إن تطور العلاقات الاقتصادية يؤدي إلى تطور أشكال مختلفة من التسويات، أحدها التسويات باستخدام الأوراق المالية، وهي الكمبيالات. يمكن تصنيف هذه التسويات على أنها تسويات ذات دفع مؤجل، لأنه في الواقع لا يتم الدفع مقابل البضائع والأشغال والخدمات الموردة، ولكن يتم إصدار التزام نقدي بدفعها في المستقبل. ولا يمكن أن يكون هذا التأجيل مجانيا، لأنه يلزم دفع مبلغ معين من الأجر، وهو ما يجب أن يفهم على أنه نسبة مئوية أو خصم. القوانين التشريعية الرئيسية التي تنظم تداول الكمبيالات على أراضي روسيا هي اللوائح الصادرة عن اللجنة التنفيذية المركزية ومجلس مفوضي الشعب لاتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 08/07/1937 رقم 104/1341 "بشأن تنفيذ الأحكام المتعلقة بالكمبيالات والسندات الإذنية" والقانون الاتحادي "بشأن الكمبيالات والسندات الإذنية"، الذي ينظم إجراءات إعداد وشكل الكمبيالة؛ قضايا المصادقة، والقبول، والقبول، وشروط الدفع، وما إلى ذلك. في الحالات التي لا توجد فيها قواعد خاصة في تشريعات مشروع القانون، يجب على المحاكم تطبيق القواعد العامة للقانون المدني للاتحاد الروسي على معاملات الفواتير، مع مراعاة ميزاتها.

الخصائص الرئيسية لمشروع القانون هي الشكليات الصارمة وعدم المشروطية والتجريد. وهذا يعني أن القاعدة تنطبق على الفاتورة: ما ليس في الفاتورة لا يوجد.

تشمل التفاصيل الإلزامية لمشروع القانون ما يلي:

1) اسم "مشروع القانون" المدرج في نص الوثيقة والمعبر عنه باللغة التي صيغت بها هذه الوثيقة؛

2) عرض (وعد) بسيط وغير مشروط بدفع مبلغ معين؛

3) اسم الدافع (فقط في الكمبيالة)؛

4) مصطلح الدفع.

5) المكان الذي يجب أن يتم فيه الدفع.

6) اسم الشخص الذي يجب أن يتم الدفع له أو بناءً على أمره.

7) تاريخ ومكان تحرير الكمبيالة.

8) توقيع الساحب .

وينبغي تطبيق التحفظات الواردة في المادة على هذه القائمة. 2 لائحة "بشأن الكمبيالات والسندات الإذنية" رقم 104/1341:

1) تعتبر الكمبيالة التي لم تحدد مدة سدادها مستحقة الدفع عند الاطلاع.

2) في حالة عدم وجود أي إشارة، يعتبر المكان المشار إليه بجوار اسم الدافع مكان الدفع وفي نفس الوقت مكان إقامة الدافع؛

3) يتم الاعتراف بالكمبيالة التي لا تشير إلى مكان تحريرها موقعة في المكان المبين بجوار اسم الساحب.

ومع مراعاة هذه التحفظات، يمكن اعتبار عدد من تفاصيل الكمبيالة اختيارية، وتشمل فترة السداد، والمكان الذي يجب أن يتم فيه السداد، والمكان الذي يتم فيه تحرير الكمبيالة.

تتجلى شكلية مشروع القانون في حقيقة أن غياب واحد على الأقل من التفاصيل المطلوبة يحرم مشروع القانون من القوة القانونية.

وفقًا للفقرة 5 من "مراجعة ممارسة حل المنازعات المتعلقة باستخدام الكمبيالة في التداول الاقتصادي" (خطاب إعلامي من هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 25 يوليو 1997 رقم 18 ) أن يتضمن نص الكمبيالة شرط تحديد أجل السداد مع بيان احتمال أن يكون الحدث مخالفة لمتطلبات شكل الكمبيالة ويترتب عليه بطلانها. يستبعد الحكم "المتعلق بالكمبيالات والسندات الإذنية" إمكانية تحديد شروط الكمبيالة بطرق أخرى غير تلك المنصوص عليها في المادة. 33 من هذه اللائحة. وبالتالي، بسبب وجود خلل في الشكل، لا يمكن التعرف على مثل هذا المستند على أنه يتمتع بقوة الكمبيالة.

إن عدم وجود أي من تفاصيل الكمبيالة المطلوبة في الوثيقة يحرمها من قوة الكمبيالة. وفي الوقت نفسه، فإن عدم وجود قوة الكمبيالة في الوثيقة لا يمنع من اعتبارها وثيقة دين ذات طبيعة قانونية مختلفة - سند إذني.

وفقًا لخطاب دائرة الضرائب الحكومية في الاتحاد الروسي ووزارة المالية في الاتحاد الروسي رقم بتاريخ 8 ديسمبر 1993 رقم NP-4-01/196n، 142 "بشأن بعض القضايا الضريبية الناشئة فيما يتعلق بـ استخدام الأوراق المالية "، فاتورة يصدرها المشتري (مصدر الفاتورة) لمورده، تنعكس في حسابات فرعية منفصلة لحسابات التسوية بالقيمة الاسمية:

1) من المشتري - على الحساب 60 "التسويات مع الموردين والمقاولين"، الحساب الفرعي "الفواتير الصادرة"؛

2) لدى المورد - على الحساب 62 "التسويات مع المشترين والعملاء"، الحساب الفرعي "الفواتير المستلمة".

وفقًا لهذه الرسالة، ينعكس الفرق بين القيمة الاسمية للفاتورة وتكلفة البضائع المستلمة اعتمادًا على المحتوى المحدد في الخصم من حسابات المخزون، وتكاليف الإنتاج بالتوافق مع رصيد حساب التسوية.

من أجل تضمين الفرق بالتساوي في النفقات على الكمبيالات الصادرة لدفع العمل المنجز والخدمات المقدمة، يمكن للمنظمة أن تأخذه في الاعتبار بشكل مبدئي في الحساب 97 "النفقات المؤجلة".

في المحاسبة الضريبية، يكون الفرق هو الفائدة على الدفع المؤجل، والتي يتم الاعتراف بها بالتساوي خلال فترة تداول الفاتورة كجزء من النفقات غير التشغيلية، مع مراعاة القيود التي تحددها المادة. 269 من قانون الضرائب في الاتحاد الروسي.

وفقا للفرعية. 3 ص 1 فن. 162 من قانون الضرائب للاتحاد الروسي، يزداد القاعدة الضريبية لضريبة القيمة المضافة بالمبالغ المستلمة في شكل فائدة (خصم) في دفع ثمن البضائع المباعة والأشغال والخدمات والسندات والفواتير والفائدة على قرض تجاري إلى الحد الذي يتجاوز مبلغ الفائدة المحسوبة وفقًا لمعدلات إعادة التمويل لدى بنك روسيا، والتي تعمل في الفترات التي يتم فيها احتساب الفائدة. يتم تضمين جميع المبالغ المدرجة في الوعاء الضريبي فقط عند الاستلام الفعلي.

في وقت استلام الفاتورة، يتم تسجيل الدخل في شكل خصم في المحاسبة، ولكن لا يتم استلامه.

وفي هذا الصدد، يُنصح بتراكم ضريبة القيمة المضافة كالتزام ضريبي مؤجل.

يتم الإدخال التالي عند المحاسبة عن مبلغ الضريبة المؤجلة:

عندما يتم سداد الكمبيالة من قبل الساحب، سيتم إجراء الإدخالات التالية في المحاسبة:

الحساب المدين 51 "الحساب الجاري"

الائتمان إلى الحساب 62 "التسويات مع المشترين والعملاء" والحساب الفرعي "الفواتير المستلمة" وفي نفس الوقت:

الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين" ، الحساب الفرعي "الالتزام المؤجل لضريبة القيمة المضافة" ، ائتمان الحساب 68 "حسابات الضرائب والرسوم".

إذا تم استخدام الكمبيالة كوسيلة للدفع مقابل البضائع المشتراة، فسيتم إجراء الإدخالات التالية في المحاسبة:

1) يتم قبول البضائع للمحاسبة بدون ضريبة القيمة المضافة: حساب الخصم 41 "البضائع"،

2) تخصيص ضريبة القيمة المضافة:

الخصم من الحساب 19 "ضريبة القيمة المضافة على الأصول المكتسبة"

الائتمان للحساب 60 "التسويات مع الموردين والمقاولين" ؛

3) يتم تحويل الكمبيالة كدفعة مقابل البضائع:

الخصم من الحساب 60 "التسويات مع الموردين والمقاولين"

الائتمان إلى الحساب 62 "التسويات مع المشترين والعملاء"، الحساب الفرعي "الفواتير المستلمة"؛

4) يتم شطب الفرق بين القيمة الاسمية للفاتورة وتكلفة البضاعة المستلمة:

الخصم من الحساب 91 "الإيرادات والمصروفات الأخرى"، ائتمان الحساب 62 "التسويات مع المشترين والعملاء"، الحساب الفرعي "الفواتير المستلمة"؛

5) تكون ضريبة القيمة المضافة على البضائع المشتراة والمدفوعة عن طريق الكمبيالة قابلة للخصم:

حساب مدين 68 "حسابات الضرائب والرسوم"، حساب دائن 19 "ضريبة القيمة المضافة على الأصول المشتراة".

إذا لم يتم استلام الخصم الذي تم احتساب ضريبة القيمة المضافة عليه فعليًا، فسيتم إجراء قيد عكسي لمبلغ الالتزام المؤجل:

الخصم من الحساب 91 "الإيرادات والمصروفات الأخرى"، دائن الحساب 76 "التسويات مع مختلف المدينين والدائنين"، الحساب الفرعي "التزام ضريبة القيمة المضافة المؤجلة".

وفقا للفن. 271 و 328 من قانون الضرائب للاتحاد الروسي بالنسبة لاتفاقيات القروض والاتفاقيات المماثلة الأخرى، التي تقع صلاحيتها على أكثر من فترة تقرير واحدة، يتم الاعتراف بالدخل على أنه مستلم ويتم إدراجه في الدخل غير التشغيلي في نهاية الفترة المقابلة الفترة المشمولة بالتقرير. ينطبق هذا الإجراء أيضًا على الفائدة على الكمبيالة الخاصة بالمشتري. وفي هذا الصدد، يتم الاعتراف بمبلغ الخصم الذي يؤخذ بعين الاعتبار في المحاسبة كجزء من الإيرادات الأخرى في وقت استلام الكمبيالة في المحاسبة الضريبية كدخل بالتساوي على مدى فترة تداول الكمبيالة.

وفقا للفقرة 1 من الفن. 248 من قانون الضرائب للاتحاد الروسي، عند تحديد الدخل، يتم استبعاد مبالغ الضرائب المفروضة على المشتري (ضريبة القيمة المضافة والضرائب غير المباشرة وضريبة المبيعات) منها. وفقا للفن. 280 من قانون الضرائب للاتحاد الروسي، يتم تحديد دخل المنظمة من بيع الأوراق المالية والتصرف فيها بشكل آخر على أساس سعر التخلص من الورقة المالية، بالإضافة إلى مبلغ دخل الفائدة الذي يدفعه المشتري والمصدر. في هذه الحالة، لا يتم تضمين مبلغ دخل الفوائد الذي تم أخذه في الاعتبار مسبقًا للأغراض الضريبية في الدخل.

وفقا للفن. 280 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بالخسائر المتكبدة خلال فترة التقرير من المعاملات مع الأوراق المالية غير المتداولة في سوق الأوراق المالية المنظمة ضمن حدود الربح المستلم من المعاملات معهم.

يتم تنظيم محاسبة الأوراق المالية، بما في ذلك الكمبيالات، بواسطة PBU 19/02.

يتم قبول الكمبيالات للمحاسبة بمبلغ التكاليف الفعلية لاقتنائها. يمكن شراء الكمبيالة مباشرة من الساحب أو من السوق الثانوية، بما في ذلك التحويل من قبل المشتري كوسيلة للدفع مقابل البضائع (العمل، الخدمات) المباعة.

التكاليف الفعلية لشراء الكمبيالة هي:

1) المبالغ المدفوعة وفقا للعقد للبائع؛

2) المبالغ المدفوعة مقابل الخدمات المعلوماتية والاستشارية.

3) الرسوم المدفوعة للمنظمات الوسيطة؛

4) النفقات الأخرى المرتبطة مباشرة باقتناء الفواتير.

إذا تم استخدام الأموال المقترضة لشراء الكمبيالات، فسيتم أخذ الفائدة على استخدام هذه الأموال في الاعتبار وفقًا للوائح المحاسبية "نفقات المنظمة" PBU 10/99 (التي تمت الموافقة عليها بأمر من وزارة المالية في روسيا). بتاريخ 6 مايو 1999 رقم 33 ن) وPBU 15/01 "محاسبة القروض والائتمانات وتكاليف خدمتها"، أي كجزء من نفقات التشغيل (الحساب 91 "الإيرادات والمصروفات الأخرى"). الاستثناء هو الحالة المنصوص عليها في البند 15 من PBU 15/01، والتي بموجبها، إذا تم استخدام الأموال المستلمة من القروض والائتمانات للدفع المسبق للمخزونات والأشياء الثمينة الأخرى والأشغال والخدمات، فإن الفائدة عليها تنسب إلى الزيادة في الذمم المدينة الناتجة عن الدفعة المقدمة. في هذا الصدد، إذا تم الدفع على شكل دفعة مقدمة (دفعة مقدمة) للكمبيالات المشتراة على حساب الأموال المقترضة، فإن الفائدة على استخدام هذه الأموال المقترضة المستحقة قبل قبول الكمبيالات للمحاسبة يتم تضمينها في حساباتها. يكلف. بعد قبول الفواتير للمحاسبة، يتم تضمين الفائدة على استخدام الأموال المقترضة في نفقات التشغيل.

تنعكس المعاملات المتعلقة باقتناء الكمبيالات في السجلات المحاسبية على النحو التالي:

مدين الحساب 58 "استثمارات مالية" حساب فرعي "سندات دين"

حساب الائتمان 51 "حسابات التسوية" (62 "التسويات مع المشترين والعملاء"، 76 "التسويات مع مختلف المدينين والدائنين").

يمكن أن تكون الكمبيالات مخفضة أو تحمل فائدة. بالإضافة إلى ذلك، يمكن للمؤسسة شراء أي فاتورة بسعر أعلى (أقل) من قيمتها الاسمية.

وفقًا للفقرة 22 من PBU 19/02 "محاسبة الاستثمارات المالية" بالنسبة لسندات الدين التي ليس لها سعر سوقي، يُسمح بنسب الفرق بين التكلفة الأولية والقيمة الاسمية بالتساوي خلال فترة تداول الدخل المستحق عليها إلى دخل التشغيل (المصروفات). هذه القاعدة هي عنصر من عناصر السياسة المحاسبية. ومع ذلك، لا ينطبق هذا على الكمبيالات، حيث لا يتم دفع الدخل المؤقت عليها. يتم استحقاق الفائدة على الفاتورة فقط في وقت تقديمها للدفع. وفي هذا الصدد، في المحاسبة، ينعكس الدخل (المصروفات) عند التخلص من الفاتورة.

يمكن تقديم الكمبيالة لسدادها إلى الساحب أو تحويلها كوسيلة للدفع مقابل البضائع المشتراة (العمل والخدمات). ينعكس المبلغ المستحق لحامل الفاتورة في رصيد الحساب 91 "الإيرادات والمصروفات الأخرى" بالمراسلات مع الحساب 60 "التسويات مع الموردين والمقاولين" أو 76 "التسويات مع مختلف المدينين والدائنين". لتجميع المعلومات التي تسمح لك بإعداد النموذج رقم 2 "بيان الربح والخسارة" ، يُنصح بفتح حسابات فرعية منفصلة "الفوائد المستحقة القبض" و "الدخل من بيع (التخلص) من الأوراق المالية" (بدون فائدة) للحساب 91 "إيرادات ومصروفات أخرى".

تم تبسيط الإجراء المحاسبي للكمبيالات، لأنه يفترض أن حقيقة بيع البضائع (الأشغال والخدمات) وسداد الالتزام بدفعها عن طريق الكمبيالة تحدث في وقت واحد. من الناحية العملية، هناك دائمًا فترة زمنية تقريبًا بين لحظة التنفيذ واستلام الفاتورة. تنعكس هاتان الحقيقتان للنشاط الاقتصادي في المحاسبة بالترتيب التالي:

الخصم من الحساب 62 "التسويات مع المشترين والعملاء" ، ائتمان الحساب 91 "الإيرادات والمصروفات الأخرى" ، الحساب الفرعي

"الإيرادات الأخرى" هي انعكاس لبيع أعمال البناء والتركيب المكتملة.

الخصم من الحساب 62 "التسويات مع المشترين والعملاء" ، الحساب الفرعي "الفواتير المستلمة" ،

الاعتماد في الحساب 62 "التسويات مع المشترين والعملاء" - استلام الكمبيالة مقابل أعمال البناء والتركيب المنجزة.

يتم أخذ ضريبة القيمة المضافة على العمل المنجز، في حالة تحديد الإيرادات للأغراض الضريبية عند السداد، في الاعتبار عند اعتماد الحساب 76 "التسويات مع مختلف المدينين والدائنين" في حساب فرعي منفصل يتوافق مع حسابات المبيعات. لذلك، بالتزامن مع انعكاس البيع، يتم إجراء القيد المحاسبي التالي:

حساب المدين 91 "الإيرادات والمصروفات الأخرى"، الحساب الفرعي "مصروفات أخرى"،

الائتمان للحساب 76 "التسويات مع مختلف المدينين والدائنين" - تراكم الديون على ميزانية ضريبة القيمة المضافة.

لأغراض ضريبية، عند دفع ثمن البضائع باستخدام كمبيالة، يعتبر تاريخ الدوران هو اليوم الذي يتم فيه استلام الأموال الموجودة في الكمبيالة في حسابات المؤسسات المصرفية. يتم دفع ضريبة القيمة المضافة بعد 207 يومًا من استلام الأموال في الحساب الجاري للشركة، وهو ما ينعكس في السجلات المحاسبية بالقيود التالية:

الحساب المدين 51 "الحسابات الجارية"

الائتمان إلى الحساب 62 "التسويات مع المشترين والعملاء"، الحساب الفرعي "الفواتير المستلمة" - استلام الأموال عند سداد الفاتورة.

الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين"

الاعتماد في الحساب 68 "حسابات الضرائب والرسوم" - التنازل عن التسويات بميزانية ضريبة القيمة المضافة على أعمال البناء والتركيب المكتملة (في وقت الدفع).

إذا تم استلام الكمبيالة الخاصة بمؤسسة ثالثة مقابل العمل المنجز وتم تحويلها بواسطة حامل الكمبيالة إلى منظمة أخرى (مقابل توريد البضائع والعمل المنجز والخدمات المقدمة) قبل نهاية الدفع الفترة لذلك، ثم في هذه الحالة ينعكس استلام الأموال على الفاتورة في الخصم من النقد أو الأموال الأخرى والممتلكات الأخرى (اعتمادًا على المحتوى المحدد للمعاملة التجارية) وائتمان الحساب 62 "التسويات مع المشترين والعملاء"، الحساب الفرعي "الفواتير المستلمة". في هذه الحالة، بدلا من النقد، يتم استلام أموال أخرى (وهي مواد البناء)، وبالتالي، يمكن اعتبار لحظة الدفع من قبل العميل لأعمال البناء المكتملة تاريخ استلام مواد البناء. يفترض هذا الإجراء أن يتم استلام المواد وتحويل الفاتورة في وقت واحد، ثم تنعكس هذه العملية في المحاسبة بالقيود التالية:

الائتمان إلى الحساب 62 "التسويات مع المشترين والعملاء" ، الحساب الفرعي "الفواتير المستلمة" - تم إضافة المواد إلى المستودع وفقًا للمستندات الأولية (باستثناء ضريبة القيمة المضافة) ؛

2) الخصم من الحساب 19 "ضريبة القيمة المضافة على الأصول المكتسبة"، ائتمان الحساب 62 "التسويات مع المشترين والعملاء"، الحساب الفرعي "الفواتير المستلمة" - يعكس ضريبة القيمة المضافة على الأصول المادية المستلمة؛

3) حساب الخصم 68 "حسابات الضرائب والرسوم"،

الاعتماد في الحساب 19 "ضريبة القيمة المضافة على الأصول المشتراة" - التنازل عن التسويات مع ميزانية ضريبة القيمة المضافة على المواد المستلمة؛

4) حساب الخصم 76 "التسويات مع مختلف المدينين والدائنين"

الاعتماد في الحساب 68 "حسابات الضرائب والرسوم" - التنازل عن التسويات مع ميزانية ضريبة القيمة المضافة على أعمال البناء والتركيب المنجزة والتي تم استلام كمبيالة لها.

إذا لم يحدث استلام المواد وتحويل الكمبيالة في وقت واحد، فيتم استلام المواد أولاً، ثم يتم تحويل الكمبيالة لسداد الحسابات الدائنة:

1) الحساب المدين 10 "المواد"،

2) حساب الخصم 19 "ضريبة القيمة المضافة على الأصول المكتسبة"، حساب الائتمان 60 "التسويات مع الموردين والمقاولين" - يعكس ضريبة القيمة المضافة على الأصول المادية المستلمة؛

3) حساب الخصم 60 "التسويات مع الموردين والمقاولين"،

الائتمان للحساب 62 "التسويات مع المشترين والعملاء" ، الحساب الفرعي "الفواتير المستلمة" - تم إصدار كمبيالة للمورد من قبل منظمة ثالثة لدفع ثمن المواد الموردة.

أولاً، يتم تحويل الكمبيالة إلى حساب التسليم القادم للمواد:

1) حساب الخصم 60 "التسويات مع الموردين والمقاولين" ، الحساب الفرعي "تسويات السلف الصادرة" ، حساب الائتمان 62 "التسويات مع المشترين والعملاء" ، الحساب الفرعي "الكمبيالات المستلمة" - تم إصدار كمبيالة للمورد إلى طرف ثالث التنظيم كدفعة مقدمة لتوريد المواد؛

2) الحساب المدين 10 "المواد"،

إيداع في الحساب 60 "التسويات مع الموردين والمقاولين" - تم إيداع المواد في المستودع وفقًا للمستندات الأولية (باستثناء ضريبة القيمة المضافة) ؛

3) حساب الخصم 19 "ضريبة القيمة المضافة على الأصول المكتسبة"، حساب الائتمان 60 "التسويات مع الموردين والمقاولين" - يعكس ضريبة القيمة المضافة على الأصول المادية المستلمة؛

4) حساب الخصم 60 "التسويات مع الموردين والمقاولين"،

الاعتماد في الحساب 60 "التسويات مع الموردين والمقاولين" ، الحساب الفرعي "تسويات السلف الصادرة" - يتم إضافة مبلغ السلفة عند استلام مواد البناء.

في حالة تحديد عائدات بيع العمل لأغراض الضريبة كما يتم دفعها، يتم تحديد الأساس الخاضع للضريبة لحساب ضريبة الدخل للمدفوعات غير النقدية - حيث يتم استلام أموال مقابل العمل في حسابات المؤسسات المصرفية، ول التسويات النقدية - عند استلام الأموال في السجل النقدي، أي مشابه لضريبة القيمة المضافة.

وفقا للفن. 250 و 271 و 328 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بالفائدة على الكمبيالات كدخل في نهاية فترة التقرير المقابلة، بغض النظر عن تاريخ دفع الدخل من قبل الساحب.

وفقا للفقرة 3 من الفن. 43 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بالفائدة على أنها أي دخل معلن مسبقًا، بما في ذلك في شكل خصم يتم الحصول عليه على التزام دين من أي نوع. بناءً على الصيغة المذكورة أعلاه، يمكن لحامل الفاتورة الأول فقط الحصول على خصم يساوي الفائدة. قد يكون لدى جميع حاملي الفاتورة اللاحقين فرق بين القيمة الاسمية ومبلغ التكاليف الفعلية لشراء الفاتورة.

وفقا للفقرة 1 من الفن. 328 من قانون الضرائب للاتحاد الروسي في نهاية فترة التقرير المقابلة، يتم تحديد مبلغ الدخل على الكمبيالات وفقًا لشروط ليس فقط إصدارها، ولكن أيضًا نقلها (بيعها).

وبالتالي، خلال فترة ملكية الكمبيالة، يحصل حامل الكمبيالة على الدخل بالتساوي، بغض النظر عن كيفية الحصول على هذه الكمبيالة (من الساحب مع الدفع نقدًا، في السوق الثانوية مع الدفع نقدًا، كما وسيلة للدفع مقابل البضائع المباعة، وما إلى ذلك).

يعتمد إجراء حساب الدخل المنسوب للربع الأول من عام 2003 على تاريخ استحقاق الفاتورة.

وفقا للفن. 33 من اللائحة التنفيذية "بشأن السندات الإذنية والكمبيالات" ، يمكن إصدار الكمبيالة بفترة:

1) عند التقديم؛

2) في مثل هذا الوقت من العرض؛

3) في الكثير من الوقت من التجميع؛

4) في يوم معين.

وفقا للفن. 34 من اللائحة التنفيذية "بشأن السندات الإذنية والكمبيالات" ، يجب تقديم الكمبيالة "عند الاطلاع" للدفع خلال سنة واحدة من تاريخ إعدادها.

وفقا للفن. 328 من قانون الضرائب للاتحاد الروسي، يتم تحديد إيرادات الفوائد المنصوص عليها في شروط نقل الكمبيالة على أساس سعر المعاملة والقيمة الاسمية للكمبيالة والفترة المتبقية حتى تقديمها الخلاص. تبدأ جميع الشروط الخاصة بالفواتير في اليوم التالي للتاريخ الأصلي. مدة تداول مشروع القانون هذا هي 181 يومًا.

بعد أن تقوم شركتك بإصدار فاتورتها الخاصة، تحتاج إلى مراقبة مبلغ الفائدة على الفاتورة أو الخصم على الفاتورة على أساس شهري (وهذا يعتمد على نوع فاتورتك). في الواقع، لأغراض ضريبة الأرباح، هناك قيود معينة على المحاسبة عن الفوائد في النفقات. وتنطبق هذه القيود أيضًا على فوائد الفاتورة والخصومات.

كيفية حساب الفائدة على فاتورة لمدة شهر

ويجب أن يبين في نص الكمبيالة ذات الفائدة سعر حساب الفائدة الذي يلتزم الساحب بدفعه زيادة على القيمة الاسمية عند سداد الكمبيالة.

انتباه

ويتوقف استحقاق الفوائد بانتهاء المدة القصوى لتقديم الكمبيالة للدفع.

كقاعدة عامة، تبدأ الفائدة بالتراكم في اليوم التالي لليوم الذي تم فيه إعداد الفاتورة. ولكن إذا كانت الفاتورة نفسها تشير إلى تاريخ بدء مختلف لاستحقاق الفائدة، فسيكون هذا هو اليوم الأول لاستحقاق الفائدة ص. 5، ، 77 لائحة الكمبيالات والسندات الإذنية، تمت الموافقة عليها. قرار اللجنة التنفيذية المركزية لاتحاد الجمهوريات الاشتراكية السوفياتية ومجلس مفوضي الشعب لاتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 08/07/37 رقم 104/1341 (المشار إليها فيما يلي باللوائح) ؛ كتاب وزارة المالية بتاريخ 6 نوفمبر 2008 رقم 03-03-06/2/150. الاستثناء هو الفاتورة التي تتضمن فترة سداد "في الأفق، ولكن ليس قبل ذلك". إذا لم يتم تحديد التاريخ الذي يجب استحقاق الفوائد فيه، فيمكن استحقاقها من التاريخ "ليس قبل" البند 19 من قرار الجلسة العامة للمحكمة العليا رقم 33 الجلسة العامة لمحكمة التحكيم العليا رقم 14 بتاريخ 2000/04/12.

تستحق الفائدة في يوم تقديم الفاتورة للدفع، ولكن بشكل عام لا تزيد عن 365 (366) يومًا، ما لم يتم تحديد فترة أطول في الفاتورة نفسها.

إذا كان الساحب قد حدد مدة تقديم الكمبيالة بشرط "عند الاطلاع وليس قبل ذلك" فإن 365 يوما تبدأ من التاريخ "ليس قبل ذلك".

على سبيل المثال، يتم استحقاق الفائدة على فاتورة بفترة سداد "عند الاطلاع، ولكن ليس قبل 03/12/2013" حتى 03/11/2014. إذا تم تقديم الفاتورة في وقت سابق، على سبيل المثال، 24/05/2013، فإن آخر يوم لحساب الفائدة هو 24/05/2013.

يتم احتساب مبلغ الفائدة المستحق للشهر الحالي على النحو التالي:

- في الشهر الأول من استحقاق الفائدة - من تاريخ بدء استحقاق الفائدة حتى اليوم الأخير من الشهر؛

- في شهر تقديم فاتورة الاسترداد - من اليوم الأول من الشهر حتى يوم التقديم؛

كيفية حساب الخصم على الفاتورة لمدة شهر

لكي تؤخذ في الاعتبار النفقات التي تكون على شكل خصم (والتي، كما قلنا من قبل، هي فائدة على القرض) في الفترة التي استحقت فيها، يجب تحديد مبلغ الخصم في كل من المحاسبة والمحاسبة الضريبية يجب أن يتم توزيعها بالتساوي طوال فترة تداول الفاتورة بأكملها. البند 16 PBU 15/2008؛ البند 18 PBU 10/99؛ ص. 1، 8 ملاعق كبيرة. 272 قانون الضرائب للاتحاد الروسي.

هناك طريقتان لتوزيع الخصم.

طريقة 1.يتناسب مع عدد الأيام التي يستحق الخصم عنها. عدد الأيام التي يستحق فيها الخصم هي الفترة من اليوم التالي ليوم تحرير الفاتورة حتى اليوم الذي يجب فيه تقديم الفاتورة للاسترداد (فترة التداول).

يتم تحديد عدد أيام تداول الفاتورة في الشهر:

- في شهر إصدار الفاتورة - من اليوم التالي لتاريخ إصدار الفاتورة حتى اليوم الأخير من الشهر؛

- في شهر تقديم فاتورة الاسترداد - من اليوم الأول من الشهر حتى يوم تقديم فاتورة الاسترداد؛

- في الأشهر الأخرى - كعدد الأيام في الشهر.

كيفية مراعاة الفائدة والخصم على الفواتير "الصحيحة".

ضريبة الدخل

بالنسبة لضريبة الدخل، يتم الاعتراف بالخصم والفائدة على الفاتورة كمصروفات ضمن المعيار البند 3 الفن. 43، فرعية. 2 ص 1 فن. 265 قانون الضرائب للاتحاد الروسي؛. يمثل المعيار المعدل الهامشي لحساب الفائدة. يمكن تعريفها:

- <или>على أساس معدل إعادة التمويل للبنك المركزي للاتحاد الروسي؛

- <или>على أساس متوسط سعر الفائدة على القروض المماثلة.

إذا تلقت شركتك الكثير من القروض والائتمانات، فمن المنطقي إدراج معايير لمقارنة التزامات الديون في السياسة المحاسبية، حيث أن المعدل الهامشي المحدد على أساس الالتزامات القابلة للمقارنة أكبر من المعدل الهامشي المحدد على أساس معدل إعادة التمويل. بشكل عام، تكون القروض قابلة للمقارنة إذا:

- تم إصدارها في نفس الفترة المشمولة بالتقرير؛

- يتم إصدارها بنفس العملة؛

- تختلف شروط القرض بما لا يزيد عن 20%؛

- وتختلف مبالغ القروض بما لا يزيد عن 20%.

بالإضافة إلى ذلك، تعتقد وزارة المالية الروسية أن القروض الصادرة عن فرد والقروض الصادرة عن منظمة لا تعتبر صادرة بشروط مماثلة x كتاب وزارة المالية بتاريخ 06/02/2010 رقم 03-03-06/2/104.

إن مسألة المقارنة بين التزامات الديون وغير الفواتير مثيرة للجدل. من خطابات وزارة المالية يمكننا أن نستنتج أن الديون غير الفواتير غير قابلة للمقارنة كتاب وزارة المالية بتاريخ 21 يوليو 2010 رقم 03-03-06/2/129.

من مصادر أصيلة

مستشار في إدارة الضرائب وسياسة التعريفة الجمركية بوزارة المالية في روسيا

"في الواقع، لتحديد إمكانية مقارنة التزامات الديون، لا يمكنك استخدام شروط اتفاقية القرض والقرض الرسمي بواسطة كمبيالة. ولكي تعتبر شروط الالتزامات قابلة للمقارنة، يجب أن تكون هذه الالتزامات من نفس النوع. علاوة على ذلك، من الضروري إصدار القروض بشروط مماثلة لمنظمتين أو أكثر.

لحساب متوسط سعر الفائدة على القروض المماثلة، يجب عليك أولاً تحديد سعر الفائدة على الفاتورة. مع الفاتورة ذات الفائدة، كل شيء واضح - سعرها موضح في نص الفاتورة. وبالنسبة للفواتير المخفضة، يجب تحديد سعر الفائدة بشكل مستقل باستخدام الصيغة التي قدمناها أعلاه. نستبدل سعر الفائدة الناتج في صيغة حساب متوسط مستوى الفائدة:

يتم احتساب الحد الأقصى لمبلغ الفائدة على أساس زيادة متوسط مستوى الفائدة بمقدار 1.2 مرة. نقبل المبلغين الأقل كمصروفات:

- <или>هذا الحد الأقصى لمبلغ الفائدة؛

- <или>مقدار الفائدة المستحقة بالفعل.

إذا قمت بإصدار فواتير من وقت لآخر، ولم تضع معايير المقارنة في سياساتك المحاسبية، أو ببساطة ليس لديك ديون قابلة للمقارنة، فاستخدم طريقة التقنين بمعدل إعادة تمويل متزايد البند 1.1 الفن. 269 قانون الضرائب في الاتحاد الروسي. نظرًا لأن السعر الموجود على الفاتورة لا يمكن أن يتغير بشكل مسبق، لحساب المعيار، فإننا نأخذ معدل إعادة التمويل في تاريخ إصدار الفاتورة. ثم تحدد الحد الأقصى لمبلغ الخصم أو الفائدة الذي يمكنك أخذه بعين الاعتبار في النفقات باستخدام الصيغة:

- <если>فاتورة الخصم:

- <если>فاتورة الفائدة:

وبعد مقارنة مبالغ الفائدة (الخصم) القصوى والمستحقة فعلياً للشهر، نعترف في المصاريف في نهاية الشهر بالمبلغ الأقل البند 8 الفن. 272، البند 1.1 الفن. 269، الفقرة 8 من الفن. 270 قانون الضرائب للاتحاد الروسي.

محاسبة

في المحاسبة، لا يتم توحيد مبلغ الخصم أو الفائدة المستحق. يتم توزيع مبلغ الخصم بالتساوي على كامل فترة تداول الفاتورة. يتم إثبات الفوائد والخصم شهرياً في المصاريف الأخرى x البند 15 PBU 15/2008:

- قبل شهر تقديم فاتورة السداد - في اليوم الأخير من الشهر؛

- في شهر تقديم فاتورة السداد - في تاريخ التقديم.

يجب أن يتم حساب الحسابات المستحقة الدفع مقابل الفائدة أو الخصم بشكل منفصل عن المبلغ الأصلي للدين، على سبيل المثال، في الحساب الفرعي "الفائدة على الفاتورة" للحساب 60 "التسويات مع الموردين والمقاولين". يجب أن تنعكس الفائدة في الميزانية العمومية بنفس طريقة ظهور مبلغ الدين على الفاتورة، أي كأموال مقترضة:

- <если>لا يحدث تاريخ الدفع على الفاتورة خلال 12 شهرًا بعد تاريخ التقرير، ثم وفقًا للسطر 1410 "الأموال المقترضة" في القسم الرابع "الالتزامات طويلة الأجل"؛

- <если>سيحدث تاريخ سداد الفاتورة في غضون 12 شهرًا بعد تاريخ التقرير، وأيضًا إذا تم تحديد فترة سداد الفاتورة "عند الاطلاع"، فوفقًا للسطر 1510 "الأموال المقترضة" في القسم الخامس "الالتزامات قصيرة الأجل" .

في قائمة النتائج المالية تظهر الفائدة أو الخصم في السطر 2330 "الفوائد المستحقة".

كيف تأخذ في الاعتبار الخصم على الفواتير "الخاطئة".

كما قلنا من قبل، ليس من المستحسن إصدار فاتورة خصم مع فترة سداد "عند الاطلاع". وكقاعدة عامة، لا يتم إصدار مثل هذه الفواتير. من الناحية العملية، غالبًا ما يتم إصدار فاتورة الخصم مع فترة سداد "عند الاطلاع، ولكن ليس قبل ذلك". من المستحيل توزيع الخصم بالتساوي على الفاتورة "الخاطئة"، لأن فترة السداد لها غير معروفة مقدما. هناك طريقتان للخروج من هذا الوضع.

طريقة 1.عند حساب مبلغ الخصم لمدة شهر، وكذلك الحد الأقصى لمبلغ الخصم للاعتراف به للأغراض الضريبية، يمكنك استخدام مؤشر "فترة تداول الفاتورة المقدرة (المقدرة)" في الصيغة، بدلاً من مؤشر "فترة الاستحقاق". يمكن تحديده بواسطة الصيغة:

وينبغي مقارنة مبلغ الخصم الناتج مع الحد الأقصى لمبلغ الخصم وينبغي الاعتراف بأقل هذه المبالغ كمصروف. عندما يتم تقديم الفاتورة للاسترداد وتصبح الفترة الفعلية لاستخدام الأموال معروفة، يجب إجراء إعادة الحساب.

الخطوة 1.احسب الحد الأقصى لمبلغ الخصم للأغراض الضريبية في الوقت الفعلي لاستخدام الأموال.

الخطوة 2.قارن إجمالي الخصم على الفاتورة والمبلغ المستلم في الخطوة 1.

الخطوه 3.من المبلغ الأقل، قم بطرح الخصم الذي تم الاعتراف به كمصروف في فترات التقارير السابقة.

الخطوة 4.يجب أن يتم تضمين المبلغ المستلم في الخطوة 3 في النفقات في فترة التقرير عند تقديم الفاتورة للاسترداد.

في المحاسبة، يتم توزيع مبلغ الخصم بالتساوي، ولكن ليس موحدًا. يتم الاعتراف بجميع الخصم غير المستحق عند تقديم الكمبيالة ضمن المصاريف الأخرى في تاريخ تقديم الكمبيالة. البند 6 PBU 15/2008؛ ص. 11، 18 ببو 10/99.

الطريقة الثانية.لا تقم بتوزيع الخصم بين فترات التقارير، حيث لا يتم توفير الدفع المؤقت للفائدة (الخصم) على الفاتورة. يتم الاعتراف بالخصم بالكامل كمصروفات في فترة التقرير عند تقديم الفاتورة للاسترداد. فن. 54، فرعية. 2 ص 1 فن. 265 قانون الضرائب للاتحاد الروسي؛ قرار هيئة رئاسة محكمة التحكيم العليا بتاريخ 24 نوفمبر 2009 رقم 09/11200.

وفي المحاسبة يتم إثبات الخصم كاملاً في المصاريف الأخرى في تاريخ تقديم الكمبيالة للاسترداد. البند 15 PBU 15/2008.

نحن ندفع (نسدد) فاتورتنا بأنفسنا

ضريبة الدخل

لا يترتب على استرداد الفاتورة أي عواقب على ضريبة الدخل فرعي. 12 ملعقة كبيرة. 270 قانون الضرائب للاتحاد الروسي.

محاسبة

يمكن أن تغير الكمبيالة العديد من المالكين خلال "حياتها"، لكنك تقوم بالدفع على الكمبيالة إلى الشخص الذي قدمها للدفع. ص. 14, 16 أحكام. وفي المحاسبة من الضروري إظهار سداد الكمبيالة المحولة إلى المورد مقابل البضائع (العمل، الخدمات).

فكر في حساب الفاتورة الخاصة بك "غير الصحيحة" - وهذا غالبًا ما يسبب صعوبات.

مثال. المحاسبة عند إصدار الكمبيالة الخاصة بك

/ حالة /في 15 مارس 2013، قامت شركة Buratino LLC بشحن ألواح من خشب البلوط بقيمة 3,300,000 روبل روسي، بما في ذلك ضريبة القيمة المضافة بنسبة 18%، لشركة Zolotoy Klyuchik LLC. أصدرت Zolotoy Klyuchik LLC سند إذني خاص بها بمبلغ 3,335,000 روبل روسي لتأمين الدفع في نفس اليوم. مع موعد نهائي للدفع "في الأفق، ولكن ليس قبل 1 أبريل 2013". تم تقديم الفاتورة للاسترداد بتاريخ 01/04/2013، ووصلت الأموال إلى الحساب البنكي في نفس اليوم. فترة الإبلاغ عن ضريبة الدخل هي الربع.

/ القرار / في تاريخ استلام الكمبيالة لا تنشأ الإيرادات والمصروفات لأغراض الضريبة. سننطلق في الحسابات من حقيقة أنه يمكن تقديم الفاتورة للدفع في موعد أقصاه 31/03/2014. خصم 35000 فرك. (3,335,000 روبل روسي - 3,300,000 روبل روسي) مستحقة لحامل الفاتورة لمدة 381 يومًا (16 يومًا من 16/03/2013 إلى 31/03/2013 بالإضافة إلى 365 يومًا). دعونا نحسب الخصم حسب الشهر:

- اعتبارًا من 31/03/2013 - 1469.82 روبل. (35000 روبل / 381 يومًا × 16 يومًا)؛

- اعتبارًا من 04/01/2013 - 33530.18 روبل روسي. (35000 روبل روسي - 1469.82 روبل روسي).

في المحاسبة الضريبية، سيكون الحد الأقصى لمبلغ الخصم في مارس هو 21481.64 روبل. (3,300,000 روبل روسي × 8.25% × 1.8 / 100% / 365 يومًا × 16 يومًا). نظرًا لعدم تجاوز المعيار، سيتم التعرف على مبلغ الخصم الفعلي في مارس - 1469.82 روبل.

الحد الأقصى لمبلغ الخصم على الفاتورة بأكملها للفترة بأكملها هو 22824.25 روبل روسي. (3,300,000 روبل روسي × 8.25% × 1.8 / 100% / 365 يومًا × 17 يومًا). وهذا أقل من إجمالي الخصم على الفاتورة - 35000 روبل، وبالتالي فإن المبلغ "المفقود" البالغ 21354.43 روبل سيتم الاعتراف به في النفقات في أبريل. (22824.25 روبل روسي - 1469.82 روبل روسي).

سيتم إجراء الإدخالات التالية في السجلات المحاسبية لشركة Zolotoy Klyuchik LLC.

| محتويات العملية | د.ت | ط م | المبلغ، فرك. |

| اعتباراً من تاريخ استلام المواد (15/03/2013) | |||

| تمت رسملة المواد | 10 "المواد" | 60 "التسويات مع الموردين والمقاولين"، الحساب الفرعي "التسويات" | 2 796 610,17 |

| ينعكس مبلغ ضريبة القيمة المضافة على المواد المشتراة | 19 "ضريبة القيمة المضافة" | 60 حساب فرعي “حسابات” | 503 389,83 |

| يتم قبول ضريبة القيمة المضافة للخصم | 68 "حسابات الضرائب والرسوم" الحساب الفرعي "ضريبة القيمة المضافة" | 19 "ضريبة القيمة المضافة" | 503 389,83 |

| تم إصدار الفاتورة الخاصة | 60 حساب فرعي “حسابات” | 3 300 000,00 | |

| في آخر يوم من شهر (31/03/2013) | |||

| خصم لشهر مارس معترف به | 91 "إيرادات ومصروفات أخرى"، الحساب الفرعي "مصروفات أخرى" | 1 469,82 | |

| اعتباراً من تاريخ سداد المذكرة (01/04/2013) | |||

| تم الاعتراف بالخصم لشهر أبريل | 91، الحساب الفرعي "مصروفات أخرى" | 60، الحساب الفرعي "الفائدة على الكمبيالة" | 33 530,18 |

| تم التعرف على PNO ((33,530.18 روبل روسي - 21,354.43 روبل روسي) × 20%) | 99 "الأرباح والخسائر"، الحساب الفرعي "PNO" | 68، الحساب الفرعي “ضريبة الدخل” | 2 435,15 |

| الأموال المحولة على الكمبيالة | 60، الحساب الفرعي "الفواتير الصادرة" | 51 "الحساب الجاري" | 3 300 000,00 |

| 60، الحساب الفرعي "الفائدة على الكمبيالة" | 51 "الحساب الجاري" | 35 000,00 | |

ماذا تفعل إذا وصل الموعد النهائي للدفع، ولكن لم يتم إرجاع الفاتورة إليك؟ لا يوجد شيء خاص، افعل نفس الشيء كما هو الحال مع الحسابات العادية المستحقة الدفع: بعد انتهاء فترة التقادم، قم بشطب الدين على الفاتورة مع الفائدة كدخل. البند 18 الفن. 250 قانون الضرائب للاتحاد الروسي. في هذه الحالة، لا يتم احتساب فترة التقادم - 3 سنوات - من تاريخ تحرير الكمبيالة، ولكن من آخر تاريخ يمكن فيه تقديم الكمبيالة للدفع. ص. 70، 77 اللائحة التنفيذية؛ قرار الخدمة الفيدرالية لمكافحة الاحتكار في منطقة موسكو بتاريخ 5 سبتمبر 2011 رقم KA-A40/9381-11.

عادة، عند سداد الفاتورة، يدفع الساحب مبلغًا أكبر من المبلغ المالي المستلم بموجب هذه الفاتورة أو تكلفة البضائع أو الأعمال أو الخدمات المشتراة لها. في جوهرها، هذا هو الدفع من قبل المدين في مشروع القانون لاستخدام الأموال أثناء تداول مشروع القانون. وغالبًا ما يتم التعبير عنه في شكل خصم - الفرق بين القيمة الاسمية للفاتورة والأموال المجمعة مقابل الفاتورة. المحاسبة الضريبية لمثل هذا الخصم ليست سهلة. لذلك، دعونا ننظر إلى الأمر معًا باستخدام مثال كمبيالة بسيطة، والتي كان لها حامل واحد فقط.

الخصم = الدخل/المصروفات على التزامات الدين

في المحاسبة الضريبية، يؤخذ الخصم على الكمبيالة في الاعتبار بنفس الطريقة التي يتم بها أخذ الدخل/المصروفات على أي التزام دين آخر. كما تتذكر، تم وضع قواعد خاصة للاعتراف بهم:- يجب أن يؤخذ الدخل أو النفقات في الاعتبار على أساس الربحية المحددة ومدة التزام الدين؛

- بالنسبة لالتزامات الدين التي تمتد فترة صلاحيتها لأكثر من فترة تقرير واحدة، يجب أن يظهر الدخل أو المصروف في نهاية كل شهر. عندما يتم سداد التزام الدين قبل نهاية فترة التقرير، يجب الاعتراف بالدخل أو المصروف في تاريخ السداد.

المحاسبة مع الدرج

الشروط العامة للاعتراف بخصم المصاريف عند مراعاة خصم المصاريف يجب على الساحب أن يتذكر شرطين آخرين: يجب استلام ما يعادل الفاتورة (النقود أو البضائع، العمل، الخدمات التي صدرت من أجلها) وإيصال الفاتورة يجب أن تكون في حوزة صاحب الفاتورة. على سبيل المثال، إذا تم إضفاء الطابع الرسمي على القرض بموجب كمبيالة وتم إصداره بعد استلام المال، فلا يحق للساحب الاعتراف بالنفقات عليه حتى يصدر الكمبيالة. وينطبق نفس المبدأ عند سداد الفاتورة. ويجب على الساحب منذ وقت سداد القرض أو استلام الكمبيالة من حاملها أن يتوقف عن مراعاة تكاليف الكمبيالة. لتجنب النزاعات مع السلطات الضريبية بشأن الفترة التي يحتفظ فيها حامل الكمبيالة، يجب تسجيل تاريخ إصدار الكمبيالة وتقديمها للساحب في مستندات القبول وتحويل الكمبيالة. ويجب ألا ننسى أن الخصم هو بالضبط نفس المصاريف الموحدة مثل الفائدة على القروض. ولذلك، إذا تجاوز إجمالي المصروفات على الفاتورة معيار المصروفات، فلا يمكن أخذ الفرق في الاعتبار للأغراض الضريبية. دعونا نشرح ذلك بمثال. مثال. تقنين خصم الفاتورة الشرط أصدرت المنظمة سند إذني بتاريخ 21/02/2011 بمبلغ 550.000 روبل. مع الموعد النهائي للدفع 01/06/2011، بعد أن تلقى 525000 روبل لذلك. وتؤخذ الفائدة في الاعتبار في مصاريف الضريبة وفقا للمعيار على أساس زيادة معدل إعادة التمويل بمقدار 1.8 مرة. نسبة إعادة التمويل للفترة من 21/02/2011 إلى 01/06/2011 هي 7.75% (مشروطة). الحل فترة الخصم للفاتورة هي 100 يوم (من 22/02/2011 إلى 01/06/2011). الحد الأقصى للخصم الذي يمكن أخذه في الاعتبار للأغراض الضريبية هو 20.065 روبل روسي. (525000 روبل روسي × 7.75% × 1.8 / 365 يومًا × 100 يوم)، وهو أقل من الخصم على الفاتورة البالغ 25000 روبل روسي. (550.000 روبل روسي - 525.000 روبل روسي). وهذا يعني أنه يمكن للدرج أن يأخذ في الاعتبار خصم النفقات فقط ضمن الحد الأقصى - 20065 روبل. نحن نقرر ما إذا كنا سنوزع الخصم شهريا. فمن ناحية، تأتي الإجابة مباشرة من قانون الضرائب في الاتحاد الروسي، الذي يربط بين إدراج الفوائد على التزامات الدين في النفقات وليس مع الحقيقة الفعلية لسدادها، ولكن مع نهاية الشهر. وبهذا المنهج يجب توزيع مبلغ الخصم على الأشهر بناء على عدد الأيام في كل منها وعدد الأيام في إجمالي فترة تداول الفاتورة. من ناحية أخرى، فيما يتعلق بالقروض، كان هناك قرار واحد لهيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي، أشار فيه إلى أنه يجب على المقترض أن يأخذ في الاعتبار الفوائد على النفقات فقط في الفترة التي يكون فيها ملزمًا بدفعها . ويجوز للسلطات الضريبية، عند التحقق، بالإشارة إلى هذا القرار، أن تعتبر أن الالتزام بدفع الخصم من جانب الساحب لا ينشأ إلا عند تقديم الكمبيالة للدفع. وهذا يعني أنه يمكن الاعتراف بالخصم كمصروف في موعد لا يتجاوز فترة سداده. في هذه الحالة، يمكنك أن تظهر لهم توضيحات وزارة المالية ودائرة الضرائب الفيدرالية في روسيا، التي تصر على توزيع الخصم شهريًا. كيفية توزيع الخصم يجب أن تفترض أنك عند سداد الفاتورة ستدفع مبلغا يساوي قيمتها الاسمية، وسيكون تاريخ السداد هو الموعد النهائي لتقديم الفاتورة للدفع. كيفية تحديد هذا التاريخ؟ الموقف 1. كمبيالة بتاريخ محدد. يُشار إلى تاريخ تقديم هذه الفاتورة في الفاتورة نفسها في تفاصيل "تاريخ استحقاق الدفع". الموقف 2. الكمبيالة "في الأفق". هنا كل شيء أكثر تعقيدا، لأنه من غير المعروف بالضبط متى سيتم تقديم الفاتورة للدفع. ومع ذلك، استنادًا إلى حقيقة أن هذا يجب أن يحدث في موعد لا يتجاوز عام من تاريخ إعداد مشروع القانون، فمن المريح والمنطقي تمامًا اعتبار فترة تداوله 365 (366) يومًا. هذا ما تتحدث عنه وزارة المالية الروسية. الموقف 3. مشروع القانون "في الأفق، ولكن ليس في وقت سابق". حساباتها محفوفة بمعظم الصعوبات. في هذه الحالة، يمكن لساحب الفاتورة أن يقول بشكل تقريبي فقط متى سيتم تقديم الفاتورة للدفع، مما يعني أنه من المستحيل حساب النفقات المأخوذة في الاعتبار بدقة للأغراض الضريبية. تحل وزارة المالية الروسية هذه المشكلة بهذه الطريقة: يجب تحديد فترة تداول الكمبيالات "عند الاطلاع، ولكن ليس قبل ذلك" على أنها 365 (366) يومًا بالإضافة إلى الفترة من تاريخ إعداد الكمبيالة إلى أول وقت ممكن. تاريخ التقديم للدفع - نفس التاريخ "وليس قبل ذلك". ومع ذلك، فإن FAS في منطقة الأورال، وFAS في الشمال الغربي، وFAS في مقاطعات الفولغا لا تتفق مع هذا الموقف. وفي رأيهم أن مصاريف الكمبيالة "عند الاطلاع وليس قبل ذلك" يجب أن توزع على فترة تحسب من تاريخ تحرير الكمبيالة إلى الحد الأدنى لتاريخ تقديمها للدفع. بعد كل شيء، فإن احتمال تقديم الفاتورة في وقت لاحق من التاريخ "ليس أبكر" لا يعني زيادة في نفقات الساحب. الخيار الذي تختاره متروك لك. ومن الواضح أن نسخة وزارة المالية هي الأكثر أمانا ولن تكون هناك شكاوى ضدها أثناء التحقق. حسنًا، إذا تم تقديم فاتورة بفترة سداد "في الأفق، ولكن ليس قبل ذلك" للدفع قبل الموعد النهائي للدفع، فيمكنك مراعاة الجزء المتبقي من الخصم في النفقات غير التشغيلية في المرة الواحدة. صحيح، فقط في حدود المعيار المحسوب على أساس الاستحقاق الفعلي للفاتورة.المحاسبة مع صاحب الفاتورة

بالنسبة لحامل الفاتورة، الخصم هو الدخل غير التشغيلي. ويجب أيضًا توزيعها حسب الشهر بنفس طريقة عمل الدرج. إذا كان الخصم المأخوذ في الاعتبار يتجاوز الخصم المدفوع، ويحدث أيضًا أن الدخل أو المصروف المأخوذ في الاعتبار للأغراض الضريبية في شكل خصم يتجاوز الخصم المدفوع بالفعل على الفاتورة. على سبيل المثال، يتم دفع الكمبيالة، باتفاق الطرفين، قبل الموعد المحدد بمبلغ أقل من مبلغ المعادل المستلم في ذلك الوقت بموجب الكمبيالة والخصم المتراكم بالفعل. في الفترة التي يتم فيها سداد الفاتورة، يحتاج الساحب إلى زيادة الدخل غير التشغيلي بمقدار جزء الخصم الذي يؤخذ في الاعتبار في المصروفات ولكن لم يتم دفعه. ليست هناك حاجة لتقديم إقرارات محدثة للفترات الماضية، حيث لم يتم المبالغة في نفقات الفترات الماضية. يجب على حامل الكمبيالة خلال فترة سداد الكمبيالة أن يدرج مبلغ الخصم الذي سبق أخذه في الاعتبار في الربح ضمن المصاريف غير التشغيلية. هذا هو رأي وزارة المالية الروسية. دعونا نلقي نظرة على كيفية مراعاة الخصم على السداد المبكر للفاتورة باستخدام مثال. مثال. المحاسبة الضريبية للخصم عند السداد المبكر للفاتورة CONDITION لنستخدم شروط المثال السابق نضيف إليه. في 20/04/2011، اتفق الساحب وحامل الكمبيالة على دفع الفاتورة قبل الموعد المحدد - 30/04/2011 بمبلغ 527000 روبل روسي. القرار منذ لحظة إصدار الفاتورة وحتى سدادها، مر 68 يومًا (من 22.02.2011 إلى 30.04.2011). خلال هذا الوقت، سيأخذ الدرج في الاعتبار خصما قدره 13644 روبل. (20065 روبل / 100 يوم × 68 يومًا)، وصاحب الفاتورة - دخل بمبلغ 17000 روبل. (25000 روبل روسي / 100 يوم × 68 يومًا). نظرًا لأنه تم دفع الفاتورة بمبلغ أقل من قيمتها الاسمية، في أبريل 2011، يجب على الساحب أن يأخذ في الاعتبار 11644 روبل من الدخل غير التشغيلي. (525000 روبل + 13644 روبل - 527000 روبل)، وصاحب الفاتورة في النفقات غير التشغيلية - 15000 روبل. (525000 فرك. + 17000 فرك. - 527000 فرك.). *** وفي الختام نصيحة لحاملي الفواتير - إلا في حالة الضرورة القصوى، لا تطلبوا سداد الفاتورة مبكرا. قد يعتبر مفتشو الضرائب مبلغ الخصم الذي لم تحصل عليه بمثابة دين معفى ويمنعونك من أخذه في الاعتبار كمصروفات. سوف تقوم على الأرجح بمحاربة المطالبات. ولكن لماذا الصراعات غير الضرورية؟ نُشر لأول مرة في مجلة "Glavnaya Kniga" عام 2011، العدد 6 Kononenko A.V.أنواع أدوات الأسهم

أحد أهم الأسواق في النظام الاقتصادي لأي بلد هو سوق الأوراق المالية. فهو يؤدي عددا من الوظائف التي لها تأثير مباشر على استقرار الاقتصاد، فضلا عن إمكاناته للنمو.

ومن أهم وظائف سوق الأوراق المالية ما يلي:

- والحصول على دخل من الأصول والتدفقات النقدية الحرة؛

- تشكيل أسعار السوق لأدوات الأسهم، وتأثيرها على توازن العرض والطلب؛

- إنشاء حقل معلومات واحد يمكن لجميع المشاركين الوصول إليه؛

- تنظيم العلاقات داخل السوق بين المشاركين في المعاملات؛

- توزيع المخاطر المالية؛

- تهيئة الظروف لحركة الأموال والأصول الرأسمالية بين قطاعات الاقتصاد؛

- جذب المواطنين إلى الأنشطة الاستثمارية من خلال تحويل المدخرات إلى استثمارات؛

- تمويل إضافي للميزانية دون انبعاث إضافي للمعروض النقدي.

يتم تنفيذ جميع علاقات السوق باستخدام الأوراق المالية. يتلخص الجوهر الاقتصادي لسوق الأوراق المالية في الإنتاج والمعاملات معهم.

يتم استخدام حوالي خمسة عشر نوعًا من الأوراق المالية في روسيا. يلجأ المستثمر الذي يرغب في الحصول على تمويل أو دخل إضافي من أمواله المجانية، كقاعدة عامة، إلى تكوين حزمة من مستندات الأسهم. ويسمى هذا النهج بالمحفظة الاستثمارية. فهي تسمح لمالكها بإنشاء أداة مرنة لتوليد الدخل على أصوله في أوقات مختلفة وبدرجات متفاوتة من المخاطر. إن استخدام الأوراق المالية بدرجات متفاوتة من السيولة وتواريخ الاستحقاق والمخاطرة يجعل من الممكن تقليل الخسائر عبر مجموعة المستندات الكاملة التي تشكل المحفظة الاستثمارية.

حاليا، يتم استخدام أنواع المستندات الإلكترونية بشكل متزايد. ومع ذلك، هناك أوراق مالية يجب إصدارها فقط في شكل ورقي. واحد من هؤلاء هو مشروع قانون.

مفهوم الكمبيالة وخصائصها

ظهرت الأوراق المالية الأولى التي أدت وظائف الكمبيالة الحديثة في القرن الرابع عشر في أوروبا. وكان أساسها سند إذني. في الوقت الحالي، يتم استخدام الكمبيالات، ولكن ليس على نطاق واسع مثل الأنواع الأخرى من الأوراق المالية.

التعريف 1

السند الإذني هو مستند تنفيذ صارم يحدد التزام شخص ما بالدفع لصالح شخص آخر في وقت معين.

ملاحظة 1

في جوهرها، فإن الكمبيالة هي تحويل العلاقات النقدية السلعية إلى التزام غير مشروط. وفي هذه الحالة يعتبر الدين مثبتا في البداية ويفقد أهميته القانونية.

مثل الأنواع الأخرى من أدوات الأسهم، يمكن أن تكون الكمبيالة متداولة بحرية. وفي الوقت نفسه، لديها عدد من الخصائص المحددة:

- تكمن الطبيعة المجردة للالتزامات في حقيقة أنها يتم التعبير عنها فقط في المبلغ المالي الواجب دفعه ولا تأخذ في الاعتبار أسباب حدوثها.

- عدم شرط الوفاء بمتطلبات الوثيقة.

- المشاركة التضامنية لجميع الكيانات المشاركة في إنشاء ونقل الحقوق بموجب مشروع القانون.

- لديه دائما شكل وثائقي.

تؤدي الكمبيالة عددًا من الوظائف عند استخدامها في ممارسة التداول:

- مسؤول عن الحق في تلقي الدفع مقابل شحنة البضائع المسلمة أو الخدمات المقدمة؛

- يجعل من الممكن إتمام المعاملة دون إجراء دفعة أولية؛

- يمكن استخدامها كوسيلة للتسويات المتبادلة؛

- بمثابة كائن معاملات الشراء والبيع، أو بمثابة ضمان.

ملاحظة 2

ويتضمن مشروع القانون متطلبات صارمة لتنفيذه. قد يؤدي عدم الالتزام بـ "اللوائح الخاصة بالسندات الإذنية والكمبيالات" إلى اعتبار الكمبيالة غير صالحة. ويجب استخدام كلمة السند لأمر في متن المستند أو في عنوانه مرة واحدة على الأقل. وهذا ما يسمى "علامة الفاتورة".

يتم الإشارة إلى تفاصيل الدافع الأول على الكمبيالة، وكذلك تفاصيل المستفيد. وبما أن الالتزامات التي يفرضها مشروع القانون مقبولة دون مبرر، فإن أسباب صدوره غير مبينة في النص.

ويجب الإشارة إلى المبلغ الواجب دفعه، وكذلك تاريخ ومكان الدفع. وكقاعدة عامة، تتم الصفقة في البنك.

يتم توقيع الوثيقة من قبل الطرفين مع الإشارة إلى تاريخ المعاملة.

إذا كانت واحدة على الأقل من نقاط التسجيل المطلوبة مفقودة، تعتبر الوثيقة غير صالحة. ومع ذلك، هناك عدد من الاستثناءات. إذا لم يتم تحديد مدة السداد، فسيتم اعتبار السداد عند التقديم. إذا لم يتم تحديد عنوان الدفع، فسيتم افتراض عنوان مستلم الدفع. إذا لم يتم تحديد عنوان الكمبيالة، فسيتم التعرف تلقائيًا على عنوان الساحب. إذا كان من بين توقيعات الأشخاص الذين يتحملون التزامات بموجب الكمبيالة من لن يتمكنوا من سدادها، فسيتم الاحتفاظ بالالتزامات من قبل أي مشاركين آخرين في نقل الكمبيالة.

فاتورة الفوائد والخصم

في الممارسة العملية، يتم استخدام نوعين رئيسيين من الفواتير. مباشر، يمثل التزام دين على الساحب تجاه حامل الفاتورة. تعبر الكمبيالة عن العلاقة بين ثلاثة أطراف: المستفيد والساحب والمدين. أي أنه من خلال إصدار مستند، يقوم المدين لحامل السند بنقل التزامه بموجب المستند إلى مدينه. وبذلك يقوم بتسوية مع التزام الدين، والذي بموجبه يدفع الشخص الذي يدين له بالمال.

هناك نوعان من الفواتير التي تصدرها البنوك. وتشمل هذه فواتير الفائدة والخصم.

يمكن شراء نوع الكمبيالة المخصومة من أطراف ثالثة أو بيعها من قبل البنك. الخصم هو الفرق الذي يمكن من خلاله تخفيض مبلغ الفاتورة عند بيعها أو شراؤها.

عند بيع فاتورة الخصم، يتم دفع المبلغ الموجود عليها أقل من المبلغ الاسمي. ومع ذلك، إذا كانت الفاتورة مستحقة السداد، فسيتم دفع مبلغ يساوي المبلغ المحدد في المستند. يتم احتساب ضريبة الدخل عند استلام الدفع على الكمبيالة من قبل حامل الفاتورة.

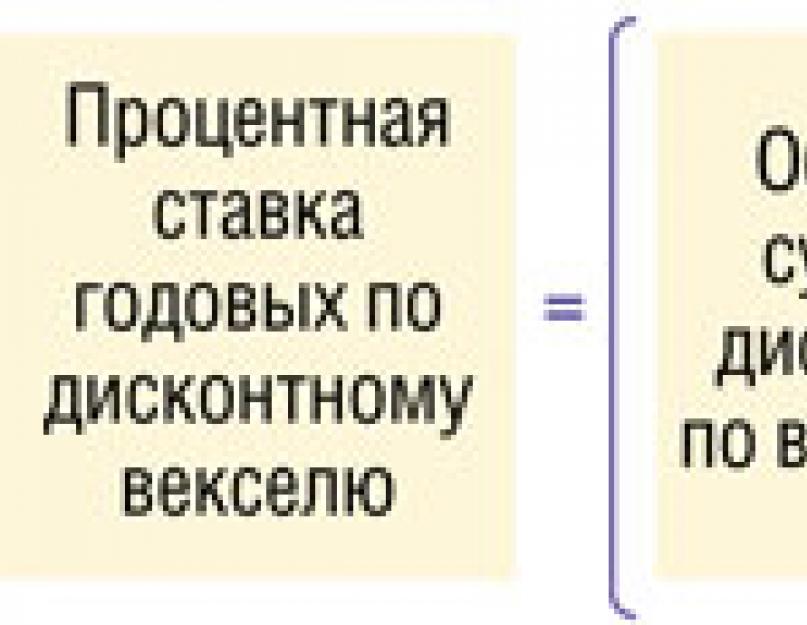

يتم حساب هذه الأسعار باستخدام الصيغ التالية:

$القيمة الاسمية = السعر\المبيعات · (1 + (مدة\فواتير · خصم\سعر\بنك / 365 · 100))$

$السعر\المبيعات = الاسمية\القيمة · (1 - (آجال\فواتير · الخصم\معدل / 365 · 100))$

$الخصم = (السعر · الفائدة\معدل المدة\الفواتير) / 365 · 100$

عند استخدام الكمبيالة، قد تشير إلى مقدار الفائدة المستحقة خلال فترة الدفع المؤجلة. ثم، عند التسوية، سيتم دفع مبلغ الفاتورة ومبلغ الفائدة المستحق عليها. عادة، يتم دفع الفوائد على الكمبيالات المستحقة الدفع عند الاطلاع.

إذا انتهت فترة السداد عند الاطلاع، يعتبر يوم السداد هو آخر يوم لاستحقاق الفائدة. بعد ذلك، يتم استخدام العقوبات، والتي يتم حسابها بمعدل إعادة التمويل.

ولأغراض الضرائب، لا تؤخذ مدفوعات الفائدة بعين الاعتبار. يتم احتساب الفائدة كل شهر.

يمكن حساب مبلغ الفائدة على الفاتورة باستخدام الصيغة التالية:

$I = N (C+ ts) / 360$، حيث $N$ هي القيمة الاسمية، و$C$ هو سعر الفائدة، و$ts$ هي فترة الفائدة.

السند الإذني هو التزام كتابي من البنك، وربما الشركة، بدفع مبلغ من المال خلال فترة زمنية معينة للشخص المحدد في السند الإذني. يتم إصدار الكمبيالات في شكل ورقي لأنها تصدر باسم محدد. ليس لسندات الدين أي قيود على المدة والمبلغ. بعد سداد الفاتورة، يتم دفع الدخل والفوائد الثابتة. في الوقت الحاضر، يصدر كل شخص في السوق فواتير خصم، والتي يتم سدادها بالمبلغ المحدد في الورقة، لكنهم يدفعون في البداية سعرًا أقل مقابلها - خصم.

سوق الأوراق المالية ليس متطورًا مثل سوق الأوراق المالية، ولكن مع ذلك، يمكن للاستثمارات أن تحقق دخلاً كبيرًا مقارنة بالدخل على السندات أو على الودائع المصرفية. يجب أن أقول إن هذا الاستثمار لن يكون مربحًا إلا إذا كنت ستطرح ما لا يقل عن مليون روبل للتداول.

إيجابيات الفواتير

ما فائدة هذه الأوراق المالية؟ لماذا من المربح التعامل معهم؟ المستثمرون الذين لا يتوقعون أرباحًا كبيرة في وقت قصير ومن المرجح أن لا يتبقى لهم شيء يفضلون الحصول على دخل ثابت على المبالغ المستثمرة. ويقع اختيارهم على السندات الحكومية، وشهادات الطرق، والودائع. نادرًا ما يتم استخدام الكمبيالات، على الرغم من أنها يمكن أن تحقق دخلاً جيدًا. عادة، تقدم البنوك فواتير الفائدة والخصم.

في كثير من الأحيان يكون العائد على الفواتير مساويا للعائد المستلم على الودائع أو السندات. بالطبع، نعني الفواتير الموثوقة للبنوك الكبرى بمشاركة الدولة - Sberbank، Gazprombank، VTB.

الرياضيات التقريبية

تمنح فاتورة سبيربنك عائدًا قدره 5٪ سنويًا بعد ستة أشهر و 6٪ بعد عام. الودائع السنوية في نفس الوقت لها عائد حوالي 9 ٪. توفر سندات VTB وGazprombank عائدًا يبلغ حوالي 6٪ سنويًا. بالمناسبة، يقدم Sberbank أيضا فاتورة خصم كمنتج دخل.

فقط الفواتير ذات الموثوقية المنخفضة هي التي يمكنها التنافس مع ودائع وسندات البنوك بمشاركة الدولة. ولكن هذه مخاطرة كبيرة، وهنا يقرر المستثمر بنفسه هل يستثمر أمواله في البنوك والشركات المالية أم لا.

نقطة أخرى مهمة

ولكن هناك ميزة واحدة مهمة جدًا للسند الإذني: باستخدام ورقة الدين هذه، يمكنك الدفع، على سبيل المثال، مقابل شقة أو سيارة، ويتم قبولها أيضًا كضمان عند ملء طلب القرض.

يمكن نقل ورقة الدين إلى شخص آخر، أو بيعها ببساطة.

يمكن الاطلاع على عينة من فاتورة الخصم، بالإضافة إلى أنواع أخرى من الالتزامات المصرفية المكتوبة، على الإنترنت.

سلبيات الفواتير

لا تحظى سندات الدين بشعبية كبيرة بين مستثمري القطاع الخاص، لأن لديهم عددًا من العيوب القادرة تمامًا على إجبار الشخص على عدم الاهتمام بهذه الاستثمارات.

العيب الرئيسي هو حجم الاستثمار. يجب أن يكون المستثمر شخصًا ثريًا جدًا، ومستعدًا لاستثمار ما لا يقل عن مليون روبل في سندات الدين.

فواتير البنك ليست محمية في حالة فشل البنك. ومع معرفة عدد المرات التي يتم فيها إلغاء التراخيص في روسيا حتى من البنوك التي تبدو موثوقة، يرفض الناس المخاطرة عن طريق شراء سندات الدين. تستمر بعض البنوك في العمل ولكنها قد تتخلف عن سداد الفواتير. وفي هذه الحالة، لا يحصل المستثمر أيضًا على أموال.

يتم إدراج الأفراد الذين لديهم أموال على الودائع في المقام الأول كدائنين في إجراءات الإفلاس، ويتم تصنيف حاملي الفواتير على أنهم دائنين من الدرجة الخامسة.

قد تتخلف المؤسسات غير الائتمانية أيضًا عن سداد الكمبيالات.

صعوبات العودة المبكرة

إن إعادة الأموال قبل نهاية المدة على الكمبيالات أصعب بكثير من إعادة الأموال على الودائع، حتى تلك المبرمة في ظل ظروف استحالة السحب المبكر للأموال. أي أنه إذا كان المستثمر في حاجة ماسة إلى استثمار أمواله في فاتورة، فسيتعين عليه بيع ورقة الدين في السوق الثانوية، وعلى الأرجح بسعر أقل من سعر الشراء.

أين وكيف لشراء فاتورة؟

ومع ذلك، إذا لم توقف جميع عيوب السندات الإذنية المستثمر، فيمكنك معرفة ذلك في هذا الجزء من المقالة كيفية شراء الورقة وأين.

عادة ما تعهد الشركات التي ترغب في وضع الكمبيالة بهذا الإجراء إلى البنوك وشركات الاستثمار، وهي وكلاء ماليين. ينطبق هذا أيضًا على فواتير الخصم البسيطة من سبيربنك، على سبيل المثال. المالك الأول للفاتورة هو الوكيل المالي، ويشتري منه المشاركون الآخرون في السوق بالفعل. لذلك يشتري مستثمرو القطاع الخاص جميع الأوراق النقدية في السوق الثانوية.

على الرغم من أن الفاتورة لها معادل نقدي، إلا أنه لا يتم تداولها في البورصات، لذلك يمكن الاطلاع على متوسط الأسعار في نظام الكمبيالة الروسي (RVS)، وكذلك على المواقع الرسمية لوكالات الأنباء - Finmarket، Interfax.

حتى لو كنت ترغب في فاتورة معينة، فمن المستحيل شرائها بنفسك في السوق الثانوية، وسوف تحتاج إلى الاتصال بوسيط محترف. عادة ما تكون هذه البنوك وشركات الاستثمار (IC Veles-Capital، IC Region، على سبيل المثال).

إجراء شراء التزام الدين بسيط للغاية. يقوم المستثمر بتوقيع اتفاقية شراء وبيع ورقية منتظمة مع وكيل مالي أو مشارك محترف في السوق. يدفع ثمن المعاملة من حسابه بالإضافة إلى الفائدة على المعاملة.

تتراوح عمولات الوكيل من 0.3 إلى 2.5% من مبلغ المعاملة. على أية حال، يجب أن يكون لديك 100 دولار على الأقل جاهزة. يمكن لأي شخص عادي أن يلجأ إلى نفس الوسيط أو الوكيل المالي مرة أخرى إذا كان لا يريد أو لسبب ما لا يستطيع الانتظار حتى سداد الفاتورة. ولكن سيتعين دفع العمولة مرة أخرى بنفس المبلغ. بسبب هذه الفروق الدقيقة، لا يبدو أن حساب فواتير الخصم أمر بسيط.

استحالة التكهنات

لن تتمكن من تداول الفواتير في البورصات، لذلك لا تتوقع طلبًا مضاربًا عليها. نظرًا لأنه في كل مرة يتعين عليك دفع عمولة للوسطاء، فإن كل هذه العمليات ستكون غير مربحة. عليك أيضًا أن تتذكر نسبة الـ 13٪ التي يجب دفعها إلى السلطات الضريبية إذا كانت المعاملة مربحة. من النادر جدًا أن يقوم مستثمرو القطاع الخاص ببيع الفواتير قبل موعد استحقاقها.

فواتير سبيربنك

يقدم سبيربنك سندات الروبل ذات الفائدة وسندات العملات الأجنبية. يتم استحقاق الدخل عليها في شكل فائدة.

معروض للبيع أيضًا فاتورة مخفضة بالروبل والعملة الأجنبية أيضًا. سيكون الفرق بين مبلغ السداد ومبلغ الشراء هو الدخل والمبلغ (القيمة الاسمية) وسعر بيع الفاتورة لحامل الفاتورة الأول.

يتم إصدار التزام الدين الذي يحمل فائدة لحامله بتاريخ استحقاق محدد مسبقًا وبأي فترة، ولكن ليس قبل تاريخ معين. هذا هو الفرق بين فاتورة الخصم وفاتورة الفائدة. لكن هذه مجرد نظرة سطحية. هناك العديد من الفروق الدقيقة.

بالنسبة لفواتير الخصم، يختلف نظام السداد قليلاً: في تاريخ معين أو في أي يوم، ولكن ليس قبل التاريخ المحدد في الفاتورة.

هناك أيضًا سندات قابلة للتحويل من سبيربنك. يتم تحديد التكلفة على الورقة بالدولار الأمريكي أو اليورو، ولكن يجب أن تشير إلى أنه سيتم الدفع بالروبل في تاريخ الاستحقاق. يتم شراء مثل هذه الكمبيالة أيضًا بالروبل.

ملاحظة للمستثمرين

حاليًا، يتم تداول الكمبيالات الصادرة عن أكثر من 200 شركة وبنك في السوق، كما يقدم الكثير منها فواتير مخفضة. ويوصي المتخصصون في سوق الأوراق المالية وشركات الاستثمار المستثمرين من القطاع الخاص بالاستثمار في سندات البنوك، حيث يحتفظ البنك المركزي برقابة مالية صارمة على جميع البنوك ويجبرهم على الكشف عن وضعهم المالي على المواقع الرسمية. هنا، حتى المستثمر نفسه، الذي يمتلك الحد الأدنى من المعرفة، سيكون قادرًا على تقييم موثوقية بنك معين.

إن الأشخاص المعرضين للخطر هم دائمًا سندات إذنية تقدم أسعار فائدة متضخمة ويتم تداولها من قبل شركات غير معروفة ببيانات مالية مغلقة. في كثير من الأحيان، تكون هذه الشركات عبارة عن أهرامات مالية عادية. سيكون من الصعب للغاية أو من المستحيل استرداد الأموال.

عادة ما تحتوي المذكرة على تواريخ استحقاق صارمة. يُنصح باستلام الأموال في هذا اليوم أو على الأكثر خلال اليومين المصرفيين التاليين. يتم سداد فاتورة الخصم بالقيمة الاسمية تمامًا في نهاية المدة. وبطبيعة الحال، لا أحد يتقاضى أي غرامات أو فوائد إضافية، وعادة ما يستوعبون المستثمر في منتصف الطريق، ولكن من حقهم عدم دفع فاتورة متأخرة. يمكنك استلام الأموال بنفسك، أو تعهد بها إلى الوكيل المالي أو الوسيط الذي قام بتنفيذ المعاملة. ولكن سيتعين عليك دفع الفائدة مرة أخرى. لذلك من المربح أن يتم السداد بشكل خاص. بالمناسبة، يقدم Sberbank أيضا فاتورة خصم بسيطة.

أهمية التنسيق السليم

وضعت اتفاقية جنيف لسندات الصرف لعام 1930 قواعد صارمة للغاية لتنفيذ الكمبيالات وفترات السداد. إذا تم انتهاك أحد المتطلبات على الأقل، فسيمنع هذا المستند من اعتباره سندًا لأمر، لذلك تحتاج إلى شراء سند إذني بعناية في السوق الثانوية، فهناك العديد من المنتجات المزيفة. يحق للبنوك أو الشركات المصدرة للفواتير رفض إلغاء الكمبيالة المنفذة بالمخالفات.

أكثر الأوراق النقدية المزيفة في السوق الثانوية هي أوراق سبيربنك وجازبرومبانك، لأنها الوحيدة التي يتم تداولها بشكل رئيسي في السوق.

حتى لو كان المستثمر يعمل في السوق من خلال وسيط، فلا يجب الاعتماد بشكل كامل على نزاهته واحترافيته. على أية حال، سوف تحتاج إلى طلب فحص إضافي من الساحب لتحديد صحة الورقة.

يعتقد العديد من الخبراء الماليين أن مشروع القانون ليس استثمارًا للأفراد. بالنسبة لأولئك الذين لا يتفقون معهم، قاموا بحساب وتحليل كل شيء ومستعدون لتحمل المخاطر، فمن الأفضل شراء فواتير أقرب إلى نهاية الربع أو نصف العام أو العام. ثم ينخفض \u200b\u200bعرض الروبل في السوق، ويقدم الوكلاء الماليون أسعار فائدة أكثر ملاءمة عند السداد.

خاتمة

لذلك، يجب على الفرد نفسه أن يقرر ما إذا كان مستعدًا للاستثمار في مشروع قانون أم لا. الآن يتم تمثيل سندات الدين هذه في السوق بفاتورة خصم. أي أن الدخل هو الفرق بين سعر الشراء ومبلغ السداد. يُنصح بسداد الفاتورة بدقة في الموعد المحدد، وإلا فقد يتم رفض الدفع. من أجل الاستثمار بشكل مربح في الكمبيالات، يجب أن يكون لديك ما لا يقل عن مليون روبل لإتمام المعاملة، وإلا فإنها ستكون غير مربحة. في المتوسط، تعطي الفواتير نصف السنوية من 5-7٪ سنويًا. هناك، بالطبع، أسعار فائدة أعلى، ولكن هنا خطر فقدان كل شيء كبير. حتى لو قررت استثمار أموال في فاتورة، فلن تتمكن من شرائها بنفسك، بل ستحتاج إلى وسيط - وسيط، بنوك، شركات استثمار. عند إتمام المعاملة، يأخذون عمولة تتراوح من 0.3 إلى 2.1% اعتمادًا على مبلغ المعاملة والساحب. ومن الأفضل شراء الفواتير من البنوك، لأن البنك المركزي لديه سياسة صارمة، ويمكن الاطلاع على النتائج المالية لأي بنك على موقعه الرسمي ويمكن اتخاذ قرار الشراء.