سابعا. الإجراء لملء القسم الفرعي 3.1 "المعلومات

حول المنظمة الأجنبية - المتلقي للدخل "القسم 3

حساب الضريبة

7.1. يحتوي القسم الفرعي 3.1 من القسم 3 من حساب الضريبة على معلومات تتعلق بالمنظمة الأجنبية التي تتلقى الدخل. وفقًا للقسم 3 لرقم فريد واحد ، يتم ملء قسم فرعي 3.1 في السطر 001.

7.2 في السطر 010 "علامة المتلقي للدخل" ، يشار إلى رمز علامة المتلقي للدخل. عند عكس المعلومات المتعلقة بمنظمة أجنبية تعتبر بنكًا أجنبيًا ، يشير السطر 010 إلى العلامة "1". عند عكس المعلومات المتعلقة بمنظمة أجنبية يخضع دخلها للضريبة وفقًا لأحكام المادة 310.1 من القانون ، يجب أن يشير السطر 010 إلى السمة "2". عند عكس المعلومات المتعلقة بمنظمة أجنبية هي بنك أجنبي ، يخضع دخلها للضريبة وفقًا لأحكام المادة 310.1 من القانون ، يجب أن يشير السطر 010 إلى السمة "3". في جميع الحالات الأخرى ، عند عكس المعلومات المتعلقة بمنظمة أجنبية ، يشير السطر 010 إلى العلامة "4".

7.3. يجب أن يشير السطر 020 "الاسم الكامل" إلى الاسم الكامل للمؤسسة الأجنبية التي تتلقى الدخل (بالنسخ اللاتيني و (أو) في النسخ الروسي).

7.4. يشير السطر 030 "رمز بلد التسجيل (التأسيس)" إلى الرمز الرقمي لبلد التسجيل (التأسيس) للمنظمة الأجنبية - متلقي الدخل وفقًا لمصنف عموم روسيا لدول العالم OK (MK ( ISO 3166) 004-97) 025-2001 (يشار إليها فيما بعد - OKSM).

7.5 يشير السطر 040 "عنوان مؤسسة أجنبية" إلى عنوان مؤسسة أجنبية - متلقي الدخل وفقًا للمستندات الأساسية التي تشكل أساسًا لدفع الدخل (على سبيل المثال ، اتفاقية (عقد) مبرمة بين وكيل ضرائب ومنظمة أجنبية).

رمز دافع الضرائب في بلد التسجيل من أين تحصل عليه

يشير السطر 050 "رمز دافع الضرائب في بلد التسجيل (التأسيس) / رمز SWIFT" إلى رمز دافع الضرائب أو ما يعادله المعين في بلد التسجيل (التأسيس). إذا تم دفع الدخل إلى بنك أجنبي ، تتم الإشارة إلى رمز SWIFT الخاص بالبنك الأجنبي في السطر 050 ، وفي حالة عدم وجوده ، يتم تحديد رمز دافع الضرائب أو ما يعادله للبنك الأجنبي في بلد التسجيل (التأسيس). إذا تم دفع الدخل إلى بنك أجنبي وتم الإشارة إلى SWIFT في السطر 050 ، فقد لا يتم ملء سطر الرمز 040 "عنوان مؤسسة أجنبية".

7.7 في الأسطر 060 ، 070 ، 080 ، إذا كان لدى الوكيل الضريبي مستند يؤكد الموقع الدائم (الإقامة) في دولة أجنبية لمنظمة هي متلقي الدخل ، فيتم الإشارة إلى تاريخ المستند ورقم المستند ورمز البلد.

في السطر 060 "تاريخ المستند" و 070 "رقم المستند" ، التاريخ (اليوم والشهر والسنة) ورقم المستند الذي يؤكد الموقع الدائم (الإقامة) في دولة أجنبية للمنظمة المشار إليها في السطر 020 من يجب الإشارة إلى القسم الفرعي 3.1 من القسم 3 على التوالي.

يجب أن يشير السطر 080 "رمز البلد" إلى الكود الرقمي لبلد الموقع الدائم وفقًا لـ OKSM وفقًا للوثيقة المقدمة من المنظمة الأجنبية ، المنصوص عليها في الفقرة 1 من المادة 312 من القانون.

عند دفع الدخل من قبل البنوك الروسية وبنك التنمية - شركة حكومية للعمليات مع البنوك الأجنبية ، لا يلزم تأكيد حقيقة الموقع الدائم لبنك أجنبي في دولة لديها معاهدة دولية (اتفاقية) بشأن الضرائب إذا تم تأكيد هذا الموقع من خلال معلومات من أدلة المعلومات المتاحة للجمهور. في هذه الحالة ، في السطر 080 ، تتم الإشارة إلى الرمز الرقمي لبلد الموقع الدائم (الإقامة) ، بناءً على معلومات من أدلة المعلومات المتاحة للجمهور.

قضية ملء نموذج جديد "حساب الضريبة على مبالغ الدخل المدفوعة للمنظمات الأجنبية والضرائب المستقطعة" ، تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية بتاريخ 2 مارس 2016 N ММВ-7-3 / [البريد الإلكتروني محمي]الموقف: نحن ندفع فائدة على قرض مشترك. الدائنون بنكان روسيان ومصرفان أجنبيان. وفقًا لاتفاقية القرض ، يتم الدفع إلى بنك وكيل أجنبي ، والذي يعمل أيضًا كبنك دائن. يقوم البنك الوكيل بتوزيع الفائدة على جميع البنوك الدائنة. نظرًا لأنه دائن أيضًا ، يبقى جزء من دخل الفوائد معه. يوفر البنك الوكيل معلومات مفصلة حول كيفية توزيع المبلغ الإجمالي للفائدة بين جميع البنوك الدائنة. قدمت البنوك الدائنة الأجنبية شهادة إقامة وأكدت أنها المتلقي الفعلي للدخل على قرض مشترك سؤال: يجب استكمال ورقة واحدة 3.1. "معلومات عن المؤسسة الأجنبية - متلقي الدخل" للبنك الوكيل؟ يجب إكمال أربع أوراق 3.2. "معلومات عن الدخل وحساب مبلغ الضريبة" ، وتقسيم الدفعة إلى أربعة مبالغ ، لأن المستلمين الفعليين هم أربعة بنوك - اثنان روسيان واثنان أجنبيان. (في أربع أوراق مكتملة 3.2. "معلومات عن الدخل وحساب مبلغ الضريبة" في السطر 010 "الرقم التسلسلي للدخل" الذي نخصصه من 1 إلى 4)؟ يجب إكمال ثلاث أوراق 3.3. "معلومات عن الشخص الذي له الحق الفعلي في الدخل"؟ لجميع البنوك الدائنة ما عدا البنك الوكيل لأن نحن ندفع له وهو المستلم الفعلي لحصته الرجاء التحقق من منطق الملء. يتم انتقاد حقيقة أن مبلغًا واحدًا من دخل الفوائد يتم دفعه للبنك الوكيل ، ونقوم بتقسيمه إلى أربعة أجزاء في الأوراق 3.2. "معلومات عن الدخل وحساب مبلغ الضريبة".

تحليل طلب مصلحة الضرائب الفيدرالية لروسيا بتاريخ 02.03.2016 رقم ММВ-7-3 / [البريد الإلكتروني محمي]"عند الموافقة على نموذج حساب الضريبة على مبالغ الدخل المدفوعة للمنظمات الأجنبية والضرائب المقتطعة ، وإجراءات ملئها ، وكذلك تنسيق تقديم حساب الضريبة على مبالغ الدخل المدفوعة للمنظمات الأجنبية والضرائب المستقطعة في شكل إلكتروني "يشير إلى أن المنظمة يجب أن تملأ ورقة واحدة لكل قسم فرعي 3.1 و 3.2 وثلاثة أقسام فرعية 3.3.

ينص البند 6.1 من الإجراء على أن القسم 3 من حساب الضرائب يعكس معلومات حول المنظمات الأجنبية التي تتلقى دخلًا من مصادر في الاتحاد الروسي ، وحول الدخل الذي يدفعه وكيل الضرائب إلى المنظمات الأجنبية من مصادر في الاتحاد الروسي ، والضرائب المقتطعة ، وكذلك فيما يتعلق بالأشخاص الذين لديهم الحق الفعلي في الحصول على دخل مدفوع.

لكل منظمة أجنبية تتلقى الدخل وبشكل منفصل لكل مؤشر في السطر 010 "سمة متلقي الدخل" من القسم الفرعي 3.1 لكل منظمة أجنبية ، يتم ملء القسم 3 برقم فريد يتم تعيينه.

يحتوي القسم الفرعي 3.1 من القسم 3 من حساب الضريبة على معلومات تتعلق بالمنظمة الأجنبية التي تتلقى الدخل. وفقًا للقسم 3 لرقم فريد واحد ، يتم ملء قسم فرعي 3.1 في السطر 001.

يجب أن يحتوي القسم الفرعي 3.2 من القسم 3 من حساب الضريبة على معلومات عن الدخل المدفوع إلى منظمة أجنبية ، والمعلومات التي تنعكس في القسم الفرعي 3.1 من القسم 3 تحت الرقم الفريد المقابل ، وعن مبالغ الضرائب على هذه المداخيل.

وبالتالي ، يتم ملء القسم الفرعي 3.2 بناءً على البيانات الواردة في القسم الفرعي 3.1.

يتم ملء القسم الفرعي 3.3 فيما يتعلق بكل متلقي فعلي للدخل ، الذين ليسوا من المتلقين للدخل مباشرة من مصدر الدخل المدفوع.

حتى الآن ، توضيحات رسمية حول كيفية ملء نموذج حساب أمر دائرة الضرائب الفيدرالية لروسيا بتاريخ 02.03.2016 رقم ММВ-7-3 / [البريد الإلكتروني محمي]، رقم.

إيلينا بوبوفا ،من المرتبة الأولى مستشار الدولة لدائرة الضرائب في الاتحاد الروسي .

قسم 3

في القسم 3 ، قدم المعلومات:

- حول المنظمات الأجنبية التي دفع لها وكيل الضرائب الدخل في الربع أو الشهر الأخير ؛

- على الدخل المدفوع في هذه الفترة والضرائب المقتطعة ؛

- حول الأشخاص الذين لديهم الحق الفعلي في هذه الدخول.

مهم:إذا لم تكن هناك مدفوعات في الربع الأخير (مع التقارير ربع السنوية) أو في الشهر الماضي (مع التقارير الشهرية) ، فلا تقم بتضمين القسم 3 في الحساب (خطاب مصلحة الضرائب الفيدرالية في روسيا بتاريخ 13 أبريل 2016 رقم SD -4-3 / 6435).

تنقسم المنظمات الأجنبية التي تحصل على دخل في روسيا إلى أربع فئات. كل فئة لها رمزها الخاص - علامة على المتلقي للدخل. هذه هي الرموز:

- 1 - بنك أجنبي ؛

- 2 - منظمة أجنبية تخضع دخلها للضريبة بموجب قانون الضرائب للاتحاد الروسي ؛

- 3 - بنك أجنبي يخضع دخله للضريبة بموجب قانون الضرائب للاتحاد الروسي ؛

- 4 - المنظمات الأجنبية الأخرى.

لكل منظمة أجنبية ، قم بملء العديد من الأقسام 3 حيث تتوافق خصائص المستلم معها. لنفترض أن بنكًا أجنبيًا قد تم دفعه لكل من الدخل الخاضع للضريبة بموجب قانون الضرائب للاتحاد الروسي والدخل الآخر. في هذه الحالة ، أكمل القسمين 3 بمعلومات عن هذا البنك والدخل المدفوع له والضرائب المقتطعة.

قم بتعيين رقم فريد لكل قسم 3 - أدخله تحت اسم القسم. رقم كل الأقسام 3 بالترتيب. في هذه الحالة ، يجب ملء جميع الخلايا. على سبيل المثال ، القسم الأول 3 هو "000000000001" ، والرابع والعشرون هو "000000000024" (الإجراء تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 2 مارس 2016 رقم ММВ-7-3 / 115).

القسم الفرعي 3.1 القسم 3

عنوان منظمة أجنبية

خذ البيانات الخاصة بهذا الشرط من المستندات الأولية التي تم على أساسها دفع دخل مؤسسة أجنبية (على سبيل المثال ، من اتفاقية أو عقد). يمكن ترك السطر فارغًا إذا تم دفع الدخل للبنك الذي يشار إليه أدناه رمز SWIFT.

رمز دافع الضرائب في بلد التسجيل (التأسيس) / رمز SWIFT

أدخل هنا رمز دافع الضرائب أو ما يعادله. يتم تعيينه لمنظمة أجنبية في بلد التسجيل (التأسيس). أدخله إذا تم دفع الدخل:

- إلى بنك أجنبي رمز SWIFT الخاص به غير معروف ؛

- منظمة أجنبية أخرى.

إذا كنت تعرف رمز SWIFT الخاص بمصرف أجنبي ، فأدخله في هذا الحقل.

القسم الفرعي 3.2 القسم 3

الدخل قبل الضريبة

مبلغ الضريبة والموعد النهائي للدفع للميزانية

في السطر 100 ، حدد مبلغ الضريبة الذي تم اقتطاعه من دخل مؤسسة أجنبية - بالعملة التي تلقت بها الدخل. للقيام بذلك ، قم بضرب مبلغ الدخل قبل خصم الضريبة (السطر 040) في معدل الضريبة (السطر 070).

الموعد النهائي لدفع الضرائب للميزانية هو الموعد النهائي المحدد في الفقرات والمادة 287 ، وكذلك الفقرة 11 من المادة 310.1 من قانون الضرائب للاتحاد الروسي.

سعر الصرف الرسمي للروبل في تاريخ تحويل الضريبة إلى الميزانية

إذا حصلت المنظمة الأجنبية على دخل بالروبل ، ضع شرطة هنا. إذا تم دفع الأموال بالعملة الأجنبية ، فاذكر سعر الصرف الذي حدده بنك روسيا في التاريخ الذي تم فيه تحويل الضريبة إلى الميزانية.

مقدار الضريبة بالروبل وتاريخ تحويل الضريبة إلى الميزانية

الكود الصحيح الفعال للدخل

قد لا يكون الحق الفعلي في الدخل المدفوع لمنظمة أجنبية ، ولكن لشخص آخر. أدخل هنا الرمز من الملحق 1 للإجراء المعتمد بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 2 مارس 2016 رقم ММВ-7-3 / 115. فمثلا:

- 00 - إذا كان الوكيل الضريبي لا يعرف من له الحق الفعلي في الدخل ؛

- 01 "- إذا كان الوكيل الضريبي يعرف من له الحق الفعلي في الدخل.

أساس معدل الضريبة المخفضة أو الإعفاء الضريبي

قد يتم تحديد معدل ضريبي مخفض أو إعفاء من الضرائب من خلال قانون الضرائب الخاص بالاتحاد الروسي أو بموجب اتفاقية دولية (اتفاقية). وضح في السطر 160 من القسم الفرعي 3.2 من القسم 3 الفقرة الفرعية المطلوبة ، الفقرة ، المادة من هذه الوثيقة. املأ خلايا الحقل بأحرف كبيرة ، ضع شرطات في الخلايا الفارغة المتبقية.

معلومات حول مُصدر الأوراق المالية المنبعثة

املأ هذا الحقل إذا كنت قد دفعت دخل مؤسسة أجنبية على إصدار الأوراق المالية (باستثناء الدخل على الأوراق المالية الحكومية أو البلدية).

القسم الفرعي 3.3 القسم 3

قد لا يكون الحق الفعلي في الدخل المدفوع لمنظمة أجنبية ، ولكن لشخص آخر: كيان قانوني أو فرد. إذا كانت هناك معلومات حول هذا الموضوع ، يجب الإشارة إليها في القسم الفرعي 3.3 من القسم 3 من حساب الضريبة. لكل من هذا الدخل ، أكمل قسمًا فرعيًا منفصلاً 3.3 من القسم 3 من الحساب.

العدد الترتيبي للدخل

حدد الرقم التسلسلي الذي تم تخصيصه للدخل في السطر 010 من القسم الفرعي 3.2 من القسم 3. يشار إلى مبلغ الدخل في السطر 040 من القسم الفرعي 3.2 من القسم 3.

رمز ميزة الوجه

أدخل رمز صاحب الدخل الفعلي في هذا الحقل:

- 1 - كيان قانوني - مقيم في روسيا ، الدخل معفى من الضرائب ؛

- 2 - فرد - مقيم في روسيا ؛

- 3 - كيان قانوني - غير مقيم في روسيا ؛

- 4 - فرد - غير مقيم في روسيا ؛

- 5- هيكل أجنبي دون تكوين كيان قانوني.

بالنسبة للمنظمات الأجنبية ، يتم تقديم علامات المقيم وللأفراد - في قانون الضرائب للاتحاد الروسي. راجع أيضًا التوصية بملئها في الإشارة إلى معلومات حول المنظمة أو الهيكل الأجنبي دون تشكيل كيان قانوني ، له الحق الفعلي في الدخل. إذا كان المتلقي الفعلي للدخل هو شخص ، فضع الشرطات في هذه السطور.

معلومات عن الفرد

في السطور 150-300 ، أدخل معلومات عن الشخص , الذي له الحق الفعلي في الدخل المدفوع للمؤسسة الأجنبية. إذا كان المتلقي الفعلي للدخل هو كيان قانوني أو هيكل أجنبي آخر دون تشكيل كيان قانوني ، فضع الشرطات في هذه السطور.

الملحق رقم 1

إلى إجراءات ملء النموذج

على الدخل الشخصي

(نموذج 3-NDFL) ، تمت الموافقة عليه

وسام مصلحة الضرائب الفيدرالية لروسيا

بتاريخ 25.11.2010 N-7-3 / [البريد الإلكتروني محمي]

كيفية استكمال نموذج العائد الضريبي

على ضريبة دخل الأفراد (نموذج 3-NDFL)

الدليل » رموز فئة دافعي الضرائب«

720 - فرد مسجل كرجل أعمال فردي

730 - كاتب عدل يعمل في عيادة خاصة ، وأشخاص آخرين يعملون في عيادات خاصة وفقًا للإجراءات المنصوص عليها في التشريع الحالي

740 - محام أسس مكتب محاماة

760 - شخص آخر يعلن دخله وفقًا للمادة 228 من القانون ، وكذلك لغرض الحصول على خصومات ضريبية وفقًا للمواد 218-221 من القانون ، أو لأغراض أخرى

770 - فرد مسجل كرجل أعمال فردي وهو رئيس اقتصاد فلاحي (مزرعة)

— كيفية استكمال نموذج العائد الضريبي —

الملحق رقم 1

إلى إجراءات ملء النموذج

الإقرار الضريبي للضرائب

على الدخل الشخصي

(نموذج 3-NDFL) ،

تمت الموافقة عليها بأمر من دائرة الضرائب الفيدرالية في روسيا

بتاريخ 24.12.2014 N-7-11 / [البريد الإلكتروني محمي]

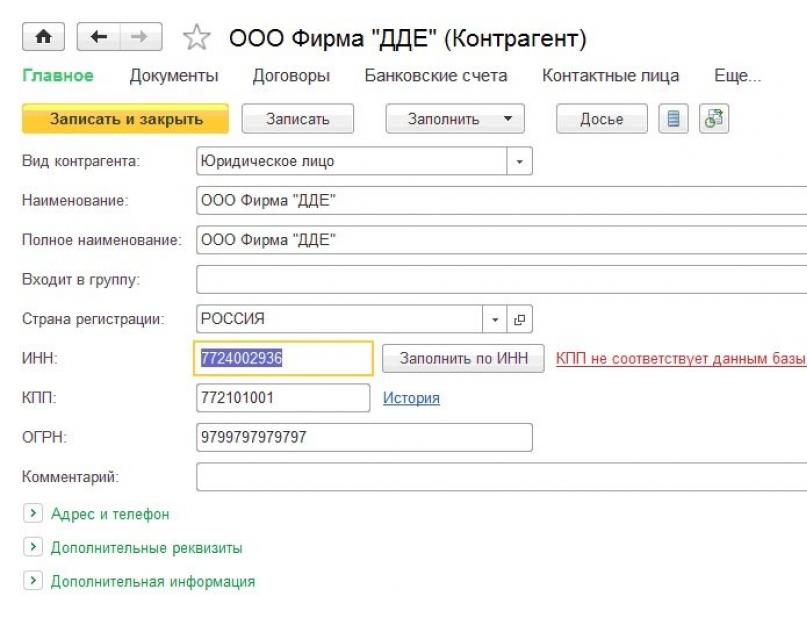

كيفية إدخال تفاصيل النظراء الروس والأجانب في البرنامج - 1C: المحاسبة 8 - (محرر.

أرز. 2. إدخال تفاصيل المنظمات الروسية عند دخول رواد الأعمال الأفراد المسجلين في الاتحاد الروسي ، يشار إلى الرموز التالية:

- الرائحة.

أرز. 3. إدخال تفاصيل رجال الأعمال الروس

- الرقم الضريبي؛

- تسجيل؛

في صفحة العنوان ، يملأ دافع الضرائب جميع التفاصيل ، باستثناء قسم "ملأه موظف في مصلحة الضرائب". عند ملء حقل "رقم التعديل" في الإشعار الأولي ، يتم إدخال "0" تلقائيًا ، في الإصدار المحدث للفترة المقابلة ، من الضروري الإشارة إلى رقم التعديل (على سبيل المثال ، "1" ، "2" "، إلخ.).

د.). يشير حقل "الفترة الضريبية" إلى الفترة الضريبية (السنة التقويمية) لضريبة الدخل أو ضريبة الدخل الشخصي ، والتي يرسل دافع الضرائب إشعارًا بشأنها.

رمز دافع الضرائب مطلوب في بلد التسجيل أو ما يعادله

يشار إلى رمز دافع الضرائب المعين في بلد التأسيس ، أو ما يعادله (إن وجد).

"الإجراءات القضائية والتنظيمية للاتحاد الروسي"

ما هو رقم التسجيل؟

تاريخ النشر 30.01.2013 13:55

أمثلة أرقام التسجيلأرقام السيارات والهواتف ورموز العملات وأرقام تسجيل CAS للمركبات الكيميائية وسلسلة وأرقام الشهادات والأوراق المالية ، إلخ.

PSRN إلزامي مشار إليه في جميع إدخالات سجل الدولة والمستندات التي تعمل كأساس لإجراء مثل هذه الإدخالات ، بالإضافة إلى اسم الكيان القانوني - في جميع مستنداته.

OGRNIP كرقم تحكم يحتوي على آخر رقم من الباقي من قسمة عدد الأرقام الأربعة عشر السابقة ليس على 11 ، ولكن على 13.

تحت رقم القيد في السجل ، فإنه يوفر سبعة أرقام بدلاً من خمسة.

في "1C: Accounting 8" (ed.

3.0) من الممكن تحديد بلد تسجيل الطرف المقابل. بلد التأسيس هو البلد الذي تم فيه تسجيل المكتب الرئيسي للطرف المقابل.

لا يمكن تحديد بلد التسجيل في التكوين إلا إذا كانت قاعدة المعلومات في قسم وظائف التطبيق بها معاملات خاضعة للرقابة (لإصدار CORP) أو البضائع المستوردة (علامة تبويب المخزون) ممكّنة - انظر أدناه.

التسجيل الضريبي في الاتحاد الروسي لغير المقيمين

في حالة عدم وجود ضرائب في إقليم دولة أجنبية - الشهادة المناسبة باسم الشركة (شهادة الإعفاء الضريبي) توكيل رسمي صادر عن منظمة أجنبية باسم ممثل بالوكالة (إذا كان هناك واحد في شهادة عنوان الشركة (محضر) على تعيين مدير صورة من جواز السفر

اللوائح الإدارية لتوفير خدمة الضرائب الفيدرالية لخدمة الدولة لتسجيل المنظمات والأفراد ، والحفاظ على سجل الدولة الموحد لدافعي الضرائب وتقديم المعلومات الواردة فيه (صفحة

اسم المنظمة الأجنبية 1.

معلومات حول المؤسسين - الأفراد الاسم الكامل العنوان في بلد الإقامة الدائمة رقم وسلسلة جواز السفر أو جواز السفر الدولي أو وثيقة الهوية الأخرى حدد اسم المستند رمز دافع الضرائب في بلد التسجيل أو ما يعادله (إن وجد) حدد الاسم من رمز دافع الضرائب المشاركة في رأس المال (المصرح به) (٪) الاسم الكامل العنوان في بلد الإقامة الدائمة رقم وسلسلة جواز السفر أو جواز السفر الدولي أو وثيقة تعريف أخرى تماثلية (إن وجدت) حدد اسم دافع الضرائب رمز المشاركة في رأس المال (المرخص به) (٪) الاسم الكامل العنوان في بلد الإقامة الدائمة الملحق 2 لنموذج 2001I (2000) الصفحة.

كيفية إعداد وتقديم حساب (معلومات) عن الدخل المدفوع للمنظمات الأجنبية

يتضمن الحساب: ابدأ في ملء الحساب من صفحة العنوان والأقسام الفرعية 3.1 و 3.2 و 3.3 من القسم 3. ثم أكمل القسم 2 وأخيرًا القسم 1.

إذا لم تكن هناك بيانات للقسم الفرعي 3.3 من القسم 3 ، فلا تقم بتضمينها في الحساب.

قم بترقيم جميع الصفحات بالترتيب ، مع الإشارة إلى أرقامها في الهوامش الموجودة في الأعلى. على سبيل المثال ، الصفحة الأولى (صفحة العنوان) هي "001" ، والصفحة الثانية عشر هي "012".

يتم تقديم إقرار بالصيغة 3-NDFL إلى مكتب الضرائب في عدة حالات:

- للإبلاغ عن الأفراد الذين يقومون بأنشطة ريادة الأعمال بشأن الدخل الذي يتلقونه ؛

- عندما يتلقى الفرد أي دخل ؛

- لتلقي استقطاعات لتكلفة التعليم والعلاج ، وشراء شقة ؛

- لتسديد جزء من تكاليف الرهن العقاري.

عند ملء نموذج الإقرار ، تثير بعض حقولها أسئلة لأولئك الذين ليس لديهم تعليم محاسبي. واحد منهم هو رمز فئة دافعي الضرائب. يتوفر وصف للقيم التي يجب إدخالها في هذا الحقل في الملحق الأول للإجراء ، والذي يحدد قواعد ملء إعلان 3-NDFL. تم تطويره من قبل دائرة الضرائب الفيدرالية.

لذلك ، دعونا نلقي نظرة فاحصة على القيم التي يمكن إدخالها في الحقل المعني:

720 - يتم إدخال القيمة عند ملء الاستمارة من قبل شخص مسجل في دائرة الضرائب كرائد أعمال فردي

730 - هذا الرمز مخصص لكتاب العدل والأشخاص الآخرين الذين ، وفقًا للقانون الروسي ، يعملون في شكل ممارسة خاصة

740 - يتم الإشارة إلى هذه القيمة عند ملء نموذج 3-NDFL لرمز فئة دافع الضرائب من قبل المحامين الذين نظموا مكتب محامٍ لغرض ممارسة الأعمال التجارية

750 - قيمة رمز المكلف الذي يستخدمه مديرو التحكيم

760 هو رمز للأفراد الذين حصلوا على دخل من الضروري ، وفقًا لقانون الضرائب ، إبلاغ IFTS ، وكذلك لأولئك الذين يدعون تلقي خصم ضريبي

سنساعدك في إعداد المستندات الخاصة بالضرائب

| 2015 |

الملحق رقم 1

إلى إجراءات ملء نموذج الإقرار الضريبي لضريبة الدخل الشخصي (نموذج 3-NDFL)

720 فرد مسجلين كرائد أعمال فردي

730 كاتب عدل منخرط في عيادته الخاصة ، وأشخاصًا آخرون يعملون في عيادات خاصة وفقًا للإجراءات المنصوص عليها في التشريع الحالي

740 محامٍ أسس مكتب محاماة

750 مدير تحكيم

760 شخصًا طبيعيًا آخر يعلن دخله وفقًا للمادتين 227.1 و 228 من القانون ، وكذلك من أجل الحصول على خصومات ضريبية وفقًا للمواد 218-221 من القانون ، أو لأي غرض آخر

770 فرد مسجل كرجل أعمال فردي وهو رئيس اقتصاد فلاحي (مزرعة).

كيف تدخل التفاصيل بشكل صحيح (TIN ، KPP ، إلخ) للأطراف المقابلة الروسية والأجنبية في برنامج "1C: Accounting 8" (المراجعة 3.0)؟

في "1C: Accounting 8" (المراجعة 3.0) ، من الممكن تحديد بلد تسجيل الطرف المقابل. بلد التأسيس هو البلد الذي تم فيه تسجيل المكتب الرئيسي للطرف المقابل. لا يمكن تحديد بلد التسجيل في التكوين إلا إذا كان في قاعدة المعلومات في القسم وظائف البرنامجمتضمن المعاملات الخاضعة للرقابة(لإصدار CORP) أو البضائع المستوردة(المرجعية مخازن) - انظر الشكل. واحد.

أرز. 1 - قسم "وظائف البرنامج"

بعد تمكين أحد الخيارات المحددة ، يمكن الإشارة إلى بلد التسجيل في بطاقة الطرف المقابل. بالنسبة للكيانات القانونية والأفراد المسجلين في الاتحاد الروسي ، يشار إلى بلد التسجيل - "روسيا". عند دخول الأطراف الروسية المقابلة للكيانات القانونية ، تتم الإشارة إلى الرموز التالية:

- OGRN.

أرز. 2. إدخال تفاصيل المنظمات الروسية

عند دخول رواد الأعمال الأفراد المسجلين في الاتحاد الروسي ، يشار إلى الرموز التالية:

- الرائحة.

أرز. 3. إدخال تفاصيل رجال الأعمال الروس

بالنسبة للكيانات القانونية الروسية وأصحاب المشاريع الفردية ، تتم مراقبة صحة رقم التعريف الضريبي TIN و KPP وفقًا لبيانات خدمة npchk.nalog.ru. إذا تم تسجيل الطرف المقابل خارج الاتحاد الروسي ، فسيتم الإشارة إلى الرموز التالية للأفراد والكيانات القانونية:

- الرقم الضريبي؛

- تسجيل؛

أرز. 4. إدخال تفاصيل الأطراف المقابلة الأجنبية

الرقم الضريبي هو رقم ضريبي مخصص لدافع الضرائب في بلد التسجيل ، وهو رقم تناظري لـ TIN للمؤسسات الروسية.

رقم التسجيل هو رقم تسجيل مخصص لدافع الضرائب في بلد التسجيل ، وهو رقم تناظري لـ PSRN / OGRNIP للمنظمات الروسية.

في حالة تسجيل منظمة أجنبية في مكتب الضرائب في الاتحاد الروسي ، يتم تعيين رقم تعريف ضريبي لها. قد تكون هناك عدة أسباب للتسجيل: فتح فرع ، والحصول على عقار في الاتحاد الروسي ، وفتح حساب جاري في بنك روسي. يتم تعيين رقم تعريف دافع الضرائب (TIN) الخاص بمنظمة أجنبية مرة واحدة ولا يتغير خلال فترة نشاط المنظمة الأجنبية بالكامل. في حالة حصول منظمة أجنبية على رقم تعريف دافع الضرائب (TIN) لأي سبب من الأسباب ، يجب الإشارة إلى رقم التعريف الضريبي (TIN) على بطاقة الطرف المقابل.

بالنسبة للأطراف المقابلة الأجنبية ، لا يتم إجراء التحقق من خلال خدمة npchk.nalog.ru.

أرز. 2. إدخال تفاصيل المنظمات الروسية عند دخول رواد الأعمال الأفراد المسجلين في الاتحاد الروسي ، يشار إلى الرموز التالية:- الرائحة.

- الرقم الضريبي؛

- تسجيل؛

في صفحة العنوان ، يملأ دافع الضرائب جميع التفاصيل ، باستثناء قسم "ملأه موظف في مصلحة الضرائب". عند ملء حقل "رقم التعديل" في الإشعار الأولي ، يتم إدخال "0" تلقائيًا ، في الإصدار المحدث للفترة المقابلة ، من الضروري الإشارة إلى رقم التعديل (على سبيل المثال ، "1" ، "2" "، إلخ.).

د.). يشير حقل "الفترة الضريبية" إلى الفترة الضريبية (السنة التقويمية) لضريبة الدخل أو ضريبة الدخل الشخصي ، والتي يرسل دافع الضرائب إشعارًا بشأنها.

رمز دافع الضرائب مطلوب في بلد التسجيل أو ما يعادله

يشار إلى رمز دافع الضرائب المعين في بلد التأسيس ، أو ما يعادله (إن وجد).

"الإجراءات القضائية والتنظيمية للاتحاد الروسي"

ما هو رقم التسجيل؟

تاريخ النشر 30.01.2013 13:55

أمثلة أرقام التسجيلأرقام السيارات والهواتف ورموز العملات وأرقام تسجيل CAS للمركبات الكيميائية وسلسلة وأرقام الشهادات والأوراق المالية ، إلخ.

PSRN إلزامي مشار إليه في جميع إدخالات سجل الدولة والمستندات التي تعمل كأساس لإجراء مثل هذه الإدخالات ، بالإضافة إلى اسم الكيان القانوني - في جميع مستنداته.

OGRNIP كرقم تحكم يحتوي على آخر رقم من باقي الأرقام من قسمة عدد الأرقام الأربعة عشر السابقة ليس على 11 ، ولكن على 13. تحت رقم الإدخال في السجل ، يتكون من سبعة أرقام بدلاً من خمسة.

في "1C: Accounting 8" (ed.

3.0) من الممكن تحديد بلد تسجيل الطرف المقابل. بلد التأسيس هو البلد الذي تم فيه تسجيل المكتب الرئيسي للطرف المقابل.

لا يمكن تحديد بلد التسجيل في التكوين إلا إذا كانت قاعدة المعلومات في قسم وظائف التطبيق بها معاملات خاضعة للرقابة (لإصدار CORP) أو البضائع المستوردة (علامة تبويب المخزون) ممكّنة - انظر أدناه.

التسجيل الضريبي في الاتحاد الروسي لغير المقيمين

في حالة عدم وجود ضرائب في إقليم دولة أجنبية - الشهادة المناسبة باسم الشركة (شهادة الإعفاء الضريبي) توكيل رسمي صادر عن منظمة أجنبية باسم ممثل بالوكالة (إذا كان هناك واحد في شهادة عنوان الشركة (محضر) على تعيين مدير صورة من جواز السفراللوائح الإدارية لتوفير خدمة الضرائب الفيدرالية لخدمة الدولة لتسجيل المنظمات والأفراد ، والحفاظ على سجل الدولة الموحد لدافعي الضرائب وتقديم المعلومات الواردة فيه (صفحة

اسم المنظمة الأجنبية 1.معلومات حول المؤسسين - الأفراد الاسم الكامل العنوان في بلد الإقامة الدائمة رقم وسلسلة جواز السفر أو جواز السفر الدولي أو وثيقة الهوية الأخرى حدد اسم المستند رمز دافع الضرائب في بلد التسجيل أو ما يعادله (إن وجد) حدد الاسم من رمز دافع الضرائب المشاركة في رأس المال (المصرح به) (٪) الاسم الكامل العنوان في بلد الإقامة الدائمة رقم وسلسلة جواز السفر أو جواز السفر الدولي أو وثيقة تعريف أخرى تماثلية (إن وجدت) حدد اسم دافع الضرائب رمز المشاركة في رأس المال (المرخص به) (٪) الاسم الكامل العنوان في بلد الإقامة الدائمة الملحق 2 لنموذج 2001I (2000) الصفحة.

كيفية إعداد وتقديم حساب (معلومات) عن الدخل المدفوع للمنظمات الأجنبية

يتضمن الحساب: ابدأ في ملء الحساب من صفحة العنوان والأقسام الفرعية 3.1 و 3.2 و 3.3 من القسم 3. ثم أكمل القسم 2 وأخيرًا القسم 1.إذا لم تكن هناك بيانات للقسم الفرعي 3.3 من القسم 3 ، فلا تقم بتضمينها في الحساب.

قم بترقيم جميع الصفحات بالترتيب ، مع الإشارة إلى أرقامها في الهوامش الموجودة في الأعلى. على سبيل المثال ، الصفحة الأولى (صفحة العنوان) هي "001" ، والصفحة الثانية عشر هي "012".