في هذه المقالة ، سنلقي نظرة فاحصة على الإرشادات خطوة بخطوة حول كيفية تسجيل المواد وشطبها بشكل صحيح في 1C 8.3 من الحساب 10. يعتمد اختيار مستند للمواد المحاسبية على الغرض من هذا الشطب :

- من أجل نقل كل من المواد الخاصة بك والمواد التي يوفرها العميل للإنتاج أو التشغيل ، يجب عليك استخدام مستند "فاتورة الطلب". أمثلة على هذه السلع والمواد هي القرطاسية وقطع غيار السيارات و MBPs المختلفة ومواد البناء وما إلى ذلك.

- في حالة احتياجك لشطب مواد أصبحت غير صالحة للاستعمال ، أو غائبة بالفعل ، ولكنها مدرجة في البرنامج ، فأنت بحاجة إلى استخدام مستند "شطب البضائع".

شطب المواد للإنتاج

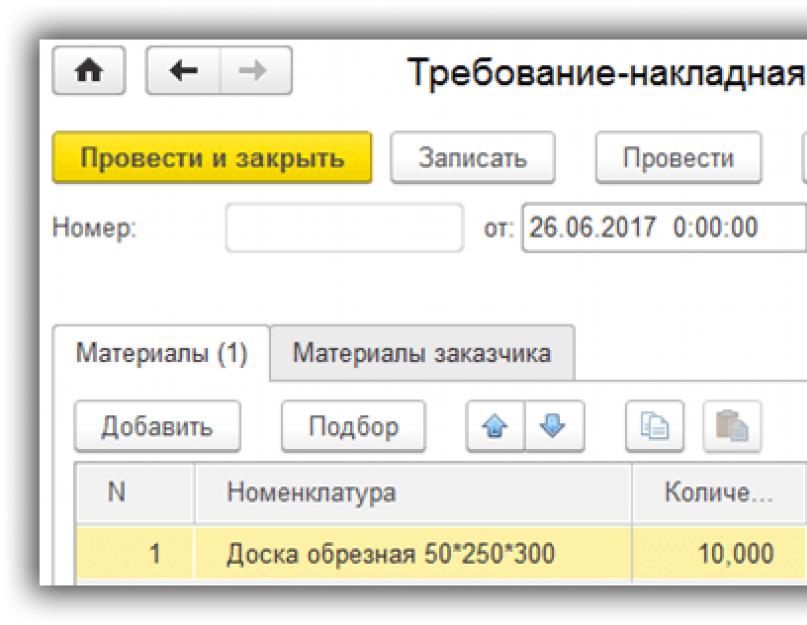

من قائمة الإنتاج ، حدد متطلبات الفاتورة.

قم بإنشاء مستند جديد وحدد المستودع أو القسم في عنوان المستند (حسب الإعدادات). في الحالة التي تحتاج فيها إلى عكس أي عملية إنتاج نموذجية ، قم بتعيين علامة "حسابات التكلفة" في علامة التبويب "المواد". بعد ذلك ، ستظهر أعمدة إضافية في الجزء المجدول من المواد ، والتي يجب ملؤها:

- حساب التكلفة.وفقًا للقيمة الواردة في هذا العمود ، يتم تسجيل مصروفات الشطب.

- التقسيم.حدد القسم الذي سيتم تحميل هذه التكاليف عليه.

- البند التكلفة.

في القسم الجدولي في علامة تبويب المواد ، قم بإدراج كل تلك التي تحتاج إلى شطبها مع الإشارة إلى كميتها. يجب أن تتوفر مواد الشطب في الحساب 10.

بعد أن تملأ المستند ، قم بتمريره. نتيجة لذلك ، تم تشكيل منشور يقوم بشطب المواد للإنتاج وفقًا للحسابات الموضحة من قبلنا في الجزء المجدول:

- Dt 26 - Kt 10.01.

توجد النماذج القابلة للطباعة من هذا المستند في قائمة "طباعة" في الجزء العلوي منه.

تمت مناقشة شطب مواد القرطاسية في 1C 8.3 في هذا الفيديو:

شطب مواد الرسوم

لتعكس شطب مواد العميل وفقًا لمخطط الرسوم في 1C ، انتقل إلى علامة التبويب المناسبة في هذا المستند. حدد العميل عليها ، وأضف مواضع المصطلحات اللازمة مع الإشارة إلى كميتها في الجزء المجدول. وسيتم ملء الحوالات تلقائيًا (003.01 و 003.02).

دعونا نرسم وثيقة ونفتح تحركاتها. يرجى ملاحظة أنه في NU () لا تؤخذ هذه العملية في الاعتبار نظرًا لحقيقة أنها لا تؤثر على الاعتراف بالإيرادات والمصروفات.

وثيقة "شطب البضائع"

تم إنشاء هذا المستند من قائمة "Warehouse" - "".

املأ رأس المستند ، مع الإشارة إلى القسم أو المستودع حيث يتم سرد البضائع المراد شطبها. عندما يحدث شطب عندما يتم الكشف عن نقص بناءً على نتائج المخزون ، يجب أيضًا الإشارة إلى ارتباط إليه في رأس المستند. إذا تم شطب البضائع التي أصبحت غير صالحة للاستعمال ، فلا داعي للإشارة إلى أي شيء في هذا المجال.

يتم ملء الجزء الجدولي يدويًا. إذا تم تحديد مخزون ، فيمكنك إضافة البضائع منه تلقائيًا باستخدام الزر "تعبئة".

على عكس الوثيقة السابقة ، تم تشكيل الحركة على حساب 94 - "نقص وخسائر من تلف الأشياء الثمينة".

تمت مناقشة شطب البضائع والمواد التالفة في هذا الفيديو:

بناءً على هذا المستند ، من قائمة الطباعة ، يمكنك إنشاء إجراء لشطب البضائع و TORG-16.

لتلخيص وتحليل المعلومات حول أرصدة وحركة المواد المملوكة للمؤسسة ، يتم استخدام الحساب 10. في المقالة يمكنك العثور على معلومات حول ميزات المحاسبة للحساب 10 ، بالإضافة إلى الترحيلات النموذجية وأمثلة للعمليات مع المواد.

نوع الحساب 10: ميزات المحاسبة

الغرض من الحساب 10 هو تجميع البيانات المحاسبية الخاصة بالمواد الخام والمواد وقطع الغيار والمنتجات شبه المصنعة التي تمتلكها المنظمة.

بالنظر إلى المواد لأغراض الإنتاج ، تعكس المنظمة ، كقاعدة عامة ، عمليات استلام وشطب السلع والمواد في المراسلات مع حسابات الإنتاج:

يتم شطب / ترحيل المواد في المؤسسات التجارية باستخدام حساب مصاريف المبيعات:

يتم احتساب العمليات باستخدام المواد التي تم استخدامها لإصلاح / شراء الأصول الثابتة بالمراسلات مع الحساب 08:

درس فيديو "المحاسبة 10 (المواد) ، منشورات ، أمثلة"

في هذا الدرس بالفيديو ، تتحدث المعلمة الخبيرة في موقع "المحاسبة والمحاسبة الضريبية للدمى" ناتاليا فاسيليفنا غانديفا بالتفصيل عن الحساب 10 "المواد" والمحاسبة والمنشورات النموذجية والأمثلة العملية. لمشاهدة الفيديو اضغط عليه ⇓

يمكن العثور على شرائح العرض التقديمي في الدرس على الرابط أدناه.

الحساب 10 في المحاسبة: استلام المواد

يمكن أن يتم وصول المواد إلى المستودع على أساس المستندات الأولية المستلمة من المورد وبدونها (ما يسمى التسليم بدون فواتير). لنلق نظرة على كل من هذه العمليات بمثال.

التسليم حسب مستندات التسوية

اشترت LLC "Gulliver" مواد من "سوق" JSC - قطع الغيار اللازمة لإنتاج المنتجات. بلغت تكلفة المكونات وفقًا لمذكرة الشحن 247.500 روبل ، ضريبة القيمة المضافة 37.754 روبل. تكلفة تسليم المكونات إلى المستودع Gulliver LLC 64.800 روبل ، ضريبة القيمة المضافة 9.885 روبل.

مع الأخذ في الاعتبار قطع الغيار المستلمة بالتكلفة الفعلية ، قام محاسب Gulliver LLC بعمل الإدخالات التالية:

تسليم بدون فواتير

وقعت شركة ذات مسئولية محدودة "Avers" اتفاقية مع مصنع تعبئة اللحوم "سنترال" لتوريد اللحوم المفرومة. في أبريل 2015 ، تم التسليم ، حيث لم يتم تزويد MC "Central" بوثائق التسوية. في أبريل 2015 تم نقل اللحم المفروم لإنتاج النقانق. انعكست تكلفة اللحم المفروم في المحاسبة بالقيمة السوقية (حسب تكلفة توريد الدفعة السابقة من اللحم المفروم) - 147.200 روبل ، ضريبة القيمة المضافة 22.454 روبل. في أبريل 2015 ، تم نقل اللحم المفروم إلى الإنتاج ، وتم صنع النقانق منه ، والتي تم بيعها في نفس الشهر بسعر 182900 روبل ، ضريبة القيمة المضافة 27900 روبل. في مايو 2015 ، قدمت MK "Central" مستندات "Avers" ذات المسؤولية المحدودة ، والتي بموجبها كانت تكلفة اللحم المفروم 163.400 روبل ، ضريبة القيمة المضافة 24.925 روبل.

تم إجراء الإدخالات التالية في محاسبة Avers LLC:

| مدين | تنسب إليه | وصف | مجموع | وثيقة |

| 10 | 60 | تنعكس تكلفة اللحوم المفرومة ، التي وصلت إلى مستودع Avers LLC بدون مستندات ، في المحاسبة | 124.746 فرك. | |

| 19 | 60 | يعكس مقدار ضريبة القيمة المضافة على التوريد غير المحسوب للحوم المفرومة | 22.454 فرك. | بوليصة الشحن لتسليم الدفعة السابقة من المواد ، حساب البيان المحاسبي |

| 20 | 10 | نقل اللحم المفروم إلى الإنتاج | 124.746 فرك. | |

| 43 | 20 | تم أخذ تكلفة منتجات النقانق بسعر السوق (تكلفة إضافة اللحم المفروم) في الاعتبار | 124.746 فرك. | التكلفة ، بوليصة الشحن لتسليم الدفعة السابقة من المواد |

| 62 | 90.1 | تباع النقانق | 182.900 فرك. | تقرير التنفيذ |

| 90.2 | 43 | يعكس شطب التكلفة الفعلية للنقانق المباعة | 124.746 فرك. | |

| 90.3 | 68 ضريبة القيمة المضافة | يتم احتساب مبلغ ضريبة القيمة المضافة على عائدات المبيعات | 27.900 فرك. | تقرير التنفيذ |

| 51 | 62 | تم إضافة الأموال إلى حساب Avers LLC كدفعة مقابل النقانق المباعة | 182.900 فرك. | كشف حساب بنكى |

| 10 | 60 | عكس تكلفة اللحم المفروم للتسليم بدون فواتير | 124.746 فرك. | |

| 19 | 60 | عكس مبلغ ضريبة القيمة المضافة على التسليم بدون فواتير | 22.454 فرك. | بوليصة الشحن لتوريد المواد الحالي |

| 20 | 10 | عكس تكلفة اللحوم المفرومة المحولة إلى إنتاج النقانق | 124.746 فرك. | بوليصة الشحن لتوريد المواد الحالي |

| 43 | 20 | عكس تكلفة النقانق بسعر السوق (تكلفة شراء اللحم المفروم) | 124.746 فرك. | بوليصة الشحن لتوريد المواد الحالي |

| 90.2 | 43 | إلغاء شطب التكلفة الفعلية للمنتجات المشحونة (النقانق) بسعر اللحم المفروم (التسليم بدون فواتير) | 124.746 فرك. | بوليصة الشحن لتوريد المواد الحالي |

| 10 | 60 | تنعكس تكلفة اللحم المفروم وفقًا للوثائق (163.400 روبل - 24.925 روبل) | 138.475 فرك. | بوليصة الشحن لتوريد المواد الحالي |

| 19 | 60 | ينعكس مقدار ضريبة القيمة المضافة على توريد اللحوم المفرومة | 24.925 فرك. | بوليصة الشحن لتوريد المواد الحالي |

| 68 ضريبة القيمة المضافة | 19 | تم إرسال ضريبة القيمة المضافة للخصم | 24.925 فرك. | فاتورة |

| 20 | 10 | يتم نقل اللحم المفروم إلى إنتاج النقانق | 138.475 فرك. | فاتورة المتطلبات ، قانون استهلاك المواد |

| 43 | 20 | تنعكس تكلفة منتجات النقانق وفقًا لوثائق التسوية | 138.475 فرك. | بوليصة الشحن لتوريد المواد الحالي ، التكلفة |

| 90.2 | 43 | شطب التكلفة الفعلية للنقانق المباعة | 138.475 فرك. | تقرير التنفيذ ، تقدير التكاليف |

| 60 | 51 | تم تحويل أموال MK "Central" على حساب الدفع لتوريد اللحوم المفرومة | 163.400 فرك. | أمر دفع |

شطب المواد في الحساب 10

العمليات الرئيسية للتخلص من المواد من المستودع هي شطبها حتى الإنتاج.

ضع في اعتبارك مثالاً: شركة Revers LLC ، التي ترتبط أنشطتها بصناعة السيارات ، تقوم بشراء قطع الغيار. لهذا الغرض ، تم نقل 143 وحدة من قطع الغيار من المستودع إلى الورشة بسعر 341 روبل للوحدة. لم يتم تحديد الغرض من إنفاق المواد في مذكرة الإرسالية.

قام محاسب شركة Revers LLC بعمل الإدخالات التالية في المحاسبة:

قد ترتبط عمليات التخلص من المواد أيضًا بالخسائر التكنولوجية التي يتم تكبدها بما يزيد عن المعايير المحددة أو في حدودها.

لنأخذ مثالاً: اعتمدت السياسة المحاسبية لشركة Industrialnik JSC عتبة للخسائر التكنولوجية عند مستوى 0.65٪ من وزن المواد المستخدمة في الإنتاج. وفقًا لنتائج أغسطس 2015 في Industrialnik JSC:

- معالجة 125 طنا من الصفائح المعدنية ؛

- سعر 1 طن من الصفائح المعدنية 24700 روبل.

- التكلفة الإجمالية للمعالجة - 3.087.500 روبل ؛

- الخسائر الفعلية - 0.95 ٪ (1.19 طن ، 29.393 روبل).

تحديد مؤشر الخسائر القياسية والزائدة ، أجرى محاسب Industrialnik JSC حسابًا:

- الخسائر القياسية (الوزن) 0.65٪ * 125 طن = 0.82 طن ؛

- الخسائر المعيارية (التكلفة) 0.82 طن * 24.700 روبل. = 20.254 روبل.

- الخسائر المعيارية (التكلفة) 29.393 روبل. - 20.254 روبل. = 9.139 فرك.

تم إجراء هذه القيود في محاسبة Industrialnik JSC.

في إطار المقال ، في شكل موجز ، يتم تقديم الحد الأدنى الضروري من المتطلبات التنظيمية والمنهجية لتنظيم المحاسبة المختصة على الحساب 10 ، في قسم "المواد". يجب أن تكون هذه الأسس النظرية للحساب 10 "المواد" معروفة للموظف من أجل أداء وظائف العمل وفقًا للمعيار المهني "محاسب المواد".

المقال يعتبر:

- السمات الرئيسية لعمل المحاسب بدرجة 10 ؛

- النقاط الرئيسية للعمل بدرجة 10 ، درجة 15 ، درجة 16 ؛

- توصيات عملية للعمل مع الحسابات الفرعية للحساب 10 ؛

- قواعد التعرف على المواد كجزء من منطقة MPZ ؛

- ما الذي يجب أن يشير إليه المحاسب في سياسته المحاسبية للعمل مع الحساب 10 ؛

- التغييرات الأخيرة في التشريعات الخاصة بالشركات الصغيرة لتبسيط تسجيل المعاملات المتعلقة بشراء المواد (فيما يتعلق بالنسخة المحدثة من PBU 5/01 و PBU 6/01 ، اعتبارًا من 06/20/2016) ؛

- تطوير أمثلة عملية لنهج جديد مسموح به قانونًا لحساب المواد فقط بسعر المورد للشركات الصغيرة ؛

- إجراء تغييرات على السياسة المحاسبية بعد 06/20/2016. الشركات الصغيرة التي قررت تبسيط المحاسبة لتسجيل المواد.

مزايا المقال:

- في إطار المقال ، يتم تقديم كل ما هو ضروري للعمل الكفء والواعي وفقًا للمعيار المهني "محاسب لمحاسبة المواد" ؛

- ستكون المقالة مفيدة للمحاسبين المبتدئين ؛

- يساعد على فهم صياغة عناصر السياسة المحاسبية المدرجة في برامج المحاسبة 1C من حيث العمل مع الحساب 10 ؛

- لغة العرض التي يمكن الوصول إليها.

عندما يصل هذا الشيء أو ذاك إلى المنظمة في بوليصة الشحن ، يكون المحاسب المبتدئ مرتبكًا ولا يمكنه فهم كيفية مراعاة القيم المكتسبة. المواد؟ أصول ثابتة؟ منتجات؟ أي حساب أو حساب فرعي يجب أن يقيد؟

تهدف هذه المقالة إلى توفير فرصة لفهم ميزات المحاسبة على الحساب 10 "المواد" بشكل أفضل. طبعا لم يقم أحد بإلغاء الوثائق التشريعية والتنظيمية. ومع ذلك ، لا يمكن لأي شخص تفسير اللغة المعيارية بالطريقة الصحيحة.

لذلك ، لنتحدث عن الحساب 10 "المواد" ، والنظر في النقاط الأساسية اللازمة لفهم المحاسبة على هذا الحساب ، والجانب العملي لمنهجية المحاسبة.

من أجل عكس شيء ما في الحساب 10 "المواد" ، تحتاج إلى التأكد من أن هذا "الشيء" له الحق في أن يتم قبوله في هذا الحساب.

نظرًا لعدم وجود تعريف منفصل لفئة مثل "المواد" في التشريع المحاسبي ، فمن الضروري أولاً توضيح جوهر المصطلحات - المواد والمخزونات والسلع والمواد.

يشير الاسم نفسه إلى جوهر هذه الفئة من كائن المحاسبة. سواء كانت المنظمة منخرطة في أنشطة تجارية أو غير تجارية ، لضمان هذا النشاط ، ستحتاج إلى:

- الممتلكات التي تشكل الأساس المادي للمنتج النهائي للمؤسسة (المواد الأساسية) ؛

- الملكية التي تساهم في عملية العمل ذاتها (المواد المساعدة) ؛

- بالإضافة إلى ذلك ، هناك حاجة إلى مجموعة معينة من الأشياء من أجل تنظيم سير العمل نفسه ، أي لتنفيذ وظيفة الإدارة.

ولضمان استمرارية مختلف مراحل وعمليات العمل ، يجب تخزين هذه الأشياء: إنشاء مخزون بالكمية المعقولة المطلوبة وضمان سلامتها في أماكن التخزين. لذلك ، يتم قبول هذا النوع من الممتلكات للمحاسبة كمخزونات.

أثناء دورة التشغيل ، يتم استهلاك المواد ، وتفقد شكلها الأصلي ، ويتم تضمين تكلفة المواد المستخدمة بالكامل في تكلفة المنتج النهائي. وبالتالي ، فإن هذه المواد قد دخلت بالفعل في تكوين المنتج ودورة حياتها حيث انتهت المواد في المنظمة. والآن يمكننا التحدث عنها ، فقط الجدال حول تكلفة التكاليف في شكل مواد في وحدة إنتاج واحدة ، في ساعة واحدة من أعمال الإصلاح ، في 1٪ من أي خدمات مقدمة. اختفى شكل المادة الأصلي وفي حالة متغيرة ، في أجزاء ، المواد موجودة بالفعل في المنتج النهائي للشركة.

مع الأخذ في الاعتبار كل ما سبق ، لن نسمح بمثل هذا الخطأ ولن ننسب الكهرباء المشتراة لحساب 10 "مواد". نعم ، بها وحدة قياس "كيلوواط" ، تستخدم في أنشطة الإنتاج ، ولكن ليس لها شكل مادي ، ولا يمكن وضعها في المستودع وتخزينها ، ولا يمكن نقلها من قسم إلى آخر.

ولحظة واحدة. جميع الممتلكات التابعة للمنظمة على حق الملكية ، المصنفة كمواد ، هي جزء من المخزون والأصول المادية (أصول السلع). تشير قيمة الكلمة إلى أنه يمكن بيع المواد من تلقاء نفسها واستخدامها في الإنتاج ، وسيحقق المنتج النهائي ، إذا تم بيعه ، ربحًا ، أي أنها عنصر من عناصر الثروة الاقتصادية.

ملخص

سيقبل المحاسب محاسبة الأصول مثل المواد كمخزونات ويعزوها إلى الحساب 10 "المواد" إذا كانت لها قيمة مستقلة وليست جزءًا من أي شيء:

- سيتم استخدامها كمواد ضرورية لإنتاج المنتجات ، وأداء العمل ، وتوفير الخدمات ، وتغيير الشكل ، والتكوين ، والحالة ؛

- سيتم استخدامها ، كقاعدة عامة ، وفقًا للمعايير المعمول بها أو قواعد معدل دوران الأعمال ؛

- تختفي تمامًا وتحول قيمتها تمامًا إلى المنتجات المصنعة أو العمل أو الخدمة المقدمة ؛

- أو ، في حالة عدم المطالبة بها ، سيتم بيعها ، على الرغم من أن الأصول المادية التي تم استلامها في الأصل لم تكن معدة للبيع.

القوانين واللوائح الرئيسية التي تحكم فئة "المواد"

يتم تنظيم قواعد الاعتراف بالمواد كجزء من المخزون ومحاسبتها من خلال:

- بموجب قواعد القانون الاتحادي الصادر في 2011/06/12. رقم 402-FZ "في المحاسبة" في الإصدار الأخير ؛

- PBU 5/01 "محاسبة المخزون" (بصيغته المعدلة في 16 مايو 2016) ؛

- المبادئ التوجيهية المنهجية لحساب قوائم الجرد ؛

- PBU 1/2008 بعنوان "السياسة المحاسبية للمنظمة".

هذا هو الحد الأدنى المطلوب من محاسب مرشح لموقع جرد لأي مؤسسة.

بعد أن قررنا أن العناصر المستلمة تنتمي إلى فئة "المواد" كجزء من المخزون ، يحق لنا أن نعكسها في الحساب 10 "المواد".

توجد الآن مهمة جديدة - لتنظيم المحاسبة بشكل صحيح وفقًا لمخطط الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمنظمات وتعليمات استخدام مخطط الحسابات (تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 رقم 94 ن ، بصيغته المعدلة في 08 نوفمبر 2010 رقم 142 ن).

نظرة عامة على الحساب 10 "المواد"

الحساب 10 من المحاسبة عبارة عن حساب اصطناعي "مواد" ، مصمم لتلخيص المعلومات حول وجود وحركة مجموعة المواد بأكملها ، أي جميع المواد بشكل عام. يشار إلى المبلغ على الحساب من الناحية النقدية.

تم تصنيف هذا الحساب على أنه نشط ، مما يعني أن الرصيد الافتتاحي سيكون في الخصم من الحساب ، وستكون جميع الإيصالات على الحساب في الخصم من الحساب ، وستكون المصروفات وإلغاء التسجيل في الائتمان. سيكون الرصيد النهائي في الخصم من الحساب 10. سيشير المبلغ السالب في 10 Dt إلى وجود خطأ.

من الناحية التخطيطية ، في سياق الأحداث الاقتصادية ، يمكن وصف ذلك على النحو التالي:

لتعكس مجموعة متنوعة من المواد التي يجب على المحاسب العمل بها ، يجب فتح التحليلات للحساب ، أي وصف مفصل. في منتجات برامج 1C ، تمر المحاسبة التحليلية عبر أسماء المجال الفرعي.

مكونات المحاسبة التحليلية

التسمية

يتم الاحتفاظ بالحساب لكل اسم. إذا تم استلام مواد ، تتم الإشارة إلى أسمائها في وحدة قياس واحدة ، على سبيل المثال ، بشكل لفات ، وهناك حاجة إلى عدد معين من العدادات للاستخدام في الموقع ، فسيتم تحويل وحدة قياس إلى أخرى. في برامج المحاسبة 1C ، يمكن القيام بذلك من خلال آلية التفكيك.

حفلات

تعني المحاسبة بالدُفعات أنه يتم الاحتفاظ بالمحاسبة لكل مستند استلام ، مع الإشارة إلى تاريخ المستند ورقمه.

المستودعات

تعني المحاسبة عن المستودعات عكس المعلومات حول مواقع التخزين بطريقة تنظيمية ، يجب تسليم المواد إلى المستودع تحت المسؤولية المادية للموظف. حتى لو لم يكن هناك مستودع على هذا النحو ، فإن المواد لا تزال تصل إلى مكان ما. من الضروري إصلاح مكان التخزين في السياسة المحاسبية بإعطائه اسمًا ، على سبيل المثال: "مكتب".

التقسيمات

يكشف هذا التحليل عن معلومات حول مراكز التكلفة. على سبيل المثال ، إذا تم استلام القرطاسية للمكتب ، تتم الإشارة إلى مكان استخدام المواد - "AUP" ، إلخ. هذه المحاسبة التحليلية مطلوبة عند استخدام منتجات برامج 1C.

مهم جدا!بدون تحديد الوحدة (أي حيث ، في الواقع ، سيستخدمون ما تم الحصول عليه) ، لن يقوم برنامج المحاسبة 1C بتنفيذ إجراءات إغلاق الشهر.

مهم!يجب الحفاظ على تكافؤ بيانات المحاسبة التحليلية مع معدل دوران وأرصدة المحاسبة التركيبية اعتبارًا من اليوم التقويمي الأخير من كل شهر.

الحسابات الفرعية لحساب 10 ، تصنيف المواد حسب الحسابات الفرعية وممارسة التعامل معها

بواسطة الحساب 10 ، يتم فتح حسابات فرعية. في مخطط الحسابات ، يُشار إليها بنقطة. البادئة "sub" تعني المرؤوس. هذا هو السبب في أن جميع الحسابات الفرعية تعمل كمكونات للحساب 10.

دعنا نتعرف على الحسابات الفرعية للحساب العاشر. أسماء الحسابات الفرعية وعددها في الخطة القياسية محددة سلفا. توفر إرشادات مخطط الحسابات قائمة بأنواع المواد التي تنعكس في كل حساب فرعي.

قم فوراً بالحجز بأن قائمة أنواع المواد التي أوصت بها التعليمات الخاصة بمخطط الحسابات — ليس من الصعب. معايير تعيين المواد المشتراة إلى حساب فرعي واحد أو آخر مشروطة إلى حد ما. تم إنشاء ترقيم الحسابات الفرعية للحساب التركيبي 10 المواد في الخطة القياسية وفقًا لأهميتها في دورة إنتاج المؤسسة. لذلك ، يجب على المرء أن يفهم العملية التجارية الأساسية التي تتم في الشركة ، ونتيجة لذلك يتم تصنيع المنتج النهائي ثم بيعه.

يجب على كل منظمة تحديد الحساب الفرعي بشكل مستقل لأخذ المواد المشتراة في الاعتبار من خلال تحليل دورة الإنتاج الخاصة بها.

كيف تحلل؟ على سبيل المثال ، من أين تأخذ القرطاسية؟

لا توجد إرشادات واضحة. من عادات دوران الأعمال ، يتم أخذ المواد في الاعتبار في الحساب الفرعي 10.09. للتحليل ، تحتاج إلى البناء على الأنشطة القانونية للشركة. لماذا تم إنشاء الشركة ، وكيف يتم قياس منتج نهائي معين ، وما الدور الذي تلعبه القرطاسية في هذا:

- في صناعة الاستشارات ، تعتبر القرطاسية جزءًا مهمًا جدًا من عملية التصنيع. نتخذ قرارًا لعكس استلام القرطاسية إلى الحساب الفرعي 10.01

- وينطبق الشيء نفسه في مجال التعليم.

لنفترض أنك محاسب في روضة أطفال تجارية. إلى أين تأخذ الملاءات؟ نوم الأطفال هو جزء من عملية الإنتاج التعليمي. أنت تتخذ قرارًا - للتفكير في الحساب الفرعي 10.01.

يتم إصلاح القرار المتخذ في السياسة المحاسبية من خلال مخطط العمل للحسابات ، والذي يسرد على وجه التحديد الحسابات الفرعية المستخدمة ويوقع ما سيتم تضمينه بشكل أساسي هناك.

الحساب الفرعي 10.01 "المواد الخام"

هذا يأخذ في الاعتبار وجود وحركة:

أ) الخاصية التي تشكل أساس المنتج النهائي المصنوع(منتجات ، أعمال ، خدمات). إنها مكونات ضرورية لوحدة الإنتاج أو وحدة العمل أو الخدمات المقدمة.

هذه هي الطريقة التي ستعكس بها المؤسسة التي تقوم بأنشطة البناء التعاقدية مواد البناء. ولكن ، إذا قامت الشركة نفسها أحيانًا ببناء شيء ما ، فسيتم تسجيل مواد البناء هذه في حساب فرعي آخر - 10.08.

يحق للمؤسسة التي تقدم خدمات استشارية (محاسبة ، وقانونية ، وتسويقية ، وما إلى ذلك) أن تعرض ورقة مكتبية على هذا الحساب ، لأنه نتيجة لتأثير العمل الفكري ، فقدت هذه الورقة شكلها الأصلي. تحولت معرفة المتخصصين إلى معلومات قيمة معروضة على الورق. ومع ذلك ، فإن العديد من المحاسبين يعكسون هذه المواد في الحساب 10.06.

كقاعدة عامة ، يتم استهلاك المواد الرئيسية بما يتناسب بشكل مباشر مع كمية المنتج النهائي المنتج. لفهم ذلك ، قم بإصلاحه في السياسة المحاسبية ، والتي تنعكس بشكل أساسي في هذا الحساب الفرعي كجزء من المواد الرئيسية.

ب) المواد الخام.

يشار إلى المواد الخام عادة بالمنتجات الزراعية والتعدين.

ج) المواد المساعدة ،التي تشارك أيضًا في عملية الإنتاج الرئيسية ، وتلعب دورًا مساندًا. يتصرفون على المواد الأساسية لإعطاء المنتج خصائص معينة.

لنفترض أن شركة ما تنتج زينة لشجرة عيد الميلاد ، فإن الأصباغ والمواد الكيميائية ستكون مواد مساعدة. قد لا يكون استهلاك المواد المساعدة مرتبطًا بشكل مباشر بكمية المنتج النهائي.

من خلال فهم ما سبق ، يمكنك بسهولة تحديد أنواع المواد التي يجب أن تنعكس في الحسابات الفرعية. تم إصلاح القرار في السياسة المحاسبية وفي مخطط العمل للحسابات. لا تأخذ مخطط الحسابات العملي كإجراء شكلي ، "اربطه" بعملية الإنتاج في الشركة.

الحساب الفرعي 10.02 "مشتريات المنتجات شبه النهائية والمكونات والهياكل والأجزاء"

الحساب الفرعي 10.03 "وقود"

يتم تقسيم الوقود بشكل مشروط إلى:

- التكنولوجي - لعملية الإنتاج التكنولوجي ؛

- المحرك - وقود المحركات ، ما يسمى بالوقود ومواد التشحيم أو الوقود ومواد التشحيم ؛

- منزلي - للتدفئة.

احصل على 267 درس فيديو 1C مجانًا:

إذا كان هناك نقل رسمي أو وحدات مختلفة (جزازات غاز ، مولدات غاز) ، فسيكون هناك حاجة للوقود ومواد التشحيم. تشمل أنواع الوقود ومواد التشحيم ما يلي:

- جميع أنواع الوقود - الغاز والديزل والبنزين.

- زيوت التشحيم - الزيوت ومواد التشحيم المستخدمة في عملية إصلاح وصيانة وتشغيل المركبات ؛

- سوائل الفرامل.

في هذا الحساب ، من الضروري تقديم محاسبة لكل وحدة وكل مركبة.

يعتبر مثال عملي لعكس معاملات شراء الوقود ومواد التشحيم باستخدام بطاقات الوقود ، مع الإشارة إلى النقاط الرئيسية للمحاسبة ، في منطقتنا.

الحساب الفرعي 10.04 "الحاويات ومواد التعبئة"

من المعتاد التفكير في عناصر هذا الحساب الفرعي المستخدمة في تعبئة ونقل وتخزين مختلف المواد والمنتجات. تشمل الحاويات الأكياس ، الصناديق ، الصناديق ، البراميل ، العلب ، الزجاجات ، إلخ.

غالبًا ما نرى زجاجات مثبتة على مبرد. إنها مجرد حاوية. يمكن إرجاع الحاويات ، مثل هذه الزجاجات ، وغير قابلة للإرجاع: لقد فتحوا العبوة - ولا يزال لديك. هناك تفاصيل دقيقة للمحاسبة لهذين النوعين من الحاويات.

الحساب الفرعي 10.05 "قطع الغيار"

هنا نعكس المواد المستخدمة لإصلاح واستبدال الأجزاء البالية من الآلات والمعدات.

الحساب الفرعي 10.06 "مواد أخرى"

يعكس هذا الحساب الفرعي النفايات القابلة للإرجاع ، أي بقايا المواد الخام ، وبقايا المواد الأساسية المساعدة ، والمنتجات شبه المصنعة المشتراة التي تم تشكيلها من مواد في عملية معالجتها إلى منتج نهائي. فقدت النفايات خصائصها الأصلية ، لكنها لم تتحول إلى قمامة (نشارة الخشب ، قصاصات). المواد المعادة لا تزال لها بعض القيمة. يمكن استخدامها داخل المنظمة أو بيعها ، على سبيل المثال ، من خلال تشكيل مجموعات لإبداع الأطفال. يمكنك هنا أيضًا أن تعكس عناصر المعدات المكتبية والمنزلية التي لا يتم استخدامها بشكل مباشر في دورة الإنتاج الرئيسية.

الحساب الفرعي 10.08 "مواد البناء"

إذا قمت ببناء وإصلاح شيء ما وكان هذا هو النشاط الرئيسي ، يتم تحميل مواد البناء على الحساب 10.01. ولكن إذا قامت مؤسسة ، على سبيل المثال ، مطور ، بشراء مواد لمنحها للمقاول ، فإن هذا النوع من المواد ينعكس في الحساب 10.08. افعل الشيء نفسه إذا لم يكن البناء هو النشاط الرئيسي للمنظمة.

الحساب الفرعي 10.09 "المخزون واللوازم المنزلية"

- اللوازم المنزلية هي أدوات منزلية عامة.

- المخزون عبارة عن عناصر فنية متضمنة في عملية الإنتاج ودورة العمل العامة ، ولكن لا يمكن تصنيفها كأصول ثابتة.

على سبيل المثال ، المعدات المكتبية والعناصر الأخرى التي سيتم استخدامها لأكثر من 12 شهرًا ولا تخطط الشركة لبيعها مرة أخرى.

هنا يمكنك أن تعكس العناصر منخفضة القيمة والمتآكلة ، والأصول الثابتة ، أقل من 40000 روبل.

الحساب الفرعي 10-10 "المعدات الخاصة والملابس الخاصة في المخزن"

الأدوات الخاصة والأجهزة الخاصة هي وسائل تقنية لها خصائص فردية (فريدة) ومصممة لضمان شروط تصنيع (إصدار) أنواع معينة من المنتجات (أداء العمل ، تقديم الخدمات).

الملابس الخاصة هي معدات الحماية الشخصية للعمال والأحذية الخاصة وأجهزة السلامة. وتشمل وزرة ، بدلات ، جاكيتات ، سراويل ، عباءات ، معاطف من جلد الغنم ، أحذية متنوعة ، قفازات ، نظارات ، خوذات. بكميات كبيرة ، تستخدم وزرة في الصناعات الخطرة ، في البناء ، في شركات التخليص.

الفكرة الرئيسية:وزرة مخصصة للاستخدام من قبل الموظف في أداء وظيفة العمل. قم بالحجز على الفور بأن الملابس ذات العلامات التجارية لا تندرج تحت مفهوم ملابس العمل.

يجب تنظيم محاسبة الملابس الداخلية بالطريقة التي تحددها التعليمات المنهجية.

الحساب الفرعي 10.11 "الملابس الخاصة قيد التشغيل"

الاسم يتحدث عن نفسه. مجموعة خاصة الأصول الثابتة منخفضة القيمة.من ناحية ، يتم استخدامها في المنظمة لأكثر من عام ، ومن ناحية أخرى ، تكلفتها لا تذكر.

حاليًا ، يبلغ حد التكلفة للأغراض المحاسبية 40000 روبل. يحق للشركة الموافقة على حد التكلفة لإسناد هذه الأصول الثابتة إلى المخزون من أجل حسابها وفقًا للمعايير المنصوص عليها في PBU 5/01. حقيقة مثل هذا النهج للمحاسبة عن الأصول الثابتة منخفضة القيمة ثابتة في السياسة المحاسبية. خلاف ذلك ، ستنظر السلطات التنظيمية في البنود منخفضة القيمة كأصول ثابتة.

وإليك كيف يبدو الحساب العاشر للحسابات الفرعية في برنامج المحاسبة 1C 8.3:

الميزانية العمومية للدوران للحساب 10 "المواد"

فكرة عامة عن الميزانية العمومية

في غضون شهر ، وحتى أكثر من عام ، يقوم المحاسب بتجميع الكثير من المعاملات. يتم تضمين كل هذه المنشورات في مجلة النشر في شكل مناسب للتحليل والعمل. في شكل مجمع ومعمم ، تدخل المعلومات في سجلات المحاسبة.

السجل الأكثر استخدامًا في الممارسة المحاسبية هو الميزانية العمومية (SCB) ، وهو تقرير عام ، أي تقرير موجز.

الميزانية العمومية هي جدول يجمع معلومات حول أرصدة الافتتاح والختام ودوران كل حساب محاسبي لفترة التقرير. بناءً على هذا التقرير ، من الممكن تحليل الوضع في كل تاريخ محدد ، وليس فقط في نهاية الفترة المشمولة بالتقرير.

الملامح الرئيسية لـ SALT والفروق الدقيقة في تكوينها على الحساب 10

تتميز الميزانية العمومية للحساب 10 بخصائصها الخاصة ، نظرًا لأن الحساب 10 هو أحد الحسابات القليلة التي ، وفقًا لمخطط الحسابات القياسي ، يجب الحفاظ عليها دون فشل:

- للعناصر الفردية ؛

- كمية؛

- مواقع التخزين ، لأنه يمكن تخزين نفس المادة في مستودعات مختلفة.

تكمن خصوصية تكوين SALT في الحساب 10 في مجموعة متنوعة من التسميات والمستودعات والأشخاص المسؤولين ماديًا وكمية كبيرة من المستندات الأولية. يتم تكوين WWS أولاً لكل مستودع ، ثم يتم جمع كل بيانات المستودعات في WWS مدمجة.

تظهر الميزانية العمومية للحساب 10 ، الذي تم إنشاؤه في سياق المستودعات ، رصيد المخزونات لكل شخص مسؤول ماديًا.

يمكن تجميع OSV للحسابات الفرعية الفردية للحساب 10 وللحساب التركيبي 10 ككل. يتم نقل البيانات الموجودة على رصيد الحساب التركيبي من الميزانية العمومية إلى الميزانية العمومية.

الحساب 10 نشط - وهذا يعني أن رصيد الحساب يمكن أن يكون مدينًا فقط ، ولا يُسمح برصيد دائن ويشير إلى وجود خطأ.

لذلك ، تحتوي الميزانية العمومية للحساب 10 على:

- التوازن في بداية الفترة من حيث الكمية والقيمة ؛

- الوصول من الناحية الكمية والتكلفة ، مما يعكس استلام المواد ، يسمى دوران المدين ؛

- المصاريف من حيث الكمية والتكلفة ، والتي تعكس الشطب (على سبيل المثال ، في الإنتاج ، للبيع) يسمى معدل دوران الائتمان ؛

- الرصيد في نهاية الفترة من حيث الكمية والقيمة.

دعونا ننظر في النقاط الرئيسية المتعلقة بتكوين WWS باستخدام مثال. على وجه الخصوص ، كيف يتم إجراء استلام وشطب المواد وكيف تنعكس هذه الحركات في SALT.

تشكيل OSV على الحسابات الفرعية للحساب 10 "المواد" على سبيل المثال

لنفترض أن شركة Delovoy Center LLC التي تم تشكيلها حديثًا ، والتي تخضع لنظام الضرائب العام ، تعيد تصميم المبنى الخاص بها. في ديسمبر 2016 ، تم شراء كمية معينة من المواد الضرورية لهذه الاحتياجات. في بداية الشهر ، كان لدى المستودع بالفعل أرصدة لبعض بنود المواد. يتم عرض الأرقام الشرطية في الجدول.

في نفس الشهر ، تم استخدام 60 كجم من المينا البيضاء و 5 كجم من المينا الصفراء ، تم إطلاقها من المستودع ، للإصلاحات. سنحدد تكلفة المواد المستخدمة ونشكل الميزانية العمومية لشهر ديسمبر 2016 في قاعدة المعلومات لبرنامج المحاسبة 1C Accounting 8.3.

للتبسيط ، سنفترض أن الشركة لم تشتر مواد أخرى. تم تنفيذ كل من استلام والتخلص من مواد البناء اللازمة لإعادة تصميم مركز الأعمال داخل نفس المستودع.

معلومات إضافية. في بداية عام 2016 ، قبل بدء العمل في برنامج 1C ، تم نقل أحكام وثيقة "السياسة المحاسبية لشركة Delovoy Center LLC لعام 2016" إلى قسم السياسة المحاسبية لأغراض المحاسبة والمحاسبة الضريبية. نتيجة لذلك ، حدد برنامج 1C العناصر التالية للسياسة المحاسبية:

- يتم تكوين التكلفة الفعلية للمواد الواردة في الحساب 10. يتم تحديد الحساب الفرعي حسب نوع المواد الواردة. تظهر مواد البناء بشكل رئيسي في الحساب الفرعي 10.08 للحساب 10 "المواد" ؛

- يتم تقييم وحدة المواد عند التخلص منها باستخدام طريقة متوسط التكلفة ؛

- المؤسسة هي كيان تجاري صغير ولا تطبق أحكام PBU18 / 02 في حالة وجود اختلافات في بيانات المحاسبة والمحاسبة الضريبية.

مثال على الحل.

1. إجراءات استلام وشطب المواد.

نتيجة لإدخال البيانات من المستندات الأولية عند الاستلام (فاتورة من المورد) والتخلص منها (فاتورة المتطلبات) ، قام برنامج محاسبة 1C ، استنادًا إلى إعدادات عناصر السياسة المحاسبية للشركة ، بإنشاء إدخالات محاسبية (الترحيلات). يجب على المحاسب تحليل الترحيلات للإشارة الصحيحة لرمز المواد ، والمستودع الذي تمر من خلاله حركة المواد ، والميزانيات العمومية.

بعد التدقيق ، يقدم المحاسب طلبًا لبرنامج 1C لإنشاء ميزانية للحساب الفرعي 10.08 "مواد البناء" من الحساب التركيبي "المواد". يتم تشكيل SALT تلقائيًا ، على أساس المستندات الأولية التي يتم إدخالها في برنامج المحاسبة.

يتم عرض النتيجة في الجدول. المعلومات الواردة في الجدول معطاة ككل للحساب الفرعي 10.08 ولصفقات كل مكون تحليلي:

2. الانعكاس في WWS لحركة المواد في الحساب الفرعي 10.08 من الحساب 10.

آت. يعكس العمودان 5 و 6 من جدول SALT استلام المواد للشهر من حيث الكمية والتكلفة ، على التوالي.

نستنتج من الجدول أنه في ديسمبر 2016 اشترت الشركة 100 كجم من المينا البيضاء و 30 كجم من الطلاء التمهيدي ، ولم يكن هناك وصول للمينا الصفراء.

ينعكس تقييم المواد المستلمة في العمود 6. وهذا يوضح التكلفة التي تم بها استلام المواد من المورد.

بلغ حجم التداول على الخصم من الحساب الفرعي في 10 أغسطس ، أي مجموع جميع إيصالات الخصم ، 23000 روبل ، والتي تُرجمت إلى لغة محاسبية احترافية ، وتعني: معدل دوران الخصم للحساب الفرعي على 10 أغسطس بلغت 23000 روبل في ديسمبر 2016.

استهلاك.يعكس العمودان 7 و 8 من جدول SALT استهلاك المواد شهريًا ، أيضًا من حيث الكمية والتكلفة ، على التوالي. نستنتج من الجدول أنه في ديسمبر 2016 استخدمت الشركة 60 كجم من المينا البيضاء و 5 كجم من المينا الصفراء للإصلاحات. أدخل المحاسب هذه المؤشرات الكمية في قاعدة المعلومات من وثيقة "متطلبات الفاتورة".

ومن أين أتت هذه الأرقام الخاصة بالتكلفة في العمود 8؟ الحقيقة هي أنه في العمود 8 من SALT ، يتم تحديد تقييم مواقف التقاعد للمواد وفقًا للحساب الذي تم تضمينه في السياسة المحاسبية. وفقًا لشروط المهمة ، يتم إجراء تقييم وحدة المواد عند التخلص منها باستخدام طريقة متوسط التكلفة. نحن نفحص. هو كذلك:

- للوضع "المينا البيضاء" - السطر 1 ، العمود 8. تكلفة 60 كجم من المينا البيضاء المستهلكة ستكون: ((20000 + 4120) / (20 + 100)) × 60 = 12060 روبل. نعم ، كان هذا هو الرقم الذي حدده برنامج 1C ؛

- بالنسبة للوضع "المينا الصفراء" - السطر 2 ، العمود 8. تم حساب تكلفة 5 كجم من المينا الصفراء التي تغادر المستودع بالمثل. نظرًا لعدم وجود وصول ، فإن تكلفة ترك 5 كجم من المينا الصفراء: 2000/10 * 5 = 1000 روبل. نعم ، كان هذا هو الرقم الذي حدده برنامج 1C.

- وفقًا لموقف "التمهيدي" ، نرى أنه لم يكن هناك استهلاك.

نتيجة لذلك ، بلغ إجمالي حجم التداول على قرض الحساب الفرعي 10.08 ، أي مجموع جميع النفقات على القرض 13060 روبل ، والتي تُرجمت إلى لغة المحاسبة المهنية ، وهذا يعني: معدل دوران الائتمان للحساب الفرعي 10.08 بلغ 13060 روبل. في ديسمبر 2016.

أرصدة الحسابات الفرعية. شكلت OSV أيضًا أرصدة كل عنصر تم الحصول عليه في بداية فترة الفائدة وفي النهاية.

لذا ، فإن الرصيد (الرصيد) في نهاية ديسمبر 2016 لجميع الوظائف في المبلغ بلغ 20820 روبل. هذا يعني أنه في نهاية ديسمبر 2016 ، تمتلك الشركة مخزونًا من مواد البناء بمبلغ 20،820 روبل.

نظرًا لوجود مستودع واحد فقط وفقًا لظروف المشكلة ، فلن يكون هناك WWS موحد. بهذا المبلغ ستنعكس فئة السلع والمواد "المواد" في رصيد الأصول كجزء من رأس المال العامل في نهاية عام 2016 ، حيث لم تكن هناك حسابات فرعية أخرى بموجب شروط المثال.

من الناحية التخطيطية ، يمكن تمثيل العمل الحالي للمحاسب في منطقة الجرد على النحو التالي:

التبسيط المسموح به في محاسبة المواد المشتراة

النظر في الابتكارات المحاسبية للمنظمات الصغيرة وغير الهادفة للربح اعتبارًا من 2016/06/20. قرار من وزارة المالية الروسية مؤرخ في 16 ماي 2016 رقم. N64n (يدخل حيز التنفيذ في 06/20/2016) ، تم إجراء تعديلات على PBU 5/01 ، 6/01 ، 14/2007 ، 17/02. تعمل التغييرات على توسيع نطاق أساليب المحاسبة المبسطة للشركات الصغيرة والمنظمات غير الربحية (NPOs) المؤهلة لأساليب المحاسبة وإعداد التقارير المبسطة.

ما هي معايير الأعمال الصغيرة؟

تلخيصًا للمعلومات المتعلقة بالعديد من القوانين الفيدرالية المتعلقة بالمؤسسات الصغيرة ، نحصل على معلومات حول حجم الأعمال التجارية التي يمكن تصنيفها على أنها صغيرة. هنا هذا الجدول:

يتم تقليل الدائرة للمؤسسات الخاضعة للتدقيق. يجب أن يؤخذ هذا العامل المحدد في الاعتبار. بالإضافة إلى ذلك ، يتم استبعاد المنظمات التي يوجد فيها عمل فكري بشكل أساسي ، ونتيجة لذلك ، هناك استهلاك كبير للورق والمعدات المكتبية. الاستثناءات هي تعاونيات الإسكان وما شابهها ، حيث توجد عادة العديد من الانحرافات عن قواعد المحاسبة.

لم يتم تعيين حالة كيان الأعمال الصغيرة. يتم تشكيلها من قبل دائرة الضرائب الفيدرالية بشكل مستقل على أساس التقارير والمعلومات من الهيئات المعتمدة الأخرى. سيتم إنشاء سجل موحد للشركات الصغيرة والمتوسطة الحجم بناءً على بيانات الدخل ومتوسط عدد موظفي الشركات وأصحاب المشاريع الفردية.

فيما يلي التعديلات التي تؤثر على إجراءات المحاسبة للمواد:

- PBU 5/01 "محاسبة المخزونات" - البند 13.1 ، البند 13.2 ، البند 13.3 ، البند 25 ؛

- PBU 6/01 "محاسبة الأصول الثابتة" - البند 8.1 ، البند 19.

نتيجة للتعديلات ، تم تغيير منهجية المحاسبة للشركات الصغيرة والمنظمات غير الهادفة للربح.

لهذا يقال عن "الافتراضات". الحقيقة هي أن PBU 1/98 "السياسة المحاسبية للمنظمات" تقسم الأحكام المنهجية الرئيسية إلى افتراضات ومتطلبات. تعني كلمة "افتراضات" "اعتبر ذلك ممكنًا" ، أي أن التعديلات المذكورة أعلاه هي أذونات إجبارية تمنحها وزارة المالية للابتعاد عن منهجية الشركات الصغيرة والمنظمات غير الحكومية كتفضيل لتطويرها.

لذلك ، بعد 20 يونيو 2016 تستمر جميع المؤسسات في حساباتها لفئة "المواد" في اتباع متطلبات أحكام PBU 5/01 و PBU 6/01 ، وقد تحيد المؤسسات الصغيرة عن المنهجية المقبولة عمومًا إذا تم إصدارها من خلال السياسة المحاسبية.

مسموح الآن:

- تقييم المخزون المشتراة بسعر المورد ؛

- شطب مبسط للمخزون لتلبية احتياجات الإدارة ؛

- يتم توفير قاعدة منفصلة للمؤسسات الصغرى. قد تعترف المؤسسات الصغيرة بتكاليف الإنتاج والتحضير لبيع المنتجات والسلع كمصروفات للأنشطة العادية فور اقتنائها.

- شطب تكلفة الإنتاج والمخزون المنزلي لمرة واحدة ؛

- تقييم التكلفة الأولية للأصول الثابتة فقط بسعر المورد وتكاليف التركيب. يتم احتساب تكاليف الشراء الأخرى كمصروفات ؛

- لا تشكل احتياطي لانخفاض قيمة الأصول المادية.

في لغة المتخصصين ، يُطلق على هذا النهج في المحاسبة "الآن سنتعرف على النفقات في كثير من الأحيان أكثر من الأصول النموذجية." بالنسبة للمحاسب المبتدئ ، تعني جميع النقاط المذكورة أعلاه أنه عند استلام المواد من الموردين ، ليس من الضروري ترحيل 10 كيلو طن 60 ، وهو ما يعني بشكل أساسي وصول المواد إلى المستودع ، وبعد ذلك ، عند مغادرة المستودع ، قم بذلك. ترحيل 26 Dt (44،20،23) Kt 10. يُسمح الآن ، بعد تجاوز الحساب 10 ، أي تجاوز المستودع ، بإظهار الاستهلاك (الاستخدام) على الفور.

دعونا نظهر في الرسم التخطيطي المحاسبة التقليدية للتكلفة الأولية للمواد المشتراة والمحاسبة الجديدة ، والتي يمكن استخدامها في كل مكان من قبل الشركات الصغيرة والمنظمات غير الحكومية:

انتبه! لم تتغير المحاسبة الضريبية للمواد والأصول الثابتة.

نتيجة لذلك ، ستواجه تلك المؤسسات التي تحتفظ بسجلات ضريبية وفقًا لنظام الضرائب العام اختلافات في المحاسبة والمحاسبة الضريبية ، والتي يجب توثيقها من خلال إدخالات وفقًا لمتطلبات PBU 18/02.

لذلك ، من الضروري في السياسة المحاسبية الإعلان عن الإمكانية التشريعية الممنوحة ، مرة أخرى ، للشركات الصغيرة ، لعدم تطبيق أحكام PBU 18/02. قد تكون الصياغة في السياسة المحاسبية على النحو التالي: "لم يتم تطبيق أحكام PBU18 / 02 للأغراض الضريبية."

قيود على تطبيق الابتكارات في المحاسبة

من المهم للغاية أن تتمكن من استخدام الطرق الموضحة في الأمثلة التالية فقط في حالتين:

- لا تعني طبيعة أنشطة المنظمة وجود أرصدة مخزون كبيرة. للقيام بذلك ، يمكنك تعيين مستوى الأهمية النسبية لهذه الحالة في السياسة المحاسبية.

- إذا كان المخزون المكتسب مخصصًا لاحتياجات الإدارة.

بالإضافة إلى ذلك ، لا يمكن تطبيق كل هذه الافتراضات التنظيمية الجديدة في تحديد تكلفة المواد للشركات الصغيرة والمنظمات غير الربحية بشكل افتراضي. كل البدع متساهلة. لذلك ، من أجل التبديل إلى منهجية مبسطة لمحاسبة المواد ، من الضروري وضع أمر بشأن التغييرات التي تم إجراؤها على السياسة المحاسبية للأغراض المحاسبية ووصف طريقة جديدة لتحديد التكلفة.

إجراءات الانتقال إلى منهجية محاسبية جديدة

دعونا نفكر في الالتزام بإجراء تغييرات على السياسة المحاسبية للشركات الصغيرة والمنظمات غير الربحية عند اتخاذ قرار بالتبديل إلى منهجية محاسبية جديدة.

التعديلات على معايير المحاسبة PBU 5/01 ، 6/01 ، 14/2007 ، 17/02 تدخل حيز التنفيذ في 06/20/2016. يمكن للمؤسسة التبديل إلى المحاسبة المبسطة من أي تاريخ ، على سبيل المثال ، من 7/1/2016. أو من 01.01.2017 يمكن للمؤسسة استخدام جزء فقط من الابتكارات.

فيما يلي جزء من الأمر بتعديل السياسة المحاسبية لأغراض المحاسبة لمنظمة معينة ، كيان تجاري صغير:

ممارسة العمل على المنهجية الجديدة

دعنا نفكر في إجراء المحاسبة بعد التغييرات في السياسة المحاسبية للمؤسسات الصغيرة والمنظمات غير الربحية باستخدام أمثلة مع الترحيلات.

مثال 1تقييم المخزون المشتراة بسعر المورد.

لنفترض أن شركة المقاصة اشترت 10 مجارف ثلج بسعر 1400 روبل. و 10 قطع مكانس بسعر 430 روبل. وأمر بالتسليم. تكلفة التوصيل 4000 فرك. دعنا نتفق من أجل بساطة المثال الذي تم شراء كل شيء بدون ضريبة القيمة المضافة. الشركة مصنفة كشركة صغيرة ، نظام الضرائب OSNO. يوجد بند في السياسة المحاسبية يفيد بأن التكلفة الفعلية للمخزون تنعكس وفقًا للطريقة من خلال الحساب 10 "المواد". يتم دفع فواتير المورد في يوم التسليم. تم إجراء تغييرات على السياسة المحاسبية اعتبارًا من 01.07.2016.

دعنا ننشر إعلانات قبل التغييرات في PBU 5/01 وبعدها:

فيما يلي شرح للإدخالات التي تم إجراؤها قبل إجراء التغييرات على السياسة المحاسبية:

- حسب المنشورات رقم 8 ، رقم 7. يتم إعطاء المواد للإنتاج للاستخدام. وفقًا للسياسة المحاسبية لهذه المؤسسة ، يحدث تراكم التكاليف على الحساب 20 ؛

- وفقًا للتعيينات رقم 1 ، رقم 2. بالنسبة لشركة المقاصة ، فإن عملية التنظيف هي العمود الفقري لعملية الإنتاج. لذلك ، تتم الإشارة إلى تكلفة السلع والمواد المشتراة إلى الحساب الفرعي 10.01 ؛

- عن طريق الأسلاك رقم 3 ، رقم 4. قبل الابتكار ، يتم توزيع تكاليف التسليم بما يتناسب مع تكلفة العناصر. للمجارف: 14000/18300 × 4000 = 3060 روبل ؛ بالنسبة للمكانس ، سيكون التسليم 4300/18300 × 4000 = 940 روبل.

فيما يلي شرح للإدخالات التي تم إجراؤها بعد التغييرات في السياسة المحاسبية:

- وفقًا للسطر رقم 3. لا يتم توزيع TZR بين وحدات التسمية بما يتناسب مع تكلفتها. لكن هذا ينطبق فقط على الشركات الصغيرة. يجب على جميع الشركات الأخرى أن تأخذ في الاعتبار السعر والتكاليف الأخرى ذات الصلة كجزء من التكلفة الفعلية للمخزون المكتسب.

مثال 2شطب مبسط للمخزون لتلبية احتياجات الإدارة.

اشترت شركة Oblako LLC (شركة صغيرة) من مورد 5 صناديق من ورق الطباعة بتكلفة إجمالية قدرها 3000 روبل. باستثناء ضريبة القيمة المضافة (لسهولة النشر) ، 5 عبوات من الأقلام بقيمة إجمالية 400 روبل. و 2 ثقب بتكلفة إجمالية 300 روبل. افترض أنه لم تكن هناك إيصالات أخرى من توجيه المكتب. تم شراء البضائع والمواد التي تم شراؤها بحجم 2 صندوق من الورق وثقبين لاستخدامها في الوحدة الهيكلية - المحاسبة. تم دفع فاتورة المورد. مر يوم التسليم والدفع في نفس الوقت. نظام ضرائب OSNO. وفقًا للسياسة المحاسبية للشركة ، يتم تكوين التكلفة الفعلية للمخزون في الحساب 10 ، وتنعكس اللوازم المنزلية المكتبية في الحساب الفرعي 10.9. تم إجراء تغييرات على السياسة المحاسبية بتاريخ 01.07.2016.

أصبحت الشركات الصغيرة الآن حرة في تضمين هذه التكاليف كجزء من تكاليف الأنشطة العادية بالكامل عند الحصول على المخزون. وبالتالي ، فإنه سوف يبسط إلى حد كبير محاسبة القرطاسية.

لنقم بالإرسال قبل التغييرات في PBU 5/01 وبعدها لشهر التقرير:

تفسيرات للإدخالات التي تم إجراؤها قبل التغييرات في السياسة المحاسبية:

- إلى الأسلاك رقم 2 ، رقم 3 ، رقم 4. يتم أخذ المخزون والمواد المكتسبة للأغراض المكتبية وفقًا للسياسة المحاسبية للشركة في الاعتبار في الحساب الفرعي 10.09 "المخزون واللوازم المنزلية". في هذا الحساب ، تقوم الشركة بتسجيل المواد المكتبية والمنزلية التي لا يتم استخدامها بشكل مباشر في عملية الإنتاج.

- للأسلاك رقم 5. تم نقل المخزونات والمواد للاستهلاك والاستخدام لأغراض الإدارة ، ولكن يجب توثيق حقيقة الاستخدام. للقيام بذلك ، يتم إعداد تقرير مصاريف ، يتم بموجبه شطب السلع والمواد المستخدمة. يتم وضع القانون في الوحدة التي صدرت لها هذه المواد. تم تطوير شكل القانون من قبل الشركة بشكل مستقل ، أو يمكنك استخدام مستند موحد في شكل M-11. ولكن يجب أيضًا تحديد شكل الفعل في السياسة المحاسبية. لأتمتة إجراء شطب السلع والمواد المستخدمة ، يمكنك وضع نموذج للمعالجة الخارجية للفعل عن طريق أدوات البرمجة واستخدامه في برنامج 1C من خلال آلية المعالجة الإضافية. عادة ، يعمل المحاسب على استخدام القرطاسية كل عشرة أيام.

- إلى الأسلاك رقم 6. وفقًا للسياسة المحاسبية للشركة ، يتم تضمين مصاريف الأعمال العامة في تكلفة الإنتاج باستخدام طريقة التكلفة المباشرة ، أي أنها متراكمة في حساب فرعي منفصل 90.08 "مصاريف إدارية".

تفسيرات الإدخالات التي تم إجراؤها بعد التغييرات في السياسة المحاسبية.

- إلى الأسلاك # 2. الآن ، تسمح الافتراضات التنظيمية بموجب RAS 5/01 بإرجاع المبلغ الكامل للسلع والمواد على الفور إلى التكاليف في يوم الشراء. ثم يتم تضمينها في مصروفات الأنشطة العادية وفقًا للطريقة المحددة في السياسة المحاسبية ، وفي هذه الحالة ، طريقة حساب التكلفة المباشرة.

بالطبع ، من الضروري تذكر إعداد أعمال الشطب كنتيجة للاستخدام الفعلي للمخزون لاحتياجات الإدارة.

مثال 3تقدير التكلفة الأولية للأصول الثابتة فقط بسعر المورد وتكاليف التركيب

لنرى ما يجب على المحاسب فعله بعد 06/20/2016. ستقوم المنظمة بإجراء التغييرات المذكورة أعلاه على سياستها المحاسبية وستقوم بتقييم المخزون المكتسب فقط بسعر المورد ، والأصول الثابتة منخفضة القيمة المشتراة مقابل رسوم (أقل من 40000 روبل) فقط بسعر المورد و تكاليف التركيب دون تضمين تكاليف إضافية. سنقوم بإعداد إدخالات محاسبية باستخدام مثال المعدات منخفضة القيمة التي تندرج ضمن فئة المخزون المنزلي. دعونا نرى ما هي الترحيلات التي ستكون في المحاسبة والمحاسبة الضريبية.

يرجى ملاحظة أن التكلفة الأولية المشكلة للمعدات منخفضة القيمة وفقًا للبيانات الضريبية والمحاسبية ستكون مختلفة.

على سبيل المثال ، تقوم منظمة Orion LLC ، وهي كيان تجاري صغير ، بتطبيق OSNO ، وتشارك في إنتاج النوافذ ، ودافع ضريبة القيمة المضافة. 27.08.2016 تم شراء آلة مقابل 42834 روبل ، بما في ذلك. ضريبة القيمة المضافة 18 ٪ - 6534 روبل. فاتورة المورد متاحة. كانت تكلفة تسليم الجهاز 5000 روبل. بدون ضريبة القيمة المضافة. تكلفة الخدمات الاستشارية لإعداد الجهاز هي 8000 روبل. 28.08.2016 تشغيل الجهاز (لا يتم إعطاء المعلومات الخاصة بالدفع للتركيز على الشيء الرئيسي).

معلومات إضافية. وفقا للسياسة المحاسبية للمنظمة:

- الحد الأقصى لقيمة الأصول الثابتة للأغراض المحاسبية هو 40000 روبل. يتم الاعتراف بالأشياء التي تقل تكلفتها عن هذا المبلغ كمخزون.

- تستخدم المنظمة الحق في تبسيط محاسبة الأصول الثابتة - التكلفة الأولية للأصول الثابتة عند شرائها تتشكل فقط بسعر المورد وتكاليف التركيب. يتم تضمين المصاريف الإضافية في مصاريف الأنشطة العادية في الفترة التي تم تكبدها فيها (البند 8.1 PBU 6/01).

- تستخدم المنظمة الحق في تبسيط محاسبة المخزون. التكلفة الأولية للمخزونات المشتراة تشمل فقط سعر المورد. يتم تضمين التكاليف الأخرى المرتبطة مباشرة بالاستحواذ في تكلفة الأنشطة العادية بالمبلغ الكامل في الفترة التي تم تكبدها فيها (البند 13.1 PBU 5/01).

- لا يطبق أحكام PBU 18/02 ، ولا يضع قيودًا محاسبية لمقدار الفروق بين الضرائب والمحاسبة.

- يتم شطب مصاريف الأعمال العامة المسجلة على الحساب 26 شهريًا إلى الحساب 90.08 باستخدام طريقة حساب التكلفة المباشرة.

المحلول.في هذا المثال ، أود التأكيد على أن الترحيلات تتم مع مراعاة أحكام السياسة المحاسبية. لنقل هذا المثال إلى الحياة الواقعية واحدًا لواحد ، اعتني بالعناصر المذكورة أعلاه في السياسة المحاسبية. إذا لم تستخدم التفضيلات الممنوحة للشركات الصغيرة من حيث الأصول الثابتة والمخزونات ، فستكون عمليات الترحيل مختلفة.

لذلك ، دعنا نشكل إدخالات المحاسبة للمحاسبة المبسطة للمعدات منخفضة القيمة:

تفسيرات الإدخالات التي تم إجراؤها بعد إجراء التغييرات على السياسة المحاسبية.

إلى الأسلاك # 1. محاسبة. استرشادًا بقواعد النهج الجديدة لتشكيل التكلفة الأولية للمعدات المشتراة ، والمثبتة في السياسة المحاسبية ، سنقوم بفصل تكلفة الماكينة على سعر المورد والتكاليف الإضافية.

ستكون تكلفة الآلة 36300 روبل. نظرًا لأن تكلفة الكائن لا تتجاوز حد 40.000 روبل المحدد في السياسة المحاسبية ، فإننا نتخذ قرارًا بناءً على معايير PBU 6/01 ونعكس الآلة في المحاسبة كجزء من المخزون ، مع مراعاة 10 "المواد" تحت الحساب الفرعي 10.09.

إلى الأسلاك # 1. المحاسبة الضريبية. في المحاسبة الضريبية بموجب OSNO ، يتم تكوين قيمة الممتلكات مع الأخذ في الاعتبار جميع التكاليف. في مثالنا ، بعد إضافة جميع المكونات مسبقًا ، نفهم أن تكلفة المعدات المشتراة ستكون 49300 روبل ، ولا يتم تضمين ضريبة القيمة المضافة. في المحاسبة الضريبية ، تبلغ عتبة المعدات القابلة للاستهلاك 100 ألف روبل. (البند 1 ، المادة 256 من قانون الضرائب للاتحاد الروسي). أي أنه لا يمكن التعرف على هذه الآلة كأصل ثابت ، كما ستُنسب التكلفة بسعر المورد إلى الحساب الفرعي 10.09 للحساب 10 "المواد".

إلى الأسلاك # 2. محاسبة. نظرًا لأن المنظمة تخضع لنظام الضرائب العام ، فإن ضريبة القيمة المضافة المقدمة في الفاتورة والمخصصة في الفاتورة تُضاف إلى حساب المحاسبة بتاريخ 19.03.2007.

إلى الأسلاك # 2. المحاسبة الضريبية. تندرج ضريبة القيمة المضافة المقدمة على الفاتورة في السجل الضريبي "تم تقديم ضريبة القيمة المضافة". بعد استيفاء جميع شروط الخصم (تخفيض الالتزامات على الميزانية من حيث ضريبة القيمة المضافة) ، ستتم إزالة ضريبة القيمة المضافة من الحساب على الحساب 19.03 وتنسب إلى 68.02 دينارًا دينيًا. سيتم بعد ذلك تضمين مبلغ ضريبة القيمة المضافة في دفتر الشراء ، ثم في إقرار ضريبة القيمة المضافة من حيث الخصم.

إلى الأسلاك # 3. محاسبة. لدينا الحق في إدخال ضريبة القيمة المضافة Dt 68.2 Kt 19.03 ، إذا تم استيفاء المعايير المنصوص عليها في المادة 172 من قانون الضرائب:

- القيم المكتسبة ضرورية لتنفيذ أنشطة الإنتاج الخاضعة لضريبة القيمة المضافة (المحددة في شروط المثال) ؛

- يتم قبول القيم المقبولة للمحاسبة في حساب الميزانية العمومية ؛

- لدى المؤسسة فاتورة مورد مع خط ضريبة القيمة المضافة المخصص وتم تنسيقها بشكل صحيح.

إلى التعيينات رقم 4 و 5. المحاسبة. لأغراض المحاسبة ، يتم تضمين التكاليف على الفور في مصروفات الفترة الحالية. سيتم تضمين تكاليف الشحن والاستشارات في تكلفة الأنشطة العادية بالكامل.

إلى التعيينات رقم 4 و 5. محاسبة الضرائب. يتم تشكيل تكلفة الممتلكات مع الأخذ في الاعتبار جميع التكاليف المرتبطة بشراء هذا الكائن. وبالتالي ، لأغراض المحاسبة الضريبية (بشرط أن يكون لدينا نظام ضريبي عام) ، يتم تضمين التكاليف في تكلفة المعدات. في هذه الحالة ، ننسبه إلى حساب 10.09 ، كما لو كان تحديد تكلفة الكائن. نتيجة لجميع التكاليف المحملة على الحساب 10.09 ، ستكون تكلفة الجهاز في قاعدة معلومات المحاسبة الضريبية 49300 روبل.

إلى الأسلاك رقم 6. محاسبة. سيتم شطب تكلفة الماكينة المدرجة في المخزون في وقت تشغيلها. تؤخذ التكاليف الآن في الاعتبار في الحساب 26 (الروابط معطاة في الجدول).

إلى الأسلاك رقم 6. المحاسبة الضريبية. وفقًا للفقرة 1 من المادة 256 من قانون الضرائب ، لا يمكن التعرف على الماكينة كممتلكات قابلة للاستهلاك (الحد الأقصى لقيمة إدراجها في الأصول الثابتة هو 100 ألف روبل) ، لذلك يمكن تضمين تكلفتها في تكاليف المواد بعد التشغيل بالكامل .

للأسلاك رقم 7. محاسبة. تم إلغاء تسجيل الماكينة في إطار القواعد الحالية ونقلها إلى شخص مسؤول ماليًا ، ولكن يتم استخدامها وتشغيلها بالفعل ، ولضمان مزيد من التحكم في مصيرها ، يُنصح بأخذ الماكينة في الاعتبار عند إيقاف التشغيل -حساب التوازن MC 04 "المخزون والمستلزمات المنزلية قيد التشغيل". سيحدث شطب الجهاز من هذا الحساب غير المتوازن عند التخلص منه ، أي عندما يتوقف استخدامه.

للأسلاك رقم 8. في نهاية الشهر ، تم إغلاق الحساب 26. يتم إغلاقه وفقًا للطريقة المحددة في السياسة المحاسبية. في المثال ، يتم الإشارة إلى الطريقة. يتم تضمين التكاليف في المصروفات بالمبلغ الكامل في كل من المحاسبة والمحاسبة الضريبية ، حيث تم توثيقها وشراء الآلة لاستخدامها لأغراض الإنتاج.

لا يأخذ هذا القسم في الاعتبار عيوب المنهجية الجديدة ، لكنها كذلك.

تلخيص لما سبق

في هذه المقالة ، تمت دراسة المتطلبات الرئيسية للتشريع المتعلق بمحاسبة المعاملات التجارية على الحساب 10 "المواد" وخوارزمية إجراءات المحاسب في مواقف العمل الأكثر شيوعًا. ستسمح لك المعرفة المكتسبة بعدم ارتكاب أخطاء مزعجة تؤدي إلى ضرائب إضافية.

ستشكل المعلومات التي تم الحصول عليها في هذه المقالة ، والتي تم تكييفها مع مواقف تجارية محددة داخل شركة معينة ، الأساس لفهم تفاصيل العمل مع الحساب 10 "المواد". ستكون مختصًا في مسائل المواد المحاسبية (من اللاتينية المنافسة - للامتثال ، للتوافق - مجموعة من القضايا التي أنت على دراية بها جيدًا). نتمنى لك حظا سعيدا!

تم تصميم الحساب 10 "المواد" لحساب مخزون المؤسسة (المواد الخام والوقود وقطع الغيار وما إلى ذلك).

الحساب نشط ، اصطناعي ، له عدة حسابات فرعية. يمكنك أن تقرأ عن ماهية الحسابات. في سياق الحساب ، يمكنك الاحتفاظ بسجلات تحليلية حسب أنواع المواد وقيم الإنتاج.

إلى الحساب 10 "المواد"يمكن فتح الحسابات الفرعية:

- 10-1 "المواد الخام والمواد" ؛

- 10-2 "مشتريات المنتجات شبه المصنعة والمكونات والهياكل والأجزاء" ؛

- 10-3 "وقود" ؛

- 10-4 "الحاويات ومواد التعبئة" ؛

- 10-5 "قطع غيار" ؛

- 10-9 "الجرد واللوازم المنزلية" ؛

- و اخرين.

على الخصم من الحساب 10 ، تنعكس أي إيصالات للمواد ، على الائتمان يتم شطبها (التخلص).

على الخصم من الحساب 10 ، تنعكس أي إيصالات للمواد ، على الائتمان يتم شطبها (التخلص).

رصيد حساب 10 "مواد" يمكن خصمه فقط ، لأن الحساب نشط!

أقترح النظر في المنشورات النموذجية الرئيسية على الحساب 10.

- المواد الواردة من المورد D-10 K-60/76

- تعكس ضريبة القيمة المضافة على المواد المستلمة D-10 K-60/76.

- تم استلام المواد من الشخص المسؤول D-10 K-71.

- تمت رسملة المواد التي تم جلبها كمساهمة في رأس المال المصرح به لـ D-10 K-75.

- أثناء الجرد ، تم تحديد المواد غير المحسوبة D-10 K-91

- تم استلام المواد المرسملة نتيجة لتصفية الأصول الثابتة D-10 K-91

- تلقى المواد التي تبرعت بها منظمة أخرى D-10 K-98.

- المواد المشطوبة للاحتياجات غير الإنتاجية (تحسين ظروف العمل) - D-91 K-10.

- المواد المعادة من إنتاج D-10 K-20.

- المواد المشطوبة لبناء الأصول الثابتة D-08 K-10.

- تم إيقاف تشغيل المواد الخاصة بالإنتاج الرئيسي لـ D-20 K-10.

- تم شطب المواد الخاصة بالإنتاج الإضافي لـ D-23 K-10.

- يتم تضمين تكلفة المواد في تكلفة بيع D-44 K-10.

- تم شطب تكلفة المواد لضحايا حالات الطوارئ (حريق) - D-99 K-10.

يحق للمنشأة شطب المواد للإنتاج من خلال طرق التقييم التالية:

- على حساب كل وحدة ؛

- (طريقة FIFO) ؛

- بتكلفة عمليات الشراء الأخيرة (لم يتم تطبيق طريقة LIFO منذ عام 2008).

يجب اختيار الطريقة وتحديدها في السياسة المحاسبية.

لنحل مشكلة صغيرة لإصلاح الموضوع:

اشترى مصنع تصنيع الأثاث ألواحًا بمبلغ 7 قطع بسعر 100 روبل للمتر ، باستثناء ضريبة القيمة المضافة. المستحقة لتسليم الألواح 150 روبل ، باستثناء ضريبة القيمة المضافة. من الحساب الجاري تم دفعه مقابل المواد والتسليم. تم شطب 3 لوحات لإنتاج الخزانة بتكلفة متوسطة.

صنع الأسلاك.

المحلول:

- دعونا نحسب ضريبة القيمة المضافة على اللوحات = 700 * 0.18 = 126 روبل.

- احسب ضريبة القيمة المضافة على تكاليف النقل = 150 * 0.18 = 27 روبل.

- يتم توزيع تكاليف النقل بالتساوي على اللوحات.

- نحسب كمية الألواح التي تم إيقاف تشغيلها باستخدام طريقة التكلفة المتوسطة: 850/7 * 3 = 364.29 روبل.

دعونا نجعل الأسلاك:

- المواد المستلمة من المورد D-10 K-60-700 روبل.

- تعكس ضريبة القيمة المضافة على المواد المشتراة D-19 K-60 - 126 روبل.

- تكاليف النقل المنعكسة - D-10 K-60 - 150 روبل.

- ضريبة القيمة المضافة المنعكسة على تكاليف النقل - D-19 K-60 - 27 روبل.

- المواد D-20 K-10 شُطبت للإنتاج - 364.29 روبل.

الحساب 10 في المحاسبة اللازمة لجمع البيانات حول ملكية المنظمة للمواد ، وكذلك حركتها. في هذه المقالة سوف نتحدث عن الميزات التي تحتاج إلى أخذها في الاعتبار عند استخدام هذا الحساب.

مفهوم المواد وأنواعها

يتم تنظيم قواعد استخدام الحساب 10 "المواد" من خلال مخطط حسابات المحاسبة والتعليمات الخاصة به ، والتي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94n. المواد هي نوع من المخزون مخصص لتصنيع المنتجات أو للاحتياجات الاقتصادية للمنظمة. يوفر دليل الحسابات 11 حسابًا فرعيًا ، مكونة من أنواع المواد بناءً على سمة اقتصادية:

- المواد الخام والمواد التي تشكل أساس السلع المصنعة والضرورية لسير العمل العادي للمؤسسة.

- المنتجات والمكونات شبه المصنعة المشتراة اللازمة لإنتاج المنتجات ، والتي من الضروري استخدامها للقيام بأعمال إضافية عليها.

- الوقود المستخدم للتدفئة وتشغيل المركبات وغيرها من الاحتياجات المتأصلة في منظمة الإنتاج.

- مواد التعبئة والتغليف المستخدمة في إنتاج العبوات.

- قطع الغيار اللازمة لإصلاح الأصول الثابتة.

- المواد الأخرى الناتجة عن الزواج ، ومخلفات الإنتاج ، وشطب الأصول الثابتة ، إلخ.

- يتم الاستعانة بمصادر خارجية لتجهيز المواد ، ويتم تحويل التكلفة إلى تكلفة السلع المصنعة.

- مواد البناء اللازمة لعمل المطور.

- المخزون واللوازم المنزلية التي هي رأس مال عامل وتستخدم كوسيلة للعمل.

- معدات خاصة وزرة في المخزون.

- معدات وزرة خاصة قيد التشغيل.

تتوفر معلومات عن استخدام كل حساب فرعي في التعليمات الخاصة بمخطط الحسابات. يمكن للمنظمة فتح حسابات فرعية أخرى ضرورية لتفاصيلها. يظهر استلام البضائع في السجل

شطب المواد

عند استخدامها ، يتم شطب المواد كمصروفات عن طريق التسجيل

دت 20 ، 21 ، 23 ، 25 ، 26 ، 29 ، 44 قيراط 10.

عندما يتم التخلص من المواد نتيجة البيع أو التبرع أو الشطب ، يتم تضمينها في المصروفات الأخرى:

دت 91.2 قيراط 10.

نتائج

يقوم الحساب 10 بتجميع بيانات حول الأصول الحالية للمؤسسة. يعتمد ذلك على تفاصيل الإنتاج أي الحسابات الفرعية التي يُنصح بفتحها لها. في الحساب 10 ، يمكن الاحتفاظ بالمحاسبة بالأسعار الفعلية والمحاسبية. في الحالة الثانية ، سيتم أيضًا تطبيق الحسابين 15 و 16.