90 حساب ما الذي ينعكس في الخصم والائتمان ؟! لفهم العملية ، سوف نولي اهتمامًا لبعض جوانب نشاط ريادة الأعمال في توثيق المحاسبة.

تتعهد كل مؤسسة بإجراء أنشطة تسوية شهرية لنقاط الإنفاق ، وكذلك للدخل والأرباح. توجد سطور في المستندات المحاسبية تستخدم لتطبيقها الرشيد.

هناك 3 عناصر في المجموع (90 ، 91 ، 99) ، أحدها "المبيعات". يتم تلخيص النتائج الإجمالية لفترة التقرير بأكملها ، وبعد ذلك يمكن التعرف على نشاط المؤسسة على أنه مربح أو غير مربح.

الأنشطة المحاسبية محفوفة بمجموعة من الصعوبات ، ولكن إذا قمت بتكوين إدخالات أبجدية رقمية بشكل صحيح ، يمكنك تحقيق نتيجة جيدة وتجنب الالتباسات وسوء الفهم المختلفة في هذا الجانب.

سيساعد التنفيذ المتسق للإجراءات قسم المحاسبة في الشركة على نقل الشركة إلى مستوى مختلف من التطور والتعامل مع جميع القواعد والتفاصيل الدقيقة للوثائق المحاسبية.

في إطار المادة قيد النظر ، نحن مهتمون أكثر بحساب المبيعات ، والذي يستخدم لعكس الإجراءات المتعلقة ببيع سلع السلع ، وتقديم الخدمات والأشغال.

بالإضافة إلى هذه "المزايا" ، فإن هذا الحساب هو الحساب الرئيسي في جميع محاسبة ضريبة القيمة المضافة ، ورسوم الإنتاج ، ورسوم التصدير ، التي يتم تضمينها في السعر الإجمالي للمنتج. يحتوي Credit 90 على عدد كبير من الميزات التي سيتم دراستها بعناية ودقة في إطار هذه المادة.

لماذا من الضروري استخدامه ؟!

بغض النظر عن نوع النشاط الاقتصادي الذي تمارسه المؤسسة ، يتم تسجيل جميع المبالغ التي تميز الأرباح في هذا الحساب تحت اسم "المبيعات". إنه ضخم للغاية وله هيكل واسع ومتنوع.

لديها عدد كبير من الأنشطة المربحة والمكلفة ، والتي يتم تسجيلها في حسابات تحليلية منفصلة للميزانية العمومية.

إذا لم يكن لدى المؤسسة إمكانية هذا النوع من جمع المعلومات ، فسيكون من الصعب عليها فهم مصادر الربح واتجاهات التكاليف من تلقاء نفسها.

بفضل تعميم المواد وتجميعها على هذا الحساب ، يتم ملاحظة تكوين إجمالي فرعي للمبيعات كل شهر. وترسل النتيجة التي تم الحصول عليها في نهاية العام إلى الوثائق المسماة "القوائم المالية".

وبالتالي ، فإن هذا الخط ضروري لعرض جميع تحركات رأس المال العامل المرتبطة ببيع وحدات المنتج.

مميزات وخصائص الحساب!

من أجل تنظيم المعلومات حول الربحية ، يتم تطبيق الفقرة قيد الدراسة. من حيث العد ، يتم سردها كظاهرة نشطة-سلبية ، أي أنها يمكن أن تكون نشطة جزئيًا وفي نفس الوقت تعتبر سلبية.

لا يوجد سوى عدد قليل من العناصر التي يتم من أجلها تنفيذ مؤشر المبلغ النهائي للإيرادات مع سعر التكلفة:

- أنواع وحدات المنتج النهائي ؛

- الأعمال والخدمات لأي غرض ؛

- البضائع المشتراة لاستكمال وحدات المنتج ؛

- بيان أنشطة البناء والتركيب والإصلاح ؛

- مجموعات السلع؛

- خدمات نقل البضائع؛

- مناولة البضائع

- إيجار الممتلكات ؛

- نقل الصلاحيات إلى حقوق الملكية الفكرية.

هذه هي خصائص الحساب في محاسبة المعاملات. يلعب كل منهم دورًا مهمًا في عملية تنفيذ الأعمال التجارية ومحاسبتها.

ماذا يظهر في المحاسبة؟

في الخصم من هذا الخط ، يتم ملاحظة ظهور مجمع نفقات مشكلة مرتبط بأنشطة الإنتاج. يتم التعبير عن هذا المؤشر في تكلفة المنتج.

إذا انعكس هذا المقياس في الترحيل ، فقد يحتوي عمود الائتمان على اتجاهات مثل 41 ، 43 ، 44 ، 20. إذا تم أخذ الائتمان 90 في الاعتبار ، فإنه يشير إلى المؤشر النهائي للإيرادات التي تم استلامها في وقت إعداد التقارير. تنعكس معدلات دوران الخصم في هذه المعاملات في القسم 62.

بالنسبة للشركات المتخصصة في تصنيع المنتجات الزراعية ، تم الكشف عن ملاحظة مؤشر التكلفة البعدية وفقًا للقيم المخططة.

لا يوجد انعكاس في الميزانية العمومية ، لأنه في نهاية فترة التقرير يتم إعادة تعيينه إلى الصفر. يحدث هذا وفقًا لقواعد اقتصادية معينة ، ولن يتمكن من تنفيذ هذا الحدث إلا المحاسبون ذوو الخبرة.

إذا أخذنا في الاعتبار المخطط العام لهذا الاتجاه ، فيمكننا ملاحظة أنه يبدو مثل هذا.

- الخصم 90.في إطار هذا العمود ، يكون انعكاس النفقات في شكل تكلفة ملحوظًا. يتم تضمين ضريبة القيمة المضافة وتكاليف التنفيذ أيضًا في السعر. يتم تلخيص النتيجة بالقيمة الإجمالية للمصروفات.

- ائتمان 90 فاتورةيعرض مجموعة من المجالات المربحة ، معبرًا عنها في الإيرادات من بيع وحدات المنتج. في إطار الباقي ، يظهر مجموع عناصر الدخل.

هذه هي الطريقة التي يبدو بها هذا الخط في إطار المحاسبة الصحيحة والعقلانية. إذا عدت جميع المعاملات عليها بشكل صحيح ، فسيتم الحصول على النتيجة بسرعة ، وستكون أيضًا قادرة على عكس الواقع الاقتصادي والمعايير التجارية الرئيسية بالتفصيل.

هيكل المكونات والغرض منها!

يتضمن إجراء الأحداث في المحاسبة مراعاة عناصرها الهيكلية ، والتي يتم تقديمها أيضًا في مجموعة متنوعة.

سننظر في كل منهم على حدة من أجل استخلاص بعض الاستنتاجات.

- ربح. 90.1. في هذه الحالة ، هناك انعكاس للدخل من المبيعات. في الوقت نفسه ، لا يهم وحدات السلع التي خضعت لعملية البيع - المنتجات النهائية أو الأعمال والخدمات وغيرها من الخدمات.

- تكلفة الوحدات المباعة. تبدو الدرجة المصغرة التي تعكس هذا المؤشر مثل 90.2. هنا ، يتم تنفيذ الأنشطة المحاسبية بتكلفة المنتجات المراد بيعها.

- ضريبة القيمة المضافة. غالبًا ما يظهر هذا المفهوم في إطار المحاسبة ، ولكن هنا يجد تطبيقًا محددًا. يحدث الانعكاس وفقًا لـ 90.3. من المفترض أن تعرض مبلغ ضريبة القيمة المضافة.

- الضرائب. يجب استخدام 90.4 لغرض الأنشطة المحاسبية المتعلقة بضرائب الإنتاج ، والتي ترتبط بسعر وحدات المنتجات المباعة.

- رسوم التصدير. هذا هو الرقم التسلسلي 90.5. هذه العناصر لها علاقة وثيقة مع بنود السلع المنقولة.

- الربح من المبيعات / الخسارة. عنصر يحتوي على النتيجة الإجمالية للمؤسسة في نهاية كل فترة.

وتجدر الإشارة إلى أنه إذا كنا نتحدث عن الدخل ، فسيتم تدوينها في القرض. إذا تحدثنا عن مناطق الإنفاق ، فإنها تنعكس في الخصم.

قد تكون ذات أهمية: " »

مميزات المحاسبة التحليلية

يتم إجراء التحليلات على العناصر التي تخضع للتصفير والإغلاق في نهاية كل فترة تقرير ، وكذلك نقل القيم المتبقية فيما يتعلق بالأرباح والخسائر.

يمكن أن تحتوي البطاقة على العديد من التحولات المميزة للحسابات الفرعية.

- 1 - فيما يتعلق بالعائدات ؛

- 2 - فيما يتعلق بالتكلفة ؛

- 3 - فيما يتعلق بمبالغ الضرائب ؛

- 4 - لحساب مناطق المكوس ؛

- 5- دفع رسوم التصدير والاستقطاعات.

- 9- لغرض حصر المجموع التراكمي.

المبالغ التي تم استحقاقها خلال الشهر بنسبة 1 - 4 يتم شطبها بالضرورة من المبلغ الإجمالي. ثم هناك إعادة تعيين كاملة عن طريق توصيل الأسلاك بالعنصر 99.

لأغراض عمليات المحاسبة التحليلية ، من الضروري مراعاة انعكاس منفصل لكل نوع من أنواع اتجاهات السلع.

التعيينات في BU

العناصر الموجودة تحت الأرقام التسلسلية 90.3 - 90.5 من وجهة نظر عملية لا تستخدم من قبل جميع المؤسسات. إلى حد ما ، هذا له ترابط واضح مع حقيقة أن كل نظام لفرض ضرائب على كائن ما له خصائصه الخاصة ، وكذلك لمجالات نشاط مختلفة.

يتم تمثيل الترحيلات النموذجية من خلال كتلتين رئيسيتين - الخصم والائتمان. هناك عدة مجموعات من المعاملات التي تعرض إجراءات مختلفة مع الشؤون المالية ، وسننظر في الاتجاهات الرئيسية.

التعيينات التي تعكس الإيرادات

فيما يلي بعض العمليات المالية والمحاسبية التي ستتيح لك تحديد الإيرادات والاحتفاظ بسجلها بشكل صحيح.

- D76K90.1 - نحن نتحدث عن الشركات التي تعتبر دائنة ومدينين آخرين ؛

- D50K90.1 - في هذه الحالة ، تعني المراسلات إشارة إلى مقدار الدخل والوحدات الفردية ؛

- D50 (بالإضافة إلى D55 ، 51 ، 52) - في حالة استلام مبالغ من العائدات من معاملات معينة على عنوان البائع ؛

- D79K90.1 - في هذه الحالة ، نتحدث عن توضيح مقدار الدخل من جميع المعاملات التي تمت في فترة زمنية معينة على بيع الأصول المختلفة والمنتجات النهائية ؛

- 98-90.1- في إطار هذه العملية ، من المفترض أن جزء من العائدات سينسب إلى الدخل المتعلق بالفترات المستقبلية عند إجراء الدفعات المسبقة.

هنا نظرنا في ميزات هذا الاتجاه. والآن أصبح من المنطقي التفكير في قائمة بالتعيينات الإضافية ، والتي تُستخدم أيضًا في كثير من الأحيان في الصورة العملية.

منشورات إضافية

مجموعتهم ليست واسعة جدًا ، ومع ذلك ، فهي تحظى بشعبية ومطلوبة.

- D90.2K41 (بالإضافة إلى 43 ، 40) - في عملية شطب عناصر السلع أو فئات وحدات المنتج النهائي ؛

- D90.2K42 - في عملية عكس الهامش التجاري في إطار المحاسبة.

هناك العديد من السجلات الإضافية التي تعرض مجموعة من معلومات العمل التجاري.

النتيجة الإجمالية للمبيعات بالنتائج الشهرية وتكوينها

يتم حساب معدل الدوران في جميع الاتجاهات في نهاية كل شهر حسب التقويم ، وبعد ذلك يتم عرض النتيجة المالية.

يمكن أن تكون إيجابية وسلبية ، والتي يتم تحديدها بطريقة معينة.

- يتم تحديد الرصيد (الرصيد) لجميع الجوانب ، إذا حدثت ؛

- بعد ذلك ، يتم إضافة إجمالي حجم التداول ، بما في ذلك العديد من الأحداث المهمة الأخرى.

في الشهر التالي ، يتم تكرار هذا الإجراء بأكمله ، ويتم تحويل الرصيد إلى كل قسم من أقسام قسم المبيعات الذي تم افتتاحه حديثًا.

تتكرر التلاعبات المماثلة حتى نهاية العام. لذلك قمنا بفحص ما يظهره الرصيد 90 من الحساب ، وما هي العمليات التي يتم عرضها عادة فيه.

إجراء تحديد نتائج السنة وعينة من الإجراءات

لكل متخصص محاسبة ، يرمز نهج السنة حتى النهاية إلى أن العنصر التراكمي في الرقم 90 يجب أن يصل إلى الصفر. للقيام بذلك ، يتم إغلاق كل حساب صغير واستخدام الخصم أو الائتمان 90.9.

يتم تنفيذ قائمة الأنشطة هذه بالطريقة التالية.

- الرصيد الدائن يخضع لصفر. لهذا الغرض ، يتم استخدام الأسلاك المتخصصة D90-1K90-9.

- من أجل تقليل الرصيد المدين إلى الصفر ، يتم استخدام الإدخال المقابل D90-9K90-2.

- بعد ذلك ، على سبيل القياس ، يتم شطب ضريبة القيمة المضافة ، التي تم استحقاقها بنسبة 90-3. الأسلاك الدقيقة لها الشكل التالي: D90-9K90-3.

- إذا كانت هناك واجبات ومكوس ، فمن الضروري تحديد حجم الأعمال وإسنادها إلى الخصم.

- علاوة على ذلك ، في عمود الربح أو الخسارة من المبيعات ، يتم حساب الرصيد النهائي ، كنتيجة لجميع الترحيلات ، يتم تخفيضه إلى صفر.

اتضح أننا نجحنا في إكمال الإغلاق ، وفي العام المقبل سيتم فتحه لحفظ سجلات العمليات الجديدة في إطار نشاط ريادة الأعمال.

خاتمة أو ملخص للجوانب أعلاه!

يعمل عمود "المبيعات" كعنصر مهم ومعقد في الأنشطة المحاسبية لأي مؤسسة. يتم استخدامه لإجراء عمليات المحاسبة لجميع أنواع الدخل والمصروفات.

من خلال هذا العنصر ، يحدث تراكم جميع العمليات المرتبطة بشحن السلع ووحدات المنتج.

بالإضافة إلى ذلك ، يمكن للأقسام أداء وظائف أخرى ، على سبيل المثال ، لعكس ضريبة القيمة المضافة المتراكمة ، بالإضافة إلى الرسوم والتكاليف الأخرى المرتبطة بوحدات المنتج المنقولة. يجب دراستها من قبل المحاسبين بعناية شديدة حتى يتم حساب نتيجة النشاط المالي في نهاية الفترة السنوية بشكل منطقي.

وبالتالي ، فإن اتباع القواعد والمبادئ والتوصيات العامة لإجراء إدخالات في الميزانية العمومية سيسمح للشركة بتجنب المشاكل مع السلطات الضريبية ، وكذلك منع جميع أنواع الارتباك وسوء الفهم في الخطة الورقية.

هناك عدة معاني ومفاهيم يتم عرضها من خلال هذا الحساب ، وإذا تم تنفيذ العمليات بشكل صحيح ، فسيكون المحاسب قادرًا على الهدوء للأنشطة التجارية بشكل عام وعناصرها بشكل خاص.

يستخدم الحساب 90 "المبيعات" لعرض كافة المعلومات اللازمة لتحديد النتائج المالية لأنشطة الشركة للأنشطة العادية

يتم استخدام الحساب 90 في المحاسبة من قبل الكيانات القانونية لجمع المعلومات حول الأنشطة المعتادة للشركة ، مما يجعل من الممكن تحديد النتائج المالية للنشاط. يعرض جميع الإيرادات المتلقاة والمصروفات المتكبدة التي ترتبط ارتباطًا مباشرًا بالأنشطة المعتادة للشركة (بيع المنتجات النهائية ، والسلع ، والمنتجات شبه المصنعة ، وتوفير الخدمات لتأجير المباني ، وخدمات الشحن ، وما إلى ذلك).

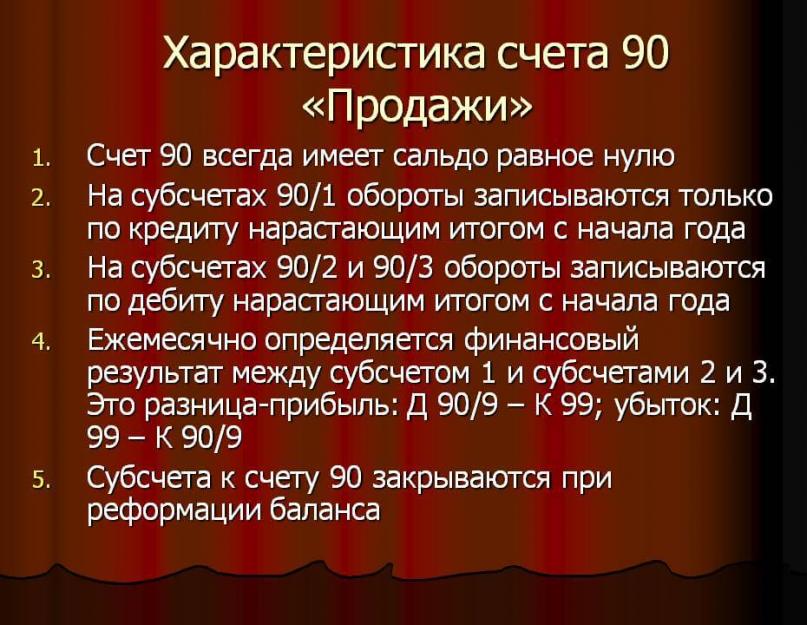

النتيجة 90 تعتبر نشطة-سلبية. لممارسة السيطرة على الأنشطة وحساب النتيجة المالية ، يتم فتح حسابات فرعية إضافية:

- 90.01. الإيرادات - المتحصلات من المشترين مقابل البضائع المباعة والعمل المنجز والخدمات المقدمة. الحساب الفرعي السلبي: بالنسبة للقرض ، يتم عرض مبلغ العائدات المستلمة بالتراسل مع حساب التسويات المتبادلة مع المشترين.

تُقيد العائدات من الناحية النقدية وتساوي الأصول المستلمة من المشتري و (أو) مبلغ المستحقات الناتجة (على سبيل المثال ، في حالة عدم اكتمال السداد مقابل البضائع أو في بيع السلع والخدمات بالدفع المؤجل) .

لكي يتم الاعتراف بالإيراد ، يجب استيفاء الشروط التالية:

هناك تأكيد على حق الشركة في استلام هذه العائدات (وجود اتفاقية) ؛

يمكنك تحديد المبلغ الإجمالي للإيرادات ؛

هناك ثقة في أن الشركة ستحصل على منافع اقتصادية من هذه العملية: تم استلام الأصول في السداد أو هناك ثقة في استلامها في المستقبل ؛

تم نقل ملكية المنتجات المباعة إلى المشتري (اكتمل العمل وهناك تأكيد ، على سبيل المثال ، تم توقيع عقد) ؛

يمكن حساب التكاليف المرتبطة بهذه العملية.

- 90.02. - حساب فرعي نشط. يتم عرض العمليات على هذا الحساب في وقت واحد مع ترحيل العائدات بالمراسلات مع حسابات الأصول المباعة للمشتري (43،41،44،20 ، إلخ).

بالنسبة للمؤسسات العاملة في الزراعة: عند بيع المنتجات وفقًا لـ Dt90 ، يتم تحديد التكلفة المخططة للمنتجات خلال الفترة المشمولة بالتقرير ، وكذلك الفرق بين التكاليف المخططة والفعلية في نهاية العام.

بالنسبة لتجار التجزئة وأولئك الذين يسجلون البضائع بأسعار البيع: في الخصم من الحساب 90 ، يكون السعر المحاسبي للمنتجات المباعة ثابتًا. في الوقت نفسه ، يتم عكس مبالغ الخصومات الممنوحة (هوامش الربح المستحقة على البضائع) ، والتي كانت تتعلق بالسلع المباعة في المراسلات من الحساب 42.

مثال عملي.

اشترت Solnyshko LLC 30 هاتفًا من مورد (كان سعر شراء البضاعة 9.5 ألف روبل لكل وحدة ، بما في ذلك ضريبة القيمة المضافة) لإعادة البيع لاحقًا. تتم المحاسبة عن سلع شركة ذات مسؤولية محدودة في أسعار الشراء. سعر بيع الهاتف 11 ألف روبل. لكل قطعة تم شراء هذا المنتج لأول مرة وتم بيعه بالكامل خلال شهر.

انعكاس المعاملات التجارية:

Dt41 Kt60 - 241.5 ألف روبل - استلام الهواتف من المورد.

Dt19.03 Kt60 - 43.5 ألف روبل - يمثل ضريبة المدخلات.

Dt50 عقدة 90.1 - 330 ألف روبل. - استلام عائدات بيع الهواتف.

Dt90.3 Kt68 - 50.3 ألف روبل. - ضريبة القيمة المضافة المستحقة لـ IFTS.

Dt90.02 Kt41 - 241.5 ألف روبل. - شطب القيمة الدفترية للبضائع المباعة.

تحليل SC.90

أظهر تحليل الفاتورة 90 أن هذا الترميز كافٍ لتغطية النفقات وتحقيق ربح من بيع الهواتف (المزيد عن حساب الترميز في الفيديو).

- 90.03. ضريبة القيمة المضافة: يسجل هذا الحساب الفرعي معلومات عن ضريبة القيمة المضافة ، والتي يجب على البائع استلامها من العميل ثم تحويلها إلى IFTS.

- 90.04. لعكس معلومات حول مقدار الرسوم ، التي تم تضمينها في سعر الأصول المباعة.

- 90.05. مقدار الرسوم الجمركية على تصدير المنتجات.

- 90.09. هذا الحساب الفرعي هو النتيجة المالية المحسوبة للأنشطة العادية للشركة. هو نشط - سلبي: يعكس الرصيد المدين خسارة الشركة في الفترة الحالية ، ويعكس الرصيد الدائن الأرباح المستلمة.

تعريف النتيجة المالية

يتم تسجيل المعلومات المتعلقة بالحسابات الفرعية لمحاسبة الإيرادات والتكلفة وضريبة القيمة المضافة والمكوس بشكل تراكمي خلال الفترة المشمولة بالتقرير. كل شهر ، تتم مقارنة الرصيد المدين (التكلفة ، الضرائب غير المباشرة ، ضريبة القيمة المضافة) برصيد الائتمان (الإيرادات). النتيجة التي تم الحصول عليها - النتيجة المالية للنشاط - ستنعكس البيانات من جميع الحسابات الفرعية في مبلغ واحد في الحساب الفرعي 90.09. في نهاية الشهر (عملية الإغلاق) ، يتم تحويل النتيجة المالية لعمل المنظمة من الحساب الفرعي 90.09 إلى الحساب المدين أو الدائن 99 ، على التوالي.

المراقبة التحليلية

يتم تنظيم المراقبة التحليلية للحساب 90 في الشركة لكل نوع من السلع أو الخدمات المباعة في فترة إبلاغ معينة (تسمية المنظمة). أيضًا ، لمزيد من المحاسبة الإدارية التفصيلية ، يمكن إجراء التحليلات من خلال جغرافية المبيعات وأقسام الشركة وغيرها من المجالات.

القاعدة المعيارية

يتم استخدام الحساب 90 لتلخيص المعلومات اللازمة عند حساب النتائج المالية للأنشطة العادية للمؤسسة وفقًا لمخطط الحسابات الحالي المعتمد بأمر من وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 وغير ذلك من الناحية القانونية الوثائق المعتمدة (على سبيل المثال ، PBU 9/99 لتحديد إيرادات المنظمة).

يمكنك التعرف على مخطط الحسابات الحالي.

إدخالات المحاسبة للمعاملات التجارية الرئيسية من الحساب 90

- استلام أموال من المشتري مقابل المنتجات والأشغال والخدمات المباعة:

Dt50 Kt90.01 - دفع نقدي ؛

Dt51 Kt90.01 - من خلال حساب جاري ؛

Dt52 Kt90.01 - إيصالات بالعملة الأجنبية ؛

- عرض ايرادات المبيعات:

دت 62 عقدة 90.01.

- عرض التكلفة:

Dt90.02 Kt20 - تكلفة الأشغال والخدمات ؛

Dt90.02 Kt41 - السعر المحاسبي للبضائع.

- انعكاس الهامش التجاري لدى تجار التجزئة:

- ضريبة القيمة المضافة والمكوس المدرجة في تكلفة البضائع المباعة:

Dt90.03 Kt68 - ضريبة القيمة المضافة ؛

Dt90.04 Kt68 - مكوس.

- النتيجة المالية للأنشطة العادية:

Dt99 Kt90.09 - خسارة ؛

90.09 Kt99 - ربح.

حول ما يتعلق بالإيرادات والمصروفات للأنشطة العادية. ينص دليل الحسابات والتعليمات الخاصة باستخدامه لتلخيص المعلومات حول هذه الإيرادات والمصروفات ، وكذلك لتحديد النتيجة المالية عليها ، على الحساب 90 "المبيعات" (أمر وزارة المالية بتاريخ 31 أكتوبر 2000 لا. 94 ن).

حسابات فرعية حتى منتصف 90

يمكن فتح الحساب 90 وتحديداً الحسابات الفرعية التالية:

- 90-1 "الإيرادات" ؛

- 90-2 "تكلفة المبيعات" ؛

- 90-3 "ضريبة القيمة المضافة" ؛

- 90-4 "ضريبة" ؛

- 90-5 "رسوم التصدير" ؛

- 90-9 "الربح / الخسارة من المبيعات".

يتم إنشاء قائمة محددة من الحسابات الفرعية من قبل المنظمة اعتمادًا على خصائص أنشطتها ويتم اعتمادها كجزء من مخطط العمل للحسابات في.

90- محاسبة

كما ذكر أعلاه ، فإن الحساب 90 يهدف إلى تلخيص المعلومات المتعلقة بالإيرادات والمصروفات ومقارنتها. سيكون الاختلاف في استخدام الحساب 90 في تكوين الإدخالات المحاسبية هو ما إذا كانت معاملة تجارية معينة ستنعكس في الخصم أو الدائن لهذا الحساب.

لذلك ، تنعكس الإيرادات في الحساب المحاسبي 90 في الائتمان ، والمصروفات - في الخصم.

لذلك ، عندما يتم الاعتراف بالإيرادات من بيع السلع أو المنتجات أو أداء العمل أو تقديم الخدمات في المحاسبة ، يتم عادةً تشكيل الترحيل على النحو التالي:

الحساب المدين 62 "التسويات مع المشترين والعملاء" - حساب الائتمان 90

في الوقت نفسه ، يتم خصم تكلفة السلع والأعمال والخدمات المباعة من خلال الإدخالات المحاسبية التالية:

الخصم من الحساب 90 - دائن الحسابات 20 "الإنتاج الرئيسي" ، 41 "البضائع" ، 43 "المنتجات النهائية" ، إلخ.

بالإضافة إلى ذلك ، يتم شطب التكاليف المرتبطة بالبيع ، فضلاً عن التكاليف الأخرى المرتبطة مباشرةً بحساب المبيعات ، إلى الخصم من الحساب 90. على سبيل المثال ، مصاريف الأعمال العامة ، والتي يمكن اعتبارها شبه ثابتة وفقًا للسياسة المحاسبية للمنظمة. لذلك ، في الخصم من الحساب 90 ، يمكن أن تكون الترحيلات أيضًا على النحو التالي:

الخصم من الحساب 90 - دائن الحسابات 26 "مصاريف عامة" ، 44 "مصاريف للبيع"

يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 90 لكل نوع من أنواع البضائع المباعة والمنتجات والعمل المنجز والخدمات المقدمة. أيضًا ، اعتمادًا على الأهداف ، يمكن إجراء المحاسبة التحليلية بواسطة مناطق المبيعات والمناطق الأخرى.

90- إقفال الحساب

يجب ألا يحتوي الحساب الاصطناعي 90 في نهاية الشهر على رصيد. لذلك ، في نهاية الشهر ، يتم إجراء معاملات لإغلاق هذا الحساب. للقيام بذلك ، تتم مقارنة معدل دوران المدين والائتمان بالحساب 90. إذا كان معدل دوران الائتمان أكبر من معدل المدين ، فيمكننا القول أنه في نهاية الشهر ، بالنسبة للأنشطة العادية ، يكون للمنظمة ربح:

حساب مدين 90-9 - حساب دائن 99 "ربح وخسارة"

إذا تم عكس النسبة ، فإن المنظمة أنهت الشهر بخسارة ، ويتم إغلاق الحساب 90 على النحو التالي:

حساب مدين 99 - حساب دائن 90-9

في نهاية العام (في 31 ديسمبر) ، لم يتم الكشف عن النتيجة المالية لشهر ديسمبر فقط ، ولكن تم إغلاق جميع الحسابات الفرعية للحساب 90. تم إنتاج ما يسمى.

يرجى ملاحظة أنه عند استخدام برامج المحاسبة ، فإن الإغلاق الشهري للحساب 90 ، وكذلك إعادة تشكيل الميزانية العمومية في نهاية العام ، يتم إجراؤها عادةً تلقائيًا.

لا يفهم طلاب التخصصات المحاسبية دائمًا تفاصيل الموضوع. وكل ذلك لأنهم لا يفهمون الكثير من المفاهيم الأساسية. على سبيل المثال ، ينطبق هذا أيضًا على مفهوم الحساب 90 في المحاسبة. للدمى ، نشرح ...

العد 90: ماذا يعني ذلك؟

في المحاسبة ، يتم استخدام الحساب 90 لحساب بيع المنتجات أو السلع النهائية. خلاف ذلك ، يطلق عليه الحساب 90 "المبيعات".

هذا النوع من الحسابات معقد للغاية ، وهناك العديد من الحسابات الفرعية في هيكله.

هيكل الحساب 90

حساب 90 في المحاسبة (المبيعات) مقسم إلى عدة حسابات يتم استخدامها دائمًا:

- الحساب الفرعي 1 - في عمود الائتمان لهذا الحساب الفرعي ، يتم حساب عائدات بيع المنتج.

- الحساب الفرعي 2 - في عمود الخصم لهذا الحساب الفرعي ، يتم حساب تكلفة المنتج النهائي أو الخدمة أو كل شيء يتم بيعه.

- الحساب الفرعي 3 - في عمود الخصم لهذا الحساب الفرعي ، يتم احتساب ضريبة القيمة المضافة على البضائع المباعة.

- الحساب الفرعي 9 - هنا يتم حساب إجمالي الشهر بأكمله. يُظهر عمود المدين الربح الشهري ، ويعرض عمود الائتمان الخسارة.

مثال إدارة الحساب 90

لنفترض أن هناك شركة تبيع المصابيح.

في أكتوبر ، باعت منتجات بتكلفة 80 ألف روبل وحصلت على 100 ألف روبل مقابل ذلك. لجعل الحساب أكثر ملاءمة ، دع ضريبة القيمة المضافة تكون 15000 روبل (سنقوم بتقريبها قليلاً).

باعت المنظمة الدفعة الثانية من المنتجات بتكلفة 120000 روبل ، حيث حصلت على إيرادات تساوي 200000 روبل مع دفع ضريبة القيمة المضافة بقيمة 30000 روبل.

هذه هي الطريقة التي يتم بها حساب الحساب 90 تقريبًا في المحاسبة. وإذا شرحنا لك بوضوح المواد التي لم تكن مفهومة لك من قبل ، سنكون سعداء فقط. وإذا لم تكن قادرًا على فهم هذا العلم ليس بهذه السهولة ، فسيقومون بكل سرور بإجراء الحسابات اللازمة لك في هذا الموضوع ، أو كتابة التحكم ، أو أوراق الفصل الدراسي ، أو أوراق الدبلوم ، أو التعامل مع أي مهمة أخرى من أجلك. نوصي أيضًا بالدراسة.