يتم استخدام قوائم الجرد للإنتاج والاحتياجات المنزلية. المواد الخام والمواد هي الأصول الحالية للمؤسسة ، ولها فترة استخدام أقل من 12 شهرًا ويتم تحويل قيمتها إلى المنتجات. ضع في اعتبارك المدخلات المحاسبية النموذجية الرئيسية لمحاسبة المواد ، بما في ذلك كيفية عكس استلام وشطب المواد في الإدخالات.

يمكن أن تكون المواد (المواد الخام) في المؤسسة:

- ملك؛

- حصيلة

- المنتجات النهائية

- وزرة.

بالإضافة إلى ذلك ، يمكن للمؤسسة تقسيم المواد حسب نوع الاستخدام (لاحتياجات الإنتاج ، والأسرة ، وما إلى ذلك):

يتم قبول MPZs المشتراة:

- وفقًا للتكلفة الفعلية ، أي مقدار التكاليف المتكبدة لشرائها وتسليمها وتصنيعها (باستثناء ضريبة القيمة المضافة) ؛

- بالأسعار المحاسبية للمنشأة.

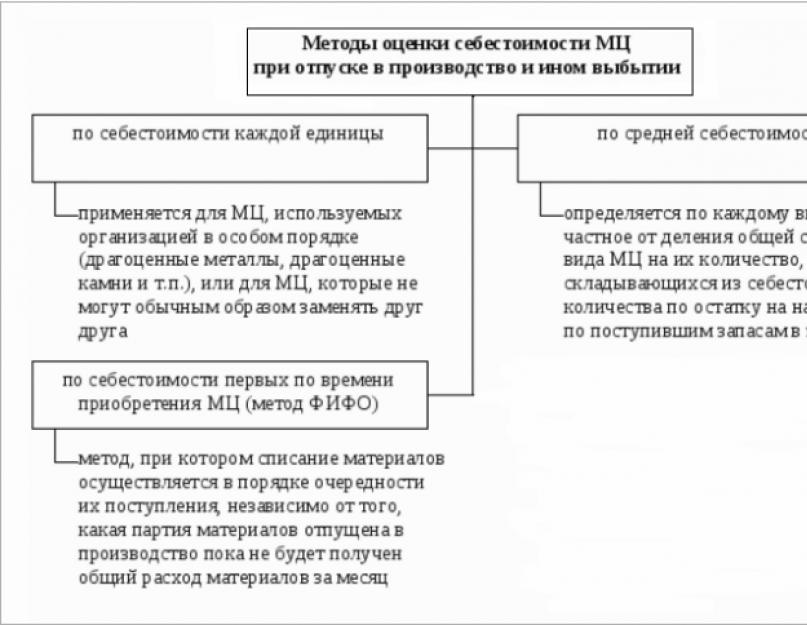

يتم قبول المواد المصنعة للمحاسبة بإحدى الطرق:

- بمتوسط تكلفة

- بتكلفة وحدة المخزون ؛

- عن طريق أول في وقت الاستحواذ (FIFO):

المحاسبة عن استلام المواد

لحساب عمليات المخزون ، يتم استخدام حساب نشط 10 "المواد". هناك عدة طرق لتلقي المواد:

- شراء؛

- منتجاتنا؛

- نقل مجاني ، إلخ.

شراء المواد من مورد

لنفترض أن شركة Albatros LLC اشترت مجموعة من المخزون من مورد بمبلغ 59000 روبل ، بما في ذلك. ضريبة القيمة المضافة 9000 روبل

يعكس المحاسب التعيينات التالية على المواد:

الاستلام على أساس التقارير المسبقة

الترحيلات الخاصة بمحاسبة المواد في قسم المحاسبة عند الاستلام من الأشخاص المسؤولين:

الدخول مجاني

تلقت شركة "أوميغا" LLC مجموعة مجانية من القرطاسية بقيمة 2700 روبل.

في محاسبة شركة Omega LLC ، ينعكس الاستلام المجاني للمواد في النشر التالي:

استلام من الإنتاج

يمكن أن يحدث ترحيل مواد الإنتاج الخاص:

- بالتكلفة القياسية

- بالتكلفة الفعلية.

في الحالة الأولى ، يتم استخدام الحساب 40 "إصدار المنتجات (الأعمال ، الخدمات)".

لنفترض أن شركة Langur LLC تصل إلى المستودع مع المواد التي تم إصدارها في ورشة العمل الخاصة بها. التكلفة المخططة للمواد هي 9500 روبل ، التكلفة الفعلية 10100 روبل.

القيود المحاسبية لمحاسبة المواد:

في الحالة الثانية ، عند ترحيل المواد بالتكلفة الفعلية ، يتم إنشاء عملية ترحيل واحدة:

محاسبة التخلص من المواد

يمكن شطب المخزونات كمصروفات أو بيعها أو تبرع بها أو تالفة. تتشابه طرق شطب تكلفة المخزون مع طرق تحديد التكلفة عند القبول. تقوم المنظمة بإصلاح إحدى الطرق المختارة في سياستها المحاسبية.

شطب النفقات

ستكون الترحيلات الخاصة بمحاسبة المواد في المحاسبة عند شطب التكاليف على النحو التالي:

بيع لكل جانب

تبيع LLC "Dormidontov and K" البضائع لشركة "Hercules" بمبلغ 18000 روبل ، بما في ذلك. ضريبة القيمة المضافة 2.746 روبل روسي تكلفة المواد المباعة 8000 روبل.

الترحيلات الرئيسية لمحاسبة المواد عند البيع إلى الجانب:

نقل مجاني

النقل المجاني للمواد من وجهة نظر قانون الضرائب يعادل البيع ، لذلك تخضع هذه العملية لضريبة القيمة المضافة.

المعاملات على المواد في حالة النقل غير المبرر.

الآلية الرئيسية لإدارة جميع العمليات: من الإنتاج إلى بيع المنتجات. يعزز تطوير الإنتاج والتخطيط والتحليل والتنبؤ.

الرابط الرئيسي في المحاسبة في المؤسسة هو محاسبة المواد. هذا جزء لا يتجزأ من الوجود الناجح وتطوير أنشطتها.

المواد تدخل في مجال الإنتاج وهي أساسه. يقدمون عملية الإنتاج ويشاركون في تكوين القيمة.

يمكن أن تؤثر محاسبة المواد على كفاءة المؤسسة ككل ؛ يعتمد تحديد الحاجة إلى الإنتاج في المواد المختلفة على التنظيم المناسب لها. يؤدي التوفير العقلاني معهم إلى خفض التكاليف وزيادة النتائج المالية وتماسك جميع العمليات. تؤدي المخزونات الزائدة من المواد إلى تجميد الموارد المالية وتثبيط دورانها. تتكبد الشركة خسائر بسبب الأموال الإضافية المطلوبة للتخزين والتخزين ، وتزيد ضريبة الممتلكات بشكل كبير. يمكن أن يؤدي نقص المواد المناسبة إلى انقطاع الإنتاج ، مما سيؤثر على توقيت التزامات الإنتاج الخاصة بالشركة. كلتا الحالتين لها تأثير سلبي على النتيجة المالية وتؤدي إلى انخفاض في الأرباح.

تؤدي محاسبة المواد المهام الرئيسية التالية:

مراقبة سلامة الموارد ؛

امتثال الأسهم للمعايير ؛

السيطرة على تنظيم توريد الإنتاج بالمواد ؛

حساب التكاليف الفعلية لشراء المواد ؛

توزيع تكلفة المواد حسب بنود التكلفة.

منشورات المواد يسمح لك بتتبع حركة قيم المواد في المحاسبة: المواد المعالجة في إنتاج المنتجات النهائية ، والمخزون ، والقرطاسية ، وما إلى ذلك بدون منشورات ماديةلا يمكن للشركات الكبيرة ولا الصغيرة الاستغناء عنها ، لأنه من الصعب تخيل الحياة الاقتصادية بدون أنواع مختلفة من المخزونات.

مفهوم المواد كجزء من عملية الأعمال

للحفاظ على دورة عمل مستمرة وتوليد الدخل ، يجب على أي شركة استخدام الموارد المادية. واحد منهم هو المواد. هذا الأصل ، كقاعدة عامة ، له تكلفة منخفضة ويتم استهلاكه بالكامل في سياق أنشطة الشركة ؛ البيع اللاحق في نفس الوقت لا يكون أبدًا هو الغرض الرئيسي من الاستحواذ عليها. تستخدم المواد الخام في الأنشطة الرئيسية أو لاحتياجات إدارة الشركة.

تخضع محاسبة حركة الأصول المادية لسياسة محاسبية داخلية تم وضعها وفقًا لمتطلبات القانون وتمت الموافقة عليها من قبل إدارة المؤسسة. منصة تشكيل السياسات المحاسبية هي PBU 5/01 "محاسبة المخزونات" (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 09.06.2001 رقم 44n). بالإضافة إلى ذلك ، نلاحظ أن الأصول الثابتة بتكلفة لا تتجاوز 40000 روبل يجب أن تنعكس في المحاسبة بنفس طريقة المواد. جاء ذلك في وثيقة تنظيمية أخرى - PBU 6/01 "محاسبة الأصول الثابتة" (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 مارس 2001 رقم 26 ن).

تصنيف المواد

يتم تقسيم المخزونات ، بناءً على الغرض من اكتسابها وطرق استهلاكها ، إلى مجموعات مختلفة. يعكس دليل الحسابات تصنيف المواد في هذه المجموعات باستخدام حسابات فرعية مفتوحة لحساب 10 "المواد":

- 10.1 "المواد الخام والمواد" - هناك حاجة إلى حساب فرعي لحساب الموارد المادية المستهلكة في إنتاج المنتجات والأشغال والخدمات.

- 10.2 "الأجزاء المكونة ، المنتجات شبه المصنعة المشتراة" - تم تصميم الحساب الفرعي لحساب المكونات المستخدمة لتجميع المنتجات المعقدة تقنيًا وإكمال التجميع النهائي للمنتجات النهائية ، وكذلك المنتجات شبه النهائية إذا لم تتمكن الشركة من تصنيع المنتج من المواد الخام بمفرده.

- 10.3 "الوقود" - يسجل هذا الحساب الفرعي الوقود والزيوت ومواد التشحيم للمركبات والمركبات ذاتية الدفع.

- 10.5 "قطع الغيار" - تمر جميع المواد المستخدمة لإصلاح المركبات والمعدات والآلات عبر هذا الحساب الفرعي.

- 10.6 "مواد أخرى" - يشمل هذا الحساب الفرعي أموالاً لاحتياجات الأسرة.

- 10.9 "الجرد" - يُقصد به أن ينعكس في الأجهزة والأدوات المحاسبية المستخدمة للاحتياجات المساعدة الحالية.

- 10.10 "المعدات والملابس الخاصة في المستودع" - هنا يتم الاحتفاظ بقائمة جرد الأدوات والملابس في المستودع.

- 10.11 "المعدات الخاصة والملابس المستخدمة" - يأخذ الحساب الفرعي في الاعتبار العناصر المشار إليها في الفقرة السابقة ، ولكن تم نقلها بالفعل من المستودع إلى العملية.

كيف تتم محاسبة المخزون؟

لتفسير نشر المواد ونقلها وشطبها ، كقاعدة عامة ، يتم استخدام النماذج الواردة في قرار لجنة الإحصاء الحكومية للاتحاد الروسي المؤرخ 30 يوليو 1997 رقم 71 أ. منذ عام 2013 ، بعد إجراء تعديلات على قانون "المحاسبة" المؤرخ 06.12.2011 رقم 402-FZ ، لم تعد هذه التعديلات إلزامية. ومع ذلك ، لا ترغب الشركات في تحمل تكاليف المواد والعمالة الإضافية لتطوير أشكالها الخاصة ، وتواصل استخدام هذه النماذج. غالبًا ما يتم العثور على المستندات التالية في الممارسة:

- متطلبات الفاتورة

- بوليصة الشحن للإفراج عن المواد إلى الجانب ؛

- أمر الاستلام

- بطاقة الحد.

عند التسجيل ، يتم تقييم المواد المستلمة بالتكاليف المتكبدة بالفعل لاقتنائها أو بالأسعار المحاسبية.

تتم محاسبة المواد ، كما ذكرنا سابقًا ، باستخدام الحساب 10 والحسابات الفرعية المفتوحة لها. يعرض مخطط الحسابات فتح حسابات فرعية ، والتي ذكرناها في القسم السابق. ومع ذلك ، يمكن للكيانات التجارية ، استنادًا إلى تفاصيل أنشطتها ، تشكيل حسابات فرعية خاصة بها ، وتحديدها في السياسة المحاسبية. في الوقت نفسه ، غالبًا ما يستخدم الحساب الفرعي 10.3 لحساب البنزين والحساب الفرعي 10.1 للمواد الخام المشطوبة من الإنتاج والحساب الفرعي 10.6 للمخزون الصغير.

إذا تم تطبيق أسعار الخصم في الشركة ، فسيتم إضافة الحسابين 16 "الانحراف في تكلفة الأصول المادية" و 15 "المشتريات والاستحواذ على الأصول المادية" إلى الحساب الرئيسي المذكور أعلاه. يوجد عليها ارتباط بين التقديرات الفعلية والمحاسبية للمخزون.

مثال 1

في منظمة Three Little Pigs ، هناك قرار باستلام المخزون بأسعار مخفضة ، وهو ما ينعكس في السياسة المحاسبية. اشترت الشركة مجموعة من اللحوم في 250 كجم بسعر 210 روبل. لكل كيلوغرام. سعر الخصم 260 روبل. لكل كيلوغرام. عند الإرسال إلى المستودع ، ستحتاج إلى القيام بما يلي: منشورات مادية:

- دنت 15 قيراط 60-52500 روبل. - تم إضافة اللحوم من الطرف المقابل.

- دك 19 قيراط 60 - 9450 روبل. - ضريبة القيمة المضافة المنعكسة.

- 10.1 قيراط 15-65000 روبل. - المواد الخام تحتسب بالأسعار المحاسبية.

- دك 15 قيراط 16-12500 روبل. - يعكس الفرق بين القيمة الدفترية والقيمة الفعلية.

لقد قدمنا هنا موقفًا يكون فيه التقدير المحاسبي أعلى من التقدير الفعلي ، ومع ذلك ، من الناحية العملية ، قد يحدث الموقف المعاكس ، عندما تكون التكلفة الفعلية أكبر من التكلفة المحاسبية. ثم يأخذ القيد النهائي الشكل التالي: Dt 16 Kt 15 - يؤخذ في الاعتبار الفرق في زيادة التكلفة الفعلية للتسليم على الحساب المحاسبي.

مثال 2

اشترت شركة "Sunset" أدوات مكتبية لتلبية احتياجات المكاتب ، على وجه الخصوص ، تم شراء 10 مجلدات أرشيفية بسعر 50 روبل. قطعة. نتيجة لذلك ، سيحتاج المحاسب إلى إجراء الإدخالات التالية:

- 10.6 قيراط 60-500 روبل. - وصلت المجلدات إلى المستودع.

- دك 19 قيراط 60-90 روبل. - ينعكس ضريبة المدخلات.

- دك 26 قيراط 10.6 - 500 روبل. - تم تحويل الملفات على فاتورة تحت الطلب للمكتب.

يجب أن نتذكر أن ضريبة القيمة المضافة لا تشارك في تكوين تكلفة المواد عند التسجيل. ينطبق هذا البيان أيضًا على ضرائب أخرى مماثلة.

عند استخدامها ، يجب شطب تكلفة المخزون للإنتاج أو الاحتياجات الأخرى بإحدى الطرق المسموح بها قانونًا ، والتي يجب تحديد اختيارها في السياسة المحاسبية:

- خيار الشطب بمتوسط تكلفة المواد - يتم حساب تكلفة الشطب بناءً على الرصيد الأولي وتكلفة المواد المستلمة ، بمعنى آخر ، وفقًا لمعادلة المتوسط الحسابي. إذا كانت الشركة تستخدم منتجات برمجية للمحاسبة ، فسيتم إجراء الحساب تلقائيًا.

- على أساس التكلفة الفعلية لكل وحدة ، أي يتم شطب كل مادة بالتكلفة التي تم تقديرها بها في الأصل. تستخدم هذه الطريقة فقط للأحجام الصغيرة والتسميات ، مما يجعل من الممكن تخصيص تكلفة كل وحدة.

- خيار FIFO - الجوهر هو أن تكلفة المواد المستلمة أولاً يتم شطبها أولاً.

ما هي السجلات المصاحبة لترحيل وشطب المخزون؟

يمكن أن تكون مصادر استلام المواد في الشركة مختلفة جدًا:

- شراء من مورد ؛

- إنتاج مستقل

- تشكيل نتيجة لتفكيك المعدات التي خرجت من الخدمة ؛

- مساهمة كمساهمة في الصندوق القانوني ، إلخ.

سيحدد هذا إلى حد كبير الترتيب الذي تنعكس فيه إيصالات المواد في الحسابات:

- Dt 10 Kt 60 - ترحيل المواد المشتراة من كيان تجاري آخر ؛

- Dt 10 Kt 71 - نشر المواد حسب التقرير المسبق للشخص المسؤول ؛

- 10 قيراط 75 - تؤخذ في الاعتبار مساهمة المواد في رأس المال المصرح به من المؤسس ؛

- 10 قيراط 98 - المواد المنقولة بالمجان قيدت ؛ في هذه الحالة ، يجب أن يتم التقييم على أساس أسعار السوق.

- Dt 10 Kt 91 - تؤخذ في الاعتبار المواد المتبقية بعد تفكيك عنصر نظام التشغيل أو شطبها.

بطبيعة الحال ، يتم احتساب ضريبة القيمة المضافة على المخزونات المستلمة بشكل منفصل.

مثال 3

اشترت شركة Alternativa JSC 200 عبوة من الورق بسعر 150 روبل لكل منها ، وبلغت تكلفتها الإجمالية 30000 روبل ، بما في ذلك ضريبة القيمة المضافة بمبلغ 4576.27 روبل. أثناء التسجيل ، يقوم قسم المحاسبة بالشركة بتسجيل حسابات الحساب:

- 10.6 قيراط 60 - 25423.73 روبل. - أرسل الورق إلى المستودع.

- دك 19.3 قيراط 60 - 4576.27 روبل. - يعكس مقدار ضريبة المدخلات.

- Dt 68.2 قيراط 19.3 - 4576.27 روبل. - قبول استرداد الضريبة.

- دينار 60 قيراط 51 - 30000 روبل. - دفع مبلغ غير نقدي للتسليم.

الشركات التي اختارت طرقًا بديلة للتسوية مع الميزانية (على سبيل المثال ، نظام ضريبي مبسط) وليست من دافعي ضريبة القيمة المضافة ، تشمل الضريبة في النفقات.

يمكن تنفيذ إرسال المواد من المستودع في اتجاهات مختلفة ، وبالتالي قد تختلف الإدخالات في حسابات المحاسبة:

- Dt 20 (23 ، 25 ، 26) Kt 10 - شطب مواد أولية ومواد للإنتاج ، للإنتاج العام ، ولأغراض تجارية عامة ؛ أساس ذلك هو متطلبات سندات الشحن أو بطاقات الحد السياج.

- 10 قيراط 10 - نقل المواد داخل الشركة دون استهلاك في عملية الإنتاج من مستودع إلى آخر إلى قسم ومن قسم إلى آخر. في هذه الحالات ، يتم استخدام الوثائق التي تعكس النزوح الداخلي.

- Dt 94 Kt 10 - عزو خسائر المجالات الكهرومغناطيسية لأسباب مختلفة. في أغلب الأحيان ، هذه هي أوجه القصور الصغيرة التي تم تحديدها أثناء التدقيق ، إذا لم يتم التعرف على الجناة في الوقت الحالي. مطلوب شطب.

- Dt 99 Kt 10 - الإسناد إلى الخسائر في تكلفة المواد في حالة وقوع حدث قوة قاهرة ، يُعد بموجب قانون شطب.

- دينيا 91 قيراط 10 - شطب تكلفة المواد أثناء بيعها.

لذلك ، يتم إجراء محاسبة المخزون على الحساب 10 "المواد" ، المصمم خصيصًا لهذا الغرض ، والذي يتم فتح حسابات فرعية له ، مما يعكس التجميع حسب نوع المواد. يتم بالضرورة تنفيذ جميع العمليات المتعلقة باستلام واستخدام قوائم الجرد على أساس المستندات الأولية. إن كميات المواد المشطوبة لأغراض الإنتاج تقلل من القاعدة الضريبية لضريبة الدخل.

يتم تنظيم محاسبة المخزونات بواسطة لائحة المحاسبة "محاسبة المخزونات" RAS رقم 5. الجرد (IPZ) هو قطعة من الممتلكات المستخدمة على أنها المواد الخام والمواد والمنتجات النهائية والسلعإلخ. في إنتاج المنتجات وأداء العمل وتقديم الخدمات ؛ محتفظ بها للبيع تستخدم لاحتياجات إدارة المنظمة. العمر الإنتاجي لا يزيد عن 12 شهرًا.

المواد

المواد هي جزء من المخزونات (المواد الخام ، المواد ، المنتجات شبه المصنعة ، الوقود ، قطع الغيار ، إلخ) التي يتم استخدامها مرة واحدة في عملية الإنتاج. يتم تحويل تكلفتها بالكامل إلى المنتج الذي تم إنشاؤه حديثًا.

منتجات

البضائع هي جزء من المخزونات المشتراة أو المستلمة من الكيانات القانونية أو الأفراد الآخرين والمخصصة لإعادة البيع لاحقًا دون أي معالجة.

تنقسم التجارة في البضائع إلى تجارة الجملة والتجزئة. علامة تقسيم العمليات التجارية إلى تجارة الجملة والتجزئة ، وفقًا للقانون المدني للاتحاد الروسي ، هي الغرض من شراء البضائع من قبل المشتري. يسمى:

- في تجارة الجملة ، يتم شراء البضائع لأنشطة تنظيم المشاريع (إعادة البيع لغرض توليد الدخل). يتم تعريف هذا في المادة 506 "اتفاقية التوريد" من القانون المدني للاتحاد الروسي: "بموجب اتفاقية التوريد ، يتعهد البائع المورّد المنخرط في نشاط ريادي بنقل البضائع التي ينتجها أو يشتريها ، في غضون فترة أو شروط محددة ، هو للمشتري لاستخدامه في نشاط ريادي أو لأغراض أخرى لا تتعلق بالاستخدام الشخصي والعائلي والمنزلي وما شابه ذلك "؛

- في البيع بالتجزئة ، يتم شراء البضائع للاستهلاك الشخصي. يتم تعريف هذا في المادة 492 من "اتفاقية البيع بالتجزئة والشراء" من القانون المدني للاتحاد الروسي: "بموجب اتفاقية البيع والشراء بالتجزئة ، يقوم البائع بأنشطة تنظيمية لبيع البضائع في التجزئة يتعهد بالانتقال إلى سلع المشتري المخصصة للاستخدام الشخصي أو العائلي أو المنزلي أو أي استخدام آخر ، غير متعلق بالعمل ".

يتم الاحتفاظ بالمحاسبة عن البضائع على حساب 41 "البضائع". يتم تسجيل البضائع في هذا الحساب بتكلفة الشراء.

المنتجات النهائية

محاسبة قوائم الجرد

يتم قبول المخزون للمحاسبة بالتكلفة الفعلية. تحت التكلفة الفعلية للمخزون المشتراة مقابل رسوم ، يتم الاعتراف بمبلغ التكاليف الفعلية للمؤسسة لاقتنائها وتصنيعها ، باستثناء ضريبة القيمة المضافة والضرائب الأخرى المستردة.

خيارات لحساب التكلفة الفعلية للمخزونات المستهلكة

يُسمح بتحديد التكلفة الفعلية للموارد المادية المشطوبة للإنتاج أو البضائع المباعة أو المنتجات النهائية المشحونة باستخدام إحدى الطرق التالية لتقدير المخزونات:

- بتكلفة وحدة المخزون ؛

- بمتوسط تكلفة

- بتكلفة عمليات الاستحواذ الأولى في الوقت (FIFO).

استخدام طريقة حساب التكلفة لآخر عمليات الشراء (LIFO) لم يعد مسموحًا به.

ضع في اعتبارك مثالاً لحساب تكلفة المخزون ، باستخدام مثال حساب التكلفة الفعلية للموارد المادية المشطوبة للإنتاج.

مثال على حساب تكلفة المواد

المواد المتبقية في نهاية الفترة = 10 قطع. + 10 جهاز كمبيوتر شخصى. + 10 جهاز كمبيوتر شخصى. + 10 جهاز كمبيوتر شخصى. - 30 قطعة. = 10 قطعة.

خيار الحساب بمتوسط التكلفة.

متوسط التكلفة = (100 + 150 + 200 + 250) / 40 = 17.5 فرك.

تكلفة المواد التي تم إطلاقها في الإنتاج = 17.5 * 30 = 525 روبل.

تكلفة المواد المتبقية = 17.5 * 10 = 175 روبل.

خيار الحساب "FIFO"

تكلفة المواد التي تم إطلاقها في الإنتاج = 10 روبل. * 10 قطع. + 15 فرك. * 10 قطع. + 20 فرك. * 10 قطع. = 450 روبل.

تكلفة المواد المتبقية = 25 روبل. * 10 = 250 روبل.

خيار الحساب "LIFO"

تكلفة المواد التي تم إطلاقها في الإنتاج = 25 روبل * 10 قطعة. + 20 روبل * 10 قطع. + 15 روبل * 10 قطع. = 600 روبل.

تكلفة المواد المتبقية = 10 روبل * 10 قطعة. = 100 روبل.

يرجى ملاحظة أنه على الرغم من حساب LIFO أعلاه ، لم يعد مسموحًا باستخدام طريقة حساب تكلفة آخر عمليات الشراء (LIFO) في المحاسبة.

في ظروف التضخم ، تؤدي طريقة "FIFO" إلى التقليل من التكلفة وإلى المبالغة في تقدير قيمة رصيد المواد في الميزانية العمومية. طريقة LIFO في ظل نفس الظروف تبالغ في التكلفة وتقلل من رصيد المواد في الميزانية العمومية.

عند اختيار طريقة أو أخرى لحساب التكلفة الفعلية للمواد ، يجب أن يسترشد المرء بالمهام التي تحددها المؤسسة لنفسها. تنعكس طريقة تقييم المواد التي تختارها المؤسسة في السياسة المحاسبية. لذلك ، لا يسمح بتغيير طريقة تقدير المخزون خلال السنة.

للاختبار الذاتي لمعرفتك بالمواد المحاسبية ، يمكنك استخدامها

في المحاسبة ، تلعب الترحيلات على الحساب 10 (المواد) دورًا مهمًا. تعتمد تكلفة الإنتاج والنتيجة النهائية لأي نوع من الأنشطة - الربح أو الخسارة - على مدى صحة وسرعة قيدها وشطبها. في هذه المقالة ، سوف نلقي نظرة على الجوانب الرئيسية للمحاسبة المادية والنشر عليها.

مفهوم المواد والمواد الخام في المحاسبة

تتضمن مجموعات المصطلحات هذه الأصول التي يمكن استخدامها كمنتجات نصف نهائية ، ومواد أولية ، ومكونات وأنواع أخرى من المخزون لإنتاج المنتجات والخدمات ، أو استخدامها لتلبية الاحتياجات الخاصة لمنظمة أو مؤسسة.

أغراض المحاسبة المادية

- السيطرة على سلامتهم

- الانعكاس في المحاسبة لجميع المعاملات التجارية لحركة السلع والمواد (لتخطيط التكلفة والإدارة والمحاسبة المالية)

- تشكيل التكلفة (المواد ، الخدمات ، المنتجات).

- مراقبة المخزون القياسي (لضمان دورة عمل مستمرة)

- يكشف

- تحليل فعالية استخدام MPZ.

الحسابات الفرعية 10 حسابات

تنشئ وحدات PBU قائمة بحسابات محاسبية معينة في مخطط الحسابات ، والتي يجب استخدامها لحساب المواد وفقًا لمجموعات التصنيف والتسمية الخاصة بها.

اعتمادًا على تفاصيل النشاط (تنظيم الميزانية ، مؤسسة التصنيع ، التجارة ، وغيرها) والسياسات المحاسبية ، قد تكون الحسابات مختلفة.

الحساب الرئيسي هو 10 ، حيث يمكنك فتح الحسابات الفرعية التالية:

| حسابات فرعية لـ 10 حسابات | اسم الأصول المادية | تعليق |

| 10.01 | مواد أولية | |

| 10.02 | المنتجات والمكونات والأجزاء والهياكل نصف المصنعة (تم شراؤها) | لإنتاج المنتجات والخدمات والاحتياجات الخاصة |

| 10.03 | وقود ومواد تشحيم | |

| 10.04 | ||

| 10.05 | قطعة منفصلة | |

| 10.06 | مواد أخرى (على سبيل المثال :) | لأغراض الإنتاج |

| 10.07, 10.08, 10.09, 10.10 | مواد لإعادة التدوير (على الجانب) ، مواد بناء ، منزلية ، جرد ، |

يصنف مخطط الحسابات المواد وفقًا لمجموعات الأصناف وطريقة تضمينها في مجموعة تكلفة معينة (الإنشاء ، إنتاج المنتجات الخاصة ، صيانة الإنتاج الإضافي وغيرها ، يوضح الجدول الأكثر استخدامًا).

مراسلات على الحساب 10

يتوافق خصم 10 حسابات في المعاملات مع حسابات الإنتاج والحسابات المساعدة (على الائتمان):

- 25 (الإنتاج العام)

من أجل شطب المواد ، يختارون أيضًا طريقتهم الخاصة في السياسة المحاسبية. هناك ثلاثة منهم:

- بمتوسط تكلفة

- على حساب المخزون ؛

- FIFO.

يتم تحرير المواد في الإنتاج أو لاحتياجات العمل العامة. المواقف ممكنة أيضًا عند شطب الفوائض والزواج أو الخسارة أو النقص.

مثال على النشر على الحساب 10

اشترت منظمة ألفا 270 ورقة من الحديد من أوميغا. بلغت تكلفة المواد 255690 روبل. (ضريبة القيمة المضافة 18٪ - 39004 روبل). بعد ذلك ، تم وضع 125 ورقة في الإنتاج بمتوسط تكلفة ، وتلف 3 أوراق أخرى وشطبها كخردة (شطب بالتكلفة الفعلية في حدود الخسارة الطبيعية).

صيغة التكلفة:

متوسط التكلفة = ((تكلفة المواد المتبقية في بداية الشهر + تكلفة المواد المستلمة خلال الشهر) / (عدد المواد في بداية الشهر + عدد المواد المستلمة)) × عدد الوحدات الصادرة للإنتاج

متوسط التكلفة في مثالنا = (216686/270) × 125 = 100318

دعنا نعكس هذه التكلفة في مثالنا:

| حساب Dt | حساب Kt | وصف الأسلاك | مبلغ الترحيل | قاعدة وثيقة |

| 60.01 | 51 | المواد المدفوعة | 255 690 | كشف حساب بنكى |

| 10.01 | 60.01 | إلى المستودع من المورد | 216 686 | مطالبة الفاتورة |

| 19.03 | 60.01 | شامل ضريبة القيمة المضافة | 39 004 | قائمة التعبئة |

| 68.02 | 19.03 | تم قبول ضريبة القيمة المضافة للخصم | 39 004 | فاتورة |

| 20.01 | 10.01 | الترحيل: المواد المفرج عنها من المستودع إلى الإنتاج | 100 318 | مطالبة الفاتورة |

| 94 | 10.01 | شطب تكلفة الأوراق التالفة | 2408 | قانون الشطب |

| 20.01 | 94 | يتم شطب تكلفة الأوراق التالفة لتكاليف الإنتاج. | 2408 | المعلومات المحاسبية |