في مجال التداول ، تنشأ علاقات تسوية مختلفة مع شركاء اقتصاديين مختلفين: في مرحلة التوريد - مع الموردين فيما يتعلق بالحصول على أصناف وخدمات المخزون الضرورية ، في مرحلة المبيعات - مع المشترين فيما يتعلق ببيع المنتجات والخدمات المصنعة ، إلخ. . نتيجة لذلك ، يتم تكوين الديون المتبادلة ، والتي يرجع حدوثها إلى حقيقة أن لحظة استلام السلع والخدمات ، وبالتالي ، لا يتزامن حدوث الديون دائمًا مع لحظة سدادها في شكل قسط.

المهام الرئيسية للمحاسبة عن معاملات التسوية هي:

- 1. مراقبة الامتثال للقواعد المعمول بها في علاقات التسوية والتوثيق الصحيح للمعاملات ؛

- 2. الالتزام بمواعيد التسويات مع جميع الأطراف المقابلة ومنع المبالغ المتأخرة من الذمم المدينة والدائنة.

- 3. حسن توقيت ودقة الانعكاس في السجلات المحاسبية للتسويات مع جميع المنظمات والأشخاص ، وكذلك المطابقة الدورية لبيانات المحاسبة.

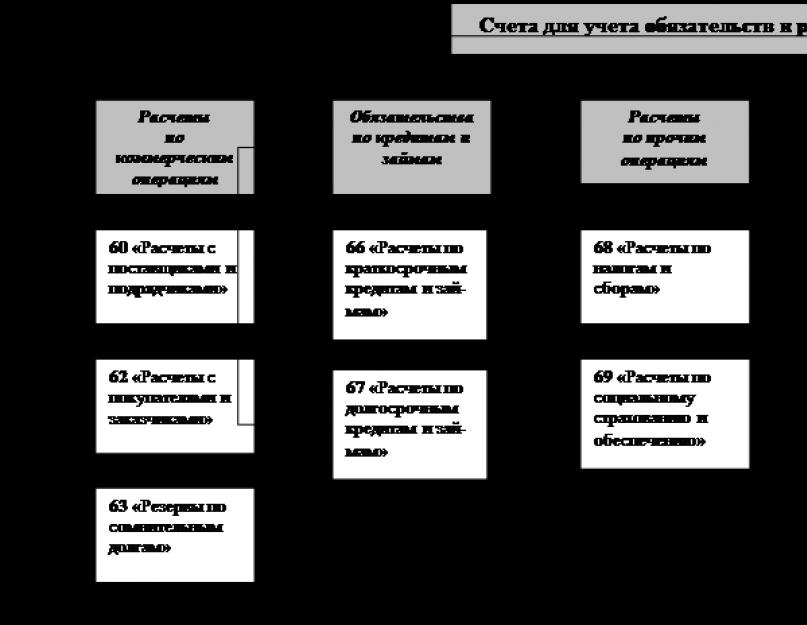

تُستخدم الحسابات التالية لإجراء معاملات التسوية في SHPK "Rodina":

- - الحساب 60 "التسويات مع الموردين والمقاولين" - لحساب التسويات مع الموردين والمقاولين بخصوص أصناف المخزون المستلمة والعمل المقبول المنجز والخدمات المستهلكة ؛ استثمار محاسبة التكاليف النقدية

- - الحساب 62 "التسويات مع المشترين والعملاء" - لحساب المدفوعات للمنتجات المشحونة (البضائع) ؛ العمل المنجز والخدمات المقدمة (إذا كانت لحظة البيع هي تاريخ الشحن) ؛

- - الحساب 68 "التسويات بالميزانية" - لحساب التسويات مع الميزانية الخاصة بالضرائب التي تدفعها المنظمة ، والضرائب المستقطعة من موظفي هذه المنظمة ؛

- - الحساب 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي" - لحساب مدفوعات الاستقطاعات للتأمين الاجتماعي الحكومي ، وتوفير المعاشات التقاعدية والتأمين الطبي لموظفي المنظمة - ضريبة اجتماعية واحدة ؛

- - الحساب 71 "التسويات مع الأشخاص المسؤولين" - لمحاسبة التسويات مع موظفي المنظمة عن المبالغ الصادرة لهم بموجب تقرير المصاريف الإدارية والتجارية والتشغيلية ، وكذلك عن رحلات العمل ؛

- - الحساب 76 "التسويات مع مختلف المدينين والدائنين" - لحساب التسويات لجميع أنواع المعاملات: مع المدينين والدائنين ، والمنظمات المختلفة للمعاملات غير التجارية (مع المؤسسات التعليمية والمنظمات العلمية ، وما إلى ذلك) ؛ منظمات النقل (السكك الحديدية والمياه) مقابل الخدمات المدفوعة بشيكات ؛ على المبالغ المودعة للأجور والمكافآت والمدفوعات الأخرى المماثلة ؛ على المبالغ المقتطعة من أجور موظفي المنظمة لصالح مختلف المنظمات والأفراد على أساس الوثائق التنفيذية أو قرارات السلطات القضائية ، إلخ.

يتم تسجيل محاسبة التسويات مع الموردين والمقاولين (الحساب 60) في دفتر يومية الطلب رقم 6-APK وسجلات المعاملات للتسويات مع الموردين والمقاولين. أمر المجلة رقم 6-APK على الحساب 60 "التسويات مع الموردين والمقاولين" مفتوحة لمدة ربع أو نصف عام أو عام باستخدام أوراق فضفاضة.

عمليات التسليم التي لم يتم إصدار فواتير بها (أي عمليات التسليم التي لم يتم استلام فواتير لها) في سجل معاملات التسويات مع الموردين (أو في رقم دفتر يومية الطلب بدلاً من رقم الفاتورة ، يُشار إلى الحرف "H" في السطر المقابل.

تظهر المبالغ المستحقة للموردين والمقاولين في أمر دفتر اليومية رقم 6-APK بالتوافق مع الخصم من الحسابات التي يجب أن تُنسب إليها الأصول المادية أو التكاليف المقابلة.

تنعكس مبالغ المدفوعات والمشطوبات للحسابات المقابلة في قسم خاص من أمر دفتر اليومية "ملاحظات بشأن السداد أو الشطب أو إلغاء عمليات التسليم غير المفوترة". في هذه الحالة ، يُشار إلى تاريخ الدفع ورقم المستند والحساب المدين.

الوثيقة الرئيسية في SHPK "Rodina" لعلاقات التسوية مع الموردين هي الفواتير [الملحق 2] ، والتي تعمل كأساس لإصدار مستندات الدفع البنكية ذات الصلة لتحويل الديون ، وهي أيضًا وثيقة مهمة تُستخدم عند الحساب ضريبة القيمة المضافة. يتم تسجيل الفواتير الصادرة عن المؤسسة في دفتر المبيعات.

استنادًا إلى المستندات الأولية الواردة من الموردين (الفواتير ، بوالص الشحن ، مستندات التسوية الأخرى) ، يتم إجراء الإدخالات في السجلات بترتيب زمني في غضون شهر ، أي بالنسبة لكل مورد ، يتم تجميع مبالغ معاملات التسوية للأصول المادية المقابلة ، والديون على الحساب 60 ، ودفعه ، وما إلى ذلك. في نهاية الشهر ، يتم عرض الأرصدة في دفتر اليومية رقم. للقرض - المبالغ المستحقة الدفع للموردين (يتم تخصيص سطر واحد لكل مورد). لكل حساب مقاصة ، يتم حساب المجاميع ومقارنتها بالبيانات المقابلة في سجلات المحاسبة الأخرى. بالإضافة إلى ذلك ، في نهاية كل شهر ، يتم عرض ملخص معمم وبيانات التحكم عن حالة التسويات مع الموردين والمقاولين في الصفحة الأولى من أمر دفتر اليومية رقم 6-APK. هذه البيانات ضرورية لفك تشفير حالة التسويات مع الموردين والمقاولين في الميزانية العمومية.

الوثائق الرئيسية التي تحدد النظام القانوني لعلاقات التسوية مع الموردين والمقاولين لتوريد الموارد المادية ، وكذلك للعمل المنجز والخدمات المقدمة ، هي اتفاقية يجب أن تفي بمتطلبات قانون العمل في الاتحاد الروسي.

لتعكس التسويات مع مؤسسات المشتريات والمشترين الآخرين في نظام سجلات المحاسبة ، يُقصد بأمر دفتر اليومية رقم 11-APK والبيانات رقم 62-APK ورقم 63-APK ورقم 64-APK. في هذه السجلات ، يتم الجمع بين المحاسبة عن معاملات التسوية والمحاسبة عن عملية البيع. للحصول على بيانات تحليلية عن حالة التسويات مع كل مشتر وزبون ، يتم الاحتفاظ بالحساب 62 أيضًا في البيان رقم 38 - APC للمحاسبة التحليلية لمعاملات التسوية.

لتعكس حسابات الضرائب والرسوم (الحساب 68). على دائن الحساب 68 تعكس المبالغ المستحقة للمدفوعات إلى الميزانية. يسجل الخصم من هذا الحساب سداد الديون للسلطات المالية للمدفوعات إلى الميزانية ، وكذلك المبالغ الدائنة لضريبة القيمة المضافة.

يتم حساب معظم الضرائب: ضريبة الأرض ، وضريبة القيمة المضافة ، وضريبة الدخل ، وما إلى ذلك على أساس الحسابات المناسبة. تنعكس الضرائب على أجور الموظفين حسب بيانات كشوف المرتبات.

سجل المحاسبة التركيبية هو أمر دفتر اليومية رقم 8-APK ، والذي يعكس المبالغ الخاصة بكل ضريبة للشهر وفي بداية ونهاية الشهر يتم عرض الأرصدة في هذا الحساب. يهدف أمر دفتر اليومية هذا إلى إظهار الحساب 76 "التسويات مع مختلف المدينين والدائنين". في ذلك ، من رصيد الحساب 76 ، يتم تحويل المبالغ إلى الخصم من الحسابات المقابلة ويتم عرض الأرصدة في نهاية الشهر.

لتلخيص المعلومات المتعلقة بحسابات المساهمات في التأمين الاجتماعي الحكومي ، والمعاشات التقاعدية والتأمين الطبي لموظفي المؤسسة ، وكذلك لصندوق التوظيف ، يتم استخدام الحساب 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي".

في SHPK "الوطن الأم" فيما يتعلق بأجور العمال والموظفين ، يتم إجراء نسبة معينة من الاستقطاعات للتأمين الاجتماعي. من خلال هذه الاستقطاعات ، يتلقى الموظفون بدل إعاقة مؤقتة ومزايا أخرى. يتم دفع اشتراكات التأمين الاجتماعي في حساب خاص للنقابة في البنك.

يتم تسجيل جميع عمليات التسويات مع هيئات التأمين الاجتماعي في المزرعة في الحساب الفرعي 1 "تسويات للتأمين الاجتماعي" للحساب 69 "تسويات للتأمين الاجتماعي والتأمين". في دائن هذا الحساب الفرعي ، يتم تسجيل المبالغ المستحقة لهيئات التأمين الاجتماعي.

بالإضافة إلى ذلك ، يعكس القرض مبلغ الإيصالات من أعضاء نقابات العمال للدفع الجزئي لتكلفة القسائم التفضيلية ومن الهيئات النقابية لسداد فائض تكاليف التأمين الاجتماعي على مبلغ الاستقطاعات. يأخذ الخصم في الاعتبار تحويل الديون إلى هيئات التأمين الاجتماعي ، وكذلك المبالغ المستحقة على الإجازات المرضية والمدفوعات الأخرى التي ينص عليها القانون على حساب صناديق التأمين الاجتماعي.

وفقًا للتشريع الحالي ، يتم توفير المعاشات التقاعدية للمواطنين على حساب الأموال المحولة بالطريقة المحددة إلى صندوق المعاشات التقاعدية. تقدم جميع المؤسسات والمنظمات ، بغض النظر عن شكل الملكية والإدارة ، مساهمات في هذا الصندوق بالمبلغ المحدد من مبالغ الأجور المتراكمة (أجور) الموظفين.

تُحتفظ المحاسبة عن المدفوعات لصندوق المعاشات التقاعدية في الحساب الفرعي 2 "حسابات المعاشات التقاعدية" للحساب 69. يعكس رصيد هذا الحساب الفرعي مبلغ المدفوعات المستحقة لصندوق المعاشات التقاعدية بما يتوافق مع الحسابات المدينة لتسجيل الإنتاج التكاليف والحسابات الأخرى التي عليها مبالغ الأجور المستحقة (الأجور). يعكس الخصم من الحساب الفرعي الأموال المحولة إلى صندوق المعاشات التقاعدية بما يتوافق مع رصيد الحساب 51 "حسابات التسوية".

في سجلات نموذج طلب دفتر اليومية للمحاسبة ، يتم تسجيل التسويات مع سلطات التأمين الاجتماعي (الحساب 69) في أمر المجلة رقم 10-APK [الملحق 3].

هنا ، على الحساب 69 ، يتم تنظيم مبالغ الدوران في سياق الحسابات المقابلة. على ائتمان الحساب ، يتم تسجيل المبالغ المستحقة لصالح هيئات التأمين الاجتماعي مع تقسيمها وفقًا للحسابات المقابلة ، أي وفقًا لعناصر محاسبة التكاليف ، والتي تشمل تكاليف التأمين الاجتماعي للموظفين. على أساس شهري ، يتم تحويل معدل دوران الائتمان ككل وعلى الحسابات المقابلة إلى دفتر الأستاذ العام.

يتم إجراء المحاسبة التحليلية للحساب الفرعي 1 للحساب 69 في البيان رقم 55-APK لتكاليف التأمين الاجتماعي. القائمة مفتوحة لمدة نصف عام.

يتم الإدخالات فيه على أساس المستندات الأولية لحساب الفوائد والمدفوعات الأخرى.

يتم إجراء المحاسبة التحليلية للحساب الفرعي 2 "حسابات المعاشات التقاعدية" في البيان رقم 55-APK حسب نوع المدفوعات المسددة من الصندوق.

في الحساب الفرعي 3 ، يحتفظ الحساب 69 بسجلات مدفوعات التأمين الطبي. إجراء المحاسبة هو في الأساس نفس الإجراء المتبع في الحساب الفرعي 1.

في SHPK "Rodina" للخصم من FSS ، "كشف رواتب مؤقت لأموال صندوق التأمين الاجتماعي للاتحاد الروسي" f. 4-FSS RF.

ليعكس التسويات مع الأشخاص المسؤولين ، يُقصد بأمر دفتر اليومية رقم 7-APK. فهو يجمع بين المحاسبة التحليلية والتركيبية على الحساب 71. يتم الاحتفاظ بالإدخالات في مذكرة دفتر اليومية هذه بطريقة موضعية. جميع المعاملات: ينعكس شخص واحد خاضع للمساءلة في سطر واحد فقط. من أجل الحصول على البيانات اللازمة للمحاسبة التركيبية على الحساب 71 ، تنعكس مبالغ النفقات للتقارير المسبقة وعودة السلف غير المستخدمة في أمر دفتر اليومية رقم 7-APK في المراسلات مع الحسابات المدينة. في نهاية الشهر ، يتم تحويل مجاميع معدل دوران الائتمان بشكل عام والحسابات المقابلة إلى دفتر الأستاذ العام.

يمكن استخدام أمر دفتر اليومية رقم 7 من APK لعكس التسويات مع الأشخاص المسؤولين خلال ربع أو نصف عام أو عام ، بغض النظر عن عدد الأشخاص المسؤولين.

في SHPK "Rodina" انتهكت إجراءات إجراء التسويات مع الأشخاص المسؤولين:

لا يوجد ترقيم للوثائق الداعمة ؛

نظرًا لحقيقة أن إدخالات كل سطر تتم في أوقات مختلفة وغالبًا بفجوة تصل إلى عدة أشهر ، لا يتم عرض نتائج الشهر في البيان. إذا لزم الأمر ، يمكن القيام بذلك عن طريق أخذ عينات مناسبة من البيانات ، وملء لهذا الغرض الجدول "بيانات موجزة عن حسابات المحاسبة التحليلية" الوارد في نهاية البيان. يعرض هذا الجدول إجمالي حجم الأعمال ورصيد الحسابات التركيبية لشهر إعداد التقارير.

مقدمة

1.3 إجراءات شطب الذمم المدينة والدائنة المتأخرة

1.4 محاسبة التسويات مع الأشخاص المسؤولين

1.5 محاسبة التأمينات الاجتماعية ومدفوعات الضمان

الفصل 2. الجزء العملي

2.1 مجلة تسجيل المعاملات التجارية لشركة Nadezhda LLC لشهر ديسمبر 2008

2.2 معدل دوران الحسابات التركيبية لشركة Nadezhda LLC لشهر ديسمبر 2008

2.3 الميزانية العمومية لدوران شركة Nadezhda LLC لشهر ديسمبر 2008

2.4 الميزانية العمومية لشركة Nadezhda LLC لشهر ديسمبر 2008

خاتمة

قائمة ببليوغرافية

طلب

مقدمة

في سياق النشاط الاقتصادي ، تقيم المؤسسات والمنظمات علاقات تعاقدية مع مختلف الكيانات القانونية والأفراد في تنفيذ المعاملات السلعية وأداء العمل وتقديم الخدمات. تنعكس التسويات مع المدينين والدائنين من قبل كل طرف في الاتفاقية في بياناته المالية بالمبالغ الناشئة عن السجلات المحاسبية والمعترف بها على أنها صحيحة. في هذه الحالة ، يمكن لأي منظمة أن تعمل كمدين ودائن.

في الوقت الحاضر ، في سياق انخفاض مستوى الانضباط في التسوية ، يؤدي نظام "عدم الدفع" إلى زيادة في المستحقات ، بما في ذلك المتأخرات. هذا الموقف يجعل من الضروري التحكم في مبلغ المستحقات وحركتها (حدوثها وسدادها).

في حالة الشراء من قبل المنظمة للسلع والمنتجات ، وكذلك قبول الأعمال والخدمات من الكيانات القانونية والأفراد الآخرين ، يكون لها حسابات مستحقة الدفع. تشمل الذمم الدائنة للمؤسسة الديون الضريبية للميزانية ، بما في ذلك الضريبة الاجتماعية الموحدة لوكالات التأمين الاجتماعي والتأمين وصناديق التأمين الصحي ، فضلاً عن الكيانات القانونية الأخرى والأفراد عن الالتزامات الناشئة وفقًا للتشريعات الحالية أو شروط العقود. هذا يحدد أهمية موضوع العمل المختار.

الغرض من هذا العمل هو دراسة ميزات المحاسبة للخصوم الفردية المتداولة.

حدد هذا الهدف المهام التالية:

تحديد مفهوم الذمم المدينة والدائنة ، وكذلك مفهوم والتقادم ؛

النظر في المحاسبة عن التسويات مع مختلف المدينين والدائنين ؛

دراسة إجراءات شطب الذمم المدينة والدائنة المتأخرة ؛

تحديد ميزات المحاسبة عن التسويات مع الأشخاص المسؤولين ؛

النظر في محاسبة التأمينات الاجتماعية ومدفوعات الضمان ؛

أكمل مهمة عملية ؛

استخلص استنتاجات حول العمل المنجز.

يتكون هذا العمل من فصلين. يناقش الفصل الأول الجوانب النظرية والمنهجية للمحاسبة عن المطلوبات المتداولة والتسويات ، بينما يقدم الفصل الثاني مهمة عملية مكتملة ، عن طريق تجميع مجلة المعاملات التجارية ، ودوران الحسابات التركيبية ، والميزانية العمومية ، والميزانية العمومية لشركة Nadezhda ذ م م.

كُتب العمل في 38 صفحة ويحتوي على ملحق واحد.

الفصل 1. المحاسبة عن الخصوم المتداولة الفردية والتسويات

1.1 مفهوم الذمم المدينة والدائنة. مفهوم وشروط فترة التقادم

تُفهم حسابات القبض على أنها ديون المنظمات والأفراد في هذه المنظمة (على سبيل المثال ، ديون المشترين مقابل السلع أو الخدمات المشتراة ، وديون الأشخاص المسؤولين عن المبالغ المالية الممنوحة لهم ، وما إلى ذلك). وفقًا لذلك ، يُطلق على المنظمات والأشخاص المدينين لهذه المنظمة اسم المدينين.

تُفهم الحسابات الدائنة على أنها ديون هذه المنظمة لمنظمات وأفراد آخرين - الدائنين (مدفوعات المنتجات المشتراة ، والخدمات المستهلكة ، والديون على المدفوعات للميزانيات من جميع المستويات ، وما إلى ذلك). وبالتالي ، قد تنشأ الحسابات الدائنة إذا استلمت المنظمة المواد قبل أن تدفع ثمنها. يشمل تكوين الحسابات المستحقة الدفع أيضًا الديون المستحقة على مجموعة العمل الخاصة بالأجور ، والديون لسلطات التأمين الاجتماعي والصحي (تنشأ بسبب حقيقة أن الضرائب والمدفوعات مستحقة قبل سداد المدفوعات المقابلة) ، إلخ.

وبالتالي ، فإن الذمم المدينة هي فعليًا مكون من أموال الكيان الخاصة ، والحسابات الدائنة هي فعليًا أحد مكونات الأموال المقترضة.

وفقًا للمادة 195 من القانون المدني للاتحاد الروسي ، فإن فترة التقادم هي فترة حماية الحق بناءً على مطالبة الشخص الذي تم انتهاك حقه.

يُفهم حق الشخص في الحماية على أنه حق مدني شخصي لشخص معين.

تتجلى أهمية قانون التقادم في حقيقة أن هذه المؤسسة تشجع المشاركين في العلاقات القانونية المدنية الذين انتهكت حقوقهم على تقديم مطالبات لحماية الحقوق المنتهكة في الوقت المناسب ، منذ انتهاء قانون التقادم ، يحرم الشخص من الحماية القضائية لحقه.

يميز القانون المدني للاتحاد الروسي نوعين من فترات التقادم: عامة وخاصة.

يتم تحديد فترة التقادم العامة بموجب المادة 196 من القانون المدني للاتحاد الروسي وهي ثلاث سنوات.

تنطبق فترة التقادم العامة على جميع مواضيع العلاقات القانونية المدنية.

كقاعدة عامة ، تنطبق فترة التقادم العامة على جميع أنواع المطالبات ، ما لم يتم تحديد فترات التقادم الخاصة بموجب القانون.

قد يتم تحديد فترات التقادم الخاصة بموجب القانون لأنواع معينة من المطالبات. على وجه الخصوص ، قد يحدد القانون فترات تقييد خاصة أقصر أو أطول من الفترة العامة.

يشمل قانون التقادم الخاص المخفَّض ما يلي:

يجوز رفع دعوى المطالبات الناشئة عن عقد التأمين على الممتلكات في غضون عامين (المادة 966 من القانون المدني للاتحاد الروسي) ؛

قد يتم تقديم مطالبة حامل الشيك ضد الساحب ، و avalists ، والمؤيدين في غضون ستة أشهر من تاريخ انتهاء مدة تقديم شيك للدفع (الفقرة 3 من المادة 885 من القانون المدني للاتحاد الروسي) ؛

فترة التقادم للمطالبات المرفوعة فيما يتعلق بجودة العمل غير الملائمة بموجب عقد العمل هي سنة واحدة (الفقرة 1 من المادة 725 من القانون المدني للاتحاد الروسي) ؛

يمكن تقديم دعوى المطالبات المتعلقة بالعيوب في البضائع في غضون عامين (البند 2 من المادة 477 من القانون المدني للاتحاد الروسي) ؛

يجوز رفع دعوى بشأن دعاوى انتهاك الحق الوقائي في الشراء في غضون ثلاثة أشهر (الفقرة 3 من المادة 250 من القانون المدني للاتحاد الروسي) ؛

يجوز للدائن تقديم مطالبة بالإنهاء والأداء المبكر لالتزام والتعويض عن الخسائر الناجمة عن اتفاقية إيجار المؤسسة في غضون عام (المادة 657 من القانون المدني للاتحاد الروسي) ؛

يجوز رفع دعوى المطالبات الناشئة عن عقد لنقل البضائع في غضون سنة واحدة (الفقرة 3 من المادة 797 من القانون المدني للاتحاد الروسي) ؛

فترة التقادم للمطالبة بإعلان بطلان معاملة لاغية وتطبيق عواقب بطلانها هي سنة واحدة (الفقرة 2 من المادة 181 من القانون المدني للاتحاد الروسي) ؛

فترة التقادم لمطالبة إعلان عدم صلاحية إصدار أوراق مالية هي عام واحد من تاريخ بدء إيداع الأوراق المالية (المادة 13 من القانون الاتحادي الصادر في 5 مارس 1999 رقم 46-FZ "بشأن حماية الحقوق والمصالح المشروعة للمستثمرين في سوق الأوراق المالية ").

فترات خاصة أطول من فترة التقادم العامة للمطالبات:

يجوز رفع دعوى عن أوجه القصور في العمل بموجب عقد البناء في غضون خمس سنوات (المادة 756 من القانون المدني للاتحاد الروسي) ؛

يمكن تقديم مطالبة عن أوجه القصور في العمل بموجب عقد المستهلك في غضون عشر سنوات (الفقرة 2 من المادة 737 من القانون المدني للاتحاد الروسي).

1.2 المحاسبة عن التسويات مع مختلف المدينين والدائنين

يتم الاحتفاظ بمحاسبة التسويات مع المدينين والدائنين في الحساب 76 "التسويات مع المدينين والدائنين". يعكس هذا الحساب التسويات على جميع أنواع المعاملات مع المدينين والدائنين غير المذكورة في توضيحات الحسابات 60-75 ؛ مع منظمات مختلفة للمعاملات غير التجارية (مؤسسات تعليمية ، منظمات علمية ، إلخ) ؛ مع منظمات النقل (السكك الحديدية والمياه) مقابل الخدمات المدفوعة بشيكات ؛ على المبالغ المودعة للأجور والمكافآت والمدفوعات الأخرى المماثلة ؛ على المبالغ المقتطعة من أجور موظفي المنشأة لصالح مختلف المنظمات والأفراد على أساس الوثائق التنفيذية أو قرارات السلطات القضائية.

لحساب 76 يمكن فتح حسابات فرعية "التسويات مع مختلف المدينين والدائنين":

76-1 - "تسوية الممتلكات والتأمين الشخصي" ؛

76-2 - "حسابات المطالبات" ؛

76 -3 - "حسابات توزيعات الأرباح المستحقة" ؛

76-4 - "التسويات على المبالغ المودعة" ، إلخ.

يعكس الحساب الفرعي 76-1 عمليات تسويات التأمين على الممتلكات والموظفين (باستثناء التأمين الاجتماعي والضمان الاجتماعي وتسويات التأمين الصحي الإجباري) لمؤسسة تعمل فيها المؤسسة كمؤمن.

ينعكس حساب مبلغ مدفوعات التأمين في ائتمان الحساب الفرعي 76-1 "التسويات الخاصة بالممتلكات والتأمين الشخصي" للحساب 76 "التسويات مع مختلف المدينين والدائنين" بالتوافق مع حسابات تسجيل تكاليف الإنتاج أو مصادر التأمين الأخرى المدفوعات.

في الخصم من الحساب الفرعي 76-1 "التسويات المتعلقة بالممتلكات والتأمين الشخصي" ، يتم شطب الخسائر الناجمة عن الأحداث المؤمن عليها (التدمير والأضرار التي لحقت بالمخزونات الصناعية والمنتجات النهائية والأصول المادية الأخرى) من ائتمان الحسابات لحساب المخزونات ، الأصول الثابتة ، إلخ. على الحساب المدين للحساب الفرعي 76-1 الحساب 76 يعكس أيضًا مبلغ تعويض التأمين المستحق بموجب عقد التأمين لموظفي المؤسسة في المراسلات مع الحساب 73 "التسويات مع الموظفين لعمليات أخرى". تنعكس مبالغ تعويضات التأمين التي تتلقاها المؤسسة من شركات التأمين وفقًا لعقود التأمين في الخصم من الحساب 51 "حسابات التسوية" أو 52 "حسابات العملة" وائتمان الحساب 76 الحساب الفرعي "التسويات الخاصة بالممتلكات والشخصية تأمين". يتم شطب الخسائر الناجمة عن الأحداث المؤمن عليها التي لا يتم تعويضها عن طريق تعويضات التأمين من رصيد الحساب 76 ، الحساب الفرعي "تسوية الممتلكات والتأمين الشخصي" إلى الحساب 99 "الأرباح والخسائر".

مقدمة

في عملية النشاط المالي والاقتصادي ، لدى المنظمة علاقات تسوية تعكس الالتزامات المتبادلة المرتبطة ببيع الأصول المادية أو أداء العمل أو تقديم الخدمات لبعضها البعض.

موضوع عمل الدورة هو "محاسبة الالتزامات والتسويات الجارية." تكمن أهمية هذا الموضوع في حقيقة أن المحاسبة مع الموردين والمشترين أمر حيوي لأي مؤسسة تعمل بنشاط في اقتصاد السوق. تجري الشركات تسويات باستمرار مع الموردين والمشترين. مع موردي الأصول الثابتة والمواد الخام وعناصر المخزون الأخرى المشتراة منهم ، والعمل المنجز والخدمات المقدمة ؛ مع المشترين - للبضائع التي اشتروها ؛ مع العملاء - للعمل المنجز والخدمات المقدمة. يجب أن يكون الدين على هذه الحسابات في عملية النشاط المالي والاقتصادي ضمن القيم المسموح بها. تشير الحسابات المشكوك فيها مستحق القبض وحسابات الدفع المتأخرة إلى انتهاكات النظام المالي ونظام الدفع من قبل الموردين والعملاء ، الأمر الذي يتطلب إجراءات فورية لإزالة النتائج السلبية. لا يمكن اعتماد هذه التدابير في الوقت المناسب إلا من خلال تنفيذ رقابة منهجية من قبل المؤسسة.

الغرض من العمل هو دراسة محاسبة التسويات مع المشترين والعملاء والموردين والمقاولين ، مع الأشخاص المسؤولين.

مهام العمل:

ا النظر في التنظيم القانوني للمستوطنات والالتزامات ؛ ا تحديد مهام المحاسبة عن الخصوم المتداولة والتسويات ؛ ا دراسة توثيق وجرد التسويات والالتزامات: ا على الأمثلة ، ضع في اعتبارك المحاسبة عن التسويات مع الموردين والمقاولين والأشخاص المسؤولين. موضوع الدراسة هو شركة ذات مسؤولية محدودة "الجيدا" (ذ م م "الجيدا"). موضوع الدراسة هو دراسة المحاسبة عن التسويات الحالية والالتزامات مع المشترين والعملاء والموردين والمقاولين والأشخاص المسؤولين في Alida LLC. يتكون الأساس المنهجي للعمل من الوثائق التنظيمية ، والأحكام المتعلقة بالمحاسبة ، وأعمال الاقتصاديين حول القضايا قيد النظر ، والأدبيات التعليمية والمنهجية حول المحاسبة. يتكون عمل الدورة من جزأين. يتناول الجزء الأول مسائل التنظيم القانوني والمفاهيم والمعاني ومهام الحسابات والالتزامات ، وكذلك توثيق وجرد الالتزامات والحسابات. يسلط الجزء الثاني الضوء على المادة العملية للمحاسبة عن التسويات مع المشترين والعملاء والموردين والمقاولين والأشخاص المسؤولين. الفصل 1. جوهر الخصوم المتداولة والتسويات في ظروف العمل الحديثة

1.1

معياري - التنظيم القانوني للمستوطنات والالتزامات

في الوقت الحالي ، يتم تنظيم إجراءات إجراء المدفوعات غير النقدية من خلال اللائحة الخاصة بالمدفوعات غير النقدية في الاتحاد الروسي رقم 2-P ، والتي وافق عليها البنك المركزي للاتحاد الروسي في 3 أكتوبر 2002 (بصيغته المعدلة في 3 مارس 2003) تنظم هذه اللائحة المدفوعات غير النقدية بين الكيانات القانونية ورجال الأعمال الأفراد بعملة الاتحاد الروسي وعلى أراضيها ولا تنطبق على إجراءات المدفوعات غير النقدية بمشاركة الأفراد. تتم المدفوعات غير النقدية من خلال مؤسسات الائتمان (الفروع) أو بنك روسيا على حسابات مفتوحة على أساس اتفاقية حساب مصرفي أو اتفاقية حساب مراسل (حساب فرعي) ، ما لم ينص القانون على خلاف ذلك وطريقة الدفع المستخدمة . عند إجراء تسويات غير نقدية ، يُسمح بتسويات بأوامر الدفع ، وخطابات الاعتماد ، والشيكات ، والتسويات عن طريق التحصيل ، وكذلك التسويات بأشكال أخرى ينص عليها القانون ، والقواعد المصرفية الموضوعة وفقًا لها ، والممارسات التجارية المطبقة في الممارسة المصرفية. . يتم اختيار أشكال المدفوعات غير النقدية من قبل العميل بشكل مستقل ويتم توفيرها في العقود التي يبرمها مع نظرائه. لا تتدخل البنوك في العلاقات التعاقدية للعملاء. يتم حل المطالبات المتبادلة بشأن التسويات بين الدافع والمتلقي للأموال ، باستثناء تلك الناشئة عن خطأ البنوك ، بالطريقة المنصوص عليها في القانون دون مشاركة البنوك. عند إجراء مدفوعات غير نقدية ، يتم استخدام المستندات التالية: ا حوالات بريدية ا خطابات الاعتماد ا الفحوصات؛ ا طلبات الدفع ا أوامر التحصيل. عند إجراء المدفوعات عن طريق أوامر الدفع ، يتعهد البنك الذي قبل أمر التنفيذ ليس فقط بشطب المبلغ المطلوب من حساب العميل ، ولكن أيضًا لضمان تحويله إلى حساب المستلم. أي أن أمر الدفع يعتبر منفّذًا حسب الأصول من قبل البنك عندما يتم إيداع الأموال في حساب المستلم. وفقا للفقرة 1 من الفن. 863 من القانون المدني للاتحاد الروسي ، يمكن إنشاء فترة إجراء تحويل مصرفي من البداية (من لحظة خصم الأموال من حساب الدافع) إلى النهاية (حتى يتم إيداع الأموال في حساب المستلم) من خلال القانون واللوائح الأخرى وفقًا له. قد تحدد اتفاقية الحساب المصرفي أو الممارسات التجارية المصرفية فترات أقصر من تلك التي ينص عليها القانون. إن إمكانية تحديد شروط تحويل الأموال من الحساب أو الإيداع في حساب محدد في المادة 31 من قانون البنوك والنشاط المصرفي. وفقًا للمادة 80 من قانون البنك المركزي لروسيا ، يحدد بنك روسيا شروط المدفوعات غير النقدية. يجب ألا تتجاوز الفترة الإجمالية للمدفوعات غير النقدية يومي عمل في إطار موضوع الاتحاد الروسي ، وخمسة أيام عمل داخل الاتحاد الروسي. ليس فقط عميل هذا البنك ، ولكن أيضًا الشخص الذي ليس لديه حساب به ، يمكنه تحويل الأموال. قد يتبع إجراء مختلف عن القانون ، أو القواعد المصرفية الموضوعة وفقًا له ، أو يتبع جوهر علاقات التسوية. يمكن إجراء أوامر الدفع: ا تحويل الأموال للسلع الموردة أو العمل المنجز أو الخدمات المقدمة ؛ ا تحويل الأموال إلى الميزانيات على جميع المستويات والأموال من خارج الميزانية ؛ ا تحويل الأموال بغرض سداد أو إيداع القروض والاقتراضات والودائع ودفع الفوائد عليها ؛ ا تحويل الأموال لأغراض أخرى ينص عليها القانون أو العقد. وفقًا لشروط الاتفاقية الرئيسية ، يمكن أيضًا استخدام أوامر الدفع للدفع مقدمًا للسلع أو الأعمال أو الخدمات أو لإجراء مدفوعات دورية. يتم تحرير أمر الدفع على النموذج 0401060. يقبل البنك أوامر الدفع بغض النظر عن توفر الأموال في حساب الدافع. وفقًا للقاعدة العامة التي تحددها اللوائح الخاصة بالمدفوعات غير النقدية في أراضي الاتحاد الروسي ، يتم تنفيذ أمر الدفع من قبل البنك فقط في حالة وجود أموال في الحساب. إذا لم يكن هناك أموال في حساب الدافع ، فسيتم وضع أمر الدفع في فهرس البطاقة في الحساب خارج الرصيد رقم 9929 "لم يتم دفع مستندات التسوية في الوقت المحدد" أو يتم دفعها على حساب السحب على المكشوف ، إذا كان من الممكن تقديم مثل هذا القرض منصوص عليه في الاتفاقية. تُدفع أوامر الدفع الموضوعة في خزانة الملفات رقم 2 وفقًا لترتيب المدفوعات المنصوص عليه في القانون. تتنوع إمكانيات استخدام أوامر الدفع في المستوطنات. بمساعدتهم ، يتم تنفيذ التسويات لكل من المعاملات السلعية وغير السلعية. في التسويات الخاصة بالسلع والخدمات ، يتم استخدام أمر الدفع عند إجراء مدفوعات البضائع المستلمة والخدمات المقدمة ، للمدفوعات مقدمًا ، لسداد الحسابات المستحقة الدفع لمعاملات السلع ؛ عند الدفع مقابل السلع والخدمات بقرار من المحكمة والتحكيم ؛ على مدفوعات الإيجار للمباني ؛ مدفوعات النقل والمؤسسات المجتمعية والمنزلية للصيانة ، إلخ. في تسويات المعاملات غير السلعية ، تُستخدم أوامر الدفع لتسديد المدفوعات للميزانية والأموال من خارج الميزانية ؛ سداد القروض المصرفية والفوائد عليها ؛ المساهمات في الصناديق القانونية عند إنشاء شركات الخدمات المشتركة ، والشراكات ، وما إلى ذلك ؛ اقتناء الأسهم والسندات وشهادات الإيداع والسندات المصرفية ؛ لدفع الغرامات والغرامات والعقوبات وما إلى ذلك. التسويات باستخدام أوامر الدفع هي الشكل الأكثر شيوعًا للمدفوعات غير النقدية في الممارسة العملية ، خاصة وأن التقنيات المصرفية الحديثة تجعل من الممكن إجراء المدفوعات الإلكترونية "في نفس اليوم". السمة المميزة الرئيسية لطريقة الدفع هذه هي أن مبادرة الدفع تأتي من الدافع. تقديم أمر دفع إلى البنك - إجراء يقوم به العميل بموجب اتفاقية الحساب المصرفي. يحق للبنك عدم تنفيذ هذا الأمر إلا في حالة تعارضه مع القانون. التحويل المصرفي هو معاملة مجردة ، مستقلة عن العقد المبرم بين الدافع ومتلقي الأموال ، والذي تتم بموجبه التسويات. يجب اعتبار تقديم أمر الدفع للبنك من قبل شخص ليس لديه حساب (بالإضافة إلى المبلغ المالي الذي سيتم تحويله) بمثابة عرض. يجب اعتبار قبول مثل هذا الأمر للتنفيذ بمثابة قبول ، أي موافقة البنك على إبرام اتفاقية مع العميل بشأن إجراء تحويل مصرفي. خطاب الاعتماد هو عملية مصرفية ، يتعهد البنك بموجبها بتنفيذ أحد الإجراءات التالية بتوجيه من العميل: تسديد دفعة لطرف ثالث ؛ دفع كمبيالة قبول كمبيالة تأخذ في الاعتبار - مقابل تقديم المتلقي للوثائق المحددة في شروط خطاب الاعتماد. يسمى أداء البنك لجميع الإجراءات التي تشير إلى استعداده لتلبية طلب العميل بإصدار خطاب اعتماد. العلاقات بموجب خطاب الاعتماد الناشئة بين البنك والدافع للعميل ، وكذلك بين البنك والمتلقي للأموال ، ليست ملزمة باتفاق مبرم بين الدافع والمتلقي. يتم التعبير عن الطبيعة المعزولة لهذه العلاقات في حقيقة أن البنوك غير مطالبة بالتحقق من امتثال شروط خطاب الاعتماد (تعليمات حول تغيير الظروف ، والإغلاق المبكر ، وما إلى ذلك) مع الاتفاق بين الدافع والمتلقي. عند الدفع عن طريق خطاب الاعتماد ، يتصرف البنك المُصدر بالنيابة عنه ، ولكن على حساب العميل. وبالتالي ، تعتبر العلاقات بموجب خطاب الاعتماد نوعًا من اتفاقية العمولة ، وبالتالي ، في حالة عدم وجود قواعد خاصة تحكم هذه العلاقات ، يجوز تطبيق القواعد العامة ذات الصلة على اتفاقية العمولة. يتم تنفيذ تعليمات العميل للبنك بإصدار خطاب اعتماد في شكل طلب للحصول على خطاب اعتماد. وفقًا للبند 5.8. الأحكام المتعلقة بالمستوطنات ، وهي تحتوي على المعلومات التالية: رقم الاتفاقية التي يتم بموجبها فتح خطاب الاعتماد ؛ فترة صلاحية خطاب الاعتماد (يوم وشهر إغلاق خطاب الاعتماد) ؛ اسم المورد؛ اسم البنك الذي أصدر خطاب الاعتماد ؛ الاسم الكامل والدقيق للمستندات التي تتم على أساسها المدفوعات بموجب خطاب الاعتماد ؛ الموعد النهائي لتقديمها وإجراءات إصدارها (يمكن الإشارة إلى قائمة مفصلة كاملة في مرفق الطلب) ؛ نوع خطاب الاعتماد الذي يشير إلى البيانات اللازمة عليه ، بالنسبة لشحن البضائع (تقديم الخدمات) ، يتم فتح خطاب الاعتماد ؛ مدة الشحن (تقديم الخدمات) ؛ طريقة تنفيذ خطاب الاعتماد. قد يكون شرط تنفيذ خطاب الاعتماد هو قبول ممثل مفوض للدافع. يمكن أيضًا تضمين شروط إضافية أخرى في خطاب الاعتماد: على شحن البضائع في وجهات معينة ؛ بشأن حظر سداد مدفوعات جزئية ؛ على الامتثال لطريقة معينة لنقل البضائع ، وما إلى ذلك. يُطلق على البنك الذي تلقى طلب العميل ويلتزم بإصدار خطاب اعتماد اسم البنك المُصدر. خطاب الاعتماد الصادر هو التزام مجرد من البنك المصدر. عندما يتم تقديم مستلم الأموال من قبل نفس البنك الذي يقوم بالدفع ، يقوم البنك المُصدر بتنفيذ خطاب الاعتماد الصادر من قبله بنفسه ، ولكن إذا كان متلقي الأموال يخدمه بنك آخر ، فيجب إصدار خطاب الاعتماد من قبل البنك المصدر في بنك متلقي الأموال الذي ينفذه (البنك المنفذ). يجوز للبنك فتح الأنواع التالية من الاعتمادات المستندية: مغطى (مودع) ومكشوف (مضمون) ؛ قابل للنقض وغير قابل للنقض (يمكن تأكيده). عند فتح خطاب اعتماد مغطى ، يتم إصدار التحويلات المصرفية على حساب أموال الدافع أو الاعتماد المقدم له مبلغ خطاب الاعتماد (التغطية) تحت تصرف البنك المنفذ طوال فترة خطاب الاعتماد. ائتمان. عند فتح خطاب اعتماد غير مغطى ، يمنح البنك المصدر للبنك المنفذ الحق في شطب الأموال من حسابه المراسل في حدود مبلغ خطاب الاعتماد. يتم تحديد إجراءات شطب الأموال من الحساب المراسل للبنك المصدر بموجب خطاب اعتماد مضمون بالاتفاق بين البنوك. قابل للإلغاء هو خطاب اعتماد يمكن تغييره أو إلغاؤه من قبل البنك المصدر على أساس أمر كتابي من الدافع دون اتفاق مسبق مع متلقي الأموال ودون أي التزامات من البنك المُصدر تجاه متلقي الأموال بعد سحب خطاب الاعتماد. غير قابل للإلغاء هو خطاب اعتماد لا يمكن إلغاؤه إلا بموافقة متلقي الأموال. بناءً على طلب البنك المُصدر ، يجوز للبنك المنفذ تأكيد خطاب اعتماد غير قابل للإلغاء. لا يمكن تغيير خطاب الاعتماد هذا أو إلغاؤه دون موافقة البنك المرشح. يتم تحديد إجراءات تقديم التأكيد على خطاب اعتماد مؤكد غير قابل للإلغاء بالاتفاق بين البنوك. تسويات التحصيل هي عملية مصرفية يقوم من خلالها البنك المصدر ، نيابة عن أموال العميل وعلى نفقتها ، على أساس مستندات التسوية ، بتنفيذ إجراءات لتلقي المدفوعات من الدافع. لتنفيذ تسويات التحصيل ، يحق للبنك المُصدر إشراك بنك آخر - البنك المنفذ. تتم التسويات الخاصة بالتحصيل على أساس طلب الدفع ، والذي يمكن سداده بأمر من الدافع (مع القبول) أو بدون أمره (بدون قبول) ، وأمر تحصيل ، يتم الدفع مقابله بدون أمر الدافع (بطريقة لا جدال فيها). يتم تطبيق طلب الدفع في تسويات السلع الموردة والعمل المنجز والخدمات المقدمة ، وكذلك في الحالات الأخرى المنصوص عليها في العقد الرئيسي. قد تكون مع قبول مسبق أو بدون موافقة دافع. بدون موافقة الدافع ، تتم التسويات عن طريق مطالبات الدفع في الحالات التالية: ا أنشئت بموجب القانون ؛ ا نصت عليه الأطراف بموجب الاتفاقية الرئيسية ، شريطة أن يُمنح البنك الذي يخدم الدافع الحق في خصم الأموال من حساب الدافع دون أمره. التسويات التي تستخدم طلبات الدفع هي أيضًا شكل شائع إلى حد ما للمدفوعات غير النقدية في الأعمال التجارية. السمة المميزة لهذا الشكل من المدفوعات غير النقدية هي أن المبادرة في إجراء الدفع تأتي من متلقي الدفع وليس من الطرف الملتزم بالدفع مقابل البضائع المشحونة بالفعل. لتطبيق طريقة الدفع هذه ، يجب على أطراف الصفقة المتعلقة بشراء البضائع توفير إمكانية استخدامها في العقد. يتضمن إجراء استخدام التسويات عن طريق طلبات الدفع الخطوات التالية: 1)يقوم مورد البضائع ، بعد شحنها ، بإعداد مستند بالطريقة المحددة يسمى طلب الدفع ، وتقديمه إلى بنك الخدمة للتحصيل - عملية مصرفية خاصة. قد يكون طلب الدفع مصحوبًا بشحن أو مستندات أخرى تؤكد شحن البضائع ، أو يتم إرسالها مباشرة إلى الدافع ، مع الإشارة إلى تاريخ الإرسال في طلب الدفع ؛ 2)يقبل البنك الذي يخدم المستلم طلب الدفع للتحصيل ، أي لإجراء عملية لتلقي الأموال المستحقة للمتلقي من الدافع وإيداعها في حساب الأخير. يتم التحصيل عن طريق إرسال طلب الدفع والمستندات المرفقة به من قبل البنك الذي يخدم المستلم إلى البنك الذي يخدم الدافع ؛ )يقوم بنك الدافع ، على أساس المستندات المستلمة ، في حالة عدم وجود رفض مبرر من الدافع للدفع (رفض قبول الطلب) ، بتحويل الأموال من حساب الدافع إلى عنوان المستلم. تطبق أوامر التحصيل: ا في الحالات التي ينص فيها القانون على إجراء لا جدال فيه لجمع الأموال ، بما في ذلك جمع الأموال من قبل الهيئات التي تؤدي وظائف إشرافية ؛ ا للاسترداد بموجب الوثائق التنفيذية ؛ ا في الحالات المنصوص عليها من قبل الأطراف بموجب الاتفاقية الرئيسية ، شريطة أن يُمنح البنك الذي يخدم الدافع الحق في خصم الأموال من حساب الدافع دون أمره. يقرن المشرع إمكانية الاستخدام الحقيقي لآلية الخصم المباشر أو غير القابل للجدل للأموال من حساب الدافع ، إذا كانت هذه الآلية منصوص عليها في العقد الرئيسي ، مع وجود شرط آخر إلزامي - أن يمنح الدافع الخدمة البنك (أي البنك الذي يتم فيه فتح حساب التسوية المقابل للدافع) الحق في تنفيذ الخصم المباشر أو غير القابل للجدل للأموال من الحساب. يُمارس هذا الحق ، كقاعدة عامة ، في الممارسة العملية من خلال إبرام اتفاقية إضافية لاتفاقية الحساب المصرفي المفتوحة للدافع. يلتزم الدافع بتقديم معلومات إلى البنك الذي يخدمه - حول الدائن (المتلقي للأموال) ، الذي له الحق في إصدار طلبات الدفع لسحب الأموال دون قبول ، أو أوامر التحصيل ؛ اسم السلع أو الأعمال أو الخدمات التي سيتم سداد مدفوعاتها ؛ معلومات حول العقد الرئيسي (التاريخ والرقم والمادة المقابلة التي تنص على الحق في الخصم المباشر). يعد عدم وجود شرط بشأن الخصم المباشر للأموال أو الخصم غير القابل للجدل في اتفاقية حساب مصرفي أو اتفاقية إضافية لاتفاقية حساب مصرفي ، فضلاً عن عدم وجود معلومات حول الدائن والمعلومات الأخرى المذكورة أعلاه ، أساس قيام البنك بما يلي: رفض دفع طلب الدفع دون قبول أو أمر تحصيل. الشيك هو ضمان ويجب أن يحتوي على التفاصيل الإلزامية المنصوص عليها في القانون المدني ، وغيابها يحرم الشيك من القوة القانونية. ومع ذلك ، فإن وجود شروط إضافية في الشيك لا يؤثر على صحته. يقوم البنك الدافع بإصدار المبلغ المحدد في الشيك لحامل الشيك على حساب الأموال على حساب الساحب ، أو على حساب الأموال المودعة من قبله في حساب منفصل ، ولكن ليس أكثر من المبلغ الذي البنك مضمون بالاتفاق مع الساحب. في حالة النقص المؤقت في الأموال في حساب الساحب ، يجوز للبنك ، بالاتفاق مع الساحب ، دفع الشيك على نفقته الخاصة. الساحب والدافع غير ملزمين بأي التزامات. يتبع التزام الدافع بدفع الشيك اتفاقية الحساب المصرفي التي أبرمها الساحب مع البنك الدافع. 1.2

مفهوم ومعنى ومهام محاسبة الخصوم المتداولة والتسويات

في عملية النشاط المالي والاقتصادي ، تمتلك المنظمات علاقات تسوية تعكس الالتزامات المتبادلة المرتبطة باستلام أو بيع الأصول المادية ، وأداء العمل أو تقديم الخدمات لبعضها البعض ، مع التسويات مع الميزانية للضرائب ، مع البنوك بالنسبة إلى هيئات القروض والضمان الاجتماعي والتأمين للخصم ، وكذلك مع الكيانات القانونية والأفراد الآخرين للتسويات الناشئة عن القواعد التي ينص عليها القانون أو شروط عقود الخدمات المتبادلة. تعتبر العلاقات الاقتصادية شرطًا ضروريًا لنشاط المؤسسة ، فهي تضمن استمرارية التوريد واستمرارية عملية الإنتاج وحسن توقيت الشحن وكذلك بيع المنتجات (الأشغال والخدمات). يتم وضع العلاقات الاقتصادية وتثبيتها من خلال العقود ، والتي بموجبها تعمل إحدى الشركات كمورد لعناصر المخزون أو الأعمال أو الخدمات ، والآخر هو المشتري والمستهلك ومن ثم الدافع. تنص العقود على: نوع الأصول المادية الموردة والأعمال والخدمات المؤداة ؛ شروط التسليم التجارية ؛ المؤشرات الكمية والتكلفة للتسليم ؛ شروط شحن الأصول المادية (أداء أعمال الخدمات) ؛ إجراءات التسوية (شروط الدفع) بين المؤسسة والموردين (المقاولين). يشمل الموردون والمقاولون المنظمات التي تزود المواد الخام وغيرها من الأصول السلعية والمادية ، فضلاً عن تقديم أنواع مختلفة من الخدمات (توريد الكهرباء والبخار والمياه وما إلى ذلك) ويقومون بأعمال مختلفة (إصلاح شامل وإصلاحات جارية للأصول الثابتة ، إلخ. .). يتم تحديد إجراءات التسويات بين المؤسسة والموردين والمقاولين لعمليات التسليم داخل روسيا وفقًا لقواعد المدفوعات غير النقدية في الاتحاد الروسي. يتم تشكيل شروط التسليم داخل روسيا وفقًا للشروط المعتمدة في الدولة (مصنع سابق ، محطة مغادرة سابقة ، سيارة سابقة ، إلخ) ، والتي تحدد حقوق والتزامات البائعين والمشترين فيما يتعلق بضائع. عندما تبيع منظمة المنتجات والسلع وتؤدي العمل وتوفر الخدمات للكيانات القانونية والأفراد الآخرين ، بما في ذلك موظفيها ، يكون لديها مستحقات. في حالة الشراء من قبل المنظمة للسلع والمنتجات ، وكذلك قبول الأعمال والخدمات من الكيانات القانونية والأفراد الآخرين ، يكون لها حسابات مستحقة الدفع. يشمل تكوين حسابات المؤسسة الدائنة ديونًا للميزانية الخاصة بالضرائب ، بما في ذلك الضرائب الاجتماعية الموحدة والتأمينات الاجتماعية ووكالات الضمان وصناديق التأمين الصحي ، فضلاً عن الكيانات القانونية الأخرى والأفراد عن الالتزامات الناشئة وفقًا للتشريعات الحالية أو شروط العقود. يُفهم المدينون على أنهم منظمات وأشخاص مدينون للمنظمة (حسابات القبض). الذمم المدينة في جوهرها الاقتصادي هي جزء من الأصول الحالية للمنظمات. بموجب الدائنين فهم المنظمات والأشخاص الذين تدين لهم المنظمة (حسابات الدفع). تمثل الحسابات الدائنة في جوهرها الاقتصادي التزامات المنظمة. يُطلق على الدائنين الذين نشأ دينهم فيما يتعلق بشراء الأصول المادية منهم الموردين. تسمى الديون على المكافآت لموظفيها (المستحقة ولكن غير المدفوعة) والديون على الميزانية والأموال من خارج الميزانية والخصومات الأخرى بالتزامات التوزيع. يُطلق على الدائنين الذين نشأ دينهم من معاملات غير سلعية أخرى دائنون آخرون. يتم تحديد الفترة التي تنعكس فيها الذمم المدينة والدائنة في المحاسبة وإعداد التقارير بموجب القانون ذي الصلة أو الإجراءات القانونية الأخرى أو الاتفاقية. تعتبر الفترة فترة معينة يربط بها القانون المدني بعض النتائج القانونية ، ويستتبع بدايتها أو انتهاء صلاحيتها ظهور أو تغيير أو إنهاء العلاقات القانونية المدنية المتعلقة بحقوق والتزامات الأطراف. هناك شروط معيارية يحددها القانون (على سبيل المثال ، للتسويات مع الميزانية للضرائب ، وفترة التقادم) أو غيرها من الإجراءات القانونية ؛ تعاقدية ، يتم تحديدها باتفاق الطرفين (شروط وصف الاستحواذ ، وصلاحية حقوق الطبع والنشر ، وبراءات الاختراع ، وما إلى ذلك) ، والتصرف ، والتي تنص عليها القاعدة التصرفية ويمكن تغييرها باتفاق الطرفين. يبدأ تدفق فترة التسوية القياسية ، التي تحددها الفترة ، في اليوم التالي بعد التاريخ التقويمي للوفاء بالالتزامات ويستمر حتى يوم وقوع حدث متعلق بالوفاء بها. هذا يعني أنه لم يتم أخذ تاريخ التقويم ويوم وقوع الحدث في الاعتبار. إذا كان اليوم الأخير من الفصل الدراسي يقع في يوم عطلة (عطلات نهاية الأسبوع والعطلات العامة) ، يكون يوم انتهاء الفصل الدراسي هو يوم العمل الذي يليه. كنوع من المصطلحات التي تؤدي إلى نشوء حقوق مدنية ، هناك شروط يكون خلالها الحق المنتهك أو المتنازع عليه خاضعًا للحماية ، على سبيل المثال ، فترة التقادم. قانون التقادم العام هو ثلاث سنوات. الذمم المدينة التي انتهت فترة التقادم لها ، يتم شطب الديون الأخرى غير القابلة للتحصيل بقرار من رئيس المنظمة وتعزى إلى نتائج النشاط الاقتصادي. ومع ذلك ، لا يتم إلغاء الديون المشطوبة بالكامل. يجب أن ينعكس في الميزانية العمومية في غضون 5 سنوات من تاريخ الشطب (الحساب 007 "ديون المدينين المعسرين المشطوبة بخسارة"). خلال هذه الفترة ، تتم مراقبة إمكانية استردادها في حالة حدوث تغيير في حالة ملكية المدين. تخضع الحسابات الدائنة وديون الإيداع التي انتهت فترة التقادم لها للإدراج في الدخل غير التشغيلي (الربح). في الميزانية العمومية ، تظهر الذمم المدينة والدائنة على أساس إجمالي اعتمادًا على الاستحقاق (خلال عام أو أكثر). الذمم المدينة والدائنة هي التزامات يجب تنفيذها بشكل صحيح وفقًا لشروطها ومتطلباتها بموجب القانون ، والأفعال القانونية الأخرى ، وفي حالة عدم وجود مثل هذه الشروط والمتطلبات - وفقًا لممارسات العمل أو القواعد المناسبة الأخرى. لا يُسمح بالرفض الأحادي الجانب للوفاء بالالتزامات والتغيير من جانب واحد في ظروفها ، ما لم ينص القانون على خلاف ذلك. يجب التعبير عن الالتزامات النقدية بالروبل. يُسمح بتقييمها بالوحدات النقدية المشروطة ("حقوق السحب الخاصة" ، وما إلى ذلك). في هذه الحالة ، يتم تحديد المبلغ المستحق الدفع بالروبل بسعر صرف الوحدة النقدية المستخدمة في التاريخ المحدد بموجب القانون أو باتفاق الطرفين. في الحالات التي ينص عليها القانون ، يمكن تقييم الالتزامات وتنفيذها بالعملة الأجنبية. وفقًا لـ PBU 4/99 "البيانات المحاسبية لمنظمة" ، التي تمت الموافقة عليها بموجب أمر صادر عن وزارة المالية الروسية بتاريخ 6 يوليو 1999 رقم 43 ن ، الأصول والخصوم (حسابات القبض والدائنين) لمنظمة في الميزانية العمومية يجب تقسيمها حسب النضج إلى قصيرة الأجل وطويلة الأجل. تعتبر الذمم المدينة والدائنة (الخصوم) قصيرة الأجل إذا لم يتجاوز استحقاقها 12 شهرًا بعد تاريخ التقرير. جميع الديون (الخصوم) الأخرى طويلة الأجل. المهام الرئيسية للمحاسبة عن الخصوم المتداولة والتسويات هي: ا تكوين معلومات كاملة وموثوقة عن حالة التسويات مع الموردين والمقاولين لبنود المخزون ، والعمل المنجز والخدمات المقدمة ، الضرورية للمستخدمين الداخليين للبيانات المالية - المديرين والمؤسسين والمشاركين ومالكي ممتلكات المنظمة ، وكذلك الخارجيين - بيانات مالية للمستثمرين والدائنين وغيرهم من المستخدمين ؛ ا توفير المعلومات اللازمة للمستخدمين الداخليين والخارجيين للبيانات المالية لمراقبة الامتثال لتشريعات الاتحاد الروسي عندما تنفذ المنظمة عمليات تجارية ومدى ملاءمتها ، ووجود وحركة الممتلكات والالتزامات ، واستخدام المواد والعمالة والموارد المالية وفقًا للقواعد والمعايير والتقديرات المعتمدة ؛ ا التحقق من صحة الوثائق وقانونية عمليات التسوية والائتمان ، والمعاملات التي تتم بواسطة الكمبيالات ، وانعكاسها الكامل في الوقت المناسب في المحاسبة ؛ ا ضمان توقيت واكتمال وصحة التسويات لجميع أنواع المدفوعات والإيصالات ، وتحديد الذمم المدينة والدائنة ، والأموال في التسويات والعملات الأجنبية ؛ ا تحديد نتائج جرد التسويات في الوقت المناسب ، وضمان تحصيل الذمم المدينة في الوقت المناسب وسداد الحسابات المستحقة الدفع ؛ ا السيطرة على حالة الذمم المدينة والدائنة ؛ ا الرقابة على الامتثال لأشكال الدفع المنصوص عليها في العقود مع الموردين والمشترين ؛ ا تسوية التسويات مع المدينين والدائنين في الوقت المناسب لاستبعاد الديون المتأخرة. 1.3

توثيق وجرد الالتزامات والتسويات

يتم إجراء جرد للتسويات من أجل توثيق وجود الذمم المدينة والمطلوبات وتحديد تواريخ حدوثها وسدادها وتوضيح التقييم. في الفقرة 3.44. تنص المبادئ التوجيهية لجرد الممتلكات والالتزامات المالية على أن جرد التسويات مع البنوك ومؤسسات الائتمان الأخرى بشأن القروض ، مع الميزانية والمشترين والموردين والأشخاص الخاضعين للمساءلة والموظفين والمودعين والمدينين الآخرين والدائنين يتكون في التحقق من صحة المبالغ على حسابات المحاسبة. وفقًا للفقرة 3.48 من المبادئ التوجيهية ، يجب على لجنة الجرد ، من خلال فحص وثائقي ، أن تحدد: "أ) صحة التسويات مع البنوك ، والسلطات المالية والضريبية ، والصناديق من خارج الميزانية ، والمنظمات الأخرى ، وكذلك مع التقسيمات الهيكلية للمنظمة المخصصة لميزانيات منفصلة ؛ ب) صحة وصحة مبلغ الدين للنقص والسرقة المسجلة في السجلات المحاسبية. ج) صحة وصحة مبالغ الذمم المدينة والدائنة والمودعين ، بما في ذلك مبالغ الذمم المدينة والدائنة التي انتهت فترة التقادم الخاصة بها. لذلك ، أثناء الجرد ، يتم فحص الحسابات: مع البنوك على القروض ؛ مع ميزانية الضرائب والرسوم وبأموال من خارج الميزانية للمساهمات ؛ مع المشترين والموردين ؛ مع الموظفين ، بما في ذلك الأشخاص الخاضعين للمساءلة ؛ مع المدينين والدائنين الآخرين. لإجراء مثل هذا الفحص ، يلزم وجود سجلات محاسبية لحسابات التسوية والمستندات الأولية التي تنفذ المعاملات التجارية لحسابات التسوية وأعمال التسوية. «

عند جرد المبالغ الخاضعة للمساءلة ، يتم فحص تقارير الأشخاص المسؤولين عن السلف الصادرة ، مع الأخذ في الاعتبار الغرض من استخدامها ، وكذلك مبلغ السلف الصادرة لكل شخص مسؤول (تواريخ الإصدار ، الغرض المقصود). بادئ ذي بدء ، يتم التحقق مما إذا كان الشخص المسؤول قد قدم إلى قسم المحاسبة تقريرًا مسبقًا عن المبالغ التي تم إنفاقها بعد انتهاء الفترة التي تم فيها إصدار السلفة. عند التحقق من التقارير ، تتحقق اللجنة من توفر المستندات الأولية التي تؤكد النفقات التي تكبدها الشخص المسؤول. «

بالنسبة للديون لموظفي المنظمة ، يتم الكشف عن مبالغ الأجور غير المسددة التي سيتم تحويلها إلى حساب المودعين ، وكذلك مبالغ وأسباب المدفوعات الزائدة للموظفين »

وفقًا للفقرة 73 من اللوائح المحاسبية ، يعكس كل طرف التسويات مع المدينين والدائنين في بياناته المالية بالمبالغ الناشئة عن السجلات المحاسبية والتي يعترف بها على أنها صحيحة. وبالتالي ، حتى إذا انعكست التزامات الأطراف المقابلة في المحاسبة بمبالغ مختلفة ، عند التسوية ، يحق للمنظمة الإصرار على صحة سجلاتها وليس بالضرورة جعل بياناتها متوافقة مع بيانات المورد (المقاول). فقط إذا ثبت ، بعد نتائج التسوية ، عدم صحة البيانات من قبل الطرف الآخر ، ووافقت المنظمة نفسها على ذلك ، يمكن جعل السجلات المحاسبية متوافقة مع الأحجام الفعلية للخدمات المقدمة (العمل المنجز ، المنتجات تسليم) ، مع الأخذ في الاعتبار توافر وثائق المحاسبة الأولية المنفذة بشكل صحيح. بدون توفر مثل هذه المستندات ، لا يحق للمنظمة ، فقط على أساس إجراء تسوية واحد ، إجراء إدخالات إضافية أو عكسية. وبالتالي ، فإن جرد التسويات مع الموردين (المقاولين) والمشترين (العملاء) يتكون من التحقق من صحة المبالغ في الحسابات 60 "التسويات مع الموردين والمقاولين" ، 62 "التسويات مع المشترين والعملاء" ، 76 "التسويات مع المدينين المختلفين والدائنون والحسابات الأخرى. لهذا ، يتم وضع أعمال التوفيق بين التسويات مع الأطراف المقابلة. تشير إلى تاريخ وعدد مستندات الشحن ، وتكلفة البضائع (الأعمال ، والخدمات) ، ومقدار ضريبة القيمة المضافة ، بالإضافة إلى مبلغ الدفع وتفاصيل مستندات الدفع. بالنظر إلى أن الغرض من جرد الذمم المدينة والدائنة هو تأكيد بيانات البيانات المالية والمحاسبة ، يتم إعداد أعمال التسوية اعتبارًا من تاريخ إعداد التقارير. يجب أن تؤكد بيانات البيانات المالية السنوية الأرصدة المسحوبة اعتبارًا من 1 يناير من العام المقبل ، وبالتالي ، في الواقع ، لا يمكن إجراء تسوية الحسابات كجزء من الجرد الإلزامي السنوي إلا في يناير من العام التالي. قبل البدء في جرد التسويات مع المدينين ، من الضروري وضع قانون تسوية. وتحرر وثيقة المصالحة لكل مدين ولكل دائن من نسختين. تبقى النسخة الأولى في قسم المحاسبة ، وترسل النسخة الثانية إلى المدين (الدائن) الذي تمت التوفيق معه. وتجدر الإشارة إلى أن التنفيذ الإجباري لأعمال المصالحة المرسلة من قبل الطرف الآخر لا ينص عليه القانون. بالإضافة إلى ذلك ، قد لا تتلقى المنظمة ، حتى إعداد البيانات المالية ، جزءًا من أعمال التسوية من الطرف المقابل. ومع ذلك، هذا غير مطلوب. كما هو مذكور أعلاه ، وفقًا للفقرة 73 من اللوائح المحاسبية ، يحق للمنظمة الاعتراف بشكل مستقل بحساباتها على أنها صحيحة. في نهاية السنة ، يتم تسوية أرصدة التسوية والعملة والحسابات المصرفية الأخرى. يقدم البنك إلى المنظمة إجراء تسوية للأرصدة النقدية في 1 يناير من العام المقبل. يتم عمل المصالحة من نسختين. لتأكيد الرصيد المحدد للأموال ، يوقع رئيس وكبير المحاسبين في المنظمة على نسختين من القانون ويصادق عليهما بختم المنظمة. يتم إرجاع نسخة واحدة من عقد التسوية إلى البنك ، ويتم إيداع النسخة الثانية مع مستندات الجرد. وبالتالي ، فإن جرد التسويات مع البنوك يتكون من فحص البيانات المحاسبية للحسابات 66 "التسويات على القروض والسلف قصيرة الأجل" ، 67 "التسويات على القروض والقروض طويلة الأجل" ، 51 "حسابات التسوية" ، 52 "حسابات العملات "و 55" حسابات بنكية خاصة. وفقًا للقروض المستلمة ، يتم التحقق من وجود ومحتوى اتفاقيات القروض المصرفية ، والاستخدام المقصود لها ، وتوقيتها وصحة الانعكاس في محاسبة الاستلام والسداد ، والانعكاس الصحيح للفائدة لاستخدام الأموال المقترضة. عند إجراء جرد للتسويات مع الميزانية والأموال غير المدرجة في الميزانية ، تتم مطابقة البيانات المحاسبية للحسابات 68 "حسابات الضرائب والرسوم" و 69 "حسابات التأمين الاجتماعي والضمان الاجتماعي" مع مبالغ الضرائب المحسوبة في الإقرارات ، وكذلك المبالغ المحولة لدفع الضرائب والرسوم. بالإضافة إلى ذلك ، بالنسبة للضرائب التي لم يتم دفعها في الوقت المحدد ، من الضروري التحقق من حساب الغرامات ودفعها ، وكذلك الغرامات. للتوفيق بين الحسابات وميزانية الضرائب والرسوم والمساهمات بأمر من دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 4 أبريل 2005 رقم SAE-3-01 / [بريد إلكتروني محمي]"عند الموافقة على استمارات التوفيق بين حسابات الضرائب والرسوم والاشتراكات وإعلام دافعي الضرائب بحالة حسابات الضرائب والرسوم والاشتراكات والمبادئ التوجيهية لملئها" المعتمدة استمارات المستندات التي تُعد نتيجة المطابقة ، وإرشادات لملء هذه النماذج. يقوم مفتش الضرائب بعمل نسخة طبق الأصل من تسوية حسابات دافع الضرائب مع الميزانية وفقًا للنماذج رقم 23 (كاملة) ، رقم 23-أ (قصيرة) ، وكذلك شهادة عن حالة حسابات دافع الضرائب مع ميزانية الضرائب الاتحادية والإقليمية والمحلية في شكل رقم 39-1 ، رقم 39-1f بناءً على بيانات من مصلحة الضرائب. في حالة عدم وجود تباينات في النموذج رقم 23-أ (مختصر) من بيانات مصلحة الضرائب مع بيانات المكلف ، يتم توقيع المستند من قبل دافع الضرائب ومسؤول إدارة علاقات دافعي الضرائب الذي أصدره. بالإضافة إلى ذلك ، يتم اعتماد نسختين من الوثيقة من قبل رئيس الدائرة للعمل مع دافعي الضرائب. يتم تسليم النسخة الأولى من عقد المصالحة للمكلف أو تسليمها لإرسالها بالبريد المسجل مع الإخطار. في حالة وجود تناقضات بين بيانات دافع الضرائب ومصلحة الضرائب ، يقوم المفتش بتسوية حسابات دافع الضرائب مع الميزانية وفقًا لبيانات مصلحة الضرائب مع بيانات المستندات الأساسية للمكلف من أجل إزالة سبب الخلاف. لتحديد أسباب التناقض وإصلاحها ، يتم إعداد تقرير التسوية وفقًا للنموذج رقم 23 (كامل). بعد تصحيح الأخطاء ، يتم تشكيل عملية تسوية الحسابات مع الميزانية من نسختين وفقًا للنموذج رقم 23-أ (مختصر) مع مراعاة التغييرات التي تم إجراؤها ، ثم إحدى النسخ بتوقيع المكلف والمفتش إلى دافع الضرائب. في حالة إلغاء تسجيل دافع الضرائب وتسجيله لدى مصلحة ضرائب أخرى ، يتم إعداد إجراء تسوية وفقًا للنموذج رقم 23-أ (مختصر) من 3 نسخ: ) إلى دافع الضرائب ؛ ) مخزنة في مصلحة الضرائب في مكان تسوية المستوطنات ؛ ) إلى مصلحة الضرائب في مكان التسجيل الجديد. قبل بدء جرد التسويات مع المشترين والعملاء والموردين والمدينين والدائنين الآخرين ، يوقع الطرفان على إجراء تسوية للديون بين المنظمات في نسختين. يجب أن يخضع "الحساب" التسويات مع الموردين والمقاولين "للبضائع التي تم دفع ثمنها ، ولكن في مرحلة العبور ، والتسويات مع الموردين لعمليات التسليم غير المحسوبة بفواتير ، للتحقق. يتم فحصها مقابل المستندات وفقًا للحسابات المقابلة "(البند 3.45 من الإرشادات). في سياق جرد التسويات مع الموظفين بشأن المعاملات الأخرى ، يتم التحقق من اكتمال الانعكاس في السجلات المحاسبية لمبالغ القروض الممنوحة للموظفين ، وكذلك تحديد المتأخرات في دفع الفوائد وسداد القروض. . كما يتم التحقق من حسابات التعويض عن الأضرار المادية التي يسببها الموظفون نتيجة الزواج والنقص وسرقة القيم النقدية والمادية. تنعكس النتائج المحددة لجرد المستوطنات في قانون جرد المستوطنات مع المشترين والموردين والمدينين والدائنين الآخرين (النموذج رقم INV-17). تمت الموافقة على هذا النموذج بموجب مرسوم صادر عن لجنة الإحصاءات الحكومية في الاتحاد الروسي بتاريخ 18 أغسطس 1998 رقم 88 "بشأن الموافقة على الأشكال الموحدة لوثائق المحاسبة الأولية لحساب المعاملات النقدية ، لحساب نتائج المخزون". يتم تحرير القانون من نسختين وتوقيعه من قبل الأشخاص المسؤولين في لجنة الجرد. ينص القانون على: اسم منظمة المدين (الدائن) ؛ الحسابات التي تم تسجيل الدين عليها ؛ مبالغ الديون المتفق عليها وغير المتفق عليها مع المدينين (الدائنين) ؛ المبالغ المستحقة التي انتهى سريان قانون التقادم عليها. في ترتيب منفصل ، توفر الأعمدة 4 و 5 و 6 من هذا النموذج معلومات عن الديون التي أكدها المدينون (العمود 4 من النموذج) ، والتي لم يؤكدها المدينون (العمود 5 من النموذج) ، وكذلك الديون التي انتهت صلاحيتها. (العمود 6 من النموذج). يتم إدخال مبالغ الديون التي لم يتم تأكيدها من قبل الأطراف المقابلة بسبب عدم استلام أعمال التوفيق منهم في العمود 5 من القانون في النموذج رقم INV-17. يجب إرفاق شهادة (ملحق النموذج رقم INV-17) بقانون جرد التسويات لأنواع الديون المشار إليها. يتم إعداد الشهادة في نسخة واحدة في سياق حسابات المحاسبة التركيبية وهي أساس صياغة القانون. تنص المساعدة: تفاصيل كل مدين أو دائن للمنظمة ؛ تاريخ وسبب وقوع الدين ؛ مقدار الدين. يعد تسجيل (إعداد) هذه الشهادة إلزاميًا وفقًا للمادة 9 من القانون الاتحادي الصادر في 8 أغسطس 2001 رقم 129-FZ "بشأن تسجيل الدولة للكيانات القانونية ورجال الأعمال الأفراد". يتم تحديد المواعيد النهائية لمعالجة وتقديم مستندات الجرد المكتملة في كل منظمة محددة من خلال "الأمر (مرسوم ، أمر) بشأن إجراء جرد" (نموذج رقم INV-22) أو خطة الجرد المعتمدة بالطريقة التي تحددها المنظمة. في هذا الطلب (أو بترتيب منفصل) يتم تعيين عمولة جرد. يتم إجراء الجرد بحضور الشخص المسؤول عن الحفاظ على مستندات التسويات مع الأطراف المقابلة. في حالة عدم وجود موظف مسؤول ، تتم تسوية المبالغ والمستندات بدونه. هذا لا يؤثر على نتائج الجرد. في الوقت نفسه ، فإن غياب أحد أعضاء اللجنة في وقت الجرد يعطي سببًا لاعتبار نتائجها غير صالحة. في هذه الحالة ، نوصي بتعيين بديل لهؤلاء الموظفين بأمر من الرئيس. في الوقت نفسه ، يجب أن يوضع في الاعتبار مرة أخرى أن المواعيد النهائية الفعلية لتلقي تقارير التسوية من الأطراف المقابلة والاتفاق على أعمال المصالحة هي نهاية يناير - فبراير من العام التالي للسنة المشمولة بالتقرير. الفصل 2. تنظيم المحاسبة عن الخصوم المتداولة والتسويات على سبيل المثال شركة Algida LLC

.1 خصائص الأنشطة المالية والاقتصادية لشركة Algida LLC

شركة الجيدا المحدودة المسؤولية هي مركز طبي يمكنه تقديم مجموعة واسعة من الخدمات لمرضاها ، مثل: ا أمراض النساء. ا جراحة المسالك البولية. ا جراحة؛ ا جراحة تجميلية؛ ا طب الأنف والأذن والحنجرة؛ ا علم الأعصاب. ا مُعَالَجَة؛ ا التجميل؛ ا علم المنعكسات. ا البحوث المخبرية. تأسس مركز الجيدا الطبي في عام 1999 ويعمل حاليًا. طوال فترة وجودها ، استمرت العيادة في التطور لإتقان أحدث التقنيات. في عام 2009 ، تم افتتاح صيدلية في المركز الطبي ، مما يرضي عملائها بأسعار معقولة. يتكون رأس المال المصرح به لشركة Algida LLC من أسهم الأعضاء المؤسسين ، الذين تم إبرام عقد التأسيس بينهم وهناك ميثاق للمنظمة. الهيئة العليا للشركة هي الاجتماع العام لأعضائها. تم إنشاء هيئة تنفيذية للإدارة الحالية لأنشطة الشركة. في شركة Algida LLC ، هو الشخص الوحيد الذي يمثله المدير العام. عند إجراء المحاسبة ، تلجأ العيادة إلى مساعدة شركة تدقيق. 2.2 محاسبة التسويات مع المشترين والعملاء والموردين والمقاولين

يشمل الموردون والمقاولون المنظمات التي تزود عناصر المخزون المختلفة (المنتجات النهائية ، والسلع ، والمواد الخام) ، وتقدم الخدمات (الوسيط ، والتأجير ، والمرافق) وتؤدي الأعمال المختلفة (البناء ، والإصلاح ، والتحديث). تنعكس المعاملات المحاسبية للمنتجات الموردة أو العمل المنجز أو الخدمات المقدمة في الحساب التركيبي 60 "التسويات مع الموردين والمقاولين" وفقًا لشروط العقد ووثائق التسوية. الحساب 60 هو في الغالب سالب. على دائنها ، تنعكس الحسابات المستحقة الدفع الناشئة ، وعلى المدين - سدادها. يمكن أن يكون الحساب 60 نشطًا فقط إذا تم سداد دفعة مقدمة للمورد (المقاول) ، بينما من أجل تعزيز الرقابة على حركة الأموال ، يُنصح بفتح حساب فرعي "سلف صادرة" لهذا الحساب. إذا تم دفع فاتورة المورد قبل استلام البضائع ، فإن الإدخال في الحساب الدائن 60 يسدد المستحقات للموردين (المقاولين) على دفعة مقدمة. يتم استحقاق الحسابات الدائنة للموردين والمقاولين على: ا قبول مستندات التسوية للقيم والأشغال والخدمات المقبولة ؛ ا قبول الأشياء الثمينة المستلمة من الموردين دون مستندات تسوية (عمليات التسليم غير المفوترة) ؛ ا كشف الفائض عند قبول أصناف المخزون. وفقًا لشروط الاتفاقية المبرمة بين المنظمات ، تتم التسويات مع الموردين والمقاولين بعد شحن البضائع أو أداء العمل أو تقديم الخدمات ، أو في أي وقت آخر. حاليًا ، تختار المؤسسات نفسها طريقة الدفع للمنتجات أو الخدمات المقدمة. يُضاف إلى الحساب 60 "التسويات مع الموردين والمقاولين" إلى فواتير الموردين المقدمة للدفع وحسابات المحاسبة للقيم المخصومة (08 "استثمارات في أصول غير متداولة" ، 10 "مواد" ، 15 " المشتريات وحيازة الأصول المادية "، 41" السلع "وما إلى ذلك) أو حسابات محاسبة التكاليف (20" الإنتاج الرئيسي "، 23" الإنتاج الإضافي "، 25" مصاريف الإنتاج العامة "، 26" المصروفات العامة "، 29" إنتاج الخدمة والمزارع "، 97" المصاريف المؤجلة "، إلخ). بعد قبول الفاتورة ، عند قبول الأشياء الثمينة الواردة في المستودع ، قد يتم الكشف عن نقص يتجاوز معايير الخسارة الطبيعية ؛ عند التحقق من الفاتورة المقبولة للمورد (المقاول) ، قد يتم الكشف عن الاختلافات في الأسعار المنصوص عليها في العقد والأخطاء الحسابية. في هذه الحالات ، يتم إضافة مبلغ المطالبة إلى الحساب 60 بالمراسلات مع الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين" ، الحساب الفرعي 76-2 "التسويات بشأن المطالبات". يراكم هذا القيد حسابات القبض للموردين في المطالبات. يجب أن يؤخذ في الاعتبار أنه في وثائق التسوية ، يخصص الموردون والمقاولون مبلغ ضريبة القيمة المضافة المحسوبة بمعدلات 10 أو 18 ٪ كبند منفصل. بالنسبة لمبلغ ضريبة القيمة المضافة ، يقوم المشتري بإجراء إدخال مدين على الحساب النشط 19 "ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة" وعلى رصيد الحساب 60 "التسويات مع الموردين والمقاولين". يتم سداد الحسابات الدائنة عند استلام تأكيد من البنك بتحويل الأموال إلى الموردين والعملاء في شكل مقتطفات من التسوية والحسابات الأخرى مع مستندات التسوية البنكية المرفقة ، وكذلك عند تسوية المطالبات المسبقة والمشتركة المستلمة. ينعكس سداد الديون للموردين في الخصم من الحساب 60 وائتمان الحسابات النقدية (51 "حسابات التسوية" ، و 52 "حسابات العملة" ، و 55 "الحسابات الخاصة في البنوك") ، والقروض المصرفية "66" التسويات القصيرة - قروض وقروض لأجل "67" التسويات على القروض والاقتراضات طويلة الأجل ") يعتمد ترتيب قيود سداد الدين على أشكال السداد المستخدمة ، الموضحة في الجدول 1. الجدول 1 .

إدخالات حسابات المحاسبة للتسويات مع الموردين والمقاولين المعاملة التجاريةالمستند الأساسي المدين 1234 الدفعة المقدمة المدفوعة للمورد من الحساب الجاري أمر الدفع ، كشف الحساب المصرفي 60 "التسويات مع الموردين والمقاولين" ، الحساب الفرعي "السلف الصادرة" 51 "حسابات التسوية" المدفوعة نقدًا لعناصر المخزون المشتراة ، والسلع ، والعمل المنجز ، والخدمات المقدمة ، والنفقات النقدية أمر ، دفتر نقدي 60 "تسويات مع الموردين والمقاولين" 50 "أمين صندوق" مدفوع من الحساب الجاري لبنود المخزون المشتراة ، والسلع ، والعمل المنجز ، والخدمات المقدمة ، أمر الدفع ، وكشف الحساب المصرفي 60 "التسويات مع الموردين والمقاولين" 51 "حسابات التسوية "مدفوعة من حساب بعملة أجنبية تم الحصول عليها من عناصر المخزون والسلع والعمل المنجز والخدمات المقدمة التسويات مع الموردين والمقاولين" 76 "التسويات مع مختلف المدينين والدائنين" ، الحساب الفرعي 76-2 "تسويات المطالبات" المواد المستلمة ، فاتورة المورد 10 " المواد "60" التسويات مع الموردين والمقاولين "تعكس مبلغ ضريبة القيمة المضافة المدفوعة على شراء المواد الفاتورة - الفاتورة 19" ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة "60" التسويات مع الموردين والمقاولين "يتم تحميل تكلفة عمل مؤسسات الجهات الخارجية على تكلفة قانون الإنتاج الرئيسي للعمل المنجز 20 "الإنتاج الرئيسي" 60 "التسويات مع الموردين والمقاولين" يعكس مبلغ ضريبة القيمة المضافة على تكلفة العمل الفاتورة 19 "ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة" 60 "التسويات مع الموردين والمقاولين" استلام البضائع أمر وارد ، فاتورة المورد 41 "السلع" 60 "التسويات مع الموردين والمقاولين" تم أخذ مبلغ الدفعة المقدمة الصادرة وقت استلام البضائع في الاعتبار الإيصال الوارد ، فاتورة المورد 60 "التسويات مع الموردين والمقاولين" 60 "التسويات مع الموردين و المقاولون "، الحساب الفرعي" السلف المصدرة "يعكس مبلغ ضريبة القيمة المضافة المدفوعة على شراء البضائع الفاتورة 19" ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة "60" التسويات مع الموردين والمقاولين " يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 60 لكل فاتورة مقدمة ، في حالة التسويات بترتيب المدفوعات المخطط لها - لكل مورد ومقاول. في الوقت نفسه ، يجب أن يوفر إنشاء المحاسبة التحليلية إمكانية الحصول على البيانات اللازمة في سياق الموردين: ا على مستندات التسوية المقبولة ، والتي لم يحن موعد سدادها ؛ ا لم يتم دفع مستندات التسوية في الوقت المحدد ؛ ا عمليات التسليم غير المفوترة ا السندات الإذنية الصادرة ، التي لم يحن موعد استحقاقها ؛ ا الكمبيالات المتأخرة ؛ ا حصل على ائتمان تجاري. تسمى عمليات التسليم التي تم إدخال الأصول المادية لها إلى المؤسسة بدون مستندات تسوية بدون فواتير. نظرًا لأن مستندات التسوية هي أساس الدفع مقابل الأشياء الثمينة ، فإن عمليات التسليم غير المفوترة لا تخضع للدفع ، ويتم استحقاق الحسابات المستحقة الدفع للموردين والمقاولين عليها. عند استلام أصناف المخزون دون مستندات تسوية الموردين ، من الضروري التحقق مما إذا كانت هذه الأشياء الثمينة مدرجة على أنها مدفوعة ، ولكنها قيد النقل أو لم يتم إخراجها من مستودع الموردين ، وكذلك كجزء من المستحقات. بعد التحقق ، يجب كتابة القيم المستلمة بأحرف كبيرة. يتم قيد عمليات التسليم التي لم يتم إصدار فواتير بها للمستودع في التقييم بالأسعار المحددة في عقد التوريد ، إما بالأسعار الدفترية أو بأسعار عمليات التسليم السابقة. إذا لم يتم استلام مستندات التسوية بحلول نهاية الشهر ، فسيتم الاحتفاظ بالتقدير المقبول عند ترحيل التسليم غير المفوتر. في الشهر التالي ، عند استلام طلب الدفع ، يتم عكس الإدخال المحاسبي لعمليات التسليم التي لم يتم تحرير فواتير لها ، ويتم تقييد القيم بالمبالغ المشار إليها في مستندات التسوية. في المحاسبة ، تنعكس عمليات التسليم غير المفوترة في الخصم من الحسابات للمحاسبة عن الأشياء الثمينة الواردة وائتمان الحساب 60. تنعكس عمليات المحاسبة عن مدفوعات المنتجات المشحونة (البضائع) أو الأعمال المنجزة أو الخدمات المقدمة في الحساب التركيبي 62 "التسويات مع المشترين والعملاء". الحساب 62 نشط في الغالب. على الخصم ، عندما يتم شحن المنتجات إلى المشترين ، تنعكس الذمم المدينة الناشئة بسعر بيع المنتجات ، وعلى الائتمان - سدادها. يمكن أن يكون الحساب 62 سلبيًا فقط إذا تم استلام دفعة مقدمة من المشتري (العميل) كدفعة مقدمة بموجب العقد. لتلخيص المعلومات حول التسويات المتعلقة بالسلف المستلمة لتوريد أصول مادية أو لأداء العمل ، بالإضافة إلى الدفع مقابل المنتجات والأعمال المنجزة للعملاء في حالة الاستعداد الجزئي ، يجب عليك فتح حساب فرعي "السلف المستلمة" إلى الحساب 62 " التسويات مع المشترين والعملاء ". يجوز للمؤسسة ، بصفتها مورِّدًا لعناصر المخزون ، إبرام عقود مع المشترين (العملاء) ، والتي تنص على استلام الدفع المسبق أو الدفع المسبق أو الدفع مقابل المنتجات والعمل على الاستعداد الجزئي. في حالة الدفع المسبق ، يقوم المورد (المقاول) بإصدار وإرسال مستندات تسوية المشتري للتسليم القادم. يستلم المشتري مستندات التسوية ويدفعها ، وبعد ذلك يتم شحن الأشياء الثمينة وتنفيذ الأعمال. في حالة استلام دفعة مقدمة ودفع عند الاستعداد الجزئي ، يقدم المورد مستندات التسوية بالطريقة العامة للتكلفة الكاملة للأشياء الثمينة المشحونة (لنطاق العمل الكامل). في الوقت نفسه ، يتم استخدام مبالغ السلف المقبوضة والدفع مقابل الاستعداد الجزئي لتخفيض الديون المستحقة على المشترين وفقًا لوثائق التسوية. من لحظة استلام المبالغ المدفوعة مقدمًا والمبالغ المدفوعة مقدمًا ، يعمل المشترون والعملاء كدائنين للمنظمة ، ويتم استحقاق الحسابات المستحقة الدفع على مبالغ السلف والدفع المسبق المستلمة من المشتري. يتم سداد الذمم الدائنة عن السلف المستلمة والمدفوعات المسبقة عند بيع الأشياء الثمينة وأداء العمل عند تقديم مستندات التسوية إلى المشترين (العملاء). يتم قبول الحسابات الدائنة على الدفعة المقدمة المستلمة للمحاسبة عن طريق الترحيل على الخصم من الحساب 51 "حساب التسوية" وائتمان الحساب 61 "التسويات مع المشترين والعملاء". سداد الديون للمشترين (العملاء) عند شحن المنتجات ، ينعكس أداء العمل في الخصم من الحساب 62 "التسويات مع المشترين والعملاء" بالتوافق مع رصيد الحساب 90 "المبيعات". عند بيع عقار غير مخصص في الأصل لإعادة البيع (باستثناء الأصول الثابتة) ، يتم شطب قيمته بأسعار البيع إلى الخصم من الحساب 62 من رصيد الحساب 91 "الإيرادات والمصروفات الأخرى" ، وفي حالة بيع الأصول الثابتة ، يتم شطب قيمة الممتلكات من الائتمان لحساب 99 "الربح والخسارة". يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 62 لكل فاتورة مقدمة إلى المشتري أو العميل ، وفي حالة التسويات بترتيب المدفوعات المخططة - لكل مشتر أو عميل. يجب أن يضمن إنشاء المحاسبة التحليلية استلام البيانات الخاصة بالمشترين والعملاء في مستندات التسوية ، والتي لم يحن موعدها النهائي ؛ على مستندات تسوية غير مدفوعة ؛ التقدم تلقت. يعتمد ترتيب إدخالات سداد الديون على أشكال الدفع المستخدمة ، الموضحة في الجدول 2. الجدول 2. مداخل حسابات المحاسبة للتسويات مع المشترين والعملاء يظهر انعكاس المعاملات التجارية في المحاسبة في الجدول 3. الجدول 3 مراسلات الحسابات لحساب شراء الأدوية في شركة "آرال بلاس" CJSC لشهر تشرين الثاني (نوفمبر) 2010 لشركة ذات مسؤولية محدودة "ألجيدا" 2.3 محاسبة التسويات مع الأشخاص المسؤولين

التسويات مع الأشخاص الخاضعين للمساءلة تعني التسويات بين المنظمة وموظفيها ، بسبب الإصدار المسبق للنقد لهم لدفع تكاليف الأعمال والسفر وغيرها من المصاريف. لذلك ، فإن أساس تلقي الأموال من مكتب النقد بموجب التقرير المقدم إلى موظفي المنظمة هو أمر الرئيس ، والذي يشير إلى مبلغ الدفعة المقدمة للأموال وتوقيت استخدامها. من وجهة نظر المحاسبة عن هذه المعاملات ، فإن المعلومات الواردة في الأوامر بشأن توقيت استخدام المبالغ الخاضعة للمساءلة ضرورية ، أولاً وقبل كل شيء ، لمراقبة الامتثال لشروط إعادتها. لا يمكن إصدار مبالغ مالية مسبقة لموظف معين في المنظمة إلا إذا كان يقدم تقارير كاملة عن السلف المستلمة سابقًا. بالإضافة إلى ذلك ، لا يجوز تحويل المبالغ المستلمة الخاضعة للمساءلة من موظف إلى آخر. تتلقى المنظمة ، كقاعدة عامة ، الأموال المخصصة لدفع مصاريف العمل والسفر من الحساب الجاري إلى مكتب النقد لإصدارها إلى الأشخاص المسؤولين. يحق للمؤسسات التي لديها دخل نقدي ثابت للسلع المباعة استخدام النقد للأعمال والمصروفات الأخرى ضمن الحدود التي تضعها مؤسسة الائتمان. يتم المحاسبة عن التسويات مع الأشخاص المسؤولين على حساب 71 "التسويات مع الأشخاص المسؤولين". يتم استخدامه لتلخيص المعلومات حول التسويات مع موظفي المنظمة من حيث المبالغ الصادرة لهم بموجب التقرير لمختلف مصاريف الأعمال والسفر. هذا الحساب نشط ، لأنه في نهاية الفترة المحاسبية ، من الممكن أن يكون كل من أرصدة المبالغ غير الخاضعة للمساءلة وأرصدة المصروفات التي لم تسددها المنظمة وفقًا للتقارير المسبقة المقدمة. يتم تحديد مبلغ المال الصادر من مكتب النقد إلى موظفي المنظمة من خلال أمر نقدي للحساب وينعكس في القيد المحاسبي: دكتور ج. 71 "التسويات مع الأشخاص المسؤولين" مجموعة من ج. 50 أمين الصندوق. يتم وضع الإنفاق المستهدف للأموال التي يتلقاها موظف المنظمة مقابل التقرير في تقرير مسبق - مستند موحد يحتوي على القائمة الكاملة ومبالغ النفقات المتكبدة على أساس المستندات المرفقة بها. كوثائق داعمة أولية تؤكد جدوى استخدام الأموال الخاضعة للمساءلة ، وإيصالات المبيعات ، والفواتير ، وشيكات أمين الصندوق ، وإيصالات الطلبات النقدية الواردة ، وأعمال العمل المنجزة ، والفواتير ، والفواتير ، ووثائق النقل ، وأعمال شراء الأصول المادية من الأفراد ، إلخ. وتجدر الإشارة إلى أن التقرير المسبق الذي تم تنفيذه بشكل صحيح هو الأساس للمحاسبة عن المعاملات المتعلقة بالتسويات مع الأشخاص المسؤولين في الفترة المشمولة بالتقرير التي حدثت فيها هذه العمليات ، أي بناءً على تاريخ الموافقة على التقرير المسبق من قبل رئيس المنظمة. بالإضافة إلى الجانب المحاسبي المتمثل في التحقق من التقارير المسبقة حول مزايا النفقات التي يتكبدها الأشخاص الخاضعون للمساءلة ، يجب على المنظمة النظر في محتوى هذا المستند بناءً على التشريعات الضريبية الحالية. تنطبق القيود المفروضة على التسويات النقدية بين الكيانات القانونية على التسويات المماثلة من خلال الكيانات الخاضعة للمساءلة. تعتبر الانحرافات عن الحدود المعتمدة على استخدام النقد للمدفوعات إلى كيان قانوني آخر في نفس اليوم انتهاكًا للإجراء المعمول به ، مما يؤدي إلى فرض غرامات على المؤسسة المدفوعة بمقدار ضعف مبلغ تم الدفع. انتهاك الإجراء الحالي للتداول النقدي هو الحقائق الاقتصادية للمساهمة المباشرة بالأموال الواردة بموجب التقرير من قبل موظف في إحدى المؤسسات لدفع مصاريف الأعمال لحساب التسوية لكيان قانوني آخر - الطرف المقابل. بمعنى آخر ، يتم إجراء مثل هذه الحسابات دون عكس هذه العملية على حساب التسوية للمؤسسة المدفوعة. في مثل هذه الحالات ، يتم تطبيق غرامات على المؤسسة بمبلغ ضعف المبلغ المودع في الحساب الجاري. تعتبر مصاريف السفر المرتبطة بأنشطة الإنتاج مصاريف معترف بها للأنشطة العادية ويتم تضمينها في تكلفة الإنتاج. في الوقت نفسه ، تحتاج المنظمة إلى معلومات حول دفع نفقات السفر التي تتجاوز المعايير المعمول بها من أجل تعديل الأرباح الخاضعة للضريبة لاحقًا. يتم توفير هذه المعلومات عند عكس نفقات السفر في حسابات التكلفة في سياق الحسابات الفرعية "التكاليف ضمن المعايير المعتمدة" و "التكاليف التي تتجاوز المعايير المعمول بها". ينعكس إرجاع المبالغ الخاضعة للمساءلة غير المستخدمة على أساس أمر نقدي وارد مع قيد محاسبي: دكتور ج. 50 أمين الصندوق مجموعة من ج. 71 "التسويات مع الأشخاص المسؤولين". في الحالات التي لا يقوم فيها الأشخاص الخاضعون للمساءلة بإعادة المبالغ المدفوعة مقدمًا المستلمة مسبقًا أو لا يقدمون تقريرًا مسبقًا عن المبالغ التي تم إنفاقها الخاضعة للمساءلة ، فإن شطب هذه المبالغ ينعكس في القيد المحاسبي: دكتور ج. 94 "حالات نقص وخسائر ناتجة عن تلف الأشياء الثمينة" مجموعة من ج. 71 "التسويات مع الأشخاص المسؤولين" ؛ عند الاستقطاع من الراتب المبلغ الذي تم تحصيله مسبقًا أو المبلغ الذي لم يتم تقديم التقرير المسبق بشأنه: دكتور ج. 70 "مستوطنات مع موظفين مقابل أجر" مجموعة من ج. 94 النقص والخسائر من الأضرار التي لحقت الأشياء الثمينة. مع مراعاة استحالة استرداد رصيد المبالغ غير المنفقة الخاضعة للمساءلة من الأجور: دكتور ج. 73 "التسويات مع الموظفين لعمليات أخرى" ، الحساب الفرعي 2 "حسابات التعويض عن الأضرار المادية" مجموعة من ج. 94 "النقص والخسائر من الأضرار التي لحقت الأشياء الثمينة." بعد انتهاء فترة التقادم ، يتم شطب مبلغ الضرر المادي غير المعوض عن خسائر المنظمة: دكتور ج. 91 "إيرادات ومصروفات أخرى" ، الحساب الفرعي 2 "مصروفات أخرى" مجموعة من ج. 73 ، الحساب الفرعي 2 "حسابات التعويض عن الأضرار المادية". يتم عرض إدخالات الحساب للتسويات مع الأشخاص المسؤولين في الجدول 4. الجدول 4. قيود الحساب للتسويات مع الأشخاص المسؤولين محتوى المعاملة وثيقة أرقام الحسابات المقابلة ائتمان مدين 1. النقد الصادر لاحتياجات العمل أو نفقات السفر. تم سداد المبالغ الخاضعة للمساءلة الزائدة إلى الموظف تقرير مسبق الضمان النقدي للحساب 71503. تم تحويل الأموال في موقع الكيان المبلغ عنه أمر الدفع 7151،524. المستندات النقدية الصادرة بموجب تقرير المصاريف النقدية للمصاريف 7150-35. شطب فرق سعر الصرف الموجب على المبالغ الخاضعة للمساءلة. الحساب 7191-16. استحوذت المؤسسة على أصول مادية على حساب المبالغ الخاضعة للمساءلة التقرير المسبق وشيكات KKM والإيصالات 04،07،10،41717. المبالغ الخاضعة للمساءلة المستخدمة لأغراض الإنتاج التقرير المسبق ، شيكات KKM ، الإيصالات 20،25،26،28 ، 44718. إرجاع المبالغ غير المستخدمة إلى أمين الصندوق لأمر الاستلام النقدي 50719. الاستقطاعات من أجور الدين على المبالغ الخاضعة للمساءلة. حساب المحاسبة 707110. حساب المصاريف المتكبدة للاحتياجات غير الإنتاجية 91-27111. شطب فرق سعر الصرف السالب على المبالغ الخاضعة للمساءلة تقرير المصروفات وشيكات KKM والإيصالات 91-271 يرتبط الإجراء أعلاه لتوثيق المعاملات للتسويات مع الأشخاص المسؤولين إلى حد كبير بتكوين المعلومات اللازمة ليس فقط للمحاسبة وإنفاق المبالغ الخاضعة للمساءلة ، ولكن أيضًا المعلومات المستخدمة للأغراض الضريبية ولمنع الخسائر المالية في شكل غرامات لعدم الامتثال مع الإجراءات المعمول بها - استخدام النقد من خلال أشخاص خاضعين للمساءلة. وبالتالي ، لحساب التسويات مع الأشخاص المسؤولين ، يتم استخدام الحساب 71 "التسويات مع الأشخاص المسؤولين" ، والذي يعكس الخصم منه رصيد الدين للشخص المسؤول وإصدار الأموال بموجب التقرير إلى موظفي المنظمة ، للائتمان - رصيد المصروفات التي لا تسددها المنظمة التي يتكبدها الأشخاص المسؤولون ، وكذلك شطب ديون الأشخاص المسؤولين فيما يتعلق باستخدام المبالغ الخاضعة للمساءلة لاقتناء الأصول المادية ودفع الأعمال والسفر ونفقات الإنتاج الأخرى. يتم الاحتفاظ بالمحاسبة التركيبية والتحليلية للتسويات مع الأشخاص المسؤولين في بيان كل شخص مسؤول ، مما يعكس مبلغ تكوين الديون على الدفعة المقدمة المستلمة من مكتب النقدية للمنظمة ، وكذلك مبلغ شطب هذا الدين عند تقديم التقرير المسبق وتحمل هذه المصاريف على حسابات التكلفة أو المخزون حسب الغرض وطبيعة استخدام المبالغ الخاضعة للمساءلة. يتم استخدام ناتج كشف الحساب 71 "التسويات مع الأشخاص المسؤولين" في إعداد دفتر الأستاذ العام لحسابات المحاسبة التركيبية والميزانية العمومية وإعداد التقارير الخاصة بالمنظمة. تأمل في مثال. وفقًا للأمر النقدي رقم 451 (الملحق 3) بتاريخ 11/01/2010 ، فإن Prokudina M. صدر بموجب تقرير 1000 روبل للقرطاسية. بعد يومين ، بدأ بروكودين إم إس. تقديم التقرير المسبق رقم 174 (الملحق 4) عن شراء لوازم مكتبية بمبلغ 843 روبل. تم تسليم المبلغ المتبقي إلى أمين الصندوق لشركة Algida LLC. يظهر انعكاس المعاملات التجارية في المحاسبة في الجدول 5. الجدول 5 .

إدخالات حسابات المحاسبة للتسويات مع الأشخاص المسؤولين خاتمة يتحمل المشتري الالتزام غير النقدي المسؤولية الغرض من العمل هو دراسة محاسبة التسويات مع المشترين والعملاء والموردين والمقاولين ، مع الأشخاص المسؤولين على سبيل المثال Algiida LLC. أتاحت دراسة الممارسة المحاسبية الحالية في شركة Algida LLC لعام 2010 إثبات أنه ، بشكل عام ، تتم المحاسبة بشكل صحيح ، دون انتهاكات كبيرة: تتم المحاسبة وفقًا للوائح المعمول بها ؛ المحاسبة مؤتمتة بالكامل ؛ يتم إجراء الحسابات باستخدام مخطط عمل للحسابات ، مما يجعل من الممكن زيادة درجة تحليل المحاسبة ، وما إلى ذلك. إلى حد كبير ، يتم تسهيل المحاسبة المختصة من خلال الكفاءة والمستوى العالي من المعرفة لموظفي المحاسبة في المنظمة. كما أن استخدام برنامج الكمبيوتر "Infin-Management" ونظام المرجع القانوني "Consultant Plus" يساهم في الإعداد الصحيح وحفظ السجلات في المنظمة. من أجل تحسين المحاسبة في شركة Algida LLC ، نعتبر أنه من الممكن تقديم: 1.نوصي بأن تتبع أقسام المحاسبة في المؤسسة قيد الدراسة بدقة معايير قانون الضرائب للاتحاد الروسي عند ملء مؤشرات الفاتورة لتجنب الخلافات مع المشترين والعملاء. 2.لتلقي القرطاسية ومياه الشرب المشتراة من الموردين على الحساب الفرعي المقابل للحساب 10 مع التنفيذ المناسب لجميع المستندات الأولية (أوامر الاستلام أو بطاقات الحد الأقصى) وبعد ذلك فقط شطب تكلفتها كمصروفات. .افتح حسابًا فرعيًا إضافيًا للحساب 60 ليعكس العمل المنجز والخدمات المقدمة ، على سبيل المثال ، 60.01 "التسويات مع الموردين والمقاولين للخدمات المقدمة والعمل المنجز" ، وبالتالي ، لحساب 19 ، حساب فرعي يعكس ضريبة القيمة المضافة المبالغ على الخدمات والعمل المقبولة ، على سبيل المثال ، 19.04 ضريبة القيمة المضافة على الأعمال والخدمات. قائمة الأدب المستخدم

1) قانون الضرائب للاتحاد الروسي - الجزء الأول بتاريخ 31 يوليو 1998 N 146-FZ والجزء الثاني بتاريخ 5 أغسطس 2000 N 117-FZ. 2) القانون الاتحادي "بشأن المحاسبة" رقم 129-FZ المؤرخ 21 نوفمبر 1996. ) القانون الاتحادي رقم 119-FZ المؤرخ 7 أغسطس 2001 بشأن أنشطة المراجعة (بصيغته المعدلة في 30 ديسمبر 2008). ) قرار وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94 ن (بصيغته المعدلة في 18 سبتمبر 2006) "بشأن الموافقة على مخطط حسابات المحاسبة للأنشطة المالية والاقتصادية للمنظمات والتعليمات الخاصة به طلب". ) أمر وزارة المالية في الاتحاد الروسي بتاريخ 29 يوليو 1998 رقم 34 ن (بصيغته المعدلة في 26 مارس 2007) "بشأن الموافقة على لائحة المحاسبة والمحاسبة في الاتحاد الروسي". ) قرار وزارة المالية في الاتحاد الروسي بتاريخ 06.05.1999 رقم 32 ن (بصيغته المعدلة في 27.11.2006) "بشأن الموافقة على لائحة المحاسبة" دخل المنظمة "PBU 9/99". ) أمر وزارة المالية في الاتحاد الروسي بتاريخ 06.05.1999 رقم 33n (بصيغته المعدلة في 27.11.2006) "بشأن الموافقة على اللوائح المتعلقة بالمحاسبة" نفقات المنظمة "PBU 10/99". ) مرسوم حكومة الاتحاد الروسي المؤرخ 2 ديسمبر 2000 N 914 (بصيغته المعدلة في 26 مايو 2009) "بشأن الموافقة على قواعد الاحتفاظ بسجلات الفواتير المستلمة والصادرة ودفاتر الشراء ودفاتر المبيعات لضريبة القيمة المضافة العمليات الحسابية". ) مرسوم حكومة الاتحاد الروسي "بشأن الموافقة على القواعد الفيدرالية (المعايير) للتدقيق" رقم 696 بتاريخ 23 سبتمبر 2002 (بصيغته المعدلة في 19 نوفمبر 2008). ) مرسوم حكومة الاتحاد الروسي "بشأن إجراء إضافات للقواعد الفيدرالية (المعايير) للتدقيق" رقم 405 بتاريخ 04.07.2003. ) أبراموفا إي. أخبار عن حسابات القبض والضرائب // Glavbukh، 2009، No. 15. ) Akaneev A. المشتري هو المسؤول عن المورد // "المحاسبة العملية" ، 2009 ، رقم 3. ) Akchurina E.V. ، Solodko L.P. محاسبة محاسبة مالية. - م: دار النشر "امتحان" 2008. - 416 ص. ) Andryushchenko A. Passion for Receivables // Moscow Accountant، 2009، No. 6. ) Babaev Yu.A. محاسبة. - م: UNITI - DANA ، 2009. - 476 ص. ) Babaev Yu.A.، Komissarova I.P.، Borodin V.A. محاسبة. - م: UNITI-DANA ، 2009. - 382 ص. ) Bakaev A.S. قاموس المحاسبة التوضيحي. - م: دار النشر "محاسبة" 2009. - 176 ص. ) Belov N.G.، Khoruzhy L.I. محاسبة. - م: "كلوس" 2009. - 352 ) محاسبة / أ. باكاييف ، ب. بزركخ ، ن. فروبليفسكي وآخرون / إد. ملاحظة. بلا ذراعين. - م: دار النشر "محاسبة" 2008. - 736 ص. ) فاسيليف يو. ملامح التسويات مع الميزانية للضرائب في تنفيذ العمليات بموجب اتفاقيات القروض // "القضايا الفعلية للمحاسبة والضرائب" ، 2009 ، رقم 7. ) فاسيليف يو. محاسبة التسويات بشأن النقص المحدد في الأصول المادية // "منظمات الموازنة: المحاسبة والضرائب" ، 2009 ، رقم 9. ) Veshunova N.L.، Fomina L.V. محاسبة. - م: TK "Velby" ، 2008. 672 ص. ) Garifullin K.M. إيفاشكيفيتش ف. محاسبة محاسبة مالية. - قازان دار النشر KFEI، 2008. - 512 ص. ) Guseva T.M.، Sheina T.N. محاسبة. - م: TK "Velby" ، 2007. - 504 ص. ) دوروشنكو إي. بشأن فرض ضريبة اجتماعية واحدة على المدفوعات المنصوص عليها في قوانين العمل والمدنية في الاتحاد الروسي // نشرة الضرائب ، 2008 ، رقم 1. ) إليوشكين أ. تم تحديث الإبلاغ عن الضريبة الاجتماعية الموحدة // "المحاسبة. الضرائب. القانون "، 2008 ، رقم 9. ) كاليايف ك. تاجر الجملة يبيع البضائع من مستودع المورد. الاهتمام بالتصميم // Glavbukh، 2008، No. 10. ) Kamorjanova N.A.، Kartashova I.V. محاسبة. - سان بطرسبرج: بيتر ، 2008. - 312 ص. ) Kiryushina I. شطب حسابات الدفع // الملحق المحاسبي لصحيفة "الاقتصاد والحياة" ، 2008 ، العدد 17. ) كوزلوفا إي. المحاسبة في المنظمات. - م: المالية والإحصاء ، 2009. - 752 ص. ) كوزلوفا إي بي ، بابشينكو تي إن ، جالانينا إي إم. المحاسبة في المنظمات. - م: المالية والإحصاء ، 2009 - 332 ص. ) تعليقات على مخطط الحسابات الجديد. / إد. مثل. باكاييف. - م: وكالة المعلومات "IPB-BINFA" ، 2007. - 353 ص.

1. أنواع المدفوعات غير النقدية.

2. محاسبة التسويات مع الموردين والمقاولين.

3. المحاسبة عن التسويات مع المشترين والعملاء.

4. محاسبة مدفوعات الضرائب والرسوم.

5. محاسبة التسويات مع الأشخاص المسؤولين.

6. محاسبة التسويات مع الموظفين لعمليات أخرى.

7. محاسبة التسويات مع المؤسسين.

8. محاسبة التسويات مع مختلف المدينين والدائنين.

9. المحاسبة عن المستوطنات في المزرعة.

1 . نتيجة للعلاقات الاقتصادية بين المنظمات ، تنشأ حسابات مختلفة.

يتم إضفاء الطابع الرسمي على جميع التسويات التي تقوم بها المنظمات من خلال العقود ، ونتيجة لذلك تنشأ الالتزامات. تحدد لحظة حدوث الالتزام الفترة التي يتم فيها قبوله للمحاسبة. يظهر تصنيف المطلوبات في الشكل.

حسابات القبض هي ديون المنظمات الأخرى والموظفين والأفراد في هذه المنظمة (ديون المشترين للمنتجات المشتراة ، والأشخاص المسؤولين عن المبالغ الصادرة لهم في الحساب ، وما إلى ذلك). بشكل أساسي ، يتم أخذها في الاعتبار في الحسابات 62 ، 71 ، 76.

الحسابات الدائنة هي ديون هذه المنظمة لمنظمات وموظفين وأشخاص آخرين. ينعكس في الحسابات 60 ، 62 ، 66 ، 67 ، 68 ، 69.

في الميزانية العمومية ، تنعكس الذمم المدينة والدائنة حسب أنواعها. عند انتهاء فترة التقادم ، تخضع الذمم المدينة والدائنة للشطب. تم تحديد فترة التقادم العامة وفقًا للقانون المدني بثلاث سنوات (المادة 196). يبدأ حساب فترة التقادم في نهاية فترة أداء الالتزامات ، إذا تم تحديدها ، أو من اللحظة التي يكون فيها للدائن الحق في تقديم مطالبة لأداء الالتزامات.

يتم شطب الذمم المدينة التي انتهت فترة التقادم في نهاية السنة لتقليل الربح أو مخصص الديون المشكوك في تحصيلها.

يتم شطب الديون بأمر من الرأس ويتم تسجيله في السجل:

دينار حسابي 91 عقدة حسابات 62 ، 76.

دينار حسابي 63 عقدة حسابات 62 ، 76.

لا تعتبر الذمم المدينة المشطوبة ملغاة. يجب تسجيله في الحساب غير المرصود 007 "الديون المشطوبة بخسارة من المدينين المعسرين" خلال 5 سنوات من تاريخ الشطب لرصد إمكانية تحصيلها في حالة حدوث تغيير في حالة ممتلكات المدين.

أرز. 9. حسابات تسجيل الالتزامات والتسويات

يتم شطب الحسابات الدائنة ذات المدد المنتهية في النتيجة المالية للمؤسسة وتسجيلها على النحو التالي:

حسابات Dt 60 و 76 و Kt حسابات 91.

2 تتم التسويات المالية من قبل المنظمة إما نقدًا أو في شكل مدفوعات غير نقدية. في عملية المحاسبة عن معاملات التسوية ، يجب أن تنعكس نقطتان:

- استحقاق الديون ، أي إحضار فاتورة للدفع. في الوقت نفسه ، تزداد الحسابات المستحقة القبض على الحسابات النشطة ، وتزيد الحسابات المستحقة الدفع على الحسابات السلبية.

- سداد الديون (دفع ، تحويل أموال). في هذه الحالة ، تنخفض الذمم المدينة والدائنة.

يتم إنشاء سجلات المحاسبة التحليلية والتركيبية لعمليات التسوية بطريقة تحديد المواقع الخطية. لكل مدين ودائن ، يتم عرض رصيد الدين في بداية الفترة ، ودوران الخصم والائتمان للحساب ، ورصيد الدين في نهاية الفترة. يظهر تسلسل تسجيل عمليات التسوية في الشكل 10.

أرز. 10. نظام المحاسبة لعمليات التسوية

يتم تحديد أشكال المدفوعات غير النقدية من قبل الفن. 862- لائحة القانون المدني الصادرة عن البنك المركزي بتاريخ 03.10.02. "بشأن المدفوعات غير النقدية في الاتحاد الروسي":

- التسويات بأوامر الدفع ؛

- مستوطنات التحصيل ؛

- التسويات بشيكات.

- التسويات بموجب خطاب الاعتماد.

يتم اختيار أشكال المدفوعات غير النقدية من قبل المنظمات بشكل مستقل ويتم النص عليها في الاتفاقيات التي تبرمها المنظمات مع أحد البنوك. سيؤدي اختيار أكثر طرق الدفع عقلانية إلى تقليل الفجوة بين الوقت الذي يتلقى فيه المشترون المخزون ويقومون بالدفع ، والقضاء على تكوين حسابات الدفع غير المبررة ونمو أرصدة المخزون أثناء النقل.

هيكل المدفوعات غير النقدية والنقدية في الاتحاد الروسي على النحو التالي: 0.08٪ من جميع المدفوعات تتم عن طريق الشيكات ، 80٪ - بأوامر الدفع ، 0.024٪ - بالبطاقات المصرفية ، 7٪ - الفواتير ، مستندات التحصيل ، وغيرها من أشكال المدفوعات غير النقدية ، 13٪ مدفوعات نقدية.

المبادئ الرئيسية للمدفوعات غير النقدية هي:

- النظام القانوني للتسويات والمدفوعات ؛

- التسويات على الحسابات المصرفية ؛

- الحفاظ على السيولة عند مستوى يضمن عدم انقطاع المدفوعات ؛

- توافر قبول (موافقة) الدافع للدفع ؛

- إلحاح الدفع ؛

- مراقبة جميع المشاركين على صحة المستوطنات ، والامتثال للأحكام المعمول بها بشأن إجراءات تنفيذها ؛

- المسؤولية العقارية عن عدم الامتثال للشروط التعاقدية.

إن الامتثال للمبادئ الإجمالية يجعل من الممكن التأكد من أن الحسابات تفي بمتطلبات التوقيت والموثوقية والكفاءة.

أمر الدفع هو أمر مكتوب من صاحب الحساب إلى البنك لتحويل مبلغ معين من حسابه إلى حساب الشخص الذي يشير إليه الدافع في نفس المؤسسة المصرفية أو في مؤسسة بنكية أخرى خلال الفترة التي يحددها القانون ، ما لم تكن فترة أقصر منصوص عليه في اتفاقية الحساب المصرفي. يوضح الشكل 11 إجراء حساب أوامر الدفع.

أرز. 11. التسويات بأوامر الدفع

1 - يقدم الدافع أمر دفع إلى البنك ؛ 2 - يقوم بنك المشتري بشطب الأموال من حساب الدافع ؛ 3 - يرسل بنك المشتري أوامر الدفع إلى بنك المورد (المستفيد) ؛ 4 - يقوم بنك المورد (المستلم) بإيداع الأموال في حسابه وفقًا لأمر الدفع ؛ 5- تصدر البنوك كشوف حسابات لعملائها من حسابات جارية.

التسوية عن طريق طلبات الدفع - الطلبات هي مطالبة المورد للمشتري بالدفع ، على أساس مستندات الشحن والسلع المرفقة به ، تكلفة المنتجات المسلمة بموجب العقد ، والعمل المنجز ، والخدمات المقدمة. يوضح الشكل 12 إجراء التسويات حسب طلبات الدفع.

خطاب الاعتماد هو التزام نقدي مشروط للبنك يصدره نيابة عن العميل لصالح مورده ، والذي بموجبه يقوم البنك الذي فتح خطاب الاعتماد (البنك المصدر) بتسديد المدفوعات إلى المورد نفسه أو يفوض بنكًا آخر (البنك المنفذ) بإجراء هذه المدفوعات وفقًا للشروط المنصوص عليها في بيان خطاب الاعتماد الخاص بالمشتري مقابل المستندات ذات الصلة المقدمة من المورد. يوضح الشكل 13 إجراء التسويات على خطابات الاعتماد.

أرز. 12. تسوية عن طريق مطالبات الدفع

1 - يقدم المورد للمشتري مستندات تسوية وشحن للمنتجات المشحونة إليه والعمل المنجز والخدمات المقدمة ؛ 2 - يقدم المورد طلبات الدفع للبنك للتحصيل في السجل ؛ 3 - يرسل بنك المورد طلبات الدفع إلى بنك المشتري ؛ 4 - يقوم بنك المشتري بتحويل متطلبات الدفع إلى المشتري للقبول ؛ 5 - يقبل المشتري طلبات الدفع ؛ 6 - يقوم البنك بشطب الأموال من حساب المشتري ؛ 7 - إرسال طلبات الدفع المنفذة إلى بنك المورد ؛ 8 - يقيد بنك المورد الأموال في حساب المورد ؛ 9- تصدر المصارف لعملائها كشوف حسابات بنكية وطلبات سداد.

الشيك هو أمر كتابي من دافع إلى بنكه لدفع مبلغ معين من المال من حسابه لصاحب الشيك. يميز بين النقد والشيكات التسوية. يظهر ترتيب الدفع بالشيكات في الشكل 14.

شكل تسوية الكمبيالة هو تسوية بين المورد والدافع للسلع والخدمات مع دفع مؤجل على أساس مستند خاص بالفاتورة. السند الإذني هو سند إذني مكتوب غير مشروط بنموذج قانوني صارم ، يمنح مالكه (حامل السند الإذني) حقًا لا جدال فيه في مطالبة المدين بدفع مبلغ المال المشار إليه في السند الإذني عند الاستحقاق. هناك نوعان من الفواتير: بسيطة وقابلة للتحويل.

أرز. 13. التسويات بموجب خطابات الاعتماد