نموذج KM-7 عبارة عن مستند يتم تعبئته يوميًا يسجل قراءات سجلات النقد. يشير إلى الوثائق الأساسية للمؤسسة. يتم الإبلاغ من قبل أمين الصندوق الأول على أساس شهادات النوع. يجب إدخال البيانات الموجودة في الحقول في نهاية كل يوم عمل بعد تقديم تقرير Z. إذا اتبعت نص القانون ، فيجب أن يقع النموذج النهائي ، وكذلك التقارير المرفقة به ، في قسم المحاسبة في موعد لا يتجاوز يوم العمل التالي.

لا يلزم ملء KM-7 يدويًا. الشيء الرئيسي هو أن يكون التقرير مطبوعًا على وجهين ومصدقًا بتوقيعات الأشخاص المسؤولين.

بغض النظر عن عدد السيارات ، يتم إصدار تقرير واحد فقط في هذا النموذج يوميًا.

ملء العينة واستمارة فارغة KM-7

ملفات

تعبئة الحقول الخاصة باستمارة KM-7

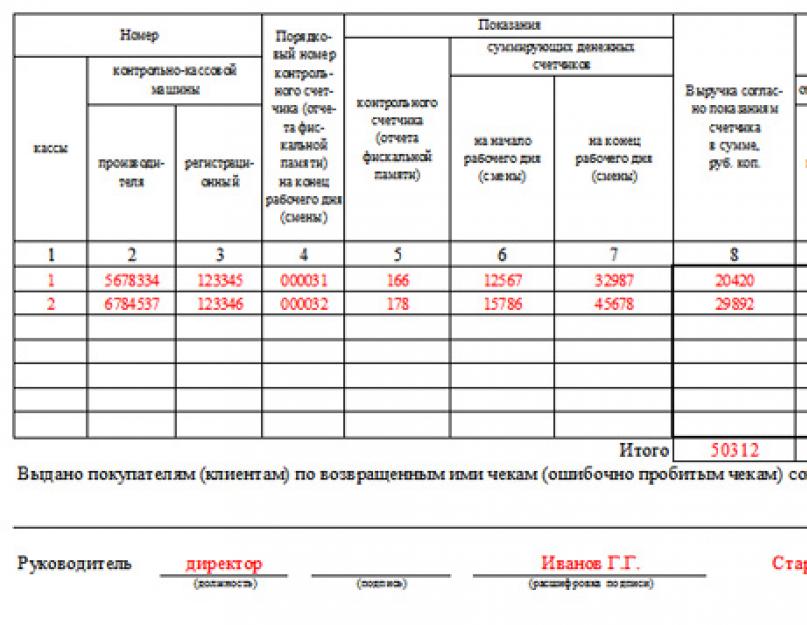

يجب أن يحتوي العنوان على تفاصيل الشركة. في هذه الحالة ، قد يكون الاسم غير مكتمل ، وقد لا تتم الإشارة إلى الوحدة الهيكلية. يتم تعيين ترقيم النموذج من قبل المؤسسة. يحافظ على الترتيب الشامل حتى بعد تغيير السنة التقويمية ، أي إذا كان في 31 ديسمبر KM-7 رقم 342 ، فسيكون في 1 يناير رقم 343 ، وليس رقم 1 ، كما قد يفترض المرء.

هات KM-7

يمكن القول أن غطاء KM-7 يتم تعبئته بطريقة قياسية. يتم إدخال بيانات المنظمة واسمها وعنوانها وجميع خصائصها الرقمية:

- يتضمن الجدول بالضرورة أرقام KKM ، والتي يتم إدخالها في العمودين 2 و 3.

- يمكن توضيح قيمة العمود 2 في جوازات سفر السيارات ، و 3 - في مستندات من مكتب الضرائب فيما يتعلق بتسجيل المعدات النقدية.

- في العمود 4 ، يتم إدخال الرقم Z من التقرير. رواد الأعمال على دراية بمثل هذه الحالات عندما اضطروا ، بعد إزالة هذا التقرير ، إلى فتح مكتب النقود مرة أخرى وتنفيذ العمليات. إذا حدث هذا ، فإننا نشير في العمود الرابع إلى رقم تقرير Z الأخير.

- يتم ترحيل إيرادات اليوم (الأعمدة 8-14) بواسطة الأقسام. إذا كانت الوحدة تحتوي على أكثر من 3 أقسام ، فيجب عليك ملء عدة نماذج.

- في المربعات 10 و 12 و 14 ، سيحتاج قادة الأقسام إلى التوقيع لتأكيد صحة المعلومات التي تم إدخالها.

إذا لم يكن لدى المؤسسة أقسام ، تظل الأعمدة 9-14 فارغة.

في الجزء السفلي من النموذج ، يتم ملء مقدار المرتجعات على الشيكات يوميًا ، بما في ذلك تلك التي تم كسرها عن طريق الخطأ. يتم إدخال الرقم بالكلمات دون تكرار الأرقام. يتم إدخال المبلغ الذي حصل عليه المشترون نقدًا فقط في الحقل. المبالغ المستردة عن طريق التحويل المصرفي لا تؤخذ في الاعتبار.

نذكرك أن نموذج KM-7 يتم تقديمه في نسخة واحدة يوميًا. إذا اكتشف مفتش الضرائب أثناء التفتيش عدم وجود مستند ، فسيتم فرض غرامات على الشركة والشخص المسؤول.

عندما لا تكون هناك حاجة إلى نموذج KM-7

خصوصية KM-7 هو أنه نموذج موحد. وبالتالي ، فإن الشركات التي لا تستخدم أكثر من سجل نقدي واحد لا تحتاج إلى ملء مثل هذا التقرير.

في الوقت نفسه ، يعد الاحتفاظ بهذه الوثائق إلزاميًا لجميع المؤسسات التي لديها سجلات نقدية ، حتى لو لم تكن متخصصة في أنشطة السلع أو تعمل وفقًا لنظام مبسط.

يترافق استخدام الكيانات التجارية لسجلات النقد مع إعداد وثائق نقدية متخصصة. إلى جانب الالتزام بإعداد شهادة - تقرير يومي للصراف عن قراءات CCP ومقدار الإيرادات ، هناك حاجة لملء ملحق موحد لهذه الشهادة (الشهادات) على بيانات KKM العدادات والإيرادات بشكل عام للمؤسسة. يتم تقديم هذا الغرض من خلال النموذج الموحد KM-7. من المهم أن تتذكر أنه في الفترة الحالية ، ليس من الضروري استخدام نماذج موحدة من الوثائق النقدية من قبل كيانات الأعمال. هذا هو نتيجة للتغييرات الهامة في مجال التنظيم القانوني لاستخدام CCP. ومع ذلك ، فإن الالتزام بتسجيل معلومات موجزة حول عدادات KKM والإيرادات لم يتم إلغاؤه من قبل الدولة. لذلك ، في حالة عدم وجود نموذج تم تطويره بواسطة التاجر بشكل مستقل ، لا يزال استخدام النموذج الموحد مناسبًا. ضع في اعتبارك اللوائح التي تحكم الطلب وإجراءات ملء هذا النموذج.

التنظيم القانوني

منذ عام 2013 ، لم تعد أشكال الوثائق التي وافقت عليها اللجنة الحكومية للإحصاء في روسيا إلزامية. ومع ذلك ، فإن وزارة المالية ، بعد أن نشرت المعلومات ذات الصلة ، استبعدت المستندات النقدية من قائمة هذه الوثائق.

تمت الموافقة على شكل المعلومات المعنية بموجب المرسوم الصادر عن لجنة الإحصاء الحكومية بتاريخ 25 ديسمبر 1998 رقم 132 (من الآن فصاعدًا - المرسوم رقم 132). في خطاب وزارة المالية في الاتحاد الروسي بتاريخ 16 سبتمبر 2016 N 03-01-15 / 54413 (تم لفت انتباه خطاب خدمة الضرائب الفيدرالية بتاريخ 26 سبتمبر 2016 N ED-4-20 / [البريد الإلكتروني محمي]) لوحظ: منذ اعتماد المرسوم رقم 132 ليس على أساس القانون الاتحادي الذي ينظم العلاقات القانونية بشأن استخدام CCP ، فإنه لا ينطبق على التشريع الخاص بـ CCP.

يؤدي هذا إلى استنتاج مفاده أن نموذج شهادة KM-7 المعتمد بموجب المرسوم رقم 132 لا ينطبق أيضًا على التشريع الخاص بمعدات تسجيل النقد ، وبالتالي ، فهو ليس إلزاميًا للاستخدام على أراضي روسيا.

في الوقت نفسه ، من المهم أن نتذكر أنه في حد ذاته ، يتم تضمين معلومات موجزة حول بيانات عدادات KKM والإيرادات في قائمة الوثائق التي قد تطلبها مصلحة الضرائب كجزء من وظيفة الدولة للتحكم في الاستخدام معدات تسجيل النقد (البند 2 ، المادة 5 من القانون الاتحادي الصادر في 05/22/2003 N 54-FZ ، الفقرة "1" البند 29 من اللوائح الإدارية ، التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي من 10 / 17/2011 N 133n ، الفقرة "ح" البند 34 من اللوائح الإدارية ، التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 17.10.2011 رقم 132 ن).

إجراء ملء استمارة المعلومات الموحدة KM-7

في الوقت الحالي ، لا توجد عقبات أمام التطوير والتطبيق المستقل للتوثيق النقدي. لم يتم إثبات أي مسؤولية عن عدم استخدام النموذج الموحد من قبل الدولة.

يجب على الأشخاص الذين يعتزمون الموافقة بشكل مستقل على مستند نقدي تضمين تفاصيله:

- الاسم والتاريخ

- اسم الكيان التجاري ؛

- محتوى العملية المقابلة (حقيقة) ؛

- قيمة القياس؛

- أسماء المناصب وتوقيعات الأشخاص المسؤولين عن معالجة العملية ذات الصلة (حقيقة)

في حالة عدم وجود نموذج تمت الموافقة عليه ذاتيًا ، يمكنك الاستمرار في استخدام النموذج المعتمد من قبل لجنة الإحصاء الحكومية.

نموذج فارغ KM-7

المتطلبات الرئيسية للمعلومات قيد النظر في شكل موحد هي كما يلي:

- يتم تشكيل المستند يوميًا في نسخة واحدة بواسطة كبير أمين الصندوق ؛

- نقل إلى قسم المحاسبة قبل بدء التحول التالي ؛

- لكل سجل نقدي ، يتم احتساب الإيرادات وتأكيدها من قبل الأشخاص المرخص لهم في بداية ونهاية العمل ؛

- يحتوي على المجاميع وفقًا لبيانات عدادات جميع سجلات النقد وإيرادات الشركة مع تقسيمها إلى الأقسام الهيكلية ذات الصلة ؛

- يتم تأكيد المعلومات من قبل رئيس الصندوق وأمين الصندوق.

في أي الحالات يتعين على المنظمات ملء استمارة KM-7 ، وفي أي الحالات لا؟ على سبيل المثال ، تمتلك المؤسسة رقم 1 مكتبًا نقديًا رئيسيًا ومكتبًا نقديًا للتشغيل. يوجد سجل نقدي واحد في مكتب النقدية التشغيلي. كل يوم ، يقوم أمين الصندوق بتسليم العائدات إلى أمين الصندوق التابع لمكتب النقد الرئيسي للمؤسسة. يسلم أمين الصندوق إلى أمين الصندوق لمكتب النقد الرئيسي KM-4 ، التقارير المالية. هل يحتاج أمين الصندوق في مكتب النقد الرئيسي للمؤسسة إلى ملء شهادة KM-7 في هذه الحالة؟ إذا ظهرت KKM ثانية في المؤسسة ، كيف تسير الأمور مع شهادة KM-7؟ المثال الثاني: المؤسسة رقم 2 لها قسم منفصل. في قسم منفصل يوجد مكتبان للنقد النقدي: مكتب نقدي تشغيلي (مكتب نقدي مع أول سجل نقدي) ومكتب النقدية الرئيسي للمؤسسة. عامل أمين الصندوق وأمين الصندوق في مكتب النقد الرئيسي في قسم فرعي منفصل هما نفس الشخص. كل يوم ، يقوم أمين الصندوق بإيداع العائدات في مكتب النقد الرئيسي لقسم فرعي منفصل ، وفي اليوم التالي يقوم بتسليم العائدات إلى أمين الصندوق للوحدة الرئيسية لليوم السابق وفقًا للتسوية النقدية. هل يملأ KM-7 هذه الحالة؟ إذا ظهرت 1 KKM أخرى في قسم منفصل ، فهل من الضروري إصدار KM-7؟

وفقًا للتعليمات (مرسوم اللجنة الحكومية للإحصاء في روسيا بتاريخ 25 ديسمبر 1998 رقم 132) ، يتم استخدام النموذج N KM-7 لتجميع تقرير موجز عن قراءات العدادات لسجلات النقدوإيرادات المؤسسة ليوم العمل الحالي وهي ملحق لتقرير شهادة أمين الصندوق للتاريخ الحالي.

مفهوم "التقرير الموجز" يعني وجود العديد من الأشياء التي تخضع للتقرير. في هذه الحالة ، هو CCT. وبالتالي ، إذا كان لدى مؤسسة أو قسم فرعي منفصل العديد من سجلات النقد (أكثر من واحد) ، فيجب ملء نموذج KM-7.

في الوقت نفسه ، يشير النموذج N KM-7 إلى الوثائق المتعلقة باستخدام سجلات النقد وفقًا لقانون CCP. وبالتالي ، فإن عدم تقديمها إلى مصلحة الضرائب أثناء المراجعة يمكن أن يؤدي إلى غرامة إدارية بموجب المادة. 19.7 من قانون الجرائم الإدارية للاتحاد الروسي:

للمسؤولين - من 300 إلى 500 روبل ؛

للكيانات القانونية - من 3000 إلى 5000 روبل.

وبالتالي ، بالنسبة إلى المثالين الأول والثاني ، ستظهر الحاجة إلى ملء نموذج KM-7 فقط عند تثبيت KKM آخر.

يتم إعطاء الأساس المنطقي لهذا الموقف أدناه في مواد نظام Glavbukh

يرتبط استخدام CCP بتنفيذ العديد من المستندات الأولية.

نهاية النوبة

في نهاية وردية العمل ، عامل الكاشير:

- على أساس تقرير Z ، يقوم بعمل إدخالات في مجلة أمين الصندوق في النموذج رقم KM-4 ؛

- يعد تقريرًا بشهادة أمين الصندوق بصيغة رقم KM-6. تعكس هذه الوثيقة أيضًا قراءات التحكم وإجمالي العدادات ، ومقدار الإيرادات لكل نوبة ومقدار الأموال المعادة للعملاء. يتم تحرير التقرير في نسخة واحدة ويتم تحويله مع العائدات إلى مكتب النقد الرئيسي.

- يُعيد إلى كبير أمين الصندوق في مكتب النقد الرئيسي مبلغ المال المستلم في بداية التحول للتبادل والتسويات الأولية مع العملاء. يتم تسجيل هذا العائد في دفتر الأستاذ للأموال المستلمة والصادرة عن أمين الصندوق في النموذج رقم KO-5. لتأكيد إعادة هذا المبلغ ، يوقع كبير أمين الصندوق في العمود 9.

هذا الإجراء منصوص عليه في البند 6.1 من القواعد النموذجية التي تمت الموافقة عليها بموجب خطاب وزارة المالية الروسية بتاريخ 30 أغسطس 1993 رقم 104 ، البنود ، 4.5 من تعليمات بنك روسيا بتاريخ 11 مارس 2014 رقم. 3210-U ، تعليمات لملء الاستمارات رقم KM-4 ورقم KM- 6 ، تمت الموافقة عليها ، تعليمات لملء النموذج رقم KO-5 ، الذي تمت الموافقة عليه بموجب مرسوم لجنة الإحصاء الحكومية في روسيا بتاريخ 18 أغسطس ، 1998 رقم 88.

استنادًا إلى شهادات - تقارير الصرافين - المشغلين ، يقوم أمين الصندوق (أمين الصندوق الرئيسي) بإعداد تقرير موجز لجميع سجلات النقد (نموذج رقم KM-7 "معلومات عن قراءات عدادات سجلات النقد وإيرادات المؤسسة"). وهي مصنوعة في نسخة واحدة. تعكس الأعمدة 5-7 من التقرير الموجز قراءات العدادات لكل KKM ، العمود 8 - مقدار الإيرادات. بشكل منفصل ، يشار إلى مقدار الأموال التي تم منحها للمشترين عند إعادة البضائع والمبالغ التي تم إدخالها عن طريق الخطأ. يتم توقيع التقرير الموجز من قبل أمين الصندوق الأول ورئيس المؤسسة. يتم تحويلها إلى قسم المحاسبة مع أوامر الاستلام والإنفاق وشهادات - تقارير الصرافين - المشغلين. يتم توفير هذا الإجراء من خلال التعليمات التي تمت الموافقة عليها بموجب المرسوم الصادر عن لجنة الإحصاء الحكومية في روسيا بتاريخ 25 ديسمبر 1998 رقم 132. *

إيلينا بوبوفا ،

مستشار الدولة لدائرة الضرائب في الاتحاد الروسي من المرتبة الأولى

2 - المادة:ما هي السجلات النقدية التي يجب الاحتفاظ بها

هل يلزم الاحتفاظ بنماذج KM-6 "تقرير مرجعي لمشغل الصراف" و KM-7 "معلومات عن قراءات عدادات KKM وإيرادات المؤسسة"؟

اعتبارًا من 1 يناير 2013 ، لم تعد أشكال مستندات المحاسبة الأولية الواردة في ألبومات النماذج الموحدة لوثائق المحاسبة الأولية إلزامية. هذا يتبع من المادة 9 من قانون المحاسبة.

في الوقت نفسه ، لا تنطبق هذه القاعدة على مؤسسات الدولة والبلديات.

يجب عليهم استخدام نماذج المستندات الواردة في ملاحق أمر وزارة المالية الروسية بتاريخ 15 ديسمبر 2010 رقم 173 ن. في الوقت نفسه ، لم يتم الإشارة إلى الاستمارات رقم KM-6 و No. KM-7 هناك. لذلك ، لا يُلزم التشريع الحالي رسميًا بملء هذه النماذج بعد 1 يناير 2013.

ومع ذلك ، فإن المعلومات الواردة من وزارة المالية الروسية رقم PZ-10/2012 توضح أن أشكال المستندات المستخدمة كوثائق محاسبية أولية وضعتها الهيئات المعتمدة على أساس القوانين الفيدرالية الأخرى لا تزال إلزامية للاستخدام. على سبيل المثال ، المستندات النقدية *.

من ناحية أخرى ، لا تنطبق النماذج المذكورة في السؤال على المستندات النقدية.

في الوقت نفسه ، يتم استخدام هذه النماذج عند تنفيذ تدابير الرقابة الضريبية والمالية. على سبيل المثال ، دعنا ننتقل إلى الفقرة 34 من اللوائح الإدارية ... بشأن تنفيذ الرقابة والإشراف على الامتثال لمتطلبات سجلات النقد ... المعتمدة بأمر من وزارة المالية الروسية بتاريخ 17 أكتوبر 2011 لا . 132n. وفقًا لذلك ، في أداء وظيفة الدولة ، اعتمادًا على الفترة قيد المراجعة وخصائص التسويات النقدية ، ينظر متخصصو التفتيش ، على وجه الخصوص ، في مجلة أمين الصندوق ، وتقرير شهادة أمين الصندوق ، وكذلك معلومات عن قراءات عدادات سجلات النقد وإيرادات المنظمة *.

I ل. كولودين ،

خبير محاسبة الميزانية

أحد المستندات النقدية التي يعدها أمين الصندوق يوميًا هو نموذج KM-7 - معلومات عن قراءات عداد KKM. يعكس هذا المستند البيانات الخاصة بكل سجل نقدي محدد.

يتضمن النموذج KM-7 معلومات عن قراءات العدادات في بداية ونهاية فترة زمنية معينة ، بالإضافة إلى إجمالي الإيرادات المستلمة من هذا السجل النقدي.

يتم نقل النموذج KM-7 إلى قسم المحاسبة يوميًا مع تقرير شهادة أمين الصندوق المشغل KM-6 ، ويمكن تنزيل النموذج وملء العينة.

أيضًا ، يُطلب من الصرافين إدخال البيانات يوميًا في سجل KM-4 ، ويمكن تنزيل عينة منها.

يتم نقل المعلومات حول قراءات العداد المُدخلة في نموذج KM-7 إلى قسم المحاسبة جنبًا إلى جنب مع المستندات المصاحبة التي تثبت إيرادات السجل النقدي - مستندات الدخل والنفقات. يتم تحويل عائدات السجل النقدي مع إصدار أمر نقدي وارد.

يمكن تنزيل نموذج KM-7 وعينة من معلومات التعبئة مجانًا بتنسيق Excel في أسفل المقالة.

ملء عينة KM-7

في بداية العمل ، يقوم أمين الصندوق الذي يخدم السجل النقدي بإدخال بيانات نموذج KM-7 على اسم المنظمة وعنوان موقعها ورقم التعريف الضريبي ورقم الهاتف. يشار أيضًا إلى نموذج KKM ، فيما يتعلق بملء المعلومات في نموذج KM-7 ، ليس فقط اسم النموذج مكتوبًا ، ولكن أيضًا رقم جواز السفر ، الرقم الذي تم الحصول عليه أثناء تسجيل KKT في مكتب الضرائب .

أمين الصندوق المسؤول عن إجراء العمليات باستخدام هذا السجل النقدي ، وملء المعلومات في نموذج KM-7 ، يجب أن يكتب اسمه بالكامل ، والصياغة الدقيقة للموقف. أمين الصندوق هذا مسؤول عن المعلومات المقدمة وعن جميع العمليات التي تتم في KKM للفترة المحددة. يتم تحديد مدة ووقت وردية العمل أيضًا في الجزء العلوي من نموذج KM-7. يتم تخصيص رقم للوثيقة ويتم كتابة تاريخ الانتهاء.

يعكس الجدول بيانات KKM لنوبة العمل ، ويجب إدخال البيانات التالية فيه:

- رقم التقرير المالي في نهاية يوم العمل ؛

- معلومات حول قراءات عدادات النقود في بداية ونهاية وردية العمل ؛

- الإيرادات في اليوم ، كفرق في قراءات العداد ؛

- توزيع الإيرادات حسب الإدارات (إن وجدت) ؛

- معلومات حول الشيكات التي أعادها العملاء ، وكذلك الشيكات غير الصحيحة ؛

- توقيع أمين الصندوق الأول ورئيس المنظمة.

يمكن تنزيل مثال لملء KM-7 أدناه.

نموذج KM-7 هو مستند يرتبط ارتباطًا مباشرًا باستخدام سجلات النقد مع ECLZ. تم إلغاء الالتزام باستخدامه اعتبارًا من يوليو 2016 مع تعديل قانون "بشأن استخدام سجلات النقد" بتاريخ 22 مايو 2003 رقم 54-FZ. ومنذ يوليو 2017 ، أصبح هذا النموذج بشكل عام غير ضروري بسبب توقف استخدام مكاتب النقد المجهزة بـ ECLZ. ومع ذلك ، فإن هذا لا يمنع استمرار استخدام نموذج KM-7 فقط بقدر ما يتعلق بمعلومات حول مبلغ الإيرادات المستلمة لكل نوبة.

حول التقنية التي استبدلت KKM بـ EKLZ ، اقرأ المقال "إجراء الانتقال إلى أجهزة تسجيل النقد عبر الإنترنت اعتبارًا من عام 2016" .

في وقت استخدام المكاتب النقدية المجهزة بـ ECLZ ، كان نموذج KM-7 ملحقًا إلزاميًا لنموذج موحد آخر - KM-6 ، والذي كان من المفترض أن يكون مشغل أمين الصندوق. ولكن مع إدخال التعديلات على قانون "بشأن تطبيق KKM" ، يتم ملء نموذج KM-6 فقط بناءً على طلب الكيان الاقتصادي.

يوفر التقرير في نموذج KM-7 أعمدة للإشارة إلى المصنع ، بالإضافة إلى أرقام التسجيل لجميع سجلات النقد المستخدمة. علاوة على ذلك ، كان مطلوبًا تشكيلها لأي عدد من سجلات النقد المتاحة ، بما في ذلك لسجل نقدي واحد.

تمت الموافقة على نموذج نموذج KM-7 بموجب مرسوم لجنة الإحصاء الحكومية للاتحاد الروسي بتاريخ 25 ديسمبر 1998 رقم 132. يمكنك تنزيله على موقعنا على الإنترنت.

ما هي ميزات ملء تقرير في نموذج KM-7

كان من المقرر إنشاء نموذج KM-7 يوميًا في نسخة واحدة وتسليمه إلى قسم المحاسبة قبل بدء وردية العمل التالية معًا:

- مع نموذج KM-6 ؛

- PKO ، RKO ؛

- يعمل في شكل KM-3 (لإعادة الأموال إلى المشترين).

الجدول ، وهو العنصر الرئيسي في نموذج KM-7 ، أشار ولخص المؤشرات لجميع العدادات المالية في CCP ، وكذلك للعائدات النقدية للكيان التجاري ككل أو مقسمًا حسب الأقسام (في هذه الحالة وقد تم التصديق على الأرقام بتوقيعات رؤساء الدوائر المعنية).

تمت الإشارة إلى المبالغ الواردة في الأعمال في نموذج KM-3 ، أي التي تم إرجاعها إلى مشتري الشركة ، بالكلمات في عمود خاص يقع أسفل الجدول.

تم اعتماد المعلومات المسجلة في نموذج KM-7 من قبل رئيس الكيان التجاري ، وكذلك من قبل أمين الصندوق الرئيسي.

اقرأ عن نموذج KUM-3 في المادة