Prag profitabilnosti- ovo je takav prihod od prodaje, u kojem kompanija nema gubitak, ali i dalje nema dobit.

Prag profitabilnosti je pokazatelj koji karakteriše obim prodaje proizvoda, pri kojem je prihod preduzeća od prodaje proizvoda (radova, usluga) jednak troškovima. Ovo je obim prodaje pri kojem privredni subjekt nema ni dobit ni gubitak.

Izvršena je analiza praga profitabilnosti u programu FinEcAnalysis u bloku Izračun točke rentabilnosti korištenjem operativne poluge.

Formula praga profitabilnosti

Prag profitabilnosti određuje se formulom:

Sinonimi

tačka rentabilnosti, tačka solventnosti, kritični obim prodaje

Je li stranica bila od pomoći?

Više informacija o pragu profitabilnosti

- Potreba da se u analizi marže uzmu u obzir i drugi prihodi i rashodi

V 1 min prag profitabilnosti kritični obim prodaje datog proizvoda u realnim iznosima, komadima, tonama itd. - Efekat operativne poluge u sistemu marginalne analize

VM V 0,4 0,37 0,5 Prag profitabilnosti FC KBM Hiljada rubalja 9,293,071 8,697,659 6,257,244 - Nizak prag profitabilnosti i inspekcije na licu mjesta

A-M 2009. 564 str.. 12 Prag profitabilnosti URL http www audit-it ru news account 735137.html 13. Petukh A V Modeliranje - Analitičke mogućnosti konsolidovanog izvještavanja za karakterizaciju finansijske stabilnosti

Izračun operativne poluge omogućava rješavanje problema korištenja praga profitabilnosti u razvoju proizvodnih programa, kao i maksimiziranje profita zbog relativnog smanjenja konstanti - Tačka rentabilnosti za više proizvoda

Proizvod d nije prešao svoj prag profitabilnosti i dao je gubitak u iznosu od -1133 rubalja, ali ipak - Analiza rentabilnosti proizvodnog procesa preduzeća

Da bi se pronašla tačka rentabilnosti, prag profitabilnosti mora biti vođen nivoom na koji bi prihod kompanije trebao pasti da bi ostvarila profit. - Finansijski oporavak preduzeća

Izračunavanje tačke rentabilnosti praga profitabilnosti 8.8. Zbirni oblik bilansa prognoze 8.9. Izračunavanje pokazatelja tekuće likvidnosti i kapitala - Formiranje finansijske politike organizacije, uzimajući u obzir faze životnog ciklusa

I pored toga što privredni subjekt dostiže prag profitabilnosti, potrebno je povećanje zaduživanja, što rezultira visokim finansijskim rizikom. U fazi usporavanja rasta... U fazi rasta u više karakteriziraju pokazatelji korištenja resursa i investicionog obrta koji imaju najveći utjecaj na promjenu obima rasta proizvodnje i profitabilnost prodaje imovine kapital itd. Fazu recesije određuje niz indikatora koji karakterišu finansijsku - Analiza finansijskih rezultata

Izračunavanje praga profitabilnosti i finansijske sigurnosne margine Indikatori Iznos hiljada rubalja Promjena - hiljada rubalja po... Sa takvim prihodom, profitabilnost je jednaka nuli. Zapravo, prihod je iznosio 6263775 hiljada rubalja - Postupak pripreme zaključaka Ministarstva ekonomski razvoj i trgovinu Ruska Federacija i Federalna služba Rusije o finansijskom oporavku i stečaju u okviru programa finansijskog oporavka organizacija sa strateški značaj za nacionalna bezbednost državni ili socio-ekonomski značaj

Istovremeno, potrebno je uporediti postojeću strukturu troškova sa strukturom u 1989. - 1990. ili nekoj drugoj godini koja se može smatrati godinom finansijske stabilnosti - obračun fiksnih i varijabilnih troškova proizvodnje i određivanje tačaka rentabilnosti pragovi profitabilnosti za svaku vrstu proizvodnje izračunati kao obim proizvodnje - Formiranje multifaktorskog kriterijuma za procenu investicione atraktivnosti organizacije

Neto profitabilnost organizacije Prekoračenje praga od 5%, prema časopisu Forbes, ukazuje na visoku - Procjena rizika vjerovatnoće stečaja korištenjem logit modela

Drugo, faktor korištenja starosti organizacije i njenog graničnog praga jednak je samo binarnoj vrijednosti > ili< 10 лет также обоснован не в... В-третьих оба показателя рентабельности как и оба показателя темпов роста одновременно присутствующие в модели сходны между собой Тем - finansijski leveridž

Negativno značenje razlika finansijske poluge dovodi do smanjenja prinosa na kapital.U ovom slučaju se ili smanjuju troškovi prikupljanja pozajmljenog kapitala ili odbijaju ... - Kako napisati savršeni izvještaj o novčanim tokovima za top menadžment kompanije

Povraćaj gotovine od prodaje % 8,4 -1,58 10,2 -0,38 - 3 -8,82 - Napominjemo da u toku... Preduzeće postavlja iste pragove materijalnosti za stavke troškova za odstupanja stvarnih plaćanja od planiranih vrijednosti tekućeg mjeseca i iz značenja prošlosti - Finansijska sigurnost preduzeća: analitički aspekt

Međutim, ukupni trend je pozitivan – kompanija je smanjila svoj udio dugovanja u valuti bilansa i prag koeficijenta brze likvidnosti je dovoljan Iz analize tekuće likvidnosti jasno je da ako u 2012. - Kako proceniti finansijsku stabilnost preduzeća? Standardi finansijske održivosti za preduzeća u građevinarstvu i poljoprivredi

Pored šest glavnih razmatranih koeficijenata, mnogi drugi indikatori se takođe koriste za analizu finansijskog stanja preduzeća, na primer, EBITDA marža % 4, banka nudi standardnu vrednost > 1 koeficijent finansiranja zbog ... Model CART takođe prepoznaje da odabrane varijable mogu imati nelinearan učinak na vjerovatnoću bankrota poduzeća bilo kakvo povećanje ili smanjenje ključnog indikatora ne mora nužno povećati vjerovatnoću bankrota poduzeća sve dok vrijednost indikatora ne prelazi određenu vrijednost prag određen modelom Svaki čvor binarnog stabla, kada se podijeli, ima samo dva potomka koja se zovu djeca - Programi finansijske analize za revizora

Većina programa pruža korisniku standardne metode finansijske analize, analize likvidnosti, rentabilnosti, povrata na kapital. Obično se koriste metode regulisane različitim pravila sveobuhvatna analiza Uredba Vlade... FinEkAnalysis djeluje kao izvor znanja i može značajno smanjiti prag da revizor uđe čak i u pitanja koja mu nisu poznata. Osim toga, scenario analize može biti - Teorije politike dividendi i njihov razvoj na primjeru ruskog tržišta

Na francuskom, samo veličina kompanije, nivo profitabilnosti i mogućnosti ulaganja utiču na iznos isplate dividende 7 U Ayvazyanu, visoki dugovi smanjuju... Numeričko modeliranje zasnovano na 270 zapažanja pokazuje da ako iznos vlasničkog kapitala pređe prag 8< sup руб т е 700 млн руб то вероятность выплаты дивидендов увеличивается до - Uticaj ograničenja likvidnosti na ulaganja industrijskih kompanija u istraživanje i razvoj i efektivnost inovativnih aktivnosti

Ukupna Profitabilnost ispod prosječne stope na kredite Nestabilno finansijsko stanje Visoka tehnologija 44 18 62 Srednja tehnologija visoka... IR na određenoj graničnoj vrijednosti τ - očekivani iznos dobiti od prodaje inovativnih proizvoda Druga jednačina Heckmanovog modela odražava

je iznos prodaje pri kojem kompanija može pokriti sve svoje troškove bez ostvarivanja profita. Termin se često koristi. Zauzvrat, pokazuje kako profit raste s promjenom prihoda.

Za izračunavanje praga profitabilnosti uobičajeno je podijeliti troškove na dvije komponente:

- - povećanje proporcionalno povećanju obima proizvodnje (prodaja robe).

- - ne zavise od količine proizvedenih proizvoda (prodate robe) i od toga da li obim poslovanja raste ili opada.

Vrijednost praga profitabilnosti je od velikog interesa za zajmodavca, jer ga zanima pitanje stabilnosti kompanije i njene sposobnosti da plaća kamatu na kredit i glavnicu. Stabilnost preduzeća određuje stepen viška obima prodaje iznad praga profitabilnosti.

style="center">

Hajde da uvedemo notaciju:

Formula za izračunavanje praga profitabilnosti u monetarnom smislu:

PRd \u003d V * Zpost / (V - Zper)

Formula za izračunavanje praga profitabilnosti u fizičkom smislu (u komadima proizvoda ili robe):

PRn \u003d Zpost / (C - ZSper)

Na slici ispod, fiksni troškovi su 300, varijabilni troškovi po jedinici proizvodnje su 10, cijena je 25, prag profitabilnosti (tačka rentabilnosti) PRn = 20 komada.

Kada se dostigne prag profitabilnosti, linija prihoda prelazi i prelazi liniju ukupnih (bruto) troškova, linija profita prelazi 0 - kreće se iz zone gubitka u zonu profita.

Profitabilnost je relativni indikator prinos i obično se izražava kao procenat ili kao dobit po jedinici uloženih sredstava. U tom smislu, zanimljivo je vidjeti kako izgledaju linije profitabilnosti i troškova kada se preračunaju po jedinici proizvodnje.

Kao i na prethodnoj slici, fiksni troškovi 300, varijabilni troškovi po jedinici proizvodnje 10, cijena 25, prag profitabilnosti (tačka rentabilnosti) PRn = 20 komada.

Kada se preračuna po jedinici proizvodnje, vidimo da neke konstante postaju promenljive i obrnuto. Neke ravne linije su se pretvorile u krivulje.

Grafikon pokazuje da:

- Kako se obim povećava, smanjuje se udio fiksnih troškova po jedinici proizvodnje. Tako se linija fiksnih troškova smanjuje.

- Udio varijabilnih troškova je konstantan za svaku jedinicu proizvodnje.

- Ukupni trošak po jedinici proizvodnje (trošak) se smanjuje.

- Sa zapreminom oslobađanja od 20 kom. linija troškova prelazi liniju cijene (trošak je jednak cijeni) i ide ispod nje.

- Prema tome, linija profita prolazi kroz 0, profit postaje pozitivan.

- Linija fiksnih troškova prelazi liniju (), tj. marža doprinosa jednaka je fiksnim troškovima. Dalje, linija granične dobiti ide iznad linije fiksnih troškova - formira se profit.

Excel tabele se mogu koristiti za brzo izračunavanje opcija i procenu uticaja različitih odnosa cena/cena.

Bilo koji posao nastaje u svrhu ostvarivanja profita, a ponekad je važno shvatiti s kojim obimom prodaje će kompanija poslovati s gubitkom, a kada će početi da ostvaruje dobit. Linija koja razdvaja ove količine ima rečit naziv – prag profitabilnosti, odnosno nivo na kome još uvek nema profita, ali ni gubitka. Dakle, prag profitabilnosti je trenutak samodovoljnosti. Često se naziva tačka rentabilnosti efikasan alat prilikom planiranja proizvodnje, procene obima prodaje, perioda otplate i finansijskih rizika.

Prag profitabilnosti: formula

u prirodnim jedinicama, pri određivanju broja jedinica proizvodnje koje treba prodati da bi se pokrili nastali troškovi i ostvarila nulta dobit (PR 1);

in novčani ekvivalent, koji određuje trošak ovog volumena (PR 2).

Obračun PR-a se zasniva na pokazateljima troškova - konstantnim (koji ostaju nepromijenjeni uz fluktuacije obima proizvodnje i prodaje) i varijabilnim (mijenjaju se u zavisnosti od promjena u proizvodnji i obimu prodaje). Osnovna sredstva uključuju amortizaciju imovine, plate AUP-a, marketinške troškove, zakup i komunalna plaćanja. Varijable su troškovi nabavke sirovina i komponenti, plate radnika u radnji, plaćanje troškova energenata i toplotnih resursa itd.

Vrijednost PR 1 određuje obim prodaje pri kojem će profit biti nula.

Formula za izračunavanje PR-a u fizičkim jedinicama:

PR 1 \u003d R post / jedinica / (C jedinica - R po / jedinici),

gdje je R pošta/jedinica i R trans/jedinica - prosječan zbir fiksnih i varijabilnih troškova po jedinici proizvodnje,

C jedinica - cijena jedinice robe.

PR indikator u monetarnom smislu izračunava se po formuli:

PR 2 \u003d B x R stub (B - R traka),

gdje R stub i R traka - ukupni fiksni i varijabilni troškovi,

B je prihod.

Vrijednost PR-a u ovom slučaju određuje trošak proizvedene i prodate robe do trenutka povrata.

Izračun praga profitabilnosti: primjer

Pretpostavimo da kompanija proizvodi i prodaje proizvode, čija svaka jedinica ima u prosjeku 200 rubalja. fiksni troškovi i 100 rubalja. varijable. Cijena jedinice robe je 150 rubalja.

|

Obim izdanja |

Troškovi |

Ukupni troškovi |

Prihod od prodaje |

Profit |

|

|

trajno |

varijable |

||||

Koristeći formule izračunavamo:

PR 1 = R pošta / jedinica / (C jedinica - R po / jedinici) = 200 / (150 - 100) = 4, tj. da biste dosegli tačku rentabilnosti, morate prodati 4 jedinice robe.

PR 2 \u003d B x R post / (B - R traka) \u003d 150 x 200 / (150 - 100) = 600 rubalja, tj. u monetarnom smislu, obim proizvodnje i prodaje za postizanje praga profitabilnosti će biti 600 rubalja.

Ove kalkulacije pokazuju analitiku - ako obim prodaje ne dostigne izračunate vrijednosti, kompanija ima gubitke, i obrnuto, višak pokazatelja ukazuje na to da kompanija ostvaruje profit, prešavši nultu liniju.

Jednostavnost izračuna ovog primjera je zbog idealnih početnih podataka, koje, naravno, nećete pronaći u stvarnim uvjetima: svi pokazatelji ostaju nepromijenjeni, iako u životu povećanje obima prodaje uzrokuje povećanje troškova, a nije uvijek moguće u potpunosti prodati sve proizvedene proizvode. Čitaoca samo upoznajemo sa algoritmom proračuna, a kompanija će morati sama da prilagodi proračune trenutnoj situaciji na tržištu.

Nudimo složeniju verziju izračuna PR-a.

Primjer: kako izračunati prag profitabilnosti za proizvodno preduzeće

Industrijsko preduzeće specijalizovano za proizvodnju 3 vrste delova. U tabeli kombiniramo i početne podatke i izračun PR-a:

|

Indeks |

Detalji |

Ukupno |

|||

|

prodaja proizvoda u komadima |

|||||

|

cijena 1 jedinice proizvodnje u rubljama. |

424 (prosječna cijena) |

||||

|

prihod u rubljama |

|||||

|

varijabilni troškovi |

|||||

|

plata |

|||||

|

režijski troškovi |

|||||

|

Ukupni varijabilni troškovi |

|||||

|

Ukupna dobit (čl. 03 - str. 9) |

|||||

|

Dobit po jedinici proizvodi (str. 10/ str. 01) |

|||||

|

varijabilni trošak po jedinici. itd. (strana 9/stranica 01) |

|||||

|

fiksni troškovi |

|||||

|

komunalne usluge |

|||||

|

AUP plata + premije osiguranja |

|||||

|

Ukupni fiksni troškovi |

|||||

|

porez na prihod |

|||||

|

Ukupni fiksni troškovi |

|||||

|

Ukupni troškovi (stranica 19 + stranica 9) |

|||||

|

PR u kom.(str. 19/(str. 02 - str. 12) |

|||||

|

PR u rub.(stranica 03 x strana 19/(stranica 03 - strana 9) |

105908,70 |

||||

Grupisanjem troškova prema varijabilnim i fiksnim kriterijumima, izračunavamo prag profitabilnosti:

PR 1 \u003d R post / (C jedinica - R po / jedinici) = 58000 / (424 - 191,8) = 249,78 kom.

PR 2 = B x R post / (B - R traka) (212000 x 58000) / (212000 - 95900) = 105908,70 rubalja, tj. da bi se dostigao nivo rentabilnosti i pokrili uloženi troškovi, potrebno je 249,78 jedinica. robe u ukupnom iznosu od 105.908,70 rubalja. Dalja prodaja će postati profitabilna.

Što u potpunosti pokriva sve troškove ove ili one korporacije. Treba imati na umu da ova kompanija ne ostvaruje dobit, ali istovremeno ne ostaje na gubitku. Drugim riječima, možemo reći da je to nulti pokazatelj, što je znak da preduzeće radi, ali istovremeno postoji samo „daj-primi“ promet novca, bez curenja i prihoda.

čista teorija

Povodeći analogiju sa matematikom, bez koje je izuzetno teško zamisliti ekonomiju, dolazimo do zaključka da je prag profitabilnosti nula. Takva granična vrijednost nije ni jedno ni drugo dobar znak, niti loše. U kom pravcu će se stvari kretati zavisi od konkretne situacije. Ako se sljedeća transakcija poduzeća pokaže uspješnom, tada će se premašiti prag profitabilnosti, odnosno prihod će biti primljen. Ako transakcija ne uspije ili ne uspije iz drugih razloga, ovaj indikator će biti ispod nule, što znači da radi s gubitkom.

Vršimo kratku kalkulaciju

Takođe treba napomenuti da je prag profitabilnosti zbir komponenti sa kojima se izračunava. Prvo se određuju oni koji ne zavise od obima proizvodnje. Među njima su iznajmljivanje prostora, održavanje opreme, plate zaposlenima itd. Nakon toga se obračunavaju varijabilni troškovi. One ovise o količini proizvedenih proizvoda, a također dodatno utiču na profit.

Kako to funkcionira u praksi

Moderni zajmodavci koji podržavaju male i velika preduzeća, uvek povezivati pojmove kao što je prag profitabilnosti i Sve je objašnjeno mnogo jednostavnije nego što zvuči: to znači da prihod preduzeća premašuje baš ovaj nulti prag, što pokazuje da se posao ne radi sa gubitkom. Uostalom, važno je da svaki sponzor zna da će kompanija moći ne samo da plati kamatu za korišćenje kreditnih sredstava, već i da otplati glavnicu u ugovorenom roku.

Formule i proračuni

Sada razmotrite kako oni vide sam prag toga krajnje je jednostavan:

- prihod x / prihod - varijabilni troškovi.

Koristeći ove indikatore, najlakše je izračunati finansijsku održivost preduzeća. Ako posmatramo prag profitabilnosti sa takozvane prirodne tačke gledišta, onda izvodimo još jednu formulu:

- fiksni troškovi / prihod po jedinici proizvodnje - trošak po jedinici proizvodnje.

Nekim ljudima je lakše kretati se kroz analizu ovih podataka.

Druge opcije za određivanje profitabilnosti

Kada se razmotri ovaj ekonomski ekvivalent u obliku grafikona, postaje jasno da kompanija dostiže svoju profitabilnost kada linija prihoda pređe nulu i poraste iznad bruto troškova. Na ovoj fazi ne može biti gubitaka, indikator može samo rasti. Prag profitabilnosti je procentualni pokazatelj koji ukazuje na upotrebu sredstava u kompaniji. Ponekad se izražava i kao prinos na jednu jedinicu sredstava koja su za to uložena. Ove informacije mogu biti dostupne menadžmentu kompanije, kao i bankama i kreditorima koji sarađuju sa njim.

Razmotrite prag profitabilnosti preduzeća, formulu izračuna i njen odnos sa tačkom rentabilnosti i marginom finansijske snage.

Prag profitabilnosti(analogno.bip,rentabilnosttačka, tačka rentabilnosti, kritična tačka, prag profitabilnosti)- ovo je obim prodaje preduzeća, pri kojem se postiže minimalni nivo profita (jednak nuli). Drugim rečima, preduzeće radi na osnovu svojih troškova. Prag profitabilnosti preduzeća se ponekad naziva u praksi.

Svrha procjene praga profitabilnosti u definiciji minimuma prihvatljiv nivo obim proizvodnje i prodaje, na osnovu kojih se izračunava margina finansijske snage neophodna za održavanje održivog funkcionisanja preduzeća. Prag rentabilnosti procenjuju kako vlasnici preduzeća prilikom planiranja buduće proizvodnje i obima prodaje, tako i poverioci i investitori prilikom procene finansijskog stanja.

Prilikom izračunavanja praga rentabilnosti koriste se dvije vrste troškova (troškova):

- fiksni troškovi (engleski)VA,varijablatroškovi)- vrsta troškova preduzeća, čija veličina ne zavisi od promena u obimu proizvodnje i prodaje proizvoda.

- varijabilni troškovi (engleski)FC,fiksnotroškovi)- vrsta troškova preduzeća, čija veličina direktno zavisi od obima proizvodnje i prodaje proizvoda.

Fiksni troškovi će uključivati - troškove plata osoblja, zakup proizvodnih i drugih prostorija, odbitke za jedinstveni socijalni porez i porez na imovinu, troškove marketinga itd.

Varijabilni troškovi se sastoje od troškova sirovina, materijala, komponenti, goriva, električne energije, premium dijela plate osoblje itd.

Zbir svih fiksnih troškova čini ukupne fiksne i varijabilne troškove preduzeća (TVC, TFC).

Za izračunavanje praga profitabilnosti preduzeća analitički se koriste sljedeće dvije formule:

BEP 1 (rentabilnost tačka) - prag profitabilnosti u novčanom smislu;

TR (Ukupno Prihod) - prihod od prodaje proizvoda;

TFC (Ukupno fiksno Troškovi) - ukupni fiksni troškovi;

TVC (Ukupno varijabla Troškovi) - ukupni varijabilni troškovi.

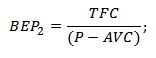

BEP 2 (rentabilnost tačka) - prag profitabilnosti izražen u prirodnom ekvivalentu (obim proizvodnje);

P (Cijena) - jedinična cijena prodate robe;

AVC( Prosjek varijabla Troškovi) - prosječni varijabilni troškovi po jedinici robe.

|

★ |

Izračun praga profitabilnosti u Excel-u

Da bi se izračunao prag profitabilnosti, potrebno je izračunati fiksne, varijabilne troškove preduzeća i obim prodaje (prodaje) robe. Na slici ispod prikazan je primjer glavnih parametara za izračunavanje praga profitabilnosti.

Glavni parametri za procenu praga profitabilnosti preduzeća

U sljedećoj fazi potrebno je izračunati kako će se profit i troškovi promijeniti od obima prodaje robe. Fiksni troškovi su prikazani u koloni "B", oni se neće mijenjati sa obimom proizvodnje. Varijabilni jedinični troškovi će se povećati proporcionalno proizvodnji (kolona "C"). Formule za obračun prihoda i troškova bit će sljedeće:

Varijabilni troškovi preduzeća=$C$5*A10

Opšti troškovi preduzeća=C9+B9

Prihodi=A9*$C$6

Neto profit=E9-C9-B9

Slika ispod prikazuje ovaj proračun. Prag rentabilnosti u ovom primjeru je postignut sa obimom proizvodnje od 5 kom.

Procjena praga profitabilnosti preduzeća u Excel-u

Pretpostavimo drugu situaciju u kojoj su poznati obim prodaje, varijabilni i fiksni troškovi i potrebno je odrediti prag rentabilnosti. Da biste to učinili, možete koristiti gornje formule za analitičke proračune.

Prag profitabilnosti u novčanom smislu=E26*B26/(E26-C26)

Prag profitabilnosti u naturi=B26/(C6-C5)

Izračunavanje nivoa profitabilnosti pomoću formula u Excel-u

Rezultat je sličan" ručni način» određivanje praga rentabilnosti. Treba napomenuti da u praksi ne postoje apsolutno fiksni ili apsolutno varijabilni troškovi. Svi troškovi su dopunjeni "uslovno fiksnim" i "uslovno varijabilnim" troškovima. Činjenica je da s povećanjem proizvodnje nastaje "efekat razmjera", koji se sastoji u smanjenju troškova (varijabilnih troškova) proizvodnje jedinice robe. Takođe sa fiksnim troškovima, koji se takođe mogu menjati tokom vremena, na primer, cena zakupa prostora. Kao rezultat toga, tokom tranzicije preduzeća iz serijske u masovnu proizvodnju, javlja se dodatna stopa profita i dodatna margina finansijske snage.

Određivanje praga profitabilnosti grafički

Drugi način za određivanje praga profitabilnosti je pomoću grafikona. Da bismo to učinili, koristimo podatke koji smo već dobili gore. Kao što vidite, prag profitabilnosti odgovara tački preseka prihoda i ukupni troškovi preduzeća ili jednakost neto dobiti na nulu. Kritični nivo profitabilnosti postiže se obimom proizvodnje od 5 jedinica.

Grafička analiza prihoda i rashoda preduzeća

Prag profitabilnosti i margina finansijske snage preduzeća

Određivanje minimalno dozvoljenog nivoa prodaje omogućava vam planiranje i stvaranje margine finansijske snage - to je višak obima prodaje ili neto dobiti koji omogućava kompaniji da funkcioniše i održivo se razvija. Na primjer, ako trenutni obim proizvodnje (prodaje) odgovara 17 jedinica, tada će margina financijske sigurnosti biti jednaka 240 rubalja. Grafikon ispod prikazuje područje finansijske snage preduzeća sa obimom prodaje od 17 jedinica.

Margina finansijske snage preduzeća

Marža finansijske sigurnosti pokazuje udaljenost preduzeća od tačke rentabilnosti, što je veća margina sigurnosti, to je preduzeće finansijski stabilnije.

|

★ (izračun Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR omjera) + predviđanje kretanja kursa |

Sažetak

Prag profitabilnosti omogućava vam da procenite kritični nivo proizvodnje preduzeća, na kojem je njegova profitabilnost jednaka nuli. Ova analitička procjena je važna za strateško upravljanje i razvoj strategija za povećanje obima prodaje i planiranje obima proizvodnje. Trenutno na obim prodaje utječe mnogo različitih faktora: sezonska potražnja, nagle promjene u cijeni sirovina, goriva, energije, proizvodne tehnologije konkurenata itd. sve to tjera kompaniju da stalno traži nove mogućnosti za razvoj. Jedno od modernih perspektivnih područja za povećanje obima proizvodnje je razvoj inovacija, jer to stvara dodatne konkurentske prednosti na prodajnom tržištu.