Osnovno sredstvo podliježe otpisu u slučaju njegovog otuđenja: prodaje, likvidacije ili u drugim slučajevima. U našem članku ćemo vam reći kako dokumentirati otpis, kako ga prikazati u računovodstvenom i poreznom računovodstvu, a mi ćemo dati primjere dokumentacije, uključujući primjer naloga za otpis osnovnih sredstava.

Registracija, kretanje i otuđenje osnovnih sredstava regulisano je računovodstvom PBU 6/01 „Računovodstvo osnovnih sredstava“ (Naredba Ministarstva finansija 26n od 30.03.01) i Uputstvom za računovodstvo osnovnih sredstava (stalna sredstva) (Naredba od Ministarstvo finansija 91n od 13.10.03.).

Vrijednost imovine se otpisuje kada se otuđi ili ne može ostvariti ekonomske koristi u budućnosti. Predmet se može odložiti u sljedećim slučajevima:

- prodaja;

- donacije;

- prestanak upotrebe zbog moralnog ili fizičkog habanja;

- hitan odgovor;

- identifikovanje nedostataka tokom inventara;

- transferi u obliku uloga u osnovni kapital drugog društva;

- u drugim slučajevima.

Inventar

U cilju utvrđivanja sigurnosti imovine, organizacije vrše popis. Postupak za njegovo sprovođenje uređen je Metodološkim uputstvom odobrenim Naredbom Ministarstva finansija broj 49 od 13. juna 1995. godine.

Popis je takođe neophodan da bi se identifikovala osnovna sredstva koja nisu pogodna za upotrebu, ili čija je dalja upotreba u delatnosti preduzeća nepraktična. Uzorak naloga za provođenje popisa osnovnih sredstava možete preuzeti na kraju članka.

Provođenje inspekcije može biti obavezno i proaktivno. Popis je potreban u sljedećim slučajevima (klauzula 1.5 Smjernica):

- izrada godišnjih izvještaja (popis osnovnih sredstava je dozvoljen jednom u tri godine);

- promjena materijalno odgovornog lica;

- utvrđivanje činjenica štete i krađe imovine;

- prirodnih katastrofa.

Za obavljanje popisa, uprava kompanije imenuje komisiju. Preporučljivo je uključiti predstavnike administracije, službenike inženjersko-tehničkih službi i finansijske službenike. Pregled se vrši u prisustvu osobe odgovorne za sigurnost imovine.

Ako se utvrdi zastarjela ili oštećena oprema, komisija može odlučiti da popravi, obnovi OS ili ga likvidira.

Uzorak naloga za popis osnovnih sredstava

Popravka, modernizacija i rekonstrukcija

Da bi se OS mogao dugo koristiti, mora se popraviti. Prilikom popravke karakteristike objekta se ne poboljšavaju, već se samo održava njegova održivost. Troškovi popravke smatraju se troškovima tekućeg perioda iu računovodstvenom i u poreskom računovodstvu (član 1. člana 260. Poreskog zakona Ruske Federacije).

Modernizacija ili rekonstrukcija opreme vrši se u cilju poboljšanja njenih performansi, snage, produženja životnog veka ili promene namene. Troškovi takvog rada uzimaju se u obzir kao kapitalna ulaganja i povećavaju cijenu objekta koji se modernizuje (klauzula 27 PBU 6/01, tačka 2 člana 257 Poreznog zakona Ruske Federacije).

Amortizacija na rekonstruisanu ili modernizovanu opremu nastavlja da se obračunava tokom čitavog perioda rada. Ali ako se radovi na modernizaciji i rekonstrukciji nastave duže od 12 mjeseci, tada bi amortizacija trebala biti zaustavljena dok se radovi ne završe (član 2. člana 322. Poreskog zakona Ruske Federacije).

Uzorak naloga za modernizaciju osnovnih sredstava

Konzervacija

Tokom zastoja, OS se može staviti u skladište. Ovaj postupak uključuje skup mjera za očuvanje integriteta i upotrebljivosti imovine dok se ponovo ne počne koristiti u poslovanju.

Proceduru za konzervaciju objekata razvija i odobrava organizacija samostalno. Treba imati na umu da prenos neaktivne opreme na naftalin nije odgovornost kompanije, već takvu odluku donosi uprava kompanije.

Troškovi konzervacije i uklanjanja opreme sa njega uključeni su u troškove preduzeća u tekućem periodu. Prilikom prelaska na konzervaciju, treba imati na umu da nekretnina neće biti oslobođena poreza na imovinu za ovaj period. Ali obračun amortizacije treba obustaviti kada se objekat zaustavi na period duži od tri mjeseca (član 2. člana 322. Poreskog zakona Ruske Federacije).

Uzorak naloga o konzervaciji osnovnih sredstava

Likvidacija

Za utvrđivanje mogućnosti daljeg korišćenja imovine, odlukom uprave kompanije, formira se komisija koja uključuje lica odgovorna za sigurnost imovine, tehničke stručnjake, finansijske radnike (član 77 Naredbe Ministarstva finansija 91n od 13.10.2003.).

Komisija je zadužena za pregled objekta, donošenje odluke o likvidaciji, utvrđivanje razloga nemogućnosti daljeg rada i lica koja su za to odgovorna, kao i sastavljanje akta o stavljanju van pogona. Akt o otpisu može samostalno izraditi organizacija ili se može koristiti jedan od jedinstvenih oblika: OS-4, OS-4a, OS-4b (Rezolucija Državnog odbora za statistiku Ruske Federacije 7 od 21.01.2003. ). Na osnovu akta predmet se ispisuje iz registra i stavlja se oznaka raspolaganja na njegovu inventarnu kartu.

Preostala vrijednost otpisanog predmeta se iskazuje kao neposlovni rashodi u računovodstvenom i poreskom računovodstvu na dan akta o otpisu. Takođe, vanposlovni troškovi treba da odražavaju troškove demontaže, uklanjanja i drugih radnji u vezi sa likvidacijom objekta.

Komponente likvidiranog objekta, pogodne za dalju upotrebu, iskazuju se po tekućoj tržišnoj vrijednosti, iskazanoj u prihodima iz poslovanja.

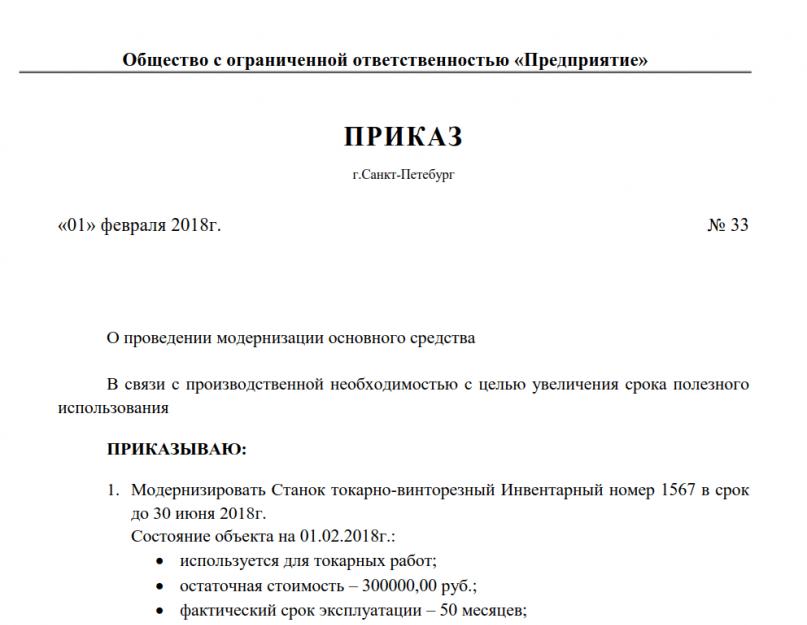

Nalog o modernizaciji osnovnih sredstava

Formiranje naloga za modernizaciju osnovnog sredstva je neophodan deo procedure za ažuriranje materijalno-tehničke baze preduzeća.

Šta se podrazumeva pod pojmom "stalna sredstva"

Ovaj koncept uključuje sva sredstva koja zaposleni u organizaciji koriste u procesu proizvodnje. To može biti:

- materijali;

- oprema;

- tehnika;

- mašine (pod uslovom da je njihov trošak iznad 40 hiljada rubalja);

- transport;

- zgrada;

- zgrade itd.

Svi su u bilansu kompanije i sve radnje sa njima podliježu obaveznom računovodstvu.

Modernizacija - zašto je potrebna i šta je to?

U procesu neprekidnog rada, sva osnovna sredstva se prilično brzo troše. Kao rezultat toga, za dalju nesmetanu upotrebu, moraju se blagovremeno ažurirati ili modernizirati. Ovo je također relevantno u slučaju zastarjelosti radnih alata koji su nastali tijekom njihove upotrebe, kvarova i kvarova.

Modernizacija– to su radovi koji se izvode u vezi sa osnovnim sredstvima koji dovode do njihovog poboljšanja, promjene namjene (tehnološke ili servisne), povećanja snage, produktivnosti, proširenja mogućnosti primjene itd.

Osim toga, modernizacija dovodi do povećanja knjigovodstvene vrijednosti osnovnog sredstva i trajanja njegovog korištenja.

Modernizaciju mogu obaviti zaposleni u kompaniji (ako su na raspolaganju kvalificirani stručnjaci) ili korištenjem usluga treće strane.

Zašto vam je potrebna narudžba?

Neophodan je nalog za modernizaciju osnovnog sredstva da bi se pokrenuo ovaj proces.

Na osnovu naloga rukovodioca formira se odgovarajuća komisija koja prepoznaje određeni objekat materijalno-tehničke baze kao potreban za ažuriranje, sačinjava plan rada i priprema ostalu dokumentaciju. Ona takođe kontroliše proceduru modernizacije, a zatim, nakon izvršenih poboljšanih manipulacija, prihvata osnovno sredstvo.

Ko piše nalog

Direktna funkcija izrade naloga može biti dodijeljena rukovodiocu strukturne jedinice, sekretaru, advokatu ili drugom zaposleniku bliskom upravi kompanije.

Nakon formiranja naloga, isti se mora dostaviti direktoru na potpis - bez njegovog autograma obrazac neće dobiti pravni status.

Karakteristike poretka, opšte tačke

Ako ste suočeni sa zadatkom kreiranja naloga za modernizaciju osnovnog sredstva, a niste baš sigurni kako to točno treba napisati, pročitajte preporuke u nastavku i pogledajte primjer - lako možete kreirati vlastiti dokument na temelju na njemu.

Prije svega, dajemo neke opće informacije koje su tipične za sve takve radove.

- Za početak, recimo da se nalog može sastaviti u bilo kojem obliku, jer danas ne postoji jedinstveni uzorak ovog dokumenta. Ali ako organizacija ima odobreni predložak narudžbe, onda narudžba mora biti napravljena prema njenoj vrsti. U tom slučaju, opcija dizajna mora biti definisana propisima preduzeća.

- Nalog se može napisati rukom ili odštampati na kompjuteru, ali uz naknadni ispis - potreban je kako bi direktor i zaposleni u kompaniji imali mogućnost da ispod njega stave svoje osobne potpise.

- Nije potrebno pečatirati obrazac pomoću klišea za pečate – pečate treba koristiti samo kada je ova norma za interne papire utvrđena računovodstvenom politikom kompanije.

- Nalog je uvek sastavljen u jednom originalnom primjerku a zatim se evidentira u dnevniku administrativne dokumentacije, koji obično vodi sekretar.

- Trajanje naloga se određuje pojedinačno u samom dokumentu, ali ako u njemu nema takve oznake, onda je automatski jednako jednoj godini od trenutka njegovog kreiranja.

- Nakon sastavljanja i upoznavanja sa nalogom zainteresovanih, isti se prenosi u skladište sekretara ili drugog odgovornog službenika. Nakon isteka roka važenja, obrazac se može poslati u arhivu preduzeća, gde se mora čuvati vremenski period utvrđen zakonom ili internim aktima preduzeća.

Uzorak naloga za modernizaciju osnovnih sredstava

Na početku dokumenta piše:

- naziv kompanije;

- naziv naloga i njegov broj (prema internom toku dokumenata);

- datum kreiranja naloga i lokalitet u kojem je kompanija registrovana.

- opravdanost stvaranja naloga (u vezi sa kojim se stvarnim okolnostima pojavila ova potreba);

- osnova (tj. pozivanje na zakonsku normu ili interni dokument kompanije - akt, dopis, itd.);

- zahtjev za modernizacijom stavke osnovnog sredstva (navedene su njene identifikacijske karakteristike - naziv, model, broj itd.);

- vremenski okvir u kojem je potrebno izvršiti modernizaciju;

- stanje objekta u trenutku modernizacije: period njegovog stvarnog rada, stepen istrošenosti, zaostala vrijednost, dostupnost tehničke dokumentacije i dr.;

- sastav komisije koja će pratiti proces modernizacije (može uključivati i zaposlene u preduzeću (tehničke stručnjake, računovođu, advokate itd.) i stručnjake treće strane);

- zadaci pred članovima komisije;

- odgovorni zaposleni u pojedinim oblastima ovog procesa (organizacijske, proizvodne, finansijske i dr.).

Na kraju, dokument potpisuju direktor i svi zaposleni u njemu.

Šta je modernizacija osnovnih sredstava

U članku će se govoriti o modernizaciji osnovnih sredstava. Šta su, zašto je proces neophodan i kako izdati nalog - u nastavku.

Često u preduzećima postoji potreba za promenom karakteristika kvaliteta objekata. Da biste to postigli, morate zamijeniti zastarjele elemente novima.

Izvodi se takozvana modernizacija glavnih resursa. Kako to pravilno implementirati?

Opće informacije

U toku rada osnovna sredstva se troše, pa se često moraju mijenjati.

Modernizacija se može provesti na dva načina - ekonomski (vlastitim naporima organizacije) i ugovorni (ako proces provodi vanjska organizacija).

Nemojte brkati modernizaciju sa popravkom; to su različiti koncepti. Kao rezultat popravka, indikatori se ne mijenjaju, karakteristike ostaju iste.

Postoje neke razlike u računovodstvu za modernizaciju u poreznim i računovodstvenim izvještajima:

Objekt se smatra glavnim resursom ako ispunjava sljedeće zahtjeve:

- nekretnina se koristi u roku od godinu dana;

- cilj je ostvarivanje profita;

- objekat mora biti predmet amortizacije;

- trošak mora biti veći od utvrđene granice.

Definicije

Zašto je to potrebno?

U početku se modernizacija provodi s ciljem vraćanja performansi ili tehničkih karakteristika koje ne utječu na kvalitetu rada objekta.

Proces je također neophodan za poboljšanje rada mehanizma i dodavanje novih funkcija.

Normativna osnova

Prema članu 257 (klauzula 2) Poreskog zakonika, svrha modernizacije je poboljšanje primarnih pokazatelja funkcionisanja OS.

U istom članku se navodi da se početni trošak objekta može promijeniti tokom završetka, rekonstrukcije ili modernizacije.

U skladu sa članom 259 Poreskog zakona (klauzula 4), troškovi modernizacije moraju biti uključeni u troškove amortizacije.

Član 258. Poreskog zakona kaže da ako se, kao rezultat modernizacije, vijek trajanja objekta ne produži, onda porezni obveznik mora uzeti u obzir preostali period.

Kako modernizovati osnovno sredstvo

Postupak modernizacije odvija se u nekoliko faza:

Dokumentovanje

Da bi rad na modernizaciji bio priznat, računovođa mora dokumentirati proces. Primarni dokumenti su pisani dokazi da je operacija izvedena i završena.

Na osnovu njih se sastavlja računovodstvo. Ako transakcije nisu potkrijepljene dokumentima, one se ne uzimaju u obzir. Prvo, morate izdati naredbu - ona daje pravo na izvršenje modernizacije.

U dokumentu mora biti naveden razlog za proces, vrijeme i detalji o osobama odgovornim za modernizaciju. Prije početka rada potrebno je formirati komisiju.

Ona će pregledati objekte, odobriti raspored rada i drugu dokumentaciju. Zatim morate sklopiti sporazum sa izvođačem (ako postupak ne provodi lično organizacija).

Nakon toga, objekti se prenose na modernizaciju. U tu svrhu se izdaje račun za prenos osnovnih sredstava. Nakon završetka radova sastavlja se akt prijema i predaje objekata koji su bili predmet modernizacije.

Moraju ga potpisati članovi komisije, rukovodstvo preduzeća i predstavnici institucije čiji su zaposleni sprovodili proces.

Podaci za svaki objekat nalaze se u inventarnim karticama. Kada se glavni resurs prihvati za računovodstvo, za njega se kreira takva kartica.

Formiranje naloga (uzorak)

Bez naloga menadžmenta organizacije, početak procesa modernizacije nije moguć. U dokumentu mora biti naveden razlog za postupak i vrijeme njegovog sprovođenja.

Certifikat za naknadnu ugradnju

Dodatna oprema se provodi kako bi se glavnom resursu dale nove mogućnosti i karakteristike. Proces znači da je imovina opremljena novim dijelovima umjesto zamjene starih.

Firma može izvršiti dodatnu opremu samostalno ili uključiti treću stranu. U drugom slučaju se sklapa ugovor sa izvođačem.

Dokumentacija ovog procesa zavisi od toga da li ga organizacija sprovodi sopstvenim naporima ili ne.

Ako se osnovna sredstva prenose na treće lice, potrebno je sačiniti akt o prijemu i predaji osnovnih sredstava na dovršenje. Ne postoji jedinstvena forma forme, tako da se akt može razviti u bilo kojoj formi.

Akt omogućava nadoknadu štete u slučaju oštećenja osnovnog sredstva od strane izvođača. Ako takav dokument nedostaje, biće teško dokazati krivicu.

Akt moraju potpisati članovi komisije, lica odgovorna za proces i zaposleni koji su odgovorni za sigurnost objekta. Nakon toga, akt odobrava šef organizacije i prenosi se na računovođu.

Formula za izračunavanje stope ažuriranja

Indikator obnove omogućava utvrđivanje dijela novih osnovnih sredstava od onih raspoloživih na kraju izvještajnog perioda u organizaciji.

Izračunava se na sljedeći način - početni trošak osnovnih sredstava koja su primljena za cijeli period dijeli se sa primarnim troškom osnovnih sredstava na kraju perioda.

Koristeći koeficijent, možete saznati u kojoj je fazi organizacija. Ako je indikator manji od 1, onda je institucija na ivici ugovaranja svoje industrije.

Ako je više od 1 – proširenje proizvodnje. Ako se koeficijent postepeno smanjuje, onda to ukazuje na smanjenje opremljenosti poduzeća glavnim resursima.

Odraz u računovodstvenim transakcijama

Modernizacija i rekonstrukcija osnovnih sredstava su predmet računovodstva. U računovodstvu se koriste sljedeći unosi:

FAQ

Tokom postupka često se postavljaju mnoga pitanja.

Pogledajmo najčešće:

Sa nultom zaostalom vrijednošću

Zakonski je moguća modernizacija amortizovanih osnovnih sredstava. Takav objekat, kao i do sada, ispunjava uslove, tako da se može koristiti u budućnosti.

Organizacija ima nekoliko rješenja - izvršiti ponovnu procjenu ovih objekata ili nastaviti voditi evidenciju amortiziranih objekata po njihovom broju.

Kompanija samostalno bira opciju. Pogledajmo svaku metodu. Prema Pravilniku o računovodstvu, revalorizacija osnovnih sredstava može se vršiti na dobrovoljnoj osnovi.

Transakcije prilikom otpisa osnovnih sredstava pročitajte ovdje.

Postupak se provodi ako se na dan izvještaja cijena takvog objekta razlikuje od njegove originalne cijene. Stoga se može izvršiti revalorizacija.

Vrijedi razmotriti nekoliko važnih nijansi:

Druga opcija je kvantitativno obračunavanje glavnih resursa. Ako organizacija ne želi da vrši revalorizaciju, onda može nastaviti da koristi nula osnovnih sredstava, vodeći njihovu kvantitativnu evidenciju u računovodstvenim izveštajima.

Bez obzira koju opciju kompanija izabere, rezultati neće imati uticaja na poresko računovodstvo i neće biti posledica.

Velike ili tekuće popravke

Osnovno sredstvo se može vratiti u toku remonta - osnovnih, tekućih ili velikih. Preporučljivo je izvršiti popravke prema unaprijed izrađenom planu.

Tekuće popravke su zamena pojedinih rezervnih delova u cilju održavanja rada objekta. Glavni – istovremena zamena onih delova koji su dotrajali.

Kako iskazati popravke u računovodstvu - zaduženje računa 25 - opšti troškovi proizvodnje, konto 26 - troškovi domaćinstva, kreditno konto 96 - rezerve za dalje troškove.

Važnost popravke potvrđuje se posebnim aktom prilikom identifikacije kvarova i oštećenja glavnog resursa. Sastavlja se i izjava o nedostatku.

Ako organizacija sama izvrši popravke, tada neće biti potrebni nikakvi dokumenti. Ukoliko se objekat prenosi na treće lice, potrebno je izdati račun za kretanje glavnog resursa.

Nakon popravke objekta potrebno je sastaviti akt obrasca OS-3. popunjava se bez obzira na to kako je popravka obavljena.

Zadaci računovodstva popravki OS-a su sljedeći:

- prati pravilno izvršenje dokumenata;

- utvrditi obim i cijenu izvršenih popravki;

- vrši kontrolu utroška sredstava dodijeljenih za postupak;

- identifikovati moguća odstupanja.

Ostale vrste popravki su aktuelne. Kada se dokumentiraju velike popravke, moraju se uzeti u obzir sljedeće nijanse:

- obračunski koeficijenti su uključeni u procjenu popravke;

- predračun i tehnička dokumentacija moraju se izraditi na osnovu važećih cijena, normativa i tarifa;

- faktura dobavljača delova mora sadržati vezu sa cenom na osnovu koje se ova cena utvrđuje;

- ako su velike popravke obavljene po ugovoru, tada je potrebno izraditi odgovarajuću dokumentaciju;

- Svaki materijal mora biti fakturisan;

- Završetak glavnog remonta dokumentuje se aktom prijema i primopredaje objekta.

Tekuće popravke se izvode redovno, prema izrađenom rasporedu radova.

Ako oštećenje može oštetiti opremu, mora se odmah popraviti. Iznos troškova za tekuće popravke organizacija treba unaprijed planirati.

Rad u 1C

Da biste izvršili nadogradnju u programu 1C, nisu potrebni posebni napori. Prvo morate popuniti dokument za prijem usluga - otvorite program i odaberite polje "Prijem robe i usluga".

Nakon otvaranja dnevnika, kreirajte novi dokument i popunite ga. Čim se naznače datum, druga strana i operacija, idite na kolonu „Usluge“.

Ovdje ćete morati popuniti tražene podatke - račun za modernizaciju, njegov iznos itd. Prije podnošenja dokumenta potrebno je još jednom provjeriti podatke.

Nakon toga će uslijediti sam proces modernizacije. Također morate kreirati novi dokument i popuniti ga, odabrati vrstu poboljšanja (u ovom slučaju modernizacija).

Nakon toga treba naznačiti predmet modernizacije i otići na odjeljak „Računovodstvo i porezno računovodstvo“. Ovo je neophodno za ovo. Za izračunavanje količine postupka.

Nijanse pojednostavljenog poreskog sistema

Za poreske obveznike koji primenjuju pojednostavljeni režim oporezivanja, osnovna sredstva su imovina koja se priznaje kao amortizovana.

Odnosno, kada njegov rok važenja prelazi godinu dana, a početni trošak je 20 hiljada rubalja. Troškovi nabavke osnovnih sredstava uzimaju se u obzir od trenutka kada objekat počne da se koristi.

Ako je OS kupljen prije prelaska na pojednostavljeni porezni sistem, onda njegov trošak troškova ovisi o njegovom korisnom vijeku trajanja. U slučaju prodaje resursa, prvo morate odrediti koliko je vremena prošlo od evidentiranja troška.

Ako je manje od 3 godine, tada je za potrebe oporezivanja potrebno preračunati osnovicu. Za svaki period u kojem je osnovica bila predmet preračunavanja, potrebno je dostaviti deklaraciju.

O amortizacionim grupama osnovnih sredstava u 2018. pročitajte ovdje.

Kako izračunati preostalu vrijednost osnovnih sredstava za porez na imovinu pogledajte ovdje.

Odbici amortizacije, kada su pojednostavljeni u računovodstvu, mogu se prikazati u bilo kom trenutku – kvartalno, mesečno, godišnje.

Prilikom kupovine osnovnih sredstava, oni se uzimaju u obzir u bilansu stanja - iznos troškova koji je na njih utrošen. Ovo uključuje:

- iznos isplaćen prodavcu prema ugovoru;

- za isporuku i montažu objekta;

- porez, plaćanje dažbine državi;

- carine, naplate i druge troškove.

Glavni resursi u organizaciji koja primjenjuje pojednostavljeni porezni režim mogu se stvoriti na dva načina - ekonomski ili ugovorni.

Proces je formalizovan aktom. Prilikom prodaje većih resursa, njihova vrijednost se mora otpisati iz bilansa stanja. Ali prvo morate otpisati trošak obračunate amortizacije.

Amortizacija se obračunava mjesečno za svaki objekat posebno. Organizacija ima pravo da izvrši ponovnu procjenu osnovnih sredstava jednom godišnje - na kraju izvještajnog perioda.

Stoga je neophodna modernizacija glavnih resursa kako bi se postrojenje vratilo u funkciju i poboljšale njegove performanse. Računovodstvo imovine vodi se iu poreskom i u računovodstvenom izveštaju.

Postupak se može obaviti unutar same organizacije ili uz pomoć treće strane - ugovorom. Postupak modernizacije je potvrđen potrebnom dokumentacijom.

ovo je zanimljivo:

- Obavezno učešće branioca u predmetima maloletnika Garancija ustavnog prava maloletnika na odbranu je obavezno učešće branioca u krivičnom postupku ako je osumnjičeni (okrivljeni) […]

- Naredba o imenovanju lica odgovornog za kontrolu proizvodnje Naredba o imenovanju lica odgovornog za kontrolu proizvodnje (PC) je važan dokument u sistemu toka dokumenata za zaštitu rada. Omogućava vam da [...]

- Dadilja koja živi u kući direktni poslodavac Gradska socijalna pomoć Moskva Topli razgovori Moskva Bruto godišnje: 49.500 rub. Gradska socijalna pomoć Moskva Dadilja za porodicu u Mangazeya centru Moskva Dadilja za porodicu u Mangazeya centru […]

- Rad u Sočiju u sanatorijumima sa smeštajem Hotel Bristol Soči Šef kuhinje/šef hotelskog restoranskog servisa Generalni kuvar Gala Valcer Soči Bračni par/au pair Konobar sa smeštajem Sobarica sa smeštajem Vadim […]

- Odluke i zaključci QCC Zaključci o preporukama za upražnjena radna mjesta ZAKLJUČAK Grad Sankt Peterburg 25. oktobra 2013. Kvalifikacioni odbor sudija grada Sankt Peterburga u sastavu: predsjedavajući […]

- Otpis troškova pravnih usluga Dobar dan. Da li mislite na pravnu uslugu koju vam pruža treća strana? Kako evidentirati troškove u računovodstvu? U pravilu se pravni troškovi priznaju […]

U članku će se govoriti o modernizaciji osnovnih sredstava. Šta su, zašto je proces neophodan i kako izdati nalog - u nastavku.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Često u preduzećima postoji potreba za promenom karakteristika kvaliteta objekata. Da biste to postigli, morate zamijeniti zastarjele elemente novima.

Opće informacije

U toku rada osnovna sredstva se troše, pa se često moraju mijenjati.

Modernizacija se može provesti na dva načina - ekonomski (vlastitim naporima organizacije) i ugovorni (ako proces provodi vanjska organizacija).

Nemojte brkati modernizaciju sa popravkom; to su različiti koncepti. Kao rezultat popravka, indikatori se ne mijenjaju, karakteristike ostaju iste.

Postoje neke razlike u računovodstvu za modernizaciju u poreznim i računovodstvenim izvještajima:

Objekt se smatra glavnim resursom ako ispunjava sljedeće zahtjeve:

- nekretnina se koristi u roku od godinu dana;

- cilj je ostvarivanje profita;

- objekat mora biti predmet amortizacije;

- trošak mora biti veći od utvrđene granice.

Definicije

| Modernizacija | Proces poboljšanja dizajna koji poboljšava performanse i upotrebu objekta. |

| Računovodstvo | Prikupljanje informacija, njihova sinteza i analiza u vezi sa stanjem imovine organizacije (finansijski) |

| Poresko računovodstvo | Računovodstvo preduzeća, čija je svrha prikupljanje i sistematizacija podataka o troškovima i dobiti |

| Rekonstrukcija | Mjere usmjerene na povećanje karakteristika - snage, produktivnosti, nivoa proizvodnje |

| Popravka glavnih resursa | Proces djelomične restauracije pojedinačnih objekata u cilju održavanja njihovog radnog stanja |

| Retrofitting | Dopunjavanje glavnih resursa novim rezervnim dijelovima, dijelovima i drugim elementima koji će objektu dati dodatne mogućnosti |

| Amortizacija | Prenos troškova osnovnih sredstava tokom njihovog habanja na trošak prodaje proizvoda |

Zašto je to potrebno?

U početku se modernizacija provodi s ciljem vraćanja performansi ili tehničkih karakteristika koje ne utječu na kvalitetu rada objekta.

Proces je također neophodan za poboljšanje rada mehanizma i dodavanje novih funkcija.

Normativna osnova

Ako organizacija sama izvrši popravke, tada neće biti potrebni nikakvi dokumenti. Ako se objekt prenosi na treću stranu, potrebno je registrirati prijenos glavnog resursa.

Nakon popravke objekta potrebno je izraditi. popunjava se bez obzira na to kako je popravka obavljena.

Zadaci računovodstva popravki OS-a su sljedeći:

- prati pravilno izvršenje dokumenata;

- utvrditi obim i cijenu izvršenih popravki;

- vrši kontrolu utroška sredstava dodijeljenih za postupak;

- identifikovati moguća odstupanja.

Ostale vrste popravki su aktuelne. Kada se dokumentiraju velike popravke, moraju se uzeti u obzir sljedeće nijanse:

- obračunski koeficijenti su uključeni u procjenu popravke;

- predračun i tehnička dokumentacija moraju se izraditi na osnovu važećih cijena, normativa i tarifa;

- faktura dobavljača delova mora sadržati vezu sa cenom na osnovu koje se ova cena utvrđuje;

- ako su velike popravke obavljene po ugovoru, tada je potrebno izraditi odgovarajuću dokumentaciju;

- Svaki materijal mora biti fakturisan;

- Završetak glavnog remonta dokumentuje se aktom prijema i primopredaje objekta.

Tekuće popravke se obavljaju redovno, prema razvijenim.

Ako oštećenje može oštetiti opremu, mora se odmah popraviti. Iznos troškova za tekuće popravke organizacija treba unaprijed planirati.

Rad u 1C

Da biste izvršili nadogradnju u programu 1C, nisu potrebni posebni napori. Prvo morate popuniti dokument o prijemu - otvorite program i odaberite polje "Prijem robe i usluga".

Nakon otvaranja dnevnika, kreirajte novi dokument i popunite ga. Čim se naznače datum, druga strana i operacija, idite na kolonu „Usluge“.

Ovdje ćete morati popuniti tražene podatke - račun za modernizaciju, njegov iznos itd. Prije podnošenja dokumenta potrebno je još jednom provjeriti podatke.

Nakon toga će uslijediti sam proces modernizacije. Također morate kreirati novi dokument i popuniti ga, odabrati vrstu poboljšanja (u ovom slučaju modernizacija).

Nakon toga treba naznačiti predmet modernizacije i otići na odjeljak „Računovodstvo i porezno računovodstvo“. Ovo je neophodno za ovo. Za izračunavanje količine postupka.

Nijanse pojednostavljenog poreskog sistema

Za poreske obveznike koji primenjuju pojednostavljeni režim oporezivanja, osnovna sredstva su imovina koja se priznaje kao amortizovana.

Odnosno, kada njegov rok važenja prelazi godinu dana, a početni trošak je 20 hiljada rubalja. Troškovi nabavke osnovnih sredstava uzimaju se u obzir od trenutka kada objekat počne da se koristi.

Ako je OS kupljen prije prelaska na, tada njegov trošak ovisi o njegovom korisnom vijeku trajanja. U slučaju prodaje resursa, prvo morate odrediti koliko je vremena prošlo od evidentiranja troška.

Ako je manje od 3 godine, tada je za potrebe oporezivanja potrebno preračunati osnovicu. Za svaki period u kojem je osnovica bila predmet preračunavanja, potrebno je dostaviti deklaraciju.

Odbici amortizacije, kada su pojednostavljeni u računovodstvu, mogu se prikazati u bilo kom trenutku – kvartalno, mesečno, godišnje.

Pri kupovini osnovnih resursa oni se uzimaju u obzir u visini troškova koji su na njih utrošeni. Ovo uključuje:

- iznos isplaćen prodavcu prema ugovoru;

- za isporuku i montažu objekta;

- porez, plaćanje;

- carine, naplate i druge troškove.

Glavni resursi u organizaciji koja primjenjuje pojednostavljeni porezni režim mogu se stvoriti na dva načina - ekonomski ili ugovorni.

Proces je formalizovan aktom. Prilikom prodaje većih resursa, njihova vrijednost se mora otpisati iz bilansa stanja. Ali prvo morate otpisati trošak obračunate amortizacije.

Amortizacija se obračunava mjesečno za svaki objekat posebno. Organizacija ima pravo da izvrši ponovnu procjenu osnovnih sredstava jednom godišnje - na kraju izvještajnog perioda.

Stoga je neophodna modernizacija glavnih resursa kako bi se postrojenje vratilo u funkciju i poboljšale njegove performanse. Računovodstvo imovine vodi se iu poreskom i u računovodstvenom izveštaju.

Postupak se može obaviti unutar same organizacije ili uz pomoć treće strane - ugovorom.Postupak modernizacije je potvrđen potrebnom dokumentacijom.

Pažnja!

- Zbog čestih promjena u zakonodavstvu, informacije ponekad zastare brže nego što ih možemo ažurirati na web stranici.

- Svi slučajevi su veoma individualni i zavise od mnogo faktora. Osnovne informacije ne garantuju rješenje za vaše specifične probleme.

Obrazac OS-3. Potvrda o prijemu i predaji popravljenih, rekonstruisanih, modernizovanih osnovnih sredstava.

Služi za registraciju i računovodstvo prijema i isporuke osnovnih sredstava iz popravke, rekonstrukcije, modernizacije.

Potpisuje članovi prijemne komisije ili lice ovlašćeno za prijem osnovnih sredstava, kao i predstavnik organizacije (strukturne jedinice) koja je izvršila popravke, rekonstrukciju i modernizaciju. Odobrava ga rukovodilac organizacije ili osoba koju on ovlasti i dostavlja računovodstvu.

Ako popravke, rekonstrukciju i modernizaciju obavlja organizacija treće strane, akt se sastavlja u dva primjerka. Prvi primjerak ostaje u organizaciji, drugi primjerak se prenosi organizaciji koja je izvršila popravku, rekonstrukciju i modernizaciju.

Podaci o popravkama, rekonstrukciji i modernizaciji unose se u inventarski karton za evidentiranje objekta osnovnih sredstava (Obrazac N OS-6).

Obrazac Act OS-3 možete preuzeti u sljedećem formatu:

Obrazac OS-3

Na obrascu OS-3 sastavlja se akt o rezultatima izvršenih radova na popravci, rekonstrukciji, modernizaciji objekata i knjigovodstvenih stavki osnovnih sredstava.

Dokument se koristi kao dio računovodstvenog sistema u slučajevima prijema imovinskih objekata nakon radova na njihovoj restauraciji, poboljšanju i popravci. Jedinstvena forma akta utvrđuje se zakonom.

Uzorak i primjer popunjavanja obrasca OS-3

Dokument je pripremljen u skladu sa pravilima za popunjavanje potvrda o prijemu. Ako je sav posao obavljen korištenjem vlastitih sredstava poduzeća, dovoljno je izdati samo jedan originalni dokument. U drugim situacijama, rad se može obaviti uz pomoć usluga stručnjaka i opreme trećih kompanija na zahtjev preduzeća. Pod takvim uslovima, potvrda o završenom poslu mora imati više primeraka, po jedan za svakog učesnika u transakciji.

Prijem objekata nakon popravke, rekonstrukcije ili modernizacije vrši komisija koju imenuje rukovodilac preduzeća. Svi njeni članovi vrše detaljan pregled i provjeru osnovnih sredstava kako bi potvrdili njihovo tehničko stanje i mogućnost daljeg rada.

Akt obrasca OS-3 moraju potpisati ne samo svi članovi komisije, već i imenovana osoba - predstavnik odjeljenja, radionice, servisa ili odgovorni radnik treće strane u kojoj se odvija proces popravke. , izvršena je rekonstrukcija ili modernizacija osnovnih sredstava.

Postupak odobravanja dokumenta sprovodi rukovodilac preduzeća.

Na osnovu podataka iz potvrde o obavljenom radu unose se podaci u registarske kartice (prema obrascu OS-6), predviđene za praćenje kretanja osnovnih sredstava preduzeća.

Preuzmite obrazac OS-3 akta (Veličina: 49,5 KiB | Preuzimanja: 2.186)

Je li obrazac ili članak zastario? Molimo kliknite!

Obrasci primarne računovodstvene dokumentacije za računovodstvo osnovnih sredstava

Dana 7. oktobra 2003. godine Aktiv CJSC je prenio Hewlett-Packard 340/S server (inventarni broj PK-39, serijski broj 7457-34) kompaniji Tehnik doo radi modernizacije (instalacija hard diska od 9,5 GB).

Početna cijena servera (bez PDV-a) je 20.500 RUB. Vijek trajanja - 5 godina.

U trenutku prijenosa server je bio u upotrebi u Aktivi 1 godinu. Iznos obračunate amortizacije iznosio je 4.100 rubalja. Cijena modernizacije servera je 7.500 rubalja.

Nakon nadogradnje, vijek trajanja servera se nije promijenio.

Preostala vrijednost servera u trenutku prijenosa na popravku bila je:

20.500 - 4100 = 16.400 rubalja.

Trošak servera nakon nadogradnje: 20.500 + 7.500 = 28.000 rubalja.

Preostala vrijednost nakon modernizacije: 28.000-4100 = 23.900 rubalja.

Godišnja stopa amortizacije servera nakon njegove modernizacije:

100%. (5 godina - 1 godina) = 25%.

Mjesečni iznos amortizacije za server nakon njegove nadogradnje će biti:

23.900 RUB x 25%. 12 mjeseci = 498 rub.

Potvrda o prijemu i predaji osnovnih sredstava iz opravke, obrazac OS-3

Akt prijema i predaje, obrazac OS-3, služi za formalizaciju poslova prijema i isporuke popravljenih, rekonstruisanih i modernizovanih osnovnih sredstava. Obrazac OS-3 možete preuzeti ispod. Za popunjavanje ovog obrasca predlažemo da koristite upute za registraciju u nastavku. U ovom članku možete preuzeti i uzorak popunjavanja OS-3 akta.

Posebna komisija prihvata glavnu imovinu od popravke, rekonstrukcije ili modernizacije. U tom slučaju komisija sastavlja prijemni list, potpisuje ga i ispisuje mišljenje o stanju objekta.

Akt potpisuju i odgovorna lica dostavljača i primaoca.

Akt odobrava rukovodilac organizacije. Nakon čega se popunjen i potpisan akt prenosi u računovodstvo, koje će izvršiti potrebne radnje i unose za obračun troškova.

Ako se rekonstrukcija, modernizacija ili popravci izvode sami, tada se akt sastavlja u jednom primjerku.

servis privremeno nedostupan

Ako je za ove svrhe uključena organizacija treće strane, tada je potrebno popuniti dva primjerka OS-3 akta, za iznajmljivača i stranu primaoca.

Podaci o izvršenim modernizacijama i popravkama unose se u inventarnu karticu osnovnog sredstva OS-6. OS-6a ili OS-6b za mala preduzeća.

Napomenu! Možda će vas zanimati i obrasci akata koji se popunjavaju u vezi sa opremom za koju je potrebna ugradnja: takva oprema se prima u skladište na osnovu potvrde o prijemu, obrazac OS-14 (preuzmi OS-14), a zatim se prenosi na ugradnju na na osnovu akta OS-15 (preuzmi uzorak OS-15), utvrđeni nedostaci se evidentiraju pomoću obrasca izvještaja OS-16 (preuzmi uzorak OS-16).

Uzorak akta prijema i isporuke remontovanih, rekonstruisanih i modernizovanih objekata OS-3

“Kupac” je naziv preduzeća, vlasnika osnovnog sredstva.

“Izvođač” je naziv strukturne jedinice ili organizacije koja je izvršila popravke.

Prilikom sastavljanja ugovora između naručioca i izvođača, na naslovnom dijelu obrasca OS-3 navodi se njegov broj i datum.

“Period popravke” - popunite planirane datume za popravke (prema ugovoru). Na osnovu obavljenog posla popunjavaju se stvarni datumi početka i završetka popravki.

Obrazac OS-3 sadrži 2 odjeljka.

Popunite podatke o osnovnom sredstvu u trenutku prenosa na popravku, rekonstrukciju i modernizaciju.

U kolonu 7 tabele potrebno je unijeti podatke:

1 — serijski broj zapisa

2 — naziv OS objekta, njegov brend

3, 4, 5 – brojevi predmeta: inventar, pasoš i fabrika

6 – rezidualna vrijednost osnovnih sredstava

7 – stvarni vijek trajanja – ne uzimaju se u obzir periodi neaktivnosti, mirovanja, kada nije obračunata amortizacija.

Ova sekcija daje podatke o troškovima vezanim za rekonstrukciju, popravku i modernizaciju osnovnih sredstava.

Tabela sadrži 10 kolona:

1 – serijski broj

2 – naziv OS-a

3 – vrsta radova, detaljno su navedene sve vrste radova koji se obavljaju u procesu popravke i modernizacije.

4 – troškovi demontaže u rubljama, ako ih ima.

5, 6 - naznačen je planirani trošak popravke, kolona 5 se popunjava ako se objekat popravlja, kolona 6 - ako je objekat modernizovan (rekonstruisan).

7 – stvarni trošak popravki.

8 – stvarni troškovi modernizacije ili rekonstrukcije.

9 – troškovi transporta objekta.

10 – napomena, sve posebne informacije moraju biti popunjene.

Komisija, preuzimajući popravljeni, rekonstruisani ili modernizovani objekat, proverava njegovo tehničko stanje i svoj zaključak upisuje u prijemni list OS-3.

Primjer popunjavanja obrasca OS-3 možete vidjeti u nastavku.

Kako popuniti potvrdu o prijemu i isporuci popravljenih, modernizovanih osnovnih sredstava?

U postupku popravke, modernizacije, rekonstrukcije objekta osnovnih sredstava može doći do promjene njegove početne cijene, a prijem takvih objekata vrši se na osnovu akta o prijemu i predaji popravljenih, rekonstruisanih, modernizovanih objekata osnovnih sredstava. Ovaj akt ima standardni obrazac koji se zove OS-3. Naučićete kako da popunite ovaj formular u ovom članku. Osim toga, za vas ćemo ispuniti uzorak potvrde o prijemu. Sam obrazac OS-3 možete preuzeti na kraju članka.

Tokom eksploatacije objekta osnovnih sredstava može biti potrebna njegova obnova iz više razloga, zbog čega preduzeće može popraviti objekat, kao i njegovu rekonstrukciju ili modernizaciju.

U procesu obnavljanja sredstva, organizacija ima određene troškove; u slučaju popravki, ti troškovi se odnose na tekuće troškove, u slučaju modernizacije i rekonstrukcije - na kapitalne. Štaviše, kao rezultat modernizacije i rekonstrukcije, početni trošak objekta će biti uvećan za troškove ovih troškova.

Prijem takvih objekata na registraciju vrši se na osnovu potvrde o prijemu, obrasca OS-3.

Uzorak popunjavanja akta OS3:

U zaglavlju obrasca navodimo podatke o kupcu i izvođaču (ime i OKPO kod), osim toga naznačavamo strukturnu jedinicu kupca u kojoj se nalazi OS objekat.

Aktu se dodjeljuje broj i naznačuje se datum završetka.

Desno u zaglavlju je broj ugovora i njegov datum, na osnovu kojih izvođač izvodi radove na obnovi objekta. Period popravke je naveden u nastavku: planirano prema ugovoru i stvarno.

- Informacije o stanju OS-a u trenutku prijenosa na popravku.

Ovdje su naznačene karakteristike objekta prije popravke, rekonstrukcije: naziv, brojevi (inventar, prema pasošu i fabrici), trošak objekta po kojem se trenutno vodi u računovodstvu, kao i stvarni vijek trajanja . Ovdje za popunjavanje možete koristiti podatke o objektu iz potvrde o prijenosu i prijemu, obrazac OS-1.

- Informacije o troškovima popravki, modernizacije itd.

Navedena je vrsta izvedenih radova na objektu i nastali troškovi (planirani ugovorom i stvarni).

Trošak objekta nakon restauratorskih radova sastojat će se od preostale vrijednosti osnovnih sredstava navedenih u tabeli 1, troškova demontaže i stvarne cijene izvedenih radova iz tabele 2.

U nastavku donosimo zaključak komisije o tome koliko su radovi na objektu u potpunosti završeni, kao i karakteristike i priroda izvedenih radova.

Nakon toga svi članovi komisije moraju staviti svoj potpis na dokument.

Ako su naručilac i izvođač u strukturi iste organizacije, onda nema potrebe stavljati pečat na akt.

Primjer akta prijema i predaje osnovnih sredstava, obrazac OS-3, nakon modernizacije možete preuzeti ovdje.

Sljedeći:

Još nema komentara!

Popularni članci:

Najnoviji materijali:

Uzorak naloga za modernizaciju osnovnih sredstava

Primjena i popunjavanje obrasca OS-3 Korišćenjem jedinstvenog obrasca OS-3, prijem i puštanje u rad osnovnih sredstava se završava po završetku njihove popravke, rekonstrukcije ili modernizacije. Zakon se sastoji od 2 dijela:

- Informacije o stanju OS u trenutku prenosa na popravku, rekonstrukciju ili modernizaciju.

- Podaci o troškovima nastalim u procesu navedenog posla.

Na poleđini akta nalazi se zaključak prijemne komisije i podatak o puštanju u rad saniranog objekta. Potpišite akt:

- članovi prijemne komisije ili lice ovlašćeno za prihvatanje OS;

- predstavnik firme ili strukturne jedinice organizacije koja je izvela radove.

Zatim akt odobrava rukovodilac ili njegovo ovlašćeno lice i dostavlja se računovodstvu.

Obrazac os-3. potvrda o prijemu i isporuci osa nakon popravke

Važan OS-3. Ovaj članak pruža informacije o tome kako ispuniti ovaj akt. Karakteristike popunjavanja obrasca OS-3 U nastavku navodimo glavne tačke na koje biste trebali obratiti pažnju prilikom popunjavanja OS-3:

- Ovaj dokument mora biti sastavljen na dan prijema imovine.

- Viša komisija pregleda OS i vrši provjeru činjenica.

- Gotovi podaci su naznačeni u OS-3, nakon čega se stvara zaključak o stanju OS-a.

- Akt ovjeravaju svi članovi komisije.

Koje osobe moraju ovjeriti obrazac OS-3?

- Učesnici primopredaje i strana koja to prihvata.

- Glavni računovođa klijenta.

- Društvo za upravljanje.

Ako je ovaj dokument sastavljen za drugu kompaniju, tada je potrebno napraviti 2 kopije dokumenta, dostaviti ga računovodstvu i izvođaču.

Jedinstveni obrazac br. os-3 - obrazac i uzorak

Broj i datum ugovora su također navedeni ovdje na naslovnoj strani.

Imenik advokata

Pažnja

Takav obrazac mora imati sve potrebne podatke. Organizacije moraju blagovremeno pripremiti ovaj dokument, jer se u njegovom nedostatku ne priznaju troškovi popravke.

Ko ga popunjava i kada? Osnovna sredstva preduzeća redovno zahtevaju modernizaciju i rekonstrukciju. Kompanija može naručiti složene popravke od druge organizacije.

Da biste opravdali potrebu za troškovima za servisiranje sredstava, potrebno je sastaviti akt u obrascu OS-3. Dokument provjeravaju i potpisuju dvije strane:

- službeno lice odgovorno za prenos opreme na popravku;

- predstavnik kompanije izvođača radova ili zaposlenik odeljenja preduzeća koji je nadgledao radove na popravci.

Dio dokumenta popunjava posebna komisija koja prati valjanost utrošenih iznosa.

Postupak i uzorak popunjavanja jedinstvenog obrasca akta OS-3

Jedinstveni obrazac OS-3 (obrazac) Prijava i popunjavanje obrasca OS-3 Jedinstveni obrazac OS-3 (obrazac) Jedinstveni obrazac OS-3 je akt prijema i predaje popravljenih, rekonstruisanih i modernizovanih osnovnih sredstava. Obrazac i uputstva za popunjavanje odobreni su Uredbom Državnog komiteta za statistiku Ruske Federacije od 21. januara 2003. br. 7 (možete je preuzeti na našoj web stranici).

Više o tome pročitajte u materijalu „Primarni dokument: zahtjevi za obrazac i posljedice njegovog kršenja“.

OS 3 obrazac i pravila popunjavanja

Za osnovna sredstva popunjava se Potvrda o prijemu i predaji popravljenih, rekonstruisanih, modernizovanih osnovnih sredstava, obrazac OS-3 u slučaju prijema objekta nakon kapitalne ili tekuće popravke. Završeni primjer OS-3 akta možete preuzeti sa linka na dnu članka.

Rukovodilac organizacije obrazuje komisiju koja vrši pregled objekta nakon popravke, rekonstrukcije, modernizacije, provjerava rad i popunjava izvještaj na obrascu OS-3. Popravke ili rekonstrukciju organizacija može izvršiti samostalno, u ovom slučaju dovoljno je sastaviti akt OS-3 u jednom primjerku - za računovodstvo. Ako popravke izvodi organizacija treće strane, tada treba popuniti najmanje 2 primjerka - po jedan obrazac za svaku stranu.

OS-3 obrazac

Karakteristike akta, opšte tačke Ako vam je dat zadatak da izradite akt prijema i predaje osnovnog sredstva na kojem je izvršena popravka, a ne znate tačno kako to učiniti, pažljivo pročitajte preporuke u nastavku. Pogledajte primjer popunjavanja - na osnovu njega lako možete sastaviti svoj dokument.

Pre nego što pređemo na detaljan opis akta, dajemo opšte informacije o dokumentu. Počnimo s činjenicom da danas ne postoji jedinstveni model (ukidanje obaveznih obrazaca primarnih dokumenata dogodilo se 2013. godine).

To znači da se akt može formirati u bilo kom obliku ili prema šablonu odobrenom u računovodstvenoj politici preduzeća. Međutim, opcija korištenja prethodno opće primjenjivog OS-3 obrasca je najveća potražnja - zgodna je po strukturi, razumljiva i sadrži sve potrebne informacije.

Obrazac os-3. akt prijema i predaje popravljenih osnovnih sredstava

Ispravno računovodstvo osnovnih sredstava (FPE) nemoguće je bez izrade različitih primarnih dokumenata.

Otpis osnovnih sredstava: uzorci naloga

Jedan od njih je akt objedinjene forme OS-3.

Ima svoje zahtjeve za punjenje i svrhu. Više o njima pročitajte u nastavku. Kakav je ovo dokument? Tokom modernizacije, cijena sredstava se može promijeniti.

U tom slučaju za unos nove vrijednosti u računovodstvene podatke potrebno je sastaviti ovaj akt. Ovo je jedan od obaveznih primarnih dokumenata za računovodstvo imovine, sastavlja se nakon završetka popravke, rekonstrukcije ili modernizacije imovine.

Preduzeća mogu koristiti obrazac utvrđen zakonom. Odobren je Rezolucijom Državnog odbora za statistiku broj 7 od 21. januara 2003. godine. Međutim, trenutno nije neophodna upotreba jedinstvenog dokumenta.

Obrazac OS-3 (uzorak popunjavanja)

Vrijeme očuvanja osnovnih sredstava, poboljšanja i velikih popravaka se ne uzima u obzir ako su izvršeni prijenosi amortizacije.

- Po završetku popunjavanja tabela dokumenta OS-3, važno je ukazati na podatke komisije o završetku radova na osnovu ugovora. Ako navedeni posao nije u potpunosti završen, ove stavke se navode.

- Na osnovu obavljenog posla izrađuje se konačan zaključak u kojem se navode sve učinjene izmjene/poboljšanja.

- Po završetku procesa popunjavanja ovog dokumenta, isti se ovjerava od strane menadžmenta kompanije.

Sljedeća faza je slanje akta u računovodstvo. Računovođa provjerava podatke i vrši troškovno knjigovodstvo.

Potvrda o prijemu i predaji popravljenih osnovnih sredstava OS-3

Takođe se na osnovu ovog dokumenta priznaju sredstva utrošena za popravke. Ko je zadužen za njegov dizajn? Popunjavanje obrasca OS-3 ima neke karakteristike.

Glavni su:

- rad mora biti popunjen na dan prijema predmeta;

- komisija posebno formirana za ovu svrhu pregleda objekat i potvrđuje njegovu verifikaciju;

- podaci o pregledu se evidentiraju u obrascu OS-3, nakon čega je potrebno sačiniti zaključak o stanju osnovnog sredstva nakon popravke;

- svi članovi komisije moraju ovjeriti akt.

Za popunjavanje akta, preduzeće mora imati posebnu komisiju koja se bavi izradom takvih dokumenata na stalnoj osnovi. Njegove odgovornosti uključuju prenos osnovnih sredstava na popravke i njihov prijem po završetku radova.

Zakon o osiguranju Permalink

Zakon o osiguranju Permalink

Jedinstveni obrazac N OS-3

———— AD "Aktiv" ¦ Šifra ¦ Kupac ————————————————+———-+ naziv organizacije OKUD Obrazac ¦ 0306002 ¦ +———-+ proizvodnja odjel ¦ 40062011 ¦ —————————————————————— prema OKPO +———-+ naziv strukturne jedinice ¦ ¦ +———-+ Tehnik doo ¦ ¦ Izvođač posla ————————————————— prema OKPO ¦ 40062043 ¦ naziv organizacije (strukturni ¦ ¦ odjeljenja) ———+———-+ ¦ broj ¦ 11 ¦ Ugovor (nalog) +———+————-+ ¦ datum ¦01.12.2009¦ ————————————————+———+———-+ ¦ Broj ¦ Datum ¦ ¦ ¦ po ugovoru¦ od ¦04.12.2009.¦ ¦ dokument ¦ izrada ¦ ¦ ¦ (nalog) +———+———-+ +————+————-+ ¦Period ¦ ¦ do ¦08.12.2009. ¦ AKT ¦ 24 ¦ 08.12.2009. ¦ ¦popravak+————+———+————-+ ————+————— ¦ ¦ ¦ od ¦04.12.2009. ¦ ¦ ¦stvarno+— ——+———-+ O PRIMOM I ISPORUCI POPRAVLJENOG, ¦ ¦ ¦ prema ¦08.12.2009¦ REKONSTRUKIRANI, MODERNIZOVANI ———+————+———+———— OSNOVNA SREDSTVA ODOBRAVA Direktor Vasiliev Vasiliev A.I. Upravnik ———— ———— —————— pozicija potpis prepis potpisa 14. decembra 09. "—" ———— 20— 1. Podaci o stanju osnovnih sredstava u trenutku predaje na popravku, rekonstrukciju , modernizacija ——————————————————————— ¦ Broj ¦ Objekt ¦ Broj ¦ Restauratorski ¦ Stvarni ¦ ¦ po ¦ glavni +———————-+ restauratorski ¦ rok ¦ ¦red ¦ sredstava ¦inven-¦pasoš-¦postrojenje- ¦(preostali- ¦operacija ¦ ¦ ¦ ¦cilja ¦ta ¦stoy ¦) trošak-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦kapacitet, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦rub. ¦ ¦ +——-+————+——+——-+——-+———-+————-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ + ——-+————+——+——-+——-+———-+————-+ ¦ 1 ¦Server ¦ PC-39¦4785015¦7457-34¦ 18.000 ¦ 3 godine ¦ ¦ ¦Hewlett- ¦ ¦ ¦ ¦ (7.200) ¦ ¦ ¦ ¦Packard ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦340/S ¦ ¦ ¦ ¦ ¦ ¦ ———+—————+——+—— -+ ——-+———-+—————— 2. Informacije o troškovima vezanim za popravku, rekonstrukciju, modernizaciju osnovnih sredstava ————————————————————— ——————————— ¦ Broj ¦ Objekat ¦ Vrsta ¦ Troškovi ¦ Cena završenog obima ¦ Napomena ¦ na ¦ glavni ¦ rad ¦ za de- ¦ radove, rub. ¦ ¦ ¦naručiti¦ sredstva ¦ ¦instalacija,+————————————————+ ¦ ¦ ¦ ¦ ¦rub. ¦ po ugovoru ¦ aktuelna ¦ ¦ ¦ ¦ ¦ ¦ ¦ (narudžba) ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——————————+ ¦ ¦ ¦ ¦ ¦ ¦rekonstrukcija -¦re- ¦rekonstrukcija-¦ troškovi ¦ ¦ ¦ ¦ ¦ ¦ ¦instalacije¦rukcije, ¦montaže¦rukcije, ¦transporta¦ ¦ ¦ ¦ ¦ ¦ ¦modernizacija-¦ ¦modernizacija-¦ opreme ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦zacije ¦ ¦zazijacije ¦ ¦ ¦ +——-+————+———+——-+——+———+——+———+—————+——— -+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ +——-+—————+———+——-+——+————+—— +———+—————+———-+ ¦ 1 ¦Server ¦instalacija¦ — ¦ — ¦ 6000 ¦ — ¦ 6000 ¦ — ¦ ¦ ¦ ¦Hewlett- ¦HDD ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Packard ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦340/S ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+—————+———+———+——+———+ ——+———+—————+———-+ Ukupno ¦ — ¦ ¦ 6000 ¦ ¦ 6000 ¦ ¦ ¦ ———+——+———+——+———+—— ———+————

Poleđina obrasca N OS-3

Zaključak komisije: Radovi predviđeni ugovorom (narudžbom) su u potpunosti završeni ————— ___________________________________________________ -ne u potpunosti— navesti šta tačno nije završeno ___________________________________________________________________ modernizacija Po završetku radova —————— ————————- popravke, rekonstrukcije, modernizacije, objekat je ispitan i pušten u rad. Promjene u karakteristikama objekta uzrokovane redovnim remontom Urađena je dodatna hard rekonstrukcija i modernizacija: ————————————— disk (hard disk) kapaciteta 9,5 GB ——————— ————— —————————— CD pogon ————————————————————— ___________________________________________________________________ Direktor Vasiljev Vasiljev A.I. Predsjednik komisije ———— ——————————— pozicija potpis Prepis potpisa fin. direktor Biryukov Biryukov V.S. Članovi komisije: ———— ——————————— stav potpis Prepis potpisa onih. direktor Novikov Novikov A.A. ———— ————— —————— pozicija potpis prepis potpisa Objekat osnovnih sredstava master Rostov Rostov V.A. Decembar 08, 09 Položen ———— ——— —————- "—" ———- 20—

Šta je modernizacija osnovnih sredstava

pozicija potpis prepis potpisa M.P. one. direktor Novikov Novikov A.A. 08. decembar 09. Prihvaćen ———— ——— —————- „—“ ———- 20— pozicija potpisa Prepis potpisa M.P. Borisova Borisova O.V. Glavni računovođa ———- ——————— Prepis potpisa potpisa

Komentari:

Modernizacija osnovnih sredstava očima inspekcijskih organa

Modernizacija osnovnih sredstava očima inspekcijskih organa

Rad, kao i tehnički napredak, doprinose moralnom i fizičkom habanju opreme. Kako bi opremu doveli na nivo koji zadovoljava savremene zahtjeve, organizacije provode njegovu modernizaciju, koja se danas naziva modernom riječju "upgrade". Radi stvaranja optimalnih uslova neophodnih za ispunjavanje svih zadataka koji su dati organizaciji, prostorije se takođe modernizuju. O tome koji radovi se odnose na modernizaciju, a koji na popravku, kao i o postupku odražavanja ovih poslova u poreznom i računovodstvu, napisano je mnogo. Međutim, tokom inspekcija, kontrolni organi pronalaze mnoge greške koje su računovođe napravili prilikom evidentiranja ovih transakcija. Autor članka je prikupio najčešće od njih.

Modernizacija ili renoviranje?

Obračun poreza na dohodak (ako su radovi obavljeni sredstvima dobijenim od pružanja plaćenih usluga) i namjenska upotreba budžetskih sredstava zavise od klasifikacije radova kao popravke ili modernizacije, budući da se troškovi modernizacije i popravke odražavaju prema na različite KOSGU kodove. Budući da popravke, rekonstrukcija i modernizacija mogu uključivati radove slične prirode, nije ih uvijek lako klasificirati prema vrsti. Pokušajmo shvatiti koji se radovi odnose na modernizaciju, a koji na popravku.

Zakonski zahtjevi. Definicija modernizacije sadržana je samo u Poreskom zakoniku. U skladu sa čl. 257 Poreznog zakonika Ruske Federacije, modernizacija uključuje radove uzrokovane promjenom tehnološke ili uslužne namjene opreme, zgrada, konstrukcija koje doprinose povećanju opterećenja i (ili) pojavi novih kvaliteta u objektu fiksne imovine. Rukovodeći se ovom definicijom, može se tvrditi da je modernizacija sav rad koji dovodi do pojave novih karakteristika u osnovnim sredstvima koje pozitivno utiču na njihovu dalju upotrebu.

Objašnjenja regulatornih tijela. Ministarstvo finansija je u svom nedavnom dopisu (od 14. novembra 2008. godine N 03-11-04/2/169) navelo da se prilikom obavljanja poslova koji se odnose na vraćanje prethodnih i poboljšanje postojećih karakteristika računara, kako se njegove operativne karakteristike promenio je od presudne važnosti.

U slučaju kada zamjena sistemske jedinice i miševa za računar, izvršena zbog njihove zastarjelosti, povlači za sobom promjenu operativnih karakteristika računala i dovodi do promjene njegove funkcionalne namjene, ovi troškovi se odnose na troškove modernizacije fiksne imovine i povećati početnu cijenu objekta.

Troškovi nastali prilikom zamjene pokvarenih elemenata računarske opreme, uzrokovani potrebom održavanja računara u radnom stanju, pod uslovom da promjena radnih karakteristika računara ne dovodi do promjene njegove funkcionalne namjene, klasifikuju se kao rashodi za popravka osnovnih sredstava.

Federalni trezor ima drugačiju tačku gledišta. Po njegovom mišljenju, zamjena uređaja i dodataka (na primjer, monitora, sistemske jedinice, kompjuterskog DVD prepisivog drajva itd.), koji svoje funkcije obavljaju samo kao dio kompleksa, a ne samostalno, ne može se smatrati modernizacija osnovnih sredstava na kojoj je naznačena zamjena (Dopis od 27.06.2006. godine N 42-7.1-15/2.2-265). Operacije zamjene komponenti i komponenti osnovnih sredstava treba kvalificirati kao korištenje drugih materijala tokom tekućih (remontnih) popravki osnovnih sredstava.

Odluke arbitražnog suda. Sudska mišljenja o ovom pitanju su različita. Neki arbitri staju uz organizaciju, smatrajući da je promjena karakteristika računara (povećanje proizvodnog kapaciteta, kapaciteta RAM-a, brzine, zamjena monitora modelom sa većom dijagonalom ekrana, itd.) modernizacija, a ne popravka (Rezolucija od Federalna antimonopolska služba Moskovske oblasti od 17. septembra 2006. N KA-A40/7292-06). Međutim, najvećim dijelom sudovi i dalje podržavaju službenike (odredbe Federalne antimonopolske službe od 18. januara 2005. N A57-11449/03-7, FAS UO od 7. juna 2006. N F09-4680/06-S7).

Što se tiče klasifikacije radova (popravka ili modernizacija) za ostala osnovna sredstva, informacioni i pravni sistemi Ministarstva finansija ne sadrže pojašnjenja o ovom pitanju. Arbitražna praksa po ovom pitanju je sljedeća. Preuređenje ulaznog ulaza u poslovni prostor, zamjena automatskih garažnih vrata u zgradi novim, zamjena automatskog sistema za gašenje požara i sistema za dojavu požara su modernizacije (rješenja Federalne antimonopolske službe Sjeverozapadnog okruga od 22.11. 2006 N A66-4170/2005, FAS Moskovska oblast od 14. maja 2007 N KA-A40 /3731-07, od 04.04.2006 N KA-A40/2276-06-2). Zauzvrat, polaganje pregrada od opeke u prostoriji, malterisanje zidova i drvenih kosina, oblaganje zidova i kosina evropskim letvama, izravnavanje poda, farbanje zidova, plafona, blokova vrata, malterisanje - popravci (rezolucija Federalne antimonopolske službe Rusije Federacije od 10.07.2007. N A43-25348/ 2006-31-814, FAS UO od 22.05.2007. N F09-3656/07-S2, FAS ZSO od 25.09.2006. N F04-60644-A1866 -31), od 5. oktobra 2005. godine N F04-6994/2005 (15567-A46-33)).

Savjet strucnjaka. Organi Rosfinnadzora koji provjeravaju namjensku upotrebu budžetskih sredstava najvjerovatnije će se rukovoditi objašnjenjima Federalnog trezora, smatrajući da je zamjena komponenata računara popravka, a ne modernizacija, čak i ako su se funkcionalne karakteristike računara promijenile nakon obavljenog posla. . Shodno tome, njihova nabavka se mora izvršiti u skladu sa podčlanom 340 “Povećanje cene zaliha” KOSGU. Dopis Ministarstva finansija Ruske Federacije N 03-11-04/2/169 i čl. 257 Poreskog zakona Ruske Federacije odnose se prvenstveno na porez, a ne na računovodstvo, za razliku od Pisma Federalnog trezora N 42-7.1-15/2.2-265. U svakom slučaju, uvijek se možete raspravljati sa kontrolnim organima, dokazujući svoj slučaj na sudu.

Što se tiče svrstavanja radova na ostalim osnovnim sredstvima kao popravke ili modernizacije, preporučujemo da se uzmu u obzir ne samo zahtjevi zakona, već i odluke arbitražnih sudova po ovom pitanju.

Računovodstvo budžeta za modernizaciju OS

Na šta kontrolni organi obraćaju pažnju kada provjeravaju ispravnost odraza operacija modernizacije u računovodstvu?

Izvorni dokumenti. Kako bi se osiguralo da nema pitanja od strane kontrolnih organa, sve radnje moraju biti dokumentovane u skladu sa zakonskim normama.

Ako se modernizacija provodi ekonomično, tada organizacija kupuje materijale potrebne za rad, a posao obavlja zaposlenik s punim radnim vremenom. Organizacija dolazi u skladište na osnovu tovarnog lista (f. TORG-12) i naloga za prijem koji je izdat za nju, a zatim ga iz skladišta izdaje u odjeljenje (odjel, zaposlenik) koji će obavljati poslove na na osnovu fakture Zahteva (f. 0315006) (klauzula 58 Uputstva br. 25n*(1).

Prilikom modernizacije opreme po ugovoru, sa organizacijom koja izvodi posao zaključuje se ugovor kojim se utvrđuju uslovi za njegovu realizaciju. Ugovorom se može predvideti izvođenje radova korišćenjem materijala kupca. U ovom slučaju, materijalna sredstva se prenose na izvođača radova u skladu sa Izjavom o izdavanju materijalnih sredstava za potrebe ustanove (f. 0504210), koju potpisuju ugovorne strane. Otpis materijalnih sredstava nakon što je izvođač izvršio radove na modernizaciji opreme i potpisao potvrdu o završenim radovima formalizovan je Zakonom o otpisu zaliha (f. 0504230). Plaćanje za radove izvođača vrši se prema članu 310 „Povećanje troškova osnovnih sredstava“ KOSGU.

Puštanje u rad opreme nakon modernizacije ozvaničava se aktom o prijemu i predaji popravljenih, rekonstruisanih, modernizovanih osnovnih sredstava (tačka 20 Uputstva br. 25n). Akt se sastavlja u jednom (dva) primjerka(a). Potrebno je sastaviti akt u dva primjerka ako je posao izvršila organizacija treće strane: jedan primjerak ostaje kod organizacije korisnika, a drugi se prenosi organizaciji koja je izvršila.

Na osnovu akta prijema i predaje popravljenih, rekonstruisanih, modernizovanih osnovnih sredstava vrše se odgovarajući upisi u inventarnu kartu objekata.

Kao rezultat modernizacije objekta, njegove karakteristike su poboljšane, što dovodi do promjene korisnog vijeka trajanja objekta (tačka 39. Uputstva br. 25n). Revizija vijeka trajanja objekta podrazumijeva promjenu iznosa amortizacije. Iznos za koji se promijenio vijek trajanja mora se prikazati u koloni 10 „Napomena“ akta prijema i predaje popravljenih, rekonstruisanih, modernizovanih osnovnih sredstava.

Odraz transakcija u računovodstvu. Odraz radova na modernizaciji vrši se na računu 106 01 000 „Kapitalna ulaganja u osnovna sredstva“. Otpis troškova utrošenog materijala evidentira se korištenjem sljedećeg knjigovodstvenog zapisa (tačka 59. Uputstva br. 25n):

Debitni račun 106 01 310 “Povećanje kapitalnih ulaganja u osnovna sredstva”

Kredit na računu 105 06 440 “Smanjenje troškova ostalog materijala”

Analitičko računovodstvo za račun 106 01 000 vrši se u multigrafskoj kartici u kontekstu vrsta (šifara) troškova za svaki modernizovani objekat nefinansijske imovine (tačka 71. Uputstva br. 25n). Puštanje u rad modernizovanog objekta ogleda se u ožičenju:

Debitni račun 101 00 310 “Povećanje vrijednosti osnovnih sredstava”

Potraživanje računa 106 01 410 “Smanjenje kapitalnih ulaganja u osnovna sredstva”

U nekim slučajevima, materijalna sredstva neophodna za modernizaciju mogu se kupiti prema članu 310 “Povećanje vrednosti osnovnih sredstava” KOSGU.

Primjer 1.

Bilans stanja organizacije uključuje opremu knjigovodstvene vrijednosti od 340.000 RUB. Vek upotrebe je 5 godina (60 meseci). Kao rezultat zamjene rezervnog dijela opreme koji je pokvario, promijenio se njen proizvodni kapacitet. U trenutku modernizacije na opremi je obračunata amortizacija u iznosu od 170.000 RUB. (30 mjeseci). Cijena rezervnog dijela je 20.000 rubalja. Korisni vijek opreme povećan je za 12 mjeseci.

U računovodstvu će se vršiti sljedeća knjiženja:

——————————————————-T—————T—————————————

¦ Sadržaj transakcije ¦ Debit ¦ Kredit ¦ Iznos, rub.

“Troškovi kupljenog rezervnog dijela se iskazuju u računovodstvu” 1,106 01,310 ¦ 1,302 22,730 ¦ 20,000 ¦

¦dijelovi opreme ¦ ¦ ¦ ¦

+——————————————————+—————+—————+————+

¦Plaćen trošak rezervnog dijela opreme ¦ 1,302 22,830 ¦ 1,304 05,340 ¦ 20,000 ¦

+——————————————————+—————+—————+————+

“Povećan trošak modernizovane opreme” 1,101 03,310 ¦ 1,106 01,410 ¦ 20,000 ¦

¦(na osnovu Potvrde o ugradnji koju je izradio ¦ ¦ ¦

¦organizacije trećeg lica, te Potvrdu o otpisu objekta¦ ¦ ¦ ¦

¦osnovna sredstva (osim motornih vozila) (f.¦ ¦ ¦ ¦

¦0306003)) ¦ ¦ ¦ ¦

L——————————————————+—————+—————+—————

Budući da su se, kao rezultat modernizacije, poboljšale karakteristike opreme i promijenio njen korisni vijek, mjesečna stopa amortizacije će biti jednaka 2,38% (100% / 42 mjeseca), odnosno 4046 rubalja. ((340.000 RUB - 170.000 RUB) x 2,38%).

Poresko računovodstvo modernizovanih osnovnih sredstava

Ukoliko se modernizacija opreme vrši na teret sredstava dobijenih od obavljanja dohodovnih djelatnosti, relevantno je pitanje priznavanja troškova modernizacije za potrebe obračuna poreza na dobit.

Troškovi modernizacije umanjuju poresku osnovicu za porez na dobit izvještajnog perioda u iznosu naknade za amortizaciju modernizovanog osnovnog sredstva iu iznosu bonusa za amortizaciju (ako je poreski obveznik ostvario pravo koje mu je dato). Od 01.01.2009. godine, kao rezultat izmjena koje je uveo Federalni zakon od 26. novembra 2008. N 224-FZ „O uvođenju izmjena i dopuna prvog i drugog dijela Poreskog zakona Ruske Federacije i određenih zakonskih akata Ruske Federacije“ Poreskom zakonu, iznos amortizacionog bonusa za osnovna sredstva koja se odnose na treću - sedmu amortizacionu grupu povećan je sa 10 na 30%.

U skladu sa stavom 1. čl. 258 Poreskog zakona Ruske Federacije, poreski obveznik ima pravo da nakon modernizacije produži vijek trajanja objekta osnovnih sredstava ako dođe do povećanja njegovog korisnog vijeka trajanja. U tom slučaju, korisni vijek trajanja osnovnog sredstva može se povećati u granicama utvrđenim za amortizacionu grupu u koju je takvo osnovno sredstvo prethodno bilo uključeno. Ako kao rezultat modernizacije osnovnog sredstva ne dođe do povećanja njegovog korisnog veka trajanja, poreski obveznik prilikom obračuna amortizacije uzima u obzir preostali korisni vek. Šta o tome kaže Uputstvo br. 25n? U slučajevima poboljšanja (povećanja) prvobitno usvojenih standardnih pokazatelja funkcionisanja objekta osnovnih sredstava kao rezultat modernizacije, institucija vrši reviziju korisnog veka trajanja ovog objekta (član 39. Uputstva br. 25n). Budući da se modernizacija provodi s ciljem poboljšanja operativnih karakteristika objekta, neizbježno je povećanje njegovog vijeka trajanja nakon modernizacije.

Savjet strucnjaka. Porezni zakonik sadrži klauzulu da se vijek trajanja objekta može povećati samo u granicama amortizacione grupe kojoj pripada. Uputstvo br. 25n ne sadrži takav zahtjev. Istovremeno, postoji i objašnjenje Ministarstva finansija da se maksimalni vijek trajanja objekta utvrđuje za „njegovu“ amortizacionu grupu (Dopis od 13.04.2005. godine N 02-14-10a/721). Dakle, neslaganja između poreza i računovodstva po ovom pitanju se ne mogu izbjeći. S tim u vezi, računovođa mora biti izuzetno oprezan kada izračunava iznos amortizacije za modernizovani objekat i prihvata ih kao rashod prilikom obračuna poreza na dobit.

Zakonski zahtjevi. Poreski zakonik predviđa poreskim obveznicima mogućnost da troškove modernizacije uključe u troškove izvještajnog (poreskog) perioda u iznosu koji ne prelazi utvrđeni iznos, međutim, moraju biti ispunjeni sljedeći uslovi:

— mogućnost korištenja amortizacije bonusa mora biti navedena u računovodstvenoj politici organizacije (članovi 259. i 313. Poreskog zakona Ruske Federacije * (2);

— predmet modernizovanog osnovnog sredstva se koristi u aktivnostima koje generišu prihod (Pismo Ministarstva finansija Ruske Federacije od 08.08.2005. N 03-03-04/1/153);

— amortizaciona premija se primenjuje na sva osnovna sredstva stečena korišćenjem sredstava dobijenih od pružanja plaćenih usluga, kao i na modernizovana ili se uopšte ne primenjuju (Pismo Ministarstva finansija Ruske Federacije od 13. marta 2006. N 03- 03-04/1/219).

Ako je stavka osnovnih sredstava nabavljena na teret budžetskih izdvajanja i koristi se samo u budžetskim aktivnostima, tada se poreska osnovica poreza na dohodak ne može umanjiti za troškove modernizacije, jer je u ovom slučaju ispunjen uslov iz čl. 252 Poreskog zakona Ruske Federacije. Ako se ovaj objekat koristi i u budžetskoj i u dohodovnoj delatnosti, onda iz ukupnog iznosa troškova modernizacije treba izdvojiti deo koji otpada na modernizaciju imovine koja se koristi u delatnosti za ostvarivanje prihoda, a prihod ustanove umanjiti za ovaj iznos.

Bonus za amortizaciju je indirektni trošak (stav 2, klauzula 3, član 272 Poreskog zakona Ruske Federacije) i uzima se u obzir u poreskoj osnovi izvještajnog (poreskog) perioda na koji pada datum početka amortizacije ( datum promjene početne cijene imovine koja se amortizira) osnovnih sredstava u pogledu kojih su izvršena kapitalna ulaganja. Ali još uvijek nije jasno u kom periodu se amortizacijski bonus uzima u obzir.

Objašnjenja regulatornih tijela.

Nalog o modernizaciji osnovnih sredstava

Na osnovu ranih pojašnjenja Ministarstva finansija, amortizacioni bonus na kapitalna ulaganja u toku modernizacije (rekonstrukcije i sl.) osnovnog sredstva mora se otpisati u mesecu koji sledi od meseca kada je imovina stavljena u funkciju nakon modernizacije (pismo od 26. jula 2007. godine N 03-03-06 /1/529 od 16. jula 2007. godine N 03-03-06/1/486 od 16. aprila 2007. godine N 03-03-06/1/236).

Međutim, najnovije objašnjenje finansijera po ovom pitanju ukazuje na suprotno – bonus amortizacije na troškove modernizacije moguće je uzeti u obzir već u periodu u koji pada datum promjene početne cijene osnovnog sredstva (Dopis od januara 22, 2008 N 03-03-06/1/29) .

U odnosu na imovinu čija prava podliježu obaveznoj državnoj registraciji, amortizacijski bonus za troškove modernizacije (rekonstrukcije i sl.) takve imovine se uračunava u troškove od trenutka predaje dokumenata na registraciju (Pismo Ministarstva finansija Ruske Federacije od 23. septembra 2008. godine N 03-03-06/1/539).

Vrijedi napomenuti da se bonus za amortizaciju ne uzima u obzir pri obračunu amortizacije osnovnih sredstava (stav 4, stav 2, član 259 Poreskog zakona Ruske Federacije). Shodno tome, u obračun iznosa amortizacije biće uključen i preostali dio (najmanje 90%) prvobitne vrijednosti osnovnog sredstva (troškovi dovršetka, dodatne opreme, rekonstrukcije, modernizacije, tehničke preuređenja).

Primjer 2.

Budžetska institucija je modernizovala opremu kupljenu sredstvima iz poslovnih aktivnosti i koja se koristi u ovim aktivnostima. Modernizacija opreme u vrijednosti od 35.600 rubalja. je napravljen ovim sredstvima. Početna cijena opreme je 69.000 rubalja. Računovodstvena politika organizacije za poreske svrhe predviđa uključivanje troškova modernizacije u iznosu od 10% u rashode.

Iznos 3560 rub. (35.600 RUB x 10%) biće uključeni u rashode poreskog perioda u kojem je oprema modernizovana. Tako će obnovljeni trošak opreme u poreznom računovodstvu iznositi 101.040 rubalja. (69.000 + 35.600 – 3560). U poreskom računovodstvu, amortizacija se obračunava na opremu knjigovodstvene vrednosti od 101.040 RUB. počinje 1. dana u mjesecu koji slijedi nakon mjeseca u kojem je ovaj objekat pušten u rad (tačka 1. člana 259. Poreskog zakona Ruske Federacije).

U proračunskom računovodstvu, obnovljeni trošak opreme iznosit će 104.600 rubalja. (69.000 + 35.600).

Korisni vek modernizovanog objekta može ostati nepromenjen, u kom slučaju iznos amortizacije i dalje podleže ponovnom obračunu (Pismo Federalne poreske službe za Moskvu od 16. juna 2006. N 20-12/53521@).

Primjer 3.

Prije modernizacije, oprema je bila u upotrebi 39 mjeseci. Njegov početni vijek trajanja bio je 60 mjeseci. Kao rezultat modernizacije, vijek trajanja opreme nije se promijenio, a do pune amortizacije ostao je 21 mjesec.

Prije radova na modernizaciji:

— mjesečna stopa amortizacije opreme bila je 1,67% (100% / 60 mjeseci);

— iznos mjesečnih troškova amortizacije je 1152,3 rublja. (69.000 RUB x 1,67%).

Nakon modernizacije (u proračunskom računovodstvu):

— mjesečna stopa amortizacije opreme bila je 1,67% (100% / 60 mjeseci);

— iznos mjesečnih troškova amortizacije je 1.746,82 rubalja. (104.600 RUB x 1,67%).

Da li organizacija ima pravo da naplaćuje amortizaciju u svrhu obračuna poreza na dohodak na objektu čiji se prostor modernizuje i koristi za iznajmljivanje?

Ako dio prostorija modernizirane zgrade nije stavljen iz upotrebe (nije uklonjen iz osnovnih sredstava) i nastavi se davati u zakup ili koristiti u drugim djelatnostima koje donose prihod, amortizacija ovog dijela zgrade za potrebe poreza na dobit može nastaviti da se obračunava (član 256 Poreskog zakona Ruske Federacije, Pismo Federalne poreske službe za Moskvu od 19. septembra 2007. N 20-12/089231.2).

T. Silvestrova,

ekspert časopisa „Budžetske institucije:

revizije i verifikacije finansijskih i ekonomskih aktivnosti"

Budžetske institucije: revizije i inspekcije finansijskih i ekonomskih aktivnosti, br. 1, januar 2009.

————————————————————————-

*(1) Uputstvo za budžetsko računovodstvo, odobreno. Naredbom Ministarstva finansija Ruske Federacije od 10. februara 2006. N 25n.

*(2) Prema čl. 313 Poreskog zakona Ruske Federacije, poresko računovodstvo se vodi u cilju generisanja potpunih i pouzdanih informacija o računovodstvenom postupku za poreske svrhe poslovnih transakcija koje je izvršio poreski obveznik tokom izvještajnog (poreskog) perioda, kao i da bi se obezbijedile informacije internim i eksternim korisnicima radi praćenja ispravnosti obračuna, potpunosti i blagovremenosti obračuna i uplate poreza u budžet. Sistem poreskog računovodstva poreski obveznik organizuje samostalno. Proceduru za vođenje poreskog računovodstva utvrđuje u računovodstvenoj politici za poreske svrhe, odobrenom odgovarajućom naredbom (uputstvom) rukovodioca. Da li koristiti bonus za amortizaciju ili ne, izbor je organizacije (član 259 Poreznog zakona Ruske Federacije). Međutim, na osnovu zahtjeva čl. 313 Poreskog zakona Ruske Federacije, korištenje prava datog poreznom obvezniku mora se odraziti u računovodstvenoj politici za potrebe poreznog računovodstva.

– neophodan deo procedure za ažuriranje materijalno-tehničke baze preduzeća.

FILES

Šta se podrazumeva pod pojmom "stalna sredstva"

Ovaj koncept uključuje sva sredstva koja zaposleni u organizaciji koriste u procesu proizvodnje. To može biti:

- materijali;

- oprema;

- tehnika;

- mašine (pod uslovom da je njihov trošak iznad 40 hiljada rubalja);

- transport;

- zgrada;

- zgrade itd.

Svi su u bilansu kompanije i sve radnje sa njima podliježu obaveznom računovodstvu.

Modernizacija - zašto je potrebna i šta je to?

U procesu neprekidnog rada, sva osnovna sredstva se prilično brzo troše. Kao rezultat toga, za dalju nesmetanu upotrebu, moraju se blagovremeno ažurirati ili modernizirati. Ovo je također relevantno u slučaju zastarjelosti radnih alata koji su nastali tijekom njihove upotrebe, kvarova i kvarova.

Modernizacija– to su radovi koji se izvode u vezi sa osnovnim sredstvima koji dovode do njihovog poboljšanja, promjene namjene (tehnološke ili servisne), povećanja snage, produktivnosti, proširenja mogućnosti primjene itd.

Osim toga, modernizacija dovodi do povećanja knjigovodstvene vrijednosti osnovnog sredstva i trajanja njegovog korištenja.

Modernizaciju mogu obaviti zaposleni u kompaniji (ako su na raspolaganju kvalificirani stručnjaci) ili korištenjem usluga treće strane.

Zašto vam je potrebna narudžba?

Neophodan je nalog za modernizaciju osnovnog sredstva da bi se pokrenuo ovaj proces.

Na osnovu naloga rukovodioca formira se odgovarajuća komisija koja prepoznaje određeni objekat materijalno-tehničke baze kao potreban za ažuriranje, sačinjava plan rada i priprema ostalu dokumentaciju. Ona takođe kontroliše proceduru modernizacije, a zatim, nakon izvršenih poboljšanih manipulacija, prihvata osnovno sredstvo.

Ko piše nalog

Direktna funkcija izrade naloga može biti dodijeljena rukovodiocu strukturne jedinice, sekretaru, advokatu ili drugom zaposleniku bliskom upravi kompanije.

Nakon formiranja naloga, isti se mora dostaviti direktoru na potpis - bez njegovog autograma obrazac neće dobiti pravni status.

Karakteristike poretka, opšte tačke

Ako ste suočeni sa zadatkom kreiranja naloga za modernizaciju osnovnog sredstva, a niste baš sigurni kako to točno treba napisati, pročitajte preporuke u nastavku i pogledajte primjer - lako možete kreirati vlastiti dokument na temelju na njemu.

Prije svega, dajemo neke opće informacije koje su tipične za sve takve radove.

- Za početak, recimo da se nalog može sastaviti u bilo kojem obliku, jer danas ne postoji jedinstveni uzorak ovog dokumenta. Ali ako organizacija ima odobreni predložak narudžbe, onda narudžba mora biti napravljena prema njenoj vrsti. U tom slučaju, opcija dizajna mora biti definisana propisima preduzeća.

- Nalog se može napisati rukom ili odštampati na kompjuteru, ali uz naknadni ispis - potreban je kako bi direktor i zaposleni u kompaniji imali mogućnost da ispod njega stave svoje osobne potpise.

- Nije potrebno pečatirati obrazac pomoću klišea za pečate – pečate treba koristiti samo kada je ova norma za interne papire utvrđena računovodstvenom politikom kompanije.

- Nalog je uvek sastavljen u jednom originalnom primjerku a zatim se evidentira u dnevniku administrativne dokumentacije, koji obično vodi sekretar.

- Trajanje naloga se određuje pojedinačno u samom dokumentu, ali ako u njemu nema takve oznake, onda je automatski jednako jednoj godini od trenutka njegovog kreiranja.

- Nakon sastavljanja i upoznavanja sa nalogom zainteresovanih, isti se prenosi u skladište sekretara ili drugog odgovornog službenika. Nakon isteka roka važenja, obrazac se može poslati u arhivu preduzeća, gde se mora čuvati vremenski period utvrđen zakonom ili internim aktima preduzeća.

Uzorak naloga za modernizaciju osnovnih sredstava

Na početku dokumenta piše:

- naziv kompanije;

- naziv naloga i njegov broj (prema internom toku dokumenata);

- datum kreiranja naloga i lokalitet u kojem je kompanija registrovana.

- opravdanost stvaranja naloga (u vezi sa kojim se stvarnim okolnostima pojavila ova potreba);

- osnova (tj. pozivanje na zakonsku normu ili interni dokument kompanije - akt, dopis, itd.);

- zahtjev za modernizacijom stavke osnovnog sredstva (navedene su njene identifikacijske karakteristike - naziv, model, broj itd.);

- vremenski okvir u kojem je potrebno izvršiti modernizaciju;

- stanje objekta u trenutku modernizacije: period njegovog stvarnog rada, stepen istrošenosti, zaostala vrijednost, dostupnost tehničke dokumentacije i dr.;

- sastav komisije koja će pratiti proces modernizacije (može uključivati i zaposlene u preduzeću (tehničke stručnjake, računovođu, advokate itd.) i stručnjake treće strane);

- zadaci pred članovima komisije;

- odgovorni zaposleni u pojedinim oblastima ovog procesa (organizacijske, proizvodne, finansijske i dr.).

Na kraju, dokument potpisuju direktor i svi zaposleni u njemu.

Odluka menadžera da modernizuje osigurava:

- sastav i ovlašćenja komisije za modernizaciju;

- brojevi stavki proizvoda kojima je potrebno ažuriranje i razlozi za modernizaciju;

- raspored rada.

Odgovornost za izradu uputstva za ažuriranje OS može biti na sekretaru, zamjeniku direktora za tehničke poslove ili računovođi. Ovaj dokument nema jedinstven registar, tako da se nalog može sastaviti u bilo kojoj formi. Uzorak naloga za modernizaciju može se odobriti računovodstvenom politikom organizacije. Naredbu potpisuje rukovodilac ustanove. Članovi komisije stavljaju svoje potpise na kraj dokumenta kao znak da su upoznati sa podacima koji se u njemu nalaze.

Nalog o modernizaciji osnovnih sredstava

Pažnja

Certifikat o naknadnoj ugradnji Dogradnja se vrši kako bi se glavnom resursu dale nove mogućnosti i karakteristike. Proces znači da je imovina opremljena novim dijelovima umjesto zamjene starih. Firma može izvršiti dodatnu opremu samostalno ili uključiti treću stranu.