Prijevremena otplata kredita u Sberbanci dostupna je svim građanima koji učestvuju u kreditnim programima, u skladu sa uslovima navedenim u ugovoru. U interesu banke, ove radnje su izuzetno neisplative, jer postoji gubitak dobiti - kamata na kredit. Klijent, otplatom kredita brže od dogovorenog, pobjeđuje - otklanjaju mu se dugovne obaveze, a manje preplaćuje.

Prijevremena otplata potrošačkog kredita

Banka ne postavlja ozbiljna ograničenja za klijente koji žele da otplate dug u celini ili delimično pre isteka ugovora. Štaviše, Sberbank ima jednu od najpovoljnijih online usluge da provedete proceduru, a ako ste bili osigurani kod partnerske organizacije, moguće je vratiti neiskorišteni limit.

Djelomično plaćanje duga

U Sberbanci možete otplatiti anuitetni kredit u nepotpunom iznosu na dva načina: smanjenjem minimalne uplate ili rokom kredita.

Za djelimično otplatu glavnice i smanjenje otplate dovoljno je uplatiti sredstva na račun sa kojeg se mjesečno zadužuju. Sberbank zadužuje iznos ili odmah kada otkrije sredstva na računu, ili na dan utvrđen rasporedom. Transakcija je prikazana u Sberbank online.

Jedini način otplate anuitetnog kredita uz skraćenje roka kredita je da kontaktirate filijalu i napišete zahtjev. Na daljinu je moguća samo otplata uz umanjenje uplate.

U slučaju skraćivanja roka novi raspored uplate će biti prikazane u Sberbank online ili će biti izdane na ruke u filijali banke. Takav otpis se vrši na dan naveden u zahtjevu i ne može se poklapati sa onim utvrđenim rasporedom.

Potpuna isplata iznosa

U slučaju pune prijevremene otplate potrošačkog kredita, nema potrebe za sprovođenjem komplikovanih procedura.

Da biste izvršili ovu operaciju, morate razjasniti iznos duga, do kopejki, napisati prijavu i izvršiti konačnu uplatu. Prijava se piše mjesec dana unaprijed - po pravilima, zapravo - to se ne poštuje striktno.

Nakon zatvaranja kredita potrebno je doći u banku i naručiti potvrdu o potpunoj otplati obaveza i nepostojanju duga. IN u ovom slučaju, kada se poduzmu određene radnje, možete zatvoriti anuitet potrošački kredit i vrati osiguranje za to.

Uslovi za otplatu anuitetnog kredita

Da biste djelimično otplatili dug, morate osigurati da su ispunjeni sljedeći uslovi:

- Možete otplatiti bilo koji iznos ranije; ne postoji minimalna ili maksimalna vrijednost;

- Možete platiti cijeli iznos kredita ili dio;

- Prijevremena otplata je dostupna samo mjesec dana nakon prijema kredita.

Ako su ovi uslovi ispunjeni i odgovarajući iznos je dostupan, možete bezbedno otići u banku i napisati zahtev za zatvaranje dugova.

Naručite nakon što je u potpunosti otplaćena. Ovaj dokument će biti pisana potvrda da su Vaše obaveze prema banci u potpunosti ispunjene.

Uzorak prijave za Sberbank

Prema pravilima, zahtjev za prijevremenu otplatu potrošačkog anuitetnog kredita mora se podnijeti banci mjesec dana prije uplate. Ovo je zahtjev direktno od Sberbanke. Glavna pravila prilikom podnošenja prijave:

- Prijava se sastavlja u dva primjerka.

- Jedna aplikacija ostaje u banci, na drugu zaposlenik stavlja odgovarajuću oznaku i vraća je zajmoprimcu.

- Aplikacija sadrži sve bitne odredbe: puno ime zajmoprimca, broj ugovora o kreditu, stanje kredita, datum plaćanja i zaduženja, itd.

Koristite šablon da unapred popunite dokument.

Kako vratiti osiguranje

Prilikom sastavljanja ugovora o kreditu klijent ponekad dodatno kupuje polisu dobrovoljnog osiguranja (npr. životno i zdravstveno). Osiguranje podrazumijeva niz troškova tokom svog važenja – u iznos mjesečne uplate su uključeni i premijski doprinosi.

Dobrovoljno osiguranje za potrošački kredit uvijek možete odbiti u roku od 14 dana od dana sklapanja ugovora. Imajte na umu da banka može ograničiti ovo pravo povećanjem kamatne stope ako se polisa poništi.

Prijevremenom otplatom potrošačkog anuitetnog kredita ne morate plaćati osiguranje koje je bilo uključeno u vaš kredit.

Možete pokušati vratiti iznos koji ste prethodno platili za neiskorišteni period kredita.

IN osiguravajuće društvo napišite zahtjev za povrat osiguranja (premije), priložite kopiju pasoša i dokaz da banci ništa ne dugujete.

Zahtjev se razmatra u roku od dvije do tri sedmice. U većini slučajeva odgovor je da. Novac se pripisuje na račun koji ste ranije naveli.

Imajte na umu da prije nego što podnesete zahtjev za povrat novca za osiguranje, morate detaljno proučiti ugovor. Njime se preciziraju uslovi njegovog raskida i postupak isplate sredstava. Ako ne postoji takva klauzula, nećete moći primiti novac.

Online kalkulator za obračun

Praktična stvar je kalkulator za djelomičnu ili potpunu prijevremenu otplatu anuitetnog kredita u Sberbanci. Međutim, sama Sberbanka nije razvila takav kalkulator, a banka ne nudi klijentima korištenje ove usluge.

Na internetu postoje programi koji omogućavaju izračunavanje preliminarnog iznosa za otplatu.

Iskoristi ga online kalkulatori s oprezom - rijetko odražavaju stvarnu sliku! U Sberbanci to košta poseban program, zahvaljujući čemu će konsultant u komunikacijskom režimu moći da vas unapred obavesti o tome koliko će se promeniti plaćanje ili rok u slučaju delimične prevremene otplate i koliko novca treba uplatiti na određeni datum u slučaju potpunog zatvaranja duga.

Prednosti i nedostaci prijevremene otplate

Pozitivne strane:

- Iznos preplate je značajno smanjen, jer je tijelo kredita plaćeno, ili je potpuno zatvoreno - ovisno o mi pričamo o potpunoj ili delimičnoj otplati.

- Mir za klijenta i skidanje kreditnog tereta.

Negativne strane:

- Možda bi trebalo spomenuti i pitanje izgubljene dobiti, jer vam iznos koji je uplaćen prije roka uskraćuje mogućnost da dobijete kamatu koja premašuje kamatu na kredit.

- Malo gubljenja vremena.

Prije nego što se odlučite za prijevremenu otplatu anuitetnog kredita, pažljivo proučite svaku odredbu i uvjet ugovora i izračunajte iznos naknade u određenim okolnostima.

Zaključak

Prijevremena otplata kredita u Sberbanci je jednostavna procedura, za koju se morate pridržavati određenih uslova i pridržavati se jednostavan algoritam. Osim toga, uvijek možete vratiti neiskorišteno osiguranje ako ste sklopili takav ugovor.

Prijevremena otplata anuitetnog kredita

Da biste prijevremeno otplatili anuitetski kredit, idite na karticu Prijevremena otplata.

Na prijevremenu otplatu anuitetnog kredita možete nastaviti i na stranici anuitetnih kredita klikom na dugme Kreditne operacije i biranje Djelimično otplatite kredit ili Otplatite kredit u potpunosti.

Djelimično otplatite kredit

Djelomična prijevremena otplata vrši se samo uz smanjenje iznosa narednih mjesečnih plaćanja. Da biste skratili rok kredita uz zadržavanje iznosa mjesečnih otplata, morate popuniti zahtjev za djelomičnu prijevremenu otplatu u poslovnici Sberbanke.

Da biste djelomično otplatili kredit prijevremeno, slijedite ove korake:

- Na kartici Prijevremena otplata kliknite na dugme Djelimično otplatite kredit Djelomična prijevremena otplata.

- Navedite parametre za djelimičnu prijevremenu otplatu kredita. Da biste to učinili, slijedite ove korake:

- Na listi Račun za otpis

- Na terenu datum plaćanja Unesite ili odaberite datum plaćanja u kalendaru.

Pažnja!

- Na terenu Zahtjev za djelomičnu prijevremenu otplatu kredita kod Sberbank Online možete registrirati samo radnim danom banke. Najbliži dan moguće prijevremene otplate kredita je sljedeći radni bankarski dan od tekućeg datuma. Suma Zahtjev za djelomičnu prijevremenu otplatu kredita kod Sberbank Online možete registrirati samo radnim danom banke. Najbliži dan moguće prijevremene otplate kredita je sljedeći radni bankarski dan od tekućeg datuma. unesite iznos otplate kredita. Minimalni iznos uplate koji treba unijeti u polje

izračunato od strane sistema i prikazano ispod ovog polja. Ako želite da otplatite kredit prije roka u manjem iznosu, kontaktirajte filijalu Sberbanke.

- Pažnja! Za prijevremenu otplatu kredita potrebno je osigurati da iznos otplate bude dostupan na računu do datuma plaćanja. U prozoru koji se pojavi Potvrda djelimične prijevremene otplate u polju Unesite SMS lozinku

Potvrdi Prijevremena otplata. Kao rezultat toga, Vaš zahtjev za djelimičnu prijevremenu otplatu kredita biće poslan banci. Informacije o radu djelimične prijevremene otplate kredita možete vidjeti na kartici u informacionom bloku

Istorija prijevremenih otplata

, kao i u odeljku u ličnom meniju.

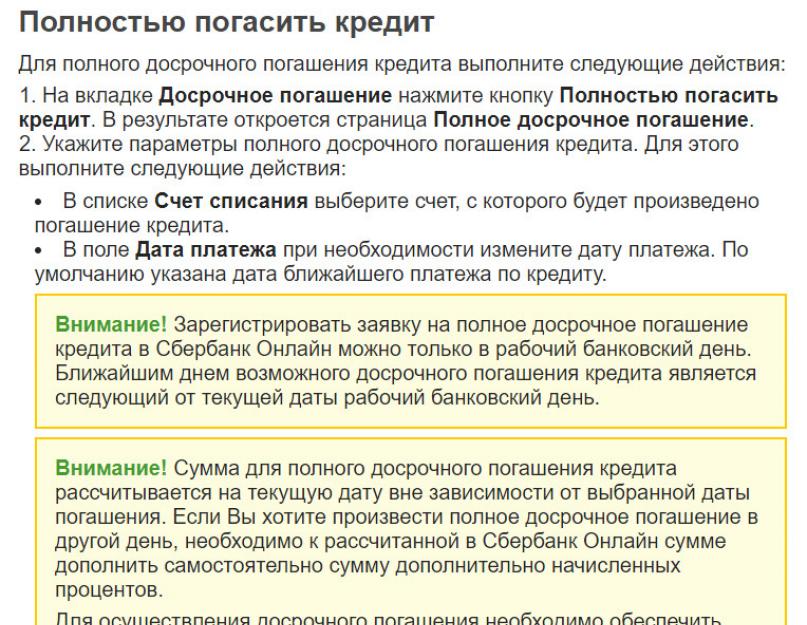

- Na kartici Prijevremena otplata kliknite na dugme Otplatite kredit u potpunosti Otplatite kredit u potpunosti Da biste otplatili kredit u potpunosti, slijedite ove korake:.

- . Kao rezultat, stranica će se otvoriti

- Na listi Račun za otpis Potpuna prijevremena otplata

- Na terenu datum plaćanja Navedite parametre za punu prijevremenu otplatu kredita. Da biste to učinili, slijedite ove korake:

odaberite račun sa kojeg će se otplaćivati kredit.

Pažnja!

Iznos za punu prijevremenu otplatu kredita se obračunava na tekući datum, bez obzira na odabrani datum otplate. Ako želite da izvršite punu prevremenu otplatu nekog drugog dana, potrebno je da iznosu koji je obračunat u Sberbank Online dodate iznos dodatno obračunate kamate.

Da biste izvršili prijevremenu otplatu, potrebno je osigurati da iznos otplate bude dostupan na računu, uključujući obračunate kamate, prije 21:00 sat odabranog datuma plaćanja. Pažnja! Prije nego što unesete lozinku, provjerite da li detalji transakcije odgovaraju tekstu primljene poruke

- Pažnja! mobilni telefon U prozoru koji se pojavi Potvrda djelimične prijevremene otplate. Budite oprezni, ako se podaci ne poklapaju, ni u kom slučaju ne unosite lozinku i ne dijelite je ni sa kim, čak ni sa zaposlenima u banci. u polju Potvrda o potpunoj otplati kredita

unesite jednokratnu lozinku iz poruke primljene na vaš mobilni telefon, a zatim kliknite na dugme

. Kao rezultat toga, Vaš zahtjev za punu prijevremenu otplatu kredita biće poslan banci. Prijevremena otplata. Kao rezultat toga, Vaš zahtjev za djelimičnu prijevremenu otplatu kredita biće poslan banci. Informacije o radu djelimične prijevremene otplate kredita možete vidjeti na kartici Novac će se automatski teretiti sa vašeg računa na odabrani datum. Informacije o radu pune prijevremene otplate kredita možete vidjeti na kartici, a takođe i u odjeljku

Istorija poslovanja Sberbank Online Prijevremena otplata.

u vašem ličnom meniju. Informacije o radu djelimične prijevremene otplate kredita možete vidjeti na kartici Za pregled historije prijevremenih otplata idite na karticu

U bloku informacija

pruža informacije o vašim transakcijama za prijevremenu otplatu kredita.

Ugovor o kreditu podrazumijeva mogućnost otplate duga jednom uplatom. Zajmoprimac samo treba da napiše zahtev za prevremenu otplatu kredita u Sberbanci. I nijedna banka nema pravo da to odbije. Štaviše, možete otplatiti dio duga ili cijeli kredit. Procedura prijevremene otplate kredita. Kako popuniti prijavu? Zahtjev za prijevremenu otplatu kredita u Sberbanci je dokument koji obavještava kreditnu instituciju o namjeri zajmodavca da otplati dug prije roka utvrđenog ugovorom.Ova prilika

Zakonom je navedeno da je klijent u obavezi da mesec dana pre prenosa novca obavesti banku o svojoj nameri da otplati kredit pre roka. Interna pravila Sberbanke dozvoljavaju podnošenje zahtjeva 5 dana unaprijed, ali je bolje da to saznate u određenoj ekspozituri banke. Nakon što zatražite prijavni formular od banke, morate ga popuniti, navodeći:- pasoš i drugi lični podaci;

- informacije o kreditu, uklj. broj ugovor o zajmu;

- datum otplate duga;

- broj bankovni račun, sa koje će se izvršiti otpis Novac;

- iznos transfera (može se otplatiti djelimično ili u cijelosti).

Uzorak zahtjeva za prijevremenu otplatu kredita

Pogledaj online fajl:

Prilikom otplate kredita u cijelosti od Sberbanke, trebate: posebnu pažnju osigurati da dug bude otplaćen u potpunosti. Neprihvatljivo je ostaviti čak i mali dug, jer će se u slučaju kašnjenja u plaćanju zaračunati visoka kamata na ostatak.

Ako ste odabrali šemu djelomične prijevremene otplate, bit će vam predstavljen novi redovan raspored plaćanja.

Kako izvršiti prijevremenu otplatu kredita

Zahtjev za prijevremenu otplatu kredita Sberbanke (uzorak) možete dobiti u bilo kojoj poslovnici Sberbanke.Sredstva možete uplatiti na četiri načina:

- transfer sa vašeg bankovnog računa u Sberbanci;

- transfer sa računa ili kartice druge banke;

- depozit gotovine na samouslužnom terminalu;

- položiti gotovinu preko kase u najbližoj poslovnici.

Posebnu pažnju treba obratiti na tačnu korespondenciju plaćenog iznosa sa stanjem duga navedenog u ugovoru.

Da biste izvršili djelomičnu otplatu duga, morate posjetiti filijalu banke i dobiti novi raspored plaćanja.

Potpuna procedura otplate kredita

Prilikom otplate duga po kreditu u potpunosti, morate biti sigurni da su vaše obaveze prema Sberbanci u potpunosti otplaćene. Da biste to uradili, potrebno je da posetite kancelariju i zatražite potvrdu o otplati duga, koja je pravni dokaz da zajmodavac nema potraživanja prema zajmoprimcu. Ako je kredit osiguran polisom osiguranja, potrebno je dodatno vratiti iznos osiguranja.Možete vratiti ono što je već plaćeno premije osiguranjačak i ako je dug otplaćen. Ovo se odnosi samo na slučajeve kada se kredit otplaćuje u cijelosti, a ne u ratama. Vraćanje bi bilo preporučljivo samo u slučajevima kada polisa osiguranja ističe nakon 6 ili više mjeseci. Iznos doprinosa će biti vraćen u cijelosti ako je prošlo manje od 30 dana od dana upisa osiguranja ako je prošlo više od 30 dana, a manje od 6 mjeseci, vraća se polovina uplaćenih sredstava. Ako je prošlo više od šest mjeseci, ne biste trebali računati na povrat novca, čak ni na sudu neće biti moguće opovrgnuti uvjeravanja osiguravača da su prenesena sredstva već potrošena na osiguranje polise.

Preliminarni online obračun otplate

Prijevremena otplata kredita omogućava vam uštedu na plaćanju kamata. Tačan iznos ušteđenog novca možete izračunati pomoću posebnih online kalkulatora. Međutim, oni su efikasni samo kada se otplaćuju u nejednakim plaćanjima, dok većina programa u Sberbanci zahtijeva otplatu kredita u jednakim dijelovima tokom čitavog perioda. Sberbank ne predviđa nikakve kazne ili dodatne naknade za deponovanje iznosa iznad utvrđenog rasporeda.

Pravne karakteristike prijevremene otplate kredita (video)

Svaki zajmoprimac nastoji da što prije zatvori svoj kredit, da se što prije riješi dužničkih obaveza, kako bi se ponovo osjećao slobodnim od moralnog ugnjetavanja i materijalnog ropstva.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako rešite tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Da bi se dugo očekivani trenutak približio, neki zajmoprimci pokušavaju da izvrše mjesečna plaćanja, čiji je iznos mnogo veći od onog predviđenog u rasporedu. A drugi čak otplaćuju cijeli iznos duga odjednom.

Na kraju krajeva, nikome se ne sviđa status “dužnika” koji mu je dodijeljen. Pozivamo čitaoca da se upozna sa procedurom prijevremene otplate, pitanjem njene isplativosti, kao i pravnom pozadinom prava zajmodavca i zajmoprimca u zakonu o prijevremenoj otplati kredita iz ovog člana.

Šta je to

Svaki kredit koji banka izdaje, pored glavnog duga (tijela kredita), i troškove njegovog servisiranja.

Takvi krediti se sastoje od:

- obračunate kamate;

- provizije;

- jednokratne isplate.

Ukoliko se kredit prijevremeno otplati, klijent banke ima mogućnost da smanji ove dodatne troškove. Ovo je detaljno opisano u uslovima ugovora – pravnog sporazuma između banke i zajmoprimca, u vezi sa pravima i obavezama strana. Izvod iz tipičnog bankarskog ugovora, dio 25.2, reguliše sljedeće pravo zajmoprimca:

(kliknite za povećanje)

Zakonski, prijevremena otplata kredita regulisana je izmjenama i dopunama i. Treba reći da donedavno zajmoprimci nisu imali takvo pravo sve dok nisu donesene izmjene i dopune ovih zakona.

Nakon 1. novembra 2011. svi Rusi imaju bezuslovno pravo da otplate svoje kredite djelimično ili u cijelosti, bez saglasnosti banke, prije roka.

Ovo se odnosi i na kredite uzete u periodu prije usvajanja izmjena, tj. do 01.11.2011. Ovo pravo zajmoprimca ostvaruje se pod jednim uslovom: potrebno je da obavestite banku o svojoj nameri da prevremeno otplatite kredit 30 dana pre datuma njegovog sprovođenja.

Štaviše, bankama je dato pravo, po sopstvenom nahođenju, da ovaj period usklade naniže. U skladu sa stavom 2 čl. 810 Građanskog zakonika Ruske Federacije, kamata za korištenje kredita u ovom slučaju treba obračunati samo do datuma stvarnog korištenja. Šta to znači?

Banka nema pravo da zahteva od zajmoprimca da plati obračunatu kamatu za ceo prvobitno ugovoreni rok ugovora o kreditu.

Ako je, na primjer, ugovor sastavljen na period od 36 mjeseci i otplaćen u roku od 24 mjeseca, tada bi banka trebala obračunati kamatu samo za 24 mjeseca.

Može li banka zabraniti prijevremenu otplatu kredita?

Dakle, u pismu se kaže:

- prvo, zabrana banaka o prijevremenom zatvaranju dužničkih obaveza i naplati provizija za to u potpunosti krši prava korisnika kredita kao potrošača ((izm. 13. jula 2015.));

- drugo, iznos provizije banke za prijevremeno zatvaranje računa unaprijed je ugovoren, što je u suštini naknada za „štetu“ banke i predstavlja direktan prekršaj. Uz to, provizija koju banke naplaćuju za prijevremenu otplatu kredita je nezakonita.

Imajte na umu da se ovo pravo ne odnosi na individualni preduzetnici ili pravna lica. Oni mogu prijevremeno zatvoriti kredit samo ako postoji takav uslov u ugovoru.

Kada zajmodavac može zahtijevati prijevremenu isplatu?

Ako je zajmodavac fizička osoba, tada, kako kažu, možete zahtijevati prijevremenu otplatu kredita samo u dva slučaja:

- se naglo pogoršalo finansijsko stanje zajmoprimac iz razloga koji je izvan kontrole zajmodavca;

Svi imovinski zahtjevi stranaka rješavaju se samo na sudu. Ako je kredit uzet od banke ili druge finansijsku organizaciju, tada povjerilac ima mnogo više osnova da zahtijeva prijevremenu otplatu duga, koji su nužno predviđeni ugovorom.

Ali prije nego što zatraži konačnu isplatu kredita, banka svoju odluku mora obrazložiti jednim od sljedećih razloga:

- ako se tokom provjere podataka koje je zajmoprimac dostavio od strane banke za dobijanje kredita, utvrde nedosljednosti, netačne ili namjerno lažne informacije. Zahtjev za trenutnim povratom novca biće postavljen čak i kada je novac već primio zajmoprimac. Ako se falsifikat otkrije prije izdavanja kredita, takav klijent će biti kategorički odbijen da primi novac;

- ako klijent prikriva iznos svojih prihoda i ne dostavi odgovarajuće potvrde u propisanom roku;

- ako banka uoči tendenciju pogoršanja finansijske situacije svog klijenta. Plaćanje banci ne bi trebalo da prelazi polovinu prihoda zajmoprimca. U ovom slučaju, savjetujemo vam da uvjerite zajmodavca u brzo poboljšanje profitabilnosti, na primjer, primanje dividendi od postojećih dionica kompanije.

Kršenje rokova plaćanja dužničkih obaveza, kao i njihova smanjena veličina, takođe će biti snažan argument u prilog odluke banke da u potpunosti isplati dug prije roka.

Obično je dovoljno odložiti plaćanje 2-3 puta na kraći period ili manji iznos plaćanja, što banka takođe smatra kašnjenjem plaćanja.

Ništa manji razlog za traženje prijevremene otplate duga je zloupotreba pozajmljenog novca. Na primjer, sa hipotekom, novac za koji se izdvaja za kupovinu određenog stana ili kuće.

Ako kupljena imovina nije ona koja je predviđena ugovorom, banka može zahtijevati isplatu cjelokupnog duga odjednom, u roku od mjesec dana od dana obavještenja ().

Drugi razlog prijevremeni prekid ugovor je vrijednost kolaterala. Ako se pokaže da je manji od iznosa preostalog duga zajmoprimca (na primjer, u kriznim godinama, kada zbog inflacije i promjene tečaja dolazi do naglog pada njegove vrijednosti), tada banka ima pravo zahtijevati isplatu. salda na računu kredita prije roka.

Mada, kako se vidi arbitražna praksa, takav zahtjev se može osporiti na sudu. Uostalom, rezultati kompanija za procenu mogu biti različiti, pa samo sud donosi konačnu presudu.

Banka može raskinuti i ugovorni odnos uz obavezu vraćanja preostalog duga. To se može dogoditi ako zajmoprimac ne ispuni obaveze predviđene ugovorom.

Na primjer, ako zajmoprimac:

- ne vrši redovne uplate za plaćanje životnog i zdravstvenog osiguranja zajmoprimca;

- ne obavještava banku o promjeni prebivališta;

- ne prijavljuje promjene u bračnom statusu i sl.

Šta je potrebno za plaćanje za djelimičnu prijevremenu otplatu kredita i za punu

Prijevremena otplata kreditnog duga vrši se na dan sljedećeg plana plaćanja (dio 5). Ovo se radi radi pogodnosti i banke i zajmoprimca. Međutim, to nije važno. Na odabrani datum potrebno je platiti dio glavnog duga i kamate obračunate na ovaj datum (dio 6. člana 11. Federalnog zakona Ruske Federacije br. 353).

Prijevremena uplata se sastoji od obaveznog iznosa predviđenog za taj dan prema rasporedu i dodatnog iznosa koji se mora vratiti nakon potpunog ili djelomičnog izmirenja.

Na primjer:

- Sljedeće planirano plaćanje je 5000 rubalja. I deponujete iznos 50.000 rubalja. U ovom slučaju, iznos djelimične otplate će biti jednak 50000-5000=45000 rubalja.

- Na isti način se plaća i konačni iznos otplate cjelokupnog kredita.

U slučaju djelimične otplate, na osnovu dijela 9. člana 11. Federalnog zakona Ruske Federacije br. 353, ne mijenjaju se ugovori o garanciji (ako ih ima) ili zajmu.

Šta učiniti ako banka zahtijeva plaćanje prije roka

Tipična šema prijevremene otplate koja postoji u mnogim bankama je sljedeća.

Akcija 1

Ako ima zaostalih obaveza po kreditu, otplatite ga.

čin 2

Posjetite banku i dostavite obavijest o namjeri da prevremeno otplatite kredit. Svaka banka ima svoj oblik obavijesti. Na primjer, u nastavku je prikazan primjer zahtjeva za prijevremenu otplatu kredita Sberbanke.

Preporučljivo je zadržati kopiju takvog dokumenta. Neke banke imaju online servis za to. Možete ga lako pronaći na web stranici banke.

Bitan! Bez takvog obaveštenja neće doći do prevremene otplate kredita. Iznos koji položite će se postepeno naplaćivati u određenim mjesečnim ratama.

Da biste konačno platili banci, trebate pitati inspektora o iznosu novca koji treba vratiti. Obično se ovaj iznos objavljuje odmah, ali prema dijelu 7. člana 11. Federalnog zakona Ruske Federacije br. 353, period se može produžiti na 5 kalendarskih dana.

Ako je otplata djelomična, tada ćete od banke dobiti novi raspored redovnih plaćanja i obavijest o korigovanom iznosu duga.

U tom slučaju će se ili smanjiti rok za ispunjenje ugovornih obaveza, ili će se kredit preračunati nakon prijevremene otplate i rok trajanja ugovora ostaje nepromijenjen.

čin 3

Uplatite rezultirajući traženi iznos na svoj kreditni račun. Savjetujemo vam da uplatite iznos nešto veći od očekivane uplate. Zašto?

Prilikom prijenosa novca banka uvijek naplaćuje određeni postotak.

Ako platite tačan iznos potreban za otplatu kredita, krajnji rezultat neće biti dovoljan za zaključenje ugovora. U tom slučaju, samo sljedeća uplata će biti zadužena sa vašeg računa.

Nemojte polagati novac tačno na dogovoreni datum, već na dan ili dva pre roka. Ovo je neophodno kako bi se osiguralo operativno vrijeme za transakciju.

čin 4

Obavezno provjerite da li je Vaš račun zadužen za prijevremenu otplatu kredita.

Ovo će vas spasiti od mogućih neočekivanih iznenađenja. Ako je zaduženje prošlo dobro, nećete primiti potraživanja od banke protiv vas.

Kada je dug u potpunosti otplaćen, nema potrebe za preračunavanjem rasporeda, tako da datum plaćanja konačnog iznosa nije vremenski ograničen.

Potvrda o prijevremenom plaćanju duga

Potvrda o konačnoj uplati duga je potrebna kako biste imali dokumentarnu potvrdu banke da prema vama nema materijalnih potraživanja. Ovo će vam pomoći da izbjegnete i nesporazume sa vašim CI.

To se može dogoditi ako banka nije zatvorila kredit nakon prijevremene otplate i nije unijela podatke o potpunoj otplati kredita u KI. Ne mogu se isključiti naknadna eventualna potraživanja od strane banke zbog novoutvrđenih neplaćanja kazni ili penala. Uzorak dokumenta o potpunom zatvaranju kredita dat je u nastavku.

da li se isplati otplatiti unapred?

Razmotrimo isplativost prijevremene otplate kredita kada na različite načine otplate, diferencirane i anuitete.

diferenciran

Uz opciju diferencirane otplate duga, plan se izrađuje tako da se glavnica kamate obračunava na stanje duga. Stoga je prijevremeni raskid ugovora u svakom slučaju koristan.

anuitet

Drugačija je situacija sa anuitetnom vrstom otplate duga. Mnogi smatraju da je prijevremena otplata anuitetnog kredita korisna samo na početku trajanja ugovora.

Posebnost ove vrste otplate je u tome što:

- prvi period roka ide na otplatu kamata;

- drugo – odnos tela i procenta je uravnotežen;

- a u trećem, zadnji period, tijelo kredita se uglavnom plaća.

Ali uz potrošački kredit uzet u iznosu do 500.000 rubalja na period do 5 godina, čak i šest meseci ranije, zatvoreni ugovor donosi dividende.

Pogledajmo primjer

Recimo da je zajmoprimac uzeo kredit za taj iznos 300 hiljada rubalja uz 30% godišnje za period od 48 mjeseci. Raspored je koncipiran na način da je potrebno otplatiti svaki mjesec u jednakim iznosima, u iznosu od 10802 rubalja. 6 mjeseci prije roka, tj. Nakon 42 mjeseca otplate, zajmoprimac odlučuje prijevremeno otplatiti sav preostali dug.

Ostatak kredita je 59498 rubalja, koji zajmoprimac otplaćuje. I preostali interes ukupno 5312 rubalja i tu je njegova ekonomija. Kod diferencirane vrste otplate kredita stanje na saldu je jednako 37500 rubalja, a kamata na ostatak je 3282 rubalja, što u ovom slučaju predstavlja uštedu novca.

Ali, kako god bilo, uvijek postoji korist za bilo koju opciju plaćanja. Zato banke ne pozdravljaju ovakve korake zajmoprimaca i željeli bi da Vlada ponovo uvede moratorijum na prijevremenu otplatu kredita.

Osiguranje

Ako osiguravač odbije vratiti dio novca za osiguranje, onda je potrebno pažljivo proučiti uslove ugovora o kreditu i osiguranju i podnijeti tužbu sudu.

Stoga, ako imate finansijsku priliku, pokušajte da otplatite svoj bankovni dug prije roka. U svakom slučaju, isplativo je! I nijedna banka vam to ne može odbiti. Upoznajte svoja prava i brzo i jednostavno se riješite dugova. Želim ti uspjeh!

Video: Prijevremena otplata kredita.

Pažnja!

- Zbog čestih promjena zakona, informacije ponekad zastare brže nego što ih možemo ažurirati na web stranici.

- Svi slučajevi su veoma individualni i zavise od mnogo faktora. Osnovne informacije ne garantuju rješenje za vaše specifične probleme.

Sa zadovoljstvom Vam možemo ponuditi besplatne pravne savjete na mreži.

U odjeljku “online advokat” možete nam napisati svoje pitanje i dobiti pismeni odgovor na njega u roku od tri dana.

Dobar dan. Imam ovu situaciju. Uzeo sam kredit od 30.000 rubalja od banke. Mjesec dana kasnije vratio sam 30.000 rubalja prije roka. Međutim, banka ovim novcem nije otplatila dug, već je počela mjesečno otpisivati iznose prema rasporedu kredita. Kao rezultat toga, u ovom trenutku kredit nije vraćen, štoviše, nagomilao sam dug. Banka je svoje postupke obrazložila time da nisam obavijestila banku o svojoj namjeri da prevremeno otplatim kredit. Recite mi koliko je to legalno, jer sam otplatio kredit, prebacio novac, banka me nije upozorila da treba da napišem molbu? 20.5.2013 17:15

Poštovani, prema tački 2 čl. 810 Građanskog zakonika Ruske Federacije - Iznos zajma koji se daje uz kamatu zajmoprimcu građaninu za ličnu, porodičnu, kućnu ili drugu upotrebu koja nije povezana sa preduzetničku aktivnost, građanin zajmoprimac može vratiti prije roka u cijelosti ili u dijelovima, uz obaveštavanje zajmodavca o tome najmanje trideset dana prije datuma takvog vraćanja. Ugovorom o zajmu može se utvrditi kraći rok za obavještavanje zajmodavca o namjeri zajmoprimca da vrati sredstva prije roka.

Postupak prijevremene otplate kredita, prema kojem je zajmoprimac dužan obavijestiti banku o svojoj namjeri da prijevremeno otplati kredit, predviđen je Građanskim zakonikom Ruske Federacije, stoga, upute banke koje trebate imati pisani zahtjev za prijevremenu otplatu su opravdani.

Odbijanje prijevremenog vraćanja kredita

Odbijanje prijevremenog vraćanja kredita biće moguće nakon što se banka obrati sudu tužbena izjava. Jednostrano odbijanje banke da ispuni obaveze iz ugovora o kreditu ne oslobađa u potpunosti zajmoprimca obaveze vraćanja kredita, plaćanja kamate za njegovo korišćenje u visini utvrđenoj ugovorom o kreditu i ugovornih kazni.

Pogledajmo kako možete odbiti prijevremenu otplatu kredita na zahtjev banke ili utjerivača duga na primjeru odgovora na tužbu banke za prijevremenu otplatu kredita od strane zajmoprimca.

Povratna informacija na bankovni zahtjev za prijevremenu otplatu kredita,

primljeno od Shalyai-Valyai banke

Argumente Shalyai-Valyai banke, date u Izjavi za razjašnjenje potraživanja, u vezi sa zadržavanjem tekućih kamata i penala nastalih od 20. januara 2009. godine do dana stvarnog izvršenja sudske odluke, uključujući, smatram neosnovanim zbog sledeće razlozi.

Banka je podnela zahtev za prevremenu otplatu celokupnog iznosa kredita (od 21. avgusta 2009. godine), formalizovan prvobitnim tužbenim zahtevom Shalyai-Valyai banke. To znači da je banka samoinicijativno jednostrano raskinula Ugovor o kreditu broj 666 od 13.11.2007. ovaj sporazum stigao prije roka. Naime, od momenta podnošenja tužbe od strane banke. Shodno tome, od ovog trenutka prestaje obračunavanje kamata, kazni (globa, penala) i drugih sankcija za neispunjenje ili neuredno izvršenje novčanih obaveza.

Na osnovu navedenog

Odbijaju se zahtjevi Shalyai-Valyai banke u vezi sa zadržavanjem tekućih kamata i penala naplaćenih od 22. avgusta 2009. godine do dana stvarnog izvršenja sudske odluke, uključujući i to.

Pa, shodno tome, u usmeno Obavezno opravdajte ovo na sudu.

Banka se pozvala na to da nije raskinula ugovor, ali iskazivanje zahtjeva za prijevremenu otplatu zapravo znači raskid.

Sud je uzeo u obzir moje prigovore, te je kao rezultat toga donesena odluka da se odbiju zahtjevi banke u pogledu zadržavanja tekućih kamata i penala nastalih na dan stvarnog izvršenja sudske odluke.

Pretkrivični zahtjev banci

IN Ruski zakoni, ispostavilo se, ne spominje se činjenica da dokumenti moraju biti sastavljeni samo na papiru, a ne koristiti bilo koji drugi materijal. Ovom prilikom postoji zanimljiva priča o preduzetniku koji je ušao u spor sa svojom bankom. Podnio je tužbu protiv službenika banke zbog nepravedne isplate provizija. Ne treba više znati o tome šta nisu međusobno podijelili, jer je sve to pravna terminologija. Činjenica je da je preduzetnik morao da plati nepravedne naknade za servisiranje računa.

Kada se jedan biznismen obratio filijali banke sa zahtjevom za rješavanje sukoba, zlonamjerni zaposlenici su mu rekli da napiše zahtjev, koji se banka obavezuje da će razmotriti u roku od 60 dana, ali onda ipak odbija. „Vi ste to tražili“, rekao je ljutiti biznismen i izašao iz kancelarije. Bankari u komunikaciji sa čovjekom nisu uzeli u obzir da je on monopolista u gradu u nabavci materijala za spomenike, temelje i ostalo. Tako je iskoristio svoju poziciju.

U nedelju uveče, teški kamion je dostavio „potraživanje” u poslovnicu banke. Ova tvrdnja je istovarena pomoću dvije teške dizalice i postavljena je blizu trema. Samo potraživanje je bilo skromno, ali je izgledalo impresivno: granitna ploča od dvanaest tona, na kojoj je u propisanom obliku utisnuto potraživanje prema banci sa svim potrebnim detaljima.

Jasno je da su službenici banke koji nisu bili u mogućnosti da dođu do svog radnog mjesta pozvali policiju. Zaposleni sprovođenje zakona proučili pritužbu i rekli da ovdje samo ne vide nikakav zločin građanskopravni odnosi. Uposlenicima banke savjetovali su da sva pitanja razjasne i njegov problem sa preduzetnikom riješe lično na sudu opšte nadležnosti, nakon čega su brzo otišli.

Napori banke da ukloni tužbeni zahtjev bili su neuspješni, jer je uvrijeđeni poduzetnik bio jedini vlasnik relevantne opreme, posebno dizalica i velike prikolice. Bankari su pozvali traktor na servis, nakon čega su pokušali da zakače potraživanje sajlom kako bi ga gurnuli sa trema na put. Ipak, ovaj događaj je zaustavljen prijavom policije, čiji su se službenici zatekli u blizini. Rekli su da je nemoguće blokirati kolovoz reklamacijama. Nesretni službenici banke morali su da uđu u kancelariju kroz prozore. Naravno, potencijalni klijenti banaka su se u ovom trenutku radije obraćali drugim institucijama.

Saslušanje je održano sljedećeg dana. okružni sud, pri čemu je sudija odbio tužbu banke da preduzetnik poništi potraživanje. Osim toga, banka nema pravo da odbije tužbu biznismena samo zato što je za izradu korišćen nepapirni materijal. Banka je dužna da potraživanje prihvati i stavi u arhivu, kao i da ga razmotri u skladu sa utvrđenim procedurama. Trećeg dana, zaposleni u banci su angažovali radnu ekipu da razbije potraživanje čekićima, nakon čega je moglo biti transportovano. Istog dana, u poslovnicu banke je stigao poziv od jednog preduzetnika koji se ljubazno raspitivao o rezultatima razmatranja njegovog potraživanja. Preduzetnik je obećao i zaposlenima u banci da će, u slučaju odugovlačenja tužbe, podnijeti novi zahtjev, koji će biti već na tri stranice. Banka je odlučila da ne rizikuje i odrekla se svih provizija za preduzetnika. Nakon ovoga se može tvrditi da je pretpretresno rješavanje bilo kakvih sukoba vrlo korisna mjera.

Banke posvećuju veliku pažnju kvalitetu svog rada. Ipak, greške i nesporazumi se često javljaju. Dopustiti konfliktna situacija postoji između klijenta i banke, tužba prema banci će pomoći ─ najviše efikasan metod branite svoja prava i materijalne interese prije podnošenja tužbe.

Razlozi za podnošenje žalbe

Potraživanje od banke

Žalba banci radi preračuna duga po ugovoru o kreditu i priznavanja duga kao neopravdano nagomilanog

Adresa:________________________________________________

Od: ____________________________

TVRDITI

Na osnovu ugovora o kreditu br. ________ od __ oktobra ____ godine, zaključenog između mene - __________________ i OJSC Banke koju zastupa direktor OJSC _________, Banka izdaje kredit Zajmoprimcu, čiji su glavni uslovi navedeni u tački 2. ugovor o kreditu na način utvrđen u Opštim uslovima pružanja usluga potrošački kredit i tekući račun kod OJSC Bank.

Prema odjeljku 2 ugovora o zajmu, iznos kredita je _________ rubalja, kamatna stopa ___% godišnje, rok kredita - ____ mjeseci.

U skladu sa uslovima sporazuma, mesečna uplata iznosi _______ rubalja ____ kopejki. Minimalni iznos prijevremene otplate je _______ rubalja.

Na osnovu tačke 1.3 Ugovora, radi davanja kredita, kao i radi ispunjavanja obaveza Zajmoprimca za otplatu kredita, Banka Zajmoprimcu otvara tekući račun čiji je broj naveden u rubrici 2 ugovora o kreditu.

U skladu sa uslovima ugovora o kreditu, zaključen je ugovor između mene i OJSC Banke o otvaranju računa u ruskoj valuti br. ___________ od __ oktobra ____ godine.

Prema tački 2 ugovora o kreditu, kao i ugovora o otvaranju računa, tekući račun Zajmoprimca je broj _____________________.

U skladu sa čl. 819 Građanskog zakonika Ruske Federacije prema ugovoru o kreditu banke ili drugog kreditna organizacija(zajmodavac) se obavezuje da će zajmoprimcu obezbediti sredstva (zajam) u iznosu i pod uslovima predviđenim ugovorom, a zajmoprimac se obavezuje da će vratiti primljeni iznos i platiti kamatu na njega.

Dakle, ugovor o kreditu je zaključen u potpunosti u skladu sa važećom zakonskom regulativom.

Prema čl. 424 Građanskog zakonika Ruske Federacije, izvršenje ugovora se plaća po cijeni utvrđenoj sporazumom strana.

U skladu sa čl. trideset Savezni zakon N 395-1 “O bankama i bankarskoj djelatnosti” od 02.12.1990. (u daljem tekstu – Zakon) kreditna institucija je dužna da u ugovoru o kreditu utvrdi punu cenu kredita datog zajmoprimcu – fizičkom licu, kao i da navede spisak i iznose plaćanja zajmoprimca – pojedinac vezano za njegovo nepoštivanje uslova ugovora o kreditu.

Kreditna institucija, prije zaključenja ugovora o kreditu sa pojedinim zajmoprimcem i prije promjene uslova ugovora o kreditu sa navedenim zajmoprimcem, što podrazumijeva promjenu puni trošak zajma, dužan je da zajmoprimcu - fizičkom licu pruži informacije o punom trošku kredita, kao i spisak i iznose plaćanja zajmoprimca - pojedinca povezanog sa njegovim nepoštovanjem uslova ugovora o kreditu.

Na osnovu klauzule _____ ugovora o otvaranju računa u valuti Ruske Federacije od ___ _____ oktobra, Banka ima pravo da otpiše bez akcepta sa računa klijenta, uključujući sredstva za otplatu bilo koje obaveze Klijenta prema Banci. .

Prema planu otplate kredita, mjesečni iznos plaćanja je ________ rubalja ___ kopejki.

Kako bih ispunio svoje obaveze po ugovoru o kreditu, napisao sam zahtjev-instrukciju br. __ _____ marta _____ godine za periodični prijenos sredstava, u kojem je navedeno da je Banka zadužila sredstva u iznosu od ________ rubalja od račun otvoren za plaćanje po ugovoru o kreditu broj __________ od __ oktobra _____ godine.

U skladu sa čl. 309 Građanskog zakonika Ruske Federacije, obaveze moraju biti ispunjene uredno u skladu sa uslovima obaveze i zahtjevima zakona, drugih pravnih akata, a u nedostatku takvih uslova i zahtjeva - u skladu sa poslovnim običajima ili drugi uobičajeni zahtjevi.

Prema stavu _____ Opštih uslova za davanje i servisiranje potrošačkog kredita i tekućeg računa kod OJSC Bank, anuitet plaća Zajmoprimac deponovanjem sredstava na tekući račun ne kasniji datum plaćanje i njihovo naknadno zaduženje od strane Banke bez prihvatanja.

Svoje obaveze da ugovor o kreditu ispunim uredno iu potpunosti u skladu sa ugovorom i važećom zakonskom regulativom.

Da bih ispunio svoje obaveze po ugovoru o kreditu, u skladu sa planom plaćanja, položio sam novčana sredstva redom ____________ decembra ____, ____ decembra ______, ____ januara _____, ___ februara _____, ____marta _____, __ aprila ____, __ maja ____, __juna ____ godine.

Međutim, prema informacijama koje su mi dali zaposleni u Banci, prilikom deponovanja sredstava za plaćanje mjesečne uplate, nedostatak sredstava na računu iznosio je __ rubalja 00 kopejki, pa mi je naplaćena kamata u iznosu od ________ rubalja.

Istovremeno, skrećem pažnju Banci da sam sredstva za ispunjenje obaveza polagao na račun u iznosu većem od navedenog u planu plaćanja.

Na osnovu tačke 5.2.5 Opštih uslova za davanje i servisiranje potrošačkog kredita i tekućeg računa kod OJSC Banka, sredstva se otpisuju sa tekućeg računa do potpune otplate dospjelog duga u skladu sa uslovima Ugovora o kreditu. Ukoliko do vremena navedenog u ugovoru nema sredstava na računima zajmoprimca, Banka ima pravo da izvrši direktno zaduženje nakon prijema sredstava na navedene račune.

Međutim, sredstva sam uplatio u roku predviđenom ugovorom.

U skladu sa rasporedom plaćanja, mjesečna uplata iznosi _________ rubalja____kopecks. Deponovao sam sredstva u iznosu od _______ rubalja, što je navedeno u aplikaciji-uputstvu br. __ od __ marta _____, dakle, na otvorenom računu su bila potrebna sredstva u iznosu od __ rubalja 00 kopejki za otpis kao plaćanje pod ugovor o kreditu.

Pored toga, na osnovu klauzule ___ Opštih uslova za davanje i servisiranje potrošačkog kredita i tekućeg računa u OJSC banci, Banka se obavezuje da Zajmoprimcu dostavi informacije o iznosima koji dospevaju po Ugovoru o kreditu.

Međutim, nisam dobio nikakvu informaciju o postojanju duga u iznosu od __ rubalja ili o zahtjevu za polaganje sredstava za ispunjenje obaveza iz ugovora o kreditu.

Stoga je zahtjev Banke da položi sredstva u iznosu od _________ rubalja neosnovan.

Na osnovu navedenog, -

1. Preračunati obračunati dug po Ugovoru o kreditu broj __________ od __ ______ oktobra, zaključenom između mene - _____________________ i OJSC Banke koju zastupa direktor OJSC Banke.

2. Priznati dug po ugovoru o kreditu br. _________ od _____ oktobra godine u iznosu od _____ rubalja kao neopravdano nastao.

3. Dajte mi - ______________________ ispravu kojom se potvrđuje da sam ispunio obaveze po ugovoru o kreditu broj _____________ od __ ______ oktobra ______ juna.

Obavještavam vas da ću u slučaju odbijanja da udovoljim svojim zahtjevima, biti primoran da kontaktiram Tužilaštvo Ruske Federacije, regulatorno tijelo za bankarstvo i bankarstvo - Banku Rusije, kao i tužbom na sudu. radi zaštite svojih prava i legitimnih interesa, gdje ću zahtijevati naplatu sudskih troškova (penali, advokatski honorari i naknada moralne štete), što će za Vas predstavljati dodatne troškove.

Sberbank je prekršila ugovor o kreditu i nije otpisala kredit po prijevremenoj otplati

Odlučio sam da prijevremeno otplatim potrošački kredit. Došao sam u Sberbanku, napisao prijavu, dobio novi raspored plaćanja i uplatio dovoljno novca na svoj račun. IN željeni datum Sberbank je otpisala sljedeću uplatu, a ne cijeli kredit.

Kada sam došao u njihovu ekspozituru, priznali su grešku, sve je upisano u knjigu gdje je kreditni račun povezan. Rekli su da će šef odjeljenja to ispitati i nazvati me.

Želim da pitam - šta treba učiniti u takvoj situaciji? Postoji jasna povreda ugovora o kreditu od strane Sberbanke.

Kakva je procedura na strani zajmoprimca? Iznos kredita je samo 30 hiljada. Šta je preporučljivo učiniti na osnovu ovoga?