किसी भी संपत्ति का अनुमान: तुलनात्मक (प्रत्यक्ष बाजार तुलना दृष्टिकोण), लाभदायक (आय दृष्टिकोण) और महंगा (लागत दृष्टिकोण) (आरेख संख्या 1 देखें)।

आरेख # 1। कंपनी के मूल्य का आकलन करने के लिए दृष्टिकोण।

रूस में, मूल्यांकन गतिविधियों को मूल्यांकन गतिविधियों पर कानून और संघीय मूल्यांकन मानकों (एफएसओ) द्वारा नियंत्रित किया जाता है।

प्रत्येक दृष्टिकोण में मूल्यांकन के तरीके होते हैं। तो आय दृष्टिकोण 2 विधियों पर आधारित है: पूंजीकरण विधि और रियायती नकदी प्रवाह विधि। तुलनात्मक दृष्टिकोण में 3 विधियाँ शामिल हैं: पूंजी बाजार विधि, लेन-देन विधि और उद्योग गुणांक विधि। लागत दृष्टिकोण 2 विधियों पर निर्भर करता है: शुद्ध संपत्ति विधि और बचाव मूल्य विधि।

आय दृष्टिकोण।

आय दृष्टिकोण - मूल्यांकन की वस्तु के मूल्य का आकलन करने के तरीकों का एक सेट, मूल्यांकन की वस्तु के उपयोग से अपेक्षित आय के निर्धारण के आधार पर (एफएसओ नंबर 1 के खंड 13)।

आय दृष्टिकोण में, एक कंपनी का मूल्य अपेक्षित भविष्य की आय के आधार पर निर्धारित किया जाता है और वर्तमान मूल्य के लिए छूट दी जाती है जिसे कंपनी का मूल्यांकन किया जा सकता है।

वर्तमान मूल्य सिद्धांत सबसे पहले सलामांका स्कूल के प्रतिनिधि मार्टिन डी एज़पिलकुएटा द्वारा तैयार किया गया था, और यह आधुनिक वित्तीय सिद्धांत के प्रमुख सिद्धांतों में से एक है।

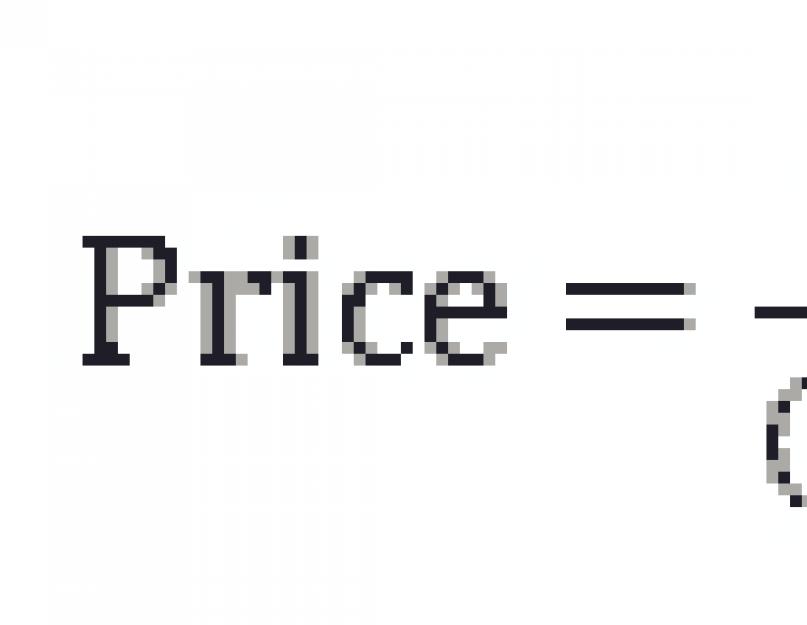

डिस्काउंटेड डिविडेंड मॉडल डिस्काउंटेड कैश फ्लो मॉडल के लिए मौलिक है। 1930 के दशक के अमेरिकी संकट के बाद पहली बार जॉन विलियम्स द्वारा रियायती लाभांश मॉडल का प्रस्ताव रखा गया था।

डीडीएम सूत्र इस तरह दिखता है:

कहाँ पे

कीमत - शेयर की कीमत

डिव - लाभांश

आर - छूट दर

जी - लाभांश वृद्धि दर

हालांकि, इक्विटी के उचित मूल्य को मापने के लिए लाभांश भुगतान का उपयोग वर्तमान में बहुत कम किया जाता है। क्यों? क्योंकि यदि आप इक्विटी के उचित मूल्य का अनुमान लगाने के लिए लाभांश भुगतान का उपयोग करते हैं, तो दुनिया भर के शेयर बाजारों में लगभग सभी स्टॉक बहुत ही सरल कारणों से आपके लिए अधिक मूल्यवान दिखाई देंगे:

इस प्रकार, कंपनी के पसंदीदा शेयरों के मौलिक मूल्य का अनुमान लगाने के लिए अब डीडीएम मॉडल का अधिक उपयोग किया जाता है।

स्टीफन रयान, रॉबर्ट हर्ट्ज और अन्य ने अपने लेख में कहा है कि डीसीएफ मॉडल सबसे आम हो गया है, क्योंकि इसका मॉडलियानी और मिलर के सिद्धांत से सीधा संबंध है, क्योंकि मुफ्त नकदी प्रवाह एक नकदी प्रवाह है जो सभी धारकों के लिए उपलब्ध है। कंपनी की पूंजी, ऋण धारकों और इक्विटी धारकों के रूप में। इस प्रकार, DCF की सहायता से कंपनी और शेयर पूंजी दोनों का मूल्यांकन किया जा सकता है। आगे, हम दिखाएंगे कि अंतर क्या है।

DCF मॉडल का फॉर्मूला फॉर्मूला #2 के समान है, केवल एक चीज यह है कि लाभांश के बजाय फ्री कैश फ्लो का उपयोग किया जाता है।

![]()

कहाँ पे

FCF फ्री कैश फ्लो है।

चूंकि हम डीसीएफ मॉडल में चले गए हैं, आइए नकदी प्रवाह की अवधारणा पर करीब से नज़र डालें। हमारी राय में, मूल्यांकन उद्देश्यों के लिए नकदी प्रवाह का सबसे दिलचस्प वर्गीकरण ए दामोदरन द्वारा दिया गया है।

दामोदरन 2 प्रकार के मुफ्त नकदी प्रवाह को अलग करता है जिसे कंपनी के मूल्य को निर्धारित करने के लिए छूट दी जानी चाहिए:

आगे बढ़ने के लिए, हमें पहले से ही कंपनी के मूल्य और इक्विटी पूंजी की लागत में अंतर दिखाना होगा। कंपनी निवेशित पूंजी पर काम करती है, और निवेशित पूंजी में इक्विटी पूंजी और इक्विटी और ऋण पूंजी के विभिन्न अनुपात दोनों शामिल हो सकते हैं। इस प्रकार, FCFF का उपयोग करके, हम निवेशित पूंजी का मौलिक मूल्य निर्धारित करते हैं। अंग्रेजी साहित्य में, आप एंटरप्राइज वैल्यू या संक्षिप्त नाम ईवी की अवधारणा पा सकते हैं। यानी उधार ली गई पूंजी को ध्यान में रखते हुए कंपनी का मूल्य।

फॉर्मूला नंबर 4, नंबर 5 और नंबर 6 फ्री कैश फ्लो कैलकुलेशन पेश करते हैं।

जहां EBIT ब्याज और आयकर से पहले की कमाई है;

डीए - मूल्यह्रास;

निवेश - निवेश।

कभी-कभी साहित्य में आप FCFF के लिए एक और सूत्र पा सकते हैं, उदाहरण के लिए, जेम्स इंग्लिश सूत्र #5 का उपयोग करता है, जो सूत्र #4 के समान है।

कहाँ पे

सीएफओ - परिचालन गतिविधियों से नकदी प्रवाह (ऑपरेटिंग गतिविधियों द्वारा प्रदान की गई नकदी);

ब्याज व्यय - ब्याज व्यय;

टी आयकर की दर है;

सीएफआई - निवेश गतिविधियों से नकदी प्रवाह (निवेश गतिविधियों द्वारा प्रदान की गई नकदी)।

कहाँ पे

शुद्ध आय - शुद्ध लाभ;

डीए - मूल्यह्रास;

WCR - आवश्यक कार्यशील पूंजी में परिवर्तन;

निवेश - निवेश;

शुद्ध उधारी प्राप्त और चुकाए गए ऋणों/ऋणों के बीच का अंतर है

फॉर्मूला # 7 दिखाता है कि आप कंपनी के मूल्य से इक्विटी की लागत कैसे प्राप्त कर सकते हैं।

कहाँ पे

ईवी कंपनी का मूल्य है;

ऋण - ऋण;

नकद - नकद समकक्ष और अल्पकालिक निवेश।

यह पता चला है कि नकदी प्रवाह के आधार पर डीसीएफ नकदी प्रवाह के आधार पर 2 प्रकार के मूल्यांकन होते हैं। सूत्र संख्या 8 में, कंपनी का मूल्यांकन मॉडल, ऋणों को ध्यान में रखते हुए, और सूत्र संख्या 9 में, इक्विटी मूल्यांकन मॉडल। किसी कंपनी या इक्विटी के मौलिक मूल्य का आकलन करने के लिए, आप फॉर्मूला नंबर 8 और फॉर्मूला नंबर 9 दोनों को फॉर्मूला नंबर 7 के साथ इस्तेमाल कर सकते हैं।

नीचे दो चरणों वाले मूल्यांकन मॉडल दिए गए हैं:

कहाँ पे

WACC - पूंजी की भारित औसत लागत

जी - नकदी प्रवाह की वृद्धि दर जो अनिश्चित काल तक बनी रहती है

जैसा कि आप देख सकते हैं, हमारे पास समीकरण #11 और #12 में अमूर्त छूट दर R के बजाय WACC (पूंजी की भारित औसत लागत) और Re (इक्विटी की लागत) है, और यह कोई संयोग नहीं है। जैसा कि दामोदरन लिखते हैं, "छूट दर अपेक्षित नकदी प्रवाह के जोखिम का एक कार्य है।" चूंकि शेयरधारकों और लेनदारों के जोखिम अलग-अलग हैं, इसलिए इसे छूट दर के माध्यम से मूल्यांकन मॉडल में ध्यान में रखना आवश्यक है। इसके बाद, हम WACC और Re पर लौटेंगे और उन पर करीब से नज़र डालेंगे।

दो चरणों वाले मॉडल के साथ समस्या यह है कि यह मानता है कि तेजी से विकास के एक चरण के बाद, स्थिरीकरण तुरंत होता है और फिर आय धीरे-धीरे बढ़ती है। इस तथ्य के बावजूद कि, लेखक की टिप्पणियों के अनुसार, व्यवहार में, अधिकांश विश्लेषक दो-चरण मॉडल का उपयोग करते हैं, तीन-चरण मॉडल का उपयोग करना अधिक सही है। तीन-चरण मॉडल तेजी से विकास से स्थिर आय वृद्धि के लिए एक संक्रमणकालीन चरण जोड़ता है।

दामोदरन अपनी एक प्रशिक्षण सामग्री में दो और तीन चरणों के मॉडल के बीच अंतर को बहुत अच्छी तरह से दिखाता है (चित्र # 1 देखें)।

आकृति 1।दो- और तीन-चरण मॉडल।

स्रोत: असवथ दामोदरन, क्लोजर इन वैल्यूएशन: एस्टीमेटिंग टर्मिनल वैल्यू। प्रस्तुति, स्लाइड #17।

कंपनी और इक्विटी के मूल्य का आकलन करने के लिए तीन चरण के मॉडल नीचे दिए गए हैं:

कहाँ पे

n1 - तेजी से विकास की प्रारंभिक अवधि का अंत

n2 - संक्रमण अवधि का अंत

आइए छूट दर पर वापस जाएं। जैसा कि हमने ऊपर लिखा है, छूट के प्रयोजनों के लिए, WACC (पूंजी की भारित औसत लागत) और Re (इक्विटी की लागत) का उपयोग किसी कंपनी या शेयर पूंजी के मूल्यांकन में किया जाता है।

पूंजी WACC की भारित औसत लागत की अवधारणा को पहली बार मॉडलियानी और मिलर द्वारा एक सूत्र के रूप में प्रस्तावित किया गया था जो इस तरह दिखता है:

कहाँ पे

पुन: इक्विटी की लागत

आरडी उधार ली गई पूंजी की लागत है

ई - इक्विटी का मूल्य

डी - उधार ली गई पूंजी का मूल्य

टी - आयकर दर

हमने पहले ही कहा है कि छूट की दर अपेक्षित नकदी प्रवाह के जोखिम को दर्शाती है, इसलिए कंपनी के नकदी प्रवाह (एफसीएफएफ) से जुड़े जोखिमों को समझने के लिए, संगठन की पूंजी संरचना का निर्धारण करना आवश्यक है, अर्थात कौन सा हिस्सा निवेशित पूंजी में इक्विटी का और उल्टे पूंजी में उधार ली गई पूंजी का कितना हिस्सा है।

यदि किसी सार्वजनिक कंपनी का विश्लेषण किया जाता है, तो इक्विटी और उधार ली गई पूंजी के बाजार मूल्यों को ध्यान में रखना आवश्यक है। गैर-सार्वजनिक कंपनियों के लिए, अपनी और उधार ली गई पूंजी के बैलेंस शीट मूल्यों का उपयोग करना संभव है।

पूंजी संरचना निर्धारित होने के बाद, इक्विटी पूंजी की लागत और उधार ली गई पूंजी की लागत निर्धारित करना आवश्यक है। इक्विटी की लागत (Re) निर्धारित करने के लिए कई तरीके हैं, लेकिन सबसे अधिक इस्तेमाल किया जाने वाला CAPM (कैपिटल एसेट प्राइसिंग मॉडल) है, जो मार्कोविट्ज़ पोर्टफोलियो सिद्धांत पर आधारित है। मॉडल को शार्प और लिंटनर द्वारा स्वतंत्र रूप से प्रस्तावित किया गया था। (देखें फॉर्मूला नंबर 16)।

![]()

कहाँ पे

आरएफ वापसी की जोखिम मुक्त दर है

बी - बीटा गुणांक

ईआरपी - इक्विटी जोखिम प्रीमियम

सीएपीएम मॉडल कहता है कि एक निवेशक के अपेक्षित रिटर्न में 2 घटक होते हैं: रिटर्न की जोखिम मुक्त दर (आरएफ) और इक्विटी जोखिम प्रीमियम (ईआरपी)। जोखिम प्रीमियम को ही परिसंपत्ति के व्यवस्थित जोखिम के लिए समायोजित किया जाता है। व्यवस्थित जोखिम बीटा (बी) द्वारा दर्शाया गया है। इस प्रकार, यदि बीटा 1 से अधिक है, तो इसका मतलब है कि परिसंपत्ति बाजार की तुलना में जोखिम भरा प्रतीत होता है, और इस प्रकार निवेशक की अपेक्षित वापसी अधिक होगी। ठीक है, अगर बीटा 1 से कम है, तो इसका मतलब है कि परिसंपत्ति बाजार की तुलना में कम जोखिम भरा है और इस प्रकार निवेशक की अपेक्षित वापसी कम होगी।

उधार ली गई पूंजी (आरडी) की लागत निर्धारित करना कोई समस्या नहीं प्रतीत होता है, अगर कंपनी के पास बांड हैं, तो उनकी वर्तमान उपज एक अच्छी दिशानिर्देश हो सकती है कि कंपनी किस दर पर उधार ली गई पूंजी को आकर्षित कर सकती है।

हालाँकि, जैसा कि आप जानते हैं, कंपनियों को हमेशा वित्तीय बाजारों द्वारा वित्तपोषित नहीं किया जाता है, इसलिए ए। दामोदरन ने एक ऐसी विधि का प्रस्ताव रखा जो आपको उधार ली गई पूंजी की वर्तमान लागत को अधिक सटीक रूप से निर्धारित करने की अनुमति देती है। इस विधि को अक्सर सिंथेटिक के रूप में जाना जाता है। सिंथेटिक विधि द्वारा उधार ली गई पूंजी की लागत निर्धारित करने का सूत्र नीचे दिया गया है:

कहाँ पे

सीओडी - उधार ली गई पूंजी की लागत

कंपनी डिफॉल्ट स्प्रेड - कंपनी डिफॉल्ट स्प्रेड।

सिंथेटिक विधि निम्नलिखित तर्क पर आधारित है। कंपनी का कवरेज अनुपात निर्धारित किया जाता है और सार्वजनिक रूप से कारोबार करने वाली कंपनियों के साथ तुलना की जाती है और तुलनीय कंपनियों के डिफॉल्ट स्प्रेड (मौजूदा बॉन्ड यील्ड और सरकारी बॉन्ड पर यील्ड के बीच का अंतर) निर्धारित किया जाता है। इसके बाद, वापसी की बर्सी दर ली जाती है और पाया गया प्रसार जोड़ा जाता है।

इक्विटी में फ्री कैश फ्लो (FCFE) का उपयोग करने वाली कंपनी का मूल्यांकन करने के लिए, इक्विटी की लागत (Re) का उपयोग छूट दर के रूप में किया जाता है।

इसलिए, हमने नकदी प्रवाह के आधार पर कंपनी के मूल्य का आकलन करने के लिए एक सैद्धांतिक दृष्टिकोण का वर्णन किया है। जैसा कि आप देख सकते हैं, कंपनी का मूल्य भविष्य के मुफ्त नकदी प्रवाह, छूट दर और पूर्वानुमान के बाद की वृद्धि दर पर निर्भर करता है।

तुलनात्मक दृष्टिकोण

तुलनात्मक दृष्टिकोण - वस्तुओं के साथ मूल्यांकन की वस्तु की तुलना के आधार पर मूल्यांकन की वस्तु के मूल्य का आकलन करने के तरीकों का एक सेट - मूल्यांकन की वस्तु के अनुरूप, जिसके संबंध में कीमतों की जानकारी उपलब्ध है। एक वस्तु - मूल्यांकन के उद्देश्यों के लिए मूल्यांकन की वस्तु का एक एनालॉग मुख्य आर्थिक, सामग्री, तकनीकी और अन्य विशेषताओं के संदर्भ में मूल्यांकन की वस्तु के समान एक वस्तु के रूप में पहचाना जाता है जो इसका मूल्य निर्धारित करता है (खंड 14, एफएसओ नंबर। 1) ।

तुलनात्मक दृष्टिकोण के आधार पर कंपनी का मूल्यांकन निम्नलिखित एल्गोरिथम द्वारा किया जाता है:

- बेची गई कंपनियों या उनके शेयरों के ब्लॉक के बारे में जानकारी का संग्रह;

- मानदंड के अनुसार सहकर्मी कंपनियों का चयन:

- उद्योग समानता

- संबंधित उत्पाद

- कंपनी का आकार

- विकास की संभावनाएं

- प्रबंधन गुणवत्ता

- मूल्यवान कंपनी के निकटतम एनालॉग्स की पहचान करने के लिए मूल्यवान कंपनी और समकक्ष कंपनियों की वित्तीय विश्लेषण और तुलना करना;

- लागत (मूल्य) गुणकों का चयन और गणना;

- अंतिम मूल्य का गठन।

मूल्य गुणक एक अनुपात है जो कंपनी के वित्तीय या गैर-वित्तीय प्रदर्शन के लिए निवेशित पूंजी (ईवी) या इक्विटी (पी) के मूल्य के अनुपात को दर्शाता है।

सबसे आम गुणक हैं:

- पी/ई (बाजार पूंजीकरण से शुद्ध आय)

- EV/बिक्री (कंपनी के राजस्व के लिए कंपनी मूल्य)

- EV/EBITDA (ईबीआईटीडीए के लिए कंपनी मूल्य)

- पी/बी (इक्विटी के बुक वैल्यू के लिए बाजार पूंजीकरण)।

तुलनात्मक दृष्टिकोण में, मूल्यांकन के तीन तरीकों में अंतर करने की प्रथा है:

- पूंजी बाजार विधि;

- लेनदेन विधि;

- शाखा गुणांक की विधि।

पूंजी बाजार पद्धति स्टॉक मार्केट एनालॉग कंपनियों के उपयोग पर निर्भर करती है। विधि का लाभ तथ्यात्मक जानकारी के उपयोग में निहित है। क्या महत्वपूर्ण है, यह विधि आपको लगभग किसी भी दिन तुलनीय कंपनियों के लिए कीमतों का पता लगाने की अनुमति देती है, इस तथ्य के कारण कि प्रतिभूतियों का लगभग हर दिन कारोबार होता है। हालांकि, इस बात पर जोर दिया जाना चाहिए कि इस पद्धति की मदद से, हम व्यापार के मूल्य का मूल्यांकन गैर-नियंत्रित हिस्सेदारी के स्तर पर करते हैं, क्योंकि शेयर बाजार में नियंत्रण हिस्सेदारी नहीं बेची जाती है।

लेन-देन विधि पूंजी बाजार पद्धति का एक विशेष मामला है। पूंजी बाजार पद्धति से मुख्य अंतर यह है कि यह विधि नियंत्रण हिस्सेदारी की लागत के स्तर को निर्धारित करती है, क्योंकि कंपनी के एनालॉग्स को कॉर्पोरेट नियंत्रण बाजार से चुना जाता है।

उद्योग गुणांक की विधि कीमत और कुछ वित्तीय संकेतकों के बीच अनुशंसित अनुपात पर आधारित है। उद्योग गुणांक की गणना लंबी अवधि के सांख्यिकीय आंकड़ों पर आधारित है। पर्याप्त डेटा की कमी के कारण, रूसी संघ में इस पद्धति का व्यावहारिक रूप से उपयोग नहीं किया जाता है।

जैसा कि ऊपर उल्लेख किया गया है, पूंजी बाजार पद्धति एक स्वतंत्र रूप से वसूली योग्य अल्पसंख्यक ब्याज का मूल्य निर्धारित करती है। इसलिए, यदि एक मूल्यांकक को एक नियंत्रित ब्याज के स्तर पर एक मूल्य प्राप्त करने की आवश्यकता है और जानकारी केवल सार्वजनिक कंपनियों के लिए उपलब्ध है, तो पूंजी बाजार पद्धति द्वारा गणना किए गए मूल्य में एक नियंत्रण प्रीमियम जोड़ना आवश्यक है। इसके विपरीत, अल्पांश हिस्सेदारी का मूल्य निर्धारित करने के लिए, गैर-नियंत्रित प्रकृति के लिए छूट को एक नियंत्रित ब्याज के मूल्य से घटाया जाना चाहिए जो लेनदेन पद्धति का उपयोग करते हुए पाया गया था।

लागत दृष्टिकोण

लागत दृष्टिकोण - मूल्यांकन की वस्तु के मूल्य का आकलन करने के तरीकों का एक सेट, मूल्यांकन की वस्तु के पुनरुत्पादन या प्रतिस्थापन के लिए आवश्यक लागतों के निर्धारण के आधार पर, पहनने और आंसू और अप्रचलन को ध्यान में रखते हुए। मूल्यांकन वस्तु को पुन: प्रस्तुत करने की लागत मूल्यांकन वस्तु को बनाने के लिए उपयोग की जाने वाली सामग्रियों और प्रौद्योगिकियों का उपयोग करके मूल्यांकन वस्तु की एक सटीक प्रतिलिपि बनाने के लिए आवश्यक लागत है। मूल्यांकन की वस्तु को बदलने की लागत मूल्यांकन की तारीख में उपयोग में आने वाली सामग्रियों और प्रौद्योगिकियों का उपयोग करके एक समान वस्तु बनाने के लिए आवश्यक लागत है (खंड 15, एफएसओ नंबर 1)।

मैं तुरंत नोट करना चाहूंगा कि परिसमापन मूल्य पद्धति के आधार पर उद्यम का मूल्य परिसमापन मूल्य के मूल्य के अनुरूप नहीं है। एफएसओ नंबर 2 के पैराग्राफ 9 के आधार पर मूल्यांकन वस्तु का परिसमापन मूल्य सबसे संभावित मूल्य को दर्शाता है जिस पर इस मूल्यांकन वस्तु को मूल्यांकित वस्तु के प्रदर्शन की अवधि के लिए अलग किया जा सकता है, जो कि सामान्य जोखिम अवधि से कम है बाजार की स्थिति, ऐसी स्थिति में जब विक्रेता को संपत्ति के अलगाव के लिए लेनदेन करने के लिए मजबूर किया जाता है। परिसमापन मूल्य का निर्धारण करते समय, बाजार मूल्य के निर्धारण के विपरीत, असाधारण परिस्थितियों के प्रभाव को ध्यान में रखा जाता है, जिससे विक्रेता को मूल्यांकित वस्तु को उन शर्तों पर बेचने के लिए मजबूर किया जाता है जो बाजार के अनुरूप नहीं हैं।

प्रयुक्त पुस्तकें

- लिंटनर, जॉन। (1965), सुरक्षा मूल्य, विविधीकरण से जोखिम और अधिकतम लाभ, वित्त जर्नल, दिसंबर 1965, 20(4), पीपी। 587-615।

- एम जे गॉर्डन, लाभांश, आय, और स्टॉक की कीमतें। अर्थशास्त्र और सांख्यिकी की समीक्षा

- मार्जोरी ग्राइस हचिंसन,

- शार्प, विलियम एफ. (1964), कैपिटल एसेट प्राइस: ए थ्योरी ऑफ मार्केट इक्विलिब्रियम अंडर कंडीशंस ऑफ रिस्क, द जर्नल ऑफ फाइनेंस, वॉल्यूम। 19, नहीं। 3 (सितंबर, 1964), पीपी। 425-442.

- स्टीफन जी. रयान, चेयर; रॉबर्ट एच. हर्ज़; टेरेसा ई. इनाकोनी; लॉरेन ए मेन्स; कृष्णा पलेपू; कैथरीन शिपर; कैथरीन एम। श्रैंड; डगलस जे स्किनर; लिंडा विंसेंट, अमेरिकन अकाउंटिंग एसोसिएशन की वित्तीय लेखा मानक समिति, FASB के प्रति प्रतिक्रिया, अवशिष्ट आय मूल्यांकन मॉडल का उपयोग करके सद्भावना हानि परीक्षण पर टिप्पणी करने का अनुरोध। अमेरिकन अकाउंटिंग एसोसिएशन की वित्तीय लेखा मानक समिति, 2000।

- वॉल्यूम। 41, नहीं। 2, भाग 1 (मई, 1959), पीपी। 99-105 (लेख में 7 पृष्ठ हैं)

- आई.वी. कोसोरुकोवा, एस.ए. सेकाचेव, एम.ए. शुक्लीना, प्रतिभूतियों और व्यापार का मूल्यांकन। एमएफपीए, 2011.

- कोसोरुकोवा आई.वी. व्याख्यान सारांश। व्यापार मूल्यांकन। आईएफआरयू, 2012।

- रिचर्ड ब्रेली, स्टुअर्ट मायर्स, कॉरपोरेट फाइनेंस के सिद्धांत। ट्रोइका डायलॉग लाइब्रेरी। ओलम्पिक-बिजनेस पब्लिशिंग हाउस, 2007।

- विलियम एफ। शार्प, गॉर्डन जे। अलेक्जेंडर, जेफ्री डब्ल्यू। बेली, निवेश। पब्लिशिंग हाउस इंफ्रा-एम, मॉस्को, 2009।

प्रस्तावित नए अंतर्राष्ट्रीय मूल्यांकन मानक। एक्सपोज़र ड्राफ्ट। अंतर्राष्ट्रीय मूल्यांकन मानक परिषद, 2010।

मार्जोरी ग्राइस-हचिंसन, स्पेनिश मौद्रिक सिद्धांत 1544-1605 में द स्कूल ऑफ सलामांका रीडिंग। ऑक्सफोर्ड यूनिवर्सिटी प्रेस, 1952।

जॉन बूर विलियम्स, निवेश मूल्य का सिद्धांत। हार्वर्ड यूनिवर्सिटी प्रेस 1938; 1997 पुनर्मुद्रण, फ्रेजर प्रकाशन।

4/11/2011 को एप्पल का पूंजीकरण।

स्टीफन जी. रयान, चेयर; रॉबर्ट एच. हर्ज़; टेरेसा ई. इनाकोनी; लॉरेन ए मेन्स; कृष्णा पलेपू; कैथरीन शिपर; कैथरीन एम। श्रैंड; डगलस जे स्किनर; लिंडा विंसेंट, अमेरिकन अकाउंटिंग एसोसिएशन की वित्तीय लेखा मानक समिति, FASB के प्रति प्रतिक्रिया अवशिष्ट आय मूल्यांकन मॉडल का उपयोग करके सद्भावना हानि परीक्षण पर टिप्पणी करने का अनुरोध। अमेरिकन अकाउंटिंग एसोसिएशन की वित्तीय लेखा मानक समिति, 2000।

अस्वत दामोदरन, निवेश मूल्यांकन। किसी भी संपत्ति के मूल्यांकन के लिए उपकरण और तरीके। अल्पना प्रकाशक, 2010

दामोदरन अपने काम में फर्म शब्द का प्रयोग करते हैं, जो हमारी टर्म कंपनी के समान है।

जेम्स इंग्लिश, एप्लाइड इक्विटी एनालिसिस। वॉल स्ट्रीट पेशेवरों के लिए स्टॉक मूल्यांकन तकनीक। मैकग्रा-हिल, 2001।

यदि कंपनी का अल्पसंख्यक हित है, तो इक्विटी की लागत पर पहुंचने के लिए अल्पसंख्यक ब्याज को भी कंपनी के मूल्य से घटाया जाना चाहिए।

जेड. क्रिस्टोफर मर्सर और ट्रैविस डब्ल्यू. हार्म्स, वैज्ञानिक संपादक वी.एम. रूथौसर, इंटीग्रेटेड थ्योरी ऑफ बिजनेस वैल्यूएशन। पब्लिशिंग हाउस मारोसेका, 2008।

एम जे गॉर्डन, लाभांश, आय, और स्टॉक की कीमतें। आर्थिक और सांख्यिकी की समीक्षा, संस्करण। 41, नहीं। 2, भाग 1 (मई, 1959), पीपी। 99-105 (लेख में 7 पृष्ठ हैं)

जेड. क्रिस्टोफर मर्सर और ट्रैविस डब्ल्यू. हार्म्स, वैज्ञानिक संपादक वी.एम. रूथौसर, इंटीग्रेटेड थ्योरी ऑफ बिजनेस वैल्यूएशन। पब्लिशिंग हाउस मारोसेका, 2008।

मोदिग्लिआनी एफ।, मिलर एम। एच। पूंजी की लागत, निगम वित्त और निवेश का सिद्धांत। अमेरिकी आर्थिक समीक्षा, वॉल्यूम। 48, पीपी। 261-297, 1958.

व्यापार मूल्यांकन उद्देश्य नहीं है। कोई भी अच्छी तरह से स्थापित और सावधानीपूर्वक किया गया मूल्यांकन केवल थोड़े समय (अधिकतम कुछ वर्ष) के लिए ही सही रहता है। कोई भी तरीका आपको कंपनी के मूल्य को सटीक रूप से निर्धारित करने की अनुमति नहीं देता है। इसी समय, मॉडल की जटिलता और पूर्णता से अनुमान की गुणवत्ता में वृद्धि नहीं होती है। मूल्यांकन प्रक्रिया अक्सर मूल्यांकन के परिणाम से अधिक महत्वपूर्ण होती है।

व्यवसाय मूल्यांकन के सभी तरीकों और विधियों को लागत दृष्टिकोण, आय दृष्टिकोण और तुलनात्मक दृष्टिकोण में विभाजित किया गया है। प्रत्येक दृष्टिकोण के अपने उप-विकल्प होते हैं।

व्यापार मूल्यांकन के लिए सबसे सरल और शायद ही कभी इस्तेमाल की जाने वाली विधि। इसका उपयोग अक्सर बहुत ईमानदार खरीदार या निवेशक नहीं करते हैं जब वे कीमत कम करने की कोशिश कर रहे होते हैं।

निवेशक एक ही उपयोगिता के समान वस्तु के निर्माण/अधिग्रहण से अधिक का भुगतान नहीं करना चाहता है।

अधिकांश निवेशक लागत पद्धति को लागत के रूप में समझते हैं। वे। एक व्यवसाय का स्वामी है, उसने परियोजना के निर्माण और विकास पर इतना पैसा खर्च किया। और इसलिए व्यापार इतना लायक है। नहीं, यह एक गलत धारणा है।

शुद्ध संपत्ति विधि

जब वे किसी व्यवसाय को संपार्श्विक मानते हैं तो बैंक इस पद्धति का उपयोग करने के बहुत शौकीन होते हैं। इसलिए, कई व्यवसायी इसका दुरुपयोग करते हैं।

यह स्पष्ट है कि बैलेंस शीट में मूल्य का उपयोग नहीं किया जाता है, लेकिन प्रबंधन मूल्य कमोबेश वास्तविक होता है। लेकिन नेट एसेट वैल्यूएशन बहुत कम है।

विधि कैसे काम करती है?

- हम सभी संपत्तियों के बाजार मूल्य का अनुमान लगाते हैं (आकलन आय और तुलनात्मक दृष्टिकोण का उपयोग करके किया जा सकता है)।

- वर्तमान देनदारियों पर विचार करें।

- संपत्ति के बाजार मूल्य से देनदारियों के मूल्य को घटाएं।

शुद्ध संपत्ति = संपत्ति - देयताएं

विधि के आवेदन में सीमाएं:

- कंपनी के पास मुख्य रूप से मूर्त संपत्ति होनी चाहिए;

- कंपनी के पास लगभग कोई अमूर्त संपत्ति नहीं है (गणना में उन्हें ध्यान में नहीं रखा जाता है);

- उम्मीद है कि कंपनी भविष्य में भी अपना परिचालन जारी रखेगी।

बचाव मूल्य विधि

अवशिष्ट मूल्य वह मूल्य है जो व्यवसाय बंद होने पर प्राप्त किया जा सकता है, इसकी सभी संपत्तियां बेची जाती हैं, और सभी दायित्वों को पूरा करने की आवश्यकता होती है।

आमतौर पर इस्तेमाल की जाने वाली विधि का उपयोग किया जाता है:

- जब कंपनी दिवालियेपन में हो;

- गंभीर आशंका है कि कंपनी जल्द ही बंद हो जाएगी;

- परिसमापन में एक कंपनी का मूल्य निरंतर संचालन की तुलना में अधिक हो सकता है।

यह विभिन्न उद्योगों के लिए एक सामान्य स्थिति है जिनके पास महंगे उपकरण हैं, लेकिन अधिक उत्पादन करना और अच्छा पैसा कमाना संभव नहीं है। लेकिन उपकरण स्वयं बेचे जा सकते हैं + यदि आपके पास अचल संपत्ति, गोदाम हैं, तो उन्हें भी बेचा जा सकता है। या सब कुछ किराए पर लें और "भाप" नहीं।

विधि कैसे काम करती है?

- हम एक परिसंपत्ति परिसमापन योजना बनाते हैं।

- अनुमान लगाएं कि आप कितना बेच सकते हैं।

- हम बिक्री से जुड़ी लागतों का अनुमान लगाते हैं।

- हम उनकी बिक्री की तारीख तक संपत्ति के मालिक होने की लागत निर्धारित करते हैं।

- हम उन दायित्वों को निर्धारित करते हैं जिन्हें पूरा करने की आवश्यकता है: उद्यम के कर्मचारियों को विच्छेद वेतन और भुगतान, संपत्ति द्वारा सुरक्षित लेनदारों के दावे, कर ऋण और बजट।

उबार मूल्य = आस्तियों का समायोजित मूल्य - देयताएं।

आय दृष्टिकोण

इस विधि का तात्पर्य है कि खरीदार खरीदता है भविष्य नकदी प्रवाह. कि, सामान्य तौर पर, एक व्यवसाय एक पैसा बनाने वाली मशीन है, इससे कोई फर्क नहीं पड़ता कि उसके पास क्या है या वह कैसे काम करता है। इसलिए, निवेशक केवल इन प्रवाहों को खरीदता है जो व्यवसाय भविष्य में उत्पन्न करेगा।

लाभ पूंजीकरण विधि

अन्यथा, इसे लाभांशों को भुनाने की विधि भी कहा जाता है।

उदाहरण के लिए, आइए एक ऐसे व्यवसाय का मूल्यांकन करने का प्रयास करें जो 1 मिलियन रूबल / वर्ष का लाभ कमाता है। व्यापार मूल्यांकन की लागत बराबर है: लाभांश / छूट दर - पीवी = सी / आर

किसी व्यवसाय को महत्व देने का तात्पर्य व्यवसाय के नकदी प्रवाह में वृद्धि से है। हम सूत्र के अनुसार गिनते हैं: पीवी = सी / (आर-जी)।

रियायती नकदी प्रवाह विधि

लगभग हर निवेशक का संबंध केवल से ही होता है शुद्ध नकदी प्रवाह. यानी मोटे तौर पर, वितरण, लाभांश के भुगतान आदि के लिए कितना पैसा इस्तेमाल किया जा सकता है। और यह भी किसी व्यवसाय के मूल्य का आकलन करने के मुख्य तरीकों में से एक है।

इसलिए, किसी कंपनी का मूल्यांकन करते समय, यह लाभ नहीं है जिसका मूल्यांकन किया जाता है, क्योंकि लाभ एक आभासी पैरामीटर है जिसे हमेशा दूर नहीं किया जा सकता है। और मुक्त नकदी प्रवाह, समय और जोखिम का अनुमान लगाया जाता है।

विधि कैसे काम करती है?

- भविष्य के नकदी प्रवाह का पूर्वानुमान करें (एक वित्तीय मॉडल बनाएं)।

- आय उत्पन्न करने से जुड़े जोखिमों का आकलन करें।

- निर्धारित करें कि आगे व्यवसाय का क्या होगा। या तो यह अस्तित्व में रहेगा, या इसे परिसमाप्त किया जाएगा और टुकड़े-टुकड़े करके बेचा जाएगा।

किसी कंपनी को महत्व देने के लिए, निवेश करने का निर्णय लेने का सबसे आम तरीका है शुद्ध नकदी प्रवाह छूट विधि. सूत्र के अनुसार गणना:

- DCFi i-th अवधि में शून्य अवधि के लिए छूट वाले भविष्य के नकदी प्रवाह का मूल्य है,

- सीएफआई - भविष्य की i-th अवधि में नकदी प्रवाह की नियोजित राशि

- आर - छूट दर (एक इकाई के अंशों में)

डिस्काउंटिंग पैसे के भविष्य के मूल्य को वर्तमान में स्थानांतरित करना है। वे। सामान्य तौर पर, यह आपकी वित्तीय योजना द्वारा कवर की गई अवधि के लिए नकद प्रवाह का योग होता है, जिसे छूट दर से विभाजित किया जाता है।

आर = 10% की दर से छूट के उदाहरण पर विचार करें:

- विकल्प 1. 2018 में नकदी प्रवाह - एक अरब और कंपनी इस साल इसे वापस करने का वादा करती है। राशि नहीं बदलेगी।

- विकल्प 2. अगर कंपनी 2020 में एक मिलियन वापस करने का वादा करती है, तो वर्तमान अनुवाद में यह मिलियन केवल 826,000 है। वे। यहाँ यह एक रिवर्स पुनरावृत्ति के रूप में गिना जाता है। अब अगर आप 826,000 को 10% सालाना की दर से लगाते हैं, तो 3 साल में आपको 10 लाख मिलेंगे।

- विकल्प 3. वही अगर आपसे दो भागों में एक लाख वापस करने का वादा किया जाता है। 2019 में 500,000 आज के 455,000 के बराबर है, और 2020 में 500,000 आज के पैसे में 413,000 के बराबर है।

- विकल्प 4. हर साल छूट।

छूट दर कैसे चुनें?छूट दर की गणना के लिए कुल मिलाकर 3 तरीके हैं, लेकिन छोटे व्यवसायों के लिए यह केवल लागू है संचयी विधि(पूंजी WACC की भारित औसत लागत और पूंजीगत परिसंपत्ति मूल्य निर्धारण मॉडल CAPM - केवल बड़े व्यवसायों के लिए)।

जोखिम-मुक्त दर को आमतौर पर देश के लिए बांड दर के रूप में लिया जाता है + देश के जोखिम जोड़े जाते हैं। निम्नलिखित जोखिम कारकों के आधार पर परियोजना जोखिम प्रीमियम की गणना:

संक्षेप में: किसी कंपनी का निवेश आकर्षण यह है कि वह कितना पैसा (रियायती प्रवाह) लाएगा।

वे। संकल्प करना निवेश आकर्षणएक नकदी पैदा करने वाली कंपनी को नकदी प्रवाह का पूर्वानुमान होना चाहिए, छूट दर पर सहमत होना चाहिए, और फिर छूट वाले नकदी प्रवाह की गणना करने के लिए सूत्र का उपयोग करना चाहिए:

नतीजतन, हमें एनपीवी (शुद्ध वर्तमान मूल्य) संकेतक मिलता है, जो व्यवसाय के निवेश आकर्षण को दर्शाता है। यदि NPV>0, तो यह व्यवसाय निवेश करने योग्य है। एनपीवी जितना अधिक होगा, निवेशक के लिए व्यवसाय उतना ही आकर्षक होगा।

यदि आपके पास विभिन्न व्यवसायों के बीच कोई विकल्प है, तो आप बस एनपीवी की तुलना करें। जिसके पास यह अधिक है - आप उस व्यवसाय में निवेश करते हैं।

आईआरआर - वापसी की आंतरिक दर. एक और संकेतक जिसे निवेशक देख रहे हैं। यह पूंजी की अधिकतम लागत है जिस पर NPV=0. वे। अधिकतम छूट दर है। यह दर जितनी अधिक होगी, परियोजना उतनी ही बेहतर होगी। यह जितना कम होगा, उतना ही अधिक जोखिम होगा कि इस तरह की दर पर धन आकर्षित करना संभव नहीं होगा, और परियोजना विफल हो जाएगी।

पीपी - साधारण पेबैक अवधि. अवधियों, महीनों, वर्षों की संख्या जिसके लिए निवेश का भुगतान किया जाएगा। लेकिन पैसे (मुद्रास्फीति) के निरंतर मूल्यह्रास को देखते हुए, डीपीपी का अधिक बार उपयोग किया जाता है।

डीपीपी - रियायती पेबैक अवधि. वे। जब लाभांश के रूप में भविष्य के पैसे को छूट दर को ध्यान में रखते हुए माना जाता है। यह संकेतक अधिक अनुभवी निवेशकों के लिए है।

पीवी/आईया पीआई - लाभप्रदता सूचकांक. वे। छूट को ध्यान में रखते हुए, निवेशित धन के लिए हमें कितना प्राप्त होगा। यदि PI>1, तो यह इस व्यवसाय में निवेश करने लायक है।

तुलनात्मक दृष्टिकोण

यह दृष्टिकोण आपको नियोजित-लाभहीन कंपनियों का मूल्यांकन करने की अनुमति देता है। जब किसी कंपनी का मूल्यांकन किसी एनालॉग कंपनी के किसी संकेतक (गुणांक, गुणक) के अनुसार किया जाता है, जिसका मूल्यांकन हम जानते हैं।

उदाहरण. 7 पदों के लिए पड़ोसियों की कार वॉश 7 मिलियन रूबल में बेची गई थी। आपके पास 4 पदों के साथ एक कार्यशील कार वॉश है। आप इसे कितने में बेचेंगे? सादृश्य से - 4 मिलियन रूबल के लिए। साथ ही, लाभप्रदता के बारे में सोचने की कोई आवश्यकता नहीं है, क्योंकि कार वॉश काफी बड़ा व्यवसाय है। और अगर आपकी उपज बाजार के औसत से कम है, तो अधिक कुशल प्रबंधन द्वारा इस स्थिति को आसानी से ठीक किया जा सकता है।

तुलना के लिए, उपयोग करें वित्तीय गुणक:

- लाभ गुणक: P/E (कीमत/झुमके), EV/EBITDA, EV/NOPAT।

- बुक वैल्यू गुणक: पी/बुक वैल्यू, ईवी/आईसी।

- राजस्व गुणक (लाभहीन कंपनियों के लिए): पी/बिक्री (कीमत/बिक्री), ईवी/राजस्व (उद्यम मूल्य/राजस्व)।

और वहां है उद्योग गुणक:

- EV/भंडार की मात्रा (तेल, गैस, कोयला, सोना, आदि);

- ईवी/उत्पादन मात्रा (तेल, गैस, कोयला, सोना, आदि);

- ईवी/स्थापित क्षमता (बिजली संयंत्र);

- EV/ग्राहकों की संख्या (सेलुलर ऑपरेटर);

- ईवी/वेबसाइट पर आने वालों की संख्या (इंटरनेट कंपनियां);

- ईवी/परिसर का क्षेत्र (वाणिज्यिक अचल संपत्ति का पट्टा);

- ईवी/उपलब्ध कमरे (होटल);

- ईवी/पैसेंजर-मील (एयरलाइंस)।

तुलनात्मक दृष्टिकोण का उपयोग करके किसी कंपनी का मूल्यांकन कैसे किया जाता है?

- जानकारी एकत्र करें कि समान बेचा गया था। या कम से कम कंपनियों के हिस्से बेचे।

- समान आकार और समान लाभप्रदता के साथ समान उद्योग में समकक्ष कंपनियों का चयन।

- मूल्यवान कंपनी के निकटतम एनालॉग्स की पहचान करने के लिए कंपनी के मूल्यवान और समकक्ष कंपनियों की वित्तीय विश्लेषण और तुलना करना।

- वित्तीय गुणकों का चयन और गणना।

- अंतिम गिनती।

वर्ष में एक बार - प्रबंधन समीक्षा के लिए

बुद्धिमानों में से किसी ने देखा कि लक्ष्य तेजी से बढ़ने वाले से नहीं, बल्कि सही दिशा में चलने वाले से प्राप्त होगा। किसी व्यवसाय का मूल्यांकन कैसे किया जाए, इस प्रश्न का उत्तर देने से पहले, यह समझना आवश्यक है कि मूल्यांकन क्यों किया जाता है।

सामान्य स्थिति में, मूल्यांकन दो स्थितियों में किया जाता है - लेन-देन करते समय (यह बिक्री और खरीद, प्रतिज्ञा, विलय और अधिग्रहण, आदि हो सकता है) या प्रबंधन निर्णय लेते समय। पहले मामले में, एक नियम के रूप में, एक पेशेवर मूल्यांकक को शामिल करना आवश्यक है, जो एक तरफ, लेन-देन के लिए पार्टियों के लिए एक स्वतंत्र मध्यस्थ के रूप में कार्य करता है, और दूसरी ओर, एक व्यापक के लिए आवश्यक कार्यप्रणाली उपकरण है। मूल्यांकन। दूसरे मामले में, हम मूल्य के मूल्य के बारे में बात कर रहे हैं, जो व्यवसाय के मालिकों और शीर्ष प्रबंधकों के लिए एक मार्गदर्शक के रूप में कार्य करता है। इस लागत की गणना उद्यमी स्वयं कर सकता है। यह वह आकलन है जिस पर लेख में चर्चा की जाएगी।

किसी भी व्यावसायिक गतिविधि का लक्ष्य लाभ कमाना होता है। नतीजतन, शुद्ध लाभ या तो मालिकों को लाभांश का भुगतान करने या कंपनी के पूंजीकरण को बढ़ाने के लिए जाता है। सार्वजनिक, सूचीबद्ध कंपनियों के पूंजीकरण का पता लगाना काफी आसान है। उदाहरण के लिए, गज़प्रोम के पास 23.6 बिलियन शेयर हैं, जो लेखन की तारीख के अनुसार लगभग 152 रूबल प्रति शेयर पर सूचीबद्ध हैं। इस प्रकार, गज़प्रोम का पूंजीकरण 3.6 ट्रिलियन है। रूबल। सब कुछ सरल है। एक कैफे, सर्विस स्टेशन, कपड़े धोने की लागत के "शेयर" के सवाल का जवाब अधिक जटिल है, लेकिन एक छोटे व्यवसाय के मालिक के लिए बहुत अधिक महत्वपूर्ण है।

कोई सार्वभौमिक सूत्र नहीं है, जो कुछ संख्याओं को प्रतिस्थापित करता है जिसमें मालिक को अपने व्यवसाय का सटीक मूल्य प्राप्त होगा। कल्पना कीजिए कि व्यवसाय एक बच्चा है: यह अधिक मजबूत है, यह अधिक स्मार्ट है, यह अधिक स्मार्ट है। कौन कहता है कि गणित में A शारीरिक शिक्षा में A से अधिक महत्वपूर्ण है? क्या ऑटोमोबाइल मैन्युफैक्चरिंग बिजनेस, आईटी कंपनी और ट्रैवल कंपनी के मूल्य का निर्धारण करने के लिए एक ही तरीका हो सकता है? जाहिरा तौर पर नहीं।

व्यावसायिक मूल्यांकन तीन मुख्य दृष्टिकोणों के उपयोग पर आधारित है: लागत, तुलनात्मक और लाभदायक। इनमें से प्रत्येक दृष्टिकोण कंपनी के मूल्यवान होने के विभिन्न पक्षों को दर्शाता है, अर्थात्: विक्रेता का पक्ष, खरीदार और बाजार। इस लेख के ढांचे के भीतर, तुलनात्मक दृष्टिकोण की केवल एक विधि पर विचार किया गया है। लेन-देन की कीमत निर्धारित करने के लिए, यह पर्याप्त नहीं है, लेकिन प्रबंधन विश्लेषण करने के लिए, वर्ष में कम से कम एक बार, यह काफी पर्याप्त है।

लेकिन सबसे पहले, कुछ प्रतिबंधों और मान्यताओं को स्थापित करना आवश्यक है।

सबसे पहले, सूत्र सूत्र हैं। वैल्यूएशन फ़ार्मुले उस व्यवसाय पर लागू होते हैं जिसका बाज़ार मूल्य है या, दूसरे शब्दों में, बेचा जा सकता है। हालाँकि, व्यवहार में, एक छोटा व्यवसाय जो आय उत्पन्न करता है और कुशलता से संपत्ति का उपयोग करता है उसे हमेशा कई कारणों से नहीं बेचा जा सकता है। उदाहरण के लिए, मूल्यवान व्यवसाय की आय मालिक की अनूठी क्षमताओं पर निर्भर हो सकती है (यदि किसी को स्मृति चिन्ह के उत्पादन के लिए व्यवसाय की आवश्यकता नहीं है यदि केवल गुणी-स्वामी ही स्वामी है)। या, कुछ मामलों में, खरीदार के लिए मौजूदा व्यवसाय को अनुमानित मूल्य पर प्राप्त करना लाभहीन है, क्योंकि इसे खरोंच से काफी आसानी से खोला जा सकता है।

दूसरे, मूल्यांकन "जैसा है" है। एक व्यवसाय, एक जीवित जीव की तरह, विभिन्न राज्यों में हो सकता है। यह स्वस्थ हो सकता है, लेकिन यह बहुत बीमार हो सकता है। एक सुव्यवस्थित उत्पादन चक्र के साथ मौजूदा, केवल फिर से सुसज्जित उद्यम का मूल्यांकन करना एक बात है, और दूसरा - दरवाजे पर बेलीफ के साथ एक उद्यम। लेख "जैसा है" स्थिति में एक व्यवसाय के मूल्यांकन से संबंधित है, अर्थात। इस व्यवसाय को आकार देने वाले मुख्य कारकों की स्थिरता के अधीन।

तीसरा, किसी व्यवसाय के स्वामी से बेहतर कोई नहीं जानता, यहाँ तक कि कर कार्यालय भी। इसलिए, किसी व्यवसाय के मूल्य की गणना वास्तविक संख्याओं और तथ्यों पर आधारित होनी चाहिए, न कि वित्तीय विवरणों पर।

व्यावसायिक मूल्य के घटक

साधारण गुणकों के आधार पर एक छोटे व्यवसाय का मूल्य निर्धारित करना

एक छोटे व्यवसाय की लागत की गणना करने का सूत्र इस प्रकार है:

वी बी \u003d वी आरए + वी टीजेड + (वी डीजेड -वी केजेड) + वी डीएस + वी एनआई,

वी बी - व्यापार मूल्य

वी आरए - निपटान संपत्ति

वी टीके - इन्वेंट्री

वी डीजेड - प्राप्य खाते

वी केजेड - देय खाते

वी डी एस - खाते में और हाथ में नकद

वी एनआई - अचल संपत्ति का बाजार मूल्य।

अंतिम पद से सूत्र का विश्लेषण करना बेहतर है।

एक नियम के रूप में, एक छोटा व्यवसाय किराए के परिसर में बनाया गया है, इसलिए वी एनआई संकेतक 0 है। यदि कोई व्यवसाय अपने परिसर में बनाया गया है, तो उनकी लागत बस जोड़ दी जाती है। अचल संपत्ति की लागत एक अचल संपत्ति एजेंसी से संपर्क करके निर्धारित करना काफी सरल है।

यह संभव है कि जिस इकाई का मूल्यांकन किया जा रहा है, उसके पास चालू खाते में या बैंक जमा में कुछ नकदी हो। उनका योग V DS का मान है।

एक नियम के रूप में, कोई भी उद्यम ऋण के बिना मौजूद नहीं हो सकता है। उसी समय, उद्यम के अपने दोनों ऋण (देय खाते) हो सकते हैं, और यह उद्यम (प्राप्य खातों) के लिए भी देय हो सकता है। उनका अंतर V DZ -V KZ का मान है।

कुछ प्रकार के छोटे व्यवसायों के लिए बड़ी मात्रा में इन्वेंट्री की आवश्यकता होती है। उनकी लागत को व्यापार वी टीके की लागत में भी जोड़ा जाना चाहिए।

और अंत में, मुख्य संकेतक वी आरए, जो बिक्री को व्यवस्थित करने, व्यावसायिक प्रक्रियाओं को स्थापित करने, कर्मियों को काम पर रखने आदि में एक उद्यमी के श्रम की लागत निर्धारित करता है, निपटान संपत्ति का मूल्य है। उनकी गणना का आधार, एक नियम के रूप में, औसत मासिक राजस्व या वार्षिक शुद्ध लाभ है। संबंधित सूचक को गुणा करने पर, हमें सूत्र का अंतिम पद प्राप्त होता है।

उदाहरण के लिए, उल्यानोवस्क (4.5 मिलियन रूबल) शहर के ज़स्वियाज़्स्की जिले में अपने स्वयं के परिसर (150 वर्ग मीटर) पर स्थित एक कैफे का मूल्यांकन किया जा रहा है। पिछले छह महीनों में कैफे की औसत मासिक आय 0.4 मिलियन रूबल है। कंपनी के राजस्व में छह महीने में 5% की वृद्धि हुई। नियमित ग्राहकों का एक समूह था जो कम से कम 30% राजस्व लाता था। उद्यम पर 1 मिलियन रूबल की राशि का बकाया ऋण है। मूल्यांकन तिथि के अनुसार, कैफे ने 0.3 मिलियन रूबल के लिए भोजन और शराब खरीदा। खाते में 0.2 मिलियन रूबल की राशि है।

ऐसे व्यवसाय की लागत 5.2 मिलियन से 6.8 मिलियन रूबल तक होगी

उसी समय, राजस्व की सकारात्मक गतिशीलता, साथ ही नियमित ग्राहकों की उपस्थिति को ध्यान में रखते हुए, व्यवसाय का सबसे संभावित मूल्य औसत मूल्य के करीब पहुंच रहा है।

चूंकि विचाराधीन विधि मालिक को मूल्य गुणकों की एक श्रृंखला प्रदान करती है, उसे अनिवार्य रूप से किसी विशेष फर्म के लिए लागू सबसे अधिक वस्तुनिष्ठ मूल्य चुनने की समस्या का सामना करना पड़ेगा। इस मुद्दे को हल करने के लिए, सबसे महत्वपूर्ण कारकों पर विचार करना उचित है, जिन पर बाजार मूल्य निर्भर करता है:

1. मूल्यांकन की जा रही फर्म द्वारा दी जाने वाली सुविधाओं की गुणवत्ता

2. व्यवसाय द्वारा उत्पन्न नकदी प्रवाह की गतिशीलता

3. कंपनी की इन्वेंट्री की स्थिति

4. प्रतियोगिता का स्तर

5. एक समान व्यवसाय बनाने का अवसर

6. आर्थिक विकास में क्षेत्रीय रुझान

7. उद्योग की स्थिति और इसके विकास की संभावनाएं

8. किराये की शर्तें

9. स्थान

10. व्यावसायिक जीवन चक्र का चरण

11. मूल्य निर्धारण नीति

12. उत्पाद की गुणवत्ता

13. प्रतिष्ठा

जैसा कि आप देख सकते हैं, अपने व्यवसाय का मूल्यांकन करना काफी व्यवहार्य कार्य है।

यदि आपके कोई प्रश्न हैं, तो कृपया संपर्क करें [ईमेल संरक्षित]

लाभ के लिए अन्य संगठनों के साथ पुनर्विक्रय/खरीद या विलय की दृष्टि से व्यवसायों में धन का निवेश तेजी से किया जा रहा है। और फिर सवाल उठता है: "सभी निवेशों को ध्यान में रखते हुए किसी व्यवसाय के मूल्य का मूल्यांकन कैसे करें?"।

एक्सप्रेस मूल्यांकन "घुटने पर"।यदि आपके पास एक साधारण व्यवसाय है और मूल्यांकन की आवश्यकता है, तो निम्नानुसार गणना करें: "1 - 2 वर्ष + संपत्ति के लिए लाभ" और बेचें।

लागत प्रकार

सबसे पहले, आइए व्यापार मूल्यांकन के प्रकारों से निपटें। अलग-अलग वर्गीकरण हमें अलग-अलग प्रकार के मूल्य देते हैं, लेकिन मैंने बुनियादी बातों पर ध्यान केंद्रित करने का फैसला किया। वैसे, व्यवसाय मूल्यांकन के लिए प्रत्येक प्रकार का अपना उद्देश्य और उद्देश्य होता है, तो आप समझेंगे कि यह क्यों आवश्यक है।

मैं यह भी नोट करना चाहता हूं कि इस प्रकार के मूल्यांकन मौजूदा व्यवसायों से संबंधित हैं।

1. बाजार

बाजार में प्रतिस्पर्धा की परिस्थितियों में किसी व्यवसाय को बेचने/खरीदने की कीमत।

भविष्य में प्राप्त होने वाली आय को ध्यान में रखते हुए बाजार मूल्य संगठन की सभी संपत्ति का मूल्य होगा।

व्यवसाय का यह मूल्य तब निर्धारित किया जाता है जब एम एंड ए लेनदेन (विलय या अधिग्रहण), व्यावसायिक बिक्री या दीर्घकालिक विकास समायोजन के लिए बाजार में संगठन की जगह का पता लगाना आवश्यक हो।

व्यापार मूल्यांकन में बाजार मूल्य का निर्धारण गहन विश्लेषण और नकदी प्रवाह पर आधारित है।

उदाहरण (सरल)

आइए रोमाशका ओजेएससी के उदाहरण का उपयोग करके किसी व्यवसाय के बाजार मूल्य का विश्लेषण करें। संस्थापक विकास रणनीति को समायोजित करना चाहता है। और इसके लिए वह निम्न तालिका बनाता है:

हम देखते हैं कि व्यापार की कीमत में साल भर में 320,000 रूबल की वृद्धि हुई है, जो रोमाशका ओजेएससी की सकारात्मक विकास दर को इंगित करता है, व्यवसाय ऊपर जा रहा है।

2. निवेश

विशिष्ट निवेश उद्देश्यों के लिए संपत्ति का मूल्य।

इसकी गणना तब की जाती है जब व्यवसाय के मालिक निवेश परियोजनाओं को शुरू करने का निर्णय लेते हैं। या संगठन को निवेशकों द्वारा निवेश के लिए माना जाता है।

निवेश पर अनुमानित प्रतिफल के आधार पर, इस प्रकार की लागत या तो बाजार मूल्य से अधिक या कम हो सकती है।

उदाहरण (सरल)

JSC "रोमाश्का" JSC "Oblachko" के साथ एक रणनीतिक साझेदारी की योजना बना रहा है। साझेदारी को एक निवेश परियोजना के रूप में माना जाता है।

इस मामले में, व्यवसाय का मूल्यांकन करने के लिए, साझेदारी के निवेश मूल्य का निर्धारण करना आवश्यक है, इसके लिए हम उन लाभों की भविष्यवाणी करेंगे जो हमें किसी अन्य कंपनी के साथ विलय से मिल सकते हैं।

5 वर्षों में साझेदारी परियोजना के कार्यान्वयन में व्यवसाय का निवेश मूल्य 11,756,723 रूबल होगा, जो रोमाशका ओजेएससी के लिए फायदेमंद है। गणना के साथ यह उदाहरण नीचे पैराग्राफ में और अधिक विस्तार से माना जाता है।

3. रिकवरी (वर्तमान)

संपत्ति सहित किसी व्यवसाय को स्थापित करने और संचालित करने की सभी लागतों का योग।

यह आवश्यक है जब संगठन के शीर्ष प्रबंधन ने संपत्ति बीमा पर निर्णय लिया, भले ही संस्थापकों ने संपत्ति का पुनर्मूल्यांकन करने का निर्णय लिया हो। और फिर भी - जब मौजूदा कराधान प्रणाली को अनुकूलित करना आवश्यक हो।

उदाहरण (सरल)

OJSC "रोमाश्का" का प्रबंधन व्यवसाय को जोखिमों के खिलाफ बीमा करना आवश्यक मानता है, जबकि व्यवसाय का उद्घाटन 5 साल पहले हुआ था। इस मामले में, संपत्ति का बीमा के लिए पुनर्मूल्यांकन किया जाता है और व्यवसाय का प्रतिस्थापन मूल्य निर्धारित किया जाता है।

इस समय के दौरान, अचल संपत्ति (उपकरण, अचल संपत्ति) मूल्य में काफी गिरावट आई है, जो व्यवसाय की प्रतिस्थापन लागत को दर्शाती है।

2018 में उपकरण और अचल संपत्ति के पुनर्मूल्यांकन से व्यापार के मूल्य में 2013 की तुलना में 700,000 रूबल की कमी आई।

4. परिसमापन

मौद्रिक संदर्भ में व्यवसाय का मूल्य उसकी बिक्री से जुड़ी सभी लागतों को घटा देता है।

इस तरह के लागत अनुमान की आवश्यकता तब होती है, जब अप्रत्याशित परिस्थितियों के कारण व्यवसाय को जल्द से जल्द बंद करना आवश्यक हो।

यह याद रखना महत्वपूर्ण है कि किसी उत्पाद की आपातकालीन बिक्री के साथ, उसका मूल्य बाजार मूल्य से कम हो जाता है, और व्यवसाय की बिक्री के साथ भी यही सच है।

उदाहरण (सरल)

OJSC "रोमाश्का" उच्च बाजार के कारण बंद है। ऐसे में ताजा रिपोर्ट के मुताबिक पूरी संपत्ति की कीमत तय होती है।

ठेकेदारों और भागीदारों को सभी ऋण, कर्मचारियों को भुगतान, अचल संपत्ति की बिक्री के लिए रीयलटर्स को कमीशन का भुगतान, अच्छी स्थिति में उपकरण बनाए रखने की लागत जब तक प्राप्त राशि से बिक्री में कटौती नहीं की जाती है।

यह मत भूलो कि परिसमापन में भी, संगठन लाभ कमा सकता है।

OAO Romashka के लिए परिसमापन अवधि के दौरान संपत्ति के मूल्य और लागत के बीच का अंतर 5,500,000 रूबल था।

मूल्यांकन दृष्टिकोण

किसी व्यवसाय को महत्व देने के तीन तरीके हैं। और रूसी कानून के अनुसार, मूल्यांकक (हाँ, यह सही है, यह आप नहीं हैं जो मूल्यांकन करते हैं) तीनों दृष्टिकोणों का उपयोग करने के लिए बाध्य है, और यदि उनमें से किसी का भी उपयोग नहीं किया जाता है, तो विस्तार से बताएं कि क्यों।

1. लाभदायक

व्यवसाय मूल्यांकन की आय पद्धति व्यवसाय के संचालन से लाभ के पूर्वानुमान पर आधारित है। इस प्रकार, कंपनी की भविष्य की कमाई वर्तमान मूल्य तक कम हो जाती है।

दूसरे शब्दों में, संगठन की नियोजित आय जितनी अधिक होगी, व्यवसाय की वर्तमान कीमत उतनी ही अधिक होगी।

1.1 प्रत्यक्ष पूंजीकरण विधि

नियोजित व्यवसाय वृद्धि दर के लिए समायोजित संगठन के राजस्व के आधार पर।

यह विधि उन संगठनों के लिए उपयुक्त है जो व्यवसाय की वृद्धि दर और लाभप्रदता को बनाए रखने या बढ़ाने की योजना बनाते हैं, अर्थात बड़ी, लगातार बढ़ती कंपनियों के लिए। इस मामले में, मूल्यांकन सूत्र इस प्रकार है:

जहां "वी" व्यवसाय का मूल्य है, "आई" संगठन की आय है, "आर" पूंजीकरण दर है।

आय की गणना वित्तीय परिणामों पर रिपोर्ट के अनुसार की जाती है, जो वित्तीय विवरणों के फॉर्म नंबर 2 में परिलक्षित होती है। अधिकतर, इन आंकड़ों को 3-5 वर्षों की अवधि में लिया जाता है और औसत किया जाता है।

यदि वित्तीय विवरणों में आय की जानकारी पाई जा सकती है, तो पूंजीकरण दर (आर) की गणना सूत्र का उपयोग करके की जानी चाहिए:

आर = छूट दर - कंपनी की कमाई की अनुमानित औसत वृद्धि दर

उदाहरण

लागत अनुमान का उद्देश्य प्रबंधन दक्षता में सुधार करना है। नोट: 2017 में, 1,350,000 रूबल की आय के साथ, ओजेएससी रोमाशका की लागत 7,500,000 आंकी गई थी।

मान लें कि 2018 में रोमाशका ओजेएससी की आय 1,098, 000 रूबल है। हम इस मूल्य को पूंजीकरण दर से विभाजित करते हैं और व्यापार मूल्य 7,320,000 रूबल के बराबर प्राप्त करते हैं।

इसलिए, वर्तमान गणना के बाद, हम देखते हैं कि संगठन जमीन खो रहा है, व्यापार वृद्धि दर घट रही है, नकदी प्रवाह प्रबंधन की दक्षता कम प्रभावी हो गई है।

1.2 अपेक्षित नकदी प्रवाह में छूट

यह विधि इस तथ्य पर आधारित है कि कंपनी के पास अब जो पैसा और संपत्ति है, वह भविष्य में उसी धन और संपत्ति से अधिक है।

डिस्काउंटिंग विधि एक बड़े व्यवसाय के मूल्य का अनुमान लगाती है जो विभिन्न पर्यावरणीय कारकों से प्रभावित होता है, जैसे आय की मौसमीता।

नकदी प्रवाहकंपनी में नकदी का प्रवाह है।

नकदी प्रवाह की छूट सूत्र के अनुसार छूट कारक द्वारा नकदी प्रवाह को गुणा करके होती है:

डिस्काउंटेड कैश फ्लो फॉर्मूला

जहां "डीसीएफ" रियायती नकदी प्रवाह है, "आर" छूट दर है, "एन" नकदी प्रवाह गणना अवधियों की संख्या है, "i" अवधि की संख्या है।

उदाहरण

मूल्यांकन का उद्देश्य रोमाश्का ओजेएससी के ओब्लाचको ओजेएससी के साथ विलय के प्रभाव को निर्धारित करना है

मान लीजिए कि रोमाशका ओजेएससी 7,300,000 रूबल की आय के साथ एक साझेदारी में प्रवेश करती है। प्रति वर्ष, और 5 साल की साझेदारी के बाद, प्रति वर्ष 10% की आय दर के साथ 9,000,000 रूबल की आय प्राप्त करना चाहता है। यह कैसे निर्धारित किया जाए कि दी गई परियोजना लाभदायक है या नहीं?

निवेश लागत = (9,000,000) / (1 + 0.1) ^ 5 = 5,588,291.9 रूबल।

प्रारंभिक गणना के माध्यम से, यह पता चला है कि 5 वर्षों के बाद, रोमाशका ओजेएससी केवल 5,588,291.9 रूबल का निवेश करके वांछित आय प्राप्त करने में सक्षम होगा। इसलिए, Romashka OJSC और Oblachko OJSC के बीच गठबंधन लाभदायक है।

2. तुलनात्मक

इस व्यवसाय मूल्यांकन पद्धति में, जिस संगठन का मूल्यांकन किया जा रहा है, उसकी तुलना समान कंपनियों से की जाती है। समान कंपनियों को आर्थिक, भौतिक, तकनीकी और अन्य स्थितियों के संदर्भ में समान होना चाहिए।

एनालॉग कंपनियों का चयन करने के बाद, उनके लिए उपयुक्त गुणकों की गणना की जाती है, यानी बिक्री मूल्य और आर्थिक संकेतक का अनुपात।

तुलनात्मक मूल्यांकन पद्धति के तहत किसी व्यवसाय के मूल्य की गणना प्राप्त गुणकों को मूल्यांकन किए जा रहे संगठन के प्रमुख वित्तीय संकेतकों से गुणा करके की जाती है।

2.1 डील विधि (बिक्री विधि)

यह विधि नियंत्रण की खरीद या बिक्री के लिए बाजार मूल्यों के विश्लेषण पर आधारित है या व्यवसाय के समान मूल्य वाले संगठनों में 100% हिस्सेदारी है।

गुणकों की गणना और लागू करने के बाद, परिणामी व्यावसायिक मूल्य भारित औसत तक कम हो जाता है। लेन-देन विधि निम्न सूत्र का उपयोग करती है:

व्यावसायिक मूल्य (पूंजीकरण) = संकेतक * गुणक

उदाहरण

मूल्यांकन का उद्देश्य व्यवसाय की बिक्री है। इसलिए, ओएओ रोमाश्का के सभी जारी किए गए शेयरों का 100% मूल्यांकन करना आवश्यक है।

हम वित्तीय विवरणों से प्रारंभिक डेटा लेंगे: राजस्व = 730,000 रूबल, संपत्ति का मूल्य = 410,000 रूबल।

बाजार और बाहरी वातावरण का अध्ययन करने के बाद, हमने तीन कंपनियों - एनालॉग्स को चुना है। चूंकि ये सार्वजनिक कंपनियां हैं, इसलिए उनकी रिपोर्टिंग बाहरी उपयोगकर्ताओं के लिए खुली है, इसलिए हम आसानी से ऐसे गुणक प्राप्त कर सकते हैं जो हमारे लिए दिलचस्प हों।

नीचे दी गई तालिका सहकर्मी कंपनियों के डेटा, गणना किए गए गुणकों और OAO रोमाश्का के संकेतकों को दर्शाती है।

गुणकों का सटीक मान निर्धारित करने के लिए, गुणकों के भारित मानों को प्रदर्शित करना आवश्यक है (हमारे पास 9.30 और 14.20 हैं)।

- P\R गुणक के अनुसार - 6,789,000 रूबल;

- P\R गुणक के अनुसार - 5,822,000 रूबल।

हालाँकि, व्यवसाय की अंतिम लागत समान होनी चाहिए, इसलिए आगे परिणामी मूल्यों को तौलना आवश्यक है।

यदि हम वजन को P\R गुणक - 0.8, और P\A गुणक - 0.2 पर सेट करते हैं, तो प्राथमिक गणना की मदद से हमें रोमाशका OJSC व्यवसाय का कुल मूल्य 6,595,600 रूबल के बराबर मिलता है।

इस पद्धति को नियंत्रण की डिग्री के लिए और समायोजन की आवश्यकता नहीं है, क्योंकि सहकर्मी कंपनियों में हिस्सेदारी को नियंत्रित करने के लिए कीमतों को प्रारंभिक जानकारी के रूप में इस्तेमाल किया गया था।

2.2. पूंजी बाजार विधि

यह विधि बाजार में खुले प्रचलन में उपलब्ध समकक्ष कंपनियों के शेयरों के लिए कीमतों के विश्लेषण पर आधारित है।

इस मामले में, विशेषज्ञ गुणक का उपयोग करते हैं, जहां अंश शेयर की कीमत है, और हर एक वित्तीय संकेतक है, उदाहरण के लिए, राजस्व या लाभ।

यह विधि प्रति शेयर समायोजन का उपयोग वित्तीय अनुपात में करती है, जैसे प्रति शेयर आय। अन्यथा, यह विधि ट्रेड विधि के समान है:

व्यापार मूल्य = राजस्व * (मूल्य प्रति शेयर) / (प्रति शेयर राजस्व)

उदाहरण

मूल्यांकन का उद्देश्य OAO Romashka की बिक्री है। इस तथ्य के बावजूद कि पिछले कुछ वर्षों में कंपनी को 100,000 रूबल का वार्षिक लाभ प्राप्त हुआ है।

समान कंपनियों के लिए "मूल्य प्रति शेयर / आय प्रति शेयर" (प्रति शेयर समायोजित) अनुपात 7 के बराबर है। कैसे पता करें कि JSC रोमाशका की कीमत कितनी है?

OAO रोमाशका की लागत = (वार्षिक आय) x (गुणक "प्रति शेयर मूल्य / प्रति शेयर आय")

100,000 x 7 \u003d 700,000 रूबल।

2.3 उद्योग गुणांक विधि

यह विधि किसी विशेष उद्योग में किसी व्यवसाय के विक्रय मूल्य और उसके वित्तीय प्रदर्शन के बीच पूर्व-गणना और विश्लेषण किए गए संबंधों के उपयोग पर आधारित है।

उदाहरण के लिए, विपणन एजेंसियों को 0.9 प्रति वर्ष, परामर्श एजेंसियों को 0.7 प्रति वर्ष के लिए बेचा जा सकता है।

रूस में, क्षेत्रीय गुणांक की विधि अभी तक व्यापक नहीं हुई है, क्योंकि सांख्यिकीय और विशिष्ट सेवाओं द्वारा क्षेत्रीय संकेतकों का गहन विश्लेषण नहीं है।

उदाहरण

मूल्यांकन का उद्देश्य व्यवसाय विकास रणनीति को समायोजित करना है। ऐसा करने के लिए, हम वार्षिक राजस्व की गणना करते हैं, जो 6,500,000 रूबल के बराबर है।

JSC "रोमाश्का" फूलों के थोक में काम करता है। बाजार विश्लेषण के अनुसार, आप 1.8 के बराबर एक उद्योग गुणांक प्राप्त कर सकते हैं।

तो, 11,700,000 रूबल का व्यावसायिक मूल्य होना। 6,500,000 रूबल के राजस्व के साथ, रोमाशका ओजेएससी का प्रबंधन नेटवर्क का विस्तार करने का निर्णय ले सकता है।

3. महँगा

मूल्यांकन की लागत पद्धति किसी व्यवसाय के मूल्य को कंपनी की संपत्ति की कीमत के रूप में निर्धारित करती है। इस दृष्टिकोण को लागू करने के लिए, मूल्यांकक के पास संपत्ति प्राप्त करने और बनाए रखने की लागत पर विश्वसनीय जानकारी तक पहुंच होनी चाहिए।

3.1 व्यापार मूल्यांकन में शुद्ध संपत्ति पद्धति

यह विधि परिसंपत्ति विश्लेषण पर आधारित है। पहला कदम अमूर्त संपत्ति का मूल्य निर्धारण करना है। इसके बाद इन्वेंट्री आइटम, स्टॉक का विश्लेषण आता है। फिर गैर-मौद्रिक संपत्ति (खातों प्राप्य) का विस्तृत मूल्यांकन किया जाता है।

गणना में शुद्ध संपत्ति विधि काफी सरल है, व्यवसाय का मूल्य सूत्र द्वारा निर्धारित किया जाता है:

उदाहरण

मूल्यांकन का उद्देश्य क्रेडिट जोखिमों के खिलाफ व्यापार बीमा के लिए ओएओ रोमाश्का के मूल्य की पहचान करना है।

रोमाशका ओजेएससी की संपत्ति और ऋण की मात्रा निर्धारित करना आवश्यक है। तो, सभी संपत्तियां 4,573,100 रूबल और ऋण दायित्वों 2,546,900 रूबल पर निर्धारित की जाती हैं। इस प्रकार, OAO रोमाशका की लागत 7,120,000 रूबल अनुमानित है।

मूल्यांकन के परिणामस्वरूप, यह निर्धारित किया गया था कि रोमाशका ओजेएससी का 7,120,000 रूबल के लिए बीमा किया जा सकता है।

3.2 बचाव मूल्य विधि

इसका उपयोग तब किया जाता है जब यह पहले से ही निश्चित रूप से ज्ञात हो कि व्यवसाय समाप्त हो जाएगा, और मालिकों को त्वरित कार्यान्वयन के लिए व्यवसाय के मूल्य को निर्धारित करने की आवश्यकता है। गणना सूत्र:

व्यावसायिक मूल्य = परिसंपत्तियों का बाजार मूल्य - देयताएं

चूंकि कंपनी का परिसमापन किया जा रहा है, हम त्वरित बिक्री के लिए समायोजित उपकरण, स्टॉक और सामग्री की बिक्री से आय की गणना करते हैं।

इस प्रकार, रोमाशका ओजेएससी की संपत्ति का बाजार मूल्य 5,213,100 रूबल से निर्धारित होता है। इसी समय, बिक्री तक उपकरण और आपूर्ति के रखरखाव और सर्विसिंग की लागत 543,000 रूबल होगी।

हाल ही में, संगठन ने लेनदारों को महत्वपूर्ण ऋण जमा किया है, जो कि 1,876,000 है।

इसके अलावा, बंद होने पर, कर्मचारियों को सभी विच्छेद लाभों का भुगतान करना आवश्यक है, जो कुल राशि 665,200 रूबल है। परिसमापन अवधि के लिए लाभ 4,871,100 रूबल होगा।

नतीजतन, परिसमापन मूल्य विधि द्वारा ओएओ "रोमाश्का" की लागत 7,000,000 रूबल पर निर्धारित की जाती है।

विधि निष्कर्ष

व्यावसायिक मूल्यांकन के सभी दृष्टिकोणों पर विस्तृत विचार करने के बाद, प्राप्त जानकारी की संरचना करना और प्रत्येक विधि के फायदे और नुकसान को प्राप्त करना उचित है।

| एक प्रस्ताव | लाभ | कमियां | एक विधि के लिए सबसे अच्छी स्थिति |

| लाभदायक | भविष्य की आय का विश्लेषण; कंपनी की विशेषताओं को ध्यान में रखता है; सार्वभौमिक, विभिन्न मूल्यांकन उद्देश्यों के लिए उपयुक्त; व्यापार में कमजोरियों की पहचान करता है | पूर्वानुमान डेटा का उपयोग किया जाता है; गणना की जटिलता; परिणामों की व्यक्तिपरक और संभाव्य प्रकृति; गलत परिणाम | प्रबंधन दक्षता में सुधार; एक निवेश परियोजना शुरू करने के निर्णय के लिए तर्क |

| तुलनात्मक | वास्तविक बाजार डेटा का उपयोग किया जाता है; वर्तमान परिस्थितियों में दक्षता का मूल्यांकन करता है | निवेशकों की अपेक्षाओं को ध्यान में नहीं रखता है; कुछ उद्योगों में समान वस्तुओं को खोजने में कठिनाई | शेयरों के एक अतिरिक्त मुद्दे पर निर्णय लेना; विकास रणनीति में परिवर्तन; व्यवसाय खरीदना या बेचना; पुनर्गठन |

| महंगा | संपत्ति का मूल्यांकन किया जाता है; अनुमान की सटीकता उचित है; गणना बहुत सरल है, जानकारी उपलब्ध है | विकास की संभावनाओं को ध्यान में नहीं रखा जाता है; व्यवसाय के पिछले मूल्य को दर्शाता है; मूल्य मौजूदा बाजार कीमतों के अनुरूप नहीं हो सकता है | परिसमापन या त्वरित बिक्री; संपत्ति का पुनर्मूल्यांकन; संगठन के वित्तीय प्रदर्शन का आकलन; कंपनी की सॉल्वेंसी और उधार, बीमा के लिए संपार्श्विक का मूल्य |

तरीकों पर ध्यान दें

इसलिए, तीन विधियों द्वारा गणना करने के बाद, अंतिम परिणाम की पहचान करना आवश्यक है। वैसे, लागत लगभग समान होनी चाहिए।

डेटा मुख्य रूप से भिन्न होता है क्योंकि एक विशेष दृष्टिकोण दूसरों की तुलना में मूल्यांकन के उद्देश्य से अधिक फिट बैठता है, या अधिक पूरी तरह से वर्तमान स्थिति को ध्यान में रखता है। समन्वय सूत्र के अनुसार किया जाता है:

कुल लागत = लाभदायक × K1 + तुलनात्मक × K2 + महंगा × K3

"K1", "K2", "K3" अंतिम मूल्यांकन में किसी विशेष लागत के महत्व के आधार पर चयनित वजन गुणांक हैं। गुणांकों को एक तक जोड़ना चाहिए।

उदाहरण

पहले से ही परिचित रोमाशका ओजेएससी पर विचार करें। नीचे दी गई तालिका में गणना डेटा।

गुणांकों की व्याख्या: मूल्यांकक का मानना है कि इस मामले में तुलनात्मक सबसे महत्वपूर्ण है, इसलिए इसे अधिकतम भार सौंपा गया है।

तो, सूत्र के अनुसार गणना करने के बाद, व्यवसाय का अंतिम सहमत मूल्य 6,924,200 रूबल पर निर्धारित किया जाता है।

बहुत खूब! मुझे लगा कि हम एक बार गिनेंगे और बस हो गया

बहुत खूब! मुझे लगा कि हम एक बार गिनेंगे और बस हो गया चरण-दर-चरण निर्देश

इस अध्याय में, मैं व्यापार मूल्यांकन में मुख्य चरणों को शामिल करूंगा। स्वाभाविक रूप से, प्रत्येक व्यवसाय की अपनी बारीकियां होती हैं, यह याद रखना महत्वपूर्ण है।

1. लक्ष्य परिभाषा

पहला कदम व्यापार मूल्यांकन के उद्देश्य को निर्धारित करना है। यह कदम उन पक्षों के आर्थिक हितों के कार्यान्वयन के लिए महत्वपूर्ण है जो व्यावसायिक मूल्यांकन पर निर्णय लेने आए हैं। और सबसे अधिक बार मूल्यांकन निम्नलिखित मामलों में किया जाता है:

- संगठन के प्रबंधन की दक्षता में सुधार करने के लिए;

- एक निवेश परियोजना शुरू करने के निर्णय का औचित्य साबित करें;

- एक व्यवसाय, या उसका एक हिस्सा खरीदें या बेचें;

- उद्यम का पुनर्गठन;

- एक दीर्घकालिक विकास रणनीति विकसित करना;

- संगठन के वित्तीय प्रदर्शन का आकलन करें;

- प्रतिभूतियों को जारी करने और बेचने का निर्णय लें।

2. एक मूल्यांकन कंपनी चुनना

यह एक काफी अहम कदम है। कई देशों में, व्यावसायिक मूल्यांकन स्वतंत्र पेशेवरों द्वारा किया जाता है जो अपने काम में स्थापित उद्योग मानकों का पालन करते हैं।

एक अच्छा उपकरण जो मूल्यांकक का चयन करते समय मदद कर सकता है, वह है विश्वसनीय एजेंसियों की रेटिंग, जैसे:

- रेटिंग एजेंसी विशेषज्ञ;

- पब्लिशिंग हाउस कोमर्सेंट;

- रेटिंग एजेंसी RAEX।

एक मूल्यांकक चुनने का मुख्य मानदंड बाजार में काम की अवधि, व्यावसायिकता और प्रतिष्ठा हो सकता है, प्रसिद्ध भागीदारों की सूची की उपस्थिति जो पहले से ही कंपनी की सेवाओं का उपयोग कर चुके हैं, सकारात्मक

एक गैर-सार्वजनिक कंपनी का सटीक मूल्यांकन, जिसके शेयरों का स्टॉक एक्सचेंज में कारोबार नहीं होता है, हमेशा एक गैर-तुच्छ मामला होता है। लेन-देन में रुचि रखने वाला प्रत्येक व्यक्ति मूल्यांकन के अपने तरीकों को लागू कर सकता है और दूसरों के साथ बहस कर सकता है, अपनी गणना की शुद्धता का बचाव कर सकता है। यहां कोई सार्वभौमिक नुस्खा नहीं है।

कंपनी मूल्यांकन के आधुनिक तरीके, यह स्वीकार किया जाना चाहिए, मेसन और हैरिसन द्वारा निर्धारित क्लासिक किताबी सत्य से दूर नहीं हैं। व्यापार दूत, निजी निवेशक, उद्यम पूंजी कोष और उद्यमी अभी भी अनुपात और गुणकों, रियायती नकदी प्रवाह और शुद्ध संपत्ति का उपयोग किसी व्यवसाय को महत्व देने के लिए करते हैं। लेकिन आपके लिए कौन सा तरीका सही है?

सामान्य प्रावधान

कंपनी के मूल्यांकन में कई धारणाएं शामिल हैं, विशेष रूप से, बाजार का वास्तविक आकार (युवा, उभरते उद्योगों को "डिजिटल" करना विशेष रूप से कठिन है), साथ ही साथ एक वित्तीय पूर्वानुमान भी। अक्सर एक उद्यमी की व्यावसायिक योजनाएँ निवेशक की दृष्टि से मेल नहीं खाती हैं।

एक अन्य व्यक्तिपरक संकेतक निवेशक द्वारा अपने सभी जोखिमों को कवर करने के लिए आवश्यक रिटर्न की डिग्री है। पहले एक निवेशक कंपनी में "प्रवेश" करता है, उसे अधिक लाभप्रदता की आवश्यकता होती है। विकास के शुरुआती चरण में, निवेश किए गए दस में से केवल एक कंपनी लाभदायक है, नेशनल एसोसिएशन ऑफ बिजनेस एंजल्स के अध्यक्ष कॉन्स्टेंटिन फॉकिन ने नोट किया। "मैं कंपनियों के साथ मिलकर काम करता हूं, क्योंकि मैं चाहता हूं कि मेरा पोर्टफोलियो आपका औसत रिटर्न हो, मुझे उम्मीद है कि दस में से दो पोर्टफोलियो कंपनियां सफल हो सकती हैं," उच्च जोखिम वाले निवेश की वास्तविकताओं के बारे में व्यापार दूत अलेक्जेंडर बोरोडिच कहते हैं।

बाजार और कंपनियों का मूल्यांकन करते समय, उद्यमी समान लेनदेन पर भरोसा करते हैं जो पहले ही बीत चुके हैं, जो उन्हें अनुमानित गुणक प्राप्त करने और बाजार के आकार को समझने की अनुमति देगा। निवेशक न केवल समान लेनदेन के डेटा पर, बल्कि अपने स्वयं के अंतर्ज्ञान और उद्यमी के साथ "बोली" के परिणामों पर निर्भर करते हुए, मूल्य पर अंतिम निर्णय लेता है।

कंपनी के विकास के शुरुआती चरण में, निवेशक कंपनी के विश्लेषण और अन्य संकेतकों पर विशेष ध्यान देता है: टीम, प्रौद्योगिकी की संभावित मांग, सामान्य आर्थिक और राजनीतिक पृष्ठभूमि से जुड़े प्रणालीगत जोखिम, साथ ही संभावित बाधाएं प्रतियोगियों के बाजार में प्रवेश करने के लिए।

विचार के स्तर पर, भविष्य की कंपनी का एक मोटा अनुमान देना भी बहुत मुश्किल है - यह कई चर के साथ एक समीकरण है।

लेकिन ऐसा उत्तर निवेशक के अनुकूल होने की संभावना नहीं है। बिजनेस एंजल्स के नेशनल कॉमनवेल्थ के कार्यकारी निदेशक इगोर पेंटेलेव कहते हैं, "बिजनेस एंजल्स व्यवसायों में निवेश करते हैं, वे अनुसंधान परियोजनाओं को वित्त नहीं देते हैं।" ज्यादातर, निजी निवेशक एक युवा कंपनी में बिक्री की कमी के कारण स्टार्टअप को मना कर देते हैं।

रियायती नकदी प्रवाह विधि

फिट: विकास के शुरुआती चरणों में तेजी से बढ़ने वाले स्टार्टअप के लिए, जिनकी आय बहुत कम या बिल्कुल नहीं है।

लागू नहीं: तकनीकी कंपनियों के लिए।

मूल्यांकन का आधार: कंपनी का मूल्य भविष्य की अवधि के मुक्त नकदी प्रवाह की राशि से निर्धारित होता है। प्रवाह के मूल्य को भविष्य के वर्षों के जोखिमों को ध्यान में रखते हुए छूट दी जाती है। छूट की दर पूंजी की भारित औसत लागत के आधार पर निर्धारित की जाती है।

माइनस: कंपनी के वास्तविक मूल्य का अधिक आकलन, गलत धारणाएं (भविष्य की अवधि में कंपनी का राजस्व, बिक्री वृद्धि दर, जोखिम, छूट दर)।

गुणकों और गुणांकों की विधि

फिट: मामूली संपत्ति वाली ठोस और लाभदायक कंपनियों के लिए।

मूल्यांकन का आधार: समान परिचालन और वित्तीय संरचना वाली सूचीबद्ध कंपनियों के साथ तुलना। मूल्यांकन कई संकेतकों पर आधारित है: कारोबार, EBITDA, EBIT, वार्षिक वृद्धि। रणनीतिक या वित्तीय निवेशकों को बेची गई समान कंपनियों के सौदों को ध्यान में रखा जाता है। इस पद्धति में बहुत महत्व कंपनी के शेयर के बाजार मूल्य और प्रति शेयर उसके शुद्ध लाभ का अनुपात है। मूल्यांकन कंपनी या उद्योग की विकास क्षमता को समग्र रूप से निर्धारित करता है, परिणामस्वरूप, निवेशक या उद्यमी कंपनी के रणनीतिक मूल्य का मूल्यांकन करता है।

माइनस: एक उपयुक्त एनालॉग खोजने में कठिनाइयाँ, समान लेन-देन की निकटता, जटिल डेटा संग्रह प्रक्रिया।

शुद्ध संपत्ति विधि

फिट: महत्वपूर्ण अंतर्निहित परिसंपत्तियों वाली बड़ी कंपनियों के लिए।

फिट नहीं है: एसएमई क्षेत्र के लिए।

मूल्यांकन के लिए आधार: कंपनी की बैलेंस शीट। इस पद्धति का एक महत्वपूर्ण लाभ व्यवसाय के परिणामी मूल्य को उसके आधिकारिक लेखांकन दस्तावेजों के आधार पर गुणात्मक रूप से जांचने की क्षमता है।

माइनस: बौद्धिक संपदा को महत्व देना मुश्किल है।

कंपनियों को महत्व देने के अन्य तरीके

लूसियस केरी का तिहाई का नियम: कंपनी को निवेशक, संस्थापक/निदेशक और प्रबंधन के बीच तीन भागों में बांटा गया है।

योग्यता नियम: प्रत्येक पार्टी के हिस्से का मूल्यांकन कंपनी के प्रतिभागियों के पेशेवर कौशल और दक्षताओं पर आधारित है।

लालच गुणांक: निवेश की राशि को व्यवसाय के निदेशक के हिस्से से गुणा किया जाता है, जिसे स्वयं निदेशक के निवेश से विभाजित किया जाता है, निवेशक के हिस्से से गुणा किया जाता है। यदि प्राप्त गुणांक 5 से 8 तक है, तो कंपनी का मूल्यांकन पर्याप्त है, यदि यह 10 से अधिक है, तो उद्यमी लालची है और निवेशकों को बहुत कम हिस्सा देता है।

वास्तविक अनुभव

LETA कैपिटल में वरिष्ठ निवेश प्रबंधक सर्गेई टोपोरोव:

हम विभिन्न मूल्यांकन विधियों का उपयोग करते हैं - रियायती नकदी प्रवाह से लेकर मेट्रिक्स द्वारा परियोजनाओं की तुलना करने और कंपनी के भविष्य के मूल्य की भविष्यवाणी करने की विधि तक। निवेश के हमारे चरण में, सबसे अधिक लागू, निश्चित रूप से, वर्तमान क्षण में छूट के साथ भविष्य के मूल्य की भविष्यवाणी कर रहा है।

सबसे प्रभावी मूल्यांकन पद्धति बातचीत विधि है। हम अपने लिए परियोजना के न्यूनतम, आरामदायक और अधिकतम मूल्यांकन को समझते हैं। फिर हम परियोजना के साथ संवाद करते हैं और संस्थापकों की अपेक्षाओं के साथ इस आकलन को सहसंबंधित करते हैं। हमने जो आंकड़ा तय किया है, वह आज परियोजना की वास्तविक लागत है।

मार्गरीटा व्लासेंको, नबेरेज़्नी चेल्नी में आईटी पार्क के प्रोजेक्ट क्यूरेटर:

आईटी परियोजनाओं की लागत का अनुमान लगाते समय हम आय पद्धति का उपयोग करते हैं। रूसी वास्तविकताओं में, तुलनात्मक पद्धति का उपयोग करना अत्यंत कठिन है। समान व्यवसायों को खोजना मुश्किल है और वास्तविक संख्याओं तक पहुंच प्राप्त करना लगभग असंभव है। लागत पद्धति का नकारात्मक पक्ष यह है कि यह बौद्धिक संपदा की लागत, टीम की "जलती हुई आंखें" और अन्य अमूर्त मूल्यों को ध्यान में नहीं रखता है। लेकिन प्रारंभिक चरण में परियोजना की आगे की सफलता उन पर निर्भर करती है। व्यवहार में, आय विधि स्टार्टअप पर सबसे विश्वसनीय डेटा प्रदान करती है। लेकिन यहां भी, आपको यह समझने की जरूरत है कि अगर हम आईटी में एक स्टार्ट-अप व्यवसाय के बारे में बात कर रहे हैं तो कोई भी दृष्टिकोण वस्तुनिष्ठ मूल्यांकन नहीं देता है। स्टार्टअप के लिए दीर्घकालिक पूर्वानुमान लगाना असंभव है, क्योंकि कभी-कभी परियोजनाएं अपने अस्तित्व के पहले वर्ष में अपनी व्यावसायिक प्रक्रियाओं में बड़े बदलाव से गुजरती हैं।

ब्राइट कैपिटल के विश्लेषक डैनिला नेक्रिलोव:

कंपनी मूल्यांकन (तुलनात्मक, लागत, आय) के पारंपरिक दृष्टिकोण व्यावहारिक रूप से किसी उद्यम परियोजना के पूर्व-धन मूल्यांकन को निर्धारित करने के लिए उपयोग नहीं किए जाते हैं। यह परियोजना के भविष्य के नकदी प्रवाह के बारे में उच्च स्तर की अनिश्चितता के कारण है, अक्सर रूस और दुनिया में एनालॉग कंपनियों की अनुपस्थिति। और इसके परिसमापन मूल्य के आधार पर परियोजना का मूल्यांकन अक्सर इस तरह के आंकड़े की ओर जाता है कि संस्थापक के लिए भविष्य में परियोजना को जारी रखने का कोई मतलब नहीं है।

उद्यम व्यवसाय में, परियोजना लागत अनुमान कंपनी के संस्थापक और निवेशकों के बीच बातचीत का परिणाम है। अक्सर एक उद्यम निधि विकास के समान चरण की परियोजनाओं में निवेश करने के अपने पिछले अनुभव के आधार पर एक परियोजना का मूल्यांकन करती है।

यदि, उदाहरण के लिए, एक उद्यम परियोजना में $1 मिलियन के लिए, एक निवेशक को 30% प्राप्त हुआ, और आप उसे ठीक उसी राशि के लिए केवल 10% की पेशकश कर सकते हैं, तो निवेशक के पास इस बारे में कई प्रश्न होंगे कि आपकी परियोजना अपने समकक्ष से बेहतर कैसे है।

साथ ही, निम्नलिखित योजना का उपयोग परियोजना अनुमान सीमा की परिभाषा के रूप में किया जाता है:

- एक वेंचर फंड एक निवेश परियोजना में इसके लिए "आरामदायक" शेयर निर्धारित करता है, आमतौर पर यह 15-45% की सीमा में होता है और यह परियोजना के चरण और अन्य निवेशकों की उपस्थिति पर निर्भर करता है। नियंत्रण निधि आम तौर पर रुचि नहीं रखते हैं।

- तदनुसार, यदि निवेशक को परियोजना के लिए आवश्यक निवेश की राशि के लिए परियोजना में एक आरामदायक हिस्सा प्राप्त नहीं होता है, तो यह लंबी बातचीत की शुरुआत के रूप में काम करेगा। इस मॉडल में दो चर हैं - निवेश की राशि और स्वयं संस्थापकों द्वारा परियोजना का पूर्व-निवेश मूल्यांकन।

लेख तैयार करने में, पेशेवर निजी निवेशकों के लिए शैक्षिक कार्यक्रम की सामग्री का उपयोग किया गया था इक्विटी के लिए तैयार