Sąskaita 0 304 06 000 „Atsiskaitymai su kitais kreditoriais“ skirta atsiskaitymams su kreditoriais už finansinio ir nefinansinio turto priėmimo į apskaitą sandorius, įsipareigojimų atsiskaitymus, finansinius rezultatus pagal perdavimo aktą (atskyrimo balansą) apskaitai. reorganizavimas jungimo, prisijungimo, padalijimo būdu, asignavimais keičiant valdžios institucijos tipą į biudžetinę, savarankišką įstaigą.

2014-09-01 civiliniai teisės aktai nenumato atskyrimo balanso rengimo. Art. Art. Rusijos Federacijos civilinio kodekso 58, 59 straipsniuose minimas tik perdavimo aktas. Kartu su reorganizavimu susijusių operacijų apskaitoje atsiskyrimo balanso pagrindu atspindys numatytas Instrukcijoje Nr. 157n po pakeitimų Rusijos finansų ministerijos įsakymu Nr. 89n. Be to, vadovaujantis Instrukcijos Nr. 191n 275 punktu, atskyrimo balansas sudaromas kaip ataskaitų, sudarytų dėl įstaigos reorganizavimo, dalis. Atsižvelgdami į tai, manome, kad pagrindiniai biudžeto lėšų valdytojai greičiausiai reikalaus institucijų sudaryti atskyrimo balansą.

Pažymėtina, kad iki pakeitimų darant Rusijos finansų ministerijos įsakymu Nr. 89n, instrukcijoje Nr. 157n nebuvo apibrėžta tvarka, pagal kurią atsižvelgiama į turtą, įsipareigojimus ir finansinius rezultatus reorganizuojant įstaigą.

Turto ir įsipareigojimų rodiklių, suformuotų remiantis Vyriausybės institucijos veiklos rezultatais nuo einamųjų finansinių metų pradžios ir išvardintų atitinkamose biudžeto apskaitos sąskaitose (analitinės apskaitos registrų (išrašų) patvirtintų analitinių duomenų kontekste). , kortelės ir pan.)) vykdoma pagal Pažymą (f. 0504833).

Atsiskaitymų su kitais kreditoriais apskaitą reglamentuoja Instrukcijos Nr.162n 111.1 punktas (144 lentelė).

144 lentelė

Buhalteriniai įrašai

atsiskaitymų su kitais kreditoriais apskaitai

| Nr. | Operacijų turinys | Debetas | Kreditas |

| 1 | Nefinansinio turto rodiklių vertimas reorganizavimo, valdžios institucijos tipo pasikeitimo datai | KRB 1 304 06 830 | 1 101 x 410 KRB, 1 102 x 420 KRB, 1 103 x 430, 1 105 x 440 KRB, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx |

| 2 | Sukaupto nusidėvėjimo rodiklių vertimas | KRB 1 104 xx xxx | KRB 1 304 06 730 |

| 3 | Finansinio turto rodiklių vertimas reorganizavimo, valdžios institucijos tipo pasikeitimo datai | KRB 1 304 06 830 | KRB 1 201 35 610, KPB 1 205 x 660, 1 206 x 660 KRB, 1 208 x 660 KRB, KPB 1 209 xx 660, KRB 1 210 10 xxx, |

| 4 | Gautinų sumų rodiklių vertimas | KPB 1 205 xx 560, 1 208 x 560 KRB, KPB 1 209 xx 560 | KRB 1 304 06 730 |

| 5 | Įsipareigojimų rodiklių vertimas reorganizavimo, valdžios institucijos tipo pakeitimo datai | 1 302 x 830 KRB, 1 303 x 830 KRB, KRB 1 304 02 830, KRB 1 304 03 830 | KRB 1 304 06 730 |

| 6 | Privalomųjų įmokų į biudžetą permokų dydžio įsipareigojimų rodiklių vertimas | KRB 1 304 06 830 | 1 303 x 730 KRB |

| 7 | Nefinansinio turto ir finansinio turto priėmimas į apskaitą pagal perdavimo aktą (atskyrimo balansas) | 1 101 x 310 KRB, 1 102 x 320 KRB, 1 103 x 330 KRB, 1 105 x 340 KRB, KRB 1 106 xx xxx, KRB 1 107 xx xxx, KRB 1 109 60 xxx, KIF 1 201 x 510, KPB 1 205 xx 560, 1 206 x 560 KRB, 1 208 x 560 KRB, KPB 1 209 xx 560, 1 210 x 560 KRB | KRB 1 304 06 730 |

| 8 | Įsipareigojimų atsiskaitymų, taip pat įstaigos finansinio rezultato (išskyrus išlaidas) priėmimas į apskaitą pagal perdavimo aktą (atskyrimo balansas) | KRB 1 304 06 830 | 1 302 x 730 KRB, 1 303 x 730 KRB, KRB 1 304 xx xxx, KPB 1 401 10 xxx, 1 401 30 000 GKBK, gKBK 1 401 40 xxx, KRB 1 401 60 xxx |

| 9 | Galutinės biudžeto apskaitos operacijos reorganizavimo datą, valdžios institucijos tipo pakeitimas | 1 401 30 000 GKBK | KRB 1 304 06 730 |

Biudžeto numeris Nr.4

Biudžetinių ar savarankiškų įstaigų ūkinėje veikloje pasitaiko situacijų, kai, siekiant įvykdyti įsipareigojimą tiekėjui (atlikėjui), priimtam pagal vienos rūšies finansinės paramos (veiklos) rėmus, laikinai renkamos lėšos iš kitų finansavimo šaltinių per 2015 m. asmeninės sąskaitos likutis su vėlesniu kompensavimu. Jie turi atsispindėti 1C apskaitos programose.

Vidaus skolinimosi operacijų pavyzdžiai

Įstaigai gali tekti skubiai sumokėti įsiskolinimą už ryšio paslaugas ar komunalines paslaugas, kad atitinkamas tiekėjas nesustabdytų paslaugos teikimo (pavyzdžiui, išjungtų telefoną ar šildymą). Įstaigų apskaitoje 304 06 sąskaita „Atsiskaitymai su kitais kreditoriais“ naudojama atskiroms operacijoms atlikti. Šiuo metu instrukcijose Nr. 157n šios sąskaitos taikymo procedūra yra siaurai aprašyta. Tačiau, kaip rodo praktika, jis turi platesnį pritaikymą. Tarp pagrindinių operacijų, į kurių skaičiavimus reikėtų atsižvelgti atsižvelgiant į 0 304 06 000, galima išskirti šias operacijas:

dėl nefinansinio ir finansinio turto priėmimo į apskaitą, įsipareigojimų atsiskaitymų, perdavimo akto finansinio rezultato (atskyrimo balanso) reorganizuojant įstaigą jungimo, prisijungimo, skaidymo, atskyrimo būdu arba keičiant įstaigos tipą ;

už vidinį lėšų skolinimąsi tarp finansinės paramos šaltinių, neviršijant lėšų likučio įstaigos sąskaitoje, vėliau jas kompensuojant;

už nefinansinio turto apmokėjimą iš įvairių finansavimo šaltinių;

nutraukti civiline sutartimi prisiimtas įstaigos prievoles įskaitant vienarūšį priešieškinį dėl netesybų (baudų, baudų) sumokėjimo už sutarties sąlygų pažeidimą;

sulaikyti nuo sutarčių įvykdymui užtikrinti suteikto piniginio užstato (užstato) sumų, įkaito turėtojo reikalavimo patenkinimo dydžio;

dėl išskaitymo iš darbo užmokesčio sumos, skolos už žalą grąžinimo sumos ir iš kitų finansavimo šaltinių.

Išsamiau panagrinėkime vidinio lėšų skolinimosi tarp finansavimo šaltinių situaciją. Tarkime, biudžetinė įstaiga sumokėjo pagal 4 finansinio užtikrinimo tipo kodą susidariusią skolą už komunalines paslaugas, naudodama lėšas, gautas pagal KFO 2. Vėliau lėšos pagal KFO 2 buvo kompensuojamos subsidijuojant valstybės užduočiai įgyvendinti. Norėdami tai padaryti, programa turi atspindėti dvi operacijas:

Lėšų surinkimas mokėtinoms sąskaitoms pagal KFO 4 apmokėti iš lėšų likučio pagal KFO 2;

Lėšų, anksčiau surinktų per CFO 2, grąža.

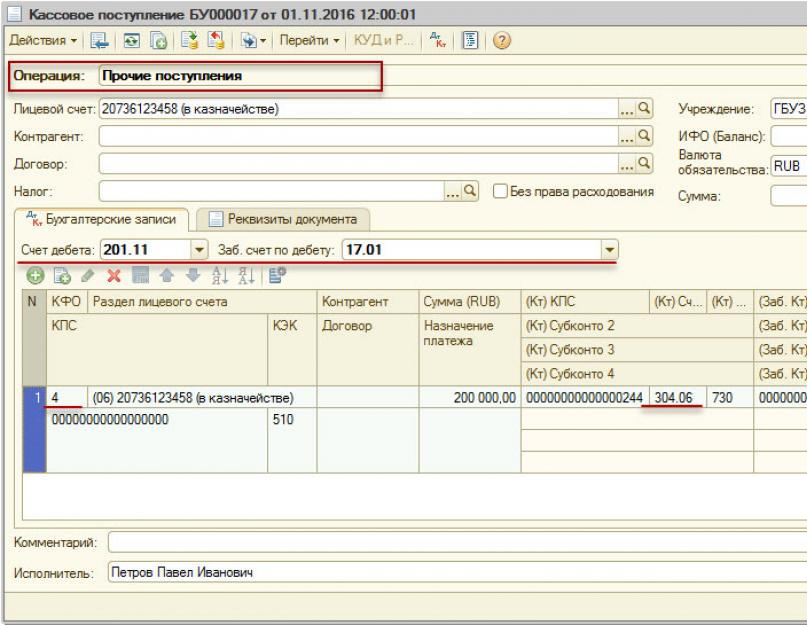

Lėšų pritraukimo atspindys 1C

Lėšų surinkimą mokėtinoms sąskaitoms pagal KFO 4 įvykdyti iš lėšų likučio pagal KFO 2 atspindėti dokumentai „ Grynųjų pinigų disponavimas"Ir" Kasos kvitai“ Panagrinėkime šių operacijų atspindį programoje „1C: Valstybės institucija 8“, red. 1.0.

Pildant dokumentą " Grynųjų pinigų disponavimas"Norint teisingai atspindėti sandorius, reikia atsižvelgti į šiuos dalykus: operacijos tipas turi būti " Kiti pervedimai"; sąskaita pagal Kt 201.11, su privaloma nebalansine sąskaita 17.01; KFO 2; sąskaitą pagal Kt 304.06.

Užpildžius dokumentą Kasos kvitai» mygtuku « Antspaudas

Pildant dokumentą " Kasos kvitai» norint teisingai atspindėti operacijas, būtina atsižvelgti į šiuos dalykus: operacijos tipas „Kiti kvitai“; Sąskaita Dt 201.11, su nebalansine sąskaita 17.01; KFO 4; sąskaita 304,06 Kt.

Užpildžius dokumentą Grynųjų pinigų disponavimas» mygtuku « Antspaudas» Apskaitos pažymą galite atsispausdinti naudodami f. 0504833.

O dabar tą patį pavyzdį atspindėsime programoje „1C: VšĮ apskaita 8“, red. 2.0.

Lėšų rinkimui atspindėti dokumentai „ Grynųjų pinigų disponavimas"Ir "Kasos kvitas". Kadangi šiuose dokumentuose nėra atitinkamos standartinės operacijos, pirmiausia jie turi būti sukurti.

Norėdami sukurti standartinę dokumento operaciją „Išėjimas į pensiją grynaisiais“ standartinių operacijų sąraše (“ Administravimas“ – „Tipinės operacijos) mygtuku " Kopijavimo operacijaIšskaitų iš atlyginimų, darbo užmokesčio išmokų, stipendijų pervedimas (304.03)"dokumentui" Grynųjų pinigų disponavimas».

Atliekant standartinę kuriamą operaciją, turite sekti hipersaitą “ Standartinių operacijų registravimas“, koreguokite debeto sąskaitą ir ištrinkite 1 subsąskaitą „Grynųjų pinigų nurašymai“ ir koreguokite kredito sąskaitą skiltyje „Sąskaita į 18 sąskaitą“.

Norėdami sukurti standartinę dokumento operaciją " Kasos kvitai" standartinių operacijų sąraše (" Administracija» – « Tipinės operacijos) mygtuku " Kopijavimo operacija"jums reikia sukurti naują standartinę operaciją nukopijuojant operaciją" Tėvų mokesčių kvitas"dokumentui" Kasos kvitai».

Atliekant standartinę kuriamą operaciją, turite pašalinti " Naudojimosi sąlygos: tėvų mokestis lygus "Taip"» sekite hipersaitą « Standartinių operacijų registravimas" ir į " Lėšų gavimas» pakoreguokite kredito sąskaitą, ištrinkite užpildymo formulių reikšmes 1, 2 ir 3.

Pildant dokumentą " Grynųjų pinigų disponavimas"skirtuke" Dokumento detalės"reikia užpildyti" Suma“ Skirtuke " Mokėjimo iššifravimas": duomenys pateikti lentelės dalyje - " Lėšų šaltinis», „KBK“, „KOSGU“, „Summa“.

Skirtuke " Buhalterinė operacija

Kredito balas: 201,11 " ».

Pildant dokumentą " Kasos kvitai» elgiamės taip pat, bet naudojame CFO: 4.

Lėšų grąžinimo atspindys „1C“

Kad atspindėtų anksčiau iš KFO 2 pasiskolintų lėšų grąžinimą, dokumentai „ Grynųjų pinigų disponavimas"Ir" Kasos kvitai“ Pildant dokumentą " Grynųjų pinigų disponavimas"skirtuke" Dokumento detalės"reikia užpildyti" Suma».

Skirtuke " Mokėjimo iššifravimas

Skirtuke " Buhalterinė operacija» užpildykite duomenis, reikalingus apskaitos įrašams generuoti.

Standartinė operacija – standartinė operacija, sukurta siekiant atspindėti vidinį lėšų skolinimąsi.

Kredito balas: 201,11 " Įstaigos lėšos asmeninėse sąskaitose iždo institucijoje».

Pildant dokumentą " Kasos kvitai"skirtuke" Dokumento detalės"reikia užpildyti" Suma“ Skirtuke " Mokėjimo iššifravimas": duomenys pateikti lentelės skyriuje: „Lėšų šaltinis“, „KBK“, „KOSGU“, „Suma“.

Skirtuke " Buhalterinė operacija» užpildykite duomenis, reikalingus apskaitos įrašams generuoti.

Standartinė operacija – standartinė operacija, sukurta siekiant atspindėti vidinį lėšų skolinimąsi.

Debeto sąskaita: 201,11 " Įstaigos lėšos yra asmeninėse sąskaitose iždo institucijoje.

Įstaigos ūkinėje veikloje gali susidaryti situacija, kai finansavimo iš tam tikro finansinės paramos šaltinio neužtenka esamoms mokėtinoms sumoms apmokėti. Taip gali būti dėl laikino finansavimo iš šio šaltinio trūkumo.

Pavyzdžiui, įstaigai gali tekti skubiai sumokėti įsiskolinimą už ryšio paslaugas ar komunalines paslaugas, kad atitinkamas tiekėjas nesustabdytų paslaugos teikimo (pavyzdžiui, neišjungtų telefono ar šildymo).

Tokiu atveju įstaiga turi teisę panaudoti lėšas iš kito finansinio užtikrinimo šaltinio mokėtinoms sąskaitoms apmokėti neviršijant asmeninės sąskaitos likučio ir vėlesnio kompensavimo. Tokių operacijų apskaitoje apskaitoje tvarką nagrinėsime šiame straipsnyje.

VIDAUS SKOLINIMOSI OPERACIJŲ ĮRAŠYMO PAGRINDAI

Galimybė panaudoti operacijas vidiniam lėšų skolinimuisi yra aiškiai numatyta pastraipose. 146 ir 147 instrukcijos, patvirtintos. 2010-12-16 Rusijos Federacijos finansų ministerijos įsakymu Nr.174n (toliau – Instrukcija Nr. 174n), naudojamą biudžetinių įstaigų apskaitoje, ir punktų. 174 ir 175 instrukcijos, patvirtintos. Rusijos finansų ministerijos 2010 m. gruodžio 23 d. įsakymu Nr. 183n (toliau – Instrukcija Nr. 183n), naudojamą autonominių įstaigų apskaitoje.

Vidaus skolinimosi operacijos gali būti atliekamos iš bet kokio finansinės paramos šaltinio.

Pavyzdžiui, Rusijos Federacijos finansų ministerijos 2012 m. rugsėjo 4 d. rašte Nr. 02-06-10/3517 pateiktas lėšų skolinimosi naudojant finansinio saugumo kodą „4“ pavyzdys. Rašte taip pat nurodoma, kad apmokant mokėtinas sąskaitas pagal lėšų likutį atskiroje asmeninėje sąskaitoje 21 „Biudžetinės įstaigos atskira asmeninė sąskaita“, įstaigos buhalterinė apskaita atspindima panašiai. Tai yra, skolintis lėšas galima ir tikslinių lėšų sąskaita.

NEBALANSINĖSE SĄSKAITOS APmąstymas

Pagal pastraipas. 365 ir 367 instrukcijos, patvirtintos. Rusijos Federacijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymu Nr. 157n (toliau – Instrukcija Nr. 157n) sąskaitoms atidaromos nebalansinės sąskaitos 17 „Pinigų įplaukos“ ir 18 „Pinigų įplaukos“. 020100000 „Įstaigos lėšos“ grynųjų pinigų įplaukų ir įplaukų į asmeninę sąskaitą ir įstaigos kasoje analitinę apskaitą.

Kartu Rusijos finansų ministerijos 2016 m. lapkričio 16 d. įsakymu Nr. 209n buvo padaryti šių Instrukcijos Nr. 157n punktų pakeitimai, pagal kuriuos sąskaitai taip pat taikomos nebalansinės 17 ir 18 sąskaitos. 304 06 (atsiskaitant grynaisiais).

2016 m. gruodžio 28 d. Rusijos finansų ministerijos rašte Nr. 02-06-10/79177 pateikiamas nebalansinių sąskaitų panaudojimo 304 06 sąskaita pavyzdys. Iš šio laiško matyti, kad panašus nebalansas 17 ir 18 lapų sąskaitos taikomos 304 06 sąskaitai, kaip ir atitinkamoje jam 201 sąskaitoje.

APSKAITOS REFLEKSIJA

Operacijos, skirtos pritraukti lėšų iš atitinkamo finansinio užtikrinimo šaltinio kito finansinio užtikrinimo šaltinio sąskaita priimtoms mokėtinoms sumoms apmokėti, į įstaigos pajamas (sąnaudas) neįtraukiamos. Todėl pagal Nurodymus patvirtintas. Rusijos Federacijos finansų ministerijos 2013-07-01 įsakymu Nr.65n (toliau – Instrukcija Nr. 65n), šiuo atveju – 510 str. „Įplaukos į biudžeto sąskaitas“ (610 „Paleidimai iš biudžeto sąskaitų“). taikomas KOSGU.

Vidaus skolinimosi operacijos atliekamos naudojant sąskaitą 0 304 06 000 „Atsiskaitymai su kitais kreditoriais“.

Remiantis Instrukcijų Nr.157n, 174n, 183n, Instrukcijų Nr.65n, Rusijos Federacijos finansų ministerijos 2012-09-04 raštais Nr.02-06-10/3517 ir 2016-12-28 Nr. 02-06-10/79177 atsispindi vidinės lėšų skolinimosi operacijos (tam panagrinėkime pavyzdį, kaip skolintis lėšas naudojant finansinio saugumo kodą „2“, kad būtų apmokėtos mokėtinos sąskaitos naudojant finansinio saugumo kodą „4“):

1. Lėšų surinkimas mokėtinoms sumoms apmokėti

- Debetas 2.304.06.830 (padidėjimas 18, 610 KOSGU) Kreditas 2.201.11.610 (padidėjimas 18, 610 KOSGU);

- Debetas 4.201.11.510 (padidėjimas 17, 510 KOSGU) Kreditas 4.304.06.730 (padidėjimas 17, 510 KOSGU).

2. Anksčiau surinktų lėšų grąžinimas

- Debetas 4.304.06.830 (padidėjimas 18, 610 KOSGU) Kreditas 4.201.11.610 (padidėjimas 18, 610 KOSGU);

- Debetas 2.201.11.510 (padidėjimas 17, 510 KOSGU) Kreditas 2.304.06.730 (padidėjimas 17, 510 KOSGU).

DOKUMENTINĖ REGISTRACIJA IŽDO ĮSTAIGOSE

Federalinio iždo teritorinių įstaigų atliekamų grynųjų pinigų operacijų su biudžetinių įstaigų lėšomis tvarką reglamentuoja Federalinio iždo 2013 m. liepos 19 d. įsakymas Nr. 11n (toliau – Tvarka Nr. 11n), naudojant savarankiškas lėšas. institucijos – Federalinio iždo 2011 m. gruodžio 8 d. įsakymu Nr. 15n (toliau – Tvarka Nr. 15n).

Jei lėšos skolinamos per skirtingas asmenines sąskaitas (pvz., 21 ir 20), tai pagal Tvarkos Nr. 11n 9 punktą ir Tvarkos Nr. 15n 5 punktą, kad būtų galima atlikti mokėjimus grynaisiais pinigais, įstaiga turi pateikti Federaliniam iždui prašymą apmokėti grynųjų pinigų išlaidas (f . 0531801) (Prašymas grąžinti).

Taigi vidinių skolinimosi operacijų naudojimas yra puiki priemonė laiku apmokėti skolas. Šių operacijų dėka įstaiga gali išvengti baudų ir baudų iš tiekėjo už pavėluotą apmokėjimą ir nuolat vykdyti verslo veiklą, nelaukdama atitinkamo finansavimo.

Dažnai gydymo įstaigos laikinai renka lėšas iš vienos rūšies finansinės paramos kodo į kitą. Kaip tokios operacijos atsispindi apskaitos sąskaitose ir atskaitomybėje, aprašyta straipsnyje

27.02.2017Instrukcijos Nr. 174n 146 punkto, Instrukcijos Nr. 183n 174 punkto nuostatos nustato, kad lėšų skolinimosi iš vieno finansinio užtikrinimo kodo į kitą operacijos yra atspindimos per sąskaitą 0 304 06 000 „Atsiskaitymai su kitais kreditoriais“.

Priėmimas į apskaitą mokėtinų sąskaitų, kurių suma įstaigoje gauta už atitinkamos rūšies finansinę paramą (veiklą), nukreiptų į biudžetinės įstaigos asmeninės sąskaitos lėšų likutį biudžetinės įstaigos prisiimtam įsipareigojimui įvykdyti per 2015 m. kitos rūšies finansinės paramos (veiklos) pagrindus, atspindi apskaitos pažymoje (f. 0504833):

Atitinkamų sąskaitų debetas analitinei sąskaitų apskaitai 0 206 00 000 „Atsiskaitymai už išduotus avansus“, 0 301 00 000 „Atsiskaitymai su kreditoriais už skolinius įsipareigojimus“, 0 302 00 000 „Atsiskaitymai už prisiimtus įsipareigojimus“, 0 3003 Atsiskaitymai už mokėjimus į biudžetus“, 0 304 00 000 „Kiti atsiskaitymai su kreditoriais“

Skolos sumažėjimas atkurto kito prievolei įvykdyti pritraukto finansinio užtikrinimo šaltinio dydžiu dėl einamųjų finansinių metų lėšų įplaukų taip pat atspindimas pagal buhalterinę pažymą (forma 0504833):

Sąskaitos debetas 0 201 11 510 „Lėšų įplaukos iš įstaigos į asmenines sąskaitas iždo institucijoje“.

Sąskaitos kreditas 0 304 06 730 „Atsiskaitymų su kitais kreditoriais padidėjimas“.

Atkreipiame dėmesį, kad pagal Instrukcijos Nr. 157n (su pakeitimais, padarytais Rusijos Federacijos finansų ministerijos 2016 m. lapkričio 16 d. įsakymu Nr. 209n) 365 ir 367 punktų normas nuo 2017 m. sausio 1 d. sąskaita 0 304 06 000 „Atsiskaitymai su kitais kreditoriais“ atsiskaitymų grynaisiais pinigais 17 ir 18 nebalansinės sąskaitos atidaromos Rusijos Federacijos finansų ministerijos 2016-12-28 raštas Nr. /79177 rodomas laikino lėšų skolinimosi operacijoms atspindėti sąskaitų atitikimas iš 3 finansinės garantijos rūšies kodo į 2 finansinės garantijos rūšies kodą. Finansų ministerijos duomenimis, Lėšų finansinės paramos rūšiai pritraukti operacijos 3 “. Laikinai disponuojamos lėšos“, skirtos 2 veiklos rūšies „Pajamas duodanti veikla“ įsipareigojimų vykdymo pinigų trūkumui padengti, turėtų būti atspindėti taip:

|

Lėšų surinkimas iš KFO 3 įsipareigojimams pagal KFO 2 įvykdyti: |

||

|

nurašyti lėšas iš KFO 3 |

18 (KOSGU 610) |

|

|

lėšų gavimas už KFO 2 |

17 (KOSGU 510) |

17 (KOSGU 510) |

|

Grąžinimas iš KFO 2 į KFO 3: |

||

|

nurašyti lėšas iš KFO 2 |

18 (KOSGU 610) |

|

|

lėšų gavimas už KFO 3 |

17 (KOSGU 510) |

17 (KOSGU 226) |

Gydymo įstaiga, reflektuodama operacijas, skirtas lėšų pritraukimui iš kitų šaltinių (iš kitų finansinės paramos rūšies kodų), gali pasinaudoti minėtame laiške pateiktais paaiškinimais, kai nepakanka privalomojo sveikatos draudimo lėšų.

Pateikime pavyzdžių.

Valstybinė biudžetinė sveikatos priežiūros įstaiga 5-oji ligoninė privalo mokėti savo darbuotojams, dalyvaujantiems įgyvendinant privalomojo sveikatos draudimo programą, vasario mėnesio darbo užmokestį. Norėdami sumokėti atlyginimus, įstaigai reikia 2 000 000 rublių. Tačiau sąskaitoje yra 1 800 000 rublių. Trūkstamas lėšas įstaiga pritraukia iš 2 finansinio užtikrinimo kodo tipo.

Apskaitos sąskaitose operacijos, skirtos lėšoms, kurių finansinio užstato tipo kodas yra 2, bus atspindimos taip:

|

Suma, patrinti. |

|||

|

Lėšų surinkimas iš KFO 2 įsipareigojimams pagal KFO 7 įvykdyti: |

|||

|

lėšos buvo nurašytos iš KFO 2 |

18 (KOSGU 610) |

||

|

lėšos, gautos už KFO 7 |

17 (KOSGU 510) |

17 (KOSGU 510) |

Tęskime 1 pavyzdžio sąlygas ir manykime, kad į įstaigos asmeninę sąskaitą buvo gautos lėšos iš sveikatos draudimo organizacijos, skirtos apmokėti už suteiktas medicinos paslaugas.

Lėšos už 2 finansinio užstato tipo kodą bus grąžintos taip:

|

Suma, patrinti. |

|||

|

Grąžinimas iš KFO 2 į KFO 7: |

|||

|

lėšos buvo nurašytos iš KFO 7 |

18 (KOSGU 610) |

||

|

lėšos, gautos už KFO 2 |

17 (KOSGU 510) |

17 (KOSGU 211) |

Lėšų pritraukimo (atkūrimo) operacijos tarp finansinio saugumo kodų yra atspindimos įstaigos pinigų srautų ataskaitoje (forma 0503723) Instrukcijos Nr. 33n 55.1 - 56 punktų nustatyta tvarka. Šios ataskaitos pildymo pavyzdys aptartas Rusijos Federacijos finansų ministerijos rašte Nr. 02-06-10/79177.

Priminsime, kad vadovaujantis Instrukcijos Nr.33n 55.1 punkto normomis, ataskaita (f. 0503723) sudaroma ir pateikiama po ataskaitinių metų liepos 1 d., sausio 1 d., joje pateikiama informacija apie srautą. lėšų įstaigų sąskaitose rubliais ir užsienio valiuta, atidarytose Rusijos banko padaliniuose, kredito įstaigose, įstaigose, teikiančiose kasos paslaugas biudžetui vykdyti, taip pat įstaigos kasoje, įskaitant laikinai disponuojamas lėšas. .

Ataskaita sudaryta KOSGU kodų kontekste, remiantis analitiniais duomenimis apie įplaukų ir perleidimų rūšis, atsispindinčias nebalansinėse sąskaitose 17 „Pinigų įplaukos“, 18 „Pinigų perleidimai“, atidarytose šiose sąskaitose:

- 0 201 11 000 „Institucinės lėšos asmeninėse sąskaitose iždo institucijoje“;

- 0 201 21 000 „Institucinės lėšos sąskaitose kredito organizacijoje“ (autonominėms įstaigoms);

- 0 201 23 000 „Įstaigos lėšos, keliaujančios į kredito įstaigą“;

- 0 201 26 000 „Institucinės lėšos specialiose kredito įstaigos sąskaitose“;

- 0 201 27 000 „Institucinės lėšos užsienio valiuta sąskaitose kredito įstaigoje“;

- 0 201 34 000 „Kasininkas“;

- 0 210 03 000 „Atsiskaitymai su finansų institucija grynaisiais pinigais“.

Pavyzdyje aptariamos operacijos ataskaitoje (forma 0503723) atsispindės taip.

2 skyriaus „Pardavimas“ 231 eilutėje „Darbo užmokesčio sąskaita“ turėtų būti nurodytas 18 sąskaitos (KOSGU 211) padidėjimas (rodiklis yra 200 000 rublių).

3 skirsnis „Fondų likučių keitimas“ bus pildomas taip:

- 442 eilutėje „Laikino disponavimo lėšos“ rodomas sąskaitos 2 304 06 830 debeto rodiklis (tuo pačiu metu daromas įrašas 18 nebalansinėje sąskaitoje) (rodiklis lygus 200 000 rublių). perkeliamas į 440 eilutę „Su laikinai disponuojamomis lėšomis“;

- 463 eilutėje „Lėšų gavimas tvarkant likučius“ rodomas sąskaitos 7 304 06 730 kredito rodiklis (tuo pačiu metu įrašas dubliuojamas 17 nebalansinėje sąskaitoje) (atspindi neigiamas rodiklis - 200 000 rublių). 463 eilutės rodiklis neigiama reikšme perkeliamas į 460 eilutę „Fondų likučių pokytis tvarkant likučius – iš viso“;

- 502 eilutėje „Dėl lėšų sumažėjimo“ rodomas rodiklis, lygus 720 f eilutės rodikliui. 0503737, padidintas sąskaitos kreditu 2 201 11 610 (nagrinėjamame pavyzdyje 502 eilutė lygi 400 000 RUB);

- 510 eilutėje „Dėl lėšų padidėjimo“ rodiklis rodomas neigiama reikšme, paimta iš 710 f eilutės. 0503737. Šis skaičius mūsų atveju bus lygus 200 000 rublių. su minuso ženklu;

- 500 eilutė „Fondų likučių pokytis – iš viso“ atspindi 501 ir 502 eilučių sumą (remiantis pavyzdyje pateiktais duomenimis, rodiklis yra 200 000 rublių).

2017 m. federalinė biudžetinė įstaiga 304 06 sąskaitoje atspindėjo investicijų pervedimo operacijas įsigyjant ilgalaikį turtą iš skirtingų šaltinių naudojant kelis finansinio saugumo kodus (2, 4, 5) ir vidinio lėšų skolinimosi sandorius (tarp KFO 2 ir 4). ). 2017 metų pabaigoje atsispindėjo paskolos grąžinimas.

Kokio tipo BCC turėtų būti nurodyta sąskaitai 304 06 atliekant aukščiau nurodytas operacijas? Kaip šios ūkinės operacijos turi būti atspindimos formoje 0503710 „Pažyma apie ataskaitinių finansinių metų buhalterinės apskaitos sudarymą“?

Apsvarstę problemą, padarėme tokią išvadą:

Atspindint vidaus lėšų skolinimosi apskaitos operacijas tarp finansinio saugumo kodų, sąskaita 304 06 naudojama su CIF tipo BCC, o įsigyjant ilgalaikį turtą iš kelių finansavimo šaltinių, kai investicijos pradine kaina pervedamos į finansinį užstatą. kodas 4 - su KRB tipo BCC.

Pildant Pažymą (f. 0503710), 304 06 sąskaitos apyvarta atsispindi dviejose eilutėse:

- pagal BCC tipą KRB pagal ilgalaikio turto įsigijimą iš kelių finansavimo šaltinių, pervedant investicijas pradine savikaina į 4 finansinio saugumo kodą;

- pagal BCC tipą CIF pagal vidinio lėšų skolinimosi operacijas tarp finansinio saugumo kodų.

Išvados pagrindimas:

Biudžetinės įstaigos buhalterinėje apskaitoje panaudojant sąskaitą 304 06 „Atsiskaitymai su kitais kreditoriais“, visų pirma, atspindimos operacijos (Rusijos finansų ministerijos 2010 m. gruodžio 16 d. patvirtintos instrukcijos 72, 73, 146, 147 punktai). N 174n, toliau - N 174n):

- lėšų nukreipimas vykdyti įsipareigojimus, prisiimtus vykdant kitos rūšies veiklą (finansinė parama);

- investicijų į nefinansinį turtą sumos perkėlimas (priėmimas) jį įsigijus (sukūrus) skirtingų finansinio saugumo kodų (toliau – FSC) sąskaita, siekiant priimti į apskaitą.

Sąskaitos numerio 304 06 1-17 skaitmenų formavimas atliekamas pagal punktų nuostatas. 21, 21.1, 21.2 2010 m. gruodžio 1 d. Rusijos finansų ministerijos patvirtintos instrukcijos N 157n, instrukcijos N 174n. Sąskaita 304 06 nėra įtraukta į Instrukcijoje Nr.174n išvardytas išimtis, todėl jos 1-17 skaitmenų formuojami bendra tvarka taip:

- 1-4 kategorijos - analitinis įstaigos funkcijos, tarnybos (darbo) rūšies kodas, atitinkantis biudžeto išlaidų klasifikatoriaus skyriaus, poskyrio kodą;

- 5-14 kategorijų - nuliai, jei įstaigos apskaitos politika nenustato kitaip;

- 15-17 kategorijų - analitinis gavimo ar realizavimo rūšies kodas, atitinkantis Rusijos Federacijos biudžeto klasifikatoriaus kodą (kodo komponentą) (analitinė biudžeto pajamų porūšio grupė, išlaidų rūšies kodas, analitinė biudžeto deficito finansavimo šaltinių rūšių grupė).

Biudžetinės įstaigos, nustatydamos konkrečiai sąskaitai naudojamo biudžeto klasifikatoriaus kodo (toliau – BKK) tipą, turi teisę naudotis Rusijos finansų ministerijos 2010 m. gruodžio 6 d. patvirtintos instrukcijos priede Nr. 2 pateikta informacija. N 162n (toliau - Priedas Nr. 2). Pagal 2 priedo 3 skyrių su sąskaita 304 06 gali būti naudojami šių tipų BCC:

- biudžeto išlaidų klasifikatorius (toliau - KRB);

- biudžeto pajamų klasifikacija - pajamų skaičiavimo požiūriu;

- finansavimo šaltinių klasifikacija (CIF) – pagal skaičiavimus pagal biudžeto deficito finansavimo šaltinius.

Remiantis atspindėtų sandorių esme skolinantis lėšas viduje, galime kalbėti apie skaičiavimus pagal finansavimo šaltinius. Tokią poziciją patvirtina ir tai, kad lėšų skolinimasis tarp finansinės paramos rūšių vykdomas atsižvelgus į Biudžeto deficito finansavimo šaltinių rūšies analitinės grupės straipsnius 510 „Įplaukos į biudžeto sąskaitas“, 610 „Disponavimas iš finansinės paramos rūšių“. biudžeto sąskaitos“, pagal KOSGU „Įplaukos į sąskaitas“ KOSGU, 610 „Disponavimas iš sąskaitų“ susijusius su deficitinio finansavimo šaltiniais (Instrukcijų IV skyriaus 3.1.3 p., V skyriaus 1, 3 p. patvirtintas Rusijos finansų ministerijos 2013 m. liepos 1 d. N 65n, Rusijos finansų ministerijos priedas Nr. 1 2016 m. gruodžio 28 d. N 02-06-10/79177). Todėl, esant vidinei finansų direktorių skolinimuisi, sąskaita 304 06 naudojama su CIF tipo CBC.

Savo ruožtu investicijų į ilgalaikio turto pradinę savikainą perkėlimo į KFO 4 operacija yra „išlaidų“ pobūdžio. Tai reiškia, kad jis atspindi išlaidas, o konkrečiai – išlaidų, kurias patyrė įstaiga įsigydama ilgalaikį turtą, perleidimą ir gavimą. Taigi, situacijoje, kai ilgalaikis turtas įsigyjamas per kelis finansavimo šaltinius, pervedant investicijas jo pradine savikaina į KFO 4, sąskaita 304 06 naudojama su KBC tipo KRB.

Remiantis tuo, kas išdėstyta pirmiau, apskaitos operacijose dėl vidinio lėšų skolinimosi tarp KFO, 304 06 sąskaita naudojama su CIF tipo BCC, o įsigyjant ilgalaikį turtą iš kelių finansavimo šaltinių, kai investicijos pervedamos pradine savikaina į KFO 4 - su KRB tipo BCC .

Biudžetinių ir autonominių įstaigų konsoliduotų finansinių ataskaitų rengimo ir pateikimo ypatumus nustato Rusijos Federacijos finansų ministerijos ir Federalinio iždo 2018-02-02 rašto NN 02-06-07/6076, 07 II skirsnis. -04-05/02-1648 „Dėl 2017 metų federalinio biudžeto lėšų vyriausiųjų administratorių metinės biudžeto atskaitomybės, konsoliduotųjų valstybės biudžetinių ir autonominių įstaigų apskaitos ataskaitų parengimo ir pateikimo“. Visų pirma, formuojant Pažymą apie ataskaitinių finansinių metų buhalterinę apskaitą vedančios institucijos išvadą (forma 0503710) (toliau – Pažyma (forma 0503710)), sąskaitos 304 06 1 stulpelyje „Apskaitos sąskaitos numeris“ , 1-17 skaitmenimis nurodomi nuliai (minėto rašto 2.12 p.). Tuo pat metu 2011 m. kovo 25 d. Rusijos finansų ministerijos patvirtintos instrukcijos N 33n (toliau – N 33n) nuostatos nenumato nulių žymėjimo 1–17 sąskaitos skaitmenų. numeris 304 06. Kitaip tariant, toks reikalavimas yra nustatytas konsoliduotų finansinių ataskaitų sudarymui, o pildant Pažymą (f. 0503710) biudžetinei įstaigai, sąskaitos numerio 304 06 skaitmenys 1-17 nurodomi bendra tvarka, nebent kitaip numato steigėjas.

Pagal Instrukciją Nr.33n Pažymoje (f. 0503710) atsispindi ataskaitinių finansinių metų pabaigoje tinkamai uždaromų buhalterinių sąskaitų apyvarta, veiklos tikslinėmis lėšomis kontekste (2, 3, 6, 7 stulpeliai). , 10, 11), veikla pagal valstybės pavedimus ir pajamas duodanti veikla (4, 5, 8, 9, 12, 13 stulpeliai).

Sąskaita 304 06 klausime aptariamais atvejais yra uždaroma korespondencijai su sąskaita 401 30 „Praėjusių ataskaitinių laikotarpių finansinis rezultatas“. Išimtis – operacijos dėl nebaigtų atsiskaitymų už lėšų priėmimą tarp finansinės paramos šaltinių, atliekamos neviršijant įstaigos lėšų likučio, esančios įstaigos asmeninėje sąskaitoje (kasoje), atsispindinčios sąskaitoje 304 06 (Instrukcija Nr. 174n).

2-5 stulpeliuose atsispindi 2-5 stulpeliuose sugeneruotų rodiklių suma, einančių po ataskaitinių metų sausio 1 d., o pabaigoje - gruodžio 31 d. ataskaitinių finansinių metų, atsispindi 6-13 stulpeliuose ( Nurodymai Nr. 33n).

Atkreipkite dėmesį, kad pažymoje (f. 0503710) nėra suskirstymo į skyrius pagal pajamas, išlaidas ir finansavimo šaltinius. Tuo pačiu, remiantis tuo, kad apskaitos operacijose dėl vidinio lėšų skolinimosi tarp KFO, sąskaita 304 06 naudojama su BCC tipo KIF, o įsigyjant ilgalaikį turtą iš kelių finansavimo šaltinių pervedant investicijas į pradinę sumą. kaina į KFO 4 - su KBK tipo KRB, pildant Pažymą (f. 0503710), apyvarta 304 06 sąskaitoje atsispindi dviejose eilutėse: pagal KBK tipą KRB ir pagal KBK tipą KIF.

Paruoštas atsakymas:

Teisinių konsultacijų tarnybos GARANT ekspertas

Kireeva Ana

Atsakymo kokybės kontrolė:

Teisinių konsultacijų tarnybos GARANT apžvalgininkas

Sukhoverkhova Antonina

Medžiaga parengta individualios konsultacijos raštu pagrindu, suteiktos kaip Teisinių konsultacijų paslaugos dalis.