Pinigų srautų ataskaita yra viena iš tų, parodančių organizacijos grynųjų ir negrynųjų lėšų įplaukas ir išlaidas. Šiame straipsnyje aptarsime, kam reikalingas dokumentas ir kokia yra balanso 4 formos pildymo tvarka.

DDS ataskaitos 4 formos (OKUD 071004) pildymo pavyzdį galite pamatyti paveikslėlyje:

Pinigų srautų ataskaitą būtinai sudaro tos įmonės, kurios tvarko buhalterinę apskaitą. Nuo šios prievolės atleidžiamos tik nekomercinės struktūros ir smulkios įmonės, kurių finansinę padėtį nesunku nustatyti išanalizavus pagrindinius apskaitos dokumentus.

Šis dokumentas taip pat vaidina reikšmingą vaidmenį įmonėms vidiniame svarstyme, nes pinigų srautų ataskaita apibūdina įvairių operacijų pinigų srautų padėtį. Taip pat pinigų srautų ataskaitos turinys leidžia pritraukti investuotojus ir pasitelkti kreditorių paramą, jei įmonė gali vizualiai parodyti turimą grynųjų pinigų pelną.

Kas yra dokumentas

Šios ataskaitos rengimą ir pateikimą Finansų ministerija įsakymu Nr.11 nustatė 2011 m. Jis taip pat nustato RAS „Pinigų srautų ataskaita“ 23/2011.

Vėliau tų pačių 2011 m. įsakymu Nr.124 šios normos buvo šiek tiek pakeistos.

Pinigų srautų ataskaitai nustatyti reikalavimai, pagal kuriuos visi įmonės finansiniai srautai yra klasifikuojami pagal veiklos rūšis ir skirstomi į investicijų rūšį bei veiklos ir finansinius. Šis skirstymas taip pat susijęs su vykstančių pinigų procesų dažnumu. Pinigų srautų ataskaitos tikslas – parodyti šią veiklą pinigine išraiška.

4 forma atspindi grynųjų ir negrynųjų pinigų procesus. 4 formos pinigų srautų ataskaitai suteiktas kodas pagal OKUD 0710004. Atsižvelgiant į teisės aktų dokumentų reikalavimų parametrus, jai pildyti būtina naudoti informacinę dalį visoms šios atsiskaitymo procesų sąskaitoms. įmonė, įskaitant grynuosius pinigus ir bankininkystę. Vadinasi, pinigų srautų ataskaitos forma pateikia ir investavimo procesų, susijusių su vertybiniais popieriais, rodiklius.

Pinigų srautų ataskaitos rengimo tvarka

Yra du pinigų srautų ataskaitos sudarymo būdai – tiesioginis ir netiesioginis. Jų skirtumas yra atspindimos situacijos, kai atliekami grynųjų pinigų pervedimai, parametrai. Buhalteriai privalomas pinigų srautų ataskaitas rengia netiesioginiu metodu, nes tai lengviau atliekama ir suteikia galimybę iš pelno duomenų atvaizduoti veiklos tipo judėjimų skirtumus.

Pinigų srautų ataskaitos pavyzdžiai nerodo šių rodiklių:

- Pinigų pervedimas į vidaus sąskaitas.

- Valiutų keitimo skirtumai, kai vėliau sumos nesikeičia.

- Skirtingos rūšies lėšų pavertimas finansine forma.

- Lėšų pervedimas iš įmonės sąskaitos į grynuosius pinigus per savo kasą.

- Barteriniai sandoriai.

- Ofsetinio tipo operacijos.

- Visos operacijos, po kurių nėra .

Kai dėl minėtų sandorių pasikeitė kapitalas, ataskaitoje nurodomas ne tikrasis pinigų judėjimas arba vadinamasis srautas, o sumos skirtumas, kurį sukūrė sandoris. Nes būtina atspindėti tik situacijas, kurios sukuria pinigų srautus, lemiančius lėšų pokyčius kapitale.

Sudarydami pinigų srautų ataskaitą turėsite užpildyti tris pagrindinius skyrius:

- Einamosios sąskaitos srautai (pagrindinė veikla).

- Investicijų srautai.

- Srautai iš finansinių operacijų.

Kai kurie procesai, priklausantys vienai sekcijai tiriamos institucijos dokumentacijoje, kito objekto dokumentacijoje, gali priklausyti kitokio pobūdžio skyriui. Tai priklauso nuo pagrindinės veiklos.

Pinigų srautų ataskaitos pavyzdys yra patalpų nuomai suteikimas. Jeigu ši paslauga yra pagrindinė įmonės veiklos rūšis, tai tokiomis sąlygomis atsiradę finansiniai judėjimai bus priskiriami veiklos arba einamosioms rūšims, o jei antrinė – investicijoms.

Prieš pildant pinigų srautų ataskaitą, įstatymų nustatyta tvarka būtina surašyti antraštinę jos dalį, kurioje bus pateikta reikiama sudedamoji ir teisinė informacija apie verslo objektą.

Matavimo vienetai dokumente turi sutapti su balanse naudojamais – tūkstančiai ar milijonai rublių. Visi kodai, naudojami eilutėms žymėti, turi būti paimti iš 66 įsakymo ketvirtojo priedo.

Žiūrėkite visą vaizdo įrašą apie DDS ataskaitos pildymą:

DDS ataskaita leidžia sužinoti įmonės valdymą

Pinigų srautų ataskaitos analizė leidžia įvertinti pelno dydį organizacijos veiklos rėmuose, taip pat pasirinkti sau prioritetines užduotis ir geriausią tolimesnės plėtros strategiją.

Taigi atsakydamasį klausimą kaip parengti pinigų srautų ataskaitą , reikia pasakyti, kad tai vyksta remiantis vadovaujama apskaitos dokumentine apskaita visoms organizacijos turimoms sąskaitoms ir laikantis tokio tipo ataskaitų teikimo reikalavimų.

2011 metais Finansų ministerijos 2011-02-02 įsakymu Nr. 11n buvo patvirtintas. Jo įvedimas nulemtas bandymo priartinti Rusijos apskaitos standartus prie tarptautinių finansinės atskaitomybės standartų (TFAS).

Pagal PBU 21/2008 6 punktą, organizacijos apskaitos politika turi užtikrinti racionalią apskaitą, pagrįstą verslo sąlygomis ir organizacijos dydžiu (racionalumo reikalavimas).

Atsispindi organizacijos pinigų srautų ataskaitos rodikliai rubliųRF.

Pinigų srautų užsienio valiuta suma konvertuojama į rublius pagal oficialų šios užsienio valiutos keitimo į rublį kursą, nustatytą Rusijos Federacijos centrinio banko mokėjimo atlikimo arba gavimo dieną.

Pastaba:Skirtumas, atsirandantis dėl perskaičiavimas organizacijos pinigų srautai ir pinigų bei pinigų ekvivalentų likučiai užsienio valiuta pagal skirtingų datų valiutų keitimo kursus, yra atspindimi pinigų srautų ataskaitoje atskirai iš organizacijos einamųjų, investicijų ir finansinių pinigų srautų kaip užsienio valiutos kurso pasikeitimo rublio atžvilgiu įtakos.

2. Praėjusio laikotarpio pinigų srautų ataskaitos rodikliai.

Praėjusių metų ataskaitų skaičiai perkelti iš 2010 m. pinigų srautų ataskaitos, pakoregavus duomenų palyginamumą.

Vadovaujantis tuo, kad duomenys už laikotarpį iki ataskaitinio laikotarpio, nepalyginamas su ataskaitinio laikotarpio duomenimis, tada pirmieji iš įvardintų duomenų tikslinami remiantis apskaitos norminių aktų nustatytomis taisyklėmis. Kiekvienas reikšmingas koregavimas turi būti atskleistas paaiškinimuoseį balansą ir pelno (nuostolių) ataskaitą, kartu nurodant šio koregavimo priežastis .

Tie. 2010 metų pinigų srautų ataskaitos duomenys reikia pataisyti:

- atspindi pinigų ekvivalentus;

- „ištraukti“ netiesioginių mokesčių sumas ir parodyti tarpusavio atsiskaitymų ant jų likutį;

- „Žlugimo“ apyvartos, kurios nėra organizacijos pinigų srautai;

Jei sunku koreguoti praėjusių metų duomenis, skaičiai turi būti skaičiuojami remiantis 2010 m. apskaitos duomenimis (tai iš tikrųjų reiškia naują 2010 m. pinigų srautų ataskaitą).

Pastaba:Pildydami ataskaitą atsiminkite tai atskaitoma arba neigiamas rodikliai pateikiami ataskaitoje skliausteliuose(Finansų ministerijos 2010 m. liepos 2 d. įsakymas Nr. 66n „Dėl organizacijos apskaitos ataskaitų formų“).

3. Skilties „Pinigų srautai iš einamųjų operacijų“ pildymas.

Skyriuje „Einamosios veiklos pinigų srautai“ pateikiami rodikliai, apibūdinantys grynųjų pinigų, susijusių su pagrindine organizacijos veikla, gavimą ir disponavimą (įplaukos iš pirkėjų ir mokėjimai tiekėjams).

Taip pat šiame skyriuje yra:

1. Pajamos:

- nuomos mokesčiai, licencijos mokėjimai, autoriniai atlyginimai, komisiniai ir kiti panašūs mokėjimai;

- nuo palūkanų už pirkėjų (klientų) gautinas sąskaitas;

- iš finansinių investicijų perpardavimo;

- kiti (įskaitant teigiamą galutinį PVM likutį).

- dėl darbuotojų atlyginimo;

- pajamų mokestis;

- palūkanas už skolinius įsipareigojimus (išskyrus palūkanas, įtrauktas į investicinio turto savikainą);

- kiti (įskaitant neigiamą galutinį PVM likutį).

Pastaba:Pagal PBU 23/2011 12 punktą, organizacijos pinigų srautai, kurie negali vienareikšmiškai klasifikuoti pagal8 dalis- 11 Pozicijos, klasifikuojamos kaip pinigų srautai iš dabartinės veiklos.

PAJAMOS IŠ EINAMŲ VEIKLIŲ

Pajamos – iš viso(eilutė 4110 ) – nurodo bendrą įplaukų iš einamųjų operacijų sumą (skaičiuojama kaip eilučių suma 4111 -4119 ).

Įskaitant:

nuo produkcijos, prekių, darbų ir paslaugų pardavimo(eilutė 4111 ) - nurodo pinigų ir ekvivalentų sumą, gautą į atsiskaitomąsias sąskaitas ir į organizacijos kasą (taip pat į pinigų ekvivalentų sąskaitas) už parduotas prekes, darbus, paslaugas (įskaitant komisinius ir atstovavimo mokesčius).

Šie kvitai atsispindi apskaitos registruose šių sąskaitų debete:

- 50 „Kasa“;

- 51 „Atsiskaitomosios sąskaitos“;

- 52 „Valiutinės sąskaitos“;

Šios įplaukos taip pat atsispindi 50, 51, 52, 58, 76 sąskaitų debete, atėmus sumas:

- netiesioginiai mokesčiai (iš kompensacijų sumų atimame PVM, išskyrus PVM, sumas ir įsipareigojimus, vykdytojus);

- gautas agentų, komisionerių, tarpininkų, kurių terminas perdavimas įpareigotiesiems, įgaliotiniams, tarpininkų klientams;

- gautas kaip kompensacija už patirtas komunalines ir kitas išlaidas.

iš finansinių investicijų perpardavimo(eilutė 4113 ) – nurodo pinigų ir ekvivalentų sumą, gautą už finansines investicijas, įsigytas siekiant jas perparduoti per trumpą laiką (dažniausiai per tris mėnesius).

Pastaba:Pagal PBU 23/2011 17 punktą pinigų srautai parodomi pinigų srautų ataskaitoje sugriuvo tais atvejais, kai jiems būdinga greita apyvarta, didelės sumos ir trumpi grąžinimo terminai.

Taigi įplaukos iš finansinių investicijų parodomos tik organizacijos gautos ekonominės naudos sumoje (bendra įplaukų suma atėmus sumas, išleistas įsigyjant realizuotas finansines investicijas).

(linijos 4114 - 4118 ) - nurodomi papildomų eilučių pavadinimai ir šiuos pavadinimus atitinkančios kvitų sumos.

Papildomose eilutėse buhalteris, atsižvelgdamas į reikšmingumo lygį, gali atspindėti einamosios veiklos pajamas, kurios nėra įtrauktos į kitų eilučių įplaukų sumas.

Tokie kvitai gali būti tie kvitai, kurių negalima vienareikšmiškai klasifikuoti.

Šių įplaukų sumos parodomos pagal tuos pačius principus kaip ir pajamų iš pardavimo sumos eilutėje 4111 .

kitas tiekimas(eilutė 4119 ) – nurodo kitų pajamų iš einamosios organizacijų veiklos sumą. Tokie kvitai gali būti:

- naudos iš valiutos pardavimo/pirkimo suma;

- teigiamas PVM mokėjimų likutis;

- kompensavimo sumos;

- palūkanos už pirkėjų (klientų) gautinas sąskaitas;

- pajamos, gautos pardavus kitą turtą (išskyrus parduotą ilgalaikį turtą);

Netiesioginių mokesčių, kuriuos organizacija gauna iš biudžeto (pavyzdžiui, PVM grąžinimo) sumos, rodomos šioje eilutėje „sumažinta“.

MOKĖJIMAI UŽ EINAMUS OPERACIJUS

Mokėjimai – iš viso(eilutė 4120 ) - nurodo mokėjimų už einamąsias operacijas sumą (skaičiuojama kaip eilučių suma 4121 -4129 ). Linijiniai indikatoriai 4120 ir pagal linijas 4121-4129

Įskaitant:

žaliavų, medžiagų, darbų, paslaugų tiekėjams (rangovams).(eilutė 4121 ) – nurodomas įmokų dydis tiekėjams ir rangovams už gautas prekes ir medžiagas, darbus ir paslaugas, susijusias su esama organizacijos veikla.

- 50 „Kasa“;

- 51 „Atsiskaitomosios sąskaitos“;

- 52 „Valiutinės sąskaitos“;

- 58 „Finansinės investicijos“ (su finansinėmis investicijomis susijusių pinigų ekvivalentų apskaitos požiūriu);

- 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ (kitų pinigų ekvivalentų apskaitos požiūriu);

Šie mokėjimai atsispindi šių sąskaitų paskolos apskaitos registruose:

- 50 „Kasa“;

- 51 „Atsiskaitomosios sąskaitos“;

- 52 „Valiutinės sąskaitos“;

- 58 „Finansinės investicijos“ (su finansinėmis investicijomis susijusių pinigų ekvivalentų apskaitos požiūriu);

- 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ (kitų pinigų ekvivalentų apskaitos požiūriu);

pajamų mokestis(eilutė 4124 ) – nurodo įmokų, susijusių su pelno mokesčio mokėjimu, įskaitant avansinius mokesčių mokėjimus, sumą, išskyrus pelno mokestį, tiesiogiai susijusį su organizacijos investicijomis ar finansinėmis operacijomis.

(linijos 4125-4128 ) - nurodomi papildomų eilučių pavadinimai ir šiuos pavadinimus atitinkančios mokėjimų sumos.

Papildomose eilutėse buhalteris, atsižvelgdamas į reikšmingumo lygį, gali atspindėti mokėjimus už einamąją veiklą, į kuriuos neatsižvelgiama į kitų eilučių mokėjimų sumas.

Tokie mokėjimai gali būti mokėjimai, kurių negalima vienareikšmiškai klasifikuoti.

Šių mokėjimų sumos atspindimos pagal tuos pačius principus, kaip ir atsiskaitymų tiekėjams ir rangovams už gautas prekes ir medžiagas, darbus ir paslaugas, susijusias su dabartine organizacijos veikla eilutėje, sumos. 4121 .

kiti mokėjimai (eil 4129 ) – nurodoma kitų mokėjimų, susijusių su eiline organizacijų veikla, suma. Šie mokėjimai gali būti:

- nuostolių dėl valiutos pardavimo/pirkimo suma;

- nuostolių suma, gauta keičiant pinigų ekvivalentus;

- neigiamas atsiskaitymų balansas (skola biudžetui) už PVM;

- organizacijos sumokėtos baudos, baudos ir sankcijos pagal sutartis su sandorio šalimis.

Netiesioginių mokesčių, kuriuos organizacija sumoka į biudžetą (pavyzdžiui, PVM) sumos, rodomos šioje eilutėje „sumažinta“.

Einamosios veiklos pinigų srautų balansas(eilutė 4100 ) – nurodo skirtumą tarp įplaukų iš einamųjų operacijų ir mokėjimų už einamąsias operacijas.

Linija 4100 = eilutė 4110 - linija 4120.

1. Skyriaus „Pinigų srautai iš investicinių operacijų“ užpildymas.

Šiame skyriuje organizacijos atspindi pinigų srautus, susijusius su investicine veikla – ilgalaikio turto įsigijimu, sukūrimu ar perleidimu.

Remiantis PBU 23/2011 10 punktu, informacija apie investicinių operacijų pinigų srautus parodo organizacijos finansinių ataskaitų naudotojams organizacijos išlaidų, patirtų įsigyjant ar sukuriant ilgalaikį turtą, kuris ateityje teikia pinigų įplaukas, lygį.

Investicinių operacijų pinigų srautų pavyzdžiai:

- mokėjimai tiekėjams (rangovams) ir organizacijos darbuotojams, susijusiems su ilgalaikio turto įsigijimu, kūrimu, modernizavimu, rekonstrukcija ir paruošimu naudoti, įskaitant mokslinių tyrimų, plėtros ir technologinių darbų išlaidas;

- palūkanų už skolinius įsipareigojimus, įtrauktus į investicinio turto vertę, mokėjimas pagal PBU 15/2008;

- pajamos iš ilgalaikio turto pardavimo;

- mokėjimai, susiję su kitų organizacijų akcijų (dalelių) įsigijimu, išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

- pajamos, gautos pardavus kitų organizacijų akcijas (dalyvavimo dalis), išskyrus finansines investicijas, įgytas siekiant perparduoti per trumpą laiką;

- paskolų suteikimas kitiems asmenims;

- kitiems asmenims suteiktų paskolų grąžinimas;

- mokėjimai, susiję su skolos vertybinių popierių įsigijimu (teisės reikalauti lėšų iš kitų asmenų), išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

- skolos vertybinių popierių pardavimo pajamos (teisės reikalauti lėšų iš kitų asmenų), išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

- dividendai ir panašios pajamos iš dalyvavimo kitų organizacijų akcijoje;

PAJAMOS IŠ INVESTICINĖS OPERACIJOS

Pajamos – iš viso(eilutė 4210 ) - nurodo bendrą investicinių operacijų pajamų sumą (skaičiuojama kaip eilučių suma 4211 -4219 )

Įskaitant:

pardavus ilgalaikį turtą (išskyrus finansines investicijas)(eilutė 4211 ) - nurodo pinigų ir pinigų ekvivalentų įplaukų sumą, susijusią su ilgalaikio turto pardavimu.

Pavyzdžiui, pajamos iš pardavimo:

- ilgalaikis turtas;

- nematerialusis turtas;

- kapitalo investicijos į ilgalaikį turtą (įskaitant nebaigtą statybą);

- MTEP rezultatai.

- 50 „Kasa“;

- 51 „Atsiskaitomosios sąskaitos“;

- 52 „Valiutinės sąskaitos“;

- 58 „Finansinės investicijos“ (su finansinėmis investicijomis susijusių pinigų ekvivalentų apskaitos požiūriu);

- 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ (kitų pinigų ekvivalentų apskaitos požiūriu);

- netiesioginiai mokesčiai (iš kompensacijų sumų atimame PVM, išskyrus PVM, sumas ir įsipareigojimus, vykdytojus);

- gautas agentų, komisionerių, tarpininkų, kurių terminas perdavimas įpareigotiesiems, įgaliotiniams, tarpininkų klientams;

- gautas kaip kompensacija už patirtas išlaidas (transportas, komunalinės paslaugos ir kt.).

nuo suteiktų paskolų grąžinimo, nuo skolos vertybinių popierių pardavimo (teisės reikalauti lėšų iš kitų asmenų) (eil. 4213 ) - nurodoma kvitų suma:

- nuo anksčiau suteiktų paskolų su palūkanomis grąžinimo (neįskaitant gautų palūkanų);

- iš vekselių ir obligacijų pardavimo (neįskaitant gautų palūkanų);

- nuo anksčiau įgytų reikalavimo teisių perleidimo tretiesiems asmenims.

kitas tiekimas(eilutė 4219 ) – nurodoma kitų su organizacijos investicine veikla susijusių pajamų suma, pavyzdžiui – pajamos iš dalyvavimo bendroje veikloje.

MOKĖJIMAI UŽ INVESTICINĖS OPERACIJOS

Mokėjimai – iš viso(eilutė 4220 ) - nurodo įmokų už investicines operacijas sumą (skaičiuojama kaip eilučių suma 4221 -4229 ). Linijiniai indikatoriai 4220 ir pagal linijas 4221-4229 yra nurodyti skliausteliuose.

Įskaitant:

susiję su ilgalaikio turto įsigijimu, kūrimu, modernizavimu, rekonstrukcija ir paruošimu naudoti (eil 4221 ) - nurodo mokėjimų sandorio šalims sumą, taip pat mokėjimus organizacijos darbuotojams, susijusiems su ilgalaikio turto įsigijimo, kūrimo, modernizavimo, rekonstrukcijos ir paruošimo naudoti operacijomis.

Šie mokėjimai atsispindi šių sąskaitų paskolos apskaitos registruose:

- 50 „Kasa“;

- 51 „Atsiskaitomosios sąskaitos“;

- 52 „Valiutinės sąskaitos“;

- 58 „Finansinės investicijos“ (su finansinėmis investicijomis susijusių pinigų ekvivalentų apskaitos požiūriu);

- 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ (kitų pinigų ekvivalentų apskaitos požiūriu);

- netiesioginiai mokesčiai (iš grąžinamų sumų ir PVM, susijusių su įsipareigojimais, užsakovais, atimame sumokėtą PVM sumą, išskyrus PVM);

- agentų, komiso agentų, tarpininkų sumokėtos sumos, kurios turi būti pervestos įsipareigojusiems, įgaliotiniams, tarpininkų klientams;

- kompensuojamos išlaidos (transportas, komunalinės paslaugos ir kt.).

susiję su skolos vertybinių popierių įsigijimu (teisės reikalauti lėšų iš kitų asmenų), paskolų teikimu kitiems asmenims (eil. 4223 ) – nurodo išsiųstų mokėjimų sumą:

- už paskolų su palūkanomis suteikimą;

- vekseliams ir obligacijoms pirkti;

- dėl įgytų reikalavimo teisių į trečiuosius asmenis.

kiti mokėjimai(eilutė 4229 ) - nurodoma mokėjimų suma:

- nuo investicinių operacijų pajamų mokesčio (jei galima teisingai jį nustatyti);

- nukreiptas į indėlį į bendrą veiklą;

- kiti mokėjimai, susiję su organizacijos investicine veikla.

Linija 4200 = eilutė 4210 - linija 4220.

Jei rezultatas yra neigiamas, jis nurodomas skliausteliuose.

PINIGŲ SRAUTŲ ATASKAITOS 1 lapo PILDYMO PAVYZDYS.

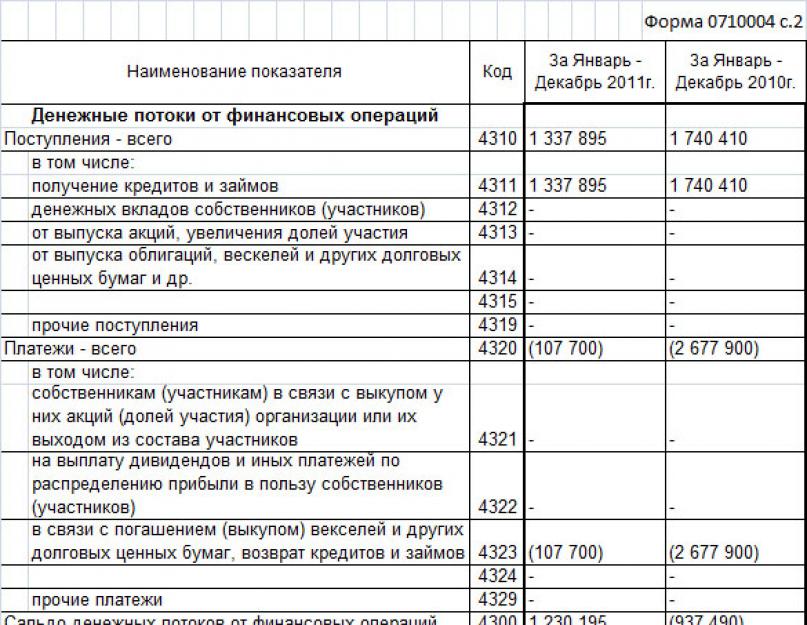

1. Skilties „Pinigų srautai iš finansinių operacijų“ pildymas.

Skyriuje „Pinigų srautai iš finansinių operacijų“ pateikiamos pinigų srautų, susijusių su finansavimo pritraukimu skolos ar nuosavybės pagrindu, sumos.

Tokios operacijos apima struktūros ir masto pokyčius:

- organizacijos kapitalas;

- skolintų organizacijos lėšų.

- savininkų (dalyvių) piniginiai indėliai, pajamos iš akcijų emisijos, dalyvavimo pajų padidinimas;

- mokėjimai savininkams (dalyviams), susiję su organizacijos akcijų (dalyvinių interesų) išpirkimu iš jų arba jų išstojimu iš narystės;

- dividendų ir kitų išmokų mokėjimas už pelno paskirstymą savininkų (dalyvių) naudai;

- pajamos iš obligacijų, vekselių ir kitų skolos vertybinių popierių išleidimo;

- mokėjimai, susiję su vekselių ir kitų skolos vertybinių popierių išpirkimu (išpirkimu);

- kreditų ir paskolų gavimas iš kitų asmenų;

- kreditų ir paskolų, gautų iš kitų asmenų, grąžinimas.

Pajamos – iš viso(eilutė 4310 ) – nurodo bendrą įplaukų iš finansinių operacijų sumą (skaičiuojama kaip eilučių suma 4311 -4319 )

Įskaitant:

gauti kreditus ir paskolas(eilutė 4311 ) - nurodo pinigų ir pinigų ekvivalentų įplaukų, kaip paskolų ir paskolų, sumą (įskaitant įplaukas už paskolas be palūkanų).

savininkų (dalyvių) grynųjų pinigų įnašai(eilutė 4312 ) - nurodo organizacijos savininkų (dalyvių) piniginių įnašų sumą, dėl kurios nepadidėja dalyvavimo dalys.

nuo akcijų išleidimo, dalyvavimo padidėjimo(eilutė 4313 ) – nurodo kaip apmokėjimą gautų kvitų sumą:

- organizacijos (jos akcininkų) akcijos;

- organizacijos įstatinio kapitalo akcijos (jos steigėjų);

- papildomai įdėtos akcijos;

- papildomų piniginių įnašų, dėl kurių padidėja dalyvavimo dalis.

- organizacijos išduoti vekseliai;

- obligacijų emisijos;

- kiti skolos vertybiniai popieriai.

MOKĖJIMAI UŽ FINANSINĖS OPERACIJOS

Mokėjimai – iš viso(eilutė 4320 ) - nurodo mokėjimų už finansines operacijas sumą (skaičiuojama kaip eilučių suma 4321 -4329 ). Linijiniai indikatoriai 4320 ir pagal linijas 4321-4329 yra nurodyti skliausteliuose.

Įskaitant:

savininkai (dalyviai) dėl organizacijos akcijų (dalyvinių interesų) išpirkimo iš jų arba jų pasitraukimo iš dalyvių (eilutė 4321 ) - nurodoma mokėjimų suma:

- tikroji akcijos (akcijos dalies) vertė dalyviui/jo kreditoriams/įpėdiniams/įpėdiniams;

- už savo akcijas, išpirktas iš akcininkų (jų kreditorių, įpėdinių, teisių perėmėjų).

susiję su vekselių ir kitų skolos vertybinių popierių išpirkimu (išpirkimu), kreditų ir paskolų grąžinimu(eilutė 4323 ) - nurodo mokėjimų, kuriais siekiama grąžinti skolinius įsipareigojimus (kreditus, paskolas, nuosavus vekselius ir kitus skolos vertybinius popierius), sumą, išskyrus sumokėtų palūkanų sumą.

kiti mokėjimai(eilutė 4329 ) – nurodoma kitų su organizacijos finansinėmis operacijomis susijusių mokėjimų suma. Šioje eilutėje gali būti rodomi, pavyzdžiui, organizacijos sumokėtos nuomos įmokos.

Pinigų srautų iš finansinių operacijų balansas(eilutė 4300 ) – nurodo skirtumą tarp įplaukų iš finansinių operacijų ir mokėjimų už finansines operacijas.

Linija 4300 = eilutė 4310 - linija 4320.

Jei rezultatas yra neigiamas, jis nurodomas skliausteliuose.

1. gautus duomenis.

Ataskaitinio laikotarpio pinigų srautų balansas(eilutė 4400 ) – nurodo sumą, gautą pridedant:

- Pinigų srautų likutis iš einamųjų operacijų (eil 4100 );

- Investicinių operacijų pinigų srautų balansas (eil 4200 );

- Pinigų srautų iš finansinių operacijų balansas (eil 4300 );

Jei rezultatas yra neigiamas, jis nurodomas skliausteliuose.

Pinigų ir pinigų ekvivalentų likutis ataskaitinio laikotarpio pradžioje(eilutė 4450 ) - nurodo pinigų ir pinigų ekvivalentų likučio sumą metų pradžioje.

Šis rodiklis turėtų būti susietas su balanso eilutės rodikliu 1250 „Pinigai ir pinigų ekvivalentai“ metų pradžioje. Jeigu šios sumos nėra lygios, tuomet reikia iššifruoti ir paaiškinti atsiradusius nukrypimus.

Pinigų ir pinigų ekvivalentų likutis ataskaitinio laikotarpio pabaigoje(eilutė 4500 ) - nurodo pinigų ir pinigų ekvivalentų likučio sumą metų pabaigoje.

Šis rodiklis turėtų būti susietas su balanso eilutės rodikliu 1250 „Pinigai ir pinigų ekvivalentai“ metų pabaigoje. Jeigu šios sumos nėra lygios, tuomet reikia iššifruoti ir paaiškinti atsiradusius nukrypimus.

Užsienio valiutos kurso pokyčių įtakos rublio atžvilgiu dydis(eilutė 4490 ) - nurodoma bendra valiutų kursų skirtumų suma, atsirandanti konvertuojant lėšas užsienio valiuta ir jų ekvivalentus į rublius.

Skirtumo dydis nustatomas taip:

Užsienio valiutos kurso pokyčių įtakos rubliui vertė = bendra ataskaitinių metų teigiamų valiutų kursų skirtumų suma - bendra ataskaitinių metų neigiamų valiutų kursų skirtumų suma.

Jei rezultatas yra neigiamas, jis nurodomas skliausteliuose.

Duomenys galutiniam valiutų kursų skirtumų likučiui nustatyti atvaizduojami buhalterinėje 91 sąskaitoje „Kitos pajamos ir sąnaudos“.

PINIGŲ SRAUTŲ ATASKAITOS 2 lapo PILDYMO PAVYZDYS.

1. Apskaitos politika.

Organizacijos apskaitos politikoje apskaitos tikslais būtina atspindėti šią informaciją.

4-oje ataskaitos formoje privaloma nurodyti grynųjų pinigų likučio sumą ataskaitinio laikotarpio pradžioje ir pabaigoje. 4400 - pinigų srautų likutis - 4100, 4200, 4300 eilučių suma. Jei pasirodė neigiamas skaičius, jį atspindime skliausteliuose. 4450 - likutis ataskaitinio laikotarpio pradžioje - pinigų likučio suma metų pradžioje. 4500 - likutis ataskaitinio laikotarpio pabaigoje - pinigų likučio suma metų pabaigoje. 4490 - rublio kurso pokyčių įtaka - atspindi bendrą valiutos keitimo skirtumų sumą, susidariusią konvertuojant valiutą į rublius. Svarbu žinoti, kad pinigų srautų ataskaitos formoje neatsispindi visas sandorių kategorijų sąrašas, viena operacija gali priklausyti kelioms kategorijoms. Taigi, pavyzdžiui, vienas mokėjimas gali būti susijęs su skirtingais srautais. Šiuo atveju sumos paskirstomos srautais.

Finansinių ataskaitų pildymo tvarka

Ūkio subjektai turėtų nepamiršti, kad suskirstyme atskirai turėtų būti atskleisti pinigų srautai, susiję su palūkanų ir dividendų mokėjimu (gavimu), taip pat ypatingų aplinkybių rezultatai. Pinigų srautų duomenys, susiję su pajamų mokesčiu ir kitais panašiais privalomais mokėjimais, turėtų būti pateikiami atskirai kaip dabartinės veiklos duomenų dalis, nebent jie gali būti konkrečiai susieti su investicine ar finansine veikla. Kai lėšos iš užsienio valiutos pardavimo (įskaitant privalomą pardavimą) gaunamos į sąskaitas kredito įstaigose arba į organizacijos kasą, atitinkamos sumos einamosiose veiklos duomenyse parodomos kaip grynųjų pinigų įplaukos iš ilgalaikio turto pardavimo ir kitas turtas.

Kaip užpildyti pinigų srautų ataskaitą – 4 forma

Paprastai, jei ataskaitoms skirtas laikas baigiasi savaitgalį ar švenčių dieną, terminas pratęsiamas iki pirmosios darbo dienos po jų. Už atskaitomybės taisyklių pažeidimą buhalteris, įmonės vadovas baudžiamas pinigine bauda. Kartu su 4 forma taip pat turite pateikti užpildytą balansą (1 forma), kurį galite atsisiųsti šiame straipsnyje, finansinių rezultatų ataskaitą (2 forma, buvusi pelno ataskaita), 2 formą galite atsisiųsti čia.

Taip pat būtina užpildyti nuosavo kapitalo pokyčių ataskaitą (3 forma). Formą ir užpildytą 3 formos pavyzdį galite atsisiųsti čia. Pinigų srautų išrašo pavyzdžio pildymas Pildant 4 formą pradedama vadinamąja formos antrašte.

Pirmiausia užpildoma eilutė su organizacijos duomenimis: nurodomas pavadinimas, identifikavimo kodas, veiklos rūšis (turi atitikti steigimo dokumentus).

Pinigų srautų ataskaitos 4 forma: pildymas

Dėmesio

Pinigų srautų ataskaitos pildymo pavyzdys Užpildykime 4 finansinių ataskaitų formą remdamiesi šiais duomenimis: Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

- Nemokama vaizdo pamoka apie 1C Accounting 8.3 ir 8.2;

- Pamoka apie naują 1C ZUP 3.0 versiją;

- Geras 1C prekybos valdymo kursas 11.

Operacijos pavadinimas Atitinkama buhalterinė sąskaita Suma (rub.) Likęs den. grynieji pinigai kasoje Dt 50 6 000 Likę grynieji pinigai lėšos atsiskaitomojoje sąskaitoje 51 170 000 Dt Lėšų gavimas iš pirkėjų už išsiųstą produkciją (su PVM) 62 885 000 Kt (su PVM 135 000) Avansinių mokėjimų gavimas iš pirkėjų 62 59 000 Dt (įskaitant PVM už žaliavas ir tiekėjus 9,00 medžiagos 60 82 600 Dt (įsk.

Pinigų srautų ataskaitos sudarymo tvarka (4 forma)

Tada pinigų srautai skirstomi į tris kategorijas: einamąsias operacijas, investicines operacijas ir finansines operacijas. Kiekviena iš šių kategorijų yra suskirstyta į dvi subkategorijas: įplaukas ir mokėjimus. Prieš kiekvieną operacijų rūšį yra du stulpeliai, kuriuose reikia atspindėti pinigų sumą, perduotą šioms operacijoms: 3 stulpelis – ataskaitiniai metai, 4 stulpelis – ankstesni ataskaitiniai metai.

Pildant 4 formą už 2014 m., reikia atspindėti informaciją už 2014 m., 2013 m. Pildant skiltį „Einamųjų operacijų pinigų srautai“ Kvitai: 4110 – nurodoma bendra įplaukų suma. 4111-4119 – jų nuorašas:

- prekių, darbų ir paslaugų pardavimas

- lėšų mokėjimas, nuoma, licencijos, honorarai

- pinigų reikalavimo teisių perleidimas

- kitas tiekimas.

Mokėjimai sudaromi veidrodiniu pagrindu: 4120 - bendra mokėjimų suma.

Metinių finansinių ataskaitų 3, 4 ir 5 formų pildymo niuansai

- Parduodant ilgalaikį turtą (nematerialųjį turtą, nekilnojamąjį turtą, ilgalaikį turtą) finansinės investicijos į šį turtą neįtraukiamos.

- Iš kitų įmonių akcijų perleidimo sandorių

- Nuo skolos vertybinių popierių pardavimo, anksčiau išduotų paskolų grąžinimas

- Iš pajamų iš investicijų į įmones, akcijų, indėlių

- Kitas tiekimas.

Įmokos: 4220 – bendra mokėjimų suma. 4221-4229 – nuorašas:

- Išlaidos įrangos atnaujinimui, remontui, mokslo plėtrai, įsk. ir ilgalaikis turtas

- Kitų įmonių akcijų, akcijų pirkimas

- Skolos vertybinių popierių pirkimas, reikalavimo teisės, išlaidos paskoloms

- Palūkanos už įsipareigojimus, atsirandančius iš investicinių sandorių

- kiti mokėjimai.

Pinigų srautų ataskaitos 4200 eilutėje nurodomas investicinės veiklos pinigų srautų likutis.

Balanso 3, 4 ir 6 formų pildymas

Siųsti paštu Balanso 3 forma, taip pat 4 ir 6 forma yra jo priedas. Apie tai, kas ir kada daro šias formas, papasakosime mūsų straipsnyje. Kada rengiamos balanso 3, 4 ir 6 formos Balanso 3 forma Balanso 4 forma Balanso 6 forma Santrauka Kada rengiamos 3, 4 ir 6 balanso formos? Balanso 3, 4 ir 6 formos yra įtrauktos į metinę finansinę atskaitomybę ir yra pagrindinių jos formų (balanso ir pelno (nuostolių) ataskaitos) priedai:

- 3 forma - nuosavybės pokyčių ataskaita;

- 4 forma - pinigų srautų ataskaita;

- 6 forma - ataskaita apie numatomą lėšų panaudojimą.

Prašymų formos, kaip ir pagrindinės apskaitos formos, patvirtintos 2010 m. liepos 2 d. Rusijos finansų ministerijos įsakymu „Dėl organizacijų apskaitos ataskaitų formų“ Nr. 66n.

Be to, jie taip pat nuomoja:

- 1 forma (užpildytas balansas);

- 2 forma (finansinių rezultatų ataskaita, anksčiau vadinta pelno ataskaita);

- 3 forma (nuosavybės pokyčių ataskaita).

4 formos pildymas Galite atsisiųsti 4 formos pinigų srautų ataskaitą čia. Formos antraštė Pildymas prasideda formos antrašte. Šiuo atveju veiksmų seka yra tokia:

- Pirmiausia užpildoma eilutė, kurioje įvedama informacija apie organizaciją. Tai yra įmonės pavadinimas, identifikavimo kodas ir veiklos rūšis (pagal steigimo dokumentus).

- Po to pinigų srautai skirstomi į tris sandorių kategorijas: einamuosius, investicinius ir finansinius.

Finansinių ataskaitų 4 formos pildymo taisyklės

4120 eilutėje nurodoma bendra mokėjimų suma, o eilutėse nuo 4120 iki 4129 jie iššifruojami

- pinigai, išleisti prekėms, darbams ir paslaugoms pirkti;

- atlyginimų fondas;

- kreditinių įsipareigojimų palūkanos;

- lėšos, išleistos mokesčiams ir kitiems privalomiems mokėjimams sumokėti;

- kiti mokėjimai.

Dabartinės operacijos apima visas operacijas, kurių negalima visiškai tiksliai priskirti kitiems skyriams. Dokumento 4100 eilutėje nurodomas pinigų srautų likutis. Pinigų srautai iš investicinių operacijų Investicinės operacijos apima investicijas į mokslinius projektus, taip pat dalyvavimą kitų įmonių nuosavybėje, mokėjimų pagal sutartis sutartis ir mokėjimus individualiems darbuotojams, susijusius su investicine veikla.

4210 eilutėje nurodoma bendra įplaukų suma.

Žr. užpildytą antrąją 4 formos dalį užpildytoje ataskaitos pavyzdyje, kurią galima atsisiųsti iš toliau pateiktos nuorodos. Skyriaus Pinigų srautai iš finansinių operacijų užpildymas Finansinės operacijos apima papildomo kapitalo pritraukimą paskolų, skolinimosi ar akcijų paketo pardavimu. Kvitai: 4310 - bendra kvitų suma. 4311-4319 – jų nuorašas:

- Kredito lėšų gavimas

- Narių įnašų padidėjimas

- Dalintis problema

- Skolos vertybinių popierių (obligacijų) emisija.

Įmokos: 4320 – bendra mokėjimų suma. 4321-4329 – jų nuorašas:

- Savininkai perkant savo akcijas, akcijas išėjimo atveju

- Dalies pelno išmokėjimas

- Skolos vertybinių popierių, įsipareigojimų (kreditų, paskolų) apmokėjimas.

Pildydami kiekvienos 4 formos kategorijos duomenis, turite pasižymėti likutį: skirtumą tarp mokėjimų ir kvitų.

Tai jau ketvirtoji forma, kurią mažosios įmonės turi pateikti 2012 m. kaip priedą prie metinio balanso.

Pažiūrėsime, kaip užpildyti šią smulkaus verslo formą. Daugelio eilučių šios verslo dalies atstovai neužpildo.

Šioje ataskaitoje pateikiami ne tik duomenys apie organizacijos grynuosius pinigus, bet ir informacija apie grynuosius pinigus ekvivalentai – labai likvidžios finansinės investicijos. Pagal PBU 23/2011 5 dalį labai likvidžios finansinės investicijos yra investicijos, kurias galima lengvai konvertuoti į iš anksto nustatytą pinigų sumą ir kurioms taikomos nereikšminga rizika vertės pokyčiai (toliau – pinigų ekvivalentai).

Skaitytojams – ne buhalteriams, kad jie nebijotų nesuprantamos santrumpos, pasakysime, kad PBU yra dokumentas „Buhalterinės apskaitos taisyklės“. Jie patvirtinti siekiant vienodai atspindėti tam tikrus verslo sandorius ir taikomi visiems komercinės organizacijos vykdomiems sandoriams.

Balanso rodikliuose nėra informacijos apie pinigų įplaukų ir nutekėjimų struktūrą, todėl kyla problemų vertinant tikrąją organizacijos finansinę būklę. Pinigų srautų ataskaita yra balanso 1250 eilutės „Pinigai ir pinigų ekvivalentai“ suskirstymas.

Pinigų ekvivalentai apima, pavyzdžiui, organizacijos indėlius „pagal pareikalavimą“ bankuose.

Organizacijos pinigų srautų ataskaitoje atsispindi:

- grynųjų pinigų, taip pat pinigų ekvivalentų mokėjimai ir įplaukos (toliau – organizacijos pinigų srautai);

– pinigų ir pinigų ekvivalentų likučiai ataskaitinio laikotarpio pradžioje ir pabaigoje.

Organizacijos pinigų srautas nėra:

- mokėjimai, susiję su jų investavimu į pinigų ekvivalentus (pavyzdžiui, sumos, pervestos iš einamųjų sąskaitų į depozitines sąskaitas);

- pinigų ekvivalentų grąžinimo įplaukos, išskyrus sukauptas palūkanas (pinigų grąžinimas iš indėlio į einamąją sąskaitą);

- valiutos keitimo operacijos, išskyrus skirtumą tarp centrinio banko ir banko kurso;

– kai kurių pinigų ekvivalentų keitimas į kitus pinigų ekvivalentus (išskyrus nuostolius ar pelną iš sandorio);

- kiti panašūs mokėjimai ir kvitai, keičiantys grynųjų pinigų ar pinigų ekvivalentų sudėtį, bet nekeičiantys jų bendros sumos, įskaitant grynųjų pinigų gavimą iš banko sąskaitos, lėšų pervedimą iš vienos organizacijos sąskaitos į kitą tos pačios organizacijos sąskaitą.

Pinigų srautų ataskaitoje atskirai parodomi šie pinigų srautai:

- iš dabartinių operacijų;

- iš investicinių operacijų;

iš finansinių sandorių.

Tuo pačiu metu mokėjimai ir įplaukos iš vienos operacijos gali reikšti skirtingus pinigų srautų tipus.

Pavyzdžiui:

- palūkanų mokėjimas yra susijęs su einamosiomis operacijomis;

- pagrindinės skolos sumos grąžinimas susijęs su finansinėmis operacijomis.

Grąžinant paskolą abi šias dalis galima sumokėti viena suma. Tokiu atveju ūkio subjektas padalija vieną sumą į atitinkamas dalis ir pinigų srautų ataskaitoje pateikia jas atskirai.

Grynųjų pinigų atspindėjimo tvarkaorganizacijos srautai

Pagal PBU 23/2011 nustatytas taisykles informacija apie pinigų srautus turi būti atspindėta taip, kad ataskaitų vartotojai galėtų susidaryti vaizdą apie tikrąją įmonės finansinę padėtį ir mokumą.

Pastaba! Pagal PBU 23/2011 15 punktą, kiekvienas esminis grynųjų pinigų ir (ar) pinigų ekvivalentų įplaukų rūšis atspindimas pelno (nuostolių) ataskaitoje pinigų srautasatskirainuo įmonės mokėjimų.

Pagal PBU 23/2011 16 punktą pinigų srautai ataskaitoje parodomi sugriuvusiai, kai jie apibūdina ne tiek organizacijos, kiek jos sandorio šalių veiklą ir (arba) kai kai kurių asmenų įplaukos nustato. atitinkamus mokėjimus kitiems asmenims.

Pavyzdžiui:

1. Lėšų gavimas ir išėmimas iš komiso agento ar agento, susijusio su jų komisinių ar tarpininkavimo paslaugų teikimu (išskyrus apmokėjimą už pačias paslaugas).

2. Netiesioginiai mokesčiai (PVM, akcizai), kaip dalis kvitų iš pirkėjų ir klientų, mokėjimų tiekėjams ir rangovams bei įmokų į Rusijos Federacijos biudžeto sistemą arba kompensacija iš jos;

3. Kvitai iš sandorio šalies už komunalinių mokesčių kompensavimą ir šių mokėjimų vykdymą nuomos ir kitais panašiais santykiais (pakartotinis atsiskaitymas \"komunalinis\").

4. Transporto paslaugų apmokėjimas gavus tokios pat sumos kompensaciją iš sandorio šalies (pervežimo išlaidų išrašymas).

PVM sumų atspindys ataskaitoje

Naujojo PBU 16 punktas skatina organizacijas rodyti PVM sumas \"sugriuvusias\". Tai reiškia, kad iš gautų mokėjimų sumų turime išskaičiuoti \"įeinančio\" PVM sumą, o iš sumokėtų sumų atimti \"išeinantį\" PVM. O sumokėtą PVM sumą į biudžetą nurodome kitose išlaidose.

Kadangi pačios pajamų ir išlaidų sumos \"atleidžiamos\" nuo PVM, į pajamas ir sąnaudas taip pat reikia atsižvelgti ir į šį mokestį. Tai daroma taip: iš \"išeinančio\" PVM sumos (to, kurią gavome iš pirkėjų), atimame į biudžetą sumokėtą PVM ir \"gaunamą\" PVM (tą, kurį išvardijome) . Jei rezultatas teigiamas, tai atsispindi kitose pajamose, jei neigiamas – kitose sąnaudose.

Tokia pildymo tvarka gali sukelti daug keblumų buhalteriui, jei organizacijoje spartus grynųjų pinigų srautas, skirtingi PVM tarifai, vykdomos eksporto ir PVM neapmokestinamos operacijos. Pildydamas ataskaitą jis nebegalės pasikliauti 50, 51, 52 sąskaitų analize, nes. nuo visų apyvartų reikia \”išsiimti\” PVM.

Organizacijos pinigų srautų ataskaitos rodikliai rodomi Rusijos rubliais.

Pinigų srautų užsienio valiuta suma konvertuojama į rublius pagal oficialų šios užsienio valiutos keitimo į rublį kursą, nustatytą Rusijos Federacijos centrinio banko mokėjimo atlikimo ar gavimo dieną.

Pastaba! Pildydami ataskaitą atsiminkite tai atskaitoma arba neigiamas rodikliai pateikiami ataskaitoje skliausteliuose(Finansų ministerijos 2010 m. liepos 2 d. įsakymas Nr. 66n \"Dėl organizacijos finansinės atskaitomybės formų\").

Eismo ataskaitos metrikagrynieji pinigai už ankstesnįlaikotarpį

Iš esmės, kadangi tokio tipo ataskaitas smulkioji įmonė rengia antrą kartą, turėsite užpildyti atitinkamas ankstesnės ataskaitos eilutes. Dideliam verslui, kuris anksčiau pildydavo tokias ataskaitas, yra šiek tiek lengviau. Tokių organizacijų buhalteriams teks tik šiek tiek pakoreguoti skaičius.

srautai iš dabartinių operacijų\“

Šiame skyriuje pateikiami rodikliai, apibūdinantys grynųjų pinigų, susijusių su pagrindine organizacijos veikla, įplaukas ir išteklius (įplaukos iš pirkėjų ir mokėjimai tiekėjams).

Taip pat šiame skyriuje yra:

1. Pajamos:

– nuoma, licencijos mokėjimai, autoriniai atlyginimai, komisiniai ir kiti panašūs mokėjimai;

- nuo palūkanų už pirkėjų (klientų) gautinas sąskaitas;

- iš finansinių investicijų perpardavimo;

– kiti (įskaitant teigiamą galutinį PVM likutį).

2. Mokėjimai:

- dėl darbuotojų atlyginimo;

- pajamų mokestis;

– palūkanos už skolinius įsipareigojimus (išskyrus palūkanas, įtrauktas į investicinio turto vertę);

– kiti (įskaitant neigiamą galutinį PVM likutį).

3. Einamųjų operacijų pinigų srautų likutis (įplaukos iš einamųjų operacijų atėmus mokėjimus už einamąsias operacijas).

Pajamos iš dabartinės veiklos

Pajamos – iš viso(4110 eilutė, langelis pažymėtas \"A\") – nurodo bendrą įplaukų iš einamųjų operacijų sumą (skaičiuojama kaip eilučių suma 4111 –4119 ).

Įskaitant:

nuo produkcijos, prekių, darbų ir paslaugų pardavimo(4111 eilutė, langelis pažymėtas \"B\") - nurodo pinigų ir ekvivalentų sumą, gautą į atsiskaitomąsias sąskaitas ir į organizacijos kasą (taip pat į pinigų ekvivalentų sąskaitas) už parduotas prekes, darbus, paslaugas (įskaitant komisinius ir atstovavimo mokesčius).

Šie kvitai atsispindi apskaitos registruose šių sąskaitų debete:

50 \"Kasininkas\";

51 \"Atsiskaitomosios sąskaitos\";

52 \"Valiutinės sąskaitos\";

- gauta kaip kompensacija už patirtas išlaidas (transportas, komunalinės paslaugos ir kt.).

nuomos mokesčiai, autoriniai atlyginimai, honorarai, komisiniai ir kt panašūs mokėjimai (4112 eilutė) - nurodoma pinigų ir ekvivalentų suma, gauta iš lizingo įmokų, autorinių atlyginimų, komisinių ir kitų panašių mokėjimų.

Šios įplaukos taip pat atsispindi 50, 51, 52, 58, 76 sąskaitų debete, atėmus sumas:

– netiesioginiai mokesčiai (iš kompensacijų sumų atimame PVM, išskyrus PVM, sumas ir įsipareigojimus, vykdytojus);

- gavo agentai, komisionieriai, tarpininkai dėl perdavimo įsipareigojimų vykdytojams, įgaliotiniams, tarpininkų klientams;

- gauta kaip kompensacija už patirtas komunalines ir kitas išlaidas.

Pastaba! Jeigu iš sumos atėmus minėtas sumas pajamos gavo neigiamą rezultatą, tada ši suma turi atsispindėti eilutėse4121 \”žaliavų, medžiagų, darbų, paslaugų tiekėjai (rangovai)\” ir/ar4129 \"kiti mokėjimai\".

iš finansinių investicijų perpardavimo(eilutė 4113 ) – nurodo pinigų ir ekvivalentų sumą, gautą už finansines investicijas, įsigytas siekiant jas perparduoti per trumpą laiką (dažniausiai per tris mėnesius).

kitas tiekimas(eilutė 4119 ) – nurodo kitų pajamų iš einamosios organizacijų veiklos sumą. Tokie kvitai gali būti:

– pelno iš valiutos pardavimo/pirkimo suma;

– teigiamas atsiskaitymų PVM balansas;

- kompensacijos dydis;

– gautinos palūkanos už pirkėjų (klientų) gautinas sąskaitas;

- pajamos iš kito turto pardavimo (išskyrus ilgalaikio turto pardavimą);

Šių įplaukų sumos parodomos pagal tuos pačius principus kaip ir pajamų iš pardavimo sumos eilutėje 4111 .

Netiesioginių mokesčių, kuriuos organizacija gauna iš biudžeto, sumos (pavyzdžiui, PVM grąžinimas) atsispindi šioje eilutėje \"sugriuvo\".

Einamosios sąskaitos mokėjimai

Mokėjimai – iš viso(4120 eilutė, langelis pažymėtas \"B\") - nurodo mokėjimų už einamąsias operacijas sumą (skaičiuojama kaip eilučių suma 4121-4129) . Linijiniai indikatoriai 4120 ir pagal linijas 4121-4129 yra nurodyti skliausteliuose.

Įskaitant:

žaliavų, medžiagų, darbų, paslaugų tiekėjams (rangovams).(eilutė 4121 , langelis pažymėtas \"G\") – nurodomas įmokų dydis tiekėjams ir rangovams už gautas prekes ir medžiagas, darbus ir paslaugas, susijusias su esama organizacijos veikla.

50 \"Kasininkas\";

51 \"Atsiskaitomosios sąskaitos\";

52 \"Valiutinės sąskaitos\";

58 \"Finansinės investicijos\" (su finansinėmis investicijomis susijusių pinigų ekvivalentų apskaita);

76 \"Atsiskaitymai su skirtingais skolininkais ir kreditoriais\" (kitų pinigų ekvivalentų apskaitos požiūriu);

ir yra atspindėti pinigų srautų ataskaitoje, atėmus šias sumas:

– netiesioginius mokesčius (sumokėtas PVM sumas, išskyrus PVM, atimame iš grąžinamų sumų ir PVM, susijusio su įsipareigojimais, užsakovais);

- agentų, komiso agentų, tarpininkų sumokėtos sumos, kurios turi būti pervestos atstovaujamajam, įgaliotiniams, tarpininkų klientams;

kompensuojamos išlaidos (transportas, komunalinės paslaugos ir kt.)

susijusių su darbuotojų darbo apmokėjimu(eilutė 4122 , langelis pažymėtas \"D\") - nurodo išmokų, susijusių su organizacijos darbuotojų darbo apmokėjimu ir (įskaitant išmokas organizacijų darbuotojams trečiųjų asmenų naudai), dydį.

Šie mokėjimai atsispindi šių sąskaitų paskolos apskaitos registruose:

50 \"Kasininkas\";

51 \"Atsiskaitomosios sąskaitos\";

52 \"Valiutinės sąskaitos\";

58 \"Finansinės investicijos\" (su finansinėmis investicijomis susijusių pinigų ekvivalentų apskaita);

76 \"Atsiskaitymai su skirtingais skolininkais ir kreditoriais\" (kitų pinigų ekvivalentų apskaitos požiūriu);

delspinigių už skolinius įsipareigojimus(eilutė 4123 ) - nurodo mokėjimų, susijusių su skolinių įsipareigojimų palūkanų mokėjimu, sumą, išskyrus į investicinio turto vertę įtrauktas palūkanas.

pajamų mokestis(eilutė 4124, langelis pažymėtas "E") - nurodo įmokų, susijusių su pelno mokesčio mokėjimu, įskaitant avansinius mokesčius, sumą (eilutės 4125-4128 ) - nurodomi papildomų eilučių pavadinimai ir šiuos pavadinimus atitinkančios mokėjimų sumos.

Papildomose eilutėse buhalteris, atsižvelgdamas į reikšmingumo lygį, gali atspindėti mokėjimus už einamąją veiklą, į kuriuos neatsižvelgiama į kitų eilučių mokėjimų sumas.

Tokie mokėjimai gali būti mokėjimai, kurių negalima vienareikšmiškai klasifikuoti.

Šių įmokų sumos atspindimos pagal tuos pačius principus, kaip ir atsiskaitymų tiekėjams ir rangovams už gautas prekes ir medžiagas, darbus ir paslaugas, susijusias su eiline organizacijos veikla eilutėje, sumos. 4121 .

kiti mokėjimai(eilutė 4129, langelis pažymėtas \"F\") – nurodoma kitų mokėjimų, susijusių su eiline organizacijų veikla, suma. Šie mokėjimai gali būti:

– valiutos pardavimo/pirkimo nuostolių suma;

– nuostolių suma, gauta keičiant pinigų ekvivalentus;

– neigiamas atsiskaitymų balansas (skola biudžetui) už PVM;

- organizacijos sumokėtos baudos, baudos ir sankcijos pagal sutartis su sandorio šalimis;

– banko išlaidos;

- išlaidos, nesusijusios su ankstesnėmis pastraipomis.

Kitų mokėjimų sumos atspindimos pagal tuos pačius principus, kaip ir atsiskaitymų tiekėjams ir rangovams už gautas prekes ir medžiagas, darbus ir paslaugas, susijusias su dabartine organizacijos veikla eilutėje, sumos. 4121 .

Netiesioginių mokesčių, kuriuos organizacija sumoka į biudžetą (pvz., PVM) sumos, rodomos šioje eilutėje \”sugriuvo\”.

(eilutė 4100 ) – nurodo skirtumą tarp įplaukų iš einamųjų operacijų ir mokėjimų už einamąsias operacijas.

Linija 4100 (langelis pažymėtas \"Z\") = 4110 eilutė (ląstelė pažymėta \"A\")- linija 4120 (ląstelė pažymėta \"B\").

Jei rezultatas yra neigiamas, jis nurodomas skliausteliuose. Gauti neigiamą rezultatą yra normalu. Juk tai rodo, kad einamaisiais metais išleidote daugiau pinigų nei gavote. Svarbiausia, kad Jūsų grynųjų pinigų likutis nebūtų neigiamas (jis nurodytas trečiame ataskaitos puslapyje). Mūsų pavyzdyje taip nutinka 2012 m. (ląstelė, pažymėta \"A\" = 1567, langelis pažymėta \"B\" = 1865). Paskutinis langelis su etikete \"Z\" pasirodė neigiamas – minus 298.

Užpildydami skyrių „Pinigaiinvesticijų srautaioperacijos\“

Šiame skyriuje organizacijos atspindi pinigų srautus, susijusius su investicine veikla – ilgalaikio turto įsigijimu, sukūrimu ar perleidimu. Šią skiltį vargu ar užpildys smulkaus verslo atstovai, tačiau apie kai kuriuos niuansus dar pakalbėsime.

Jo apskaičiavimo procedūra yra tokia pati kaip \"einamųjų operacijų pinigų srautai\".

Investicinių operacijų pinigų srautų pavyzdžiai:

- mokėjimai tiekėjams (rangovams) ir organizacijos darbuotojams, susijusiems su ilgalaikio turto įsigijimu, kūrimu, modernizavimu, rekonstrukcija ir paruošimu naudoti, įskaitant mokslinių tyrimų, plėtros ir technologinių darbų išlaidas;

– palūkanų mokėjimas už skolinius įsipareigojimus, įtrauktus į investicinio turto vertę pagal PBU 15/2008;

– pajamos iš ilgalaikio turto pardavimo;

- mokėjimai, susiję su kitų organizacijų akcijų (dalelių) įsigijimu, išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

- pajamos, gautos pardavus kitų organizacijų akcijas (dalyvavimo dalis), išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

– paskolų suteikimas kitiems asmenims;

– kitiems asmenims suteiktų paskolų grąžinimas;

– mokėjimai, susiję su skolos vertybinių popierių įsigijimu (teisės reikalauti lėšų iš kitų asmenų), išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

- pajamos, gautos pardavus skolos vertybinius popierius (teisės reikalauti lėšų iš kitų asmenų), išskyrus finansines investicijas, įsigytas siekiant perparduoti per trumpą laiką;

– dividendai ir panašios įplaukos iš dalyvavimo kitų organizacijų akcijoje;

– palūkanų pajamos už skolines finansines investicijas, išskyrus tas, kurios įsigytos siekiant perparduoti per trumpą laiką.

Užpildydami skyrių „Pinigaisrautai iš finansinių operacijų\“

Šiame skyriuje pateikiamos pinigų srautų sumos, susijusios su finansavimo pritraukimu skolos arba nuosavybės pagrindu.

Tokios operacijos apima struktūros ir masto pokyčius:

- organizacijos kapitalas;

- organizacijos skolintos lėšos.

Pinigų srautų iš finansinių operacijų pavyzdžiai:

- savininkų (dalyvių) piniginiai įnašai, pajamos iš akcijų emisijos, dalyvavimo dalių padidinimas;

– mokėjimai savininkams (dalyviams), susiję su organizacijos akcijų (dalyvinių interesų) išpirkimu iš jų arba jų pasitraukimu iš narystės;

– dividendų ir kitų išmokų mokėjimas už pelno paskirstymą savininkų (dalyvių) naudai;

– pajamos iš obligacijų, vekselių ir kitų skolos vertybinių popierių išleidimo;

– mokėjimai, susiję su vekselių ir kitų skolos vertybinių popierių išpirkimu (išpirkimu);

– kreditų ir paskolų gavimas iš kitų asmenų;

– iš kitų asmenų gautų kreditų ir paskolų grąžinimas.

rezultatus

Ataskaitinio laikotarpio pinigų srautų balansas(eilutė 4400 , langelis pažymėtas \"L\") – nurodo sumą, gautą pridedant:

Einamosios veiklos pinigų srautų balansas(eilutė 4100, langelis pažymėtas "Z");

Investicinių operacijų pinigų srautų balansas(eilutė 4200, langelis pažymėtas \"AND\");

Pinigų srautų iš finansinių operacijų balansas(eilutė 4300, langelis pažymėtas "K");

Linija 4400 = Styga 4100 + Styga 4200 + Styga 4300 .

Jei rezultatas yra neigiamas, jis nurodomas skliausteliuose.

Mūsų pavyzdyje 2012 metais jis yra neigiamas (-298), o 2011 metais – teigiamas (434).

Pinigų ir pinigų ekvivalentų likutis ataskaitinio laikotarpio pradžioje(eilutė 4450 ) - nurodo pinigų ir pinigų ekvivalentų likučio sumą metų pradžioje. Šis rodiklis turėtų būti susietas su balanso eilutės rodikliu 1250 „Pinigai ir pinigų ekvivalentai“ metų pradžioje. Jeigu šios sumos nėra lygios, tuomet reikia iššifruoti ir paaiškinti atsiradusius nukrypimus.

Pinigų ir pinigų ekvivalentų likutis ataskaitinio laikotarpio pabaigoje (4500 eilutė) - nurodo pinigų ir pinigų ekvivalentų likučio sumą metų pabaigoje.

Šis rodiklis turėtų būti susietas su balanso eilutės rodikliu 1250 „Pinigai ir pinigų ekvivalentai“ metų pabaigoje. Jeigu šios sumos nėra lygios, tuomet reikia iššifruoti ir paaiškinti atsiradusius nukrypimus.

Užsienio valiutos kurso pokyčių įtakos dydis rublio atžvilgiu(eilutė 4490 ) – nurodo \"griuvo\" bendrą valiutų kursų skirtumų sumą, susidariusią konvertuojant lėšas užsienio valiuta ir jų ekvivalentus į rublius.

Mūsų pavyzdyje eilutės \"L\" reikšmė yra lygi eilutės \"Z\" reikšmei, nes neturėjome jokių investicijų ir finansinių sandorių. Toliau nurodome grynųjų pinigų likučius metų pradžioje ir pabaigoje bei patikriname kontrolės koeficientus. Grynųjų pinigų likutis eilutėje \"M\" 2012 m. pradžioje yra lygus lėšų likučiui 2011 m. pabaigoje, tai yra 2011 m. stulpelio eilutės \"H\" vertei. O lėšų likutis 2011 m. pradžioje nurodomas atitinkamame stulpelyje eilutėje \"M\". Mūsų pavyzdyje tai yra 24.

Lėšų likutis 2012 m. pabaigoje nurodytas atitinkamo stulpelio eilutėje \"H\".

Dabar patikriname valdymo koeficientus. Likutis metų pradžioje + pinigų srautų likutis (pliusas arba minusas) = pinigų likutis metų pabaigoje.

Pasirodo, reikšmė eilutėje \”M\” ir reikšmė eilutėje \”L\” turi būti lygi reikšmei atitinkamo stulpelio eilutėje \”H\”.

Ir jie, savo ruožtu, turi atitikti eilutę „grynieji pinigai“ balanse. Jei šie kontrolės koeficientai yra įvykdyti, mes teisingai užpildėme ataskaitą. Jį galima perduoti.

Norint užpildyti ataskaitą, patariame iš apskaitos programos atsispausdinti 50, 51 ir 52 sąskaitų analizę – juk būtent iš čia \"tempiami\" skaičiai. Šios sąskaitos atspindi pinigų srautus. Ir išanalizavę šias sąskaitas galite pamatyti, kur nukeliavo pinigai. Tiesą sakant, ši forma yra apie tai. Žinoma, tai nėra lengva. Todėl straipsnyje yra daug sąvokų, kurios jums gali būti nežinomos. Tačiau pabandykite suprasti: kai suprasite formos struktūrą ir jos pildymo tvarką, ji jums neatrodys labai sudėtinga. Aš tikiu tavimi!

Pinigų srautų ataskaita (forma Nr. 4). Pildymo instrukcijos, taisyklės ir tvarka

Pinigų srautų ataskaitoje turi būti pateikta informacija apie pinigų srautus (įplaukas, pinigų kryptį), atsižvelgiant į pinigų likučius ataskaitinio laikotarpio pradžioje ir pabaigoje, dabartinės veiklos, investicinės ir finansinės veiklos kontekste.

Informacija apie organizacijos pinigų srautus, įrašytus į atitinkamas grynųjų pinigų sąskaitas, esančias organizacijos kasoje, atsiskaitymo, valiutinės specialiosiose sąskaitose, nuo metų pradžios atspindima kaupimo principu ir pateikiama Rusijos Federacijos valiuta.

Esant lėšų užsienio valiuta prieinamumui (judėjimui), pirmiausia atliekamas kiekvienos rūšies apskaičiavimas užsienio valiuta. Po to kiekvieno skaičiavimo duomenys, sudaryti užsienio valiuta, perskaičiuojami pagal Rusijos Federacijos centrinio banko kursą finansinės atskaitomybės sudarymo dieną. Atskiriems skaičiavimams gauti duomenys apibendrinami pildant atitinkamus ataskaitos rodiklius.

Rengiant pinigų srautų ataskaitos duomenis reikia nepamiršti šių dalykų.

Einamoji veikla – tai organizacijos veikla, kurios pagrindinis tikslas yra pelnas arba kurios nesiekia pelno pagal veiklos dalyką ir tikslus, tai yra su pramonės gaminių gamyba, veiklos vykdymu. statybos darbai, žemės ūkis, prekių pardavimas, viešųjų paslaugų teikimas.maistas, žemės ūkio produktų derliaus nuėmimas, turto nuoma ir kt.

Investicinė veikla – tai organizacijos veikla, susijusi su organizacijos kapitalo investicijomis, susijusiomis su žemės sklypų, pastatų ir kito nekilnojamojo turto, įrenginių, nematerialiojo ir kito ilgalaikio turto įsigijimu, taip pat jų pardavimu; su ilgalaikių finansinių investicijų į kitas organizacijas įgyvendinimu, obligacijų ir kitų ilgalaikių vertybinių popierių išleidimu ir kt.

Finansinė veikla – tai organizacijos veikla, susijusi su trumpalaikių finansinių investicijų įgyvendinimu, obligacijų ir kitų trumpalaikių vertybinių popierių išleidimu, disponavimu anksčiau įsigytomis akcijomis, obligacijomis ir pan., iki 12 mėnesių.

Pateikiant duomenis apie pinigų srautus einamosios, investicinės ir finansinės veiklos kontekste, kiekvienoje nurodytoje veiklos dalyje turi būti pateiktas suskirstymas, atskleidžiantis faktinį pinigų gavimą pardavus prekes, gaminius, darbus, paslaugas, pardavus fiksuotas turtas ir kitas turtas, avansų gavimas, biudžeto lėšos ir kito tikslinio finansavimo lėšos, kreditai, paskolos, dividendai, palūkanos už finansines investicijas ir kitos įplaukos; lėšų kryptis apmokėti už prekes, gaminius, darbus, paslaugas, už darbo užmokestį, išskaitymus į valstybės nebiudžetinius fondus, avansams išrašyti, finansinėms investicijoms, dividendams išmokėti, palūkanoms už vertybinius popierius, atsiskaitymui su biudžeto, gautų kreditų ir paskolų palūkanoms ir kitiems mokėjimams bei pervedimams mokėti.

Ūkio subjektai turėtų nepamiršti, kad suskirstyme atskirai turėtų būti atskleisti pinigų srautai, susiję su palūkanų ir dividendų mokėjimu (gavimu), taip pat ypatingų aplinkybių rezultatai. Pinigų srautų duomenys, susiję su pajamų mokesčiu ir kitais panašiais privalomais mokėjimais, turėtų būti pateikiami atskirai kaip dabartinės veiklos duomenų dalis, nebent jie gali būti konkrečiai susieti su investicine ar finansine veikla.

Kai lėšos iš užsienio valiutos pardavimo (įskaitant privalomą pardavimą) gaunamos į sąskaitas kredito įstaigose arba į organizacijos kasą, atitinkamos sumos einamosiose veiklos duomenyse parodomos kaip grynųjų pinigų įplaukos iš ilgalaikio turto pardavimo ir kitas turtas. Tuo pačiu metu parduotos užsienio valiutos kiekis įtraukiamas į duomenis, apibūdinančius lėšų einamajai veiklai išlaidas atitinkama išlaidų kryptimi.

Įsigijus užsienio valiutą, pervestos lėšos įtraukiamos į duomenis apie einamąją veiklą atitinkama kryptimi. Įsigytos užsienio valiutos gavimas taip pat parodomas einamojoje veikloje atskirai arba kaip kitų įplaukų dalis (išskyrus pardavus ilgalaikį turtą ir kitą turtą).

Kurdamos ir priimdamos pinigų srautų ataskaitos formą, organizacijos kaip pavyzdį gali naudoti formą, pateiktą 2000 m. sausio 13 d. Rusijos Federacijos finansų ministerijos įsakymo N 4n „Dėl organizacijų apskaitos ataskaitų formų“ priede. .

Organizacijos, rengdamos ir priimdamos pinigų srautų ataskaitos formą, turi teisę kaip apibrėžiamuosius rodiklius laikyti veiklos sritis: einamuosius, investicijų, finansinius, o ne pinigų srautus, kaip siūloma 4 pavyzdinėje formoje.

Organizacijos turėtų atsižvelgti į tai, kad pinigų srautų ataskaitoje kaip orientaciniai duomenys turėtų būti pateikti apie ataskaitinio laikotarpio grynųjų pinigų įplaukas (išskyrus grynųjų pinigų įplaukas iš kredito įstaigos į organizacijos kasą) kartu su paskirstymu, įskaitant atsiskaitymus su juridiniais asmenimis ir atsiskaitymai su asmenimis, taip pat duomenų apie lėšų gavimą grynaisiais paskirstymas naudojant kasos aparatus arba griežtas ataskaitų formas (tai yra kvitų, kvitų, bilietų, kuponų, pašto ženklų ir kitų čekiams prilygintų išdavimo tvarka). galiojančia tvarka patvirtintų formų griežtos atskaitomybės dokumentų).

Jeigu organizacija atitinkamuose priimtos pinigų srautų ataskaitos formos skyriuose neatskiria duomenų apie organizacijos kredito įstaigai pervestas ar į organizacijos kasą gautas pinigų sumas nuo kredito įstaigos, tai šie duomenys turėtų būti nurodyta pinigų srautų ataskaitos nuorodoje.

Pinigų srautų ataskaitoje pateikiami duomenys, tiesiogiai išplaukiantys iš įrašų grynųjų pinigų sąskaitose.