Įmonės turto sudėtis yra gana įvairi. Ją lemia įmonės turinys, šakos ypatumai (specifika), ūkinės veiklos apimtis.

Įmonės nuosavybės objektai turi vertės išraišką ir vadinami ekonominiu turtu.

Bet kurios įmonės ekonominis turtas (turtas), siekiant tinkamai jį atspindėti apskaitoje, grupuojamas pagal du kriterijus: pagal rūšį ir vietą, pagal formavimo šaltinius ir paskirtį.

Pagal tipą ir vietą lėšos skirstomos į septynias grupes.

ilgalaikis turtas- tai turto dalis, naudojama kaip darbo priemonė gaminant produkciją, atliekant darbus ar teikiant paslaugas arba organizacijai valdyti ilgiau kaip 12 mėnesių arba įprastą veiklos ciklą, jei jis viršija 12 mėnesių. Pagal Rusijos apskaitos ir atskaitomybės reglamentą ilgalaikiam turtui priskiriami: daiktai, kurie tarnauja ilgiau nei metus, neatsižvelgiant į jų vertę; daiktai, kurių vertė įsigijimo dieną yra didesnė kaip šimtas minimalios mėnesinės algos už vienetą, neatsižvelgiant į jų naudingo tarnavimo laiką.

Ilgalaikiam turtui priskiriami: pastatai, statiniai, įranga, kompiuteriai, transporto priemonės, buitinė technika, įrankiai ir kt.

Ilgalaikio turto ypatumas yra tas, kad jis dalyvauja ne viename, o keliuose kapitalo ciklus, eksploatacijos procese palaipsniui susidėvi ir savo vertę perkelia į gatavą gaminį dalimis. Taigi ilgalaikio turto savikaina atsiperka palaipsniui: jo vertės dalis, kuri kas mėnesį įskaičiuojama į įmonės sąnaudų sumą, nustatoma iš standartinių jo naudingo tarnavimo terminų. Ilgalaikio turto vertės transformavimo į įmonės sąnaudas procesas per standartinį jo naudojimo laikotarpį vadinamas nusidėvėjimu.

Nematerialusis turtas - tai lėšos, kurios neturi matomos materialinės formos, tačiau savo savininkui gali atnešti ir tiesioginių pajamų, ir sudaryti būtinas sąlygas joms išgauti.

Ilgą laiką (daugiau nei vienerius metus) ekonominėje kapitalo apyvartoje naudojamas nematerialusis turtas apima teises, kylančias iš:

iš patentų išradimams, pramoniniam dizainui, atrankos pasiekimams, iš naudingų modelių sertifikatų, prekių ženklų, prekių ženklų, know-how;

teisės naudotis žemės sklypais, gamtos ištekliai ir organizacinės išlaidos kuriant įmonę.

Nematerialiojo turto savikaina, kaip ir ilgalaikio turto savikaina, atlyginama tolygiai, kas mėnesį nudėvėjus jo vertę pagal pačios įmonės nustatytą naudingo tarnavimo laiką. Jei neįmanoma nustatyti nematerialiojo turto naudingo tarnavimo laiko, tada jo vertės perleidimo normos nustatomos remiantis dešimčia metų (bet ne ilgiau kaip įmonės tarnavimo laikas).

Inventorius ir buities reikmenys, kaip ir ilgalaikis turtas, nepraranda pirminės formos, gali dalyvauti keliuose ūkinio turto ciklus. Medžiagų gamyboje inventorius yra darbo priemonė. Tačiau, palyginti su ilgalaikiu turtu, inventorius yra mažesnės vertės daiktas, kurį reikia gana greitai pakeisti. Todėl siekiant palengvinti apskaitą ir kontrolę, jos įtraukiamos į apyvartinį kapitalą. Inventorius ir namų apyvokos daiktai apima:

daiktai, kurių tarnavimo laikas iki vienerių metų, neatsižvelgiant į jų vertę;

daiktų, kurių vienetas yra ne didesnis kaip šimtas minimalios mėnesinės algos, neatsižvelgiant į jų naudingo tarnavimo laiką.

apyvartinis kapitalas skiriasi nuo ilgalaikio turto (ilgalaikio turto, nematerialiojo turto) tuo, kad artimiausiu metu (per vienerius metus arba veiklos ciklą) gali būti paversti pinigais arba pilnai panaudoti. Jie dalyvauja vienoje kapitalo apyvartoje, jų vertė iš karto perkeliama į gatavą produktą ir visiškai nurašoma į įmonės išlaidas. Apyvartinis kapitalas yra padalintas į dvi dalis:

darbo objektai (žaliavos, medžiagos, kuras ir kt.), kurie praranda arba keičia savo natūralią formą, yra visiškai sunaudojami per vieną gamybos ciklą ir visiškai perkelia savo vertę gaminiams.

pagamintos prekės ir perparduoti skirtos prekės

grynieji pinigai - tai pinigų suma banko sąskaitose (atsiskaitymas, valiuta, specialiosios ir kt.), pinigų pervedimai, grynieji pinigai įmonės kasoje.

Finansinis turtas - tai investicijos (investicijos) į kitas įmones: lėšos bankų depozitinėse sąskaitose; įsigytus kitų įmonių vertybinius popierius (akcijas, obligacijas, sertifikatus ir kt.) laikotarpiui iki vienerių metų ir kitokį laisvų pinigų išdėstymą, siekiant gauti pajamų palūkanų, dividendų ar vertės skirtumo pavidalu. vertybinius popierius juos perpardavus.

Lėšos atsiskaitymuose - gautinos sumos, tai yra skolos įmonei už prekes ir paslaugas, gaminius, išduotus avansus, mokėtinas sumas atskaitingiems asmenims ir kt.

Ekonominis skaičiavimas kaip valdymo būdas apima ekonominių lėšų gavimą, jų paskirtį ir panaudojimą. Nukrypimas nuo standartų, lėšų panaudojimas ne tiems tikslams, kuriems jos numatytos, iš anksto nulemia ūkinės veiklos nesėkmes. Į apskaitos objektų skaičių įtraukiami ir švietimo šaltiniai bei ūkinių fondų pajamos.

Oskolintos lėšos - tai sąlyginis apskaitos objektas, kuris lemia dėl vienokių ar kitokių priežasčių iš ūkinės apyvartos išimto ūkinio turto kiekį. Jie nedalyvauja ūkinėje veikloje, tačiau dėl vienokių ar kitokių informacinio ar kontrolinio pobūdžio priežasčių atsispindi apskaitos sistemoje. Tai apima mokėjimus biudžetui ir kitoms organizacijoms pelno sąskaita, pelno panaudojimą lėšoms formuoti, kitas dabartinio pelno panaudojimo sritis, taip pat įmonės praradimą kaip galutinį finansinį rezultatą.

Pagal formavimosi šaltinius ir paskirtįįmonės ekonominės priemonės skirstomos į dvi grupes: nuosavų lėšų (nuosavo kapitalo) šaltiniai; skolintų lėšų (įsipareigojimų) šaltiniai

Šaltiniai savoįmonės priemonės yra: įstatinis, papildomas ir rezervinis kapitalas, nepaskirstytasis pelnas, specialiosios lėšos. Tikslinio rezervo lėšos taip pat prilyginamos nuosavų lėšų šaltiniams.

adresuįstatinis kapitalas reiškia pradinį įmonės įstatinį kapitalą, kuris pagal steigimo dokumentus įmonės įregistravimo metu yra suformuotas steigėjų lėšomis jų įnašais (pinigine išraiška). Įstatinio kapitalo formavimas priklauso nuo įmonės organizacinės ir teisinės formos bei nuosavybės formos.

dpapildomo kapitalo susidaro dėl ilgalaikio turto perkainojimo kaip jo vertės padidėjimo suma. Akcinėse bendrovėse akcijų pardavimo ir nominalios vertės skirtumo suma įskaitoma į papildomą kapitalą, kai jos parduodamos už nominalią vertę didesnę kainą. Papildomam kapitalui priskiriamas iš kitų asmenų neatlygintinai įmonės gautas turtas.

Rrezervinis kapitalas sukurta pagal teisės aktus ir steigimo dokumentus atskaitymų iš pelno sąskaita ir skirta galimiems įmonės nuostoliams padengti, nesant kitų kompensavimo šaltinių.

Okainų rezervai– tai iš grynojo pelno suformuoti rezervai vertybinių popierių nuvertėjimui (pavyzdžiui, nupirko akcijas, jų kaina krito; kad nebankrutuotų, naudoja rezervą).

Specialiosios paskirties finansavimas – patronuojančios įmonės savo struktūriniams padaliniams, dukterinėms įmonėms konkretiems tikslams skirtų lėšų.

Specialios lėšos, rezervai, nepaskirstytas pelnas didina įmonės nuosavus šaltinius (nuosavas kapitalas).

Pžuvis parodo skirtumą tarp įmonės pajamų ir sąnaudų ir parodo įmonės nuosavą kapitalą, susidarantį dėl einamosios efektyvios veiklos. Dalis pelno pervedama į biudžetą pajamų mokesčio pavidalu, dalis skiriama dividendams investuotojams-savininkams išmokėti, specialių kaupimo, vartojimo ir rezervų fondų formavimui, dalis gali likti nepaskirstyta.

Pasiskolinti šaltiniai(įsipareigojimai) yra išoriniai įmonės išteklių šaltiniai, jie dažniausiai vadinami skolintojais. Įsipareigojimai gali būti trumpalaikiai arba ilgalaikiai. Trumpalaikiai įsipareigojimai – tai įsipareigojimai, kurių mokėjimo terminas yra per vienerius metus, o ilgalaikiai – tie, kurių terminas yra ilgesnis nei vieneri metai. Terminas „skolinis kapitalas“ gali būti vartojamas apibūdinant ilgalaikius įsipareigojimus.

Trumpalaikiai įsipareigojimai apima: trumpalaikes banko paskolas; trumpalaikės paskolos trečiosioms šalims; mokėtinos sąskaitos už atsiskaitymus su įmonės darbuotojais, tiekėjais, finansų institucijomis, socialinio draudimo ir draudimo fondais, kitomis įmonėmis ir asmenimis.

Kreditorius yra juridinis arba fizinis asmuo, kuriam įmonė turi mokėtinų įsipareigojimų (skolų).

Skoliniai įsipareigojimai apima: ilgalaikes banko paskolas; kreditoriams, tiekėjams išrašytos ilgalaikės sąskaitos už gautas prekes - materialines vertybes; kitos skolos paskolos.

Visas ekonominis turtas, kurį įmonė jau turi arba ketina įsigyti, buvo arba gali būti gautas iš bet kokių šaltinių, nuosavų ar skolintų lėšų, pavyzdžiui, banko paskolų. Todėl pagal tai, kokie yra ūkinių lėšų gavimo šaltiniai, jos skirstomos į nuosavas ir pritraukiamas, t.y. pasiskolintas (1.7 pav.). Analogiškai su ekonominėmis priemonėmis, kurios vadinamos turtu, šių fondų susidarymo šaltiniai vadinami įsipareigojimais.

KAM nuosavų šaltinių ekonominio turto formavimas apima visų rūšių kapitalą, pelną ir rezervus.

Įmonėje gali būti formuojamas trijų rūšių kapitalas: įstatinis, rezervinis ir papildomas.

Įstatinis kapitalas yra privalomas visoms įmonėms. Jis formuojamas steigėjų, kuriančių šią įmonę, įnašų sąskaita, o biudžetinėms organizacijoms - iš biudžeto skirtų lėšų. Steigėjų įnašai gali būti atliekami ne tik pinigais, bet ir bet kokiu turtu. Įstatinis kapitalas yra įmonės pradinis kapitalas.

Rezervinis kapitalas dažniausiai gaunamas iš pačios įmonės pelno. Tai savotiškas įmonės rezervas ir reikalingas įvairioms nenumatytoms aplinkybėms, pavyzdžiui, nuostoliams dėl nelaimingų atsitikimų, stichinių nelaimių ir pan.

Papildomas kapitalas susidaro dėl įmonės turto vertės padidėjimo vykdant veiklą, nesusijusią su gamybine veikla. Papildomos kapitalo lėšos naudojamos įstatiniam kapitalui didinti arba gali būti nukreipiamos į atsiskaitymus su steigėjais.

Ryžiai. 1.7. Ūkinio turto formavimo šaltinių sudėtis

Pelnas- pagrindinis įmonės nuosavų ekonominių priemonių formavimo šaltinis. Pelnas, kuris lieka įmonės dispozicijoje sumokėjus mokesčius, yra nukreipiamas ūkinio turto papildymui, gamybos plėtrai, atsiskaitymui su steigėjais ir kitiems tikslams.

rezervai sukuriami įmonėje pelno sąskaita arba sąnaudas įtraukiant į gatavos produkcijos savikainą. Atsargos skirtos nuostoliams padengti, pavyzdžiui, vertybinių popierių nuvertėjimo atveju, taip pat ilgalaikiam turtui remontuoti ir pan.

Pasiskolintas arba, kaip jie dar vadinami, susijusių šaltiniųūkinis turtas – tai pirmiausia bankų įmonei suteiktos trumpalaikės ir ilgalaikės paskolos arba iš juridinių asmenų gautos paskolos, taip pat įmonės įsipareigojimai kitoms organizacijoms ar asmenims, pavyzdžiui, tiekėjams, biudžetas, įmonės darbuotojai ir kt.

Įmonės ekonominis turtas klasifikuojamas:

1) pagal sudėtį ir vietą;

2) funkcinis dalyvavimas gamybos procese;

3) pagal ugdymo šaltinius.

Visos priemonės, kurios yra apčiuopiamos formos arba identifikuojamos, plius gautinos sumos skola yra įmonės ekonominės priemonės (ar turtas). Iš požiūrio taško sudėtis ir išdėstymas verslo turtas skirstomas į nesiderėtina Ir galima derėtis.

KAM ilgalaikis turtas apima: ilgalaikį turtą, nematerialųjį turtą, ilgalaikes finansines investicijas ir kitą ilgalaikį turtą. Visas ilgalaikis turtas dalyvauti gamybos procese kelis gamybos ciklus (daugiau nei metus), nekeičia savo materialinės formos.

ilgalaikis turtas- tai materialus turtas, natūra veikiantis gamybos procese ilgiau nei vienerius metus ir kurio vertė didesnė nei 6000 UAH. Šios lėšos pakartotinai įtraukiamos į gamybos procesą, nekeičiant materialinės formos ir per amortizaciją perkelia savo vertę pagamintai produkcijai.

Nematerialusis turtas- tai turtas, kuris neturi materialios formos, bet yra skirtas naudoti gamybiniais tikslais ilgiau nei 1 metus (kompiuterinė programa Windows-98 formos neturi, tačiau licencijuotas diskas turi vertę ir programa gali būti identifikuoti; nuosavybė; teisė kurti naudingas fosilijas, išradimus).

Ilgalaikės finansinės investicijos- yra įmonės finansinė investicija į kitų įmonių vertybinius popierius, siekiant padidinti nuosavą kapitalą, ilgesniam nei 1 metų laikotarpiui.

Trumpalaikis turtas (turtas)- tai įmonės ekonominės priemonės, visiškai sunaudojamos per gamybos ciklą, keičiant savo materialinę formą ir visiškai perduodant jų vertę gaminamai produkcijai. Jie apima:

1. Gamybiniai rezervai: žaliavos, medžiagos, kuras, atsarginės dalys + nebaigta gamyba + gatava produkcija, kuri yra sandėlyje ir skirta parduoti.

1. Įmonės grynieji pinigai.

1. Trumpalaikės finansinės investicijos.

1. Gautinos sumos.

klasifikacija funkcinis dalyvavimas gamybos procese padalina įmonės turtą į gamyba(dalyvauti gamybos procese) ir neproduktyvus(tarnauti socialinei sferai).

Švietimo šaltinių klasifikacijaūkinis turtas (ar įsipareigojimai) paskirsto šaltinius nuosavų lėšų Ir pritrauktų ar skolintų lėšų šaltiniai.

KAM nuosavybės arba nuosavi šaltiniai:

1. Įstatinis kapitalas(savininkų iš pradžių investuotų lėšų suma, užtikrinanti įstatyme numatytą įmonės veiklą);

2. Papildomas kapitalas- kapitalas, kuris susidaro įmonės veiklos metu dėl turto perkainojimo, įmonės akcijų pardavimo virš nominalios vertės ir pan.;

3. Rezervinis kapitalas- tai įmonės kapitalas, kuriamas kaip draudimo kapitalas, pirmiausia skirtas nuostoliams kompensuoti, taip pat tam tikroms išmokoms investuotojams ir kreditoriams užtikrinti tais atvejais, kai neužtenka einamuoju laikotarpiu gauto pelno;

4. nepaskirstytasis pelnas- įmonės grynojo pelno suma, likusi po apmokestinimo iki jos paskirstymo savininkų sprendimu;

5. Specialiosios paskirties finansavimas- tai lėšos, kurias įmonė gauna tam tikroms priemonėms, programoms ir projektams finansuoti, taip pat planuojamiems nuostoliams, atsirandantiems palaikant reguliuojamas kainas tinkamame lygyje, padengti ir išlaidoms, kurios dėl tam tikrų priežasčių neturėtų būti kompensuojamos. padengti iš savo šaltinių.

Į skolintų lėšų šaltiniusįmonės yra ilgalaikiai ir trumpalaikiai įsipareigojimai.

KAM ilgalaikiai įsipareigojimai susieti:

1. Ilgalaikės banko paskolos- tai įmonės įsiskolinimas bankams už gautas paskolas, kurių grąžinimo terminas neįeina į ataskaitinį laikotarpį.

Pagal išsilavinimo šaltinius ir paskirtį ūkinis turtas skirstomas į dvi grupes. Jie yra atsakomybė organizacijos ir klasifikuojamos pagal sudėtį:

ü nuosavos lėšos;

ü pritrauktų (pasiskolintų) lėšų.

I) NUOSAVI IŠTEKLIAI:

1) Įstatinis kapitalas suformuotas steigiant organizaciją organizacijos steigėjų (dalyvių) įnašų lėšomis, balas 80 .

2) Rezervinis kapitalas yra sukurtas nepaskirstytojo pelno atskaitymų sąskaita ir yra skirtas padengti organizacijos ataskaitinių metų nuostolius; akcinės bendrovės obligacijų išpirkimas, 82 sąskaita .

3) Papildomas kapitalas susidaro dėl perkainojimo nustatyto ilgalaikio turto vertės padidėjimo; suma, skirtumas tarp akcijų pardavimo kainos ir nominalios vertės, gautos formuojant akcinės bendrovės įstatinį kapitalą, 83 sąskaita.

4) nepaskirstytasis pelnas (nepadengtas nuostolis), 84 sąskaita .

5) Specialiosios paskirties finansavimas - lėšos, skirtos tikslinei veiklai įgyvendinti; lėšos, gautos iš kitų organizacijų ir asmenų, biudžeto lėšos ir kt. 86 sąskaita .

6) Pelnas ir nuostoliai - galutinis finansinis organizacijos veiklos rezultatas ataskaitiniais metais, tai yra jų įprastinės veiklos finansinių rezultatų, kitų pajamų ir išlaidų, įskaitant neeilines, suma. balas 99 .

II) LĖŠŲ PRIĖMĖS (NUOBUVO)

1) Atsiskaitymai už trumpalaikes paskolas ir paskolas - organizacijos gautų trumpalaikių (ne ilgesniam kaip 12 mėnesių) kreditų ir paskolų suma.

2) Atsiskaitymai už ilgalaikius kreditus ir paskolas - organizacijos gautų ilgalaikių (ilgesniam nei 12 mėnesių laikotarpiui) kreditų ir paskolų suma.

Mokėtinos sąskaitos- yra šios organizacijos skola kitoms organizacijoms ar asmenims.

Skolintojai pašauktos organizacijos ir asmenys, kuriems ši organizacija yra skolinga.

Mokėtinos sumos atsiranda, ypač jei medžiagos ir prekės į organizaciją patenka anksčiau nei už jas buvo sumokėta, t.y. prekių ir medžiagų gavimas yra prieš apmokėjimą.

Į įsipareigojimus įeina:

Skola biudžetui už mokesčius ir rinkliavas;

Darbo užmokesčio įsiskolinimai darbuotojams;

Skola socialiniam draudimui ir apsaugai.

Praktinė pamoka.

Pamokos tikslas– įvaldyti organizacijos ūkinių priemonių grupavimo pagal tipą ir vietą tvarką.

1.1 užduotis.

Remdamiesi užduočiai atlikti gautais duomenimis, 2014-10-01 grupuokite AB „Aksai“ ūkinį turtą pagal sudėtį ir vietą.

Duomenys užduočiai atlikti

| Nr. p / p | Suma, patrinti. | |

| 1. | biurų pastatas | 1 203 500 |

| 2. | Asmeniniai kompiuteriai | 73 600 |

| 3. | Atsarginės dalys įrangos remontui | 23 000 |

| 4. | Plieno lakštas 2 mm | 16 800 |

| 5. | Grynieji pinigai banko sąskaitoje | 96 000 |

| 6. | Įvairi įranga dirbtuvėse | 904 200 |

| 7. | Automobilis | 179 000 |

| 8. | Vario lakštas | 39 000 |

| 9. | Organizacijos tvoros | 336 000 |

| 10. | Išimtinė teisė į naudingą modelį | 49 000 |

| 11. | Organizacijai priklausanti žemė | 181 000 |

| 12. | Įvairių medžiagų sandėlyje | 34 000 |

| 13. | Gatavų prekių sandėlio pastatas | 1 359 000 |

| 14. | Benzinas | 76 000 |

| 15. | Buitinis inventorius | 43 000 |

| 16. | Laikraščių ir žurnalų prenumeratos išlaidos | 1 200 |

| 17. | Metalinės spintos | 116 150 |

| 18. | Gręžimo staklės | 300 000 |

| 19. | Mašinų cecho pastatas | 2 104 500 |

| 20. | Grynieji kasoje | 5 600 |

| 21. | Akcininkų skola | 22 000 |

| 22. | Split sistemos | 136 800 |

| 23. | Katilo pastatas | 1 720 000 |

| 24. | Gatavi produktai sandėlyje | 36 700 |

| 25. | malimo mašina | 285 000 |

| 26. | Biuro baldai | 175 000 |

| Patikrinimo suma: | 9 516 050 |

OJSC Aksai ekonominio turto grupavimas atliekamas lentelėje

PROBLEMOS SPRENDIMAS

Ekonominio turto grupavimas pagal sudėtį ir vietą

| № | Ekonominių priemonių pavadinimas | Suma, patrinti. |

| 1. | ilgalaikis turtas | |

| 1.1 | Pastatas: | |

| 1.2 | Struktūros: | |

| 1.3 | Gamybos įranga: | |

| 1.4 | Transporto priemonės: | |

| 1.5 | Kompiuterių inžinerija: | |

| 1.6 | Kiti: | |

| IŠ VISO 1 GRUPEI: | ||

| 2. | Nematerialusis turtas | |

| IŠ VISO 2 GRUPEI: | ||

| 3. | apyvartinis kapitalas | |

| 3.2 | Gatavi gaminiai: | |

| 3.3 | Grynieji pinigai: | |

| 3.4 | Gautinos sumos: | |

| IŠ VISO 3 GRUPEI: | ||

| IŠ VISO: |

Pamokos tikslas– įvaldęs organizacijos ūkinių priemonių grupavimo pagal ugdymo šaltinius ir numatomą paskirtį tvarką

1.2 užduotis.

Remiantis duomenimis atlikti užduotį, sugrupuoti ūkinį turtą pagal formavimo šaltinius ir OJSC „Aksai“ paskirtį 2014-10-01.

Duomenys užduočiai atlikti

| Nr. p / p | Ūkinio turto formavimo šaltinių pavadinimas | Suma, patrinti. |

| 1. | 206 650 | |

| 2. | Įstatinis kapitalas | 3 132 800 |

| 3. | Papildomas kapitalas | 122 300 |

| 4. | 816 200 | |

| 5. | 257 100 | |

| 6. | nepaskirstytasis pelnas | 194 000 |

| 7. | Rezervinis kapitalas | 22 000 |

| 8. | Trumpalaikė banko paskola | 119 400 |

| 9. | 916 700 | |

| 10. | 500 500 | |

| 11. | 640 000 | |

| 12. | 235 000 | |

| 13. | 39 500 | |

| Patikrinimo suma: | 9 516 050 |

PROBLEMOS SPRENDIMAS

Ekonominio turto grupavimas pagal formavimo šaltinius ir paskirtį

| № | Ekonominių priemonių pavadinimas | Suma, patrinti. |

| 1. | Nuosavų lėšų šaltiniai | |

| Įstatinis kapitalas | 3 132 800 | |

| Papildomas kapitalas | 122 300 | |

| Rezervinis kapitalas | 22 000 | |

| nepaskirstytasis pelnas | 194 000 | |

| IŠ VISO 1 GRUPEI: | 3 471 100 | |

| 2. | Skolintų lėšų šaltiniai | |

| 2.1 | Ilgalaikės pareigos: | 3 211 000 |

| Skola bankui už paskolą trejiems metams | 2 571 000 | |

| Iš kitų juridinių asmenų gautos paskolos trejų metų laikotarpiui | 640 000 | |

| 2.2 | Trumpalaikiai įsipareigojimai: | 354 400 |

| Trumpalaikė banko paskola | 119 400 | |

| Skola bankui už paskolą iki vienerių metų | 235 000 | |

| 2.3 | Kredito skola, įskaitant: | 2 272 900 |

| Skola tiekėjams už medžiagas | 816 200 | |

| Skola kitiems kreditoriams | 916 700 | |

| Organizacijos darbuotojų darbo užmokesčio įsiskolinimas | 500 500 | |

| Skola valstybės nebiudžetinėms lėšoms | 39 500 | |

| 2.4 | Rezervai būsimoms išlaidoms: | 206 650 |

| Organizacijos darbuotojų atostogų išmokų rezervas | 206 650 | |

| IŠ VISO 2 GRUPEI: | 6 044 950 | |

| IŠ VISO: | 9 516 050 |

Saviugda:

Pasiruoškite namų testui konsoliduodami 2 paskaitą ir išspręsdami panašią problemą.

3 PASKAITA.

Balanso lapas

Pamokos planas:

1. Balanso samprata ir jo struktūra.

2. Balanso rūšys.

3. Balanso pokyčių rūšys.

4. Praktinė užduotis.

Ūkinei veiklai vykdyti kiekviena organizacija turi turėti tam tikrų lėšų. Lėšų dydis, panaudojimo pobūdis priklauso nuo organizacijos veiklos pobūdžio, apimties.

Apskaita bet kurios organizacijos ekonomines priemones vertina dviem požiūriais; viena vertus, reikia žinoti, iš kokių rūšių šie fondai susideda, kokioje srityje jos yra (gamyboje, prekyboje ir pan.), kita vertus, reikia žinoti, iš kokių šaltinių šis turtas buvo įgytas ar suformuotas. Pavyzdžiui, norint pradėti verslą, reikia nuosavo ar skolinto kapitalo.

Organizacijos ūkinis turtas – inventorius ir grynieji pinigai, tiek priklausantys organizacijai, tiek laikinai ar visam laikui nepriklausantys jai. Jie yra organizacijos turtas ir skirstomi pagal sudėtį: ilgalaikis ir trumpalaikis turtas.

- medžiagos (žaliavos, medžiagos, kuras, atsarginės dalys, inventorius, konteineriai ir kt.);

- auginimui ir penėjimui skirti gyvūnai (jauni gyvūnai, suaugę gyvūnai, paukščiai; triušiai, bičių šeimos ir kt.);

- materialinio turto nusidėvėjimo rezervai;

- materialinių vertybių pirkimas ir įsigijimas;

- materialinių vertybių vertės nuokrypis;

2. Gamybos kaštai - išlaidos įprastinei organizacijos veiklai (išskyrus pardavimo išlaidas):

- pagrindinė produkcija – gamybos sąnaudos, kurių produktai buvo šios organizacijos kūrimo tikslas;

- savos gamybos pusgaminiai;

- pagalbinė gamyba – gamybos sąnaudos, kurios yra pagalbinės (pagalbinės) pagrindinei organizacijos produkcijai;

- pridėtinės išlaidos - išlaidos organizacijos pagrindinės ir pagalbinės gamybos aptarnavimui;

- bendrosios verslo išlaidos – išlaidos valdymo reikmėms, kurios nėra tiesiogiai susijusios su gamybos procesu;

- santuoka gamyboje;

- paslaugų sritys ir ūkiai - išlaidos, susijusios su produktų išleidimu, darbų atlikimu ir paslaugų teikimu pagal organizacijos paslaugų šakas ir ūkius.

- produkcijos produkcija (darbai, paslaugos);

- prekės - inventoriaus prekės, perkamos kaip parduodamos prekės;

- prekybos marža;

- gatavi gaminiai;

- pardavimo išlaidos, susijusios su produktų, prekių, darbų ir paslaugų pardavimu;

- išsiųstos prekės - išsiųsti produktai, kurių pardavimo pajamos tam tikrą laiką negali būti pripažintos apskaitoje, taip pat paruošta produkcija, perduota parduoti kitoms organizacijoms komisiniais pagrindais;

- baigti vykdomų darbų etapai.

- kasos aparatas;

- atsiskaitomosios sąskaitos - lėšos Rusijos Federacijos valiuta organizacijos atsiskaitymo sąskaitose, atidarytose kredito įstaigose;

- užsienio valiutos sąskaitos - lėšos užsienio valiuta organizacijos užsienio valiutos sąskaitose, atidarytose kredito įstaigose Rusijos Federacijos teritorijoje ir užsienyje;

- specialios sąskaitos bankuose - lėšos Rusijos Federacijos valiuta ir užsienio valiuta, esančios Rusijos Federacijos teritorijoje ir užsienyje, akredityvuose, čekių knygelėse, kituose mokėjimo dokumentuose, einamosiose, specialiose ir kitose specialiose sąskaitose;

- pinigų pervedimai tranzitu - pinigų sumos, įneštos į kredito įstaigų kasas, pašto skyrių kasas, skirtos įskaityti į atsiskaitomąją ar kitą organizacijos sąskaitą, bet dar neįskaitytos pagal paskirtį;

- finansinės investicijos - organizacijos investicijos į vyriausybės vertybinius popierius, akcijas, obligacijas, taip pat paskolos, suteiktos kitoms organizacijoms;

- investicijų į vertybinius popierius nusidėvėjimo atidėjimai.

Ūkinė operacija (iš lot. operatio – veiksmas) apibūdina atskirus ūkinius veiksmus, sukeliančius nuosavybės sudėties, vietos ir formavimo šaltinių pasikeitimus. Tuo pačiu metu ūkinės operacijos gali turėti įtakos tik organizacijos turtui arba tik jos formavimosi šaltiniams, arba tuo pačiu ir turtui, ir jos formavimosi šaltiniams.

Turtas (žaliavos, ilgalaikis turtas ir kt.), įsipareigojimai ir ūkinės operacijos išreiškiamos pinigine išraiška sumuojant faktiškai patirtas išlaidas. Apskaitos objektai yra ūkio subjekto turtas, jo prievolės, šio turto susidarymo šaltiniai (savas, skolintas ir kt.), ūkinės operacijos. Ilgalaikį ir trumpalaikį turtą iš esmės sudaro kilnojamasis ir nekilnojamasis turtas bei įvairių rūšių gautinos sumos.

Dabartinė organizacijos veikla galima, jei ji turi tam tikrą kiekį nuosavų ir skolintų lėšų, kurių santykis priklauso tiek nuo veiklos rūšies, tiek nuo finansinio stabilumo. Ekonominio turto savikainą ir natūralią-medžiaginę sudėtį lemia organizacijos gamybinės veiklos specifika, pagrįsta trimis ekonominiais procesais:

pirkimas (tiekimas) - įvairių rūšių inventoriaus, reikalingų gamybai ir ūkinėms reikmėms, įsigijimas ir prekių pardavimas;

gamyba - pagrindinės organizacijos užduoties vykdymas - gaminių gamyba, paslaugų teikimas;

pardavimas - sutartinių įsipareigojimų klientams ir pirkėjams vykdymas, o produkcijos, atliktų darbų ir suteiktų paslaugų pardavimo pajamos įskaitomos į einamąją sąskaitą.

Pirkimo ir gamybos proceso apskaitos rezultate, lyginant suplanuotus ir ataskaitinius rodiklius, atskleidžiamas sutaupymas arba viršijimas, o pardavimų apskaitoje – pelnas arba nuostoliai. Todėl būtina užtikrinti turto buvimo ir judėjimo, materialinių, darbo ir finansinių išteklių naudojimo kontrolę; teikti išsamią ir tikslią informaciją; nustatyti gamybos vidaus rezervus ir juos efektyviai panaudoti.

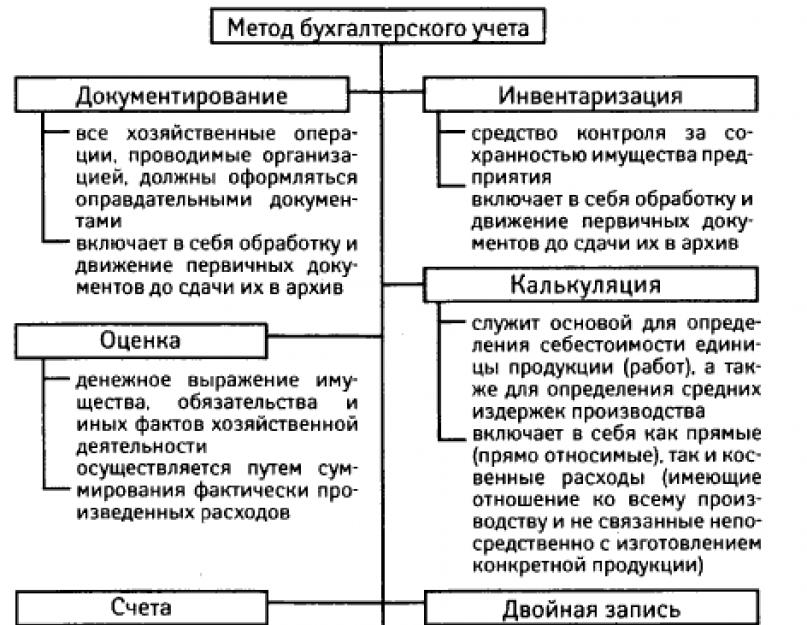

Apskaitos metodo charakteristikos

Visų technikų ir metodų, kuriais apskaita atspindi ūkinio turto ir jo susidarymo šaltinių judėjimą ir būklę, visuma. Tai apima šiuos metodus ir metodus, kurie paprastai vadinami apskaitos metodo elementais: dokumentacija ir inventorizacija, vertinimas ir savikainos apskaičiavimas, sąskaitos ir dvigubas įrašas, balansas ir atskaitomybė.

Dokumentacija- rašytinė pažyma apie įvykdytą ūkinę operaciją arba teisę ją atlikti. Kiekviena verslo operacija yra dokumentuojama. Dokumentas yra ne tik sandorių registravimo pagrindas, bet ir jų pirminio stebėjimo bei registravimo būdas. Dokumentacija atlieka kontrolės tikslus, leidžia atlikti dokumentų patikrinimus ir užtikrina turto saugumą.

Inventorius- būdas patikrinti faktinį ūkinių lėšų natūra prieinamumą apskaitos duomenims.

Įvertinimas- būdas, kuriuo ekonominis turtas įgyja piniginę vertę. Kiekvieno ūkio subjekto ūkinio turto vertinimas grindžiamas faktine jo savikaina, dėl kurios pasiekiamas jo realumas.

Norint valdyti organizaciją, būtina atsižvelgti į visas jos išlaikymo išlaidas ir ne tik kiekvienos rūšies išlaidų dydį, bet ir bendrą jų sumą, susijusią su konkrečiu objektu, t.y. apskaičiuojama apskaitos objektų savikaina. Apskaitos objektų savikaina apskaičiuojama naudojant sąnaudų dydžiui kontroliuoti naudojamą skaičiavimą.

Norint nuolat stebėti organizacijos ekonominius procesus, lėšų būklę ir jų formavimo šaltinius, būtina nuolat atsižvelgti į visas verslo operacijas atskirais etapais, taip pat atskirų grupių ir ekonomikos tipų kontekste. turto. Apskaitoje toks ūkinių priemonių ir procesų atspindys vykdomas stebint pokyčius, vykstančius su įvairių rūšių turtu ir jo susidarymo šaltiniais, visoms išlaidoms, patiriamoms konkrečiame ūkiniame procese.

Apskaitos objektų ekonominį grupavimą, leidžiantį gauti einamajai ūkinės veiklos stebėsenai būtinus rodiklius, teikia apskaitos sistema, nes dokumentuose turima informacija tik fragmentiškai apibūdina apskaitos objektus. Sąskaitos apskaitoje leidžia grupuoti ir gauti apibendrintas apskaitos objektų charakteristikas.

Verslo operacijų atspindėjimas sąskaitų sistemoje vykdomas naudojant dvigubą įrašą, kurio esmė – įvairių verslo operacijų sukeltų reiškinių tarpusavyje susijęs atspindys. Šis įrašų būdas atskleidžia jų ekonominį turinį, leidžia giliau ištirti organizacijos ūkinę veiklą.

Viso objektų visumos kontrolė apskaitoje vykdoma lyginant ekonominį turtą su jo susidarymo šaltiniais, vadinamasis balanso apibendrinimas.

Balanso apibendrinimas pasižymi bendro fondų rūšių kiekio ir jų formavimo šaltinių sumos lygybe, kuri išlieka pastovi. Balanso apibendrinimas leidžia vykdyti griežtą bet kurio ūkio subjekto lėšų prieinamumo ir panaudojimo kontrolę.

Ūkinės veiklos rezultatai, taip pat atskirų balanso rodiklių patikslinimas pateikiami ataskaitoje. Apskaitos ataskaitos – vieninga informacijos apie ūkio subjekto finansinę būklę tam tikrą laiką sistema. Ataskaitoms kaip apskaitos metodo elementui keliami keli reikalavimai:

- patikimumas – ataskaitose turi būti patikimi duomenys apie turtą ir finansinę padėtį;

- sąžiningumas, kuris turėtų apimti visas verslo operacijas be išimties, įskaitant vykdomas jos filialuose, atstovybėse;

- palyginamumas, t.y. ataskaitų turinio ir formų nuoseklumo palaikymas;

- seka - ataskaitinio laikotarpio duomenų palyginimas su ankstesniais:

- ataskaitinis laikotarpis – laikotarpis, už kurį turi būti rengiama ataskaita;

- registracija - ataskaita turi būti surašyta rusų kalba ir Rusijos Federacijos valiuta, pasirašyta organizacijos vadovo ir vyriausiojo buhalterio.