Šiame straipsnyje išsamiai apžvelgsime nuoseklias instrukcijas, kaip teisingai įrašyti ir nurašyti 1C 8.3 medžiagas iš 10 sąskaitos. Medžiagų apskaitos dokumento pasirinkimas priklauso nuo šio nurašymo tikslo:

- Norėdami perkelti tiek savo, tiek kliento tiekiamas medžiagas į gamybą ar eksploataciją, turite naudoti dokumentą „Reikalavimas-sąskaita“. Tokių prekių ir medžiagų pavyzdžiai yra biuro reikmenys, automobilių dalys, įvairūs smulkaus verslo gaminiai, statybinės medžiagos ir kt.

- Tuo atveju, kai reikia nurašyti medžiagas, kurios tapo netinkamos naudoti arba kurių iš tikrųjų trūksta, bet yra įtrauktos į programą, reikia naudoti dokumentą „Prekių nurašymas“.

Medžiagų nurašymas gamybai

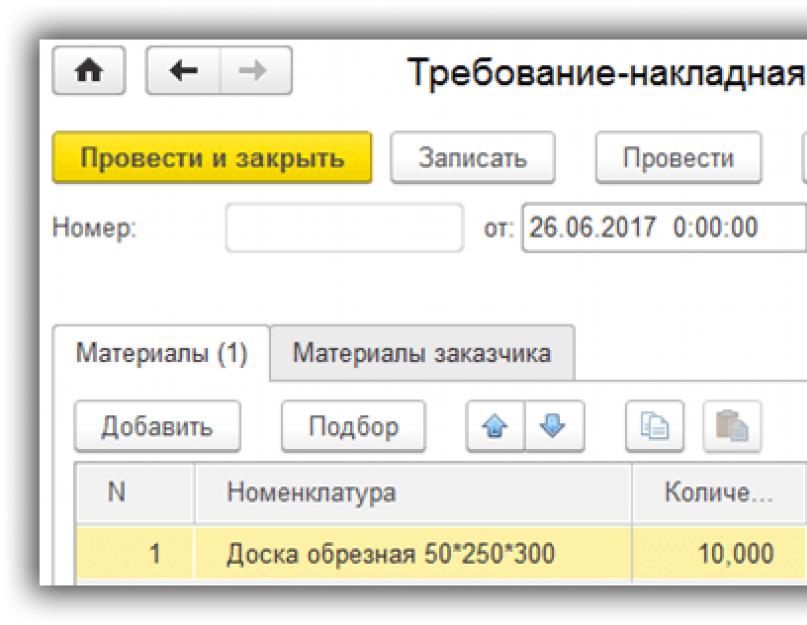

Meniu Gamyba pasirinkite Reikalavimai-sąskaitos faktūros.

Sukurkite naują dokumentą ir jo dokumento antraštėje nurodykite sandėlį arba skyrių (priklausomai nuo nustatymų). Tuo atveju, kai reikia atspindėti bet kokią tipinę gamybos operaciją, skirtuke „Medžiagos“ nustatykite žymą „Išlaidų sąskaitos“. Po to lentelės dalyje, kurią reikės užpildyti, atsiras papildomų stulpelių:

- Išlaidų sąskaita. Pagal šiame stulpelyje esančią vertę įrašomos nurašymo išlaidos.

- Padalinys. Nurodykite skyrių, kuriam šios išlaidos bus nurašytos.

- Kainos elementas.

Medžiagų skirtuko lentelės skyriuje surašykite visus tuos, kuriuos reikia nurašyti, nurodydami jų kiekį. Medžiagos, kurias reikia nurašyti, turi būti 10 sąskaitoje.

Užpildę dokumentą pateikite jį. Dėl to buvo sukurtas įrašas, kuriame medžiaga buvo nurašyta gamybai pagal sąskaitas, kurias nurodėme lentelės skyriuje:

- Dt 26 – Kt 10,01.

Šio dokumento spausdinimo formos yra jo viršuje esančiame meniu „Spausdinti“.

Šiame vaizdo įraše aptariamas raštinės reikmenų nurašymas pagal 1C 8.3:

Kliento pateiktų medžiagų nurašymas

Norėdami atspindėti klientų medžiagų nurašymą pagal 1C mokesčių schemą, eikite į atitinkamą šio dokumento skirtuką. Ant jo nurodykite klientą ir pridėkite reikiamas prekes, lentelių skiltyje nurodydami jų kiekį. ir siuntimai bus pildomi automatiškai (003.01 ir 003.02).

Nuskenuokime dokumentą ir atidarykime jo judesius. Atkreipkite dėmesį, kad NU () į šią operaciją neatsižvelgiama, nes ji neturi įtakos pajamų ir išlaidų pripažinimui.

Dokumentas „Prekių nurašymas“

Šis dokumentas sukuriamas iš meniu „Sandėlis“ - „“.

Užpildykite dokumento antraštę, nurodydami skyrių ar sandėlį, kuriame yra surašytos nurašomos prekės. Kai įvyksta nurašymas, kai pagal inventorizacijos rezultatus nustatomas trūkumas, dokumento antraštėje taip pat turi būti nurodyta nuoroda į jį. Jei prekės, kurios tapo netinkamos naudoti, yra nurašomos, šiame laukelyje nieko nurodyti nereikia.

Lentelės dalis pildoma rankiniu būdu. Jei yra nurodytas inventorius, galite automatiškai pridėti produktus iš jos naudodami mygtuką „Pildyti“.

Skirtingai nei ankstesniame dokumente, judėjimas buvo suformuotas pagal 94 sąskaitą - „Trūkumai ir nuostoliai dėl vertybių sugadinimo“.

Sugadintų prekių ir medžiagų nurašymas aptariamas šiame vaizdo įraše:

Remdamiesi šiuo dokumentu iš spausdinimo meniu galite sugeneruoti prekių nurašymo aktą ir TORG-16.

Informacijai apie organizacijai priklausančių medžiagų likučius ir judėjimą apibendrinti ir analizuoti naudojama sąskaita 10. Straipsnyje galite rasti informacijos apie 10 sąskaitos apskaitos ypatumus, taip pat standartinius įrašus ir operacijų su medžiagomis pavyzdžius.

Apskaita 10: apskaitos ypatumai

10 sąskaita skirta organizacijai priklausančių žaliavų, prekių, atsarginių dalių ir pusgaminių apskaitos duomenims kaupti.

Atsižvelgiant į gamybos reikmėms skirtas medžiagas, organizacija, kaip taisyklė, atspindi atsargų vienetų gavimo ir nurašymo operacijas pagal gamybos sąskaitas:

Medžiagų nurašymas/priėmimas prekybos įmonėse vykdomas naudojant pardavimo sąnaudų sąskaitą:

Sandoriai su medžiagomis, kurios buvo panaudotos OS remontui/pirkimui, atsispindi apskaitoje pagal 08 sąskaitą:

Video pamoka „Buhalterija 10 (medžiaga), skelbimai, pavyzdžiai“

Šioje vaizdo pamokoje Natalija Vasilievna Gandeva, svetainės „Manekenų apskaita ir mokesčių apskaita“ mokytoja ekspertė, išsamiai pasakoja apie 10 paskyrą „Medžiagos“, apskaitą, standartinius įrašus ir praktinius pavyzdžius. Norėdami žiūrėti vaizdo įrašą, spustelėkite jį ⇓

Pamokos pristatymo skaidres galite gauti naudodami toliau pateiktą nuorodą.

10 sąskaita apskaitoje: medžiagų gavimas

Medžiagų atvežimas į sandėlį gali būti vykdomas tiek pagal pirminius iš tiekėjo gautus dokumentus, tiek be jų (vadinamasis pristatymas be sąskaitos faktūros). Pažvelkime į kiekvieną iš šių operacijų su pavyzdžiu.

Pristatymas pagal atsiskaitymo dokumentus

UAB „Gulliver“ iš UAB „Market“ pirko medžiagas - atsargines dalis, reikalingas gaminių gamybai. Komponentų kaina pagal važtaraštį buvo 247 500 rublių, PVM 37 754 rubliai. Komponentų pristatymas į sandėlį Gulliver LLC kainavo 64 800 rublių, PVM 9 885 rublius.

Atsižvelgdama į gautas atsargines dalis faktine kaina, „Gulliver LLC“ buhalteris padarė šiuos įrašus:

Pristatymas be sąskaitos faktūros

„Avers LLC“ sudarė sutartį su Centrine mėsos perdirbimo gamykla dėl maltos mėsos tiekimo. 2015 metų balandžio mėnesį buvo atliktas pristatymas, už kurį Centrinis MK nepateikė mokėjimo dokumentų. 2015 metų balandžio mėnesį faršas buvo perduotas dešrelių gamybai. Faršo savikaina apskaitoje buvo atspindėta rinkos verte (pagal ankstesnės faršo partijos pristatymo kainą) - 147 200 rublių, PVM 22 454 rubliai. 2015 metų balandį faršas buvo pradėtas gaminti ir iš jo gaminamos dešrelės, kurios tą patį mėnesį buvo parduotos už 182 900 rublių, PVM 27 900 rublių. 2015 m. gegužės mėn. MK „Tsentralny“ pateikė LLC „Avers“ dokumentus, pagal kuriuos maltos mėsos kaina buvo 163 400 rublių, PVM 24 925 rubliai.

„Avers LLC“ apskaitoje buvo padaryti šie įrašai:

| Debetas | Kreditas | apibūdinimas | Suma | dokumentas |

| 10 | 60 | Į Avers LLC sandėlį be dokumentų atgabento maltos mėsos kaina atsispindi apskaitoje | 124 746 RUB | |

| 19 | 60 | Atsispindi PVM suma už neįrašytą faršo tiekimą | 22 454 RUB | Važtaraštis už ankstesnę medžiagų partiją, Buhalterinė ataskaita ir skaičiavimas |

| 20 | 10 | Malta mėsa perkelta į gamybą | 124 746 RUB | |

| 43 | 20 | Į dešros gaminių savikainą atsižvelgiama rinkos kaina (kapitalizuoto faršo savikaina) | 124 746 RUB | Išlaidų apskaičiavimas, ankstesnės medžiagų partijos pristatymo dokumentas |

| 62 | 90.1 | Parduodamos dešrelės | 182 900 rub. | Įgyvendinimo ataskaita |

| 90.2 | 43 | Atsispindi parduotų dešrų faktinės savikainos nurašymas | 124 746 RUB | |

| 90.3 | 68 PVM | Atsižvelgiama į pardavimo pajamų PVM sumą | 27 900 RUB | Įgyvendinimo ataskaita |

| 51 | 62 | Lėšos buvo įskaitytos į Avers LLC sąskaitą kaip apmokėjimas už parduotas dešreles. | 182 900 rub. | banko išrašas |

| 10 | 60 | Maltos mėsos kainos atšaukimas už pristatymą be sąskaitos faktūros | 124 746 RUB | |

| 19 | 60 | PVM sumos atstatymas už tiekimą, į kurį neįrašyta sąskaita faktūra | 22 454 RUB | Važtaraštis dabartiniam medžiagų tiekimui |

| 20 | 10 | Maltos mėsos savikainos atstatymas, perkeltas į dešrų gamybą | 124 746 RUB | Važtaraštis dabartiniam medžiagų tiekimui |

| 43 | 20 | Dešrelių savikainos atstatymas rinkos kaina (pirktos maltos mėsos savikaina) | 124 746 RUB | Važtaraštis dabartiniam medžiagų tiekimui |

| 90.2 | 43 | Siustų produktų (dešrų) faktinės savikainos nurašymo atšaukimas maltos mėsos kaina (pristatymas be sąskaitos faktūros) | 124 746 RUB | Važtaraštis dabartiniam medžiagų tiekimui |

| 10 | 60 | Maltos mėsos kaina atsispindi pagal dokumentus (163 400 rublių - 24 925 rubliai) | 138 475 RUB | Važtaraštis dabartiniam medžiagų tiekimui |

| 19 | 60 | Atsispindi PVM suma tiekiant maltą mėsą | 24 925 RUB | Važtaraštis dabartiniam medžiagų tiekimui |

| 68 PVM | 19 | PVM atskaitomas | 24 925 RUB | Sąskaita faktūra |

| 20 | 10 | Faršas perkeltas į dešrų gamybą | 138 475 RUB | Užklausa-sąskaita, medžiagų sunaudojimo sertifikatas |

| 43 | 20 | Dešros gaminių savikaina atsispindi atsiskaitymo dokumentuose | 138 475 RUB | Važtaraštis einamajam medžiagų tiekimui, Kaštų apskaičiavimas |

| 90.2 | 43 | Buvo nurašyta tikroji parduotų dešrų savikaina | 138 475 RUB | Pardavimo ataskaita, Išlaidų skaičiavimas |

| 60 | 51 | Lėšos buvo pervestos MK „Central“ kaip apmokėjimas už faršo tiekimą | 163 400 rub. | Pirkimo užsakymas |

Medžiagų nurašymas į 10 sąskaitą

Pagrindinės medžiagų išmetimo iš sandėlio operacijos yra jų nurašymas į gamybą.

Panagrinėkime pavyzdį: Revers LLC, kurios veikla susijusi su automobilių pramone, perka atsargines dalis. Tam iš sandėlio į dirbtuves buvo pervežti 143 vienetai atsarginių dalių, kurių vieneto kaina – 341 rublis. Medžiagų panaudojimo tikslai prašyme sąskaitos faktūros nebuvo nurodyti.

Revers LLC buhalterė apskaitoje padarė šiuos įrašus:

Medžiagų šalinimo operacijos taip pat gali būti susijusios su technologiniais nuostoliais, viršijančiais nustatytus standartus arba jų ribose.

Panagrinėkime pavyzdį: UAB Pramonininkas apskaitos politika patvirtino technologinių nuostolių ribą 0,65% gamyboje naudojamų medžiagų svorio. Remiantis 2015 m. rugpjūčio mėnesio UAB Pramonės rezultatais:

- apdirbta 125 tonos skardos;

- 1 tonos skardos kaina – 24 700 rublių;

- bendra apdorojimo kaina – 3 087 500 rublių;

- faktiniai nuostoliai - 0,95% (1,19 tonos, 29 393 rubliai).

Nustatydamas standartinių ir perteklinių nuostolių rodiklį, UAB Pramonininkas buhalteris atliko tokį skaičiavimą:

- standartiniai nuostoliai (svoris) 0,65% * 125 t = 0,82 t;

- standartiniai nuostoliai (kaina) 0,82 t * 24 700 rub. = 20 254 rub.;

- standartiniai nuostoliai (kaina) 29 393 RUB. – 20 254 rubliai. = 9,139 rub.

UAB Pramonininkas buhalterinėje apskaitoje buvo padaryti šie įrašai.

Straipsnio skiltyje „Medžiagos“ pateikiami būtini norminiai ir metodiniai reikalavimai kompetentingai apskaitai organizuoti 10 sąskaitoje, sutrumpintai. Šiuos 10 sąskaitos „Medžiagos“ teorinius pagrindus darbuotojas turi žinoti, kad galėtų atlikti savo darbo funkcijas pagal profesijos standartą „Medžiagų apskaitininkas“.

Straipsnyje nagrinėjama:

- Pagrindiniai buhalterio darbo su sąskaita ypatumai 10;

- Pagrindiniai darbo su 10, 15, 16 balais taškai;

- Praktinės rekomendacijos dirbant su 10 sąskaitos subsąskaitomis;

- Medžiagų pripažinimo atsargų dalimi taisyklės;

- Ką buhalteris turėtų nurodyti savo apskaitos politikoje dirbdamas su 10 sąskaita;

- Naujausi mažoms įmonėms skirti teisės aktų pakeitimai, siekiant supaprastinti su medžiagų įsigijimu susijusių sandorių registravimą (susiję su atnaujinta PBU 5/01 ir PBU 6/01 redakcija, įsigaliojančia nuo 2016 m. birželio 20 d.);

- Išbandyti, naudojant praktinius pavyzdžius, naują normatyvų leidžiamą požiūrį į medžiagų registravimą tik tiekėjo kaina mažoms įmonėms;

- Apskaitos politikos pakeitimai po 2016 m. birželio 20 d mažoms įmonėms, kurios nusprendė supaprastinti medžiagų registravimo apskaitą.

Straipsnio privalumai:

- Straipsnyje pateikiama viskas, ko reikia kompetentingam ir sąmoningam darbui pagal profesijos standartą „Medžiagų buhalteris“;

- Straipsnis bus naudingas pradedantiesiems buhalteriams;

- Padeda suprasti apskaitos politikos elementų formuluotes, įterptas į 1C apskaitos programas, kalbant apie darbą su 10 paskyra;

- Prieinama pristatymo kalba.

Kai organizacija gauna tą ar kitą prekę sąskaitoje faktūroje, pradedantysis buhalteris sutrinka ir nesupranta, kaip atsižvelgti į įgytas vertes. Medžiagos? Ilgalaikis turtas? Prekės? Kurioje paskyroje ar antrinėje sąskaitoje turėčiau rašyti didžiosiomis raidėmis?

Šis straipsnis skirtas suteikti galimybę geriau suprasti 10 sąskaitos „Medžiagos“ apskaitos ypatumus. Žinoma, teisės aktų ir norminių dokumentų niekas nepanaikino. Tačiau ne visi gali teisingai interpretuoti norminę kalbą.

Taigi, pakalbėkime apie 10 sąskaitą „Medžiagos“, apsvarstykite pagrindinius dalykus, būtinus norint suprasti šios sąskaitos apskaitą, ir praktinę apskaitos metodikos pusę.

Norėdami ką nors atspindėti 10 paskyroje „Medžiaga“, turite įsitikinti, kad šis „kažkas“ turi teisę būti priimtas šioje paskyroje.

Kadangi apskaitos teisės aktuose nėra atskiro tokios kategorijos kaip „Medžiagos“ apibrėžimo, pirmiausia būtina išsiaiškinti sąvokų esmę - Medžiagos, atsargos, prekės ir medžiagos.

Pats pavadinimas rodo šios kategorijos apskaitos objekto esmę. Kad ir kokia organizacija užsiimtų: verslo ar ne pelno veikla, šiai veiklai užtikrinti jai reikės:

- Turtas, kuris sudaro organizacijos galutinio produkto materialinį pagrindą (pagrindinės medžiagos);

- Turtas, prisidedantis prie paties darbo proceso (pagalbinės medžiagos);

- Be to, norint organizuoti patį darbo procesą, tai yra įgyvendinti valdymo funkciją, reikalingas tam tikras dalykų rinkinys.

O norint užtikrinti įvairių darbo etapų ir procesų tęstinumą, reikia apsirūpinti šiais dalykais: reikiamo protingo kiekio atsargas sukurti ir jų saugumą sandėliavimo aikštelėse užtikrinti. Todėl tokio pobūdžio turtas priimamas į apskaitą kaip inventorius.

Eksploatacijos ciklo metu sunaudojamos medžiagos, prarandamos pirminė materialinė forma, o panaudotų medžiagų savikaina visiškai įtraukiama į galutinio produkto savikainą. Taigi šios medžiagos jau tapo gaminio dalimi ir jų, kaip medžiagų, gyvavimo ciklas organizacijoje baigėsi. O dabar apie juos galime kalbėti tik kalbant apie sąnaudas medžiagoms viename produkcijos vienete, per 1 valandą atliktų remonto darbų, 1% visų suteiktų paslaugų. Pradinė medžiagos forma išnyko ir pakitusioje būsenoje, fragmentais, medžiagos dabar yra galutiniame įmonės gaminyje.

Atsižvelgdami į visa tai, kas išdėstyta, tokios klaidos nedarysime ir nupirktos elektros energijos neapmokestinsime į 10 sąskaitą „Medžiagos“. Taip, jis turi matavimo vienetą „kW“, naudojamas gamybinėje veikloje, bet neturi materialinės formos, negali būti dedamas į sandėlį ir sandėliuojamas, negali būti perkeltas iš vieno skyriaus į kitą.

Ir vieną akimirką. Visas organizacijai priklausantis turtas, priskiriamas medžiagoms, įtraukiamas į prekių ir medžiagų sudėtį (atsargų turtas). Žodis vertė nurodo, kad gali būti parduodamos pačios ir gamybai naudojamos medžiagos, kurių galutinis produktas, parduotas, atneš pelną, tai yra yra ekonominio turto elementas.

Santrauka

Buhalteris tokį turtą, kaip medžiagas, atsižvelgs į atsargas ir priskirs 10 „Medžiagų“ sąskaitai, jei jis turi savarankišką vertę ir nėra kurio nors daikto dalis:

- Bus naudojamos kaip medžiagos, reikalingos gaminių gamybai, darbų atlikimui, paslaugų teikimui, keičiant formą, sudėtį, būklę;

- Paprastai bus naudojamas laikantis nustatytų standartų ar verslo praktikos;

- Jos visiškai išnyksta ir jų vertė visiškai persikelia į pagamintą prekę, darbą ar teikiamą paslaugą;

- Arba, atsidūrę nepareikalaudami, jie bus parduoti, nors iš pradžių gautos materialinės vertybės nebuvo skirtos parduoti.

Pagrindiniai įstatyminiai ir norminiai aktai, reglamentuojantys kategoriją „Medžiagos“

Medžiagų pripažinimo atsargų dalimi ir jų apskaitos taisykles reglamentuoja:

- 2011 m. gruodžio 6 d. federalinio įstatymo normos. 402-FZ „Dėl apskaitos“ naujausiame leidime;

- PBU 5/01 „Atsargų apskaita“ (2016 m. gegužės 16 d. redakcija);

- Atsargų apskaitos metodiniai nurodymai;

- PBU 1/2008 pavadinimu „Organizacijos apskaitos politika“.

Tai yra minimumas, kurio reikalaujama iš buhalterio, kuris yra kandidatas į bet kurios organizacijos inventoriaus sritį.

Nustačius, kad gautos prekės priklauso kategorijai „Medžiagos“ kaip inventoriaus dalis, turime teisę jas atspindėti 10 sąskaitoje „Medžiagos“.

Dabar yra nauja užduotis - teisingai organizuoti apskaitą pagal Sąskaitų planą, skirtą organizacijų finansinei ir ūkinei veiklai apskaityti, ir Sąskaitų plano naudojimo instrukciją (patvirtinta Rusijos finansų ministerijos spalio 31 d. įsakymu). , 2000 Nr. 94n, su pakeitimais, padarytais 2010 m. lapkričio 8 d. Nr. 142n).

Bendras 10 sąskaitos „Medžiagos“ supratimas

10 apskaitos sąskaita yra sintetinė sąskaita „Medžiagos“, skirta apibendrinti informaciją apie viso medžiagų rinkinio, tai yra, visos medžiagos, prieinamumą ir judėjimą. Suma sąskaitoje nurodoma pinigine išraiška.

Ši sąskaita priklauso aktyviajai kategorijai, o tai reiškia, kad pradinis likutis bus sąskaitos debete, visi kvitai – sąskaitos debete, o išlaidos ir išregistravimas – kredite. Galutinis likutis bus sąskaitos 10 debete. Neigiama suma Dt 10 rodo klaidą.

Schematiškai ekonominių įvykių kontekste tai gali būti pavaizduota taip:

Kad atsispindėtų medžiagų, su kuriomis turi dirbti buhalteris, įvairove, paskyroje turi būti atidaryta analitika, tai yra išsamus aprašymas. 1C programinės įrangos produktuose analitinė apskaita vyksta per subsąskaitų pavadinimus.

Analitinės apskaitos komponentai

Nomenklatūra

Kiekvienai prekei vedami įrašai. Jei gaunamos medžiagos, kurių pavadinimai nurodyti viename matavimo vienete, pavyzdžiui, ritiniais, o naudojimui vietoje reikalingas tam tikras skaitiklių skaičius, tada vienas matavimo vienetas bus konvertuojamas į kitą. 1C apskaitos programose tai galima padaryti naudojant išmontavimo mechanizmą.

Vakarėliai

Partijos apskaita reiškia, kad kiekvienam gavimo dokumentui vedama apskaita, nurodant datą ir dokumento numerį.

Sandėliai

Sandėlio apskaita – tai informacijos apie sandėliavimo vietas atspindėjimas normatyviniu būdu, medžiagos turi būti pristatomos į sandėlį, prisiimant finansinę darbuotojo atsakomybę. Net jei sandėlio kaip tokio nėra, medžiagos vis tiek kažkur atkeliauja. Apskaitos politikoje būtina įrašyti saugojimo vietą, suteikiant jai pavadinimą, pvz.: „Biuras“.

Padaliniai

Ši analizė atskleidžia informaciją apie tai, kur atsiranda išlaidų. Pavyzdžiui, jei buvo gautos kanceliarinės prekės biurui, nurodoma medžiagų panaudojimo vieta - „AUP“ ir kt. Ši analitinė apskaita reikalinga naudojant 1C programinės įrangos produktus.

Labai svarbus! Nenurodžius skyriaus (tai yra, kur iš tikrųjų bus panaudota įsigyta), 1C apskaitos programa neatliks mėnesio uždarymo procedūros.

Svarbu! Turi būti išlaikytas analitinės apskaitos duomenų lygybė su sintetinės apskaitos apyvarta ir likučiais kiekvieno mėnesio paskutinę kalendorinę dieną.

10-os sąskaitos subsąskaitos, medžiagų klasifikavimas į subsąskaitas ir darbo su jomis praktika

10 sąskaita atidaromos subsąskaitos. Sąskaitų plane jie pažymėti tašku. Priešdėlis „sub“ reiškia pavaldinį. Štai kodėl visos subsąskaitos veikia kaip 10 sąskaitos komponentai.

Susipažinkime su 10-ojo grafo subsąskaitomis. Subsąskaitų pavadinimai ir jų numeris standartiniame plane yra iš anksto nustatyti. Sąskaitų plano instrukcijose pateikiamas medžiagų tipų sąrašas, kuris atsispindi kiekvienoje subsąskaitoje.

Iš karto padarykime išlygą, kad sąskaitų plano instrukcijose rekomenduojamas medžiagų tipų sąrašas — nesunku. Pirktų medžiagų priskyrimo vienai ar kitai subsąskaitai kriterijai yra gana sąlyginiai. Sintetinės sąskaitos 10 Medžiagos subsąskaitų numeracija standartiniame plane išdėstyta pagal svarbą įmonės gamybos cikle. Todėl būtina perprasti įmonėje vykstantį pagrindinį verslo procesą, kurio pasekoje gaminamas ir vėliau parduodamas galutinis produktas.

Kiekviena organizacija, analizuodama savo gamybos ciklą, turi savarankiškai nustatyti, kurioje subsąskaitoje atsiskaityti už įsigytas medžiagas.

Kaip analizuoti? Pavyzdžiui, kur turėčiau pasiimti raštinės reikmenis?

Nėra aiškių gairių. Pagal verslo praktiką į medžiagas atsižvelgiama 10.09 subsąskaitoje. Norint atlikti analizę, reikia pradėti nuo įstatyme numatytos įmonės veiklos. Kodėl buvo sukurta įmonė, kuo matuojamas konkretus galutinis produktas, kokį vaidmenį čia vaidina kanceliarinės prekės:

- Konsultacijų pramonėje kanceliarinės prekės yra labai svarbi gamybos proceso dalis. Nusprendžiame kanceliarinių prekių gavimą atspindėti subsąskaitoje 10.01

- Lygiai taip pat ir švietimo srityje.

Tarkime, esate buhalterė komerciniame vaikų darželyje. Kur turėčiau nunešti lapus? Vaikų miegas yra edukacinio gamybinio proceso dalis. Nusprendžiate subsąskaitoje atspindėti 10.01.

Priimtas sprendimas yra fiksuojamas Apskaitos politikoje per darbinį sąskaitų planą, kuriame konkrečiai išvardijamos naudojamos subsąskaitos ir aprašoma, kas ten daugiausia bus įtraukta.

10.01 subsąskaita „Žaliavos ir medžiagos“

Čia atsižvelgiama į prieinamumą ir judėjimą:

a) Nuosavybė, kuri yra gaminamo galutinio produkto pagrindas(produktai, darbai, paslaugos). Jie yra būtini gamybos vieneto, darbo ar teikiamų paslaugų vieneto komponentai.

Taip rangos statybos veiklą vykdanti įmonė atspindės statybines medžiagas. Bet jei įmonė pati retkarčiais ką nors pastatys, tai šios statybinės medžiagos bus registruojamos kitoje subsąskaitoje - 10.08.

Įmonė, teikianti konsultacines paslaugas (buhalterinės apskaitos, teisės, rinkodaros ir kt.), turi teisę šioje sąskaitoje rodyti biuro popierių, nes dėl intelektualinio darbo įtakos šis popierius prarado savo pirminę formą. Specialistų žinios virto vertinga informacija, rodoma popieriuje. Tačiau daugelis buhalterių tokią medžiagą atspindi 10.06 sąskaitoje.

Paprastai pagrindinės medžiagos suvartojamos proporcingai pagaminto galutinio produkto kiekiui. Suprasdami tai, savo apskaitos politikoje nustatote, kas pirmiausia atsispindi šioje subsąskaitoje kaip pagrindinės medžiagos dalis.

b) Žaliavos.

Žaliavos paprastai vadinamos žemės ūkio ir kasybos pramonės produktais.

c) pagalbinės medžiagos, kurie taip pat dalyvauja pagrindiniame gamybos procese ir atlieka pagalbinį vaidmenį. Jie veikia pagrindines medžiagas, kad suteiktų gaminiui tam tikras savybes.

Tarkime, įmonė gamina eglučių papuošalus, tada dažai ir chemikalai bus pagalbinės medžiagos. Pagalbinių medžiagų sunaudojimas negali būti tiesiogiai susijęs su galutinio produkto kiekiu.

Suprasdami tai, kas išdėstyta pirmiau, galite lengvai nustatyti medžiagų tipus, kurie turi būti atspindėti subsąskaitose. Sprendimas fiksuojamas Apskaitos politikoje ir darbiniame sąskaitų plane. Darbinio sąskaitų plano nesuvokkite kaip formalumo, „pririškite“ prie gamybos proceso įmonėje.

10.02 subsąskaita „Perkami pusgaminiai ir komponentai, konstrukcijos, dalys“

Subsąskaita 10.03 „Degalai“

Degalai paprastai skirstomi į:

- Technologinis – technologiniam gamybos procesui;

- Variklis – variklių degalai, vadinamieji degalai ir tepalai arba degalai ir tepalai;

- Namų ūkis – šildymui.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Jei turite serviso transporto priemones ar įvairius agregatus (benzinines vejapjoves, dujų generatorius), tuomet reikės kuro ir tepalų. Kuras ir tepalai apima:

- Visų rūšių kuras - dujos, dyzelinas, benzinas;

- Tepalai – alyvos, tepalai, naudojami transporto priemonių remonto, priežiūros ir eksploatavimo procese;

- Stabdžių ir aušinimo skysčiai.

Šioje sąskaitoje būtina pateikti kiekvieno vieneto ir kiekvienos transporto priemonės apskaitą.

Praktinis kuro ir tepalų pirkimo operacijų atspindėjimo naudojant kuro korteles, nurodant pagrindinius apskaitos taškus, pavyzdys aptariamas mūsų.

10.04 subsąskaita „Taryba ir pakavimo medžiagos“

Į šią subsąskaitą įprasta įrašyti daiktus, naudojamus įvairių medžiagų ir gaminių pakavimui, transportavimui ir saugojimui. Tara apima maišus, dėžes, dėžes, statines, skardines, butelius ir kt.

Dažnai matome butelius, sumontuotus ant aušintuvo. Tai tik konteineris. Tara gali būti grąžinama, kaip šie buteliai, arba negrąžinama: atidarote pakuotę ir ją pasiliekate. Yra šių dviejų tipų konteinerių apskaitos subtilybių.

Subsąskaita 10.05 „Atsarginės dalys“

Čia atsispindi medžiagos, kurios naudojamos taisant ir keičiant susidėvėjusias mašinų ir įrangos dalis.

Subsąskaita 10.06 „Kitos medžiagos“

Šioje subsąskaitoje atsispindi grąžintinos atliekos, tai yra žaliavų likučiai, pagrindinių ir pagalbinių medžiagų likučiai, pirkti pusgaminiai, kurie susidarė iš medžiagų juos perdirbant į gatavą gaminį. Atliekos prarado savo pirmines savybes, bet nevirto šiukšlėmis (pjuvenos, nuopjovos). Grąžintos medžiagos vis dar turi tam tikrą vertę. Jie gali būti naudojami organizacijoje arba parduodami, pavyzdžiui, formuojant vaikų kūrybiškumo rinkinius. Taip pat čia galite atspindėti biuro ir namų apyvokos daiktus, kurie nėra tiesiogiai naudojami pagrindiniame gamybos cikle.

10.08 subsąskaita „Statybinės medžiagos“

Jeigu ką nors statote ir remontuojate ir tai yra pagrindinė Jūsų veikla, tai statybinės medžiagos apmokestinamos į 10.01 sąskaitą. Bet jei įmonė, pavyzdžiui, kūrėjas, perka medžiagas, kurias duotų rangovui, tai tokio tipo medžiagos atsispindi 10.08 sąskaitoje. Darykite tą patį, jei statyba nėra pagrindinė organizacijos veikla.

10.09 subsąskaita „Atsargos ir buities reikmenys“

- Namų apyvokos reikmenys yra bendros buities reikmenys.

- Atsargos – tai techninis daiktas, kuris dalyvauja gamybos procese ir bendrame ūkiniame cikle, tačiau negali būti priskiriamas ilgalaikiam turtui.

Pavyzdžiui, biuro įranga ir kiti objektai, kurie bus naudojami ilgiau nei 12 mėnesių, o ateityje jos parduoti bendrovė neplanuoja.

Čia galite atspindėti mažos vertės ir nešiojamus daiktus, ilgalaikį turtą, mažiau nei 40 000 rublių.

10.10 subsąskaita „Speciali įranga ir specialūs drabužiai sandėlyje“

Specialieji įrankiai ir specialieji įrenginiai – techninės priemonės, turinčios individualių (unikalių) savybių ir skirtos sudaryti sąlygas gaminti (gaminti) konkrečių rūšių gaminius (darbų atlikimą, paslaugų teikimą).

Speciali apranga apima asmenines darbuotojų apsaugos priemones, specialius batus ir saugos priemones. Tai kombinezonai, kostiumai, švarkai, kelnės, chalatai, trumpi kailiniai, įvairūs batai, kumštinės pirštinės, akiniai, šalmai. Darbo drabužiai dideliais kiekiais naudojami pavojingose pramonės šakose, statybose ir kliringo įmonėse.

Pagrindinė mintis: Darbo apranga skirta darbuotojui atliekant darbo funkciją. Iš karto padarykime išlygą, kad firminiai drabužiai nepatenka į darbo drabužių sąvoką.

Darbo drabužių apskaita turi būti organizuojama Metodinių nurodymų nustatyta tvarka.

10.11 subsąskaita „Naudojami specialūs drabužiai“

Pavadinimas kalba pats už save. Speciali grupė susideda iš mažos vertės ilgalaikį turtą. Viena vertus, jie organizacijoje naudojami ilgiau nei metus, kita vertus, jų kaina yra nereikšminga.

Šiuo metu apskaitos tikslais nustatyta vertės riba yra 40 000 RUB. Įmonė turi teisę patvirtinti tokio ilgalaikio turto įtraukimo į inventorizaciją sąnaudų limitą, kad būtų į jį atsižvelgta pagal PBU 5/01 nustatytus standartus. Tokio mažos vertės ilgalaikio turto apskaitos metodo faktas yra įtvirtintas Apskaitos politikoje. Priešingu atveju reguliavimo institucijos mažos vertės daiktus laikys ilgalaikiu turtu.

Štai kaip atrodo 10-oji subsąskaitų sąskaita 1C 8.3 apskaitos programoje:

10 sąskaitos „Medžiagos“ balansas

Bendras balanso supratimas

Per mėnesį, o tuo labiau per metus, buhalteris sukaupia daugybę operacijų. Visi šie siuntimai analizei ir darbui patogia forma įtraukiami į siuntimo žurnalą. Sugrupuota ir apibendrinta forma informacija patenka į apskaitos registrus.

Buhalterinėje praktikoje dažniausiai naudojamas registras – balansas (TSV), kuris yra bendroji ataskaita, tai yra suvestinė ataskaita.

Balansas – tai lentelė, kurioje grupuojama informacija apie ataskaitinio laikotarpio pradžios ir pabaigos likučius bei kiekvienos sąskaitos apyvartą. Remiantis šia ataskaita, galima analizuoti situaciją kiekvienai konkrečiai datai, o ne tik ataskaitinio laikotarpio pabaigoje.

Pagrindinės DRUSKOS savybės ir jos formavimosi niuansai skaičiuojant nuo 10

10 sąskaitos balansas turi savo ypatybes, nes 10 sąskaita yra viena iš nedaugelio, kurią pagal standartinį sąskaitų planą reikia tvarkyti:

- Atskiriems daiktams;

- Kiekis;

- Sandėliavimo vietos, nes ta pati medžiaga gali būti laikoma skirtinguose sandėliuose.

10 sąskaitos SALT formavimo specifika slypi prekių, sandėlių, materialiai atsakingų asmenų ir didelės pirminių dokumentų apimtyse. Pirmiausia kiekvienam sandėliui sugeneruojama SALT, tada visos sandėlių ataskaitos surenkamos į konsoliduotą SALT.

10 sąskaitos balanse, sugeneruotame sandėlių kontekste, rodomi kiekvieno finansiškai atsakingo asmens medžiagų atsargų likučiai.

SALT galima sudaryti tiek atskiroms 10 sąskaitos subsąskaitoms, tiek visai sintetinei 10 sąskaitai. Duomenys apie sintetinės sąskaitos likutį iš balanso perkeliami į balansą.

10 sąskaita aktyvi – tai reiškia, kad sąskaitos likutis gali būti tik debeto likutis, kredito likutis neleidžiamas ir rodo klaidą.

Taigi, 10 sąskaitos balanse yra:

- Likutis laikotarpio pradžioje kiekybine ir pinigine išraiška;

- Pajamos kiekybine ir verte, kurios atspindi medžiagų gavimą, vadinamą debeto apyvarta;

- Išlaidos kiekybine ir pinigine išraiška, atspindinčios nurašymus (pavyzdžiui, gamybai, pardavimui), vadinamos kredito apyvarta;

- Likutis laikotarpio pabaigoje kiekybine ir pinigine išraiška.

Panagrinėkime, naudodamiesi pavyzdžiu, pagrindinius dalykus, susijusius su DRUSKOS susidarymu. Visų pirma, kaip vyksta medžiagų gavimo ir nurašymo procedūra ir kaip šie judesiai atsispindi DRUSKoje.

SALT formavimas sąskaitos 10 „Medžiagos“ subsąskaitoms naudojant pavyzdį

Tarkime, naujai įkurta įmonė Delovoi Tsentr LLC, kuriai taikomas bendras mokesčių režimas, atlieka kosmetinį savo pastato remontą. 2016 metų gruodį šiems poreikiams buvo nupirktas tam tikras kiekis reikalingų medžiagų. Mėnesio pradžioje sandėlyje jau buvo kai kurių medžiagų prekių likučiai. Sąlyginiai skaičiai pateikti lentelėje.

Tą patį mėnesį remontui panaudota 60 kg balto ir 5 kg geltono emalio, išleisto iš sandėlio. Buhalterinės apskaitos programos informacinėje bazėje 1C Apskaita 8.3 nustatysime sunaudotų medžiagų savikainą ir sudarysime 2016 metų gruodžio mėnesio balansą.

Kad būtų paprasčiau, tarkime, kad įmonė nepirko jokių kitų medžiagų. Verslo centro kosmetiniam atnaujinimui reikalingų statybinių medžiagų priėmimas ir utilizavimas buvo vykdomas tame pačiame sandėlyje.

Papildoma informacija. 2016 m. pradžioje, prieš pradedant dirbti 1C programoje, nuostatos iš dokumento „Bendrovės Delovoy Center LLC 2016 m. apskaitos politika“ buvo perkeltos į Apskaitos politikos skyrių apskaitos ir mokesčių tikslais. Dėl to 1C programa užfiksavo šiuos apskaitos politikos elementus:

- Faktinė gaunamų medžiagų kaina formuojama sąskaitoje 10. Subsąskaita nustatoma pagal gaunamų medžiagų rūšį. Statybinės medžiagos pirmiausia atsispindi 10 sąskaitos „Medžiagos“ 10.08 subsąskaitoje;

- Medžiagų vieneto vertinimas šalinant atliekamas taikant vidutinių kaštų metodą;

- Įmonė yra smulkaus verslo subjektas ir, esant apskaitos ir mokesčių apskaitos duomenų skirtumams, netaiko PBU 18/02 nuostatų.

Sprendimo pavyzdys.

1. Medžiagų priėmimo ir nurašymo tvarka.

Įvedus duomenis iš pirminių dokumentų gavimo (sąskaita iš tiekėjo) ir disponavimo (užklausa-sąskaita) metu, 1C apskaitos programa, remdamasi įmonės apskaitos politikos elementų nustatymais, sugeneravo apskaitos įrašus (įrašus). Buhalteris turi išanalizuoti sandorius, kad būtų teisingai nurodytas medžiagos kodas, sandėlis, per kurį vyko medžiagų judėjimas, ir balansinės sąskaitos.

Po patikrinimo buhalteris pateikia prašymą 1C programai sugeneruoti sintetinės sąskaitos „Medžiagos“ subsąskaitos 10.08 „Statybinės medžiagos“ balansą. DRUSKA generuojama automatiškai, remiantis pirminiais dokumentais, įvestais į apskaitos programą.

Rezultatas pateiktas lentelėje. Informacija lentelėje pateikiama kaip visuma 10.08 subsąskaitai ir kiekvienos analitinės sudedamosios dalies pozicijoms:

2. Medžiagų judėjimo atspindys DRUSKoje pagal 10 sąskaitos 10.08 subsąskaitą.

Ateina. DRUSKOS lentelės 5 ir 6 stulpeliuose atitinkamai nurodytas mėnesio medžiagų gavimas kiekybine ir sąnaudų išraiška.

Iš lentelės darome išvadą, kad 2016 m. gruodžio mėn. įmonė įsigijo 100 kg balto emalio ir 30 kg grunto, geltono emalio nebuvo.

Gautų medžiagų vertinimas atsispindi 6 skiltyje. Čia parodoma, kokia kaina buvo gautos medžiagos iš tiekėjo.

10.08 subsąskaitos debeto apyvartos suma, tai yra visų debeto įplaukų suma, sudarė 23 000 rublių, o tai išvertus į profesionalią buhalterinę kalbą reiškia: subsąskaitos 10,08 debeto apyvarta 2016 m. gruodžio mėn. sudarė 23 000 rublių.

Vartojimas. DRUSKOS lentelės 7 ir 8 stulpeliai atspindi mėnesio medžiagų sunaudojimą, taip pat atitinkamai kiekybine ir sąnaudomis. Iš lentelės darome išvadą, kad 2016 metų gruodžio mėnesį įmonė remontui sunaudojo 60 kg balto ir 5 kg geltono emalio. Šiuos kiekybinius rodiklius buhalterė įvedė į informacinę bazę iš dokumento „Sąskaita-reikalavimas“.

Iš kur tiksliai paimti šie išlaidų skaičiai 8 stulpelyje? Faktas yra tas, kad SALT 8 stulpelyje išeinančių medžiagų vertinimas nustatomas pagal apskaitos politikoje pateiktą skaičiavimą. Pagal problemos sąlygas, medžiagų vieneto vertinimas šalinant atliekamas vidutinių kaštų metodu. Patikrinkime. Ar taip:

- Pozicijai „baltas emalis“ - 1 eilutė, 8 stulpelis. 60 kg sunaudoto balto emalio kaina bus: ((20000+4120)/(20+100))x60=12 060 rublių. Taip, būtent tokį skaičių nustatė 1C programa;

- Prekei „geltonas emalis“ - 2 eilutė, 8 stulpelis. Panašiai skaičiuojama ir 5 kg geltono emalio išvežimo iš sandėlio kaina. Kadangi pajamų nebuvo, išmestų 5 kg geltono emalio kaina: 2000/10*5=1000 rub. Taip, būtent tokį skaičių nustatė 1C programa.

- Iš „gruntimo“ padėties matome, kad vartojimo nebuvo.

Dėl to bendra 10.08 subsąskaitos paskolos apyvarta, tai yra visų paskolos išlaidų suma siekė 13 060 rublių, o tai išvertus į profesionalią buhalterinę kalbą reiškia: 10,08 subsąskaitos paskolos apyvarta gruodžio mėnesį siekė 13 060 rublių. 2016 m.

Subsąskaitos likučiai. SALT taip pat generavo likučius kiekvienai perkamai prekei tiek dominančio laikotarpio pradžioje, tiek pabaigoje.

Taigi visų pozicijų likutis (likęs) 2016 m. gruodžio mėn. pabaigoje sudarė 20 820 rublių. Tai reiškia, kad 2016 m. gruodžio pabaigoje įmonė turėjo 20 820 RUB statybinių medžiagų atsargų.

Kadangi pagal problemos sąlygas yra tik vienas sandėlis, tai konsoliduotos DRUSKOS nebus. Būtent tokia suma prekių ir medžiagų kategorija „Medžiagos“ 2016 m. pabaigoje bus atspindėta balanso turte kaip apyvartinių lėšų dalis, nes kitų subsąskaitų pagal pavyzdžio sąlygas nebuvo.

Schematiškai dabartinį buhalterio darbą inventorizacijos srityje galima pavaizduoti taip:

Priimtini supaprastinti įsigytų medžiagų apskaita

Apsvarstykime apskaitos naujoves mažoms ir ne pelno organizacijoms, kurios galioja nuo 2016 m. birželio 20 d. 2016 m. gegužės 16 d. Rusijos finansų ministerijos įsakymu. N64н (galioja nuo 2016 m. birželio 20 d.) buvo padaryti PBU 5/01, 06/01, 2007-14-17, 02-17 pakeitimai. Pakeitimais išplečiamas supaprastintų apskaitos metodų spektras mažoms įmonėms ir pelno nesiekiančioms organizacijoms (NPO), turinčioms teisę į supaprastintus apskaitos ir atskaitomybės metodus.

Kokie yra smulkaus verslo kriterijai?

Apibendrinant informaciją apie kelis federalinius įstatymus, susijusius su mažomis įmonėmis, gauname informaciją apie įmonės dydį, kuris gali būti klasifikuojamas kaip mažas. Štai lentelė:

Audituojamų organizacijų ratas susitraukia. Reikia atsižvelgti į šį ribojantį veiksnį. Be to, neįtraukiamos organizacijos, kurios daugiausia užsiima intelektualiniu darbu, todėl sunaudojama daug popieriaus ir biuro įrangos. Būsto kooperatyvams ir panašiai taikomos išimtys, kur tradiciškai daug nukrypimų nuo apskaitos taisyklių.

Smulkaus verslo subjekto statusas nepriskiriamas. Jį sudaro Federalinė mokesčių tarnyba savarankiškai, remdamasi kitų įgaliotų institucijų ataskaitomis ir informacija. Remiantis informacija apie pajamas ir vidutinį įmonių bei individualių verslininkų darbuotojų skaičių, bus kuriamas vieningas smulkaus ir vidutinio verslo registras.

Štai pakeitimai, turintys įtakos medžiagų apskaitos tvarkai:

- PBU 5/01 „Atsargų apskaita“ - 13.1 punktas, 13.2 punktas, 13.3 punktas, 25 punktas;

- PBU 6/01 „Ilgalaikio turto apskaita“ - 8.1 punktas, 19 punktas.

Dėl pakeitimų keičiasi smulkaus verslo ir ne pelno organizacijų apskaitos metodika.

Štai kodėl mes kalbame apie „prielaidas“. Faktas yra tas, kad PBU 1/98 „Organizacijų apskaitos politika“ pagrindinės metodinės nuostatos skirstomos į prielaidas ir reikalavimus. Žodis „prielaidos“ reiškia „laikoma įmanoma“, tai yra, pirmiau išvardytos pataisos yra Finansų ministerijos priverstiniai leidimai nukrypti nuo metodikos, skirtos mažoms įmonėms ir NVO, teikiant pirmenybę jų plėtrai.

Taigi po 2016 m. birželio 20 d. visos organizacijos apskaitoje kategorijoje „Medžiagos“ ir toliau vadovaujasi PBU 5/01 ir PBU 6/01 nuostatų reikalavimais, o mažos gali nukrypti nuo visuotinai priimtos metodikos, jei registruojasi pagal Apskaitos politiką.

Dabar leidžiama:

- Įsigytų atsargų įvertinimas tiekėjo kaina;

- Supaprastintas atsargų nurašymas valdymo reikmėms;

- Atskira norma numatyta mikroįmonėms. Labai mažos įmonės gali pripažinti produkcijos ir prekių gamybos ir paruošimo parduoti išlaidas kaip įprastinės veiklos sąnaudas iš karto visa suma, kai jas įsigyja.

- Vienkartinis gamybos ir verslo įrangos savikainos nurašymas;

- Pradinės ilgalaikio turto savikainos įvertinimas remiantis tik tiekėjo kaina ir įrengimo išlaidomis. Kitos įsigijimo išlaidos pripažįstamos sąnaudomis;

- Nekurkite rezervo materialinių vertybių vertei mažinti.

Specialistų kalba toks požiūris į apskaitą vadinasi „Dabar dažniau pripažinsime išlaidas, nei kursime turtą“. Pradedančiajam buhalteriui visi aukščiau išvardinti punktai reiškia, kad gavus medžiagas iš tiekėjų, nereikia registruoti Dt 10 Kt 60, o tai iš esmės reiškia, kad medžiagos atkeliauja į sandėlį, o tada, kai išleidžiamos iš sandėlio, pašto Dt. 26 (44,20,23) Kt 10. Dabar leidžiama apeinant 10 skaičių, tai yra apeinant sandėlį, iš karto rodyti suvartojimą (naudojimą).

Diagramoje parodykime tradicinę pradinių įsigytų medžiagų savikainos apskaitą ir naują apskaitą, kurią visur gali naudoti mažos įmonės ir ne pelno organizacijos:

Prašau atkreipti dėmesį! Medžiagų ir ilgalaikio turto mokesčių apskaita nepasikeitė.

Dėl to įmonės, kurios mokesčių apskaitą tvarko pagal bendrą mokesčių sistemą, turės apskaitos ir mokesčių apskaitos skirtumų, kurie turi būti dokumentuojami komandiruotėmis pagal PBU 18/02 reikalavimus.

Todėl apskaitos politikoje būtina deklaruoti, vėlgi, smulkiajam verslui suteiktą teisėkūros galimybę netaikyti PBU 18/02 nuostatų. Apskaitos politikos formuluotė gali būti tokia: „PBU 18/02 nuostatos mokesčių tikslais netaikomos“.

Inovacijų panaudojimo apskaitoje apribojimai

Labai svarbu, kad šiuose pavyzdžiuose aprašytus metodus galėtumėte naudoti tik dviem atvejais:

- Organizacijos veiklos pobūdis nereiškia, kad yra didelių atsargų likučių. Norėdami tai padaryti, Apskaitos politikoje galite nustatyti šio atvejo reikšmingumo lygį.

- Jeigu įsigytos atsargos yra skirtos valdymo reikmėms.

Be to, visos šios naujos reguliavimo prielaidos nustatant medžiagų kainą mažoms įmonėms ir ne pelno organizacijoms negali būti taikomos pagal numatytuosius nustatymus. Visos naujovės yra leistino pobūdžio. Todėl, norint pereiti prie supaprastintos medžiagų apskaitos metodikos, būtina surašyti įsakymą dėl Apskaitos politikos pakeitimų apskaitos tikslais ir nustatyti naują vertės nustatymo būdą.

Perėjimo prie naujos apskaitos metodikos tvarka

Apsvarstykime prievolę keisti smulkaus verslo ir ne pelno organizacijų apskaitos politiką priimant sprendimą pereiti prie naujos apskaitos metodikos.

Buhalterinės apskaitos standartų PBU 5/01, 6/01, 2007-14, 17/02 pakeitimai įsigalioja 2016-06-20. Prie supaprastintos apskaitos organizacija gali pereiti nuo bet kurios datos, pavyzdžiui, nuo 2016-07-01. arba nuo 2017-01-01 Įmonė gali pasinaudoti tik dalimi naujovių.

Pateikiame įsakymo pakeisti Apskaitos politiką tam tikros organizacijos, smulkaus verslo subjekto buhalterinės apskaitos tikslais fragmentą:

Praktikuokite naudodami naują metodiką

Apsvarstykime apskaitos tvarkymo tvarką pakeitus mažų įmonių ir ne pelno organizacijų apskaitos politiką, naudodamiesi pavyzdžiais su registravimu.

1 pavyzdys.Įsigytų atsargų vertinimas tiekėjo kaina.

Tarkime, valymo įmonė įsigijo 10 sniego kastuvų už 1400 rublių. ir 10 vienetų šluotų, kurių kaina 430 rublių. ir užsakė pristatymą. Pristatymo kaina 4000 rub. Paprastumo dėlei susitarkime, kad viskas pirkta be PVM. Įmonė priskiriama mažoms, mokesčių režimas – OSNO. Apskaitos politikoje yra punktas, kad faktinė atsargų savikaina atspindima metodu per 10 sąskaitą „Medžiagos“. Tiekėjų sąskaitos apmokamos pristatymo dieną. Apskaitos politikos pakeitimai padaryti 2016-07-01.

Atlikime operacijas prieš ir po PBU 5/01 pakeitimų:

Štai keletas paaiškinimų dėl įrašų, padarytų prieš atliekant apskaitos politikos pakeitimus:

- Pagal skelbimus Nr.8, Nr.7. Medžiagos siunčiamos į gamybą naudoti. Pagal šios įmonės apskaitos politiką sąnaudos kaupiamos 20 sąskaitoje;

- Pagal skelbimus Nr.1, Nr.2. Kliringo įmonei valymo procesas yra gamybos proceso pagrindas. Todėl įsigytų atsargų vienetų savikaina įtraukiama į subsąskaitą 10.01;

- Pagal laidus Nr.3, Nr.4. Prieš naujovę pristatymo išlaidos paskirstomos proporcingai prekių savikainai. Kastuvams: 14 000/18 300 x 4 000 = 3 060 rublių, šluotų pristatymas bus 4 300 / 18 300 x 4 000 = 940 rublių.

Štai keletas paaiškinimų dėl įrašų, padarytų po apskaitos politikos pakeitimų:

- Pagal laidą Nr.3. Inventorius ir įranga nėra paskirstomi gaminiams proporcingai jų savikainai. Tačiau tai taikoma tik mažoms įmonėms. Visos kitos įmonės turi atsižvelgti į kainą ir kitas susijusias išlaidas kaip įsigytų atsargų faktinės savikainos dalį.

2 pavyzdys. Supaprastintas atsargų nurašymas valdymo reikmėms.

Oblako LLC (maža įmonė) iš tiekėjo už tam tikrą mokestį įsigijo 5 dėžes spausdinimo popieriaus, kurio bendra kaina buvo 3000 rublių. be PVM (kad būtų lengviau išsiųsti), 5 rašiklių pakuotės, kurių bendra kaina 400 rublių. ir 2 skylių perforatoriai, kurių bendra kaina 300 rublių. Tarkime, kad jokių kitų biuro pajamų nebuvo. Nupirktos prekės ir medžiagos po 2 dėžutes popierių ir 2 skylutes perduotos naudoti struktūriniam padaliniui - apskaitai. Tiekėjo sąskaita faktūra apmokėta. Pristatymo ir apmokėjimo diena praėjo vienu metu. OSNO mokesčių režimas. Pagal įmonės apskaitos politiką faktinės atsargų savikainos formavimas vyksta 10 sąskaitoje, kanceliarinės prekės atsispindi 10.9 subsąskaitoje. Apskaitos politikos pakeitimai padaryti 2016-07-01.

Mažos įmonės dabar turi teisę visas tokias išlaidas įtraukti į įprastinės veiklos išlaidas, kai įsigyja atsargų. Taigi tai labai supaprastins kanceliarinių prekių apskaitą.

Atlikime operacijas prieš ir po ataskaitinio mėnesio PBU 5/01 pakeitimų:

Paaiškinimai dėl įrašų, padarytų prieš atliekant apskaitos politikos pakeitimus:

- Prie laidų Nr. 2, Nr. 3, Nr. 4. Pagal įmonės apskaitos politiką įsigytas inventorius ir medžiagos biuro reikmėms dažniausiai apskaitomos 10.09 subsąskaitoje „Atsargos ir buities reikmenys“. Šioje sąskaitoje įmonė apskaito biuro ir namų apyvokos daiktus, kurie nėra tiesiogiai naudojami gamybos procese.

- Prie laidų Nr. 5. Inventorius ir medžiagos perduodamos vartoti ir naudoti tvarkymo tikslais, tačiau naudojimo faktas turi būti įforminamas dokumentais. Tam surašoma išlaidų ataskaita, pagal kurią nurašomos panaudotos atsargos. Aktas surašomas skyriuje, kuriam ši medžiaga buvo išduota. Akto formą įmonė parengia savarankiškai arba galite naudoti vieningą M-11 formos dokumentą. Tačiau Apskaitos politikoje reikia nustatyti ir akto formą. Norėdami automatizuoti panaudotų atsargų elementų nurašymo procedūrą, galite sukurti išorinio akto apdorojimo formą naudodami programavimo įrankius ir naudoti ją 1C programoje naudodami papildomo apdorojimo mechanizmą. Paprastai buhalteris rengia ataskaitas apie raštinės reikmenų naudojimą kas dešimt dienų.

- Prie laidų Nr. 6. Pagal įmonės apskaitos politiką bendrosios veiklos sąnaudos įtraukiamos į produkcijos savikainą taikant tiesioginio savikainos metodą, tai yra kaupiamos atskiroje subsąskaitoje 90.08 „Administravimo išlaidos“.

Paaiškinimai dėl įrašų, padarytų po apskaitos politikos pakeitimų.

- Prie laidų Nr. 2. Dabar reguliavimo prielaidos pagal PBU 5/01 leidžia visą atsargų kiekį iš karto priskirti sąnaudoms pirkimo dieną. Tada jos įtraukiamos į įprastinės veiklos sąnaudas pagal Apskaitos politikoje apibrėžtą metodą, šiuo atveju taikant tiesioginio savikainos apskaičiavimo metodą.

Žinoma, būtina atsiminti apie nurašymo aktų surašymą dėl faktinio inventoriaus ir medžiagų naudojimo valdymo poreikiams.

3 pavyzdys. Pradinės ilgalaikio turto savikainos įvertinimas tik pagal tiekėjo kainą ir įrengimo išlaidas

Pažiūrėkime, ką turėtų daryti buhalteris, jei po 2016 m. birželio 20 d. organizacija atliks minėtus apskaitos politikos pakeitimus ir įsigytas atsargas vertins tik tiekėjo kaina, o mažos vertės ilgalaikį turtą, įsigytą už atlygį (mažiau nei 40 000 rublių) tik tiekėjo kaina ir įrengimo kaštais, neįskaitant papildomų išlaidų. . Buhalterinius įrašus darykime naudodamiesi menkavertės įrangos, kuri patenka į buitinės technikos kategoriją, pavyzdžiu. Pažiūrėkime, kokie įrašai bus daromi apskaitoje ir mokesčių apskaitoje.

Atkreipiame dėmesį, kad sugeneruota pradinė mažos vertės įrangos kaina pagal mokesčių ir apskaitos duomenis skirsis.

Tarkime, organizacija Orion LLC, smulkaus verslo subjektas, naudoja OSNO, užsiima langų gamyba ir yra PVM mokėtojas. 2016-08-27 įsigytas 42 834 RUB vertės aparatas, įsk. PVM 18% - 6 534 rubliai. Galima tiekėjo sąskaita faktūra. Mašinos pristatymo kaina buvo 5000 rublių. be PVM. Mašinos nustatymo konsultavimo paslaugų kaina yra 8000 rublių. 2016-08-28 mašina pradėta eksploatuoti (informacijos apie apmokėjimą nepateikiame, kad susikoncentruotume į pagrindinį dalyką).

Papildoma informacija. Pagal organizacijos apskaitos politiką:

- Ilgalaikio turto vertės limitas apskaitos tikslais yra 40 000 RUB. Objektai, kurių vertė mažesnė už šią sumą, pripažįstami atsargomis.

- Organizacija naudojasi teise supaprastinti ilgalaikio turto apskaitą – pradinė ilgalaikio turto savikaina jį perkant susidaro tik iš tiekėjo kainos ir įrengimo sąnaudų. Papildomos išlaidos yra įtraukiamos į įprastinės veiklos sąnaudas tuo laikotarpiu, kai jos buvo patirtos (PBU 6/01 8.1 punktas).

- Organizacija naudojasi teise supaprastinti atsargų apskaitą. Į pradinę įsigytų atsargų kainą įeina tik tiekėjo kaina. Kitos, tiesiogiai susijusios su įsigijimu, sąnaudos visiškai įtraukiamos į įprastinės veiklos sąnaudas tuo laikotarpiu, kai jos buvo patirtos (PBU 5/01 13.1 punktas).

- PBU 18/02 nuostatos netaikomos ir nedaromi apskaitos įrašai mokesčių ir buhalterinės apskaitos skirtumų sumoms.

- Bendrosios veiklos sąnaudos, apskaitytos 26 sąskaitoje, kas mėnesį nurašomos į 90.08 sąskaitą tiesioginių sąnaudų apskaičiavimo metodu.

Sprendimas.Šiame pavyzdyje noriu pabrėžti, kad įrašai daromi atsižvelgiant į apskaitos politikos nuostatas. Norėdami perkelti šį pavyzdį į realų gyvenimą vienas prieš vieną, įsitikinkite, kad jūsų apskaitos politikoje yra pirmiau minėti punktai. Jei nenaudosite mažoms įmonėms teikiamų lengvatų ilgalaikio turto ir atsargų atžvilgiu, tada skelbimai skirsis.

Taigi, sukurkime apskaitos įrašus supaprastintai mažos vertės įrangos apskaitai:

Paaiškinimai dėl įrašų, padarytų po apskaitos politikos pakeitimų.

Prie laidų Nr. 1. Apskaita. Vadovaudamiesi apskaitos politikoje įtvirtintomis naujomis požiūrio į įsigytos įrangos pradinės savikainos formavimo taisyklėmis, mašinos savikainą atskirsime pagal tiekėjo kainą ir papildomas išlaidas.

Mašinos kaina bus 36 300 rublių. Kadangi objekto kaina neviršija apskaitos politikoje nustatytos 40 000 rublių ribos, sprendimą priimame remdamiesi PBU 6/01 normomis ir apskaitoje atspindime mašiną kaip atsargų dalį, registruodami ją 10.09 subsąskaitoje. 10 sąskaitos „Medžiagos“.

Prie laidų Nr. 1. Mokesčių apskaita. Mokesčių apskaitoje pagal OSNO turto vertė formuojama atsižvelgiant į visas išlaidas. Mūsų pavyzdyje, prieš tai sudėjus visus komponentus, suprantame, kad įsigytos įrangos kaina bus 49 300 rublių, PVM neįskaičiuotas. Mokesčių apskaitoje įrangos klasifikavimo kaip nusidėvėjimo riba yra 100 tūkstančių rublių. (Rusijos Federacijos mokesčių kodekso 256 straipsnio 1 punktas). Tai reiškia, kad ši mašina negali būti pripažinta ilgalaikiu turtu, o kaina tiekėjo kaina taip pat bus priskiriama 10 sąskaitos „Medžiagos“ subsąskaitai 10.09.

Prie laidų Nr. 2. Apskaita. Kadangi organizacijai taikomas bendras apmokestinimo režimas, sąskaitoje nurodytas ir sąskaitoje faktūroje nurodytas PVM priskiriamas buhalterinei sąskaitai 03.19.

Prie laidų Nr. 2. Mokesčių apskaita. Sąskaitoje faktūroje nurodytas PVM patenka į mokesčių registrą „Pateiktas PVM“. Įvykdžius visas atskaitos sąlygas (įsipareigojimų biudžetui mažinimo PVM atžvilgiu), PVM bus nuimtas iš sąskaitos 19.03 sąskaitoje ir priskirtas Dt 68.02. Tada PVM suma bus rodoma Pirkimo knygelėje, o tada PVM deklaracijoje kaip atskaitos.

Prie laidų Nr. 3. Apskaita. Turime teisę padaryti PVM įrašą Dt 68.2 Kt 19.03, jei tenkinami PMĮ 172 straipsnyje nustatyti kriterijai:

- Įsigytas turtas reikalingas PVM apmokestinamai gamybinei veiklai vykdyti (kaip nurodyta pavyzdinėse sąlygose);

- Priimtos vertės priimamos apskaitai balanso sąskaitoje;

- Organizacija turi tiekėjo sąskaitą faktūrą su paryškinta PVM eilute ir teisingai įformintą.

Į postus Nr. 4 ir 5. Apskaita. Apskaitos tikslais išlaidos iš karto įtraukiamos į einamojo laikotarpio sąnaudas. Pristatymo ir konsultavimo paslaugų išlaidos bus visiškai įtrauktos į įprastinės veiklos išlaidas.

Į 4 ir 5 pranešimus. Mokesčių apskaita. Turto savikaina formuojama atsižvelgiant į visas išlaidas, susijusias su šio objekto įsigijimu. Taigi mokesčių apskaitos tikslais (pagal susitarimą turime bendrą apmokestinimo režimą) išlaidos įtraukiamos į įrangos kainą. Šiuo atveju priskiriame 10.09, tarsi patikslindami objekto savikainą. Dėl visų išlaidų, įtrauktų į sąskaitą 10.09, mašinos kaina mokesčių apskaitos informacinėje bazėje bus 49 300 rublių.

Prie laidų Nr. 6. Apskaita. Į inventorių įtrauktos mašinos kaina bus nurašyta jos paleidimo metu. Išlaidos dabar apskaitomos 26 sąskaitoje (nuorodos pateiktos lentelėje).

Prie laidų Nr. 6. Mokesčių apskaita. Pagal PMĮ 256 straipsnio 1 punktą mašina negali būti pripažinta nudėvimu turtu (įskaitymo į ilgalaikį turtą sąnaudų riba yra 100 tūkst. rublių), todėl jos savikaina gali būti įtraukta į materialines sąnaudas po visiško paleidimo.

Prie laidų Nr. 7. Apskaita. Mašina išregistruota galiojančių taisyklių ribose ir perduota finansiškai atsakingam asmeniui, tačiau ji yra faktiškai naudojama, eksploatuojama, o siekiant užtikrinti tolesnę jos likimo kontrolę, patartina mašiną įrašyti į nebalansą. sąskaita MTs 04 „Naudojamas inventorius ir buities reikmenys“. Aparatas bus nurašytas iš šios nebalansinės sąskaitos jį perleidus, tai yra, kai jis nebebus naudojamas.

Prie laidų Nr. 8. Mėnesio pabaigoje 26 sąskaita uždaryta. Jis uždaromas apskaitos politikoje nurodytu būdu. Pavyzdyje parodytas metodas. Išlaidos visiškai įtraukiamos į sąnaudas tiek apskaitoje, tiek mokesčių apskaitoje, nes jos yra dokumentuojamos ir mašina buvo įsigyta naudoti gamybiniais tikslais.

Šioje dalyje neaptariami naujosios metodikos trūkumai, tačiau jie egzistuoja.

Apibendrinkime

Šiame straipsnyje buvo nagrinėjami pagrindiniai teisiniai reikalavimai verslo operacijų apskaitai pagal 10 sąskaitą „Medžiagos“ ir buhalterio veiksmų algoritmas dažniausiai pasitaikančiose verslo situacijose. Įgytos žinios leis nepadaryti erzinančių klaidų, kurios lemia papildomus mokesčius.

Šiame straipsnyje gauta informacija, pritaikyta konkrečioms ekonominėms situacijoms konkrečioje įmonėje, sudarys pagrindą suprasti darbo su 10 sąskaita „Medžiagos“ specifiką. Būsite kompetentingi medžiagų apskaitos klausimais (iš lotynų kalbos Competre – laikytis, priartėti – daug dalykų, kuriuos puikiai išmanote). Linkime sėkmės!

10 sąskaita „Medžiagos“ skirta įmonės atsargoms (žaliavos, kuras, atsarginės dalys ir kt.) apskaityti.

Paskyra yra aktyvi, sintetinė ir turi keletą antrinių paskyrų. Galite perskaityti apie tai, kokių tipų paskyros yra. Sąskaitos kontekste galite tvarkyti analitinę apskaitą pagal medžiagų ir gamybinio turto rūšis.

KAM 10 sąskaita „Medžiaga“ Subsąskaitas galima atidaryti:

- 10-1 „Žaliavos ir reikmenys“;

- 10-2 „Perkami pusgaminiai ir komponentai, konstrukcijos ir dalys“;

- 10-3 „Degalai“;

- 10-4 „Taryba ir pakavimo medžiagos“;

- 10-5 „Atsarginės dalys“;

- 10-9 „Inventorius ir buities reikmenys“;

- ir kiti.

10 sąskaitos debetas atspindi bet kokius medžiagų įplaukas, o kreditas įrašo jų nurašymą (išmetimą).

10 sąskaitos debetas atspindi bet kokius medžiagų įplaukas, o kreditas įrašo jų nurašymą (išmetimą).

Sąskaitos 10 „Medžiagos“ likutis gali būti debetuojamas, nes sąskaita aktyvi!

Siūlau apsvarstyti pagrindines tipines 10 sąskaitos operacijas.

- Medžiagos gautos iš tiekėjo D-10 K-60/76

- PVM atsispindi gautose medžiagose D-10 K-60/76.

- Medžiaga gauta iš atskaitingo asmens D-10 K-71.

- Medžiagos, įneštos kaip įnašas į D-10 K-75 įstatinį kapitalą, kapitalizuotos.

- Inventorizacijos metu buvo nustatytos neapskaitytos medžiagos D-10 K-91

- Medžiagos, gautos likvidavus ilgalaikį turtą D-10 K-91, buvo kapitalizuotos

- Gautos kitos organizacijos dovanotos medžiagos D-10 K-98.

- Medžiagos buvo nurašytos ne gamybiniams poreikiams (darbo sąlygų gerinimui) - D-91 K-10.

- D-10 K-20 gamybos medžiagos grąžintos.

- Medžiagos ilgalaikiam turtui statyti D-08 K-10 buvo nurašytos.

- Medžiagos buvo nurašytos pagrindinei D-20 K-10 gamybai.

- Medžiagos buvo nurašytos pagalbinei gamybai D-23 K-10.

- Medžiagų kaina įskaičiuota į D-44 K-10 pardavimo kainą.

- Nurašyta medžiagų kaina nukentėjusiems nuo avarinių situacijų (gaisro) - D-99 K-10.

Įmonė turi teisę nurašyti medžiagas gamybai naudodama šiuos vertinimo metodus:

- kiekvieno vieneto kaina;

- (FIFO metodas);

- paskutinių pirkimų kaina (LIFO metodas – nenaudojamas nuo 2008 m.).

Metodas turi būti parinktas ir nurodytas apskaitos politikoje.

Išspręskime nedidelę problemą, kad sustiprintume temą:

Baldų gamybos įmonė įsigijo 7 lentas po 100 rublių už m be PVM. Mokestis už lentų pristatymą yra 150 rublių be PVM. Apmokėjimas už medžiagas ir pristatymą buvo sumokėtas iš banko sąskaitos. Spintos gamybai buvo nurašytos 3 lentos vidutine savikaina.

Padaryti įrašus.

Sprendimas:

- Apskaičiuokime PVM ant lentų = 700 * 0,18 = 126 rubliai.

- Paskaičiuokime PVM transporto išlaidoms = 150 * 0,18 = 27 rubliai.

- Transporto išlaidos tolygiai paskirstomos tarp lentų.

- Apskaičiuokime nurašytų lentų kiekį vidutinės kainos metodu: 850/7*3 = 364,29 rubliai.

Padarykime laidus:

- Medžiagos iš tiekėjo D-10 K-60 buvo kapitalizuotos - 700 rublių.

- PVM atsispindi įsigytoms medžiagoms D-19 K-60 - 126 rubliai.

- Atsispindi transporto išlaidos - D-10 K - 60 - 150 rublių.

- PVM atsispindi transporto išlaidoje – D-19 K-60 – 27 rubliai.

- Medžiagos D-20 K-10 buvo nurašytos gamybai - 364,29 rubliai.

10 sąskaita apskaitoje būtina rinkti duomenis apie organizacijos nuosavybės teises į medžiagas, taip pat apie jų judėjimą. Šiame straipsnyje kalbėsime apie funkcijas, į kurias reikia atsižvelgti naudojant šią paskyrą.

Medžiagų samprata ir jų rūšys

10 sąskaitos „Medžiagos“ naudojimo taisykles reglamentuoja sąskaitų planas ir jo instrukcijos, patvirtintos Rusijos Federacijos finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n. Medžiagos yra atsargų rūšis, skirta gaminiams gaminti arba organizacijos ekonominiams poreikiams tenkinti. Sąskaitų plane numatyta 11 subsąskaitų, sudarytų pagal medžiagų rūšis pagal ekonomines charakteristikas:

- Žaliavos ir medžiagos, kurios yra gaminamų prekių pagrindas ir yra būtinos normaliam įmonės funkcionavimui.

- Perkami pusgaminiai ir gaminių gamybai reikalingi komponentai, kurių panaudojimui būtina atlikti papildomus darbus.

- Kuras, naudojamas šildymui, transporto priemonių eksploatavimui ir kitiems gamybinei organizacijai būdingiems poreikiams.

- Konteineriai ir pakavimo medžiagos, naudojamos taros gamybai.

- Atsarginės dalys, kurios reikalingos ilgalaikio turto remontui.

- Kitos medžiagos, susidariusios dėl broko, gamybos atliekų, ilgalaikio turto nurašymo ir kt.

- Perduotos perdirbti medžiagos, kurių savikaina perkeliama į pagamintų prekių savikainą.

- Kūrėjo darbui reikalingos statybinės medžiagos.

- Atsargos ir namų apyvokos reikmenys, kurie yra apyvartinis kapitalas ir naudojami kaip darbo priemonės.

- Speciali įranga ir apsauginiai drabužiai sandėlyje.

- Naudojama speciali įranga ir apranga.

Informacija apie kiekvienos subsąskaitos naudojimą pateikiama sąskaitų plano instrukcijose. Organizacija gali atidaryti kitas antrines sąskaitas, reikalingas jos specifiniams poreikiams. Medžiagų gavimą rodo įrašas

Medžiagų nurašymas

Panaudotos medžiagos nurašomos kaip sąnaudos, įrašant

Dt 20, 21, 23, 25, 26, 29, 44 Kt 10.

Kai medžiagos pašalinamos dėl pardavimo, dovanojimo ar nurašymo, jos įtraukiamos į kitas išlaidas:

Dt 91,2 Kt 10.

Rezultatai

10 sąskaitoje kaupiami duomenys apie organizacijos trumpalaikį turtą. Nuo gamybos specifikos priklauso, kokias subsąskaitas jai tikslinga atidaryti. 10 sąskaitoje apskaita gali būti vykdoma tiek faktinėmis, tiek buhalterinėmis kainomis. Antruoju atveju taip pat bus taikomos 15 ir 16 sąskaitos.