Apyvartos sferoje atsiranda įvairūs atsiskaitymo santykiai su įvairiais ūkiniais partneriais: tiekimo stadijoje - su tiekėjais dėl reikalingų atsargų prekių ir paslaugų įsigijimo, pardavimo etape - su pirkėjais dėl pagamintos produkcijos ir paslaugų pardavimo ir kt. . Dėl to susidaro tarpusavio skolos, kurių atsiradimą lemia tai, kad prekių ir paslaugų gavimo momentas, taigi ir skolos atsiradimas ne visada sutampa su jos grąžinimo momentu. mokėjimas.

Pagrindinės atsiskaitymo operacijų apskaitos užduotys yra šios:

- 1. nustatytų atsiskaitymo santykių taisyklių laikymosi ir teisingo operacijų dokumentavimo kontrolę;

- 2. atsiskaitymų su visomis sandorio šalimis savalaikiškumas ir uždelstų gautinų ir mokėtinų sumų prevencija;

- 3. Atsiskaitymų su visomis organizacijomis ir asmenimis atspindėjimo apskaitos registruose savalaikiškumas ir tikslumas, taip pat periodiškas apskaitos duomenų sutikrinimas.

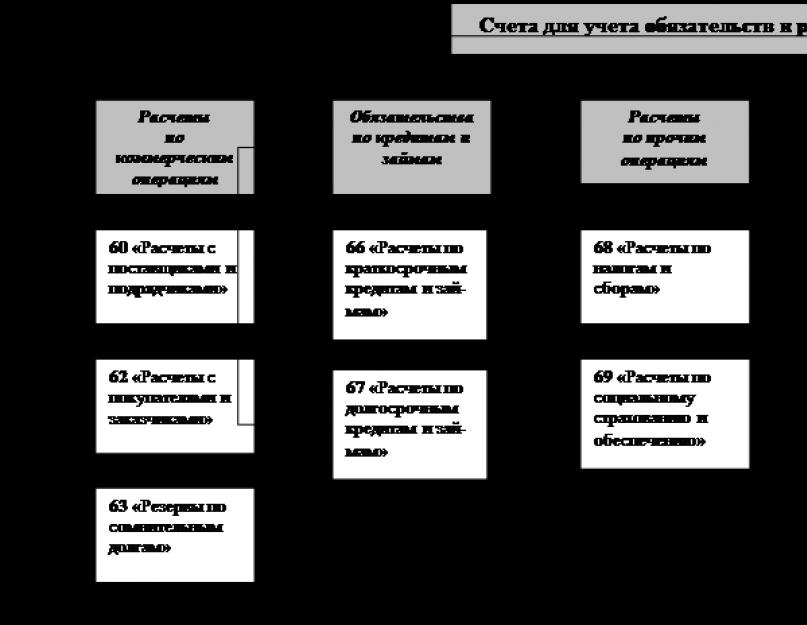

SHPK „Rodina“ atsiskaitymo operacijoms atlikti naudojamos šios sąskaitos:

- - 60 sąskaita „Atsiskaitymai su tiekėjais ir rangovais“ – atsiskaityti su tiekėjais ir rangovais už gautas inventorizacijos prekes, priimtus atliktus darbus ir sunaudotas paslaugas; grynųjų pinigų sąnaudų apskaitos investicija

- - 62 sąskaita „Atsiskaitymai su pirkėjais ir klientais“ – atsiskaitymų už išsiųstus produktus (prekes) apskaitai; atlikti darbai ir suteiktos paslaugos (jei pardavimo momentas yra išsiuntimo data);

- - 68 sąskaita „Atsiskaitymai su biudžetu“ - atsiskaityti su biudžetu už organizacijos sumokėtus mokesčius, iš šios organizacijos personalo išskaičiuotus mokesčius;

- - 69 sąskaita "Socialinio draudimo ir draudimo apskaičiavimai" - apskaitai mokėjimams už atskaitymus už organizacijos personalo valstybinį socialinį draudimą, pensijų aprūpinimą ir sveikatos draudimą - vienas socialinis mokestis;

- - 71 sąskaita „Atsiskaitymai su atskaitingais asmenimis“ - atsiskaitymams su organizacijos darbuotojais už jiems pagal administracinių, verslo ir veiklos išlaidų ataskaitą išrašytas sumas, taip pat už komandiruotes, apskaityti;

- - 76 sąskaita „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ – atsiskaitymų už visų rūšių sandorius apskaitai: su skolininkais ir kreditoriais, įvairiomis organizacijomis už nekomercinius sandorius (su mokymo įstaigomis, mokslo organizacijomis ir kt.); transporto (geležinkelio ir vandens) organizacijoms už paslaugas, apmokamas čekiais; apie įmokėtas darbo užmokesčio, premijų ir kitų panašių išmokų sumas; dėl sumų, išskaičiuotų iš organizacijos darbuotojų darbo užmokesčio įvairių organizacijų ir asmenų naudai pagal vykdomuosius dokumentus ar teisminių institucijų sprendimus ir kt.

Atsiskaitymų su tiekėjais ir rangovais apskaita (sąskaita 60) fiksuojama užsakymų žurnale Nr.6-APK bei atsiskaitymų su tiekėjais ir rangovais sandorių registrai. Žurnalas-užsakymas Nr. 6-APK 60 sąskaitoje „Atsiskaitymai su tiekėjais ir rangovais“ atidaromas ketvirčiui, pusmečiui ar metams palaidais lapais.

Neįrašyti pristatymai (t. y. pristatymai, už kuriuos nebuvo gautos sąskaitos) atsiskaitymų su tiekėjais operacijų registre (arba užsakymų žurnale Nr. vietoj sąskaitos numerio atitinkamoje eilutėje nurodoma raidė „H“.

Tiekėjams ir rangovams mokėtinos sumos yra nurodytos žurnale-pavedime Nr.6-APK, atitinkantį sąskaitų, kurioms priskiriamas atitinkamas materialinis turtas ar sąnaudos, debetą.

Mokėjimo ir nurašymų į atitinkamas sąskaitas sumos atsispindi specialioje žurnalo-užsakymo skiltyje „Pastabos apie pristatymų, kuriems nėra pateikta sąskaita faktūra“, apmokėjimą, nurašymą ar atšaukimą. Tokiu atveju nurodoma mokėjimo data, dokumento numeris ir įskaityta sąskaita.

Pagrindinis dokumentas SHPK „Rodina“ atsiskaitymo santykiams su tiekėjais yra sąskaitos faktūros [2 priedas], kurios yra pagrindas išrašant atitinkamus banko mokėjimo dokumentus dėl skolos pervedimo, taip pat yra svarbus dokumentas, naudojamas apskaičiuojant. pridėtinės vertės mokestis. Įmonės išrašytos sąskaitos faktūros įrašomos į pardavimo knygą.

Remiantis gaunamais pirminiais tiekėjų dokumentais (sąskaitomis faktūromis, važtaraščiais, kitais atsiskaitymo dokumentais), įrašai registruose daromi chronologine tvarka per mėnesį, t.y. kiekvienam tiekėjui kaupiamos atsiskaitymo operacijų sumos už atitinkamas materialines vertybes, skolą sąskaitoje 60, jos apmokėjimą ir kt.. Mėnesio pabaigoje likučiai rodomi užsakymų žurnale Nr. už paskolą - tiekėjams mokėtinos sumos (kiekvienam tiekėjui skiriama viena eilutė). Kiekvienai įskaitomai sąskaitai sumos apskaičiuojamos ir palyginamos su atitinkamais duomenimis kituose apskaitos registruose. Be to, kiekvieno mėnesio pabaigoje žurnalo-užsakymo Nr.6-APK pirmajame puslapyje pateikiami apibendrinti suvestinės ir kontroliniai duomenys apie atsiskaitymų su tiekėjais ir rangovais būklę. Šie duomenys reikalingi atsiskaitymų su tiekėjais ir rangovais statusui iššifruoti balanse.

Pagrindiniai dokumentai, nustatantys atsiskaitymo santykių su tiekėjais ir rangovais už materialinių išteklių tiekimą, taip pat už atliktus darbus ir suteiktas paslaugas teisinį režimą, yra sutartis, kuri turi atitikti Rusijos Federacijos darbo kodekso reikalavimus.

Atsiskaitymams su perkančiomis organizacijomis ir kitais pirkėjais atspindėti apskaitos registrų sistemoje yra skirti žurnalas-užsakymas Nr.11-APK ir išrašai Nr.62-APK, Nr.63-APK, Nr.64-APK. Šiuose registruose atsiskaitymo operacijų apskaita derinama su pardavimo proceso apskaita. Analitiniams duomenims apie atsiskaitymų su kiekvienu pirkėju ir klientu būklę gauti, 62 sąskaita taip pat yra išraše Nr. 38 - APC, skirta analitinei atsiskaitymo operacijų apskaitai.

Mokesčių ir rinkliavų apskaičiavimams atspindėti (68 sąskaita). Sąskaitos 68 kredite rodomos sukauptos mokėjimų į biudžetą sumos. Šios sąskaitos debete fiksuojamos skolos finansų institucijoms už mokėjimus į biudžetą, taip pat įskaitytos pridėtinės vertės mokesčio sumos.

Daugumos mokesčių: žemės mokesčio, PVM, pajamų mokesčio ir kt. apskaičiavimas atliekamas remiantis atitinkamais skaičiavimais. Mokesčiai nuo darbuotojų darbo užmokesčio atspindimi pagal darbo užmokesčio duomenis.

Sintetinės apskaitos registras yra žurnalas-užsakymas Nr.8-APK, kuriame pateikiamos sumos kiekvienam mokesčiui už mėnesį ir mėnesio pradžioje bei pabaigoje rodomi likučiai šioje sąskaitoje. Šis žurnalas-pavedimas skirtas atspindėti 76 sąskaitą „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“. Jame iš 76 sąskaitos kredito sumos pervedamos į atitinkamų sąskaitų debetą ir mėnesio pabaigoje rodomi likučiai.

Apibendrinant informaciją apie įmonės personalo valstybinio socialinio draudimo, pensijų ir sveikatos draudimo įmokų, taip pat užimtumo fondo įmokų apskaičiavimus, naudojama 69 sąskaita „Socialinio draudimo ir apsaugos apskaičiavimai“.

SHPK „Tėvynė“ iš darbuotojų ir darbuotojų darbo užmokesčio daromi tam tikri procentai išskaitų socialiniam draudimui. Per šiuos atskaitymus darbuotojai gauna laikiną invalidumo pašalpą ir kitas išmokas. Socialinio draudimo įmokos mokamos į specialią profesinės sąjungos sąskaitą banke.

Visos operacijos dėl atsiskaitymų su socialinio draudimo įstaigomis ūkyje apskaitomos 69 sąskaitos „Atsiskaitymai už socialinį draudimą ir draudimą“ 1 subsąskaitoje „Atsiskaitymai už socialinį draudimą“. Šios subsąskaitos kredite įrašomos socialinio draudimo įstaigoms sukauptos sumos.

Be to, paskoloje atsispindi įplaukų iš profesinės sąjungos narių už dalinį lengvatinių čekių kainos apmokėjimą ir iš profesinių sąjungų organų už socialinio draudimo išlaidų perviršio, viršijančio atskaitymų sumą, kompensavimą. Debete atsižvelgiama į skolos perkėlimą socialinio draudimo įstaigoms, taip pat socialinio draudimo fondų lėšomis sukauptas nedarbingumo ir kitų įstatyme numatytų išmokų sumas.

Pagal galiojančius teisės aktus piliečių aprūpinimas pensijomis vykdomas nustatyta tvarka į pensijų fondą pervestų lėšų sąskaita. Visos įmonės ir organizacijos, nepaisant nuosavybės ir valdymo formos, į šį fondą moka nustatyto dydžio įmokas nuo priskaičiuoto darbuotojų darbo užmokesčio (darbo užmokesčio) sumų.

Mokėjimų į pensijų fondą apskaita vedama 69 sąskaitos 2 subsąskaitoje „Pensijų apskaičiavimai“. Šios subsąskaitos kredite atsispindi sukauptų įmokų į pensijų fondą suma, atitinkanti sąskaitų debetą gamybai įrašyti. sąnaudas ir kitas sąskaitas, į kurias priskaičiuotos darbo užmokesčio (darbo užmokesčio) sumos. Subsąskaitos debete atsispindi lėšos, pervestos į pensijų fondą pagal 51 sąskaitos „Atsiskaitomosios sąskaitos“ kreditą.

Buhalterinės apskaitos žurnalo-užsakymo formos registruose atsiskaitymai su socialinio draudimo institucijomis (69 sąskaita) įrašomi į žurnalą-varanto Nr.10-APK [3 priedas].

Čia 69 sąskaitoje apyvartos sumos susistemintos atitinkamų sąskaitų kontekste. Sąskaitos kredite sukauptos sumos socialinio draudimo įstaigų naudai apskaitomos su jų padalijimu pagal atitinkamas sąskaitas, t.y., pagal kaštų apskaitos objektus, į kuriuos įtrauktos darbuotojų socialinio draudimo išlaidos. Kas mėnesį visa kredito apyvarta ir atitinkamos sąskaitos pervedamos į Didžiąją knygą.

69 sąskaitos 1 subsąskaitos analitinė apskaita vykdoma socialinio draudimo išlaidų išraše Nr. 55-APK. Sąrašas atviras pusei metų.

Įrašai joje daromi remiantis pirminiais išmokų ir kitų išmokų apskaičiavimo dokumentais.

2 subsąskaitos „Pensijų apskaičiavimai“ analitinė apskaita vykdoma išraše Nr. 55-APK pagal mokėjimų iš fondo rūšis.

3 subsąskaitoje 69 paskyroje saugomi medicininio draudimo mokėjimai. Apskaitos tvarka iš esmės yra tokia pati kaip ir 1 subsąskaitoje.

SHPK „Rodina“ dėl atskaitymų FSS, „Tarpinis darbo užmokestis už Rusijos Federacijos socialinio draudimo fondo lėšas“ f. 4-FSS RF.

Atsiskaitymams su atskaitingais asmenimis atspindėti skirtas žurnalas-užsakymas Nr.7-APK. Jis sujungia analitinę ir sintetinę apskaitą 71 sąskaitoje. Įrašai šiame žurnale-varte yra laikomi poziciniu būdu. Visos operacijos: vienas atskaitingas asmuo atsispindi tik vienoje eilutėje. Norint gauti reikiamus duomenis sintetinei apskaitai 71 sąskaitoje, išlaidų sumos avansinėms ataskaitoms ir nepanaudotų avansų grąžinimui yra atvaizduojamos žurnale-varte Nr.7-APK, susirašinėjant su nurašytomis sąskaitomis. Mėnesio pabaigoje bendros kredito apyvartos ir atitinkamų sąskaitų sumos pervedamos į Didžiąją knygą.

APK žurnalas-įsakymas Nr.7 gali būti naudojamas atsiskaitymams su atskaitingais asmenimis atspindėti per ketvirtį, pusmetį ar metus, nepriklausomai nuo atskaitingų asmenų skaičiaus.

SHPK „Rodina“ pažeidžiama atsiskaitymų su atskaitingais asmenimis tvarka:

Patvirtinamųjų dokumentų numeracijos nėra;

Dėl to, kad kiekvienos eilutės įrašai daromi skirtingu laiku ir dažnai su kelių mėnesių pertrauka, mėnesio rezultatai ataskaitoje nerodomi. Jei reikia, tai galima padaryti atitinkamai atimant duomenis, tam tikslui užpildant išrašo pabaigoje pateiktą lentelę „Analitinės apskaitos sąskaitų suvestinės“. Šioje lentelėje rodoma bendra ataskaitinio mėnesio apyvarta ir sintetinių sąskaitų likutis.

Įvadas

1.3 Pradelstų gautinų ir mokėtinų sumų nurašymo tvarka

1.4 Atsiskaitymų su atskaitingais asmenimis apskaita

1.5 Socialinio draudimo ir draudimo įmokų apskaita

2 skyrius. Praktinė dalis

2.1 „Nadezhda LLC“ verslo sandorių registravimo žurnalas 2008 m. gruodžio mėn

2.2 „Nadezhda LLC“ sintetinių sąskaitų apyvartos 2008 m. gruodžio mėn

2.3 „Nadezhda LLC“ 2008 m. gruodžio mėn. apyvartos balansas

2.4 Nadezhda LLC balansas 2008 m. gruodžio mėn

Išvada

Bibliografinis sąrašas

Taikymas

Įvadas

Vykdydamos ūkinę veiklą, įmones ir organizacijas sieja sutartiniai santykiai su įvairiais juridiniais ir fiziniais asmenimis vykdydamos prekinius sandorius, atlikdamos darbus ir teikdamos paslaugas. Atsiskaitymus su skolininkais ir kreditoriais kiekviena sutarties šalis atspindi savo finansinėje atskaitomybėje sumomis, atsirandančiomis iš buhalterinių įrašų ir jos pripažintomis teisingomis. Tokiu atveju bet kuri organizacija gali veikti ir kaip skolininkė, ir kaip kreditorius.

Šiuo metu, mažėjant atsiskaitymo drausmės lygiui, „nemokėjimų“ sistema lemia gautinų sumų, tarp jų ir pradelstų, didėjimą. Dėl šios situacijos būtina kontroliuoti gautinų sumų dydį ir jos judėjimą (atsiradimą ir grąžinimą).

Organizacijai perkant prekes, gaminius, taip pat priimant darbus ir paslaugas iš kitų juridinių ir fizinių asmenų, ji turi mokėtinas sumas. Organizacijos mokėtinos sumos apima mokestines skolas biudžetui, įskaitant vieningą socialinį mokestį socialinio draudimo ir apsaugos įstaigoms bei ligonių kasoms, taip pat kitiems juridiniams ir fiziniams asmenims už prievoles, atsirandančias pagal galiojančius teisės aktus ar sutarčių sąlygas. Tai lemia pasirinktos darbo temos aktualumą.

Šio darbo tikslas – ištirti individualių trumpalaikių įsipareigojimų apskaitos ypatumus.

Šis tikslas apibrėžė šias užduotis:

Apibrėžti gautinų ir mokėtinų sumų sąvoką, taip pat sąvoką ir ieškinio senatį;

Apsvarstykite galimybę atsiskaityti su skirtingais skolininkais ir kreditoriais;

Išstudijuoti pradelstų gautinų ir mokėtinų sumų nurašymo tvarką;

Nustatyti atsiskaitymų su atskaitingais asmenimis apskaitos ypatumus;

Apsvarstykite socialinio draudimo ir draudimo įmokų apskaitą;

Atlikti praktinę užduotį;

Padarykite išvadas apie atliktą darbą.

Šis darbas susideda iš dviejų skyrių. Pirmame skyriuje aptariami teoriniai ir metodologiniai trumpalaikių įsipareigojimų ir atsiskaitymų apskaitos aspektai, antrajame – atlikta praktinė užduotis, sudarant ūkinių operacijų žurnalą, sintetinių sąskaitų apyvartas, balansą ir Nadeždos balansą. LLC.

Darbas parašytas 38 puslapiuose, jame yra vienas priedas.

1 skyrius. Individualių trumpalaikių įsipareigojimų ir atsiskaitymų apskaita

1.1 Gautinų ir mokėtinų sumų samprata. Senaties termino samprata ir terminai

Gautinos sumos suprantamos kaip šios organizacijos organizacijų ir asmenų skola (pvz., pirkėjų skola už nupirktas prekes ar suteiktas paslaugas, atskaitingų asmenų skola už jiems suteiktas pinigų sumas ir kt.). Atitinkamai, organizacijos ir asmenys, kurie yra šios organizacijos skolininkai, vadinami skolininkais.

Mokėtinos sumos suprantamos kaip šios organizacijos skola kitoms organizacijoms ir asmenims – kreditoriams (mokėjimai už įsigytus produktus, sunaudotas paslaugas, įsiskolinimai už mokėjimus visų lygių biudžetams ir kt.). Taigi, mokėtinos sumos gali atsirasti, jei medžiagas organizacija gauna anksčiau nei už jas sumokėjo. Į mokėtinų sąskaitų sudėtį taip pat įeina skolos savo darbo kolektyvui už darbo užmokestį, skolos socialinio ir sveikatos draudimo institucijoms (atsiranda dėl to, kad mokesčiai ir įmokos sukaupiami anksčiau nei sumokami atitinkami mokėjimai) ir kt.

Taigi gautinos sumos iš tikrųjų yra įmonės nuosavų lėšų dalis, o mokėtinos sumos iš tikrųjų yra skolintų lėšų dalis.

Pagal Rusijos Federacijos civilinio kodekso 195 straipsnį senaties terminas yra terminas, per kurį apginama asmens, kurio teisė buvo pažeista, ieškinio teisė.

Asmens teisė būti ginamai suprantama kaip konkretaus asmens subjektinė civilinė teisė.

Ieškinio senaties termino reikšmė pasireiškia tuo, kad ši institucija skatina civilinių teisinių santykių dalyvius, kurių teisės buvo pažeistos, laiku pareikšti ieškinius dėl pažeistų teisių gynimo, nes, suėjus ieškinio senaties terminui, 2015 m. asmeniui atimama teisminė jo teisės apsauga.

Rusijos Federacijos civilinis kodeksas išskiria dviejų tipų senaties terminus: bendrąjį ir specialųjį.

Bendrasis ieškinio senaties terminas nustatytas Rusijos Federacijos civilinio kodekso 196 straipsnyje ir yra treji metai.

Bendrasis ieškinio senaties terminas taikomas visiems civilinių teisinių santykių subjektams.

Paprastai visų rūšių reikalavimams taikomas bendrasis ieškinio senaties terminas, išskyrus atvejus, kai įstatymai nustato specialius ieškinio senaties terminus.

Tam tikroms reikalavimams įstatyme gali būti nustatyti specialūs senaties terminai. Visų pirma įstatyme gali būti nustatyti specialūs ieškinio senaties terminai, kurie yra trumpesni arba ilgesni už bendrąjį terminą.

Sutrumpintas specialus ieškinio senaties terminas apima:

Ieškinys dėl reikalavimų, kylančių iš turto draudimo sutarties, gali būti pareikštas per dvejus metus (Rusijos Federacijos civilinio kodekso 966 straipsnis);

Čekio turėtojo ieškinys davėjui, avalistams, indosantams gali būti pareikštas per šešis mėnesius nuo čekio pateikimo apmokėti termino pabaigos (Rusijos Federacijos civilinio kodekso 885 straipsnio 3 dalis). ;

Ieškinio senaties terminas, pareikštas dėl netinkamos pagal darbo sutartį atliktų darbų kokybės, yra vieneri metai (Rusijos Federacijos civilinio kodekso 725 straipsnio 1 dalis);

Ieškinys dėl pretenzijų, susijusių su prekių trūkumais, gali būti pareikštas per dvejus metus (Rusijos Federacijos civilinio kodekso 477 straipsnio 2 dalis);

Ieškinys dėl ieškinio dėl pirmumo teisės pirkti pažeidimo gali būti pareikštas per tris mėnesius (Rusijos Federacijos civilinio kodekso 250 straipsnio 3 dalis);

Reikalavimą nutraukti, įvykdyti prievolę prieš terminą ir atlyginti nuostolius, padarytus pagal įmonės nuomos sutartį, kreditorius gali pareikšti per metus (Rusijos Federacijos civilinio kodekso 657 straipsnis);

Ieškinys dėl reikalavimų, kylančių iš krovinių gabenimo sutarties, gali būti pareikštas per vienerius metus (Rusijos Federacijos civilinio kodekso 797 straipsnio 3 dalis);

Ieškinio senaties terminas reikalavimui pripažinti ginčijamą sandorį negaliojančiu ir taikyti jo negaliojimo pasekmes yra vieneri metai (Rusijos Federacijos civilinio kodekso 181 straipsnio 2 dalis);

Ieškinio senaties terminas reikalavimui pripažinti vertybinių popierių emisiją negaliojančia yra vieneri metai nuo vertybinių popierių platinimo pradžios (1999 m. kovo 5 d. Federalinio įstatymo Nr. 46-FZ „Dėl teisių apsaugos“ 13 straipsnis). ir teisėti investuotojų interesai vertybinių popierių rinkoje“).

Specialūs terminai, ilgesni už bendrąjį ieškinio senaties terminą:

Ieškinys dėl darbų trūkumų pagal statybos rangos sutartį gali būti pareikštas per penkerius metus (Rusijos Federacijos civilinio kodekso 756 straipsnis);

Ieškinys dėl darbo trūkumų pagal vartojimo sutartį gali būti pareikštas per dešimt metų (Rusijos Federacijos civilinio kodekso 737 straipsnio 2 dalis).

1.2 Atsiskaitymų su skirtingais skolininkais ir kreditoriais apskaita

Atsiskaitymų su skolininkais ir kreditoriais apskaita vedama 76 sąskaitoje „Atsiskaitymai su skolininkais ir kreditoriais“. Šioje sąskaitoje atsispindi atsiskaitymai už visų rūšių sandorius su skolininkais ir kreditoriais, nepaminėtus 60 - 75 sąskaitų paaiškinimuose; su įvairiomis nekomercinių sandorių organizacijomis (mokymo įstaigomis, mokslo organizacijomis ir kt.); su transporto (geležinkelio ir vandens) organizacijomis už paslaugas, apmokamas čekiais; apie įmokėtas darbo užmokesčio, premijų ir kitų panašių išmokų sumas; dėl sumų, išskaičiuotų iš įmonės darbuotojų darbo užmokesčio įvairių organizacijų ir asmenų naudai pagal vykdomuosius dokumentus ar teisminių institucijų sprendimus.

Į 76 sąskaitą „Atsiskaitymai su skirtingais skolininkais ir kreditoriais“ galima atidaryti subsąskaitas:

76 -1 - „Atsiskaitymai už turto ir asmens draudimą“;

76 -2 - "Ieškinių apskaičiavimai";

76 -3 - „Dėl mokėtinų dividendų skaičiavimai“;

76-4 – „Atsiskaitymai už įneštas sumas“ ir kt.

76-1 subsąskaita atspindi įmonės, kurioje įmonė veikia kaip draudikas, turto ir personalo draudimo atsiskaitymus (išskyrus socialinio draudimo ir draudimo bei privalomojo sveikatos draudimo atsiskaitymus).

Draudimo įmokų sumos apskaičiavimas atsispindi 76 sąskaitos „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ subsąskaitos 76-1 „Atsiskaitymai už turto ir asmenų draudimą“ kredite, atitinkančiame gamybos sąnaudų ar kitų draudimo šaltinių apskaitos sąskaitas. mokėjimų.

76-1 subsąskaitos „Atsiskaitymai už turto ir asmens draudimą“ debete nuostoliai dėl draudžiamųjų įvykių (gamybinių atsargų, gatavų gaminių ir kitų materialinių vertybių sunaikinimo ir sugadinimo) nurašomi iš atsargų apskaitos sąskaitų kredito. , ilgalaikis turtas ir kt. 76-1 subsąskaitos debete 76 sąskaitoje taip pat atsispindi draudimo išmokos suma, priklausanti pagal draudimo sutartį įmonės darbuotojams pagal 73 sąskaitą „Atsiskaitymai su personalu už kitas operacijas“. Įmonės iš draudimo įmonių pagal draudimo sutartis gautos draudimo išmokų sumos atsispindi sąskaitos 51 „Atsiskaitomosios sąskaitos“ arba 52 „Valiutinės sąskaitos“ debete ir sąskaitos 76 subsąskaitos „Atsiskaitymai už turtą ir asmenines sąskaitas“ kredite. draudimas“. Nuostoliai dėl draudžiamųjų įvykių, nekompensuoti draudimo išmokomis, nurašomi iš 76 sąskaitos „Atsiskaitymai už turto ir asmenų draudimą“ kredito į 99 sąskaitą „Pelnas ir nuostoliai“.

Įvadas

Finansinės ir ūkinės veiklos procese organizaciją sieja atsiskaitymo santykiai, atspindintys abipusius įsipareigojimus, susijusius su materialinio turto pardavimu, darbų atlikimu ar paslaugų teikimu vienas kitam.

Kursinio darbo tema „Trumpalaikių įsipareigojimų ir atsiskaitymų apskaita“. Šios temos aktualumas slypi tuo, kad apskaita su tiekėjais ir pirkėjais yra gyvybiškai svarbi kiekvienai įmonei, kuri aktyviai dirba rinkos ekonomikos sąlygomis. Įmonės nuolat atsiskaito su tiekėjais ir pirkėjais. Su tiekėjais už iš jų įsigytą ilgalaikį turtą, žaliavas ir kitas inventoriaus prekes, atliktus darbus ir suteiktas paslaugas; su pirkėjais – už jų pirktas prekes; su klientais – už atliktus darbus ir suteiktas paslaugas. Šių skaičiavimų skola vykdant finansinę ir ūkinę veiklą turėtų neviršyti leistinų verčių. Abejotinos gautinos ir pradelstos mokėtinos sumos rodo tiekėjų ir klientų finansinės ir mokėjimo drausmės pažeidimus, dėl kurių reikia nedelsiant imtis veiksmų neigiamiems padariniams pašalinti. Laiku priimti šias priemones galima tik sistemingai įmonei vykdant kontrolę.

Darbo tikslas – ištirti atsiskaitymų su pirkėjais ir užsakovais, tiekėjais ir rangovais, su atskaitingais asmenimis apskaitą.

Darbo užduotys:

o svarstyti atsiskaitymų ir prievolių teisinį reguliavimą; o nustato trumpalaikių įsipareigojimų ir atsiskaitymų apskaitos uždavinius; o ištirti atsiskaitymų ir įsipareigojimų dokumentaciją ir inventorizaciją: o pavyzdžiuose apsvarstykite atsiskaitymų su tiekėjais, rangovais, atskaitingais asmenimis apskaitą. Tyrimo objektas – ribotos atsakomybės bendrovė „Algida“ (UAB „Algida“). Tyrimo objektas – einamųjų atsiskaitymų ir įsipareigojimų su pirkėjais ir klientais, tiekėjais ir rangovais, atskaitingais asmenimis Alida LLC apskaitos tyrimas. Darbo metodinį pagrindą sudaro norminiai dokumentai, buhalterinės apskaitos nuostatos, ekonomistų darbai nagrinėjamais klausimais, mokomoji ir metodinė buhalterinė literatūra. Kursinis darbas susideda iš dviejų dalių. Pirmoje dalyje nagrinėjami teisinio reguliavimo klausimai, skaičiavimų ir prievolių sąvokos, reikšmės ir uždaviniai, taip pat prievolių ir skaičiavimų dokumentacija ir inventorizacija. Antroje dalyje akcentuojama praktinė atsiskaitymų su pirkėjais ir užsakovais, tiekėjais ir rangovais, atskaitingais asmenimis apskaitos medžiaga. 1 skyrius. Trumpalaikių įsipareigojimų ir atsiskaitymų esmė šiuolaikinėmis verslo sąlygomis

1.1

Norminis – teisinis atsiskaitymų ir prievolių reguliavimas

Šiuo metu atsiskaitymų negrynaisiais pinigais tvarką reglamentuoja Mokėjimų negrynaisiais pinigais Rusijos Federacijoje reglamentas Nr. 2-P, patvirtintas Rusijos Federacijos centrinio banko 2002 m. spalio 3 d. (su 2003 m. kovo 3 d. pakeitimais). Šis reglamentas reglamentuoja atsiskaitymus negrynaisiais pinigais tarp juridinių asmenų, individualių verslininkų Rusijos Federacijos valiuta ir jos teritorijoje ir netaikomas atsiskaitymams negrynaisiais pinigais dalyvaujant fiziniams asmenims. Atsiskaitymai negrynaisiais pinigais atliekami per kredito įstaigas (filialus) arba Rusijos banką į sąskaitas, atidarytas pagal banko sąskaitos sutartį arba korespondentinės sąskaitos (subsąskaitos) sutartį, jei įstatymai ir naudojama mokėjimo forma nenustato kitaip. . Atliekant atsiskaitymus negrynaisiais pinigais, leidžiami atsiskaitymai mokėjimo pavedimais, akredityvais, čekiais, atsiskaitymais inkaso būdu, taip pat atsiskaitymai kitomis įstatymų, pagal jį nustatytomis bankininkystės taisyklėmis ir bankinėje praktikoje taikomomis verslo praktikomis numatytomis formomis. . Atsiskaitymų negrynaisiais pinigais formas klientas pasirenka savarankiškai ir jos yra numatytos jo su sandorio šalimis sudarytose sutartyse. Bankai į sutartinius klientų santykius nesikiša. Abipusiai reikalavimai dėl atsiskaitymų tarp mokėtojo ir lėšų gavėjo, išskyrus kylančius dėl bankų kaltės, sprendžiami įstatymų nustatyta tvarka bankams nedalyvaujant. Atliekant mokėjimus negrynaisiais pinigais, naudojami šie dokumentai: o pinigų perlaidos; o akredityvai; o čekius; o mokėjimo prašymai; o inkasavimo pavedimai. Atlikdamas mokėjimus mokėjimo pavedimais, pavedimą vykdyti priėmęs bankas įsipareigoja ne tik nurašyti reikiamą sumą nuo kliento sąskaitos, bet ir užtikrinti jos pervedimą į gavėjo sąskaitą. Tai yra, mokėjimo nurodymas laikomas tinkamai įvykdytu banko, kai lėšos įskaitomos į gavėjo sąskaitą. Pagal 1 str. Remiantis Rusijos Federacijos civilinio kodekso 863 straipsniu, banko pavedimo atlikimo laikotarpis nuo pradžios (nuo lėšų nurašymo iš mokėtojo sąskaitos momento) iki pabaigos (kol lėšos bus įskaitytos į gavėjo sąskaitą) gali būti nustatytas iki įstatymus ir kitus teisės aktus pagal jį. Banko sąskaitos sutartyje ar banko verslo praktikoje gali būti nustatyti trumpesni laikotarpiai, nei nustato įstatymai. Lėšų pervedimo iš sąskaitos ar įskaitymo į sąskaitą terminų nustatymo galimybė nustatyta Bankų ir bankinės veiklos įstatymo 31 straipsnyje. Remiantis Rusijos centrinio banko įstatymo 80 straipsniu, Rusijos bankas nustato atsiskaitymo negrynaisiais pinigais sąlygas. Bendras mokėjimų negrynaisiais pinigais laikotarpis neturėtų viršyti dviejų darbo dienų Rusijos Federacijos teritorijoje, penkių darbo dienų Rusijos Federacijoje. Pervesti lėšas gali ne tik šio banko klientas, bet ir jame sąskaitos neturintis asmuo. Kitokia tvarka gali išplaukti iš įstatymo, pagal jį nustatytų bankininkystės taisyklių arba išplaukti iš atsiskaitymo santykių esmės. Mokėjimo pavedimus galima atlikti: o lėšų pervedimas už patiektas prekes, atliktus darbus ar suteiktas paslaugas; o lėšų pervedimas į visų lygių biudžetus ir nebiudžetinius fondus; o Lėšų pervedimas paskoloms ir paskoloms, indėlių ir palūkanų už juos grąžinimui arba įdėjimui; o lėšų pervedimas kitais įstatyme ar sutartyje numatytais tikslais. Pagal pagrindinės sutarties sąlygas mokėjimo pavedimai gali būti naudojami ir išankstiniam apmokėjimui už prekes, darbus, paslaugas ar periodiniams mokėjimams atlikti. Mokėjimo nurodymas surašomas 0401060 formoje. Mokėjimo pavedimus bankas priima neatsižvelgdamas į tai, ar mokėtojo sąskaitoje yra lėšų. Pagal bendrąją taisyklę, nustatytą Atsiskaitymų negrynaisiais pinigais Rusijos Federacijos teritorijoje nuostatuose, mokėtojo pavedimą bankas vykdo tik tuo atveju, jei sąskaitoje yra pinigų. Jei mokėtojo sąskaitoje pinigų nėra, mokėjimo nurodymas įrašomas į kartoteką į nebalansinę sąskaitą Nr.9929 „Laiku neapmokėti atsiskaitymo dokumentai“ arba apmokamas overdrafto sąskaita, jeigu yra galimybė pateikti. tokia paskola numatyta sutartyje. Mokėjimo pavedimai, patalpinti dokumentų spintoje Nr.2, apmokami laikantis įstatymų nustatytos mokėjimų tvarkos. Mokėjimo nurodymų panaudojimo atsiskaitymuose galimybės yra įvairios. Jų pagalba atliekami atsiskaitymai tiek už prekinius, tiek už neprekinius sandorius. Atsiskaitant už prekes ir paslaugas, mokėjimo nurodymas naudojamas atsiskaitant už gautas prekes ir suteiktas paslaugas, atsiskaitant avansu, apmokant mokėtinas sąskaitas už prekių sandorius; atsiskaitant už prekes ir paslaugas teismo ir arbitražo sprendimu; dėl patalpų nuomos mokėjimų; mokėjimai transporto, komunalinėms ir namų ūkio įmonėms už priežiūrą ir kt. Atsiskaitant už ne prekines operacijas, mokėjimo nurodymais atliekami mokėjimai į biudžetą ir nebiudžetines lėšas; banko paskolų ir palūkanų už jas grąžinimas; įnašai į statutinius fondus steigiant UAB, bendrijas ir pan.; akcijų, obligacijų, indėlių sertifikatų, banko vekselių įsigijimas; sumokėti netesybas, baudas, netesybas ir kt. Atsiskaitymai mokėjimo nurodymais yra praktikoje labiausiai paplitusi atsiskaitymo negrynaisiais pinigais forma, juolab kad šiuolaikinės bankinės technologijos leidžia atlikti elektroninius mokėjimus „iki tą pačią dieną“. Pagrindinis šios mokėjimo formos skiriamasis bruožas yra tas, kad mokėjimo iniciatyva kyla iš mokėtojo. Mokėjimo nurodymo pateikimas bankui – veiksmas, kurį klientas atlieka pagal banko sąskaitos sutartį. Bankas turi teisę nevykdyti šio pavedimo tik tuo atveju, jei jis prieštarauja įstatymams. Bankinis pavedimas – tai abstrakti operacija, nepriklausoma nuo mokėtojo ir lėšų gavėjo sutarties, pagal kurią atliekami atsiskaitymai. Pasiūlymu laikytinas sąskaitos neturinčio asmens mokėjimo nurodymo pateikimas bankui (kartu su pervestina pinigų suma). Tokio nurodymo priėmimas vykdyti laikytinas priėmimu, t.y. banko sutikimas sudaryti su klientu sutartį dėl banko pavedimo. Akredityvas – tai bankinė operacija, pagal kurią bankas įsipareigoja kliento nurodymu atlikti vieną iš šių veiksmų: atlikti mokėjimą trečiajai šaliai; apmokėti vekselį; priimti vekselį; atsižvelgti į – prieš gavėjo pateiktus akredityvo sąlygose nurodytus dokumentus. Banko visų veiksmų, rodančių jo pasirengimą įvykdyti kliento pavedimą, atlikimas vadinamas akredityvo išrašymu. Santykiai pagal akredityvą, kylantys tarp banko ir kliento-mokėtojo, taip pat tarp banko ir lėšų gavėjo, nėra saistomi tarp mokėtojo ir gavėjo sudarytos sutarties. Šių santykių izoliuotumas išreiškiamas tuo, kad bankai neprivalo tikrinti, ar akredityvo sąlygos (nurodymai dėl sąlygų keitimo, išankstinio uždarymo ir kt.) atitinka mokėtojo ir gavėjo susitarimą. Mokėdamas akredityvu, išdavęs bankas veikia savo vardu, tačiau kliento sąskaita. Taigi santykiai pagal akredityvą yra laikomi tam tikra komiso sutartimi, todėl nesant specialių šiuos santykius reglamentuojančių taisyklių, komiso sutarčiai leistina taikyti atitinkamas bendrąsias taisykles. Kliento nurodymas bankui išduoti akredityvą vykdomas paraiškos akredityvui gauti forma. Vadovaujantis 5.8. Atsiskaitymų nuostatose pateikiama ši informacija: sutarties, pagal kurią atidaromas akredityvas, numeris; akredityvo galiojimo laikas (akredityvo uždarymo diena ir mėnuo); Tiekėjo pavadinimas; akredityvą išduodančio banko pavadinimas; visas ir tikslus dokumentų, pagal kuriuos atliekami mokėjimai pagal akredityvą, pavadinimas; jų pateikimo terminas ir išdavimo tvarka (išsamus sąrašas gali būti nurodytas paraiškos priede); akredityvo rūšis, nurodant jame reikiamus duomenis, kurių prekių (paslaugų teikimo) siuntimui atidaromas akredityvas; siuntimo terminas (teikimo paslaugos); akredityvo įgyvendinimo būdas. Akredityvo įforminimo sąlyga gali būti mokėtojo įgalioto atstovo akceptas. Į akredityvą gali būti įtrauktos ir kitos papildomos sąlygos: dėl prekių išsiuntimo tam tikrose paskirties vietose; dėl draudimo atlikti dalinius mokėjimus; dėl tam tikro krovinio gabenimo būdo laikymosi ir kt. Bankas, gavęs kliento prašymą ir įpareigotas išduoti akredityvą, vadinamas jį išduodančiu banku. Išduotas akredityvas yra abstraktus jį išduodančio banko įsipareigojimas. Kai lėšų gavėją aptarnauja tas pats bankas kaip ir mokėtojas, išduodantis bankas savo išduotą akredityvą vykdo pats, tačiau jei lėšų gavėją aptarnauja kitas bankas, tuomet akredityvas turi būti išduotas. išduodančiojo banko lėšų gavėjo banke, kuris jį vykdo (vykdantis bankas). Bankas gali atidaryti šių tipų akredityvus: Padengtas (deponuotas) ir nepadengtas (garantuotas); atšaukiamas ir neatšaukiamas (galima patvirtinti). Atidarydamas padengtą akredityvą, jį išdavęs bankas mokėtojo lėšų arba jam suteikto kredito sąskaita perveda vykdančiojo banko dispozicijoje esančią akredityvo (padengimo) sumą visam akredityvo galiojimo laikui. kreditas. Atidarydamas nepadengtą akredityvą, emitentas suteikia vykdančiajam bankui teisę nurašyti lėšas iš savo korespondentinės sąskaitos akredityvo sumai. Lėšų nurašymo iš banko emitento korespondentinės sąskaitos pagal garantuotą akredityvą tvarka nustatoma bankų susitarimu. Atšaukiamas akredityvas – tai akredityvas, kurį išleidęs bankas gali pakeisti arba atšaukti pagal raštišką mokėtojo nurodymą iš anksto nesuderinęs su lėšų gavėju ir be jokių banko emitento įsipareigojimų lėšų gavėjui po 2014 m. akredityvo atšaukimas. Neatšaukiamas yra akredityvas, kurį galima atšaukti tik gavus lėšų gavėjo sutikimą. Banko emitento prašymu vykdantis bankas gali patvirtinti neatšaukiamą akredityvą. Toks akredityvas negali būti pakeistas ar atšauktas be paskirto banko sutikimo. patvirtinimo apie neatšaukiamą patvirtintą akredityvą teikimo tvarka nustatoma bankų susitarimu. Inkasiniai atsiskaitymai – tai bankinė operacija, kurios metu bankas emitentas kliento vardu ir jo lėšomis, remdamasis atsiskaitymo dokumentais, atlieka veiksmus, kad gautų mokėjimą iš mokėtojo. Inkaso atsiskaitymams vykdyti emitentas turi teisę pasitelkti kitą – vykdantįjį banką. Atsiskaitymai už inkasavimą vykdomi pagal mokėjimo prašymą, kurio apmokėjimas gali būti atliktas mokėtojo nurodymu (su akceptu) arba be jo pavedimo (be akcepto), ir inkaso pavedimą, už kurį atsiskaitoma. be mokėtojo nurodymo (neginčijamu būdu). Mokėjimo reikalavimas taikomas atsiskaitant už patiektas prekes, atliktus darbus ir suteiktas paslaugas, taip pat kitais pagrindinėje sutartyje numatytais atvejais. Jie gali būti su išankstiniu akceptu arba be mokėtojo sutikimo. Be mokėtojo akcepto, atsiskaitymai pagal mokėjimo reikalavimus vykdomi šiais atvejais: o nustatyta įstatymų; o šalių sutartimi pagal pagrindinę sutartį, su sąlyga, kad mokėtoją aptarnaujančiam bankui suteikiama teisė be jo nurodymo nurašyti lėšas iš mokėtojo sąskaitos. Atsiskaitymai naudojant mokėjimo prašymus taip pat yra gana dažna atsiskaitymo negrynaisiais pinigais forma versle. Šios atsiskaitymo negrynaisiais pinigais ypatybė yra ta, kad iniciatyva atlikti mokėjimą kyla iš mokėjimo gavėjo, o ne iš šalies, įpareigotos sumokėti už jau išsiųstas prekes. Norėdami taikyti šią mokėjimo formą, prekių įsigijimo sandorio šalys turi numatyti jos panaudojimo galimybę sutartyje. Atsiskaitymų mokėjimo prašymais procedūra apima šiuos veiksmus: 1)prekių tiekėjas po jų išsiuntimo nustatyta tvarka surašo dokumentą, vadinamą mokėjimo prašymu, ir pateikia jį aptarnaujančiam bankui inkasuoti – specialią bankinę operaciją. Prie mokėjimo prašymo gali būti pridedami siuntimo ar kiti prekių išsiuntimą patvirtinantys dokumentai arba jie siunčiami tiesiogiai mokėtojui, mokėjimo prašyme nurodant išsiuntimo datą; 2)gavėją aptarnaujantis bankas priima mokėjimo prašymą inkasuoti, tai yra atlikti operaciją, kad iš mokėtojo gautų gavėjui priklausančias lėšas ir įskaitytų jas į pastarojo sąskaitą. Išieškojimas vykdomas mokėjimo prašymą ir prie jo pridėtus dokumentus gavėją aptarnaujančiam bankui siunčiant mokėtoją aptarnaujančiam bankui; )mokėtojo bankas gautų dokumentų pagrindu, nesant pagrįsto mokėtojo atsisakymo atlikti mokėjimą (atsisakymo priimti reikalavimą), perveda lėšas iš mokėtojo sąskaitos gavėjo adresu. Taikomi surinkimo pavedimai: o tais atvejais, kai įstatymais nustatyta neginčijama lėšų surinkimo tvarka, įskaitant lėšų surinkimą priežiūros funkcijas atliekantiems organams; o dėl išieškojimo pagal vykdomuosius dokumentus; o pagrindinėje sutartyje šalių nustatytais atvejais, jeigu mokėtoją aptarnaujančiam bankui suteikiama teisė be jo nurodymo nurašyti lėšas iš mokėtojo sąskaitos. Įstatymų leidėjas galimybę realiai panaudoti tiesioginio ar neginčijamo lėšų nurašymo iš mokėtojo sąskaitos mechanizmą, jeigu toks mechanizmas numatytas pagrindinėje sutartyje, sieja su dar vienos sąlygos privalomu buvimu - kad mokėtojas suteiktų paslaugą. bankas (ty bankas, kuriame atidaryta atitinkama mokėtojo atsiskaitomoji sąskaita) teisę į tiesioginį ar neginčijamą lėšų nurašymą iš sąskaitos. Tokia teisė, kaip taisyklė, praktiškai įgyvendinama sudarant papildomą susitarimą prie mokėtojui atidarytos banko sąskaitos sutarties. Mokėtojas privalo jį aptarnaujančiam bankui pateikti informaciją - apie kreditorių (lėšų gavėją), kuris turi teisę išduoti mokėjimo prašymus dėl lėšų nurašymo be akcepto arba inkaso pavedimus; prekių, darbų ar paslaugų, už kurias bus atsiskaitoma, pavadinimas; informacija apie pagrindinę sutartį (data, numeris ir atitinkama sąlyga, suteikianti teisę į tiesioginį debetą). Tiesioginio lėšų nurašymo ar neginčijamo nurašymo sąlygos nebuvimas banko sąskaitos sutartyje arba papildomame susitarime prie banko sąskaitos sutarties, taip pat informacijos apie kreditorių ir kitos pirmiau nurodytos informacijos nebuvimas yra pagrindas bankui 2012 m. atsisakyti apmokėti mokėjimo prašymą be akcepto ar inkaso pavedimo. Čekis yra užstatas, jame turi būti Civilinio kodekso nustatyti privalomi rekvizitai, kurių nebuvimas netenka čekio teisinės galios. Tačiau papildomų sąlygų buvimas čeke neturi įtakos jo galiojimui. Mokėtojas bankas čekio turėtojui išduoda čekio turėtojui čekio davėjo sąskaitoje esančių lėšų sąskaita arba jo į atskirą sąskaitą įneštų lėšų sąskaita, bet ne daugiau kaip bankas garantavo susitaręs su davėju. Laikinai pritrūkus lėšų davėjo sąskaitoje, bankas, susitaręs su davėju, gali apmokėti čekį savo lėšomis. Statytojas ir mokėtojas nėra saistomi jokių įsipareigojimų. Mokėtojo pareiga apmokėti čekį išplaukia iš mokėtojo su mokėtoju banku sudarytos banko sąskaitos sutarties. 1.2

Trumpalaikių įsipareigojimų ir atsiskaitymų apskaitos samprata, prasmė ir uždaviniai

Vykdydami finansinę ir ūkinę veiklą, organizacijas sieja atsiskaitymo santykiai, atspindintys abipusius įsipareigojimus, susijusius su materialinio turto gavimu ar pardavimu, darbų atlikimu ar paslaugų teikimu viena kitai, atsiskaitymais su biudžetu už mokesčius, su bankais. už paskolas, socialinio draudimo ir draudimo institucijoms už atskaitymus, taip pat su kitais juridiniais ir fiziniais asmenimis už atsiskaitymus, kylančius iš įstatymų nustatytų normų ar tarpusavio paslaugų sutarčių sąlygų. Ekonominiai santykiai yra būtina įmonės veiklos sąlyga, nes užtikrina tiekimo tęstinumą, gamybos proceso tęstinumą ir siuntimo savalaikiškumą, taip pat produkcijos (darbų, paslaugų) realizavimą. Ūkiniai santykiai sudaromi ir nustatomi sutartimis, pagal kurias viena įmonė veikia kaip inventorinių daiktų, darbų ar paslaugų tiekėja, o kita yra jų pirkėjas, vartotojas, taigi ir mokėtojas. Sutartyse numatyta: tiekiamo materialinio turto rūšis, atlikti darbai ir paslaugos; komercinės pristatymo sąlygos; pristatymų kiekybiniai ir kaštų rodikliai; materialinių vertybių siuntimo terminai (paslaugų atlikimas); atsiskaitymo tvarka (mokėjimo sąlygos) tarp įmonės ir tiekėjų (rangovų). Tiekėjams ir rangovams priskiriamos organizacijos, tiekiančios žaliavas ir kitą prekinį bei materialųjį turtą, taip pat teikiančios įvairaus pobūdžio paslaugas (elektros, garo, vandens tiekimas ir kt.) bei atliekančios įvairius darbus (ilgalaikio turto kapitalinis ir einamasis remontas ir kt. .). Atsiskaitymų tarp įmonės, tiekėjų ir rangovų už pristatymus Rusijos viduje tvarka nustatoma pagal atsiskaitymo negrynaisiais pinigais Rusijos Federacijoje taisykles. Pristatymo Rusijos viduje sąlygos sudaromos pagal šalyje priimtas sąlygas (iš gamyklos, išvykimo stotis, buvęs automobilis ir kt.), kurios nustato pardavėjų ir pirkėjų teises ir pareigas, susijusias su prekės. Kai organizacija parduoda produkciją, prekes, atlieka darbus ir teikia paslaugas kitiems juridiniams ir fiziniams asmenims, įskaitant savo darbuotojus, ji turi gautinų sumų. Organizacijai perkant prekes, gaminius, taip pat priimant darbus ir paslaugas iš kitų juridinių ir fizinių asmenų, ji turi mokėtinas sumas. Į organizacijos mokėtinų apyskaitų sudėtį įeina skolos biudžetui už mokesčius, įskaitant vieningą socialinį mokestį, socialinio draudimo ir apsaugos agentūras bei ligonių kasas, taip pat kitus juridinius ir fizinius asmenis už prievoles, atsirandančias pagal galiojančius teisės aktus arba sutarčių sąlygos. Skolininkai suprantami kaip organizacijos ir asmenys, kurie yra organizacijos skolininkai (debitorinės sumos). Gautinos sumos savo ekonomine esme yra organizacijų trumpalaikio turto dalis. Pagal kreditorius suprantamos organizacijos ir asmenys, kuriems organizacija yra skolinga (sąskaitos). Mokėtinos sąskaitos savo ekonomine esme reiškia organizacijos įsipareigojimus. Kreditoriai, kurių skola susidarė dėl materialinio turto pirkimo iš jų, vadinami tiekėjais. Paskirstymo prievolėmis vadinamos skolos už atlyginimą savo darbuotojams (sukauptos, bet neapmokėtos), skolos biudžetui, nebiudžetinėms lėšoms ir kiti atskaitymai. Kreditoriai, kurių skola susidarė iš kitų ne prekinių sandorių, vadinami kitais kreditoriais. Laikotarpis, per kurį gautinos ir mokėtinos sumos atsispindi apskaitoje ir atskaitomybėje, nustatomas atitinkamu įstatymu, kitais teisės aktais ar sutartimi. Laikotarpiu laikomas tam tikras laikotarpis, su kuriuo civilinė teisė sieja tam tikras teisines pasekmes, o jam atsiradus ar pasibaigus atsiranda, pasikeičia ar nutrūksta civiliniai teisiniai santykiai, susiję su šalių teisėmis ir pareigomis. Yra įstatyme nustatyti norminiai terminai (pvz., atsiskaitymui su biudžetu už mokesčius, senaties terminas) ar kituose teisės aktuose; sutartiniai, nustatomi šalių susitarimu (įgyjamojo senaties terminai, autorių teisių, patento galiojimo terminai ir kt.), ir dispozityviniai, kuriuos numato dispozityvioji norma ir gali būti keičiami šalių susitarimu. Standartinio atsiskaitymo laikotarpio eiga, nustatoma pagal laikotarpį, prasideda kitą dieną po kalendorinės įsipareigojimų įvykdymo datos ir tęsiasi iki su jų įvykdymu susijusio įvykio įvykio dienos. Tai reiškia, kad į kalendorinę datą ir įvykio dieną neatsižvelgiama. Jeigu paskutinė termino diena patenka į ne darbo dieną (bendrieji savaitgaliai ir švenčių dienos), termino pasibaigimo diena yra po jos einanti darbo diena. Kaip tam tikri terminai, iš kurių atsiranda civilinės teisės, yra terminai, per kuriuos pažeistai ar ginčijamai teisei taikoma apsauga, pavyzdžiui, senaties terminas. Bendrasis ieškinio senaties terminas yra treji metai. Gautinos sumos, kurių senaties terminas yra pasibaigęs, kitos neatgautinos skolos nurašomos organizacijos vadovo sprendimu ir priskiriamos ūkinės veiklos rezultatams. Tačiau nurašyta skola nėra visiškai panaikinta. Balanse turi atsispindėti per 5 metus nuo nurašymo datos (sąskaita 007 „Nuostoliai nurašyta nemokių skolininkų skola“). Šiuo laikotarpiu stebima jo išieškojimo galimybė pasikeitus skolininko turtinei būklei. Mokėtinos sumos ir depozitoriumo skolos, kurių senaties terminas yra pasibaigęs, yra įtraukiamos į ne veiklos pajamas (pelną). Balanse gautinos ir mokėtinos sumos parodomos bruto, priklausomai nuo termino (per metus ar ilgiau). Debitorinės ir mokėtinos sumos – tai prievolės, kurios turi būti tinkamai įvykdytos pagal jų sąlygas ir įstatymų, kitų teisės aktų reikalavimus, o nesant tokių sąlygų ir reikalavimų – vadovaujantis verslo praktika ar kitomis atitinkamomis taisyklėmis. Vienašalis atsisakymas vykdyti įsipareigojimus ir vienašalis jų sąlygų pakeitimas neleidžiamas, išskyrus įstatymų numatytus atvejus. Piniginiai įsipareigojimai turi būti išreikšti rubliais. Leidžiamas jų vertinimas sąlyginiais piniginiais vienetais („specialiosios skolinimosi teisės“ ir kt.). Šiuo atveju mokėtina suma rubliais nustatoma pagal piniginio vieneto keitimo kursą, galiojantį įstatymo ar šalių susitarimu nustatytą dieną. Įstatymų nustatytais atvejais prievolės gali būti vertinamos ir vykdomos užsienio valiuta. Pagal PBU 4/99 „Organizacijos apskaitos ataskaitos“, patvirtintą 1999 m. liepos 6 d. Rusijos finansų ministerijos įsakymu Nr. 43n, organizacijos turtas ir įsipareigojimai (debitinos ir mokėtinos sumos) įtraukiami į balansą. pagal terminą turėtų būti skirstomi į trumpalaikius ir ilgalaikius. Gautinos ir mokėtinos sumos (įsipareigojimai) laikomos trumpalaikėmis, jeigu jų terminas neviršija 12 mėnesių nuo ataskaitų sudarymo datos. Visos kitos skolos (įsipareigojimai) yra ilgalaikės. Pagrindinės trumpalaikių įsipareigojimų ir atsiskaitymų apskaitos užduotys yra šios: o Suformuoti išsamią ir patikimą informaciją apie atsiskaitymų su tiekėjais ir rangovais už inventorines prekes, atliktus darbus ir suteiktas paslaugas būklę, reikalingą vidiniams finansinių ataskaitų naudotojams - vadovams, steigėjams, dalyviams ir organizacijos turto savininkams, taip pat išorės - investuotojų, kreditorių ir kitų vartotojų finansinės ataskaitos; o teikti informaciją, reikalingą vidiniams ir išoriniams finansinių ataskaitų vartotojams stebėti, kaip laikomasi Rusijos Federacijos teisės aktų, kai organizacija vykdo verslo operacijas ir jų tikslingumą, turto buvimą ir judėjimą bei įsipareigojimus, materialinių, darbo ir finansinių išteklių naudojimą. pagal patvirtintas normas, standartus ir sąmatas; o dokumentacijos teisingumo ir atsiskaitymo bei kredito operacijų, vekseliais surašytų operacijų teisėtumo patikrinimas, savalaikis ir išsamus jų atspindėjimas apskaitoje; o visų rūšių mokėjimų ir įplaukų atsiskaitymų savalaikiškumo, išsamumo ir teisingumo užtikrinimas, gautinų ir mokėtinų sumų, lėšų atsiskaitymuose ir užsienio valiuta identifikavimas; o savalaikis atsiskaitymų inventorizavimo rezultatų identifikavimas, savalaikio gautinų sumų surinkimo ir mokėtinų sąskaitų grąžinimo užtikrinimas; o gautinų ir mokėtinų sumų būklės kontrolė; o sutartyse su tiekėjais ir pirkėjais nustatytų mokėjimo formų laikymosi kontrolė; o savalaikis atsiskaitymų su skolininkais ir kreditoriais derinimas, siekiant neįtraukti pradelstų skolų. 1.3

Prievolių ir atsiskaitymų dokumentavimas ir inventorizacija

Atsiskaitymų inventorizacija atliekama siekiant dokumentuoti gautinų sumų ir įsipareigojimų buvimą, nustatyti jų atsiradimo ir grąžinimo datas bei patikslinti įvertinimą. 3.44 punkte. Turto ir finansinių įsipareigojimų inventorizavimo gairėse nurodyta, kad atsiskaitymų su bankais ir kitomis kredito įstaigomis už paskolas, su biudžetu, pirkėjais, tiekėjais, atskaitingais asmenimis, darbuotojais, indėlininkais, kitais skolininkais ir kreditoriais inventorizacija – tai atsiskaitymų su bankais ir kitomis kredito įstaigomis už paskolas, su biudžetu, pirkėjais, tiekėjais, atskaitingais asmenimis, darbuotojais, indėlininkais, kitais skolininkais ir kreditoriais, inventorizacija – tikrinama, ar atsiskaitymų su bankais ir kitomis kredito įstaigomis už paskolas, su biudžetu, pirkėjais, tiekėjais, atskaitingais asmenimis, darbuotojais, indėlininkais, kitais skolininkais ir kreditoriais pagrįstumas yra. sumos buhalterinės apskaitos sąskaitose. Vadovaudamasi Rekomendacijų 3.48 punktu, inventorizacijos komisija, atlikdama dokumentų patikrinimą, privalo nustatyti: „a) atsiskaitymų su bankais, finansų, mokesčių institucijomis, nebiudžetiniais fondais, kitomis organizacijomis, taip pat su organizacijos struktūriniais padaliniais, priskirtais atskiriems balansams, teisingumas; b) buhalterinėje apskaitoje užfiksuotos skolos už trūkumą ir vagystę sumos teisingumą ir pagrįstumą; c) gautinų sumų, mokėtinų sumų ir indėlininkų sumų, įskaitant gautinų ir mokėtinų sumų, kurių senaties terminas yra pasibaigęs, teisingumą ir pagrįstumą. Taigi, inventorizacijos metu tikrinami skaičiavimai: su bankais dėl paskolų; su biudžetu mokesčiams ir rinkliavoms bei nebiudžetinėmis lėšomis įmokoms; su pirkėjais ir tiekėjais; su darbuotojais, įskaitant atskaitingus asmenis; su kitais skolininkais ir kreditoriais. Tokiam patikrinimui atlikti reikalingi atsiskaitomųjų sąskaitų apskaitos registrai, pirminiai ūkines operacijas vykdantys dokumentai atsiskaitomosiose sąskaitose, sutikrinimo aktai. «

Inventorizuojant atskaitomas sumas, tikrinamos atskaitingų asmenų ataskaitos apie išduotus avansus, atsižvelgiant į jų paskirtį, taip pat į kiekvienam atskaitingam asmeniui išduotų avansų sumą (išdavimo datos, paskirtį). Pirmiausia patikrinama, ar pasibaigus laikotarpiui, už kurį buvo išduotas avansas, atskaitingas asmuo buhalterijai pateikė avanso ataskaitą apie išleistas sumas. Tikrindama ataskaitas, komisija tikrina, ar yra pirminių dokumentų, patvirtinančių atskaitingo asmens patirtas išlaidas. «

Už skolas organizacijos darbuotojams atskleidžiamos neišmokėtos darbo užmokesčio sumos, pervedamos į indėlininkų sąskaitą, taip pat permokų darbuotojams sumos ir priežastys. »

Vadovaujantis Buhalterinės apskaitos nuostatų 73 punktu, atsiskaitymus su skolininkais ir kreditoriais kiekviena šalis savo finansinėje atskaitomybėje atspindi sumomis, atsirandančiomis iš buhalterinių įrašų ir jos pripažintomis teisingomis. Taigi, net jei sandorio šalių įsipareigojimai apskaitoje atsispindi skirtingomis sumomis, derinant organizacija turi teisę reikalauti, kad jos įrašai būtų teisingi ir nebūtinai suderinti savo duomenis su tiekėjo (rangovo) duomenimis. Tik tuo atveju, jei, remiantis derinimo rezultatais, duomenų neteisingumą įrodo kita šalis, o pati organizacija su tuo sutinka, buhalteriniai įrašai gali būti suderinti su faktinėmis suteiktų paslaugų (atliktų darbų, gaminių) apimtimis. pristatytas), atsižvelgiant į tai, kad yra tinkamai įforminti pirminiai apskaitos dokumentai. Jei tokių dokumentų nėra, organizacija neturi teisės, remdamasi vienu derinimo aktu, daryti papildomų ar atšaukiamų įrašų. Taigi, atsiskaitymų su tiekėjais (rangovais) ir pirkėjais (užsakovais) inventorizacija susideda iš sumų pagrįstumo tikrinimo sąskaitose 60 „Atsiskaitymai su tiekėjais ir rangovais“, 62 „Atsiskaitymai su pirkėjais ir klientais“, 76 „Atsiskaitymai su skirtingais skolininkais“. ir kreditorių bei kitos sąskaitos. Tam surašomi atsiskaitymų su sandorio šalimis derinimo aktai. Juose nurodoma siuntimo data ir dokumentų skaičius, prekių (darbų, paslaugų) kaina, PVM suma, taip pat mokėjimo suma ir mokėjimo dokumentų rekvizitai. Atsižvelgiant į tai, kad gautinų ir mokėtinų sumų inventorizavimo tikslas yra patvirtinti finansinių ataskaitų ir apskaitos duomenis, ataskaitų sudarymo datą surašomi sutikrinimo aktai. Metinių finansinių ataskaitų duomenys turi patvirtinti kitų metų sausio 1 d. paimtus likučius, todėl faktiškai skaičiavimų, kaip metinės privalomosios inventorizacijos, derinimas gali būti atliktas tik kitų metų sausio mėnesį. Prieš pradedant atsiskaitymų su skolininkais inventorizaciją, būtina surašyti susitaikymo aktą. Sutaikymo aktas surašomas kiekvienam skolininkui ir kiekvienam kreditoriui dviem egzemplioriais. Pirmasis egzempliorius lieka buhalterijoje, o antrasis išsiunčiamas skolininkui (kreditoriui), su kuriuo buvo atliktas susitaikymo. Pažymėtina, kad įstatyme nenustatytas privalomas kitos šalies siunčiamų susitaikymo aktų vykdymas. Be to, iki finansinės atskaitomybės parengimo organizacija iš sandorio šalies gali negauti dalies suderinimo aktų. Tačiau tai nėra būtina. Kaip pažymėta aukščiau, pagal Buhalterinės apskaitos taisyklių 73 punktą organizacija turi teisę savarankiškai pripažinti savo skaičiavimus teisingais. Metų pabaigoje derinami atsiskaitymų, valiutų ir kitų banko sąskaitų likučiai. Bankas kitų metų sausio 1 d. pateikia organizacijai grynųjų pinigų likučių sutikrinimo aktą. Susitaikymo aktas surašomas dviem egzemplioriais. Patvirtindamas nurodytą lėšų likutį, organizacijos vadovas ir vyriausiasis buhalteris pasirašo abi akto kopijas ir patvirtina organizacijos antspaudu. Vienas sutikrinimo akto egzempliorius grąžinamas bankui, o antrasis pateikiamas su inventorizacijos dokumentais. Taigi, atsiskaitymų su bankais inventorizacija susideda iš 66 „Atsiskaitymai už trumpalaikes paskolas ir paskolas“, 67 „Atsiskaitymai už ilgalaikes paskolas ir paskolas“, 51 „Atsiskaitymai“, 52 „Valiutinės sąskaitos“ apskaitos duomenų tikrinimas. “ ir 55 „ Specialiosios banko sąskaitos. Pagal gautas paskolas tikrinamas banko paskolos sutarčių buvimas ir turinys, jų paskirtis, atspindėjimo gavimo ir grąžinimo apskaitoje savalaikiškumas ir teisingumas, teisingas palūkanų už skolintų lėšų panaudojimą atspindėjimas. Atliekant atsiskaitymų biudžetinėmis ir nebiudžetinėmis lėšomis inventorizaciją, 68 „Mokesčių ir rinkliavų apskaičiavimai“ ir 69 „Socialinio draudimo ir draudimo apskaičiavimai“ sąskaitų apskaitos duomenys sutikrinami su deklaracijose apskaičiuotomis mokesčių sumomis, t. taip pat su sumomis, pervestomis mokesčiams ir rinkliavoms sumokėti. Be to, už laiku nesumokėtus mokesčius būtina pasitikrinti netesybų apskaičiavimą ir jų mokėjimą bei netesybas. Suderinti apskaičiavimus su mokesčių, rinkliavų ir įmokų biudžetu Rusijos Federacijos federalinės mokesčių tarnybos 2005 m. balandžio 4 d. įsakymu Nr. SAE-3-01 / [apsaugotas el. paštas]„Dėl mokesčių, rinkliavų, įmokų apskaičiavimų sutikrinimo formų, mokesčių mokėtojų informavimo apie mokesčių, rinkliavų, įmokų apskaičiavimų būklę ir jų pildymo gairių patvirtinimo“ patvirtino dokumentų, kuriuose surašomas derinimo rezultatas, formas, ir šių formų pildymo gaires. Mokesčių inspektorius dviem egzemplioriais sugeneruoja mokesčių mokėtojo apskaičiavimų sutikrinimo su biudžetu aktą pagal formas Nr.23 (pilnas), Nr.23-a (trumpas), taip pat pažymą apie mokesčių mokėtojo apskaičiavimų būklę su 2007 m. federalinių, regioninių ir vietinių mokesčių biudžetas Nr. 39-1, Nr. 39-1f, remiantis mokesčių institucijos duomenimis. Jeigu mokesčių administratoriaus duomenų formoje Nr. 23-a (sutrumpintai) neatitikimų mokesčių mokėtojo duomenims nėra, dokumentą pasirašo mokesčių mokėtojas ir jį išdavęs ryšių su mokėtojais skyriaus pareigūnas. Be to, abu dokumento egzemplioriai yra vizuojami skyriaus vedėjo darbui su mokesčių mokėtojais. Pirmasis derinimo akto egzempliorius įteikiamas mokesčių mokėtojui arba perduodamas išsiųsti registruotu paštu su pranešimu. Jeigu yra neatitikimų tarp mokesčių mokėtojo ir mokesčių administratoriaus duomenų, inspektorius, siekdamas pašalinti nesutarimo priežastį, mokesčių mokėtojo skaičiavimus su biudžetu pagal mokesčių administratoriaus duomenis sutirina su mokesčių mokėtojo pirminių dokumentų duomenimis. Neatitikimo priežastims nustatyti ir pašalinti surašomas sutikrinimo aktas pagal formą Nr.23 (pilna). Ištaisius klaidas dviem egzemplioriais suformuojamas skaičiavimų derinimo su biudžetu aktas pagal formą Nr.23-a (trumpą) atsižvelgiant į padarytus pakeitimus, po to vienas iš kopijų su mokesčių mokėtojo ir inspektoriaus parašais. pervedamas mokesčių mokėtojui. Tuo atveju, kai mokesčių mokėtojas išregistruojamas ir registruojamas kitoje mokesčių inspekcijoje, surašomas 3 egzemplioriais suderinimo aktas pagal formą Nr. 23-a (sutrumpintas): ) pervedamas mokesčių mokėtojui; ) yra saugomas mokesčių inspekcijoje atsiskaitymų derinimo vietoje; ) siunčiamas mokesčių administratoriui naujoje registracijos vietoje. Prieš pradedant inventorizuoti atsiskaitymus su pirkėjais, klientais, tiekėjais ir kitais skolininkais bei kreditoriais, šalys pasirašo organizacijų skolų sutikrinimo aktą dviem egzemplioriais. „Turėtų būti tikrinama sąskaita „Atsiskaitymai su tiekėjais ir rangovais“ už prekes, už apmokėtas, bet gabenamas, ir atsiskaitymai su tiekėjais už pristatymus, kuriems nėra pateikta sąskaita faktūra. Jis tikrinamas pagal dokumentus pagal atitinkamas apskaitas“ (gairių 3.45 punktas). Inventorizuojant atsiskaitymus su personalu už kitas operacijas, tikrinamas darbuotojams suteiktų paskolų sumų atspindžio išsamumas apskaitos dokumentuose, taip pat ar nėra įsiskolinimų mokėti palūkanas ir grąžinti paskolas. . Taip pat tikrinami darbuotojų padarytos materialinės žalos dėl santuokos, trūkumo ir piniginių bei materialinių vertybių vagysčių atlyginimo skaičiavimai. Nustatyti atsiskaitymų inventorizacijos rezultatai atsispindi Atsiskaitymų su pirkėjais, tiekėjais ir kitais skolininkais bei kreditoriais inventorizacijos akte (forma Nr. INV-17). Ši forma patvirtinta Rusijos Federacijos valstybinio statistikos komiteto 1998 m. rugpjūčio 18 d. nutarimu Nr. 88 „Dėl pirminės apskaitos dokumentų vieningų formų kasos operacijų apskaitai, inventorizacijos rezultatų apskaitai patvirtinimo“. Aktas surašomas dviem egzemplioriais ir pasirašo inventorizacijos komisijos atsakingi asmenys. Akte rašoma: skolininko (kreditoriaus) organizacijos pavadinimas; Sąskaitos, kuriose registruota skola; Su skolininkais (kreditoriais) sutartos ir nesuderintos skolos sumos; Sumos, kurioms suėjo senaties terminas. Šios formos 4, 5 ir 6 stulpeliuose atskira tvarka pateikiama informacija apie skolininkų patvirtintas skolas (formos 4 skiltis), nepatvirtintas skolininkų (blankos 5 skiltis), taip pat apie skolas, kurių senaties terminas pasibaigęs. (formos 6 stulpelis). Sandorio šalių nepatvirtintos skolos sumos dėl to, kad iš jų negavo derinimo aktų, įrašomos į akto 5 stulpelį formoje Nr. INV-17. Prie nurodytų skolų rūšių inventorizacijos akto turi būti pridėta pažyma (formos Nr. INV-17 priedas). Pažyma surašoma vienu egzemplioriumi sintetinės apskaitos kontekste ir yra akto surašymo pagrindas. Pagalboje rašoma: duomenys apie kiekvieną organizacijos skolininką ar kreditorių; skolos atsiradimo data ir priežastis; skolos suma. Šio pažymėjimo registracija (surašymas) yra privaloma pagal 2001 m. rugpjūčio 8 d. Federalinio įstatymo Nr. 129-FZ „Dėl juridinių asmenų ir individualių verslininkų valstybinės registracijos“ 9 straipsnį. Užpildytų inventorizacijos dokumentų tvarkymo ir pateikimo terminus kiekvienoje konkrečioje organizacijoje nustato „Įsakymas (potvarkis, įsakymas) dėl inventorizacijos atlikimo“ (forma Nr. INV-22) arba organizacijos nustatyta tvarka patvirtintas Inventorizacijos planas. Šia tvarka (arba atskiru įsakymu) skiriama inventorizacijos komisija. Inventorizacija atliekama dalyvaujant asmeniui, atsakingam už atsiskaitymų su sandorio šalimis dokumentų tvarkymą. Jei atsakingo darbuotojo nėra, sumų ir dokumentų sutikrinimas atliekamas be jo. Tai neturi įtakos inventorizacijos rezultatams. Tuo pačiu metu, kai inventorizacijos metu neatvyko vienas iš komisijos narių, yra pagrindas laikyti jos rezultatus negaliojančiais. Esant tokiai situacijai, rekomenduojame vadovo įsakymu paskirti pavaduojančius darbuotojus. Kartu vėlgi reikia turėti omenyje, kad faktiniai sandorių šalių derinimo ataskaitų gavimo ir derinimo aktų susitarimo terminai yra kitų metų, einančių po ataskaitinių metų, sausio pabaigos – vasario mėn. 2 skyrius. Trumpalaikių įsipareigojimų ir atsiskaitymų apskaitos organizavimas UAB Algida pavyzdžiu

.1 UAB „Algida“ finansinės ir ūkinės veiklos charakteristikos

UAB „Algida“ yra medicinos centras, savo pacientams galintis pasiūlyti platų paslaugų spektrą, pavyzdžiui: o Ginekologija; o Urologija; o Chirurgija; o Plastinė operacija; o Otorinolaringologija; o Neurologija; o Terapija; o Kosmetologija; o Refleksologija; o Laboratoriniai tyrimai. Algidos medicinos centras įkurtas 1999 metais ir šiuo metu veikia. Per visą savo gyvavimo laikotarpį klinika toliau tobulėja, įsisavina naujausias technologijas. 2009 m. medicinos centre atidaryta vaistinė, kuri savo klientus džiugina prieinamomis kainomis. LLC „Algida“ įstatinis kapitalas sudaromas iš steigėjų, tarp kurių sudaroma steigimo sutartis ir organizacijos įstatai, akcijų. Aukščiausias bendrovės organas yra visuotinis jos dalyvių susirinkimas. Sukurtas vykdomasis organas einamajam įmonės veiklos valdymui. UAB „Algida“ jis yra vienintelis asmuo, kuriam atstovauja generalinis direktorius. Vykdydama apskaitą, Klinika pasitelkia audito įmonės pagalbą. 2.2 Atsiskaitymų su pirkėjais ir klientais, tiekėjais ir rangovais apskaita

Tiekėjams ir rangovams priskiriamos organizacijos, tiekiančios įvairias inventoriaus prekes (gatavą produkciją, prekes, žaliavas), teikiančios paslaugas (tarpininkavimas, nuoma, komunalinės paslaugos) ir atliekančios įvairius darbus (statyba, remontas, modernizavimas). Tiekiamos produkcijos, atliktų darbų ar suteiktų paslaugų apskaitos operacijos atspindimos sintetinėje 60 sąskaitoje „Atsiskaitymai su tiekėjais ir rangovais“ pagal sutarties sąlygas ir atsiskaitymo dokumentus. 60 paskyra dažniausiai yra pasyvi. Jo kredite atsispindi atsirandančios mokėtinos sumos, o debete - jos grąžinimas. 60 sąskaita gali būti aktyvi tik sumokėjus avansą tiekėjui (rangovui), tuo tarpu, siekiant sustiprinti lėšų judėjimo kontrolę, šioje sąskaitoje patartina atsidaryti subsąskaitą „Išmokėti avansai“. Jei tiekėjo sąskaita faktūra buvo apmokėta iki prekių gavimo, tai įrašas 60 sąskaitos kredite grąžina tiekėjų (rangovų) gautinas sumas iš avanso. Mokėtinos sumos tiekėjams ir rangovams yra sukauptos: o atsiskaitymo dokumentų už priimtas vertybes, darbus, paslaugas priėmimas; o iš tiekėjų gautų vertybių priėmimas be atsiskaitymo dokumentų (pristatymai be sąskaitos faktūros); o pertekliaus nustatymas priimant inventorizacijos elementus. Pagal tarp organizacijų sudarytos sutarties sąlygas, atsiskaitymai su tiekėjais ir rangovais vykdomi po prekių išsiuntimo, darbų atlikimo ar paslaugų suteikimo arba bet kuriuo kitu metu. Šiuo metu organizacijos pačios pasirenka atsiskaitymo už pristatomus produktus ar suteiktas paslaugas formą. 60 sąskaita „Atsiskaitymai su tiekėjais ir rangovais“ įskaitomos į apmokėti pateiktas tiekėjų sąskaitas ir nurašomos verčių apskaitos sąskaitos (08 „Investicijos į ilgalaikį turtą“, 10 „Medžiagos“, 15 „ Materialinio turto pirkimas ir įsigijimas“, 41 „Prekės“ ir kt.) arba kaštų apskaitos sąskaitos (20 „Pagrindinė gamyba“, 23 „Pagalbinė gamyba“, 25 „Bendrosios gamybos sąnaudos“, 26 „Bendrosios išlaidos“, 29 „Paslaugų gamyba“). ir ūkiai“, 97 „Atidėtosios išlaidos“ ir kt.). Priėmus sąskaitą faktūrą, priėmus į sandėlį gaunamas vertybes, gali būti nustatytas trūkumas, viršijantis natūralaus praradimo normas; tikrinant priimtą tiekėjo (rangovo) sąskaitą faktūrą, gali paaiškėti sutartyje numatytų kainų neatitikimų, aritmetinių klaidų. Tokiais atvejais į 60 sąskaitą įskaitoma reikalavimo suma pagal sąskaitos 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“, subsąskaitos 76-2 „Atsiskaitymai pagal reikalavimus“ debetą. Šis įrašas kaupia tiekėjų gautinas sumas pagal pretenzijas. Reikėtų nepamiršti, kad atsiskaitymo dokumentuose tiekėjai ir rangovai kaip atskirą eilutę išskiria pridėtinės vertės mokesčio sumą, apskaičiuotą taikant 10 arba 18 procentų tarifus. PVM sumai pirkėjas daro debeto įrašą aktyvioje sąskaitoje 19 „Pridėtinės vertės mokestis už įsigytas vertybes“ ir sąskaitos 60 „Atsiskaitymai su tiekėjais ir rangovais“ kredite. Mokėtinos sąskaitos grąžinamos gavus iš banko patvirtinimą apie lėšų pervedimą tiekėjams ir klientams atsiskaitymo ir kitų sąskaitų išrašų forma kartu su pridedamais banko atsiskaitymo dokumentais, taip pat įskaitant gautą avansą ir tarpusavio pretenzijas. Skolų tiekėjams grąžinimas atsispindi sąskaitos 60 debete ir grynųjų pinigų sąskaitų kredite (51 „Atsiskaitomosios sąskaitos“, 52 „Valiutinės sąskaitos“, 55 „Specialiosios sąskaitos bankuose“), banko paskolos „66 „Atsiskaitymai trumpuoju terminu. -terminuotos paskolos ir paskolos“, 67 „Atsiskaitymai už ilgalaikes paskolas ir paskolas“). Įrašų dėl skolos grąžinimo tvarka priklauso nuo naudojamų mokėjimo formų, parodytų 1 lentelėje. 1 lentelė .

Įrašai buhalterinėse sąskaitose už atsiskaitymus su tiekėjais ir rangovais Verslo operacijaPagrindinis dokumentasDebitasKreditas1234Avansinis mokėjimas, sumokėtas tiekėjui iš einamosios sąskaitosMokėjimo pavedimas, banko išrašas60 „Atsiskaitymai su tiekėjais ir rangovais“, subsąskaita „Išrašyti avansai“51 „Atsiskaitymo sąskaitos“Apmokėta grynaisiais už įsigytas inventoriaus prekes, prekes, atliktus darbus, suteiktas paslaugasIšlaidos grynieji pinigai užsakymas, kasos knyga 60 „Atsiskaitymai su tiekėjais ir rangovais“ 50 „Kasa“ Apmokama iš atsiskaitomosios sąskaitos už įsigytas inventoriaus prekes, prekes, atliktus darbus, suteiktas paslaugas Mokėjimo pavedimas, banko išrašas 60 „Atsiskaitymai su tiekėjais ir rangovais“ 51 „Atsiskaitymo sąskaitos“ ” Apmokėta iš užsienio valiutos sąskaitos įsigytos inventorinės prekės, prekės, atlikti darbai, suteiktos paslaugos Rasche jūs su tiekėjais ir rangovais“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“, subsąskaita 76-2 „Atsiskaitymai pagal pretenzijas“ Gautos medžiagos Gaunamas užsakymas, tiekėjo sąskaita 10 „Medžiagos“ 60 „Atsiskaitymai su tiekėjais ir rangovais“ Atspindėjo sumokėto PVM sumą dėl medžiagų pirkimo Sąskaita faktūra -sąskaita19 "Įsigytų vertybių PVM"60 "Atsiskaitymai su tiekėjais ir rangovais" Trečiųjų šalių organizacijų darbo kaina priskaičiuojama prie pagrindinės gamybinės atliktų darbų akto savikainos20 "Pagrindinė gamyba" 60 "Atsiskaitymai su tiekėjais ir rangovais" Atspindėjo PVM sumą nuo darbų kainosSąskaita faktūra19 "Įsigytų vertybių PVM"60 "Atsiskaitymai su tiekėjais ir rangovais"Gauta prekėGaunamas užsakymas, tiekėjo sąskaita faktūra41 "Prekės"60 "Atsiskaitymai su tiekėjais ir rangovais" buvo atsiskaityta prekių gavimo metu išrašyto avanso sumaGaunamas kvitas, tiekėjo sąskaita60 „Atsiskaitymai su tiekėjais ir rangovais“60 „Atsiskaitymai su tiekėjais ir rangovais“, subsąskaita „Išrašyti avansai“ Atsispindėjo sumokėto prekių pirkimo PVM sumaSąskaita faktūra19 „Įsigytų vertybių PVM“60 „Atsiskaitymai su tiekėjais ir rangovais“ Analitinė apskaita 60 sąskaitoje vedama kiekvienai pateiktai sąskaitai faktūrai, atsiskaitant suplanuotų mokėjimų tvarka - kiekvienam tiekėjui ir rangovui. Tuo pat metu analitinės apskaitos kūrimas turėtų sudaryti galimybę gauti reikiamus duomenis tiekėjų kontekste: o apie priimtus atsiskaitymo dokumentus, kurių mokėjimo terminas neatėjo; o laiku neapmokėti atsiskaitymo dokumentai; o pristatymas be sąskaitos faktūros; o išleisti vekseliai, kurių mokėjimo terminas nesuėjo; o pradelsti vekseliai; o gavo komercinį kreditą. Pristatymai, už kuriuos materialinės vertybės pateko į organizaciją be atsiskaitymo dokumentų, vadinami neaprašytais. Kadangi atsiskaitymo dokumentai yra pagrindas atsiskaityti už vertybes, už neapmokėtus pristatymus neapmokama, o tiekėjams ir rangovams yra kaupiamos mokėtinos sąskaitos. Gavus inventorines prekes be tiekėjų atsiskaitymo dokumentų, būtina patikrinti, ar šios vertybės nurodytos kaip apmokėtos, bet gabenamos, ar neišvežtos iš tiekėjų sandėlio, taip pat kaip gautinų sumų dalis. Po patikrinimo gautos reikšmės turi būti rašomos didžiosiomis raidėmis. Neįrašyti pristatymai į sandėlį įskaitomi tiekimo sutartyje nurodytomis kainomis arba buhalterinėmis, arba ankstesnių pristatymų kainomis. Jei atsiskaitymo dokumentai negaunami iki mėnesio pabaigos, išsaugoma sąmata, priimta registruojant siuntą be sąskaitos faktūros. Kitą mėnesį, gavus mokėjimo prašymą, neaprašytų pristatymų apskaitos įrašas atšaukiamas, o vertės įskaitomos atsiskaitymo dokumentuose nurodytomis sumomis. Apskaitoje neaprašyti pristatymai atsispindi gaunamų vertybių apskaitos sąskaitų debete ir 60 sąskaitos kredite. Mokėjimų už išsiųstą produkciją (prekes), atliktus darbus ar suteiktas paslaugas apskaitos operacijos atspindimos sintetinėje 62 sąskaitoje „Atsiskaitymai su pirkėjais ir klientais“. 62 paskyra daugiausia aktyvi. Jos debete, kai prekės pristatomos pirkėjams, atsirandančios gautinos sumos atsispindi prekių pardavimo kainoje, o kredite – jos grąžinimas. 62 sąskaita gali būti pasyvi tik tuo atveju, jei iš pirkėjo (kliento) buvo gautas avansinis mokėjimas pagal sutartį. Norėdami apibendrinti informaciją apie atsiskaitymus už avansus, gautus už materialinių vertybių tiekimą ar darbų atlikimą, taip pat apie apmokėjimą už gaminius ir darbus, atliktus klientams esant daliniam paruošimui, turite atidaryti subsąskaitą "Gauti avansai" į sąskaitą 62 ". Atsiskaitymai su pirkėjais ir klientais“. Organizacija, kaip inventorinių prekių tiekėja, darbų rangovas, gali sudaryti sutartis su pirkėjais (užsakovais), kuriose numatomas išankstinio apmokėjimo, avanso arba apmokėjimo už gaminius ir darbus gavimas esant daliniam paruošimui. Išankstinio apmokėjimo atveju tiekėjas (rangovas) išduoda ir išsiunčia pirkėjui atsiskaitymo dokumentus už būsimą pristatymą. Pirkėjas gauna ir apmoka atsiskaitymo dokumentus, po kurių atliekamas vertybių siuntimas ir darbų atlikimas. Gavęs avansą ir apmokėjimą esant daliniam pasiruošimui, tiekėjas bendra tvarka pateikia atsiskaitymo dokumentus už visą siunčiamų vertybių kainą (už visą darbų apimtį). Kartu gautos avansų sumos ir apmokėjimas už dalinį pasirengimą yra naudojamos pagal atsiskaitymo dokumentus susidariusiai skolai pirkėjams mažinti. Nuo avanso ir išankstinio apmokėjimo sumų gavimo momento pirkėjai ir klientai veikia kaip organizacijos kreditoriai, mokėtinos sąskaitos kaupiamos iš pirkėjo gautoms avansų ir išankstinio apmokėjimo sumoms. Mokėtinos sąskaitos už gautus avansus ir išankstinius mokėjimus grąžinamos pardavus vertybes, atlikus darbus pateikus pirkėjams (užsakovams) atsiskaitymo dokumentus. Sąskaitos, mokėtinos už gautą išankstinį apmokėjimą, priimamos į apskaitą įrašant sąskaitos 51 „Atsiskaitymų sąskaita“ ir 61 sąskaitos „Atsiskaitymai su pirkėjais ir klientais“ kreditą. Skolų grąžinimas pirkėjams (klientams) išsiunčiant produkciją, darbų atlikimas atsispindi sąskaitos 62 „Atsiskaitymai su pirkėjais ir klientais“ debete, korespondencijai su sąskaitos 90 „Pardavimas“ kreditu. Parduodant turtą, iš pradžių neskirtą perparduoti (išskyrus ilgalaikį turtą), jo vertė pardavimo kainomis nurašoma į 62 sąskaitos debetą nuo sąskaitos 91 „Kitos pajamos ir sąnaudos“ kredito, o ilgalaikio turto pardavimas, turto vertė nurašoma iš 99 sąskaitos „Pelnas ir nuostoliai“ kredito. Analitinė apskaita 62 sąskaitoje vedama kiekvienai pirkėjui ar klientui pateiktai sąskaitai, o atsiskaitant planuotų mokėjimų tvarka - kiekvienam pirkėjui ar klientui. Analitinės apskaitos sukūrimas turėtų užtikrinti duomenų apie pirkėjus ir užsakovus gavimą atsiskaitymo dokumentuose, kurių mokėjimo terminas neatėjo; apie neapmokėtus atsiskaitymo dokumentus; gautų avansų. Įrašų dėl skolos grąžinimo tvarka priklauso nuo naudojamų mokėjimo formų, parodytų 2 lentelėje. 2 lentelė. Atsiskaitymų su pirkėjais ir klientais apskaitos sąskaitų įrašai Verslo operacijų atspindys apskaitoje parodytas 3 lentelėje. 3 lentelė UAB "Algida" 2010 m. lapkričio mėn. vaistų įsigijimo UAB "Aral Plus" apskaitos sąskaitų atitikimas 2.3 Atsiskaitymų su atskaitingais asmenimis apskaita

Atsiskaitymai su atskaitingais asmenimis – atsiskaitymai tarp organizacijos ir jos darbuotojų, dėl išankstinio grynųjų pinigų išdavimo jiems verslo, kelionės ir kitoms išlaidoms apmokėti. Taigi, pinigų gavimo iš kasos pagal ataskaitą organizacijos darbuotojams pagrindas yra vadovo įsakymas, kuriame nurodyta avanso lėšų suma ir jų panaudojimo laikas. Šių operacijų apskaitos požiūriu, pavedimuose esanti informacija apie atskaitomybės sumų panaudojimo laiką yra būtina visų pirma siekiant stebėti, kaip laikomasi jų grąžinimo sąlygų. Avansinių pinigų sumų išdavimas konkrečiam organizacijos darbuotojui galimas tik tuo atveju, jei jis visapusiškai atsiskaito apie anksčiau gautus avansus. Be to, negalima pervesti gautų apskaitinių sumų iš vieno darbuotojo kitam. Lėšas, skirtas verslo ir kelionės išlaidoms apmokėti, organizacija paprastai gauna iš atsiskaitomosios sąskaitos į kasą už jų išdavimą atskaitingiems asmenims. Organizacijos, turinčios pastovių grynųjų pinigų už parduotas prekes, turi teisę grynuosius pinigus panaudoti verslo ir kitoms išlaidoms kredito įstaigos nustatytais limitais. Atsiskaitymų su atskaitingais asmenimis apskaita vedama 71 sąskaitoje „Atsiskaitymai su atskaitingais asmenimis“. Ji naudojama informacijai apie atsiskaitymus su organizacijos darbuotojais apibendrinti pagal jiems pagal ataskaitą išrašytas sumas įvairioms verslo ir kelionės išlaidoms padengti. Ši sąskaita yra aktyvi-pasyvi, nes ataskaitinio laikotarpio pabaigoje galimi tiek nepanaudotų apskaitinių sumų likučiai, tiek organizacijos nekompensuotų išlaidų likučiai pagal pateiktas avansines ataskaitas. Pinigų suma, išduodama iš kasos organizacijos darbuotojams, surašoma sąskaitos kasos orderiu ir atsispindi apskaitos įraše: Dr. c. 71 „Atsiskaitymai su atskaitingais asmenimis“ Rinkinys c. 50 Kasininkė. Organizacijos darbuotojo gautų lėšų tikslinis panaudojimas pagal ataskaitą surašomas išankstinėje ataskaitoje - konsoliduotame dokumente, kuriame pateikiamas visas išlaidų, patirtų pagal prie jos pridedamus dokumentus, sąrašas ir sumos. Kaip pirminiai patvirtinamieji dokumentai, patvirtinantys apskaitinių lėšų panaudojimo tikslingumą, pardavimo kvitai, sąskaitos faktūros, kasos čekiai, gaunamų kasos orderių kvitai, atliktų darbų aktai, sąskaitos faktūros, sąskaitos faktūros, transporto dokumentai, materialinio turto įsigijimo iš fizinių asmenų aktai ir kt. Pažymėtina, kad tik tinkamai įforminta avanso ataskaita yra atsiskaitymų su atskaitingais asmenimis sandorių apskaitos pagrindas tuo ataskaitiniu laikotarpiu, kurį šios operacijos buvo atliktos, t. organizacija. Be apskaitos aspekto, tikrinant avansines ataskaitas apie atskaitingų asmenų patirtų išlaidų pagrįstumą, organizacija turi atsižvelgti į šio dokumento turinį, remdamasi galiojančiais mokesčių teisės aktais. Grynųjų pinigų atsiskaitymų tarp juridinių asmenų apribojimai taikomi panašiems atsiskaitymams per atskaitingus subjektus. Nukrypimai nuo patvirtintų grynųjų pinigų panaudojimo atsiskaitymams kitam juridiniam asmeniui tą pačią dieną limitų laikomi nustatytos tvarkos pažeidimu, dėl kurio mokėtojai organizacijai skiriamos baudos, kurių suma yra du kartus didesnė už atliktas mokėjimas. Dabartinės grynųjų pinigų apyvartos tvarkos pažeidimas yra ekonominiai faktai, kai vienos organizacijos darbuotojas pagal ataskaitą gavo tiesioginį lėšų įnašą verslo išlaidoms apmokėti į kito juridinio asmens - sandorio šalies - atsiskaitomąją sąskaitą. Kitaip tariant, tokie skaičiavimai atliekami neatspindėjus šios operacijos mokėtojos organizacijos atsiskaitomojoje sąskaitoje. Tokiais atvejais organizacijai taikomos netesybos, kurių suma yra du kartus didesnė už įneštą sumą į einamąją sąskaitą. Kelionių išlaidos, susijusios su gamybine veikla, laikomos pripažintomis įprastinės veiklos išlaidomis ir įtraukiamos į gamybos savikainą. Tuo pačiu metu organizacijai reikia informacijos apie kelionės išlaidų, viršijančių nustatytas normas, apmokėjimą, kad vėliau būtų galima pakoreguoti apmokestinamąjį pelną. Tokia informacija pateikiama kelionių išlaidas atspindint išlaidų sąskaitose subsąskaitų „Išlaidos patvirtintų normatyvų ribose“ ir „Išlaidos, viršijančios nustatytas normas“ kontekste. Nepanaudotų apskaitinių sumų grąžinimas parodomas pagal gaunamą kasos orderį su apskaitos įrašu: Dr. c. 50 Kasininkė Rinkinys c. 71 „Atsiskaitymai su atskaitingais asmenimis“. Tais atvejais, kai atskaitingi asmenys negrąžina anksčiau gautų avansinių sumų arba nepateikia avansinės ataskaitos apie išleistas apskaitines sumas, tokių sumų nurašymas parodomas apskaitos įraše: Dr. c. 94 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ Rinkinys c. 71 „Atsiskaitymai su atskaitingais asmenimis“; Išskaitant iš darbo užmokesčio anksčiau gautą atskaitomybę arba sumą, už kurią nebuvo pateikta avanso ataskaita: Dr. c. 70 „Atsiskaitymai su personalu už darbo užmokestį“ Rinkinys c. 94 „Trūkumai ir nuostoliai dėl vertybių sugadinimo. Atsižvelgiant į tai, kad iš darbo užmokesčio neįmanoma susigrąžinti nepanaudotų atskaitomų sumų likučio: Dr. c. 73 „Atsiskaitymai su personalu už kitas operacijas“, 2 subsąskaitą „Materialinės žalos atlyginimo paskaičiavimai“ Rinkinys c. 94 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“. Pasibaigus senaties terminui, neatlygintos materialinės žalos suma nurašoma į organizacijos nuostolius: Dr. c. 91 „Kitos pajamos ir išlaidos“, 2 subsąskaita „Kitos išlaidos“ Rinkinys c. 73, 2 subsąskaitą „Turtinės žalos atlyginimo paskaičiavimai“. Sąskaitų įrašai atsiskaitymams su atskaitingais asmenimis pateikti 4 lentelėje. 4 lentelė. Atsiskaitymų su atskaitingais asmenimis sąskaitų įrašai Sandorio turinysDokumentas Atitinkami sąskaitų numeriaiDebeto kreditas 1. Pinigai, išduoti verslo reikmėms arba kelionės išlaidoms. Darbuotojui buvo kompensuotos perleistos buhalterinės sumos Avanso ataskaita Sąskaitos kasos orderis 71503. Lėšos buvo pervestos atskaitingo subjekto buvimo vietoje Mokėjimo nurodymas7151 524. Piniginiai dokumentai, išduoti pagal ataskaitą Išlaidų kasos orderis 7150-35. Teigiamo kurso skirtumo nuo apskaitinių sumų nurašymas Skaičiavimas 7191-16. Įmonė apskaitinių sumų sąskaita įsigijo materialinių vertybių Avanso ataskaita, KKM čekiai, kvitai 04,07,10,41717. Gamybos reikmėms panaudotos apskaitinės sumos Avansinė ataskaita, KKM čekiai, kvitai 20,25,26,28, 44718. Nepanaudotų apskaitinių sumų grąžinimas kasai Kasos pajamų orderis 50719. Išskaitymai iš darbo užmokesčio skolos nuo apskaitinių sumų Apskaitos apskaičiavimas 707110. Išlaidos, patirtos ne gamybos reikmėms, Skaičiavimas 91-27111. Neigiamo kurso skirtumo nurašymas nuo apskaitomų sumų Išlaidų ataskaita, KKM čekiai, kvitai91-271 Aukščiau pateikta atsiskaitymų su atskaitingais asmenimis operacijų dokumentavimo procedūra iš esmės yra susijusi su informacijos, reikalingos ne tik apskaitai ir atsiskaitomoms sumoms išleisti, bet ir informacijos, naudojamos mokesčių tikslais ir siekiant išvengti finansinių nuostolių, pasireiškiančių baudomis už įsipareigojimų nevykdymą, formavimu. nustatyta tvarka.grynųjų pinigų panaudojimas per atskaitingus asmenis. Taigi atsiskaitymams su atskaitingais asmenimis apskaityti naudojama 71 sąskaita „Atsiskaitymai su atskaitingais asmenimis“, kurios debete atsispindi skolos atskaitingam asmeniui likutis ir lėšų išdavimas pagal ataskaitą organizacijos darbuotojams, už kreditą - atskaitingų asmenų patirtų organizacijos neapmokėtų išlaidų likutis, taip pat atskaitingų asmenų skolų nurašymas, susijęs su atsiskaitomų sumų panaudojimu materialiniam turtui įsigyti, verslo, kelionių ir kitoms gamybos išlaidoms apmokėti. Kiekvieno atskaitingo asmens ataskaitoje tvarkoma sintetinė ir analitinė atsiskaitymų su atskaitingais asmenimis apskaita, atspindinti skolos susidarymo sumą avansiniame mokėjime, gautame iš organizacijos kasos, taip pat šios skolos nurašymo sumą. kaip pateikiama avanso ataskaita ir šios išlaidos įtraukiamos į sąnaudų arba atsargų sąskaitas priklausomai nuo apskaitinių sumų panaudojimo paskirties ir pobūdžio. 71 sąskaitos „Atsiskaitymai su atskaitingais asmenimis“ išrašo išvestis naudojama rengiant sintetinės apskaitos sąskaitų Didžiąją knygą, balansą ir organizacijos atskaitomybę. Apsvarstykite pavyzdį. Pagal 2010-01-11 kasos orderį Nr.451 (3 priedas) Prokudina M.S. buvo išduotas pagal ataskaitą 1000 rublių už kanceliarines prekes. Po 2 dienų Prokudin M.S. pateikė avanso ataskaitą Nr.174 (4 priedas) apie kanceliarinių prekių įsigijimą 843 rub. Likusią sumą perdavė UAB „Algida“ kasai. Verslo operacijų atspindys apskaitoje parodytas 5 lentelėje. 5 lentelė .