Forma KM-7 – kasdien pildomas dokumentas, kuriame fiksuojami kasos aparatų rodmenys. Nurodo pirminius įmonės dokumentus. Ataskaitas atlieka vyriausiasis kasininkas pagal tipo pažymėjimus. Duomenys į laukelius turi būti įvedami kiekvienos darbo dienos pabaigoje po Z ataskaitos pateikimo. Jei laikysitės įstatymo raidės, tada baigta forma, taip pat prie jos pridedamos ataskaitos, turėtų patekti į buhalteriją ne vėliau kaip kitą darbo dieną.

KM-7 nereikia pildyti rankiniu būdu. Svarbiausia, kad ataskaita būtų atspausdinta iš 2 pusių ir patvirtinta atsakingų asmenų parašais.

Nepriklausomai nuo automobilių skaičiaus, per dieną išrašoma tik 1 šios formos ataskaita.

Mėginio pildymas ir tuščia forma KM-7

FAILAI

KM-7 formos laukelių pildymas

Antraštėje turi būti informacija apie įmonę. Tokiu atveju pavadinimas gali būti neišsamus, o struktūrinis padalinys nenurodytas. Formos numeraciją nustato įmonė. Ji išlaiko tvarką nuo galo iki galo ir pasikeitus kalendoriniams metams, t.y. jei gruodžio 31 dieną buvo KM-7 Nr.342, tai sausio 1 dieną bus Nr.343, o ne Nr.1, kaip galima manyti.

Skrybėlė KM-7

Galima sakyti, kad KM-7 dangtelis užpildytas standartiniu būdu. Įvedami organizacijos duomenys, pavadinimas, adresas ir visos jos skaitmeninės charakteristikos:

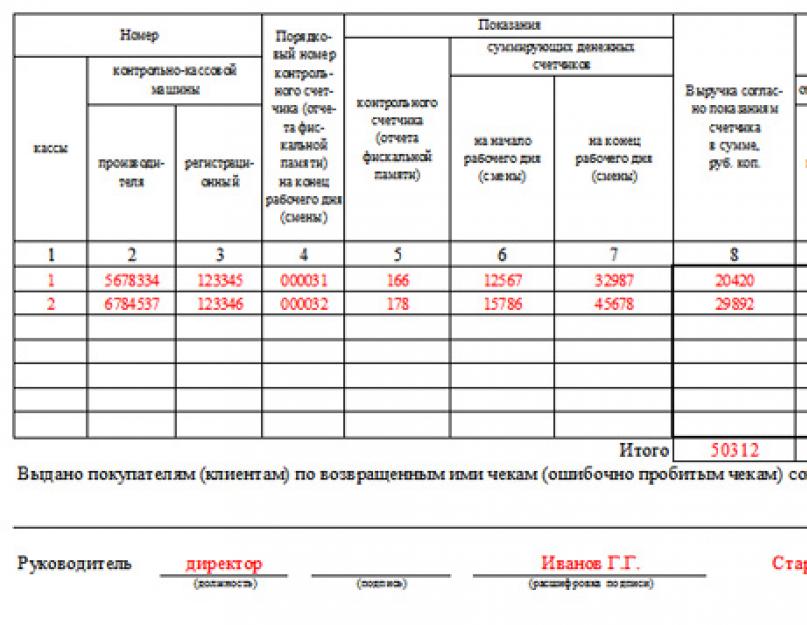

- Lentelėje būtinai yra KKM numeriai, kurie įrašomi 2 ir 3 stulpeliuose.

- 2 stulpelio vertę galima išsiaiškinti automobilių pasuose, o 3 - mokesčių inspekcijos dokumentuose dėl kasos įrangos registravimo.

- 4 stulpelyje įrašomas ataskaitos numeris Z. Verslininkams žinomi tokie atvejai, kai nuėmus šią ataskaitą vėl teko atidaryti kasą ir atlikti operacijas. Jei taip atsitiko, ketvirtame stulpelyje nurodome paskutinės Z ataskaitos numerį.

- Dienos pajamos (8-14 stulpeliai) skelbiamos skyriais. Jei vienetą sudaro daugiau nei 3 skyriai, turėtumėte užpildyti kelias formas.

- 10, 12 ir 14 laukeliuose sekcijų vadovai turės pasirašyti, kad patvirtintų, jog įvesta informacija yra teisinga.

Jei įmonė neturi skyrių, 9-14 stulpeliai lieka tušti.

Formos apačioje užpildoma čekių grąžinimų suma per dieną, įskaitant tuos, kurie buvo sugadinti per klaidą. Skaičius įvedamas žodžiais, nedubliuojant skaičių. Laukelyje įrašoma tik suma, kurią pirkėjai gavo grynaisiais. Į grynųjų pinigų grąžinimą neatsižvelgiama.

Primename, kad forma KM-7 pateikiama vienu egzemplioriumi per dieną. Jei patikrinimo metu mokesčių inspektorius nustatys dokumento nebuvimą, įmonei ir atsakingam asmeniui bus skiriamos baudos.

Kai KM-7 formos nereikia

KM-7 ypatumas yra tas, kad tai yra konsoliduota forma. Taigi įmonėms, naudojančioms ne daugiau kaip vieną kasos aparatą, tokios ataskaitos pildyti nereikia.

Tuo pačiu metu tokios dokumentacijos tvarkymas yra privalomas visoms kasos aparatus turinčioms įmonėms, net jei jos nesispecializuoja prekinėje veikloje arba dirba pagal supaprastintą schemą.

Verslo subjektams naudojant kasos aparatus parengiama ir specializuota kasos dokumentacija. Kartu su pareiga surašyti pažymą – kasdienę kasos ataskaitą apie CCP rodmenis ir pajamų dydį, būtina užpildyti šios pažymos (pažymų) suvestinį priedą apie KKM duomenis. skaitikliai ir apskritai įmonės pajamos. Šį tikslą tarnauja vieninga forma KM-7. Svarbu atsiminti, kad dabartiniu laikotarpiu verslo subjektams nereikia naudoti vieningų kasos dokumentų formų. Tai reikšmingų pokyčių BPK naudojimo teisinio reguliavimo srityje pasekmė. Tačiau prievolės fiksuoti suvestinę informaciją apie KKM skaitiklius ir pajamas valstybė nepanaikino. Todėl, nesant prekybininko savarankiškai sukurtos formos, vieningos formos naudojimas vis dar aktualus. Atsižvelkite į taisykles, reglamentuojančias paraišką ir šios formos pildymo tvarką.

Teisinis reguliavimas

Nuo 2013 m. Rusijos valstybinio statistikos komiteto patvirtintos dokumentų formos nustojo būti privalomos. Tačiau Finansų ministerija, paskleidusi atitinkamą informaciją, kasos dokumentus išbraukė iš tokios dokumentacijos sąrašo.

Aptariamos informacijos forma patvirtinta Valstybinio statistikos komiteto 1998 m. gruodžio 25 d. potvarkiu N 132 (toliau – Dekretas Nr. 132). Rusijos Federacijos finansų ministerijos 2016 m. rugsėjo 16 d. laiške N 03-01-15 / 54413 (suteikta Federalinės mokesčių tarnybos 2016 m. rugsėjo 26 d. rašte N ED-4-20 / [apsaugotas el. paštas]) buvo pažymėta: kadangi Dekretas Nr. 132 priimtas ne federalinio įstatymo, reglamentuojančio BPK naudojimo teisinius santykius, pagrindu, jis netaikomas CPK teisės aktams.

Tai leidžia daryti išvadą, kad KM-7 pažymos forma, patvirtinta dekretu Nr.132, taip pat netaikoma kasos aparatų įstatymams ir atitinkamai nėra privaloma naudoti Rusijos teritorijoje.

Kartu svarbu atsiminti, kad pati suvestinė informacija apie KKM skaitiklių duomenis ir pajamas yra įtraukta į dokumentų, kurių gali prašyti mokesčių administratorius, vykdydama valstybės funkciją kontroliuoti naudojimą, sąrašą. BPK (2003-05-22 federalinio įstatymo N 54-FZ 2 punktas, 5 straipsnis, Administracinių nuostatų „l“ 29 punktas, patvirtintas Rusijos Federacijos finansų ministerijos 2003-10-17 įsakymu). /2011 N 133n, Administracinių nuostatų „h“ punkto 34 punktas, patvirtintas Rusijos Federacijos finansų ministerijos 2011 m. spalio 17 d. įsakymu Nr. 132n).

Vieningos informacijos formos KM-7 pildymo tvarka

Šiuo metu nėra jokių kliūčių savarankiškai kurti ir taikyti kasos dokumentaciją. Jokia valstybės atsakomybė už vieningos formos nenaudojimą nenustatyta.

Asmenys, norintys savarankiškai tvirtinti grynųjų pinigų dokumentą, į jo duomenis turėtų įtraukti:

- vardas ir data;

- verslo subjekto pavadinimas;

- atitinkamos operacijos turinys (faktas);

- matavimo vertė;

- pareigybių vardai ir pavardės ir asmenų, atsakingų už atitinkamos operacijos atlikimą, parašai (faktas)

Nesant savarankiškai patvirtintos formos, toliau galite naudoti Valstybinio statistikos komiteto patvirtintą formą.

Tuščia forma KM-7

Pagrindiniai reikalavimai, keliami nagrinėjamai informacijai vieninga forma:

- dokumentą kasdien vienu egzemplioriumi sudaro vyriausiasis kasininkas;

- perkeltas į buhalteriją iki kitos pamainos pradžios;

- kiekvienam kasos aparatui pajamas skaičiuoja ir patvirtina įgalioti asmenys darbo pradžioje ir pabaigoje;

- yra suminės sumos pagal visų kasos aparatų skaitiklių duomenis ir įmonės pajamos su jos padalijimu į atitinkamus struktūrinius padalinius;

- informaciją patvirtina vadovas ir vyresnioji kasininkė.

Kokiais atvejais organizacijos privalo užpildyti KM-7 formą, o kokiais ne? Pavyzdžiui, įmonė Nr. 1 turi pagrindinę kasą ir veikiančią kasą. Veikiančioje kasoje yra viena kasa. Kiekvieną dieną kasininkas-operatorius perveda pajamas į pagrindinės įmonės kasos kasą. Kasininkė-operatorė perduoda pagrindinės kasos KM-4 kasai, fiskalinės ataskaitos. Ar tokiu atveju pagrindinės įmonės kasos kasininkui reikia užpildyti KM-7 sertifikatą? Jei įmonėje atsiranda antrasis KKM, kaip sekasi su KM-7 sertifikatu? Antras pavyzdys: įmonė numeris 2 turi atskirą padalinį. atskirame padalinyje yra 2 kasos: veikianti kasa (kasa su 1-uoju kasos aparatu) ir pagrindinė įmonės kasa. Kasininkas-operatorius ir atskiro padalinio pagrindinės kasos kasininkas yra vienas ir tas pats asmuo. Kiekvieną dieną kasininkas įskaito pajamas į atskiro padalinio pagrindinę kasą, o kitą dieną pagal atsiskaitymą grynaisiais pinigais perveda į pagrindinio skyriaus kasą. Ar KM-7 užpildo šiuo atveju? Jei atskirame poskyryje atsiranda dar 1 KKM, ar reikia išduoti KM-7?

Pagal instrukcijas (1998 m. gruodžio 25 d. Rusijos valstybinio statistikos komiteto dekretas N 132) sudaryti naudojama N KM-7 forma. kasos aparatų skaitiklių parodymų suvestinė ataskaita ir organizacijos einamosios darbo dienos pajamos ir yra priedas prie kasininko-operatoriaus Pažymos-ataskaitos einamajai datai.

„Suvestinės ataskaitos“ sąvoka reiškia, kad yra keletas objektų, apie kuriuos reikia pranešti. Šiuo atveju tai yra CCT. Taigi, jei įmonė ar atskiras padalinys turi kelis kasos aparatus (daugiau nei vieną), reikia užpildyti formą KM-7.

Tuo pačiu formoje N KM-7 nurodomi dokumentai, susiję su kasos aparatų naudojimu pagal CPK įstatymą. Todėl jo nepateikimas mokesčių inspekcijai audito metu gali būti baudžiamas administracine bauda pagal 1 str. Rusijos Federacijos administracinių nusižengimų kodekso 19.7 punktas:

Pareigūnams - nuo 300 iki 500 rublių;

Juridiniams asmenims - nuo 3000 iki 5000 rublių.

Taigi tiek pirmam, tiek antram pavyzdiui poreikis pildyti KM-7 formą atsiras tik įdiegus kitą KKM.

Šios pozicijos pagrindimas pateiktas toliau Glavbukh sistemos medžiagose

CCP naudojimas yra susijęs su įvairių pirminių dokumentų vykdymu.

Pamainos pabaiga

Pasibaigus darbo pamainai, kasininkė-operatorė:

- Z-ataskaitos pagrindu daro įrašus kasininkės-operatoriaus žurnale blanke Nr.KM-4;

- surašo kasininkės operatoriaus pažymą-ataskaitą blanke Nr.KM-6. Šiame dokumente taip pat atsispindi kontrolinių ir sumuojančių skaitiklių rodmenys, pajamų suma per pamainą ir klientams grąžinama pinigų suma. Ataskaita surašoma vienu egzemplioriumi ir kartu su pajamomis pervedama į pagrindinę kasą.

- pagrindinės kasos vyresniajai kasininkei grąžina pamainos pradžioje gautą pinigų sumą už keitimą ir pirminius atsiskaitymus su klientais. Ši deklaracija įrašoma į kasos gautų ir išduodamų lėšų knygelę blanke Nr.KO-5. Patvirtindamas šios sumos grąžinimą vyresnioji kasininkė pasirašo 9 stulpelyje.

Šią tvarką numato Rusijos finansų ministerijos 1993-08-30 raštu Nr.104 patvirtintų Pavyzdinių taisyklių 6.1 punktas, Rusijos banko 2014-03-11 nurodymas Nr.104, 4.5 punktas. 3210-U, formų Nr. KM-4 ir Nr. KM-6 pildymo instrukcijos, patvirtintos, formos Nr. KO-5 pildymo instrukcijos, patvirtintos Rusijos valstybinio statistikos komiteto rugpjūčio 18 d. 1998 Nr.88.

Kasininkas (vyresnysis kasininkas) pagal kasininkų-operatorių pažymas-ataskaitas surašo visų kasos aparatų suvestinę (forma Nr. KM-7 „Informacija apie kasos aparatų skaitiklių rodmenis ir organizacijos pajamas“). Jis pagamintas vienu egzemplioriumi. Suvestinės ataskaitos 5-7 stulpeliuose pateikiami kiekvieno KKM skaitiklių rodmenys, 8 stulpelyje - pajamų suma. Atskirai nurodoma, kiek pinigų buvo atiduota pirkėjams grąžinant prekes ir kokios sumos buvo įrašytos per klaidą. Suvestinę ataskaitą pasirašo vyresnysis kasininkas ir organizacijos vadovas. Jis perduodamas buhalterijai kartu su kvitų ir išlaidų orderiais bei kasininkų-operatorių pažymomis-ataskaitomis. Šią tvarką numato instrukcijos, patvirtintos 1998 m. gruodžio 25 d. Rusijos valstybinio statistikos komiteto dekretu Nr. 132. *

Elena Popova,

Rusijos Federacijos mokesčių tarnybos 1 eilės valstybinis patarėjas

2. Straipsnis:Kokius kasos aparatus reikia laikyti

Ar privaloma tvarkyti formas KM-6 „Kasininko-operatoriaus žinynas-ataskaita“ ir KM-7 „Informacija apie KKM skaitiklių rodmenis ir organizacijos pajamas“?

Nuo 2013 m. sausio 1 d. pirminės apskaitos dokumentų vieningų formų albumuose esančios pirminių apskaitos dokumentų formos nėra privalomos. Tai išplaukia iš Buhalterinės apskaitos įstatymo 9 str.

Kartu ši taisyklė netaikoma valstybės ir savivaldybių institucijoms.

Jie turi naudoti dokumentų formas, esančias Rusijos finansų ministerijos 2010 m. gruodžio 15 d. įsakymo Nr. 173n prieduose. Tuo pačiu formos Nr.KM-6 ir Nr.KM-7 ten nenurodytos. Todėl galiojantys teisės aktai formaliai neįpareigoja šių formų pildyti po 2013 m. sausio 1 d.

Tačiau Rusijos finansų ministerijos informacijoje Nr. PZ-10/2012 paaiškinama, kad dokumentų, naudojamų kaip pirminiai apskaitos dokumentai, kitų federalinių įstatymų pagrindu įgaliotų institucijų nustatytos formos ir toliau privalomos naudoti. Pavyzdžiui, kasos dokumentai*.

Viena vertus, klausime nurodytos formos netaikomos kasos dokumentams.

Kartu šios formos naudojamos vykdant mokesčių ir finansų kontrolės priemones. Pavyzdžiui, atsigręžkime į Administracinių nuostatų ... dėl kasos aparatų reikalavimų laikymosi kontrolės ir priežiūros vykdymo ... patvirtintų Rusijos finansų ministerijos 2011 m. spalio 17 d. įsakymu Nr. 132n. Pagal ją, vykdydami valstybės funkciją, atsižvelgdami į nagrinėjamą laikotarpį ir atsiskaitymų grynaisiais pinigais specifiką, tikrinimo specialistai visų pirma atsižvelgia į kasininko-operatoriaus žurnalą, kasininkės-operatoriaus pažymą-ataskaitą, o taip pat ir nuo 2010 m. kaip informacija apie kasos aparatų skaitiklių rodmenis ir organizacijos pajamas *.

I.A. Kolodinas,

biudžeto apskaitos ekspertas

Vienas iš kasininkės kasdien surašomų kasos dokumentų yra KM-7 forma – Informacija apie KKM skaitiklio rodmenis. Šiame dokumente atsispindi kiekvieno konkretaus kasos aparato duomenys.

Formoje KM-7 pateikiama informacija apie skaitiklių rodmenis tam tikro laikotarpio pradžioje ir pabaigoje, taip pat apie visas iš šio kasos aparato gautas pajamas.

Forma KM-7 kasdien perduodama buhalterijai kartu su kasininko-operatoriaus pažyma-ataskaita KM-6, kurios formą ir užpildymo pavyzdį galima atsisiųsti.

Taip pat kasininkai privalo kasdien įvesti duomenis į KM-4 žurnalą, kurio pavyzdį galima atsisiųsti.

Informacija apie KM-7 formoje įrašytus skaitiklių rodmenis kartu su kasos aparato pajamas pagrindžiančiais lydraščiais – pajamų ir išlaidų dokumentais perduodama buhalterijai. Pinigai iš kasos aparato pervedami kartu su gaunamo kasos orderio išdavimu.

Formą KM-7 ir pildymo informacijos pavyzdį galite nemokamai atsisiųsti excel formatu straipsnio apačioje.

Užpildo pavyzdys KM-7

Darbo pradžioje kasą aptarnaujantis kasininkas į KM-7 formą įveda duomenis apie organizacijos pavadinimą, jos buveinės adresą, TIN, telefono numerį. Taip pat nurodomas KKM modelis, apie kurį KM-7 formoje pildoma informacija, rašomas ne tik modelio pavadinimas, bet ir paso numeris, numeris, gautas registruojant KKT mokesčių inspekcijoje. .

Kasininkas, atsakingas už operacijų su šiuo kasos aparatu atlikimą ir KM-7 formoje esančios informacijos pildymą, turi parašyti savo vardą, pavardę, tikslią pareigų formuluotę. Ši kasininkė yra atsakinga už pateiktą informaciją ir už visas KKM atliktas operacijas nurodytu laikotarpiu. KM-7 formos viršuje taip pat nurodyta darbo pamainos trukmė ir laikas. Dokumentui suteikiamas numeris ir parašyta užpildymo data.

Lentelėje pateikiami duomenys apie KKM darbo pamainai, į ją reikia įrašyti šiuos duomenis:

- fiskalinės ataskaitos numeris darbo dienos pabaigoje;

- informacija apie pinigų skaitiklių rodmenis darbo pamainos pradžioje ir pabaigoje;

- pajamos per dieną, kaip skaitiklių rodmenų skirtumas;

- pajamų paskirstymas pagal padalinius (jei yra);

- informacija apie klientų grąžintus, taip pat neteisingai išmuštus čekius;

- vyresniojo kasininko ir organizacijos vadovo parašas.

KM-7 užpildymo pavyzdį galite atsisiųsti žemiau.

KM-7 forma yra dokumentas, tiesiogiai susijęs su kasos aparatų naudojimu su ECLZ. Įpareigojimas juo naudotis panaikintas nuo 2016 m. liepos mėn. 2003 m. gegužės 22 d. „Dėl kasos aparatų naudojimo“ įstatymo pakeitimo Nr. 54-FZ. O nuo 2017 m. liepos mėn. ši forma apskritai tapo nebereikalinga, nes nebenaudojamos kasos su ECLZ. Tačiau tai netrukdo toliau naudoti formą KM-7 tik tiek, kiek ji susijusi su informacija apie per pamainą gautų pajamų sumą.

Apie tai, kokia technika KKM pakeitė EKLZ, skaitykite straipsnyje „Perėjimo prie internetinių kasų tvarka nuo 2016 m. .

Tuo metu, kai buvo naudojamos kasos su ECLZ, KM-7 forma buvo privalomas kitos unifikuotos formos - KM-6, kuri turėjo būti kasininkė-operatorė, priedas. Bet įvedus įstatymo „Dėl KKM taikymo“ pakeitimus, forma KM-6 pildoma tik ūkio subjekto prašymu.

Ataskaitoje KM-7 formoje pateikiami stulpeliai, skirti nurodyti gamyklą, taip pat visų naudotų kasos aparatų registracijos numeriai. Be to, ją reikėjo suformuoti bet kokiam turimam skaičiui kasos aparatų, įskaitant ir vieną kasos aparatą.

KM-7 formos forma patvirtinta Rusijos Federacijos valstybinio statistikos komiteto 1998 m. gruodžio 25 d. dekretu Nr. 132. Ją galite atsisiųsti iš mūsų svetainės.

Kokios yra ataskaitos užpildymo KM-7 formoje ypatybės

Forma KM-7 turėjo būti sudaroma kasdien po 1 egzempliorių ir kartu perduodama buhalterijai iki kitos darbo pamainos pradžios:

- su forma KM-6;

- PKO, RKO;

- aktai KM-3 forma (dėl pinigų grąžinimo pirkėjams).

Lentelėje, kuri yra pagrindinis KM-7 formos elementas, buvo nurodyti ir apibendrinti visų PSŠ fiskalinių skaitiklių rodikliai, taip pat visos prekybos subjekto grynųjų pinigų pajamos arba suskirstytos pagal padalinius (šiuo atveju , skaičiai buvo patvirtinti atitinkamų padalinių vadovų parašais).

KM-3 formoje aktuose atspindėtos sumos, tai yra grąžintos įmonės pirkėjams, buvo nurodytos žodžiais specialiame stulpelyje, esančiame po lentele.

KM-7 formoje įrašytą informaciją patvirtino prekybos subjekto vadovas, taip pat vyresnioji kasininkė.

Apie KUM-3 formą skaitykite medžiagoje