بالنسبة للمنظمات ذات الأقسام المنفصلة، يجب أن يكون مبلغ المدفوعات المقدمة المستحقة لفترة الإبلاغ (الضريبة) الحالية لميزانية الكيان التأسيسي للاتحاد الروسي ككل للمنظمة مساويًا لمجموع الأسطر 080 من الملحق رقم 1. 5 مملوءة لنفس الفترة للمنظمة دون الأقسام المكونة لها ولكل قسم منفصل (مجموعة من الأقسام المنفصلة الموجودة في موضوع واحد للاتحاد الروسي). الإجراء الخاص بإنشاء المؤشرات للسطر 080 من الملحق 5 للورقة 02 موضح في البند 10.5 من إجراء التعبئة، المعتمد. بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 22 مارس 2012 رقم MMV-7-3/174.

الأساس المنطقي لهذا الموقف موضح أدناه في مواد نظام غلافبوخ

شرط: عائدات ضريبة الدخل

2.2.40. الشركة لديها أقسام منفصلة. صعوبات في ملء السطر 080 "الضريبة المستحقة على ميزانية الموضوع" من الملحق رقم 5 للورقة 02 من إقرار الربح.

من أجل تحديد المبلغ في السطر 080 من الطلب الذي تم تجميعه لقسم منفصل، من الضروري أخذ البيانات من الملحق رقم 5 إلى الورقة 02 من نفس القسم لفترة التقرير السابقة. أي أنه من الضروري تلخيص المؤشرات حسب الصف وللفترة السابقة.

أمر دائرة الضرائب الفيدرالية في روسيا بتاريخ 22 مارس 2012 رقم MMV-7-3/174@"عند الموافقة على نموذج وشكل تقديم الإقرار الضريبي لضريبة دخل الشركات، يتم إجراء ملئه"

"القسم العاشر. إجراءات ملء الملحق رقم 5 للورقة 02 "حساب توزيع الدفعات المقدمة وضريبة الدخل على ميزانية كيان مكون للاتحاد الروسي من قبل منظمة لها أقسام منفصلة"...

10.5. يشير السطر 080 الخاص بمؤسسة لا تحتوي على أقسام منفصلة متضمنة فيها ولكل قسم منفصل (مجموعة أقسام منفصلة) إلى مبلغ الدفعات المقدمة المستحقة لفترة إعداد التقارير (الضريبة). المبالغ المستحقة خلال فترة التقرير (الضريبة):

بالنسبة لمنظمة تدفع دفعات مقدمة فقط في نهاية فترة التقرير، هذا هو مبلغ الدفعات المقدمة المحسوبة وفقًا لإعلان فترة التقرير السابقة (السطر 070 من الملحق رقم 5 للورقة 02)؛

بالنسبة للمؤسسة التي تدفع دفعات مقدمة شهرية في موعد لا يتجاوز اليوم 28 من كل شهر، مع الحسابات اللاحقة في الإقرارات الخاصة بفترة إعداد التقارير المقابلة، يكون مبلغ الدفعات المقدمة المحسوبة وفقًا لإقرار فترة إعداد التقارير السابقة للضريبة المحددة (السطر 070 من الملحق رقم 5 للورقة 02) ومبلغ الدفعات المقدمة الشهرية المستحقة في موعد لا يتجاوز اليوم 28 من كل شهر من الربع الأخير من فترة التقرير (السطر 120 من الملحق رقم 5 للورقة 02) );

بالنسبة لمنظمة تدفع دفعات مقدمة شهرية على أساس الربح الفعلي المستلم، هذا هو مبلغ الدفعات المقدمة المحسوبة وفقًا لإعلان فترة التقرير السابقة (السطر 070 من الملحق رقم 5 للورقة 02)؛

مبالغ الدفعات المقدمة المستحقة (المخفضة) بعد التدقيق الضريبي المكتبي للإعلان لفترة الإبلاغ السابقة، والتي تم أخذ نتائجها في الاعتبار من قبل دافعي الضرائب في الإعلان لفترة الإبلاغ (الضريبة) اللاحقة.

يتضمن المؤشر الموجود في السطر 080 أيضًا جزءًا من الدفعات المقدمة المحددة في الفقرة السادسة من البند 5.8 من هذا الإجراء.

يجب أن يكون مقدار الأسطر 080 من الملحق رقم 5 للورقة 02 من الإعلان مساوياً للمبلغ الموضح في السطر 230 من الورقة 02.

يتطلب وجود قسم منفصل حساب ضريبة الدخل بشكل منفصل لكل قسم منفصل والمنظمة الأم دون الأخذ في الاعتبار الأقسام المنفصلة (المشار إليها فيما يلي باسم المنظمة الأم).

حساب ضريبة الدخل لكل قسم على حدةويتم تنفيذ المنظمة الأم في الملحق 5 للورقة 02 من الإعلان (الرمز - Pr5L02).

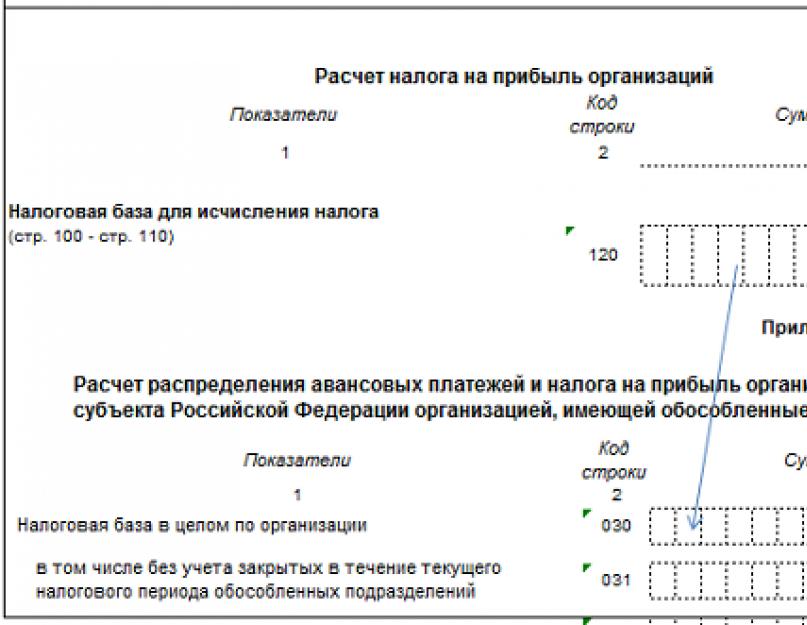

يبدأ ملء المؤشرات الرقمية لإقرار ضريبة الدخل في الملحق 5 بالورقة 02 بنقل القاعدة الضريبية للمنظمة من السطر 120 من الورقة 02 من الإقرار إلى السطر 030 من الملحق 5 إلى الورقة 02.

إذا كانت هناك أقسام منفصلة مغلقة خلال فترة التقرير، فإن السطر 031 يوضح الفرق بين القاعدة الضريبية للمؤسسة ككل والقاعدة الضريبية التي تقع على الأقسام المنفصلة المغلقة. وبخلاف ذلك، يظل السطر 031 فارغًا.

2. تحديد الوعاء الضريبي للمنظمة الأم وكل قسم من أقسامها المنفصلة

السطر 050 "الأساس الضريبي على أساس الحصة" من الملحق 5 للورقة 02 من الإقرار الضريبي يساوي منتج حصة الوعاء الضريبي المشار إليه في السطر 040 والقاعدة الضريبية المشار إليها في السطر 030 أو 031.

ينعكس مبلغ الضريبة المحسوبة على ميزانية أحد الكيانات التابعة للاتحاد الروسي في السطر 070 من الملحق 5 بالورقة 02 ويساوي ناتج البيانات في السطر 050 بمعدل الضريبة على ميزانية الكيان، والذي المشار إليه في السطر 060.

اختبر نفسك:

يجب أن يتطابق مجموع الأسطر 070 "مبلغ الضريبة" في الملحق 5 من الورقة 02 لجميع الأقسام المنفصلة والمنظمة الأم مع إجمالي السطر 200 من الورقة 02 من الإقرار "مبلغ ضريبة الدخل المحسوبة في ميزانية الموضوع" للاتحاد الروسي".

L02S200=∑L02Pr5S070

3. يعد حساب الدفعات المقدمة الشهرية المستحقة لميزانية الكيان التأسيسي للاتحاد الروسي في فترة الإبلاغ (الضريبة) التالية هي الخطوة التالية لحساب ضريبة الدخل للمنظمة الأم وكل قسم من أقسامها المنفصلة.

يتم تقديم خوارزمية حساب الدفعات المقدمة الواجب دفعها للمؤسسات التي اختارت ربع سنة أو نصف سنة أو 9 أشهر أو سنة كفترة إعداد التقارير لضريبة الدخل ودفع دفعات مقدمة شهرية.

تنعكس الدفعات المقدمة المستحقة في الربع الأول من الفترة الضريبية التالية في الملحق 5 للورقة 02 من الإقرار للسنة على السطر 121 "الدفعات المقدمة الشهرية للربع الأول من الفترة الضريبية التالية". إن مبلغ السطر 121 من الملحق 5 للورقة 02 من إعلان السنة يساوي مبلغ السطر 120 "المدفوعات المقدمة الشهرية في الربع الذي يلي فترة التقرير" من الإعلان لمدة 9 أشهر.

د(سنة)L02Pr5S121=د(9 أشهر)L02Pr5S120.

تنعكس الدفعات المقدمة المستحقة في الأرباع الثاني والثالث والرابع في السطر 12 س "الدفعات المقدمة الشهرية في الربع الذي يلي فترة التقرير" من الملحق 5 للورقة 02 من إعلان الفترة الحالية ويتم حسابها كمنتج لل حصة القاعدة الضريبية المنعكسة في السطر 040 من الملحق 5 للورقة 02 (L02Pr5S040) ومبلغ الدفعات المقدمة الشهرية المستحقة لميزانية الكيان التأسيسي للاتحاد الروسي، والتي تنعكس للمنظمة بأكملها في السطر 310 من الورقة 02 (L02S310). في شكل صيغة، يمكن أن تنعكس في النموذج التالي:

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040;

D(p/g)L02Pr5S120=D(p/g)L02S310*D(p/g)L02Pr5S040;

د(9 أشهر)L02Pr5S120=د(9 أشهر)L02S310*د(9 أشهر)L02Pr5S040;

اختبر نفسك:

عند ملء الملحق 5 للورقة 02 من إعلان الربع الأول، يجب أن تكون الدفعات المقدمة المستحقة في الربع الثاني أيضًا مساوية لمبلغ الضريبة المشار إليه في السطر 070 "مبلغ الضريبة" من الملحق 5 للورقة 02.

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040= D(1kv)L02Pr5S070.

يجب أن يتطابق مجموع الأسطر 120 من المنظمة الأم وجميع الأقسام المنفصلة في الإقرارات لمدة ستة أشهر و9 أشهر وسنة مع السطر 310 "مبلغ الدفعات المقدمة الشهرية المستحقة لميزانية كيان الاتحاد الروسي". "

L02S310=∑L02Pr5S120

يتم نقل مبلغ الدفعات المقدمة الموضح في السطر 120 (أو 121) من الملحق 5 للورقة 02، المستحق الدفع بواسطة قسم منفصل (المنظمة الأم) في فترة التقرير التالية ومقسم على 3، إلى الأسطر 220,230,240 من القسم 1.2 من الإقرار .

4. نحن نستحق ميزانية كيان الاتحاد الروسي ونملأ السطر 080 "المستحقة على ميزانية كيان الاتحاد الروسي" من الملحق 5 بالورقة 02 من الإعلان

المتراكم ضريبة الدخل لقسم منفصللموضوع ميزانية الاتحاد الروسي في الربع الأول يساوي مبلغ الدفعة المقدمة للربع الأول، والتي تم حسابها في إعلان العام السابق في السطر 121 "الدفعات المقدمة الشهرية للربع الأول من عام الفترة الضريبية التالية." ويمكن التعبير عن ذلك بالصيغة التالية:

D(1Q)L02PR5S080=D(العام السابق)L02Pr5S121

ضريبة الدخل المستحقة لقسم منفصل لأحد موضوعات ميزانية الاتحاد الروسي في فترات الإبلاغ التالية تساوي مجموع السطرين 070 و 120 من الملحق 5 من الورقة 02. (L02Pr5S70 و L02Pr5S120) لفترة الإبلاغ السابقة . يتم التعبير عن ذلك في الصيغ على النحو التالي:

D(1p/g)L02Pr5S080=D(1 ف)L02Pr5S(070+120);

D(9 أشهر)L02Pr5S080=D(1 ص/ز)L02Pr5S(070+120);

د (سنة)L02Pr5S080=د(9 أشهر)L02Pr5S(070+120)

اختبر نفسك:

يجب أن يتوافق مجموع الأسطر 080 من الملحق رقم 5، الورقة 02 لجميع الأقسام المنفصلة والمنظمة الأم مع مبلغ المدفوعات المقدمة المستحقة في ميزانية الكيان التأسيسي للاتحاد الروسي لفترة التقرير، المنعكس في السطر 230 من الورقة 02 من إقرار ضريبة الدخل.

L02S230=∑L02Pr5S080

5. بعد حساب الضريبة المستحقة، يمكنك الانتقال إلى الخطوة 5 - تحديد مبلغ الضريبة الواجب دفعها بشكل إضافي أو تخفيضها من الموازنة.

إذا كانت الضريبة المنعكسة في السطر 070 من الملحق 5 للورقة 02 أكبر من مجموع السطرين 080 و090، فسيتم حساب مبلغ الضريبة الإضافية كفرق السطر 007 مع مجموع السطرين 080 و090 من الملحق 5 من الورقة 02.

ينعكس مبلغ الضريبة الواجب دفعها بشكل إضافي، المحسوب لقسم منفصل أو منظمة أم، في السطر 100 "مبلغ الضريبة الواجب دفعها بشكل إضافي" من الملحق 5 من الورقة 02 وفي السطر 070 من القسم 1.1 من الإقرار.

إذا كانت الضريبة المنعكسة في السطر 070 من الملحق 5 بالورقة 02 أقل من مجموع السطرين 080 و090، فسيتم حساب مبلغ الضريبة المطلوب تخفيضه على أنه الفرق في مجموع السطرين 080 و090 مع السطر 070 من الملحق 5 من الورقة 02.

ينعكس مبلغ الضريبة المطلوب تخفيضها، المحسوب لقسم منفصل أو منظمة أم، في السطر 110 "مبلغ الضريبة المراد تخفيضها" من الملحق 5 من الورقة 02 وفي السطر 080 من القسم 1.1 من الإقرار.

تقوم المنظمات التي تضم أقسامًا منفصلة بحساب ودفع ضريبة الدخل وفقًا للمادة 288 من قانون الضرائب. ويتم تقديم الإعلان بالشكل المعتمد بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 26 نوفمبر 2014 N ММV-7-3/600@

في موقع الأقسام المنفصلة، يتم تقديم الإعلان بشكل مختصر:

- صفحة عنوان الكتاب؛

- القسم الفرعي 1.1 و (أو) القسم الفرعي 1.2 من القسم 1؛

- الملحق رقم 5 للورقة 02 معبأ لوحدة معينة.

إقرار ضريبة الدخل: القسم 1

يعكس هذا القسم إجمالي المبالغ الخاضعة للدفع (السداد) للميزانية في موقع وحدة معينة أو المنظمة الأم.

في موقع المنظمة، يتم تحويل الضريبة إلى كل من الميزانيات الفيدرالية والإقليمية. ولذلك، في الأقسام الفرعية 1.1 و (أو) 1.2، يمكن ملء أي سطر مقابل.

يتم نقل المعلومات المتعلقة بالميزانية الفيدرالية إلى القسم 1 من الورقة 02. أما بالنسبة لميزانية الكيان التأسيسي للاتحاد الروسي، فسيتم نقل البيانات إلى القسمين الفرعيين 1.1 و1.2 من الملحق رقم 5 إلى الورقة 02.

عند ملء القسم الفرعي 1.1، يعكس السطران 070 و080 البيانات من السطرين 100 و110 من الملحق رقم 5، على التوالي. في القسم الفرعي 1.2، تتم الإشارة إلى مبالغ الدفعات المقدمة الشهرية المستحقة الدفع لميزانية الكيان المكون للاتحاد الروسي في الأسطر 220-240 ويجب أن يتوافق مبلغها مع الأسطر 120 أو 121 من الملحق رقم 5.

يرجى ملاحظة: لم يتم تضمين القسم الفرعي 1.2 من القسم 1 في الإقرار الضريبي للفترة الضريبية ().

الإقرار الضريبي لضريبة الدخل: الملحق رقم 5 للصحيفة 02

لتحديد مبلغ ضريبة الدخل للأقسام المنفصلة، يتم توفير الملحق رقم 5 للورقة 02 من الإقرار.

يتم ملء الطلب بشكل منفصل لمنظمة ليس لها أقسام منفصلة، لكل قسم منفصل، بما في ذلك تلك التي تمت تصفيتها خلال فترة الإبلاغ (الضريبة) الحالية، أو لمجموعة من الأقسام المنفصلة الموجودة على أراضي كيان مكون واحد للاتحاد الروسي.

يعكس هذا التطبيق مبالغ الدفعات المقدمة والضرائب المدفوعة لميزانية الكيان التأسيسي للاتحاد الروسي.

لكل قسم (مجموعة أقسام)، يتم ملء استمارة طلب منفصلة ويتم الإشارة إلى الرمز المقابل في حقل "الحساب المجمع". يعتمد عدد الطلبات المقدمة على عدد الأقسام المنفصلة (بما في ذلك تلك التي تمت تصفيتها في الفترة الضريبية الحالية) أو الأقسام المسؤولة. يتم تضمين جميع هذه الطلبات في الإعلان الذي يتم تقديمه في مكان تسجيل المنظمة. يرجى ملاحظة أن الورقة 02 تم ملؤها للمؤسسة ككل.

من السطر 120 من الورقة 02 إلى السطر 030 من الطلب، يتم نقل مؤشر القاعدة الضريبية للمؤسسة ككل. كما يقوم دافع الضرائب الذي تمت تصفية أقسامه المنفصلة في الفترة الضريبية الحالية بملء السطر 031. وفيه يسجل القاعدة الضريبية للمنظمة ككل دون مراعاة الأقسام المصفاة.

يتم احتساب مبلغ ضريبة الدخل التي يجب تحويلها إلى الميزانية الإقليمية في موقع القسم المنفصل على أساس حصة القاعدة الضريبية المنسوبة إلى القسم. تنعكس الحصة في السطر 040.

من خلال ضرب الحصة المحسوبة بالمبلغ الإجمالي للقاعدة الضريبية (السطر 030)، سيحصل المحاسب على مبلغ القاعدة الضريبية المنسوبة إلى قسم معين (مجموعة الأقسام) أو المنظمة الأم. يجب أن تنعكس هذه القيمة في السطر 050 من التطبيق. يرجى ملاحظة أن مجموع المؤشرات في السطر 050 لجميع الطلبات يجب أن يتوافق مع القاعدة الضريبية الموضحة في السطر 120 من الورقة 02 للمنظمة ككل.

يتضمن السطر 060 معدل الضريبة المضاف إلى ميزانية الكيان التأسيسي للاتحاد الروسي. قد يكون لدى المنطقة معدل ضريبة دخل منخفض. ثم ينطبق هذا المعدل فقط على حصة الربح المنسوبة إلى المنظمة وأقسامها المنفصلة الموجودة على أراضي موضوع معين في الاتحاد الروسي.

يتم تحديد مبلغ الدفعات المقدمة (الضريبة) المحسوبة لفترة إعداد التقارير (الضريبة) على أساس البيانات المتعلقة بقاعدة الضريبة (السطر 050) ومعدل الضريبة (السطر 060). تنعكس القيمة المحددة في السطر 070.

في السطر 080، يسجل المحاسب مبالغ الدفعات المقدمة المستحقة لفترة إعداد التقارير (الضريبة). في الملحق رقم 5، يتم حساب هذه القيمة بنفس طريقة حساب المؤشرات الموجودة في السطور 210-230 من الورقة 02. أي أن مبلغ السلف المستحقة مأخوذ من الطلب المملوء لفترة التقرير السابقة.

تقوم المنظمات التي تقدم تقارير ربع سنوية ولا تدفع دفعات مقدمة شهرية بتحويل المؤشر من السطر 070 من الملحق رقم 5 للإعلان للربع الأول من العام الحالي إلى السطر 080 من الإعلان نصف السنوي. يتم استخدام نفس الخوارزمية من قبل دافعي الضرائب الذين يحسبون الدفعات المقدمة الشهرية على أساس الربح الفعلي المستلم. إلا أنهم في الإعلان نصف السنوي يكررون المؤشر الموجود في إعلان يناير - مايو من العام الحالي.

بالنسبة للمؤسسات التي تحسب الدفعات المقدمة الشهرية بمبلغ 1/3 من مبلغ الضريبة للربع السابق، فإن قيمة المؤشر في السطر 080 من الملحق رقم 5 من الإقرار نصف السنوي تساوي مجموع القيم من المؤشرات في السطرين 070 و 120 من الملحق رقم 5 لإعلان الربع الأول من العام.

يتم ملء السطر 090 فقط من قبل المنظمات التي تقوم خلال فترة الإبلاغ (الضريبة) بتقليل مبلغ المدفوعات المقدمة (الضريبة) المحسوبة بمقدار الضريبة المدفوعة خارج الاتحاد الروسي. وقد تم تحديد الإجراء الخاص بخصم هذه المبالغ. لاحظ أن السطر 090 يعكس فقط جزء الضريبة "الأجنبية" المتعلقة بالميزانية الإقليمية وقسم محدد (مجموعة أقسام) أو المنظمة الأم.

يتم تقديم مبلغ الدفعات المقدمة (الضريبة) الخاضعة للدفع الإضافي في نهاية فترة التقرير (الضريبة) في السطر 100، ومبلغ الدفعات المقدمة (الضريبة) الخاضعة للتخفيض موجود في السطر 110. ويتم نقل هذه البيانات إلى الأسطر 070 و080 من القسم الفرعي 1.1 من القسم 1.

في السطور 120، 121، يشير دافعو الضرائب الذين يقدمون تقارير ربع سنوية ويدفعون دفعات مقدمة شهرية إلى المبلغ الإجمالي لهذه المدفوعات المستحقة لميزانية الكيان التأسيسي للاتحاد الروسي في الربع التالي.

تعبئة الإقرار الضريبي لضريبة الدخل عند تصفية قسم منفصل

يتم إكمال الإعلان الخاص بالقسم المنفصل الذي تمت تصفيته خلال الفترة الضريبية في فترات التقارير التي تلي التصفية، وكذلك خلال الفترة الضريبية الحالية. يتم أيضًا تضمين الملحق رقم 5 الخاص بالقسم المنفصل المصفى في الإقرار المقدم إلى مصلحة الضرائب في مكان تسجيل المنظمة. في السطر 002 من هذا التطبيق، تتم الإشارة إلى الرمز 3.

إذا تمت تصفية الفرع بعد تقديم إقرارات فترة التقرير الأخيرة إلى السلطات الضريبية، يجوز لدافعي الضرائب تقديم إقرارات معدلة. يتم فيها سحب الدفعات المقدمة الشهرية للقسم المنفصل المصفى، والتي يتم دفعها في الربع الذي تمت فيه التصفية. وفي الوقت نفسه، تتم زيادة الدفعات الشهرية للمؤسسة الأم بالمبلغ المحدد.

بعد إلغاء تسجيل المنظمة لدى مصلحة الضرائب بسبب تصفية قسم منفصل، يتم أيضًا تقديم إقرار ضريبي محدث لهذا القسم إلى مكتب الضرائب في مكان تسجيل المنظمة الأم.

يرجى الأخذ في الاعتبار أنه لا يتم تقديم الإقرارات المحدثة إذا تم دفع ضريبة القسم المصفاة من قبل القسم المنفصل المسؤول (أو المنظمة الأم). بعد كل شيء، يتم تحديد البيانات الخاصة بالوحدة المسؤولة بناءً على مجمل مؤشرات جميع الوحدات المنفصلة الموجودة على أراضي موضوع معين في الاتحاد الروسي.

يتم إعداد الإعلان على أساس الاستحقاق. لذلك، في الملحق رقم 5، يجب حساب مبلغ الدفعات المقدمة (الضريبة) على أساس القاعدة الضريبية للمنظمة ككل، دون مراعاة القاعدة الضريبية للقسم المصفاة. تنعكس قيمة هذا الأخير في إعلان الفترة المشمولة بالتقرير التي تسبق الربع الذي تم فيه تصفية القسم.

ينعكس هذا المؤشر في السطر 031 من الملحق رقم 5، والذي يتم ملؤه لفترات التقارير اللاحقة للتصفية والسنة الحالية. يتم استخدام هذه القيمة لمزيد من الحساب لمؤشر السطر 050 في الطلبات المملوءة للإدارات الحالية.

يجب أن يتوافق الفرق بين المؤشرات على السطرين 030 و 031 مع مجموع القيم على السطر 050 لجميع الطلبات رقم 5 المعبأة للأقسام المنفصلة المصفاة. أي التطبيقات التي يُشار فيها إلى الرمز 3 في حقل "الحساب المترجم".

بالنسبة للقسم المنفصل المصفى، لجميع فترات التقارير التي تلي التصفية وللفترة الضريبية الحالية، تظل مؤشرات الأسطر 040 و050 و070 و080 و090 من الملحق رقم 5 دون تغيير. في هذه الحالة، يتم استحقاق السطر 110 من الملحق رقم 5 لفترة التقرير بعد تصفية القسم إذا تم استحقاق دفعات مقدمة شهرية للربع الذي تمت فيه تصفية القسم المنفصل ولم يتم تقديم الإقرارات المحدثة.

ما ورد أعلاه صحيح فقط بشرط أنه بالنسبة لفترات التقارير اللاحقة والفترة الضريبية للمنظمة ككل، تتجاوز قيمة الوعاء الضريبي قيمة الأساس لفترة التقرير قبل تصفية القسم المنفصل.

إذا انخفض القاعدة الضريبية، مقارنةً بفترة التقرير السابقة التي عملت فيها الأقسام المنفصلة التي تمت تصفيتها لاحقًا، فسوف يتغير الحساب. سيتم تخفيض الضريبة المحسوبة مسبقًا لكل من المنظمة ككل وللأقسام المنفصلة، بما في ذلك الأقسام المنفصلة المصفاة.

ستقوم المنظمة أولاً بتحديد القاعدة الضريبية للأقسام المنفصلة المصفاة بناءً على حجم الأسهم لآخر فترة إعداد تقارير تعمل فيها الأقسام. بعد ذلك، سيتم تخفيض القاعدة الضريبية بمقدار الوعاء الضريبي المعدل للأقسام المصفاة. سيتم أخذ القاعدة الضريبية المتبقية بنسبة 100% وتوزيعها بين المنظمة دون أقسام منفصلة وأقسام منفصلة موجودة.

إذا تلقت المنظمة خسارة خلال فترة إعداد التقارير اللاحقة أو الفترة الضريبية الحالية، فيجب تخفيض كامل مبلغ الدفعات المقدمة المستحقة لهذه الفترة (بما في ذلك الدفعات المقدمة الشهرية). وينطبق هذا أيضًا على الحصة المنسوبة إلى القسمة المصفاة.

مثال على ملء الإقرار الضريبي لضريبة الدخل

شركة Mir Uyta LLC مسجلة في موسكو. تعمل المنظمة في تجارة الأثاث ولديها قسم منفصل واحد - متجر صالون كومفورت في منطقة ياروسلافل. يبلغ متوسط القيمة المتبقية السنوية للممتلكات القابلة للاستهلاك للمؤسسة بأكملها لعام 2014 6،023،038 روبل روسي. تقوم شركة Mir Uyuta LLC بدفع ضريبة الدخل على دفعات مقدمة ربع سنوية.

دعونا نفكر في ملء إقرار ضريبة دخل الشركات لعام 2014 من قبل المكتب الرئيسي للمنظمة، والذي يقع في موسكو.

لتبسيط المثال، لم يتم ذكر الإجراء الخاص بملء ملاحق الورقة 02.

أولا، يجب على المنظمة ملء الأسطر 010-190 من الورقة 02 من الإعلان. في هذه الورقة، تعكس شركة Mir Uyuta LLC المؤشرات التالية للنشاط المالي والاقتصادي:

- السطر 010 - الدخل من المبيعات - 7320400 روبل؛

- السطر 020 - الدخل غير التشغيلي - 350600 روبل؛

- السطر 030 - النفقات التي تقلل مقدار الدخل من المبيعات - 6510200 روبل؛

- السطر 040 - النفقات غير التشغيلية - 240300 روبل.

ثم يتم ملء السطر 060. وهو يساوي:

7320400 فرك. + 350600 فرك. – 6,510,200 فرك. – 240300 فرك. = 920.500 فرك.

نظرًا لأن المنظمة ليس لديها مؤشرات تنعكس على الخطوط 070-090 و110، فسيتم ملء الخطوط 100 و120. يتم نقل مؤشر السطر 060 - 920.500 روبل إليهم.

وبالتالي، فإن القاعدة الضريبية التي يجب على شركة Mir Uyta LLC حساب ضريبة الدخل لعام 2014 تساوي 920500 روبل.

بعد ذلك، يتم ملء السطر 150. ولا يتم ملء الأسطر 140 و160 و170 للمؤسسات التي لديها أقسام هيكلية منفصلة. يشير السطر 150 إلى معدل ضريبة الدخل للميزانية الفيدرالية - 2٪.

مبلغ ضريبة الدخل للمنظمة ككل هو:

920.500 فرك. × 20% = 184,100 فرك.

ثم تحتاج إلى توزيع مبلغ ضريبة الدخل بين ميزانيات المستويات المختلفة.

يجب على شركة ذات مسؤولية محدودة "عالم الراحة" أن تدفع الضريبة إلى الميزانية الفيدرالية (للمنظمة ككل)، وميزانية مدينة موسكو (للقسم الرئيسي) وميزانية منطقة ياروسلافل (لقسم منفصل) .

يشار إلى مبلغ ضريبة الدخل المستحقة للميزانية الفيدرالية في السطر 190 من الورقة 02 من الإعلان. هذا المبلغ هو 18410 روبل. (روبل 920,500 × 2%). يتم توزيع ضريبة الدخل على ميزانيات الكيانات المكونة للاتحاد الروسي بين الرئيس والأقسام المنفصلة في الملحق رقم 5. يجب على المنظمة ملء اثنين من هذه المرفقات: بشكل منفصل للرئيس والأقسام المنفصلة.

يتم توزيع الضريبة على أساس حصة الوعاء الضريبي العائد إلى الرئيس والأقسام المنفصلة. في مثالنا، تبلغ حصة القسم الرئيسي 67%، والقسم المنفصل 33%.

تتم الإشارة إلى المبالغ المحسوبة للضريبة على ميزانيات الكيانات المكونة للاتحاد الروسي في السطر 070 من الملاحق المقابلة رقم 5 وفي السطر 200 من الورقة 02. في هذه الحالة، مبلغ الضريبة على ميزانيات الكيان التأسيسي كيانات الاتحاد الروسي، الموضحة في السطر 200 من الورقة 02، يتم تحديدها عن طريق إضافة مبالغ الضرائب إلى ميزانية مدينة موسكو وميزانية منطقة ياروسلافل:

111.012 روبل روسي + 54678 فرك. = 165690 فرك.

لنفترض أن مبلغ الدفعات المقدمة المستحقة في عام 2014 لشركة Mir Uyuta LLC يساوي 128870 روبل، بما في ذلك:

- للميزانية الفيدرالية - 12887 روبل؛

- ميزانية موسكو - 77709 روبل؛

- ميزانية منطقة ياروسلافل - 38274 روبل.

يشار إلى المبلغ الإجمالي للمدفوعات المقدمة المستحقة للفترة الضريبية (128870 روبل) في السطر 210 من الورقة 02، ومبلغ الدفعات المقدمة المستحقة للميزانية الفيدرالية (12887 روبل) - في السطر 220 من الورقة 02.

تنعكس مبالغ الدفعات المقدمة المستحقة لميزانيات الكيانات المكونة للاتحاد الروسي في السطر 080 من الملاحق المقابلة رقم 5 وفي السطر 230 من الورقة 02 من الإعلان. لملء السطر 230 من الورقة 02، تحتاج إلى إضافة مبالغ الدفعات المقدمة المستحقة إلى ميزانية موسكو وميزانية منطقة ياروسلافل.

هذا المبلغ يساوي:

77,709 روبية هندية + 38274 فرك. = 115983 فرك.

ثم يتم حساب مبلغ ضريبة الدخل الخاضعة للدفع الإضافي للميزانيات بناءً على نتائج الفترة الضريبية (2014).

سيكون مبلغ ضريبة الدخل الخاضع للدفع الإضافي في موقع المكتب الرئيسي اعتبارًا من 30 مارس 2015 كما يلي:

- للميزانية الفيدرالية - 5523 روبل. (18,410 روبل روسي - 12,887 روبل روسي)؛

- لميزانية موسكو - 33303 روبل. (111.012 روبل روسي - 77.709 روبل روسي) (السطر 100 من الملحق رقم 5).

الضريبة الإضافية لقسم منفصل ستكون:

- لميزانية منطقة ياروسلافل - 16404 روبل. (54678 روبل - 38274 روبل) (السطر 100 من الملحق رقم 5).

وهذه المبالغ مبينة أيضًا في السطرين 270 و271 من الورقة 02 من الإقرار. يعكس السطر 270 مبلغ ضريبة الدخل الخاضعة لدفع إضافي للميزانية الفيدرالية - 5523 روبل. على السطر 271 - مبلغ ضريبة الدخل الخاضع للدفع الإضافي لميزانيات الكيانات المكونة للاتحاد الروسي هو 49707 روبل. (33303 روبل + 16404 روبل).

لا تقوم المنظمة بملء الأسطر 290-340 من الورقة 02 وكذلك الأسطر 120 و 121 من الملاحق رقم 5.

يجب على شركة World of Comfort LLC، كجزء من الإقرارات المقدمة في موقع الرئيس والأقسام المنفصلة، أيضًا تقديم القسم الفرعي 1.1 من القسم 1. يشير القسم الفرعي 1.1 إلى إجمالي مبالغ الضرائب المستحقة في بطاقات الحساب الشخصي لدافعي الضرائب في موقع الرأس والأقسام المنفصلة.

في القسم الفرعي 1.1 من القسم 1، والذي يتم تسليمه في موقع الوحدة الرئيسية، تتم الإشارة إلى مبالغ الضريبة الخاضعة للدفع الإضافي:

- للميزانية الفيدرالية - للمنظمة ككل (5.523 روبل روسي)؛

- لميزانية الكيان التأسيسي للاتحاد الروسي - للوحدة الرئيسية (33303 روبل).

لملء هذا القسم الفرعي، استخدم البيانات من السطر 270 من الورقة 02 والسطر 100 من الملحق رقم 5، المملوء للوحدة الرئيسية.

يشار إلى مبلغ الضريبة الخاضعة للدفع الإضافي لميزانية الكيان التأسيسي للاتحاد الروسي في موقع القسم المنفصل في القسم الفرعي 1.1 من القسم 1، والذي يتم تقديمه إلى مكتب الضرائب في موقع الفرع (RUB 54,678).

نموذج لملء إقرار ضريبة الدخل

الشركة لديها فروع: كيفية ملء إقرار ضريبة الدخل

تقوم المنظمات التي تتضمن أقسامًا منفصلة بالحساب والدفع وفقًا للمادة 288 من قانون الضرائب.

ولنذكركم أن مبالغ الضرائب والدفعات المقدمة يتم دفعها للموازنة الاتحادية في مقر المنظمة دون توزيع هذه المبالغ على أقسام منفصلة. يتم توزيع فقط الضريبة (المدفوعات المقدمة) المضافة إلى جانب الإيرادات من ميزانيات الكيانات المكونة للاتحاد الروسي.

إذا كان لديها عدة أقسام منفصلة على أراضي كيان مكون واحد للاتحاد الروسي، فلا يجوز توزيع الأرباح لكل قسم من هذه الأقسام. يتم تحديد مبلغ الضريبة المستحقة لميزانية هذا الكيان على أساس حصة الربح من مجموع مؤشرات هذه الأقسام المنفصلة. يختار دافع الضرائب بشكل مستقل القسم المنفصل الذي يتم من خلاله تحويل ميزانية هذا الكيان التابع للاتحاد الروسي. للقيام بذلك، يجب عليه إخطار السلطات الضريبية التي تم تسجيل دافع الضرائب لديها في موقع وحداته (المادة 288 من قانون الضرائب للاتحاد الروسي) بالقرار المتخذ قبل 31 ديسمبر من العام السابق للفترة الضريبية.

يجب على المنظمات تقديم إعلان بالشكل المعتمد بموجب الأمر رقم MMV-7-3/174 بتاريخ 22 مارس 2012 (بصيغته المعدلة في 14 نوفمبر 2013).

المبادئ العامة لتشكيل الإعلان

لتحديد مبلغ ضريبة الدخل للأقسام المنفصلة، يتم توفير الملحق رقم 5 للورقة 02 من الإقرار. يتم ملء الطلب بشكل منفصل لمنظمة ليس لها أقسام منفصلة، لكل قسم منفصل، بما في ذلك تلك التي تمت تصفيتها خلال فترة الإبلاغ (الضريبة) الحالية، أو لمجموعة من الأقسام المنفصلة الموجودة على أراضي كيان مكون واحد للاتحاد الروسي.

يعكس هذا الملحق مبالغ الدفعات المقدمة والضرائب المدفوعة لميزانية الكيان التأسيسي للاتحاد الروسي في موقع المنظمة في موقع كل قسم منفصل أو في موقع قسم منفصل (عند دفع الضريبة على مجموعة من الأقسام المنفصلة الموجودة في كيان تأسيسي واحد للاتحاد الروسي).

لكل قسم (مجموعة أقسام)، يتم ملء استمارة طلب منفصلة ويتم الإشارة إلى الرمز المقابل في حقل "الحساب المجمع". يعتمد عدد الطلبات المقدمة على عدد الأقسام المنفصلة (بما في ذلك تلك التي تمت تصفيتها في الفترة الضريبية الحالية) أو الأقسام المسؤولة. يتم تضمين جميع هذه الطلبات في الإعلان الذي يتم تقديمه في مكان تسجيل المنظمة. يرجى ملاحظة أن الورقة 02 تم ملؤها للمؤسسة ككل. في القسم 1، يقدم دافع الضرائب المبالغ النهائية لضريبة الدخل الخاضعة للدفع (السداد) إلى الميزانية في موقعه.

في موقع الأقسام المنفصلة، يتم تقديم الإعلان بشكل مختصر:

- صفحة عنوان الكتاب؛

- القسم الفرعي 1.1 و (أو) القسم الفرعي 1.2 من القسم 1؛

- الملحق رقم 5 مكتمل لوحدة محددة.

إذا قام دافع الضرائب بدفع ضريبة الدخل لميزانيات الكيانات المكونة للاتحاد الروسي من خلال أقسام منفصلة مسؤولة، فيجب تقديم إعلان بهذا التكوين فقط في موقع الأقسام المسؤولة التي اختارتها المنظمة في كل كيان مكون للاتحاد الروسي .

الآن دعونا نرى كيف يتم تشكيل مؤشرات الملحق رقم 5 والقسم 1. لن نتناول بالتفصيل الورقة 02، حيث أن المنظمات التي تتضمن أقسامًا منفصلة تملأها بالترتيب المحدد بشكل عام.

ومن أجل حساب مبلغ الضريبة المستحقة في موقع الأقسام الهيكلية المنفصلة، من الضروري تحديد حصة الوعاء الضريبي المنسوبة إلى كل قسم منفصل أو إلى مجموعة أقسام منفصلة إذا تم دفع الضريبة عن طريق القسم المسؤول.

تنعكس حصة القاعدة الضريبية في السطر 040 من الملحق رقم 5 ويتم تحديدها وفقًا للمادة 288 من قانون الضرائب للاتحاد الروسي باعتبارها المتوسط الحسابي لمؤشرين:

1) حصة متوسط عدد الموظفين (تكاليف العمالة) لقسم منفصل في متوسط عدد الموظفين (تكاليف العمالة) للمنظمة ككل؛

2) حصة القيمة المتبقية للممتلكات القابلة للاستهلاك لقسم منفصل في القيمة المتبقية للممتلكات القابلة للاستهلاك للمنظمة ككل.

يجب تسجيل الخيار المحدد لحصة قسم منفصل في منظمة المحاسبة للأغراض الضريبية.

عند حساب هذه المؤشرات، ينبغي أن يؤخذ في الاعتبار أن متوسط عدد الموظفين (تكاليف العمالة) والقيمة المتبقية للممتلكات القابلة للاستهلاك يتم تحديدها لفترة الإبلاغ (الضريبة) (خطاب بتاريخ 19 سبتمبر 2012 رقم 03-03- 06/1/488). إذا لم يكن لدى قسم منفصل ممتلكات قابلة للاستهلاك، عند حساب حصة الربح، يفترض أن القيمة المتبقية للأصول الثابتة صفر (خطاب وزارة المالية الروسية بتاريخ 27 يونيو 2011 رقم 03-03-06/ 1/381).

بالإضافة إلى ذلك، يحق للمؤسسات التي تحولت إلى حساب الاستهلاك بطريقة غير خطية كجزء من مجموعات الاستهلاك تحديد القيمة المتبقية للممتلكات القابلة للاستهلاك وفقًا للبيانات المحاسبية

الملحق رقم 5 للورقة 02

في حقل "تعريف (رمز) دافع الضرائب"، أدخل الرقم 1؛ يتم إدخال الرقمين 2 و9 فقط من قبل دافعي الضرائب الذين ينتمون إلى هذه الفئات. يبدأ معظم دافعي الضرائب بملء الملحق رقم 5 من حقل "تم الحساب". يقومون بإدخال رمز خاص فيه يوضح لمن يتم ملء هذا الطلب. وبالتالي، يشير الرقم 1 إلى أن المؤشرات يتم تشكيلها للمنظمة الأم، رقم 2 - لقسم منفصل، 3 - لقسم منفصل مصفى. يشار إلى الرقم 4 عند ملء الطلب لمجموعة من الوحدات المنفصلة الموجودة على أراضي كيان مكون واحد للاتحاد الروسي.

في كثير من الأحيان، تتولى المنظمة الأم وظيفة وحدة مسؤولة وتدفع بشكل مستقل الضرائب إلى الميزانية الإقليمية لجميع الوحدات المنفصلة الموجودة في نفس المنطقة مثل المنظمة نفسها. إذا لم يكن لدى هذه المنظمة أقسام في الكيانات المكونة الأخرى للاتحاد الروسي، فلن يتم ملء الملحق رقم 5. وبالفعل، في هذه الحالة، لا يقوم دافع الضريبة بتوزيع الوعاء الضريبي، بل يدفع كامل مبلغ الضريبة في موقعه.

ومن خلال إدخال الرمز المناسب، يعكس المحاسب اسم ونقطة التفتيش الخاصة بالقسم المنفصل (المؤسسة الأم) الذي يتم ملء الطلب الخاص به. إذا تم إنشاء التطبيق لمجموعة من الأقسام المنفصلة الموجودة على أراضي موضوع واحد في الاتحاد الروسي، فإن هذه السطور تشير إلى معلومات القسم المسؤول فقط.

من السطر 120 من الورقة 02 إلى السطر 030 يتم نقل مؤشر القاعدة الضريبية للمؤسسة ككل. كما يقوم دافع الضرائب الذي تمت تصفية أقسامه المنفصلة في الفترة الضريبية الحالية بملء السطر 031. وفيه يسجل القاعدة الضريبية للمنظمة ككل دون مراعاة الأقسام المصفاة.

يتم احتساب مبلغ ضريبة الدخل التي يجب تحويلها إلى الميزانية الإقليمية في موقع القسم المنفصل على أساس حصة القاعدة الضريبية المنسوبة إلى القسم. تنعكس الحصة في السطر 040.

تحدد المنظمة التي تدفع الضرائب من خلال قسم منفصل مسؤول حصتها من الربح بناءً على إجمالي مؤشرات جميع الأقسام المنفصلة الموجودة في كيان مكون محدد للاتحاد الروسي.

من خلال ضرب الحصة المحسوبة بالمبلغ الإجمالي للقاعدة الضريبية (السطر 030)، سيحصل المحاسب على مبلغ القاعدة الضريبية المنسوبة إلى قسم معين (مجموعة الأقسام) أو المنظمة الأم. يجب أن تنعكس هذه القيمة في السطر 050 من التطبيق. يرجى ملاحظة أن مجموع المؤشرات في السطر 050 لجميع الطلبات يجب أن يتوافق مع القاعدة الضريبية الموضحة في السطر 120 من الورقة 02 للمنظمة ككل.

يتضمن السطر 060 معدل الضريبة المضاف إلى ميزانية الكيان التأسيسي للاتحاد الروسي. قد يكون لدى المنطقة معدل ضريبة دخل أقل. ثم ينطبق هذا المعدل فقط على حصة الربح المنسوبة إلى المنظمة وأقسامها المنفصلة الموجودة على أراضي موضوع معين في الاتحاد الروسي.

يتم تحديد مبلغ الدفعات المقدمة (الضريبة) المحسوبة لفترة إعداد التقارير (الضريبة) على أساس البيانات المتعلقة بقاعدة الضريبة (السطر 050) ومعدل الضريبة (السطر 060). تنعكس القيمة المحددة في السطر 070.

في السطر 080، يسجل المحاسب مبالغ الدفعات المقدمة المستحقة لفترة إعداد التقارير (الضريبة). في الملحق رقم 5، يتم حساب هذه القيمة بنفس طريقة حساب المؤشرات الموجودة في السطور 210-230 من الورقة 02. أي أن مبلغ السلف المستحقة مأخوذ من الطلب المملوء لفترة التقرير السابقة. من الضروري أن نأخذ في الاعتبار أنه إذا أخذ دافع الضرائب في الاعتبار نتائج التدقيق الضريبي للإقرار لفترة الإبلاغ السابقة عند إعداد الإعلان لفترة الإبلاغ (الضريبة) الحالية، فإن مبالغ الاستحقاق الإضافي (التخفيض) يجب أن تؤخذ في الاعتبار الدفعات المقدمة كجزء من الدفعات المقدمة المستحقة (السطور 210-230 من الورقة 02) لفترة الإبلاغ (الضريبة) هذه.

تقوم المنظمات التي تقدم تقارير ربع سنوية ولا تدفع دفعات مقدمة شهرية بتحويل المؤشر من السطر 070 من الملحق رقم 5 للإعلان للربع الأول من العام الحالي إلى السطر 080 من الإعلان نصف السنوي. يتم استخدام نفس الخوارزمية من قبل دافعي الضرائب الذين يحسبون الدفعات المقدمة الشهرية على أساس الربح الفعلي المستلم. إلا أنهم في الإعلان نصف السنوي يكررون المؤشر الموجود في إعلان يناير - مايو من العام الحالي.

بالنسبة للمؤسسات التي تحسب الدفعات المقدمة الشهرية بمبلغ 1/3 من مبلغ الضريبة للربع السابق، فإن قيمة المؤشر في السطر 080 من الملحق رقم 5 من الإقرار نصف السنوي تساوي مجموع القيم من المؤشرات في السطرين 070 و 120 من الملحق رقم 5 لإعلان الربع الأول من العام.

يتم ملء السطر 090 فقط من قبل المنظمات التي تقوم خلال فترة الإبلاغ (الضريبة) بتقليل مبلغ المدفوعات المقدمة (الضريبة) المحسوبة بمقدار الضريبة المدفوعة خارج الاتحاد الروسي. تم تحديد إجراءات تعويض هذه المبالغ بموجب المادة 311 من قانون الضرائب في الاتحاد الروسي.

لاحظ أن السطر 090 يعكس فقط جزء الضريبة "الأجنبية" المتعلقة بالميزانية الإقليمية وقسم محدد (مجموعة أقسام) أو المنظمة الأم.

يظهر مبلغ الدفعات المقدمة (الضريبة) الخاضعة للدفع الإضافي في نهاية فترة التقرير (الضريبة) في السطر 100، ويظهر مبلغ السلف (الضريبة) الخاضع للتخفيض في السطر 110.

في السطور 120، 121، يشير دافعو الضرائب الذين يقدمون تقارير ربع سنوية ويدفعون دفعات مقدمة شهرية إلى المبلغ الإجمالي لهذه المدفوعات المستحقة لميزانية الكيان التأسيسي للاتحاد الروسي في الربع التالي.

القسم 1

كما ذكرنا سابقًا، يعكس هذا القسم إجمالي المبالغ الخاضعة للدفع (السداد) للميزانية في موقع وحدة معينة أو المنظمة الأم.

في موقع المنظمة، يتم تحويل الضريبة إلى كل من الميزانيات الفيدرالية والإقليمية. ولذلك، في الأقسام الفرعية 1.1 و (أو) 1.2، يمكن ملء أي سطر مقابل.

يتم نقل المعلومات المتعلقة بالميزانية الفيدرالية إلى القسم 1 من الورقة 02. أما بالنسبة لميزانية الكيان التأسيسي للاتحاد الروسي، فسيتم نقل البيانات إلى القسمين الفرعيين 1.1 و1.2 من الملحق رقم 5 إلى الورقة 02.

عند ملء القسم الفرعي 1.1، يعكس السطران 070 و080 البيانات من السطرين 100 و110 من الملحق رقم 5، على التوالي.

في القسم الفرعي 1.2، تتم الإشارة إلى مبالغ الدفعات المقدمة الشهرية المستحقة الدفع لميزانية الكيان المكون للاتحاد الروسي في الأسطر 220-240 ويجب أن يتوافق مبلغها مع الأسطر 120 أو 121 من الملحق رقم 5.

يرجى ملاحظة: لم يتم تضمين القسم الفرعي 1.2 من القسم 1 في تكوين الفترة الضريبية (الفقرة 3، البند 1.1 من إجراءات ملء الإعلان).

تعبئة إقرار في حالة تصفية الفرع

نلاحظ على الفور أن الإعلان الخاص بقسم منفصل تمت تصفيته خلال الفترة الضريبية يتم ملؤه في فترات التقارير التي تلي التصفية، وكذلك خلال الفترة الضريبية الحالية. يتم أيضًا تضمين الملحق رقم 5 الخاص بالقسم المنفصل المصفى في الإقرار المقدم إلى مصلحة الضرائب في مكان تسجيل المنظمة. في السطر 002 من هذا التطبيق، تتم الإشارة إلى الرمز 3.

إذا تمت تصفيته بعد تقديم إقرارات فترة التقرير الأخيرة إلى السلطات الضريبية، يجوز لدافع الضرائب تقديم إقرارات معدلة. يتم فيها سحب الدفعات المقدمة الشهرية للقسم المنفصل المصفى، والتي يتم دفعها في الربع الذي تمت فيه التصفية. وفي الوقت نفسه، تتم زيادة الدفعات الشهرية للمؤسسة الأم بالمبلغ المحدد3.

بعد إلغاء تسجيل المنظمة لدى مصلحة الضرائب بسبب تصفية قسم منفصل، يتم أيضًا تقديم إقرار ضريبي محدث لهذا القسم إلى مكان تسجيل المنظمة الأم.

يرجى الأخذ في الاعتبار أنه لا يتم تقديم الإقرارات المحدثة إذا تم دفع ضريبة القسم المصفاة من قبل القسم المنفصل المسؤول (أو المنظمة الأم). بعد كل شيء، يتم تحديد البيانات الخاصة بالوحدة المسؤولة بناءً على مجمل مؤشرات جميع الوحدات المنفصلة الموجودة على أراضي موضوع معين في الاتحاد الروسي.

يتم إعداد الإعلان على أساس الاستحقاق. لذلك، في الملحق رقم 5، يجب حساب مبلغ الدفعات المقدمة (الضريبة) على أساس القاعدة الضريبية للمنظمة ككل، دون مراعاة القاعدة الضريبية للقسم المصفاة. تنعكس قيمة هذا الأخير في إعلان الفترة المشمولة بالتقرير التي تسبق الربع الذي تم فيه تصفية القسم.

ينعكس هذا المؤشر في السطر 031 من الملحق رقم 5، والذي يتم ملؤه لفترات التقارير اللاحقة للتصفية والسنة الحالية. يتم استخدام هذه القيمة لمزيد من الحساب لمؤشر السطر 050 في الطلبات المملوءة للإدارات الحالية.

يجب أن يتوافق الفرق بين المؤشرات على السطرين 030 و 031 مع مجموع القيم على السطر 050 لجميع الطلبات رقم 5 المعبأة للأقسام المنفصلة المصفاة. أي التطبيقات التي يُشار فيها إلى الرمز 3 في حقل "الحساب المترجم".

بالنسبة للقسم المنفصل المصفى، لجميع فترات التقارير التي تلي التصفية وللفترة الضريبية الحالية، تظل مؤشرات الأسطر 040 و050 و070 و080 و090 من الملحق رقم 5 دون تغيير. في هذه الحالة، يتم استحقاق السطر 110 من الملحق رقم 5 لفترة التقرير بعد تصفية القسم إذا تم استحقاق دفعات مقدمة شهرية للربع الذي تمت فيه تصفية القسم المنفصل ولم يتم تقديم الإقرارات المحدثة.

ما ورد أعلاه صحيح فقط بشرط أنه بالنسبة لفترات التقارير اللاحقة والفترة الضريبية للمنظمة ككل، تتجاوز قيمة الوعاء الضريبي قيمة الأساس لفترة التقرير قبل تصفية القسم المنفصل.

إذا انخفض القاعدة الضريبية، مقارنةً بفترة التقرير السابقة التي عملت فيها الأقسام المنفصلة التي تمت تصفيتها لاحقًا، فسوف يتغير الحساب. سيتم تخفيض الضريبة المحسوبة مسبقًا لكل من المنظمة ككل وللأقسام المنفصلة، بما في ذلك الأقسام المنفصلة المصفاة.

ستقوم المنظمة أولاً بتحديد القاعدة الضريبية للأقسام المنفصلة المصفاة بناءً على حجم الأسهم لآخر فترة إعداد تقارير تعمل فيها الأقسام. بعد ذلك، سيتم تخفيض القاعدة الضريبية بمقدار الوعاء الضريبي المعدل للأقسام المصفاة. سيتم أخذ القاعدة الضريبية المتبقية بنسبة 100% وتوزيعها بين المنظمة دون أقسام منفصلة وأقسام منفصلة موجودة.

إذا تلقت المنظمة خسارة خلال فترة إعداد التقارير اللاحقة أو الفترة الضريبية الحالية، فيجب تخفيض كامل مبلغ الدفعات المقدمة المستحقة لهذه الفترة (بما في ذلك الدفعات المقدمة الشهرية). وينطبق هذا أيضًا على الحصة المنسوبة إلى القسمة المصفاة.

شركة ذات مسؤولية محدودة "Mir Uyta" مسجلة في المنظمة وتعمل في تجارة الأثاث ولها قسم منفصل واحد - متجر Comfort Salon في متوسط القيمة المتبقية السنوية للممتلكات القابلة للاستهلاك للمنظمة ككل لعام 2014 هو 6023038 روبل.

لنفترض أن شركة Mir Uyuta LLC تدفع دفعات مقدمة ربع سنوية لضريبة الدخل.

دعونا نفكر في ملء إقرار ضريبة دخل الشركات لعام 2014 من قبل المكتب الرئيسي للمنظمة، والذي يقع في موسكو.

لتبسيط المثال، لم يتم ذكر الإجراء الخاص بملء ملاحق الورقة 02.

يجب إكمال الإعلان بالترتيب التالي.

أولا، يجب على المنظمة ملء الأسطر 010-190 من الورقة 02 من الإعلان. في هذه الورقة، تعكس شركة Mir Uyuta LLC المؤشرات التالية للنشاط المالي والاقتصادي:

- على الخط 010 - الدخل من المبيعات - 7320400 روبل؛

- السطر 020 - الدخل غير التشغيلي - 350600 روبل؛

- السطر 030 - النفقات التي تقلل مقدار الدخل من المبيعات - 6510200 روبل؛

- السطر 040 - النفقات غير التشغيلية - 240300 روبل.

ثم يتم ملء السطر 060. وهو يساوي:

7320400 فرك. + 350600 فرك. - 6510200 فرك. - - 240300 فرك. = 920.500 فرك.

نظرًا لأن المنظمة ليس لديها مؤشرات تنعكس على الخطوط 070-090 و110، يتم بعد ذلك ملء الأسطر 100 و120. ويتم نقل مؤشر السطر 060-920.500 روبل إليهم.

وبالتالي، فإن القاعدة الضريبية التي يجب على شركة Mir Uyta LLC حساب ضريبة الدخل لعام 2014 تساوي 920500 روبل.

بعد ذلك، يتم ملء السطر 150. ولا يتم ملء الأسطر 140 و160 و170 للمؤسسات التي لديها أقسام هيكلية منفصلة. يشير السطر 150 إلى معدل ضريبة الدخل للميزانية الفيدرالية - 2٪.

مبلغ ضريبة الدخل للمنظمة ككل هو:

920.500 فرك. × 20% = 184,100 فرك.

ثم تحتاج إلى توزيع مبلغ ضريبة الدخل بين ميزانيات المستويات المختلفة.

يجب على شركة ذات مسؤولية محدودة "عالم الراحة" أن تدفع الضرائب إلى الميزانية الفيدرالية (للمنظمة ككل)، وميزانية مدينة موسكو (للقسم الرئيسي) والميزانية الإقليمية (لقسم منفصل).

يشار إلى مبلغ ضريبة الدخل المستحقة للميزانية الفيدرالية في السطر 190 من الورقة 02 من الإعلان. هذا المبلغ هو 18410 روبل. (روبل 920,500 × 2%).

يتم توزيع ضريبة الدخل على ميزانيات الكيانات المكونة للاتحاد الروسي بين الرئيس والأقسام المنفصلة في الملحق رقم 5. يجب على المنظمة ملء اثنين من هذه المرفقات: بشكل منفصل للرئيس والأقسام المنفصلة.

يتم توزيع الضريبة على أساس حصة الوعاء الضريبي العائد إلى الرئيس والأقسام المنفصلة. في مثالنا، تبلغ حصة القسم الرئيسي 67%، والقسم المنفصل 33% (انظر المثال 6).

يتم عرض مبالغ ضريبة الدخل التي تخضع للدفع لميزانيات الكيانات المكونة للاتحاد الروسي في موقع الرئيس والأقسام المنفصلة في الجدول. 4.

تتم الإشارة إلى المبالغ المحسوبة للضريبة على ميزانيات الكيانات المكونة للاتحاد الروسي في السطر 070 من الملاحق المقابلة رقم 5 وفي السطر 200 من الورقة 02. في هذه الحالة، مبلغ الضريبة على ميزانيات الكيان التأسيسي كيانات الاتحاد الروسي، الموضحة في السطر 200 من الورقة 02، يتم تحديدها عن طريق إضافة مبالغ الضرائب إلى ميزانية مدينة موسكو وميزانية منطقة ياروسلافل:

111.012 روبل روسي + 54678 فرك. = 165690 فرك.

لنفترض أن مبلغ الدفعات المقدمة المستحقة في عام 2014 لشركة Mir Uyuta LLC يساوي 128870 روبل، بما في ذلك:

- للميزانية الفيدرالية 12887 روبل؛

— ميزانية موسكو — 77709 روبل.

— ميزانية منطقة ياروسلافل 38274 روبل.

يشار إلى المبلغ الإجمالي للمدفوعات المقدمة المستحقة للفترة الضريبية (128870 روبل) في السطر 210 من الورقة 02، ويشار إلى مبلغ المدفوعات المقدمة المستحقة للميزانية الفيدرالية (12887 روبل) في السطر 220 من الورقة 02.

تنعكس مبالغ الدفعات المقدمة المستحقة لميزانيات الكيانات المكونة للاتحاد الروسي في السطر 080 من الملاحق المقابلة رقم 5 وفي السطر 230 من الورقة 02 من الإعلان. لملء السطر 230 من الورقة 02، تحتاج إلى إضافة مبالغ الدفعات المقدمة المستحقة إلى ميزانية موسكو وميزانية منطقة ياروسلافل.

هذا المبلغ يساوي:

77,709 روبية هندية + 38274 فرك. = 115983 فرك.

ثم يتم حساب مبلغ ضريبة الدخل الخاضعة للدفع الإضافي للميزانيات بناءً على نتائج الفترة الضريبية (2014).

سيكون مبلغ ضريبة الدخل الخاضع للدفع الإضافي في موقع المكتب الرئيسي اعتبارًا من 30 مارس 2015 كما يلي:

— للميزانية الفيدرالية — 5523 روبل. (18410 روبل روسي - - 12887 روبل روسي)؛

— لميزانية موسكو — 33303 روبل. (111012 روبل روسي - - 77709 روبل روسي) (السطر 100 من الملحق رقم 5).

الضريبة الإضافية لقسم منفصل ستكون:

— لميزانية منطقة ياروسلافل — 16404 روبل. (54678 روبل - 38274 روبل) (السطر 100 من الملحق رقم 5).

وهذه المبالغ مبينة أيضًا في السطرين 270 و271 من الورقة 02 من الإقرار. يعكس السطر 270 مبلغ ضريبة الدخل الخاضعة لدفع إضافي للميزانية الفيدرالية - 5523 روبل. على السطر 271 - مبلغ ضريبة الدخل الخاضع للدفع الإضافي لميزانيات الكيانات المكونة للاتحاد الروسي هو 49707 روبل. (33303 روبل + 16404 روبل).

لا تقوم المنظمة بملء الأسطر 290-340 من الورقة 02 وكذلك الأسطر 120 و 121 من الملاحق رقم 5.

يجب أيضًا على شركة Mir Uyuta LLC، كجزء من الإقرارات المقدمة في موقع الرئيس والأقسام المنفصلة، تقديم القسم الفرعي 1.1 من القسم 1. يشير القسم الفرعي 1.1 إلى إجمالي مبالغ الضرائب المستحقة في بطاقات الحساب الشخصي لدافعي الضرائب في الموقع من الرأس وتقسيم منفصل.الكسل.

في القسم الفرعي 1.1 من القسم 1، والذي يتم تسليمه في موقع الوحدة الرئيسية، تتم الإشارة إلى مبالغ الضريبة الخاضعة للدفع الإضافي:

- للميزانية الفيدرالية - للمنظمة ككل (5.523 روبل روسي)؛

- لميزانية الكيان التأسيسي للاتحاد الروسي - للوحدة الرئيسية (33303 روبل).

لملء هذا القسم الفرعي، استخدم البيانات من السطر 270 من الورقة 02 والسطر 100 من الملحق رقم 5، المملوء للوحدة الرئيسية.

يشار إلى مبلغ الضريبة الخاضعة للدفع الإضافي لميزانية الكيان التأسيسي للاتحاد الروسي في موقع القسم المنفصل في القسم الفرعي 1.1 من القسم 1، والذي يتم تقديمه إلى مكتب الضرائب في موقع الفرع (RUB 54,678).

إقرار ضريبة الدخل: تسلسل الإكمال

ابدأ حشوةضروري من ملاحق الورقة 02، حيث يتم استخدام البيانات منها عند ملء هذه الورقة. الملاحق 1 و 2 عائدات ضريبة الدخليتم تقديمها من قبل جميع دافعي الضرائب، ويتم ملء الباقي فقط في حالة توفر المؤشرات ذات الصلة.

ثم يمكنك المتابعة لملء الأوراق. يقوم جميع الدافعين بملء الورقة 02. الأوراق المتبقية، بالإضافة إلى المرفقات عائدات ضريبة الدخلالمدرجة فيه إذا لزم الأمر.

بعد أن تصبح جميع الأوراق جاهزة، يتم تشكيل الأقسام الفرعية للقسم الأخير 1 عائدات ضريبة الدخل.

يجب الإشارة إلى عدد صفحات الإعلان في صفحة العنوان، لذا من الأفضل تعبئته أخيرًا.

إقرار ضريبة الدخل: قواعد لملء المؤشرات

متطلبات التعبئة العامة عائدات ضريبة الدخلوترد في القسم الثاني. أولئك الذين يقدمون إقرارًا ورقيًا، بما في ذلك ملء النموذج على جهاز كمبيوتر، يجب عليهم بالتأكيد التعرف عليهم. عند إنشاء نسخة إلكترونية أو استخدام برامج المحاسبة، سيتم ضمان الامتثال للمتطلبات من خلال البرنامج.

إذن يا جنرال قواعد ملء إقرارات ضريبة الدخلنكون:

- ضريبةيتم تجميعها على أساس تراكمي من بداية العام.

للتفاصيل راجع المادة " » .

- تتم الإشارة إلى المبالغ بالروبل الكامل، مع استبعاد القيم التي تقل عن 50 كوبيل، وتقريب 50 كوبيل أو أكثر إلى الروبل الكامل.

- يتم ترقيم الصفحات على التوالي من صفحة العنوان (001، 002، وما إلى ذلك).

- يتوافق كل مؤشر مع حقل واحد، والاستثناءات هي التاريخ (3 حقول بفاصل نقطي) والكسر العشري (حقلان بفاصل نقطي).

مثال لملء حقل التاريخ:

مثال على ملء حقل بكسر عشري:

- في حالة عدم وجود أي مؤشر، يتم وضع شرطة - خط مستقيم مرسوم في منتصف الألفة على طول الحقل بأكمله.

مثال على إضافة شرطة:

- يتم ملء الحقول من اليسار إلى اليمين، ويتم تمييز المسافات الفارغة بشرطات.

مثال لملء حقل رقم التعريف الضريبي (TIN):

- عند الملء عائدات ضريبة الدخلباستخدام البرمجيات، تتم محاذاة قيم المؤشرات الرقمية إلى المعرفة الصحيحة (الأخيرة).

مثال:

غير مسموح:

- تصحيح الأخطاء بالوسائل التصحيحية أو غيرها من الوسائل المماثلة؛

- الطباعة على الوجهين وتجليد الأوراق عائدات ضريبة الدخلمما يؤدي إلى تلف الورق.

عند الطباعة عائدات ضريبة الدخل، تم إعداده باستخدام برنامج، يُسمح بعدم وجود إطار للأماكن المألوفة والشرطات للأماكن المألوفة الفارغة. لا ينبغي أن يتغير موقع وحجم قيم السمات. تتم طباعة اللافتات بخط Courier New، بخط 16-18 نقطة.

تنطبق القواعد المحددة أيضًا عند الملء إقرارات ضريبة الدخل لعام 2016سنة.

تعبئة إقرار ضريبة الدخل: الأوراق والسطور الرئيسية

- الملاحق رقم 6 و6أ و6ب للصحيفة 02، والتي يتم ملؤها للمجموعة الموحدة لدافعي الضرائب؛

- القسم ب من الورقة 03 - يحسب ضريبة الدخل على الدخل في شكل فائدة على الأوراق المالية الحكومية والبلدية؛

- الورقة 06، والتي يتم ملؤها فقط من قبل صناديق التقاعد غير الحكومية.

إقرار ضريبة الدخل - النموذجيمكنك العثور عليه في المقالة "نموذج إقرار ضريبة الدخل 2014-2015 (عينة التنزيل)"

صفحة عنوان الكتاب

يجب عليك ملء جميع المؤشرات باستثناء قسم "يتم تعبئتها من قبل موظف مصلحة الضرائب".

وفيما يلي بعض المعلومات العامة حول الإعلان

بادئ ذي بدء، لا بد من الإشارة إلى (القسم الثالث إجراءات ملء إقرار ضريبة الدخل):

- رقم تعريف دافع الضرائب (TIN) ونقطة التفتيش (يتم تدوينه أيضًا على جميع الأوراق المكتملة).

- رقم التعديل: بالنسبة للإقرار الأولي، ضع "--"، بالنسبة للإقرار المحدث، الرقم التسلسلي للتعديل ("1--"، "2--"، إلخ.) ( أنظر أيضا " إعلان محدث: ما الذي يحتاج المحاسب إلى معرفته؟ » );

- فترة الضريبة (الإبلاغ). الرموز الأساسية:

- 21، 31، 33 و34 - بالنسبة للإقرارات المقدمة على التوالي للربع الأول، نصف السنة، 9 أشهر، السنة؛

- الرموز من 35 إلى 46 - للإقرارات المقدمة شهريًا من قبل أولئك الذين يدفعون الضريبة على الأرباح الفعلية؛

- 50 - الإقرار عن آخر فترة ضريبية أثناء إعادة تنظيم (تصفية) المنظمة.

يتم توفير رموز منفصلة للإقرارات المتعلقة بضريبة الدخل الموحدة (انظر الملحق رقم 1 لإجراءات ملء الإقرار).

- رمز خدمة الضرائب الفيدرالية الخاص بك.

- الاسم الكامل للمنظمة (قسم منفصل) وفقًا للوثائق التأسيسية (بما في ذلك النسخ اللاتيني، إن وجد).

- رمز OKVED ( اقرأ عن الفروق الدقيقة في ملء هذه المعلومات في " » ).

- رقم الاتصال.

- عدد الصفحات عائدات ضريبة الدخل.

- عدد أوراق المستندات الداعمة أو نسخها، بما في ذلك المستندات (النسخ) التي تؤكد سلطة الممثل.

نحن نصادق على معلومات الإبلاغ

- "1" - إذا تم تأكيد المعلومات من قبل رئيس المنظمة؛

- "2" - إذا قام الممثل بذلك.

اقرأ عن وضع ختم على الإقرار الموجود في المادة “ الفروق الدقيقة في إجراءات إعداد وتقديم إقرار ضريبة الدخل ».

إذا كان الممثل منظمة، فسيتم تقديم اسمها ولقبها واسمها الأول واسم العائلة للشخص المخول بالتصديق على الإعلان نيابة عنها.

عند الامضاء عائدات ضريبة الدخليقدم أي ممثل أيضًا معلومات حول الوثيقة التي تؤكد سلطته.

القسم 1 وأقسامه الفرعية

يحتوي القسم 1 على معلومات حول مبلغ الضريبة المستحقة للموازنة (القسم الرابع إجراءات ملء إقرار ضريبة الدخل).

يتضمن هذا القسم 3 أقسام فرعية:

- عائدات ضريبة الدخليجب أن تتضمن القسم 1.1. يحتوي على معلومات حول المدفوعات ربع السنوية للميزانيات الفيدرالية والإقليمية، مع الإشارة إلى BCC والمبالغ التي سيتم دفعها أو تخفيضها بشكل إضافي. وتأتي المبالغ هنا من إجمالي الأسطر (270-281) من الورقة 02 من الإقرار.

- يتم استكمال القسم 1.2 فقط من قبل تلك المنظمات التي تدفع دفعات مقدمة شهرية خلال ربع السنة. ويبين مبالغ الضريبة الشهرية المقدمة للربع القادم. لم يتم تضمين هذا القسم الفرعي في الإعلان السنوي (البند 1.1 إجراءات ملء إقرار ضريبة الدخل). تعكس الأسطر 120-140 وكذلك 220-240 من القسم الفرعي المبالغ التي تشكل ثلث المبالغ المشار إليها في الأسطر 300 (330) و310 (340) من الورقة 02.

- تم إكمال القسم 1.3 فيما يتعلق بمبالغ الضريبة التي تدفعها المنظمة على الفوائد وأرباح الأسهم، بما في ذلك بصفتها وكيل ضرائب. إذا لم تكن هناك مثل هذه الضريبة، القسم في عائدات ضريبة الدخللا تفتح.

الورقة 02 من التصريح

تحتوي هذه الورقة على حسابات الضرائب. يتم ملؤها بترتيب معين (القسم الخامس إجراءات ملء إقرار ضريبة الدخل).

بالنسبة لتفاصيل "تعريف دافع الضرائب"، تضع معظم المنظمات الرقم "1". يتم توفير رموز خاصة:

- للمنتجين الزراعيين - "2" ؛

- سكان المنطقة الاقتصادية الخاصة - "3" ؛

- المنظمات العاملة في حقل هيدروكربون بحري جديد - "4".

يتم ملء اللافتة بشكل أكبر بترتيب مماثل.

نحن نعكس الدخل والنفقات

تعكس السطور 010-020 الدخل من المبيعات والدخل غير التشغيلي من الملحق رقم 1 إلى الورقة 02.

في الأسطر 030-040 - المصاريف التي تقلل إيرادات المبيعات والمصروفات غير التشغيلية من الملحق رقم 2 إلى الورقة 02.

في السطر 050 - مقدار الخسائر التي يتم أخذها في الاعتبار بطريقة خاصة وتنعكس في الملحق رقم 3 بالورقة 02.

تحديد الوعاء الضريبي

في السطر 060 نعرض النتيجة المالية - الربح أو الخسارة. في معظم الحالات، سيكون هذا المبلغ هو الأساس الضريبي للضريبة، والذي يجب أن ينعكس في السطر 100.

أنظر أيضا " ما هي عواقب الإبلاغ عن الخسارة في إقرار ضريبة الدخل الخاص بك؟ »

يتم ملء السطر 110 من قبل هؤلاء الدافعين الذين ينقلون الخسائر المتكبدة في الماضي إلى الفترة الحالية.

إذا لم يكن هناك شيء لتحويله أو كان الربح الحالي يغطي الخسارة، في السطر 120، يجب عليك أن تعكس مبلغ الأساس الذي سيتم حساب الضريبة منه. مؤشر هذا الخط يساوي الفرق بين الخطين 100 و 110.

في السطر 130، تنعكس القاعدة الضريبية من قبل الدافعين الأفراد الذين يدفعون الضرائب لميزانية الشخص بمعدلات مخفضة.

نشير إلى الأسعار ونحسب الضرائب

تشير الأسطر 140-170 إلى معدلات الضرائب: العامة والفدرالية والإقليمية والإقليمية المخفضة. على الخطوط 180-200 - مبلغ الضريبة المحسوبة.

في الأسطر 210-230، يجب الإشارة إلى مبالغ الدفعات المقدمة المستحقة لفترة الإبلاغ (الضريبة).

ل نموذج إقرار ضريبة الدخل 2016يتم إعطاء الخطوط الفردية على موقعنا.

للحصول على معلومات حول كيفية حساب السلف، اقرأ المقال " كيفية حساب الدفعات المقدمة الشهرية لضريبة الدخل خلال الفترة المشمولة بالتقرير ».

انظر أيضا " كيف يتم ملء السطر 220 من الورقة 02 من إقرار ضريبة الدخل؟ »

يتم ملء الأسطر 240-260 عندما يتم تضمين الضريبة المدفوعة في الخارج في دفع الضريبة.

توصي دائرة الضرائب الفيدرالية أيضًا بإدراج الرسوم التجارية في هذه السطور - راجع " كيف يمكن لمنظمات موسكو أن تعكس الرسوم التجارية في إقرارات ضريبة الدخل الخاصة بها؟ ».

وينعكس مبلغ الضريبة الواجب دفعها بشكل إضافي أو تخفيضها على أساس الميزانية في البنود 270-271 و280-281 على التوالي.

يتم حساب المبلغ الواجب دفعه على أنه الفرق بين الضريبة المحسوبة لفترة التقرير (السطر 190 و 200)، والسلف عن الفترة السابقة (السطر 220 و 230) والضريبة "الأجنبية" المقيدة (السطران 250 و 260).

- السلفيات للربع القادم (البنود 290-310).

هذا هو الفرق بين السطر 180 من الإقرار الحالي والسطر 180 من الإقرار لفترة الإبلاغ السابقة. أما إذا كانت سلبية أو صفر، فلا يتم دفع السلف.

سم. " كيفية حساب السطر 290 من الورقة 02 من إقرار ضريبة الدخل؟ »

لم يتم ملء الأسطر 290-310:

- في الإعلان السنوي؛

- المنظمات التي تدفع مقدمات ربع سنوية فقط؛

- دافعو الضرائب الذين تحولوا إلى حساب الدفعات المقدمة الشهرية على أساس الربح الفعلي المستلم.

- السلفيات للربع الأول من العام القادم (البنود 320-340).

يجب ملء هذه الأسطر:

- في الإعلان لمدة 9 أشهر (في هذه الحالة، يتم أخذ مبلغ السلف الشهرية للربع الأول مساويا لمبلغ السلف الشهرية المستحقة الدفع في الربع الرابع، أي مؤشرات الأسطر 290-310)؛

- في الإعلان لمدة 11 شهرًا عند التبديل من السلف على الأرباح المستلمة بالفعل إلى الإجراء العام.

الملحق رقم 1 للورقة 02

يعكس الملحق رقم 1 بالورقة 02 دخل المنظمة من المبيعات والدخل غير التشغيلي (القسم السادس إجراءات ملء إقرار ضريبة الدخل).

معلومات الإيرادات

في السطر 010 تحتاج إلى إظهار المبلغ الإجمالي لإيرادات المبيعات. بالنسبة للمصطلحات 011-014، يتم تفصيل هذا المؤشر حسب إيرادات المبيعات:

- السلع (الأشغال والخدمات) للاستهلاك الخاص؛

- البضائع المشتراة

- حقوق الملكية، باستثناء الدخل الناتج عن بيع حقوق المطالبة بالديون المحددة في الملحق رقم 3 بالصحيفة 02؛

- ممتلكات أخرى.

يتم ملء الأسطر 020-022 فقط من قبل المشاركين المحترفين في سوق الأوراق المالية.

في السطور 023-024، اعتبارًا من 1 يناير 2015، يظهر الدخل على الأوراق المالية القابلة للتسويق من قبل الدافعين الذين ليسوا مشاركين محترفين.

يُظهر السطر 027 عائدات بيع المؤسسة كمجمع عقاري.

يتم نقل الإيرادات من المبيعات من العمليات الموضحة في الملحق رقم 3 للصحيفة 02 إلى السطر 030 (صفحة 340 من الملحق رقم 3 للورقة 02).

السطر 040 هو إجمالي الدخل من المبيعات. ويجب تحويل هذا المبلغ إلى السطر 010 من الورقة 02.

الدخل غير التشغيلي

عائدات ضريبة الدخليفترض أن الدخل غير التشغيلي ينعكس بعد دخل المبيعات.

سم. " ما هو الدخل غير التشغيلي؟ »

يشير السطر 100 إلى المبلغ الإجمالي. وسوف يذهب إلى السطر 020 من الورقة 02.

- دخل السنوات السابقة المحددة في فترة التقرير (الضريبة) ؛

- تكلفة المواد والممتلكات الأخرى المستلمة أثناء التفكيك أو التفكيك أثناء تصفية الأصول الثابتة التي تم إخراجها من الخدمة، وكذلك أثناء الإصلاح والتحديث وإعادة البناء وإعادة المعدات الفنية والتصفية الجزئية للأصول الثابتة؛

- يتم تلقيها في شكل ممتلكات (عمل، خدمات) أو حقوق ملكية مستلمة مجانًا؛

- تكلفة المخزون الفائض والممتلكات الأخرى التي تم تحديدها نتيجة للمخزون؛

- مبلغ مكافأة الإهلاك المستعادة ( أنظر أيضا " مكافأة الاستهلاك: متى يتم الاستعادة؟ » );

- الدخل الذي يتلقاه المشاركون المحترفون في سوق الأوراق المالية الذين يقومون بأنشطة التداول (بما في ذلك البنوك) بشأن العمليات باستخدام الأدوات المالية للمعاملات الآجلة غير المتداولة في السوق المنظمة؛

- مبالغ التعديل الذاتي للمعاملات مع الأطراف ذات العلاقة ( سم. " أوضحت دائرة الضرائب الفيدرالية كيفية الإعلان عن التعديلات الضريبية للمعاملات مع الأطراف التابعة ».

الملحق رقم 2 للورقة 02

عائدات ضريبة الدخليحتوي على الملحق 2 للورقة 02، الذي يحسب مقدار نفقات المنظمة - سواء المتعلقة بالإنتاج والمبيعات أو غير التشغيلية (القسم السابع إجراءات ملء إقرار ضريبة الدخل). دعونا نلقي نظرة على الخطوط الرئيسية للتطبيق.

نحن نعكس تكاليف الإنتاج والمبيعات

تنعكس تكاليف الإنتاج في الطلب، وتنقسم إلى مباشرة وغير مباشرة.

سم. " كيفية مراعاة النفقات المباشرة وغير المباشرة في المحاسبة الضريبية ».

الخطوط 010-030 مخصصة للمصروفات المباشرة:

- يتم ملء السطر 010 من قبل المنظمات العاملة في إنتاج السلع وأداء العمل وتقديم الخدمات؛

- يتم ملء الشروط 020-030 لعمليات التداول.

وتأتي بعد ذلك التكاليف غير المباشرة. ينعكس إجمالي مبلغها في السطر 040، وفي السطور 041-055 يتم فك رموز كل منها، على سبيل المثال الضرائب (لا يتم تضمين أقساط التأمين هنا)، وأقساط الاستهلاك، وحيازة الأراضي، والبحث والتطوير.

انتبه: الطريقة النقدية!

إذا كنت تستخدم طريقة المحاسبة النقدية، فلا تملأ الأسطر 010-030. النفقات التي تقلل من القاعدة الضريبية وفقا للمادة. 273 من قانون الضرائب للاتحاد الروسي، عرض على السطر 040.

يُظهر السطر 060 سعر اقتناء (إنشاء) الممتلكات الأخرى (باستثناء الأوراق المالية ومنتجات الإنتاج الخاص والسلع المشتراة والممتلكات القابلة للاستهلاك)، وينعكس الدخل من بيعها في السطر 014 "عائدات بيع الممتلكات الأخرى" للملحق رقم 1 بالصحيفة 02، بالإضافة إلى التكاليف المرتبطة بتنفيذه.

يشير السطر 061 إلى قيمة صافي أصول المؤسسة المباعة كمجمع عقاري.

يتم ملء السطور 070 و 071 فقط من قبل المشاركين المحترفين في سوق الأوراق المالية. يعكس المشاركون غير المحترفين النفقات المتعلقة بالأوراق المالية القابلة للتسويق في الأسطر 072-073 على التوالي.

يعكس السطر 080 نفقات العمليات الموضحة في الملحق رقم 3 للورقة 02 (الصفحة 350 من الملحق رقم 3 للورقة 02).

وينبغي أن توضح الأسطر التالية الخسائر:

- 090 - جزء من خسائر المنشآت الصناعية المستلمة في فترات سابقة يؤخذ في الاعتبار في الفترة الحالية ( سم. " ») ;

- 100 - من بيع الممتلكات القابلة للاستهلاك، مع مراعاة الفقرة 3 من الفن. 268 من قانون الضرائب للاتحاد الروسي وتم أخذها في الاعتبار مسبقًا في السطر 060 من الملحق رقم 3 للورقة 02؛

- 110 - من تنفيذ الحق في قطعة أرض.

يُظهر السطر 120 مبلغ القسط الذي يدفعه مشتري المؤسسة كمجمع عقاري (البند 1، البند 3، المادة 268.1 من قانون الضرائب للاتحاد الروسي).

في الأسطر 131-135، اعكس المعلومات حول الإهلاك المستحق (بما في ذلك الأصول غير الملموسة) باستخدام طريقة الاستحقاق الخطي/غير الخطي.

النفقات غير التشغيلية

يظهر إجمالي المصاريف غير التشغيلية في السطر 200، وتظهر المصاريف الفردية في الأسطر 201-206، على وجه الخصوص:

- الفائدة على التزامات الدين ( أنظر أيضا " تنبيه: تم تغيير إجراء الاعتراف بالفائدة بأثر رجعي » );

- محميات ( انظر مثلا " مخصص الديون المشكوك في تحصيلها: إجراءات إنشاء وحساب الخصومات » );

- لتصفية نظام التشغيل ( أنظر أيضا " كيف تأخذ في الاعتبار تكاليف تصفية الأصول الثابتة منخفضة الاستهلاك في المحاسبة الضريبية؟ » );

- الغرامات والعقوبات والجزاءات والأضرار وما إلى ذلك.

يعكس المصطلح 300 الخسائر المساوية للمصروفات غير التشغيلية، بما في ذلك الخسائر من السنوات السابقة المحددة في الفترة الحالية (السطر 301) والديون المعدومة (302).

إذا كنت تقوم في الفترة الحالية بتصحيح الأخطاء من السنوات السابقة التي لم تؤدي إلى التقليل من قيمة الضريبة، فاملأ الأسطر 400-403.

سم. " الفروق الدقيقة في إجراءات إعداد وتقديم إقرار ضريبة الدخل ».

الملحق رقم 3 للورقة 02

يحتوي الملحق رقم 3 للورقة 02 على حساب النتائج المالية المأخوذة في الاعتبار بطريقة خاصة (المواد 264.1، 268، 275.1، 276، 279، 323 من قانون الضرائب للاتحاد الروسي).

هذه هي الإيرادات والمصروفات والنتائج لعمليات مثل:

- بيع الممتلكات القابلة للاستهلاك - البنود 010-060؛

- ممارسة الحق في المطالبة بالديون مع الدفع المستحق وغير المستحق - الأسطر 100-170 ( حول ملء الأسطر 160-170 اقرأ " الفروق الدقيقة في إجراءات إعداد وتقديم إقرار ضريبة الدخل » );

- نتيجة نشاط المنشأة - البنود 180 - 201 ( سم. " الصناعات الخدمية والمزارع. ضريبة الدخل » );

- إدارة الثقة - الخطوط 210-230؛

- إعمال الحق في قطعة أرض - الخطوط 240-260.

في نهاية الطلب (السطور 340-360) يتم تقديم: إجمالي الإيرادات والنفقات والخسائر لجميع المعاملات الموضحة هنا.

الملحق رقم 4 للورقة 02

يتم ملء الملحق رقم 4 من قبل دافعي الضرائب الذين يقومون بنقل الخسائر المتكبدة في الفترات السابقة إلى الفترة الحالية.

أذكرك أن مثل هذا النقل ممكن لخسائر 10 سنوات سابقة (البندان 1، 2 من المادة 283 من قانون الضرائب للاتحاد الروسي).

يتم تضمين الملحق في الإعلان فقط للربع الأول وللسنة (البند 1.1 إجراءات ملء إقرار ضريبة الدخل).

ينعكس رصيد الخسارة غير المنقولة في بداية الفترة الضريبية في السطر 010. وتظهر الأسطر 040-130 الخسائر حسب سنة تكوينها.

يشير السطر 140 إلى القاعدة الضريبية - هنا تحتاج إلى نقل مؤشر السطر 100 من الورقة 02.

في السطر 150 - مقدار الخسارة التي تقلل من القاعدة الضريبية الحالية. لا يمكن أن يكون هذا السطر أكبر من السطر 140. انقل المؤشر منه إلى السطر 110 من الورقة 02 من الإقرار.

تتم الإشارة إلى رصيد الخسارة غير المنقولة في السطر 160 (فقط في الإعلان السنوي!).

تهدف الأسطر 135 و151 و161 إلى الإشارة إلى خسائر المعاملات المكتملة التي تم تلقيها من المعاملات مع الأوراق المالية المتداولة في سوق الأوراق المالية المنظمة والتي نشأت قبل 31 ديسمبر 2014 ضمناً ولم يتم أخذها في الاعتبار مسبقًا عند تحديد القاعدة الضريبية.

الملحق رقم 5 للورقة 02

يتم ملء الملحق رقم 5 للورقة 02 من قبل المنظمات التي لديها أقسام منفصلة. تم ملؤه (البند 10.1 إجراءات ملء إقرار ضريبة الدخل):

- لمنظمة بدون أقسام منفصلة؛

- لكل قسم منفصل، بما في ذلك تلك المغلقة خلال الفترة الضريبية الحالية، أو مجموعة من الأقسام المنفصلة الموجودة على أراضي كيان مكون واحد للاتحاد الروسي.

يعتمد عدد الطلبات المكتملة على عدد الأقسام المنفصلة أو مجموعاتها.

حدد رمز الحساب

في حقل "الحساب المترجم (الكود)"، أدخل:

- 1 - إذا كان الطلب مجمعاً لمنظمة لا تتضمن أقساماً منفصلة فيها؛

- 2 - لقسم منفصل.

- 3- بالنسبة للقسم المنفصل المغلق خلال العام.

- 4- لمجموعة تقسيمات منفصلة لمنطقة واحدة.

ثم قم بملء المعلومات حول الوحدة: نقطة التفتيش، الاسم، ما إذا كانت مسؤولة عن المجموعة.

نحسب القاعدة والضريبة

يشير السطر 030 إلى القاعدة الضريبية للمؤسسة ككل. أنقل هنا البيانات من السطر 120 من الورقة 02 من التصريح.

في السطور 040-120، قم بحساب الضريبة والمدفوعات المقدمة على أساس حصة القاعدة الضريبية للقسم (أو المنظمة الأم) ومعدل الضريبة في الكيان التأسيسي المقابل للاتحاد الروسي.

يرجى ملاحظة: يتم نقل مجموع الأسطر 070 من الملحق رقم 5 للمؤسسة بدون أقسامها المنفصلة ولكل قسم منفصل (مجموعة الأقسام) إلى السطر 200 من الورقة 02.

يجب أن يكون مجموع الأسطر 080 من الملحق رقم 5 بالورقة 02 مساوياً للمبلغ المنعكس في السطر 230 من الورقة 02.

نحن نوزع السلف

يعكس السطر 120 السلفة الشهرية المستحقة الدفع للربع التالي. يتم توزيع مبلغ الدفعة المقدمة الشهرية للمنظمة ككل (السطر 310 من الورقة 02) بين المنظمة الأم وكل قسم (مجموعة) على أساس حصص الوعاء الضريبي (السطر 040 من الملاحق رقم 5 بالورقة) 02 من الإعلان):

الصفحة 120 = الصفحة 310 من الورقة 02 × الصفحة 040 من الملحق رقم 5 للورقة 02/100.

السلفات الشهرية للربع الرابع هي أيضًا سلفات شهرية للربع الأول من العام التالي، والتي تنعكس في السطر 121 من الملحق 5 من الإعلان لمدة 9 أشهر.

يتم تقسيم السلف إلى 3 شروط دفع على أقساط متساوية وتنعكس في إقرارات المنظمة الأم والأقسام في الأقسام الفرعية 1.2 من القسم 1.

السطر 120 من الملحق رقم 5 للصحيفة 02 بالقيمة السنوية عائدات ضريبة الدخللم يتم ملؤها.

الورقة 03 من التصريح

يتم ملء الورقة 03 من قبل المنظمات التي تعمل كوكلاء ضرائب للدخل في شكل أرباح، بالإضافة إلى الفوائد على الأوراق المالية الحكومية والبلدية. يتكون من 3 أقسام:

- القسم أ - حساب الضريبة على أرباح الأسهم؛

- القسم ب - حساب الضريبة على الفوائد على الأوراق المالية الحكومية والبلدية؛

- القسم ب – توزيع مبالغ الأرباح (الفائدة).

تعبئة إقرار ضريبة الدخلوفقًا للأقسام أ، ب، ج من الورقة 03 التي يحددها القسم الحادي عشر إجراءات ملء إقرار ضريبة الدخل.

يرجى ملاحظة: يتم إكمال الورقة 03 لكل قرار بشأن توزيع الأرباح. أولئك. إذا تمت الدفعات بموجب عدة قرارات في الفترة الحالية، فسيتم تقديم العديد من الأوراق المقابلة 03.

ضع في اعتبارك أيضًا أنه يتم تجميع الورقة فقط في تلك الفترات التي تم فيها تحويل أرباح الأسهم. ليست هناك حاجة لتقديمها لتلك الفترات التي لم تكن هناك مدفوعات فيها - وهذا يتبع من الفقرة. 2 ص 1 فن. 289 قانون الضرائب للاتحاد الروسي، الفقرات. 1.1 و1.7 و11.1 إجراءات ملء إقرار ضريبة الدخل.

بمعنى آخر لن يكون هناك مجموع تراكمي موجود في الأوراق الأخرى من الإقرار.

سم. " كيفية ملء إقرار ضريبة الدخل بشكل صحيح على أساس الاستحقاق؟ »

مثال:

لنفترض أن قرار التوزيع ودفع الأرباح قد حدث في يونيو. لم يكن هناك المزيد من هذه المدفوعات خلال العام. ثم يجب تقديم الورقة 03 فقط كجزء من إقرار نصف السنة. لا يلزم تضمين المعلومات الواردة فيه سواء في الإعلان بناءً على نتائج 9 أشهر أو في الإعلان السنوي.

القسم أ من الورقة 03

لذلك، القسم أ من الورقة 03. يتم ملؤه من قبل المنظمات:

- دفع أرباح الأسهم (المصدرين) مباشرة ؛

- غير المصدرين، مثل الوديع.

يجب إدخال السمة المقابلة ("1" أو "2") في حقل "فئة الوكيل الضريبي" في القسم أ من الورقة 03.

يتم ملء الحقل التالي ("TIN الخاص بالمنظمة التي تُصدر الأوراق المالية") من قبل غير المُصدرين فقط. وضع المصدرون شرطة هنا.

- نوع الأرباح (1 - مرحلية، 2 - سنوية)؛

- رمز فترة الإبلاغ (الضريبة) من الملحق رقم 1 إلى؛

- سنة الإبلاغ.

ثم تنعكس المعلومات حول مبالغ الأرباح المدفوعة وضريبة الدخل:

- في السطر 001 - المبلغ الإجمالي للأرباح الموزعة لصالح جميع المستفيدين - هذا هو المؤشر D1 في صيغة حساب الضريبة من البند 5 من الفن. 275 قانون الضرائب للاتحاد الروسي ( سم. " ميزات حساب أرباح الأسهم لتحديد ضريبة الدخل » );

- على السطر 010 - أرباح الأسهم المستحقة فقط للمساهمين (المشاركين) الذين تعمل المنظمة تجاههم كوكيل ضريبي؛

- على الخطوط 020-060، يتم تفصيل مبالغ الأرباح اعتمادًا على حالة المستفيدين منها (منظمة روسية أو أجنبية، أفراد - مقيمين وغير مقيمين في الاتحاد الروسي، أشخاص ذوي وضع غير معروف)، وبالنسبة للبعض منهم - أيضًا حسب معدل الضريبة المطبق ( سم. " لا يأخذ إقرار ضريبة الدخل لعام 2015 في الاعتبار التغيرات في معدل توزيعات الأرباح. أخبرتنا دائرة الضرائب الفيدرالية بكيفية ملئها » );

- يشير السطر 070 إلى مقدار أرباح الأسهم المحولة إلى الأشخاص الذين هم أصحاب الأوراق المالية الاسميين، دون اقتطاع الضرائب؛ إذا كنت مُصدرًا، فيجب أن يتوافق مجموع السطرين 010 و 070 مع المؤشر D1 ( سم. " كيفية حساب ضريبة الدخل على أرباح الأسهم » );

- في السطرين 080 و081، تعكس مقدار أرباح الأسهم التي تلقيتها من المنظمات الروسية والأجنبية، مطروحًا منها الضريبة المحتجزة بواسطة مصدر الدفع - وكيل الضرائب (في هذه الحالة، يجب أن يتضمن السطر 080 أرباح الأسهم المستلمة في الفترات السابقة، بالإضافة إلى من بداية العام الحالي وحتى تاريخ توزيع الأرباح التي لم يتم أخذها في الاعتبار سابقاً عند تحديد الوعاء الضريبي للدخل المحصل على شكل أرباح.

- على السطر 081 يبين توزيعات الأرباح المستلمة، باستثناء تلك المحددة في الفقرات. 1 البند 3 الفن. 284 من قانون الضرائب للاتحاد الروسي، والتي يتم احتساب الضريبة عليها بمعدل 0٪ - يتوافق هذا السطر مع المؤشر D2 في صيغة حساب الضريبة من البند 5 من الفن. 275 قانون الضرائب للاتحاد الروسي؛

- في السطر 090، قم بالإشارة إلى المبلغ الإجمالي للأرباح الموزعة لصالح جميع المستفيدين، مخفضة بقيمة المؤشر على السطر 081 (D1 - D2):

الصفحة 090 = الصفحة 001 - الصفحة 081

الصفحة 090 = الصفحة 010 + الصفحة 070 - الصفحة 081.

إذا كان السطر 090 سالبًا، فلن تضطر إلى دفع الضريبة، ولكن لن يتم استرداد أي مبلغ من الميزانية. في هذه الحالة، ضع شرطات في السطور اللاحقة (091-120).

انتباه غير المصدرين!

يجب على غير المصدرين وضع شرطات على الأسطر 080 و081 وتحديد مؤشر السطر 090 بناءً على المعلومات المقدمة من المنظمة الروسية التي تدفع الدخل في شكل أرباح.

- في السطرين 091 و 092 تظهر مبالغ أرباح الأسهم المستخدمة لحساب الضريبة، وفي السطر 091 - أرباح الأسهم الخاضعة للضريبة بمعدلات 9 و 13٪ ( سم. " لا يأخذ إقرار ضريبة الدخل لعام 2015 في الاعتبار التغيرات في معدل توزيعات الأرباح. أخبرتنا دائرة الضرائب الفيدرالية بكيفية ملئها » );

- وعلى السطر 100 الإشارة إلى الضريبة المحسوبة عليهم؛

- في السطر 110 - الضريبة المحسوبة على أرباح الأسهم المدفوعة للمنظمات الروسية في الفترات السابقة فيما يتعلق بكل قرار بشأن توزيع الدخل من المشاركة في رأس المال؛

- على السطر 120 - الضريبة المستحقة على أرباح الأسهم المدفوعة للمؤسسات الروسية في الربع (الشهر) الأخير من فترة التقرير (الضريبة) فيما يتعلق بكل قرار بشأن توزيع الدخل من المشاركة في رأس المال.

عند دفع أرباح الأسهم جزئيًا (على عدة مراحل)، يجب أن ينعكس دفع الضريبة في السطر 040 من القسم الفرعي 1.3 من القسم 1 من الإعلان. في هذه الحالة، تتم الإشارة إلى الفترة بناءً على تاريخ دفع أرباح الأسهم وفقًا للفقرة 4 من المادة. 287 من قانون الضرائب في الاتحاد الروسي ، أي. في موعد لا يتجاوز اليوم التالي ليوم الدفع.

القسم ب من الورقة 03

يجب فك رموز الأرباح الموضحة في القسم أ من الورقة 03.

لفك رموز أرباح الأسهم المدفوعة للكيانات القانونية، يهدف القسم ب من الورقة 03. بالنسبة لأرباح الأسهم من الأفراد، يتم ملء الملحق رقم 2 بالإعلان.

سم. " الملحق رقم (2) للإعلان ».

تم إكمال القسم ب لكل منظمة تحصل على دخل.

عند ملء القسم ب الخاص بأرباح الأسهم:

- وفقًا لسمة "خاصية الملكية"، يتم إدخال الرمز "A" (وهذا يعني أن فك التشفير يشير إلى القسم A من الورقة 03)؛

- وفقًا لتفاصيل "النوع"، يتم إدخال "00" في الحساب الأساسي، وعند إرسال حساب محدث (تصحيحي)، تتم الإشارة إلى رقم التعديل ("01"، "02"، وما إلى ذلك)؛

- تتم الإشارة إلى معلومات حول المنظمة التي تتلقى الدخل ومقدار الأرباح (قبل اقتطاع الضريبة) والضريبة نفسها.

إذا تم تحويل أرباح الأسهم دون اقتطاع الضرائب إلى الأشخاص المعترف بهم كوكلاء ضرائب، فإن المعلومات المتعلقة بهؤلاء الأشخاص ومبالغ أرباح الأسهم المحولة إليهم تنعكس في القسم ب من الورقة 03 مع الملاحظة "وكيل الضرائب" بعد اسم المنظمة والشرطة على الخط 070

الورقة 04 من التصريح

في الورقة 04، يتم احتساب ضريبة الدخل بمعدلات مختلفة عن المعدل العام البالغ 20٪ (القسم الثاني عشر إجراءات ملء إقرار ضريبة الدخل). هذه هي في الأساس ضريبة على الدخل في شكل فوائد على الأوراق المالية وأرباح الأسهم. وفي هذه الحالة يتم ملء ورقة منفصلة 04 لكل من الدخل التالي:

- الدخل في شكل فوائد على الأوراق المالية الحكومية للدول الأعضاء في الدولة الاتحادية، والأوراق المالية الحكومية للكيانات المكونة للاتحاد الروسي والأوراق المالية البلدية (بنسبة 15٪)؛

- الدخل في شكل فوائد على الأوراق المالية المشار إليها في الفقرة الفرعية. 2 البند 4 الفن. 284 قانون الضرائب في الاتحاد الروسي (معدل 9٪)؛

- الدخل في شكل فوائد على سندات الدولة والبلديات، الخاضعة للضريبة (معدل 0٪)؛

- الدخل في شكل أرباح (الدخل من المشاركة في رأس المال في المنظمات الأجنبية) بمعدل 9٪؛

- الدخل في شكل أرباح (الدخل من المشاركة في رأس المال في المنظمات الأجنبية) بمعدل 0٪؛

- الدخل في شكل أرباح (الدخل من المشاركة في رأس المال في المنظمات الروسية) بمعدل 9٪؛

- الدخل من بيع الأسهم أو التصرف فيها بشكل آخر (المصالح التشاركية) وفقًا للمادة. 284.2 من قانون الضرائب للاتحاد الروسي (معدل 0٪).

يجب إدخال الرمز المقابل لنوع الدخل (1-7) في حقل "نوع الدخل".

لكل دخل عليك أن تعكس:

- القاعدة الضريبية (السطر 010) ؛

- الدخل الذي يقلل القاعدة الضريبية (السطر 020) والمصروفات الناشئة في حالة استحقاق الفوائد (القسيمة) الدخل على الأوراق المالية التي تخضع لمعاملة الريبو عند إغلاق مركز قصير وفقًا للفقرة 9 من الفن. 282 قانون الضرائب في الاتحاد الروسي؛

- معدل الضريبة (السطر 030) - 15 أو 9 أو 0%؛

- مبلغ الضريبة المحسوبة (السطر 040 = (السطر 010 - السطر 020) × السطر 030 / 100)؛

- مبلغ الضريبة على أرباح الأسهم المدفوعة خارج الاتحاد الروسي ويتم احتسابها لدفع الضريبة وفقًا للمادة. 275، 311 من قانون الضرائب للاتحاد الروسي في فترات الإبلاغ السابقة (السطر 050 يساوي مجموع السطرين 050 و060 لفترة الإبلاغ السابقة) وفي فترة الإبلاغ الحالية (السطر 060)؛ في هذه الحالة، يتم ملء الأسطر 050 و060 فقط للورقة 04 بالرمز "4"؛

- مبلغ الضريبة المستحقة في فترات الإبلاغ السابقة (السطر 070 يساوي مجموع السطرين 070 و080 لفترة الإبلاغ السابقة)؛

- مبلغ الضريبة المستحقة على الدخل المستلم في الربع (الشهر) الأخير من فترة التقرير (الضريبة) (السطر 080 = السطر 040 - السطر 050 - السطر 060 - السطر 070).

تنعكس الضريبة المحسوبة لتواريخ الدفع المحددة للربع (الشهر) الأخير من فترة الإبلاغ (الضريبة) في السطر 040 من القسم الفرعي 1.3 من القسم 1 من الإعلان. وفي هذه الحالة يتم تحديد الفترة بناء على تاريخ استلام الدخل أو دفع أرباح الأسهم وفقا للفقرات. 1 و 4 ملاعق كبيرة. 287 قانون الضرائب للاتحاد الروسي.

الورقة 05 من الإعلان

تحتوي الورقة 05 على حساب القاعدة الضريبية للمعاملات مع الأوراق المالية وFISS، والتي يتم أخذ نتائجها المالية في الاعتبار بطريقة خاصة. في الإعلان الجديد، تحتوي هذه الورقة على نموذجين:

- للإقرار السنوي - 2014 عن الدخل المستلم خلال فترات التقارير والضريبة لعام 2014 (القسم الثالث عشر - ط) إجراءات ملء إقرار ضريبة الدخل);

- للإعلانات ابتداءً من الربع الأول من عام 2015 (القسم الثالث عشر - الثاني). إجراءات ملء إقرار ضريبة الدخل).

الورقة 05 من استمارة 2014.

في نموذج 2014، تعكس الورقة 05 المعاملات التالية:

- مع الأوراق المالية المتداولة في سوق الأوراق المالية المنظم (المشار إليه فيما يلي باسم ORSM)؛

- الأوراق المالية التي لا يتم تداولها في سوق الأوراق المالية؛

- الأدوات المالية للمعاملات الآجلة التي لا يتم تداولها في سوق منظمة؛

- الأدوات المالية غير المتداولة من معاملات المشتقات المالية التي تمت بعد 01.07.2009، والتي يبدأ تاريخ الانتهاء منها في 01.01.2010؛

- الأوراق المالية المتداولة وغير المتداولة في سوق الأوراق المالية العادية، التي يتلقاها المالكون الأساسيون للأوراق المالية الحكومية نتيجة للتجديد.

تقوم بإدخال الرمز المقابل (من 1 إلى 5) في حقل "نوع العملية". اعتمادًا على الكود الموجود في الورقة 05، يجب الإشارة إلى:

- على الخط 010:

- الرموز 1 و2 و4 - عائدات البيع والتصرف، بما في ذلك استرداد الأوراق المالية ذات الصلة؛

- الرمزان 3 و5 - الدخل غير التشغيلي من المعاملات مع FISS المقابلة.

- على الخط 020:

- الكود 1 - مقدار انحراف العائدات الفعلية من بيع (التصرف) في الأوراق المالية المتداولة في سوق الأوراق المالية خارج السوق المنظم عن الحد الأدنى لسعر المعاملات في السوق المنظم في تاريخ المعاملات أو الانحراف عن القيمة المقدرة حصة الاستثمار

- الرمز 2 - مقدار انحراف العائدات الفعلية على الأوراق المالية عن سعرها المقدر (يتم ملء السطر إذا كان السعر الفعلي للأوراق المالية أقل من السعر المقدر بأكثر من 20٪، أو في حالة الانحراف عن القيمة المقدرة (تكلفة الإصدار) للوحدة الاستثمارية)؛

- الرمزان 3 و5 - مقدار انحراف السعر الفعلي لـ FISS عن تكلفته المقدرة، إذا كان السعر الفعلي أقل بنسبة 20٪ من السعر المقدر؛

- الرمز 4 - مقدار انحراف الإيرادات الفعلية (على غرار الرمز 1 للأوراق المالية المتداولة والرمز 2 للأوراق المالية غير المتداولة).

- على الخط 030:

- الرموز 1 و2 و4 - النفقات المرتبطة باقتناء وبيع الأوراق المالية ذات الصلة؛

- الرمزان 3 و5 - النفقات غير التشغيلية للمعاملات مع FISS التي لا يتم تداولها في السوق.

- في المصطلح 031:

- الرمز 1 - مقدار انحراف التكاليف الفعلية لشراء الأوراق المالية المتداولة في سوق الأوراق المالية خارج السوق أعلى من الحد الأقصى لسعر المعاملات في السوق في تاريخ المعاملة أو الانحراف عن القيمة المقدرة لحصة الاستثمار؛

- الرمز 2 - مقدار انحراف التكاليف الفعلية لشراء الأوراق المالية غير المتداولة في سوق الأوراق المالية عن السعر المقدر (يتم ملء السطر إذا تجاوزت التكاليف الفعلية السعر المقدر بأكثر من 20٪، أو في حالة الانحراف عن القيمة المقدرة (تكلفة الإصدار) لوحدة الاستثمار)؛

- الرمزان 3 و5 - مقدار انحراف السعر الفعلي لـ FISS عن تكلفته المقدرة، إذا كان السعر الفعلي أعلى بنسبة تزيد عن 20% من السعر المقدر.

- في السطر 040، بغض النظر عن رمز المعاملة، تحتاج إلى إظهار الربح أو الخسارة (السطر 040 = السطر 010 + السطر 020 - السطر 030 + السطر 031).

- بالنسبة للرموز 1 و2 و3 و5، يعد هذا، على وجه الخصوص، جزءًا من مبلغ الرصيد الإيجابي لفروق أسعار الصرف الناشئة من تاريخ استلام العملة الأجنبية في حساب المنظمة حتى تاريخ قبول سلسلة OVGVZ III ، IV، V للمحاسبة، في الحصة المنسوبة إلى الأوراق المالية الحكومية المحققة (المتقاعدة) (للمالكين الأساسيين)؛

- للكود 4 (مع الربح) - جزء من مبلغ الرصيد الإيجابي لفروق أسعار الصرف الناشئة من تاريخ استلام العملة الأجنبية في الحساب حتى تاريخ قبول سلسلة OVGVZ III للمحاسبة، في الحصة المنسوبة إلى المباعة الأوراق المالية الحكومية (المتقاعدة) (للمالكين الأساسيين) أو مبلغ الرصيد الإيجابي لفروق أسعار الصرف في سلسلة OVGVZ III المنسوبة إلى الأوراق المالية الحكومية المباعة (المتقاعدين) (للمالكين الأساسيين).

- في الأسطر المتبقية (ما عدا 091)، بغض النظر عن رموز التشغيل، أشر إلى:

- في السطر 060 - الوعاء الضريبي دون مراعاة خسائر الفترات الضريبية السابقة (السطر 060 = السطر 040 - السطر 050)؛

- في السطر 070 - مبلغ الخسارة أو جزء من الخسارة المستلمة في الفترات السابقة (السطر 070 يساوي السطر 090 من الورقة 05 من إعلان الفترة الضريبية السابقة)؛

- في السطر 080 - الخسارة (جزء منها)، مما يقلل من أساس الفترة الحالية؛

- في السطر 090 - مبلغ الخسارة غير المحسوبة التي سيتم ترحيلها إلى العام التالي (السطر 090 = السطر 070 - السطر 080). إذا كان السطر 040< 0, то стр. 090 равна абсолютному значению показателя по стр. 040 плюс показатель по стр. 070;

- في السطر 100 - الوعاء الضريبي النهائي (السطر 100 = السطر 060 - السطر 080). إذا كان المبلغ موجبًا، قم بإدراجه في السطر 100 من الورقة 02.

- يتم ملء السطر 091 فقط في الورقة التي تحتوي على الكود 3. ويوضح هذا مقدار الخسارة في المعاملات مع FISS التي لا يتم تداولها في السوق، وعلى المعاملات المكتملة التي لم يتم سدادها قبل 1 يناير 2010.

الورقة 05 من استمارة 2015.

بالنسبة للدخل من الأوراق المالية وFISS المستلم منذ عام 2015، املأ النموذج الثاني من الورقة 05. وهو يحسب ضريبة الدخل على المعاملات (رمز نوع العملية):

- مع عدم تداول الأوراق المالية المتداولة في ORTSM وFISS في السوق؛

- الأوراق المالية المتداولة وغير المتداولة في سوق الأوراق المالية العادية، والتي يتلقاها المالكون الأساسيون للأوراق المالية الحكومية نتيجة للتجديد؛

- FISS غير متداول في السوق، تم إبرامه بعد 07/01/2009، ويبدأ تاريخ الانتهاء منه في 01/01/2010.

اعتمادًا على رمز نوع المعاملة، تنعكس البيانات التالية في الورقة 05:

- على الخط 010:

- الرموز 1 و2 و3 - عائدات المبيعات والتصرف، بما في ذلك استرداد الأوراق المالية ذات الصلة والدخل غير التشغيلي من المعاملات مع FISS ذات الصلة.

- على الخط 011:

- الرمزان 1، 2 - الدخل الناتج عن بيع الأوراق المالية غير المتداولة في سوق الأوراق المالية أو التخلص منها بطريقة أخرى (بما في ذلك الاسترداد أو الاسترداد الجزئي لقيمتها الاسمية)؛

- على الخط 012:

- الرمزان 1 و 2 - انحراف العائدات الفعلية من بيع الأوراق المالية غير المتداولة في سوق الأوراق المالية العادية إلى ما دون السعر المقدر، مع مراعاة الحد الأقصى لانحراف السعر (يتم ملء السطر إذا كان سعر المعاملة الفعلي أقل من السعر المقدر بنسبة تزيد على 20%، أو في حالة الانحراف عن القيمة المقدرة (تكلفة الإصدار) لوحدة الاستثمار).

- الكود 3 - السطر غير ممتلئ.

- على الخط 013:

- الرمز 1 - الدخل من المعاملات مع FISS غير القابلة للتداول؛

- الكود 3 - الدخل غير التشغيلي من المعاملات مع FISS (البند 19 من المادة 250 من قانون الضرائب للاتحاد الروسي) غير المتداول في السوق المنظمة (تتزامن قيمة المؤشر مع السطر 010).

- على الخط 014:

- الكود 1 - المبلغ الإجمالي للانحرافات في الأسعار الفعلية لـ FISS غير التجارية عن قيمتها المقدرة، بنسبة 20٪؛

- الكود 2 - السطر غير مملوء؛

- الرمز 3 - مقدار انحراف سعر FISS الفعلي عن قيمته المقدرة، إذا انحرف السعر الفعلي عن السعر المقدر بأكثر من 20٪ للأسفل.

- على الخط 020:

- الرمز 1 - المبلغ الإجمالي للنفقات المرتبطة باقتناء وبيع الأوراق المالية غير المتداولة في سوق الأوراق المالية، بما في ذلك النفقات المرتبطة بتداول أسهم الاستثمار، وكذلك النفقات غير التشغيلية على المعاملات مع FISS غير المتداولة؛

- الرمز 2 - نفقات البيع/التصرف (بما في ذلك الاسترداد) في الأوراق المالية التي يتلقاها المالكون الأساسيون للأوراق المالية الحكومية نتيجة للتجديد، والتي يتم تحديدها على أساس السعر المدفوع للأوراق المالية، والنفقات المرتبطة بحيازتها، وتكاليف المبيعات؛

- الكود 3 - النفقات غير التشغيلية للمعاملات مع FISS (البند 18، البند 1، المادة 265 من قانون الضرائب للاتحاد الروسي)، غير المتداولة في السوق.

- على الخط 021:

- الرمزان 1 و 2 - مقدار النفقات المرتبطة باقتناء وبيع الأوراق المالية غير المتداولة في سوق الأوراق المالية، بما في ذلك النفقات المرتبطة بتداول الوحدات الاستثمارية لصناديق الاستثمار المشتركة؛

- الكود 3 - السطر غير ممتلئ.

- على الخط 022:

- الرمزان 1 و 2 - مجموع انحرافات أسعار الشراء الفعلية للأوراق المالية غير المتداولة في سوق الأوراق المالية العادية عن الأسعار المحسوبة، مع مراعاة الحد الأقصى لانحراف الأسعار (يتم ملء السطر إذا كان السعر الفعلي أكثر من 20 % أعلى من السعر المحسوب، أو في حالة الانحراف عن القيمة المحسوبة (إصدار التكلفة) للسهم (للرمز 1))؛

- الكود 3 - السطر غير ممتلئ.

- على الخط 023:

- الرمز 1 - نفقات المعاملات مع FISS غير التجارية؛

- الكود 2 - السطر غير مملوء؛

- الكود 3 - النفقات غير التشغيلية على المعاملات مع FISS غير التجارية (البند 18، البند 1، المادة 265 من قانون الضرائب للاتحاد الروسي). تتطابق قيمة المؤشر مع السطر 020.

- على الخط 024:

- الكود 1 - المبلغ الإجمالي للانحرافات في الأسعار الفعلية لـ FISS غير التجارية عن قيمتها المقدرة، مخفضة بنسبة 20٪؛

- الكود 2 - السطر غير مملوء؛

- الرمز 3 - مقدار انحراف السعر الفعلي لـ FISS عند اقتنائه عن تكلفته المقدرة، إذا كان الانحراف أكثر من 20٪ صعودًا.

- في السطر 040، بغض النظر عن رمز المعاملة، تحتاج إلى إظهار الربح أو الخسارة (السطر 040 = السطر 010 - السطر 020).

- في السطر 050، اعكس مبلغ تعديل الربح/الخسارة:

- للرمزين 1 و 3 - جزء من مبلغ الرصيد الإيجابي لفروق أسعار الصرف التي نشأت من تاريخ استلام العملة الأجنبية في الحساب حتى تاريخ قبول سلسلة OVGVZ III و IV و V للمحاسبة في الحصة منسوبة إلى الأوراق المالية الحكومية المباعة (المتقاعدة) (للمالكين الأساسيين). يتم ملء هذا السطر من قبل المالكين الأساسيين للأوراق المالية المستلمة أثناء تجديد سلسلة OVGVZ III، إذا لزم الأمر، فقط عند استيفاء الحقوق والالتزامات بالأدوات المالية للمعاملات الآجلة؛

- للكود 2 (مع الربح) - جزء من مبلغ الرصيد الإيجابي لفروق أسعار الصرف الناشئة من تاريخ استلام العملة الأجنبية في الحساب وحتى تاريخ قبول سلسلة OVGVZ III للمحاسبة، في الحصة المنسوبة إلى الأوراق المالية الحكومية المباعة (المتقاعدة) (للمالكين الأساسيين)؛ مقدار الرصيد الإيجابي لفروق أسعار الصرف في سلسلة OVGVZ III المنسوبة إلى الأوراق المالية الحكومية المباعة (المتقاعدة) (للمالكين الأساسيين).

- يتم ملء الأسطر المتبقية بالتساوي لجميع أنواع العمليات، مع الإشارة إلى:

- في السطر 060 - القاعدة الضريبية: السطر 060 = السطر 040 - السطر 050 (إذا كانت النتيجة سلبية، يعتبر القاعدة الضريبية مساوية 0)؛

- في السطر 080 - مبلغ الخسارة أو جزء من الخسارة المأخوذ في الاعتبار في الفترة الحالية لتقليل القاعدة الضريبية (يجب تحويل المبلغ إلى الصفحة 150 من الملحق رقم 4 إلى الورقة 02 بالرمز 5)؛

- في السطر 100 - القاعدة الضريبية النهائية: السطر 100 = السطر 060 - السطر 080 (إذا كان المبلغ موجبًا، قم بإدراجه في شكل السطر 100 من الورقة 02 من الإقرار).

الورقة 07 من التصريح

الورقة 07 عبارة عن تقرير عن الاستخدام المقصود للممتلكات (بما في ذلك الأموال)، والعمل، والخدمات المتلقاة كجزء من الأنشطة الخيرية، والدخل المستهدف، والتمويل المستهدف. يتم تضمينه في الإقرار فقط عند استلام الأموال المحددة (القسم الخامس عشر إجراءات ملء إقرار ضريبة الدخل).

أولاً، تحتاج إلى نقل بيانات العام الماضي بشأن الأموال المستلمة ولكن غير المستخدمة إلى التقرير:

- فترة الاستخدام التي لم تنته بعد؛

- عدم وجود تاريخ انتهاء الصلاحية.

في هذه الحالة، في العمود 2، من الضروري الإشارة إلى تاريخ استلام الأموال إلى الحساب أو مكتب النقد، وتاريخ استلام الممتلكات (العمل، الخدمات) التي لها فترة استخدام، وفي العمود 3 - المبلغ من الأموال التي لم تنته مدة استخدامها، وكذلك الأموال غير المستخدمة التي ليس لها فترة استخدام المبينة في العمود 6 من تقرير العام السابق.

في العمود 1، حدد رمز نوع الإيصال. وهو مأخوذ من الملحق رقم 3 إلى إجراءات ملء إقرارات ضريبة الدخل.

املأ العمودين 2 و 5 للصناديق المستهدفة التي لها عمر إنتاجي.

في العمود 7، بين الأموال المستخدمة لأغراض أخرى أو التي لم تستخدم خلال الفترة المحددة. يجب عليك تضمين هذه الأموال في الدخل غير التشغيلي (البند 14 من المادة 250، البند 9 من البند 4 من المادة 271 من قانون الضرائب في الاتحاد الروسي).

الملحق رقم (1) للإعلان

يجب في هذا الطلب الإشارة إلى (القسم السادس عشر إجراءات ملء إقرار ضريبة الدخل):

- الدخل الذي لا يؤخذ بعين الاعتبار عند تحديد القاعدة الضريبية (الرموز 510-600 من الملحق رقم 4 إلى إجراءات ملء إقرارات ضريبة الدخل),

- النفقات التي تأخذها فئات معينة من دافعي الضرائب في الاعتبار (الرموز 650-950 من الملحق رقم 4 إلى إجراءات ملء إقرارات ضريبة الدخل).

معظم الإيرادات والنفقات محددة. من بين النفقات الأكثر انتشارًا، نلاحظ النفقات بالرموز 670-678 - في شكل مبالغ استهلاك محسوبة باستخدام معاملات خاصة (المادة 259.3 من قانون الضرائب في الاتحاد الروسي).

اقرأ عن استخدام المعاملات الخاصة في المادة “ جوهر وميزات استخدام طريقة الاستهلاك المتسارع ».

الملحق رقم (2) للإعلان

أكمل هذا الطلب إذا كنت وكيلًا ضريبيًا وفقًا للمادة. 226.1 قانون الضرائب في الاتحاد الروسي:

- عند إجراء المعاملات مع الأوراق المالية ،

- للعمليات مع FISS،

- بشأن معاملات الريبو مع الأوراق المالية،

- في معاملات إقراض الأوراق المالية،

- عند سداد المدفوعات على الأوراق المالية للمصدرين الروس (أرباح الأسهم).