A külön részlegekkel rendelkező szervezetek esetében az Orosz Föderációt alkotó egység költségvetésébe az aktuális beszámolási (adó-) időszakban a szervezetre vonatkozóan felhalmozott előlegek összegének meg kell egyeznie a 1. sz. függelék 080. sorainak összegével. 5 ugyanarra az időszakra töltve ki a szervezetet alkotó részlegek nélkül, és minden egyes részlegre (az Orosz Föderáció egy alanyában található külön osztályok csoportja). A 02. lap 5. függelékének 080. sorához tartozó mutatók előállításának eljárását a Kitöltési Eljárás jóváhagyott 10.5. pontja tartalmazza. Az Oroszországi Szövetségi Adószolgálat 2012. március 22-i ММВ-7-3/174 számú rendeletével.

Ennek az álláspontnak az indoklása alább található a Glavbukh rendszer anyagaiban

Cikk: Jövedelemadó visszatérítés

2.2.40. A cégnek külön részlegei vannak. Az eredménynyilatkozat 02. lapja 5. számú melléklete 080. „Tárgy költségvetésébe felszámított adó” sor kitöltési nehézségei.

A külön részlegre összeállított kérelem 080-as sorában szereplő összeg megállapításához az előző beszámolási időszakra vonatkozó adatokat az 5. számú mellékletből kell átvenni az azonos divízió 02-es lapjára. A mutatókat ugyanis soronként és az előző időszakra vonatkozóan össze kell foglalni.

Az Oroszországi Szövetségi Adószolgálat 2012. március 22-i végzése: ММВ-7-3/174@„A társasági adó bevallási űrlapjának és formátumának jóváhagyásáról, a kitöltési rendről”

„X. szakasz. A 02. lap 5. számú mellékletének kitöltési eljárása „Az Orosz Föderációt alkotó jogalany költségvetésébe történő előlegfizetések és jövedelemadó kiszámítása külön részlegekkel rendelkező szervezet által”...

10.5. A 080-as sorban az abban szereplő külön divízióval nem rendelkező szervezet és az egyes részlegek (külön divíziók csoportja) esetében a beszámolási (adó)időszakra felhalmozott előlegek összegét kell feltüntetni. A beszámolási (adó) időszakban elhatárolt összegek:

A csak a beszámolási időszak végén előleget fizető szervezetnél ez az előző beszámolási időszakra vonatkozó Nyilatkozat (02. lap 5. számú mellékletének 070. sora) szerinti számított előleg összege;

Azon szervezet esetében, amely legkésőbb minden hónap 28. napjáig havi előleget fizet, a megfelelő beszámolási időszakra vonatkozó nyilatkozatokban szereplő utólagos számításokkal az adott adó előző beszámolási időszakára vonatkozó Bevallás szerinti számított előlegek összege. időszak (02. lap 5. számú mellékletének 070. sora), valamint a beszámolási időszak utolsó negyedévének minden hónapjának 28. napjáig legkésőbb esedékes havi előlegek összege (02. lap 5. számú mellékletének 120. sora) );

A tényleges nyereség alapján havi előleget fizető szervezetnél ez az előző beszámolási időszakra vonatkozó Nyilatkozat (02. lap 5. számú mellékletének 070. sora) szerinti számított előlegek összege;

Az előző beszámolási időszakra vonatkozó Nyilatkozat okirati adóellenőrzését követően felhalmozott (csökkent) előlegösszegek, amelyek eredményét az adózó a következő bevallási (adó) időszakra vonatkozó Bevallásában figyelembe vette.

A 080-as sorban szereplő mutató a jelen Eljárásrend 5.8. pont hatodik bekezdésében meghatározott előlegek egy részét is tartalmazza.

A Nyilatkozat 02. lapja 5. számú függeléke 080. sorainak összegének meg kell egyeznie a 02. lap 230. sorában szereplő összeggel.”

Az elkülönült részleg megléte külön-külön divíziónként és az anyaszervezet (a továbbiakban: anyaszervezet) figyelembevétele nélkül külön jövedelemadó-számítást igényel.

Jövedelemadó kiszámítása az egyes részlegekreés az anyaszervezetet a nyilatkozat 02. lapjának 5. számú melléklete (jel - Pr5L02) végzi.

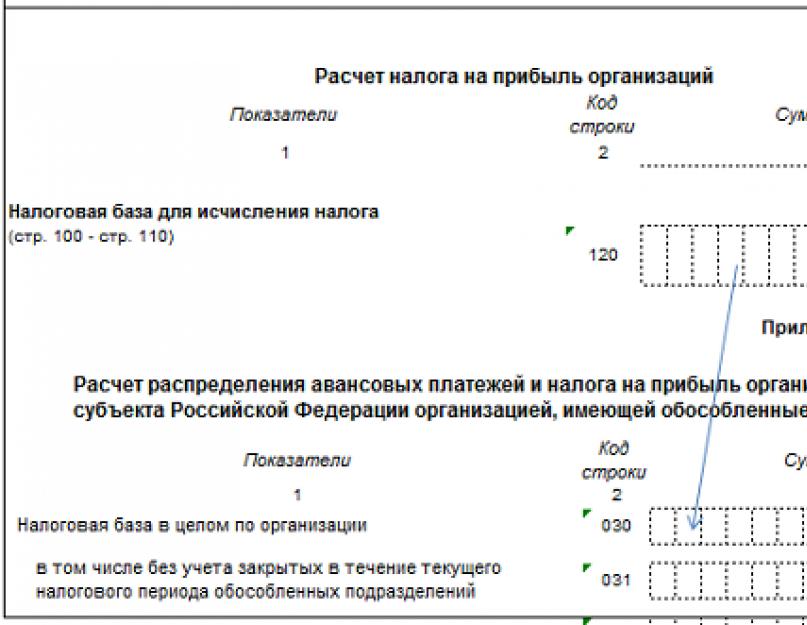

A 02-es lap 5. számú mellékletében szereplő jövedelemadó-bevallás számszerű mutatóinak kitöltése a szervezet adóalapjának a bevallás 02-es lapja 120-as sorából az 5. számú melléklet 030-as sorába a 02-es lapra történő átcsoportosítással kezdődik.

Ha a beszámolási időszakban külön üzletágak vannak bezárva, a 031-es sorban a szervezet egészére vonatkozó adóalap és a bezárt, különálló részlegekre eső adóalap különbsége látható. Ellenkező esetben a 031-es sor üresen marad.

2. Az anyaszervezet és az egyes részlegei adóalapjának meghatározása

Az adóbevallás 02. lapjának 5. számú mellékletének 050. „Részesedés szerinti adóalap” sora megegyezik a 040. sorban feltüntetett adóalap hányadának és a 030. vagy 031. sorban feltüntetett adóalap szorzatával.

Az Orosz Föderáció valamely alanya költségvetésére számított adó összegét a 02. lap 5. függelékének 070. sora tartalmazza, és megegyezik a 050. sorban lévő adatoknak az alany költségvetésére kivetett adókulcs szorzatával, amely 060 sorban van feltüntetve.

Teszteld magad:

A 02-es lap 5. számú melléklete 070 „Adóösszeg” sorainak összege minden különálló részlegre és az anyaszervezetre vonatkozóan meg kell, hogy egyezzen a „Számított jövedelemadó összege az alany költségvetésébe” nyilatkozat 02. lapja 200. sorának összegével. az Orosz Föderáció”.

L02S200=∑L02Pr5S070

3. Az Orosz Föderációt alkotó jogalany költségvetésébe fizetendő havi előlegek kiszámítása a következő beszámolási (adó-) időszakban a következő lépés az anyaszervezet és az egyes részlegek jövedelemadójának kiszámításához.

A fizetendő előleg kiszámításának algoritmusa azoknak a szervezeteknek adható meg, amelyek negyedévet, fél évet, 9 hónapot, évet választottak a jövedelemadó beszámolási időszakaként és havi előleget fizetnek.

A következő adóidőszak I. negyedévében fizetendő előlegeket a évre vonatkozó nyilatkozat 02. lapjának 5. számú melléklete tartalmazza a 121. soron „A következő adóidőszak 1. negyedévére vonatkozó havi előleg”. A bevallás 02. lapja 5. számú mellékletének 121. sorának évre vonatkozó összege megegyezik a bevallás 9 hónapra vonatkozó 120. „Havi előlegek a beszámolási időszakot követő negyedévben” sorának összegével.

D(év)L02Pr5S121=D(9hónap)L02Pr5S120.

A 2., 3. és 4. negyedévben fizetendő előlegek a tárgyidőszaki bevallás 02. lapjának 5. számú mellékletének 12o „Havi előlegek a beszámolási időszakot követő negyedévben” sorában szerepelnek, és a tárgyidőszaki bevallás 02. lapjának szorzataként kerülnek kiszámításra. a 02. lap (L02Pr5S040) 5. függelékének 040. sorában tükröződő adóalap részesedése és az Orosz Föderációt alkotó jogalany költségvetésébe fizetendő havi előlegek összege, amely a teljes szervezetre vonatkozóan a lap 310. sorában szerepel. 02 (L02S310). Képlet formájában a következő formában tükröződhetnek:

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040;

D(p/g)L02Pr5S120=D(p/g)L02S310*D(p/g)L02Pr5S040;

D(9 hónap)L02Pr5S120=D(9 hónap)L02S310*D(9 hónap)L02Pr5S040;

Teszteld magad:

Az I. negyedévre vonatkozó nyilatkozat 02. lapja 5. számú mellékletének kitöltésekor a második negyedévben fizetendő előlegnek is meg kell egyeznie a 02. lap 5. számú melléklete 070 „Adóösszeg” sorában feltüntetett adóösszeggel.

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040= D(1kv)L02Pr5S070.

Az anyaszervezet 120. sorának és az összes különálló részlegnek a hat hónapra, 9 hónapra és egy évre vonatkozó nyilatkozatokban meg kell egyeznie a 310. sorral „Az Orosz Föderáció alanya költségvetésébe fizetendő havi előlegek összege. ”

L02S310=∑L02Pr5S120

A 02. lap 5. függelékének 120. (vagy 121.) sorában szereplő előlegek összege, amelyet a következő beszámolási időszakban külön részleg (anyaszervezet) fizet, és 3-mal osztva, átkerül a nyilatkozat 1.2. pontjának 220.230.240. sorába. .

4. Felhalmozzuk az Orosz Föderáció alanyának költségvetését, és kitöltjük a nyilatkozat 02. lapjának 5. függelékének 080. sorát „Az Orosz Föderáció alanya költségvetésében felhalmozott”.

Felhalmozott külön divízió jövedelemadója az Orosz Föderáció I. negyedévi költségvetésének tárgyához tartozó összeg megegyezik az 1. negyedévi előleg összegével, amelyet az előző évre vonatkozó nyilatkozat 121. „Havi előlegek az I. negyedévre” sorában számítottak ki. a következő adóidőszak.” Ez a következő képlettel fejezhető ki:

D(1Q)L02PR5S080=D(előző év)L02Pr5S121

Az Orosz Föderáció költségvetésének valamely alanyára külön részleg elhatárolt jövedelemadója a következő beszámolási időszakokban megegyezik a 02. lap 5. függelékének 070. és 120. sorának összegével (L02Pr5S70 és L02Pr5S120) az előző beszámolási időszakra vonatkozóan . Ezt a következő képletekkel fejezzük ki:

D(1p/g)L02Pr5S080=D(1q)L02Pr5S(070+120);

D(9 hónap)L02Pr5S080=D(1 p/g)L02Pr5S(070+120);

D (év)L02Pr5S080=D(9 hónap)L02Pr5S(070+120)

Teszteld magad:

Az összes különálló részleg és az anyaszervezet 5. számú függeléke 02. lapja 080. sorainak összegének meg kell felelnie az Orosz Föderációt alkotó jogalany költségvetésében a jelentési időszakra felhalmozott előlegek összegének, amely a 230. sorban tükröződik. a jövedelemadó-bevallás 02. lapjáról.

L02S230=∑L02Pr5S080

5. A felhalmozott adó kiszámítása után továbbléphet az 5. lépésre - a költségvetésből pótlólag fizetendő vagy csökkentendő adó összegének meghatározása.

Ha a 02. lap 5. függelékének 070. sorában szereplő adó nagyobb, mint a 080. és 090. sorok összege, akkor a pótadó összegét a 007. sor és az 5. függelék 080. és 090. sorainak összege közötti különbségként számítják ki. 02. lap.

A külön divízióra, anyaszervezetre számolt pótlólagosan fizetendő adó összegét a 02. lap 5. számú mellékletének 100. sora „Pótlag fizetendő adó összege” és a nyilatkozat 1.1. pontjának 070. sora tartalmazza.

Ha a 02. lap 5. függelékének 070. sorában szereplő adó kisebb, mint a 080. és 090. sor összege, akkor a csökkentendő adó összegét a függelék 080. és 090. és 070. sora összegének különbségeként kell kiszámítani. 02. lap 5.

A külön divízióra, anyaszervezetre számított csökkentendő adó összegét a 02. lap 5. számú mellékletének 110. „Csökkentendő adó összege” sora és a nyilatkozat 1.1. pontjának 080. sora tartalmazza.

Azok a szervezetek, amelyek külön részleggel rendelkeznek, az adótörvény 288. cikkével összhangban számítják ki és fizetik a jövedelemadót. A nyilatkozatot pedig az Oroszországi Szövetségi Adószolgálat 2014. november 26-i N ММВ-7-3/600@ végzésével jóváhagyott formában kell benyújtani.

Az elkülönített részlegek helyén a nyilatkozatot rövidített formában kell benyújtani:

- Címlap;

- az 1. szakasz 1.1. alpontja és (vagy) 1.2.

- 02. lap 5. számú melléklete, meghatározott egységre kitöltve.

Jövedelemadó-bevallás: 1. szakasz

Ez a rész egy adott részleg vagy anyaszervezet telephelyén a költségvetésbe befizetendő (visszatérítés) teljes összeget mutatja.

A szervezet helyén az adót mind a szövetségi, mind a regionális költségvetésbe utalják. Ezért az 1.1. és (vagy) 1.2. alfejezetben bármely megfelelő sor kitölthető.

A szövetségi költségvetéssel kapcsolatos információk a 02. lapról az 1. szakaszba kerülnek. Az Orosz Föderációt alkotó jogalany költségvetését illetően az adatok az 1.1. és 1.2.

Az 1.1. alpont kitöltésekor a 070. és 080. sor az 5. számú melléklet 100. és 110. sorának adatait tükrözi. Az 1.2. alszakaszban az Orosz Föderációt alkotó jogalany költségvetésébe fizetendő havi előlegek összegét a 220–240. sorok jelzik, és összegüknek meg kell egyeznie az 5. számú függelék 120. vagy 121. sorával.

Figyelem: az 1. pont 1.2. alpontja nem szerepel a () adóidőszaki adóbevallásban.

Jövedelemadó bevallás: 02. lap 5. számú melléklete

Az elkülönített üzletágak jövedelemadó összegének meghatározásához a nyilatkozat 02. lapjának 5. számú melléklete található.

A kérelmet külön kell kitölteni egy külön részleg nélküli szervezetre, minden egyes részlegre, ideértve azokat is, amelyeket az aktuális jelentési (adó) időszakban számoltak fel, vagy az Orosz Föderáció egy alkotóegységének területén található különálló részlegek csoportjára.

Ez a kérelem tükrözi az Orosz Föderációt alkotó jogalany költségvetésébe befizetett előlegek és adók összegét.

Minden részleghez (divíziócsoporthoz) külön jelentkezési lapot kell kitölteni, és a megfelelő kódot a „Számítás összeállítva” mezőben kell feltüntetni. A benyújtott kérelmek száma a különálló (beleértve a tárgyidőszakban felszámolókat is) vagy a felelős részlegek számától függ. Mindezen kérelmek szerepelnek a nyilatkozatban, amelyet a szervezet bejegyzési helyén nyújtanak be. Felhívjuk figyelmét, hogy a 02-es lap a szervezet egészére vonatkozik.

A kérelem 02. lapjának 120. soráról a 030. sorba kerül át a szervezet egészére vonatkozó adóalap mutató. Az a 031-es sort is kitölti az az adózó, akinek a tárgyidőszakban külön részlegei megszűntek, ebben a szervezet egészére vonatkozó adóalapot a felszámolt részlegek figyelembevétele nélkül rögzíti.

Az elkülönített szétválás helyén a területi költségvetésbe átutalandó jövedelemadó összegét az adóalapból a szétváláshoz köthető hányad alapján számítják ki. A részesedés a 040. sorban jelenik meg.

A számított részesedést az adóalap teljes összegével megszorozva (030. sor) a könyvelő megkapja az adott üzletághoz (ágazatcsoporthoz), anyaszervezethez köthető adóalap összegét. Ezt az értéket az alkalmazás 050. sorában kell tükrözni. Felhívjuk figyelmét, hogy az összes kérelem 050. sorában szereplő mutatók összegének meg kell felelnie a szervezet egészére vonatkozóan a 02. lap 120. sorában szereplő adóalapnak.

A 060. sor tartalmazza az Orosz Föderációt alkotó jogalany költségvetésében jóváírt adókulcsot. Előfordulhat, hogy egy régió csökkentett jövedelemadó-kulcsot alkalmaz. Ekkor ez az arány csak az Orosz Föderáció egy adott alanya területén található szervezetnek és különálló részlegeinek tulajdonítható nyereségre vonatkozik.

A beszámolási (adó) időszakra számított előleg (adó) összege az adóalap (050. sor) és az adókulcs (060. sor) adatai alapján kerül megállapításra. A megadott érték a 070-es sorban jelenik meg.

A 080-as sorban a könyvelő rögzíti a beszámolási (adó) időszakra felhalmozott előlegek összegeit. Az 5. számú mellékletben ezt az értéket a 02. lap 210-230. soraiban szereplő mutatókhoz hasonlóan számítjuk ki. Azaz a felhalmozott előlegek összege az előző beszámolási időszakra kitöltött kérelemből származik.

A negyedévente beszámoló és havi előleget nem fizető szervezetek a tárgyév első negyedévére vonatkozó nyilatkozat 5. számú mellékletének 070-es sorából a mutatót a féléves bevallás 080-as sorába helyezik át. Ugyanezt az algoritmust alkalmazzák az adófizetők is, akik a tényleges nyereség alapján számítják ki a havi előleget. A féléves bevallásban azonban megismétlik a tárgyév január-májusra vonatkozó bevallás mutatóját.

Az előző negyedévi adóösszeg 1/3-a összegű havi előleget számoló szervezeteknél a féléves nyilatkozat 5. számú mellékletének 080. sorában szereplő mutató értéke megegyezik az értékek összegével. negyedévi bevallás 5. számú mellékletének 070. és 120. sorában szereplő mutatók közül.

A 090-es sort csak azok a szervezetek töltik ki, amelyek a jelentési (adó) időszakban csökkentik a számított előlegfizetések (adó) összegét az Orosz Föderáción kívül fizetett adó összegével. Ezen összegek beszámításának rendjét megállapították. Vegye figyelembe, hogy a 090-es sor csak a „külföldi” adónak a területi költségvetéshez és egy adott részleghez (részlegcsoporthoz) vagy anyaszervezethez kapcsolódó részét tartalmazza.

A beszámolási (adó-) időszak végi pótlékfizetési kötelezettség (adó) összegét a 100. sorban, a csökkenthető előlegeket (adó) a 110. sorban adjuk meg. Ezek az adatok a sorokba kerülnek átadásra 1. pont 1.1. alpontjának 070. és 080. sz.

A 120. és 121. sorban a negyedéves jelentést tevő és havi előleget fizető adófizetők feltüntetik az Orosz Föderációt alkotó jogalany költségvetésébe a következő negyedévben fizetendő kifizetések teljes összegét.

Jövedelemadó-bevallás kitöltése külön üzletág felszámolása esetén

Az adóidőszakban felszámolt különálló részlegre vonatkozó nyilatkozat a felszámolást követő beszámolási időszakokban, valamint a tárgyidőszakra vonatkozóan készül el. A felszámolt különálló részlegre vonatkozó 5. számú mellékletet a szervezet bejegyzési helye szerinti adóhatósághoz benyújtott nyilatkozat is tartalmazza. Az ilyen kérelem 002-es sorában a 3-as kód szerepel.

Ha a fióktelepet az utolsó bevallási időszakra vonatkozó bevallások adóhatósághoz történő benyújtását követően szüntetik meg, az adózó módosított bevallást nyújthat be. Ezekben a felszámolt különálló részlegre havi előleget vesznek fel, amely abban a negyedévben fizetendő, amelyben a felszámolás megtörtént. Ugyanakkor az anyaszervezetnek fizetett havi kifizetések a megadott összeggel megemelkednek.

Egy szervezet adóhatósági nyilvántartásból való kilépését követően, külön divízió felszámolása miatt, erről a részlegről is aktualizált adóbevallást kell benyújtani az anyaszervezet bejegyzése szerinti adóhivatalhoz.

Kérjük, vegye figyelembe, hogy nem kell frissített bevallást benyújtani, ha a felszámolt részleg adóját a felelős külön részleg (vagy az anyaszervezet) fizeti. Végül is a felelős egység adatait az Orosz Föderáció egy adott alanya területén található összes különálló egység mutatóinak összessége alapján határozzák meg.

A nyilatkozat eredményszemléletű. Ezért az 5. számú mellékletben az előlegek (adó) összegét a szervezet egészére vonatkozó adóalap alapján kell kiszámítani, a felszámolt részleg adóalapjának figyelembevétele nélkül. Ez utóbbi értékét a részleg felszámolásának negyedévét megelőző beszámolási időszakra vonatkozó nyilatkozat tükrözi.

Ezt a mutatót az 5. számú melléklet 031-es sora tartalmazza, amely a felszámolást követő beszámolási időszakokra és a tárgyévre kerül kitöltésre. Ezt az értéket használják a 050-es sor mutató további kiszámításához a meglévő osztályokra kitöltött kérelmekben.

A 030-as és 031-es sorok mutatói közötti különbségnek meg kell egyeznie a felszámolt különálló részlegekre kitöltött összes 5. számú kérelem 050-es sorában szereplő értékek összegével. Azaz olyan alkalmazások, amelyekben a 3-as kód szerepel a „Számítás összeállítva” mezőben.

A felszámolt különálló üzletág esetében a végelszámolást követő valamennyi beszámolási időszakra és a tárgyidőszakra vonatkozóan az 5. számú melléklet 040., 050., 070., 080. és 090. sorának mutatói változatlanok. Ebben az esetben az 5. számú mellékletnek a részleg felszámolását követő beszámolási időszakra vonatkozó 110. sora akkor kerül kitöltésre, ha arra a negyedévre, amelyben az elkülönített részleg megszűnt, havi előleg elhatárolásra került, és nem nyújtottak be aktualizált bevallásokat.

A fentiek csak azzal a feltétellel igazak, hogy a következő beszámolási időszakokra és a szervezet egészére vonatkozó adózási időszakra vonatkozóan az adóalap értéke meghaladja az elkülönített részleg felszámolása előtti beszámolási időszakra vonatkozó alap értékét.

Ha az előző beszámolási időszakhoz képest, amelyben utólag felszámolt különálló részlegek működtek, az adóalap csökken, a számítás módosul. Csökken a korábban kiszámított adó mind a szervezet egészére, mind a különálló részlegekre, ideértve a felszámolt külön részlegeket is.

A szervezet először az utolsó beszámolási időszakra vonatkozó részvények nagysága alapján határozza meg a felszámolt különálló részlegek adóalapját. Ezt követően az adóalapot a felszámolt üzletágak korrigált adóalapjának összegével csökkentik. A fennmaradó adóalapot 100%-nak kell tekinteni, és fel kell osztani a külön részlegek nélküli szervezet és a meglévő külön divíziók között.

Ha a következő beszámolási vagy folyó adózási időszakban a szervezet veszteséget szenved, az erre az időszakra felhalmozott előlegek teljes összegét (beleértve a havi előlegeket is) csökkenteni kell. Ez vonatkozik a felszámolt részlegnek tulajdonítható részesedésre is.

Példa a jövedelemadó-bevallás kitöltésére

A Mir Uyta LLC Moszkvában van bejegyezve. A szervezet bútorkereskedelemmel foglalkozik, és egy külön részleggel rendelkezik - a Comfort szalon üzlettel a jaroszlavli régióban. Az amortizálható ingatlanok átlagos éves maradványértéke a teljes szervezetre vonatkozóan 2014-ben 6 023 038 RUB. A Mir Uyuta LLC negyedéves előlegben fizet jövedelemadót.

Fontolja meg a 2014-es társaságiadó-bevallás kitöltését a szervezet moszkvai székhelyén.

A példa leegyszerűsítése érdekében a 02-es lap mellékleteinek kitöltési eljárása nincs megadva.

Először a szervezetnek ki kell töltenie a nyilatkozat 02-es lapjának 010-190 sorait. Ezen a lapon a Mir Uyuta LLC a pénzügyi és gazdasági tevékenység alábbi mutatóit tükrözi:

- 010. sor - értékesítésből származó bevétel - 7 320 400 rubel;

- 020. sor - nem működési bevétel - 350 600 rubel;

- 030. sor - az értékesítésből származó bevételt csökkentő kiadások - 6 510 200 rubel;

- 040. sor - nem működési költségek - 240 300 rubel.

Ezután a 060-as sor kerül kitöltésre. Ez egyenlő:

7 320 400 dörzsölje. + 350 600 dörzsölje. – 6 510 200 dörzsölje. - 240 300 dörzsölje. = 920 500 dörzsölje.

Mivel a szervezet nem rendelkezik a 070-090 és a 110-es sorokon megjelenítendő mutatókkal, ezért a 100-as és 120-as sorok kitöltésre kerülnek. A 060-920 500 rubel sor mutatója átkerül rájuk.

Így az adóalap, amelyből a Mir Uyta LLC-nek ki kell számítania a jövedelemadót 2014-re, 920 500 rubel.

Ezután a 150-es sor kerül kitöltésre. A 140-es, 160-as és 170-es sorokat nem kell kitölteni azoknál a szervezeteknél, amelyek külön szervezeti egységekkel rendelkeznek. A 150. sor a szövetségi költségvetésbe fizetendő jövedelemadó mértékét jelzi - 2%.

A jövedelemadó összege a szervezet egészére:

920 500 dörzsölje. × 20% = 184 100 dörzsölje.

Ezután fel kell osztania a jövedelemadó összegét a különböző szintű költségvetések között.

A "World of Comfort" LLC-nek adót kell fizetnie a szövetségi költségvetésbe (a szervezet egészére), Moszkva városának költségvetésébe (a vezető részleg számára) és a jaroszlavli régió költségvetésébe (egy külön részlegre). .

A szövetségi költségvetésbe fizetendő jövedelemadó összegét a nyilatkozat 02. lapjának 190. sora tünteti fel. Ez az összeg 18 410 rubel. (920 500 RUB × 2%). A jövedelemadónak az Orosz Föderációt alkotó jogalanyok költségvetésébe történő felosztását a vezető és a különálló részlegek között az 5. számú melléklet tartalmazza. A szervezetnek két ilyen mellékletet kell kitöltenie: külön a vezető és a külön osztályok számára.

Az adó felosztása az adóalapból a főnek és az elkülönített részlegeknek tulajdonítható hányad alapján történik. Példánkban a vezető részleg részesedése 67%, a külön divízió 33%.

Az Orosz Föderációt alkotó jogalanyok költségvetésébe fizetendő adó kiszámított összegét a megfelelő 5. számú melléklet 070. sora és a 02. lap 200. sora tünteti fel. Ebben az esetben az alapító állam költségvetésébe fizetendő adó összege Az Orosz Föderáció jogalanyait, a 02-es lap 200. sorában feltüntetve, úgy határozzák meg, hogy az adóösszegeket hozzáadják Moszkva városának és a jaroszlavli régió költségvetéséhez:

111 012 RUB + 54 678 dörzsölje. = 165 690 dörzsölje.

Tegyük fel, hogy a Mir Uyuta LLC-nek 2014-ben felhalmozott előlegek összege 128 870 rubel, beleértve:

- a szövetségi költségvetésbe - 12 887 rubel;

- Moszkva költségvetés - 77 709 rubel;

- a jaroszlavli régió költségvetése - 38 274 rubel.

Az adóidőszakra felhalmozott előlegek teljes összege (128 870 rubel) a 02. lap 210. sorában, a szövetségi költségvetésben felhalmozott előlegek összege (12 887 rubel) a 02. lap 220. sorában szerepel.

Az Orosz Föderációt alkotó jogalanyok költségvetésébe felhalmozott előlegek összegét a nyilatkozat megfelelő 5. számú mellékletének 080. sora és a nyilatkozat 02. lapjának 230. sora tartalmazza. A 02-es lap 230-as sorának kitöltéséhez össze kell adnia a felhalmozott előlegek összegét Moszkva költségvetésébe és a jaroszlavli régió költségvetésébe.

Ez az összeg egyenlő:

77 709 RUR + 38 274 dörzsölje. = 115 983 dörzsölje.

Ezután az adózási időszak (2014) eredményei alapján kiszámítják a költségvetésbe pótlólagos jövedelemadó összegét.

A székhely szerinti pótlólagos jövedelemadó összege 2015. március 30-án:

- a szövetségi költségvetésbe - 5523 rubel. (18 410 RUB – 12 887 RUB);

- Moszkva költségvetésébe - 33 303 rubel. (111 012 RUB – 77 709 RUB) (5. számú melléklet 100. sora).

A külön divízió kiegészítő adója a következő lesz:

- a jaroszlavli régió költségvetésébe - 16 404 rubel. (54 678 rubel – 38 274 rubel) (5. számú melléklet 100. sora).

Ezeket az összegeket a bevallás 02. lapjának 270. és 271. sora is feltünteti. A 270. sor tükrözi a szövetségi költségvetésbe befizetendő jövedelemadó összegét - 5523 rubelt. A 271-es sorban - az Orosz Föderációt alkotó jogalanyok költségvetésébe kiegészítő jövedelemadó összege 49 707 rubel. (33 303 rubel + 16 404 rubel).

A szervezet nem tölti ki a 02. lap 290-340. sorait, valamint az 5. számú mellékletek 120. és 121. sorait.

A World of Comfort LLC-nek a vezető és a különálló részlegek telephelyén benyújtott bevallások részeként az 1. szakasz 1.1. alpontját is be kell nyújtania. Az 1.1. alpont tartalmazza az adózó személyi számlakártyáin felhalmozott teljes adóösszeget. a fej és a különálló osztályok elhelyezkedése.

Az 1. pont 1.1. alpontjában, amely a székhely helyén kerül átadásra, a pótlólagos adó összege feltüntetésre kerül:

- a szövetségi költségvetésbe - a szervezet egészére (5523 RUB);

- az Orosz Föderációt alkotó szervezet költségvetésébe - a főegységre (33 303 rubel).

Ennek az alszakasznak a kitöltéséhez használja a 02. lap 270. sorának és az 5. számú melléklet 100. sorának a fejegységre kitöltött adatait.

Az 1. szakasz 1.1. alpontja tartalmazza az Orosz Föderációt alkotó szervezet költségvetésébe az elkülönített részleg helye szerinti kiegészítő befizetés alá eső adó összegét, amelyet a fióktelep székhelye szerinti adóhivatalhoz kell benyújtani (RUB). 54 678).

Példa a jövedelemadó-bevallás kitöltésére

A cégnek fióktelepei vannak: hogyan kell jövedelemadó-bevallást kitölteni

Azok a szervezetek, amelyek külön részleggel rendelkeznek, az adótörvénykönyv 288. cikkének megfelelően számítanak ki és fizetnek.

Emlékeztetünk arra, hogy az adóösszegeket és az előlegeket a szövetségi költségvetésbe a szervezet székhelyén fizetik be anélkül, hogy ezeket az összegeket külön részlegek között osztanák fel. Csak az Orosz Föderációt alkotó jogalanyok költségvetésének bevételi oldalán jóváírt adó (előleg) kerül felosztásra.

Ha az Orosz Föderációt alkotó egységek területén több különálló részleggel rendelkezik, akkor az egyes részlegek nyereségének felosztása nem történhet meg. Ennek a szervezetnek a költségvetésébe fizetendő adó összegét a nyereségrészesedés alapján határozzák meg, ezen különálló divíziók mutatóinak összegéből. Az adófizető önállóan választja ki azt a külön részleget, amelyen keresztül az Orosz Föderáció ezen alanya költségvetését átutalják. Ehhez értesítenie kell azt az adóhatóságot, amelynél az adóalany az egységei telephelyén be van jelentve (az Orosz Föderáció adótörvénykönyvének 288. cikke), az adózási időszakot megelőző év december 31. előtt hozott döntéséről.

A szervezeteknek nyilatkozatot kell benyújtaniuk a 2012. március 22-i ММВ-7-3/174 számú végzéssel jóváhagyott formában (a 2013. november 14-i módosítással).

A nyilatkozat megalkotásának általános elvei

Az elkülönített üzletágak jövedelemadó összegének meghatározásához a nyilatkozat 02. lapjának 5. számú melléklete található. A kérelmet külön kell kitölteni egy külön részleg nélküli szervezetre, minden egyes részlegre, ideértve azokat is, amelyeket az aktuális jelentési (adó) időszakban számoltak fel, vagy az Orosz Föderáció egy alkotóegységének területén található különálló részlegek csoportjára.

Ez a függelék tükrözi az Orosz Föderációt alkotó jogalany költségvetésébe befizetett előlegek és adók összegét a szervezet székhelyén az egyes részlegek telephelyén vagy egy külön részleg telephelyén (ha egy csoport adóját fizetik). az Orosz Föderáció egyik alkotó egységében található külön részlegek).

Minden részleghez (divíziócsoporthoz) külön jelentkezési lapot kell kitölteni, és a megfelelő kódot a „Számítás összeállítva” mezőben kell feltüntetni. A benyújtott kérelmek száma a különálló (beleértve a tárgyidőszakban felszámolókat is) vagy a felelős részlegek számától függ. Mindezen kérelmek szerepelnek a nyilatkozatban, amelyet a szervezet bejegyzési helyén nyújtanak be. Felhívjuk figyelmét, hogy a 02-es lap a szervezet egészére vonatkozik. Az 1. pontban az adózó a fizetendő (visszaigényelt) jövedelemadó végösszegét a telephelye szerinti költségvetésbe bocsátja.

Az elkülönített részlegek helyén a nyilatkozatot rövidített formában kell benyújtani:

- Címlap;

- az 1. szakasz 1.1. alpontja és (vagy) 1.2.

- 5. számú melléklet, meghatározott egységre kitöltve.

Ha az adóalany az Orosz Föderációt alkotó szervezetek költségvetésébe fizeti be a jövedelemadót a felelős külön osztályokon keresztül, az ilyen összetételű nyilatkozatot csak azon felelős részlegek helyén kell benyújtani, amelyeket a szervezet az Orosz Föderációt alkotó egyes jogalanyokban választott. .

Most nézzük meg, hogyan alakulnak az 5. számú melléklet és az 1. pont mutatói, a 02-es lapon nem térünk ki részletesen, mivel a külön divíziót tartalmazó szervezetek az általánosan meghatározott sorrendben töltik ki.

Az elkülönült strukturális részlegek telephelyén fizetendő adó összegének kiszámításához meg kell határozni, hogy az adóalapból mekkora hányad juthat az egyes üzletágakhoz, illetve ha az adófizetés a felelős üzletágon keresztül történik, akkor az elkülönített üzletágak csoportjához.

Az adóalap részesedését az 5. számú függelék 040. sora tükrözi, és az Orosz Föderáció Adótörvénykönyve 288. cikkével összhangban két mutató számtani átlagaként határozzák meg:

1) egy külön részleg átlagos alkalmazotti létszámának (munkaerőköltség) aránya a szervezet egészének átlagos alkalmazotti számában (munkaerőköltség);

2) egy külön részleg értékcsökkenthető ingatlana maradványértékének aránya a szervezet egésze értékcsökkenthető vagyonának maradványértékében.

Az elkülönített részleg részesedésére választott opciót adózási szempontból a könyvelő szervezetben rögzíteni kell.

Ezen mutatók számításánál figyelembe kell venni, hogy a beszámolási (adó) időszakra az átlagos alkalmazotti létszám (munkaerőköltség) és az amortizálható ingatlanok maradványértéke kerül meghatározásra (2012. szeptember 19-i levél 03-03-03- 06/1/488). Ha egy külön részleg nem rendelkezik értékcsökkenthető ingatlannal, a nyereséghányad kiszámításakor a tárgyi eszközök maradványértékét nullának kell tekinteni (Oroszország Pénzügyminisztériumának 2011. június 27-i levele, 03-03-06/ 1/381).

Ezen túlmenően azoknak a szervezeteknek, amelyek áttértek az értékcsökkenési leírási csoportok részeként nemlineáris módszerrel történő értékcsökkenési leírásra, jogosultak az amortizálható ingatlanok maradványértékét a számviteli adatok alapján meghatározni.

02. lap 5. számú melléklete

Az „Adózói azonosító (kód)” mezőbe írja be az 1-es számot, a 2-es és 9-es számokat csak azok az adózók írják be, akik ezekbe a kategóriákba tartoznak. A legtöbb adózó a „Számítás befejeződött” mezőből kezdi el kitölteni az 5. számú mellékletet. Beírnak egy speciális kódot, amely megmutatja, hogy kinek töltik ki ezt a kérelmet. Így az 1-es szám azt jelzi, hogy a mutatószámok az anyaszervezetre, a 2-es - külön divízióra, a 3-as - a felszámolt külön divízióra alakulnak ki. A 4-es számot az Orosz Föderáció egyik alkotóegységének területén található külön egységek csoportjára vonatkozó kérelem kitöltésekor tüntetik fel.

Gyakran az anyaszervezet vállalja a felelős egység funkcióját, és önállóan fizet adót a regionális költségvetésbe a szervezettel azonos régióban található összes különálló egység után. Ha egy ilyen szervezet nem rendelkezik részlegekkel az Orosz Föderáció más alkotóelemeiben, az 5. számú mellékletet nem töltik ki. Ebben az esetben ugyanis az adózó nem az adóalapot osztja fel, hanem a teljes adót a telephelyén fizeti meg.

A megfelelő kód megadásával a könyvelő megjeleníti annak az elkülönített részlegnek (anyaszervezetnek) a nevét és ellenőrző pontját, amelyre a kérelmet kitöltik. Ha az alkalmazás az Orosz Föderáció egy alanyának területén található különálló részlegek csoportjára vonatkozik, ezek a sorok csak a felelős részlegre vonatkozó információkat tartalmaznak.

A 02. lap 120. soráról a 030. sorra kerül át a szervezet egészére vonatkozó adóalap-mutató. Az a 031-es sort is kitölti az az adózó, akinek a tárgyidőszakban külön részlegei megszűntek, ebben a szervezet egészére vonatkozó adóalapot a felszámolt részlegek figyelembevétele nélkül rögzíti.

Az elkülönített szétválás helyén a területi költségvetésbe átutalandó jövedelemadó összegét az adóalapból a szétváláshoz köthető hányad alapján számítják ki. A részesedés a 040. sorban jelenik meg.

Az a szervezet, amely egy felelős külön részlegen keresztül fizet adót, az Orosz Föderáció egy adott egységében található különálló részlegek mutatóinak összessége alapján határozza meg nyereségrészesedését.

A számított részesedést az adóalap teljes összegével megszorozva (030. sor) a könyvelő megkapja az adott üzletághoz (ágazatcsoporthoz), anyaszervezethez köthető adóalap összegét. Ezt az értéket az alkalmazás 050. sorában kell tükrözni. Felhívjuk figyelmét, hogy az összes kérelem 050. sorában szereplő mutatók összegének meg kell felelnie a szervezet egészére vonatkozóan a 02. lap 120. sorában szereplő adóalapnak.

A 060. sor tartalmazza az Orosz Föderációt alkotó jogalany költségvetésében jóváírt adókulcsot. A régióban alacsonyabb lehet a jövedelemadó. Ekkor ez az arány csak az Orosz Föderáció egy adott alanya területén található szervezetnek és különálló részlegeinek tulajdonítható nyereségre vonatkozik.

A beszámolási (adó) időszakra számított előleg (adó) összege az adóalap (050. sor) és az adókulcs (060. sor) adatai alapján kerül megállapításra. A megadott érték a 070-es sorban jelenik meg.

A 080-as sorban a könyvelő rögzíti a beszámolási (adó) időszakra felhalmozott előlegek összegeit. Az 5. számú mellékletben ezt az értéket a 02. lap 210-230. soraiban szereplő mutatókhoz hasonlóan számítjuk ki. Azaz a felhalmozott előlegek összege az előző beszámolási időszakra kitöltött kérelemből származik. Figyelembe kell venni, hogy amennyiben az adózó a tárgyidőszaki bevallási (adó) időszakra vonatkozó bevallás elkészítésekor figyelembe vette az előző bevallási időszakra vonatkozó bevallás adóellenőrzésének eredményét, úgy a pótlólagos elhatárolás (csökkentés) Az előlegek összegét az elhatárolt előlegek részeként kell figyelembe venni (02. lap 210-230. sorai) erre a beszámolási (adó) időszakra.

A negyedévente beszámoló és havi előleget nem fizető szervezetek a tárgyév első negyedévére vonatkozó nyilatkozat 5. számú mellékletének 070-es sorából a mutatót a féléves bevallás 080-as sorába helyezik át. Ugyanezt az algoritmust alkalmazzák az adófizetők is, akik a tényleges nyereség alapján számítják ki a havi előleget. A féléves bevallásban azonban megismétlik a tárgyév január-májusra vonatkozó bevallás mutatóját.

Az előző negyedévi adóösszeg 1/3-a összegű havi előleget számoló szervezeteknél a féléves nyilatkozat 5. számú mellékletének 080. sorában szereplő mutató értéke megegyezik az értékek összegével. negyedévi bevallás 5. számú mellékletének 070. és 120. sorában szereplő mutatók közül.

A 090-es sort csak azok a szervezetek töltik ki, amelyek a jelentési (adó) időszakban csökkentik a számított előlegfizetések (adó) összegét az Orosz Föderáción kívül fizetett adó összegével. Ezen összegek beszámításának eljárását az Orosz Föderáció adótörvénykönyvének 311. cikke határozza meg.

Vegye figyelembe, hogy a 090-es sor csak a „külföldi” adónak a területi költségvetéshez és egy adott részleghez (részlegcsoporthoz) vagy anyaszervezethez kapcsolódó részét tartalmazza.

A beszámolási (adó) időszak végi pótlólagos előlegek (adó) összege a 100. soron, a csökkenthető előlegek (adó) összege a 110. soron szerepel.

A 120. és 121. sorban a negyedéves jelentést tevő és havi előleget fizető adófizetők feltüntetik az Orosz Föderációt alkotó jogalany költségvetésébe a következő negyedévben fizetendő kifizetések teljes összegét.

1. szakasz

Amint már említettük, ez a szakasz egy adott egység vagy szülői szervezet telephelyén a költségvetésbe befizetendő (visszatérítés) teljes összeget mutatja.

A szervezet helyén az adót mind a szövetségi, mind a regionális költségvetésbe utalják. Ezért az 1.1. és (vagy) 1.2. alfejezetben bármely megfelelő sor kitölthető.

A szövetségi költségvetéssel kapcsolatos információk a 02. lapról az 1. szakaszba kerülnek. Az Orosz Föderációt alkotó jogalany költségvetését illetően az adatok az 1.1. és 1.2.

Az 1.1. alpont kitöltésekor a 070. és 080. sor az 5. számú melléklet 100. és 110. sorának adatait tükrözi.

Az 1.2. alszakaszban az Orosz Föderációt alkotó jogalany költségvetésébe fizetendő havi előlegek összegét a 220-240. sorok jelzik, és összegüknek meg kell egyeznie az 5. számú függelék 120. vagy 121. sorával.

Figyelem: az 1. pont 1.2. alpontja nem szerepel az adóidőszaki összetételben (Nyilatkozat kitöltési rend 3. bekezdés 1.1. pont).

Nyilatkozat kitöltése fióktelep felszámolása esetén

Rögtön megjegyezzük, hogy az adóidőszakban felszámolt különálló üzletágra vonatkozó nyilatkozatot a felszámolást követő beszámolási időszakokban, valamint a tárgyidőszakra vonatkozóan kell kitölteni. A felszámolt különálló részlegre vonatkozó 5. számú mellékletet a szervezet bejegyzési helye szerinti adóhatósághoz benyújtott nyilatkozat is tartalmazza. Az ilyen kérelem 002-es sorában a 3-as kód szerepel.

Ha az utolsó bevallási időszakra vonatkozó bevallások adóhatósághoz történő benyújtását követően felszámolják, az adózó módosított bevallást nyújthat be. Ezekben a felszámolt különálló részlegre havi előleget vesznek fel, amely abban a negyedévben fizetendő, amelyben a felszámolás megtörtént. Ugyanakkor az anyaszervezetnek fizetett havi kifizetések a meghatározott összeggel növekednek3.

Egy szervezet adóhatósági nyilvántartásból való kilépését követően, külön divízió felszámolása miatt, erről a részlegről is aktualizált adóbevallást kell benyújtani az anyaszervezet bejegyzési helyére.

Kérjük, vegye figyelembe, hogy nem kell frissített bevallást benyújtani, ha a felszámolt részleg adóját a felelős külön részleg (vagy az anyaszervezet) fizeti. Végül is a felelős egység adatait az Orosz Föderáció egy adott alanya területén található összes különálló egység mutatóinak összessége alapján határozzák meg.

A nyilatkozat eredményszemléletű. Ezért az 5. számú mellékletben az előlegek (adó) összegét a szervezet egészére vonatkozó adóalap alapján kell kiszámítani, a felszámolt részleg adóalapjának figyelembevétele nélkül. Ez utóbbi értékét a részleg felszámolásának negyedévét megelőző beszámolási időszakra vonatkozó nyilatkozat tükrözi.

Ezt a mutatót az 5. számú melléklet 031-es sora tartalmazza, amely a felszámolást követő beszámolási időszakokra és a tárgyévre kerül kitöltésre. Ezt az értéket használják a 050-es sor mutató további kiszámításához a meglévő osztályokra kitöltött kérelmekben.

A 030-as és 031-es sorok mutatói közötti különbségnek meg kell egyeznie a felszámolt különálló részlegekre kitöltött összes 5. számú kérelem 050-es sorában szereplő értékek összegével. Azaz olyan alkalmazások, amelyekben a 3-as kód szerepel a „Számítás összeállítva” mezőben.

A felszámolt különálló üzletág esetében a végelszámolást követő valamennyi beszámolási időszakra és a tárgyidőszakra vonatkozóan az 5. számú melléklet 040., 050., 070., 080. és 090. sorának mutatói változatlanok. Ebben az esetben az 5. számú mellékletnek a részleg felszámolását követő beszámolási időszakra vonatkozó 110. sora akkor kerül kitöltésre, ha arra a negyedévre, amelyben az elkülönített részleg megszűnt, havi előleg elhatárolásra került, és nem nyújtottak be aktualizált bevallásokat.

A fentiek csak azzal a feltétellel igazak, hogy a következő beszámolási időszakokra és a szervezet egészére vonatkozó adózási időszakra vonatkozóan az adóalap értéke meghaladja az elkülönített részleg felszámolása előtti beszámolási időszakra vonatkozó alap értékét.

Ha az előző beszámolási időszakhoz képest, amelyben utólag felszámolt különálló részlegek működtek, az adóalap csökken, a számítás módosul. Csökken a korábban kiszámított adó mind a szervezet egészére, mind a különálló részlegekre, ideértve a felszámolt külön részlegeket is.

A szervezet először az utolsó beszámolási időszakra vonatkozó részvények nagysága alapján határozza meg a felszámolt különálló részlegek adóalapját. Ezt követően az adóalapot a felszámolt üzletágak korrigált adóalapjának összegével csökkentik. A fennmaradó adóalapot 100%-nak kell tekinteni, és fel kell osztani a külön részlegek nélküli szervezet és a meglévő külön divíziók között.

Ha a következő beszámolási vagy folyó adózási időszakban a szervezet veszteséget szenved, az erre az időszakra felhalmozott előlegek teljes összegét (beleértve a havi előlegeket is) csökkenteni kell. Ez vonatkozik a felszámolt részlegnek tulajdonítható részesedésre is.

A „Mir Uyta” LLC a szervezetben bejegyzett bútorkereskedelemmel foglalkozik, és egy külön részleggel rendelkezik - a Comfort szalon üzlettel.

Tegyük fel, hogy a Mir Uyuta LLC negyedéves jövedelemadó-előleget fizet.

Fontolja meg a 2014-es társaságiadó-bevallás kitöltését a szervezet moszkvai székhelyén.

A példa leegyszerűsítése érdekében a 02-es lap mellékleteinek kitöltési eljárása nincs megadva.

A nyilatkozatot a következő sorrendben kell kitölteni.

Először a szervezetnek ki kell töltenie a nyilatkozat 02-es lapjának 010-190 sorait. Ezen a lapon a Mir Uyuta LLC a pénzügyi és gazdasági tevékenység alábbi mutatóit tükrözi:

- a 010-es vonalon - értékesítésből származó bevétel - 7 320 400 rubel;

- 020. sor - nem működési bevétel - 350 600 rubel;

- 030 sor - kiadások, amelyek csökkentik az értékesítésből származó bevétel összegét - 6 510 200 rubel;

- 040. sor - nem működési költségek - 240 300 rubel.

Ezután a 060-as sor kerül kitöltésre. Ez egyenlő:

7 320 400 dörzsölje. + 350 600 dörzsölje. - 6 510 200 dörzsölje. - 240 300 dörzsölje. = 920 500 dörzsölje.

Mivel a szervezet nem rendelkezik a 070-090 és 110-es sorban megjelenítendő mutatókkal, a 100-as és 120-as sorokat ezután töltik ki. A 060-920 500 rubel mutatója átkerül ezekre.

Így az adóalap, amelyből a Mir Uyta LLC-nek ki kell számítania a jövedelemadót 2014-re, 920 500 rubel.

Ezután a 150-es sor kerül kitöltésre. A 140-es, 160-as és 170-es sorokat nem kell kitölteni azoknál a szervezeteknél, amelyek külön szervezeti egységekkel rendelkeznek. A 150. sor a szövetségi költségvetésbe fizetendő jövedelemadó mértékét jelzi - 2%.

A jövedelemadó összege a szervezet egészére:

920 500 dörzsölje. × 20% = 184 100 dörzsölje.

Ezután fel kell osztania a jövedelemadó összegét a különböző szintű költségvetések között.

A "World of Comfort" LLC-nek adót kell fizetnie a szövetségi költségvetésbe (a szervezet egészére), Moszkva városának költségvetésébe (a főosztály számára) és a regionális költségvetésbe (egy külön részlegre).

A szövetségi költségvetésbe fizetendő jövedelemadó összegét a nyilatkozat 02. lapjának 190. sora tünteti fel. Ez az összeg 18 410 rubel. (920 500 RUB × 2%).

A jövedelemadónak az Orosz Föderációt alkotó jogalanyok költségvetésébe történő felosztását a vezető és a különálló részlegek között az 5. számú melléklet tartalmazza. A szervezetnek két ilyen mellékletet kell kitöltenie: külön a vezető és a külön osztályok számára.

Az adó felosztása az adóalapból a főnek és az elkülönített részlegeknek tulajdonítható hányad alapján történik. Példánkban a főosztály részesedése 67%, a külön divízió 33% (lásd a 6. példát).

Az Orosz Föderációt alkotó jogalanyok költségvetésébe befizetendő jövedelemadó összegeit a vezető és a különálló részlegek helyén a táblázat tartalmazza. 4.

Az Orosz Föderációt alkotó jogalanyok költségvetésébe fizetendő adó kiszámított összegét a megfelelő 5. számú melléklet 070. sora és a 02. lap 200. sora tünteti fel. Ebben az esetben az alapító állam költségvetésébe fizetendő adó összege Az Orosz Föderáció jogalanyait, a 02-es lap 200. sorában feltüntetve, úgy határozzák meg, hogy az adóösszegeket hozzáadják Moszkva városának és a jaroszlavli régió költségvetéséhez:

111 012 RUB + 54 678 dörzsölje. = 165 690 dörzsölje.

Tegyük fel, hogy a Mir Uyuta LLC-nek 2014-ben felhalmozott előlegek összege 128 870 rubel, beleértve:

- a szövetségi költségvetésbe - 12 887 rubel;

- moszkvai költségvetés - 77 709 rubel;

— Jaroszlavl régió költségvetése — 38 274 rubel.

Az adóidőszakra felhalmozott előlegek teljes összege (128 870 rubel) a 02. lap 210. sorában, a szövetségi költségvetésben felhalmozott előlegek összege (12 887 rubel) a 02. lap 220. sorában szerepel.

Az Orosz Föderációt alkotó jogalanyok költségvetésébe felhalmozott előlegek összegét a nyilatkozat megfelelő 5. számú mellékletének 080. sora és a nyilatkozat 02. lapjának 230. sora tartalmazza. A 02-es lap 230-as sorának kitöltéséhez össze kell adnia a felhalmozott előlegek összegét Moszkva költségvetésébe és a jaroszlavli régió költségvetésébe.

Ez az összeg egyenlő:

77 709 RUR + 38 274 dörzsölje. = 115 983 dörzsölje.

Ezután az adózási időszak (2014) eredményei alapján kiszámítják a költségvetésbe pótlólagos jövedelemadó összegét.

A székhely szerinti pótlólagos jövedelemadó összege 2015. március 30-án:

- a szövetségi költségvetésbe - 5523 rubel. (18 410 RUB - 12 887 RUB);

- Moszkva költségvetésébe - 33 303 rubel. (111 012 RUB - - 77 709 RUB) (5. számú melléklet 100. sora).

A külön divízió kiegészítő adója a következő lesz:

- a jaroszlavli régió költségvetésébe - 16 404 rubel. (54 678 rubel - 38 274 rubel) (5. számú melléklet 100. sora).

Ezeket az összegeket a bevallás 02. lapjának 270. és 271. sora is feltünteti. A 270. sor tükrözi a szövetségi költségvetésbe befizetendő jövedelemadó összegét - 5523 rubelt. A 271-es sorban - az Orosz Föderációt alkotó jogalanyok költségvetésébe kiegészítő jövedelemadó összege 49 707 rubel. (33 303 rubel + 16 404 rubel).

A szervezet nem tölti ki a 02. lap 290-340. sorait, valamint az 5. számú mellékletek 120. és 121. sorait.

A Mir Uyuta LLC-nek a vezető és a különálló részlegek telephelyén benyújtott nyilatkozatok részeként be kell nyújtania az 1. szakasz 1.1. alpontját is. Az 1.1. alpont tartalmazza az adózó személyi számlakártyáin felhalmozott teljes adóösszeget a helyszínen. a fej és a külön alosztály. lustaság.

Az 1. pont 1.1. alpontjában, amely a székhely helyén kerül átadásra, a pótlólagos adó összege feltüntetésre kerül:

– a szövetségi költségvetésbe – a szervezet egészére (5523 RUB);

- az Orosz Föderációt alkotó szervezet költségvetésébe - a főegységre (33 303 rubel).

Ennek az alszakasznak a kitöltéséhez használja a 02. lap 270. sorának és az 5. számú melléklet 100. sorának a fejegységre kitöltött adatait.

Az 1. szakasz 1.1. alpontja tartalmazza az Orosz Föderációt alkotó szervezet költségvetésébe az elkülönített részleg helye szerinti kiegészítő befizetés alá eső adó összegét, amelyet a fióktelep székhelye szerinti adóhivatalhoz kell benyújtani (RUB). 54 678).

Jövedelemadó-bevallás: a kitöltési sorrend

Elindul töltő szükséges a 02-es lap mellékleteiből, mivel az ezekből származó adatokat használjuk fel a lap kitöltésekor. 1. és 2. melléklet a jövedelemadó-bevallások minden adózó benyújtja, a többit csak akkor tölti ki, ha a vonatkozó mutatók rendelkezésre állnak.

Ezután folytathatja a lapok kitöltését. Minden fizető kitölti a 02-es lapot. A fennmaradó lapokat, valamint a mellékleteket jövedelemadó-bevallások szükség esetén szerepeljen benne.

Miután az összes lap elkészült, az utolsó 1. szakasz alszakaszai jönnek létre jövedelemadó visszatérítés.

A címlapon fel kell tüntetni a nyilatkozat oldalszámát, ezért érdemes utoljára kitölteni.

Jövedelemadó-bevallás: a mutatók kitöltésének szabályai

Általános kitöltési követelmények jövedelemadó-bevallások szakasza tartalmazza. Aki papíron nyújt be nyilatkozatot, ideértve a nyomtatvány számítógépes kitöltését is, feltétlenül ismerkedjen meg velük. Elektronikus változat generálásakor vagy könyvelő programok használatakor a követelményeknek való megfelelést a szoftver biztosítja.

Szóval tábornok jövedelemadó-bevallások kitöltésének szabályai vannak:

- Adóév elejétől összesítve kerül összeállításra.

A részletekért lásd az anyagot " » .

- Az összegek teljes rubelben vannak feltüntetve, az 50 kopejkánál kisebb értékeket el kell dobni, és az 50 kopejkánál vagy annál nagyobb értékeket teljes rubelre kerekítik.

- Az oldalak sorszámozása a címlaptól kezdődően történik (001, 002 stb.).

- Minden indikátor egy mezőnek felel meg, kivétel a dátum (3 mező pontelválasztóval) és a tizedes tört (2 mező pontelválasztóval).

Példa a dátum mező kitöltésére:

Példa egy mező tizedes törttel történő kitöltésére:

- Jelző hiányában kötőjelet helyezünk el - egy egyenes vonalat, amelyet az ismerős közepén húznak a mező teljes hosszában.

Példa kötőjel hozzáadására:

- A mezőket balról jobbra tölti ki, az üres helyeket kötőjel jelöli.

Példa a TIN mező kitöltésére:

- Töltéskor jövedelemadó-bevallások Szoftver segítségével a numerikus mutatók értékei a jobb (utolsó) ismertséghez igazodnak.

Példa:

Nem megengedett:

- hibák javítása javító vagy más hasonló eszközökkel;

- kétoldalas nyomtatás és ívkötés jövedelemadó-bevallások, ami papírkárosodáshoz vezet.

Nyomtatáskor jövedelemadó visszatérítés, szoftverrel készült, megengedett, hogy ne legyen bekeretezve az ismerős helyek és kötőjelek az üres ismerős helyekre. Az attribútumértékek helye és mérete nem változhat. A táblákat Courier New betűtípussal, 16-18 pontos betűtípussal nyomtatjuk.

A megadott szabályok a kitöltéskor is érvényesek 2016. évi jövedelemadó-bevallásév.

Jövedelemadó-bevallás kitöltése: fő lapok és sorok

- 02. lap 6., 6a. és 6b. számú mellékletei, melyek az összevont adózói körre vannak kitöltve;

- 03. lap B szakasza - az állami és önkormányzati értékpapírok kamatai formájában keletkező jövedelem után jövedelemadót számít ki;

- 06-os lap, amelyet csak a nem állami nyugdíjpénztárak töltenek ki.

Jövedelemadó-bevallás - nyomtatvány megtalálható a „Jövedelmiadó-bevallási űrlap 2014-2015 (minta letöltése)” című cikkben.

Címlap

Minden mutatót ki kell töltenie, kivéve az „Adóhatósági alkalmazott tölti ki” részt.

Íme néhány általános információ a nyilatkozattal kapcsolatban

Mindenekelőtt jelezni kell (III A jövedelemadó-bevallás kitöltési eljárása):

- Adófizető azonosítószám (TIN) és ellenőrző pont (tovább kell feltüntetni az összes kitöltött lapon).

- Kiigazítási szám: az elsődleges nyilatkozatnál „0--”, frissített nyilatkozatnál a helyesbítés sorszámát („1--”, „2--” stb.) Lásd még " Frissített bevallás: mit kell tudnia egy könyvelőnek? » );

- Adó (bevallási) időszak. Alap kódok:

- 21, 31, 33 és 34 - az első negyedévre, félévre, 9 hónapra, évre benyújtott bevallások esetén;

- 35-től 46-ig terjedő kódok - a tényleges nyereség után adózók havonta benyújtott nyilatkozataira;

- 50 - a szervezet átszervezése (felszámolása) során az utolsó adóidőszakra vonatkozó nyilatkozatra.

Külön kódok állnak rendelkezésre az összevont adóról szóló bevallásokhoz (lásd a Bevallás kitöltési rendje 1. sz. mellékletét).

- A Szövetségi Adószolgálat kódja.

- A szervezet teljes neve (külön részleg) az alapító okiratoknak megfelelően (beleértve a latin átírást is, ha van).

- OKVED kód ( Olvassa el az információ kitöltésének árnyalatait a " » ).

- Elérhetőség.

- Oldalszám jövedelemadó-bevallások.

- Az igazoló okmányok lapjainak száma vagy azok másolatai, beleértve a képviselő jogosultságát igazoló dokumentumokat (másolatokat).

A jelentési információkat hitelesítjük

- „1” - ha az információt a szervezet vezetője megerősíti;

- „2” – ha egy képviselő megteszi.

Olvassa el a nyilatkozat bélyegzését az anyagban A jövedelemadó-bevallás elkészítésének és benyújtásának eljárási árnyalatai ».

Ha a képviselő szervezet, akkor a nevében a nyilatkozat igazolására jogosult magánszemély vezeték- és vezetékneve, keresztneve, apaneve szerepel.

Aláíráskor jövedelemadó-bevallások bármely képviselő tájékoztatást ad a jogosultságát igazoló dokumentumról is.

1. szakasza és alpontjai

Az 1. pont a költségvetésbe fizetendő adó összegéről tartalmaz tájékoztatást (IV A jövedelemadó-bevallás kitöltési eljárása).

Ez a szakasz 3 alszakaszt tartalmaz:

- Jövedelemadó visszatérítés tartalmaznia kell az 1.1. Információkat tartalmaz a szövetségi és regionális költségvetésbe történő negyedéves kifizetésekről, feltüntetve a BCC-t és a kiegészítőleg fizetendő vagy csökkentendő összegeket. Ide a bevallás 02-es lapjának összesített soraiból (270-281) jönnek az összegek.

- Az 1.2. pontot csak azok a szervezetek töltik ki, amelyek negyedéven belül havi előleget fizetnek. A következő negyedév havi adóelőleg-összegeit mutatja. Ezt az alpontot az éves nyilatkozat nem tartalmazza (1.1 A jövedelemadó-bevallás kitöltési eljárása). Az alszakasz 120-140, valamint 220-240 sorai a 02-es lap 300 (330) és 310 (340) sorában feltüntetett összegek 1/3-át kitevő összegeket tartalmazzák.

- Az 1.3. szakasz a szervezet által a kamat és az osztalék után fizetett adóösszegekkel kapcsolatosan, beleértve az adóügynökként is, kiegészítve. Ha nincs ilyen adó, akkor a jövedelemadó visszatérítés nem kapcsol be.

A nyilatkozat 02. lapja

Ez a lap adószámításokat tartalmaz. Egy bizonyos sorrendben töltik ki (V. szakasz A jövedelemadó-bevallás kitöltési eljárása).

Az „Adófizető azonosítása” részlethez a legtöbb szervezet „1”-et tesz. Külön kódok állnak rendelkezésre:

- mezőgazdasági termelők esetében - „2”;

- a különleges gazdasági övezet lakosai - „3”;

- új offshore szénhidrogén mezőben működő szervezetek - „4”.

A jelet a továbbiakban hasonló sorrendben töltjük ki.

A bevételeket és kiadásokat tükrözzük

A 010-020 sorok a 02. lap 1. számú mellékletéből származó árbevételből és nem működési bevételből származó bevételeket tükrözik.

A 030-040 sorokon - az árbevételt csökkentő kiadások és a nem működési költségek a 2. számú mellékletből a 02. lapra.

A 050-es sorban - a különleges módon figyelembe vett veszteségek összege, amelyet a 02-es lap 3. számú melléklete tartalmaz.

Az adóalap meghatározása

A 060-as sorban a pénzügyi eredményt jelenítjük meg - nyereség vagy veszteség. A legtöbb esetben ez az összeg lesz az adó alapja, amit a 100. sorban kell feltüntetni.

Lásd még " Milyen következményekkel jár, ha veszteséget jelent be a jövedelemadó-bevallásában? »

A 110-es sort azok a kifizetők töltik ki, akik a múltban keletkezett veszteségeket átvezetik a tárgyidőszakba.

Ha nincs átutalnivaló, vagy a folyó nyereség fedezi a veszteséget, akkor a 120. sorban kell feltüntetni az adó kiszámításának alapösszegét. Ennek a sornak a mutatója megegyezik a 100 és 110 sorok különbségével.

A 130. sorban az adóalapot az alany költségvetésébe kedvezményes adót befizető egyéni befizetők jelenítik meg.

Megjelöljük az árakat és kiszámítjuk az adókat

A 140-170. sorok az általános, szövetségi, regionális és regionális csökkentett adókulcsokat jelzik. A 180-200. sorokon - a számított adó összege.

A 210-230. sorokon a beszámolási (adó) időszakra felhalmozott előlegek összegét kell feltüntetni.

Mert jövedelemadó bevallás 2016 minta az egyes sorokat honlapunkon adjuk meg.

Az előlegek kiszámításával kapcsolatos információkért olvassa el a cikket " Hogyan kell kiszámítani a havi jövedelemadó-előlegeket a jelentési időszakban ».

Lásd még " Hogyan kell kitölteni a jövedelemadó-bevallás 02. lapjának 220. sorát? »

A 240-260 sorok kitöltése akkor történik meg, ha a külföldön fizetett adót az adóbefizetés tartalmazza.

A Szövetségi Adószolgálat azt is javasolja, hogy ezekben a sorokban tüntesse fel a kereskedelmi díjat - lásd " Hogyan jeleníthetik meg a moszkvai szervezetek a kereskedelmi díjat a jövedelemadó-bevallásukban? ».

A pótlólagosan vagy csökkentett adó összegét költségvetési alapon a 270-271., illetve a 280-281.

A fizetendő összeg a beszámolási időszakra számított adó (190. és 200. sor), az előző időszakra vonatkozó előlegek (220. és 230. sor) és a jóváírt „külföldi” adó (250. és 260. sor) különbözeteként kerül kiszámításra.

- Előlegek a következő negyedévre (290-310. sorok).

Ez a különbség az aktuális bevallás 180. sora és az előző beszámolási időszakra vonatkozó nyilatkozat 180. sora között. Ha negatív vagy nulla, az előleg nem kerül kifizetésre.

cm." Hogyan kell kiszámítani a jövedelemadó-bevallás 02. lapjának 290. sorát? »

A 290-310. sorok nincsenek kitöltve:

- az éves nyilatkozatban;

- olyan szervezetek, amelyek csak negyedéves előleget fizetnek;

- azon adózók, akik áttértek a tényleges bevétel alapján történő havi előleg számításra.

- Előlegek a jövő év első negyedévére (320-340. sorok).

Ezeket a sorokat kell kitölteni:

- a 9 hónapra vonatkozó bevallásban (ebben az esetben az I. negyedévi havi előlegek összege megegyezik a IV. negyedévben fizetendő havi előlegek összegével, azaz a 290-310. sorok mutatóival);

- a nyilatkozatban 11 hónapig a ténylegesen kapott nyereség előlegről az általános eljárásra való áttéréskor.

02. lap 1. számú melléklete

A 02. lap 1. számú melléklete a szervezet értékesítésből származó bevételeit és nem működési bevételeit tartalmazza (VI. A jövedelemadó-bevallás kitöltési eljárása).

Bevételi információk

A 010-es sorban az árbevétel teljes összegét kell feltüntetni. A 011-014 kifejezéseknél ezt a mutatót az árbevétel részletezi:

- áruk (építési munkák, szolgáltatások) saját fogyasztásra;

- vásárolt áruk;

- vagyoni értékű jogok, kivéve a 02. lap 3. számú mellékletében meghatározott tartozásigénylési jogok értékesítéséből származó bevételt;

- egyéb ingatlan.

A 020-022 sorokat csak az értékpapírpiac szakmai szereplői töltik ki.

A 023-024 sorokban 2015. január 1-től a forgalomképes értékpapírokból származó bevételt a nem szakmai résztvevő fizetők mutatják be.

A 027. sorban a vállalkozás, mint ingatlanegyüttes értékesítéséből származó bevétel látható.

A 02. lap 3. számú mellékletében szereplő tevékenységből származó értékesítésből származó bevétel a 030. sorra kerül átvezetésre (02. lap 3. számú mellékletének 340. oldala).

A 040. sor az értékesítésből származó bevételek összege. Ezt az összeget a 02. lap 010. sorába kell átvezetni.

Nem működési bevétel

Jövedelemadó visszatérítés feltételezi, hogy a nem működési bevétel az értékesítés utáni bevételt tükrözi.

cm." Milyen bevétel a nem működési bevétel? »

A 100. sor a teljes összegüket jelzi. A 02-es lap 020-as sorára fog menni.

- a beszámolási (adó) időszakban azonosított korábbi évek bevételei;

- a forgalomból kivont tárgyi eszközök felszámolása, valamint javítása, korszerűsítése, átépítése, műszaki újbóli felszerelése, részleges felszámolása során a szét- vagy szétszerelés során átvett anyag- és egyéb vagyonköltség;

- térítésmentesen átvett ingatlan (munka, szolgáltatás) vagy tulajdonjog formájában kapott;

- a többletkészletek és egyéb, a leltározás eredményeként azonosított ingatlanok bekerülési értéke;

- a visszaállított értékcsökkenési bónusz összege ( Lásd még " Értékcsökkenési bónusz: mikor kell visszaállítani? » );

- az értékpapírpiac kereskedői tevékenységet folytató hivatásos résztvevői (ideértve a bankokat is) a szervezett piacon nem forgalmazott határidős ügyletek pénzügyi eszközeivel végzett műveletekből származó bevételek;

- a kapcsolt felekkel folytatott ügyletek önkorrekciós összegei ( cm." A Szövetségi Adószolgálat elmagyarázta, hogyan kell bevallani az eltartott felekkel folytatott ügyletekre vonatkozó adókorrekciókat ».

02. lap 2. számú melléklete

Jövedelemadó visszatérítés a 02. lap 2. számú mellékletét tartalmazza, amely a szervezet - mind a termeléshez, mind az értékesítéshez kapcsolódó, mind a nem működési - kiadásainak összegét számolja (VII. A jövedelemadó-bevallás kitöltési eljárása). Nézzük meg az alkalmazás főbb vonalait.

A termelési és értékesítési költségeket tükrözzük

A termelési költségek a pályázatban jelennek meg, közvetlen és közvetett részre osztva.

cm." Hogyan kell figyelembe venni a közvetlen és közvetett kiadásokat az adóelszámolásban ».

A 010-030 sorok a közvetlen kiadásokhoz tartoznak:

- a 010-es sort árutermeléssel, munkavégzéssel és szolgáltatásnyújtással foglalkozó szervezetek töltik ki;

- A 020-030 kifejezéseket a kereskedési műveletekre kell kitölteni.

Ezután jönnek a közvetett költségek. Ezek teljes összege a 040-es sorban szerepel, a 041-055 sorokban pedig egyenként vannak megfejtve, például adók (a biztosítási díjak itt nem szerepelnek), amortizációs díjak, földvásárlás, K+F.

Figyelem: készpénzes módszer!

Ha készpénzes elszámolási módszert alkalmaz, ne töltse ki a 010-030 sorokat. szerinti adóalapot csökkentő kiadások. Az Orosz Föderáció adótörvényének 273. cikke, mutasd meg a 040-es sorban.

A 060. sorban olyan egyéb ingatlanok (kivéve értékpapírok, saját termelésű termékek, vásárolt áruk, értékcsökkenthető ingatlanok) beszerzésének (létrehozásának) az árát kell feltüntetni, amelynek értékesítéséből származó bevétel a 014. „Egyéb ingatlan értékesítéséből származó bevétel” sorban jelenik meg. 02. lap 1. számú függeléke, valamint a megvalósítással kapcsolatos költségek.

A 061. sor az ingatlanegyüttesként értékesített vállalkozás nettó eszközeinek értékét jelzi.

A 070 és 071 sorokat csak az értékpapírpiac szakmai szereplői töltik ki. A nem hivatásos szereplők a forgalomképes értékpapírokkal kapcsolatos kiadásokat a 072-073 sorokon tüntetik fel.

A 080. sor a 02. lap 3. számú mellékletében (a 02. lap 3. számú mellékletének 350. oldala) szereplő műveletek költségeit tartalmazza.

A következő soroknak kell mutatniuk a veszteségeket:

- 090 - az ipari vállalkozások korábbi időszakokban kapott veszteségének egy része, figyelembe véve a tárgyidőszakban ( cm." ») ;

- 100 - az értékcsökkentő ingatlan értékesítéséből a Kbt (3) bekezdése szerint figyelembe vett. Az Orosz Föderáció adótörvénykönyve 268. cikke, amelyet korábban a 02. lap 3. számú függelékének 060. sorában vettek figyelembe;

- 110 - a telekre való jog érvényesítésétől.

A 120. sor mutatja a vállalkozás, mint ingatlankomplexum vevője által fizetett prémium összegét (az Orosz Föderáció adótörvénykönyvének 1. cikkelyének 3. pontja, 268.1 cikk).

A 131-135. sorokon az elhatárolt értékcsökkenésről (beleértve az immateriális javakat is) a lineáris/nem lineáris elhatárolási módszerrel kell feltüntetni az elhatárolt értékcsökkenési leírást.

Nem működési költségek

A nem működési kiadások főösszege a 200. soron, az egyedi kiadások a 201-206. soron szerepel, így különösen:

- adósságkötelezettségek kamatai ( Lásd még " Figyelem: a kamat elismerésének rendje visszamenőleg módosult » );

- tartalékok ( lásd például: " Kétes tartozásokra képzett céltartalék: a levonások képzésének és kiszámításának eljárása » );

- felszámolni az operációs rendszert ( Lásd még " Hogyan kell figyelembe venni az alulértékelt tárgyi eszközök felszámolásának költségeit az adóelszámolásban? » );

- pénzbírságok, büntetések, szankciók, kártérítések stb.

A 300-as kifejezés a nem működési költségekkel egyenértékű veszteségeket tükrözi, beleértve a tárgyidőszakban azonosított korábbi évek veszteségeit (301. sor) és a rossz követeléseket (302).

Ha a jelenlegi időszakban olyan korábbi évek hibáit javítja, amelyek nem eredményezték az adó alulbecslését, töltse ki a 400-403 sorokat.

cm." A jövedelemadó-bevallás elkészítésének és benyújtásának eljárási árnyalatai ».

02. lap 3. számú melléklete

A 02. lap 3. számú melléklete tartalmazza a speciális módon figyelembe vett pénzügyi eredmények kiszámítását (az Orosz Föderáció adótörvényének 264.1., 268., 275.1., 276., 279., 323. cikke).

Ezek az olyan műveletek bevételei, kiadásai és eredményei, mint:

- értékcsökkenthető ingatlan értékesítése - 010-060 sor;

- tartozás követelési jogának gyakorlása esedékes és jogosulatlan fizetéssel - 100-170. a 160-170. sorok kitöltésével kapcsolatban olvassa el a " A jövedelemadó-bevallás elkészítésének és benyújtásának eljárási árnyalatai » );

- a vállalkozás tevékenységének eredménye - 180-201. cm." Szolgáltató iparágak és gazdaságok. Jövedelemadó » );

- bizalomkezelés – 210-230. sor;

- telekjog realizálása - 240-260 sor.

A kérelem végén (340-360. sorok) a teljes bevétel, kiadás, veszteség szerepel az itt szereplő összes tranzakcióra vonatkozóan.

02. lap 4. számú melléklete

A 4. számú mellékletet azok az adózók töltik ki, akik a korábbi időszakokban keletkezett veszteségeket a tárgyidőszakra átvezetik.

Emlékeztetünk arra, hogy az ilyen átutalásra 10 korábbi év vesztesége esetén van lehetőség (az Orosz Föderáció adótörvénykönyve 283. cikkének 1. és 2. pontja).

A melléklet csak az első negyedévre és az évre szerepel a nyilatkozatban (1.1. pont) A jövedelemadó-bevallás kitöltési eljárása).

Az adóidőszak eleji el nem számolt veszteség egyenlege a 010. sorban jelenik meg. A 040-130. sorok a veszteségeket a keletkezés évében mutatják.

A 140. sor az adóalapot jelöli - ide kell átvinni a 02. lap 100. sorának mutatóját.

A 150. sorban - a veszteség összege, amely csökkenti az aktuális adóalapot. Ez a sor nem lehet nagyobb, mint a 140. sor. Helyezze át a mutatót a nyilatkozat 02. lapjának 110. sorába.

Az el nem hárított veszteség egyenlege a 160. sorban kerül feltüntetésre (csak az éves bevallásban!).

A 135., 151. és 161. sorok a szervezett értékpapírpiacon forgalmazott értékpapírokkal 2014. december 31. előtt keletkezett ügyletekből származó, az adóalap meghatározásakor korábban nem vett veszteségeket hivatottak feltüntetni.

02. lap 5. számú melléklete

A 02. lap 5. számú mellékletét külön részleggel rendelkező szervezetek töltik ki. Ki kell tölteni (10.1 A jövedelemadó-bevallás kitöltési eljárása):

- külön részlegek nélküli szervezet számára;

- minden egyes részlegre vonatkozóan, beleértve a folyó adózási időszakban bezártakat, vagy az Orosz Föderáció egy alkotóegységének területén található különálló részlegek csoportját.

A kitöltött jelentkezések száma a különálló osztályok vagy csoportjaik számától függ.

Adja meg a számítási kódot

A „Számítás összeállítva (kód)” mezőbe írja be:

- 1 - ha a pályázatot olyan szervezet számára állítják össze, amelyben nem szerepel külön szervezeti egység;

- 2 - külön felosztáshoz;

- 3 - év közben lezárt külön divízióra;

- 4 - egy régió különálló részlegeinek csoportjára.

Ezután töltse ki az egységre vonatkozó információkat: ellenőrzőpont, név, felelős-e a csoportért.

Kiszámoljuk az alapot és az adót

A 030-as sor a szervezet egészére vonatkozó adóalapot jelöli. Ide vigye át a nyilatkozat 02. lapjának 120. sorából származó adatokat.

A 040-120. sorokban számítsa ki az adót és az előlegeket a részleg (vagy anyaszervezet) adóalapjának részesedése és az Orosz Föderáció megfelelő alkotóegységében érvényes adókulcs alapján.

Figyelem: az 5. számú függelék 070. sorainak összege a szervezet külön részlegei nélkül és az egyes részlegekre (divíziócsoportokra) a 02. lap 200. sorába kerül át.

A 02. lap 5. számú melléklete 080. sorainak összegének meg kell egyeznie a 02. lap 230. sorában szereplő összeggel.

Előlegeket osztunk ki

A 120. sor a következő negyedévre fizetendő havi előlegeket tartalmazza. A szervezet egészére vonatkozó havi előleg összege (02. lap 310. sora) az anyaszervezet és az egyes szakosztályok (csoportok) között oszlik meg az adóalap részesedése alapján (lap 5. számú mellékletének 040. sora). nyilatkozat 02. pontja):

120. oldal = 02. lap 310. oldala x 02/100. lap 5. számú mellékletének 040. oldala.

A negyedik negyedévi havi előlegek egyben a következő év első negyedévére vonatkozó havi előlegek is, amelyek a 9 hónapra vonatkozó nyilatkozat 5. számú mellékletének 121. sorában jelennek meg.

Az előlegek egyenlő részletekben 3 fizetési feltételre oszlanak, és az 1. szakasz 1.2. alpontjában az anyaszervezet és a részlegek nyilatkozataiban jelennek meg.

02. lap 5. számú mellékletének 120. sora éves bontásban jövedelemadó-bevallások nincs kitöltve.

A nyilatkozat 03. lapja

A 03-as lapot olyan szervezetek töltik ki, amelyek az osztalék, valamint az állami és önkormányzati értékpapírok kamataiból származó bevételek adóügynökei. 3 részből áll:

- A szakasz – az osztalékadó kiszámítása;

- B. szakasz - az állami és önkormányzati értékpapírok kamatadójának kiszámítása;

- B. szakasz – az osztalékösszeg (kamat) bontása.

Jövedelemadó-bevallás kitöltése pontja szerint meghatározott 03. lap A, B, C pontja szerint A jövedelemadó-bevallás kitöltési eljárása.

Kérjük, vegye figyelembe: A 03-as lapot minden nyereségfelosztási határozathoz ki kell tölteni. Azok. ha a tárgyidőszakban több határozat alapján történik kifizetés, akkor több megfelelő 03-as lapot kell benyújtani.

Ne feledje azt is, hogy a lapot csak azokban az időszakokban állítják össze, amikor az osztalékot átutalták. Nem kell bemutatni azokra az időszakokra, amikor nem történt kifizetés – ez következik a bekezdésből. 2 p. 1 art. Az Orosz Föderáció adótörvénykönyvének 289. bekezdése. 1.1, 1.7 és 11.1 A jövedelemadó-bevallás kitöltési eljárása.

Más szóval, nem lesz kumulatív végösszeg, amely a nyilatkozat más lapjain szerepel.

cm." Hogyan kell helyesen kitölteni az eredményszemléletű jövedelemadó-bevallást? »

Példa:

Tegyük fel, hogy júniusban megszületett a döntés az osztalék felosztásáról és kifizetéséről. Az év során több ilyen kifizetés nem volt. Ekkor a 03-as lapot csak a féléves bevallás részeként kell benyújtani. Az abban szereplő információkat nem kell szerepeltetni sem a 9 hónap eredménye alapján készült nyilatkozatban, sem az évesben.

03. lap A. része

Tehát a 03-as lap A szakasza. Szervezetek töltik ki:

- közvetlenül fizet osztalékot (kibocsátók);

- nem kibocsátók, például letétkezelők.

A megfelelő attribútumot („1” vagy „2”) a 03-as lap „Adóügynök kategóriája” mezőjébe kell beírni.

A következő mezőt („Értékpapír-kibocsátó szervezet TIN-je”) csak a nem kibocsátók töltik ki. A kibocsátók kötőjelet tettek ide.

- osztalék típusa (1 - időközi, 2 - éves);

- beszámolási (adó) időszak kódja az 1. számú melléklettől ig;

- beszámolási év.

Ezután megjelennek a kifizetett osztalékok összegére és a jövedelemadóra vonatkozó információk:

- a 001. sorban - az összes kedvezményezett javára kiosztott osztalék teljes összege - ez a D1 mutató az adószámítási képletben az Art. 5. pontjából. 275 Az Orosz Föderáció adótörvénykönyve ( cm." Az osztalék kiszámításának jellemzői a jövedelemadó megállapításához » );

- a 010-es sorban - csak azoknak a részvényeseknek (résztvevőknek) fizetendő osztalék, akikkel kapcsolatban a szervezet adóügynökként jár el;

- a 020-060 sorokon az osztalék összegét a kedvezményezettek (orosz vagy külföldi szervezet, magánszemély - az Orosz Föderációban rezidens és nem rezidens, ismeretlen státuszú személyek) státuszától függően részletezik, és néhányuk esetében - szintén az alkalmazott adókulcstól függően ( cm." A 2015. évi jövedelemadó-bevallás nem veszi figyelembe az osztalék mértékének változását. A Szövetségi Adószolgálat megmondta, hogyan kell kitölteni » );

- a 070. sorban az értékpapír névleges tulajdonosának átutalt osztalék összegét kell feltüntetni, adólevonás nélkül; ha Ön kibocsátó, akkor a 010 és 070 sorok összegének meg kell felelnie a D1 mutatónak ( cm." Hogyan kell kiszámítani az osztalék utáni jövedelemadót » );

- a 080-as és 081-es sorban tükrözze az orosz és külföldi szervezetektől kapott osztalék összegét, levonva a befizetés forrása - az adóügynök - által visszatartott adót (ebben az esetben a 080-as sorban szerepelnie kell a korábbi időszakokban kapott osztalékoknak, valamint tárgyév elejétől az osztalék formájában kapott jövedelem adóalapjának meghatározásakor korábban figyelembe nem vett osztalékfizetés időpontjáig;

- a 081. sorban a kapott osztalékot kell feltüntetni, a bekezdésekben meghatározottak kivételével. 1. cikk 3. cikk Az Orosz Föderáció adótörvénykönyvének 284. cikke, amelynek adóját 0% -os kulccsal számítják ki - ez a sor megfelel az Art. 5. szakaszának adószámítási képletében szereplő D2 mutatónak. 275 Az Orosz Föderáció adótörvénykönyve;

- a 090. sorban tüntesse fel az összes kedvezményezett javára kiosztott osztalék teljes összegét, csökkentve a 081. sorban lévő mutató értékével (D1 - D2):

090. oldal = 001. oldal – 081. oldal

090. oldal = 010. oldal + 070. oldal - 081. oldal.

Ha a 090. sor negatív, akkor nem kell adót fizetni, de a költségvetésből visszatérítés nem történik. Ebben az esetben tegyen kötőjelet a következő sorokba (091-120).

Nem kibocsátók figyelem!

A nem kibocsátóknak kötőjelet kell tenniük a 080-as, 081-es sorokra, és meg kell határozniuk a 090-es sor mutatóját az osztalék formájában bevételt fizető orosz szervezet által szolgáltatott információk alapján.

- a 091. és 092. sorban az adószámításhoz használt osztalék összegét, a 091. sorban pedig a 9 és 13%-os kulccsal adózott osztalékokat ( cm." A 2015. évi jövedelemadó-bevallás nem veszi figyelembe az osztalék mértékének változását. A Szövetségi Adószolgálat megmondta, hogyan kell kitölteni » );

- a 100. sorban tüntesse fel a rájuk számított adót;

- a 110. soron - az orosz szervezeteknek a korábbi időszakokban kifizetett osztalékokra számított adó a tőkerészesedésből származó bevételek felosztására vonatkozó minden egyes döntés kapcsán;

- a 120. sorban - az orosz szervezeteknek a beszámolási (adó-) időszak utolsó negyedévében (hónapjában) fizetett osztalék után felhalmozott adó a tőkerészesedésből származó bevételek felosztására vonatkozó minden egyes döntés kapcsán.

Az osztalék részleges (több ütemben történő) kifizetése esetén az adófizetést a nyilatkozat 1. pontja 1.3. alpontjának 040. sorában kell feltüntetni. Ebben az esetben az időszakot az osztalékfizetés időpontja alapján kell feltüntetni az Art. 4. pontja szerint. Az Orosz Föderáció adótörvénykönyvének 287. cikke, i.e. legkésőbb a fizetés napját követő napon.

03. lap B szakasza

A 03. lap A. részében szereplő osztalékokat meg kell fejteni.

A jogi személyeknek kifizetett osztalék megfejtésére a 03-as lap B része szolgál. Magánszemélyek osztaléka esetén a nyilatkozat 2. számú melléklete kerül kitöltésre.

cm." A nyilatkozat 2. számú melléklete ».

A B szakaszt minden bevételben részesülő szervezetre ki kell tölteni.

Az osztalék B szakaszának kitöltésekor:

- a „Tulajdonjog” attribútum szerint az „A” kód kerül beírásra (ez azt jelenti, hogy a dekódolás a 03. lap A szakaszára vonatkozik);

- a „Típus” részlet szerint az elsődleges számításban „00” kerül beírásra, és frissített (helyesbítő) számítás benyújtásakor a korrekciós szám („01”, „02” stb.) kerül feltüntetésre;

- fel kell tüntetni a bevételt kapó szervezetre vonatkozó információkat, az osztalék összegét (adólevonás előtt) és magát az adót.

Ha az osztalékot forrásadó nélkül utalják át adóügynökként elismert személyeknek, az e személyekre és a részükre átutalt osztalék összegére vonatkozó információkat a 03. lap B szakasza tartalmazza, a szervezet neve után „adóügynök” megjegyzéssel és kötőjellel. a 070-es vonalon.

A nyilatkozat 04. lapja

A 04-es lapon a jövedelemadót az általános 20%-os kulcstól eltérő kulcsokkal számítják ki (XII. A jövedelemadó-bevallás kitöltési eljárása). Ez elsősorban az értékpapír-kamat és az osztalék formájában kivetett jövedelemadó. Ebben az esetben a következő bevételek mindegyikére külön 04-es lapot kell kitölteni:

- az uniós államok állampapírjaira, az Orosz Föderációt alkotó jogalanyok állampapírjaira és az önkormányzati értékpapírokra kamat formájában kapott bevétel (kamatláb 15%);

- albekezdésben említett értékpapírok kamatai formájában jelentkező bevétel. 2. cikk 4. cikk 284 Az Orosz Föderáció adótörvénykönyve (9%-os kulcs);

- adóköteles állami és önkormányzati kötvények kamata formájában megszerzett bevétel (0%-os kulcs);

- osztalék formájában szerzett bevétel (külföldi szervezetekben való részesedésből származó bevétel) 9%-os kulcs;

- osztalék formájában szerzett bevétel (külföldi szervezetekben való részesedésből származó bevétel) 0%-os kulccsal;

- osztalék formájában kapott bevétel (orosz szervezetekben való részesedésből származó bevétel), 9% -os kulcs;

- szerinti részesedések (részesedések) értékesítéséből vagy egyéb elidegenítéséből származó bevétel. Az Orosz Föderáció adótörvényének 284.2. cikke (0%-os kulcs).

A „Jövedelem típusa” rovatba a jövedelemtípushoz tartozó kódot (1-7) kell megadni.

Minden bevételnél tükröznie kell:

- adóalap (010. sor);

- adóalapot csökkentő bevétel (020. sor), rövid pozíció zárásakor a repóügylet tárgyát képező értékpapírok kamat (kupon) felhalmozása esetén felmerülő ráfordítás az Art. 9. pontja szerint. 282 Az Orosz Föderáció adótörvénykönyve;

- adókulcs (030. sor) - 15, 9 vagy 0%;

- számított adó összege (040. sor = (010. sor - 020. sor) x 030. / 100. sor);

- az Orosz Föderáción kívül kifizetett és az adófizetésbe beszámított adó összege az Art. szerint. Az Orosz Föderáció adótörvénykönyvének 275., 311. cikke a korábbi jelentési időszakokban (a 050. sor egyenlő az előző beszámolási időszak 050. és 060. sorainak összegével) és a jelenlegi jelentési időszakban (060. sor); ebben az esetben a 050. és 060. sor csak a „4” kódú 04-es lap esetében kerül kitöltésre;

- az előző beszámolási időszakokban felhalmozott adó összege (a 070. sor egyenlő az előző beszámolási időszak 070. és 080. sorának összegével);

- a beszámolási (adó-) időszak utolsó negyedévében (hónapjában) kapott bevétel után felhalmozott adó összege (080. sor = 040. sor - 050. sor - 060. sor - 070. sor).

A beszámolási (adó-) időszak utolsó negyedévének (hónapjának) meghatározott fizetési időpontjaira számított adót a nyilatkozat 1. pontja 1.3. alpontjának 040. sora tartalmazza. Ebben az esetben az időszakot a bevétel beérkezésének vagy az osztalék kifizetésének időpontja alapján kell feltüntetni a bekezdésekkel összhangban. 1 és 4 evőkanál. 287 Az Orosz Föderáció adótörvénykönyve.

A nyilatkozat 05. lapja