Новая форма "Акт инвентаризации наличных денежных средств" официально утверждена документом Утверждена Постановлением Госкомстата РФ от 18.08.1998 N 88.

Подробнее о применении формы "Акт инвентаризации наличных денежных средств":

- Инвентаризация: пошаговая инструкция

Инвентаризации наличных денег (форма N ИНВ-15); по ценным бумагам и БСО...

- Годовая бухотчетность: готовность № 1

Бухучета на конец года** Формы № ИНВ-15, ИНВ-16 Дебиторская задолженность (в...

- Инвентаризация и «упрощенка»

Наличных денежных средств по форме № ИНВ-15 ; – инвентаризационной описью ценных бумаг и...

- Как бухгалтеру закрыть год

Этого документа предусмотрена специальная форма № ИНВ-15. При проверке другого имущества составьте...

- Инвентаризация в организации общественного питания

Акт инвентаризации наличных денежных средств ИНВ-15 Инвентаризационная опись ценных бумаг и... бланков документов строгой отчетности ИНВ-15 Акт инвентаризации расчетов с покупателями...

- В каком документе при проведении годовой инвентаризации должны отражаться векселя сторонних организаций?

Каком документе - в форме N ИНВ-15 или форме N ИНВ-16 ... каком документе - в форме N ИНВ-15 или форме N ИНВ-16 ... N 88 утверждены формы N ИНВ-15 "Акт инвентаризации наличных денежных... заполнению определено, что: - форма N ИНВ-15 применяется для отражения результатов инвентаризации...

- Проводим годовую инвентаризацию

Инвентаризации наличных денежных средств (форма № ИНВ-15) или в инвентаризационной описи товарно...

- Готовимся к годовому отчету: инвентаризация

Денег заполняют акт по форме № ИНВ-15, товаров или материалов – опись по... предусмотрен типовой бланк по форме № ИНВ-15 «Акт инвентаризации наличных денежных средств...

- Оформляем излишки и недостачи в кассе при использовании ККТ

Основании данных инвентаризации (формы N ИНВ-15, N ИНВ-26) и бухгалтерской... денежных средств (унифицированная форма N ИНВ-15, утвержденная постановлением Госкомстата России от...). Обратите внимание, что форма N ИНВ-15 предусматривает получение письменных объяснений от... основании данных инвентаризации (формы N ИНВ-15, N ИНВ-26) и бухгалтерской...

- Общие правила проведения инвентаризации

Акт инвентаризации наличных денежных средств ИНВ-15 Инвентаризационная опись ценных бумаг и...

Положения российского законодательства устанавливают обязанность отечественных компаний производить проверку соответствия фактического наличия ценностей, обязательств, иного имущества или неимущественных прав сведениям бухгалтерского учета организации. Данное предписание применяется исключительно к юридическим лицам и одинаково верно для инвентаризации денежных средств на расчетном счете компании, а также в случае сверки иных показателей субъекта хозяйственных отношений.

Инвентаризация

Министерство финансов Российской Федерации 13.06.1995 издало Приказ N 49. Данным документом введены в действие Методические указания по порядку проведения инвентаризации имущества и обязательств юридических лиц. В настоящее время названная норма права является определяющей при проведении проверок на предмет соответствия фактического состояния сведениям бухгалтерского учета предприятия.

Как следует из поименованного акта нормотворчества, инвентаризация может быть:

- обязательной, то есть проводимой при наступлении случаев, перечисленных Минфином России в своих Методических указаниях;

- инициативной, осуществляемой исключительно по воле предприятия.

Любая инвентаризация вне зависимости от оснований для ее проведения начинается с издания руководством письменного распоряжения о проверке.

Полномочиями по проведению сверки и оформлению ее результатов наделена инвентаризационная комиссия. Она легитимна только в полном составе, указанном в соответствующем приказе по предприятию.

Данное предписание в равной степени распространяется на сверку активов и обязательств организации, а также на инвентаризацию денежных средств и расчетов предприятия.

Итоги проводимой проверки подлежат отражению в актах и описях, составляемых и подписываемых по окончании инвентаризации. Для правильного оформления результатов сверки рекомендуется использовать формуляры, введенные в действие Постановлением Госкомстата РФ от 18.08.1998 N 88 . Важно отметить, что в настоящее время бланки таких документов не являются обязательными к применению и каждая организация имеет право разработать свои формы.

Инвентаризация денежных средств и расчетов

Министерство финансов Российской Федерации в пункте 3.43 своих Методических указаний, утвержденных Приказом N 49 от 13.06.1995, предусмотрело некоторые особенности сверки денег на счетах предприятия в кредитных учреждениях. Организация путем проверки соответствия данных бухгалтерского учета и информации, содержащейся в банковских выписках, производит инвентаризацию денежных средств на расчетном счете.

Несколько иначе Минфин России описал порядок проведения сверки расчетов с банками, поставщиками, покупателями и прочими контрагентами. В соответствии с пунктом 3.44 Методических указаний такая сверка осуществляется через проверку обоснованности тех или иных сумм, числящихся на счетах бухучета предприятия.

Финансовое ведомство также отметило следующие особенности проверки отдельных видов расчетов:

- взаимоотношения с поставщиками по оплаченным и непоставленным или неотфактуренным товарам сверяются по счету 60 по соответствующим документам с учетом корреспондирующих счетов;

- проверке подлежит задолженность в пользу работников в виде суммы невыплаченной заработной платы;

- должны быть сверены взаимоотношения с подотчетными сотрудниками;

- по документам следует провести инвентаризацию расчетов с контрагентами, взаимоотношений по недостачам, суммам кредиторской, дебиторской и депонентской задолженности.

Результаты инвентаризации денежных средств на расчетном счете оформляются через заполнение формуляра № ИНВ-17 , утвержденного Постановлением Госкомстата РФ от 18.08.1998 N 88. Этот же документ следует применять при подведении итогов сверки денежных средств и расчетов.

Эта группа счетов предназначена для учета хозяйственных средств предприятия - внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

К основным инвентарным относятся следующие активные счета:

01 ʼʼОсновные средстваʼʼ; 04 ʼʼНематериальные активыʼʼ; 10 ʼʼМатериалыʼʼ; 43 ʼʼГотовая продукцияʼʼ; 45 ʼʼТовары отгруженныеʼʼ; 50 ʼʼКассаʼʼ; 51 ʼʼРасчетные счетаʼʼ; 52 ʼʼВалютные счетаʼʼ; 58 ʼʼФинансовые вложенияʼʼ.

По дебету этих счетов отражается увеличение средств, по кредиту - выбытие средств.

Схема инвентарного счета

Счет 01 ʼʼОсновные средстваʼʼ и счёт 04 ʼʼНематериальные активыʼʼ предназначены для учета наличия и движения базовых средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 ʼʼМатериалыʼʼ предназначен для учета наличия, приобретения и выбытия материалов, т. е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т. п.

Счет 43 ʼʼГотовая продукцияʼʼ предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 ʼʼТовары отгруженныеʼʼ используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой ДЕБЕТ 45 ʼʼТовары отгруженныеʼʼ КРЕДИТ 43 ʼʼГотовая продукцияʼʼ, а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 ʼʼКассаʼʼ, 51 ʼʼРасчетные счетаʼʼ, 52 ʼʼВалютные счетаʼʼ предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учёт валютных средств ведется в рублевом эквиваленте.

Счет 58 ʼʼФинансовые вложенияʼʼ используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Вместе с тем, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

Пример 4.1. Ведение учета на инвентарных счетах.

На начало месяца на складе обувной фабрики находилось готовой продукции на сумму 48000 р.

Операции, проведенные в течение месяца, отражены в табл. 4.1.

Задание. Оформить счёт 43 ʼʼГотовая продукцияʼʼ, рассчитать обороты и определить стоимость готовой продукции, отгруженной в конце месяца.

Таблица 4.1

Для решения задачи крайне важно собрать счёт 43 и определить кредитовый оборот при условии, что сальдо конечное на счете 43 равно нулю, так как вся продукция отгружена со склада.

Счет 43 ʼʼГотовая продукцияʼʼ

| Дебет | Кредит |

| С н = 48000 | |

| 1) 34000 4) 28000 5) 10500 | 2) 55000 3) 7000 6) ? |

| О 0 = 72500 | О к = ? |

| С к = о |

Для определения кредитового оборота по счету 43 используем формулу расчета сальдо конечного на активном счете:

С к = С н + О д — О к, тогда О к = С н + О д — С к.

Так как вся готовая продукция отгружена со склада, то С к = 0.

Следовательно, О к = 48000 + 72500 = 120500 р.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, сумма отгруженной продукции будет равна 120500 — 55000 — 7000 = 58500 р.

Тезисы Классификация счетов бухгалтерского учета Литература Вопросы для самопроверки Каков порядок расчета баланса за отчетный период? На основании чего составляется баланс на начало месяца? Как в балансе отражаются… [читать подробнее].

Анализ финансовой устойчивости (на примере ООО «СибирьСервис»)

4.3 Порядок проведения инвентаризации и учет ее результатов

Наличие товаров на складах и в рознице, проверка сохранности периодически проверяется посредством их инвентаризации. Инвентаризация (от лат. inventarium — роспись, опись) — точная и подробная опись имущества…

Аудит производственных запасов и налога на добавленную стоимость

2.4 Инвентаризация производственных запасов как способ проверки обеспечения их сохранности. Порядок отражения в учете результатов инвентаризации

Инвентаризация служит средством проверки организации материальной ответственности, условий хранения ценностей, правильности цен, достоверности бухгалтерского учета…

Значение бухгалтерского (финансового) учета в системе сохранности имущества организации СМУ «Гомельэнергострой» РУП Белэнергострой

2. Инвентаризация, ее значение в бухгалтерском (финансовом) учете

Значение инвентаризации в формировании бухгалтерского учета

3. Порядок проведения инвентаризации и отражение ее результатов в учете

За своевременность и правильность проведения инвентаризации несут ответственность руководитель организации (согласно законодательству) и главный бухгалтер организации (согласно внутренним должностным инструкциям)…

Инвентаризация

Порядок проведения инвентаризации Для проведения инвентаризации в организации создается по-стоянно действующая инвентаризационная комиссия…

Инвентаризация и переоценка основных средств на примере ООО «Лесник»

2.4 Порядок отражения результатов инвентаризации в бухгалтерском учете

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета описываются в сличительной ведомости результатов инвентаризации основных средств по форме № инв-18…

Инвентаризация как предшествующий этап бухгалтерской отчетности

1.2 Отражение результатов инвентаризации в бухгалтерском учете

Выявленные при инвентаризации расхождения между фактическим наличием и данными регистров бухгалтерского учета подлежат отражению в учете в месяце завершения инвентаризации, по годовой инвентаризации — в годовом бухгалтерском отчете (п.4 ст…

Инвентаризация как элемент метода бухгалтерского учета

Глава 2. Порядок проведения и отражения в учете результатов инвентаризации имущества и обязательств

Инвентаризация как элемент метода бухгалтерского учета на примере ООО «АромаЛюкс»

2. Порядок проведения и отражения в учете результатов инвентаризации имущества и обязательств

Инвентаризация, порядок ее проведения и отражение ее результатов в учете

ГЛАВА 2. ПОРЯДОК ПРОВЕДЕНИЯ И ОТРАЖЕНИЯ В УЧЕТЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ

2.1 Порядок проведения инвентаризации Порядок проведения инвентаризации определен «Основными положениями по инвентаризации», утвержденными Министерством финансов РК. В соответствии с Правилами ведения бухгалтерского учета…

Контроль сохранности основных средств, их переоценка

2.1 Порядок проведения и документальное оформление инвентаризации основных средств, отражение в учете результатов инвентаризации

основной средство инвентаризация контроль Для обеспечения достоверности данных бухгалтерского и налогового учета, а также отчетности организации обязаны проводить инвентаризацию активов и обязательств…

Методика организации бухгалтерского учета на современном предприятии

Глава 2. Порядок проведения и отражение в учете результатов инвентаризации готовой продукции и товаров

Порядок проведения и оформления результатов инвентаризации

1.5 Отражение результатов инвентаризации в бухгалтерском учете

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: 1…

Учет движения материалов на предприятии

2.4 Порядок проведения и отражения в учете результатов инвентаризации

Для достижения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация обязана проводить инвентаризацию в ходе которой проверяют фактическое наличие…

Учет производственных запасов на примере ОАО «Ижевское»

4.5 Порядок проведения инвентаризации товаров, отражение ее результатов в учете

В случаях, предусмотренных законодательством, организация обязана проводить инвентаризацию материально-производственных запасов, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка…

Инвентаризация ценностей

Инвентаризация - элемент метода бухгалтерского учета

Основным способом бухгалтерского наблюдения за состоянием и движением хозяйственных средств является документация, что, однако, не исключает возможности расхождения учетных записей с фактическими остатками средств организации.

Чтобы обеспечить контроль за сохранностью хозяйственных средств и для полного соответствия данных учета фактическим остаткам, для обеспечения реальности показателей бухгалтерского учета используется элемент метода бухгалтерского учета - инвентаризация, т.е. установление фактического наличия средств и их источников, произведенных затрат и т.д. путем пересчета остатков в натуре или проверки учетных записей. Инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации.

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ № 49 от 13.06.95 г. в соответствии с рядом принятых нормативных актов.

Цели инвентаризации

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Обязательные инвентаризации проводятся:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться раз в 3 года, а библиотечных фондов - раз в 5 лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации;

- при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Основными целями инвентаризации являются:

- Проверка правильности данных текущего учета и выявление допущенных ошибок.

- Отражение неучтенных хозяйственных и финансовых операций.

- Контроль сохранности имущества.

- Контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов.

- Проверка условий и порядка хранения товаров.

- Выявление залежавшихся, неходовых, устаревших товаров.

- Проверка соблюдения принципа материальной ответственности.

- Проверка состояния учета и организация движения товарных запасов.

- Проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д.

Необходимость инвентаризации обусловлена рядом причин, основными из которых являются:

- Выявление возможных ошибок в учете, которые могут привести к серьезным материальным потерям - штрафам за сокрытие прибыли.

- Изменение физических свойств товарно-материальных ценностей. Некоторые материальные ценности (например, продукты питания) в результате естественной убыли меняют свои физические свойства (масса, объем и т.д.) или просто приходят в негодность, с помощью инвентаризации выявляется действительное положение дел, что отражается документально.

- Стихийные бедствия, пожар, авария и т.д.

- Кражи, злоупотребления.

- Недоверие к материально ответственному лицу.

- Проведение ревизий, аудиторских проверок.

- В случае смены бригадира при бригадной материальной ответственности.

- По требованию судебно-следственных органов.

Виды инвентаризации

Инвентаризации бывают:

- по объему - полная и частичная;

- по методу проведения - выборочная и сплошная;

- по назначению - плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватываются также все виды средств, в том числе ценности, не принадлежащие организации (арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку, и т.д.).

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально ответственных лиц, и т.д.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утвержденные руководителем, причем сроки проведения ее не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц, обязательно до открытия склада, кладовой, секции и т.д., где проводилась инвентаризация.

Порядок проведения инвентаризации

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

В состав инвентаризационной комиссии включаются представители администрации, организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В ее состав можно включать и представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на « _» (дата)»,

что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие - списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Инвентаризационная комиссия обеспечивает полноту и точность проверки данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправными весами, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение массы (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. При инвентаризации большого количества таких товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) документы должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия проверяет указанные факты и в случае их подтверждения исправляет выявленные ошибки в установленном порядке.

По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения, с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Документальное оформление инвентаризации

Для документального оформления проведения инвентаризации и отражения ее результатов в учете можно применять следующие документы:

| Наименование документа | Номер формы |

|---|---|

| Приказ (распоряжение) руководителя организации о проведении инвентаризации | Инв.-22 |

| Журнал контроля за выполнением приказов о проведении инвентаризации | Инв.-23 |

| Инвентаризационная опись основных средств | Инв.-l |

| Инвентаризационная опись нематериальных активов | Инв.-1а |

| Инвентаризационная опись товарно-материальных ценностей | Инв.-3 |

| Акт инвентаризации товарно-материальных ценностей отгруженных | Инв.-4 |

| Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | Инв.-5 |

| Акт инвентаризации товарно-материальных ценностей, находящихся в пути | Инв.-6 |

| Акт инвентаризации драгоценных металлов и изделий из них | Инв.-8 |

| Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | Инв.-8а |

| Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | Инв.-9 |

| Акт инвентаризации незаконченных ремонтов основных средств | Инв.-10 |

| Акт инвентаризации расходов будущих периодов | Инв.-11 |

| Акт инвентаризации наличных денежных средств | Инв.-15 |

| Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | Инв.-16 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | Инв.-17 |

| Сличительная ведомость результатов инвентаризации основных средств | Инв.-18 |

| Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | Инв.-19 |

| Акт контрольной проверки правильности проведения инвентаризации ценностей | Инв.-24 |

| Журнал учета контрольных проверок правильности проведения инвентаризации | Инв.-25 |

Для проведения инвентаризации руководителем организации издается приказ.

Приказ регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой инвентаризационной техники, так и ручным способом - чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи прописью указывают число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Ошибки исправляются во всех экземплярах описей, т. е. зачеркиваются неправильные записи и над ними проставляются правильные. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, проводивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если по окончании инвентаризации проводятся контрольные проверки, то результаты оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации.

Выявление результатов инвентаризации и отражение их в учете

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

- основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц;

- убыль ценностей в пределах норм, утвержденных в законодательном порядке, списывается по распоряжению руководителя организации соответственно на затраты (расходы на продажу) организации.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача, нормы естественной убыли должны применяться только к тем ценностям, по наименованию которых установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Рассмотрим корреспонденцию счетов по результатам инвентаризации.

1. Отражение на счетах излишков, выявленных при инвентаризации:

Дт 01 «Основные средства»

Дт 10 «Материалы»

Дт 41 «Товары»

Дт 43 «Готовая продукция»

Дт 50 «Касса»

Кт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

2. Отражение на счетах недостачи, выявленной при инвентаризации:

а) Дт 94 «Недостачи и потери от порчи ценностей» Кт 01 «Основные средства» Кт 10 «Материалы» Кт 41 «Товары» Кт 43 «Готовая продукция» Кт 50 «Касса»;

б) в розничных торговых организациях:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 41 «Товары»

Кт 42 «Торговая наценка» (способом «красное сторно»).

3. Списание недостачи в пределах норм естественной убыли:

Дт 20 «Основное производство»

Дт 23 «Вспомогательные производства»

Дт 25 «Общепроизводственные расходы»

Дт 26 «Общехозяйственные расходы»

Дт 29 «Обслуживающие производства»

Дт 44 «Расходы на продажу»

Кт 94 «Недостачи и потери от порчи ценностей».

4. Списание недостачи за счет виновного лица:

а) Дт 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» Кт 94 «Недостачи и потери от порчи ценностей»;

б) разница между суммой, подлежащей взысканию с виновного лица, и суммой недостачи на счете 73-2:

Дт 73-2 «Расчеты по возмещению материального ущерба»

Кт 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»;

в) погашение задолженности:

Дт 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» Кт 91 «Прочие доходы и расходы, субсчет 1 «Прочие доходы»;

г) восстановление суммы налога на добавленную стоимость (НДС) со стоимости недостающих активов:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 68 «Расчеты по налогам и сборам»;

д) отнесение суммы налога на добавленную стоимость на виновное лицо:

Дт 73 «Расчеты с персоналом по прочим операциям », субсчет 2 » Расчеты по возмещению материального ущерба»

Кт 94 «Недостачи и потери от порчи ценностей»;

е) возмещение виновным лицом суммы недостачи:

Дт 50 «Касса», субсчет 1 «Касса организации» Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

5. Списание недостачи на финансовые результаты: Дт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кт 94 «Недостачи и потери от порчи ценностей».

6. Списание недостачи на финансовые результаты, виновники которых по решению суда не установлены:

а) на сумму недостачи:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 10 «Материалы» Кт 41 «Товары» и др,;

Оприходование излишков при инвентаризации

Инвентаризация кассы - это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев. Денежные средства в кассе организации находятся на особом учете, потому что деньги - это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний...» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241 -244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018)осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

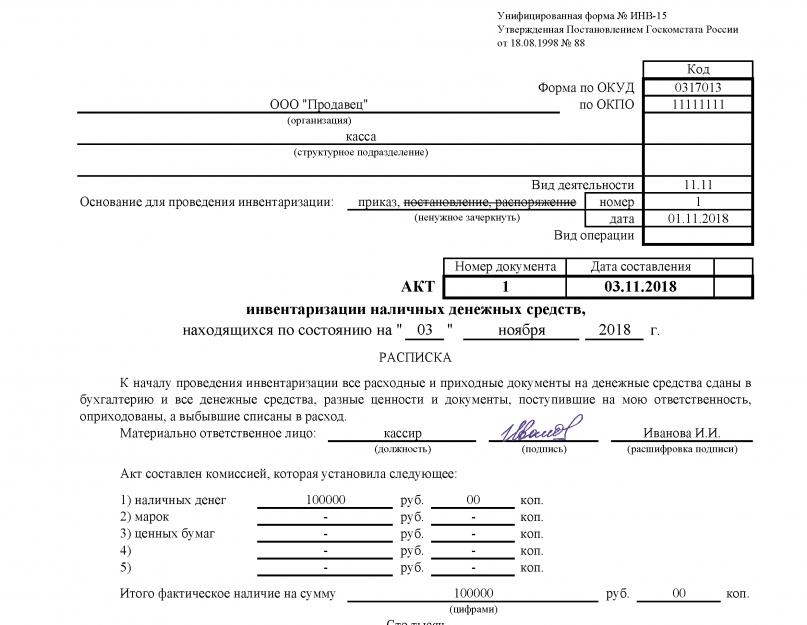

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

Образец заполнения: инвентаризация кассы (бланк ИНВ-15)

Для осуществления безналичных расчетов юрлица открывают в банках расчетные счета. Как минимум, один раз в году, перед началом формирования годового бух. отчета, организации должны провести инвентаризацию денежных средств на расчетном счете.

В большинстве случаев такую проверку проводят в конце года, прямо перед формированием итоговой бухгалтерской отчетности. Однако допускается проведение инвентаризации и несколько раньше. Если компания осуществила инвентаризацию после первого октября, осуществлять ее повторно в конце года не потребуется.

Кто проводит опись

Осуществлением инвентаризации денежных средств и расчетов занимается специальная комиссия. Ее назначает руководитель организации. В комиссии должно быть не менее трех человек. В ее состав могут входить любые сотрудники, кроме материально-ответственных работников.

Подробнее об инвентаризационной комиссии можно прочитать в .

Какие банковские контракты должны проверяться

В ходе описи должны проверяться следующие контракты, подписываемыми банками и юрлицами:

- Договора, по которым предусматривается осуществление взаимных расчетов в рублях. Такие счета называются расчетными. Каждая фирма может открыть для себя сколько угодно таких счетов. Проверка осуществляется по каждому открытому счету в каждом банке.

- Контракты, по которым предусматриваются взаимные расчеты с контрагентами в иностранных валютах. Такие счета называются валютными. Их можно открыть как российских, так и в иностранных банках.

Все они подвергаются обязательной инвентаризации денежных средств и расчетов. Также должен быть учтен остаток денег на специализированных расчетных вкладах, где отражается движение финансов в различных величинах:

- иностранной валюте;

- рублях;

- средствах, находящихся на чековых книжках;

- аккредитивах;

- иных формах платежных документов.

Как осуществляется инвентаризация

Инвентаризация денежных средств на расчетном счете, а также на валютном и специальных счетах производится методом сверки остатков по следующим счетам:

- расчетные счета (51);

- валютные счета (52);

- специальные счета (55).

Опись осуществляется по сведениям бухучета с данными выписок из кредитных организаций.

Также по 55 счету нужно проверить следующие субсчета:

- аккредитивы (55-1);

- чековые книжки (55-2);

- депозитные счета (55-3).

Один из основных пунктов проверки денег, которые находятся на валютных счетах – это верность пересчета сальдо в рублевый эквивалент из иностранной валюты. Для этого используют сведения Банка России рубля к ин. валюте на момент осуществления описи.

Акт инвентаризации

Для оформления итогов инвентаризации денежных средств на расчетном счете оформляют специальный акт. Законодательство не утвердило форму данного акта. В связи с этим, организация может разработать ее самостоятельно. Акт обязательно должен включать в себя следующие пункты:

- наименование документа – акт инвентаризации денег на расчетном счете;

- дату, когда происходило составление документа;

- название компании, которая сформировала данный акт;

- содержание хоз. операции;

- размер денежного или натурального измерения хозяйственной операции с указанием единиц измерения;

- должности работников, которые совершили операцию или были ответственными за ее оформление;

- подписи указанных выше работников.