fiskalinė politika atspindi valstybės poveikį ekonomikai formuojantis ir keičiant valdžios sektoriaus išlaidų dydį ir struktūrą, pervedimų apimtį ir mokesčių sistemą. Išskirti diskrecinis ir nediskrecijos (automatinė) fiskalinė politika.

Diskrecinė fiskalinė politika- politika, pagrįsta sąmoningu įsikišimu į mokesčių sistemą ir valdžios sektoriaus išlaidų apimties pokyčiais, siekiant paveikti ekonomikos augimą, nedarbą ir infliaciją. Diskrecinio įsikišimo pavyzdžių galima rasti bet kurios vyriausybės praktikoje.

Taikant diskrecinę fiskalinę politiką, skatinančią visuminę paklausą nuosmukio metu tikslingai sukurtas biudžeto deficitas dėl padidėjusių vyriausybės išlaidų (pavyzdžiui, naujų darbo vietų kūrimo programoms finansuoti) ar mokesčių mažinimo. Atitinkamai sveikimo laikotarpiu ji tikslingai kuriama biudžeto perteklius.

Vyriausybės diskrecinė politika yra susijusi su reikšminga vidinis laiko vėlavimas, nes keičiant viešųjų išlaidų struktūrą ar mokesčių tarifus reikia ilgai diskutuoti apie šias priemones Parlamente.

Automatinė fiskalinė politika yra pagrįsta įmontuotų stabilizatorių, užtikrinančių natūralų ekonomikos prisitaikymą prie verslo aplinkos fazių, veikimu.

Tie. taikant nediskrecinę fiskalinę politiką, susidaro biudžeto deficitas ir perteklius automatiškai, kaip veiksmo rezultatas įmontuoti ekonominiai stabilizatoriai.

"Įmontuotas" (automatinis) stabilizatorius - ekonominis mechanizmas, mažinantis užimtumo ir gamybos apimties ciklinių svyravimų amplitudę, nesiimant dažnų vyriausybės ekonominės politikos pokyčių.

Garsiausi yra įmontuoti stabilizatoriai progresinė mokesčių sistema ir gerovės sistema .

Atsigavimo laikotarpiu dėl pajamų augimo pradedami taikyti didesni mokesčiai, dėl to disponuojamų pajamų augimo tempai pradeda atsilikti nuo nacionalinių pajamų augimo tempo, o tai stabdo vartotojų paklausos augimą (augimas). gyventojų perkamojoje galioje), užkertant kelią papildomoms sąlygoms infliacijai atsirasti.

Be to, dėl pajamų augimo mažėja valstybės išlaidos socialinėms pašalpoms. Dėl to ribojamas visuminės paklausos augimas.

Atvirkščiai, recesijos metu skatinama visuminė paklausa.

Nediskrecinė fiskalinė politika numato automatinį padidėjimą (sumažėjimą) grynųjų mokesčių pajamųį valstybės biudžetą BNP augimo (sumažėjimo) laikotarpiais, o tai turi stabilizuojantį poveikį ekonomikai. Grynosios mokesčių pajamos yra skirtumas tarp visų mokesčių įplaukų į biudžetą sumos ir vyriausybės sumokėtų pervedimų sumos.

Šiuo būdu, automatiniai stabilizatoriai išlyginti staigius bendrų pajamų ir išlaidų svyravimus ir užkirsti kelią staigiems ir blogai kontroliuojamiems makroekonominių rodiklių pokyčiams.

Ekonomikos integruoto stabilumo laipsnis tiesiogiai priklauso nuo ciklinio biudžeto deficito ir pertekliaus, kurie veikia kaip automatiniai „amortizatoriai“ visuminės paklausos svyravimams, dydžio.

Ciklinis deficitas (perteklius) – valstybės biudžeto deficitas (perteklius), atsiradęs dėl automatinio mokestinių pajamų mažinimo (padidėjimo) ir valdžios pervedimų padidėjimo (sumažėjimo) verslo aktyvumo mažėjimo (augimo) fone.

Ciklinio pakilimo fazėje Y 2 >Y 0, todėl automatiškai didėja mokesčių atskaitymai, o automatiškai mažėja pervedimai. Dėl to didėja biudžeto perteklius ir sulaikomas infliacijos bumas (žr. 5 pav.).

Ciklinio nuosmukio fazėje Y 1 5 pav. Biudžeto perteklius ir deficitas. Įtaisyti stabilizatoriai nepašalina pusiausvyros BNP ciklinių svyravimų aplink potencialų lygį priežasčių, o tik apriboja šių svyravimų diapazoną. Remiantis duomenimis apie ciklinį biudžeto deficitą ir perteklių, neįmanoma įvertinti fiskalinės politikos priemonių efektyvumo, nes cikliškai nesubalansuotas biudžetas nepriartina ekonomikos prie visiško išteklių panaudojimo būsenos, bet gali atsirasti bet kuriuo metu. produkcijos lygis. Todėl įmontuoti ekonomikos stabilizatoriai dažniausiai derinami su vyriausybės diskrecinėmis fiskalinės politikos priemonėmis, kuriomis siekiama užtikrinti visišką išteklių panaudojimą. Valstybės biudžeto struktūrinis deficitas (perteklius).- skirtumas tarp biudžeto išlaidų (pajamų) ir pajamų (išlaidų) visiško užimtumo sąlygomis. Ciklinis deficitas dažnai matuojamas kaip skirtumas tarp tikrojo biudžeto deficito dydžio ir struktūrinio deficito. fiskalinė politika gali būti interpretuojama kaip fiskalinė politika, nes ji susiveda į valstybės biudžeto lėšų formavimą ir panaudojimą. Valstybės biudžetas (valstybės biudžetas),

Pagal Rusijos Federacijos biudžeto kodekso apibrėžimą tai yra lėšų fondo, skirto valstybės ir vietos savivaldos uždaviniams ir funkcijoms finansuoti, formavimo ir panaudojimo forma. Iš esmės, valstybės biudžeto– tai metų valstybės išlaidų ir jų finansavimo šaltinių planas. Valstybės biudžeto pajamos suteikia: 1) fizinių ir juridinių asmenų mokesčiai, akcizai, žyminis mokestis, fiskaliniai ir protekcionistiniai muitai; 2) pajamos iš valstybės įmonių ir veiklos su valstybės turtu; 3) įplaukos į nebiudžetinius ar patikos fondus – konkrečioms, opiausioms socialinėms ir ekonominėms problemoms spręsti. Surinktus šalies piniginius išteklius valstybės biudžetas išleidžia: 1) viešasis administravimas; 2) gynyba; 3) socialiniai ekonominiai tikslai; 4) valstybės ūkinė veikla; 5) užsienio ekonominė veikla. Žinoma, kiekviena nurodytų išlaidų eilutė savo ruožtu yra iššifruojama išsamiau. Pavyzdžiui, trečioji eilutė – išlaidos socialiniams ir ekonominiams tikslams – apima valstybės išlaidas sveikatos apsaugai, švietimui, pašalpoms, subsidijoms, subsidijoms ir kt. Biudžeto projektą kasmet svarsto ir priima įstatymų leidžiamoji institucija – šalies, regiono parlamentas ar savivaldybių asamblėja. Per finansinius metus ir jų pabaigoje vykdomosios valdžios institucijos atsiskaito apie savo pajamų mobilizavimą ir išlaidų veiklą pagal priimtą biudžeto įstatymą. Įstatymo normų reglamentuota veikla, skirta biudžetų projektams rengti ir svarstyti, taip pat jų vykdymui stebėti, vadinama. biudžeto procesas

.

Iš esmės daroma prielaida, kad biudžetas turi būti subalansuotas (pajamos ir išlaidos turi būti lygios), tačiau taip būna ne visada. Yra dvi parinktys: − biudžeto deficitas- biudžeto išlaidų perviršis viršija pajamas. − biudžeto perteklius- biudžeto pajamų perviršis viršija jo išlaidas. Ar valstybės biudžeto deficitas (kas nutinka gana dažnai) yra šalies ekonomikos problema, ar reikia nuolatinio biudžeto balansavimo? Neįmanoma pateikti konkretaus atsakymo. Viskas priklauso nuo esamos ekonominės situacijos, ypač nuo to, kokiame ekonomikos ciklo etape yra ekonomika. Krizės atveju greičiausiai bus biudžeto deficitas. Nėra prasmės kovoti su tokiu deficitu; priešingai, valstybė dažnai sąmoningai įsivelia į tokį deficitą didindama valdžios išlaidas: nes reikia mažinti socialinę įtampą, remti pramonę (turbūt mokesčių mažinimas ir subsidijos). Palankesniu metu, kai ekonomika kyla į viršų, valstybė gali pradėti vykdyti ribojančią fiskalinę politiką ir didinti mokesčius mažinti valstybės biudžeto deficitą. Valstybės biudžeto deficito finansavimo būdai: 1) kredito ir pinigų išdavimas (monetizavimas); 2) paskolų išdavimas; 1) mokestinių įplaukų į valstybės biudžetą padidėjimas. Kada deficito monetizavimas dažnai pasitaiko senjoras

vyriausybės pajamų iš pinigų spausdinimo. Senjoražas atsiranda tada, kai pinigų pasiūlos augimo tempas viršija realaus BNP augimo tempą, o tai lemia vidutinio kainų lygio padidėjimą. Dėl to visi ūkio subjektai moka savotišką infliacinį mokestį, o dalis pajamų per padidintas kainas perskirstoma valstybės naudai. Valstybės biudžeto deficito monetizavimas negali būti vykdomas tiesiogiai išleidžiant grynuosius pinigus, bet gali būti vykdomas kitomis formomis, pavyzdžiui, išplečiant centrinio banko paskolas valstybės įmonėms su lengvatinėmis palūkanomis arba forma atidėti mokėjimai. Pastaruoju atveju valdžia perka prekes ir paslaugas laiku už jas nesumokėdama. Jeigu valdžios sektoriaus deficitas finansuojamas išleidžiant valstybės paskolos, Tai didina vidutinę rinkos palūkanų normą, dėl ko mažėja investicijos privačiame sektoriuje, mažėja grynasis eksportas ir iš dalies mažėja vartotojų išlaidos. Dėl to yra poslinkio efektas, o tai gerokai susilpnina skatinamąjį fiskalinės politikos poveikį. Išstumti, išstumti iš rinkos atsitinka taip: Valstybė vykdo ekspansyvią fiskalinę politiką ir dėl to patiria biudžeto deficitą. Siekdama padengti deficitą, valstybė skolinasi ir, siekdama pritraukti finansinių išteklių, kelia paskolų palūkanas. Dėl to daugelis įmonių negali pasiskolinti naujomis palūkanų normomis ir lieka be investicijų. Taigi vyriausybės išlaidos išstumia privačias investicijas. Problema mokestinių pajamų padidėjimasį valstybės biudžetą yra leidžiama ilgalaikėje perspektyvoje remiantis visapusiška mokesčių reforma, siekiama sumažinti tarifus ir išplėsti mokesčių bazę. Nė vienas iš valstybės biudžeto deficito finansavimo būdų neturi absoliučių pranašumų prieš kitus ir nėra visiškai neinfliacinis. biudžeto sistema vadinama visų lygių biudžetų visuma (Rusijoje - federalinis biudžetas, federacijos subjektų biudžetai ir vietos biudžetai, t. y. vietos valdžios biudžetai) ir valstybės nebiudžetiniai fondai. Valstybės nebiudžetinės lėšos- tai valstybės lėšos, kurios turi paskirtą paskirtį ir nėra įtrauktos į valstybės biudžetą. Šiomis lėšomis disponuoja centrinė ir teritorinės valdžios institucijos ir jos yra sutelktos specialiuose fonduose, kurių kiekvienas skirtas specifiniams poreikiams. Pavyzdžiai yra Rusijos pensijų fondas, socialinio draudimo fondas, sveikatos draudimo fondas. Nebiudžetiniai fondai daugiausia kuriami socialiniams tikslams ir finansuojami socialiniais mokesčiais bei subsidijomis iš biudžeto. Tokios lėšos išplečia valdžios įsikišimo į ekonomiką galimybes, apeinant biudžetą ir atitinkamai parlamentinę kontrolę. Be to, valstybės nebiudžetinių lėšų sąskaita galima sukurti biudžeto deficito mažinimo vaizdą. koncepcija biudžetinis federalizmas (tarpbiudžetiniai santykiai)

vartojamas kalbant apie tuos santykius, kurie atsiranda tarp skirtingų lygių biudžetų: federalinio, regioninio, vietinio. Fiskalinio federalizmo pagrindas yra visų trijų biudžeto lygių savarankiškumas, pavyzdžiui, priskiriant jiems savo mokesčius. Tačiau retai tai pavyksta visiškai pasiekti dėl to, kad mokestinės pajamos dažniausiai nepadengia visų regionų ir vietos biudžetų išlaidų. Dėl to aukštesnio lygio biudžetai linkę subsidijuoti žemesnio lygio biudžetus. Ir kuo daugiau biudžetų priklauso nuo tokių subsidijų, tuo daugiau problemų kyla tarpbiudžetiniuose santykiuose. Biudžetinės funkcijos. Biudžeto sistema atlieka tris pagrindines funkcijas: 1) fiskalinė funkcija

reiškia finansinės bazės valstybės funkcionavimui sukūrimą, kai faktiškai nėra jos pačios pajamų (išskyrus pajamas iš valstybės turto, kurios, pavyzdžiui, JAV sudaro 6–7 proc. valstybės biudžeto pajamų); 2) ekonominio reguliavimo funkcija

- tai yra valstybės (pagrindinio biudžeto pajamų šaltinio) mokesčių panaudojimas savo ekonominei politikai vykdyti; 3) socialinė funkcija

apima valstybės biudžeto lėšų panaudojimą nacionalinių pajamų perskirstymui. Biudžetas yra svarbus įtakos socialinės reprodukcijos eigai ir ekonomikos augimo skatinimui. Keisdama vyriausybės išlaidų lygį, valdžia gali reguliuoti jų dydį visuminė paklausa

(vartojimo ir investicinių išlaidų vertė) ir taip įtakoti trumpalaikius ekonominės aplinkos svyravimus. Šiuo atžvilgiu yra: 1) platus(ekspansyvi, skatinanti) fiskalinė politika ( fiskalinė plėtra

), kuriuo trumpuoju laikotarpiu siekiama įveikti ekonomikos krizę (ciklinį ekonomikos nuosmukį), paspartinti ekonomikos augimą ir apimanti: 1) valdžios išlaidų padidėjimas G; 2) mokesčių mažinimas T; 3) šių priemonių derinys. Ilgainiui mokesčių mažinimo politika gali išplėsti gamybos veiksnių pasiūlą ir padidinti ekonominį potencialą. Šių tikslų įgyvendinimas siejamas su visapusiškos mokesčių reformos įgyvendinimu, kartu su ribojančia Centrinio banko pinigų politika ir viešųjų išlaidų struktūros optimizavimo pakeitimu. 2)ribojantis(ribojanti, ribojanti) fiskalinė politika (fiskalinis apribojimas), kuriuo siekiama apriboti ciklinį ekonomikos atsigavimą (t. y. infliacijos susilpnėjimą ir ekonominės situacijos normalizavimą) ir daroma prielaida: 1) vyriausybės išlaidų mažinimas G; 2) mokesčių padidinimas T; 3) šių priemonių derinys. Per trumpą laiką šios priemonės mažina paklausą skatinančią infliaciją didėjančio nedarbo ir gamybos mažėjimo kaina. Per ilgesnį laikotarpį auga mokesčių pleištas

gali būti pagrindas mažinti bendrą pasiūlą ir įdiegti mechanizmą stagfliacija, ypač kai valstybės išlaidos mažinamos proporcingai visose biudžeto eilutėse ir viešosioms investicijoms į darbo rinkos infrastruktūrą nėra teikiama pirmenybė. Užsitęsusi stagfliacija neefektyvaus valstybės išlaidų valdymo fone sukuria prielaidas naikinti ekonominį potencialą, kuris dažnai būna pereinamosios ekonomikos šalyse, įskaitant Rusiją. Valstybės biudžeto, kaip vieno iš įtakos ekonomikai svertų, naudojimas grindžiamas daugeliu teorinės sąvokos

. Dešimtmečius išsivysčiusiose šalyse dominavo „neutralaus biudžeto“ sąvoka

, kuris atitinka ūkio interesus tik tuo atveju, jei nereikėjo iš esmės pakeisti rinkos įtakoje susiklosčiusios „natūralios tvarkos“. „Neutralaus biudžeto“ koncepcija visą valstybės biudžeto politiką susiejo su subalansuoto biudžeto užtikrinimo uždaviniu ir numatė „neutralų“ požiūrį į reprodukcijos proceso eigą. Buvo manoma, kad normalus finansų funkcionavimas yra efektyvus ekonomikos funkcionavimas. Iš tikrųjų biudžetas išsprendė grynai finansines problemas (lėšų išėmimas ir paskirstymas). Tačiau griežto išlaidų ir biudžeto pajamų palyginimo politika turėjo savo apribojimai: a) apribojo ūkinių operacijų apimtį, jų vykdymo laiką (didelės apimties ir ilgalaikės operacijos); b) sumažino ūkinių operacijų efektyvumą, nes mokesčių lengvatos įmonėms dažnai buvo subalansuotos efektyvia finansine, bet ne ekonominiu požiūriu, veikla; c) sumažino ir taip mažą valstybės biudžeto elastingumą, neleido greitai reaguoti į ekonominės situacijos pokyčius; d) valdžios sektoriaus išlaidų mažinimas nuosmukio metu padidino depresijos tikimybę, o pakilimo padidėjimas lėmė ekonomikos „perkaitimą“. Keinsiškasis valstybės biudžeto panaudojimo receptas pirmiausia buvo pripažintas biudžetinėms priemonėms, be finansinių, ekonomikos stabilizavimo funkcijos. Jis remiasi „funkcinių finansų“ sąvoka

, pagal kurią biudžeto politikos formavimas ir įgyvendinimas apima tiek finansinius, tiek ekonominius šio klausimo aspektus, pirmenybę teikiant pastariesiems. Svarbiausia yra ekonomikos pusiausvyra. Tuo pačiu metu makroekonominio stabilumo pasiekimą gali lydėti ir teigiamas biudžeto balansas, ir biudžeto deficito padidėjimas. Ir nors biudžeto deficitas vertinamas kaip neigiamas reiškinys, bet ne tiek, kiek vykdyti finansinį ekonomikos atkūrimą ekonominio nenaudai, ypač krizės ir depresijos fazėse. Pagal „funkcinių finansų“ sampratą biudžeto deficito problemos sprendimas ilgalaikėje perspektyvoje neįmanomas be esminio ekonominio stabilumo klausimo sprendimo. Toks yra ekonominis požiūris į valstybės biudžeto politiką. Keinsinė biudžeto reguliavimo strategija, o vėliau „pasiūlos ekonomikos“ teorija (80–90 m.) „funkcinio finansavimo“ sąvoką pavertė praktiniais išsivysčiusių šalių ekonomikos reguliavimo modeliais. disciplina: "Ekonomikos teorija" tema: Valstybės fiskalinė politika Įvadas………………………………………………………………………3 1.

Mokesčių sistemos pagrindai……………………………………….……5 1.1 Mokesčių ir mokesčių sistemos esmė ir funkcijos…………….……..5 1.2 Apmokestinimo principai ……………………………………………………………………………11 1.3 Mokesčių elementai……………………………………………..16 1.4 Laferio kreivė……………………………………………………………..18 2 Mokesčių tobulinimo problemos…………………20 2.1 Mokesčiai užsienio šalyse (Prancūzija)..……… .……..20 2.2 Mokesčių sistemos padėtis Rusijos Federacijoje………………………………………..29 Išvada……………………………………………………………………49 Literatūra……………………………………………………………………………………………………………………………………………………… Įvadas Šios temos aktualumas yra tas, kad rinkos santykių sąlygomis ir ypač perėjimo į rinką laikotarpiu mokesčių sistema yra vienas svarbiausių ekonomikos reguliatorių, finansinio ir kredito valstybinio ūkio reguliavimo mechanizmo pagrindas. . Efektyvus visos šalies ūkio funkcionavimas priklauso nuo to, kaip gerai sukurta mokesčių sistema, kaip gerai apgalvota valstybės mokesčių politika. Rinkos ekonomikoje mokesčiai atlieka tokį svarbų vaidmenį, kad galime drąsiai teigti: be nusistovėjusios, gerai veikiančios mokesčių sistemos, atitinkančios socialinės gamybos plėtros sąlygas, efektyvi rinkos ekonomika neįmanoma. Vadybos mokslo požiūriu valstybė, kaip valdymo objektas, šia savybe nesiskiria nuo privačios korporacijos. Jei tikslai parinkti teisingai, žinomos turimos priemonės ir ištekliai, belieka išmokti efektyviai panaudoti šias priemones ir išteklius. Pagrindinis valstybės finansinis išteklius yra mokesčiai, todėl efektyvų mokesčių valdymą galima laikyti viešojo administravimo pagrindu apskritai. Visos svarbiausios valstybės raidos kryptys neįmanomos be atitinkamo finansavimo, todėl išvystyta ekonomika reikalinga tam, kad valstybė visapusiškiau vykdytų savo funkcijas. Išsivysčiusi ekonomika įmanoma su išvystyta valstybės institucijų sistema, kompetentinga ir apgalvota mokesčių politika. Mūsų šalyje mokesčių sistemos formavimosi laikotarpis nesibaigė, o apie kompetentingą mokesčių politiką kalbėti dar anksti. Atsižvelgiant į tai, šio darbo aktualumas yra neabejotinas. Plėtra. Visuomenėje karštai diskutuojama mokesčių reformos tema. Aptariami klausimai, susiję su Mokesčių kodekso antrosios dalies priėmimu, mokestinės naštos gamintojui mažinimo problema, deklaracijų pateikimo ir mokesčių kontrolės klausimai bei daugybė kitų klausimų, taip pat yra daug publikacijų apie šios problemos, bet tuo pačiu mokesčių politika jame paliečiama tik prabėgomis, kaip kažkas būtina, bet ne pirmiausia. Darbo tikslas – išanalizuoti mokesčių politiką Rusijos Federacijoje. Šį tikslą galima pasiekti išsprendus šias užduotis: Apsvarstykite teorinius mokesčių sistemos aspektus, Išanalizuoti pirmaujančių užsienio šalių mokesčių politiką, Nustatyti mokesčių politikos specifiką Rusijos Federacijoje, Apibūdinkite Rusijos Federacijos valdžios institucijų sistemą, dalyvauja mokestiniuose santykiuose. Darbo atlikimo metodinis pagrindas – Rusijos ir užsienio mokslininkų darbai. 1.

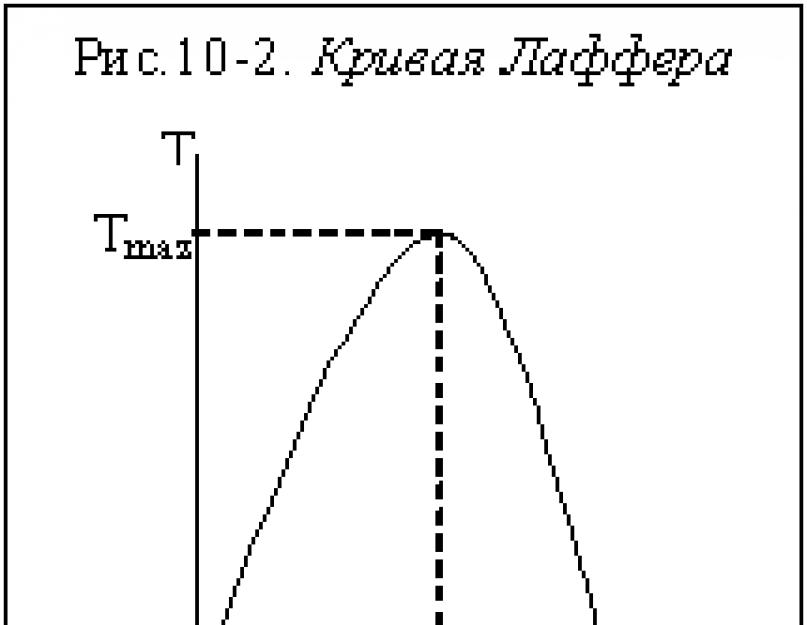

Mokesčių sistemos pagrindai 1.1

Mokesčių ir mokesčių sistemos esmė ir funkcijos Akivaizdu, kad bet kuriai valstybei reikia lėšų lėšų savo funkcijoms atlikti. Taip pat akivaizdu, kad šių finansinių išteklių šaltinis gali būti tik tos lėšos, kurias valdžia surenka iš savo „subjektų“ fizinių ir juridinių asmenų pavidalu. Šie privalomi mokesčiai, valstybės įgyvendinami valstybės teisės aktų pagrindu, yra mokesčiai. Mokesčiai yra privalomos ir nelygiavertės įmokos, kurias mokesčių mokėtojai moka į atitinkamo lygio biudžetą ir valstybines nebiudžetines lėšas pagal federalinius mokesčių įstatymus ir Rusijos Federaciją sudarančių subjektų įstatymų leidybos organų aktus, taip pat vietos valdžios sprendimu pagal savo kompetenciją. Mokesčių sistema yra nustatytų mokesčių ir privalomų mokėjimų, renkamų valstybėje, visuma. Jis grindžiamas atitinkamais valstybės teisės aktais, kurie nustato konkrečius mokesčių konstravimo ir surinkimo būdus, t.y. nustatomi mokesčio elementai. Jie apima: 1) mokesčio objektas yra pajamos, tam tikrų prekių savikaina, tam tikros veiklos rūšys, sandoriai su vertybiniais popieriais, vertingų išteklių naudojimas, juridinių ir fizinių asmenų turtas ir kiti teisės aktų nustatyti objektai. 2) mokesčio subjektas yra mokesčių mokėtojas, tai yra fizinis ar juridinis asmuo; 3) mokesčio šaltinis – t.y. pajamos, nuo kurių mokamas mokestis; 4) mokesčio tarifas - mokesčio suma, tenkanti mokesčio objekto vienetui; 5) mokesčių lengvata – visiškas arba dalinis mokėtojo atleidimas nuo mokesčio. Mokesčius galima rinkti šiais būdais: 1) kadastrinis - (nuo žodžio kadastras - lentelė, katalogas) Kai mokesčių objektas tam tikru pagrindu diferencijuojamas į grupes. Šių grupių ir jų charakteristikų sąrašas įrašomas į specialius katalogus. Kiekviena grupė turi savo mokesčių tarifą. Šis metodas pasižymi tuo, kad mokesčio dydis nepriklauso nuo objekto pelningumo. Tokio mokesčio pavyzdys yra transporto priemonių savininkų mokestis. Jis apmokestinamas fiksuotu tarifu, atsižvelgiant į transporto priemonės talpą, neatsižvelgiant į tai, ar transporto priemonė yra naudojama, ar neveikia. 2) remiantis deklaracija Deklaracija – dokumentas, kuriame mokesčių mokėtojas nuo jo apskaičiuoja pajamas ir mokesčius. Būdingas šio būdo bruožas yra tai, kad mokestis sumokamas asmeniui, gaunančiam pajamas, gavus pajamas. Pavyzdys yra pajamų mokestis. 3) prie šaltinio Šį mokestį moka pajamas mokantis asmuo. Todėl mokestis sumokamas iki pajamų gavimo, o pajamų gavėjas jas gauna sumažintas mokesčio suma. Pavyzdžiui, gyventojų pajamų mokestis. Šį mokestį moka įmonė ar organizacija, kurioje asmuo dirba. Tie. prieš išmokant, pavyzdžiui, darbo užmokestį, iš jo išskaičiuojama mokesčių suma ir pervedama į biudžetą. Likusi dalis mokama darbuotojui. Yra dviejų tipų mokesčių sistemos: įprastos ir visuotinės: Vienkartinėje mokesčių sistemoje visos mokesčių mokėtojo gaunamos pajamos skirstomos į dalis. Kiekviena iš šių dalių yra apmokestinama tam tikru būdu. Pasaulinėje mokesčių sistemoje visos fizinių ir juridinių asmenų pajamos apmokestinamos vienodai. Tokia sistema verslininkams palengvina mokesčių apskaičiavimą ir supaprastina finansinių rezultatų planavimą. Pasaulinė mokesčių sistema plačiai taikoma Vakarų šalyse. Mokesčių sistemos funkcinį efektyvumą iš pradžių lėmė objektyvių ekonominių kategorijų „mokestis“ ir „mokesčiai“ esmė, t.y. jų gilios bendrosios savybės, kurias vadiname vidiniu kategorijos potencialu. Paslėptas ekonominės kategorijos potencialas praktinio valdymo sistemoje atsiskleidžia įgyvendinant objektyvios ekonominės kategorijos „mokesčiai“ funkcijas. Ekonominės tikrovės paviršiuje „apmokestinimo“ kategoriją jau suvokiame kaip ekonominių (finansinių) santykių sistemą, kuri konstruojama sąmoningai su iš anksto įstatyme nustatytais tikslais. Apibrėžti tikslus reiškia atskleisti funkcinį mokesčių sistemos turinį. Kategorijos „apmokestinimas“ potencialių galimybių realizavimo išsamumas konkrečios šalies teisės aktais priimtoje apmokestinimo sampratoje ir konkrečiam laikotarpiui gali labai skirtis. Atsižvelgiant į ekonominį kategorijos „mokesčiai“ pobūdį, pati mokesčių sistema atlieka dvi priešingas ekonomines funkcijas: fiskalinę ir reguliavimo. Tarp mokesčių funkcijų mokslininkai taip pat įvardija: fiskalinę, paskirstymo, kontrolės, skatinamąją, reguliavimo (makroekonominę), socialinę. Fiskalinės ir reguliavimo funkcijos – fiskalinės funkcijos pagalba mokesčių sistema tenkina būtinus šalies poreikius. Reguliavimo funkcijos pagalba susidaro atsvara perteklinei fiskalinei priespaudai, t.y. sukurti specialūs mechanizmai įmonių, asmeninių ir nacionalinių ekonominių interesų pusiausvyrai užtikrinti. Galutinis mokesčių reguliavimo tikslas – užtikrinti investicinių procesų tęstinumą, verslo finansinių rezultatų augimą ir taip prisidėti prie visos šalies fondų fondo augimo. Taigi abi mokesčių funkcijos leidžia paversti vidinį apmokestinimo potencialą iš abstrakčiai suvokiamo jo gebėjimo paveikti kokybinius ir kiekybinius verslo parametrus į realius tokio veiksmo rezultatus. Fiskalinė funkcija – teikti pajamas valstybės biudžeto sistemai ir yra ypatingai valstybės kontroliuojama bei įtakojama, jos finansų politikos centre. Reguliavimo (makroekonominė) funkcija – tai mokesčių ir mokesčių politikos vaidmuo makroekonominius procesus, visuminę paklausą ir pasiūlą, augimo tempus ir užimtumą reguliuojančių veiksnių sistemoje. Rusijos sąlygomis mokesčių sistema pasirodė kaip paklausą, ypač investicijas, ribojantis veiksnys, gilinantis gamybos nuosmukį, nedarbo formavimąsi ir darbo jėgos nepakankamą užimtumą. Fiskalinė politika – tai priemonės, kurių imasi vyriausybė, siekdama stabilizuoti ekonomiką, keičiant valstybės biudžeto pajamų ir (arba) išlaidų dydį. (Todėl fiskalinė politika dar vadinama fiskaline politika.) Fiskalinės politikos, kaip ir bet kokios stabilizacinės (anticiklinės) politikos, kuria siekiama išlyginti ciklinius ekonomikos svyravimus, tikslai yra užtikrinti: 1) stabilų ekonomikos augimą; 2) visiškas išteklių panaudojimas (pirmiausia sprendžiant ciklinio nedarbo problemą); 3) stabilus kainų lygis (infliacijos problemos sprendimas). Fiskalinė politika – tai vyriausybės politika, kuria pirmiausia reguliuojama visuminė paklausa. Ūkio reguliavimas šiuo atveju vyksta per poveikį bendrųjų kaštų dydžiui. Tačiau kai kurios fiskalinės politikos priemonės taip pat gali būti naudojamos bendrai pasiūlai daryti įtaką verslo veiklos lygiui. Fiskalinę politiką vykdo vyriausybė. Fiskalinės politikos instrumentai yra valstybės biudžeto išlaidos ir pajamos, būtent: 1) viešieji pirkimai; 2) mokesčiai; 3) pervedimai. Fiskalinės politikos priemonių poveikis visuminei paklausai yra skirtingas. Iš visuminės paklausos formulės: AD = C + I + G + Xn, išplaukia, kad valdžios sektoriaus pirkimai yra visuminės paklausos komponentas, todėl jų pasikeitimas turi tiesioginės įtakos visuminei paklausai, o mokesčiai ir pervedimai turi netiesioginę įtaką visuminei paklausai. , keičiant vartotojų išlaidų dydį ( C) ir investicijų kaštus (I). Tuo pačiu metu, didėjant valdžios sektoriaus pirkimams, didėja visuminė paklausa, o jų mažinimas lemia visuminės paklausos mažėjimą, nes valstybės pirkimai yra visų išlaidų dalis. Pervedimų padidėjimas taip pat didina visuminę paklausą. Viena vertus, kadangi didėjant socialinių išmokų (socialinių pašalpų) mokesčiams, didėja namų ūkių asmeninės pajamos, o dėl to kitoms sąlygoms nesikeičiant, didėja disponuojamosios pajamos, o tai didina vartotojų išlaidas. Kita vertus, padidėjus transferiniams mokėjimams įmonėms (subsidijoms), didėja įmonių vidinio finansavimo galimybės, galimybė plėsti gamybą, o tai lemia investicinių kaštų augimą. Sumažinus pervedimus, sumažėja visuminė paklausa. Mokesčių didinimas veikia priešinga kryptimi. Padidinus mokesčius, mažėja ir vartojimo išlaidos (nes sumažėja disponuojamosios pajamos), ir investicijos (nes mažėja nepaskirstytasis pelnas, kuris yra grynųjų investicijų šaltinis), taigi, mažėja ir visuminė paklausa. Atitinkamai mokesčių mažinimas didina visuminę paklausą. Mokesčių sumažinimas perkelia AD kreivę į dešinę, todėl realusis BNP didėja. Todėl fiskalinės politikos priemonės gali būti naudojamos ekonomikai stabilizuoti įvairiose ekonomikos ciklo fazėse. Be to, iš paprasto Keinso modelio („Keinso kryžiaus“ modelio) išplaukia, kad visi fiskalinės politikos instrumentai (viešieji pirkimai, mokesčiai ir pervedimai) turi multiplikacinį poveikį ekonomikai, todėl, pasak Keyneso ir jo pasekėjų, ekonomikos reguliavimas turėtų Vyriausybė, naudodama fiskalinės politikos priemones, o visų pirma keisdama viešųjų pirkimų apimtį, nes jie turi didžiausią multiplikatorių. Priklausomai nuo ciklo fazės, kurioje yra ekonomika, fiskalinės politikos priemonės naudojamos įvairiai. Yra dviejų tipų fiskalinė politika: 1) skatinanti ir 2) stabdanti. Ekspansyvi fiskalinė politika taikoma nuosmukio metu (10.1 pav. a)), kuria siekiama mažinti recesijos laikotarpį esantį gamybos apimties atotrūkį ir nedarbą, didinti visuminę paklausą (bendrąsias išlaidas). Jos priemonės yra: a) viešųjų pirkimų didinimas; b) mokesčių mažinimas; c) pervedimų padidėjimas. Sutraukiamoji fiskalinė politika taikoma bumo metu (kai ekonomika perkaista) (10.1 pav. (b)), kuria siekiama sumažinti gamybos apimties infliacijos atotrūkį ir infliaciją bei mažinti visuminę paklausą (bendrąsias išlaidas). Jos priemonės yra šios: a) vyriausybės pirkimų mažinimas; b) mokesčių padidinimas; c) pervedimų mažinimas. Be to, yra fiskalinė politika: 1) diskrecinė ir 2) automatinė (nediskrecinė). Diskrecinė fiskalinė politika – tai įstatyminis (oficialus) vyriausybės vykdomas valstybės pirkimų, mokesčių ir pervedimų dydžio pakeitimas, siekiant stabilizuoti ekonomiką. Automatinė fiskalinė politika siejama su įmontuotų (automatinių) stabilizatorių veikimu. Integruoti (arba automatiniai) stabilizatoriai – tai instrumentai, kurių vertė nesikeičia, tačiau pats jų buvimas (įterptas į ekonominę sistemą) automatiškai stabilizuoja ekonomiką, skatina verslo aktyvumą nuosmukio metu ir suvaržo jį perkaitimo metu. Automatiniai stabilizatoriai apima: 1) pajamų mokestį (į kurį įeina ir namų ūkio pajamų mokestis, ir pelno mokestis); 2) netiesioginiai mokesčiai (pirmiausia pridėtinės vertės mokestis); 3) bedarbio pašalpos; 4) skurdo pašalpos. Panagrinėkime įmontuotų stabilizatorių poveikio ekonomikai mechanizmą. Pelno mokestis veikia taip: nuosmukio metu verslo veiklos lygis (Y) mažėja, o kadangi mokesčių funkcija turi formą: T = tY (kur T – mokestinių pajamų suma, t – mokesčio tarifas, Y – bendrųjų pajamų (produkcijos) suma), tuomet mokestinių pajamų suma mažėja, o ekonomikai „perkaitus“, kai faktinės produkcijos vertė maksimali, mokestinės pajamos didėja. Atkreipkite dėmesį, kad mokesčio tarifas nesikeičia. Tačiau mokesčiai yra pasitraukimai iš ekonomikos, mažinantys išlaidų srautą, taigi ir pajamas (prisiminkime žiedinio srauto modelį). Pasirodo, nuosmukio metu išėmimai yra minimalūs, o perkaitimo metu – didžiausi. Taigi dėl mokesčių (net vienkartinių, t. y. autonominių) ekonomika perkaitusi savaime „atšąla“, o nuosmukio metu „šyla“. Kaip buvo parodyta 9 skyriuje, pajamų mokesčių atsiradimas ekonomikoje mažina multiplikatoriaus vertę (daugiklis nesant pajamų mokesčio tarifo yra didesnis nei jam esant: > ), o tai sustiprina pajamų stabilizavimo efektą. mokestis ekonomikai. Akivaizdu, kad progresinis pajamų mokestis turi stipriausią stabilizuojantį poveikį ekonomikai. Pridėtinės vertės mokestis (PVM) suteikia integruotą stabilumą tokiu būdu. Nuosmukio metu pardavimai mažėja, o kadangi PVM yra netiesioginis mokestis, tai dalis prekės kainos, sumažėjus pardavimams, mažėja mokestinės pajamos iš netiesioginių mokesčių (išėmimų iš ekonomikos). Kita vertus, perkaitimo atveju, didėjant bendroms pajamoms, didėja pardavimai, todėl didėja pajamos iš netiesioginių mokesčių. Ekonomika automatiškai stabilizuosis. Kalbant apie nedarbo ir skurdo pašalpas, bendra jų išmokų suma didėja nuosmukio metu (žmonėms pradėjus netekti darbo ir skursti) ir mažėja pakilimo metu, kai yra „perteklinis užimtumas“ ir didėja pajamos. (Akivaizdu, kad jūs turite būti bedarbis, kad gautumėte bedarbio pašalpą, o jūs turite būti labai neturtingas, kad gautumėte skurdo pašalpas.) Šios išmokos yra pervedimai, t.y. injekcijos į ekonomiką. Jų mokėjimas prisideda prie pajamų, taigi ir išlaidų, augimo, o tai skatina ekonomikos atsigavimą nuosmukio metu. Bendros šių mokėjimų sumos sumažėjimas pakilimo metu turi stabdantį poveikį ekonomikai. Išsivysčiusiose šalyse ekonomiką 2/3 reguliuoja diskrecinė fiskalinė politika ir 1/3 – integruotų stabilizatorių veikimas. Reikėtų nepamiršti, kad tokios fiskalinės politikos priemonės kaip mokesčiai ir pervedimai veikia ne tik visuminę paklausą, bet ir visuminę pasiūlą. Kaip minėta, mokesčių mažinimas ir didesni pervedimai gali būti naudojami stabilizuoti ekonomiką ir kovoti su cikliniu nedarbu nuosmukio metu, skatinant bendras išlaidas, taigi ir verslo veiklą bei užimtumą. Tačiau reikia turėti omenyje, kad Keinso modelyje kartu su visuminės gamybos apimties augimu mokesčių mažinimas ir pervedimų augimas sukelia kainų lygio padidėjimą (nuo P1 iki P2 10-1 pav. a)), t.y. yra infliaciją skatinanti priemonė (provokuoja infliaciją). Todėl bumo (infliacijos atotrūkio) metu, kai ekonomika yra „perkaitusi“ (10-1 pav. (b)), mokesčių didinimas gali būti naudojamas kaip antiinfliacinė priemonė (kainų lygis sumažėja nuo P1 iki P2) ir priemonės verslo aktyvumui mažinti ir ekonomikai stabilizuoti bei pervedimams mažinti. Tačiau kadangi įmonės mokesčius traktuoja kaip sąnaudas, didesni mokesčiai sumažina bendrą pasiūlą, o mokesčių mažinimas padidina verslo aktyvumą ir produkciją. Išsamus mokesčių poveikio bendrai pasiūlai tyrimas priklauso JAV prezidento Ronaldo Reagano patarėjui ekonomikos klausimais, amerikiečių ekonomistui, vienam iš „pasiūlos ekonomikos“ koncepcijos įkūrėjų Arthurui Lafferiui. Lafferis sukonstravo hipotetinę kreivę (10-2 pav.), kurios pagalba parodė mokesčio tarifo pasikeitimo įtaką bendrai mokestinių pajamų į valstybės biudžetą sumai. (Ši kreivė vadinama hipotetine, nes Lafferis išvadas padarė remdamasis ne statistinių duomenų analize, o hipoteze, tai yra loginiu samprotavimu ir teoriniu samprotavimu). Naudodamas mokesčių funkciją: T = t Y, Lafferis parodė, kad yra optimalus mokesčio tarifas (t opt.), kai mokestinės pajamos yra didžiausios (T max.). Padidinus mokesčio tarifą, verslo veiklos lygis (bendra produkcija) mažės, o mokestinės pajamos mažės, nes sumažės apmokestinamoji bazė (Y). Todėl, siekdamas kovoti su stagfliacija (vienu metu mažėjančia gamyba ir infliacija), 80-ųjų pradžioje Laffer pasiūlė tokią priemonę kaip mokesčių tarifo (tiek pajamų, tiek įmonių pelno) sumažinimą. Faktas yra tas, kad, priešingai nei mokesčių mažinimo įtaka visuminei paklausai, kuri didina gamybos apimtį, bet provokuoja infliaciją, šios priemonės poveikis visuminei pasiūlai yra antiinfliacinio pobūdžio (10.3 pav.), t.y. gamybos augimas (nuo Y1 iki Y*) šiuo atveju derinamas su kainų lygio mažėjimu (nuo P1 iki P2). Fiskalinės politikos pranašumai yra šie: Fiskalinės politikos trūkumai: 1. Išstūmimo efektas. Ekonominė šio poveikio prasmė yra tokia: nuosmukio metu padidėjus biudžeto išlaidoms (padidėjus valstybės pirkimams ir (arba) pervedimams) ir (arba) sumažėjus biudžeto įplaukoms (mokesčiams), bendrosios pajamos didėja multiplikatoriumi, didina pinigų paklausą ir pakelia pinigų palūkanų normą.rinka (paskolos kaina). O kadangi paskolas pirmiausia ima firmos, tai dėl paskolų brangimo mažėja privačios investicijos, t.y. „išstumti“ dalį įmonių investicinių išlaidų, o tai lemia gamybos apimties sumažėjimą. Taigi dalis visos produkcijos yra „išstumta“ (nepagaminama) dėl sumažėjusių privačių investicijų išlaidų dėl palūkanų normos padidėjimo dėl vyriausybės skatinančios fiskalinės politikos. 2. Vidinio atsilikimo buvimas. Vidinis atsilikimas – tai laikotarpis nuo poreikio keisti politiką iki sprendimo ją pakeisti. Sprendimus keisti fiskalinės politikos priemones priima Vyriausybė, tačiau jų įgyvendinimas neįmanomas be šių sprendimų aptarimo ir pritarimo įstatymų leidžiamojoje institucijoje (Parlamente, Kongrese, Valstybės Dūmoje ir kt.), t.y. suteikiant jiems įstatymo galią. Šios diskusijos ir susitarimai gali užtrukti ilgą laiką. Be to, jie įsigalioja tik nuo kitų fiskalinių metų, dar labiau padidindami atsilikimą. Per šį laikotarpį padėtis ekonomikoje gali pasikeisti. Taigi, jei iš pradžių ekonomikoje buvo nuosmukis ir buvo kuriamos skatinančios fiskalinės politikos priemonės, tada joms prasidėjus ekonomika jau gali pradėti kilti. Dėl to papildomas stimulas gali paskatinti ekonomiką perkaisti ir išprovokuoti infliaciją, t.y. turi destabilizuojantį poveikį ekonomikai. Ir atvirkščiai, bumo metu sukurta traukianti fiskalinė politika gali sustiprinti nuosmukį dėl ilgo vidinio atsilikimo. 3. Neapibrėžtumas. Šis trūkumas būdingas ne tik fiskalinei, bet ir pinigų politikai. Neaiškumas kelia susirūpinimą: 4. Biudžeto deficitas. Keinso ekonomikos reguliavimo metodų priešininkai yra monetaristai, pasiūlos ekonomikos teorijos ir racionalių lūkesčių teorijos (racionalių lūkesčių teorijos) šalininkai – t.y. neoklasikinės krypties ekonomikos teorijoje atstovai valstybės biudžeto deficitą laiko vienu svarbiausių fiskalinės politikos trūkumų. Iš tiesų, nuosmukio metu vykdomos fiskalinės politikos skatinimo priemonės, kuriomis siekiama didinti visuminę paklausą, yra valdžios sektoriaus pirkimų ir pervedimų didinimas, t.y. biudžeto išlaidas, ir mokesčių mažinimą, t.y. biudžeto pajamų, todėl didėja valstybės biudžeto deficitas. Neatsitiktinai Keyneso pasiūlyti valstybinio ekonomikos reguliavimo receptai buvo pavadinti „deficitiniu finansavimu“. Biudžeto deficito problema buvo ypač opi daugumoje išsivysčiusių šalių, kurios po Antrojo pasaulinio karo taikė Keinso ekonomikos reguliavimo metodus aštuntojo dešimtmečio viduryje, biudžetas buvo derinamas su mokėjimų balanso deficitu. Šiuo atžvilgiu valstybės biudžeto deficito finansavimo problema tapo viena iš svarbiausių makroekonominių problemų. Fiskalinė politika, kaip jau apibrėžta aukščiau, yra kryptinga valstybės veikla, skirta valstybės biudžeto lėšoms naudoti viešosioms gėrybėms gaminti, pajamų perskirstymui ir ekonomikos stabilizavimui infliacijos ir nedarbo laikotarpiais. Gerai apgalvota fiskalinė politika prisideda prie valstybės investicinių galimybių ir verslumo augimo, piliečių socialinės apsaugos lygio didinimo, ūkio konkurencingumo stiprinimo ir tarptautinių šalies pozicijų gerinimo. Šiuolaikinis ekonomikos mokslas išskiria keletą fiskalinės politikos tipų. Įgyvendinta fiskalinė politika siekiant sušvelninti ciklinius ekonomikos svyravimus, yra dviejų tipų: Priklausomai nuo įgyvendinimo pobūdžio fiskalinė politika išskiria: Įrankiai valstybės fiskalinė politika yra valstybės biudžetas, mokesčiai, vyriausybės išlaidos. Šios politikos įgyvendinimas apima multiplikatorių veiksmus: mokesčius, vyriausybės išlaidas, subalansuotą biudžetą. Biudžetas- tai lėšų fondo, skirto valstybės ir vietos savivaldos uždaviniams ir funkcijoms finansuoti, formavimo ir panaudojimo forma. Konsoliduotas biudžetas- tai visų valstybės biudžeto sistemos lygių biudžetų rinkinys atitinkamoje teritorijoje. Rusijos Federacijos konsoliduotas biudžetas apima federalinį biudžetą ir Rusijos Federacijos subjektų konsoliduotus biudžetus. Valstybės nebiudžetinis fondas yra švietimo forma ir lėšų, gautų ne iš federalinio biudžeto, išleidimas. Rusijoje yra trys pagrindiniai socialiniai nebiudžetiniai fondai: Pensijų fondas (PF), Socialinio draudimo fondas (FSS) ir federalinis bei teritorinis privalomojo sveikatos draudimo fondas (FOMS). 1991 m. Rusijos Federacijoje buvo sukurtas užimtumo fondas, kuris 2001 m. buvo likviduotas. Vietoj to buvo sukurti teritoriniai įdarbinimo tarnybos padaliniai, finansuojami iš biudžeto lėšų. Pajamos skirtingų lygių biudžetai formuojami mokestinių ir nemokestinių pajamų rūšių, taip pat neatlygintinų pervedimų sąskaita. Į mokesčių pajamų mūsų šalyje apima federalinius, regioninius ir vietinius mokesčius ir rinkliavas, numatytus Rusijos Federacijos mokesčių teisės aktuose, taip pat nuobaudas ir baudas. Nemokestines pajamas sudaro: Nemokami pervedimai į biudžetą gali būti gaunami iš fizinių ir juridinių asmenų, tarptautinių organizacijų ir užsienio valstybių vyriausybių, taip pat dėl abipusių atsiskaitymų tarp skirtingų Rusijos Federacijos biudžeto sistemos lygių biudžetų. Rinkos ekonomikos sąlygomis pagrindinis valstybės biudžeto pajamų šaltinis yra mokesčiai. Rusijoje jie sudaro apie 70–80% biudžeto pajamų. Pagal mokesčių pagal Rusijos Federacijos mokesčių kodekso apibrėžimą tai suprantama kaip privalomas, individualiai neatlygintinas mokėjimas, imamas iš organizacijų ir asmenų, perleidžiant jiems priklausančias lėšas nuosavybės, ūkio valdymo ar operatyvinio valdymo pagrindu. lėšų, siekiant finansiškai paremti valstybės ir (ar) savivaldybių veiklą. Mokesčius reikia skirti nuo rinkliavų. Pagal kolekcija suprantama kaip iš organizacijų ir asmenų imamas privalomas įnašas, kurio sumokėjimas yra viena iš sąlygų valstybės organų, vietos valdžios institucijų atliekamiems juridiškai reikšmingiems veiksmams mokesčių mokėtojų atžvilgiu, įskaitant tam tikrų teisių suteikimą ar išdavimą. leidimų (licencijų). Mokesčių esmė pasireiškia funkcijomis, kurias jie atlieka ekonomikoje. Dabartiniame ekonomikos vystymosi etape į pagrindines funkcijas mokesčiai apima: Šiuolaikiniai mokesčių organizavimo principai grindžiami A. Smitho suformuluotomis nuostatomis. Šiuo metu jie yra išplėsti ir papildyti. Galima išskirti šiuos pagrindinius mokesčių politikos principus: Dėl mokesčių įvairovės atsiranda poreikis juos klasifikuoti, t.y. skirstymas į tipus. Apsvarstykite kai kurias mokesčių rūšis. Pagal apmokestinimo būdą mokesčiai skirstomi į tiesioginius ir netiesioginius. Tiesioginis mokesčiais apmokestinamos tiesiogiai mokesčių mokėtojų pajamos ar turtas. Tai, pavyzdžiui, gyventojų pajamų mokestis, pelno mokestis ir kt. Netiesioginis mokesčiai apmokestinami per prekių kainą – akcizai, pridėtinės vertės mokestis, pardavimo mokestis ir kt. Tiesioginiai mokesčiai pasaulinėje praktikoje laikomi teisingesniais, nes juos sunku perkelti vartotojui. Netiesioginiai mokesčiai iš dalies arba visiškai lengvai perkeliami vartotojams. Priklausomai nuo mokesčių tarifų, mokesčiai skirstomi į proporcingas, progresyvus ir regresinis, jų charakteristikos buvo aptartos 19 skyriuje. Valstybės biudžeto išlaidos- tai lėšos, skirtos valstybės ir vietos savivaldos uždaviniams ir funkcijoms finansiškai remti. Biudžeto išlaidos, atsižvelgiant į jų ekonominį turinį, skirstomos į einamąsias ir kapitalines. Kapitalo išlaidos- dalis biudžeto išlaidų, vykdant inovacinę ir investicinę valstybės veiklą. Jos apima išlaidas, skirtas investicijoms į esamas arba besikuriančias organizacijas; lėšos, suteiktos biudžeto paskolų pavidalu investiciniais tikslais juridiniams asmenims; kapitaliniam remontui skirtų lėšų; išlaidos, kurių metu sukuriamas ar didinamas valstybės turtas ir kt. Einamosios išlaidos- biudžeto išlaidų dalis, užtikrinanti einamąjį valdžios institucijų, savivaldybių ir biudžetinių įstaigų funkcionavimą bei valstybės paramą kitų lygių ir atskirų ūkio sektorių biudžetams. Valstybės biudžeto politikoje itin svarbus yra biudžeto lėšų paskirstymas po punktu. Į bazinių pajamųį valstybės biudžetą įeina: Pagrindiniai išlaidų punktai valstybės biudžetas: Priklausomai nuo pajamų ir išlaidų santykio, biudžetas gali būti subalansuotas, kai išlaidos yra lygios pajamoms. Biudžeto deficitas yra išlaidų perteklius, viršijantis pajamas. Perteklius – tai pajamų perviršis, viršijantis biudžeto išlaidas. Biudžeto deficitas – suma, kuria metinės biudžeto išlaidos viršija jo pajamas. Valstybės skola – valstybės skolos savo ar užsienio fiziniams ir juridiniams asmenims dydis (atitinkamai vidaus ir išorės valstybės skola). Šios dvi sąvokos yra glaudžiai susijusios – deficitas gali būti padengtas skolos padidėjimu, skola gali būti užgesinta padidinus deficitą. Todėl reikia tam tikros pusiausvyros tarp jų. Balansavimo sąvokos: Metinis balansavimas Balansavimas ekonominių ciklų metu Funkciniai finansai Metinis balansavimas – neefektyvus, nes ekonominiai procesai vyksta savo tempu ir aiškiai nepatenka į metinį ciklą laiku. Balansavimas per ekv. ciklai jau geresni, valstybė stebi ciklus ir imasi anticiklinių priemonių, subalansuoja biudžetą; problema yra netolygus nuosmukio ir ekonomikos atsigavimo laikotarpių kaitaliojimas. Funkcinių finansų samprata siūlo, kad valstybė rūpintųsi ne biudžeto subalansavimu, o visos ekonomikos makroekonominiu stabilumu, o tai galiausiai veda prie automatinio balansavimo; Šis metodas daugiausia veikia ekonomiškai išsivysčiusiose šalyse. Praktikoje visos trys sąvokos taikomos kartu. Apskritai neįmanoma visiškai atsikratyti nei deficito, nei skolos, bet tai nėra būtina, nes. saikingai jie turi skatinamąjį poveikį ekonomikai. Tačiau peržengus tam tikras ribas prasideda problemos: mažėja ekonominis aktyvumas, infliacija, nedarbas ir kt. Fiskalinė politika (fiskalinė)- vyriausybės politika mokesčių ir valstybės išlaidų srityje, skirta aukštam užimtumo lygiui, stabiliai ekonomikai ir BVP augimui palaikyti. Fiskalinės politikos tikslai yra užtikrinti: 1) stabilus ekonomikos augimas; 2) visiškas išteklių panaudojimas(pirmiausia sprendžiant ciklinio nedarbo problemą); 3) stabilus kainų lygis(infliacijos problemos sprendimas). Fiskalinę politiką vykdo vyriausybė. Fiskalinės politikos priemonės yra valstybės biudžeto išlaidos ir pajamos, būtent: 1) viešieji pirkimai; 2) mokesčiai; 3) pervedimai. Yra dviejų tipų fiskalinė politika: 1) stimuliuojantis 2) suvaržymas. Jei šalį slegia depresija arba yra ekonominės krizės stadijoje, tada valstybė gali nuspręsti atlikti stimuliuojantisfiskalinispolitikai. Šiuo atveju vyriausybė turi skatinti arba visuminę paklausą, arba pasiūlą, arba abu. Tam, jei kiti dalykai nesikeičia, vyriausybė padidina prekių ir paslaugų pirkimą, sumažina mokesčius ir, jei įmanoma, padidina pervedimus. Bet kuris iš šių pakeitimų lems visuminės produkcijos padidėjimą, o tai automatiškai padidina visuminę paklausą ir nacionalinių sąskaitų sistemos parametrus. Skatinanti fiskalinė politika daugeliu atvejų padidina gamybos apimtį. Valdžia vykdo susitraukianti fiskalinė politika esant trumpalaikiam „ekonomikos perkaitimui“ (per didelis ekonomikos augimo finansavimas, „perkreditavimas“, per didelis viešųjų lėšų investavimas į ekonomiką, gresia per didelis valstybės biudžeto deficitas ir infliacija). Šiuo atveju vyriausybė vykdo priemones, kurios yra tiesiogiai priešingos toms, kurios vykdomos pagal skatinančią ekonominę politiką. Vyriausybė mažina savo išlaidas ir perveda bei didina mokesčius, sumažindama ir visuminę paklausą, ir galbūt visuminę pasiūlą. Tokią politiką nuolat vykdo daugelio šalių vyriausybės, siekdamos sulėtinti infliacijos tempą arba išvengti jos aukštų tempų esant ekonominei ekonomikai.Fiskalinę politiką ekonomistai taip pat skirsto į du kitus tipus: diskrecinis ir automatinis

. Diskrecinė politika oficialiai paskelbė valstybė. Tuo pačiu metu valstybė keičia fiskalinės politikos parametrų reikšmes: padidinti ar sumažinti valstybės pirkimus, keisti mokesčių tarifą, pavedimų įmokų dydį ir panašūs kintamieji. Pagal automatinę politiką suprasti „įmontuotų stabilizatorių“ darbą. Šie stabilizatoriai yra pajamų mokesčio procentas, netiesioginiai mokesčiai, įvairios pervedimo lengvatos. Mokėjimų suma automatiškai keičiama esant bet kokiai situacijai ekonomikoje.Fiskalinė politika, jos tikslai ir priemonės

Fiskalinės politikos priemonių įtaka visuminei paklausai

Fiskalinės politikos priemonių įtaka visuminiam pasiūlai

Fiskalinės politikos privalumai ir trūkumai