E.A- įvairių finansinės ir ekonominės veiklos rodiklių tarpusavio sąsajų ir priklausomybės nustatymas, įtraukimas į galutinę ataskaitą (1,2,3,4,5 forma)

Tikslas E.A.: aiškus ir paprastas įmonės finansinės padėties ir dinamikos įvertinimas.

Suomijos vartotojai. ataskaitų teikimas:

1. išorinis:

a) tiesiogiai domina:

Esami ir potencialūs kreditoriai;

Tiekėjai ir pirkėjai;

Esami ir potencialūs fondų savininkai

valstybės ir mokesčių institucijos

b) tiesiogiai nesuinteresuotas (pranešti reikia siekiant apsaugoti 1 grupės interesus):

Audito paslaugos;

Finansų patarėjai;

Vertybinių popierių biržos;

Spauda ir info. agentūros;

Valstybės statistikos įstaigos.

Prof. sąjungos

2. vidinis: - aukščiausioji vadovybė,

Atitinkamų lygių vadovai.

Yra vartotojų, kuriems ataskaitos teikiamos privalomai – grynaisiais. valdžia, valdžia Statistikai, audito organizacijos.

Pagrindiniai ataskaitų teikimo kriterijai yra: skaidrumas, patikimumas, informatyvumas.

Pranešimų skaitymas Finansinių ir veiklos rodiklių studijavimas

Leidžia daryti išvadą apie šaltinius, remiantis nedideliu skaičiumi

pritrauktų įmonės lėšų, reikšmingiausi rodikliai ir nuolatiniai

jų investicijų kryptis ir nustatyti jų sekimą dinamikoje

įmonės plėtros pobūdis

Pagrindinės kryptys (E.A. turinys):

1. Sąskaitų analizė. balansas (1 forma):

Turto struktūros ir jo šaltinių įvertinimas;

An-z likvidumo balansas;

An-z mokumas;

An-z bankroto tikimybė;

An-z finansinis stabilumas;

Finansinės būklės klasifikavimas pagal konsoliduotus apskaitos vertinimo kriterijus. pusiausvyrą.

2. Pelno (nuostolių) ataskaitos analizė (2 forma):

An-z lygis ir finansinių išteklių dinamika;

An-z veiksnių įtaka pelnui;

Pelningumo faktorinė analizė;

An-z verslo veiklos ir finansinio ciklo rodiklių dinamika (apyvartos skaičiavimas);

3. Prašymų tvarkyti apskaitą analizė. balansas (3, 4, 5 forma):

Nuosavo kapitalo sudėties ir judėjimo įvertinimas (3 forma);

An-z pinigų srautas į (4 forma);

An-z skolintų lėšų judėjimo;

An-z gautinos ir mokėtinos sumos;

An-z nusidėvėjimo turtas;

Finansavimo, ilgalaikių investicijų ir finansinių investicijų lėšų judėjimo an-z

E.A. patartina atlikti 4 etapais:

1. Parengiamasis – ataskaitų teikimas tikrinamas formaliais pagrindais (vizualiai): atsižvelgiama į detalių buvimą, parašus, rodiklių susiejimą, ilgalaikį turtą.

2. Preliminari knygos apžvalga. ataskaitų teikimas ir balanso skaitymas.

„Perskaitykite“ balansą, remdamiesi pagrindinių jo savybių tyrimu:

- balansas ataskaitinio laikotarpio pabaigoje turėtų padidėti, palyginti su pradžia

- trumpalaikio turto augimo tempas turi būti didesnis nei ilgalaikio turto augimo tempas

- nuosavas kapitalas turi viršyti skolintą kapitalą ir jo augimo tempą d.b. aukščiau. Nei skolintų augimo tempai

- gautinų ir mokėtinų sumų augimo tempas d.b. apie tą patį

- nuosavų lėšų dalis trumpalaikiame turte e.b. daugiau nei 10 proc.

- balanse neturėtų būti „sergančių“ straipsnių (nepadengtas nuostolis)

3. Susipažinimas su aiškinamuoju raštu knygoje. ataskaita arba metinė ataskaita.

Trumpas įmonės aprašymas;

Pagrindiniai veiklos rodikliai;

Veiksniai, turėję įtakos finansinei rezultatas;

Analitiniai ilgalaikio turto, nematerialiojo turto, finansinių investicijų ir pelningumo rodiklių rodikliai;

Finansinio stabilumo ir mokumo tvarumo vertinimas trumpuoju ir ilguoju laikotarpiu;

Verslo veiklos vertinimas

3. Ekonominis ataskaitos skaitymas ir analizė. Ekonominis skaitymas – apibendrintas ūkinės veiklos rezultatų ir finansinės būklės įvertinimas.

Fin. būsena matoma:

Trumpalaikis – mokumas, likvidumas.

Ilgas terminas:

Lėšų šaltinių struktūros (finansinės rizikos koeficiento) įvertinimas. Patenkinama lėšų šaltinių linija (3K / SK<1, где СК- собственные ср-ва),

Santykinio įmonės nepriklausomumo nuo kreditorių ir išorės investuotojų rodiklis (finansinio stabilumo koeficientas) (SC/WB>0,5).

Esant bet kokio turto likvidumui suprantamas jo gebėjimas transformuotis į piniginius išteklius. Likvidumo laipsnis nustatomas pagal laikotarpio, per kurį galima nustatyti šią transformaciją, trukmę.

Subalansuokite likvidumą- apibrėžiamas kaip organizacijos įsipareigojimų padengimo laipsnis jos turtu, kurio pavertimo pinigais laikotarpis atitinka įsipareigojimų terminą.

Greitoji finansinių ataskaitų analizė tai finansinė analizė, kuriai pakanka įprasto balanso ir pelno (nuostolių) ataskaitos.

Nepaisant iš pažiūros pirminių duomenų ribotumo, iš jų galima daryti išvadas apie įmonės finansinio stabilumo ir mokumo balanso struktūrą, apie laisvų pinigų buvimą ar nebuvimą, pinigų srautų valdymo politiką, taigi ir apie kreditingumą. ir investavimo ciklo etapą.

pagrindinis tikslas Greitoji analizė, kuri yra viena iš finansinės analizės rūšių, yra aiškus ir paprastas ūkio subjekto turtinės būklės ir plėtros efektyvumo įvertinimas.

Greita finansinių ataskaitų analizė leidžia susidaryti bendrą supratimą apie organizacijos finansinę padėtį per vieną ar dvi dienas. Jos patogumas slypi analizės informacinės bazės paprastume. Dvi pagrindinės formos (balansas ir pelno ataskaita) yra, pirma, standartinės ir, antra, privalomos pateikti mokesčių inspekcijai ir statistikos institucijoms.

Atlikdamas ekspresinę apskaitos (finansinių) ataskaitų analizę, daugiausia sprendžia vartotojas užduotis aptikti „skausmingą“įmonės veiklos taškus, siekiant nustatyti giluminės analizės kryptis.

Šia prasme greitoji analizė gali būti atliekama atliekant minimalius būtinus skaičiavimus ir naudojant įvairius metodus bei technologijas, kurios kiekvienam vartotojui gali būti skirtingos. Greitai analizei galima pasirinkti šiuos pagrindinius įmonės finansinę būklę apibūdinančius rodiklius:

1. Turtinės padėties įvertinimas: Organizacijos ekonominių išteklių kiekis; Ilgalaikio turto dalis visame turte; Ilgalaikio turto nusidėvėjimo koeficientas.

2. Finansinės būklės įvertinimas: dabartinis mokumo ir likvidumo koeficientas; absoliutaus likvidumo koeficientas; Autonomijos koeficientas; Saugumo koeficientas su nuosavomis apyvartinėmis lėšomis.

3. Verslo veiklos vertinimas: Viso panaudoto turto apyvarta; Gautinų sumų apyvarta; Kapitalo produktyvumas.

4. Pelningumo vertinimas: viso turto pelningumas; Įgyvendinimo pelningumas; Dabartinių išlaidų grąža.

5. „Skausmo“ straipsnių buvimas ataskaitoje: Nuostoliai; Pradelstos gautinos ir mokėtinos sumos; Laiku negrąžinti kreditai ir paskolos; Išrašytos (gautos) sąskaitos pradelstos.

Ekspresinę finansinių ataskaitų analizę vartotojas atlieka pagal finansines ataskaitas, iš anksto nekonvertuodamas jos rodiklių arba iš anksto nekonvertavęs atskaitomybės rodiklių. Apskaitos (finansinių) ataskaitų rodiklių konvertavimas gali būti atliekamas pergrupuojant vienarūšius rodiklius, t.y. balanso straipsnių sumavimas.

Taigi, visų pirma, atliekant aiškią finansinės būklės analizę, būtina nustatyti probleminius įmonės balanso straipsnius, peržiūrėti atskaitomybės straipsnius, palyginti einamojo laikotarpio duomenis su praeitimi ir nustatyti probleminius straipsnius. Būtina nustatyti ir įvertinti dviejų tipų probleminių balanso straipsnių dinamiką:

1. Kalbėdamas apie itin nepatenkinamą įmonės veiklą ataskaitiniu laikotarpiu ir dėl to susidariusią prastą finansinę padėtį (nepadengti nuostoliai, pradelstos paskolos ir paskolos bei mokėtinos sumos ir kt.).

2. Įrodymai apie tam tikrus organizacijos darbo trūkumus, kurie, reguliariai kartojantis kelių gretimų laikotarpių ataskaitose, gali reikšmingai paveikti įmonės finansinę būklę (pradelstos gautinos sumos, skolos nurašytos į finansinius rezultatus, baudos). surinktos iš organizacijos, baudos, baudos, neigiamas grynasis pinigų srautas ir kt.).

Pavyzdžiui : gautinos sumos. Jei rodiklio padidėjimą lėmė gautinų sumų padidėjimas, tai rodo nepatenkinamą darbo su klientais politiką, tačiau, atsižvelgiant į pajamų augimą, tai gali reikšti kredito politikos pakeitimą, skirtą pardavimų skatinimui.

Balanso duomenys leidžia preliminariai įvertinti įmonės mokumą, kurį galima pavadinti įmonės „saugumo marža“ pagal mokumą: Mokumas = apyvartinių lėšų kaina – trumpalaikiai įsipareigojimai.

Dabar tau reikia atlikti vertikalią ir horizontalią analizę. Vertikalioje ir horizontalioje pelno (nuostolių) ataskaitos analizėje būtina atsekti pajamų ir sąnaudų dinamikos ryšį. Vienakryptis veiklos augimas ar smukimas analitikui neturėtų kelti nerimo, tačiau jei pajamos mažėja didėjant sąnaudoms, tai rodo tik vieną dalyką: artimiausiu metu įmonė gali turėti rimtų verslo efektyvumo problemų.

Kitas žingsnis – analizuoti likvidumo balansas . Šiame etape būtina atsakyti į klausimą: Ar įmonė turi pakankamai turto įmonės įsipareigojimams padengti.

Susidomėjimas ekspresine analize yra charakterizuojantys koeficientai verslo veikla įmonių. Rodiklių analizė turėtų parodyti įmonių vadovų darbo efektyvumą tiek su tiekėjais, tiek su klientais. Įmonės verslo veikla finansiniu aspektu visų pirma pasireiškia jos lėšų apyvartos greičiu.

Skaičiuoti gali nebūti nereikalinga finansinio stabilumo koeficientas , kuris apibūdina nuosavų lėšų dalį balanso valiuta. O esant skoloms už paskolas ir paskolas, prasminga apskaičiuoti palūkanų padengimo koeficientą.

Pagaliau skaičiuojama pelningumo rodikliai , pakanka nustatyti bendrą ir grynąjį įmonės pelningumą. Tačiau nereikėtų pamiršti, kad šiam rodikliui nėra norminių verčių ir jis yra griežtai individualus kiekvienam ūkio sektoriui. Ekonominės krizės kontekste, jei rodiklis teigiamas, tai jau gerai, bet jei jis didesnis už Centrinio banko refinansavimo diskonto normą, situaciją galima apibūdinti kaip normalią.

Įmonės ketvirtinių konsoliduotų finansinių ataskaitų (formos Nr. 1 ir 2, balansas ir pelno (nuostolių) ataskaita) ekspresinė analizė paprastai atliekama:

a) pačios įmonės buhalterinės apskaitos darbuotojai, remdamiesi įmonės ataskaitinio laikotarpio veiklos rezultatais, surašyti vadovybei analitinę pažymą;

b) išorės informacijos naudotojai (potencialūs kreditoriai, akcininkai, valstybės kontrolės įstaigos ir kt.), siekiant nustatyti įmonės finansinio stabilumo lygį galimam lėšų investavimui arba, priešingai, priimti sprendimą dėl bankroto.

Konsoliduotų finansinių ataskaitų aiškios analizės patogumas yra analizės informacinės bazės paprastumas. Dvi pagrindinės ataskaitų formos (balansas ir pelno (nuostolių) ataskaita) yra, pirma, standartinės ir, antra, privalomos pateikti mokesčių inspekcijai. Kitaip tariant, nereikia rinkti „po bitų“ duomenų įvairiose funkcinėse įmonės paslaugose, nurodyti informaciją (tai yra, sužinoti, kaip buvo apskaičiuotas tas ar kitas skaičius ir kiek jis patikimas) ...

Tačiau analitikai dažnai skundžiasi, kad konsoliduotos finansinės ataskaitos, neparemtos operatyvinės atskaitomybės duomenimis, mažai ką gali pasakyti apie įmonės būklę. Tačiau tinkamai tvarkant konsoliduotų finansinių ataskaitų skaičius ir gerai apgalvojus metodiką, greita finansinių ataskaitų analizė gali suteikti išsamią įmonės būklės apžvalgą, kuri būtina priimant rimtus valdymo sprendimus.

BENDRA EXPRESS ANALIZĖS SCHEMA

Svarbiausias finansinės analizės atributas yra jos nuoseklumas. Kadangi pats analizės objektas (įmonė) yra sistema, požiūris į jos tyrimą turėtų būti sisteminis. Kitaip tariant, finansinė analizė (įskaitant greitąją finansinių ataskaitų analizę) yra daugiau nei tik rodiklių rinkinys.

Kiekvienas iš koeficientų (kiekybinių rodiklių) užima griežtai apibrėžtą vietą ir turi aiškiai apibrėžtą ekonominę reikšmę bei ekonominį ryšį su kitais koeficientais bendroje analizės „per“ blokinėje schemoje. Blokinė diagrama (žr. diagramą) – tai kelių pakopų analizės veiksnių hierarchija, kurios priešakyje yra gaunamas rodiklis – tikslinė funkcija, kurios optimizavimas yra pagrindinis analitiko kriterijus.

Tikslinė finansinės analizės funkcija yra maksimaliai padidinti tikėtinos nuosavybės grąžos (ERONW – tikėtinos grynosios vertės grąžos) vertę, kuri lemia įmonės rinkos vertę, ypač akcijų kainą didelėms įmonėms, kurių vertybiniais popieriais prekiaujama. birža. Tikėtiną nuosavybės grąžą lemia du pagrindiniai veiksniai:

- dabartinė nuosavų lėšų grąža (RONW – grynosios vertės grąža);

- trumpalaikis mokumas.

Matematiškai ERONW formulė kaip RONW ir mokumo funkcija atrodo taip

ERONW=E(RONWi*Pi)

kur E yra suma, RONWi yra rezultato i nuosavybės grąža, Pi yra rezultato i tikimybė (visų rezultatų tikimybių suma yra 1).

Tikėtinos grąžos rodiklio ekonominė reikšmė – įforminti trumpalaikio mokumo ir efektyvumo rodiklių ryšį įmonės veikloje. Įmonė gali turėti didelę dabartinę nuosavo kapitalo grąžą, tačiau ji gali viršyti priimtiną finansinę riziką, o tai padidina nuostolių tikimybę ir sumažės nuosavybės grąža artimiausioje ateityje.

Pasirinkęs vieną iš alternatyvių laisvų pinigų paskirstymo variantų: į gamybos programas (efektyvumo didinimas) arba į finansinių rezervų didinimą (gerinant finansinį stabilumą), vadovas intuityviai bando optimizuoti funkciją E (RONWi * Pi) arba padidindamas RONWi. arba padidinus dalį "palankių" rezultatų Pi.

Šios užduoties formalizavimas reikalauja naudoti matematinio modeliavimo metodus ir labai detalų informacinį palaikymą dėl įmonės operatyvinės atskaitomybės duomenų. Ekspresinės analizės lygmeniu tikslo funkcijos formalizavimas neįmanomas.

Todėl šiuo atveju problema išspręsta paprasčiau: maksimaliai padidinamas integruotas efektyvumo rodiklis (nuosavo kapitalo grąža), išlaikant finansinio stabilumo rodiklius priimtinų (normatyvinių) verčių diapazone – kažkas panašaus į matricą su viena lygtimi ir apribojimais. .

ŪKINĖS VEIKLOS EFEKTYVUMO ANALIZĖ

Neatsiejamas ekonominės veiklos efektyvumo rodiklis yra dabartinės nuosavų lėšų grąžos (RONW) vertė. RONW apskaičiuojamas naudojant 1 ir 2 formas. Skaičiavimo formulė:

RONW = grynosios pajamos: nuosavas kapitalas

kai grynasis pelnas lygus 2 formos 140 eilutės reikšmei, rodiklis imamas kaip laikotarpio vidurkis, o nuosavos lėšos - 1 formos 490 eilutės reikšmei, rodiklis imamas kaip laikotarpio vidurkis. (pirmą ketvirtį - 3 ir 4 stulpelių aritmetinis vidurkis, kitiems ketvirčiams - 4 ataskaitinio ir ankstesnių ketvirčių likučių stulpelių aritmetinis vidurkis).

Faktinės analizės pradžioje patogu sudaryti gauto rodiklio dinaminę lentelę. Galimas tokios lentelės formatas yra 1 lentelė.

Integraliniam veiklos rodikliui (pelnas / nuosavas kapitalas) išskaidyti paprastai naudojamas trijų faktorių modelis, apibūdinantis investuoto nuosavo kapitalo grąžą kaip trijų veiksnių funkciją:

- pelningumas (pelningumas) = pelnas / pardavimo apimtis;

- finansinio ciklo greitis (apyvarta) = pardavimo apimtis / balanso valiuta;

- finansavimo šaltinių struktūros (ilgalaikis mokumas) = nuosavos lėšos / balanso valiuta.

Kitaip tariant, jei pelningumą žymėsime kaip A, apyvartą kaip B, atvirkštinę viso mokumo vertę kaip C, tada

RONW=A*B:C.

Matematiškai galima apskaičiuoti kiekvieno iš veiksnių indėlį į gauto rodiklio kitimą. Taigi, ataskaitinio laikotarpio rodiklius žymėdami indeksu „1“, bazinio laikotarpio – indeksu „0“, o pokytį per „D“ (delta), gauname

D RONW \u003d (RONW1 - RONW0) \u003d A1B1C1 - A0B0C0 \u003d D A * B1 * C1 + D B * A0 * C0 + D C * A0 * B1,

kur D A * B1 * C1 - pelningumo pokyčių "indėlis" į nuosavo kapitalo grąžos dinamiką, D B * A0 * C0 - apyvartos pokyčių "indėlis" į nuosavybės grąžos dinamiką, D C * A0 * B1- - „įnašo“ bendro mokumo pokyčius nuosavų lėšų grąžos dinamikoje.

Atkreipkite dėmesį, kad aukščiau pateiktame trijų faktorių modelyje pardavimo apimties ir balanso valiutos rodikliai yra dviejų koeficientų veiksniai iš karto. Taigi, galiausiai gauto veiklos rodiklio dinamiką lemia keturių veiksnių pokytis: pardavimo apimtis (= 010 eilutė, f.2), grynasis pelnas (= 140 eilutė, f.2 - 150 eilutė, f. 2), balanso valiuta (= p. 399, f. 1 = b. l. 699, f. 1), nuosavos lėšos (= p. 490, f. 1). Beje, ryšys tarp veiksnių yra daug sudėtingesnis, nei galima nustatyti remiantis aiškia finansinių ataskaitų analize.

Pavyzdžiui, savikaina (skirtumas tarp pardavimo apimties ir grynojo pelno) ir pardavimo apimtis taip pat yra rodikliai, tarpusavyje susiję per kaštų funkciją (padidėjus fizinei pardavimų apimčiai didėja bendrosios kintamos išlaidos).

Analizatorius turi atsiminti tai, bet kokia technika yra daugiau ar mažiau tikrovės supaprastinimas, o finansinė analizė yra daugiau menas nei kasdienybė. Nuosavų lėšų grąžos pokyčių analizę patogu pateikti 2 lentelės forma.

Remiantis lentele, galima padaryti keletą reikšmingų išvadų apie bendrovės veiklos efektyvumo pokytį 1999 m. II ketvirtį, palyginti su 1999 m. I ketvirčiu. Taigi investuoto kapitalo (nuosavų lėšų) grąža daugiau nei 1999 m. padvigubėjo - nuo 0,67 iki 0,3, tai yra, jei I ketvirtį įmonė gavo 67 kapeikas grynojo pelno už 1 rublį nuosavų lėšų, tai II ketvirtį - 30 kapeikų.

Pastebėtina, kad nuosavų lėšų pelningumas sumažėjo dėl visų trijų efektyvumo veiksnių pablogėjimo – sumažėjo pelningumas, sulėtėjo finansinis ciklas, sumažėjo pritrauktų lėšų dalis įmonės finansavimo šaltiniuose. Pažymėtina, kad pagrindinį vaidmenį mažinant akcinio kapitalo pelningumą suvaidino skolintų lėšų dalies sumažėjimas – šis veiksnys lemia 73% gauto rodiklio kritimo, o apyvartos dalis – 22% ir pelningumo dalis - 5%.

Pažymėtina, kad 1999 m. antrąjį ketvirtį įmonės nuosavų lėšų vertė gerokai išaugo dėl praėjusio ketvirčio pelno kapitalizavimo (nuo 90 000 tūkst. rublių iki 150 000 tūkst. rublių), o bendri įsipareigojimai (finansavimo šaltiniai) ) sumažėjo nuo 600 000 tūkstančių rublių iki 540 000 tūkstančių rublių. Tai reiškia, kad antrąjį ketvirtį bendrovė vykdė finansinės reabilitacijos politiką, tai yra pritraukiamų finansavimo šaltinių mažinimą ir finansinių rezervų apimčių didinimą.

Trumpalaikis finansinio stabilumo gerinimo kursas, kaip taisyklė, pablogina efektyvumą ir finansinius rezultatus. Šis pavyzdys nėra išimtis. Sumažėjus išteklių bazei, tuo pačiu metu sumažėjo ir pardavimų apimtis (nuo 150 000 tūkstančių rublių iki 120 000 tūkstančių rublių), ir grynasis pelnas (nuo 60 000 tūkstančių rublių iki 45 000 tūkstančių rublių). Tuo pačiu metu nežymiai sumažėjo pardavimų pelningumas (nuo 0,4 iki 0,38) ir apyvartos rodiklis (nuo 0,25 iki 0,22), tačiau šio sumažėjimo negalima laikyti labai reikšmingu. Nepaisant to, pardavimų apimtys smuko prieš resursų bazės mažėjimą, o galutinių finansinių rezultatų (grynojo pelno) kritimas „aplenkė“ pardavimų mažėjimą – tai būdingi įmonės efektyvumo prastėjimo požymiai.

Ar remiantis tuo, kas išdėstyta, galima manyti, kad 1999 m. antrąjį ketvirtį kurso link finansų atsigavimo buvo klaidinga? Nr. Aukščiau jau buvo pažymėta, kad įmonės tikslinė funkcija yra maksimizuoti ne dabartinę nuosavo kapitalo grąžą, o tikėtiną (būsimą) grąžą, kurią, be kita ko, lemia finansinio stabilumo lygis. Todėl, norint suformuluoti galutines išvadas, reikia pažvelgti į tai, kaip keitėsi įmonės mokumas ir finansinis stabilumas 1999 m. II ketvirtį.

ĮMONĖS FINANSINIO STABILUMO ANALIZĖ

Atkreipiame dėmesį į du pagrindinius dalykus, kuriais grindžiama įmonės finansinio stabilumo analizė:

a) norminis požiūris į finansinio stabilumo rodiklių analizę. Visiškas tikslo funkcijos (numatomos nuosavų lėšų grąžos) optimizavimo problemos sprendimo formalizavimas apima teigiamo požiūrio naudojimą. Šis metodas reiškia, kad tikimybine analize ir porų modeliavimu (i rezultato tikimybė, nuosavų lėšų grąža i rezultatui) nustatoma matematinė finansinės būklės ir efektyvumo rodiklių tarpusavio priklausomybė.

Taigi normatyvinių finansinių rodiklių pozityviu požiūriu nėra - savavališkai didelis finansinių rezervų lygio sumažėjimas yra priimtinas, jei efektyvumo padidėjimas yra toks, kad tikslo funkcija padidėja. Apskritai teoriniu požiūriu pozityvus požiūris yra teisingiausias, tačiau, kaip jau minėta, tai užima daug laiko, reikalauja išsamaus informacinio pagrindo, todėl nėra taikomas atliekant tiesioginę finansinių ataskaitų analizę. Dažniau naudojamas normatyvinis metodas – grubesnis, bet realiai įgyvendinamas praktiškai.

Normatyvinio požiūrio esmė slypi tame, kad įmonei, atsižvelgiant į jos šaką ir individualias specifikas, nustatomos standartinės finansinio stabilumo rodiklių reikšmės. Standartai nustato optimalias ir minimalias leistinas koeficiento vertes. Įmonės finansinės politikos tikslas – išlaikyti finansinio stabilumo rodiklius artimame optimaliam lygiui, bet kuriuo atveju ne žemesniu už priimtiną minimumą. Pažymėtina, kad optimalios koeficiento vertės viršijimas neturėtų būti sveikintinas, nes tai reiškia pernelyg didelį lėšų imobilizavimą finansiniuose rezervuose;

b) trumpalaikio ir ilgalaikio įmonės finansinio stabilumo aspektų išryškinimas. Analizuojant atskirti trumpalaikį ir ilgalaikį mokumą būtina, nes šie du finansinio stabilumo aspektai turi iš esmės skirtingą pagrindą vadovų sprendimų priėmimo kontekste ir yra nevienodai susiję su įmonės veiklos dinamika. Ilgalaikis mokumas yra įmonės garantija nuo bankroto strateginiu požiūriu.

Ilgalaikio mokumo tikslai ir veiklos efektyvumo didinimo strateginiu aspektu tikslai yra tarpusavyje susiję (susiję), nes įmonės pelno kapitalizavimas padidina jos nuosavų lėšų dydį, taigi ir daro ją tvaresnę. . Trumpalaikis mokumas – tai įmonės garantija už einamųjų įsipareigojimų neįvykdymą. Čia efektyvumo didinimo ir mokumo didinimo tikslai prieštarauja (priešingai).

Įmonės vadovybė, spręsdama laisvų pinigų paskirstymo klausimą, gali juos investuoti į ilgalaikio turto augimą ir kapitalo statybą, tai yra į esamo ir būsimo pelno didinimą. Tačiau tokiu atveju grynojo apyvartinio kapitalo (nuosavų likvidžių išteklių) sumos gali nepakakti trumpalaikiams įsipareigojimams (trumpalaikiui turtui) apmokėti. Galite elgtis priešingai, sumažindami finansinės rizikos lygį, paaukodami gamybos efektyvumo didinimo užduotis. Taip pat pažymėtina, kad trumpalaikio ir ilgalaikio mokumo gerinimo tikslai ir metodai iš esmės yra savarankiški (nepriklausomi) vienas nuo kito.

Taigi nuosavų lėšų pakeitimo ilgalaikėmis paskolomis politika nedaro įtakos esamam įmonės mokumui, o mažina jos ilgalaikį mokumą. Visa tai, kas išdėstyta aukščiau, reikalauja, kad analizės metu būtų apriboti įmonės finansinio stabilumo palaikymo problemų svarstymo laiko horizontai.

Skubią Ritual LLC finansinių ataskaitų analizę atspindi šios pagrindinės sritys:

- - balanso struktūros analizė;

- - 2 metų balanso dinamikos analizė;

- - finansinių rezultatų dinamikos analizė.

Ritual LLC 2013-2014 metų balanso struktūros analizė pateikta 1 lentelėje.

1 lentelė Ritual LLC 2013-2014 metų balanso struktūros analizė

|

Indeksas |

Keisti, +/- |

||||

|

Ilgalaikis turtas |

|||||

|

ilgalaikis turtas |

|||||

|

Pelningos investicijos |

|||||

|

Turimas turtas |

|||||

|

Gautinos sąskaitos |

|||||

|

Kapitalas ir rezervai |

|||||

|

Nuosavas kapitalas |

|||||

|

Papildomas kapitalas |

|||||

|

Rezervinis kapitalas |

|||||

|

Nepaskirstytas pelnas |

|||||

|

ilgalaikes pareigas |

|||||

|

Trumpalaikiai įsipareigojimai |

|||||

|

Skolintos lėšos |

|||||

|

Mokėtinos sąskaitos |

Per pastaruosius 2 metus Ritual LLC turto struktūroje vyrauja ilgalaikis turtas, jo dalis 2013 metais buvo 58,2%, 2014 metais sumažėjo iki 51,9%. Ilgalaikio turto struktūroje didelę dalį užima ilgalaikis turtas, jo dalis visoje turto struktūroje 2013 metais siekė 54,3%, 2014 metais dėl padidėjusio įrenginių nusidėvėjimo sumažėjo iki 48,5%. Pelningų finansinių investicijų dalis 2013 metais buvo 3,9%, 2014 metais sumažėjo iki 3,4%. Per pastaruosius metus trumpalaikio turto dalis balanso struktūroje išaugo. 2013 metais buvo 41,8%, 2014 metais išaugo iki 48,1%. Trumpalaikio turto struktūroje didžiąją dalį sudaro akcijos, jų dalis bendrame turto skaičiuje 2013 metais sudarė 32,8%, 2014 metais sumažėjo iki 23,1%. Tokį sumažėjimą lėmė gautinų sumų dalies padidėjimas 4,3 proc., o pinigų ir ekvivalentų – 11,7 proc.

LLC „Ritual“ įsipareigojimų struktūroje 2 metams vyrauja kapitalas, akcijos dinamika yra teigiama. 2013 metais kapitalo ir rezervų dalis sudarė 75,7%, 2014 metais išaugo iki 81,8%. Kapitalo ir rezervų dalis balanso valiuta padidėjo dėl nepaskirstytojo pelno dalies padidėjimo, kuris 2013 metais sudarė 1% visų įsipareigojimų, 2014 metais išaugo iki 14,1%. Įsipareigojimų struktūroje nėra ilgalaikių įsipareigojimų. Trumpalaikių įsipareigojimų dalis 2013 metais buvo 24,3%, 2014 metais sumažėjo iki 18,2%. Sumažėjimą lėmė 6,1% sumažėjęs skolintų išorės trumpalaikių įsipareigojimų lygis.

Ritual LLC 2013-2014 metų balanso dinamikos analizė pateikta 2 lentelėje.

2 lentelė Ritual LLC balanso dinamikos 2013-2014 m.

|

Indeksas |

Keisti |

|||

|

Augimo tempas, % |

||||

|

Ilgalaikis turtas |

||||

|

ilgalaikis turtas |

||||

|

Pelningos investicijos |

||||

|

Turimas turtas |

||||

|

Gautinos sąskaitos |

||||

|

Pinigai ir pinigų ekvivalentai |

||||

|

Kapitalas ir rezervai |

||||

|

Nuosavas kapitalas |

||||

|

Papildomas kapitalas |

||||

|

Rezervinis kapitalas |

||||

|

Nepaskirstytas pelnas |

||||

|

ilgalaikes pareigas |

||||

|

Trumpalaikiai įsipareigojimai |

||||

|

Skolintos lėšos |

||||

|

Mokėtinos sąskaitos |

Balanso valiuta per ataskaitinį laikotarpį padidėjo 11,1 proc. Vertinant turtą, šis augimas įvyko trumpalaikio turto skyriuje, kurio vertė, palyginti su 2013 m., išaugo 27,7 proc. Tai lėmė gautinų sumų padidėjimas 73,5%, palyginti su praėjusiais metais, ir grynųjų pinigų padidėjimas (daugiau nei 10 kartų). Ilgalaikio turto savikaina, palyginti su praėjusiais metais, sumažėjo 9 tūkst. (0,9 proc.) dėl sumažėjusio ilgalaikio turto savikainos. Pelningų investicijų savikaina ataskaitiniais metais nepasikeitė.

Įsipareigojimų padidėjimą lėmė kapitalo ir rezervų augimas 20%, lyginant su praėjusiais metais. Taip atsitiko dėl nepaskirstytojo pelno augimo 257 tūkst. (daugiau nei 15 kartų). Trumpalaikių įsipareigojimų kaina sumažėjo 72 tūkst. (16,9 proc.), palyginti su 2013 m., dėl sumažėjusių skolintų lėšų skubiai grąžinti.

Taigi, Ritual LLC balanso struktūra 2014 m. pabaigoje yra optimali likvidumo ir balanso požiūriu. Praėjusių metų balanso dinamika yra teigiama.

Ritual LLC 2013-2014 metų finansinių rezultatų dinamikos analizė pateikta 3 lentelėje.

3 lentelė Ritual LLC 2013-2014 m. finansinių rezultatų dinamikos analizė

„Ritual LLC“ finansinių rezultatų ataskaitoje į pajamų mokestį neatsižvelgiama, nes organizacija yra vienas priskiriamų pajamų mokesčio mokėtojas. Per pastaruosius metus įmonės pajamos turi neigiamą tendenciją – 2014 metais jos sumažėjo 9,4% (377 tūkst. rublių), palyginti su praėjusiais metais. Tačiau kaštų mažinimas turi didesnę reikšmę – 2014 m. jos siekė 15,4% (634 tūkst. rublių). Tai rodo veiklos sąnaudų mažinimo politiką. Finansinių rezultatų ataskaitoje nėra pardavimo ir administravimo sąnaudų, kurios pagal įmonės apskaitos politiką yra paskirstomos kaip gamybos sąnaudų dalis.

Be to, 2013-2014 metais įmonė neturėjo kitų pajamų ir išlaidų. Taigi bendrojo pelno, pardavimo pelno, apmokestinamojo ir grynojo pelno vertės yra lygios viena kitai. 2013 metais grynasis pelnas siekė 18 tūkstančių rublių, 2014 metais išaugo iki 275 tūkstančių rublių. (daugiau nei 15 kartų).

Pelno (nuostolių) ataskaitos duomenys rodo, kad įmonei reikia tobulinti pardavimų politiką, kad padidėtų paslaugų pardavimai.

Įmonės finansinės būklės analizė: 5 užbaigti etapai + praktinis analizės pavyzdys + 4 pagrindiniai organizacijos finansinės būklės rodikliai.

Verslo valdymas yra didelė atsakomybė. Norint išvengti klaidų savo veikloje, būtina nuolat analizuoti ir koreguoti įmonės finansinius rezultatus.

Šiandien mes analizuosime kaip atlikti aiškią įmonės finansinės būklės analizę.

Praktinis pavyzdys padės išspręsti klausimus, kurie gali sukelti sunkumų įvairiuose tyrimo etapuose.

Bendrieji įmonės finansinės būklės analizės principai

Suprasti įmonės ekonomines galimybes, jos kreditingumą ir investicinį potencialą yra vienas iš pagrindinių analizės tikslų.

Gauti duomenys padės įmonių vadovams laiku priimti teisingus sprendimus.

Kiekviena organizacija turi savo ataskaitų analizės prioritetus, tačiau bendras algoritmas nesikeičia:

| № | Analizės skyrius | Rodikliai |

|---|---|---|

| 1 | Turto vertinimas | 1. Ilgalaikio turto dalis visame turte. 2. Ilgalaikio turto nusidėvėjimo koeficientas. |

| 2 | Likvidumo vertinimas | 1. Absoliutaus likvidumo koeficientas. 2. Tarpinio likvidumo koeficientas. 3. Einamojo likvidumo koeficientas |

| 3 | Finansinio stabilumo vertinimas | 1. Autonomijos koeficientas. 2. Finansinės priklausomybės koeficientas. 3. Finansinio stabilumo koeficientas. 4. Apsaugos su nuosavomis apyvartinėmis lėšomis koeficientas. 5. Skolintų ir nuosavų lėšų santykis. 6. Nuosavų lėšų manevringumo koeficientas. |

| 4 | Verslo veiklos vertinimas | 1. Bendras apyvartos koeficientas. 2. Ilgalaikio turto apyvartumo koeficientas. 3. Apyvartinių lėšų apyvartumo koeficientas. 4. Atsargų apyvartumo koeficientas. 5. Gautinų sumų apyvartumo koeficientas. 6. Mokėtinų sumų apyvartos koeficientas. |

| 5 | Pelningumo vertinimas | 1. Turto grąža. 2. Pardavimų pelningumas. 3. Produkto pelningumas. 4. Nuosavo kapitalo grąža. |

| 6 | Įmonės padėties vertybinių popierių rinkoje įvertinimas | 1. Pelnas vienai akcijai. 2. Kainos/uždarbio santykis. 3. Koeficientas „kaina / pajamos“. 4. Akcijų kainos santykis. |

Pagrindinių procedūros punktų sąrašas pateiktas aukščiau esančioje lentelėje.

Buhalterinės apskaitos skyriaus vadovaujančių pareigybių nuožiūra valstybės skaičiavimas gali būti atliekamas ne pagal visus parametrus. Į apyvartą paimami tik tie skyriai, kuriuose galimos finansinės problemos, kurias reikia nustatyti ir kuo greičiau išspręsti.

1) Likvidumo rodiklių matavimas, analizuojant įmonės finansinę būklę

Svarbūs valstybės analizės komponentai yra įmonės mokumas ir jos likvidumas.

Terminas " mokumo» reiškia, kad yra finansinis užstatas, skirtas padengti nenumatytus įmonės išlaidų straipsnius. Kreditoriai pirmiausia atkreipia dėmesį į šią skiltį.

Likvidumas yra sudėtingas skyrius, rodantis galimybę grąžinti skolas bet kokiu atveju, net ir vėluojant.

Prieinamumo rodiklis yra aktyvių lėšų vyravimas prieš pasyvias organizacijos finansinėje būklėje.

Likvidumo sistemą sudaro:

- likvidumo koeficientas;

- organizacijos stabilumo rodiklis;

- verslo veiklos vertė;

- organizacijos efektyvumą.

Koeficientų skaičiavimas suteikia galimybę įvertinti vienodai orientuotų įmonių konkurencingumą darbo srityje.

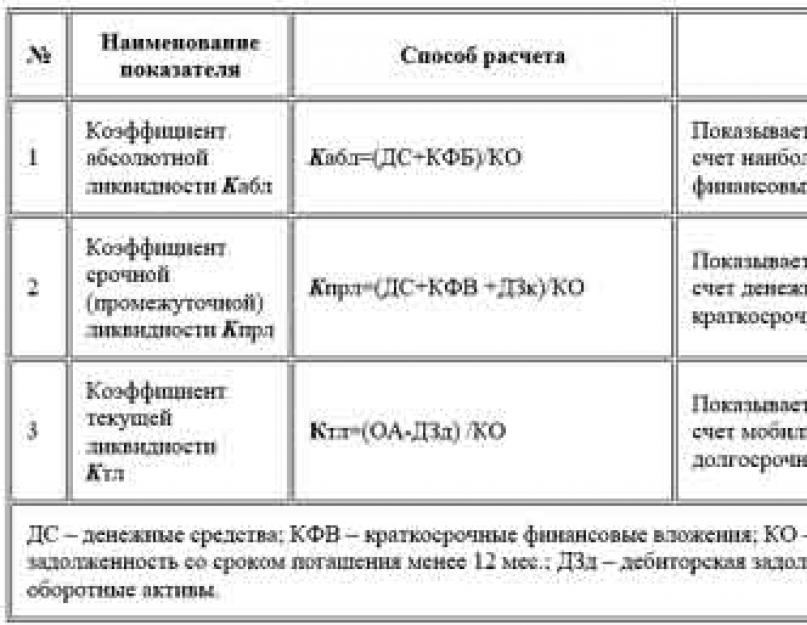

*1 pav. Santykinės likvidumo vertės

Išsamesnė būklės analizė leis atlikti papildomus koeficientus, pateiktus pav. vienas.

Tai parodys pasaulinė įmonės mokumo padėtis visos likvidumo padengimo vertės(Ktl).

Tarpinės šio rodiklio reikšmės turėtų būti laikomos 0,7–0,9 ribose, o mažmeninei prekybai leistina mažinimo riba yra 0,5.

Šiuose parametruose pateikiama informacija apie įmonės galimybes grąžinti pinigus esamu momentu.

Reikalingiausias yra absoliutaus likvidumo koeficientas. Jo vertė neturėtų nukristi žemiau 0,3.

2) Įmonės stabilumo finansine prasme apskaičiavimas

Atliekant įmonės ekonominių rodiklių tyrimą, negalima ignoruoti jos būklės finansinis stabilumas organizacijose.

Daugiau informacijos 2 pav.:

*2 pav. – Finansinio stabilumo būklės reikšmės

Autonomijos koeficientas(Kavt) visada turi būti didesnis nei 0,5. Investicinių institucijų ir ekspertų pasitikėjimas tiesiogiai priklauso nuo esamo parametro būklės.

Gautos finansinės priklausomybės (Kfz) charakteristikos ir skolintų lėšų santykis su grynųjų pinigų kiekiu sąskaitoje (Ksas) svyruoja nuo 0,9 iki 1.

- reikšmė atvirkštinė autonomijos parametrui;

- iš 1 atimti Cavt.

Jus informuos apie šiuo metu turimų lėšų sumą manevringumo parametras(Kmss). Optimali jo vertė bus 0,5.

3) Verslo veiklos apskaičiavimas

Patogiausia bus skaičiuoti išteklių grąžą ir pinigų srautą pagal formules pav. 3:

*3 pav. Verslo veiklos vertės

Priklausomai nuo pramonės, kurioje veikia jūsų įmonė, bendra grąža (d1) gali būti neįprastai maža arba didelė.

Faktas yra tas, kad sunkiosios gamybos, išleidžiant daug išteklių, rezultatai visada bus mažesni nei naudojant bendrą vartojimą.

Piniginių išteklių apyvarta įvertinama:

greitis.

Kiek kartų investuoti pinigai per analizuojamą laikotarpį turės laiko grįžti investuotojui.

Laikotarpis.

Kiek laiko užtrunka, kol pinigai visiškai apyvartauja ir 1 kartą grąžina indėlininkui.

Kaip išsekę jūsų papildomų finansavimo šaltinių piniginiai ištekliai leis jums žinoti požymį – turto grąžą (d2).

Nenumatytos išlaidos gali sumažinti turto grąžos normą, tačiau jei ištekliai bus naudojami techninei bazei tobulinti, rezultatas gali atsipirkti ateityje.

4) Įmonės pelningumo matavimas

Norint suprasti, kiek pelninga yra jūsų įmonė, analizėje naudojama įmonės pelningumo sąvoka.

* Ryžiai. 4 – organizacijos pelningumo vertė

Visos šios krypties charakteristikos skaičiuojamos pagal tą patį principą: skaitiklyje – pelno vertė, o vardiklyje – prekių gamybos savikaina.

Didesnis pelningumas – geresnis verslas.

Kartais vertė ne visada suteikia 100% objektyvios informacijos. To priežastis gali būti ilgalaikės investicijos – skaičiai yra mažesni už realią įmonės būklę.

Kai pasiteisina 2-3 rizikingi projektai, vertė, atvirkščiai, išauga, nors iš tikrųjų ekonominiame plane ypatingų pakeitimų nebuvo.

Jei turite ne privatų verslą, o atvirą akcinę bendrovę, tuomet, be standartinių finansinių ataskaitų, turėtumėte naudoti informaciją iš išorės rinkos.

Tai padės įvertinti jūsų verslo pelningumą ir plėtros perspektyvas nepriklausomu požiūriu.

Išreikškite įmonės finansinės būklės analizę pavyzdžiu

Tarkime, kad turime duomenų apie bet kurią ribotos atsakomybės bendrovę. Remdamiesi tuo, analizuosime įmonės finansinę būklę tam tikru ataskaitiniu laikotarpiu.

1 etapas: Bendrosios įmonės charakteristikos.

Prieš pradėdamas pagrindinių rodiklių analizę, buhalteris turėtų trumpai apžvelgti organizacijos veiklą.

Bendrosios analizės komponentai:

- ūkinės veiklos rūšis;

- valdymo organo sudėtis;

- gamybos struktūra;

- pagrindinės paslaugos.

Informacija turėtų visiškai atspindėti visus pagrindinius darbo punktus. Įžanginė dalis neturėtų būti didelė – parodykite tik pagrindinį dalyką.

2 etapas: Medžiagos būklės analizė.

Šie rodikliai parodo, kiek lėšų iš įmonės ekonominiams poreikiams tenkina.

Jų procentas bendrame organizacijos banke einamuoju laikotarpiu.

Analizė reikalinga tiek asmeniniais tikslais, tiek teikiant ataskaitas vyriausybinėms įstaigoms.

Tai leidžia sekti finansinę riziką atliekant sandorius visuose įmonės veiklos etapuose.

3 etapas: finansinės padėties analizė.

Padeda atpažinti nepalankias verslo plėtros situacijas.

Tikslūs skaičiavimai naudojant finansinės analizės elementus leidžia nustatyti bankroto galimybę su 90% tikimybe.

Norint visapusiškai įgyvendinti šią procedūrą, bus reikalinga apskaita ir mokesčiai už tiriamą laikotarpį.

4 etapas: Įmonės pelningumas.

Tai padės išanalizuoti, kaip efektyviai įmonė vykdo savo veiklą.

Reikalinga identifikuoti straipsnius, siekiant sumažinti finansavimą ir optimizuoti prekių pardavimo procesą.

Kad Jūsų įmonė dirbtų pelningai, straipsniai turi apimti visas turimas analizuojamo laikotarpio išlaidų dalis.

Pavyzdžiui, grynasis pelnas rodo didelį organizacijos pelningumą.

5 etapas: finansinių ataskaitų trūkumų nustatymas.

Paskutinis žingsnis, leidžiantis iš anksto nustatyti įmonės būklės problemas ir užpildyti šias spragas.

Galutiniai greitosios analizės duomenys suteiks galimybę sutelkti dėmesį į probleminių sričių būklės gerinimą, jei tokių yra.

Pilna įmonės finansinės būklės analizė kaip rezultatas, tai leis jums rasti savo verslo stipriąsias ir silpnąsias puses.

Kaip vyksta įmonės finansinės būklės analizė?

Visi proceso etapai yra šiame mokymo vaizdo įraše:

Taps lengviau tvarkyti laisvus finansus ir apsispręsti dėl prioritetinių sričių plėtojant savo įmonę.

Naudingas straipsnis? Nepraleiskite naujų!

Įveskite savo el. paštą ir gaukite naujus straipsnius paštu