Jei organizacija nusprendžia sukurti atskirą padalinį, apie tai turėtų būti raštu pranešta mokesčių inspekcijai. Šiems tikslams parengta standartinė atskiro poskyrio sukūrimo ataskaitos forma, forma Nr. C-09-3-1 (forma pagal KND 1111053).

Pranešimas turėtų būti perduotas Federalinės mokesčių tarnybos departamentui pagrindinės organizacijos registracijos vietoje. Nuo atskiro poskyrio sukūrimo momento per mėnesį būtina pranešti mokesčių inspekcijai.

Pranešimo formos C-09-3-1 pavyzdį galite atsisiųsti iš straipsnio apačioje esančios nuorodos (Excel formatu).

Kad padalijimas būtų laikomas atskiru, jis turi atitikti tam tikras taisykles:

- būti už pagrindinės organizacijos teritorijos ribų;

- turėti stacionarias įrengtas darbo vietas;

- padaliniai turi veikti.

Jei sukurtas vienetas atitinka nurodytas taisykles, jis turi būti užregistruotas mokesčių inspekcijoje. Mokesčių inspekcija pagal pateiktą pranešimo formą C-09-3-1 registruoja vienetą savo vietoje.

Kaip užpildyti pranešimą apie atskiros poskyrio formos C-09-3-1 sukūrimą?

Pirmojo formos puslapio užpildymas:

- TIN, organizacijos kontrolės punktas;

- Federalinės mokesčių tarnybos filialas - kur registruota organizacija;

- organizacijos pavadinimas – pilnas, kaip nurodyta steigiamuosiuose dokumentuose;

- OGRN;

- atskirų skyrių skaičius;

- ši forma leidžia ne tik pranešti apie atskiro poskyrio sukūrimą, bet ir atlikti jo pakeitimus, tam lauke „ataskaitos“ reikia įrašyti „1“ arba „2“;

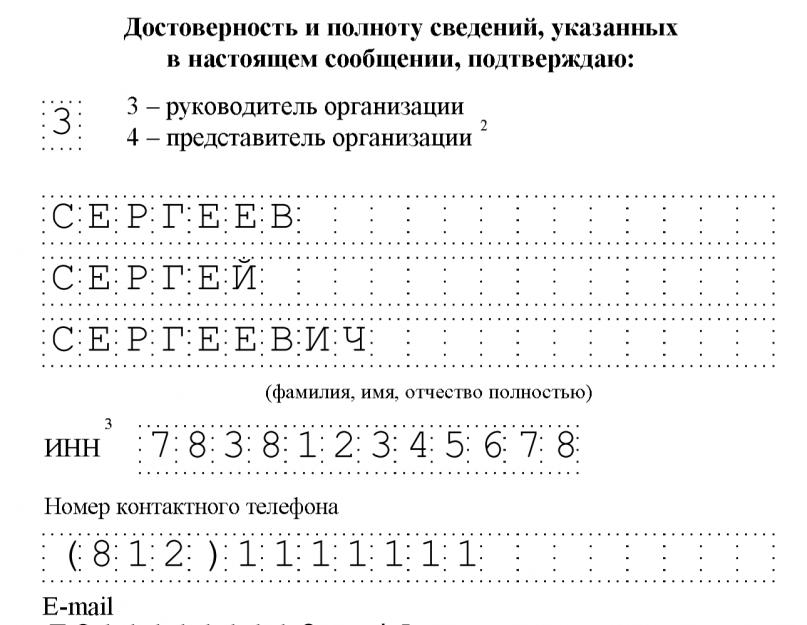

- tradiciškai pildoma skiltis, kurioje nurodoma informacija apie pareiškėją – „1“, jei pranešimą pateikia organizacijos vadovas, „2“ – jei atstovas. Žemiau įrašomas visas pareiškėjo vardas, pavardė, data, parašas ir telefono numeris. Įgaliojimo duomenys pildomi, jei pareiškėjas yra įgaliotas atstovas.

Formos C-09-3-1 antrojo puslapio užpildymas:

- pakeitimo tipas – pildomas, jei organizacija nori pranešti apie esamo padalinio duomenų pasikeitimą;

- Kontrolinis punktas – atskiram padaliniui;

- Departamento pavadinimas;

- adresas;

- atskiro padalinio sukūrimo data;

- pagrindinės veiklos rūšies kodas pagal OKVED;

- Visas padalinio vadovo vardas ir pavardė, taip pat TIN, jei yra, ir telefono numeris bendravimui.

Užpildyta pranešimo forma C-09-3-1 yra patvirtinta pareiškėjo parašu, jei yra, pridedamas įgaliojimas.

Atsisiųskite atskiro poskyrio atidarymo formą С-09-3-1:

-pdf formatu: form_c_09_3_1.pdf

- Excel formatu: form_с_09_3_1.xls

KAS YRA ATSKIRAS SKYRIUS.

Atskiras padalinys yra tiesiog įmonės filialas.

Pagal Rusijos Federacijos mokesčių kodeksą (11 straipsnio 2 dalis) atskiras padalinys reiškia bet kurį įmonės filialą, esantį adresu išskyrus legalius kur įrengtos stacionarios (sukurtos ilgesniam nei 1 mėnesio laikotarpiui) darbo vietos: pavyzdžiui, prekybos vieta, biuras, internetinės parduotuvės užsakymų atsiėmimo punktas. Be to, tai, kad yra darbo vietų, nereiškia privalomo nuolatinio darbuotojų buvimo atskiro padalinio teritorijoje: pavyzdžiui, sandėlis gali būti pripažintas atskiru padaliniu. Rusijos Federacijos mokesčių kodekse taip pat teigiama, kad atskiras padalinys laikomas tokiu, neatsižvelgiant į tai, ar įmonės apskaitos ir kituose dokumentuose yra nuorodų į jo sukūrimo faktą, t. registravimo nebuvimas neatima atskiro padalinio statuso, tačiau tokiu atveju juridinis asmuo atsakys pagal 2009 m. Rusijos Federacijos mokesčių kodekso 117 straipsnis (vengimas registruotis mokesčių inspekcijoje). Atskiras padalinys gali turėti savo antspaudą ir savo balansą: atitinkamai jo apskaita vedama atskirai.

Atskiras padalinys turi būti atidarytas net jei tai tik kitas vieno miesto rajonas. Tokiu atveju atskiro padalinio atidarymo taip pat teks laukti 5 dienas.

Individualūs verslininkai (ĮV) neprivalo steigti atskirų padalinių ir jų nenumato įstatymai.

Viską už Jus užregistruosime!

Mūsų komanda pasirūpina visais rūpesčiais, susijusiais su atskiro padalinio registravimu „iki raktų“ principu. Jums reikės reikalingų dokumentų paketo ir įgaliojimo, visa kita padarysime mes be jūsų dalyvavimo.

Dokumentų, reikalingų atskiram padaliniui įregistruoti nedalyvaujant, sąrašas:

- TIN sertifikatas (kopija);

- OGRN sertifikatas (kopija);

- Įsakymas dėl atskiro poskyrio sukūrimo (kopija);

- Atskira padalinių nuomos sutartis (kopija);

- Antspaudas;

- Įgaliojimas dėl teisės atstovauti interesams IFTS (Rusijos Federacijos civilinio kodekso 185 straipsnis);

- Prašymo forma Nr. C-09-3-1 (Dėl atskiro Rusijos organizacijos padalinio įsteigimo Rusijos Federacijos teritorijoje);

- OKVED statistikos kodai.

Darbo laikas: 5-8 darbo dienos.

Paslaugos kaina: nuo 1000 rublių.

Norint savarankiškai atidaryti atskirą poskyrį, reikalingi dokumentai:

Norėdami pateikti dokumentus per elektronines ataskaitų sistemas:

- tik užpildyta paraiškos forma С-09-3-1

Norėdami savarankiškai pateikti mokesčių inspekcijai:

- pareiškėjo pasas

- įgaliojimas, jei registruoja patikėtinis, o ne įmonės generalinis direktorius

- užpildytą prašymo formą С-09-3-1

Dokumentai, kurių gali prireikti papildomai atliekant kai kuriuos tarprajoninius mokesčių patikrinimus:

- Pranešimas apie juridinio asmens įregistravimą atskiro padalinio, filialo buvimo vietoje (forma С-0-9-3-1)

- Juridinio asmens mokestinės registracijos pažymėjimo kopija, patvirtinta notaro

- Atskiro padalinio sukūrimą patvirtinantys dokumentai (užsakymas, nuomos sutartis)

- Pažymėjimas vadovui, buhalterei (bet kokia forma).

- Įgaliojimas (visiems, išskyrus generalinį direktorių).

- Registruojant filialą (atstovybę):

- juridinio asmens steigimo dokumentai, juose nurodant informaciją apie atskirą padalinį;

- išrašas iš Vieningo valstybinio juridinių asmenų registro;

- nuostata dėl atskiro padalinio;

- įsakymas (įsakymas) dėl atskiro padalinio sukūrimo

Paprastai dokumentai pateikiami Mokesčių mokėtojų registracijos ir apskaitos skyrius,į mokesčių inspekciją juridinio asmens registracijos vietoje (įmonės juridiniu adresu).

Prašymas įregistruoti turi būti pateiktas ne vėliau kaip per 1 mėnesį nuo atskiro padalinio atidarymo.

Jei naudojatės elektroninėmis ataskaitų teikimo sistemomis, tuomet jums nereikia lankytis mokesčių inspekcijoje, tačiau galite atsisiųsti registracijos formą ir ją užpildyti bei išsiųsti mokesčių inspekcijai elektronine forma (Excel formatu).

Atskiro padalinio atidarymas būtinas, pavyzdžiui, registruojant kasos aparatą Kryme ne juridiniu adresu.

Patvirtinimą apie atskiro poskyrio atidarymą galima gauti rajono, kuriame buvo atidarytas atskiras padalinys, mokesčių inspekcijoje. Atidarius filialą taip pat bus priskirtas patikros punktas. Pranešimo apie organizacijos registraciją mokesčių inspekcijoje pavyzdys (forma Nr. 1-3-Apskaitos kodas KND 1121029):

ATSKIRO SKYRIAUS REGISTRAVIMO SĄLYGOS.

Atskiras padalinys turi būti įregistruotas ne vėliau kaip per 1 mėnesį nuo jo sudarymo dienos.

Atskirą įmonę mokesčių inspekcija įregistruoja per 5-7 darbo dienas. Labai dažnai terminai vėluoja, todėl patariame paskambinti į savo vietovės mokesčių inspekciją (veiklos kontrolės skyrių) ir pasiteirauti, ar jūsų prašymas atidaryti filialą buvo pateiktas darbui.

Norėdami sužinoti, ar atidarytas atskiras padalinys, turite paskambinti į rajono, kuriame atidarote atskirą padalinį, mokesčių inspekciją.

ATSKIRAS SKYRIUS - FILIALAS - ATSTOVYBA, KOKIS SKIRTUMAS?

Atskiram padaliniui gali būti suteiktas atstovybės ar filialo statusas.

Atstovybė gali atstovauti juridinio asmens interesams, tačiau jai nesuteiktos teisės, t.y. negali vykdyti verslo.

Filialas – tai atskiras juridinio asmens padalinys, atliekantis paties juridinio asmens funkcijas ar funkcijų dalį, t.y. gali vykdyti komercinę veiklą juridinio asmens vardu, taip pat atstovauti jo interesams.

Nei filialas, nei atstovybė nėra savarankiški juridiniai asmenys, o atstovauti įmonės interesams teisme gali tik pagal įgaliojimą. Taip pat jie neturi mokesčių mokėtojo statuso, todėl mokestinė ataskaita apie juos nėra teikiama atskirai, o įtraukiama į juridinio asmens atskaitomybę.

Įmonės, veikiančios pagal supaprastintą mokesčių sistemą, gali registruoti atskirus padalinius, kurie nėra filialai ar atstovybės. Individualūs verslininkai negali registruoti atskirų padalinių.

2011 m. birželio 9 d. Federalinės mokesčių tarnybos įsakymas N ММВ-7-6 / [apsaugotas el. paštas]„Dėl Rusijos Federacijos mokesčių kodekso 23 straipsnio 2 ir 3 dalyse numatytų pranešimų formų ir formatų, taip pat pranešimų formų pildymo tvarkos ir pranešimų elektronine forma pateikimo telekomunikacijomis tvarkos patvirtinimo. kanalai“ (su pakeitimais ir papildymais)

- N 1 priedas (netekęs galios) N priedas 2. Forma N С-09-2 „Pranešimas apie dalyvavimą Rusijos organizacijose“, išskyrus filialus ir atstovybes) Rusijos organizacijos ir apie anksčiau pateiktos informacijos apie tokius atskirus padalinius pakeitimus“ N priedas 4. Forma N С-09-3-2 „Ataskaita apie atskirus Rusijos organizacijos padalinius Rusijos Federacijos teritorijoje, per kuriuos nutraukiama organizacijos veikla (kuriuos organizacija uždaro)“ Priedas Nr. 5 (netekusiu galios) Priedas Nr. 6. Pranešimo apie sąskaitos (asmeninės sąskaitos) atidarymą (uždarymą), apie teisės naudotis įmonės elektronine mokėjimo priemone (KESP) elektroniniams pinigų pervedimams atsiradimą (teisės nutraukimą) formatas (prarastas) jėga) N priedas 7. Pranešimo apie dalyvavimą Rusijos organizacijose formatas elektronine forma N priedas 8. Pranešimo apie obos kūrimą formatas atskirus Rusijos organizacijos padalinius (išskyrus filialus ir atstovybes) ir apie anksčiau praneštos informacijos apie tokius atskirus padalinius pasikeitimus Pranešimo apie organizacijos (netekusių jėgų) fondų reorganizavimą ar likvidavimą forma“ (netekusiu galios) N priedas 12. Formos „Pranešimas apie dalyvavimą Rusijos organizacijose“ pildymo tvarka

- N priedas 13

- N priedas 14

- N 16 priedas

- II. 0001 puslapio „Pranešimas apie Rusijos organizacijos atskirų padalinių (išskyrus filialus ir atstovybes) steigimą Rusijos Federacijos teritorijoje ir anksčiau pateiktos informacijos apie tokius atskirus padalinius pasikeitimus“ užpildymo tvarka (3 punktai – 12) III. 0001 puslapio „Pranešimas apie Rusijos organizacijos atskirų padalinių (išskyrus filialus ir atstovybes) sukūrimą Rusijos Federacijos teritorijoje ir anksčiau pateiktos informacijos apie tokius atskirus padalinius pasikeitimus“ pildymo tvarka (13 punktai). – 22)

- II. 0001 puslapio „Ataskaita apie atskirus Rusijos organizacijos padalinius Rusijos Federacijos teritorijoje, per kuriuos nutraukiama organizacijos veikla (kuriuos organizacija uždaro)“ (3 - 11 punktai) pildymo tvarka. III. Puslapio „Informacija apie filialą, atstovybę, apie kitą atskirą padalinį“ pildymo tvarka (12-21 punktai)

- Priedas Nr. 1. Išsiuntimo datos patvirtinimas (nebegalioja) Priedas Nr. 2. Išsiuntimo datos patvirtinimo formatas (nebegalioja) Priedas Nr. 3. Priėmimo kvitas (nebegalioja) Priedas Nr. 4. Priėmimo gavimo formatas (nebegalioja) Priedas Nr. 5. Pranešimas apie atsisakymą priimti (panaikinamas) N priedas 6. Pranešimo apie atsisakymą priimti (negalioja) forma N priedas 7. Pranešimas apie el. dokumentas (neteko galios) N priedas 8. Pranešimo apie elektroninio dokumento gavimą formatas (netekusiu galios) N priedas 9. Mokesčių inspekcijos pranešimo gavimo rezultatas elektronine forma N priedas 10. Informacinis pranešimas apie atstovavimą santykiuose reglamentuoja mokesčių ir rinkliavų teisės aktai mokesčiai ir rinkliavos (prarastos)

2011 m. birželio 9 d. Federalinės mokesčių tarnybos įsakymas N ММВ-7-6 / [apsaugotas el. paštas]

„Dėl Rusijos Federacijos mokesčių kodekso 23 straipsnio 2 ir 3 dalyse numatytų pranešimų formų ir formatų, taip pat pranešimų formų pildymo tvarkos ir pranešimų elektronine forma pateikimo telekomunikacijomis tvarkos patvirtinimo. kanalai"

Su pakeitimais ir papildymais iš:

forma N С-09-6 „Pranešimas apie dalyvavimą Rusijos organizacijose“ pagal šio įsakymo N 2 priedą;

N С-09-3-1 forma „Pranešimas apie Rusijos organizacijos atskirų padalinių (išskyrus filialus ir atstovybes) steigimą Rusijos Federacijos teritorijoje ir apie anksčiau pateiktos informacijos apie tokius atskirus padalinius pakeitimus“ pagal šio įsakymo priedą Nr.3;

forma N С-09-3-2 „Ataskaita apie atskirus Rusijos organizacijos padalinius Rusijos Federacijos teritorijoje, per kuriuos nutraukiama organizacijos veikla (kuriuos organizacija uždaro)“ pagal šio įsakymo N 4 priedą. ;

pranešimo apie dalyvavimą Rusijos organizacijose formatas elektronine forma pagal šio įsakymo priedą Nr.7;

pranešimo apie atskirų Rusijos organizacijos padalinių (išskyrus filialus ir atstovybes) steigimą Rusijos Federacijoje ir apie anksčiau pateiktos informacijos apie tokius atskirus padalinius pasikeitimus elektronine forma pagal 8 priedą. pagal šį užsakymą;

pranešimo apie Rusijos Federacijos teritorijoje esančius atskirus Rusijos organizacijos padalinius, per kuriuos nutraukiama organizacijos veikla (kuriuos organizacija uždaro), formatas elektronine forma pagal šio įsakymo priedą Nr.9;

Formos „Pranešimas apie dalyvavimą Rusijos organizacijose“ pildymo tvarka pagal šio įsakymo priedą Nr.12;

Formos „Pranešimas apie Rusijos organizacijos atskirų padalinių sukūrimą Rusijos Federacijos teritorijoje (išskyrus filialus ir atstovybes) ir anksčiau pateiktos informacijos apie tokius atskirus padalinius pasikeitimus“ užpildymo tvarka pagal 2007 m. šio įsakymo priedas Nr.13;

Formos „Ataskaita apie atskirus Rusijos organizacijos padalinius Rusijos Federacijos teritorijoje, per kuriuos nutraukiama organizacijos veikla (kuriuos organizacija uždaro)“ pildymo tvarka pagal šio įsakymo priedą Nr.14;

Rusijos Federacijos mokesčių kodekso 23 straipsnio 2 ir 3 dalyse numatytų pranešimų pateikimo organizacijoms ir individualiems verslininkams, taip pat notarams, užsiimantiems privačia praktika, ir advokatų, įsteigusių advokatų kontoras, tvarka. elektronine forma telekomunikacijų kanalais pagal šio įsakymo priedą Nr.16 .

2. Pripažinti negaliojančiu Federalinės mokesčių tarnybos 2009 m. balandžio 21 d. įsakymą N MM-7-6 / [apsaugotas el. paštas]„Dėl Rusijos Federacijos mokesčių kodekso 23 straipsnio 2 ir 3 punktuose numatytos informacijos mokesčių mokėtojų ataskaitų formų patvirtinimo“ (įregistruota Rusijos Federacijos teisingumo ministerijos 2009 m. gegužės 22 d., registracija numeris 13983; Rossiyskaya Gazeta, 2009, Nr. 99).

3. Informatizacijos departamentas (V.G. Kolesnikovas), Rusijos federalinės mokesčių tarnybos FSUE GNIVT (R.V. Filimošinas) užtikrina programinės įrangos, įgyvendinančios Mokesčio 23 straipsnio 2 ir 3 dalyse numatytą pranešimų pateikimą, kūrimą ir priežiūrą. Rusijos Federacijos kodas elektronine forma.

4. Rusijos Federaciją sudarančių subjektų Federalinės mokesčių tarnybos padalinių vadovai pateikia šį nurodymą žemesnėms mokesčių institucijoms.

5. Pavesti šio įsakymo vykdymo kontrolę Federalinės mokesčių tarnybos viršininko pavaduotojui, atsakingam už juridinių ir fizinių asmenų, taip pat užsienio organizacijų ir piliečių apskaitą.

Registracija N 21307

Naujajame leidime nustatytos formos, kuriomis mokesčių administratoriui pateikiama informacija apie sąskaitos (įskaitant asmeninę) atidarymą (uždarymą), dalyvavimą Rusijos ir užsienio organizacijose, reorganizavimą ar likvidavimą.

Jie iš esmės nepasikeitė.

Taigi papildomai nurodomas pateiktos informacijos teisingumą ir išsamumą patvirtinantis asmens el.paštas, sprendimo likviduoti (reorganizuoti) priėmimo data. Pateikiamos naujos pastarųjų formos: padalijimas ir atranka su vienu metu pritvirtinimu.

Vietoj formos N С-09-3 „Pranešimas apie atskiro organizacijos padalinio sukūrimą (uždarymą) Rusijos Federacijos teritorijoje“ įvedama ši informacija.

Forma N C-09-3-1. Ji informuoja apie atskirų Rusijos organizacijos padalinių (išskyrus filialus ir atstovybes) kūrimą mūsų šalyje ir apie anksčiau pateiktos informacijos apie juos pokyčius.

Forma N C-09-3-2 skirta pranešti apie atskirus Rusijos organizacijos padalinius mūsų šalyje, per kuriuos nutraukiama jos veikla (kuriuos ji uždaro).

Nustatyta naujų dokumentų pildymo tvarka, taip pat jų elektroninis formatas.

Sutvarkyta organizacijų ir individualių verslininkų, taip pat savo biurus įsteigusių privačių notarų ir teisininkų atitinkamų pranešimų pateikimo tvarka.

2011 m. birželio 9 d. Federalinės mokesčių tarnybos įsakymas N ММВ-7-6 / [apsaugotas el. paštas]„Dėl Rusijos Federacijos mokesčių kodekso 23 straipsnio 2 ir 3 dalyse numatytų pranešimų formų ir formatų, taip pat pranešimų formų pildymo tvarkos ir pranešimų elektronine forma pateikimo telekomunikacijomis tvarkos patvirtinimo. kanalai"

Registracija N 21307

Šis įsakymas įsigalioja jį oficialiai paskelbus.

Prašymai NN 1-16 prie įsakymo skelbiami Rusijos federalinės mokesčių tarnybos interneto svetainėje http://www.nalog.ru/ skiltyje Valstybinė mokesčių mokėtojų registracija ir apskaita / Mokesčių mokėtojų apskaita / Norminiai aktai, reglamentuojantys mokesčių inspekcijos klausimus. mokesčių mokėtojų apskaita http://www.nalog.ru/ gosreg/reg_np/regnp_laws/3825932/

Šis dokumentas buvo pakeistas šiais dokumentais:

2018 m. spalio 19 d. Federalinės mokesčių tarnybos įsakymas N ММВ-7-6 / [apsaugotas el. paštas]

2015 m. rugpjūčio 11 d. Federalinės mokesčių tarnybos įsakymas N CA-7-14 / [apsaugotas el. paštas]

Pakeitimai įsigalioja praėjus 10 dienų nuo minėto įsakymo oficialaus paskelbimo dienos.

2014 m. spalio 28 d. Federalinės mokesčių tarnybos įsakymas N ММВ-7-14 / [apsaugotas el. paštas]

Pakeitimai įsigalioja praėjus 10 dienų nuo minėto įsakymo oficialaus paskelbimo dienos.

2011 m. lapkričio 21 d. Federalinės mokesčių tarnybos įsakymas N ММВ-7-6 / [apsaugotas el. paštas]

Pakeitimai įsigalioja praėjus 10 dienų nuo minėto įsakymo oficialaus paskelbimo dienos.

Perskaitykite instrukcijas, kaip užpildyti formą C-09-3-1 kuriant atskirą poskyrį. Mes jums pasakėme kurdami, kokio tipo skyriai naudojama forma ir apie ką dar galima pranešti mokesčių inspekcijai jos pagalba. Sužinosite, kaip užpildyti visus C-09-3-1 formos laukelius ir galėsite atsisiųsti pavyzdinį pildymo 2018 m.

Bet kuri organizacija gali sukurti filialą, atstovybę ar kitą atskirą padalinį. Tai yra įmonės struktūriniai padaliniai, kurie:

- yra kitu adresu nei pagrindinis įmonės adresas,

- Jie neturi visiškos teisinės nepriklausomybės,

- Jie turi nuolatinį darbą.

Civilinis kodeksas (55 straipsnis) įvardija tik filialą ir atstovybę. Tačiau mokesčių teisės aktai bet kurią teritoriškai nutolusią stacionarią darbo vietą pripažįsta atskiru padaliniu. Įskaitant tuos, kurie neturi filialo ar atstovybės ženklų. Prisiminkite skirtumus:

- Filialas atlieka visas ar dalį pagrindinės įmonės funkcijų ir atlieka atstovybės funkcijas,

- Atstovybė atstovauja ir gina pagrindinės organizacijos interesus.

Stacionarioje darbo vietoje darbuotojas tiesiog atlieka savo darbo funkciją.

Pavyzdys

Baldų gamykla nuomojasi patalpas ekspozicijų salėje, kurioje įrengta pardavimų vadybininko darbo vieta. Vadovas rodo pavyzdžius, konsultuoja, priima užsakymus baldų gamybai ir atsiskaitymus iš pirkėjų.

Informacija apie filialus ir atstovybes įrašoma į Vieningą valstybinį juridinių asmenų registrą. Kuriant stacionarią darbo vietą, kuri nėra filialas ar atstovybė, informacija į vieningą valstybės registrą neįtraukiama. Bet jūs turite tai deklaruoti ir dėl to nusiųskite pranešimą savo mokesčių institucijai C-09-3-1 forma. Ta pati forma naudojama pranešant mokesčių inspekcijai, jei pasikeitė izoliacijos pavadinimas arba adresas. Išsiaiškinkime, kaip užpildyti formą C-09-3-1 kuriant atskirą poskyrį.

Formą C-09-3-1 ir pildymo pavyzdį galite atsisiųsti 2018 m.

Kurdama stacionarią darbo vietą, įmonė per vieną mėnesį turi išsiųsti pranešimą mokesčių inspekcijai forma C-09-3-1. Už formos nepateikimą gresia bauda.

Anksčiau mokesčių inspekcija neturėjo vieningo požiūrio, pagal kurį Rusijos Federacijos mokesčių kodekso straipsnį bausti už šį pažeidimą. Baudos siekė nuo 200 iki kelių milijonų rublių. Šį pažeidimą teismai taip pat kvalifikavo įvairiai. Kiek dabar kainuos biuras be registracijos,

Forma ir pildymo tvarka patvirtinta Federalinės mokesčių tarnybos įsakymu Nr. ММВ-7-6 / [apsaugotas el. paštas] nuo 2011-06-09 Išsiųskite pranešimą IFTS pagrindinės įmonės juridiniu adresu. Jis gali būti išsiųstas vienu iš šių būdų:

- Atneškite į IFTS ir perduokite mokesčių inspektoriui,

- Siųsti el. paštu,

- Užpildykite asmeninę juridinio asmens sąskaitą Federalinės mokesčių tarnybos svetainėje,

- Siųsti paštu.

Formoje C-09-3-1 yra du lapai. Užpildykite titulinį puslapį vienu egzemplioriumi. Ir užpildykite tiek antrų lapų, kiek sukūrėte atskirus skyrius. Pavyzdžiui, jei pateiksite informaciją apie penkis skyrius, turėsite užpildyti penkis antruosius lapus.

Laišką galite užpildyti ranka arba kompiuteriu. Visi žodžiai paraiškoje rašomi didžiosiomis didžiosiomis raidėmis. Kiekviename langelyje telpa tik vienas simbolis: raidė, skaičius arba ženklas. Dėmės, taisymai ir trynimai neleidžiami. Jei padarote klaidą, geriau perrašyti visą lapą.

Forma C-09-3-1 (užpildo pavyzdys)

Formos C-09-3-1 pildymo 2018 m. pavyzdį galite atsisiųsti čia:

Titulinio puslapio užpildymas

Viršutinėje titulinio puslapio dalyje nurodome pagrindinės įmonės TIN ir KPP. Tada nurodykite mokesčių institucijos, kurioje registruota patronuojanti įmonė, kodą. Žemiau nurodome visą organizacijos pavadinimą ir jos PSRN. Lauke „Atskirų skyrių skaičius“ nurodykite, kiek atskirų skyrių buvo sukurta.

- Sukūrus naują atskirą padalinį,

- Apie jau sukurtų padalinių informacijos keitimą.

Tada nurodome puslapių skaičių (mažiausiai 2) ir pridedamų dokumentų skaičių. Prie pranešimo gali būti pridedamas įgaliojimas, jei jį pateikia ne įmonės vadovas, o įgaliotas asmuo.

Titulinio puslapio apačioje nurodykite, kas pasirašė pranešimą. Jei parašą padėjo įgaliotas atstovas, žemiau turi būti nurodyti įgaliojimo duomenys.

Nurodome vadovo ar atstovo TIN, jei jį žinome. Jei TIN nėra arba jis nežinomas, padėkite brūkšnelius. Tada nurodykite el. pašto adresą ir kontaktinį telefono numerį, taip pat prašymo pateikimo datą. Nubraukite visus tuščius laukus.

Informacijos apie atskirą poskyrį pildymas

Antrasis lapas pildomas tokia tvarka:

|

Kaip užpildyti |

|

|

Pranešimo tipas |

Pildoma, jei pasikeičia informacija apie jau sukurtą atskirą poskyrį:

|

|

Atskiro poskyrio kontrolinis punktas, kurio informacija keičiasi. Jei pranešame apie atskyrimo sukūrimą, palikite šį lauką tuščią |

|

|

Užpildyti, jei yra |

|

|

Nurodytas visas adresas. Maskvos ir Sankt Peterburgo miestams laukai „Rajonas“ ir „Miestas“ nepildomi |

|

|

Skyriaus sukūrimo arba informacijos pakeitimo data |

|

|

Vadovo arba įgalioto atstovo parašas |

Atskirus padalinius turinčios organizacijos savo veikloje anksčiau ar vėliau susiduria su būtinybe uždaryti atstovybę ar filialą. Medžiagoje kalbėsime apie tai, kaip yra teisinga ir kam būtina informuoti apie uždarymą, kokius dokumentus tokiu atveju reikia surašyti.

Bet kuri organizacija, veikianti Rusijos Federacijos teritorijoje, turi teisę atidaryti ir uždaryti filialus, atstovybes ir kitus atskirus padalinius (arba, kaip dažnai buhalteriai vadina, „izoliacijas“). Apie visus izoliuotų įmonių veiklos pokyčius būtina pranešti mokesčių inspekcijai. Tokia pareiga ir pranešimo tvarka yra nustatyta 2005 m. Rusijos Federacijos mokesčių kodekso 23 straipsnis. Atskirai pranešti Rusijos Federacijos pensijų fondui ir Rusijos Federacijos FSS nereikia, nes mokesčių inspekcija, gavusi pranešimą iš įmonės, pati privalo pranešti kitoms reguliavimo institucijoms apie pakeitimus.

Sprendimo uždaryti atskirą padalinį priėmimas

Organizacijos vadovybės sprendimai dėl atskiro padalinio veiklos, įskaitant jo uždarymą, dažniausiai priimami įsakymu. Jo turinys yra savavališkas, tačiau jis turi būti sudarytas pagal biuro darbo taisykles ir joje turi būti išsami informacija apie uždaro skyriaus pavadinimą ir vietą, nes jo pagrindu bus rengiami dokumentai, kurie vėliau bus pateikti mokesčių inspekcijai. Norint pranešti apie atskiro padalinio uždarymą, būtina išsiųsti pranešimą inspekcijai pagal organizacijos buveinę, naudojant formą Nr.C-09-3-2, patvirtintą iki Federalinės mokesčių tarnybos įsakymas Nr. ММВ-7-6/ 2011-06-09. Tam skiriamos trys dienos nuo to momento, kai įmonės vadovybė nusprendė nutraukti filialo, atstovybės ar kito atskiro padalinio darbą.

Formos N С-09-3-2 pildymo pavyzdys

Pranešimą apie atskiro padalinio uždarymą mokesčių administratoriui galite pateikti šiais būdais:

- atneškite jį asmeniškai į apžiūrą;

- perdavimas per atstovą pagal įgaliotinį;

- siųsti registruotu paštu;

- perdavimas elektroniniu būdu telekomunikacijų kanalais;

- siųsti elektronine forma per asmeninę mokesčių mokėtojo sąskaitą.

Forma susideda iš dviejų lapų. Pirmajame pateikiama informacija apie pačią organizaciją, antrajame – apie uždarą atskirą padalinį. Formą galite atsisiųsti iš 09 3 2, taip pat atsisiųsti formą iš 09 3 2 šio straipsnio pabaigoje.

Jūs turėtumėte pradėti pildyti formą, nurodydami organizacijos registracijos duomenis: pavadinimą, TIN, KPP, PSRN.

Tada nurodome Federalinės mokesčių tarnybos inspekcijos, kuriai bus pateikta forma, kodą.

Pabaigoje pirmame lape užpildome organizacijos vadovo duomenis ir pildymo datą. Jeigu mokesčių deklaracijas pasirašyti suteikiamas kitas asmuo, būtina nurodyti ne vadovo, o atstovo duomenis, o kartu su užpildytu pranešimu pateikti ir jo įgaliojimus patvirtinančio dokumento kopiją. atstovas.

Pildant antrąjį lapą būtina nurodyti atskiro poskyrio duomenis: pavadinimą (jei yra) ir adresą, kuriuo buvo vykdoma veikla.