Kaip supaprastintai vesti pajamų ir išlaidų knygą? Tai nebus sunku, jei žinosite pagrindines taisykles. Papasakosime apie juos, taip pat pateiksime užpildytos knygos formas ir pavyzdžius. Galite juos atsisiųsti nemokamai.

Pajamų ir išlaidų knygos tvarkymas pagal supaprastintą mokesčių sistemą: taisyklės ir pareigos

Vadovaujantis str. Remiantis Rusijos Federacijos mokesčių kodekso 346.24 straipsniu, visi mokesčių mokėtojai, pasirinkę supaprastintą mokesčių sistemą, privalo vesti gautų pajamų ir patirtų išlaidų apskaitą, kad nustatytų apmokestinimo objektą. Tam kasmet atidaromas mokesčių registras: pajamų ir išlaidų knyga.

Šio registro forma ir jo pildymo taisyklės (tvarka) patvirtintos Rusijos finansų ministerijos 2012 m. spalio 22 d. įsakymu Nr. 135n (toliau – Tvarka, įsakymas Nr. 135n).

Knyga gali būti tvarkoma bet kokiu būdu (pildoma rankiniu būdu arba kompiuteriu), tačiau bet kuriuo atveju jos galutinis egzempliorius turi egzistuoti popierine forma, turėti sunumeruotus lapus ir būti patvirtintas juridinio asmens ar fizinio asmens vadovo parašu. verslininkas ir antspaudas (jei yra).

Knygos nereikia pateikti Federalinei mokesčių tarnybai kartu su mokesčių deklaracija, tačiau audito metu ji turi būti pateikta inspektoriui per 10 dienų (Rusijos Federacijos mokesčių kodekso 93 straipsnio 3 punktas).

Jei knyga nėra vedama arba ją pildant nustatomi esminiai pažeidimai, dėl kurių apmokestinamasis objektas neįvertinamas, pažeidusiam mokesčių mokėtojui gresia bauda. Didžiausia bauda yra 20% nuo į iždą negautos vieningos supaprastintos mokesčių sistemos sumos, minimali - 40 000 rublių. (Rusijos Federacijos mokesčių kodekso 120 straipsnio 3 punktas).

Jei dėl mokesčių apskaitos tvarkos pažeidimo mokestis nėra per mažas, bauda mokesčių mokėtojui bus nuo 10 000 iki 30 000 rublių (Rusijos Federacijos mokesčių kodekso 120 straipsnio 2 ir 3 punktai). Už knygos nepateikimą inspektorių prašymu gresia 200 rublių bauda. (Rusijos Federacijos mokesčių kodekso 126 straipsnis) plius 300-500 rublių. (Administracinio kodekso 15.6 str.) skiriant administracinę nuobaudą juridinio asmens vadovui.

Daugiau apie atsakomybę už mokestinius pažeidimus skaitykite straipsnyje „Atsakomybė už mokestinius pažeidimus: sankcijų pagrindas ir dydis“ .

Kaip vesti individualaus verslininko pajamų ir išlaidų knygą

Individualių verslininkų pajamų ir išlaidų knygos tvarkymo tvarka nesiskiria nuo bendrųjų taisyklių.

Verslininkai knygos I skyriaus 4 skiltyje nenurodo pajamų, kurios yra apmokestinamos gyventojų pajamų mokesčiu. Tai tiesiogiai nurodyta įsakymu Nr.135n patvirtintos Tvarkos 2.4 punkte.

Individualių verslininkų IV skyriuje apie supaprastintą mokesčių sistemą 6% be darbuotojų atspindi jų pervestas draudimo įmokas. Atliekantieji mokėjimus kitiems asmenims, šiame stulpelyje atspindi ir už save fiksuota suma pervedamas įmokas, ir panašias išmokas, mokamas už darbuotojus.

Kaip vesti pajamų ir išlaidų knygą elektroniniu formatu

Dauguma oficialių portalų su norminiais dokumentais siūlo atsisiųsti failą MS Excel formatu, kad būtų galima tvarkyti registrą elektronine forma. Jį atsisiuntus atsidaro elektroninis dokumentas suformatuoto priedo pavidalu prie užsakymo Nr.135n.

Dėl to, kad elektroninio ir popierinio formato knygos priežiūros tvarka yra vienoda, su jos dizainu kompiuteryje neturėtų kilti ypatingų sunkumų. Jei registruojant operaciją padaryta klaida buvo aptikta prieš knygos išspausdinimą ant popieriaus, ją galima nesunkiai ištaisyti. Jei spausdinant registrą buvo aptikta klaida, taisymas daromas Tvarkos 1.6 punkto pagrindu (patvirtinama valdytojo parašu ir antspaudu (jeigu yra) su taisymo data).

Registras, kuris per metus buvo vedamas elektroniniu formatu, turi būti atspausdintas mokestinio laikotarpio pabaigoje. Jo lapai sunumeruoti, susiūti ir užantspauduoti vadovo – juridinio asmens ar individualaus verslininko – parašu ir antspaudu (jei yra).

Nurodytoje Tvarkoje nenumatytas knygos siuntimas Federalinei mokesčių tarnybai elektroniniu formatu su skaitmeniniu parašu.

Kaip užpildyti pajamų ir išlaidų knygos skyrius

Kiekviena per mokestinį laikotarpį mokesčių mokėtojo taikant supaprastintą mokesčių sistemą atlikta verslo operacija, turinti įtakos mokesčio bazės formavimuisi, turi būti įregistruota knygoje. Įrašai daromi chronologine tvarka. Remiantis kiekvieno ketvirčio rezultatais ir metų pabaigoje, yra surenkami rezultatai.

I skirsnio 4 stulpelyje nurodomos pajamos, kurių sąrašas pateiktas 2 str. 249-250 Rusijos Federacijos mokesčių kodeksas. Atitinkamai, operacijos, išvardytos str. Rusijos Federacijos mokesčių kodekso 251 straipsnis, taip pat tie, kurie apmokestinami pajamų mokesčiu juridiniams asmenims arba gyventojų pajamų mokesčiu individualiems verslininkams. Pajamos, gautos natūra, atsispindi gauto turto rinkos kainoje.

Mokesčių mokėtojai, pasirinkę apskaitos objektą „pajamos atėmus išlaidas“, savo išlaidas įrašo į to paties skyriaus 5 stulpelį (jų sąrašas nurodytas Rusijos Federacijos mokesčių kodekso 346.16 straipsnyje). „Supaprastinti asmenys“, mokantys mokestį nuo objekto „pajamos“, šioje skiltyje nurodo savo išlaidas, patirtas įgyvendinant biudžetines nedarbo programas, taip pat išlaidas, kurios buvo padarytos iš verslumo plėtrai subsidijuojamų lėšų.

II skirsnį apie ilgalaikį turtą pildo supaprastintojai, apmokestinimo objektu pasirinkę „pajamas atėmus išlaidas“. III skyrių taip pat pildo su objektu „pajamos atėmus išlaidas“ dirbantys mokesčių mokėtojai, jeigu pagal ankstesnių metų rezultatus turi nuostolių, į kuriuos galima atsižvelgti apskaičiuojant einamųjų metų mokestį.

IV skyrių pildo mokesčių mokėtojai, apskaičiuojantys vienkartinį mokestį nuo „pajamų“ objekto. Čia fiksuojamos visos sumokėtos draudimo įmokos, kurios turi įtakos sukaupto mokesčio sumai mažinti.

Nuo 2018 metų pajamų ir išlaidų knyga papildyta V skyriumi, kuriame mokesčių mokėtojai, apmokestinimo objektu pasirinkę „pajamas“, atspindi sumokėtas prekybinio mokesčio sumas, turinčias įtakos mokėtino į biudžetą mokesčio dydžiui.

Skaitykite daugiau apie knygos pildymo tvarkos skirtumus priklausomai nuo pasirinkto mokesčio objekto. „KUDiR pildymo tvarka pagal supaprastintą mokesčių sistemą, pajamos atėmus išlaidas“ .

Išlaidų ir pajamų knygos, naudotos iki ir po 2018 m., formas galite atsisiųsti mūsų svetainėje.

Atsisiųskite 2013-2017 metais naudotos pajamų ir išlaidų knygos formą:

Atsisiųskite 2018 m. pajamų ir išlaidų knygos formą:

Kaip patikrinti pajamų ir išlaidų knygą 1C

Programoje 1C: Apskaita yra galimybė patikrinti pajamų ir išlaidų knygos teisingumą. Tam yra numatyta speciali funkcija „Knygų pildymo asistentas“. Su jo pagalba buhalteris gali atlikti įprastines operacijas ir analizuoti rezultatus.

Atsisiuntę specialią programoje integruotą paslaugą, galite peržiūrėti visas priimtas ir nepriimtas išlaidas. Dažniausia klaida yra tai, kad programa nepateikia dokumentų, patvirtinančių patirtų išlaidų apmokėjimą. O jei nemokėjote, į išlaidas negalima atsižvelgti (Rusijos Federacijos mokesčių kodekso 346.17 straipsnis). Klaidą galite ištaisyti grupe iš naujo registruodami visus mokestinio laikotarpio dokumentus.

Apie visus šios apskaitos programos naudojimo supaprastintuvais niuansus skaitykite straipsnyje „1C apskaitos naudojimas pagal supaprastintą mokesčių sistemą“ .

Pajamų ir išlaidų knyga: pildymo pavyzdys ypatingose situacijose

Pajamų ir išlaidų knygos pildymo pavyzdys padės išvengti jos dizaino klaidų. Tai ypač pasakytina apie situacijas, kai atsiranda nestandartinė operacija.

Pavyzdys:

Mokesčių mokėtojas avansą tiekėjui pervedė naudodamasis supaprastinta mokesčių sistema, tačiau jis prekių jam neišsiuntė, o galiausiai avansą grąžino. Esant tokiai situacijai, pervedant avansą įrašas į 5 stulpelį negali būti daromas, nes tokia išlaidų rūšis nenurodyta 2 str. 346.16 Rusijos Federacijos mokesčių kodeksas. Tai reiškia, kad grąžintas avansas nerodomas 4 stulpelyje „Pajamos“. Tai teigiama Rusijos finansų ministerijos 2008-12-12 rašte Nr.03-11-04/2/195.

Jei mokesčių mokėtojas gauna avansą, ši suma atsispindi pajamose, nes supaprastintuvams reikia naudoti grynųjų pinigų metodą. Bet grąžinant avansą reikia atšaukti anksčiau padarytą įrašą apie pirkėjui grąžinamo avanso sumą.

2017 ir 2018 metų pajamų ir išlaidų knygos pildymo pavyzdį rasite mūsų svetainėje.

Rezultatai

Nepamirškite pildyti pajamų ir išlaidų knygos, nes užpildyti šį registrą nėra sunku, o jo nebuvimo pasekmės gali būti gana pastebimos. Atsisiųskite formas ir pavyzdžius iš mūsų straipsnio ir patikrinkite patys jį pildydami.

Specialios mokesčių formos suformavimas pajamų ir išlaidų knygos pavidalu individualiems verslininkams pagal bendrą apmokestinimo režimą yra teisinis reikalavimas, kuris yra privalomas naudoti.

FAILAI

Kam skirtas dokumentas?

Pajamų ir išlaidų apskaitos knyga (sutrumpintai KUDiR) reikalinga norint apskaičiuoti individualaus verslininko mokesčio bazę, pagal kurią bus skaičiuojami ataskaitinio laikotarpio mokesčių atskaitymai.

Kiekvienai mokesčių sistemai, kuriai reikia palaikyti KUDiR, ji turės savo ypatybes. Individualus verslininkas, esantis bendroje sistemoje (OSNO), turi vadovautis atitinkamais reikalavimais. PSN ir USN naudojantys verslininkai KUDiR pildys skirtingai.

PRISIMINTI! Bendroje mokesčių sistemoje tik individualūs verslininkai privalo išlaikyti KUDiR, įmonės nuo šios prievolės atleidžiamos.

Kaip susidaro knyga?

Knygos pildymas nėra vienkartinis procesas. Įrašai į jį daromi palaipsniui, konkrečios operacijos laikotarpiu.

Įvestos informacijos patvirtinimas yra pirminiai apskaitos dokumentai, kurie turi būti prieinami individualiam verslininkui ir saugomi tam tikrą laiką (ne trumpiau kaip trejus metus).

Visi KUDiR skaičiai įvedami rublio ekvivalentu.

Savybės ir bendra informacija apie KUDiR

Knyga turi vieningą formą. Jis gali būti tvarkomas tiek popierine forma, ranka įvedant reikiamus duomenis, tiek elektroniniu būdu.

Jei knyga laikoma kompiuteryje, pasibaigus ataskaitiniam laikotarpiui ją reikia atspausdinti, sunumeruoti lapus ir susiūti storu, šiurkščiu siūlu. Paskutiniame puslapyje dedamas parašas (jei yra), taip pat nurodomas puslapių skaičius. Tada knyga užregistruojama vietinėje mokesčių inspekcijoje.

Tuo atveju, kai naudojama popierinė KUDiR versija, prieš pildant ji registruojama mokesčių inspekcijoje.

Knygoje yra šeši skyriai, kuriuose atsispindi visos individualaus verslininko pajamos ir išlaidos, padarytos per ataskaitinį laikotarpį. Reikėtų pažymėti, kad skyriai pildomi atsižvelgiant į individualaus verslininko darbo sritį.

Kitaip tariant, informaciją reikia įvesti tik į tuos KUDiR blokus, kurie yra susiję su individualaus verslininko veikla.

Bendrieji KUDiR pildymo reikalavimai

Jei knyga nespausdinama iš elektroninės laikmenos, o laikoma popierine forma, turite įsigyti blanką. Tai daryti verslininkas privalo pagal įstatymus. Turi būti įvykdyti šie reikalavimai:

- chronologinė pajamų ir išlaidų atspindėjimo tvarka;

- jų patvirtinimas pirminiais dokumentais;

- mokesčių bazę sudarančių duomenų registravimo išsamumas ir tęstinumas;

- knygos lapų numeracija ir surišimas, lapų skaičių patvirtinantis parašas paskutiniame puslapyje;

- taisyti leidžiama atsargiai perbraukiant vieną eilutę ir taisymą patvirtinant individualaus verslininko parašu ir data;

- KUDiR ir apskaita vykdoma lygiagrečiai, reikia ir vieno, ir kito;

- kiekvieno naujo ataskaitinio laikotarpio pradžioje turi būti sukurta nauja Knyga;

- Užpildytas KUDiR turėtų būti saugomas 4 metus.

DĖMESIO! Jei KUDiR tvarkomas elektronine forma, kuri yra leistina, ją reikia atspausdinti ir su juo atlikti tuos pačius veiksmus kaip ir su popieriumi.

KUDiR niuansai OSNO

OSNO verslininkams KUDiR pildymas turi daugybę funkcijų.

- Lėšų judėjimui apskaityti naudojamas grynųjų pinigų metodas.

- Jei individualus verslininkas vienu metu vykdo kelių rūšių veiklą, nereikia kiekvienam kurti atskiros knygos, į jas galite atsižvelgti viename KUDiR, bet atskirai.

- Informacija apie PVM apskaičiavimą taip pat įvedama į KUDiR.

Dokumento pavyzdys

Knygos pradžioje, tituliniame puslapyje, įvedama informacija apie individualų verslininką - šis skyrius neturėtų sukelti jokių sunkumų, nes čia pateikiama informacija iš asmens ir steigiamųjų dokumentų:

- gyvenamosios vietos adresas;

- informacija apie mokesčių inspekciją, kurioje mokesčių mokėtojas buvo registruotas;

- duomenis iš registracijos liudijimo ir kt.

Taip pat pateikiama informacija apie banką, kuriame individualus verslininkas turi sąskaitą ir kasos aparato numerį, jei jis jį naudoja savo darbe. Tada verslininkas ant lapo deda savo parašą ir nurodo formoje datą.

1 skyriaus KUDiR užpildymas

Tai apima žaliavas, pusgaminius ir kitus inventoriaus elementus, kuriems įsigyti individualus verslininkas išleido savo lėšas. Į jas reikia atsižvelgti net ir tuo atveju, jei išlaidos buvo padarytos praėjusiu ataskaitiniu laikotarpiu, o faktinis gavimas įvyko einamuoju.

Čia taip pat nurodomi avansai, kuriuos planuojama skirti ateinančiais laikotarpiais.

Išlaidose atsižvelgiama į faktines išlaidas, patirtas siekiant vėliau gauti finansinės naudos iš verslo operacijų.

Pažymėtina, kad finansinių sąnaudų suma vykdant ūkinę veiklą nurašoma į sąnaudas tik tuo atveju, jei parduodamos pagamintos atsargos. Jeigu šiai daliai yra įstatyminiai išlaidų normatyvai, tai pagal juos vykdoma apskaita.

Pirmajame skyriuje yra keletas blokinių lentelių. Nuo 1-1 iki 1-7 langelius turi užpildyti individualūs verslininkai, dirbantys gamybos sektoriuje. Negana to, kiekvienas blokas turi du variantus, iš kurių pirmuoju (A versija) naudojasi su PVM dirbantys verslininkai, o antruoju (versija B) – tie, kurie savo veiklai PVM neskiria.

Jei einate tvarkingai, tada 1-1 lentelėje pateikiami duomenys apie žaliavas, įsigytas ir sunaudotas individualaus verslininko darbo metu.

1-2 bloko ląstelėse yra pusgaminiai (pirkti ir panaudoti) gamybos reikmėms.

1-3 eilutės skirtos pagalbinėms žaliavoms ir medžiagoms (pirktoms ir sunaudotoms) apskaityti.

1-4 bloke yra nurodytos kitos materialinės išlaidos, t.y. energija, vanduo, kuras ir kt. kurios buvo išleistos vykdant individualaus verslininko veiklą.

1-5 langelyje nurodoma gatavos produkcijos, kurią individualus verslininkas pagamino per ataskaitinį laikotarpį, kaina, taip pat per tą laiką atliktų darbų ir suteiktų paslaugų kaina.

1-6 ir 1-7 blokuose rodomas pagamintos produkcijos gamybos ir pardavimo rezultatas komiso metu ir pagal mėnesio laikotarpio rezultatus.

2 skyriaus KUDiR užpildymas

Antrasis KUDiR skyrius susijęs su ilgalaikio turto, smulkaus verslo įmonių ir nematerialiojo turto nusidėvėjimu.

Nusidėvėjimas gali būti skaičiuojamas tik verslininko turtui, kuris buvo pirktas grynaisiais ir panaudotas jo darbams atlikti. Nematerialiam turtui priskiriama visų rūšių intelektinė nuosavybė (prekių ženklai, elektroninės programos, duomenų bazės ir kt.), kurią individualus verslininkas naudoja savo veikloje. Nusidėvėjimo skaičiavimo taisyklės pateiktos 3-1, 3-2, 3, 4-1, 4-2 lentelėse.

5 skyriaus KUDiR užpildymas

Penktoje knygos dalyje pateikiami darbo užmokesčio ir mokesčių skaičiavimai. Čia pateikta lentelė iš tikrųjų yra darbo užmokesčio žiniaraštis ir sudaroma kiekvienam mėnesiui atskirai. Jame yra

- apskaičiuotas pajamų mokestis,

- įvairūs kiti atskaitymai,

- lėšų išdavimo data

- ir darbuotojo parašas gavus.

Lentelėje pateikiami visų rūšių mokėjimai, įskaitant patį darbo užmokestį, materialines paskatas, natūra išduodamų prekių kainą ir kt.

6 skyriaus KUDiR užpildymas

Šeštasis KUDiR skyrius leidžia nustatyti mokesčių bazę. Jis formuojamas po metų (pagal kalendorių) ir yra pagrindas pildyti 3-NDFL formą.

Į 6-1 bloką įtraukiamos pajamos iš pardavimo, nurodytos 1-7 lentelėje ir kt. 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2 blokų duomenys pateikiami kaip išlaidos.

Į 6-2 bloką įtraukiamos visos kituose blokuose nepateiktos individualaus verslininko išlaidos, įskaitant išlaidas priešgaisrinės saugos ir apsaugos sistemoms, kelionės išlaidas, mokesčius už konsultacijas, informaciją ir teisines paslaugas. paslaugos, internetas, telefonas, išlaidos buities ir remonto reikmėms ir kt.

Paskutiniame bloke KUDiR (6-3) įtraukiamos einamuoju ataskaitiniu laikotarpiu padarytos išlaidos, tačiau į jų pajamas bus atsižvelgiama ateinantį laikotarpį. Tai apima sezonines išlaidas, nuomos mokesčius ir kt.

Tuščias KUDiR

Jei konkrečiu ataskaitiniu laikotarpiu individualus verslininkas neturėjo jokių lėšų judėjimo, tai nereiškia, kad jis neturėtų kreipti dėmesio į KUDiR. Ši situacija įpareigoja jį kartu su kitomis ataskaitomis pateikti mokesčių „nulinei“ knygai. Tai reiškia, kad jį reikia pildyti pagal įprastus reikalavimus, tereikia įvesti nulius stulpeliuose, rodančiuose tikrąjį lėšų judėjimą.

Siekiant teisingai nustatyti vieno mokesčio mokesčio bazę, visi mokesčių mokėtojai, naudojantys supaprastintą mokesčių sistemą, privalo vesti pajamų ir išlaidų apskaitą (KUDiR). Rusijos finansų ministerija 2012 m. spalio 22 d. įsakymu Nr. 135n patvirtino KUDiR formą ir jos pildymo tvarką. Nesvarbu, kokį apmokestinimo objektą turi verslininkas ar organizacija, „pajamos“ ar „pajamos atėmus išlaidas“ – pajamų ir išlaidų apskaitą vesti pagal supaprastintą mokesčių sistemą privaloma visiems. Jei apskaitos knygoje trūksta arba joje pateikiami neteisingi duomenys, dėl kurių mokesčių bazė buvo neįvertinta, mokesčių administratorius turi teisę nubausti verslininką.

Pažvelkime į supaprastintos mokesčių sistemos KUDiR priežiūros tvarką ir kai kurias užpildymo ypatybes, taip pat pateikime objekto „pajamos atėmus išlaidas“ apskaitos knygos pavyzdį.

© fotobankas Lori

Kaip atlikti KUDiR

Apskaitos knyga gali būti vedama tiek elektroniniu, tiek popieriniu būdu. KUDiR individualiems verslininkams apie supaprastintą mokesčių sistemą niekuo nesiskiria nuo knygos, skirtos organizacijoms. Mokestinio laikotarpio (metų) pabaigoje elektroninis KUDiR turi būti atspausdintas popieriuje, įskaitant neužpildytus skyrius. Knyga įrišta, visi puslapiai sunumeruoti ir jų numeris nurodytas paskutiniame lape. Vieta, kurioje įdiegta programinė įranga, yra užklijuota juosta, antspaudas (jei yra) ir verslininko parašas.

Mokesčių inspekcija netvirtina pajamų ir išlaidų knygos pagal supaprastintą mokesčių sistemą 2016 m. Ši taisyklė galioja nuo 2013 m. Kiekvienam mokestiniam laikotarpiui (ty kasmet) atidaroma nauja knyga. Net jei mokestiniu laikotarpiu veiklos nebuvo, verslininkas privalo turėti buhalterinę knygą su nuliniais rodikliais.

Sandoriai įrašomi į knygą chronologine tvarka, kiekviena atskira eilute. Negalite įvesti pajamų ir išlaidų, kurios nėra patvirtintos dokumentais. Kiekvienai operacijai turi būti atitinkami čekiai, sąskaitos faktūros, mokėjimo pavedimai, kasos orderiai, sutartys ir kiti pirminiai dokumentai.

Individualių verslininkų pajamų ir išlaidų sumos nurodomos rubliais be kapeikų.

Jei popierinėje knygoje yra klaida, ją galima ištaisyti, jei yra priežastis. Neteisingas įrašas perbraukiamas, įrašomi teisingi duomenys, nurodoma taisymo data, viskas patvirtinama verslininko parašu ir antspaudu.

Kaip užpildyti KUDiR

Pajamų ir išlaidų apskaitos knyga susideda iš keturių skyrių. KUDir individualiems verslininkams dėl supaprastintos mokesčių sistemos su objektu „pajamos atėmus išlaidas“ nepildo IV skyriaus, o individualūs verslininkai supaprastintos mokesčių sistemos „pajamos“ nepildo l skyriaus stulpelių, susijusių su išlaidomis, pažyma. l sekcijai, taip pat ll ir lll skyriams. Tą patį daro organizacijos.

l skyrius susideda iš keturių lentelių, po vieną kiekvienam ketvirčiui. 2 skiltyje nurodome pirminio pajamas ar išlaidas patvirtinančio dokumento datą ir numerį. Data – faktinio lėšų gavimo į kasą arba atsiskaitomąją sąskaitą diena.

Reikia atsiminti, kad į mokesčių apskaitą įtrauktos pajamos ir išlaidos turi atitikti Rusijos Federacijos mokesčių teisės aktų reikalavimus. Ne visos gautos lėšos gali būti laikomos pajamomis ir ne visos išlaidos gali būti laikomos išlaidomis. Pavyzdžiui, iš biudžeto grąžintos mokesčių sumos nėra pajamos; lėšos, gautos už defektų grąžinimą; klaidingai įskaityta į einamąją sąskaitą ir tt 3 stulpelyje galite nurodyti pajamų rūšį (pajamos, avansas, neveikiančios). Įvesdami išlaidas atsižvelgiame į tai, kad išlaidos prekėms įsigyti gali būti skaičiuojamos tik jas pardavus.

Jei pinigai buvo gauti per dieną naudojant griežtas ataskaitų formas (pardavimo ir kasos kvitus), kiekvieną iš jų galite įrašyti į atskirą eilutę, tačiau paprasčiau suregistruoti visas tos dienos pajamas viename kasos pajamų orderyje ir nurodyti visas BSO jame. Tokiu atveju pajamų ir išlaidų knygelė pildoma tik viena eilute kasos orderio sumai.

Grąžinant pinigus už prekę ar paslaugą, knygoje įrašoma grąžinimo data, o gauta suma įrašoma ne į 5, o į 4 stulpelį su minuso ženklu.

l skyriaus pažymoje susumuojamos visos mokestinio laikotarpio pajamos ir išlaidos. Jei rezultatas neigiamas, 040 ir 041 eilutės nepildomos.

II skyrius pildomas, kai verslininkas ar įmonė per laikotarpį įsigyja ar sukuria ilgalaikį turtą (pastatus, statinius, įrengimus, transporto priemones ir kitą gamybinei veiklai reikalingą turtą, kurio eksploatavimo laikas ilgesnis kaip 1 metai) ir nematerialųjį turtą (autorių teises, patentus, prekių ženklų teises). mokestinio laikotarpio požymis ir kitas nematerialusis turtas, kurio naudingo tarnavimo laikas ilgesnis nei 1 metai).

III skyrius pildyti reikia tik tuo atveju, jei individualus verslininkas turi nuostolių iš praėjusio ar einamojo mokestinio laikotarpio ir juos galima perkelti į kitą laikotarpį.

IV skyrius yra skirtas individualiems verslininkams „supaprastintų pajamų pagrindu“, siekiant sumažinti vienkartinį mokestį per mokestinį laikotarpį į fondus sumokėtų draudimo įmokų suma. Individualūs verslininkai gali atsižvelgti į įmokas „už save“, kad išskaičiuotų visą sumą, o individualūs verslininkai su darbuotojais - ne daugiau kaip 50% bendros mokesčių sumos.

Pajamų ir išlaidų apskaitos pavyzdinė knyga pagal supaprastintą mokesčių sistemą

KUDiR - pajamų ir išlaidų apskaitos knyga.

KUDiR, susiūtas ir sunumeruotas (žr. čia “”), turėtų būti bet kuriuo atveju, net jei jokia veikla nevykdoma (nors praktiškai daugelis to nedaro).

Bauda už knygos praleidimą: individualus verslininkas - 200 rublių, organizacijos - 10 000 rublių.

Taikyti: individualūs verslininkai ir organizacijos OSNO, supaprastinta mokesčių sistema, vieningas žemės ūkio mokestis, PSN. Mokesčių mokėtojai neprilaiko KUDiR UTII!

Nuo 2013 metų pajamų ir išlaidų mokesčių knygelėje tvirtinti nereikia.

Klaidų taisymas tvarkant Knygą ranka turi būti pagrįstas ir patvirtintas individualaus verslininko ar organizacijos vadovo parašu, nurodant ištaisymo datą ir antspaudą (individualiems verslininkams – jei yra).

Visos operacijos atsispindi chronologine tvarka pagal patvirtinamuosius dokumentus (sutartis, sąskaita faktūra, čekis ir kt.).

Kiekvieną naują mokestinį laikotarpį atsiranda naujas KUDiR.

Jei knygą laikote elektronine forma, tai pasibaigus mokestiniam laikotarpiui ją atsispausdinkite, sunumeruokite, susiuvkite (kaip susiūti - nuoroda pateikta aukščiau) ir pasirašykite. Tuščios dalys taip pat spausdinamos ir susegamos, kad būtų išlaikytas KUDiR vientisumas.

Atsižvelgsime į supaprastintos mokesčių sistemos KUDiR formos instrukcijas, tačiau vieningoms žemės ūkio mokesčių ir patentų formoms šis pildymas taip pat tinka, nes Formos beveik vienodos.

KUDiR taip pat gali būti supaprastintas šiame automatizuotame.

Titulinis puslapis

Laukas "Forma pagal OKUD" neužpildytas.

Laukas „Data (metai, mėnuo, diena)“. Nurodykite knygos priežiūros pradžios datą.

Laukas "Pagal OKPO". Jo pildyti nebūtina. OKPO galima peržiūrėti laiške iš Rosstat (jei jį gavote registracijos metu) arba OKPO.ru svetainėje.

Laukas "Apmokestinimo objektas". Įveskite „pajamos“ arba „pajamos atėmus išlaidas“.

Taip pat nurodykite likusius duomenis (einamoji sąskaita – jei yra, visas pavadinimas, organizacijos pavadinimas, reikalingi adresai).

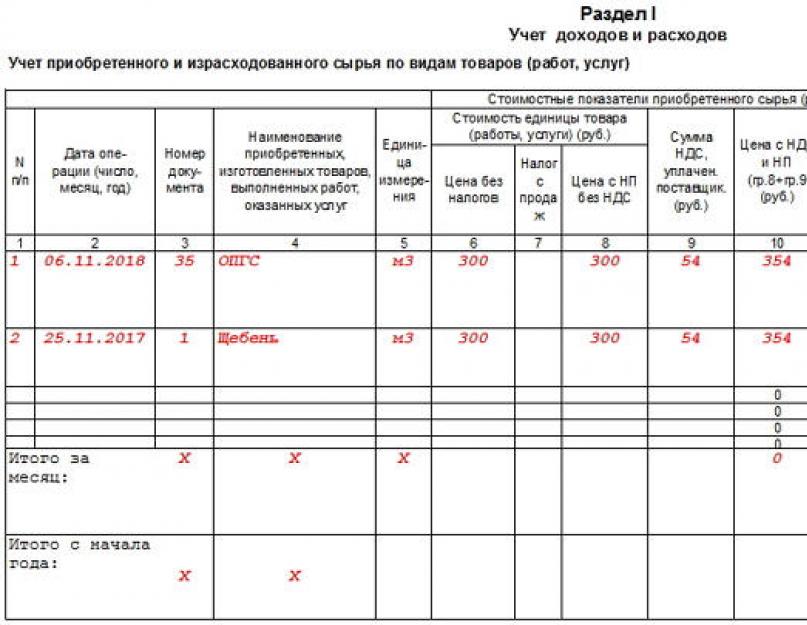

1 skyrius. Pajamos ir išlaidos

1 LANGELIS.Įrašo serijos numeris.

SKAITIKLIS 2. Pirminio dokumento, kurio pagrindu buvo gautos pajamos ar padarytos išlaidos, data ir numeris.

PAJAMŲ REGISTRAVIMAS 2 SKILTLYJE

1) Kasos kvitai - parašykite atvykimo datą ir Z-ataskaitos numerį, kurį dažniausiai pasiimate darbo dienos pabaigoje. Pavyzdys: 2015-10-01 čekis Z-ataskaita Nr.4545.

2) Kvitai į atsiskaitomąją sąskaitą - parašykite atvykimo datą ir mokėjimo pavedimo arba banko išrašo numerį. Pavyzdys: 2015-10-01, p/p Nr.45 arba banko išrašas 2015-10-01 Nr.45.

3) Pajamos pagal BSO (griežta ataskaitų forma) - jei per dieną išduodami keli BSO, būtų tikslinga surašyti PKO (), kuriame būtų nurodyti visų panaudotų BSO numeriai. Šis PKO įtraukiamas į KUDiR. Tačiau daryti vieną įrašą KUDiR remiantis keliais skirtingomis datomis išduotais BSO neleidžiama. Pavyzdys:

4) Grąžinti pinigus. Tarkime, nutraukus sutartį reikia grąžinti permokėtą sumą arba grąžinti pirkėjui avansą. Tokiu atveju 4 stulpelyje (pajamos) su minuso ženklu įveskite grąžinamą sumą.

- Pajamas nurodome pagal faktinę lėšų ir turto gavimo datą.

- Taip pat lėšas ir turtą galima gauti remiantis kitais dokumentais (važtaraščiu, turto priėmimo ir perdavimo aktu ir kt.).

IŠLAIDŲ REGISTRAVIMAS 2 SKILTLYJE (tik supaprastintai mokesčių sistemai „pajamos minus išlaidos“)

Rašome išlaidų datą ir dokumento numerį (pvz., kasos ar pardavimo kvitas, mokėjimo pavedimas, kasos orderis, Z-ataskaita ir pan.).

3 LANGELIS. Nurodykite registruojamos operacijos turinį.

PAJAMŲ REGISTRAVIMAS 3 SKILTLYJE

Savo sąskaitos papildymas ir įstatinio kapitalo didinimas nelaikomas pajamomis,

Todėl jis nėra įtrauktas į KUDiR.

1) Pajamų registravimo pavyzdys:

KAIP IŠDUOTI GRĄŽINIMĄ?

Tarkime, nutraukus sutartį reikia grąžinti permokėtą sumą arba grąžinti pirkėjui avansą. Tokiu atveju 4 stulpelyje (pajamos) su minuso ženklu įveskite grąžinamą sumą.

Grąžinimo įrašo pavyzdys:

IŠLAIDŲ REGISTRAVIMAS 3 SKILTYJE (tik supaprastintai mokesčių sistemai „pajamos minus išlaidos“)

1) Išrašyto darbo užmokesčio ir gyventojų pajamų mokesčio įrašo pavyzdys.

2) Prekių pirkimo išlaidos nurodomos tik jas pardavus.

Tokio įrašo pavyzdys:

Nusprendžiau parduoti nešiojamus kompiuterius už 20 000 rublių. - 1 PC.

4 LANGELIS.Įveskite pajamų sumą, į kurią atsižvelgta apskaičiuojant mokestį.

5 LANGELIS.Įveskite išlaidų sumą, į kurią atsižvelgta apskaičiuojant mokestį.

Pildo tik tie, kurie taiko supaprastintą mokesčių sistemą „pajamos atėmus išlaidas“.

„PAGALBA 1 SKYRIUI“

Supaprastintai mokesčių sistemai „pajamos“ - pildoma tik 010 eilutė (per metus gautų pajamų suma)

Supaprastintai mokesčių sistemai „pajamos atėmus išlaidas“ - pildomos 010, 020, 030 (jei reikia), 040, 041 eilutės. Neigiamas rezultatas 040 ir 041 eilutėse nenurodomas.

2 skyrius. Įsigijimo išlaidų apskaičiavimasIlgalaikis ir nematerialusis turtas

Šis skyrius taikomas tik tiems, kurie taiko supaprastintą mokesčių sistemą „pajamos atėmus išlaidas“. Pildoma, jei mokestiniu laikotarpiu tokių išlaidų buvo. Nuoroda:

1) Ilgalaikis turtas – tai materialusis turtas, kurį individualus verslininkas ar įmonė naudoja savo veiklai vykdyti ir kurio tarnavimo laikas yra ilgesnis nei 1 metai.

Ilgalaikis turtas gali būti, pavyzdžiui, pramoniniai pastatai, statiniai, transporto priemonės, įrenginiai, įrankiai, buitinė technika ir kt.

2) Nematerialusis turtas – turtas, neturintis fizinės formos, kurio naudingo tarnavimo laikas yra ilgesnis nei 12 mėnesių. Tai gali būti, pavyzdžiui, intelektinė nuosavybė, autorių teisės, išradimų patentai, prekių ženklų teisės ir kt.

3 skyrius. Nuostolių mažinimo dydžio apskaičiavimasMokesčio bazė mokesčiui

Šis skyrius taikomas tik tiems, kurie taiko supaprastintą mokesčių sistemą „pajamos atėmus išlaidas“. Pildoma, jei ankstesniais metais arba pasibaigusiais metais buvo nuostolių, kuriuos galima perkelti į kitą mokestinį laikotarpį.

4 skyrius. Mokesčio dydį mažinančios išlaidos(išankstiniai mokesčių mokėjimai)

Šis skyrius pildomas tik supaprastintai mokesčių sistemai „pajamos“. Nurodomos „už save“ ir už darbuotojus (jei yra) sumokėtos draudimo įmokos, kurių dydžiu mažiname supaprastintą mokesčių sistemą. Viską labai lengva užpildyti:

Šiuo atveju pavyzdys pildomas individualiam verslininkui, neturinčiam darbuotojų, o tai reiškia, kad supaprastintos mokesčių sistemos mokestis gali būti sumažintas visa sumokėta draudimo įmokų suma. Primename, kad jeigu individualus verslininkas turi darbuotojų, tai mokestis gali būti sumažintas ne daugiau kaip 50% draudimo įmokų suma.

Už 2014 m. individualus verslininkas sumokėjo 20 000 rublių draudimo įmokas „už save“, iš kurių:

Pensijų fondui - 17 000 rublių ir Federaliniam privalomojo sveikatos draudimo fondui - 3 000 rublių.

Draudimo įmokos buvo mokamos kas ketvirtį kaupimo principu, siekiant kiekvieną ketvirtį sumažinti avansinių įmokų pagal supaprastintą mokesčių sistemą sumą. Jei paveikslėlį sunku įžiūrėti, atsisiųskite žemiau esantį KUDiR pavyzdį (Excel formatu).

Pajamų ir išlaidų apskaitos knygą (sutrumpintai KUDiR) 1C 8.3 tvarko organizacijos ir verslininkai, naudojantys supaprastintą mokesčių sistemą (STS).

Pradėkime nuo paprasto klausimo: kur galiu rasti KUDiR 1C? Jį galima rasti taip: eikite į meniu „Ataskaitos“, tada skiltyje „STS ataskaitos“ spustelėkite nuorodą „STS pajamų ir išlaidų knyga“. Mes patenkame į knygos pildymo langą:

Knyga pildoma automatiškai, kas ketvirtį. Paprastai jis formuojamas metų pabaigoje ir pateikiamas mokesčių inspektoriui kartu su reglamentuotomis apskaitos ataskaitomis.

Pajamų ir išlaidų knygoje yra keli skyriai:

- pajamos ir išlaidos nurodomos kas ketvirtį, nuo metų pradžios iki metų pabaigos;

- ilgalaikio ir nematerialiojo turto išlaidos;

- skyrių su žalos apskaičiavimu;

- ir skiltis, kurioje galite nurodyti sumas, kurios dėl vienokių ar kitokių priežasčių mažina apmokestinimą.

Iš esmės knyga formuojama pagal prekių, paslaugų pardavimo ir pagal prekių bei paslaugų gavimo dokumentus.

Svarbu atsižvelgti kad pardavimai (sąnaudos) bus įtraukiami į pajamų ir išlaidų knygą sumokėjus už prekes ar paslaugas (tačiau tam reikia programoje atlikti atitinkamus nustatymus; tai paryškinau paveikslėlyje). Dar prieš kurdami knygą turite atlikti reikiamas reguliavimo operacijas, kurios atliekamos ketvirčio pabaigoje. Pavyzdžiui, uždarykite mėnesį.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Pajamų ir išlaidų apskaitos žurnalo sudarymo nustatymas 1C 8.3

Prieš formuodami KUDIR, turėtumėte patikrinti. Jie gali turėti įtakos teisingam knygos formavimui.

Eikime į meniu „Pagrindinis“, tada spustelėkite nuorodą „Organizacijos“, kad patektumėte į organizacijų sąrašą. Eikime į mums reikalingą organizaciją, o tada į „Apskaitos politiką“. 1C atveju 90% atvejų, tokių kaip „KUDiR neužpildytas“ arba „nepatenka į KUDiR“, išsprendžiami nustatant apskaitos politiką.

Spustelėkite mygtuką „Išlaidų pripažinimas“ (šis mygtukas pasirodo, kai apmokestinimo objektas yra „pajamos – išlaidos“).

Be bendrųjų Apskaitos politikoje nustatymų, yra ir pačios knygos spausdinimo nustatymai.

Grįžkime į KUDIR ir spustelėkite mygtuką „Rodyti nustatymus“.

Atsidarys langas su nustatymais:

Įdomiausias ir reikalingiausias dalykas čia yra žymimasis laukelis „Išvesties nuorašai“. Pažymėję šį langelį matote, koks dokumentas sugeneravo tas ar kitas pajamas ar išlaidas.

Kiti nustatymai turi įtakos knygos išvaizdai. Skirtingos mokesčių institucijos to reikalauja skirtingai.

Įrašų koregavimas pajamų ir sąnaudų knygoje 1C apskaitoje 8.3

Kaip jau minėjau, knyga generuojama automatiškai. Tačiau kartais prireikia rankiniu būdu koreguoti duomenis mokesčių apskaitai. Tam naudojamas dokumentas „Pajamų ir išlaidų knygos (STS) įrašai“.