Laukelis „Mokesčių institucijos kodas“ yra mokesčių deklaracijos tituliniame puslapyje. Neteisingai užpildžius mokesčių administratoriaus kodą, inspekcija ataskaitos nepriims. Šiam laukui paruošėme išsamias instrukcijas.

Rusijos finansų ministerija pamažu keičia esamas deklaracijų formas. Taigi mokesčių mokėtojai, be kita ko, turi pildyti atnaujintas žemės ir transporto mokesčių bei pelno mokesčio deklaracijas. Šių formų viršelis šiek tiek skiriasi nuo kitų grąžinimų viršelio.

Titulinio puslapio pildymo ypatybės

Panagrinėkime atnaujintų deklaracijų titulinio lapo pildymo ypatybes, taip pat kitų deklaracijų titulinio lapo pildymo tvarką (įskaitant užsienio organizacijoms sumokėtų pajamų ir išskaičiuotų mokesčių sumų apskaičiavimą).

Mokesčių mokėtojas užpildo standartinės titulinio lapo formos 001 puslapį, išskyrus skiltį „Pildo mokesčių administratoriaus darbuotojas“. Šiame puslapyje yra:

- informacija apie mokesčių deklaracijos rūšį, mokestinį laikotarpį ir deklaracijos pateikimo mokesčių administratoriui datą (kodas);

- pagrindinė apskaitos informacija apie mokesčių mokėtoją;

- mokesčių mokėtojo parašas - fizinis asmuo arba mokesčių mokėtojo organizacijos vadovas, vyriausiasis buhalteris ir (ar) jų įgaliotas atstovas.

TIN ir patikros punktas

Pirma, tituliniame puslapyje nurodomas TIN (mokesčių mokėtojo identifikavimo numeris), kurį organizacijai ar individualiam verslininkui suteikė mokesčių inspekcija.

„TIN“ eilutėje yra 12 langelių. Tame pačiame simbolių skaičiuje yra individualaus verslininko ir asmens TIN. Organizacijos TIN sudaro 10 simbolių, todėl organizacijos šią eilutę užpildo taip. Pajamų mokesčio, nekilnojamojo turto mokesčio, UTII, žemės mokesčio, mokesčio, sumokėto taikant supaprastintą mokesčių sistemą, taip pat žemės ūkio mokesčio deklaracijoje TIN rodiklis 12 langelių zonoje pildomas iš kairės į dešinę, pradedant nuo pirmasis langelis su brūkšneliais paskutiniuose dviejuose langeliuose . Kitose užsienio organizacijoms sumokėtų pajamų ir išskaičiuotų mokesčių deklaracijose ir skaičiavimuose pirmuose dviejuose langeliuose organizacijos įrašo nulius, o TIN – nuo trečio langelio.

Po TIN organizacijos nurodo patikros tašką. Juridiniai ir fiziniai asmenys, teikiantys deklaracijas, TIN ir KPP nurodo pagal pažymas ir pranešimus apie mokestinę registraciją.

Rusijos organizacijoms ir asmenims pažymėjimo ir pranešimo apie mokesčių registraciją formos tvirtinamos Rusijos federalinės mokesčių tarnybos įsakymu. 2011-08-11 Nr. YAK-7-6/488@ , užsienio organizacijoms - 2012 m. vasario 13 d. Rusijos federalinės mokesčių tarnybos įsakymu Nr. ММВ-7-6/80@ , didžiausiems mokesčių mokėtojams - Rusijos Federalinės mokesčių tarnybos 2005 m. balandžio 26 d. įsakymu Nr. SAE-3-09/178@. Didžiausių mokesčių mokėtojų registravimo ypatumai nustatyti Rusijos finansų ministerijos 2005 m. liepos 11 d. įsakymu Nr. 85n.

Koregavimo numeris ir ataskaitinis laikotarpis

Toliau deklaracijose dėl PVM, pajamų, nekilnojamojo turto, žemės mokesčio, UTII, mokesčio, sumokėto taikant supaprastintą mokesčių sistemą, ir žemės ūkio mokesčio, pildomas langelis „Koregavimo numeris“. Pateikiant pirminę deklaraciją šiame langelyje įrašomas 0 Jei pateikiama atnaujinta deklaracija, tai šiame langelyje nurodoma, kuri atnaujinta deklaracija teikiama mokesčių administratoriui (pvz., 1, 2). Skaičiai įvedami iš kairės į dešinę, pradedant nuo pirmo langelio. Neužpildytose ląstelėse dedami brūkšniai.

Kitose deklaracijose pildyti eilutę „Dokumento rūšis“, kurioje nurodomas kodas 1 (pirminis) arba 3 (taisomasis).

1 kodas įrašomas į konkretų mokestinį laikotarpį rengiamose pirminėse deklaracijose.

Jei apskaičiuojant mokestį praėjusį mokestinį laikotarpį nustatomos klaidos (iškraipymai), mokesčių mokėtojas turi jį perskaičiuoti ir pateikti atnaujintą šio laikotarpio mokesčio deklaraciją. Tokiu atveju titulinio lapo eilutės laukelyje „Dokumento tipas“ nurodomas kodas 3, o per trupmeną – atnaujintos deklaracijos eilės numeris.

Kitas rodiklis deklaracijose vadinamas tokiu. Pelno mokesčio deklaracijoje ir apskaičiuojant užsienio organizacijoms sumokėtų pajamų sumas ir išskaičiuotus mokesčius jis vadinamas „mokestiniu (ataskaitiniu) laikotarpiu“. Langeliai su nurodytais indikatoriais užpildomi taip. Kas ketvirtį mokesčius deklaruojantys pajamų mokesčio mokėtojai metinėje deklaracijoje „Mokestinis (ataskaitinis) laikotarpis“ įrašo skaičių 34. Tą patį skaičių nurodo žemės mokesčio, žemės ūkio mokesčio ir sumokėto mokesčio mokėtojai taikant supaprastintą mokesčių sistemą. Pajamų mokesčio mokėtojai, pateikiantys mėnesinius mokesčius, metinėje deklaracijoje nurodo 46. Organizacijos, kurios pildo užsienio organizacijoms sumokėtų pajamų sumų ir išskaičiuojamų mokesčių skaičiavimus pagal IV ketvirčio rezultatus, nurodo 3. Laukelyje „Mokestinis laikotarpis“ PVM ir vandens mokesčių mokėtojai nurodo skaičių 3, o akcizų ir netiesioginių mokesčių mokėtojai - 1. UTII mokėtojai IV ketvirčio deklaracijos langelyje „Mokestinis laikotarpis“ turi įrašyti 24.

Rodikliai „Ataskaitiniai metai“, „Einamasis mokestinis laikotarpis“, „Einamasis atsiskaitymo laikotarpis“ užpildomi atitinkamais skaičiais.

Mokesčių institucija (kodas)

Eilutės lauke „Atstovaujama mokesčių institucijos kodas" atitinkamame langelyje būtina nurodyti mokesčių inspekcijos, kuriai pateikiama deklaracija, kodą ir jos kodą. Pirmieji du skaitmenys yra Rusijos Federacijos subjekto kodas, antrieji du yra mokesčių institucijos kodas. Deklaracijoje dėl PVM, pajamų mokesčio, nekilnojamojo turto, žemės mokesčio, UTII, žemės ūkio mokesčio ir mokesčio, sumokėto taikant supaprastintą apmokestinimo sistemą, atitinkamuose langeliuose nurodomas tik mokesčių administratoriaus kodas.

Bendrovė Rusijos federalinei mokesčių tarnybai Nr. 8 pateikia pelno mokesčio deklaraciją už Maskvą. Mokesčių institucijos kodas nustatykite tai - 7708. Kur 77 yra regiono kodas, o 08 yra patikrinimo kodas.

PVM, pajamų, nekilnojamojo turto, žemės mokesčio, UTII, žemės ūkio mokesčio ir taikant supaprastintą mokesčių sistemą sumokėto mokesčio deklaracijos eilutėje „Viešoje (apskaitoje)“ nurodomas atitinkamas kodas (1, 2 lentelės). , 3, 4 , 5 ir 6). Kitose deklaracijose, priklausomai nuo to, kur jos pateikiamos (organizacijos vietoje, atskirame padalinyje ir pan.), V ženklą dedamas į atitinkamą langelį Didžiausias mokesčių mokėtojas deda ženklą V į eilutę „Vietoje didžiausio mokesčių mokėtojo įregistravimo“.

Akcizų deklaracijos eilutėje „Vietovės (gyvenamoje) vietoje“, priklausomai nuo to, kas pateikia deklaraciją (Rusijos organizacija, atskiras padalinys ar verslininkas), atitinkamoje ląstelėje dedamas ženklas V. Užsienio organizacijos deda šį ženklą eilutėje „Užsienio organizacijos veiklos vykdymo vietoje per nuolatinę atstovybę“.

Toliau tituliniame puslapyje nurodomas visas Rusijos ar užsienio organizacijos pavadinimas. Jei organizacijos steigimo dokumentuose yra lotyniška transkripcija, tai taip pat tinka eilutei. Jei deklaraciją pateikia individualus verslininkas arba fizinis asmuo, nurodoma jo pavardė, vardas ir patronimas. Jie įrašomi visiškai be santrumpų pagal asmens dokumentą. Pajamų mokesčio, nekilnojamojo turto, žemės mokesčio, UTII, žemės ūkio mokesčio ir mokesčio, sumokėto taikant supaprastintą mokesčių sistemą, deklaracijose tekstiniai rodikliai pildomi spausdintinėmis raidėmis iš kairės į dešinę.

Ūkinės veiklos rūšies kodas (jei šis rodiklis nurodytas tituliniame puslapyje) nurodomas pagal Visos Rusijos ekonominės veiklos rūšių klasifikatorių OK 029-2001 (OKVED).

Pagrindinis organizacijos valstybinis registracijos numeris (OGRN) nurodomas remiantis juridinių asmenų valstybinės registracijos pažymėjimu arba įrašymo į vieningą valstybinį juridinių asmenų registrą pažymėjimu.

Kodai pagal registracijos vietą

PVM deklaracijos rodiklyje „Vietoje (apskaitoje) (kodas)“ nurodoma kodo reikšmė 400 Ši kodo reikšmė reiškia, kad deklaracija pateikiama mokesčių mokėtojo registracijos vietoje.

1 lentelė. Pajamų mokesčio deklaracijos pateikimo mokesčių administratoriui kodai

| Kodas | vardas |

|---|---|

| 213 | Didžiausio mokesčių mokėtojo registracijos vietoje |

| 214 | |

| 215 | Teisės perėmėjo, kuris nėra didžiausias mokesčių mokėtojas, vietoje |

| 216 | Teisės perėmėjo, kuris yra didžiausias mokesčių mokėtojas, registracijos vietoje |

| 220 | Atskiro Rusijos organizacijos padalinio vietoje |

| 223 | Rusijos organizacijos vietoje (registracijoje), teikiant deklaraciją uždaram atskiram padaliniui |

| 231 | Mokesčių agento vietoje - organizacija |

2 lentelė. Turto mokesčio deklaracijos pateikimo mokesčių administratoriui kodai

3 lentelė. Žemės mokesčio deklaracijos pateikimo mokesčių administratoriui kodai

4 lentelė. UTII mokesčių deklaracijos pateikimo mokesčių institucijai kodai

| Kodas | vardas |

|---|---|

| 120 | Individualaus verslininko gyvenamojoje vietoje |

| 214 | Rusijos organizacijos, kuri nėra didžiausia mokesčių mokėtoja, vietoje |

| 245 | Užsienio organizacijos veiklos vietoje per nuolatinę atstovybę |

| 310 | Rusų organizacijos veiklos vietoje |

| 320 | Individualaus verslininko veiklos vietoje |

| 331 | Užsienio organizacijos veiklos vietoje per užsienio organizacijos filialą |

| 332 | Užsienio organizacijos veiklos vietoje per kitą organizaciją |

| 333 | Užsienio organizacijos veiklos vietoje per asmenį |

5 lentelė. Mokesčių deklaracijos pateikimo mokesčių administratoriui kodai už sumokėtus mokesčius taikant supaprastintą mokesčių sistemą

6 lentelė. Žemės ūkio mokesčių deklaracijų teikimo mokesčių administratoriui kodai

Akcizų deklaracijos tituliniame puslapyje pateikiama informacija apie pažymos buvimą (nebuvimą). Ląstelėje yra šie skaičiai:

- - 1 - jei yra tiesioginio distiliavimo benzino gamybos sertifikatas;

- - 2 - jei yra tiesioginio distiliavimo benzino perdirbimo sertifikatas;

- - 3 - jei yra denatūruoto etilo alkoholio gamybos sertifikatas;

- - 4 - jei yra alkoholio neturinčių produktų gamybos sertifikatas;

- - 5 - jei yra alkoholio turinčių parfumerijos ir kosmetikos gaminių metalinėse aerozolinėse pakuotėse gamybos sertifikatas;

- - 6 - jei yra alkoholio turinčių buitinės chemijos produktų metalinėse aerozolinėse pakuotėse gamybos sertifikatas;

- - 7 - nesant pažymos.

Deklaracijų tituliniuose puslapiuose taip pat nurodomas mokesčių mokėtojo kontaktinis telefono numeris.

Tituliniame lape turi būti nurodytas puslapių, kuriuose pateikiama deklaracija, skaičius ir prie deklaracijos pridedamų patvirtinamųjų dokumentų ar jų kopijų lapų skaičius.

Deklaracijoje pateiktos informacijos tikslumą ir išsamumą patvirtina organizacijos vadovas savo parašu atitinkamoje skiltyje. Parašas patvirtintas organizacijos antspaudu. Taip pat šioje skiltyje pilnai nurodoma įvardijamo asmens pavardė, vardas ir patronimas bei deklaracijos pasirašymo data. Deklaraciją gali pasirašyti ir mokesčių mokėtojo atstovas. Šiuo atveju prie deklaracijos pridedamas jo įgaliojimus pasirašyti deklaraciją patvirtinantis dokumentas. Pajamų mokesčio, nekilnojamojo turto mokesčio, žemės mokesčio, UTII, žemės ūkio mokesčio ir mokesčių, sumokėtų taikant supaprastintą mokesčių sistemą deklaracijose organizacijos vadovo ir mokesčių mokėtojo atstovo pavardė, vardas ir patronimas eilutė po eilutės nurodoma didžiosiomis raidėmis. .

Mokesčių pareigūnas, priimdamas mokesčių deklaraciją, skiltyje „Pildo mokesčių administratoriaus darbuotojas“ patvirtina deklaracijos puslapių skaičių ir prie deklaracijos pridedamų dokumentų lapų skaičių. Taip pat nurodoma, kaip pateikiama deklaracija, pateikimo data ir registracijos numeris. Visa užpildyta informacija patvirtinama mokesčių administratoriaus parašu.

Titulinio lapo puslapis 002 (jei jis įtrauktas į deklaraciją) pildomas tik tada, kai pirmajame puslapyje trūksta deklaraciją pasirašiusio asmens TIN. Vieningo socialinio mokesčio deklaracijoje duomenys apie asmens gyvenamąją vietą, jei jis neturi TIN, pildomi pirmajame deklaracijos puslapyje. 002 puslapyje nurodyta:

- pavardė, vardas, tėvavardis – pilnai be santrumpų pagal asmens dokumentą;

- kontaktinis telefono numeris su miesto kodu mokesčių institucijos darbuotojo ir fizinio asmens sąveikai;

- informacija apie asmens dokumentą (dokumento pavadinimas, serija, jį išdavęs ir išdavimo data);

- gyvenamosios vietos adresas Rusijos Federacijoje nurodomas pagal įrašą pase arba dokumentą, patvirtinantį registraciją gyvenamojoje vietoje (jei tai ne pasas, o kitas asmens tapatybę patvirtinantis dokumentas), nurodant privalomą pašto kodo ir Rusijos Federacijos subjekto kodo. Užsienio asmenims ir asmenims be pilietybės, jei nėra gyvenamosios vietos adreso, nurodomas veiklos Rusijos Federacijoje adresas.

Be aukščiau pateiktos informacijos, asmenys nurodo gimimo datą ir vietą, lytį ir pilietybę.

002 puslapyje nurodyta informacija yra patvirtinta parašais tų asmenų, kurie patvirtina pirmame puslapyje pateiktos informacijos teisingumą.

77 Maskvos miestas

Paskelbimo data: 2014-02-17

Rusijos Federalinės mokesčių tarnybos 2014-02-05 raštas Nr. GD-4-3/1895@ „Dėl UTII deklaracijos pildymo tvarkos“

Laiško data: 17.02.2014

Numeris: GD-4-3/1895@

Mokesčio rūšis (subjektas): Vienkartinis apskaičiuotų pajamų mokestis

Mokesčių kodekso straipsniai:

Klausimas:

Dėl UTII mokesčių mokėtojų organizacijos, veikiančios per kelis atskirus padalinius vienos mokesčių institucijos jurisdikcijai priklausančioje teritorijoje, UTII mokesčių deklaracijos pildymo ir pateikimo tvarkos.

Atsakymas:

Atsižvelgdama į gaunamus klausimus apie tam tikros veiklos rūšių priskirtųjų pajamų vienkartinio mokesčio (toliau – UTII) deklaracijos pildymo tvarką, Federalinė mokesčių tarnyba praneša taip.

2013 m. birželio 24 d. Rusijos federalinės mokesčių tarnybos raštu Nr. ED-4-3/11413@ Rusijos federalinės mokesčių tarnybos pozicija buvo suderinta su Rusijos finansų ministerija (2013 m. birželio 19 d. laiškas Nr. 03-11-09/23096) buvo atkreiptas mokesčių administratorių ir mokesčių mokėtojų dėmesys, tai yra, kad organizacijos ir individualūs verslininkai, kurie nuo 2013 m. sausio 1 d. taikė apmokestinimo sistemą UTII forma ir sumokėjo vieną mokestį. mokestį, tačiau nepateikė prašymo registruotis mokesčių inspekcijai kaip UTII mokesčių mokėtoju, pareikšdamas norą toliau mokėti vieną mokestį 2013 m., mokesčių administratorius gali būti įregistruotas kaip UTII mokesčių mokėtojas, visų pirma remdamasis pateiktos UTII mokesčių deklaracijos už 2013 m. I ketvirtį.

Vykdant šios kategorijos mokesčių mokėtojų registravimo darbus, sudarant neregistruotų, bet 2013 m. I ketvirčio UTII deklaraciją pateikusių mokesčių mokėtojų sąrašą, įtraukiami atskiri organizacijų, pateikusių deklaracijas UTII, padaliniai. (patikrinimo punktas deklaracijoje nurodomas atskiras skyrius su registracijos priežasties kodu 43 (rusiškos organizacijos registracija jos filialo vietoje) arba 45 (rusiškos organizacijos registracija jos atskiro padalinio vietoje)).

Be to, buvo nustatytos organizacijos, kurios buvo įregistruotos kaip UTII mokėtojai ir pateikė UTII mokesčių deklaracijas kiekvienam atskiram padaliniui, nurodant skyriaus patikros tašką.

Pagal Rusijos Federacijos mokesčių kodekso 346.28 straipsnį UTII mokesčių mokėtojai yra organizacijos, vykdančios verslo veiklą, kuriai taikomas vienas mokestis, savivaldybės rajono, miesto rajono, Maskvos ir Sankt Peterburgo federalinių miestų teritorijoje.

Taigi organizacijos turi būti registruojamos kaip UTII mokesčių mokėtojai, o ne atskiri jų padaliniai veiklos, kuriai taikoma UTII, įgyvendinimo vietoje.

UTII mokesčių deklaracijos pildymo tvarkos, patvirtintos Rusijos Federalinės mokesčių tarnybos 2012 m. sausio 23 d. įsakymu Nr. ММВ-7-3/13@ „Dėl vienkartinės mokesčių deklaracijos formos patvirtinimo“, 2.5 punktas. tam tikrų veiklos rūšių priskaičiuotų pajamų mokestį, jos pildymo tvarką, taip pat tam tikros veiklos rūšių vienkartinio priskaičiuotų pajamų mokesčio deklaracijos pateikimo formą elektronine forma“ (registruota Teisingumo ministerijos Rusijos Federacijos 2012 m. kovo 2 d., registracijos Nr. 23395) su pakeitimais, padarytais Rusijos Federalinės mokesčių tarnybos 2013 m. lapkričio 14 d. įsakymu Nr. ММВ-7-3/501@ „Dėl Rusijos Federacijos mokesčių inspekcijos įsakymų pakeitimų įvedimo Rusijos federalinė mokesčių tarnyba“ (įregistruota Rusijos teisingumo ministerijos 2013 m. gruodžio 19 d., registracijos Nr. 30673) (toliau – Tvarka) taip pat nustato, kad mokesčių mokėtojas mokesčių inspekcijai pateikia mokesčių deklaraciją toje vietoje. organizacijos registravimo UTII mokesčių mokėtoju.

Rusijos organizacijai pildant UTII mokesčių deklaraciją, nurodomas TIN ir patikros punktas organizacijos buveinėje - pagal Rusijos organizacijos registracijos mokesčių inspekcijoje pažymėjimą, esantį jos buveinėje, arba patikros punktą UTII apmokestinamos veiklos vykdymo vieta (registravimosi UTII mokesčių mokėtoju vietoje), pagal Pranešimą apie organizacijos, kuri yra UTII mokesčių mokėtojas, įregistravimą mokesčių inspekcijoje veiklos vietoje, kuriai taikomas UTII apmokestinimas ( Tvarkos 3.2 punkto 1 papunktis).

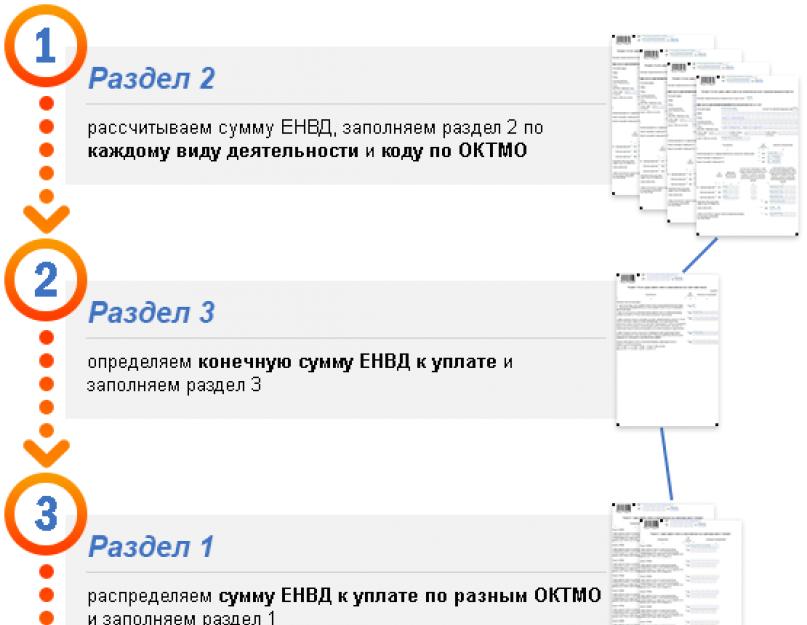

Vadovaujantis 5.1. UTII mokesčių deklaracijos 2 skirsnio „Vieno priskaičiuotų pajamų mokesčio už tam tikrų rūšių veiklą apskaičiavimas“ tvarka organizacija pildo atskirai kiekvienai vykdomai veiklai, o kai mokesčių mokėtojas vykdo tos pačios rūšies veiklą. verslo veikla keliose atskirai esančiose vietose - atskirai kiekvienai vietai, vykdančiai šios rūšies verslo veiklą (kiekvienas OKTMO kodas).

Iš to, kas išdėstyta, darytina išvada, kad jei UTII organizacija-mokesčių mokėtojas vienai mokesčių institucijai pavaldžioje teritorijoje, kurioje yra registruota organizacijos buveinėje, vykdo kelių (vienos) rūšies verslo veiklą per kelis atskirus padalinius, tada ji. kas ketvirtį šiai mokesčių institucijai turi pateikti vieną mokesčių už UTII mokesčių deklaraciją, atskirai užpildydamas deklaracijos 2 skyrių kiekvienai veiklos rūšiai ir kiekvienai jos vykdymo vietai (taip pat ir per atskirus padalinius) šios mokesčių institucijos jurisdikcijai priklausančioje teritorijoje, ir nurodant:

- mokesčių deklaracijos tituliniame puslapyje lauke „registracijos vietoje“ - kodas „214“ (Rusijos organizacijos, kuri nėra didžiausia mokesčių mokėtoja, buveinėje);

Prieš keičiant galiojančią UTII mokesčių deklaracijos pildymo tvarką, šios kategorijos mokesčių mokėtojams leidžiama 5–6 patikros punkto pozicijose nurodyti registracijos kodo „01“ priežastį (registracija mokesčių inspekcijoje). Rusijos organizacija kaip mokesčių mokėtoja savo vietoje).

Jei organizacija vykdo veiklą, kuriai taikomas UTII, ne savo vietoje, o kitų savivaldybių, kurių kiekvieną aptarnauja skirtingos mokesčių institucijos, teritorijoje, ji turi registruotis kaip UTII mokesčių mokėtoja kiekvienoje mokesčių institucijoje pagal savo jurisdikcijoje, kurios teritorijoje organizacija vykdo nurodytą veiklą, ir kiekvienai iš jų pateikti ketvirtinę UTII mokesčių deklaraciją, atskirai užpildant deklaracijos 2 skyrių apie kiekvieną vykdomos veiklos rūšį ir kiekvieną jos vykdymo vietą (įskaitant per. atskiri skyriai) šios mokesčių institucijos jurisdikcijai priklausančioje teritorijoje ir nurodant:

- mokesčių deklaracijos tituliniame puslapyje lauke „registracijos vietoje“ - kodas „310“ (Rusijos organizacijos veiklos vietoje);

- 5-6 kontrolės punkto pozicijose registracijos priežastis yra „35“ (organizacijos registracija UTII mokesčių mokėtoju).

Išplatinkite šį laišką žemesnių mokesčių institucijoms, taip pat mokesčių mokėtojams.

Valstybės patarėjas

Rusijos Federacijos 3 klasė

D.Yu. Grigorenko

Federalinė mokesčių tarnyba atkreipia informacijos duomenų bazės naudotojų dėmesį į tai, kad jūsų siunčiama informacija apie atvejus, kai mokesčių institucijos nesilaiko Rusijos federalinės mokesčių tarnybos paaiškinimų, nėra:

- apeliacinis skundas, kaip jam suteikta 2006 m. gegužės 2 d. Rusijos Federacijos federaliniame įstatyme Nr. 59-FZ „Dėl Rusijos Federacijos piliečių skundų nagrinėjimo tvarkos“;

- skundas dėl mokesčių administratoriaus veiksmų (neveikimo) pagal Rusijos Federacijos mokesčių kodekso 138–141 straipsniuose nustatytus standartus.

Šią informaciją Federalinė mokesčių tarnyba naudos mokesčių administravimo ir darbo su mokesčių mokėtojais kokybei gerinti.

Kaip sudaryti ir pateikti UTII deklaraciją. UTII deklaracijos individualiam verslininkui pildymo gyvenamojoje arba registracijos vietoje tvarka.

Klausimas: UTII veiklą vykdome vienoje savivaldybėje – Novosibirsko OKTMO yra viena, tačiau skirtinguose Novosibirsko rajonuose. Kiekvienas rajonas turi savo federalinę mokesčių tarnybos inspekciją, tačiau kadangi OKTMO yra ta pati, galime pasirinkti Federalinę mokesčių tarnybos inspekciją, kuri registruojantis UTII mokėtoju yra pirmoji. Pas mus Federalinė mokesčių tarnybos inspekcija, kurioje teikiame ataskaitas apie UTII, ir Federalinė mokesčių tarnybos inspekcija individualaus verslininko gyvenamojoje vietoje yra ta pati. Pasirodo, kad Federalinė mokesčių tarnyba, kurioje teikiame ataskaitas, gali būti priskirta kodui 320 - individualaus verslininko veiklos vietoje ir kodui 120 - individualaus verslininko gyvenamojoje vietoje. UTII deklaracijoje titulinio lapo laukelyje „registracijos vietoje (kodas)“, kokį kodą turėčiau įrašyti: 320 - individualaus verslininko veiklos vietoje arba 120 - asmens gyvenamojoje vietoje verslininkas?

Atsakymas: Kadangi registracija veiklos vietoje pagal UTII ir registracijos vietoje verslininko gyvenamojoje vietoje buvo atlikta vieno patikrinimo metu, tai deklaracijoje pagal UTII reikia įrašyti kodą registracijos vietoje „120“. - individualaus verslininko gyvenamojoje vietoje. Ši tvarka vienoda tiek individualiems verslininkams, tiek juridiniams asmenims.

Loginis pagrindas

Kaip sudaryti ir pateikti UTII deklaraciją. Registracijos vietoje

Eilutėje „registracijos vietoje“ nurodyti deklaracijos pateikimo vietos kodą. Kodai išvardyti Tvarkos, patvirtintos Federalinės mokesčių tarnybos 2014 m. liepos 4 d. įsakymu Nr. ММВ-7-3/353, 3 priede. Atkreipkite dėmesį į šiuos dalykus: Jei organizacija atsiskaito savo vietoje ir pateikia vieną deklaraciją (įskaitant keletą 2 skyrelių) - įveskite kodą 214. Jei organizacija atsiskaito ne savo vietoje, o veiklos vietoje UTII - įveskite kodą 310. Tokie paaiškinimai yra Federalinės mokesčių tarnybos 2014-02-05 raštas Nr. GD-4-3/1895.

Vladislavas Volkovas atsako:

Rusijos federalinės mokesčių tarnybos Gyventojų pajamų apmokestinimo ir draudimo įmokų administravimo skyriaus vedėjo pavaduotojas

„Inspektoriai lygins asmenų pajamas 6-NDFL su draudimo įmokoms apskaičiuotų įmokų dydžiu. Šį kontrolės koeficientą inspektoriai pradės taikyti nuo pirmojo ketvirčio ataskaitų teikimo. Visi 6-NDFL tikrinimo valdymo koeficientai nurodyti. Instrukcijas ir pirmojo ketvirčio 6-NDFL pildymo pavyzdžius rasite rekomendacijose.

Organizacijos ir verslininkai gali veikti naudodamiesi vieno mokesčio sistema keliais adresais arba per atskirus padalinius ir būti registruojami skirtingose mokesčių institucijose. Kaip šiuo atveju pateikiamos ataskaitos? Pažvelkime į šiuos niuansus.

Atsakant į šį klausimą, būtina suprasti, kiek mokesčių mokėtojas vykdo priskaitymo veiklą ir kur yra jų buvimo vieta. Jie gali būti toje pačioje savivaldybėje arba skirtingose.

Šiuo klausimu Finansų ministerija pateikė išaiškinimus, kuriuose buvo atsižvelgta į situaciją, kai verslininkas dirba tame pačiame mieste ta pačia veikla. Pagal vienos mokesčių deklaracijos pildymo tvarką 2 skirsnį mokėtojas pildo atskirai kiekvienam verslo taškui, t.y. pagal atitinkamą. Tačiau dirbant tame pačiame mieste kodai gali sutapti, tokiu atveju fiziniai rodikliai sumuojami.

Jei OKTMO kodai sutampa, fiziniai rodikliai turi būti sumuojami.

Tokiu atveju UTII deklaracija turi būti pateikta su vienu 2 skyriumi, kuriame pagal sutampančius kodus turėtų būti sumuojami visų šios veiklos rūšių punktų fiziniai rodikliai. Ataskaita pateikiama mokesčių inspekcijai, kurioje mokėtojas yra registruotas vieno mokesčio mokėjimui.

Tai bus pliusas toms veiklos rūšims, kai skaičiuojant mokesčius būtina atsižvelgti į visus darbuotojus. Taigi, tarkime, autoserviso, buitinių paslaugų, plovyklų, greito maisto kioskų atveju verslininkas (vadovas) bus skaičiuojamas vieną kartą vienai vietai, o ne kelioms vietoms iš karto, o tai lems mažėjimą. fiziniame rodiklyje skaičiuojant ir apskritai mokėtiną mokestį.

Jei atidarote papildomus taškus su tos pačios rūšies veikla, rekomenduojama kreiptis į kiekvieną federalinę mokesčių tarnybą, esančią veiklos vietoje, net jei jau esate užsiregistravę šioje mokesčių inspekcijoje tokio tipo veiklai, bet kitoje adresu. Deklaracijoje bus nurodytas adresas, kuris buvo nurodytas šiai mokesčių inspekcijai registracijai pirmame punkte.

Jei mokesčių mokėtojas atidaro papildomus taškus kitame mieste su ta pačia veikla, bet su kitu OKTMO kodu, tokiu atveju fiziniai rodikliai nebus sumuojami. Kiekviena mokesčių inspekcija pateiks savo ataskaitą šiais klausimais.

Jei atidarote įvairių tipų veiklą, kuri naudoja UTII

Jei mokėtojas atidaro papildomą punktą, esantį tos pačios federalinės mokesčių tarnybos teritorijoje, bet vykdantis kitokio pobūdžio veiklą, organizacijoms ar verslininkams reikia pateikti prašymą registruotis šioje mokesčių inspekcijoje dėl naujo tipo. veiklos. Prašymas pateikiamas šios veiklos vykdymo vietos mokesčių inspekcijai.

Taip pat skaitykite:

2-NDFL sertifikatą galima pateikti be TIN

Jei organizacija (IP) vykdo savo veiklą skirtinguose rajonuose ar miestuose, ji turėtų registruotis kiekviename rajone (mieste) ir pateikti Federalinei mokesčių tarnybai deklaracijas apie kiekvieno konkretaus savivaldybės subjekto vykdomos veiklos rūšis.

Jums taip pat gali būti naudinga

UTII deklaracijos pildymo pavyzdys nuo 2016 m.