Organizacijoms, turinčioms atskirus padalinius, avansinių mokėjimų suma, sukaupta už einamąjį ataskaitinį (mokestinį) laikotarpį į Rusijos Federaciją sudarančio subjekto biudžetą, už visą organizaciją turi būti lygi priedo Nr. 5 pildomas tam pačiam laikotarpiui organizacijai be jos padalinių ir kiekvienam atskiram padaliniui (atskirų padalinių grupei, esančiai viename Rusijos Federacijos subjekte). 02 lapo 5 priedo 080 eilutės rodiklių generavimo tvarka pateikta Pildymo tvarkos 10.5 punkte, patvirtinta. Rusijos Federalinės mokesčių tarnybos 2012 m. kovo 22 d. įsakymu Nr. ММВ-7-3/174.

Šios pozicijos pagrindimas pateiktas toliau Glavbukh sistemos medžiagose

Straipsnis: Pajamų mokesčio deklaracija

2.2.40. Įmonė turi atskirus padalinius. Sunkumai pildant pelno deklaracijos 02 lapo priedo Nr.5 080 eilutę „Mokestis sukauptas į dalyko biudžetą“.

Norint nustatyti sumą atskiram skyriui surašytos paraiškos 080 eilutėje, reikia paimti duomenis iš priedo Nr. 5 į to paties skyriaus 02 lapą už praėjusį ataskaitinį laikotarpį. Būtent, reikia apibendrinti rodiklius pagal eilutes ir praėjusio laikotarpio.

2012 m. kovo 22 d. Rusijos federalinės mokesčių tarnybos įsakymas Nr. ММВ-7-3/174@„Dėl pelno mokesčio deklaracijos pateikimo formos ir formato patvirtinimo, jos pildymo tvarkos“

„X skyrius. 02 lapo „Avansinių įmokų ir pajamų mokesčio paskirstymo į Rusijos Federaciją sudarončio subjekto biudžetą organizacijos, turinčios atskirus padalinius, apskaičiavimas“ priedėlio Nr. 5 pildymo tvarka“...

10.5. 080 eilutėje organizacijai be į ją įtrauktų atskirų padalinių ir kiekvienam atskiram padaliniui (atskirų padalinių grupei) nurodoma sukauptų avansinių mokėjimų suma už ataskaitinį (mokestinį) laikotarpį. Sukauptos sumos per ataskaitinį (mokestinį) laikotarpį:

Organizacijai, mokančiai avansinius mokėjimus tik ataskaitinio laikotarpio pabaigoje, tai yra apskaičiuotų avansinių mokėjimų suma pagal Deklaraciją už praėjusį ataskaitinį laikotarpį (02 lapo priedo Nr. 5 070 eilutė);

Organizacijai, mokančiai mėnesinius avansinius mokėjimus ne vėliau kaip iki kiekvieno mėnesio 28 d., su vėlesniais skaičiavimais atitinkamo ataskaitinio laikotarpio deklaracijose, yra apskaičiuotų avansinių mokėjimų suma pagal deklaraciją už praėjusį konkretaus mokesčio ataskaitinį laikotarpį. laikotarpį (02 lapo priedo Nr. 5 070 eilutė) , o mėnesinių avansinių mokėjimų suma, mokėtina ne vėliau kaip iki ataskaitinio laikotarpio paskutinio ketvirčio kiekvieno mėnesio 28 dienos (02 lapo priedo Nr. 5 120 eilutė). );

Organizacijai, mokančiai mėnesinius avansus pagal faktiškai gautą pelną, tai yra apskaičiuotų avansinių mokėjimų suma pagal Deklaraciją už praėjusį ataskaitinį laikotarpį (02 lapo priedo Nr. 5 070 eilutė);

Avansinių mokėjimų sumos, sukauptos (sumažintos) atlikus Deklaracijos už praėjusį ataskaitinį laikotarpį dokumentinį mokestinį patikrinimą, į kurio rezultatus mokesčių mokėtojas atsižvelgė vėlesnio ataskaitinio (mokestinio) laikotarpio Deklaracijoje.

Į 080 eilutės rodiklį įtraukiama ir dalis avansinių mokėjimų, nurodytų šios Tvarkos 5.8 punkto šeštoje dalyje.

Deklaracijos lapo 02 priedo Nr. 5 080 eilučių suma turi būti lygi sumai, nurodytai 02 lapo 230 eilutėje.

Jei yra atskiras padalinys, reikia atskirai apskaičiuoti pajamų mokestį kiekvienam atskiram padaliniui ir pagrindinei organizacijai, neatsižvelgiant į atskirus padalinius (toliau – pagrindinė organizacija).

Pelno mokesčio apskaičiavimas kiekvienam atskiram padaliniui o pagrindinė organizacija yra vykdoma deklaracijos 02 lapo 5 priede (simbolis - Pr5L02).

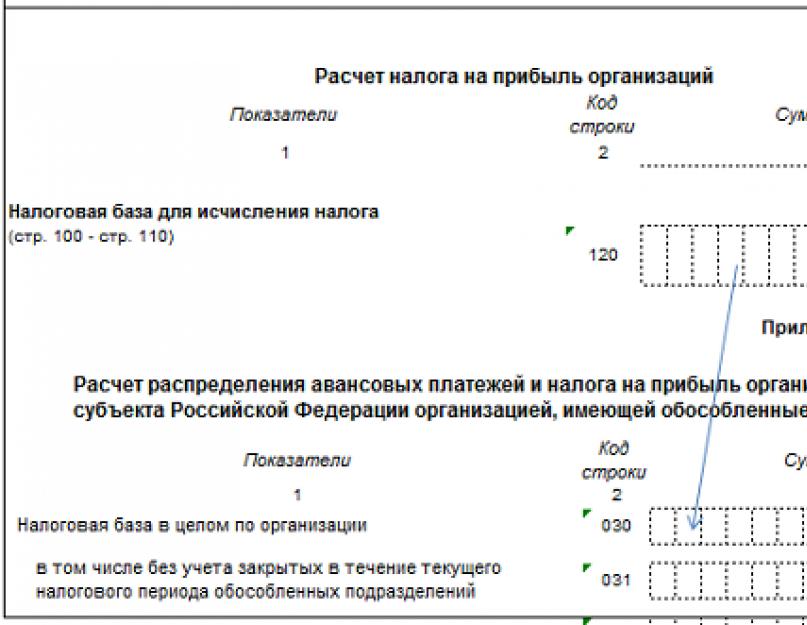

02 lapo 5 priede pateiktos pajamų mokesčio deklaracijos skaitinių rodiklių pildymas prasideda nuo organizacijos mokesčio bazės perkėlimo iš deklaracijos 02 lapo 120 eilutės į 5 priedo 030 eilutę į 02 lapą.

Jei per ataskaitinį laikotarpį yra uždaromi atskiri padaliniai, 031 eilutėje rodomas skirtumas tarp visos organizacijos mokesčių bazės ir mokesčių bazės, kuri tenka uždariems atskiriems padaliniams. Kitu atveju 031 eilutė lieka tuščia.

2. Pagrindinės organizacijos ir kiekvieno atskiro jos padalinio mokesčių bazės nustatymas

Mokesčių deklaracijos 02 lapo 5 priedo 050 eilutė „Mokesčio bazė pagal dalį“ yra lygi 040 eilutėje nurodytos mokesčio bazės dalies ir 030 arba 031 eilutėje nurodytos mokesčio bazės sandaugai.

Apskaičiuoto mokesčio suma į Rusijos Federacijos subjekto biudžetą atsispindi 02 lapo 5 priedo 070 eilutėje ir yra lygi 050 eilutės duomenų sandaugai pagal mokesčio tarifą subjekto biudžetui, kuris nurodyta 060 eilutėje.

Išbandyk save:

02 lapo 5 priedo 070 eilučių „Mokesčio suma“ suma visiems atskiriems padaliniams ir patronuojančiai organizacijai turi sutapti su deklaracijos „Apskaičiuoto pajamų mokesčio suma į subjekto biudžetą“ 02 lapo 200 eilutės suma. Rusijos Federacijos“.

L02S200=∑L02Pr5S070

3. Mėnesinių avansinių mokėjimų, mokėtinų į Rusijos Federaciją sudarančio subjekto biudžetą per kitą ataskaitinį (mokestinį) laikotarpį, apskaičiavimas yra kitas pagrindinės organizacijos ir kiekvieno atskiro jos padalinio pajamų mokesčio apskaičiavimo žingsnis.

Mokėtinų avansinių įmokų apskaičiavimo algoritmas pateiktas organizacijoms, kurios pelno mokesčio ataskaitiniu laikotarpiu pasirinko ketvirtį, pusmetį, 9 mėnesius, metus ir kas mėnesį moka avansinius mokėjimus.

Avansiniai mokėjimai, mokėtini kito mokestinio laikotarpio I ketvirtį, nurodyti Metų deklaracijos 02 lapo 5 priede 121 eilutėje „Mėnesio avansiniai mokėjimai už kito mokestinio laikotarpio I ketvirtį“. Deklaracijos 02 lapo 5 priedo 121 eilutės suma už metus yra lygi deklaracijos 120 eilutės „Mėnesio avansiniai mokėjimai kitą ketvirtį po ataskaitinio laikotarpio“ sumai už 9 mėnesius.

D(metai)L02Pr5S121=D(9mėn.)L02Pr5S120.

2, 3 ir 4 ketvirčius mokėtini avansiniai mokėjimai rodomi einamojo laikotarpio deklaracijos 02 lapo 5 priedo 12o eilutėje „Mėnesio avansiniai mokėjimai kitą ketvirtį po ataskaitinio laikotarpio“ ir apskaičiuojami kaip einamojo laikotarpio deklaracijos 02 lapo sandauga. mokesčio bazės dalis, nurodyta 02 lapo (L02Pr5S040) 5 priedo 040 eilutėje, ir mėnesinių avansinių mokėjimų, mokėtinų į Rusijos Federaciją sudarančio subjekto biudžetą, suma, kuri visai organizacijai nurodyta 310 lapo eilutėje. 02 (L02S310). Formulės pavidalu jie gali būti atspindėti tokia forma:

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040;

D(p/g)L02Pr5S120=D(p/g)L02S310*D(p/g)L02Pr5S040;

D(9 mėn.)L02Pr5S120=D(9 mėn.)L02S310*D(9 mėn.)L02Pr5S040;

Išbandyk save:

Pildant I ketvirčio deklaracijos 02 lapo 5 priedą, antrąjį ketvirtį mokėtini avansiniai mokėjimai taip pat turi būti lygūs 02 lapo 5 priedo 070 eilutėje „Mokesčio suma“ nurodytai mokesčio sumai.

D(1kv)L02Pr5S120=D(1kv)L02S310*D(1kv)L02PR5S040= D(1kv)L02Pr5S070.

Pagrindinės organizacijos 120 eilučių ir visų atskirų skyrių suma deklaracijose už šešis mėnesius, 9 mėnesius ir metus turi sutapti su 310 eilute „Mėnesinių avansinių įmokų suma, mokėtina į Rusijos Federacijos subjekto biudžetą. “

L02S310=∑L02Pr5S120

02 lapo 5 priedo 120 (arba 121) eilutėje nurodyta avansinių mokėjimų suma, kurią kitą ataskaitinį laikotarpį turi sumokėti atskiras padalinys (pagrindinė organizacija) ir padalinta iš 3, perkeliama į deklaracijos 1.2 skilties 220 230 240 eilutes. .

4. Sukaupiame į Rusijos Federacijos subjekto biudžetą ir užpildome deklaracijos 02 lapo 5 priedo 080 eilutę „Sukaupta Rusijos Federacijos subjekto biudžetui“.

Sukaupta atskiro padalinio pajamų mokestis I ketvirčio Rusijos Federacijos biudžeto objektui yra lygi I ketvirčio avanso sumai, kuri buvo apskaičiuota praėjusių metų deklaracijos 121 eilutėje „Mėnesio avansiniai mokėjimai už 1 ketvirtį. kitą mokestinį laikotarpį.“ Tai galima išreikšti tokia formule:

D(1Q)L02PR5S080=D(ankstesni metai)L02Pr5S121

Atskiro padalinio sukauptas pelno mokestis Rusijos Federacijos biudžeto subjektui kitais ataskaitiniais laikotarpiais yra lygus 02 lapo 5 priedo 070 ir 120 eilučių sumai (L02Pr5S70 ir L02Pr5S120) už praėjusį ataskaitinį laikotarpį. . Tai išreiškiama tokiomis formulėmis:

D(1p/g)L02Pr5S080=D(1 q)L02Pr5S(070+120);

D(9 mėn.)L02Pr5S080=D(1 p/g)L02Pr5S(070+120);

D (metai)L02Pr5S080=D(9 mėnesiai)L02Pr5S(070+120)

Išbandyk save:

Visų atskirų padalinių ir pagrindinės organizacijos 02 lapo 5 priedo 080 eilučių suma turi atitikti avansinių mokėjimų sumą, sukauptą į Rusijos Federaciją sudarančio subjekto biudžetą ataskaitiniu laikotarpiu, nurodytą 230 eilutėje. pelno mokesčio deklaracijos 02 lapo.

L02S230=∑L02Pr5S080

5. Apskaičiavę sukauptą mokestį, galite pereiti prie 5 veiksmo – papildomai mokėtino arba sumažinti iš biudžeto mokesčio sumos nustatymo.

Jei 02 lapo 5 priedėlio 070 eilutėje nurodytas mokestis yra didesnis nei 080 ir 090 eilučių suma, tai papildomo mokesčio suma apskaičiuojama kaip 007 eilutės skirtumas su 5 priedo 080 ir 090 eilučių suma. 02 lapas.

Papildomai mokėtina mokesčio suma, apskaičiuota atskiram padaliniui ar motininei organizacijai, atsispindi 02 lapo 5 priedo 100 eilutėje „Papildomai mokėtina mokesčio suma“ ir deklaracijos 1.1 skilties 070 eilutėje.

Jei 02 lapo 5 priedėlio 070 eilutėje nurodytas mokestis yra mažesnis už 080 ir 090 eilučių sumą, tada mažinama mokesčio suma apskaičiuojama kaip priedo 080 ir 090 eilučių sumos skirtumas su 070 eilutėmis. 5 iš 02 lapo.

Mažintina mokesčio suma, apskaičiuota atskiram padaliniui ar patronuojančiai organizacijai, atsispindi 02 lapo 5 priedo 110 eilutėje „Mažintina mokesčio suma“ ir deklaracijos 1.1 skilties 080 eilutėje.

Organizacijos, kuriose yra atskiri padaliniai, apskaičiuoja ir moka pajamų mokestį pagal PMĮ 288 str. O deklaracija pateikiama pagal Rusijos federalinės mokesčių tarnybos 2014 m. lapkričio 26 d. įsakymu patvirtintą formą N ММВ-7-3/600@

Atskirų padalinių vietoje deklaracija pateikiama sutrumpintai:

- Titulinis puslapis;

- 1 skirsnio 1.1 poskyrį ir (arba) 1 skirsnio 1.2 poskyrį;

- 02 lapo priedas Nr. 5, užpildytas konkrečiam vienetui.

Pajamų mokesčio deklaracija: 1 skyrius

Šioje skiltyje pateikiamos visos sumos, kurios turi būti mokamos (kompensuojamos) į biudžetą konkretaus padalinio ar pagrindinės organizacijos buveinėje.

Organizacijos vietoje mokestis pervedamas tiek į federalinį, tiek į regioninį biudžetą. Todėl 1.1 ir (arba) 1.2 poskyriuose galima užpildyti bet kurią atitinkamą eilutę.

Informacija apie federalinį biudžetą perkeliama į 1 skyrių iš 02 lapo. Kalbant apie Rusijos Federaciją sudarančio subjekto biudžetą, duomenys perkeliami į 1.1 ir 1.2 poskyrius iš 5 priedo į 02 lapą.

Pildant 1.1 poskyrį, 070 ir 080 eilutėse pateikiami atitinkamai 5 priedo 100 ir 110 eilučių duomenys. 1.2 poskyryje 220–240 eilutėse nurodomos mėnesinių avansinių mokėjimų sumos, mokėtinos į Rusijos Federaciją sudarančio subjekto biudžetą, o jų dydis turi atitikti 5 priedo 120 arba 121 eilutes.

Atkreipkite dėmesį: 1 skirsnio 1.2 poskyris neįtraukiamas į mokestinio laikotarpio mokesčių deklaraciją ().

Pajamų mokesčio deklaracija: 02 lapo priedas Nr.5

Atskirų padalinių pajamų mokesčio dydžiui nustatyti pateikiamas deklaracijos 02 lapo priedas Nr.

Prašymas pildomas atskirai organizacijai be atskirų padalinių, kiekvienam atskiram padaliniui, įskaitant tuos, kurie likviduoti einamuoju ataskaitiniu (mokestiniu) laikotarpiu, arba atskirų padalinių grupei, esančiai vieno Rusijos Federaciją sudarančio subjekto teritorijoje.

Šioje paraiškoje atsispindi avansinių mokėjimų ir mokesčių, sumokėtų į Rusijos Federaciją sudarančio subjekto biudžetą, sumos.

Kiekvienam skyriui (skyrių grupei) pildoma atskira paraiškos forma ir laukelyje „Skaičiavimas sudarytas“ nurodomas atitinkamas kodas. Pateiktų prašymų skaičius priklauso nuo atskirų (įskaitant likviduotus einamuoju mokestiniu laikotarpiu) arba atsakingų padalinių skaičiaus. Visos šios paraiškos yra įtrauktos į deklaraciją, kuri pateikiama organizacijos registracijos vietoje. Atkreipkite dėmesį, kad 02 lapas pildomas visai organizacijai.

Iš 02 lapo 120 eilutės į paraiškos 030 eilutę perkeliamas visos organizacijos mokesčių bazės rodiklis. Mokesčių mokėtojas, kurio atskiri padaliniai buvo likviduoti einamuoju mokestiniu laikotarpiu, taip pat užpildo 031 eilutę. Joje jis įrašo mokesčių bazę visai organizacijai, neatsižvelgdamas į likviduotus padalinius.

Pelno mokesčio suma, kuri turi būti pervedama į regiono biudžetą atskiro padalinio buvimo vietoje, apskaičiuojama pagal padaliniui priskirtiną mokesčio bazės dalį. Dalis atsispindi 040 eilutėje.

Padauginus apskaičiuotą dalį iš bendros mokesčio bazės sumos (030 eilutė), buhalteris gaus konkrečiam padaliniui (skyrių grupei) ar patronuojančiai organizacijai priskirtiną mokesčio bazės sumą. Ši vertė turi būti nurodyta paraiškos 050 eilutėje. Atkreipkite dėmesį, kad visų paraiškų 050 eilutėje nurodytų rodiklių suma turi atitikti mokesčių bazę, nurodytą 02 lapo 120 eilutėje visai organizacijai.

Į 060 eilutę įtrauktas mokesčių tarifas, įskaitytas į Rusijos Federaciją sudarančio subjekto biudžetą. Regione gali būti sumažintas pajamų mokesčio tarifas. Tada toks tarifas taikomas tik pelno daliai, priskiriamai organizacijai ir atskiriems jos padaliniams, esantiems tam tikro Rusijos Federacijos subjekto teritorijoje.

Apskaičiuotų ataskaitinio (mokestinio) laikotarpio avansinių mokėjimų (mokesčių) suma nustatoma remiantis mokesčių bazės (050 eilutė) ir mokesčio tarifo (060 eilutė) duomenimis. Nurodyta reikšmė atsispindi 070 eilutėje.

080 eilutėje buhalteris įrašo ataskaitinio (mokestinio) laikotarpio sukauptų avansinių mokėjimų sumas. 5 priede ši reikšmė apskaičiuojama taip pat, kaip ir 02 lapo 210-230 eilučių rodikliai. Tai yra, sukauptų avansų suma paimama iš užpildytos paraiškos už praėjusį ataskaitinį laikotarpį.

Organizacijos, teikiančios ataskaitas kas ketvirtį ir nemokančios mėnesinių avansų, rodiklį iš einamųjų metų pirmojo ketvirčio deklaracijos Nr.5 priedo 070 eilutės perkelia į pusmetinės deklaracijos 080 eilutę. Tokį patį algoritmą naudoja mokesčių mokėtojai, kas mėnesį avansinius mokėjimus skaičiuojantys pagal faktiškai gautą pelną. Tačiau pusmetinėje deklaracijoje jie dubliuoja rodiklį iš einamųjų metų sausio – gegužės mėnesio deklaracijos.

Organizacijoms, skaičiuojančioms mėnesinius avansinius mokėjimus 1/3 praėjusio ketvirčio mokesčio sumos dydžio, pusmetinės deklaracijos Nr. 5 priedo 080 eilutės rodiklio reikšmė yra lygi dydžių sumai. I metų ketvirčio deklaracijos Nr. 5 priedo 070 ir 120 eilučių rodiklių.

090 eilutę pildo tik organizacijos, kurios ataskaitiniu (mokestiniu) laikotarpiu apskaičiuotų avansinių mokėjimų (mokesčių) sumą sumažina už Rusijos Federacijos ribų sumokėto mokesčio suma. Nustatyta šių sumų įskaitymo tvarka. Atkreipkite dėmesį, kad 090 eilutėje rodoma tik „užsienio“ mokesčio dalis, susijusi su regiono biudžetu ir konkrečiu padaliniu (skyrių grupe) arba pagrindine organizacija.

100 eilutėje pateikiama papildomai mokėtinų avansinių mokėjimų (mokesčių) suma ataskaitinio (mokestinio) laikotarpio pabaigoje, mažinama avansinių mokėjimų (mokesčių) suma – 110 eilutėje. Šie duomenys perkeliami į eilutes 1 skirsnio 1.1 poskyrio 070 ir 080.

120, 121 eilutėse mokesčių mokėtojai, teikiantys ataskaitas kas ketvirtį ir mokantys mėnesinius avansinius mokėjimus, nurodo bendrą šių mokėjimų sumą, mokėtiną į Rusijos Federaciją sudarančio subjekto biudžetą kitą ketvirtį.

Pajamų mokesčio deklaracijos pildymas likviduojant atskirą padalinį

Per mokestinį laikotarpį likviduoto atskiro padalinio deklaracija pildoma ataskaitiniais laikotarpiais po likvidavimo, taip pat už einamąjį mokestinį laikotarpį. Likviduoto atskiro padalinio priedas Nr. 5 taip pat įtrauktas į deklaraciją, pateiktą mokesčių administratoriui organizacijos registracijos vietoje. Tokio prašymo 002 eilutėje nurodomas 3 kodas.

Jeigu filialas likviduojamas po to, kai mokesčių inspekcijai pateikiamos paskutinio ataskaitinio laikotarpio deklaracijos, mokesčių mokėtojas gali pateikti patikslintas deklaracijas. Juose už likviduojamą atskirą padalinį išimami mėnesiniai avansiniai mokėjimai, mokėtini tą ketvirtį, kurį įvyko likvidavimas. Tuo pačiu metu mėnesinės įmokos pagrindinei organizacijai padidinamos nurodyta suma.

Išregistravus organizaciją mokesčių inspekcijoje dėl atskiro padalinio likvidavimo, atnaujinta šio padalinio mokesčių deklaracija taip pat pateikiama pagrindinės organizacijos registracijos vietos mokesčių inspekcijai.

Atminkite, kad atnaujintos deklaracijos neteikiamos, jei mokestį už likviduotą padalinį sumoka atsakingas atskiras padalinys (arba pagrindinė organizacija). Galų gale atsakingo padalinio duomenys nustatomi remiantis visų atskirų padalinių, esančių tam tikros Rusijos Federacijos subjekto teritorijoje, rodiklių visuma.

Deklaracija surašoma kaupimo principu. Todėl 5 priede avansinių mokėjimų (mokesčių) suma turėtų būti skaičiuojama pagal visos organizacijos mokesčio bazę, neatsižvelgiant į likviduojamo padalinio mokesčių bazę. Pastarojo vertė atsispindi deklaracijoje už ataskaitinį laikotarpį iki ketvirčio, kurį padalinys buvo likviduotas.

Šis rodiklis atsispindi 5 priedo 031 eilutėje, kuri pildoma už ataskaitinius laikotarpius po likvidavimo ir einamuosius metus. Būtent ši reikšmė naudojama tolesniam 050 eilutės rodiklio skaičiavimui esamiems skyriams užpildytose paraiškose.

Skirtumas tarp 030 ir 031 eilučių rodiklių turi atitikti visų paraiškų Nr. 5, užpildytų likviduotiems atskiriems padaliniams, reikšmių sumą 050 eilutėse. Tai yra, paraiškos, kuriose lauke „Skaičiavimas sudarytas“ nurodytas kodas 3.

Likviduojamam atskiram padaliniui visiems ataskaitiniams laikotarpiams po likvidavimo ir einamojo mokestinio laikotarpio 5 priedo 040, 050, 070, 080 ir 090 eilučių rodikliai nesikeičia. Šiuo atveju priedo Nr.5 110 eilutė už ataskaitinį laikotarpį po padalinio likvidavimo pildoma, jeigu už tą ketvirtį, kurį buvo likviduotas atskiras skyrius, buvo sukaupti mėnesiniai avansiniai mokėjimai ir nepateiktos atnaujintos deklaracijos.

Tai, kas išdėstyta pirmiau, galioja tik su sąlyga, kad vėlesniais ataskaitiniais laikotarpiais ir visos organizacijos mokestiniu laikotarpiu mokesčių bazės vertė viršija ataskaitinio laikotarpio iki atskiro padalinio likvidavimo bazės vertę.

Jei, palyginti su praėjusiu ataskaitiniu laikotarpiu, kai veikė vėliau likviduoti atskiri padaliniai, mokesčio bazė sumažės, apskaičiavimas pasikeis. Anksčiau apskaičiuotas mokestis bus mažinamas tiek visai organizacijai, tiek atskiriems padaliniams, įskaitant ir likviduotus atskirus padalinius.

Organizacija pirmiausia nustatys likviduotų atskirų padalinių mokesčių bazę, atsižvelgdama į akcijų dydį per paskutinį ataskaitinį laikotarpį, kurį padaliniai veikė. Toliau mokesčio bazė bus sumažinta likviduotų padalinių patikslintos mokesčio bazės dydžiu. Likusi mokesčių bazė bus laikoma 100% ir paskirstoma organizacijai be atskirų padalinių ir esamiems atskiriems padaliniams.

Jei per vėlesnį ataskaitinį ar einamąjį mokestinį laikotarpį organizacija patiria nuostolių, visa už šį laikotarpį sukaupta avansinių mokėjimų suma (įskaitant mėnesinius avansinius mokėjimus) turi būti sumažinta. Tai taip pat taikoma akcijai, priskirtinai likviduojamam padaliniui.

Pajamų mokesčio deklaracijos pildymo pavyzdys

Mir Uyta LLC yra registruota Maskvoje. Organizacija užsiima baldų prekyba ir turi vieną atskirą padalinį - „Comfort“ salonų parduotuvę Jaroslavlio srityje. Vidutinė metinė nudėvimo turto likutinė vertė visai organizacijai 2014 m. yra 6 023 038 RUB. Mir Uyuta LLC moka pajamų mokestį ketvirčio avansiniais mokėjimais.

Apsvarstykime galimybę 2014 m. pelno mokesčio deklaraciją užpildyti organizacijos pagrindinėje buveinėje, kuri yra Maskvoje.

Kad pavyzdys būtų supaprastintas, 02 lapo priedų pildymo tvarka nenurodyta.

Pirmiausia organizacija turi užpildyti deklaracijos 02 lapo 010-190 eilutes. Šiame lape Mir Uyuta LLC atspindi šiuos finansinės ir ekonominės veiklos rodiklius:

- 010 eilutė - pajamos iš pardavimo - 7 320 400 rublių;

- 020 eilutė - ne veiklos pajamos - 350 600 rublių;

- 030 eilutė - išlaidos, mažinančios pardavimo pajamų sumą - 6 510 200 rublių;

- 040 eilutė - ne veiklos išlaidos - 240 300 rublių.

Tada užpildoma eilutė 060. Ji lygi:

7 320 400 rub. + 350 600 rub. – 6 510 200 rub. - 240 300 rublių. = 920 500 rub.

Kadangi organizacija neturi rodiklių, kurie atsispindėtų 070-090 ir 110 eilutėse, tada užpildomos 100 ir 120 eilutės. Į jas perkeliamas 060 eilutės rodiklis - 920 500 rublių.

Taigi mokesčio bazė, nuo kurios Mir Uyta LLC turi apskaičiuoti 2014 m. pajamų mokestį, yra lygi 920 500 rublių.

Toliau pildoma 150 eilutė. Organizacijoms, turinčioms atskirus struktūrinius padalinius, 140, 160 ir 170 eilutės nepildomos. 150 eilutėje nurodomas pajamų mokesčio tarifas federaliniam biudžetui – 2%.

Pajamų mokesčio suma visai organizacijai yra:

920 500 rub. × 20% = 184 100 rub.

Tada jums reikia paskirstyti pajamų mokesčio sumą tarp skirtingų lygių biudžetų.

LLC „Comfort of Comfort“ turi sumokėti mokesčius į federalinį biudžetą (visai organizacijai), į Maskvos miesto biudžetą (už pagrindinį skyrių) ir į Jaroslavlio srities biudžetą (už atskirą skyrių). .

Pajamų mokesčio suma, mokėtina į federalinį biudžetą, nurodyta deklaracijos 02 lapo 190 eilutėje. Ši suma yra 18 410 rublių. (920 500 RUB × 2 %). Pajamų mokesčio paskirstymas į Rusijos Federaciją sudarančių subjektų biudžetus tarp vadovo ir atskirų padalinių pateiktas priede Nr. 5. Organizacija turi užpildyti du tokius priedus: atskirai vadovui ir atskiriems padaliniams.

Mokestis paskirstomas pagal mokesčių bazės dalį, tenkančią vadovui ir atskiriems padaliniams. Mūsų pavyzdyje vadovų padalinio dalis yra 67%, atskiro padalinio dalis yra 33%.

Apskaičiuotos mokesčių sumos į Rusijos Federaciją sudarančių subjektų biudžetus nurodytos atitinkamų priedų Nr. 5 070 eilutėje ir 02 lapo 200 eilutėje. Rusijos Federacijos subjektai, nurodyti 02 lapo 200 eilutėje, nustatomi pridedant mokesčių sumas į Maskvos miesto ir Jaroslavlio srities biudžetą:

111 012 RUB + 54 678 rub. = 165 690 rub.

Tarkime, kad 2014 m. sukauptų avansinių mokėjimų „Mir Uyuta LLC“ suma yra lygi 128 870 rublių, įskaitant:

- į federalinį biudžetą - 12 887 rubliai;

- Maskvos biudžetas - 77 709 rubliai;

- Jaroslavlio srities biudžetas - 38 274 rubliai.

Bendra mokestiniu laikotarpiu sukauptų avansinių mokėjimų suma (128 870 rublių) nurodyta 02 lapo 210 eilutėje, federaliniam biudžetui sukauptų avansinių mokėjimų suma (12 887 rubliai) - 02 lapo 220 eilutėje.

Sukauptų avansinių mokėjimų į Rusijos Federaciją sudarančių subjektų biudžetus sumos nurodytos atitinkamų priedų Nr. 5 080 eilutėje ir deklaracijos 02 lapo 230 eilutėje. Norėdami užpildyti 02 lapo 230 eilutę, turite pridėti sukauptų avansinių mokėjimų sumas į Maskvos ir Jaroslavlio srities biudžetą.

Ši suma yra lygi:

77 709 RUB + 38 274 rub. = 115 983 rub.

Tada apskaičiuojama papildomai į biudžetus mokėtina pajamų mokesčio suma pagal mokestinio laikotarpio (2014 m.) rezultatus.

2015 m. kovo 30 d. pagrindinės buveinės vietoje papildomai mokėtino pajamų mokesčio suma bus:

- į federalinį biudžetą - 5523 rubliai. (18 410 RUB – 12 887 RUB);

- į Maskvos biudžetą - 33 303 rubliai. (111 012 RUB – 77 709 RUB) (priedo Nr. 5 100 eilutė).

Papildomas mokestis už atskirą skyrių bus:

- į Jaroslavlio srities biudžetą - 16 404 rubliai. (54 678 rubliai – 38 274 rubliai) (priedo Nr. 5 100 eilutė).

Šios sumos nurodytos ir deklaracijos 02 lapo 270 ir 271 eilutėse. 270 eilutėje rodoma pajamų mokesčio suma, kuri papildomai mokama į federalinį biudžetą - 5523 rubliai. 271 eilutėje - pajamų mokesčio suma, kuri turi būti papildomai sumokėta į Rusijos Federaciją sudarančių subjektų biudžetus, yra 49 707 rubliai. (33 303 rubliai + 16 404 rubliai).

Organizacija nepildo 02 lapo 290-340 eilučių, taip pat 5 priedų 120 ir 121 eilučių.

„World of Comfort LLC“, kaip dalį deklaracijų, kurios pateikiamos vadovo vietoje ir atskiruose padaliniuose, taip pat turi pateikti 1 skirsnio 1.1 poskyrį. 1.1 poskyryje nurodomos bendros mokesčių sumos, sukauptos mokesčių mokėtojo asmeninėse sąskaitose galvos ir atskirų skyrių vieta.

1 skirsnio 1.1 poskyryje, kuris perduodamas pagrindinės buveinės vietoje, nurodomos papildomai mokėtinos mokesčio sumos:

- į federalinį biudžetą – visai organizacijai (5523 RUB);

- į Rusijos Federaciją sudarančio subjekto biudžetą - pagrindiniam padaliniui (33 303 rubliai).

Norėdami užpildyti šį poskyrį, naudokite 02 lapo 270 eilutės ir 5 priedo 100 eilutės duomenis, užpildytus pagrindiniam blokui.

Mokesčio suma, kuri papildomai mokama į Rusijos Federaciją sudarančio subjekto biudžetą atskiro padalinio buvimo vietoje, nurodyta 1 skirsnio 1.1 poskyryje, kuris pateikiamas filialo buvimo vietos mokesčių inspekcijai (RUB). 54 678).

Pajamų mokesčio deklaracijos pildymo pavyzdys

Įmonė turi filialus: kaip pildyti pelno mokesčio deklaraciją

Organizacijos, kuriose yra atskiri padaliniai, skaičiuoja ir moka pagal PMĮ 288 str.

Primename, kad mokesčių sumos ir avansiniai mokėjimai sumokami į federalinį biudžetą organizacijos buveinėje, šių sumų nepaskirstant atskiriems padaliniams. Paskirstomas tik mokestis (avansiniai mokėjimai), įskaityti į Rusijos Federaciją sudarančių subjektų biudžetų pajamų dalį.

Jei jis turi kelis atskirus padalinius vieno Rusijos Federacijos subjekto teritorijoje, tada pelno paskirstymas kiekvienam iš šių padalinių negali būti atliekamas. Mokesčio suma, mokėtina į šio subjekto biudžetą, nustatoma pagal pelno dalį, iš šių atskirų padalinių rodiklių sumos. Mokesčių mokėtojas savarankiškai pasirenka atskirą skyrių, per kurį pervedamas šio Rusijos Federacijos subjekto biudžetas. Norėdami tai padaryti, jis turi pranešti mokesčių inspekcijai, kurioje mokesčių mokėtojas yra registruotas savo padalinių vietoje (Rusijos Federacijos mokesčių kodekso 288 straipsnis), apie priimtą sprendimą iki metų, einančių prieš mokestinį laikotarpį, gruodžio 31 d.

Organizacijos turi pateikti 2012 m. kovo 22 d. įsakymu Nr. ММВ-7-3/174 (2013 m. lapkričio 14 d. redakcija) patvirtintos formos deklaraciją.

Bendrieji deklaracijos formavimo principai

Atskirų padalinių pajamų mokesčio dydžiui nustatyti pateikiamas deklaracijos 02 lapo priedas Nr. Prašymas pildomas atskirai organizacijai be atskirų padalinių, kiekvienam atskiram padaliniui, įskaitant tuos, kurie likviduoti einamuoju ataskaitiniu (mokestiniu) laikotarpiu, arba atskirų padalinių grupei, esančiai vieno Rusijos Federaciją sudarančio subjekto teritorijoje.

Šiame priede pateikiamos avansinių mokėjimų ir mokesčių, sumokėtų į Rusijos Federaciją sudarančio subjekto biudžetą, sumos organizacijos buveinėje kiekvieno atskiro padalinio vietoje arba atskiro padalinio vietoje (mokant mokestį už grupę atskirų padalinių, esančių viename Rusijos Federacijos subjekte).

Kiekvienam skyriui (skyrių grupei) pildoma atskira paraiškos forma ir laukelyje „Skaičiavimas sudarytas“ nurodomas atitinkamas kodas. Pateiktų prašymų skaičius priklauso nuo atskirų (įskaitant likviduotus einamuoju mokestiniu laikotarpiu) arba atsakingų padalinių skaičiaus. Visos šios paraiškos yra įtrauktos į deklaraciją, kuri pateikiama organizacijos registracijos vietoje. Atkreipkite dėmesį, kad 02 lapas pildomas visai organizacijai. 1 skirsnyje mokesčių mokėtojas pateikia galutines mokėtino (grąžinamo) pajamų mokesčio sumas į savo buveinės biudžetą.

Atskirų padalinių vietoje deklaracija pateikiama sutrumpintai:

- Titulinis puslapis;

- 1 skirsnio 1.1 poskyrį ir (arba) 1 skirsnio 1.2 poskyrį;

- 5 priedas, užpildytas konkrečiam vienetui.

Jei mokesčių mokėtojas moka pajamų mokestį į Rusijos Federaciją sudarančių subjektų biudžetus per atsakingus atskirus padalinius, tokios sudėties deklaracija turi būti pateikta tik atsakingų padalinių, kuriuos organizacija pasirinko kiekviename Rusijos Federacijos subjekte. .

Dabar pažiūrėkime, kaip formuojami Priedo Nr.5 ir 1 skyriaus rodikliai.. 02 lape plačiau neapsigyvensime, nes organizacijos, turinčios atskirus padalinius, jį pildo bendra nustatyta tvarka.

Apskaičiuojant mokėtiną mokesčio sumą atskirų struktūrinių padalinių buveinėje, būtina nustatyti mokesčio bazės dalį, priskirtiną kiekvienam atskiram padaliniui arba atskirų padalinių grupei, jeigu mokestis mokamas per atsakingą padalinį.

Mokesčio bazės dalis nurodyta 5 priedo 040 eilutėje ir nustatoma pagal Rusijos Federacijos mokesčių kodekso 288 straipsnį kaip dviejų rodiklių aritmetinis vidurkis:

1) atskiro padalinio vidutinio darbuotojų skaičiaus (darbo sąnaudų) dalis visos organizacijos vidutiniame darbuotojų skaičiuje (darbo sąnaudos);

2) atskiro padalinio nudėvimo turto likutinės vertės dalis visos organizacijos nudėvimo turto likutinėje vertėje.

Pasirinktas atskiro padalinio dalies variantas turi būti įrašytas į apskaitos organizaciją mokesčių tikslais.

Apskaičiuojant šiuos rodiklius, atsižvelgtina į tai, kad ataskaitiniam (mokestiniam) laikotarpiui yra nustatomas vidutinis darbuotojų skaičius (darbo sąnaudos) ir nudėvimo turto likutinė vertė (2012 m. rugsėjo 19 d. raštas Nr. 03-03- 06/1/488). Jei atskiras padalinys neturi nudėvėto turto, skaičiuojant pelno dalį ilgalaikio turto likutinė vertė laikoma lygi nuliui (Rusijos finansų ministerijos 2011 m. birželio 27 d. raštas Nr. 03-03-06/ 1/381).

Be to, organizacijos, kurios perėjo prie nusidėvėjimo skaičiavimo nelinijiniu metodu kaip nusidėvėjimo grupių dalis, turi teisę pagal apskaitos duomenis nustatyti nudėvimo turto likutinę vertę.

02 lapo priedas Nr.5

Laukelyje „Mokesčių mokėtojo kodas (kodas)“ įrašomas skaičius 1, skaičius 2 ir 9 įrašo tik tie mokesčių mokėtojai, kurie priklauso šioms kategorijoms. Dauguma mokesčių mokėtojų pradeda pildyti priedą Nr. 5 laukelyje „Skaičiavimas atliktas“. Į jį įvedamas specialus kodas, kuris parodo, kam pildoma ši paraiška. Taigi skaičius 1 rodo, kad rodikliai formuojami pagrindinei organizacijai, numeris 2 – atskiram padaliniui, 3 – likviduotam atskiram padaliniui. Skaičius 4 nurodomas pildant prašymą dėl atskirų vienetų grupės, esančios vieno Rusijos Federaciją sudarančio subjekto teritorijoje.

Dažnai pagrindinė organizacija prisiima atsakingo padalinio funkciją ir savarankiškai moka mokesčius į regiono biudžetą už visus atskirus padalinius, esančius tame pačiame regione kaip ir pati organizacija. Jei tokia organizacija neturi padalinių kituose Rusijos Federacijos subjektuose, 5 priedas nepildomas. Iš tiesų šiuo atveju mokesčių mokėtojas ne paskirsto mokesčio bazę, o sumoka visą mokesčio sumą savo vietoje.

Įvesdamas atitinkamą kodą, buhalteris parodo atskiro padalinio (pagrindinės organizacijos), kuriam pildoma paraiška, pavadinimą ir patikros punktą. Jei paraiška sukurta atskirų padalinių grupei, esančiai vieno Rusijos Federacijos subjekto teritorijoje, šiose eilutėse nurodoma informacija tik atsakingam padaliniui.

Iš 02 lapo 120 eilutės į 030 eilutę perkeliamas visos organizacijos mokesčių bazės rodiklis. Mokesčių mokėtojas, kurio atskiri padaliniai buvo likviduoti einamuoju mokestiniu laikotarpiu, taip pat užpildo 031 eilutę. Joje jis įrašo mokesčių bazę visai organizacijai, neatsižvelgdamas į likviduotus padalinius.

Pelno mokesčio suma, kuri turi būti pervedama į regiono biudžetą atskiro padalinio buvimo vietoje, apskaičiuojama pagal padaliniui priskirtiną mokesčio bazės dalį. Dalis atsispindi 040 eilutėje.

Organizacija, kuri moka mokesčius per atsakingą atskirą padalinį, savo pelno dalį nustato remdamasi visų atskirų padalinių, esančių konkrečiame Rusijos Federacijos subjekte, rodiklių visuma.

Padauginus apskaičiuotą dalį iš bendros mokesčio bazės sumos (030 eilutė), buhalteris gaus konkrečiam padaliniui (skyrių grupei) ar patronuojančiai organizacijai priskirtiną mokesčio bazės sumą. Ši vertė turi būti nurodyta paraiškos 050 eilutėje. Atkreipkite dėmesį, kad visų paraiškų 050 eilutėje nurodytų rodiklių suma turi atitikti mokesčių bazę, nurodytą 02 lapo 120 eilutėje visai organizacijai.

Į 060 eilutę įtrauktas mokesčių tarifas, įskaitytas į Rusijos Federaciją sudarančio subjekto biudžetą. Regione gali būti mažesnis pajamų mokesčio tarifas. Tada toks tarifas taikomas tik pelno daliai, priskiriamai organizacijai ir atskiriems jos padaliniams, esantiems tam tikro Rusijos Federacijos subjekto teritorijoje.

Apskaičiuotų ataskaitinio (mokestinio) laikotarpio avansinių mokėjimų (mokesčių) suma nustatoma remiantis mokesčių bazės (050 eilutė) ir mokesčio tarifo (060 eilutė) duomenimis. Nurodyta reikšmė atsispindi 070 eilutėje.

080 eilutėje buhalteris įrašo ataskaitinio (mokestinio) laikotarpio sukauptų avansinių mokėjimų sumas. 5 priede ši reikšmė apskaičiuojama taip pat, kaip ir 02 lapo 210-230 eilučių rodikliai. Tai yra, sukauptų avansų suma paimama iš užpildytos paraiškos už praėjusį ataskaitinį laikotarpį. Būtina atsižvelgti į tai, kad jeigu mokesčių mokėtojas, surašydamas einamojo ataskaitinio (mokestinio) laikotarpio deklaraciją, atsižvelgė į praėjusio ataskaitinio laikotarpio deklaracijos mokestinio patikrinimo rezultatus, papildomos kaupimo (sumažinimo) sumos, t. avansinių mokėjimų turėtų būti atsižvelgta į sukauptus avansinius mokėjimus (02 lapo 210-230 eilutės) už šį ataskaitinį (mokestinį) laikotarpį.

Organizacijos, teikiančios ataskaitas kas ketvirtį ir nemokančios mėnesinių avansų, rodiklį iš einamųjų metų pirmojo ketvirčio deklaracijos Nr.5 priedo 070 eilutės perkelia į pusmetinės deklaracijos 080 eilutę. Tokį patį algoritmą naudoja mokesčių mokėtojai, kas mėnesį avansinius mokėjimus skaičiuojantys pagal faktiškai gautą pelną. Tačiau pusmetinėje deklaracijoje jie dubliuoja rodiklį iš einamųjų metų sausio – gegužės mėnesio deklaracijos.

Organizacijoms, skaičiuojančioms mėnesinius avansinius mokėjimus 1/3 praėjusio ketvirčio mokesčio sumos dydžio, pusmetinės deklaracijos Nr. 5 priedo 080 eilutės rodiklio reikšmė yra lygi dydžių sumai. I metų ketvirčio deklaracijos Nr. 5 priedo 070 ir 120 eilučių rodiklių.

090 eilutę pildo tik organizacijos, kurios ataskaitiniu (mokestiniu) laikotarpiu apskaičiuotų avansinių mokėjimų (mokesčių) sumą sumažina už Rusijos Federacijos ribų sumokėto mokesčio suma. Šių sumų įskaitymo tvarka nustatyta Rusijos Federacijos mokesčių kodekso 311 straipsnyje.

Atkreipkite dėmesį, kad 090 eilutėje rodoma tik „užsienio“ mokesčio dalis, susijusi su regiono biudžetu ir konkrečiu padaliniu (skyrių grupe) arba pagrindine organizacija.

100 eilutėje rodoma papildomai mokėtinų avansinių mokėjimų (mokesčių) suma ataskaitinio (mokestinio) laikotarpio pabaigoje, 110 eilutėje – mažinamų avansų (mokesčių) suma.

120, 121 eilutėse mokesčių mokėtojai, teikiantys ataskaitas kas ketvirtį ir mokantys mėnesinius avansinius mokėjimus, nurodo bendrą šių mokėjimų sumą, mokėtiną į Rusijos Federaciją sudarančio subjekto biudžetą kitą ketvirtį.

1 skyrius

Kaip jau buvo pažymėta, šiame skyriuje pateikiamos visos sumos, kurios turi būti mokamos (kompensuojamos) į biudžetą konkretaus padalinio ar pagrindinės organizacijos buveinėje.

Organizacijos vietoje mokestis pervedamas tiek į federalinį, tiek į regioninį biudžetą. Todėl 1.1 ir (arba) 1.2 poskyriuose galima užpildyti bet kurią atitinkamą eilutę.

Informacija apie federalinį biudžetą perkeliama į 1 skyrių iš 02 lapo. Kalbant apie Rusijos Federaciją sudarančio subjekto biudžetą, duomenys perkeliami į 1.1 ir 1.2 poskyrius iš 5 priedo į 02 lapą.

Pildant 1.1 poskyrį, 070 ir 080 eilutėse pateikiami atitinkamai 5 priedo 100 ir 110 eilučių duomenys.

1.2 poskyryje 220–240 eilutėse nurodomos mėnesinių avansinių įmokų, mokėtinų į Rusijos Federaciją sudarančio subjekto biudžetą, sumos, o jų dydis turi atitikti 5 priedo 120 arba 121 eilutes.

Atkreipkite dėmesį: 1 skirsnio 1.2 papunktis neįtraukiamas į mokestinio laikotarpio sudėtį (Deklaracijos pildymo tvarkos 3 punkto 1.1 p.).

Deklaracijos pildymas filialo likvidavimo atveju

Iš karto atkreipkime dėmesį, kad per mokestinį laikotarpį likviduoto atskiro padalinio deklaracija pildoma ataskaitiniais laikotarpiais po likvidavimo, taip pat už einamąjį mokestinį laikotarpį. Likviduoto atskiro padalinio priedas Nr. 5 taip pat įtrauktas į deklaraciją, pateiktą mokesčių administratoriui organizacijos registracijos vietoje. Tokio prašymo 002 eilutėje nurodomas 3 kodas.

Jei likviduojama po to, kai mokesčių inspekcijai buvo pateiktos paskutinio ataskaitinio laikotarpio deklaracijos, mokesčių mokėtojas gali pateikti patikslintas deklaracijas. Juose už likviduojamą atskirą padalinį išimami mėnesiniai avansiniai mokėjimai, mokėtini tą ketvirtį, kurį įvyko likvidavimas. Tuo pačiu metu mėnesinės įmokos pagrindinei organizacijai padidinamos nurodyta suma3.

Išregistravus organizaciją mokesčių inspekcijoje dėl atskiro padalinio likvidavimo, pagrindinės organizacijos registracijos vietai taip pat pateikiama atnaujinta šio padalinio mokesčių deklaracija.

Atminkite, kad atnaujintos deklaracijos neteikiamos, jei mokestį už likviduotą padalinį sumoka atsakingas atskiras padalinys (arba pagrindinė organizacija). Galų gale atsakingo padalinio duomenys nustatomi remiantis visų atskirų padalinių, esančių tam tikros Rusijos Federacijos subjekto teritorijoje, rodiklių visuma.

Deklaracija surašoma kaupimo principu. Todėl 5 priede avansinių mokėjimų (mokesčių) suma turėtų būti skaičiuojama pagal visos organizacijos mokesčio bazę, neatsižvelgiant į likviduojamo padalinio mokesčių bazę. Pastarojo vertė atsispindi deklaracijoje už ataskaitinį laikotarpį iki ketvirčio, kurį padalinys buvo likviduotas.

Šis rodiklis atsispindi 5 priedo 031 eilutėje, kuri pildoma už ataskaitinius laikotarpius po likvidavimo ir einamuosius metus. Būtent ši reikšmė naudojama tolesniam 050 eilutės rodiklio skaičiavimui esamiems skyriams užpildytose paraiškose.

Skirtumas tarp 030 ir 031 eilučių rodiklių turi atitikti visų paraiškų Nr. 5, užpildytų likviduotiems atskiriems padaliniams, reikšmių sumą 050 eilutėse. Tai yra, paraiškos, kuriose lauke „Skaičiavimas sudarytas“ nurodytas kodas 3.

Likviduojamam atskiram padaliniui visiems ataskaitiniams laikotarpiams po likvidavimo ir einamojo mokestinio laikotarpio 5 priedo 040, 050, 070, 080 ir 090 eilučių rodikliai nesikeičia. Šiuo atveju priedo Nr.5 110 eilutė už ataskaitinį laikotarpį po padalinio likvidavimo pildoma, jeigu už tą ketvirtį, kurį buvo likviduotas atskiras skyrius, buvo sukaupti mėnesiniai avansiniai mokėjimai ir nepateiktos atnaujintos deklaracijos.

Tai, kas išdėstyta pirmiau, galioja tik su sąlyga, kad vėlesniais ataskaitiniais laikotarpiais ir visos organizacijos mokestiniu laikotarpiu mokesčių bazės vertė viršija ataskaitinio laikotarpio iki atskiro padalinio likvidavimo bazės vertę.

Jei, palyginti su praėjusiu ataskaitiniu laikotarpiu, kai veikė vėliau likviduoti atskiri padaliniai, mokesčio bazė sumažės, apskaičiavimas pasikeis. Anksčiau apskaičiuotas mokestis bus mažinamas tiek visai organizacijai, tiek atskiriems padaliniams, įskaitant ir likviduotus atskirus padalinius.

Organizacija pirmiausia nustatys likviduotų atskirų padalinių mokesčių bazę, atsižvelgdama į akcijų dydį per paskutinį ataskaitinį laikotarpį, kurį padaliniai veikė. Toliau mokesčio bazė bus sumažinta likviduotų padalinių patikslintos mokesčio bazės dydžiu. Likusi mokesčių bazė bus laikoma 100% ir paskirstoma organizacijai be atskirų padalinių ir esamiems atskiriems padaliniams.

Jei per vėlesnį ataskaitinį ar einamąjį mokestinį laikotarpį organizacija patiria nuostolių, visa už šį laikotarpį sukaupta avansinių mokėjimų suma (įskaitant mėnesinius avansinius mokėjimus) turi būti sumažinta. Tai taip pat taikoma akcijai, priskirtinai likviduojamam padaliniui.

LLC „Mir Uyta“ yra įregistruota organizacijoje, užsiima baldų prekyba ir turi vieną atskirą padalinį - „Comfort“ salonų parduotuvę. Vidutinė metinė nudėvimo turto likutinė vertė visai organizacijai 2014 m. yra 6 023 038 rubliai.

Tarkime, kad „Mir Uyuta LLC“ kas ketvirtį moka avansinius pajamų mokesčius.

Apsvarstykime galimybę 2014 m. pelno mokesčio deklaraciją užpildyti organizacijos pagrindinėje buveinėje, kuri yra Maskvoje.

Kad pavyzdys būtų supaprastintas, 02 lapo priedų pildymo tvarka nenurodyta.

Deklaracija turi būti pildoma tokia tvarka.

Pirmiausia organizacija turi užpildyti deklaracijos 02 lapo 010-190 eilutes. Šiame lape Mir Uyuta LLC atspindi šiuos finansinės ir ekonominės veiklos rodiklius:

- 010 eilutėje - pajamos iš pardavimo - 7 320 400 rublių;

- 020 eilutė - ne veiklos pajamos - 350 600 rublių;

- 030 eilutė - išlaidos, mažinančios pardavimo pajamų sumą - 6 510 200 rublių;

- 040 eilutė - ne veiklos išlaidos - 240 300 rublių.

Tada užpildoma eilutė 060. Ji lygi:

7 320 400 rub. + 350 600 rub. - 6 510 200 rub. - 240 300 rub. = 920 500 rub.

Kadangi organizacija neturi rodiklių, kurie būtų atspindėti 070–090 ir 110 eilutėse, tada užpildomos 100 ir 120 eilutės. Į jas perkeliamas 060–920 500 rublių eilutės rodiklis.

Taigi mokesčio bazė, nuo kurios Mir Uyta LLC turi apskaičiuoti 2014 m. pajamų mokestį, yra lygi 920 500 rublių.

Toliau pildoma 150 eilutė. Organizacijoms, turinčioms atskirus struktūrinius padalinius, 140, 160 ir 170 eilutės nepildomos. 150 eilutėje nurodomas pajamų mokesčio tarifas federaliniam biudžetui – 2%.

Pajamų mokesčio suma visai organizacijai yra:

920 500 rub. × 20% = 184 100 rub.

Tada jums reikia paskirstyti pajamų mokesčio sumą tarp skirtingų lygių biudžetų.

LLC „Comfort of Comfort“ turi sumokėti mokesčius į federalinį biudžetą (visai organizacijai), į Maskvos miesto biudžetą (už pagrindinį skyrių) ir į regiono biudžetą (už atskirą skyrių).

Pajamų mokesčio suma, mokėtina į federalinį biudžetą, nurodyta deklaracijos 02 lapo 190 eilutėje. Ši suma yra 18 410 rublių. (920 500 RUB × 2 %).

Pajamų mokesčio paskirstymas į Rusijos Federaciją sudarančių subjektų biudžetus tarp vadovo ir atskirų padalinių pateiktas priede Nr. 5. Organizacija turi užpildyti du tokius priedus: atskirai vadovui ir atskiriems padaliniams.

Mokestis paskirstomas pagal mokesčių bazės dalį, tenkančią vadovui ir atskiriems padaliniams. Mūsų pavyzdyje vadovų padalinio dalis yra 67%, atskiro padalinio dalis yra 33% (žr. 6 pavyzdį).

Pajamų mokesčio sumos, kurios turi būti sumokėtos į Rusijos Federaciją sudarančių subjektų biudžetus vadovo ir atskirų padalinių buveinėje, pateiktos lentelėje. 4.

Apskaičiuotos mokesčių sumos į Rusijos Federaciją sudarančių subjektų biudžetus nurodytos atitinkamų priedų Nr. 5 070 eilutėje ir 02 lapo 200 eilutėje. Rusijos Federacijos subjektai, nurodyti 02 lapo 200 eilutėje, nustatomi pridedant mokesčių sumas į Maskvos miesto ir Jaroslavlio srities biudžetą:

111 012 RUB + 54 678 rub. = 165 690 rub.

Tarkime, kad 2014 m. sukauptų avansinių mokėjimų „Mir Uyuta LLC“ suma yra lygi 128 870 rublių, įskaitant:

- į federalinį biudžetą - 12 887 rubliai;

- Maskvos biudžetas - 77 709 rubliai;

— Jaroslavlio srities biudžetas — 38 274 rubliai.

Bendra mokestiniu laikotarpiu sukauptų avansinių mokėjimų suma (128 870 rublių) nurodyta 02 lapo 210 eilutėje, o federaliniam biudžetui sukauptų avansinių mokėjimų suma (12 887 rubliai) nurodyta 02 lapo 220 eilutėje.

Sukauptų avansinių mokėjimų į Rusijos Federaciją sudarančių subjektų biudžetus sumos nurodytos atitinkamų priedų Nr. 5 080 eilutėje ir deklaracijos 02 lapo 230 eilutėje. Norėdami užpildyti 02 lapo 230 eilutę, turite pridėti sukauptų avansinių mokėjimų sumas į Maskvos ir Jaroslavlio srities biudžetą.

Ši suma yra lygi:

77 709 RUB + 38 274 rub. = 115 983 rub.

Tada apskaičiuojama papildomai į biudžetus mokėtina pajamų mokesčio suma pagal mokestinio laikotarpio (2014 m.) rezultatus.

2015 m. kovo 30 d. pagrindinės buveinės vietoje papildomai mokėtino pajamų mokesčio suma bus:

- į federalinį biudžetą - 5523 rubliai. (18 410 RUB – 12 887 RUB);

- į Maskvos biudžetą - 33 303 rubliai. (111 012 RUB - - 77 709 RUB) (priedo Nr. 5 100 eilutė).

Papildomas mokestis už atskirą skyrių bus:

— į Jaroslavlio srities biudžetą — 16 404 rubliai. (54 678 rubliai - 38 274 rubliai) (priedo Nr. 5 100 eilutė).

Šios sumos nurodytos ir deklaracijos 02 lapo 270 ir 271 eilutėse. 270 eilutėje rodoma pajamų mokesčio suma, kuri papildomai mokama į federalinį biudžetą - 5523 rubliai. 271 eilutėje - pajamų mokesčio suma, kuri turi būti papildomai sumokėta į Rusijos Federaciją sudarančių subjektų biudžetus, yra 49 707 rubliai. (33 303 rubliai + 16 404 rubliai).

Organizacija nepildo 02 lapo 290-340 eilučių, taip pat 5 priedų 120 ir 121 eilučių.

Mir Uyuta LLC, kaip dalį deklaracijų, kurios pateikiamos vadovo vietoje ir atskiruose padaliniuose, taip pat turi pateikti 1 skirsnio 1.1 poskyrį. 1.1 poskyryje nurodomos bendros mokesčių sumos, sukauptos mokesčių mokėtojo asmeninėse sąskaitose toje vietoje. galvos ir atskiro padalinio.tingumas.

1 skirsnio 1.1 poskyryje, kuris perduodamas pagrindinės buveinės vietoje, nurodomos papildomai mokėtinos mokesčio sumos:

— į federalinį biudžetą — visai organizacijai (5523 RUB);

- į Rusijos Federaciją sudarančio subjekto biudžetą - pagrindiniam padaliniui (33 303 rubliai).

Norėdami užpildyti šį poskyrį, naudokite 02 lapo 270 eilutės ir 5 priedo 100 eilutės duomenis, užpildytus pagrindiniam blokui.

Mokesčio suma, kuri papildomai mokama į Rusijos Federaciją sudarančio subjekto biudžetą atskiro padalinio buvimo vietoje, nurodyta 1 skirsnio 1.1 poskyryje, kuris pateikiamas filialo buvimo vietos mokesčių inspekcijai (RUB). 54 678).

Pelno mokesčio deklaracija: pildymo seka

Pradėti užpildymas būtina iš 02 lapo priedų, nes pildant šį lapą naudojami jų duomenys. 1 ir 2 priedai prie pajamų mokesčio deklaracijas pateikia visi mokesčių mokėtojai, likusieji pildomi tik turint atitinkamus rodiklius.

Tada galite tęsti lapų pildymą. Visi mokėtojai pildo lapą 02. Likusius lapus, taip pat priedus prie pajamų mokesčio deklaracijas prireikus įtraukiamas į jį.

Paruošus visus lapus, suformuojami paskutinės 1 dalies poskyriai pajamų mokesčio deklaraciją.

Deklaracijos puslapių skaičius turi būti nurodytas tituliniame puslapyje, todėl geriau pildyti paskutinį.

Pajamų mokesčio deklaracija: rodiklių pildymo taisyklės

Bendrieji pildymo reikalavimai pajamų mokesčio deklaracijas yra II skyriuje. Tie, kurie pateikia deklaraciją popierine forma, įskaitant ir anketos pildymą kompiuteriu, tikrai turėtų su jomis susipažinti. Generuojant elektroninę versiją ar naudojant buhalterines programas, reikalavimų laikymasis bus užtikrintas programine įranga.

Taigi, generolas pajamų mokesčio deklaracijų pildymo taisyklės yra:

- Mokesčiai yra sudarytas kaupiamuoju pagrindu nuo metų pradžios.

Daugiau informacijos rasite medžiagoje “ » .

- Sumos nurodomos pilnais rubliais, mažesnės nei 50 kapeikų vertės atmetamos, o 50 ar daugiau kapeikų suapvalintos iki artimiausio pilno rublio.

- Puslapiai numeruojami iš eilės nuo titulinio puslapio (001, 002 ir kt.).

- Kiekvienas indikatorius atitinka vieną lauką, išimtys yra data (3 laukai su taškų skyrikliu) ir dešimtainė trupmena (2 laukai su taškų skyrikliu).

Datos lauko užpildymo pavyzdys:

Lauko užpildymo dešimtaine trupmena pavyzdys:

- Jei nėra jokio indikatoriaus, dedamas brūkšnys - tiesi linija, nubrėžta pažinties viduryje per visą lauko ilgį.

Brūkšnelio pridėjimo pavyzdys:

- Laukai pildomi iš kairės į dešinę, o tušti tarpai žymimi brūkšneliais.

TIN lauko užpildymo pavyzdys:

- Pildant pajamų mokesčio deklaracijas Naudojant programinę įrangą, skaitinių rodiklių reikšmės sulygiuotos į dešinę (paskutinę) pažintį.

Pavyzdys:

Neleidžiama:

- klaidų taisymas taisomomis ar kitomis panašiomis priemonėmis;

- dvipusis spausdinimas ir lapų įrišimas pajamų mokesčio deklaracijas, todėl gali būti pažeistas popierius.

Spausdinant pajamų mokesčio deklaraciją, parengtas naudojant programinę įrangą, leidžiama, kad nebūtų įrėmintų pažįstamų vietų ir brūkšnelių tuščioms pažįstamoms vietoms. Atributų reikšmių vieta ir dydis neturėtų keistis. Ženklai spausdinami Courier New šriftu, 16-18 taškų šriftu.

Nurodytos taisyklės galioja ir pildant pajamų mokesčio deklaracijas už 2016 m metų.

Pelno mokesčio deklaracijos pildymas: pagrindiniai lapai ir eilutės

- 02 lapo priedai Nr. 6, 6a ir 6b, kurie pildomi mokesčių mokėtojų konsoliduotai grupei;

- 03 lapo B skyrius - apskaičiuoja pajamų mokestį nuo pajamų valstybės ir savivaldybių vertybinių popierių palūkanų forma;

- 06 lapas, kurį pildo tik nevalstybiniai pensijų fondai.

Pajamų mokesčio deklaracija – forma rasite straipsnyje „2014-2015 m. pajamų mokesčio deklaracijos forma (atsisiųsti pavyzdį)“

Titulinis puslapis

Turite užpildyti visus rodiklius, išskyrus skyrių „Užpildo mokesčių institucijos darbuotojas“.

Štai keletas bendros informacijos apie deklaraciją

Pirmiausia reikia nurodyti (III skyrius Pelno mokesčio deklaracijos pildymo tvarka):

- Mokesčių mokėtojo identifikavimo numeris (TIN) ir patikros punktas (nurodykite toliau visuose užpildytuose lapuose).

- Koregavimo numeris: pirminėje deklaracijoje įrašykite „0--“, atnaujintoje deklaracijoje – patikslinimo eilės numerį („1--“, „2--“ ir kt.) ( taip pat žiūrėkite " Atnaujinta deklaracija: ką turi žinoti buhalteris? » );

- Mokestinis (ataskaitinis) laikotarpis. Pagrindiniai kodai:

- 21, 31, 33 ir 34 - už deklaracijas, pateiktas atitinkamai už pirmąjį ketvirtį, pusmetį, 9 mėnesius, metus;

- kodai nuo 35 iki 46 - deklaracijoms, kurias kas mėnesį pateikia tie, kurie moka mokestį nuo faktinio pelno;

- 50 - už paskutinį mokestinį laikotarpį organizacijos reorganizavimo (likvidavimo) metu.

Konsoliduoto pelno mokesčio deklaracijoms pateikiami atskiri kodai (žr. Deklaracijos pildymo tvarkos priedą Nr. 1).

- Jūsų Federalinės mokesčių tarnybos kodas.

- Visas organizacijos pavadinimas (atskiras padalinys) pagal steigimo dokumentus (įskaitant lotynišką transkripciją, jei yra).

- OKVED kodas ( Skaitykite apie šios informacijos pildymo niuansus „ » ).

- Kontaktinis numeris.

- Puslapių skaičius pajamų mokesčio deklaracijas.

- Patvirtinamųjų dokumentų lapų arba jų kopijų skaičius, įskaitant dokumentus (kopijas), patvirtinančius atstovo įgaliojimus.

Mes patvirtiname ataskaitų informaciją

- „1“ - jei informaciją patvirtina organizacijos vadovas;

- „2“ – jei tai daro atstovas.

Skaitykite apie antspaudo uždėjimą deklaracijoje medžiagoje “ Pelno mokesčio deklaracijos surašymo ir pateikimo tvarkos niuansai ».

Jei atstovas yra organizacija, nurodomas asmens, įgalioto jos vardu tvirtinti deklaraciją, vardas ir pavardė, vardas, patronimas.

Pasirašius pajamų mokesčio deklaracijas bet kuris atstovas taip pat pateikia informaciją apie jo įgaliojimus patvirtinantį dokumentą.

1 skirsnis ir jo poskyriai

1 skirsnyje pateikiama informacija apie mokėtino į biudžetą mokesčio sumą (IV skirsnis Pelno mokesčio deklaracijos pildymo tvarka).

Šį skyrių sudaro 3 poskyriai:

- Pajamų mokesčio deklaracija turi būti 1.1 skirsnis. Jame pateikiama informacija apie ketvirtinius mokėjimus į federalinį ir regioninį biudžetą, nurodant BCC ir papildomai mokėtinas arba sumažintas sumas. Sumos čia pateikiamos iš deklaracijos 02 lapo bendrų eilučių (270-281).

- 1.2 skyrių pildo tik tos organizacijos, kurios kas mėnesį moka avansinius mokėjimus per ketvirtį. Rodomos mėnesio mokesčių avanso sumos už kitą ketvirtį. Šis poskyris į metinę deklaraciją neįtrauktas (1.1 p Pelno mokesčio deklaracijos pildymo tvarka). Poskyrio 120–140 ir 220–240 eilutėse nurodomos sumos, sudarančios 1/3 02 lapo 300 (330) ir 310 (340) eilutėse nurodytų sumų.

- 1.3 skirsnis pildomas dėl mokesčių sumų, kurias organizacija moka už palūkanas ir dividendus, įskaitant kaip mokesčių agentas. Jei tokio mokesčio nėra, skiltyje pajamų mokesčio deklaraciją neįsijungia.

Deklaracijos 02 lapas

Šiame lape pateikiami mokesčių skaičiavimai. Jis pildomas tam tikra tvarka (V skyrius Pelno mokesčio deklaracijos pildymo tvarka).

„Mokesčių mokėtojo identifikavimo“ detalei dauguma organizacijų nurodo „1“. Pateikiami specialūs kodai:

- žemės ūkio gamintojams - „2“;

- specialiosios ekonominės zonos gyventojai - „3“;

- organizacijos, veikiančios naujame angliavandenilių telkinyje jūroje - „4“.

Ženklas toliau pildomas panašia tvarka.

Mes atspindime pajamas ir išlaidas

010-020 eilutėse nurodomos pajamos iš pardavimo ir ne veiklos pajamos iš 02 lapo priedo Nr.

030-040 eilutėse - išlaidos, mažinančios pardavimo pajamas ir ne veiklos sąnaudas iš 02 lapo priedo Nr.2.

050 eilutėje - nuostolių suma, į kurią atsižvelgiama specialiu būdu ir kurios yra nurodytos 02 lapo priede Nr. 3.

Mokesčio bazės nustatymas

060 eilutėje rodomas finansinis rezultatas – pelnas arba nuostolis. Daugeliu atvejų ši suma bus mokesčio bazė, kuri turėtų būti nurodyta 100 eilutėje.

Taip pat žiūrėkite " Kokios pasekmės yra pranešus apie nuostolius savo pajamų mokesčio deklaracijoje? »

110 eilutę pildo tie mokėtojai, kurie praeityje patirtus nuostolius perkelia į einamąjį laikotarpį.

Jei nėra ką pervesti arba einamasis pelnas padengia nuostolius, 120 eilutėje reikia atspindėti bazės sumą, nuo kurios bus skaičiuojamas mokestis. Šios eilutės indikatorius yra lygus 100 ir 110 eilučių skirtumui.

130 eilutėje mokesčių bazę atspindi pavieniai mokėtojai, kurie mokesčius į subjekto biudžetą moka lengvatiniais tarifais.

Nurodome įkainius ir apskaičiuojame mokesčius

140–170 eilutėse nurodomi mokesčių tarifai: bendrieji, federaliniai, regioniniai ir regioniniai sumažinti. 180-200 eilutėse - apskaičiuoto mokesčio suma.

210-230 eilutėse reikia nurodyti ataskaitinio (mokestinio) laikotarpio sukauptų avansinių mokėjimų sumas.

Dėl 2016 metų pajamų deklaracijos pavyzdys atskiros eilutės pateikiamos mūsų svetainėje.

Norėdami sužinoti, kaip apskaičiuoti avansus, skaitykite straipsnį " Kaip apskaičiuoti mėnesinius pelno mokesčio avansinius mokėjimus per ataskaitinį laikotarpį ».

Taip pat žiūrėkite " Kaip pildoma pajamų deklaracijos 02 lapo 220 eilutė? »

240-260 eilutės pildomos, kai į mokesčių mokėjimą įtraukiamas užsienyje sumokėtas mokestis.

Federalinė mokesčių tarnyba taip pat rekomenduoja šiose eilutėse nurodyti prekybos mokestį - žr. Kaip Maskvos organizacijos gali atspindėti prekybos mokestį savo pajamų mokesčio deklaracijoje? ».

Mokesčio suma, kurią reikia mokėti papildomai arba sumažinti, atitinkamai atspindima biudžeto pagrindu 270-271 ir 280-281 eilutėse.

Mokėtina suma apskaičiuojama kaip skirtumas tarp ataskaitiniam laikotarpiui apskaičiuoto mokesčio (190 ir 200 eilutės), avansų už praėjusį laikotarpį (220 ir 230 eilutės) ir įskaityto „užsienio“ mokesčio (250 ir 260 eilutės).

- Avansai už kitą ketvirtį (290-310 eilutės).

Tai yra skirtumas tarp dabartinės deklaracijos 180 eilutės ir praėjusio ataskaitinio laikotarpio deklaracijos 180 eilutės. Jei jis yra neigiamas arba nulis, avansai nemokami.

Cm. " Kaip apskaičiuoti pajamų deklaracijos 02 lapo 290 eilutę? »

290-310 eilutės nepildomos:

- metinėje deklaracijoje;

- organizacijos, kurios moka tik ketvirčio avansus;

- mokesčių mokėtojų, kurie perėjo prie mėnesinių avansų skaičiavimo pagal faktiškai gautą pelną.

- Avansai už pirmąjį kitų metų ketvirtį (320-340 eilutės).

Šios eilutės turi būti užpildytos:

- deklaracijoje už 9 mėnesius (šiuo atveju I ketvirčio mėnesinių avansų suma imama lygi IV ketvirčio mėnesinių avansų sumai, tai yra 290-310 eilučių rodikliams);

- deklaracijoje už 11 mėnesių pereinant nuo faktiškai gauto pelno avansų prie bendros tvarkos.

02 lapo priedas Nr

02 lapo priede Nr. 1 pateikiamos organizacijos pajamos iš pardavimo ir ne veiklos pajamos (VI skyrius Pelno mokesčio deklaracijos pildymo tvarka).

Informacija apie pajamas

010 eilutėje turite parodyti bendrą pardavimo pajamų sumą. 011-014 terminams šis rodiklis detalizuojamas pagal pardavimo pajamas:

- prekės (darbai, paslaugos) savo reikmėms;

- pirktos prekės;

- turtinės teisės, išskyrus pajamas, gautas pardavus reikalavimo teisę į skolą, nurodytas 02 lapo priede Nr. 3;

- kitas turtas.

020-022 eilutes pildo tik profesionalūs vertybinių popierių rinkos dalyviai.

023-024 eilutėse nuo 2015 m. sausio 1 d. pajamas iš apyvartinių vertybinių popierių rodo mokėtojai, kurie nėra profesionalūs dalyviai.

027 eilutėje rodomos pajamos, gautos pardavus įmonę kaip nekilnojamojo turto kompleksą.

02 lapo priede Nr. 3 nurodytos veiklos pardavimo pajamos perkeliamos į 030 eilutę (02 lapo priedo Nr. 3 340 psl.).

040 eilutė yra bendra pajamų iš pardavimo suma. Ši suma turi būti perkelta į 02 lapo 010 eilutę.

Ne veiklos pajamos

Pajamų mokesčio deklaracija daro prielaidą, kad ne veiklos pajamos atsispindi po pardavimo.

Cm. " Kokios pajamos yra ne veiklos pajamos? »

100 eilutėje nurodoma bendra jų suma. Jis pateks į 02 lapo 020 eilutę.

- ataskaitiniu (mokestiniu) laikotarpiu nustatytos ankstesnių metų pajamos;

- medžiagų ir kito turto, gauto išmontuojant ar išmontuojant likviduojant išimamą iš eksploatuoti ilgalaikį turtą, taip pat remontuojant, modernizuojant, rekonstruojant, atliekant techninį pertvarkymą, dalinį ilgalaikio turto likvidavimą, savikaina;

- gautas neatlygintinai gauto turto (darbo, paslaugų) ar turtinių teisių forma;

- atsargų pertekliaus ir kito turto, kuris nustatomas atlikus inventorizaciją, savikaina;

- atkurtos nusidėvėjimo premijos suma ( taip pat žiūrėkite " Nusidėvėjimo premija: kada atkurti? » );

- profesionalių vertybinių popierių rinkos dalyvių, vykdančių prekybininkų veiklą (įskaitant bankus), gautos pajamos iš ateities sandorių, kuriais neprekiaujama organizuotoje rinkoje, finansinėmis priemonėmis;

- sandorių su susijusiomis šalimis savireguliavimo sumos ( cm. " Federalinė mokesčių tarnyba paaiškino, kaip deklaruoti mokesčių patikslinimus už sandorius su priklausomomis šalimis ».

02 lapo priedas Nr.2

Pajamų mokesčio deklaracija yra 02 žiniaraščio 2 priedas, kuriame apskaičiuojama organizacijos išlaidų suma – tiek susijusių su gamyba ir pardavimu, tiek ne veiklos (VII skyrius Pelno mokesčio deklaracijos pildymo tvarka). Pažvelkime į pagrindines programos eilutes.

Mes atspindime gamybos ir pardavimo kaštus

Gamybos sąnaudos atsispindi paraiškoje, skirstomos į tiesiogines ir netiesiogines.

Cm. " Kaip mokesčių apskaitoje atsižvelgti į tiesiogines ir netiesiogines išlaidas ».

010-030 eilutės skiriamos tiesioginėms išlaidoms:

- 010 eilutę pildo organizacijos, užsiimančios prekių gamyba, darbų atlikimu, paslaugų teikimu;

- Prekybos operacijoms pildomi terminai 020-030.

Toliau – netiesioginės išlaidos. Jų bendra suma nurodoma 040 eilutėje, o 041-055 eilutėse iššifruojami pavieniai iš jų, pavyzdžiui, mokesčiai (draudimo įmokos čia neįtrauktos), nusidėvėjimo įmokos, žemės įsigijimas, MTEP.

Dėmesio: grynųjų pinigų metodas!

Jei naudojate grynųjų pinigų apskaitos metodą, 010-030 eilučių nepildykite. Išlaidos, mažinančios mokesčio bazę pagal 2009 m. Rusijos Federacijos mokesčių kodekso 273 straipsnis, rodomas 040 eilutėje.

060 eilutėje rodoma kito turto (išskyrus vertybinius popierius, savos gamybos produkciją, įsigytas prekes, nudėvėtą turtą), kurio pardavimo pajamos atsispindi 014 eilutėje „Kito turto pardavimo pajamos“ įsigijimo (sukūrimo) kaina. 02 lapo priedo Nr. 1, taip pat su jo įgyvendinimu susijusias išlaidas.

061 eilutėje nurodoma įmonės, parduodamos kaip nekilnojamojo turto kompleksas, grynojo turto vertė.

070 ir 071 eilutes pildo tik profesionalūs vertybinių popierių rinkos dalyviai. Neprofesionalūs dalyviai išlaidas, susijusias su apyvartiniais vertybiniais popieriais, nurodo atitinkamai 072-073 eilutėse.

080 eilutėje nurodomos veiklos išlaidos, nurodytos 02 lapo priede Nr. 3 (02 lapo priedo Nr. 3 350 psl.).

Šiose eilutėse turėtų būti rodomi nuostoliai:

- 090 - dalis pramonės įmonių nuostolių, gautų ankstesniais laikotarpiais, į kuriuos atsižvelgta einamuoju laikotarpiu ( cm. " ») ;

- 100 - nuo nudėvėto turto pardavimo, atsižvelgta pagal ĮBĮ 3 str. Rusijos Federacijos mokesčių kodekso 268 ir anksčiau buvo atsižvelgta į 02 lapo priedo Nr. 3 060 eilutę;

- 110 - nuo teisės į žemės sklypą įgyvendinimo.

120 eilutėje rodoma įmonės, kaip nekilnojamojo turto komplekso, pirkėjo sumokėta įmokos suma (Rusijos Federacijos mokesčių kodekso 268.1 straipsnio 1 punktas, 3 punktas).

131–135 eilutėse nurodykite informaciją apie sukauptą nusidėvėjimą (įskaitant nematerialųjį turtą) taikydami linijinį / nelinijinį kaupimo metodą.

Neveiklos išlaidos

Bendra ne veiklos sąnaudų suma nurodoma 200 eilutėje, atskiros išlaidos – 201-206 eilutėse, konkrečiai:

- palūkanas už skolinius įsipareigojimus ( taip pat žiūrėkite " Dėmesio: palūkanų pripažinimo tvarka pakeista atgaline data » );

- rezervai ( žiūrėkite, pavyzdžiui, " Atidėjinys abejotinoms skoloms: atskaitymų sudarymo ir apskaičiavimo tvarka » );

- likviduoti OS ( taip pat žiūrėkite " Kaip mokesčių apskaitoje atsižvelgti į per mažai nusidėvėjusio ilgalaikio turto likvidavimo išlaidas? » );

- baudos, baudos, sankcijos, žalos atlyginimas ir kt.

Terminas 300 atspindi nuostolius, prilygintus ne veiklos išlaidoms, įskaitant ankstesnių metų nuostolius, nustatytus einamuoju laikotarpiu (301 eilutė) ir blogas skolas (302).

Jei einamuoju laikotarpiu taisote ankstesnių metų klaidas, dėl kurių mokestis nebuvo per mažas, užpildykite 400–403 eilutes.

Cm. " Pelno mokesčio deklaracijos surašymo ir pateikimo tvarkos niuansai ».

02 lapo priedas Nr.3

02 lapo priede Nr. 3 pateiktas finansinių rezultatų, į kuriuos atsižvelgiama specialiu būdu, apskaičiavimas (Rusijos Federacijos mokesčių kodekso 264.1, 268, 275.1, 276, 279, 323 straipsniai).

Tai yra tokių operacijų pajamos, išlaidos ir rezultatai:

- nudėvėto turto pardavimas - 010-060 eilutės;

- pasinaudojimas teise reikalauti skolos su laiku ir neteisėtai sumokėjus - 100-170 eilutės ( apie 160-170 eilučių pildymą skaitykite " Pelno mokesčio deklaracijos surašymo ir pateikimo tvarkos niuansai » );

- įmonės veiklos rezultatas - 180-201 eilutės ( cm. " Paslaugų pramonė ir ūkiai. Pajamų mokestis » );

- pasitikėjimo valdymas – 210-230 eilutės;

- teisės į žemės sklypą realizavimas - 240-260 eilutės.

Prašymo pabaigoje (eilutės 340-360) pateikiamos visos čia nurodytos pajamos, išlaidos, nuostoliai.

02 lapo priedas Nr.4

4 priedą pildo tie mokesčių mokėtojai, kurie ankstesniais laikotarpiais patirtus nuostolius perkelia į einamąjį laikotarpį.

Primename, kad toks pervedimas galimas už 10 ankstesnių metų nuostolius (Rusijos Federacijos mokesčių kodekso 283 straipsnio 1, 2 punktai).

Priedas į deklaraciją įtraukiamas tik už pirmąjį ketvirtį ir už metus (1.1 p. Pelno mokesčio deklaracijos pildymo tvarka).

Neatliktų nuostolių likutis mokestinio laikotarpio pradžioje atspindimas 010 eilutėje. 040-130 eilutėse rodomi nuostoliai pagal jų susidarymo metus.

140 eilutėje nurodoma mokesčio bazė - čia reikia perkelti 02 lapo 100 eilutės rodiklį.

150 eilutėje – nuostolių suma, mažinanti dabartinę mokesčių bazę. Ši eilutė negali būti didesnė už 140 eilutę. Perkelkite rodiklį iš jos į deklaracijos 02 lapo 110 eilutę.

Neatliktų nuostolių likutis nurodomas 160 eilutėje (tik metinėje deklaracijoje!).

135, 151 ir 161 eilutėse nurodomi įvykdytų sandorių nuostoliai, gauti iš sandorių su vertybiniais popieriais, kuriais prekiaujama organizuotoje vertybinių popierių rinkoje, sudarytų iki 2014 m. gruodžio 31 d. imtinai ir į kuriuos anksčiau nebuvo atsižvelgta nustatant mokesčio bazę.

02 lapo priedas Nr.5

02 lapo priedą Nr. 5 pildo organizacijos, turinčios atskirus padalinius. Jis užpildomas (10.1 p Pelno mokesčio deklaracijos pildymo tvarka):

- organizacijai be atskirų padalinių;

- kiekvienam atskiram padaliniui, įskaitant uždarytus einamuoju mokestiniu laikotarpiu, arba atskirų padalinių grupei, esančiai vieno Rusijos Federaciją sudarančio subjekto teritorijoje.

Užpildytų paraiškų skaičius priklauso nuo atskirų skyrių ar jų grupių skaičiaus.

Nurodykite skaičiavimo kodą

Lauke „Skaičiavimas sudarytas (kodas)“ įveskite:

- 1 - jei paraiška sudaryta organizacijai, kurioje nėra atskirų padalinių;

- 2 - atskiram skyriui;

- 3 - atskiram padaliniui, uždarytam per metus;

- 4 - vieno regiono atskirų padalinių grupei.

Tada užpildykite informaciją apie padalinį: kontrolinis punktas, pavadinimas, ar jis atsakingas už grupę.

Apskaičiuojame bazę ir mokestį

030 eilutėje nurodoma visos organizacijos mokesčių bazė. Čia perkelkite duomenis iš deklaracijos 02 lapo 120 eilutės.

040–120 eilutėse apskaičiuokite mokestį ir avansinius mokėjimus pagal padalinio (arba pagrindinės organizacijos) mokesčių bazės dalį ir mokesčio tarifą atitinkamame Rusijos Federacijos subjekte.

Atkreipkite dėmesį: priedo Nr.5 070 eilučių suma organizacijai be atskirų jos padalinių ir kiekvienam atskiram padaliniui (skyrių grupei) perkeliama į 02 lapo 200 eilutę.

02 lapo priedėlio Nr.5 080 eilučių suma turi būti lygi sumai, nurodytai 02 lapo 230 eilutėje.

Išdaliname avansus

120 eilutėje nurodomi mėnesio avansai, mokėtini už kitą ketvirtį. Mėnesio avanso suma visai organizacijai (02 lapo 310 eilutė) paskirstoma pagrindinei organizacijai ir kiekvienam padaliniui (grupei) pagal mokesčių bazės dalis (lapo priedų Nr. 5 040 eilutė). deklaracijos 02 p.):

120 puslapis = 02 lapo 310 puslapis x 02/100 lapo priedo Nr. 5 040 puslapis.

Ketvirtojo ketvirčio mėnesiniai avansai taip pat yra ir kitų metų pirmojo ketvirčio mėnesio avansai, kurie atsispindi deklaracijos 5 priedo 121 eilutėje už 9 mėnesius.

Avansai dalijami į 3 mokėjimo terminus lygiomis dalimis ir atsispindi pagrindinės organizacijos ir padalinių deklaracijose 1 skirsnio 1.2 poskyriuose.

02 lapo priedo Nr. 5 120 eilutė metiniais terminais pajamų mokesčio deklaracijas neužpildytas.

Deklaracijos 03 lapas

03 lapą pildo organizacijos, kurios yra pajamų, gautų dividendų, taip pat palūkanų už valstybės ir savivaldybių vertybinius popierius, mokesčių agentės. Jį sudaro 3 skyriai:

- A skyrius – dividendų mokesčio apskaičiavimas;

- B dalis – palūkanų už valstybės ir savivaldybių vertybinius popierius mokesčio apskaičiavimas;

- B skyrius – dividendų sumų (palūkanų) suskirstymas.

Pelno mokesčio deklaracijos pildymas pagal XI skirsnio nustatytas 03 lapo A, B, C dalis Pelno mokesčio deklaracijos pildymo tvarka.

Atkreipkite dėmesį: 03 lapas pildomas kiekvienam sprendimui dėl pelno paskirstymo. Tie. jei mokėjimai atliekami pagal kelis sprendimus einamuoju laikotarpiu, tai pateikiami keli atitinkami 03 lapai.

Taip pat atminkite, kad lapas sudaromas tik tais laikotarpiais, kai buvo pervedami dividendai. Nereikia jo pateikti už tuos laikotarpius, kai nebuvo mokėjimų - tai išplaukia iš pastraipos. 2 p. 1 str. Rusijos Federacijos mokesčių kodekso 289 straipsniai. 1.1, 1.7 ir 11.1 Pelno mokesčio deklaracijos pildymo tvarka.

Kitaip tariant, nebus kaupiamosios sumos, kuri yra kituose deklaracijos lapuose.

Cm. " Kaip teisingai užpildyti pajamų mokesčio deklaraciją kaupimo principu? »

Pavyzdys:

Tarkime, sprendimas dėl dividendų paskirstymo ir išmokėjimo buvo priimtas birželį. Per metus tokių mokėjimų daugiau nebuvo. Tada lapą 03 reikia pateikti tik kaip pusmečio deklaracijos dalį. Jame atspindimos informacijos nereikia įtraukti nei į deklaraciją pagal 9 mėnesių rezultatus, nei į metinę.

03 lapo A dalis

Taigi, 03 lapo A skyrius. Jį pildo organizacijos:

- tiesiogiai mokantys dividendus (emitentai);

- ne emitentai, pavyzdžiui, depozitoriumai.

Atitinkamas atributas („1“ arba „2“) turi būti įvestas 03 lapo A skilties lauke „Mokesčių agento kategorija“.

Kitas laukelis („Vertybinius popierius išleidžiančios organizacijos TIN“) pildo tik ne emitentai. Emitentai čia pabrėžė brūkšnį.

- dividendų rūšis (1 - tarpinis, 2 - metinis);

- ataskaitinio (mokestinio) laikotarpio kodas nuo priedo Nr.1 iki;

- ataskaitiniai metai.

Tada atsispindi informacija apie išmokėtų dividendų sumas ir pelno mokestį:

- 001 eilutėje - bendra visų gavėjų naudai paskirstytų dividendų suma - tai rodiklis D1 mokesčių apskaičiavimo formulėje iš 5 str. 275 Rusijos Federacijos mokesčių kodeksas ( cm. " Dividendų apskaičiavimo ypatumai pajamų mokesčiui nustatyti » );

- 010 eilutėje - dividendai, mokėtini tik tiems akcininkams (dalyviams), kurių atžvilgiu organizacija veikia kaip mokesčių agentas;

- 020-060 eilutėse dividendų sumos detalizuojamos atsižvelgiant į jų gavėjų statusą (Rusijos ar užsienio organizacija, fizinis asmuo - Rusijos Federacijos rezidentai ir nerezidentai, asmenys, kurių statusas nežinomas), o kai kuriems iš jų - taip pat priklausomai nuo taikomo mokesčio tarifo ( cm. " 2015 metų pelno mokesčio deklaracijoje neatsižvelgiama į dividendų tarifo pokyčius. Federalinė mokesčių tarnyba mums pasakė, kaip jį užpildyti » );

- 070 eilutėje nurodoma dividendų suma, pervesta asmenims, kurie yra vardiniai vertybinių popierių savininkai, neatskaičius mokesčių; jei esate emitentas, tada 010 ir 070 eilučių suma turi atitikti rodiklį D1 ( cm. " Kaip apskaičiuoti pajamų mokestį nuo dividendų » );

- 080 ir 081 eilutėse nurodykite dividendų, kuriuos gavote iš Rusijos ir užsienio organizacijų, sumą, atėmus mokesčius, išskaičiuotus pagal mokėjimo šaltinį - mokesčių agentą (šiuo atveju į 080 eilutę turėtų būti įtraukti ankstesniais laikotarpiais gauti dividendai, taip pat nuo einamųjų metų pradžios iki dividendų, į kuriuos anksčiau nebuvo atsižvelgta nustatant dividendų forma gautų pajamų mokesčio bazę, paskirstymo dienos;

- 081 eilutėje rodomi gauti dividendai, išskyrus nurodytus punktuose. 1 punkto 3 str. Rusijos Federacijos mokesčių kodekso 284 straipsnis, kurio mokestis apskaičiuojamas taikant 0% tarifą - ši eilutė atitinka rodiklį D2 mokesčių apskaičiavimo formulėje iš 5 str. 275 Rusijos Federacijos mokesčių kodeksas;

- 090 eilutėje nurodykite bendrą visų gavėjų naudai paskirstytų dividendų sumą, sumažintą 081 eilutėje (D1 - D2) esančio rodiklio reikšme:

090 puslapis = 001 puslapis – 081 puslapis

090 puslapis = 010 puslapis + 070 puslapis - 081 puslapis.

Jei 090 eilutė yra neigiama, jums nereikės mokėti mokesčių, tačiau iš biudžeto lėšų negrąžinsite. Tokiu atveju paskesnėse eilutėse (091-120) įrašykite brūkšnelius.

Ne emitentų dėmesiui!

Ne emitentai 080, 081 eilutėse turi pažymėti brūkšnius ir nustatyti 090 eilutės rodiklį, remdamiesi informacija, kurią pateikė Rusijos organizacija, mokanti pajamas dividendų forma.

- 091 ir 092 eilutėse rodomos dividendų sumos, naudojamos apskaičiuojant mokestį, o 091 eilutėje - dividendai, apmokestinti taikant 9 ir 13% tarifus ( cm. " 2015 metų pelno mokesčio deklaracijoje neatsižvelgiama į dividendų tarifo pokyčius. Federalinė mokesčių tarnyba mums pasakė, kaip jį užpildyti » );

- 100 eilutėje nurodyti nuo jų apskaičiuotą mokestį;

- 110 eilutėje - mokestis, apskaičiuotas už ankstesniais laikotarpiais Rusijos organizacijoms išmokėtus dividendus, susijusius su kiekvienu sprendimu dėl pajamų iš akcinio kapitalo paskirstymo;

- 120 eilutėje - mokestis už dividendus, sumokėtus Rusijos organizacijoms per paskutinį ataskaitinio (mokestinio) laikotarpio ketvirtį (mėnesį), atsižvelgiant į kiekvieną sprendimą dėl pajamų iš dalyvavimo akcijoje paskirstymo.

Mokant dividendus iš dalies (keliais etapais), deklaracijos 1 skilties 1.3 poskyrio 040 eilutėse turi būti atsispindi mokesčio sumokėjimas. Šiuo atveju laikotarpis nurodomas pagal dividendų išmokėjimo datą pagal ĮBĮ 4 str. Rusijos Federacijos mokesčių kodekso 287 str., t.y. ne vėliau kaip kitą dieną po mokėjimo dienos.

03 lapo B dalis

03 lapo A dalyje nurodyti dividendai turi būti iššifruoti.

Juridiniams asmenims išmokamiems dividendams iššifruoti skirtas 03 lapo skyrius B. Fizinių asmenų dividendams pildomas deklaracijos priedas Nr.2.

Cm. " Deklaracijos priedas Nr.2 ».

B dalis pildoma kiekvienai pajamas gaunančiai organizacijai.

Pildant B skyrių dėl dividendų:

- pagal atributą „Nuosavybės požymis“ įrašomas kodas „A“ (tai reiškia, kad dekoduojant nurodyta 03 lapo A dalis);

- pagal rekvizitą „Tipas“ pirminiame skaičiavime įrašomas „00“, o pateikiant atnaujintą (koreguojamąjį) skaičiavimą nurodomas patikslinimo numeris („01“, „02“ ir kt.);

- nurodoma informacija apie pajamas gaunančią organizaciją, dividendų suma (iki mokesčių išskaičiavimo) ir pats mokestis.

Jeigu mokesčių agentais pripažintiems asmenims dividendai pervedami neišskaičiuojant mokesčio, informacija apie šiuos asmenis ir jiems pervestų dividendų sumas nurodoma 03 lapo B skyriuje su užrašu „mokesčių agentas“ po organizacijos pavadinimo ir brūkšneliu. 070 linija.

Deklaracijos 04 lapas

04 lape pajamų mokestis apskaičiuojamas skirtingais nei bendrojo 20 % tarifo tarifais (XII skirsnis Pelno mokesčio deklaracijos pildymo tvarka). Tai daugiausia pajamų mokestis vertybinių popierių palūkanų ir dividendų forma. Šiuo atveju kiekvienai iš šių pajamų pildomas atskiras lapas 04:

- pajamos, gautos palūkanų už sąjunginės valstybės narės vyriausybės vertybinius popierius, Rusijos Federaciją sudarančių subjektų vyriausybės vertybinius popierius ir savivaldybių vertybinius popierius (15 proc.);

- papunktyje nurodytų vertybinių popierių palūkanų forma. 2 punkto 4 str. 284 Rusijos Federacijos mokesčių kodeksas (9% tarifas);

- pajamos, gautos palūkanų už valstybės ir savivaldybių obligacijas, apmokestinamos (0 proc. tarifas);

- pajamos dividendų pavidalu (pajamos iš dalyvavimo užsienio organizacijų akcijoje) taikant 9% tarifą;

- pajamos dividendų pavidalu (pajamos iš dalyvavimo užsienio organizacijų akcijoje) taikant 0% tarifą;

- pajamos dividendų pavidalu (pajamos iš dalyvavimo Rusijos organizacijų akcijoje) 9% tarifu;

- pajamos, gautos parduotas ar kitaip perleistas akcijas (dalyvavimo interesus), vadovaujantis 2007 m. Rusijos Federacijos mokesčių kodekso 284.2 str. (0 proc. tarifas).

Laukelyje „Pajamų rūšis“ reikia įrašyti atitinkamą pajamų rūšies kodą (1-7).

Kiekvienai pajamas turite atspindėti:

- mokesčių bazė (010 eilutė);

- pajamos, mažinančios mokesčio bazę (020 eilutė), išlaidos, atsirandančios sukaupus palūkanų (atkarpų) pajamas už vertybinius popierius, kurie yra atpirkimo sandorio objektas, uždarant trumpąją poziciją pagal PMĮ 9 punktą. 282 Rusijos Federacijos mokesčių kodeksas;

- mokesčio tarifas (030 eilutė) - 15, 9 arba 0%;

- apskaičiuoto mokesčio suma (040 eilutė = (010 eilutė - 020 eilutė) x 030 / 100 eilutė);

- mokesčio suma už dividendus, išmokamus už Rusijos Federacijos ribų ir įskaičiuojant mokesčius pagal str. Rusijos Federacijos mokesčių kodekso 275, 311 straipsniais ankstesniais ataskaitiniais laikotarpiais (050 eilutė lygi praėjusio ataskaitinio laikotarpio 050 ir 060 eilučių sumai) ir dabartiniu ataskaitiniu laikotarpiu (060 eilutė); šiuo atveju 050 ir 060 eilutės pildomos tik 04 lape su kodu „4“;

- ankstesniais ataskaitiniais laikotarpiais priskaičiuota mokesčio suma (070 eilutė lygi praėjusio ataskaitinio laikotarpio 070 ir 080 eilučių sumai);

- mokesčio suma, priskaičiuota nuo pajamų, gautų per paskutinį ataskaitinio (mokestinio) laikotarpio ketvirtį (mėnesį) (080 eilutė = 040 eilutė - 050 eilutė - 060 eilutė - 070 eilutė).

Deklaracijos 1 skilties 1.3 poskyrio 040 eilutėse atsispindi ataskaitinio (mokestinio) laikotarpio paskutinio ketvirčio (mėnesio) konkrečioms mokėjimo datoms apskaičiuotas mokestis. Šiuo atveju laikotarpis nurodomas pagal pajamų gavimo ar dividendų išmokėjimo datą pagal paragrafus. 1 ir 4 valg. 287 Rusijos Federacijos mokesčių kodeksas.

Deklaracijos 05 lapas

05 lape pateikiamas sandorių su vertybiniais popieriais ir FISS, į kurių finansinius rezultatus atsižvelgiama specialiai, mokesčio bazės apskaičiavimas. Naujojoje deklaracijoje šis lapas turi 2 formas:

- metinei deklaracijai - 2014 m. už pajamas, gautas per 2014 m. ataskaitinį ir mokestinį laikotarpį (XIII-I skyrius Pelno mokesčio deklaracijos pildymo tvarka);

- už deklaracijas, prasidedančias nuo 2015 m. I ketvirčio (XIII-II skyrius Pelno mokesčio deklaracijos pildymo tvarka).

2014 metų formos 05 lapas.

2014 m. formos 05 lape pateikiamos šios operacijos:

- su vertybiniais popieriais, kuriais prekiaujama organizuotoje vertybinių popierių rinkoje (toliau – ORSM);

- vertybiniai popieriai, kuriais neprekiaujama vertybinių popierių rinkoje;

- ateities sandorių finansinės priemonės, kuriomis neprekiaujama organizuotoje rinkoje;

- išvestinių finansinių priemonių sandorių, sudarytų po 2009-07-01, kurių įvykdymo terminas prasideda 2010-01-01, neprekiaujamos finansinės priemonės;

- vertybiniai popieriai, kuriais prekiaujama ir neprekiaujama įprastoje vertybinių popierių rinkoje, kuriuos pirminiai vyriausybės vertybinių popierių savininkai gavo dėl novacijos.

Lauke „Operacijos tipas“ įvedate atitinkamą kodą (nuo 1 iki 5). Atsižvelgiant į kodą 05 lape, turite nurodyti:

- 010 eilutėje:

- 1, 2 ir 4 kodai – pajamos, gautos pardavus, perleidus, įskaitant atitinkamų vertybinių popierių išpirkimą;

- 3 ir 5 kodai – ne veiklos pajamos iš sandorių su atitinkama FISS.

- 020 eilutėje:

- 1 kodas – faktinių pajamų, gautų pardavus (perleidus) vertybinių popierių, kuriais prekiaujama vertybinių popierių rinkoje ne organizuotoje rinkoje, suma, mažesnė už minimalią sandorių organizuotoje rinkoje kainą sandorių sudarymo dieną arba nukrypimas nuo numatomos vertės. investicijų dalis;

- 2 kodas - faktinių pajamų už vertybinius popierius nuokrypio nuo jų numatomos kainos suma (eilutė pildoma, jei faktinė vertybinių popierių kaina yra mažesnė už numatomą kainą daugiau nei 20 proc. arba nukrypus nuo numatomos vertės investicinio vieneto (išleidimo kaina));

- 3 ir 5 kodai - FISS faktinės kainos nuokrypio nuo numatomos savikainos dydis, jei faktinė kaina yra daugiau kaip 20% mažesnė už numatomą;

- 4 kodas - faktinių pajamų nuokrypio suma (panašiai kaip 1 kodas apyvartoje ir 2 kodas neapyvartoje).

- 030 eilutėje:

- 1, 2 ir 4 kodai – išlaidos, susijusios su atitinkamų vertybinių popierių įsigijimu ir pardavimu;

- 3 ir 5 kodai – ne veiklos sąnaudos už sandorius su FISS, kuriais neprekiaujama rinkoje.

- 031 terminu:

- 1 kodas - vertybinių popierių, kuriais prekiaujama vertybinių popierių rinkoje už rinkos ribų, įsigijimo faktinių sąnaudų, viršijančių maksimalią sandorių kainą rinkoje sandorio dieną, arba nukrypimo nuo numatomos investicinės dalies vertės suma;