Transporto mokesčio deklaracija – ją pateikia ne visi mokesčių mokėtojai. Šiame straipsnyje mes jums pasakysime, kam reikia pateikti mokesčių deklaraciją, o kam ne. Taip pat detaliai ir eilutė po eilutės išanalizuosime 2018 m. aktualią formos pildymo tvarką.

Transporto mokesčio deklaracija: kas ją pateikia ir kur

Pareiga pateikti transporto mokesčio deklaraciją tenka tik mokesčių mokėtojams-organizacijoms (Rusijos Federacijos mokesčių kodekso 363.1 straipsnio 1 punktas). Individualūs mokėtojai neteikia deklaracijų ir nemoka mokesčių pagal mokesčių institucijų išsiųstus pranešimus (Rusijos Federacijos mokesčių kodekso 363 straipsnio 3 punktas).

Primename, kad transporto mokesčio mokėtojai yra organizacijos, taikančios supaprastintą mokesčių sistemą.

Deklaracija pateikiama Federalinei mokesčių tarnybai (Rusijos Federacijos mokesčių kodekso 363.1 straipsnio 1 ir 4 punktai):

- organizacijoje registruotų transporto priemonių buvimo vietoje;

- arba toje vietoje, kur organizacija įregistruota kaip didžiausia mokesčių mokėtoja.

Kur pateikti transporto mokesčio deklaraciją už uždarą padalinį, žr .

Transporto mokesčių deklaracijų pateikimo terminai

Transporto mokesčio deklaracija inspekcijai pateikiama pasibaigus mokestiniam laikotarpiui (kalendoriniams metams). Terminas yra ne vėliau kaip kitų metų, einančių po ataskaitinių metų, vasario 1 d. (Rusijos Federacijos mokesčių kodekso 363.1 straipsnio 3 punktas). Remiantis ataskaitinių laikotarpių rezultatais, Federalinei mokesčių tarnybai nereikia pateikti skaičiavimų.

Deklaracijos pateikimo terminas ir terminas, iki kurio metų pabaigoje turi būti sumokėtas transporto mokestis, gali nesutapti. Taip yra dėl to, kad regioniniuose teisės aktuose nustatytos konkrečios mokėjimo datos. Pavyzdžiui, Maskvoje juridinis asmuo privalo sumokėti transporto mokestį ne vėliau kaip iki kitų metų, einančių po pasibaigusio mokestinio laikotarpio, vasario 5 d. (Maskvos įstatymo „Dėl transporto mokesčio“ 2008-09-07 Nr. . 33). O Maskvos srityje šis laikotarpis yra ne vėliau kaip kovo 28 d. (2002 m. lapkričio 16 d. įstatymo „Dėl transporto mokesčio Maskvos srityje“ 2 straipsnio 1 punktas Nr. 129-2002/OZ).

Transporto mokesčio deklaracijos forma 2018-2019 m. Pildymo procedūra

Transporto mokesčio deklaracijos forma adresu patvirtintas Rusijos finansų ministerijos 2016-12-05 įsakymu Nr.ММВ-7-21/668@.

Ši forma naudojama pradedant nuo 2017 m. ataskaitų. Bendra deklaracijos struktūra (lyginant su ankstesne forma) nepasikeitė, tačiau atsirado naujų eilučių.

Deklaracija apima:

- Titulinis puslapis.

- 1 skirsnis „Mokesčio suma, mokėtina į biudžetą“.

- 2 skirsnis „Mokesčio sumos už kiekvieną transporto priemonę apskaičiavimas“.

Titulinis lapas pildomas visoms deklaracijoms įprasta tvarka, todėl jo nenagrinėsime. Tačiau trumpai papasakosime apie deklaracijos skilčių pildymo taisykles.

Transporto mokesčio deklaracijos 1 skirsnis

Tai atspindi:

- 010 eilutėje - KBK (už transporto mokestį 2018-2019 m. - 182 1 06 04011 02 1000 110).

- 020 eilutė - OKTMO kodas (priskirtas pagal statistiką).

- 021 eilutė - apskaičiuota mokesčio suma, mokėtina į biudžetą už mokestinį laikotarpį (visų pateiktų deklaracijos 2 skilties puslapių su atitinkamu OKTMO 300 eilutės kodo verčių suma).

- 023-027 eilutės - avansų sumos, apskaičiuotos pagal ataskaitinių laikotarpių rezultatus.

- 030 eilutė – į biudžetą mokėtinas mokestis.

- 040 eilutė – mokesčių sumažinimas.

Jei organizacija turi kelias transporto priemones, registruotas skirtingų savivaldybių teritorijoje, kuriai priklauso viena apžiūra, reikia užpildyti tiek 020-040 eilučių blokų, kiek tokių objektų yra.

Transporto mokesčio deklaracijos 2 skirsnis

Dabar pažiūrėkime į 2 skyrių, kuriame iš tikrųjų apskaičiuojamas mokestis. Šis skyrius pildomas kiekvienai registruotai transporto priemonei. Jame yra šie rodikliai:

- 020 eilutė - OKTMO kodas.

- 030 eilutė - transporto priemonės tipo kodas (paimtas iš Deklaracijos pildymo tvarkos priedo Nr. 5).

- 040 eilutė - transporto priemonės identifikavimo numeris (sausumos transporto priemonėms tai yra VIN).

- 050 eilutė - transporto priemonės markė (paimta iš valstybinės registracijos dokumento).

- 060 eilutė - transporto priemonės valstybinis numeris.

- 070 eilutė - transporto priemonės registracijos data (pagal transporto priemonės valstybinės registracijos dokumentą).

- 080 eilutė yra transporto priemonės registracijos pabaigos data.

- 090 eilutė - mokesčių bazė (automobiliams tai yra variklio galia arklio galiomis).

- 100 eilutėje - mokesčio bazės matavimo vieneto kodas (iš Deklaracijos pildymo tvarkos priedo Nr. 6).

- 110 eilutė - transporto priemonės aplinkosaugos klasė. Nurodoma, jei transporto priemonei nustatyti diferencijuoti mokesčių tarifai, atsižvelgiant į jos aplinkosaugos klasę (duomenis galima paimti iš PTS). Jei tarifas nepriklauso nuo aplinkosaugos klasės, 110 eilutėje įrašomas brūkšnys (Rusijos federalinės mokesčių tarnybos 2012 m. liepos 20 d. laiškas Nr. BS-4-11/12083).

- 120 eilutė - transporto priemonės naudojimo laikotarpis. Jis nustatomas kalendoriniais metais nuo pagaminimo metų ir nurodomas tik tais atvejais, kai diferencijuoti mokesčių tarifai nustatomi atsižvelgiant į naudingo tarnavimo laiką ( cm. „Kaip apskaičiuoti brangaus automobilio amžių, kad būtų taikomas didėjantis transporto mokesčio koeficientas“ ).

- 130 eilutė – transporto priemonės pagaminimo metai (jei yra).

- 140 eilutėje - ataskaitinių metų pilnų transporto priemonių nuosavybės mėnesių skaičius ( cm. „Transporto mokesčio dydis priklauso nuo „įregistruotos“ transporto priemonės nuosavybės laikotarpio“ ).

- 150 eilutė - mokesčių mokėtojo teisės į transporto priemonę dalis.

- 160 eilutė - koeficientas (Kv), apibrėžiamas kaip 110 eilutėje nurodyto pilnų mėnesių skaičiaus ir mokestinio laikotarpio kalendorinių mėnesių skaičiaus santykis (dešimtainės trupmenos forma dešimties tūkstantųjų tikslumu).

- 170 eilutė – mokesčio tarifas.

- 180 eilutė - didinamasis koeficientas (Kp), nustatytas 2 str. 362 Rusijos Federacijos mokesčių kodeksas.

- 190 eilutėje - apskaičiuoto mokesčio suma.

- 200–270 eilutės yra mokesčių lengvatos.

- 280 eilutė – transporto priemonės, kurios leistina masė didesnė nei 12 tonų, įregistruotos registre, mokesčių atskaitos kodas.

- 290 eilutė - mokesčio atskaitos suma rubliais už kiekvieną transporto priemonę, kurios didžiausia leistina masė didesnė kaip 12 tonų, įregistruota registre.

- 300 eilutė - mokėtina į biudžetą mokesčio suma.

Transporto mokesčio deklaracijos užpildymo teisingumą galite patikrinti naudodami kontrolės koeficientus, atsiųstus Rusijos Federalinės mokesčių tarnybos 2017-03-03 laišku Nr. BS-4-21/3897@.

Rezultatai

Juridiniai asmenys, kurių vardu registruotos transporto priemonės, privalo mokesčių inspekcijai pateikti transporto mokesčio deklaraciją. Terminas: ne vėliau kaip iki kitų metų, einančių po mokestinio laikotarpio, vasario 1 d.

Paslauga leidžia:

- Parengti ataskaitą

- Sugeneruoti failą

- Patikrinkite klaidas

- Spausdinti ataskaitą

- Siųsti internetu!

Mokesčių deklaracijos forma už transporto mokestį 2018. Atsisiųskite formą

Pradedant nuo 2017 m. ataskaitų teikimo, transporto mokesčio deklaracija teikiama naudojant naują formą, patvirtintą Rusijos Federalinės mokesčių tarnybos 2016 m. gruodžio 5 d. įsakymu Nr. ММВ-7-21/668@. Ši transporto deklaracijos forma papildė galimybę atspindėti mokesčių lengvatą transporto priemonei, kurios didžiausias leistinas svoris viršija 12 tonų, registruotai kelių rinkliavų sistemos (PLATON) transporto priemonių registre (atsižvelgiant į liepos mėn. federalinį įstatymą). 3, 2016 Nr. 249-FZ).

Mokesčių deklaracijos forma už transporto mokestį 2016. Atsisiųskite formą

Deklaracijos forma pildoma atsižvelgiant į Rusijos Federacijos finansų ministerijos 2012 m. vasario 20 d. įsakymą N ММВ-7-11/99 @ (su 2014 m. balandžio 25 d. pakeitimais) „Dėl 2012 m. transporto mokesčio deklaracijos pateikimo elektronine forma ir formatu bei jos pildymo tvarka.

Šią 2016 m. transporto mokesčio deklaracijos pavyzdinę formą programa BukhSoft užpildo automatiškai!

Transporto deklaracija už 2016 metus turi būti pateikta inspekcijai ne vėliau kaip 2017-02-01. Paprastai atsiskaityti turite įmonės ar atskiro padalinio buveinėje (Rusijos vidaus reikalų ministerijos 2008 m. lapkričio 24 d. įsakymu Nr. 1001 patvirtintų Taisyklių 24.3 punktas), tai yra būtent ten, kur automobilis registruotas.

Transporto mokesčio deklaracijos formavimas elektronine forma

Transporto mokesčio deklaracijos formatas patvirtintas Rusijos Federalinės mokesčių tarnybos 2016 m. gruodžio 5 d. įsakymu N ММВ-7-21/668@. Deklaracija už 2017 metus pateikiama pagal šiuo įsakymu patvirtintą formą ir formatą.

- organizacijai - TIN ir KPP, kuriuos organizacijai priskiria mokesčių administratorius, kuriai teikiama deklaracija (reorganizuotų organizacijų TIN ir KPP nurodymo ypatumai šios tvarkos 2.9 punkte).

Lauke "TIN" Rusijos organizacijai TIN nurodomas pagal Rusijos organizacijos registracijos mokesčių inspekcijoje jos buveinėje pažymėjimą, užsienio organizacijai, veikiančiai Rusijos Federacijos teritorijoje - pagal su užsienio organizacijos registracijos mokesčių inspekcijoje pažymėjimu. - Lauke „KPP“ Rusijos organizacijai KPP nurodomas pagal Rusijos organizacijos registracijos mokesčių inspekcijoje pažymėjimą, užsienio organizacijos, veikiančios Rusijos Federacijos teritorijoje – pagal sertifikatą. užsienio organizacijos registracija mokesčių inspekcijoje.

- Rusijos organizacijai patikros punktas atskiro patikros punkto padalinio vietoje nurodomas pagal pranešimą apie Rusijos organizacijos registraciją mokesčių inspekcijoje.

- Didžiausių mokesčių mokėtojų INN ir KPP nurodomi remiantis pranešimu apie registraciją organizacijos mokesčių institucijoje kaip didžiausias mokesčių mokėtojas.

- Pataisos numeris.

Teikiant pradinę deklaraciją mokesčių administratoriui, laukelyje „Tikrinimo numeris“ įrašomas „0--“, teikiant atnaujintą deklaraciją nurodomas patikslinimo numeris (pvz., „1--“, „2--“). " ir taip toliau). - Mokestinis laikotarpis, už kurį pateikiama deklaracija.

Mokestinį laikotarpį apibrėžiantys kodai pateikti šios Tvarkos priede Nr. - Ataskaitiniai metai, už kuriuos teikiama deklaracija.

- Mokesčių institucijos, kuriai pateikiama deklaracija, kodas nurodomas pagal registracijos mokesčių inspekcijoje dokumentus.

- Transporto mokesčio deklaracijos pateikimo vietos kodai pateikti šios Tvarkos priede Nr.3.

- Visas organizacijos pavadinimas, atitinkantis pavadinimą, nurodytą jos steigimo dokumente (jei pavadinime yra lotyniška transkripcija, tai nurodoma).

- Mokesčių mokėtojo ekonominės veiklos rūšies kodas pagal Visos Rusijos ekonominės veiklos rūšių klasifikatorių (OKVED) OK 029-2014 (EVRK 2 red.).

- Mokesčių mokėtojo kontaktinis telefono numeris turi būti sudarytas iš šalies kodo, vietovės kodo, telefono numerio be simbolių ir tarpų. Pavyzdžiui, „84950000000“.

- Puslapių, kuriuose surašyta deklaracija, skaičius.

- Prie deklaracijos pridedamų patvirtinamųjų dokumentų lapų ar jų kopijų, įskaitant dokumentus ar jų kopijas, patvirtinančias mokesčių mokėtojo atstovo įgaliojimus (jei deklaraciją pateikia mokesčių mokėtojo atstovas), skaičius.

- jeigu patvirtinamas informacijos tikslumas ir išsamumas, mokesčių mokėtojo organizacijos vadovas deklaracijoje įrašo „1“; jeigu informacijos tikslumą ir išsamumą patvirtina mokesčių mokėtojo atstovas, įrašoma „2“;

- Pateikiant mokesčių mokėtojo deklaraciją, eilutėje „pavardė, vardas, patronimas pilnas“ eilutė po eilutės nurodoma visa organizacijos vadovo pavardė, vardas, patronimas. Uždedamas asmeninis organizacijos vadovo parašas ir pasirašymo data;

- teikiant deklaraciją mokesčių mokėtojo atstovui – fiziniam asmeniui, eilutėje „pavardė, vardas, patronimas pilnas“ po eilutės nurodoma visa mokesčių mokėtojo atstovo pavardė, vardas, patronimas. Asmeninis mokesčių mokėtojo atstovo parašas ir pasirašymo data;

- teikiant deklaraciją mokesčių mokėtojo – juridinio asmens atstovui, eilutėje „pavardė, vardas, patronimas visas“ įrašoma visa asmens, įgalioto pagal įgaliojimą patvirtinantį dokumentą, pavardę, vardą, patronimą. mokesčių mokėtojo – juridinio asmens atstovas patvirtinti deklaracijose nurodytos informacijos teisingumą ir išsamumą.

Eilutėje „organizacijos pavadinimas – mokesčių mokėtojo atstovas“ nurodomas juridinio asmens – mokesčių mokėtojo atstovo pavadinimas. Asmens, kurio informacija nurodyta eilutėje „pavardė, vardas, patronimas visas“, juridinio asmens – mokesčių mokėtojo atstovo parašas ir pasirašymo data. - Organizacijos vadovo ar jo atstovo parašas ir pasirašymo data taip pat yra tvirtinami deklaracijos 1 skiltyje, įskaitant deklaracijos formos priedus, eilutėje „Patvirtinu šiame puslapyje nurodytos informacijos teisingumą ir išsamumą. . Pasirašymo data pildoma šios Tvarkos 2.4 p.

- deklaracijos pateikimo būdas - kodas nurodomas pagal šios tvarkos priedą Nr.4;

- deklaracijos puslapių skaičius;

- prie deklaracijos pridedamų patvirtinamųjų dokumentų lapų arba jų kopijų skaičius;

- deklaracijos, užpildytos šios Tvarkos 2.4 punkte nustatyta tvarka, pateikimo data;

- numeris, kuriuo registruojama deklaracija;

- deklaraciją priėmusio mokesčių administratoriaus darbuotojo pavardė ir vardo inicialai bei patronimas;

- deklaraciją priėmusio mokesčių administratoriaus parašas.

- 150 eilutės kodas nurodo mokesčių mokėtojo teisės į transporto priemonę dalį (įprastos paprastosios trupmenos forma).

- 180 eilutės kodas nurodo Kodekso 362 straipsnio 2 dalyje nustatytą didėjimo koeficientą (Kp).

BukhSoft programa automatiškai užpildo transporto mokesčio deklaraciją pagal šias taisykles:

Deklaracijos titulinio lapo pildymo tvarka

3.1. Deklaracijos titulinį puslapį užpildo mokesčių mokėtojas, išskyrus skiltį „Pildo mokesčių administratoriaus darbuotojas“.

3.2. Pildydami titulinį puslapį nurodykite:

3.3. Titulinio lapo skiltyje „Patvirtinu šioje deklaracijoje nurodytos informacijos tikslumą ir išsamumą“ nurodoma:

3.4. Eilutėje „Mokesčių mokėtojo atstovo įgaliojimus patvirtinančio dokumento pavadinimas“ nurodoma mokesčių mokėtojo atstovo įgaliojimus patvirtinančio dokumento rūšis.

3.5. Skyriuje „Pildo mokesčių administratoriaus darbuotojas“ pateikiama informacija apie deklaracijos pateikimą:

Deklaracijos 1 skilties „Mokesčio suma, mokėtina į biudžetą“ pildymo tvarka

4.1. Jeigu mokesčių mokėtojas turi apmokestinamų objektų, esančių kelių savivaldybių, priklausančių vienos mokesčių inspekcijos jurisdikcijai, teritorijoje, kurioje mokesčių mokėtojas yra registruotas transporto priemonių buvimo vietoje, pildoma viena deklaracija.

4.2. 010 eilutės kodas nurodo biudžetinį klasifikatoriaus kodą (toliau – BCC), vadovaujantis Biudžeto klasifikavimo teisės aktais, pagal kurį turi būti sumokėta (arba grąžinama) transporto mokesčio suma, nurodyta kodo 030 (arba 040) eilutėje.

Kiekvienas eilučių blokas su kodais 020–040 nurodo:

4.3. eilutės kodu 020 - kodas pagal OKTMO, pagal kurį mokama transporto mokesčio suma;

4.4. eilutės kodu 021 - apskaičiuota mokėtina į biudžetą transporto mokesčio suma už mokestinį laikotarpį, kuri susidaro iš visų pateiktų deklaracijos 2 skilties puslapių su atitinkamu 300 eilutės kodu reikšmių suma. OKTMO kodas.

4.5. Transporto mokesčio avanso suma po einamojo mokestinio laikotarpio pirmojo, antrojo ir trečiojo ketvirčių apskaičiuojama kaip ketvirtadalis atitinkamos mokesčio bazės ir mokesčio tarifo sandaugos (Kodekso 362 straipsnio 2.1 punktas) imant. į koeficientą, apibrėžtą kaip pilnų mėnesių, per kuriuos transporto priemonė buvo įregistruota mokesčių mokėtojo vardu, skaičiaus santykį su mokestinio (ataskaitinio) laikotarpio kalendorinių mėnesių skaičiumi (Kodekso 362 straipsnio 3 punktas). ), atsižvelgiant į didėjantį koeficientą (Kodekso 362 str. 2 p.) ir atitinkamai nurodoma:

- pagal kodą 023 - transporto mokesčio avansinių įmokų suma, apskaičiuota sumokėti į biudžetą už pirmąjį einamųjų metų ketvirtį, rubliais;

- pagal kodą 025 - transporto mokesčio avanso suma, apskaičiuota sumokėti į biudžetą už antrąjį einamųjų metų ketvirtį, rubliais;

- pagal kodą 027 - transporto mokesčio avanso suma, apskaičiuota sumokėti į biudžetą už III einamųjų metų ketvirtį, rubliais.

023, 025, 027 kodams apskaičiuota transporto mokesčio avansinių įmokų suma už transporto priemonę, kurios leistina masė didesnė kaip 12 tonų, įregistruotą rinkliavos sistemos transporto priemonių registre (toliau – registras), įgauna reikšmę „0“.

4.6. eilutės kodu 030 - transporto mokesčio suma, apskaičiuota sumokėti į biudžetą pagal mokesčių mokėtojo duomenis pagal atitinkamą OKTMO, rubliais.

030 eilutėje esanti vertė su atitinkamu OKTMO nustatoma kaip skirtumas tarp apskaičiuotos mokestinio laikotarpio transporto mokesčio, mokėtino į biudžetą, sumos, nurodytos 021 eilutėje, ir transporto mokesčio avansinių įmokų sumų, apskaičiuotų sumokėti į mokestinį laikotarpį. mokestinio laikotarpio biudžetas, nurodytas 023, 025 ir 027 kodų eilutėmis su atitinkamu OKTMO, rubliais.

Jei gauta suma įgauna neigiamą reikšmę, 030 eilutėje dedamas brūkšnys.

4.7. eilutės kodu 040 - sumažinimui apskaičiuota transporto mokesčio suma mokestinio laikotarpio pabaigoje, nustatoma kaip skirtumas tarp apskaičiuotos mokestinio laikotarpio transporto mokesčio mokėtinos į biudžetą sumos, nurodytos eilutės kodu 021, ir sumų. mokestinį laikotarpį į biudžetą mokėtinų transporto mokesčio avansinių įmokų, nurodytų 023, 025 ir 027 eilutės kodais su atitinkamu OKTMO, rubliais.

Jei gauta suma įgauna neigiamą reikšmę, ši reikšmė nurodoma eilutėje su kodu 040 be „-“ ženklo, o jei teigiama, tada eilutėje su kodu 040 dedamas brūkšnys.

Deklaracijos 2 skilties „Mokesčio sumos už kiekvieną transporto priemonę apskaičiavimas“ pildymo tvarka

5.1. 2 skyrių užpildo mokesčių mokėtojas už kiekvieną transporto priemonę, įregistruotą pagal Rusijos Federacijos teisės aktus. Jei pasikeičia organizacijos buveinė ir transporto priemonė per mokestinį laikotarpį išregistruojama mokesčių inspekcijos jurisdikcijai priklausančioje teritorijoje ankstesnėje organizacijos buveinėje, deklaracija pateikiama mokesčių administratoriui naujoje organizacijos buveinėje ir transporto priemonės registracija. Šiuo atveju deklaracijos 2 skirsnis pateikiamas kiekvienam OKTMO, kurio teritorijoje mokestiniu laikotarpiu mokesčių mokėtojui įregistruotos (buvo įregistruotos) transporto priemonės, atsižvelgiant į deklaracijos 160 eilutės kodu nustatytą koeficientą. .

Jei Rusijos Federaciją sudarančio subjekto teisės aktai numato transporto mokesčio pervedimą į regiono biudžetą, nesiunčiant mokesčio sumos į savivaldybių biudžetus pagal standartus, galima užpildyti vieną deklaraciją, susijusią su visa suma. transporto mokesčio už visas transporto priemones, esančias Rusijos Federaciją sudarančio subjekto teritorijoje, sumokėjus į Rusijos Federaciją sudarančio subjekto biudžetą, susitarus su tam tikro Rusijos Federacijos subjekto mokesčių administratoriumi. Federacija, gauta iki mokestinio laikotarpio, už kurį tokia deklaracija pateikiama, pradžios. Šiuo atveju, pildydami deklaraciją, nurodykite deklaracijos pateikimo vietoje mokesčių administratoriui pavaldžios savivaldybės teritoriją atitinkantį OKTMO kodą.

5.2. 020 eilutės kodas rodo atitinkamą OKTMO kodą.

5.3. 030 eilutės kodas nurodo transporto priemonės tipo kodą pagal šios Tvarkos priedą Nr.

5.4. 040 eilutės kodas nurodo transporto priemonės identifikavimo numerį pagal transporto priemonės registracijos dokumentą. Antžeminėms transporto priemonėms nurodomas identifikavimo numeris - VIN, vandens transporto priemonėms - laivo identifikavimo numeris - IMO, oro transporto priemonėms nurodomas laivo serijos (identifikavimo) numeris.

5.5. 050 eilutės kodas nurodo transporto priemonės markę pagal transporto priemonės valstybinės registracijos dokumentą.

5.6. 060 eilutės kodas nurodo transporto priemonės valstybinį numerį (sausumos transporto priemonėms nurodomas transporto priemonės valstybinis registracijos numeris, vandens transporto priemonėms – laivo valstybinis numeris, oro transporto priemonėms – laivo valstybinis numeris).

5.7. 070 eilutės kodas nurodo transporto priemonės registracijos datą pagal transporto priemonės valstybinės registracijos dokumentą.

5.8. 080 eilutės kodas nurodo transporto priemonės registracijos nutraukimo datą.

Transporto priemonės registracijos nutraukimo data turi atitikti transporto priemonės registracijos nutraukimo (išregistravimo) datą, gautą iš registravimo institucijos.

5.9. 090 eilutės kodas nurodo mokesčio bazę, kuri nustatoma pagal:

- transporto priemonių su varikliais atveju kaip transporto priemonės variklio galia arklio galiomis;

- oro transporto priemonių, kurioms nustatoma reaktyvinio variklio trauka, - kaip orlaivio vardinė statinė reaktyvinio variklio trauka (bendra vardinė visų reaktyvinių variklių statinė trauka) orlaivio kilimo režimu antžeminėmis sąlygomis kilogramais jėgos;

- nesavaeigėms (velkamoms) vandens transporto priemonėms, kurioms nustatomas bendrasis tonažas - kaip bendroji talpa registruotosiomis tonomis.

Vandens ir oro transporto priemonėms 090 eilutės kodas nurodo transporto priemonės variklio galią arklio galiomis. Jeigu transporto priemonėje yra keli varikliai, tai šios transporto priemonės mokesčio bazė nustatoma kaip šių variklių arklio galių suma.

Kodekso 359 straipsnio 1 dalies 1, 1.1 ir 2 punktuose nenurodytoms vandens ir oro transporto priemonėms mokesčio bazė nustatoma kaip transporto priemonės vienetas. Tokiu atveju eilutėje su kodu 090 įrašomas „1“.

5.10. 100 eilutėje nurodomas mokesčio bazės matavimo vieneto kodas pagal šios Tvarkos priedą Nr.

5.11. 110 eilutės kodas nurodo transporto priemonės aplinkosaugos klasę.

5.12. 120 eilutės kodas nurodo transporto priemonės naudojimo laikotarpį (šis rodiklis nustatomas kalendoriniais metais nuo transporto priemonės pagaminimo metų ir nurodomas tik tais atvejais, kai nustatomi diferencijuoti mokesčių tarifai).

Metų skaičius, praėjęs nuo transporto priemonės pagaminimo metų, nustatomas nuo einamųjų metų sausio 1 d. kalendoriniais metais, skaičiuojant nuo metų, einančių po transporto priemonės pagaminimo metų.

Pavyzdžiui, skaičiuojant transporto mokestį už 2016 metus už 2008 metais pagamintą transporto priemonę, metų skaičius, praėjęs nuo šios transporto priemonės pagaminimo metų, bus 8 metai (laikotarpis nuo 2009 iki 2016 metų).

5.13. 130 eilutėje nurodomi transporto priemonės pagaminimo metai (jei yra), nurodyti transporto priemonės nuosavybės dokumentuose.

5.14. 140 eilutės kodas nurodo pilnų transporto priemonės nuosavybės teisės mėnesių skaičių ataskaitiniais metais, atsižvelgiant į Kodekso 362 straipsnio 3 dalies nuostatas.

5.15. 160 eilutėje nurodomas koeficientas (Kv), apibrėžiamas kaip 140 eilutėje nurodyto pilnų mėnesių skaičiaus ir mokestinio laikotarpio (ataskaitinio laikotarpio) kalendorinių mėnesių skaičiaus santykis, koeficiento vertė nurodoma dešimtaine trupmena. dešimties tūkstantųjų dalių tikslumu pagal Kodekso 362 straipsnio 3 dalį.

5.16. 170 eilutės kodas nurodo transporto mokesčio tarifą, nustatytą atitinkamo Rusijos Federacijos subjekto įstatymais transporto priemonės buvimo vietoje.

5.17. 190 eilutėje nurodoma apskaičiuoto mokesčio suma, kurios vertė nustatoma kaip mokesčio bazės, nurodytos kodo 090, sandauga, kodo 170 eilutėje - mokesčio tarifas, kodo eilutėje nurodyta dalis dešinėje. 150, kodo 160 eilutėje nurodytas koeficientas, o kodo 180 eilutėje – didėjantis koeficientas.

5.18. 200 eilutės kodas rodo, kiek mėnesių buvo pasinaudota mokesčių lengvata.

5.19. 210 eilutės kodas nurodo koeficientą Kl, kuris apibrėžiamas kaip pilnų mėnesių, per kuriuos suteikta mokestinė lengvata, skaičiaus ir mokestinio laikotarpio (ataskaitinio laikotarpio) kalendorinių mėnesių skaičiaus santykis. Koeficiento reikšmė nurodoma dešimtaine trupmena dešimties tūkstantųjų dalių tikslumu.

5.20. Naudojant 220 eilutės kodą, pirmame laukelyje nurodomas mokestinės lengvatos kodas atleidimo nuo transporto mokesčio forma pagal šios Tvarkos priedą Nr. Rusijos Federaciją sudarančio subjekto įstatymas.

220 kodo eilutė nepildoma mokesčių lengvatoms, nustatytoms Rusijos Federaciją sudarančio subjekto įstatyme, sumažinant į biudžetą mokėtino transporto mokesčio sumą (kodas 20220) ir sumažinant. transporto mokesčio tarife (kodas 20230).

Nurodant mokestinės lengvatos kodą 30200, antrasis laukas dėl lengvatos taikymo pagrindo nepildomas.

Jei pagal Kodekso 356 straipsnio trečią dalį Rusijos Federaciją sudarančių subjektų, esančių transporto priemonių buvimo vietoje, įstatymai numato mokesčių lengvatas, tada antrame laukelyje nurodomas jų naudojimo pagrindas: numeris, Rusijos Federaciją sudarančio subjekto įstatymo dėl transporto mokesčio straipsnio pastraipa ir pastraipa, pagal kurią suteikiama atitinkama mokesčių lengvata (kiekvienai iš nurodytų pareigybių skiriamos 4 pažinčių vietos, o antroji dalis rodiklis pildomas iš kairės į dešinę ir, jei atributas turi mažiau nei keturis simbolius, laisvos pažinties vietos kairėje nuo reikšmės užpildomos nuliais).

220 kodo eilutės reikšmė pildoma, jei nustatyta transporto mokesčio lengvata.

5.21. 230 eilutės kodas nurodo mokestinės lengvatos dydį.

Jeigu transporto mokesčio lengvata nustatoma atleidimo nuo mokesčio forma, mokestinės lengvatos dydis apskaičiuojamas kaip mokesčio bazės, nurodytos pagal kodą 090, mokesčio tarifo, nurodyto pagal kodą 170, sandauga 150 kodo eilutėje nurodytą teisę, padidindamas 180 kodo eilutėje nurodytą koeficientą, ir 210 eilutėje nurodytą koeficientą.

230 eilutės kodas = eilutės kodas 090 x eilutės kodas 170 x eilutės kodas 150 x eilutės kodas 180 x eilutės kodas 210.

5.22. Naudojant 240 eilutės kodą, pirmame laukelyje nurodomas mokestinės lengvatos kodas transporto mokesčio sumos sumažinimo forma, o antrame laukelyje nurodomas jo naudojimo pagrindas: subjekto įstatymo straipsnis, dalis ir pastraipa. Rusijos Federacija.

240 kodo reikšmė pildoma, jei Rusijos Federaciją sudarančių subjektų, esančių transporto priemonių buvimo vietoje, įstatymai numato mokesčių lengvatas ir pagrindą, kodėl mokesčių mokėtojai pagal Kodekso 356 straipsnio trečią dalį jas naudoja. Mokesčių lengvatų kodai nurodyti šios Tvarkos priede Nr.7.

5.23. 250 eilutės kodas nurodo mokesčių lengvatos sumą rubliais.

Jei transporto mokesčio lengvata yra nustatyta Rusijos Federaciją sudarančio subjekto įstatymu, kuriuo apskaičiuota mokesčio suma sumažinama procentais (pavyzdžiui, apskaičiuota mokesčio suma sumažinama 50%), mokestinės lengvatos suma apskaičiuojamas kaip mokesčio bazės, nurodytos kodu 090, mokesčio tarifo, nurodyto kodo 170 eilutėje, teisės dalies, nurodytos kodu 150 eilutėje, padidinimo koeficiento, nurodyto kodu 180 eilutėje, sandauga. , koeficientas, nurodytas eilutėje su kodu 210, ir procentas, mažinantis apskaičiuotą mokesčio sumą, padalytas iš šimto.

Eilutės kodas 250 = eilutės kodas 090 x eilutės kodas 170 x eilutės kodas 150 x eilutės kodas 180 x eilutės kodas 210 x (apskaičiuotą mokesčio sumą mažinantis procentas): 100.

5.24. Naudojant 260 eilutės kodą, pirmame lauke nurodomas mokesčių lengvatos kodas sumažinus transporto mokesčio tarifą, o antrame lauke nurodomas jo naudojimo pagrindas: Rusijos Federacijos dalyko įstatymo straipsnis, dalis ir pastraipa. Federacija.

Reikšmė eilutėje su kodu 260 įrašoma, jei Rusijos Federaciją sudarančių subjektų, esančių transporto priemonių buvimo vietoje, įstatymai numato mokesčių lengvatas ir mokesčių mokėtojų jų naudojimo pagrindus pagal Kodekso 356 straipsnio trečią dalį.

5.25. 270 eilutės kodas nurodo mokesčių lengvatos sumą rubliais.

Jei transporto mokesčio lengvata yra nustatyta Rusijos Federaciją sudarančio subjekto įstatymu sumažinant mokesčio tarifą, mokestinės lengvatos suma apskaičiuojama kaip skirtumas tarp mokesčio sumos, apskaičiuotos nuo viso mokesčio. tarifas ir mokesčio suma, apskaičiuota taikant lengvatinį mokesčio tarifą, padauginta iš teisės dalies, nurodytos 150 kodo eilutėje, didėjančio koeficiento, nurodyto eilutėje su kodu 180, ir koeficiento, atspindėto eilutėje su kodu 210:

270 eilutės kodas = eilutės kodas 090 x (mokesčio tarifas – sumažintas tarifas) / 100 x eilutės kodas 150 x eilutės kodas 180 x eilutės kodas 210.

5.26. 280 eilutės kodas nurodo mokesčių atskaitos kodą už registre įregistruotą transporto priemonę, kurios didžiausia leistina masė viršija 12 tonų.

5.27. 290 eilutės kodas nurodo mokesčių atskaitos sumą rubliais už kiekvieną registre įregistruotą transporto priemonę, kurios didžiausias leistinas svoris viršija 12 tonų.

Jeigu, taikant Kodekso 362 straipsnio 2 dalyje numatytą mokesčio atskaitą, mokėtina į biudžetą mokesčio suma įgauna neigiamą reikšmę, mokesčio suma imama lygi nuliui (Kodekso 362 straipsnio 2 dalis). ).

300 eilutės kodas nurodo transporto mokesčio sumą, kurią mokesčių mokėtojų organizacijos mokestinio laikotarpio pabaigoje apskaičiavo kiekvienai transporto priemonei, kuri turi būti sumokėta į biudžetą, kurios vertė nustatoma kaip skirtumas tarp eilučių verčių. kodai 190 ir 230 arba skirtumas tarp eilučių, kurių kodas 190, ir eilučių, kurių kodai yra 250, 270, verčių.

Jei yra mokesčių atskaita, apskaičiuoto mokesčio suma mažinama 290 eilutėje nurodyta atskaitos suma.

300 eilutės kodas = 190 eilutės kodas - 230 eilutės kodas arba;

300 eilutės kodas = 190 eilutės kodas - 250 eilutės kodas - 270 eilutės kodas arba;

300 eilutės kodas = 190 eilutės kodas - 290 eilutės kodas arba;

300 eilutės kodas = 190 eilutės kodas - 250 eilutės kodas - 270 eilutės kodas - 290 eilutės kodas.

Transporto mokesčio deklaracija yra forma, kurią pildo organizacijos, kurių balanse yra transportas. Medžiagoje rasite bendrąsias ataskaitų teikimo taisykles, jos pateikimo terminus ir pildymo pavyzdį organizacijoms.

Kas privalo paimti

Dokumentą pildo organizacijos - transporto priemonių savininkai, kurios privalo pervesti šį mokestį pagal Rusijos Federacijos mokesčių kodekso 28 skyrių ir federaciją sudarančių subjektų įstatymus.

Deklaracija pateikiama transporto priemonių buvimo vietos mokesčių inspekcijai (pagal Rusijos Federacijos mokesčių kodekso 363.1 straipsnio 1 dalį) arba didžiausio mokesčių mokėtojo registracijos vietoje (pagal mokesčių mokėtojo 4 dalį). tas pats straipsnis).

Mokestis yra regioninis, todėl Rusijos miestuose tarifai skiriasi.

2018 metų pabaigoje deputatai svarsto įstatymo projektą, kuriuo panaikinama transporto deklaracija. Tačiau net ir priėmus, šie pakeitimai įsigalios tik kitąmet – tad už 2019 m. atsiskaityti būtina bet kokiu atveju.

Terminas

Transporto mokesčių deklaracijas už 2018 metus pateikti ne vėliau kaip iki 2019 m. vasario 1 d. Jei jis sutampa su savaitgaliu, terminas nukeliamas į pirmą darbo dieną po to. Šiemet atidėjimų nebus: terminas sueina penktadienį – 2019-02-01.

Transporto mokesčio deklaracijos forma

Dokumento forma, elektroninis formatas ir pildymo tvarka patvirtinta Rusijos Federalinės mokesčių tarnybos 2016 m. gruodžio 5 d. įsakymu N ММВ-7-21/668@.

Mokesčių deklaracija pirmą kartą pateikta naudojant šią formą už 2017 m. Pabaigoje galėsite atsisiųsti dabartinę formą.

Bauda už deklaracijos nepateikimą

Transporto mokestį mokantys juridiniai asmenys ataskaitas deklaracijų forma turi pateikti iki kitų ataskaitinių metų vasario 1 d. Priešingu atveju bauda bus 5% nuo laiku nesumokėtos mokesčio sumos už kiekvieną pavėluotą pateikti deklaraciją visą ar iš dalies mėnesį.

Bauda negali būti:

- daugiau nei 30 % nesumokėtos sumos, kurią reikia sumokėti pavėluotai deklaruoti;

- mažiau nei 1000 rublių (Rusijos Federacijos mokesčių kodekso 119 straipsnio 1 punktas, Finansų ministerijos 2015-08-14 raštas N 03-02-08/47033).

Transporto mokesčio deklaracijos pildymas 2019 m.: bendrosios taisyklės

Dokumente yra titulinis lapas ir du skyriai: „Mokesčio suma, mokėtina į biudžetą“ ir „Mokesčio sumos už kiekvieną transporto priemonę apskaičiavimas“.

Patogiau iš pradžių sudaryti titulinį puslapį, po to – antrą skiltį kiekvienam automobiliui, o tik tada pirmoje dalyje sumuoti bendrą sumą. Šioje užsakyme pasakysime, kaip užpildyti transporto mokesčio deklaraciją už 2018 m. Pavyzdys – su dviem t/t fondais; Jei turite daugiau, pirmiausia užpildykite antrą kiekvieno apmokestinamojo objekto skiltį, o tada apibendrinkite pirmoje dalyje esančius rodiklius.

2018 m. transporto mokesčio deklaracijos pildymo pavyzdys: nuoseklios instrukcijos

Transporto mokesčio deklaracijos pildymo tvarką 2019 metais pažvelgsime konkrečiu pavyzdžiu.

Alpha LLC yra registruota Sankt Peterburge, užsiima didmenine miltų ir makaronų prekyba, turi vieną sunkvežimį Scania R420 – jis valdomas 6 metus. Sankt Peterburgo vietiniai įstatymai nustato avansinius šio mokesčio mokėjimus. Tačiau mūsų atveju avansų sumos neturi reikšmės, nes į jas neatsižvelgiama sumokant mokesčius už sunkvežimius (žr. Rusijos Federacijos finansų ministerijos 2017 m. sausio 26 d. raštą N 03-05- 05-04/3747).

1 veiksmas – titulinis puslapis

- Puslapio viršuje nurodysime įmonės mokesčių mokėtojo kodą ir patikros punktą, tada jie automatiškai dubliuojami kiekviename deklaracijos lape.

- Koregavimo numeris teikiant deklaraciją pirmą kartą yra 000.

- Mokestinio laikotarpio kodas kalendoriniais metais yra 34. Paskutinio mokestinio laikotarpio likviduojant – 50.

- Ataskaitiniai metai: 2018 m.

- Mokesčių inspekcija, kuriai pateikiama deklaracija, turi unikalų keturių skaitmenų kodą, kurį galima rasti susisiekus su Federaline mokesčių tarnyba arba Federalinės mokesčių tarnybos svetainėje: pirmieji 2 skaitmenys yra regiono kodas, antrieji 2 skaitmenys yra paties patikrinimo kodas. Deklaracija pateikiama Federalinei mokesčių tarnybai transporto priemonių buvimo vietoje, kurią organizacija paprastai registruoja savo vietoje. Arba atskiro poskyrio vietoje – poskyriui registruojant transporto priemones (toliau – transporto priemonės). Remiantis pavyzdžiu, Sankt Peterburgo centrinio rajono federalinės mokesčių tarnybos kodas Nr.

- Mokesčių mokėtojas registracijos vietoje įveda kodą, kuris priklauso nuo jo statuso. Pildymo tvarkos priede Nr.3 kodai:

Alpha LLC yra Rusijos įmonė, kuri nėra pagrindinė mokesčių mokėtoja. Įveskite kodą 260.

- Pavadinimą įrašome į ilgiausią titulinio puslapio lauką, tarp žodžių praleisdami vieną langelį.

- OKVED galima rasti naudojant. Mūsų 2018 metų transporto mokesčio deklaracijos pildymo pavyzdys pateiktas Alpha LLC, prekiaujančiai didmenine prekyba miltais ir makaronais, todėl OKVED kodas yra 46.38.23.

- Telefono numeris.

- Deklaracijos puslapių skaičius. Alpha LLC pateikia šio mokesčio deklaraciją už 2018 metus 3 lapuose. Bet bus lengviau juos suskaičiuoti, kai visos dalys bus užpildytos.

- Titulinio puslapio apačioje įrašysime visą mokesčių mokėtojo (direktoriaus) ar jo atstovo vardą, pavardę, padavimo datą ir parašą.

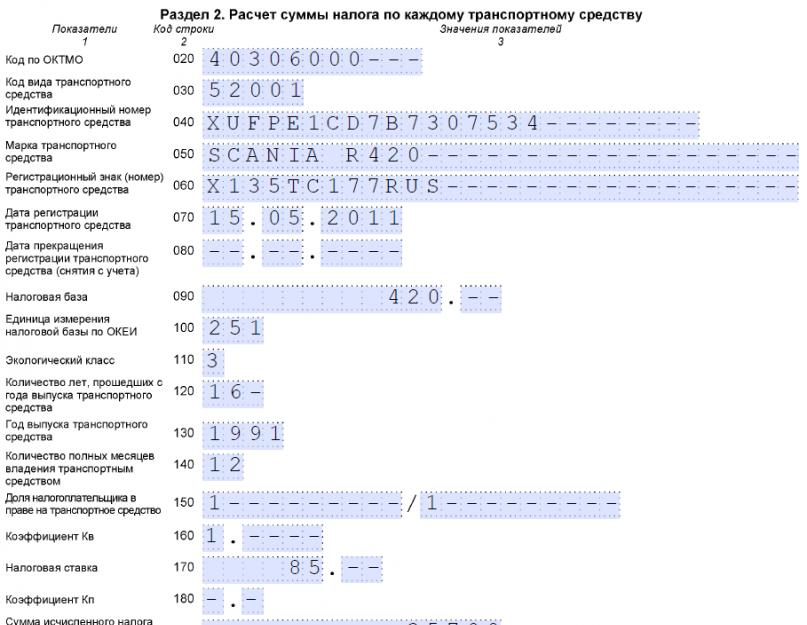

2 veiksmas – 2 skyrius kiekvienai transporto priemonei atskirai

![]()

- 020 - OKTMO kodas, kurio teritorijoje registruotas automobilis. Kodą, jei jo nežinote, galite rasti Federalinės mokesčių tarnybos svetainėje;

- 030 - transporto priemonės tipo kodas, nurodytas Deklaracijos pildymo tvarkos priede Nr. 5. Alpha LLC pavyzdyje nurodytas 520 01 - sunkvežimiui. Žemiau esančioje lentelėje pateikiami dažniausiai naudojami kodai:

|

Transporto priemonės pavadinimas |

|

|

Lėktuvas |

|

|

Lėktuvas |

|

|

keleiviniai lėktuvai |

|

|

krovininiai lėktuvai |

|

|

Sraigtasparniai |

|

|

keleiviniai sraigtasparniai |

|

|

krovininiai sraigtasparniai |

|

|

Vandens transporto priemonės |

|

|

Jūrų ir vidaus vandenų laivai |

|

|

Keleiviniai ir krovininiai jūrų ir upių savaeigiai laivai (išskyrus tuos, kurie priskiriami kodui 421 00) |

|

|

jūrų ir upių savaeigiai krovininiai laivai (išskyrus klasifikuojamus 421 00 kodu) |

|

|

Sportiniai, turistiniai ir pramoginiai laivai |

|

|

savaeigiai sportiniai, turistiniai ir pramoginiai laivai (išskyrus klasifikuojamus 422 00, 423 00–426 00 kodais) |

|

|

Vandens motociklai |

|

|

Motorinės valtys |

|

|

Antžeminės transporto priemonės |

|

|

Lengvieji automobiliai |

|

|

Sunkvežimiai (išskyrus tuos, kurių kodas 570 00) |

|

|

Traktorius, kombainai ir specialios transporto priemonės |

|

|

žemės ūkio traktoriai |

|

|

savaeigiai kombainai |

|

- 040 - VIN - transporto priemonės identifikavimo numeris;

- 050 - prekės ženklas - nurodykite Scania R420;

- 060 - automobiliui suteiktas valstybinis registracijos numeris;

- 070 - laukelis skirtas nurodyti transporto priemonės registracijos datą - pagal dokumentus;

- 080 - eilutė užpildoma išregistravimo atveju. Svarbu naudoti registracijos dokumentus;

- 090 - transporto mokesčio mokesčio bazė už 2017 m. Jį galima apibrėžti taip:

- Jei transporto priemonėje yra variklis, nurodykite galią arklio galiomis. Mūsų pavyzdyje naudojamas šis indikatorius, o pačioje deklaracijos pavyzdyje nurodyta 420 AG;

- pildydami ataskaitą apie orlaivį, vardinėje lentelėje įrašyti reaktyvinio variklio statinę trauką (visų variklių bendrą trauką) kilimo metu jėgos kilogramais arba transporto priemonės variklio galią AG;

nesavaeigių (velkamų) vandens transporto priemonių savininkai bendrąją galią nurodo vardinėmis tonomis, o savaeigių - variklio galią AG; - jei kalbame apie vandens ir oro transporto priemones, nenurodytas 1 str. 1 punkto 1, 1.1 ir 2 papunkčiuose. Rusijos Federacijos mokesčių kodekso 359 straipsnyje mokesčių bazė apibrėžiama kaip transporto priemonės vienetas, o 090 eilutėje rašoma „1“;

- 100 - mokesčio bazės matavimo vienetų kodų ieškokite Deklaracijos pildymo tvarkos priede Nr.6, mūsų atveju rodikliai arklio galiomis yra 251 kodas;

- 110 - aplinkosaugos klasė, jei ji nurodyta sertifikate arba PTS, pavyzdyje tai yra Euro 3;

- 120 – kiek automobilio senumo skaičiuojama nuo metų po jo pagaminimo. Eilutė pildoma, jei tarifai regione diferencijuojami priklausomai nuo automobilio amžiaus. Kitais atvejais galite įdėti brūkšnelius. Sankt Peterburge sunkvežimių įkainiai diferencijuojami priklausomai nuo jų pagaminimo metų. Kadangi Scania automobilis buvo išleistas 1991 m., eilutę užpildome 16 metų verte;

- 130 - pagaminimo metai. Mūsų atveju 1991 m.;

- 140 – pilnų automobilio nuosavybės mėnesių skaičius. Visi metai žymimi „12“, kaip pavyzdyje. Atkreipiame dėmesį, kad jeigu transporto priemonė buvo įregistruota iki mėnesio 15 dienos imtinai arba išregistruota po mėnesio 15 dienos, tai šis mėnuo turi būti skaičiuojamas kaip visas nuosavybės teisės atsiradimo mėnuo;

- 150 yra laukas tiems, kuriems priklauso dalis transporto priemonės. Kadangi Alpha LLC yra vienintelis vilkiko savininkas, pildome 1/1 eilutę (deklaracijos pildymo tvarkos 5.11.1 p.). Jeigu įmonei priklauso tik pusė automobilio, tuomet reikia įrašyti 1/2 dalį;

- 160 - koeficientas Kv reikalingas mokesčio dydžiui apskaičiuoti. Kadangi „Alpha LLC“ automobilis priklausė visus kalendorinius metus, nurodome „1“. Jei kodas nėra pilnas, Kv koeficientas apskaičiuojamas dešimties tūkstantųjų dalių tikslumu, naudojant formulę:

- 170 yra mokesčio tarifas, nustatytas federacijos subjekto lygiu. Jei nežinote tarifo savo regione, naudokite Federalinės mokesčių tarnybos paslaugą. Sankt Peterburge sunkvežimiams, kurių galia didesnė nei 250 AG, praėjo daugiau nei 5 metai nuo pagaminimo metų, yra 85 rubliai (žr. 2002 m. lapkričio 4 d. Sankt Peterburgo įstatymo 2 str. N 487-53 su 2016 m. birželio 21 d. pakeitimais);

- 180 - didėjantis Kp koeficientas nurodomas turint lengvąjį automobilį, kurio vidutinė kaina yra 3 000 000 rublių, ir priklauso nuo jo pagaminimo metų (koeficientas svyruoja nuo 1,1 iki 3). Tokios mašinos yra įtrauktos į specialų sąrašą (Rusijos pramonės ir prekybos ministerijos informacija, 2016 m. vasario 26 d.). Kitais atvejais galite dėti brūkšnelius;

- 190 yra mokesčio suma, apskaičiuota už sunkvežimį. Skaičiavimo formulė:

arba eilutėmis

190 eilutė = 090 puslapis x 170 puslapis x 150 puslapis x 160 puslapis 180 puslapis

Apskaičiuokime mūsų pavyzdžio mokesčio sumą:

- 200-270 - šios eilutės pildomos, jei yra mokesčių lengvatos; Alpha LLC lengvatų neturi, todėl dedame brūkšnelius. Kokie kodai gali būti, žiūrėkite lentelę:

- 280 - laukas organizacijoms, kurios turi Platon sistemoje registruotas sunkiasvores transporto priemones. Jame turi būti išskaitymo kodas – 40200. Jei deklaracija pildoma lengvajam automobiliui, pridedami brūkšniai;

- 290 - čia nurodome sumą, kurią organizacija įnešė į Platon sistemos operatoriaus sąskaitą. Jei dėl kokių nors priežasčių neprisimenate, kiek pinigų sumokėjote už žalą, galite pateikti užklausą dėl kiekvienos transporto priemonės per savo asmeninę paskyrą sistemoje. Alpha LLC sumokėjo 10 000 rublių mokestį;

- 300 - jei nėra išmokų ar atskaitymų, į šią eilutę galite perkelti rodiklį iš laukelio 190. Mūsų atveju reikia paskaičiuoti galutinę sumą. Tai yra rodikliai iš 190 puslapio - duomenys iš 290 puslapio. Skaičiais tai yra 25 700 rublių.

Jei organizacijai priklauso automobilis, deklaracija turi būti pildoma taip pat, tik su nedideliais skirtumais. Į ką tiksliai reikia atkreipti dėmesį:

- transporto priemonės tipo kodas - lengvasis automobilis - 51000;

- metų skaičiaus, kuris praėjo nuo pagaminimo metų, pildyti nereikia, nes lengvųjų automobilių įkainiai Sankt Peterburge nediferencijuojami pagal automobilio amžių.

3 veiksmas – 1 skyrius

2018 m. transporto mokesčio deklaracijos 1 skyrius pildomas paskutinis. Formoje pateikiami 3 eilučių blokai nuo 020 iki 040, kad atspindėtų skirtingų OKTMO įrašus. Jei organizacija moka mokestį už visas mašinas pagal tą patį OKTMO, pildomas tik vienas toks blokas.

![]()

- 010 - KBK už transporto mokesčio sumokėjimą. Galima rasti esamus kodus;

- 020 - OKTMO kodas, kuriuo sumokamas mokestis;

- 021 - transporto mokesčio suma. Jį galima paimti iš 2 skyriaus 300 eilutės. Jeigu yra kelios transporto priemonės, 021 laukelyje reikia įrašyti visą mokėtino mokesčio sumą;

- 023.025 ir 027 - ketvirtinių avansinių mokėjimų nurodymo laukeliai. Avansiniai mokėjimai apskaičiuojami pagal formulę:

Mūsų pavyzdyje Scania R420 yra Platon sistemoje registruotas sunkusis sunkvežimis. Tokiu atveju transporto mokesčio avansinių įmokų suma yra „0“, o jei deklaracija pildoma tik tokiam sunkvežimiui, galima rašyti brūkšnelius. Taip pat rodikliai nepildomi, jei avansiniai mokėjimai nenumatyti regioniniuose teisės aktuose.

- 030 - mokėtina į biudžetą suma 2018 metų pabaigoje. Apskaičiuota pagal formulę:

Mūsų atveju suma bus dubliuojama iš 1 skilties 021 eilutės ir 2 skilties 300 eilutės.

Atkreipkite dėmesį: jei gaunama neigiama reikšmė, ji įrašoma į 040 eilutę (be minuso). Tokiu atveju metų pabaigoje mokestis nėra mokamas, tačiau deklaracija pateikiama bet kokiu atveju.

Paslauga leidžia:

- Parengti ataskaitą

- Sugeneruoti failą

- Patikrinkite klaidas

- Spausdinti ataskaitą

- Siųsti internetu!

Mokesčių deklaracijos forma už transporto mokestį 2018. Atsisiųskite formą

Pradedant nuo 2017 m. ataskaitų teikimo, transporto mokesčio deklaracija teikiama naudojant naują formą, patvirtintą Rusijos Federalinės mokesčių tarnybos 2016 m. gruodžio 5 d. įsakymu Nr. ММВ-7-21/668@. Ši transporto deklaracijos forma papildė galimybę atspindėti mokesčių lengvatą transporto priemonei, kurios didžiausias leistinas svoris viršija 12 tonų, registruotai kelių rinkliavų sistemos (PLATON) transporto priemonių registre (atsižvelgiant į liepos mėn. federalinį įstatymą). 3, 2016 Nr. 249-FZ).

Mokesčių deklaracijos forma už transporto mokestį 2016. Atsisiųskite formą

Deklaracijos forma pildoma atsižvelgiant į Rusijos Federacijos finansų ministerijos 2012 m. vasario 20 d. įsakymą N ММВ-7-11/99 @ (su 2014 m. balandžio 25 d. pakeitimais) „Dėl 2012 m. transporto mokesčio deklaracijos pateikimo elektronine forma ir formatu bei jos pildymo tvarka.

Šią 2016 m. transporto mokesčio deklaracijos pavyzdinę formą programa BukhSoft užpildo automatiškai!

Transporto deklaracija už 2016 metus turi būti pateikta inspekcijai ne vėliau kaip 2017-02-01. Paprastai atsiskaityti turite įmonės ar atskiro padalinio buveinėje (Rusijos vidaus reikalų ministerijos 2008 m. lapkričio 24 d. įsakymu Nr. 1001 patvirtintų Taisyklių 24.3 punktas), tai yra būtent ten, kur automobilis registruotas.

Transporto mokesčio deklaracijos formavimas elektronine forma

Transporto mokesčio deklaracijos formatas patvirtintas Rusijos Federalinės mokesčių tarnybos 2016 m. gruodžio 5 d. įsakymu N ММВ-7-21/668@. Deklaracija už 2017 metus pateikiama pagal šiuo įsakymu patvirtintą formą ir formatą.

- organizacijai - TIN ir KPP, kuriuos organizacijai priskiria mokesčių administratorius, kuriai teikiama deklaracija (reorganizuotų organizacijų TIN ir KPP nurodymo ypatumai šios tvarkos 2.9 punkte).

Lauke "TIN" Rusijos organizacijai TIN nurodomas pagal Rusijos organizacijos registracijos mokesčių inspekcijoje jos buveinėje pažymėjimą, užsienio organizacijai, veikiančiai Rusijos Federacijos teritorijoje - pagal su užsienio organizacijos registracijos mokesčių inspekcijoje pažymėjimu. - Lauke „KPP“ Rusijos organizacijai KPP nurodomas pagal Rusijos organizacijos registracijos mokesčių inspekcijoje pažymėjimą, užsienio organizacijos, veikiančios Rusijos Federacijos teritorijoje – pagal sertifikatą. užsienio organizacijos registracija mokesčių inspekcijoje.

- Rusijos organizacijai patikros punktas atskiro patikros punkto padalinio vietoje nurodomas pagal pranešimą apie Rusijos organizacijos registraciją mokesčių inspekcijoje.

- Didžiausių mokesčių mokėtojų INN ir KPP nurodomi remiantis pranešimu apie registraciją organizacijos mokesčių institucijoje kaip didžiausias mokesčių mokėtojas.

- Pataisos numeris.

Teikiant pradinę deklaraciją mokesčių administratoriui, laukelyje „Tikrinimo numeris“ įrašomas „0--“, teikiant atnaujintą deklaraciją nurodomas patikslinimo numeris (pvz., „1--“, „2--“). " ir taip toliau). - Mokestinis laikotarpis, už kurį pateikiama deklaracija.

Mokestinį laikotarpį apibrėžiantys kodai pateikti šios Tvarkos priede Nr. - Ataskaitiniai metai, už kuriuos teikiama deklaracija.

- Mokesčių institucijos, kuriai pateikiama deklaracija, kodas nurodomas pagal registracijos mokesčių inspekcijoje dokumentus.

- Transporto mokesčio deklaracijos pateikimo vietos kodai pateikti šios Tvarkos priede Nr.3.

- Visas organizacijos pavadinimas, atitinkantis pavadinimą, nurodytą jos steigimo dokumente (jei pavadinime yra lotyniška transkripcija, tai nurodoma).

- Mokesčių mokėtojo ekonominės veiklos rūšies kodas pagal Visos Rusijos ekonominės veiklos rūšių klasifikatorių (OKVED) OK 029-2014 (EVRK 2 red.).

- Mokesčių mokėtojo kontaktinis telefono numeris turi būti sudarytas iš šalies kodo, vietovės kodo, telefono numerio be simbolių ir tarpų. Pavyzdžiui, „84950000000“.

- Puslapių, kuriuose surašyta deklaracija, skaičius.

- Prie deklaracijos pridedamų patvirtinamųjų dokumentų lapų ar jų kopijų, įskaitant dokumentus ar jų kopijas, patvirtinančias mokesčių mokėtojo atstovo įgaliojimus (jei deklaraciją pateikia mokesčių mokėtojo atstovas), skaičius.

- jeigu patvirtinamas informacijos tikslumas ir išsamumas, mokesčių mokėtojo organizacijos vadovas deklaracijoje įrašo „1“; jeigu informacijos tikslumą ir išsamumą patvirtina mokesčių mokėtojo atstovas, įrašoma „2“;

- Pateikiant mokesčių mokėtojo deklaraciją, eilutėje „pavardė, vardas, patronimas pilnas“ eilutė po eilutės nurodoma visa organizacijos vadovo pavardė, vardas, patronimas. Uždedamas asmeninis organizacijos vadovo parašas ir pasirašymo data;

- teikiant deklaraciją mokesčių mokėtojo atstovui – fiziniam asmeniui, eilutėje „pavardė, vardas, patronimas pilnas“ po eilutės nurodoma visa mokesčių mokėtojo atstovo pavardė, vardas, patronimas. Asmeninis mokesčių mokėtojo atstovo parašas ir pasirašymo data;

- teikiant deklaraciją mokesčių mokėtojo – juridinio asmens atstovui, eilutėje „pavardė, vardas, patronimas visas“ įrašoma visa asmens, įgalioto pagal įgaliojimą patvirtinantį dokumentą, pavardę, vardą, patronimą. mokesčių mokėtojo – juridinio asmens atstovas patvirtinti deklaracijose nurodytos informacijos teisingumą ir išsamumą.

Eilutėje „organizacijos pavadinimas – mokesčių mokėtojo atstovas“ nurodomas juridinio asmens – mokesčių mokėtojo atstovo pavadinimas. Asmens, kurio informacija nurodyta eilutėje „pavardė, vardas, patronimas visas“, juridinio asmens – mokesčių mokėtojo atstovo parašas ir pasirašymo data. - Organizacijos vadovo ar jo atstovo parašas ir pasirašymo data taip pat yra tvirtinami deklaracijos 1 skiltyje, įskaitant deklaracijos formos priedus, eilutėje „Patvirtinu šiame puslapyje nurodytos informacijos teisingumą ir išsamumą. . Pasirašymo data pildoma šios Tvarkos 2.4 p.

- deklaracijos pateikimo būdas - kodas nurodomas pagal šios tvarkos priedą Nr.4;

- deklaracijos puslapių skaičius;

- prie deklaracijos pridedamų patvirtinamųjų dokumentų lapų arba jų kopijų skaičius;

- deklaracijos, užpildytos šios Tvarkos 2.4 punkte nustatyta tvarka, pateikimo data;

- numeris, kuriuo registruojama deklaracija;

- deklaraciją priėmusio mokesčių administratoriaus darbuotojo pavardė ir vardo inicialai bei patronimas;

- deklaraciją priėmusio mokesčių administratoriaus parašas.

- 150 eilutės kodas nurodo mokesčių mokėtojo teisės į transporto priemonę dalį (įprastos paprastosios trupmenos forma).

- 180 eilutės kodas nurodo Kodekso 362 straipsnio 2 dalyje nustatytą didėjimo koeficientą (Kp).

BukhSoft programa automatiškai užpildo transporto mokesčio deklaraciją pagal šias taisykles:

Deklaracijos titulinio lapo pildymo tvarka

3.1. Deklaracijos titulinį puslapį užpildo mokesčių mokėtojas, išskyrus skiltį „Pildo mokesčių administratoriaus darbuotojas“.

3.2. Pildydami titulinį puslapį nurodykite:

3.3. Titulinio lapo skiltyje „Patvirtinu šioje deklaracijoje nurodytos informacijos tikslumą ir išsamumą“ nurodoma:

3.4. Eilutėje „Mokesčių mokėtojo atstovo įgaliojimus patvirtinančio dokumento pavadinimas“ nurodoma mokesčių mokėtojo atstovo įgaliojimus patvirtinančio dokumento rūšis.

3.5. Skyriuje „Pildo mokesčių administratoriaus darbuotojas“ pateikiama informacija apie deklaracijos pateikimą:

Deklaracijos 1 skilties „Mokesčio suma, mokėtina į biudžetą“ pildymo tvarka

4.1. Jeigu mokesčių mokėtojas turi apmokestinamų objektų, esančių kelių savivaldybių, priklausančių vienos mokesčių inspekcijos jurisdikcijai, teritorijoje, kurioje mokesčių mokėtojas yra registruotas transporto priemonių buvimo vietoje, pildoma viena deklaracija.

4.2. 010 eilutės kodas nurodo biudžetinį klasifikatoriaus kodą (toliau – BCC), vadovaujantis Biudžeto klasifikavimo teisės aktais, pagal kurį turi būti sumokėta (arba grąžinama) transporto mokesčio suma, nurodyta kodo 030 (arba 040) eilutėje.

Kiekvienas eilučių blokas su kodais 020–040 nurodo:

4.3. eilutės kodu 020 - kodas pagal OKTMO, pagal kurį mokama transporto mokesčio suma;

4.4. eilutės kodu 021 - apskaičiuota mokėtina į biudžetą transporto mokesčio suma už mokestinį laikotarpį, kuri susidaro iš visų pateiktų deklaracijos 2 skilties puslapių su atitinkamu 300 eilutės kodu reikšmių suma. OKTMO kodas.

4.5. Transporto mokesčio avanso suma po einamojo mokestinio laikotarpio pirmojo, antrojo ir trečiojo ketvirčių apskaičiuojama kaip ketvirtadalis atitinkamos mokesčio bazės ir mokesčio tarifo sandaugos (Kodekso 362 straipsnio 2.1 punktas) imant. į koeficientą, apibrėžtą kaip pilnų mėnesių, per kuriuos transporto priemonė buvo įregistruota mokesčių mokėtojo vardu, skaičiaus santykį su mokestinio (ataskaitinio) laikotarpio kalendorinių mėnesių skaičiumi (Kodekso 362 straipsnio 3 punktas). ), atsižvelgiant į didėjantį koeficientą (Kodekso 362 str. 2 p.) ir atitinkamai nurodoma:

- pagal kodą 023 - transporto mokesčio avansinių įmokų suma, apskaičiuota sumokėti į biudžetą už pirmąjį einamųjų metų ketvirtį, rubliais;

- pagal kodą 025 - transporto mokesčio avanso suma, apskaičiuota sumokėti į biudžetą už antrąjį einamųjų metų ketvirtį, rubliais;

- pagal kodą 027 - transporto mokesčio avanso suma, apskaičiuota sumokėti į biudžetą už III einamųjų metų ketvirtį, rubliais.

023, 025, 027 kodams apskaičiuota transporto mokesčio avansinių įmokų suma už transporto priemonę, kurios leistina masė didesnė kaip 12 tonų, įregistruotą rinkliavos sistemos transporto priemonių registre (toliau – registras), įgauna reikšmę „0“.

4.6. eilutės kodu 030 - transporto mokesčio suma, apskaičiuota sumokėti į biudžetą pagal mokesčių mokėtojo duomenis pagal atitinkamą OKTMO, rubliais.

030 eilutėje esanti vertė su atitinkamu OKTMO nustatoma kaip skirtumas tarp apskaičiuotos mokestinio laikotarpio transporto mokesčio, mokėtino į biudžetą, sumos, nurodytos 021 eilutėje, ir transporto mokesčio avansinių įmokų sumų, apskaičiuotų sumokėti į mokestinį laikotarpį. mokestinio laikotarpio biudžetas, nurodytas 023, 025 ir 027 kodų eilutėmis su atitinkamu OKTMO, rubliais.

Jei gauta suma įgauna neigiamą reikšmę, 030 eilutėje dedamas brūkšnys.

4.7. eilutės kodu 040 - sumažinimui apskaičiuota transporto mokesčio suma mokestinio laikotarpio pabaigoje, nustatoma kaip skirtumas tarp apskaičiuotos mokestinio laikotarpio transporto mokesčio mokėtinos į biudžetą sumos, nurodytos eilutės kodu 021, ir sumų. mokestinį laikotarpį į biudžetą mokėtinų transporto mokesčio avansinių įmokų, nurodytų 023, 025 ir 027 eilutės kodais su atitinkamu OKTMO, rubliais.

Jei gauta suma įgauna neigiamą reikšmę, ši reikšmė nurodoma eilutėje su kodu 040 be „-“ ženklo, o jei teigiama, tada eilutėje su kodu 040 dedamas brūkšnys.

Deklaracijos 2 skilties „Mokesčio sumos už kiekvieną transporto priemonę apskaičiavimas“ pildymo tvarka

5.1. 2 skyrių užpildo mokesčių mokėtojas už kiekvieną transporto priemonę, įregistruotą pagal Rusijos Federacijos teisės aktus. Jei pasikeičia organizacijos buveinė ir transporto priemonė per mokestinį laikotarpį išregistruojama mokesčių inspekcijos jurisdikcijai priklausančioje teritorijoje ankstesnėje organizacijos buveinėje, deklaracija pateikiama mokesčių administratoriui naujoje organizacijos buveinėje ir transporto priemonės registracija. Šiuo atveju deklaracijos 2 skirsnis pateikiamas kiekvienam OKTMO, kurio teritorijoje mokestiniu laikotarpiu mokesčių mokėtojui įregistruotos (buvo įregistruotos) transporto priemonės, atsižvelgiant į deklaracijos 160 eilutės kodu nustatytą koeficientą. .

Jei Rusijos Federaciją sudarančio subjekto teisės aktai numato transporto mokesčio pervedimą į regiono biudžetą, nesiunčiant mokesčio sumos į savivaldybių biudžetus pagal standartus, galima užpildyti vieną deklaraciją, susijusią su visa suma. transporto mokesčio už visas transporto priemones, esančias Rusijos Federaciją sudarančio subjekto teritorijoje, sumokėjus į Rusijos Federaciją sudarančio subjekto biudžetą, susitarus su tam tikro Rusijos Federacijos subjekto mokesčių administratoriumi. Federacija, gauta iki mokestinio laikotarpio, už kurį tokia deklaracija pateikiama, pradžios. Šiuo atveju, pildydami deklaraciją, nurodykite deklaracijos pateikimo vietoje mokesčių administratoriui pavaldžios savivaldybės teritoriją atitinkantį OKTMO kodą.

5.2. 020 eilutės kodas rodo atitinkamą OKTMO kodą.

5.3. 030 eilutės kodas nurodo transporto priemonės tipo kodą pagal šios Tvarkos priedą Nr.

5.4. 040 eilutės kodas nurodo transporto priemonės identifikavimo numerį pagal transporto priemonės registracijos dokumentą. Antžeminėms transporto priemonėms nurodomas identifikavimo numeris - VIN, vandens transporto priemonėms - laivo identifikavimo numeris - IMO, oro transporto priemonėms nurodomas laivo serijos (identifikavimo) numeris.

5.5. 050 eilutės kodas nurodo transporto priemonės markę pagal transporto priemonės valstybinės registracijos dokumentą.

5.6. 060 eilutės kodas nurodo transporto priemonės valstybinį numerį (sausumos transporto priemonėms nurodomas transporto priemonės valstybinis registracijos numeris, vandens transporto priemonėms – laivo valstybinis numeris, oro transporto priemonėms – laivo valstybinis numeris).

5.7. 070 eilutės kodas nurodo transporto priemonės registracijos datą pagal transporto priemonės valstybinės registracijos dokumentą.

5.8. 080 eilutės kodas nurodo transporto priemonės registracijos nutraukimo datą.

Transporto priemonės registracijos nutraukimo data turi atitikti transporto priemonės registracijos nutraukimo (išregistravimo) datą, gautą iš registravimo institucijos.

5.9. 090 eilutės kodas nurodo mokesčio bazę, kuri nustatoma pagal:

- transporto priemonių su varikliais atveju kaip transporto priemonės variklio galia arklio galiomis;

- oro transporto priemonių, kurioms nustatoma reaktyvinio variklio trauka, - kaip orlaivio vardinė statinė reaktyvinio variklio trauka (bendra vardinė visų reaktyvinių variklių statinė trauka) orlaivio kilimo režimu antžeminėmis sąlygomis kilogramais jėgos;

- nesavaeigėms (velkamoms) vandens transporto priemonėms, kurioms nustatomas bendrasis tonažas - kaip bendroji talpa registruotosiomis tonomis.

Vandens ir oro transporto priemonėms 090 eilutės kodas nurodo transporto priemonės variklio galią arklio galiomis. Jeigu transporto priemonėje yra keli varikliai, tai šios transporto priemonės mokesčio bazė nustatoma kaip šių variklių arklio galių suma.

Kodekso 359 straipsnio 1 dalies 1, 1.1 ir 2 punktuose nenurodytoms vandens ir oro transporto priemonėms mokesčio bazė nustatoma kaip transporto priemonės vienetas. Tokiu atveju eilutėje su kodu 090 įrašomas „1“.

5.10. 100 eilutėje nurodomas mokesčio bazės matavimo vieneto kodas pagal šios Tvarkos priedą Nr.

5.11. 110 eilutės kodas nurodo transporto priemonės aplinkosaugos klasę.

5.12. 120 eilutės kodas nurodo transporto priemonės naudojimo laikotarpį (šis rodiklis nustatomas kalendoriniais metais nuo transporto priemonės pagaminimo metų ir nurodomas tik tais atvejais, kai nustatomi diferencijuoti mokesčių tarifai).

Metų skaičius, praėjęs nuo transporto priemonės pagaminimo metų, nustatomas nuo einamųjų metų sausio 1 d. kalendoriniais metais, skaičiuojant nuo metų, einančių po transporto priemonės pagaminimo metų.

Pavyzdžiui, skaičiuojant transporto mokestį už 2016 metus už 2008 metais pagamintą transporto priemonę, metų skaičius, praėjęs nuo šios transporto priemonės pagaminimo metų, bus 8 metai (laikotarpis nuo 2009 iki 2016 metų).

5.13. 130 eilutėje nurodomi transporto priemonės pagaminimo metai (jei yra), nurodyti transporto priemonės nuosavybės dokumentuose.

5.14. 140 eilutės kodas nurodo pilnų transporto priemonės nuosavybės teisės mėnesių skaičių ataskaitiniais metais, atsižvelgiant į Kodekso 362 straipsnio 3 dalies nuostatas.

5.15. 160 eilutėje nurodomas koeficientas (Kv), apibrėžiamas kaip 140 eilutėje nurodyto pilnų mėnesių skaičiaus ir mokestinio laikotarpio (ataskaitinio laikotarpio) kalendorinių mėnesių skaičiaus santykis, koeficiento vertė nurodoma dešimtaine trupmena. dešimties tūkstantųjų dalių tikslumu pagal Kodekso 362 straipsnio 3 dalį.

5.16. 170 eilutės kodas nurodo transporto mokesčio tarifą, nustatytą atitinkamo Rusijos Federacijos subjekto įstatymais transporto priemonės buvimo vietoje.

5.17. 190 eilutėje nurodoma apskaičiuoto mokesčio suma, kurios vertė nustatoma kaip mokesčio bazės, nurodytos kodo 090, sandauga, kodo 170 eilutėje - mokesčio tarifas, kodo eilutėje nurodyta dalis dešinėje. 150, kodo 160 eilutėje nurodytas koeficientas, o kodo 180 eilutėje – didėjantis koeficientas.

5.18. 200 eilutės kodas rodo, kiek mėnesių buvo pasinaudota mokesčių lengvata.

5.19. 210 eilutės kodas nurodo koeficientą Kl, kuris apibrėžiamas kaip pilnų mėnesių, per kuriuos suteikta mokestinė lengvata, skaičiaus ir mokestinio laikotarpio (ataskaitinio laikotarpio) kalendorinių mėnesių skaičiaus santykis. Koeficiento reikšmė nurodoma dešimtaine trupmena dešimties tūkstantųjų dalių tikslumu.

5.20. Naudojant 220 eilutės kodą, pirmame laukelyje nurodomas mokestinės lengvatos kodas atleidimo nuo transporto mokesčio forma pagal šios Tvarkos priedą Nr. Rusijos Federaciją sudarančio subjekto įstatymas.

220 kodo eilutė nepildoma mokesčių lengvatoms, nustatytoms Rusijos Federaciją sudarančio subjekto įstatyme, sumažinant į biudžetą mokėtino transporto mokesčio sumą (kodas 20220) ir sumažinant. transporto mokesčio tarife (kodas 20230).

Nurodant mokestinės lengvatos kodą 30200, antrasis laukas dėl lengvatos taikymo pagrindo nepildomas.

Jei pagal Kodekso 356 straipsnio trečią dalį Rusijos Federaciją sudarančių subjektų, esančių transporto priemonių buvimo vietoje, įstatymai numato mokesčių lengvatas, tada antrame laukelyje nurodomas jų naudojimo pagrindas: numeris, Rusijos Federaciją sudarančio subjekto įstatymo dėl transporto mokesčio straipsnio pastraipa ir pastraipa, pagal kurią suteikiama atitinkama mokesčių lengvata (kiekvienai iš nurodytų pareigybių skiriamos 4 pažinčių vietos, o antroji dalis rodiklis pildomas iš kairės į dešinę ir, jei atributas turi mažiau nei keturis simbolius, laisvos pažinties vietos kairėje nuo reikšmės užpildomos nuliais).

220 kodo eilutės reikšmė pildoma, jei nustatyta transporto mokesčio lengvata.

5.21. 230 eilutės kodas nurodo mokestinės lengvatos dydį.

Jeigu transporto mokesčio lengvata nustatoma atleidimo nuo mokesčio forma, mokestinės lengvatos dydis apskaičiuojamas kaip mokesčio bazės, nurodytos pagal kodą 090, mokesčio tarifo, nurodyto pagal kodą 170, sandauga 150 kodo eilutėje nurodytą teisę, padidindamas 180 kodo eilutėje nurodytą koeficientą, ir 210 eilutėje nurodytą koeficientą.

230 eilutės kodas = eilutės kodas 090 x eilutės kodas 170 x eilutės kodas 150 x eilutės kodas 180 x eilutės kodas 210.

5.22. Naudojant 240 eilutės kodą, pirmame laukelyje nurodomas mokestinės lengvatos kodas transporto mokesčio sumos sumažinimo forma, o antrame laukelyje nurodomas jo naudojimo pagrindas: subjekto įstatymo straipsnis, dalis ir pastraipa. Rusijos Federacija.

240 kodo reikšmė pildoma, jei Rusijos Federaciją sudarančių subjektų, esančių transporto priemonių buvimo vietoje, įstatymai numato mokesčių lengvatas ir pagrindą, kodėl mokesčių mokėtojai pagal Kodekso 356 straipsnio trečią dalį jas naudoja. Mokesčių lengvatų kodai nurodyti šios Tvarkos priede Nr.7.

5.23. 250 eilutės kodas nurodo mokesčių lengvatos sumą rubliais.

Jei transporto mokesčio lengvata yra nustatyta Rusijos Federaciją sudarančio subjekto įstatymu, kuriuo apskaičiuota mokesčio suma sumažinama procentais (pavyzdžiui, apskaičiuota mokesčio suma sumažinama 50%), mokestinės lengvatos suma apskaičiuojamas kaip mokesčio bazės, nurodytos kodu 090, mokesčio tarifo, nurodyto kodo 170 eilutėje, teisės dalies, nurodytos kodu 150 eilutėje, padidinimo koeficiento, nurodyto kodu 180 eilutėje, sandauga. , koeficientas, nurodytas eilutėje su kodu 210, ir procentas, mažinantis apskaičiuotą mokesčio sumą, padalytas iš šimto.

Eilutės kodas 250 = eilutės kodas 090 x eilutės kodas 170 x eilutės kodas 150 x eilutės kodas 180 x eilutės kodas 210 x (apskaičiuotą mokesčio sumą mažinantis procentas): 100.

5.24. Naudojant 260 eilutės kodą, pirmame lauke nurodomas mokesčių lengvatos kodas sumažinus transporto mokesčio tarifą, o antrame lauke nurodomas jo naudojimo pagrindas: Rusijos Federacijos dalyko įstatymo straipsnis, dalis ir pastraipa. Federacija.

Reikšmė eilutėje su kodu 260 įrašoma, jei Rusijos Federaciją sudarančių subjektų, esančių transporto priemonių buvimo vietoje, įstatymai numato mokesčių lengvatas ir mokesčių mokėtojų jų naudojimo pagrindus pagal Kodekso 356 straipsnio trečią dalį.

5.25. 270 eilutės kodas nurodo mokesčių lengvatos sumą rubliais.

Jei transporto mokesčio lengvata yra nustatyta Rusijos Federaciją sudarančio subjekto įstatymu sumažinant mokesčio tarifą, mokestinės lengvatos suma apskaičiuojama kaip skirtumas tarp mokesčio sumos, apskaičiuotos nuo viso mokesčio. tarifas ir mokesčio suma, apskaičiuota taikant lengvatinį mokesčio tarifą, padauginta iš teisės dalies, nurodytos 150 kodo eilutėje, didėjančio koeficiento, nurodyto eilutėje su kodu 180, ir koeficiento, atspindėto eilutėje su kodu 210:

270 eilutės kodas = eilutės kodas 090 x (mokesčio tarifas – sumažintas tarifas) / 100 x eilutės kodas 150 x eilutės kodas 180 x eilutės kodas 210.

5.26. 280 eilutės kodas nurodo mokesčių atskaitos kodą už registre įregistruotą transporto priemonę, kurios didžiausia leistina masė viršija 12 tonų.

5.27. 290 eilutės kodas nurodo mokesčių atskaitos sumą rubliais už kiekvieną registre įregistruotą transporto priemonę, kurios didžiausias leistinas svoris viršija 12 tonų.

Jeigu, taikant Kodekso 362 straipsnio 2 dalyje numatytą mokesčio atskaitą, mokėtina į biudžetą mokesčio suma įgauna neigiamą reikšmę, mokesčio suma imama lygi nuliui (Kodekso 362 straipsnio 2 dalis). ).

300 eilutės kodas nurodo transporto mokesčio sumą, kurią mokesčių mokėtojų organizacijos mokestinio laikotarpio pabaigoje apskaičiavo kiekvienai transporto priemonei, kuri turi būti sumokėta į biudžetą, kurios vertė nustatoma kaip skirtumas tarp eilučių verčių. kodai 190 ir 230 arba skirtumas tarp eilučių, kurių kodas 190, ir eilučių, kurių kodai yra 250, 270, verčių.

Jei yra mokesčių atskaita, apskaičiuoto mokesčio suma mažinama 290 eilutėje nurodyta atskaitos suma.

300 eilutės kodas = 190 eilutės kodas - 230 eilutės kodas arba;

300 eilutės kodas = 190 eilutės kodas - 250 eilutės kodas - 270 eilutės kodas arba;

300 eilutės kodas = 190 eilutės kodas - 290 eilutės kodas arba;

300 eilutės kodas = 190 eilutės kodas - 250 eilutės kodas - 270 eilutės kodas - 290 eilutės kodas.