Atsinaujinantis gamybos turtas- tai apyvartinio kapitalo dalis, kuri sunaudojama kiekviename gamybos cikle ir kurios savikaina, skirtingai nuo ilgalaikio gamybos turto pilnai perkeliami į naujai kuriamus produktus (darbus, paslaugas).

Apyvartinio kapitalo natūrinis turinys – tai gamybos atsargose esantys darbo objektai (žaliavos, pagrindinės ir pagalbinės medžiagos, kuras ir kt.) ir įtraukti į gamybos procesą, ateinančių metų sąnaudos naujų produktų kūrimui. ir technologijų tobulinimas, menkaverčiai ir greitai susidėvintys daiktai , kurių kaina neviršija 10 tūkstančių rublių. arba kurių tarnavimo laikas yra trumpesnis nei 12 mėnesių, neatsižvelgiant į kainą.

apyvartinių lėšų- tai lėšos, užtikrinančios gamybos proceso ir įmonės produkcijos (darbų, paslaugų) pardavimo tęstinumą. Jie naudojami apyvartos sferai aptarnauti, tiekimo ir rinkodaros veiklai vykdyti.

Apyvartines lėšas sudaro pardavimui paruošti produktai, išsiųsti produktai, kurių dokumentai bankui nepateikti apmokėti arba yra gabenami, gautinos sumos ir grynieji pinigai kasoje, banko sąskaitose ir žaliavų pirkimui būtini paskaičiavimai. medžiagos, medžiagos, kuras ir kt., darbo užmokesčio mokėjimas.

Apyvartinio kapitalo natūrinis turinys tiriamas kairėje įmonių balansų pusėje, kuri vadinama turtu. Vadinasi, atskiri apyvartinio kapitalo elementai vadinami turto .

Lėšos, pervestos apyvartiniam kapitalui formuoti, tiriamos dešinėje balanso pusėje, vadinamoje įsipareigojimais. Vadinasi, vadinami atskiri apyvartinio kapitalo šaltiniai įsipareigojimai .

Apyvartinis kapitalas formuojamas iš dviejų pagrindinių šaltinių:

1) savo ty lėšos, skirtos įmonei jos kūrimo metu ir papildytos ateityje,

2) pasiskolintas lėšos (paskolos).

Nuosavas apyvartinis kapitalas- tai apyvartinio kapitalo dalis, kuri apibūdina įmonės turtinį savarankiškumą ir finansinį stabilumą. Jos formuojamos pirmiausia iš pelno atskaitant.

Skolintos lėšos- tai yra apyvartinių lėšų formavimo šaltinis; lėšos, gautos banko paskolų (kreditų) forma ir iš kitų šaltinių; laikinai yra įmonės dispozicijoje ir panaudojamos lygiavertiškai nuosavoms apyvartinėms lėšoms.

Pagrindinis nuosavo apyvartinio kapitalo augimo finansavimo šaltinis yra įmonės pelnas. Papildomą apyvartinių lėšų poreikį, dėl laikinų poreikių, užtikrina trumpalaikės banko paskolos.

Be nuosavų ir skolintų lėšų, įmonės nuolat turi įtrauktų lėšų- Visų rūšių mokėtinos sumos.

Apyvartinių lėšų cirkuliacija Įmonė apima tris etapus:

Pirmajame etape apyvartinis kapitalas iš piniginės formos perkeliamas į prekinę (įgyjamos gamybinės atsargos ir darbo jėga),

Antrasis - gamybos atsargos, dalyvaujant įrankiais ir darbo jėga, paverčiamos galutiniais produktais (darbais, paslaugomis),

Trečia - parduodama gatava produkcija (darbai, paslaugos), išleidžiamos lėšos ir vėl įgaunama pinigų forma.

Grandinė laikoma baigta, kai lėšos už parduotą produkciją gaunamos į įmonės atsiskaitomąją sąskaitą. Pirmoji ir trečioji grandinės pakopos priklauso apyvartos sferai, antrasis - gamybos sferai. Gamybos proceso tęstinumas numato apyvartinių lėšų prieinamumą kiekviename iš trijų etapų.

Vidutinės metinės apyvartinių lėšų sąnaudos- skaičiuojamas kaip vidutinis chronologinis, apyvartinių lėšų įvedimas ir disponavimas yra suskirstytas į mėnesio vidurį:

kur OS n.g, OS k.g- apyvartinių lėšų kaina atitinkamai metų pradžioje ir pabaigoje,

OS i- apyvartinių lėšų kaina 1 dieną i– mėnuo, pradedant vasario mėn. i= 2) ir baigiasi gruodžio mėn. i = 12).

Įmonės apyvartinių lėšų panaudojimo efektyvumą apibūdina tokie rodikliai kaip apyvartinių lėšų apyvarta ir apyvartos koeficientas.

Apyvartinių lėšų apyvarta- tai yra jų visos apyvartos, atliekamos nuo pirmojo etapo (įsigijimas) iki paskutinio (gatavų gaminių, darbų, paslaugų pardavimas), trukmė dienomis:

kur OS trečia- laikotarpio vidurkis T apyvartinių lėšų likutis

R- laikotarpio pardavimo pajamos T,

T- laikotarpio trukmė, dienos.

Pavyzdys. Įmonės apyvartinių lėšų likutis sudarė: sausio 1 d. - 110 tūkst. rublių, vasario 1 d. - 115 tūkst. rublių, kovo 1 d. - 125 tūkst. rublių, balandžio 1 d. - 130 tūkst. Pirmojo ketvirčio produktų pardavimas sudarė 900 tūkstančių rublių. Apskaičiuokite apyvartinių lėšų apyvartą.

Sprendimas. Vidutiniai apyvartinių lėšų likučiai per laikotarpį:

Vienos dienos uždarbis:

Apyvartinio kapitalo apyvarta:

Apyvartinio kapitalo apyvartumo koeficientas yra apyvartos, padarytos apyvartiniu kapitalu per tam tikrą laikotarpį, skaičius:

Pavyzdys. Ankstesnio pavyzdžio sąlygomis apskaičiuokite apyvartinių lėšų apyvartumo koeficientą.

Sprendimas. Apyvartos santykis:

ty per ketvirtį įmonės apyvartinės lėšos sudarė 7,5 apyvartos.

Apyvartos rodikliai yra susieti santykiu:

Siekdamos pagerinti apyvartinių lėšų funkcionavimą, įmonės atlieka ne tik apskaitą, bet ir normavimą, už ką skaičiuoja:

1) apyvartinių lėšų normos dienomis,

2) apyvartinių lėšų normos pinigine išraiška.

standartinis- tai techninis ir ekonominis rodiklis, atspindintis parametro ribinę vertę, išteklių naudojimo lygį.

Apyvartinio kapitalo santykis- tai minimali grynųjų pinigų suma, reikalinga įmonei (firmai) bendram apyvartinių lėšų poreikiui patenkinti. Apskritai, atskiro apyvartinio kapitalo elemento standarto apskaičiavimas gali būti atliekamas naudojant formulę:

kur BET- atskiro apyvartinio kapitalo elemento standartas,

O- šio elemento apyvarta per laikotarpį (pavyzdžiui, medžiagų sunaudojimas per metus, ketvirtį, mėnesį ir kt.),

T- laikotarpio trukmė dienomis (metai laikomi 360 dienų, ketvirtis - 90 dienų, mėnuo - 30 dienų),

H- šio elemento apyvartinio kapitalo normą dienomis,

NUO- vienos dienos šio elemento suvartojimas.

Pavyzdys. Pagal metų sąmatą medžiagų poreikis yra 720 tūkstančių rublių. Sandėliavimo norma yra 15 dienų (tai yra, medžiaga turi būti pristatyta likus 15 dienų iki gamybos pradžios). Apskaičiuokite medžiagų apyvartinio kapitalo standartą.

Sprendimas. Vienos dienos medžiagų sunaudojimas:

Medžiagų apyvartinio kapitalo santykis:

Tai reiškia, kad per metus įmonė turi išlaikyti 30 tūkstančių rublių medžiagų atsargas.

Ekonominėje literatūroje priimtas įmonės apyvartinių lėšų grupavimas, pagal kurį apyvartinės lėšos skirstomos į:

1) pagal apyvartą:

a) cirkuliuojantis gamybos turtas(gamybos sritis),

b) apyvartinių lėšų(cirkuliacijos sfera);

2) dėl apyvartinio kapitalo elemento:

a) gamybinius rezervus(žaliavos, medžiagos, kuras, atsarginės dalys, menkaverčiai ir susidėvintys daiktai),

b) nebaigtų gaminių kaina(nebaigti darbai, atidėtos išlaidos),

c) gatavų gaminių(produktai sandėliuose, siunčiami produktai),

d) grynieji pinigai ir atsiskaitymai(pinigai, gautinos sumos ir kiti atsiskaitymai);

3) normalizuojant aprėptį iki:

a) normalizuotas(gamybiniai rezervai),

b) nestandartizuotas(grynieji pinigai ir lėšos atsiskaitymuose);

4)pagal formavimo šaltinį:

a) nuosavas,

Apyvartinių lėšų samprata ir jų vaidmuo įmonės veikloje

1 apibrėžimas

Ūkio subjekto apyvartinėmis lėšomis bendrąja prasme įprasta suprasti lėšas, pervestas į įmonės fondus, siekiant užtikrinti gamybos procesų ir produkcijos pardavimo tęstinumą.

Iš tikrųjų apyvartinis kapitalas yra darbo objektai, kurie turi piniginį (vertės) įvertinimą ir atitinka šiuos kriterijus:

- pilnas panaudojimas per vieną gamybos ciklą;

- nuolatinis natūralios-materialios formos pasikeitimas;

- vertės perkėlimas į galutinį produktą.

Apyvartinį kapitalą sudaro gamybos apyvartinis kapitalas ir apyvartos fondai, kurių kiekvienas apima keletą elementų (1 pav.).

1 pav. Verslo subjekto apyvartinių lėšų sudėtis ir struktūra. Autorius24 – internetinis keitimasis studentų darbais

1 pastaba

Paprastai apyvartinis kapitalas daugiausia formuojamas iš gamybinio turto, kurį daugiausia sudaro atsargos (žaliavos, vartojimo reikmenys, kuras ir kt.). Apyvartinės lėšos sudaro apie 30% visų apyvartinių lėšų.

Panašus atskirų įmonės apyvartinio kapitalo elementų santykis apibūdina jų struktūrą. Tuo pačiu metu reikia suprasti, kad jis nėra privalomas ir gali būti keičiamas atsižvelgiant į konkrečias verslo sąlygas ir įmonės pramonės specifiką.

Vienaip ar kitaip, apyvartinis kapitalas yra neatsiejama įmonės turto dalis ir atlieka didžiulį vaidmenį jos finansinėje ir ekonominėje veikloje. Būtent jie savo apyvartoje užtikrina dauginimosi proceso tęstinumą, nuolat keisdami savo formas (pinigai – atsargos ir žaliavos gaminiams gaminti – gatava produkcija – grynieji pinigai ir pan.).

Įvertinami apyvartinių lėšų panaudojimo efektyvumo rodikliai

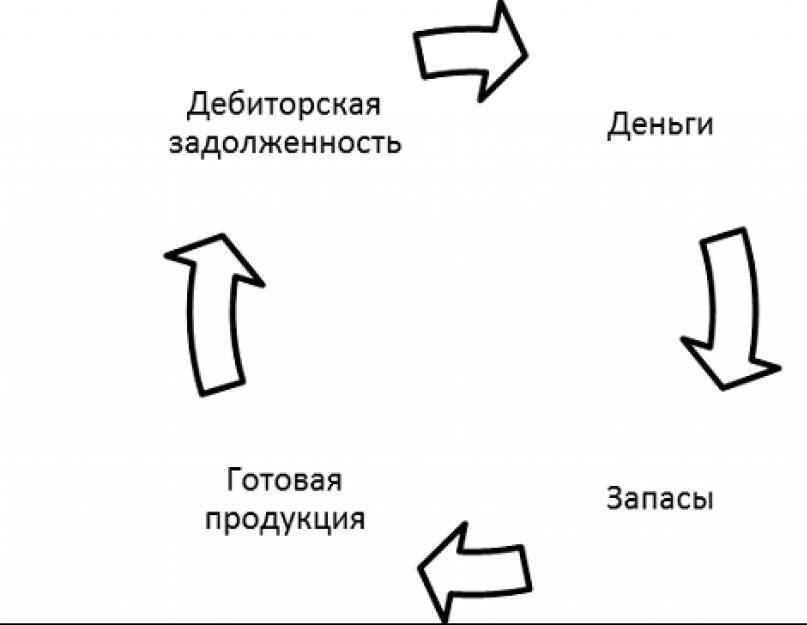

Apyvartinės lėšos, veikiančios kaip verslo subjekto ekonominis išteklius, reikalauja išanalizuoti ir įvertinti jų panaudojimo efektyvumą. Apyvartinių lėšų panaudojimą lemia jų pobūdis ir apyvartos ypatumai (2 pav.).

2 pav. Įmonės apyvartinių lėšų apyvartos mechanizmas. Autorius24 – internetinis keitimasis studentų darbais

Apyvartos procese apyvartinis kapitalas nuolat keičia savo formą. Grynaisiais pinigais perkamos žaliavos ir medžiagos, kurios gamybos proceso metu virsta gatava produkcija. Įmonės pagaminta gatava produkcija parduodama rinkoje, dėl to įmonė gauna pajamų. Taigi apyvartinis kapitalas vėl įgauna piniginę formą ir tada ciklas kartojasi.

Siekiant išanalizuoti apyvartinių lėšų panaudojimo efektyvumą ir nustatyti potencialiai pavojingus įmonės finansiniam stabilumui elementus, naudojami keli rodikliai.

Pagrindiniai iš jų yra:

- vidutinė metinė apyvartinių lėšų vertė (likutis);

- naudojimo rodikliai;

- veiklos rodikliai.

Panagrinėkime juos išsamiau.

Vidutinis metinis ūkio subjekto apyvartinių lėšų likutis suprantamas kaip vidutinė įmonės apyvartinių lėšų vertė per pastaruosius dvejus metus. Tai rodo, kiek vidutiniškai apyvartinių lėšų ūkio subjektas disponavo analizuojamu laikotarpiu. Jo apskaičiavimas leidžia išlyginti galimus rodiklio svyravimus.

Naudojimo rodikliai yra apyvartos ir apkrovos santykis, taip pat verslo subjekto apyvartinių lėšų apyvartos trukmė. Jie atspindi apyvartinių lėšų cirkuliacijos pobūdį ir greitį.

Galiausiai finansinių investicijų į trumpalaikį turtą poveikį charakterizuoja apyvartinių lėšų efektyvumo rodikliai, atstovaujami atitinkamu koeficientu ir jų išleidimo dydžiu.

Išsamiau apsvarstykime jų skaičiavimo metodą.

Apyvartinių lėšų panaudojimo rodiklių skaičiavimo metodika

Ūkio subjekto apyvartinių lėšų panaudojimo ir jų efektyvumo rodiklių apskaičiavimo metodika grindžiama ekonomine rodiklių reikšme. Žemiau pateikiamos pagrindinės jų skaičiavimo formulės.

Vidutinis metinis apyvartinių lėšų likutis ($OS$) apibrėžiamas kaip visos analizuojamo laikotarpio apyvartinių lėšų sumos aritmetinis vidurkis. Jo vertę galima nustatyti pagal formulę

$OS = (OS_0 + OS_1) / 2 $

kur $OS_0$ ir $OS_1$ yra trumpalaikis turtas už analizuojamą ir ankstesnį laikotarpį.

Apyvartos koeficientas ($Kob$) apibrėžiamas kaip įmonės pajamų, gautų pardavus savo produkciją, ir laikotarpio vidutinių apyvartinių lėšų santykis. Jo apskaičiavimo formulė parodyta žemiau:

$Cob = pajamos / OS $

Iš tikrųjų šis koeficientas parodo, kiek ciklų per laikotarpį ūkio subjekto apyvartinės lėšos sugeba užbaigti, kitaip tariant, kiek ciklų jos praeina.

Apyvartos koeficiento atvirkštinė vertė yra apyvartinio kapitalo panaudojimo koeficientas ($Zob$). Atitinkamai, jį galima rasti pagal formulę:

$ Goiter = 1 / Kob = OS / pajamos $

Šis koeficientas parodo, kiek ūkio subjekto apyvartinių lėšų tenka 1 rubliui parduotos produkcijos.

Taip pat vienas pagrindinių apyvartinių lėšų panaudojimo rodiklių yra jų apyvartos trukmė ($Dob$). Tiesą sakant, tai parodo, kiek laiko reikia, kad įmonės apyvartinis kapitalas užbaigtų vieną grandinės ciklą. Jo vertė nustatoma pagal formulę:

$Pridėti = D / Cob$

kur $D$ yra laikotarpio trukmė.

Taigi, kuo didesnis apyvartinių lėšų apyvartos koeficientas, tuo mažiau laiko jiems reikia užbaigti vieną grandinę. Atitinkamai, tuo greitesnis apyvartinių lėšų cirkuliavimas, todėl jie yra labai naudingi.

Be to, apyvartinių lėšų panaudojimo efektyvumui įvertinti naudojamas toks rodiklis kaip efektyvumo koeficientas ($Kef$). Tai atspindi apyvartinių lėšų sumą, priskiriamą 1 rubliui ūkio subjekto pelno. Atitinkamai, jo vertė nustatoma pagal formulę:

$Kef = pelnas / OS $

2 pastaba

Paprastai šiam rodikliui apskaičiuoti skaitiklyje naudojamos grynosios pajamos.

Ypatingą reikšmę analizuojant apyvartines lėšas ir vertinant jų panaudojimą turi apyvartos pagreitėjimas, kuris prisideda prie santaupų didėjimo. Norėdami tai padaryti, nustatomas apyvartinio kapitalo ($OSw$) išleidimas, kurio vertė apskaičiuojama pagal formulę:

$OSsv = pajamos (Dobb - Dobp) / D$

Kur $Dobb$ ir $Dobb$ yra vidutinis apyvartos laikas baziniu ir planavimo laikotarpiais.

Pateikti rodikliai gali būti skaičiuojami tiek visam apyvartinių lėšų rinkiniui, tiek atskiriems jų elementams, pavyzdžiui, gautinoms sumoms.

Vertinant apyvartinių lėšų sudėtį ir struktūrą, taip pat gali būti naudojami specifinio svorio rodikliai, nustatomi padalijus vieną elementą iš viso apyvartinių lėšų rinkinio.

- Pirmą balanso skyrių sudaro ilgalaikis turtas (ilgalaikis ir nematerialusis turtas), kuris apskaitomas pagal likutinę vertę atėmus nusidėvėjimą (balanso 1100 eilutė);

- Antrąją balanso dalį sudaro apyvartinis kapitalas, kuris tiesiogiai dalyvauja gamybos procese (balanso 1200 eilutė).

Visas įmonės turtas įrašomas į balanso 1600 eilutę, kurią apskaitininkai sudaro kiekvienų metų pabaigoje. Naudojant šią formulę, naudojami kelerių metų balanso rodikliai, o 1600 eilutės rodiklis paimamas iš kiekvienų metų balanso, susumuojamas ir vėliau dalinamas iš 2.

Vidutinės metinės apyvartinių lėšų sąnaudos: balanso apskaičiavimo formulė

Lyginant pradines ir galutines vertes, kurios lemia vertę, ekonomistas gali padaryti išvadas apie trumpalaikio turto padidėjimą ar sumažėjimą pinigine išraiška tam tikru laikotarpiu, nustatyti santykines vertes, apibūdinančias rodiklių augimo tempus. kiekviena antrojo balanso skyriaus eilutė. Tačiau skaičiai pateikia informaciją tik apie turto prieinamumą tam tikrą dieną, o ne visada atspindi tikrąjį vaizdą, nes įmonės gyvenime darbo intensyvumas yra nevienodas, o tai lemia netolygų pirkimą ir darbo sąnaudas. kapitalo, pavyzdžiui, įmonėse, kurios priklauso nuo ciklų sezoniškumo. Tikslingiau analizuoti turto būklę trumpais laikotarpiais arba apskaičiuoti tokį rodiklį kaip vidutinės metinės apyvartinių lėšų sąnaudos. Šio rodiklio reikšmė skaičiuojama daugelio ekonominių skaičiavimų atlikimui.

Firmos turtas – tai gamybos procesą palaikančių išteklių vertė. Įmonės turtinį kompleksą sudaro ilgalaikis turtas (administraciniai ir gamybiniai pastatai, įrenginiai, staklės, transporto priemonės), taip pat trumpalaikis turtas, kurio struktūroje yra tokios turto rūšys kaip:

Vidutinė metinė turto vertė

Įmonės turtas – tai ištekliai, išreikšti verte, kurie palaiko gamybos procesą. Tai ilgalaikis turtas (pastatai, statiniai, darbo įrenginiai, staklės, transporto priemonės, taip pat verslo reputacija, programinės įrangos produktai, kurie yra nematerialusis turtas) ir trumpalaikis turtas, t.y. grynieji pinigai kasoje ir banko sąskaitose, atsargos, skolininkų skolos. , trumpalaikės investicijos ir kt. Mūsų leidinys skirtas tokiai sąvokai kaip turto buhalterinė vertė. Kur ieškoti balanso, taip pat sužinoti, kaip apskaičiuojama turto buhalterinė vertė ir vidutinė metinė vertė – šio straipsnio tema.

Reikalinga balansinė turto vertė , visų pirma, analizuojant įmonės finansinę veiklą – pagrindinis įrankis įmonės gamybinei ir finansinei būklei įvertinti. Naudokite šį rodiklį apskaičiuodami įmonės viduje esančias vertes:

Kaip apskaičiuoti turto grąžą

Rodiklis gali būti apskaičiuojamas naudojant kitus skaičiavimo metodus. Pažymėtina, kad į balanso turto grąžos formulę neįtraukiamos steigėjų skolos įstatiniame kapitale ir lėšos, kurios buvo išleistos akcijoms iš akcininkų pirkti.

Jei verslininkas nežino vidutinės sumuojamo įmonės turto vertės, jis vis tiek gali pats ją apskaičiuoti. Norėdami atlikti veiksmą, turite pridėti visų įmonės išteklių išlaidas laikotarpio pradžioje ir pabaigoje. Gautas rezultatas turi būti padalintas iš 2.

Kokia yra įmonės turto grąžos apskaičiavimo formulė

Bendras išlaidas (TC) galima rasti sudėjus visas įmonės išlaidas: medžiagas, komponentus, darbuotojų ir administracinio bei vadovaujančio personalo atlyginimus, nusidėvėjimą, komunalines išlaidas, saugumą ir saugą, bendrąsias dirbtuvių ir bendrąsias gamyklos išlaidas ir kt.

Įmonės finansinėje ir ekonominėje analizėje išskiriamos dvi pagrindinės grupės – absoliutieji ir santykiniai rodikliai. Absoliutūs rodikliai apima pajamas, pardavimo apimtį ir pelną. Šių rodiklių analizė neleidžia visapusiškai įvertinti įmonės ekonominės veiklos.

Turto grąža: pagrindiniai skaičiavimo metodai ir profesionalus vertimas

- VnAsr- ilgalaikio turto savikaina (vidutinė metinė) - 190 p. (I skyriuje "Iš viso")

- ObAsr- trumpalaikio turto savikaina (vidutinė metinė) - p. 290 ("Iš viso" II skirsnyje) Mažoms įmonėms atitinkami rodikliai skaičiuojami skirtingai:

- VnAsr- ilgalaikio turto savikaina lygi 1150 ir 1170 eilučių sumai;

- ObAsr- trumpalaikio turto savikaina lygi 1210, 1250 ir 1230 eilučių sumai.

Nors finansinėje atskaitomybėje Rusijoje naudojamas rodiklio pavadinimas yra identiškas rodiklio pavadinimui pagal tarptautinius standartus, tačiau jų reikšmė gali būti interpretuojama įvairiai. Taigi, nusidėvėjimo atskaitymai yra atimami iš mūsų bendrojo pelno, pagal vakarietiškus standartus – ne.

Internetinis žurnalas buhalteriui

Žiemos pabaigoje ir pavasario pradžioje visos organizacijos aktyviai rengia 2020 metų finansines ataskaitas. Pakalbėkime apie vieną iš pagrindinių bet kurios įmonės rodiklių - turto buhalterinės vertės. Kur galiu tai pamatyti subalansuotą? 2020 m. ir kaip tai padės.

Bet kuris specialistas, kada nors susidūręs su apskaita, žino žodžius „balansas“ ir „organizacijos turtas“. Jei paaiškinsime jų reikšmę prieinama kalba, tada paaiškės, kad taip turto buhalterinės vertės- tai tam tikras skaičius priemonių ir naudos, kurios gali būti išreikštos pinigine išraiška.

Turto grąža (ROA)

Turto grąža reiškia koeficientų grupę „Pelningumas“. Grupė parodo grynųjų pinigų valdymo efektyvumą įmonėje. Atsižvelgsime į turto grąžos (ROA) koeficientą, kuris parodo, kiek pinigų yra apskaitoma įmonės turimam turto vienetui. Kas yra įmonės turtas? Paprasčiau tariant, tai yra jo turtas ir jo pinigai.

Turto grąžos, taip pat visų pelningumo rodiklių standartas Kra >0. Jei vertė yra mažesnė už nulį, tai yra proga rimtai pagalvoti apie įmonės efektyvumą. Tai lems tai, kad įmonė dirba nuostolingai.

Trumpalaikio turto grąža ir jos apskaičiavimo formulės

Ypatingas dėmesys dažnai skiriamas įmonės turto pelningumui. Tai procentas, parodantis, kaip įmonės veikla yra pelninga. Kitaip tariant, turto grąža atspindi pajamų, gautų iš kiekvieno įmonės išleisto rublio, sumą.

Tokia sąvoka kaip trumpalaikio turto pelningumas atspindi gamybos proceso efektyvumą. Su jo pagalba galite saugiai spręsti apie ekonominių ir finansinių planų įgyvendinimo pobūdį. Gamybos ir prekių pardavimo apimčių didėjimas, naujų pardavimo rinkų užkariavimas turi būti nuolatos garantuotas apyvartinėmis lėšomis.

Turto apyvartumas: skaičiavimo formulė

Išteklių efektyvumo rodiklio reikšmė tiesiogiai priklauso nuo pardavimų apimties. Jei yra koeficiento vertės mažėjimo tendencija, tai reiškia, kad finansinė veikla mažėja. Ir atvirkščiai, jo padidėjimas rodo, kad pardavimų apimtys išaugo, o kapitalas sukasi greičiau.

Darbo su skolininkais kokybės analizė grindžiama gautinų sumų apyvartumo koeficientu. Tai apibūdina, kaip greitai skolininkai atsiskaito už kreditu pateiktus produktus. Kuo rodiklis aukštesnis, tuo efektyvesnė kainų politika laikoma.

2018 m. birželio 27 d 384Apie tai kalbėjome atskirose konsultacijose, jas citavome, taip pat svarstėme klausimą. Šioje medžiagoje mes išsamiau aptarsime turto buhalterinę vertę.

Turto balansinė vertė: kur ieškoti balanso

Kokia yra įmonės turto buhalterinė vertė?

Bendra turto suma balanse yra balansinė vertė, tai yra vertė, kuria turtas atspindimas balanse.

Pagal patvirtintą balanso formą (Finansų ministerijos 2010 m. liepos 2 d. įsakymas Nr. 66n) balansinė turto vertė yra balanso eilutė 1600 „Balansas“. Tai yra atsakymas į klausimą, kaip apskaičiuoti turto balansinę vertę balanse.

Turto vertė balanse yra pagrindinis rodiklis, apibūdinantis organizacijos finansinę būklę ataskaitų sudarymo dieną.

Kaip apskaičiuoti turto buhalterinę vertę

Balanso turto suma yra rodiklis, atspindintis bendrą visų rūšių organizacijos turto buhalterinę vertę. Turto balansinės vertės nustatymo tvarka yra atskleista atitinkamuose buhalterinę apskaitą reglamentuojančiuose dokumentuose. Tuo pačiu metu svarbu atsižvelgti į pagrindinį reikalavimą dėl turto atspindėjimo balanse: jis atsispindi grynajame vertinime, tai yra atėmus normines vertes (PBU 4/99 35 dalis). ).

Taigi ilgalaikis turtas balanse parodomas likutine verte. Ilgalaikio turto likutinė vertė yra jo pradinė (pakeitimo) savikaina, sumažinta sukauptu nusidėvėjimu. Pagal Sąskaitų planą (Finansų ministerijos 2000 m. spalio 31 d. įsakymas Nr. 94n) ilgalaikio turto likutinė vertė (C OST) bet kurią atskaitomybės dieną nustatoma taip:

C OST \u003d D 01 - K 02,kur D 01 - debeto likutis sąskaitoje 01 "Ilgalaikis turtas";

K 02 - sąskaitos 02 "Ilgalaikio turto nusidėvėjimas" kredito likutis.

Lygiai taip pat nematerialusis turtas balanse parodomas likutine verte.

Gautinų sumų balansinė vertė parodoma atėmus sudarytus atidėjinius abejotinoms skoloms, o rezervus – atėmus materialiojo turto nusidėvėjimo atidėjimus.

Vidutinė turto vertė

Balanso forma leidžia ne tik atsakyti į klausimą, kaip nustatyti balanse esančio turto balansinę vertę, bet ir apskaičiuoti jo vidutinę vertę.

Vidutinės grynosios turto vertės rodiklis gali suteikti tikroviškesnį turto vertės vaizdą, išlygindamas galimus staigius svyravimus, atsiradusius vieną iš ataskaitų datų.

Vidutinė metinė turto vertė balanse (A SG) yra jo kalendorinių metų aritmetinė vidutinė vertė, kuri nustatoma taip:

A SG \u003d (A NG + A KG) / 2,čia A NG – turto vertė pagal balansą metų pradžioje;

O KG – turto vertė balanse metų pabaigoje.

Atsižvelgiant į tai, kad turtas balanse parodytas gruodžio 31 d., turto vertė metų pradžioje atitinka 1600 eilutės likutį praėjusių metų gruodžio 31 d. pabaigos atitinka 1600 eilutės likutį praėjusių metų gruodžio 31 d.

Parodykime tai pavyzdžiu.

Pagal 2016 m. balansą organizacijos turto vertė (tūkst. rublių):

Taigi 2016 metų vidutinė metinė organizacijos turto vertė bus skaičiuojama 115 455 tūkst. ((127 234 + 103 676) / 2).

Tiriant organizacijos veiklos rezultatus ir analizuojant veiklos rezultatus, rodikliai naudojami tiek konkrečiai datai, tiek tam tikram laikotarpiui. Šie rodikliai gali būti naudojami įvairių rūšių koeficientams apskaičiuoti. Pavyzdžiui, jis nustatomas padalijus laikotarpio pelną iš turto vertės. Tačiau būtų ne visai teisinga pelną, pavyzdžiui, už metus, priskirti turto vertei metų pabaigoje, nes tuomet neatsižvelgiama į turto dinamiką per metus. Norint „sušvelninti“ turto vertės svyravimus konkrečią dieną, apskaičiuojama jo vidutinė vertė. O turto grąžos formulėje pelnas dalijamas ne iš turto vertės konkrečią dieną, o iš vidutinės turto vertės. Analogiškai jis nustatomas dalijant laikotarpio pajamas iš vidutinės to paties laikotarpio turto vertės. Kaip rasti vidutinę turto vertę balanse, mes pasakysime savo medžiagoje.

Vidutinė turto vertė yra...

Vidutinės turto vertės nustatymo galimybės gali būti skirtingos. Paprasčiausias vidutinės turto vertės variantas yra aritmetinis jo vertės vidurkis metų pradžioje ir pabaigoje.

Tačiau vidutinę vertę galima apibrėžti ir kitais būdais.

Prisiminkite, pavyzdžiui, kaip metų pabaigoje apskaičiuojama vidutinė turto vertė, kuri pripažįstama nekilnojamojo turto mokesčio objektu (Rusijos Federacijos mokesčių kodekso 376 straipsnio 4 punktas):

IR SG = (OS 01.01 + OS 01.02 + OS 01.03 + ... + OS 01.12 + OS 31.12) / 13,kur OS 01.01, OS 01.02, OS 01.03, ... OS 01.12, OS 31.12 - likutinė turto vertė atitinkamai einamųjų metų 01.01, 01.02, 01.03, ... 01.12, 31.12

Taigi, norint nustatyti vidutinį turtą, formulė priklausys nuo to, koks yra tam tikrų vidutinių duomenų dažnis: rodikliai gali būti dienos arba ketvirtiniai ir pan.

Tačiau balanso analizės tikslais vidutinė metinė turto vertė apibrėžiama kaip jo verčių vidurkis metų pradžioje ir pabaigoje.

Vidutinis turtas balanse

Vidutinė metinė turto vertė balanse (A SG) nustatoma pagal formulę (Finansų ministerijos 2010-07-02 įsakymas Nr. 66n):

A SG \u003d (str. 1600 NG + str. 1600 KG) / 2,kur 1600 eilutėje NG – 1600 eilutėje nurodyta suma praėjusių metų gruodžio 31 d.;

1600 KG eilutė - 1600 eilutėje esanti suma ataskaitinių metų 31.12 d.

Tuo pačiu metu likutis gali atskirai apskaičiuoti vidutinę atskirų grupių ar turto rūšių vertę. Pavyzdžiui, vidutinė ilgalaikio turto vertė arba vidutinė atsargų vertė ir kt.