Vekselių apskaitos operacijos užima svarbią vietą tarp banko operacijų su šia priemone. Teisiškai vekselio apskaita yra vekselio perdavimas (indosavimas) bankui. Pareiškėjas tampa diskontuoto vekselio skolininku, o bankas – kreditoriumi (vekselio turėtoju). Atsižvelgdamas į vekselį, banko klientas įgyja likvidžių lėšų. Jeigu bankas priima apskaitai tik prekių sandoriais pagrįstus vekselius, jis turi įsitikinti jų laiku ir prekiniu operacijos pobūdžiu. Todėl būtina patikrinti kliento kreditingumą ir vekselių įforminimo teisingumą. Bankas neprivalo duoti paaiškinimų dėl atsisakymo priimti vekselius apskaitai.

Apskaitos operacija – tai banko piniginių skolinių įsipareigojimų įsigijimas iki mokėjimo termino, kai kreditoriaus teisės perduodamos bankui. Vekselio apskaita, arba diskontavimas – tai operacija, kai bankas, priimdamas vekselį iš vekselio, prieš terminą pateikia vekselio sumą, išskaičiuodamas jo naudai palūkanas nuo vekselio už laiką, likusį iki vekselio išrašymo. šio laikotarpio pabaigos.

Atsižvelgdamas į sąskaitą, banko klientas įgyja likvidžių lėšų, taip pat atsikrato būtinybės grąžinti bankui iš sąskaitos gautas sumas, nes bankas jas gauna tiesiai iš stalčių ir tik tuo atveju, jei pastarojo finansinė būklė yra nepalanki. kreipiasi į vekselio davėją.

Apsvarstykite vekselių priėmimo į apskaitą tvarką.

Vekseliai pateikiami bankų įstaigoms kartu su registrais, kurie turi vieną formą. Komerciniai bankai savo klientams registro formas gali išduoti nemokamai arba už sutartinę kainą. Vekseliai įtraukiami į registrus pagal terminą. Registrus turi pasirašyti turėtojas arba jo įgalioti asmenys, turintys teisę kliento vardu disponuoti piniginėmis sumomis.

Registrai perduodami sąskaitų (buhalterijos) skyriui sąskaitų tikrinimui. Kliento pageidavimu bankas jam išduoda vekselių akceptavimo kvitą, jeigu akcepto dieną pastarųjų apskaita negali būti atlikta.

Apskaitai pateikiamuose vekseliuose vekseliai turi būti su tuščiais pervedimo įrašais davėjo vardu. Prieš tuščią užrašą paliekamas tarpas, kurio pakanka, kad bankas ant vekselio pervedimo jo vardu uždėtų antspaudą, taip kliento tuščią užrašą paversdamas vardiniu. Pakeitus tuščią indosamentą į vardinį indosamentą, siekiama užkirsti kelią vekselio naudojimui jo praradimo ar vagystės atveju.

Bankų teikiamos paslaugos gali apimti klientų prašymų dėl prarastų vekselių priėmimą ir kitų bankų informavimą apie prarastus vekselius.

Prieš apmokėjimą pagal vekselį pateikiamas akceptas – mokėtojo sutikimas apmokėti vekselį. Tik nuo akceptavimo momento už jį atsako mokėtojas, kuriam siunčiamas davėjo nurodymas apmokėti sąskaitą – akceptorius. Priėmimas gali būti dalinis, t. y. mokėtojas apsiriboja dalies sumos sumokėjimu. Akceptą iš mokėtojo priima mokėtojas arba bankas. Be to | Be to, pats bankas gali atlikti akceptą, kuris naudojamas diskontuojant vekselius, tokiu atveju jie įgyja pirmos klasės įsipareigojimų statusą ir įgyja daugiau galimybių laisvai cirkuliuoti rinkoje.

Vekselių pirkimas ir pardavimas leidžia komerciniam bankui gauti pajamų iš šios operacijos. Bankų likvidumo požiūriu šios operacijos leidžia beveik iš karto perparduoti įsigytą vekselį kitam bankui, o investicijos bus grąžintos tik pasibaigus mokėjimo terminui. Taigi vekselių apskaitos operacija turi didelę reikšmę reguliuojant banko balanso likvidumą, vėlesniam jo refinansavimui per vekselių diskontavimą.

Paskola vekselio turėtojui prieš terminą iš jo perkant (apskaitant) vekselį yra vekselio (buhalterinės) paskola. Vekselio savininkas iš banko gauna vekselyje nurodytą sumą, atėmus diskonto normą, komisinius ir kitas išlaidas. Nuolaidos palūkanos – tai banko imamas mokestis už pinigų avansavimą diskontuojant vekselį, tai skirtumas tarp vekselio nominalios vertės ir sumos, sumokėtos bankui ją įsigijus. Vekselio diskonto norma yra palūkanų norma, naudojama diskonto normai apskaičiuoti.

Buhalterinės palūkanos /apskaičiuojamos pagal šią formulę:

Sti-100A"

kur / - vekselio metinė palūkanų norma; S – vekselio nominali vertė; / - dienų skaičius iki sąskaitos apmokėjimo termino; K – dienų skaičius per metus (sąlygiškai priimamas 365, 366, kartais 360).

Komercinis bankas, diskontuojantis skirtingus vekselius, vienu metu gali taikyti kelias diskonto normas. Diskonto normos vertei įtakos turi laikotarpio, likusio iki sąskaitos apmokėjimo, trukmė, mokėtojo patikimumo vekselyje lygis, kitų bankų taikomų diskonto normų lygis.

Šalys gali pratęsti mokėjimo terminą, t.y. pratęsti vekselį. Atskirkite tiesioginį, paprastą ir netiesioginį vekselio pratęsimą. Tiesioginio pratęsimo atveju vekselyje daromas atitinkamas įrašas, patvirtintas šalių parašais. Su paprastu pratęsimu toks įrašas nedaromas. Netiesiogiai pratęsus, surašomas naujas vekselis, o senasis išimamas iš apyvartos. Apskaitos kreditas uždaromas pagal banko pranešimus apie sąskaitos apmokėjimą.

Jeigu pateikus oficialiai patvirtintą reikalavimą apmokėti, akceptuoti, su data akceptu jie nebuvo gauti, atsiranda vekselio protesto teisė - notaro patvirtintas pagal vekselį įpareigoto asmens atsisakymas vykdyti savo prievoles. Protesto tikslas – oficialiai patvirtinti šį faktą. Terminų praleidimas nedaro vekselio negaliojančiu, tačiau vekselio turėtojas netenka reikalavimo teisės į visus vekselį pasirašiusius asmenis, išskyrus akceptorių (ar vekselio davėją) ir jų laiduotojus.

Yra šios protesto rūšys:

vekselio protestas dėl nepriėmimo ar akcepto datos nenurodymo, protesto tikslas – sudaryti sąlygas išankstiniam kreditoriaus reikalavimų tenkinimui; yra padaryta pateikimo priimti laikotarpiu;

protestas dėl vekselio neapmokėjimo, protesto tikslas – išsaugoti vekselio apmokėtų asmenų atvirkštinių reikalavimų teises; protestas turi būti pateiktas ne vėliau kaip kitos dienos po mokėjimo termino pabaigos 12.00 val.;

protestas dėl to, kad asmuo, kurio žinioje jis yra, neišduoda akceptuoto vekselio kopijos.

Vekseliai protestuoti pateikiami mokėtojo buveinės notaro biurui arba bankui.

Vekselio patikimumą gali padidinti avalas – vekselio laidavimas. Ją padaręs asmuo – turėtojas (paprastai bankas) prisiima atsakomybę už įsipareigojimų pagal vekselį įvykdymą iš vekselio davėjo, indosato pusės. Avalas gali būti išduodamas įrašo pavidalu vekselyje arba ant vekselio, taip pat išduodant atskirą dokumentą.

Komercinis bankas domisi pagrindinių banko akcininkų, taip pat klientų, anksčiau gavusių paskolas, vekselių apskaita. Visai gali būti, kad bankas atsižvelgs į sąskaitas tų klientų, su kuriais planuoja plėsti bendradarbiavimą. Todėl bankai šiai operacijai teikia ypatingą reikšmę.

Vekseliais užtikrintos paskolos yra arba skubios, kai vekselių savininkas privalo jas išpirkti iš banko per iš anksto nustatytą terminą, arba pagal iškvietimą, tai yra reikalauti paskolų, kurias bankas turi teisę grąžinti. reikalauti bet kuriuo metu.

Norėdamas išduoti paskolą su vekseliais, bankas nustato maksimalią paskolos sumą, užstato dydį ir santykį tarp užstato ir skolos sąskaitoje, palūkanų ir komisinių banko naudai. Paskolos sutartyje numatyta

Turiu teisę į banko teisę panaudoti skolai grąžinti vekseliais įmokėtas sumas vekseliams apmokėti, o jei tokių nėra – į kliento atsiskaitomąją sąskaitą gautas pajamas iš prekių ir paslaugų pardavimo. Užstatu priimamiems vekseliams bankai kelia tokius pačius teisinius ir ekonominius reikalavimus kaip ir atskaitomiesiems vekseliams, tik jų perdavimas įforminamas įkeitimo indosamentu. Suma įskaitoma į paskolos gavėjo banko sąskaitą.

Pagrindiniai skirtumai tarp vekselių apskaitos ir paskolos suteikimo vekseliais suteikimo yra šie:

skolinant užstatą vekseliais, neperleidžiama turtinių teisių į vekselius (vekselis yra tik paskolos užstatas), t.y. bankas netampa vekselio turėtoju;

paskolos suma yra tik tam tikra įkeistų vekselių nominalios vertės dalis (dažniausiai iki 90 proc.).

Paties banko sąskaitų apskaita

Bankai patys išrašo sąskaitas ištekliams papildyti, kurie užtikrina aktyvią veiklą ir garantuoja mokėjimus. Nuosavos bankų vekseliai gali būti tik paprasti ir skirstomi į palūkaninius (jose nurodoma palūkanų norma), beprocentinius (palūkanų norma nenurodoma).

1 pastaba

Paties banko vekselių apskaita vedama pasyvioje sąskaitoje 523 „Išrašyti vekseliai ir banko akceptai“, kurios kredito likutis atspindi išrašytų vekselių vertę, debeto apyvartą – vekselių išpirkimą, o kredito apyvartą – jų pardavimą.

Sąskaitų korespondencija vekselio su palūkanomis apskaitai yra tokia:

Dt 30102, 20202, 405-408 Kt 523 - lėšos gautos į banko sąskaitas apmokant vekselį (nominaline verte);

Dt 52503 Kt 523 - atspindėjo nuolaidą, susidariusią išrašant paties banko vekselį, kurio savikaina skiriasi nuo nominalios vertės;

Dt 70606 Kt 52501 - už vekselį priskaičiuotos palūkanos;

Dt 52501 Kt 52406 - atspindi priskaičiuotų palūkanų sumą už banko vekselį, sumokėtą jiems apmokant vekselį;

Dt 52406 Kt 30102, 20202, 405-408 - vekselio turėtojui buvo pervestos lėšos jį apmokant.

Pagal konkretų pavyzdį apsvarstykite savo palūkaningo vekselio apskaitos procedūrą.

1 pavyzdys

Tarkime, kad bankas išleido savo 50 000 rublių nominalios vertės palūkanas duodantį vekselį, kurio terminas yra iki 60 dienų. Sąskaitos palūkanų suma yra 100 rublių. Vekselis išduodamas fiziniam asmeniui. Prievoles pagal vekselį bankas įvykdė laiku.

Banko apskaitoje šios operacijos atsispindi taip:

Dt 20202 Kt 52303 - 50 000 rublių - buvo išrašytas vekselis su palūkanomis;

Dt 70606 Kt 52501 - 100 rublių - priskaičiuojamos palūkanos už sąskaitą;

Dt 52501 Kt 52406 - 100 rublių - atsižvelgiama į sumokėtas palūkanas už vekselį;

Dt 52406 Kt 20202 - 50 000 rublių - vekselio turėtojui buvo pervestos lėšos ją apmokant.

Banko iš trečiųjų asmenų įsigytų vekselių apskaitos tvarka

Iš trečiųjų asmenų įsigytų vekselių apskaita priklauso nuo to, kas veikė kaip vekselio pardavėjas (išdavėjas ar akceptorius). Pirmos eilės sąskaitos 513-519 skirtos įsigytų vekselių apskaitai, antros eilės sąskaitos naudojamos vekselių grupavimui pagal terminus, likusius iki jų grąžinimo.

Įsigyti vekseliai apskaitomi šiose grupėse:

- paprastos ir perleidžiamos rublio ir valiutos vekseliai;

- vekseliai, apskaityti kredito įstaigos ir perduoti išieškoti kitoms kredito įstaigoms;

- kredito įstaigos įrašyti vekseliai, kuriems nėra mokėtojo akcepto;

- kredito įstaigos įregistruoti vekseliai, kuriems nėra mokėtojo akcepto, perduoti akceptuoti kitoms kredito įstaigoms;

- priimtus į kredito įstaigos portfelį įtrauktus, išieškoti neperduotus vekselius ir vekselius.

2 pastaba

Laiku neapmokėtų ir užprotestuotų sąskaitų apskaita vedama antros eilės sintetinėse sąskaitose 51208-51908 ir 51209-51909.

Taip pat vekselių su nuolaidomis rubliais arba užsienio valiuta apskaitymui naudojama nebalansinė sąskaita 91202, į kurią kiekvienos vekselio individualių asmeninių sąskaitų kontekste atidaroma asmeninė sąskaita „Vekšteliai su nuolaida“. Šioje sąskaitoje vekseliai atsispindi debete, o kredite – išperkami arba išperkami.

Kredito užstatu gautų vekselių, išduotų kredito įstaigos kaip vekselių užstatą, nominali vertė atsispindi asmeninėje sąskaitoje „Paskolos užstatu priimami vekseliai su nuolaidomis“, atidaryta į nebalansinę sąskaitą. 91311.

Banko operacijos su iš trečiųjų šalių įsigytais vekseliais įrašomos į šiuos įrašus:

Dt 512-519 Kt 20202 vekselio savininko korespondentinės arba einamosios sąskaitos - atsispindi vekselio pirkimas (diskontavimas arba apskaita) už pirkimo kainą;

Dt 512-519 Kt 70601 - atspindi banko diskontuotas vekselio pajamas arba nuolaidą (nesant neaiškumų dėl pajamų gavimo);

Dt 512-519 Kt 50408 - atspindi banko diskontuotas vekselio pajamas arba nuolaidą (jeigu yra neaiškumų dėl pajamų gavimo).

Apskaitoje pripažinus neapibrėžtumo dėl diskontuoto vekselio pajamų ar nuolaidos gavimo faktą ir vėliau gavus šias pajamas ar nuolaidą, apskaitoje daromas įrašas:

Dt 50408 Kt 70601 - vekselyje gautos pajamos arba nuolaida, apskaityta banko (jei anksčiau buvo pripažintas neapibrėžtumas dėl pajamų gavimo).

Dt 91202 Kt 99999 - įrašyti vekseliai atsispindi nebalansinėje apskaitoje;

Dt 20202 Kt 61210 - atspindėjo lėšų gavimą pagal anksčiau diskontuotą vekselį nominalia verte;

Dt 61210 Kt 512 - atspindi nuolaidą anksčiau diskontuotai sąskaitai;

Dt 99999 Kt 91202 - atsispindi vekselio apmokėjimas;

Dt 50408 Kt 70601 - anksčiau nepripažinta nuolaida buvo įskaityta į kredito įstaigos pajamas;

Laiku neapmokėtų sąskaitų apskaitos tvarka

Negrąžinus vekselio per nustatytą terminą, skola ant jo pervedama iš vekselių sąskaitų į (512-519) į pradelstų neprotestuotų vekselių sąskaitas, išsiunčiant:

Dt 51209-51909 Kt 512-519 - atsižvelgiama į laiku negrąžintus neapmokėtus vekselius.

Jei pažeidžiamas vekselio išpirkimo terminas, bankas turi dvi dienas notariniam skolinio įsipareigojimo protestui patvirtinti, po to vekselis įtraukiamas į protestuojamus įrašus:

Dt 51208-51908 Kt 51209-51909 - atsižvelgiama į užprotestuotus paprastuosius vekselius.

Galimiems laiku neapmokėto vekselio nuostoliams apskaityti sudaromas rezervas:

Dt 70606 Kt 51210-51910 - laiku neapmokėtame vekselyje suformuotas rezervas galimiems nuostoliams.

Gavus lėšas laiku neapmokėto vekselio grąžinimui, apskaitoje padaromas įrašas:

Dt 20202 Ct 51208-51908 - lėšos, gautos apmokėti už laiku negrąžintą sąskaitą.

Tuo pačiu sąskaita nurašoma nebalansinėje apskaitoje:

Dt 99999 Kt 91202 - apmokėtas vekselis nurašytas.

Po to atkuriama pagal vekselį sukurto rezervo suma: Dt 51210-51910 Kt 70601 - atstatomas rezervas galimiems nuostoliams.

Sąskaitų apskaita

1. sąskaitų apskaita;

2. paskolų pagal pareikalavimą išdavimas specialioje paskolos sąskaitoje, užtikrintoje vekseliais;

3. vekselių priėmimas išieškoti, siekiant gauti mokėjimus ir laiku apmokėti vekselius.

Pirminę vekselių apskaitą vykdo komerciniai bankai ir kitos specializuotos kredito įstaigos, kurios, savo ruožtu, surinkusios daugybę vekselių, parduoda jas šalies centriniam bankui. Įmonės, firmos, privatūs asmenys, korporacijos ir kiti verslo subjektai pagal galiojančius teisės aktus neturi teisės tiesiogiai centriniame banke diskontuoti savo sąskaitas.

Sąskaitų apskaita yra viena iš bankinių operacijų, kurią sudaro banko (taip pat kitų kredito įstaigų ar tokiose operacijose besispecializuojančio brokerio) vekselių nupirkimas nepasibaigus jų apmokėjimo terminui. Jo reikšmė yra tokia. Vekselio apyvarta yra gana ribota, kuri daugiausia apima didmeninę prekybą. Todėl jei vekselio turėtojui prireikia pinigų nesuėjus vekselio išpirkimo terminui, jis gali kreiptis į banką su prašymu nukainoti (ty nupirkti) šį vekselį. Vykdydamas apskaitą, bankas vekselio turėtojui anksčiau laiko sumoka pinigų sumą, už kurią buvo išrašyta vekselis, atėmus tam tikrą procentą nuo šios sumos jo naudai. Banko taikoma palūkanų norma diskontuojant vekselius priklauso nuo oficialios diskonto normos, kurią taiko šalies centrinis bankas perdiskontuojant vekselius, ir paprastai viršija oficialiąją 1-2%. Paprastai bankai priima vekselius, kuriuose yra įsipareigojimų tų įmonių, kurių mokumas nekelia abejonių ir turi ne mažiau kaip du parašus. Vekseliai su didžiųjų bankų garantija pasižymi ypatingu pasitikėjimu, t.y. turinčios banko avalą, jos apskaitomos mažesnėmis palūkanų normomis. Kai kuriose šalyse yra įvairių finansų įstaigų, kurios specializuojasi sąskaitų apskaitos operacijose: sąskaitų brokeriai yra tarpininkai tarp firmų ir bankų: apskaitos namai ir apskaitos įmonės, tarpininkaujančios tarp komercinių bankų ir centrinio banko.

Vekselių apskaita susideda iš to, kad vekselio turėtojas vekselius indosamentu perveda bankui prieš jų mokėjimo terminą ir už tai gauna vekselio sumą, sumažintą tam tikru procentu. Šis procentas vadinamas nuolaidos procentu arba nuolaida.

Kadangi vekselio turėtojas, pateikęs sąskaitas apskaitai, apmokėjimą už jas gauna iš karto, nelaukdamas vekselio galiojimo pabaigos, jam tai reiškia realų paskolos gavimą iš banko. Todėl bankų vykdoma sąskaitų apskaita tradiciškai laikoma vienu iš paskolų suteikimo būdų. Už tokią operaciją bankas ima tam tikrą procentą – nuolaidą. Vekselių diskontavimo palūkanų normą nustato pats bankas, o nuolaidos suma apskaičiuojama pagal formulę:

Nuo nuolaidos sumos;

Vekselio suma;

Т laikotarpis (dienomis) iki sąskaitos apmokėjimo;

P metinė palūkanų norma už vekselių apskaitą;

360 yra dienų skaičius per metus.

Bankinėje praktikoje, skaičiuojant nuolaidą, pirmiausia nustatomi kiekvienos sąskaitos procentai, tada sumuojami visų tą dieną apskaitytų vekselių apskaičiuoti procentai ir suma dauginama iš vienos dienos diskonto normos.

Nuolaidą bankas išskaičiuoja nuo sąskaitos sumos iš karto jos apskaitymo metu. Už sąskaitas, apmokamas ne registracijos vietoje, taip pat imamas porto (pašto) ir dumpo (komisinis nerezidentų bankams už nerezidentų sąskaitų surinkimą).

Komerciniai bankai, atlikę vekselių apskaitos operacijas, savo ruožtu gali jas perparduoti šalies centriniam bankui. Ši operacija vadinama sąskaitų perdiskontavimu.

Perdiskontuodamas vekselius, Centrinis bankas ima iš komercinių bankų ar apskaitos įmonių tam tikrą mokestį, kuris apskaičiuojamas pagal esamą oficialią diskonto normą. Kai kurių šalių centriniuose bankuose komercinių vekselių perdiskontuojama iki 50 proc. Vekselių perdiskontavimas yra valstybės investicijų politikos priemonė rinkos ekonomikos sistemoje. Taigi, pavyzdžiui, atliekamas selektyvus vekselių perskaičiavimas: jei reikia skatinti statybas, pirmiausia atsižvelgiama į statybos firmų vekselius. Gali būti taikomas draudimas perskaičiuoti kai kurias sąskaitas. Centrinis bankas, manipuliuodamas diskonto norma, kuri lemia bankų imamų palūkanų dydį diskontuojant vekselius, daro įtaką komercinio kredito plėtrai.

Rusijos banko perskaitytas vekselis taip pat turi atitikti šiuos reikalavimus:

1. tiekiančioji įmonė turi būti rezidentė;

2. vekselio nominali vertė turi būti ne mažesnė kaip 100 000 rublių;

3. vekselis turi būti surašytas rusų kalba, taip pat visi užrašai ir suma turi būti nurodyti rusų kalba;

4. Vekselio apmokėjimo terminas turi būti nurodytas konkrečią dieną. Vekseliai su terminais „pateikus“, „tokiu ir tokiu laiku nuo pateikimo“, „tokiu ir tokiu laiku nuo surašymo“ nepriimami perskaičiuoti;

5. vekselyje neturi būti sąlygos skaičiuoti palūkanas nuo vekselio sumos;

6. kaip apmokėjimo vieta turi būti nurodytas vekselį įregistravęs komercinis bankas;

7. Vekselis turi būti pažymėtas stalčiu „be protesto“. Neleidžiami jokie ribojantys ženklai;

8. vekselis turi būti tikras. Kopijos nepriimamos perregistruoti;

9. Vekselis turi būti surašytas viena forma, kurią nustato Rusijos bankas.

Iš tikrųjų šiuos vekselius tiekėjų įmonės gali išduoti už paskolas apyvartinėms lėšoms papildyti, t.y. paskolos, leidžiančios įmonei dirbti tol, kol iš pirkėjų bus gauti pinigai. Todėl šias sąskaitas turi padengti faktinis prekių pristatymas.

Be to, įmonės, išrašusios vekselį, neturėtų turėti pradelstų skolų už paskolas iš komercinių bankų, atsiskaitymus su tiekėjais, biudžetą. Komercinis bankas kartu su prašymu dėl vekselių perskaičiavimo pateikia Rusijos bankui įmonių balansus ir finansinių rezultatų ataskaitas. Pačią perpardavimą vykdo Rusijos Federacijos centrinis bankas, pirkdamas vekselius iš komercinių bankų su atpirkimo sąlyga. Vekselių išpirkimo terminas negali būti trumpesnis nei 10 dienų ir daugiau nei 90 dienų iki mokėjimo termino. Pirkimas atliekamas įskaitant į komercinio banko korespondentinę sąskaitą sumą, lygią vekselio nominaliajai vertei, atėmus Rusijos banko nustatytą nuolaidą.

Diskonto normą (palūkanų normą) taiko Centrinis bankas, perdiskontuodamas vekselius ir apskaitydamas trumpalaikius valstybės įsipareigojimus (pirmiausia iždo vekselius ir iždo sertifikatus) iki šių įsipareigojimų mokėjimų iš komercinių bankų ir kitų kredito įstaigų termino. Tarkime, kad tam tikras komercinis bankas, anksčiau atlikęs operaciją 200 tūkstančių dolerių vekselių apskaitymui. nori perdiskontuoti šias sąskaitas centriniame banke (ty parduoti jas pastarajam). Oficiali diskonto norma yra 4% per metus, o perdiskontavimas atliekamas likus 6 mėnesiams iki vekselio termino pabaigos. Tuomet diskonto normos vertė, t.y. vekselių nominalios vertės ir centrinio banko komerciniam sumokėtos pinigų sumos skirtumas sieks 4000 dolerių.

Stalčius yra bankas. vekselis- rašytinis besąlyginis įsipareigojimas sumokėti tam tikros sumos turėtojui tam tikru laiku konkrečioje vietoje.

Vekselio pranašumas, lyginant su indėlių ir taupymo lakštais, yra tas, kad vekselio savininkas gali jį naudoti kaip mokėjimo priemonę.

Privalumai bankui išduodant vekselius: vekselių išdavimo registruoti nereikia, t.y. Bankas bet kuriuo metu gali išduoti bet kokį vekselių skaičių ir bet kokiai sumai.

Sąskaitų apskaita (nuolaida ) – tokia operacija, kai bankas, akceptuodamas vekselį, prieš terminą išrašo jo davėjui vekselio sumą, savo naudai išskaičiuodamas palūkanas nuo vekselio sumos už laiką, likusį iki apmokėjimo termino.

Teisiškai vekselio apskaita reiškia pritarimas- vekselio pervedimas banko vardu. Nuolaida- skirtumas tarp vekselio sumos ir banko sumokėtos sumos diskontuojant vekselį. Dėl šios operacijos bankas gauna pelną dėl sumokėtų palūkanų. Jei per nurodytą terminą vekselio apmokėjimas negaunamas, bankas perveda vekselį notarui, kuris jame pažymi apie neapmokėjimą. Ši procedūra vadinama vekselio protestu, o pats vekselis protestuotojai . Protestuojamo vekselio savininkas gali kreiptis į antstolį, kuris gali paskelbti įsipareigojimų neįvykdžiusiam asmeniui bankrotą. Skolininko turtas aprašomas likvidacinės komisijos ir parduodamas iš varžytynių. Pardavimo lėšos naudojamos pradelstiems įsipareigojimams apmokėti, likvidavimo komisijos išlaidoms apmokėti.

Paprastai, diskontuodami sąskaitas, komerciniai bankai gali taikyti skirtingas diskonto normas, priklausomai nuo laikotarpio iki apmokėjimo, mokėtojo patikimumo lygio ir kitų bankų įkainių lygio.

Vekselių pirkimas suteikia bankui ne tik pajamų. Banko investicijų į vekselių apskaitą likvidumas visada yra didesnis nei kredito operacijų už tą pačią sumą likvidumas. Banko įsigytas vekselis už tokią pat sumą, kaip paskola, prireikus gali būti parduotas kitam komerciniam bankui ar Centriniam bankui, o paskola gali būti grąžinta tik per nustatytą terminą.

P – suma, kuri išduodama banko vekselio turėtojui prieš terminą

S – vekselio suma (nominalioji vertė)

D – diskonto norma, T – laikas iki išpirkimo

Kai centrinis bankas nori sumažinti apyvartoje esančių pinigų kiekį, jis padidina diskonto normą ir siūlo vekselius su didesniu pajamingumu. (t.y. išima pinigus iš CB, todėl bankams apsimoka pirkti iš jo vekselius.).

Jei Centrinis bankas nori padidinti pinigų pasiūlą, jis siūlo CB paskolą už vekselius palankesnėmis sąlygomis (sumažindamas diskonto normą).

Visų pirma komercinės ir finansinės sąskaitos.

Komerciniai vekseliai atsiranda konkretaus prekinio sandorio (prekių pirkimo-pardavimo, darbų atlikimo, paslaugų teikimo) metu, kai pirkėjas, mokėdamas dalimis, siūlo pardavėjui vekselį.

Finansinės sąskaitos nurodyti lėšų paskolos buvimą. Įvairios finansinės sąskaitos yra banko sąskaitos.

Šalyje vystantis vekselių apyvartai, atsiranda susidomėjimas įvairiomis kreditinių vekselių operacijomis. Kredito sąskaitų operacijų tikslas- suteikti banko skolininkui trumpalaikių lėšų einamajam pinigų srautui organizuoti.

Vekseliai skirstomi į:

- vekselio nešėjas;

- vekseliai.

Yra dviejų tipų vekselių nešėjų kreditai:

- buhalterinė apskaita;

- užstatas.

Vekselių apskaita – tai tokia operacija, kai bankas, priimdamas vekselį iš vekselio turėtojo, prieš pasibaigiant jame nurodytam terminui išduoda vekselio sumą, pasilikdamas savo naudai tam tikrą sumą, vadinamą nuolaidų palūkanomis arba nuolaida. .

Nuolaidos suma apskaičiuojama pagal šią formulę:

Nuolaidos procentas apskaičiuojamas tokia tvarka:

Nuolaidos sumą bankas išskaičiuoja iš vekselio sumos jos apskaitymo metu.

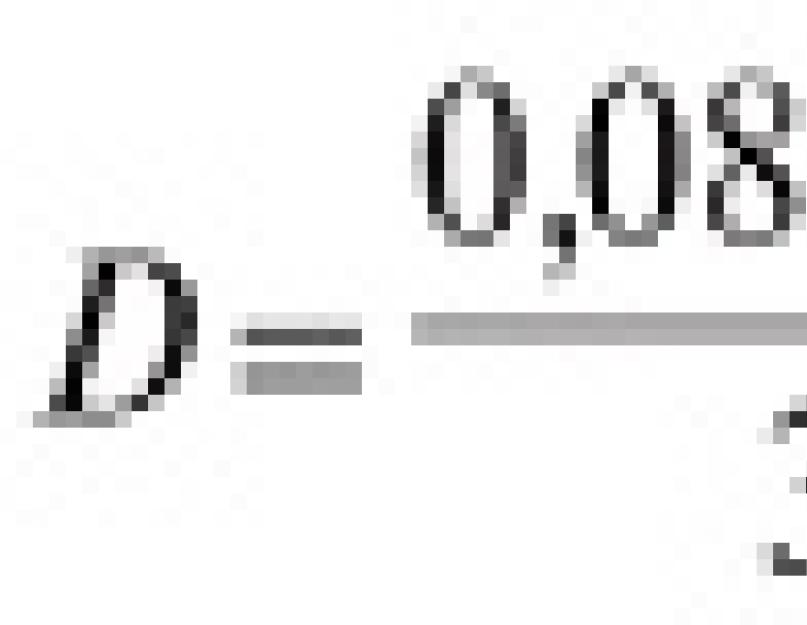

Pavyzdys. Paprastą 90 dienų vekselį 10 tūkstančių rublių, sausio 3 d., komercinis bankas apskaito vasario 4 d., taikant 8% tarifą. Nustatykime, kiek vekselio turėtojas gaus apskaitydamas vekselį banke.

Terminas nuo apskaitos dienos iki vekselio apmokėjimo dienos:

8% nuolaida banko naudai:

![]()

Vekselio turėtojo gauta suma: 10 - 0,13 \u003d 9,87 tūkst.

Komercinis bankas, perkantis skolas diskontuodamas vekselius, vienu metu gali taikyti kelias diskonto normas, priklausomai nuo laikotarpio, likusį iki vekselio apmokėjimo, vekselio mokėtojo patikimumo, kitų bankų diskonto normų lygio.

Teisiniu požiūriu vekselių apskaita reiškia vekselio perkėlimą (indosavimą) banko vardu su visomis įprastomis jo pasekmėmis, t.y. vekselio davėjas tampa vekselio skolininku kaip vienas iš pasirašiusiųjų, o bankas – vekselio kreditoriumi-turėju. Ekonomine esme vekselio turėtojo išankstinis lėšų gavimas pagal vekselį reiškia, kad jis gauna paskolą, kurią vėliau grąžina vekselio mokėtojas. Taigi apskaita kiekvienas vekselio turėtojas, esant reikalui, turi galimybę paversti turimas vekselius grynaisiais ir negrynaisiais pinigais. Atsižvelgdamas į vekselį, vekselio turėtojas taip pat atsikrato rūpesčių grąžinti bankui iš sąskaitos gautas sumas, nes bankas jas gauna tiesiai iš stalčių ir tik esant nepalankiai finansinei būklei kreipiasi į banką. vekselio nešėjas. Savo ruožtu bankai, priimdami sąskaitas apskaitai, gauna pelną, atimdami palūkanas savo naudai.

Priimant vekselius apskaitai, tuščias vekselio indosamentas virsta vardiniu indosamentu (banko vardu), todėl vekselio panaudojimas pametimo ar vagystės atveju apsunkinamas.

Vekseliai pateikiami bankui apskaitai su nustatytos formos registrais. Registre nurodyti įrašai vekseliuose lyginami su pridedamų vekselių rekvizitais. Tada sąskaitos tikrinamos jų teisinio ir ekonominio patikimumo požiūriu.

Iš teisinės pusės tikrinamas visų vekselio rekvizitų užpildymo teisingumas, vekselį pasirašiusių asmenų įgaliojimai, šių parašų tikrumas, ar vekselyje yra banko naudai indosamentas. Jeigu yra vekselio vykdymo pažeidimų, šie vekseliai išbraukiami iš registro. Be to, perbraukti vekseliai, išrašyti su apmokėjimu ten, kur nėra banko įstaigų, taip pat su sąlygomis, kurios neleidžia bankui laiku gauti apmokėjimo pagal vekselį.

Ekonominiu požiūriu tikrinamas sąskaitos patikimumas, t.y. galimybė gauti apmokėjimą už jį. Šiuo tikslu bankas turi ištirti informaciją apie visų indosatų ir mokėtojo mokumą ir kreditingumą; iš notarų gauta informacija apie vekselių protestus ir vekselius, dėl kurių protestai nebuvo atšaukti.

Patikrinimo metu nepatenkintomis vekseliai (išrašyti vekselius protestuoti leidusių juridinių asmenų, yra nemokūs, taip pat nekomerciniai verslo subjektų vekseliai, neteisingai įforminti ir pan.) išbraukiami iš registro. Likusios sąskaitos priimamos apskaitai su leidžiančiu banko vadovo įrašu apie šių vekselių sumą registre. Po to surašoma sutartis su paskolos gavėju ir surašomas vekselių priėmimo ir perdavimo aktas.

Banko diskontuotų vekselių išpirkimą atlieka vekselių davėjas, remdamasis jam pateiktu banko prašymu ir vekselių išpirkimu, pastarąjį pateikiant davėjui-mokėtojui pagal priėmimo ir perdavimo aktą, už kuriuos jie anksčiau išimami iš banko depozitoriumo ir pagal ataskaitą perduodami įgaliotam asmeniui pateikti apmokėti.

Panašiai kaip ir vekselio apskaitoje, vykdomas perleidžiamo skolinio įsipareigojimo diskontavimas. Yra žinoma, kad prekės pirkėjo išrašyto komercinio vekselio apyvartoje, be vekselio turėtojo (tiekėjo) ir davėjo (pirkėjo), dalyvauja trečiasis asmuo - vekselio mokėtojas. , arba skolininkas, kuriam stalčius-stalčius perveda mokėjimą. Prieš atsižvelgdamas į vekselį banke, klientas privalo priimti savo vekselio kopiją, t.y. gauti sutikimą sumokėti gavėjui. Į priimtą vekselį bankas atsižvelgia įprastu būdu, savo naudai nuolaidos forma išskaičiuodamas pajamas iš prekių tiekėjo. Pasibaigus terminui, bankas gaus vekselį iš skolininko. Tačiau prekių pirkėjo išduodamų vekselių diskontavimo operacija yra rizikingesnė nei pareikštinis skolinimas klientams pagal vekselius.

Jei reikia papildyti piniginius išteklius, bankai gali anksčiau laiko perskaičiuoti vekselius iš savo portfelio kituose komerciniuose bankuose arba Rusijos centriniame banke.

Paskolos su vekseliais

Vekselio paskolą bankas, kaip minėta aukščiau, gali išduoti kaip paskolą su vekseliais. Vekseliais užtikrintos paskolos išdavimas suprantamas kaip tokia operacija, bet kai bankas klientui išduoda paskolą grynaisiais pinigais, o iš jo (paskolos gavėjo) priima vekselius kaip mokėjimo užtikrinimą.

Vekselių ir vekselių skirtumai

Išduodant paskolą su vekseliais, bankas nėra įtrauktas į pagal vekselį atsakingų asmenų sąrašą. Yra keletas reikšmingų skirtumų tarp banko operacijų, susijusių su vekselių apskaita ir vekseliais užtikrintų paskolų išdavimu:

- apskaitant vekselį grynųjų pinigų ir vekselių judėjimas vyksta lygiagrečiai, t.y. vekselio apskaitą lydi pinigų išrašymas, o jų grąžinimas – kasos kvitai. Antruoju atveju vekselių ir pinigų judėjimas nesutampa, kadangi paskolos išdavimo laikotarpiu vekselio užstatas gali išlikti nepakitęs, o skolos likutis nuolat kinta - paskola išduodama ir grąžinama, nes yra lėšos. gautas į sąskaitą;

- vekselių apskaita bankui reiškia vekselių supirkimo operaciją, kai jis tampa perkamo vekselio savininku ir virsta vekselio turėtoju. Išduodant paskolą su vekseliu, vekseliai, priimti kaip paskolos užstatas, yra ne banko nuosavybė, o perduodami kaip užstatas skolai, o bankas tokiu atveju netampa vekselio turėtoju;

- klientas, atlikdamas nuolaidų operaciją, iš banko gauna visą sąskaitų sumą (valiuta) atėmus tik apskaitos palūkanas. Paskola, užtikrinta vekseliais, paprastai bus išduodama 50-90% vekselio nominalios vertės.

Užstatu priimamiems vekseliams bankai taiko tokius pačius teisinius ir ekonominius reikalavimus kaip ir atskaitingiems.

Siekiant sumažinti banko riziką skolinant su vekseliais, išduodamos paskolos suma nustatoma 50-90% vekselio nominalios vertės. Atsižvelgiama į šiuos veiksnius:

- paskolos gavėjo kreditingumas;

- stalčiaus mokumas;

- vekselio likvidumas, t.y. galimybė jį greitai įgyvendinti;

- protesto vekselio išrašymo išlaidos;

- galimos išlaidos banko nuostoliams atlyginti, jeigu paskolos gavėjas nevykdys įsipareigojimų bankui.

Pagal šią skolinimo formą išrašoma ir įkeitimo prievolė, nurodant paskolos gavėjo pasiūlytų vekselių užstatui įvertinimą.

Paskolos sutarties vykdymo metu paskolos gavėjas, susitaręs su banku, gautas lėšas gali panaudoti kaip apmokėjimą už vekselius. Tačiau tokiu atveju jis privalo pakeisti banko portfelyje esančias vekselius tinkamos kokybės.

Jei vekseliais užtikrintos paskolos sąskaitos savininkas per 10 dienų nuo banko pranešimo išsiuntimo neįvykdo reikalavimo grąžinti visą ar dalį skolos arba sumokėti papildomą užstatą, bankas gali parduoti visus įkeistus vekselius ir apmokėti. panaikinti skolą paskolos sąskaitoje. Jeigu pinigų, gautų pardavus vekselius, neužtenka visai skolai padengti, tuomet jie gali būti grąžinti kliento atsiskaitomojoje sąskaitoje esančių lėšų likučio sąskaita arba teisme skiriant netesybas skolininko turtui.

Banko operacijų dėl vekselių išrašymo (tiek apskaitos forma, tiek užtikrintų vekseliais) įgyvendinimas leidžia bankui pelningai panaudoti sukauptas lėšas. Tai taip pat užtikrina lėšų grąžinimo savalaikiškumą, nes vekseliai yra patikimiausia vertybinių popierių rinkos priemonė saugumo prasme. Be to, vekseliai, kaip skubūs įsipareigojimai, turi privalumą, kad jų terminas yra žinomas iš anksto, o bankas gali pasikliauti šiomis lėšomis planuodamas būsimas investicijas.

Įsipareigojimo kreditas

Vekselio kreditas suteikiamas įmonėms, veikiančioms kaip pirkėjai, kai trūksta apyvartinių lėšų atsiskaitymui su produktų, prekių, paslaugų tiekėjais ir dėl brangumo neįmanoma gauti įprastos grynųjų pinigų banko paskolos iš banko.

Vekselio paskolos organizavimo schema yra tokia:

- bankas ir paskolos gavėjas (įmonė, organizacija) sudaro sutartį, pagal kurią bankas išrašo trumpalaikį vekselį (iki šešių mėnesių laikotarpiui), o paskolos gavėjas įsipareigoja pagal sutartį grąžinti gautą paskolą. vekselio forma ir laiku už jį palūkanos;

- Vekselio galiojimo metu paskolos gavėjas, išdavęs indosamentą, gali jį perduoti kitiems juridiniams asmenims kaip apmokėjimą už savo skolą. Tai leidžia išlaikyti skolininko mokumą, net jei jo sąskaitoje nėra lėšų. Taigi paskolos gavėjas savarankiškai sprendžia savo mokėjimo problemas, nepaisydamas turimų pretenzijų į jo sąskaitą iš kitų kreditorių;

- suėjus terminui, paskutinis vekselio turėtojas pateikia vekselį bankui apmokėti;

- bankas nustatyta tvarka patikrina vekselio tikrumą ir perveda jo nominalios vertės sumą į vekselio turėtojo sąskaitą.

Suteikdamas vekselio kreditą, juridinio asmens kreditingumą bankas tikrina įprasta tvarka pagal šiame banke galiojančią metodiką.

Skolą už vekselio paskolą galima grąžinti vieną kartą sumokant paskolos sumą ir palūkanas sutarties termino pabaigoje (jei jis neviršija 3-4 mėn.) arba mokant lygiomis dalimis kas mėnesį.