Sumos, sumokėtos už atsargų įsigijimą ir pristatymą į jų naudojimo vietą, įskaitant siuntimo draudimą (kartu – siuntimo išlaidos). Jeigu tiekėjo lydimajame dokumente nurodytos kelios atsargos, tai jų pristatymo išlaidos (pagal tiekimo sutartį) paskirstomos proporcingai kiekvienos atsargos vieneto savikainai jų bendroje savikainoje;

Sumos, sumokėtos už tai, kad atsargos būtų tinkamos naudoti pagal numatytą paskirtį (gautų atsargų, nesusijusių su jų naudojimu, paruošimas, rūšiavimas, pakavimas ir techninių charakteristikų gerinimas),

kiti mokėjimai, tiesiogiai susiję su atsargų įsigijimu.

103. Įstaiga, vykdanti centralizuotą materialinių atsargų pirkimą ir (ar) prekybinę (gamybinę) veiklą, pagal jos nustatytą apskaitos politiką, materialinių atsargų įsigijimo ir pristatymo į centrinius (gamybinius) sandėlius patirtas išlaidas ( pagrindus) ir (ar) gavėjai, įskaitant pristatymo draudimą, turi teisę neįtraukti į faktinę įsigytų atsargų savikainą, o įtraukti jas į einamųjų finansinių metų finansinio rezultato sąnaudas.

104. Atsargų, kai jas pagamina pati įstaiga, faktinė savikaina nustatoma pagal išlaidas, susijusias su šio turto gamyba.

Atsargų gamybos sąnaudų apskaitą ir formavimą įstaiga atlieka įstaigos nustatyta tvarka, formuojant apskaitos politiką atitinkamų rūšių gaminių savikainai nustatyti.

105. Į faktinę atsargų savikainą neįtraukiama bendrųjų verslo ir kitų panašių sąnaudų suma, išskyrus atvejus, kai jos yra tiesiogiai susijusios su atsargų įsigijimu (gamyba).

106. Atsargų, likusių įstaigoje dėl išmontavimo, realizavimo (likvidavimo), ilgalaikio turto ar kito turto faktinė savikaina nustatoma pagal jų esamą numatomą vertę priėmimo į apskaitą dieną, taip pat sumokėtas sumas. įstaigai už atsargų pristatymą ir suteikimą į tinkamus naudoti.

107. Atsargų, už kurias jos priimamos apskaitai, faktinė savikaina negali būti keičiama, išskyrus Rusijos Federacijos teisės aktų ir šios instrukcijos nustatytus atvejus.

108. Materialinių atsargų išleidimas (atostogos) vykdomas pagal kiekvieno vieneto faktinę savikainą arba vidutines faktines išlaidas.

Vieno iš nurodytų atsargų vertės nustatymo metodų disponuojant pagal atsargų grupes (rūšį) taikymas vykdomas nuolat per finansinius metus.

Atsargų vidutinės faktinės savikainos nustatymas atliekamas kiekvienai atsargų grupei (rūšiai), bendrą atsargų grupės (rūšies) faktinę savikainą dalijant iš jų skaičiaus, kuris atitinkamai susidaro iš vidutinių faktinių savikainos ( kiekis) likučio mėnesio pradžioje ir gautų atsargų per einamuosius mėnesius jų išėjimo į pensiją (atostogų) dieną.

109. Disponuojant specialiu būdu įstaigos naudojamomis materialinėmis atsargomis (materialiuoju turtu, kuriame yra tauriųjų metalų, brangakmenių, kitų panašių vertybių), arba atsargas, kurios paprastai negali pakeisti viena kitos, jų vertė gali būti vertinama faktine. kiekvieno tokių atsargų vieneto savikaina.

(žr. tekstą ankstesniame leidime)

110. Nustatyta atsargų, perduotų jomis per ataskaitinius metus, vertės nustatymo tvarka atitinkamoms atsargų grupėms (rūšims) nesikeičia.

111. Materialinių atsargų natūralaus nuostolio dydžiu disponavimas vykdomas aktų pagrindu, įvertinant einamųjų finansinių metų išlaidas.

112. Materialinių rezervų nurašymas pagal jų nurašymą dėl vagystės, trūkumo, nuostolių vykdomas pagal tinkamai atliktus aktus, atspindinčius materialinių vertybių savikainą, siekiant sumažinti einamųjų finansinių metų finansinį rezultatą. , kartu pateikiant kaltiems asmenims padarytos žalos dydžius.

113. Atsargų disponavimas pagal jų nurašymą dėl jų praradimo avarinėmis aplinkybėmis vykdomas tinkamai atliktų aktų pagrindu, einamojo finansinio rezultato apskaita su ypatingomis sąnaudomis.

114. Atsargų priėmimo, vidinio judėjimo, disponavimo (taip pat ir nurašymo pagrindu) operacijos apskaitomos pagal tinkamai įformintus pirminius (suvestinius) apskaitos dokumentus, Instrukcijų nustatyta tvarka. Sąskaitų planų taikymas.

115. Atsargų priėmimo, realizavimo (nurašymo) operacijų pripažinimo apskaitoje data nustatoma remiantis šios instrukcijos nuostatomis, kurios nustato įsipareigojimų, finansinių rezultatų (pajamų, išlaidų) pripažinimo taisykles.

Nesuvartotų atsargų, kurios yra lizingo objektas, priėmimo į apskaitą data, jeigu pagal lizingo sutarties sąlygas išnuomotą turtą pardavėjas perduoda tiesiogiai lizingo gavėjui, apeinant lizingo davėją, gavimo data. nuomininko turtas pripažįstamas pagal pirminį nuomininko dokumentą.

116. Atsargų perdavimas (grąžinimas) rangovams, darbų vykdytojams ar naudotojams (mokamo (neatlygintino) naudojimo, išskyrus nuomą, rėmuose) įforminamas pirminiu (suvestiniu) apskaitos dokumentu (sąskaita faktūra, priėmimo aktas). ir kt.), atspindintis vidinį materialinių atsargų judėjimą, nenurašant perkeltų objektų iš balanso ir kartu jų atspindėjimą atitinkamose nebalansinėse sąskaitose.

117. Atsargų objektai įrašomi į sąskaitą, kurioje yra atitinkamas sintetinės sąskaitų grupės analitinis kodas, vadovaujantis šios instrukcijos 37 punktu, ir atitinkamas apskaitos objekto sintetinės sąskaitos tipo analitinis kodas:

118. Šiose instrukcijose atitinkamose 10500 sąskaitos „Atsargos“ analitinėse sąskaitose, kuriose yra sintetinės sąskaitos tipo analitiniai kodai, atsižvelgiama į šiuos materialius objektus:

„Vaistai ir tvarsčiai“ – vaistai, komponentai, endoprotezai, bakterijų preparatai, serumai, vakcinos, kraujas ir tvarsčiai ir kt.

„Maisto produktai“ – maisto produktai, maisto daviniai, pieno mišiniai, gydomoji ir profilaktinė mityba ir kt.

„Kuras ir tepalai“ – visų rūšių kuras, kuras ir tepalai: malkos, anglis, durpės, benzinas, žibalas, mazutas, autolas ir kt.

silikatinės medžiagos (cementas, smėlis, žvyras, kalkės, akmuo, plytos, čerpės), miško medžiagos (apvali mediena, mediena, fanera ir kt.), statybinis metalas (geležis, skarda, plienas, cinko lakštas ir kt.), apkaustai ( vinys, veržlės, varžtai, apkaustai ir kt.), sanitarinės medžiagos (maišytuvai, movos, trišakiai ir kt.), elektros medžiagos (kabelis, lempos, kasetės, ritinėliai, laidas, viela, saugikliai, izoliatoriai ir kt.), chemijos moskatatyvas (dažai, džiovinimo alyva, stogo veltinis ir kt.) ir kitos panašios medžiagos;

paruoštos montuoti statybinės konstrukcijos ir dalys (metalinės, gelžbetoninės ir medinės konstrukcijos, blokeliai ir surenkamos pastatų ir konstrukcijų dalys, surenkami elementai; šildymo, vėdinimo, sanitarinių ir kitų sistemų įranga (šildymo katilai, radiatoriai ir kt.);

įranga, kurią reikia montuoti ir kuri skirta montuoti. Įranga, kurią reikia montuoti, apima įrangą, kurią galima pradėti eksploatuoti tik surinkus jos dalis ir pritvirtinus prie pastatų ir konstrukcijų pamatų ar atramų, taip pat tokios įrangos atsarginių dalių komplektus. Tuo pačiu metu įranga apima valdymo ir matavimo įrangą ar kitus įrenginius, skirtus montuoti kaip sumontuotos įrangos dalį, ir kitas materialines vertybes, būtinas statybos ir montavimo darbams atlikti.

baltiniai (marškiniai, marškiniai, chalatai ir kt.);

patalynė ir priedai (čiužiniai, pagalvės, antklodės, paklodės, antklodžių užvalkalai, pagalvių užvalkalai, lovatiesės, miegmaišiai ir kt.);

drabužiai ir uniformos, įskaitant kombinezonus (kostiumus, paltus, lietpalčius, trumpus kailinius, sukneles, megztinius, sijonus, švarkus, kelnes ir kt.);

batai, įskaitant specialius batus (batus, batus, basutes, veltinius ir kt.);

sportinė apranga ir avalynė (kostiumai, batai ir kt.);

kitos minkštos prekės.

Į specialios aprangos sudėtį įeina: speciali apranga, speciali avalynė ir saugos priemonės (kombinezonai, kostiumai, švarkai, kelnės, chalatai, avikailiai, avikailiai, įvairūs batai, kumštinės pirštinės, akiniai, šalmai, dujokaukės, respiratoriai, kitų rūšių batai). specialūs drabužiai).

Minkšto inventoriaus daiktus, išskyrus našlaičių ir be tėvų globos likusių vaikų organizacijų visų grupių mokinių rūbus ir avalynę, pažymi finansiškai atsakingas asmuo, dalyvaujant įstaigos vadovui ar jo pavaduotojui ir buhalterei. specialiu antspaudu nenutrinamais dažais nepažeidžiant prekės išvaizdos, nurodant įstaigos pavadinimą, o išduodant prekes eksploatuoti, daromas papildomas žymėjimas nurodant jų išdavimo iš sandėlio metus ir mėnesį. Ženklinimo antspaudus privalo saugoti įstaigos vadovas ar jo pavaduotojas;

(žr. tekstą ankstesniame leidime)

speciali mokslo ir plėtros darbams skirta įranga, įsigyta pagal sutartis su užsakovais, siekiant užtikrinti sutarčių sąlygų įvykdymą prieš perduodant ją mokslo padaliniui;

visų rūšių ir penimų gyvūnų jaunikliai, paukščiai, triušiai, kailiniai žvėreliai, bičių šeimos, neatsižvelgiant į jų vertę;

jaunų gyvūnų palikuonys, esant darbo gyvūnams įstaigose;

sodinamoji medžiaga;

reagentai ir chemikalai, stiklas ir chemijos reikmenys, metalai, elektros medžiagos, radijo medžiagos ir radijo komponentai, fotografijos reikmenys, eksperimentiniai gyvūnai ir kitos medžiagos, skirtos edukaciniams ir tiriamiesiems darbams, taurieji ir kiti metalai protezavimui, taip pat neįgaliesiems skirta įranga ir transporto priemonės žmonės su negalia;

buitinės medžiagos (lemputės, muilas, šepečiai ir kt.), raštinės reikmenys (popierius, pieštukai, rašikliai, strypai ir kt.);

stalo reikmenys;

grąžinamąją ar keičiamąją tarą (statines, skardines, dėžutes, stiklinius indelius, butelius ir kt.) tiek nemokamai (tuščią), tiek su materialinėmis vertybėmis;

pašarai ir pašarai (šienas, avižos ir kitų rūšių pašarai bei pašarai gyvuliams), sėklos, trąšos;

Knygos ir kiti spaudiniai, išskyrus prekiauti skirtus spaudinius, taip pat bibliotekos fondą ir tuščius griežtos atskaitomybės produktus (vertybinių popierių blankus, kvitų knygeles, hologramas, sertifikatus, diplomus, pažymėjimų blankus, darbo knygelių blankus (intarpus). jiems) ir kiti) blankai, atspausdinti institucijos, institucijos teisės akto patvirtinta forma, galiojančių teisės aktų numatytais atvejais, turinčios numerį, seriją, turinčios apsaugos laipsnį ir specialius jų saugojimo, išdavimo reikalavimus. ir sunaikinimas (toliau – griežtos ataskaitų formos);

Dėl Rusijos Federacijoje vykdomos biudžeto reformos nuo 2011 m. visos valstybės (savivaldybės) institucijos (nepriklausomai nuo jų teisinio statuso) privalo organizuoti buhalterinę (biudžeto) apskaitą pagal Rusijos finansų ministerijos įsakymą. 2010 m. gruodžio 1 d. Federacija N 157n, patvirtinusi Vieningą sąskaitų planą ir jo naudojimo instrukcijas (toliau - Instrukcija N 157n). Tuo pačiu metu valstybės institucijų biudžeto apskaita vykdoma vadovaujantis Instrukcija N 162n * (1).

101 sąskaita: kokius objektus įstaiga gali atspindėti 2018 m. kadastrine verte

Straipsnyje aptariami šiais dokumentais nustatyti valstybės institucijų ilgalaikio turto biudžetinės apskaitos organizavimo ir tvarkymo ypatumai.

Sandorių su ilgalaikiu turtu materialiais objektais apskaita vykdoma 101 00 sąskaitoje „Ilgalaikis turtas“, kuri įtraukta į N 157n instrukcijos II skyriaus „Nefinansinis turtas“ sąskaitas. Todėl organizuojant ilgalaikio turto apskaitą taikytinos šio skirsnio nuostatos. Pažvelkime į kai kuriuos iš jų su ilgalaikiu turtu susijusioje dalyje.

Sąskaita 101 00 skirta informacijai pinigine išraiška rinkti, registruoti ir apibendrinti apie Rusijos Federacijai priklausančio ilgalaikio turto, Rusijos Federaciją sudarančių subjektų, savivaldybių, biudžetinių ir autonominių įstaigų būklę, taip pat apie operacijas, susijusias su jo disponavimu. (perdavimas, pardavimas , nurašymas iš balanso), gavimas (įsigijimas) (instrukcijos N 157n 22 punktas). Be to, ilgalaikis turtas turėtų būti suprantamas kaip materialusis turtas, kurio naudingo tarnavimo laikas yra ilgesnis kaip 12 mėnesių (neatsižvelgiant į jo vertę), skirtas pakartotiniam ar nuolatiniam naudojimui operatyvaus valdymo teisės pagrindu, vykdant įstaigos veiklą, kai jis atlieka darbus (teikia paslaugas), valstybės institucijoms (funkcijoms) įgyvendinti arba įstaigų, kurios yra veikiančios, atsargos, konservuojamos, nuomojamos, nuomojamos (subnuomos), taip pat bibliotekos fondo objektų valdymo poreikiams. įstaiga (išskyrus periodinę spaudą) (instrukcijos N 157n 38 punktas) .

Pastaba! Ilgalaikio turto straipsniai neapima daiktų, kurie tarnauja trumpiau nei 12 mėnesių (nepriklausomai nuo jų vertės), taip pat materialiojo turto, susijusio su materialinėmis atsargomis * (2), kurie yra tranzitu, išvardyti kaip nebaigtų kapitalo investicijų ar gatavų produktų dalis. (produktai ), prekės (instrukcijos N 157n 39 punktas).

Ilgalaikio turto ir kapitalo investicijų į jį (išskyrus valstybės (savivaldybių) iždą sudarantį turtą) vertės perkainojimą institucijos atlieka vadovaudamosi Instrukcijos N 157n 28 punkto reikalavimais - nuo 2010 m. einamaisiais metais perskaičiuojant jų buhalterinę vertę ir sukauptą nusidėvėjimo sumą . Perkainojimo tvarką nustato Rusijos Federacijos Vyriausybė. Tuo pačiu metu ilgalaikio turto, sudarančio Rusijos Federacijos, Rusijos Federaciją sudarančio subjekto, savivaldybės, iždą, perkainojimas atliekamas sandorio sudarymo dieną, taip pat finansinės atskaitomybės dieną. biudžeto ataskaitų rengimas Rusijos Federacijos Vyriausybės, Rusijos Federaciją sudarančio subjekto aukščiausios vykdomosios valdžios institucijos, vietos administracijos atitinkamai priimtų norminių teisės aktų nustatyta tvarka.

Perkainojimo rezultatai apskaitoje atsispindi atskirai: einamųjų metų pirmos dienos perkainojimo rezultatai neįtraukiami į praėjusių ataskaitinių metų finansines ataskaitas, o priimami formuojant balanso duomenis. ataskaitinių metų pradžioje.

Remiantis Instrukcijos N 162n 4, 5 punktais, operacijoms su ilgalaikiu turtu apskaityti naudojamos 3 grupavimo sąskaitos, suskirstytos į keletą analitinių sąskaitų. Pateikiame juos lentelėje.

| Paskyros numeris | Analitinės paskyros pavadinimas |

| Sąskaita 101 10 000 „Ilgalaikis turtas – nekilnojamasis turtas“ | |

| 101 11 000 | Gyvenamosios patalpos - įstaigos nekilnojamasis turtas |

| 101 12 000 | Negyvenamosios patalpos - įstaigos nekilnojamasis turtas |

| 101 13 000 | Statiniai – įstaigos nekilnojamasis turtas |

| 101 15 000 | Transporto priemonės – įstaigos nekilnojamasis turtas |

| 101 18 000 | Kitas ilgalaikis turtas - įstaigos nekilnojamasis turtas |

| 101 sąskaita 30 000 "Ilgalaikis turtas - kitas kilnojamas turtas" | |

| 101 31 000 | Gyvenamosios patalpos - kitas įstaigos kilnojamasis turtas |

| 101 32 000 | Negyvenamosios patalpos - kitas kilnojamasis įstaigos turtas |

| 101 33 000 | Statiniai – kitas įstaigos kilnojamasis turtas |

| 101 34 000 | Mašinos ir įrenginiai – kitas įstaigos kilnojamasis turtas |

| 101 35 000 | Transporto priemonės – kitas įstaigos kilnojamasis turtas |

| 101 36 000 | Gamybos ir buities inventorius - kitas įstaigos kilnojamas turtas |

| 101 37 000 | Bibliotekos fondas – kitas įstaigos kilnojamasis turtas |

| 101 38 000 | Kitas ilgalaikis turtas - kitas įstaigos kilnojamasis turtas |

| Sąskaita 101 40 000 „Ilgalaikis turtas – išperkamosios nuomos objektai“ | |

| 101 41 000 | Gyvenamosios patalpos – nuomos objektai |

| 101 42 000 | Negyvenamosios patalpos – lizingo objektai |

| 101 43 000 | Statiniai – lizingo objektai |

| 101 44 000 | Mašinos ir įrengimai – lizingo objektai |

| 101 45 000 | Transporto priemonės – lizingo objektai |

| 101 46 000 | Gamybinė ir buitinė technika – lizinguojami daiktai |

| 101 47 000 | Bibliotekos fondai – daiktų nuoma |

| 101 48 000 | Kitas ilgalaikis turtas – lizingo objektai |

Taip pat skaitykite:

Gerbiami programinės įrangos produktų vartotojai 1C: Valstybės institucijos apskaitos skyrius, 2.0 leidimas, 1.0 leidimas!

Dėl Federalinių viešojo sektoriaus organizacijų apskaitos standartų taikymo nuo 2018 m. sausio 1 d.

- Koncepciniai viešojo sektoriaus organizacijų apskaitos ir atskaitomybės pagrindai (Rusijos finansų ministerijos įsakymas, 2016 m. gruodžio 31 d. N 256n);

- Ilgalaikis turtas (Rusijos finansų ministerijos 2016 m. gruodžio 31 d. įsakymas N 257n);

- Nuoma (Rusijos finansų ministerijos įsakymas, 2016 m. gruodžio 31 d. N 258n);

- Turto vertės sumažėjimas (Rusijos finansų ministerijos įsakymas, 2016 m. gruodžio 31 d. N 259n)

2018 m. kovo 31 d. buvo patvirtinti Rusijos finansų ministerijos įsakymai:

- Nr. 64n - dėl Rusijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymo Nr. 157n priedų Nr. 1 ir Nr. 2 pakeitimų, toliau - įsakymas Nr. 64n;

- Nr. 65n – dėl Rusijos finansų ministerijos 2010-12-06 įsakymo N 162n priedų pakeitimų;

- Nr. 66n – dėl Rusijos finansų ministerijos 2010 m. gruodžio 16 d. įsakymo N 174n priedų pakeitimų;

- 67n – dėl Rusijos finansų ministerijos 2010 m. gruodžio 23 d. įsakymo N 183n priedų pakeitimų.

Šiuos įsakymus Rusijos teisingumo ministerija užregistravo 2018 m. balandžio 26 d. Įsakymai paprastai įsigalioja 2018 m. gegužės 8 d. Pagal šių įsakymų 2 punktą įsakymai taikomi formuojant apskaitą. politika ir apskaitos rodikliai, pradedant nuo 2018 m.

Rusijos finansų ministerijos 2017 m. gruodžio 27 d. įsakymu Nr. 255n buvo padaryti Rusijos Federacijos biudžeto klasifikatoriaus taikymo tvarkos instrukcijos pakeitimai - detalizuoti KOSGU straipsniai dėl pajamų ir išlaidų.

Aukščiau išvardyti dokumentai padarė reikšmingų Vieningo sąskaitų plano pakeitimų. Pakeitimai, be kita ko, yra susiję su kai kurių sintetinių sąskaitų panaikinimu, naujų sintetinių sąskaitų naudojimu, sąskaitų paskirties pakeitimu, o tai reiškia, kad gaunami likučiai perkeliami į naujas sąskaitas.

Dėl pavėluoto įsakymų įsigaliojimo, be gaunamų likučių pervedimo, į naujas sąskaitas būtina perkelti ir 2018 metų apyvartas.

Į sąskaitų planą (EPSBU) įtrauktos naujos sąskaitos pagal Rusijos finansų ministerijos 2010 m. gruodžio 1 d. įsakymą N 157n su pakeitimais, padarytais 2018 m. kovo 30 d. Nr. 64n, sąskaitų įsigaliojimo data „01/01 /2018“. Sąskaitos turi valstybinių, biudžetinių ir savarankiškų įstaigų naudojimo žymių pagal įsakymus Nr.65n, 66n, 67n.

Išskirtų paskyrų galiojimo laikas yra „2017-12-31“.

Dėmesio!

Visos 2018 m. likučių ir apyvartų perkėlimo operacijos turėtų būti atliekamos atlikus visas duomenų transformavimo laikotarpio operacijas – nuo 2018 m. sausio 1 d. iki pereinamojo laikotarpio datos.

Yra 2 būdai:

1. Jei perėjimo data yra 2018-06-01, tada perkėlimas gali būti atliktas tik suvedus visus dokumentus ir atlikus visas operacijas nuo sausio iki gegužės imtinai:

- užbaigus pirminių ir norminių dokumentų įvedimą už gegužę ir prieš tai buvusius mėnesius, pervedamos apyvartos (už NFA ir atsiskaitomąsias sąskaitas), patikrinami pervedimo rezultatai ir nustatoma redagavimo draudimo data - 05/ 31/18.

- birželio mėnesio operacijos įvedamos į programą jau naujose sąskaitose ir KOSGU, jei operacijos jau buvo įvestos naujos birželio mėnesio leidimo įdiegimo dieną, jas reikia taisyti rankiniu būdu.

2. Jei perėjimo datą nustatysite 2018-01-01, tada bus generuojami tik gaunami likučiai 2018 metų pradžioje.

Visos Rusijos savivaldybių forumas

Reikėtų nepamiršti, kad mėnesio uždarymo norminiai dokumentai, taip pat dokumentai, kuriuose pateikiami pasikeitusių sandorių rezultatai, pvz., Ilgalaikio ir nematerialiojo turto priėmimas, Medžiagų apskaitos priėmimas ir panašiai, taip pat gali būti persiunčiami.

Svarbu!

Perėjimo prie naujos sąskaitų plano redakcijos taikymo data ir dėl to 2018 metų apyvartos transformavimo būdas – esamų dokumentų keitimas chronologine tvarka nuo metų pradžios arba atšaukimas ir naujų perėjimo datų įvedimas reikia susitarti su steigėju.

Pagarbiai Konsultacinės pagalbos skyrius

OOO Kompaso buhalteris

Puslapis nerastas

Nesukurtas turtas – tai įstaigos veikloje naudojami objektai, kurie nėra gamybos produktai.

Nesukurtas turtas apima:

- vandens ištekliai,

— žemės gelmių ištekliai,

— miško ištekliai,

— biologiniai ištekliai,

— radijo dažnių spektras,

- kiti.

Sąskaita 00 103 00 000 „Nesukurtas turtas“ skirta atspindėti nesukurto turto biudžetinėje apskaitoje.

Pastaba!

Kad biudžetinės įstaigos galėtų apskaityti savo veikloje naudojamus nesukurtus išteklius, jos (įstaigos) turi turėti nustatytas ir įstatymiškai patvirtintas nuosavybės teises į šiuos objektus.

Klasifikavimo taikymas 101, 105 ir 40110180 sąskaitoms

Tai nurodo Instrukcijos Nr.25n 29 punkto 1 dalis. Rusijos Federacijos finansų ministerija 2006 m. gegužės 26 d. rašte Nr. 02-14-10a / 1406 šiuo klausimu pateikia šiuos paaiškinimus:

„Pagal Rusijos Federacijos finansų ministerijos 2006 m. vasario 10 d. įsakymą Nr. 25n „Dėl Biudžeto apskaitos nurodymų patvirtinimo“, nesukurtas turtas (žemė, žemės gelmių ištekliai ir kt.) tampa 2006 m. biudžeto apskaitą tuo metu, kai jie dalyvauja ūkinėje (ūkinėje) apyvartoje ir yra įtraukiami į sąskaitą 010300000 „Nesukurtas turtas“.

Žemės sklypų apyvarta vykdoma pagal civilinius ir žemės teisės aktus.

Remiantis Rusijos Federacijos žemės kodeksu (20 straipsnis), valstybės ir savivaldybių institucijoms, federalinėms valstybės įmonėms, taip pat valstybės institucijoms ir vietos valdžios institucijoms suteikiami žemės sklypai nuolatiniam (neribotam) naudojimui. Tuo pačiu metu juridiniai asmenys, kuriems nuosavybės teise priklauso žemės sklypai nuolatinio (neriboto) naudojimo teise, disponuoti šiais žemės sklypais neturi teisės.

Federalinis įstatymas „Dėl teisių į nekilnojamąjį turtą ir sandorių su juo valstybinės registracijos“ nustato, kad žemės sklypai yra nekilnojamojo turto dalis.

Tuo pačiu metu valstybinis teisės į nekilnojamąjį turtą registravimas ir įtraukimas į kadastrinę registraciją nėra pagrindas priimti žemės sklypus į biudžetinę apskaitą.

Taigi, atsižvelgdami į tai, kas išdėstyta, pažymime, kad tik tie žemės sklypai, kuriais institucija pagal Rusijos Federacijos žemės kodeksą turi teisę disponuoti, turi būti registruojami biudžete.

Nesukurtas turtas apskaitomas savikaina.

Vadovaujantis instrukcijos Nr.25n nuostatomis, faktinė įstaigos investicija į jų įsigijimą pripažįstama pradine nesukurto turto savikaina.

Išimtis – pirmą kartą į ūkinę (ūkinę) apyvartą įtraukiami nesukurto turto objektai, kurių pradinė savikaina pripažįstama jų einamąją rinkos verte priėmimo apskaitai dienos.

Dabartinė rinkos vertė (kaip apibrėžta Instrukcijos Nr. 25n 29 punkte) – pinigų suma, kurią galima gauti pardavus šį turtą priėmimo į apskaitą dieną.

Kiekvienam nesukurto turto objektui, įrašytam į biudžetinės įstaigos balansą, nepriklausomai nuo to, ar jis eksploatuojamas, yra sandėlyje ar konservuojamas, suteikiamas unikalus eilės inventorinis numeris. Nesukurto turto inventoriniai numeriai naudojami biudžetinės apskaitos registruose, tačiau ant pačių objektų nenurodomi.

Analitinė nesukurto turto objektų apskaita vykdoma ilgalaikio turto apskaitos kortelėje.

Nesukurto turto realizavimo ir perdavimo operacijų apskaita vedama Nefinansinio turto realizavimo ir perdavimo operacijų žurnale.

Nesukurto turto objektų gavimas įforminamas

— Ilgalaikio turto (išskyrus pastatus, statinius) priėmimo ir perdavimo aktas (forma 0306001),

— Ilgalaikio turto grupių (išskyrus pastatus, statinius) priėmimo ir perdavimo aktas (forma 0306031).

1 pavyzdys

Medicinos įstaiga įsigijo žemės sklypą naujam medicinos pastatui statyti už 500 000 rublių (pavyzdyje pateikti skaičiai yra sąlyginiai, nes žemės kaina skiriasi priklausomai nuo regionų ir kitų sąlygų).

Nesukurto turto objektų gavimo operacijos įforminamos šiais apskaitos įrašais:

Pavyzdžio pabaiga.

Įstaigoje registruoto nesukurto turto objektų disponavimas vykdomas remiantis

- Aktas dėl ilgalaikio turto objekto (išskyrus motorines transporto priemones) nurašymo (forma 0306003),

— Ilgalaikio turto grupių (išskyrus motorines transporto priemones) nurašymo aktas (forma 0306033).

2 pavyzdys

Valstybinė švietimo įstaiga, kaip įnašą į organizacijos įstatinį kapitalą, perdavė 700 000 rublių vertės žemės sklypą.

Ši operacija apskaitos įraše atsispindės taip:

Pavyzdžio pabaiga.

Daugiau informacijos su biudžetine apskaita, biudžetine atskaitomybe ir biudžetinių įstaigų apmokestinimu susijusiais klausimais rasite UAB „BKR-Intercom-Audit“ autorių knygoje „Biudžetinės įstaigos“.

Šią medžiagą parengė metodinių konsultantų grupė

Sąskaitų plano pakeitimai

Rusijos finansų ministerijos 2003 05 07 įsakymu N 38n buvo pakeisti Organizacijų finansinės ir ekonominės veiklos apskaitos sąskaitų planas, patvirtintas Rusijos finansų ministerijos 2000 10 31 įsakymu N. 94n. Šis įsakymas galioja nuo 2003 m. finansinių ataskaitų sudarymo. Sąskaitų plano pakeitimų poreikį pirmiausiai sąlygojo tai, kad buvo priimti keli Buhalterinės apskaitos reglamentai:

PBU 17/02 „Tyrimo ir plėtros bei technologinių darbų sąnaudų apskaita“;

PBU 18/02 „Pelno mokesčio atsiskaitymų apskaita“;

PBU 19/02 „Finansinių investicijų apskaita“.

Be to, buvo parengtos specialių įrankių, specialių prietaisų, specialios įrangos ir specialių drabužių apskaitos metodinės gairės, patvirtintos Rusijos finansų ministerijos 2002 m. gruodžio 26 d. įsakymu N 135n. PBU duomenys ir Gairės numato naujas sąskaitas ir subsąskaitas, kurių nebuvo sąskaitų plane.

Išleidus PBU 17/02, sąskaitų plano I skyriuje „Ilgalaikis turtas“ buvo įvestos naujos subsąskaitos: į 04 sąskaitą „Nematerialusis turtas“ – „Pagal nematerialiojo turto rūšis ir išlaidas tyrimams, plėtrai. ir technologiniai darbai“, į 08 sąskaitą – 8 subsąskaitą „Tyrimo, plėtros ir technologinių darbų atlikimas“. Tos išlaidos, kurios turi būti naudojamos gaminių gamybai arba naudojamos valdymo reikmėms, nurašomos iš sąskaitos 08 į sąskaitos 04 subsąskaitos „Išlaidos moksliniams tyrimams ir plėtrai bei technologiniams darbams“ debetą, o po to tolygiai nurašomos iš sąskaitos. 04 į sąskaitų sąnaudų apskaitos debetą (sąskaita 20 arba 26).

Jeigu MTEP darbo rezultatai negali būti panaudoti gaminių gamybai ar valdymui (nedavė rezultatų), tai tokios išlaidos iš karto nurašomos iš sąskaitos 08 "Investicijos į ilgalaikį turtą" kredito į sąskaitos debetą. 91 „Kitos pajamos ir išlaidos“.

Dėl MTEP išlaidų apskaitos tvarkos pakeitimo III skyriuje „Gamybos sąnaudos“ iš 29 sąskaitos „Paslaugų ūkiai ir įrenginiai“ buvo išbraukta subsąskaita „Mokslinių tyrimų ir projektavimo padaliniai“.

Finansinės investicijos

Išleidus PBU 19/02 „Finansinių investicijų apskaita“ V skyriuje „Pinigai“, 58 sąskaita „Finansinės investicijos“ buvo papildyta skolos vertybinių popierių apskaitos subsąskaitomis. Skolos vertybiniams popieriams (vekseliams, obligacijoms), kurių dabartinė rinkos vertė nenustatyta, organizacija skirtumą tarp pradinės ir nominalios vertės finansiniams rezultatams turėtų priskirti tolygiai per visą jų apyvartos laikotarpį proporcingai už juos mokėtinoms pajamoms.

Įsigyti vekseliai, vertybiniai popieriai apskaitomi 58 sąskaitoje „Finansinės investicijos“ ir atsispindi apskaitos dokumentuose su įrašais:

Debetas 58, Kreditas 76 - vekselių ir obligacijų pirkimas;

Debetas 76, kreditas 51 – apmokėtos sąskaitos.

Skirtumas tarp pirkimo kainos ir nominalios kainos atsispindi įrašuose:

Debetas 58, kreditas 91-1 "Kitos pajamos" - nominalios vertės perviršis virš pirkimo;

Debetas 91, kreditas 58 - vekselis nurašomas nominalia verte.

Palūkanos už vekselį atsispindi įraše:

Debetas 76, kreditas 91 – vekselio palūkanų grąžinimas.

59 sąskaitos „Investicijų į vertybinius popierius nusidėvėjimo atidėjiniai“ atžvilgiu pakeistas jos pavadinimas: „Finansinių investicijų nusidėvėjimo atidėjiniai“. Sudarydamas atidėjinį finansinių investicijų nusidėvėjimui, buhalteris turi įrašyti:

Debetas 91, kreditas 59.

Nutraukus finansines investicijas arba sumažinus rezervą, daromas įrašas:

Debetas 59, kreditas 91.

Kombinezonai ir speciali įranga

Metodinėse rekomendacijose, patvirtintose Rusijos finansų ministerijos 2002 m. gruodžio 26 d. įsakymu N 135n, numatytos naujos subsąskaitos 10 sąskaitai „Medžiagos“: 10 „Speciali įranga ir kombinezonai sandėlyje“, 11 „Speciali įranga ir kombinezonai eksploatuojami“. “. Buhalterio pirktas kombinezonas dabar turėtų atsispindėti 10 sąskaitos 10 subsąskaitoje, o pradėdamas jį eksploatuoti, įveskite įrašą:

10 debetas, 11 subsąskaita, 10 kreditas, 10 subsąskaita.

Darbo drabužių kaina pasibaigus tarnavimo laikui nurašoma į gamybos kaštus:

20 debetas, 10 kreditas, 11 subsąskaita.

Pelno mokesčio pokyčiai (atidėtojo mokesčio turtas)

Išleidus PBU 18/02 „Pelno mokesčio atsiskaitymų apskaita“, atsirado būtinybė Sąskaitų planą papildyti naujomis sąskaitomis. I skyriuje „Ilgalaikis turtas“ įtraukta 09 sąskaita „Atidėtojo mokesčio turtas“. Atidėtojo mokesčio turtas įtraukiamas į grynojo turto apskaičiavimą (Rusijos finansų ministerijos ir Rusijos Federalinės vertybinių popierių komisijos 2003 m. sausio 29 d. įsakymas Nr. 10n, 03-6/pz). Grynojo turto dydis finansinių metų pabaigoje lyginamas su organizacijos įstatiniu kapitalu, o jei įstatinis kapitalas viršija grynojo turto dydį, akcinės bendrovės privalo sumažinti įstatinį kapitalą. Be to, pagal 2001 08 07 federalinį įstatymą N 119-FZ „Dėl audito“, jei grynojo turto suma viršija 200 minimalių atlyginimų, organizacijai bus taikomas privalomas auditas. Už atidėtųjų mokesčių įsipareigojimų neatskleidimą buhalterinėse sąskaitose iškraipomi balanso duomenys, o už finansinės atskaitomybės iškraipymą pagal Rusijos Federacijos administracinių nusižengimų kodeksą numatyta bauda 2–3 tūkst. rublių.

Ilgalaikio turto apskaita biudžetinėse ir savarankiškose įstaigose

Atidėtojo mokesčio turtas turi būti atspindėtas gaunant ne tik pelną, bet ir nuostolius. Juk pagal mokesčių apskaitos taisykles einamaisiais metais organizacijos gauti nuostoliai perkeliami į ateitį ir į juos atsižvelgiama apskaičiuojant pajamų mokestį 10 metų. Tai reiškia, kad per šį laikotarpį organizacija turi vesti analitinius įrašus ir apskaitos sąskaitose atspindėti atidėtųjų mokesčių turtą.

Pardavus ilgalaikį materialųjį turtą nuostolingai, taip pat atsiranda atidėtojo mokesčio turtas. Juk pagal buhalterinės apskaitos taisykles į tokį nuostolį iš karto atsižvelgiama nustatant balansinį pelną. O mokesčių apskaitoje į nuostolius, kuriuos organizacija gauna pardavus ilgalaikį turtą, atsižvelgiama tolygiai per nuvertėjusį ilgalaikio turto naudingo tarnavimo laiką.

Atidėtojo mokesčio turtas apskaitoje parodomas įrašu:

Debetas 09, kreditas 68, subsąskaita „Pelno mokesčio apskaičiavimai“. Pasibaigus laikui, jei organizacija gauna pelną, atidėtojo mokesčio turtas nurašomas naudojant įrašą:

68 debetas „Pelno mokesčio apskaičiavimai“, 09 kreditas „Atidėtojo mokesčio turtas“.

Pelno mokestis ir atidėtojo mokesčio prievolė

Sąskaitų plano VI skyrius „Atsiskaitymai“ buvo papildytas 77 sąskaita „Atidėtųjų mokesčių įsipareigojimai“ pagal PBU 18/02. Atidėtojo mokesčio įsipareigojimai yra apmokestinamųjų laikinųjų skirtumų, atsiradusių ataskaitiniu laikotarpiu, ir pelno mokesčio tarifo sandauga. Jie atsispindi įraše:

68 debetas, subsąskaita „Pajamų mokesčio apskaičiavimai“, 77 kreditas.

Atidėtųjų mokesčių įsipareigojimų sumažinimas arba grąžinimas iš ataskaitinio laikotarpio pelno mokesčio atspindimas taip:

Debetas 77, kreditas 68, subsąskaita „Pelno mokesčio apskaičiavimai“.

Dėl šių dokumentų įsigaliojimo keičiama ir forma Nr.2 „Pelno (nuostolio) ataskaita“. Dabar 140 eilutėje rodomas pelnas (nuostoliai) prieš apmokestinimą, 147 eilutė - nuolatinė mokestinė prievolė, 148 eilutė - atidėtojo mokesčio turtas, 149 eilutė - atidėtojo mokesčio įsipareigojimas, 150 eilutė - einamojo laikotarpio pelno mokestis, 160 eilutė - pelnas po mokesčių.

E. Polunina

Audito įmonė „Konsultacijos ir auditas“

Pagal Instrukcijos N 148n, atsargos apima:

- - daiktai (nepriklausomai nuo jų vertės), naudojami ne ilgiau kaip 12 mėnesių;

- - gatava produkcija.

- - žvejybos įrankiai (tralai, tinklai, tinklai, tinklai ir kiti žvejybos įrankiai), neatsižvelgiant į jų kainą ir tarnavimo laiką;

- - benzinu varomi pjūklai, skutikliai, plaukimo plaustais lynas, sezoniniai keliai, ūsai ir laikinos kirtimo kelių šakos, laikini pastatai miške, kurių eksploatavimo laikas iki dvejų metų (mobilūs šildymo namai, katilinės, pilotų dirbtuvės, degalinės, ir kt.);

- - specialūs įrankiai ir specialūs armatūra (specialiosios paskirties įrankiai ir tvirtinimai, skirti tam tikrų gaminių serijinei ir masinei gamybai arba gamybai pagal individualų užsakymą), neatsižvelgiant į jų kainą; keičiama įranga, priedai prie ilgalaikio turto, kurį galima pakartotinai naudoti gamyboje, ir kiti įrenginiai, atsiradę dėl specifinių gamybos sąlygų - formų ir jų priedų, valcavimo ritinėlių, oro vamzdžių, šaudyklių, kietos agregacijos katalizatorių ir sorbentų ir kt. neatsižvelgiant į jų vertę;

- - specialią aprangą, specialią avalynę, taip pat patalynę, neatsižvelgiant į jų kainą ir tarnavimo laiką;

- - uniformas, skirtas įmonės darbuotojams išduoti, drabužius ir avalynę sveikatos priežiūros įstaigose, švietimo, socialinės apsaugos ir kitose įstaigose, kurios yra biudžetinės, neatsižvelgiant į kainą ir tarnavimo laiką;

- - laikinieji statiniai, šviestuvai ir įrenginiai, kurių statybos sąnaudos yra įtrauktos į statybos ir montavimo darbų savikainą kaip pridėtinių išlaidų dalis;

- - konteineriai, skirti sandėliuoti atsargų prekėms sandėliuose arba technologiniams procesams atlikti už kainą, neviršijant Rusijos finansų ministerijos nustatyto limito;

- - nuomai skirtus daiktus, neatsižvelgiant į jų vertę;

- - jaunikliai ir penimi gyvūnai, naminiai paukščiai, triušiai, kailiniai gyvūnai, bičių šeimos, taip pat rogės ir sarginiai šunys, eksperimentiniai gyvūnai;

- - daugiamečiai sodinukai, auginami medelynuose kaip sodinamoji medžiaga.

Atsargų apskaita vykdoma sintetiniu pagrindu sąskaita 0 105 00 000"Inventorius". Atidaryti paskyras:

- 0 105 01 000 „Vaistai ir tvarsčiai“;

- 0 105 02 000 "Maistas";

- 0 105 03 000 „Degalai ir tepalai“;

- 0 105 04 000 "Statybinės medžiagos";

- 0 105 05 000 „Minkštas inventorius“;

- 0 105 06 000 „Kitos atsargos“;

- 0 105 07 000 „Pagaminti gaminiai“.

Buhalterinės medžiagos subsąskaitų ir analitinių sąskaitų sąrašą įstaiga nustato savarankiškai, atsižvelgdama į veiklos specifiką. Darbe turi būti nurodytas naudotų sintetinių ir analitinių sąskaitų sąrašas Sąskaitų planas biudžetinė įstaiga. Ši informacija turi būti pateikta kaip apskaitos politikos priedas.

Kvitų apskaita ir atsargų vertinimas

Atsargų registravimas atsispindi biudžeto apskaitos registruose pagal tiekėjo lydinčius dokumentus (sąskaitas faktūras ir kt.).

Tais atvejais, kai tiekėjo dokumentuose yra neatitikimų dėl kiekio, kokybės ar asortimento, jie surašo medžiagų priėmimo aktą ( f. 0315004). Taip pat surašoma, jei medžiaga gauta be dokumentų. aktas yra teisinis pagrindas pateikti pretenziją tiekėjui (siuntėjui).

aktas(dviem egzemplioriais) yra atrankos komisijos nariai, kuriuose privalomai dalyvauja finansiškai atsakingas asmuo ir tiekėjo (siuntėjo) arba nesuinteresuotos organizacijos atstovas.

Priėmus vertybes, aktai kartu su dokumentais (važtaraščiais ir kt.) perduodami: vienas egzempliorius - įstaigos buhalterijai materialinių vertybių judėjimo apskaitai, kitas - tiekimo ar buhalterijos skyriui į apskaitą. nusiųsti pretenziją tiekėjui.

Atsargos priimamos į apskaitą jų faktine savikaina, atsižvelgiant į tiekėjų ir rangovų įstaigai pateiktas pridėtinės vertės mokesčio sumas (išskyrus jų įsigijimą (gaminimą) vykdant veiklą, kuria gaunamos PVM apmokestinamos pajamos, jeigu nenumatyta kitaip pagal Rusijos Federacijos mokesčių įstatymus). Faktinė už atlygį įsigytų atsargų savikaina yra:

- - sumos, sumokėtos pagal sutartį tiekėjui (pardavėjui);

- - sumos, sumokėtos organizacijoms už informacines ir konsultacines paslaugas, susijusias su materialinio turto įsigijimu;

- - muitai ir kiti mokėjimai, susiję su atsargų įsigijimu;

- - atlyginimas, mokamas tarpininkaujančiai organizacijai, per kurią įsigyjamos atsargos, pagal sutarties sąlygas;

- - sumos, sumokėtos už atsargų įsigijimą ir pristatymą (transporto paslaugas) į jų naudojimo vietą, įskaitant pristatymo draudimą;

- - sumos, sumokėtos už atsargų suvedimą iki tokios būklės, kad jie būtų tinkami naudoti pagal numatytą paskirtį (gautų rezervų paruošimas, rūšiavimas, pakavimas ir techninių charakteristikų tobulinimas, nesusijęs su jų naudojimu);

- - kiti mokėjimai, tiesiogiai susiję su atsargų įsigijimu.

Atsargų disponavimas

Atsargų realizavimo dokumentai

Medžiagų ir maisto produktų nurašymas atliekamas remiantis šiais dokumentais (priklausomai nuo situacijos):

- - Reikalavimas - sąskaita faktūra ( f. 0315006);

- - valgiaraščio reikalavimas išduodant maistą ( f. 0504202);

- - pašarų ir pašarų išdavimo išrašas ( f. 0504203);

- - Pažyma apie materialinių vertybių įstaigos reikmėms išdavimą ( f. 0504210);

- - Aktas dėl atsargų nurašymo ( f. 0504230);

- - Minkštos ir buitinės įrangos nurašymo įstatymas ( f. 0504143).

Sąskaitos faktūros reikalavimas naudojamas apskaityti materialinių vertybių judėjimą organizacijos viduje – tarp struktūrinių padalinių ar materialiai atsakingų asmenų. Važtaraštį dviem egzemplioriais surašo materialines vertybes pristatančio struktūrinio padalinio finansiškai atsakingas asmuo. Pirmasis egzempliorius naudojamas kaip pristatymo sandėlio pagrindas vertybėms nurašyti, o antrasis - priimančiam sandėliui jų registravimui.

Tie patys važtaraščiai surašo nepanaudotų medžiagų gamybos palaikų pristatymo į sandėlį arba sandėliuką, jei jie anksčiau buvo gauti pagal pareikalavimą, taip pat atliekų pristatymo ir santuokos operacijas.

Važtaraštį pasirašo pristatytojo ir gavėjo finansiškai atsakingi asmenys ir perduoda buhalterijai atsiskaityti už medžiagų judėjimą.

meniu reikalavimas už maisto produktų išdavimą naudojamas produktų išleidimui įforminti. Šis dokumentas sudaromas kasdien pagal maisto produktų išdėstymo normas ir duomenis apie patenkintų asmenų skaičių.

meniu reikalavimas, patvirtintas už gaminių priėmimą, išdavimą ir naudojimą atsakingų asmenų parašais, tvirtina įstaigos vadovas ir perduoda buhalterijai. Informacija iš meniu reikalavimus po patikrinimo jie įrašomi į mėnesinę kaupiamąją maisto suvartojimo ataskaitą.

Vedomosti pašarams išduoti ir pašarams išduoti per mėnesį panaudojamos materialinės atsargos, skirtos darbiniams gyvuliams ir kitiems gyvuliams šerti. Kiekvienas išdavimas patvirtinamas gavėjo parašu. Vedomosti yra patvirtintas įstaigos vadovo ir yra pagrindas nurašant išduotus pašarus ir pašarus vartojimui.

Vedomosti materialinių vertybių išdavimas įstaigos reikmėms naudojamas ūkio, mokslo ir švietimo reikmėms skirtų materialinių vertybių, taip pat ilgalaikio turto, kurio vertė iki 1000 rublių, perdavimui eksploatuoti įforminant. už vienetą. Kiekvienam finansiškai atsakingam asmeniui daromi įrašai, nurodant išduotas materialines vertybes. Vedomosti yra pagrindas nurašyti šias vertes iš įstaigos balanso.

aktas dėl atsargų nurašymo naudojama medžiagoms nurašyti iš balanso, remiantis dokumentais, patvirtinančiais jų kiekybinį sunaudojimą. aktas sudaro įstaigos vadovo įsakymu paskirtą komisiją.

aktas dėl minkštos ir buitinės technikos nurašymo naudojama minkštos įrangos ir indų nurašymui. Šiuo atveju indai nurašomi pagal indų mūšio registravimo knygos duomenis ( f. 0504044).

Kuro ir degalų bei tepalų nurašymas atliekamas pagal važtaraščius:

- - Statybinio automobilio važtaraštis ( f. 0340002);

- - automobilio važtaraštis ( f. 0345001);

- - specialios transporto priemonės važtaraštis ( f. 0345002);

- - Sunkvežimių važtaraščiai ( f. 0345004, f. 0345005);

- - Neviešojo autobuso važtaraštis ( f. 0345007).

Analitinė apskaita atsargos (išskyrus maistą, jauniklius ir penimus gyvulius). Kortelės materialinių vertybių kiekybinė-suminė apskaita.

Vykdoma analitinė maisto apskaita Apyvartos lapas už nefinansinį turtą. Įrašai į Apyvartos lapas daryti remiantis duomenimis Kaupiamasis pareiškimas apie maisto atgabenimą ir kaupiamąjį pareiškimą apie maisto suvartojimą. Kas mėnesį Apyvartos lapas apskaičiuoti apyvartą ir mėnesio pabaigoje rodyti likučius.

Jaunų gyvulių ir penimų gyvūnų analitinė apskaita vykdoma pagal rūšis ir amžiaus grupes (penimi gyvūnai – tik pagal rūšis) m. knyga gyvūnų skaičiavimas.

Finansiškai atsakingi asmenys tvarko atsargų apskaitą knygose (kortelėse) pagal pavadinimą, rūšį ir kiekį.

Sintetinė apskaita vykdomos materialinių atsargų vartojimo, jų pašalinimo iš eksploatacijos, judėjimo įstaigos viduje operacijos žurnalas nefinansinio turto perleidimo ir perdavimo operacijos.

Atsargų pirkimas

Įstaiga gali įsigyti atsargų tiek biudžeto, tiek verslinės veiklos lėšų sąskaita. Įrašai, kuriuos turi daryti įstaigos buhalteris, šiais atvejais skirsis.

Atsargų pirkimas biudžeto lėšomis

Kokius apskaitos įrašus reikia daryti šioje situacijoje, parodys pavyzdys.

Atsargų pirkimo už biudžeto lėšas pavyzdys

Biudžetinė įstaiga įsigijo kitų atsargų už 25 000 rublių. Buhalterė rašo:

Dėmesio!!! Tam tikrais atvejais perkant atsargas būtina suformuoti faktinę jų savikainą. Tokia situacija, pavyzdžiui, galima, jei įstaiga patyrė išlaidas, susijusias su medžiagų pristatymu, arba medžiagų atsargas atvedė iki tokios būklės, kad jos būtų tinkamos naudoti. Faktinė atsargų savikaina formuojama sąskaitoje 0 160 04 000 „Medžiagų, gatavų gaminių gamyba (darbai, paslaugos)“.

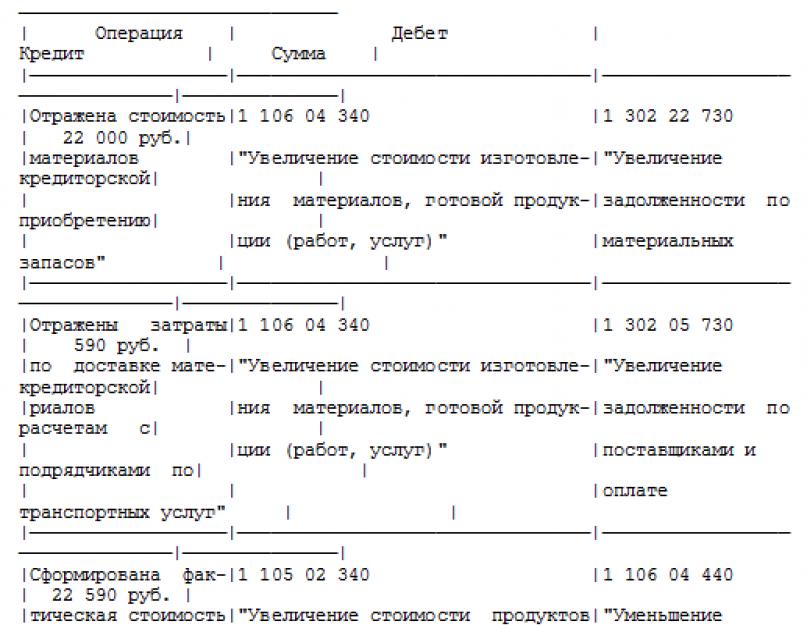

Siuntimo kainos pavyzdys

Ligoninė nupirko maisto (200 kg mėsos) už 22 000 rublių. (su PVM - 2000 rublių). Gaminių pristatymą vykdė transporto organizacija. Jos paslaugų kaina buvo 590 rublių. (su PVM - 90 rublių).

Buhalterė padarė šiuos įrašus:

Tokiu atveju atsiskaitymai su sandorio šalimis bus atliekami pagal 340 straipsnis Rusijos Federacijos biudžetų ir biudžetų išlaidų ekonominės klasifikacijos „atsargų savikainos padidėjimas“. 222 poskyrį„Transporto paslaugos“, nes su transporto organizacija buvo sudaryta sutartis dėl medžiagų pristatymo paslaugų teikimo.

Faktinė mėsos kilogramo kaina bus lygi:

(22 000 rublių + 590 rublių): 200 kg = 112,95 rubliai / kg.

Atkreipiame dėmesį: atsargų įsigijimo operacijų biudžetinės apskaitos apskaitų atspindys priklauso nuo biudžetinės įstaigos ir tiekėjo sutarties turinio. Išanalizavus Rusijos finansų ministerijos raštus, reglamentuojančius biudžeto išlaidų ekonominės klasifikacijos taikymą, galime padaryti tokią išvadą. Jeigu sutartyje, be atsargų tiekimo, yra numatytas ir jų pristatymas, tai už sutartį atsiskaitoma visa suma nuo 340 poskyriai„Atsargų kainos padidėjimas“ (net jei siuntimo išlaidos nurodytos atskirai).

Praktikoje gali susiklostyti situacija, kai tuo pačiu transportu pristatomos skirtingos atsargų grupės arba įvairios vienos grupės atsargos (pavyzdžiui, vaistai ir tvarsliava). Šiuo atveju transporto paslaugų kaina turi būti paskirstyta pagal medžiagų rūšis. Paskirstymo pagrindas gali būti materialaus turto masė arba vertė.

Transporto paslaugų savikainos paskirstymo tarp skirtingų rūšių atsargų pavyzdys

Ligoninė įsigijo dviejų rūšių grūdų:

- - 100 kg grikių, kurių kaina 18 rublių / kg (su PVM - 1,64 rubliai / kg);

- - 60 kg ryžių, kurių kaina 15 rub./kg (su PVM - 1,36 rub./kg).

Gaminių pristatymą vykdė transporto organizacija. Pristatymo kaina - 480 rublių. (su PVM - 73,22 rubliai).

Siuntimo išlaidos bus paskirstytos taip:

- - į grikių savikainą bus įskaičiuota 62,5 proc. pristatymo išlaidų (100 kg: (100 kg + 60 kg) x 100 proc.);

- - į ryžių kainą bus įskaičiuota 37,5 proc. siuntimo išlaidų (60 kg: (100 kg + 60 kg) x 100 %).

Faktinės grikių pirkimo išlaidos bus:

100 kg x 18 rub/kg + 480 rub. x 62,5% = 2100 rublių.

Faktinės ryžių pirkimo išlaidos:

60 kg x 15 rub/kg + 480 rub. x 37,5% = 1080 rublių.

Tikslas: MH pirkimas iš verslo veiklos lėšų

Biudžetinė įstaiga iš verslo veiklos lėšų įsigijo kitų atsargų 5900 rublių. (su PVM). Atsiskaitymai su tiekėju yra visiškai sudaryti.

|

Sąskaitos korespondencija |

Suma, patrinti. |

||

|

Atspindėjo įsigytų medžiagų kainą |

„Kito materialiojo turto vertės padidėjimas“ |

||

|

Įsigytas MH atspindėtas PVM |

„Įsigytų materialinių vertybių PVM gautinų sumų padidėjimas“ |

„Įsipareigojimų už įsigytas atsargas padidėjimas“ |

|

|

Atsiskaitymai sudaryti su tiekėju |

„Įsipareigojimų už įsigytas atsargas sumažėjimas“ |

„Pinigų kiekio banko sąskaitoje sumažėjimas“ |

|

|

Priimtas PVM atskaitai |

„Įsipareigojimų biudžetui mažinimas PVM dydžiu“ |

„Gautinų sumų PVM už įsigytas materialines vertybes sumažinimas“ |

Atsargų nurašymo savikainos apskaičiavimas

Atsargų nurašymas (išleidimas) atliekamas kiekvieno vieneto faktine savikaina arba vidutine faktine savikaina. Iš teksto Instrukcijos N 148n seka, kad biudžetinės įstaigos turi teisę pasirinkti vieną iš dviejų nurašytų materialinių vertybių vertės nustatymo būdų. Vieno iš šių metodų pasirinkimas turėtų būti fiksuotas biudžetinės įstaigos apskaitos politikoje.

Užduotis: Maisto produktų įsigijimas už biudžeto lėšas ir jų nurašymas vidutinėmis faktinėmis sąnaudomis

Per mėnesį gydymo įstaiga gavo maisto – ryžių kruopų po 300 kg. 8024 rublių suma. (su PVM - 1224 rubliai):

- - 100 kg. už 23,60 rublių kainą. už 1 kg. (su PVM - 3,60 rubliai);

- - 50 kg. už 24,78 rublių kainą. už 1 kg. (su PVM - 3,78 rubliai);

- - 150 kg. už 29,50 rublių kainą. už 1 kg. (su PVM - 4,50 rub.).

Apmokėjimas už gaminius buvo atliktas taip:

- - tiekėjo organizacijai buvo sumokėtas 5000 rublių avansas;

- - likusi suma yra 3024 rubliai. sumokama gavus produktus įstaigoje.

Mėnesio pradžioje yra 40 kg ryžių grūdų likutis. 944 rublių suma. Per mėnesį buvo suvartota 320 kg ryžių kruopų. Maisto produktai perkami ir naudojami biudžetinės veiklos procese.

Vidutinės faktinės išlaidos, nurašant maisto produktus, nustatomos pagal formulę:

SPS = ((C1 + C2) / (K1 + K2)) * K3.

kur BIS – vidutinė faktinė atsargų kaina;

C1 - atsargų likučio vertė mėnesio pradžioje;

C2 - gaunamų atsargų kaina per mėnesį;

C3 - atsargų likučio suma mėnesio pradžioje;

C4 - gaunamų atsargų skaičius per mėnesį;

K3 - nurašytas atsargų kiekis per mėnesį.

SPS \u003d ((944 + 8024) / (40 + 300)) * 320 \u003d 8440,47 rubliai.

Užduotis: atsargų nurašymas faktine savikaina

Galimi šie inventoriaus duomenys:

Per mėnesį buvo išnaudota 500 vienetų materialinių atsargų. Norint nustatyti atsargų savikainą pagal faktinę kiekvieno vieneto savikainą, būtina turėti informacijos apie tai, iš kurios tiksliai partijos buvo paimtas kiekvienas atsargų vienetas. Remiantis apskaitos duomenimis, yra tokia informacija:

- - iš likučio laikotarpio pradžioje paimama 100 vnt.;

- - 200 vienetų - iš pirmos partijos;

- - 120 vienetų - iš antrosios partijos;

- - 80 vnt. - iš trečios partijos.

Todėl panaudotų medžiagų atsargų kaina bus:

(100 5 20) + (200 5 21) + (120 5 21) + (80 5 22) = 10 480 rublių.

Atsargų (kitų atsargų) nurašymo apskaitos įrašas atrodys taip:

Debetas 1 401 01 272 „Atsargų išlaidos“

Kreditas 1 105 06 440 „Kitų atsargų savikainos sumažėjimas“.

Užduotis: Dėl uragano buvo apgadintas sandėlio stogas, dalį GP užliejo lietus. Dėl stichinės nelaimės GP už 15 000 rublių. sunyko.

Atsižvelgti į VVĮ nuostolių dėl stichinių nelaimių nurašymą.

Nuo 2011 m. sausio 1 d. valstybinės įstaigos materialinių rezervų apskaitoje taiko atitinkamas N 157n (1) ir 162n (2) instrukcijų nuostatas. Instrukcijoje N 157n pateiktos bendrosios šio turto apskaitos taisyklės (sudėtis, faktinės vertės formavimas, disponavimo, gavimo, vidaus judėjimo, grupavimo ir analitinės atsargų apskaitos taisyklės). Instrukcijoje N 162n pateikiamas konkretus atsargų sąrašas ir operacijų su atsargomis registravimo metodika. Visus šiuos klausimus nagrinėsime 1-oje šio darbo užduotyje.

Sudarant atsargas atsižvelgiama į materialines vertes

Pagal Instrukcijos N 157n 99 punktą atsargos gali būti suskirstytos į keturias grupes:

- - įstaigos veikloje ne ilgiau kaip 12 mėnesių naudojamus daiktus, neatsižvelgiant į jų vertę;

- - gatava produkcija;

- - parduoti skirtos prekės;

- - materialinės vertybės, neatsižvelgiant į jų kainą ir tarnavimo laiką, pagal uždarą sąrašą, pateiktą instrukcijos N 157n 99 punkte.

Pastebėtina, kad dalis materialinių vertybių, priskiriamų atsargoms, sąrašo, neatsižvelgiant į jų savikainą ir tarnavimo laiką, yra susipažinę su valstybės institucijų buhalteriais, nes jis pateiktas Instrukcijos N 148n 51 punkte. Sustokime ties pozicijomis, kurios pirmiausia buvo įvardintos kaip atsargos:

- - melioruotini miško keliai;

- - sportinė apranga ir avalynė;

- - paruoštos montavimui statybinės konstrukcijos ir dalys;

- - įranga, kurią reikia montuoti ir kuri skirta montuoti;

- - neįgaliųjų įranga ir transporto priemonės;

- - brangieji ir kiti metalai protezavimui;

- - specialią įrangą mokslinių tyrimų ir plėtros darbams iki jos perdavimo mokslo skyriui;

- - specialios paskirties materialinės vertybės.

Atsargų sąskaitos

Atsargų objektai 105 00 sąskaitoje „Atsargos“ pagal apskaitos objekto sintetinės sąskaitos analitines grupes:

- - 30 „Kitas įstaigos kilnojamasis turtas“;

- - 40 „Turtas – lizingo objektai“.

Šiuo atveju materialinio rezervo objektai - kitas įstaigos kilnojamasis turtas apskaitomi sąskaitose, kuriose yra apskaitos objektų sintetinės sąskaitos tipo analitinis kodas (23 sąskaitos kategorija) nuo 1 iki 9. Materialiniai objektai rezervai - lizingo objektai apskaitomi sąskaitose, kurių 23 kategorijos sąskaitų kodai yra 4, 6. Valstybės institucijų naudojamos atsargų sąskaitos:

|

Paskyros numeris |

Paskyros vardas |

|

Inventorius – kitas įstaigos kilnojamas turtas |

|

|

Vaistai ir tvarsliava – kitas įstaigos kilnojamasis turtas |

|

|

Maisto produktai – kitas įstaigos kilnojamasis turtas |

|

|

Kuras ir tepalai – kitas įstaigos kilnojamasis turtas |

|

|

Statybinės medžiagos – kitas įstaigos kilnojamasis turtas |

|

|

Minkštasis inventorius – kitas įstaigos kilnojamas turtas |

|

|

Kiti inventoriai – kitas įstaigos kilnojamasis turtas |

|

|

Pagaminta produkcija – kitas įstaigos kilnojamas turtas |

|

|

Prekės – kitas įstaigos kilnojamasis turtas |

|

|

Prekių marža – kitas įstaigos kilnojamasis turtas |

|

|

Atsargos – lizingo objektai |

|

|

Statybinės medžiagos – lizingo objektai |

|

|

Kitos atsargos – lizingo objektai |

Atsargų vertės keitimo operacijoms apskaityti naudojamos sąskaitos, kurių 24-26 kategorijose atitinkamai nurodomas kodas:

- - 340 - medžiagų kainos padidėjimas;

- - 440 - medžiagų kainos sumažėjimas.

Tuo pačiu metu sąskaitoje 0 105 39 000 yra tik viena analitinė sąskaita 0 105 39 340 „Prekių savikainos padidėjimas – kitas įstaigos kilnojamas turtas“. Autoriaus teigimu, Instrukcija N 162n patvirtintame Biudžetinės apskaitos sąskaitų plane yra spausdinimo klaida. Prekių savikainos keitimo dėl antkainio sąskaitos numeris turėtų būti 0 105 39 440, nes prekių savikainos didinimo operacijas teoriškai turėtų lydėti antkainio vertės sumažėjimas. Antkainis taip pat nurašomas sąskaitos 105 39 000 kredite taikant „raudonojo atstatymo“ metodą.

Sąskaitoje 0 105 31 000 „Vaistai ir tvarsčiai – kitas įstaigos kilnojamasis turtas“ apima vaistus, komponentus, endoprotezus, bakterinius preparatus, serumus, vakcinas, kraują, tvarsčius.

Sąskaita 0 105 32 000 „Maistas – kitas įstaigos kilnojamasis turtas“ skirta maisto, maisto davinių, pieno mišinių, medicininės ir profilaktinės mitybos apskaitai.

Sąskaitoje 0 105 33 000 „Kuras ir tepalai – kitas įstaigos kilnojamasis turtas“ skirta visų rūšių kurui, kurui ir tepalams: malkoms, anglims, durpėms, benzinui, žibalui, mazutui, autol.

Sąskaitoje 0 105 34 000 „Statybinės medžiagos – kitas įstaigos kilnojamasis turtas“ atsižvelgiama į:

- - visų tipų statybinės medžiagos: silikatinės medžiagos (cementas, smėlis, žvyras, kalkės, akmuo, plytos, plytelės), miško medžiagos (apvali mediena, mediena, fanera), statybinis metalas (geležis, skarda, plienas, cinko lakštas), metalas gaminiai (vinys, veržlės, varžtai, apkaustai), sanitarinės medžiagos (čiaupai, movos, trišakiai), elektros medžiagos (kabelis, lempos, kasetės, ritinėliai, laidai, laidai, saugikliai, izoliatoriai) ir kitos panašios medžiagos;

- - paruoštos montuoti statybinės konstrukcijos ir dalys (metalinės, gelžbetoninės ir medinės konstrukcijos, blokeliai ir surenkamos pastatų ir konstrukcijų dalys, surenkami elementai, šildymo, vėdinimo, sanitarinių ir kitų sistemų įranga (šildymo katilai, radiatoriai));

- - įrengimai, kuriuos reikia montuoti ir skirti montuoti (įranga, kurią galima pradėti eksploatuoti tik surinkus jos dalis ir pritvirtinus prie pastatų ir konstrukcijų pamatų ar atramų, atsarginių dalių komplektai, taip pat prietaisai ar kiti įrenginiai, skirti montuoti kaip sumontuotos įrangos dalis ir kitas materialinis turtas, reikalingas statybos ir montavimo darbams atlikti).

Sąskaitoje 0 105 35 000 „Minkštasis inventorius – kitas įstaigos kilnojamasis turtas“ kaupiama informacija apie šiuos objektus:

- - linas: marškiniai, marškiniai, chalatai;

- - patalynė ir priedai: čiužiniai, pagalvės, antklodės, paklodės, antklodžių užvalkalai, pagalvių užvalkalai, lovatiesės, miegmaišiai;

- - drabužiai ir uniformos: kostiumai, paltai, lietpalčiai, trumpi kailiniai, suknelės, megztiniai, sijonai, švarkai, kelnės;

- - batai, įskaitant specialius batus (batus, batus, basutes, veltinius ir kt.);

- - sportinė apranga ir avalynė (kostiumai, batai ir kt.);

- - kitas minkštas inventorius;

- - speciali apranga: speciali apranga, speciali avalynė ir apsaugos priemonės (kombinezonai, kostiumai, švarkai, kelnės, chalatai, avikailiai, avikailiai, įvairūs batai, kumštinės pirštinės, akiniai, šalmai, dujokaukės, respiratoriai, kiti specialūs drabužiai) .

Daiktus ženklina finansiškai atsakingas asmuo, dalyvaujant įstaigos vadovui ar jo pavaduotojui ir buhalteriui. Ženklinimo antspaudus saugo įstaigos vadovas arba jo pavaduotojas (N 157n instrukcijos 118 punktas).

Sąskaitoje 0 105 36 000 „Kitos atsargos – kitas įstaigos kilnojamasis turtas“ yra įtraukta: - speciali moksliniams tyrimams ir plėtrai skirta įranga, įsigyta pagal sutartis su užsakovais darbams atlikti pagal sutartis prieš perduodant ją mokslo skyriui;

- - visų rūšių gyvulių ir penimų gyvūnų, paukščių, triušių, kailinių žvėrelių, bičių šeimų jaunikliai;

- - jaunų gyvūnų palikuonys, esant darbo gyvūnams įstaigose;

- - sodinamoji medžiaga;

- - reagentai ir chemikalai, stiklas ir cheminiai indai, metalai, elektros medžiagos, radijo medžiagos ir radijo komponentai, fotografijos reikmenys, eksperimentiniai gyvūnai ir kitos medžiagos, skirtos edukaciniams tikslams ir moksliniams tyrimams, brangieji ir kiti metalai protezavimui, taip pat neįgaliesiems skirta įranga ir transporto priemonės neįgaliesiems;

- - buitinės medžiagos (lemputės, muilas, šepečiai), raštinės reikmenys (popierius, pieštukai, rašikliai, strypai);

- - stalo reikmenys;

- - grąžinamąją ar keičiamąją tarą (statines, skardines, dėžes, stiklinius indelius, butelius ir kt.), tiek laisvą (tuščią), tiek su materialinėmis vertybėmis;

- - pašarai ir pašarai (šienas, avižos ir kitų rūšių pašarai bei pašarai gyvuliams), sėklos, trąšos;

- - knyga ir kiti spaudiniai, išskyrus pardavimui skirtus spaudinius, taip pat bibliotekos fondus ir griežtas ataskaitų formas. Griežtos atskaitomybės formoms priskiriamos vertybinių popierių formos, kvitų knygelės, hologramos, pažymėjimai, diplomai, pažymėjimų blankai, darbo knygelių (įrašų prie jų) formos ir kitos formos;

- - atsarginės dalys, skirtos susidėvėjusių mašinų ir įrenginių, transporto priemonių, gamybos objektų ir buities inventoriaus remontui ir keitimui;

- - specialios paskirties medžiagos;

- - kitos atsargos.

Sąskaitoje 0105 37 000 „Pagaminta produkcija – kitas įstaigos kilnojamasis turtas“ įrašoma įstaigoje pagaminta produkcija pardavimo tikslais. Vadovaujantis Instrukcijos N 162n 27 punktu, valstybinės įstaigos gatavą produkciją priima apskaitai mėnesio pabaigoje už faktinę savikainą. Tai yra, valstybės valdomų įstaigų apskaitoje neatsispindi planuojamos (reglamentuojamos) gatavos produkcijos savikaina, kaip, pavyzdžiui, biudžetinėse ir autonominėse įstaigose.

Sąskaitoje 0105 38000 „Prekės – kitas įstaigos kilnojamasis turtas“ apskaitomos perparduoti skirtos prekės. Prekės į apskaitą priimamos faktine savikaina. Perduodant prekes parduoti, jų vertė pridedant prie pardavimo (mažmeninės) kainos antkainio, kuris apskaitomas sąskaitoje 0 105 39 000 „Prekių marža – kitas įstaigos kilnojamasis turtas“, sąskaita.

Sąskaitose 0 105 44 000 „Statybinės medžiagos – nuomojami daiktai“, 0 105 46 000 „Kiti išperkamosios nuomos daiktų atsargos“ apskaitomi objektai, įvardijami panašiose įstaigos kito kilnojamojo turto apskaitos sąskaitose (sąskaitos 0 105 34 000, 0 6 105 000) išnuomotas.

Formuojant įstaigos apskaitos politiką parenkamas atsargų apskaitos vienetas, kuris turėtų užtikrinti išsamios ir patikimos informacijos apie atsargas susidarymą bei tinkamą jų buvimo ir judėjimo kontrolę. Atsižvelgiant į atsargų pobūdį, jų įsigijimo ir naudojimo tvarką, atsargų vienetas gali būti atsargų numeris, partija, vienalytė grupė (N 157n instrukcijos 101 punktas).

Vadovaujantis Instrukcija Nr. 157n, atsargų apskaita biudžetinėje įstaigoje tvarkoma aktyvaus likučio sąskaitoje 0 105 00 UAB Medžiaginiai rezervai pagal apskaitos objektų grupes ir rūšis, nurodytas lentelėje. 4.3.

Sintetinės atsargų sąskaitos

4.3 lentelė

|

Apskaitos objekto tipas |

Atsargos pagal apskaitos grupes |

||

|

Ypač vertingas įstaigos kilnojamasis turtas |

Kitas įstaigos kilnojamasis turtas |

Daiktai |

|

|

Vaistai ir tvarsčiai |

|||

|

Maistas |

|||

|

Degalai ir tepalai |

|||

|

Statyba medžiagų |

|||

|

minkštas inventorius |

|||

|

Kiti inventoriai |

|||

|

Gatavi gaminiai |

|||

|

Prekių antkainis |

|||

Materialiniai rezervai, kurie nepriklauso biudžetinei įstaigai, bet yra naudojami ar disponuojami pagal sutarties sąlygas, priimami į apskaitą sutartyje numatytos vertės suma. Jų vertė atsispindi nebalansinėje sąskaitoje 02 „Priimtas saugoti materialusis turtas“.

Atsargų apskaitos vienetą, formuojant apskaitos politiką, įstaiga pasirenka savarankiškai ir turi užtikrinti išsamios ir patikimos informacijos apie atsargas susidarymą bei tinkamą jų buvimo ir judėjimo kontrolę. Atsižvelgiant į atsargų pobūdį, jų įsigijimo ir naudojimo tvarką, atsargų vienetas gali būti atsargų numeris, partija, vienalytė grupė (instrukcijos Nr. 157n 11 punktas).

Instrukcijos Nr.157n 119 punktas nustato atsargų analitinės apskaitos tvarką. Analitinė apskaita vykdoma apskaitos registruose pagal jų grupes (rūšis), pavadinimus, veisles ir kiekį, finansiškai atsakingų asmenų ir (ar) saugojimo vietų kontekste.

Atskirai vykdoma gatavų gaminių, perduotų parduoti prekių analitinė apskaita. Perduotų parduoti prekių analitinė apskaita vykdoma finansiškai atsakingų asmenų, pardavimo vietų kontekste institucijos nustatyta tvarka, formuojant apskaitos politiką.

Pažymėtina, kad faktinė įsigytų (pagamintų) atsargų savikaina formuojama šiose sąskaitose:

perkant atsargas- sąskaitose 0 105 00 000 „Atsargos“ ir 0 106 00 LLC „Investicijos į nefinansinį turtą“. Gana dažnai atsargos yra įtraukiamos tiesiai į 0 105 00 LLC „Medžiagų atsargos“ sąnaudomis, nurodytomis sandorio šalių dokumentuose. Sąskaita 0 106 00 000 „Investicijos į nefinansinį turtą“ (atsargoms: 0 106 24 000, 0 106 34 000, 0 106 44 000) naudojama investicijoms atspindėti sąnaudų, sudarančių faktinę atsargų savikainą, suma. ;

kai įstaiga gamina atsargas, būtinas įstaigos veiklai užtikrinti ir neskirtas parduoti (realizuoti) - 0 106 00 Investicijos į nefinansinį turtą UAB;

kai įstaiga gamina atsargas, skirtas parduoti (gatavą produkciją)- sąskaitoje 0 109 00 UAB „Gatavos produkcijos gamybos, darbų atlikimo, paslaugų išlaidos“.

Įsigytų atsargų savikainos padidėjimas apima visas išlaidas, tiesiogiai susijusias su jų įsigijimu.

Įstaigos sąnaudos už sutarčių dėl atsargų įsigijimo apmokėjimą vykdomos pagal 2 str. 340 „Atsargų savikainos padidėjimas“ KOSGU. Jei tiekimo sutartyje taip pat numatytas tiekėjo atsargų pristatymas ar kitos susijusios paslaugos, šios išlaidos taip pat apmokamos pagal 1 str. 340 „Atsargų savikainos padidėjimas“. Įvairių atsargų gavimo operacijų atspindys apskaitoje gali būti pavaizduotas diagramos pavidalu (4.6 pav.).

Ryžiai. 4.6.

Atsargų įsigijimas biudžetinės įstaigos atlieka pirkimo ar tiekimo sutarčių, kurias sudaro su tiekėjais, pagrindu, nes visos biudžetinės įstaigos turi valstybės užsakovų teises ir pareigas.

Visi užsakymai dėl prekių tiekimo, darbų atlikimo, paslaugų teikimo biudžetinių įstaigų poreikiams turi būti pateikiami pagal 2013-04-05 Federalinio įstatymo Nr. 44-FZ „Dėl sutarčių sistemos sutarčių srityje prekių, darbų ir paslaugų pirkimas valstybės ir savivaldybių poreikiams tenkinti“.

Atsargų sandėlyje apskaita vykdoma fizine sąvoka (veislinė apskaita) atsargų apskaitos kortelėse 0504043 formos. Tokios kortelės įrašomos kiekvienam inventoriaus prekės numeriui. Materialiojo turto apskaitos kortelėse nurodomas medžiagos pavadinimas, matavimo vienetas, kaina, markė, markė, dydis, taip pat duomenys apie atsargų gavimą ir sunaudojimą. Tokiu atveju po kiekvieno įrašo rodomas likęs atsargų kiekis. Visi pirminiai apskaitos dokumentai apie atsargų judėjimą kas mėnesį perduodami buhalterijai pagal registrą.

Į faktinę atsargų, įsigytų subsidijuojant valstybinei užduočiai vykdyti, savikainą, įtraukiama ir tiekėjų biudžetinei įstaigai pateikta PVM suma.

2 pavyzdys Pagal šių metų rugpjūčio 28 dienos važtaraštį biudžetinė įstaiga gavo vaistų ir tvarsčių medicinos kabinetui. Pagal sutarties sąlygas šių metų rugpjūčio 24 d. už būsimą vaistų ir tvarsčių tiekimą buvo pervestas 30 proc.

Vaistus ir tvarsčius įstaiga pirko už subsidijas valstybės uždaviniui įgyvendinti. Bendra gautų vaistų ir tvarsčių kaina siekė 8658,50 rub. (su PVM).

Biudžetinės įstaigos apskaitoje įrašai pateikti lentelėje. vienas.

1 lentelė

Atsargų gavimo atspindys biudžetinės įstaigos apskaitoje

|

Ekonominis faktas |

Atitinkamas | ||||

|

Avansas už vaistus ir tvarsčius buvo pervestas pagal tiekimo sutarties sąlygas |

|||||

|

Įstaigoje gauti vaistai ir tvarsčiai buvo suregistruoti |

|||||

|

Buvo atliktas galutinis mokėjimas už gautus vaistus ir tvarsčius |

|||||

Jei biudžetinė įstaiga yra sudariusi kelias sutartis, susijusias su atsargų įsigijimu (atskirai dėl pristatymo, atskirai dėl transporto paslaugų pristatymo ir kt.), kiekviena iš jų apmokama pagal atitinkamą KOSGU kodą, vadovaujantis įmonės biudžetine klasifikacija. Rusijos Federacija (pavyzdžiui, pristatymo transporto paslaugos – 222 poskyris „Transporto paslaugos“).

Visos patirtos išlaidos kaupiamos balansinėje sąskaitoje 0 106 00 UAB „Atsargų, gatavos produkcijos gamyba (darbai, paslaugos)“, per kurią formuojasi faktinė įsigyto turto savikaina.

3 pavyzdys Iš tiekėjo einamųjų metų rugsėjo 28 d. faktūros ir sąskaitos faktūros pagrindu biudžetinė įstaiga gavo atsargų (kiltinių ir vaflinių rankšluosčių) iš viso už 49 276,57 rub.

Tiekimo sutartyje numatytas avansinis mokėjimas 30 proc. Atsargų įstaiga įsigijo subsidijų lėšomis valstybės uždaviniui įgyvendinti. Atsargų pristatymo transportavimo išlaidos siekė 2560 rublių. ir buvo sumokėti transporto organizacijai pagal sutartį einamųjų metų rugsėjo 28 d. Biudžetinės įstaigos apskaitoje įrašai pateikti lentelėje. vienas.

1 lentelė

Atspindėjimas biudžetinės įstaigos atsargų gavimo ir apmokėjimo apskaitoje

|

Ekonominis faktas |

Atitinkamas | ||||

|

Avansas už atsargų tiekimą buvo pervestas pagal sutarties sąlygas |

|

||||

|

Kapitalizuotos atsargos pagal tiekėjo sąskaitą faktūrą |

|

||||

|

Atliktas pervesto avanso įskaitymas |

|

||||

|

Už materialinių atsargų tiekimą buvo atliktas galutinis atsiskaitymas su „Kamere LLC“. |

|

||||

|

Atspindi transporto paslaugų kainą |

|||||

|

Pervestos lėšos transporto paslaugoms apmokėti |

|||||

|

Minkštųjų atsargų perkėlimas į sandėlį atsispindi susidariusioje faktinėje 49 276,57 rublio savikainoje. + 2560 rub. |

|

||||

Įsigyjant atsargas vykdant pajamas duodančią veiklą, jų vertė nustatoma be PVM. PVM sumų paskirstymas ir jų atspindėjimas UAB 0 210 12 sąskaitoje „PVM atsiskaitymai už įsigytas materialines vertybes, darbus, paslaugas“ vykdomas pagal išrašytas sąskaitas faktūras.

Tiekėjų pateiktas PVM gali būti atskaitomas, jei laikomasi 2 str. Rusijos Federacijos mokesčių kodekso 172 straipsnis:

- įsigytos atsargos yra skirtos PVM apmokestinamoms operacijoms vykdyti;

- atsižvelgiama į atsargas;

- yra tinkamai įforminta medžiagų atsargų tiekėjo sąskaita.

4 pavyzdysŠių metų gegužės 10 d. faktūros ir sąskaitos faktūros pagrindu biudžetinė įstaiga iš „Snabzhenie LLC“ gavo spausdintuvui skirtų „Canon“ kasečių už 16 048 rublius. (su PVM - 18%). Kasetės buvo įsigytos vykdant pajamas duodančią veiklą. Biudžetinės įstaigos apskaitoje įrašai pateikti lentelėje. vienas.

1 lentelė

Atsargų gavimo pajamas duodančiai veiklai atspindys biudžetinės įstaigos apskaitoje

|

Ekonominis faktas |

Atitinkamas | ||||

|

Biudžetinės įstaigos gautos Canon kasetės registruojamos (be PVM) |

|||||

|

Įsigytų kasečių kainai atspindėtas PVM |

|||||

|

PVM pateiktas atskaitymui |

|||||

|

Atsispindi mokėjimas už kasetes |

|||||

Sąskaitoje už gautas atsargas nurodytas pridėtinės vertės mokestis gali būti įtrauktas į biudžetinių įstaigų apskaitą į faktinę atsargų savikainą.

Schematiškai tvarka, kaip įvairiose situacijose atsižvelgiama į pridėtinės vertės mokesčio sumas už gaunamas atsargas, parodyta pav. 4.7.

Ryžiai. 4.7.

Biudžetinių įstaigų buhalterinėje apskaitoje atliekamos operacijos, skirtos apskaityti tiekėjų nepateiktas atsargas. Nepakankamas pristatymas atsiranda, jei tiekėjas pirkėjui išsiuntė mažesnę nei numatyta sutartyje atsargų kiekį, dalis atsargų buvo prarasta (sugadinta) transportavimo metu.

Atsargų pristatymo trūkumas atsispindi medžiagų priėmimo akto (forma 0315004), kuriame nurodomas trūkstamų (sugadintų) atsargų kiekis ir savikaina.

Atliekant inventorizaciją, kai yra neatitikimų tiekėjo lydimuosiuose dokumentuose nurodytiems duomenims, materialines vertybes priima turto priėmimo ir disponavimo komisija. Medžiagų priėmimo aktas blanke Nr.M-7 (forma 0315004) yra pagrindas reikšti pretenzijas tiekėjui ar vežėjui bei atspindėti nepateikimą apskaitoje. Pretenzija tiekėjui (vežėjui) reiškiama tik už trumpą atsargų pristatymą (trūkumą, sugadinimą), viršijantį natūralaus praradimo normas.

Todėl, priimant inventorizacijas kiekvienam šio turto nomenklatūriniam vienetui, bendra pristatymo (trūkumo, sugadinimo), nepristatymo (trūkumo, sugadinimo) natūralaus švaistymo normų ribose, pristatymo (trūkumo, sugadinimo) suma nustatomas natūralaus švaistymo normų viršijimas.

5 pavyzdys Remiantis einamųjų metų spalio 18 d. sąskaita faktūra ir važtaraščiu, iš Snabzhenie LLC subsidijų valstybinei užduočiai įvykdyti buvo gauta maisto produktų iš viso už 7320 rublių. Iš jų pagal gautus dokumentus:

- UHT geriamasis pienas su vitaminais (mdzh. 2,5%) 1 l - 80 vnt. kaina 48 rubliai. (sąlygiškai);

- švieži agurkai - 87 kg, kaina 40 rublių. (sąlygiškai).

Realiai gavo pieno - 75 vnt. (trūksta 5 vnt. x 48 rubliai = 240 rublių), agurkai - 80 kg.

Surašytas šių metų spalio 18 d. medžiagų priėmimo aktas Nr.3. Natūralaus praradimo normos:

- 1) vežant pieną kelių transportu - normos nenumatytos;

- 2) šviežių agurkų pervežimas - 0,6% krovinio svorio (pagal Rusijos žemės ūkio ministerijos, Rusijos transporto ministerijos 2008 m. sausio 14 d. įsakymą Nr. 3/2 „Dėl 2008 m. natūralaus bulvių, daržovių ir moliūgų praradimo normos vežant įvairiomis transporto rūšimis“) .

Šviežiems agurkams nustatome natūralaus praradimo normas (1 lentelė).

Nepakankamai pristatyto maisto kainos nustatymas

1 lentelė

Bendra trūkumo suma, viršijanti natūralios netekties normas, siekė 499,20 rublių. (259,20 rubliai + 240 rubliai). Medžiagų, kurių trūkumas viršija 499,20 rublių natūralaus praradimo normas, priėmimo akto pagrindu. tiekėjui pateikiama pretenzija.

Apskaitoje atspindime atsargų trūkumą (2 lentelė).

2 lentelė

Biudžetinės įstaigos maisto pajamų apskaitoje atspindys

|

Ekonominio gyvenimo faktas |

Atitinkamas | ||||

|

100% išankstinis apmokėjimas buvo pervestas už būsimą maisto pristatymą |

|||||

|

Maisto produktų gavimas, atėmus trūkumą, atsispindi: 7 320,00 rublių. - 280,00 rub. - 240,00 RUB |

|||||

|

Trūkumas neviršijant natūralaus praradimo normų buvo siejamas su faktinių maisto sąnaudų padidėjimu |

|||||

|

Tiekėjo įsipareigojimas už patiektus maisto produktus buvo įskaitytas į pervestą išankstinį apmokėjimą (atėmus trūkumą, viršijantį natūralų švaistymą) |

|||||

|

Į įstaigos sąskaitą buvo įskaityta skolos suma pagal trūkstamus maisto produktus |

|||||

Biudžetinės įstaigos reguliariai imasi priemonių nurašyti (likviduoti, išardyti, disponuoti), išardyti joms operatyvaus valdymo teise priklausantį turtą, periodiškai atlikti remonto darbus. Dėl to atliekos (metalo laužas, makulatūra, skudurai ir kt.), taip pat komponentai, atsarginės dalys ir kitos „antrinės“ medžiagos patenka į biudžetinės įstaigos disponavimą. Tuo pačiu biudžetinės įstaigos turi teisę operatyviai valdyti tokius materialinius rezervus nuo jų gavimo momento (ir Rusijos Federacijos civilinio kodekso 299 str. 2 d.).

Biudžetinės įstaigos tokias įplaukas turi registruoti kaip pajamas generuojančią veiklą (CFD 2).

Šiuo atveju nesvarbu, ar į atitinkamą nefinansinį turtą buvo atsižvelgta pagal KFO 2 veiklos rūšį, ar pagal KFO 4 veiklos rūšį. Faktinė atsargų, likusių dėl to biudžetinėje įstaigoje, savikaina. išmontavimo, realizavimo (likvidavimo), ilgalaikio turto ar kito turto nustatoma pagal nuostatas ir Instrukcijos Nr.157n 106 p., remiantis jų esama numatoma verte priėmimo į apskaitą dienos.

Panašiu būdu nustatoma faktinė atsargų, gautų atlikus remonto darbus, savikaina.

Atsargų gavimo iš nurašymų (likvidavimo, išmontavimo, disponavimo), turto išmontavimo atspindys biudžetinės įstaigos apskaitoje pateiktas lentelėje. 4.4.

Atsargų gavimo iš nurašymų, turto išmontavimo atspindys biudžetinės įstaigos apskaitoje

4.4 lentelė

|

Ekonominis faktas |

Sąskaitos korespondencija |

Šaltiniai dokumentai |

||

|

Buvo atsižvelgta į biudžetinės įstaigos dispozicijoje likusius materialinius rezervus, gautus likvidavus (demontavus, realizavus) ilgalaikį turtą. |

Turto nurašymo aktas (formos 0306003.0306004, 0306033.0504143). |

|||

|

Apskaitomos atsargos (medžiagos, komponentai, atsarginės dalys, skudurai, malkos ir kt.), likusios biudžetinės įstaigos dispozicijoje pagal išmontavimo, remonto darbų, įskaitant ir nefinansinio turto išmontavimo darbus, rezultatus. |

2 105 21 340, 2 105 26 340, 2 105 31 340, 2 105 36 340 |

Medžiagų priėmimo aktas (forma 0315004). Pastatų ir statinių ardymo ir išmontavimo metu gautų materialinių vertybių komandiravimo aktas (forma M-35) |

||

6 pavyzdys Biudžetinės įstaigos balanse, kaip ilgalaikio turto dalis, buvo kompiuteris CPU Intel Pentium 4, pagamintas 2007 m. (ekl. Nr. 1040060141). Kompiuteris įsigytas 2007 m. gegužę, pradinė kaina 29 200 rublių. (sąskaita 010134000 „Mašinos ir įrenginiai – kitas įstaigos kilnojamasis turtas“). 2015 metų rugsėjo mėnesį kompiuteris buvo nurašytas 2005-09-15 ilgalaikio turto objekto nurašymo akto Nr.11 pagrindu.

Likvidavus kompiuterį, atsarginės dalys buvo įskaitytos dabartine apskaičiuota kaina: CD-ROM, kurio vertė 660 rublių.

Buhalterinėje apskaitoje 2015-09-15 atsargų registravimas atsispindi įraše:

D 2 105 36 340 „Kitų atsargų vertės padidėjimas – kitas įstaigos kilnojamasis turtas“ – K 2 401 10 172 „Pajamos iš operacijų su turtu“ – 660 rub.

Atsargos gali būti kapitalizuojamos biudžetinėje įstaigoje pagal inventorizacijos rezultatus (neapskaitytus objektus). Inventorizavimas yra ne tik svarbus bendras verslo įvykis, bet ir biudžetinės įstaigos apskaitos politikos elementas. Atsargų inventorizacija atliekama Turto ir finansinių įsipareigojimų inventorizavimo gairėse (Rusijos finansų ministerijos įsakymas Nr. 49) nustatyta tvarka.

Inventorizacijos sąraše turi būti nurodytas inventorizacijos metu nustatytas neįskaitytų materialinių vertybių kiekis ir atsiradimo aplinkybės. Remiantis inventorizacijos rezultatais, surašomas inventorizacijos rezultatų aktas (forma 0504835).

Įstaigos vadovo pasirašytas inventorizacijos rezultatų aktas yra pagrindas daryti įrašus biudžetinės įstaigos apskaitoje:

D 2 105 21 340 „Vaistams ir tvarsčiams – ypač vertingas įstaigos kilnojamasis turtas – pabrangimo“, 2 105 27 340 „Pagamintos produkcijos – ypač vertingo kilnojamojo turto – savikainos padidėjimas“, 2 105 31 340 „Padidėjimas vaistų ir tvarsčių savikaina - kitas įstaigos kilnojamasis turtas“, 2 105 38 340 „Prekių savikainos padidėjimas - kitas įstaigos kilnojamasis turtas“ - K 2 401 10 180 „Kitos pajamos“ - buvo įskaitytos inventorizacijos metu nustatytos neapskaitytos atsargos.

- Turto ir finansinių įsipareigojimų inventorizavimo gairės, patvirtintos Rusijos finansų ministerijos 1995-06-13 įsakymu Nr.49.