VII. 3.1 poskyrio „Informacija

apie užsienio organizaciją – pajamų gavėją“ 3 skirsnis

mokesčių apskaičiavimas

7.1. Mokesčių apskaičiavimo 3 skirsnio 3.1 poskyryje pateikiama informacija apie užsienio organizaciją, kuri yra pajamų gavėja. Pagal vieno unikalaus numerio 3 skirsnį 001 eilutėje pildomas vienas 3.1 poskyris.

7.2. 010 eilutėje „Pajamų gavėjo ženklas“ nurodomas pajamų gavėjo ženklo kodas. Atspindint informaciją apie užsienio organizaciją, kuri yra užsienio bankas, 010 eilutėje nurodomas ženklas "1". Pateikiant informaciją apie užsienio organizaciją, kurios pajamos apmokestinamos vadovaujantis Kodekso 310.1 straipsnio nuostatomis, 010 eilutėje nurodomas požymis „2“. Pateikiant informaciją apie užsienio organizaciją, kuri yra užsienio bankas, kurio pajamos apmokestinamos vadovaujantis Kodekso 310.1 straipsnio nuostatomis, 010 eilutėje nurodomas požymis „3“. Visais kitais atvejais, atspindint informaciją, susijusią su užsienio organizacija, 010 eilutėje nurodomas ženklas „4“.

7.3. 020 eilutėje „Pilnas pavadinimas“ nurodomas visas pajamas gaunančios užsienio organizacijos pavadinimas (lotyniška transkripcija ir (arba) rusiška transkripcija).

7.4. 030 eilutėje „Registracijos (įsteigimo) šalies kodas“ nurodomas užsienio organizacijos – pajamų gavėjo – registracijos (įsteigimo) šalies skaitmeninis kodas pagal visos Rusijos pasaulio šalių klasifikatorių OK (MK ( ISO 3166) 004-97) 025-2001 (toliau – OKSM).

7.5. 040 eilutėje „Užsienio organizacijos adresas“ nurodomas užsienio organizacijos – pajamų gavėjo – adresas pagal pirminius dokumentus, kurie yra pajamų išmokėjimo pagrindas (pavyzdžiui, tarp mokesčių agento sudaryta sutartis (sutartis). ir užsienio organizacija).

Mokesčių mokėtojo kodas registracijos šalyje, kur gauti

050 eilutėje „Mokesčių mokėtojo kodas registracijos (įsteigimo) šalyje/SWIFT kodas“ nurodomas mokesčių mokėtojo kodas arba jam prilygintas kodas, priskirtas registracijos (įsteigimo) šalyje. Jeigu pajamos mokamos užsienio bankui, 050 eilutėje nurodomas užsienio banko SWIFT kodas, o jo nesant – mokesčių mokėtojo kodas arba jo atitikmuo, priskirtas užsienio bankui registracijos (įsisteigimo) šalyje. Jei pajamos mokamos užsienio bankui ir 050 eilutėje nurodytas SWIFT, kodo eilutė 040 „Užsienio organizacijos adresas“ negali būti pildoma.

7.7. 060, 070, 080 eilutėse, jei mokesčių agentas turi dokumentą, patvirtinantį organizacijos, kuri yra pajamų gavėja, nuolatinę buveinę (gyvenamąją vietą) užsienio valstybėje, nurodoma dokumento data, dokumento numeris, šalies kodas.

060 eilutėse „Dokumento data“ ir 070 „Dokumento numeris“ nurodoma data (diena, mėnuo, metai) ir dokumento, patvirtinančio nuolatinę organizacijos buvimo vietą (gyvenamą vietą) užsienio valstybėje, numeris, nurodytas 020 eilutėje. atitinkamai nurodomi 3 skirsnio 3.1 poskyriai.

080 eilutėje „Šalies kodas“ nurodomas nuolatinės buvimo vietos šalies skaitmeninis kodas pagal OKSM pagal užsienio organizacijos pateiktą dokumentą, numatytą Kodekso 312 straipsnio 1 dalyje.

Mokant pajamas Rusijos bankams ir plėtros bankui - valstybinei korporacijai operacijoms su užsienio bankais, užsienio banko nuolatinės buveinės fakto patvirtinimas valstybėje, su kuria yra sudaryta tarptautinė mokesčių sutartis (sutartis) nereikia. jeigu tokią vietą patvirtina informacija iš viešai prieinamų informacijos žinynų. Tokiu atveju 080 eilutėje nurodomas nuolatinės buvimo vietos (gyvenamosios vietos) šalies skaitmeninis kodas, remiantis informacija iš viešai prieinamų informacinių žinynų.

Naujos formos „Mokesčių apskaičiavimas nuo užsienio organizacijoms sumokėtų pajamų sumų ir išskaičiuotų mokesčių“ užpildymo klausimas, patvirtintas 2016 m. kovo 2 d. Federalinės mokesčių tarnybos įsakymu N ММВ-7-3 / [apsaugotas el. paštas] Situacija: mokame palūkanas už sindikuotą paskolą. Kreditoriai yra du Rusijos ir du užsienio bankai. Pagal paskolos sutartį mokėjimas atliekamas užsienio agentui bankui, kuris veikia ir kaip bankas kreditorius. Bankas agentas paskirsto palūkanas visiems kreditoriams bankams. Kadangi jis taip pat yra kreditorius, dalis palūkanų pajamų lieka jam. Bankas agentas pateikia išsamią informaciją, kaip bendra palūkanų suma paskirstoma tarp visų bankų kreditorių. Užsienio bankai kreditoriai pateikė pažymą apie gyvenamąją vietą ir patvirtino, kad jie yra faktiniai sindikuotos paskolos pajamų gavėjai Klausimas: Turi užpildyti vieną lapą 3.1. „Informacija apie užsienio organizaciją – pajamų gavėją“ agento bankui? Turi būti užpildyti keturi lapai 3.2. „Informacija apie pajamas ir mokesčio sumos apskaičiavimas“, suskirstant mokėjimą į keturias sumas, nes faktiniai gavėjai yra keturi bankai – du Rusijos ir du užsienio. (Keturiuose užpildytuose lapuose 3.2. „Informacija apie pajamas ir mokesčio sumos apskaičiavimą“ 010 eilutei „pajamų eilės numeris“ suteikiame nuo 1 iki 4) Turi būti užpildyti trys lapai 3.3. „Informacija apie asmenį, turintį faktinę teisę į pajamas“? Visiems bankams kreditoriams, išskyrus banką agentą, nes mes jam sumokame ir jis yra tikrasis savo dalies gavėjas. Patikrinkite užpildymo logiką. Tai, kad agentiniam bankui sumokama viena palūkanų pajamų suma, yra kritikuojamas, ir mes jas suskirstome į keturias dalis 3.2 lapuose. „Informacija apie pajamas ir mokesčio sumos apskaičiavimą“.

Rusijos Federalinės mokesčių tarnybos 2016-03-02 įsakymo Nr. ММВ-7-3/ analizė [apsaugotas el. paštas]„Dėl užsienio organizacijoms išmokėtų pajamų sumų ir išskaitytų mokesčių apskaičiavimo formos patvirtinimo, jos pildymo tvarkos, taip pat mokesčio nuo užsienio organizacijoms sumokėtų pajamų sumų ir išskaičiuotų mokesčių apskaičiavimo formos patvirtinimo. elektronine forma“ nurodo, kad organizacija turi užpildyti po vieną lapą 3.1 ir 3.2 poskyriuose ir tris 3.3 poskyrius.

Tvarkos 6.1 punkte nurodyta, kad Mokesčių apskaičiavimo 3 skirsnyje pateikiama informacija apie užsienio organizacijas, kurios gauna pajamas iš šaltinių Rusijos Federacijoje, apie mokesčių agento sumokėtas pajamas užsienio organizacijoms iš šaltinių Rusijos Federacijoje, išskaičiuotus mokesčius, taip pat kaip apie asmenis, turinčius faktinę teisę į mokamas pajamas.

Kiekvienai pajamas gaunančiai užsienio organizacijai ir atskirai prie kiekvieno rodiklio kiekvienos užsienio organizacijos 3.1 poskyrio 010 eilutėje „Pajamų gavėjo požymis“ 3 skiltis pildomas suteikiant unikalų numerį.

Mokesčių apskaičiavimo 3 skirsnio 3.1 poskyryje pateikiama informacija apie pajamas gaunančią užsienio organizaciją. Pagal vieno unikalaus numerio 3 skirsnį 001 eilutėje pildomas vienas 3.1 poskyris.

Mokesčių apskaičiavimo 3 skirsnio 3.2 poskyryje pateikiama informacija apie užsienio organizacijai sumokėtas pajamas, apie kurias atitinkamu unikaliu numeriu nurodyta 3 skirsnio 3.1 poskyryje, ir apie šių pajamų mokesčių sumas.

Taigi 3.2 poskyris pildomas remiantis 3.1 poskyrio duomenimis.

3.3 poskyris pildomas kiekvieno faktinio pajamų gavėjo, kuris nėra pajamų tiesiogiai iš pajamų mokėjimo šaltinio gavėjas, atžvilgiu.

Iki šiol oficialūs paaiškinimai, kaip užpildyti Rusijos federalinės mokesčių tarnybos 2016-03-02 įsakymo Nr. ММВ-7-3 skaičiavimo formą [apsaugotas el. paštas], Nr.

Elena Popova, Rusijos Federacijos mokesčių tarnybos 1 eilės valstybinis patarėjas .

3 skyrius

3 skyriuje pateikite informaciją:

- apie užsienio organizacijas, kurioms mokesčių agentas sumokėjo pajamas per paskutinį ketvirtį ar mėnesį;

- nuo per šį laikotarpį sumokėtų pajamų ir išskaičiuotų mokesčių;

- apie asmenis, turinčius faktinę teisę į šias pajamas.

Svarbu: jei per paskutinį ketvirtį (už ketvirčio atskaitomybę) arba per pastarąjį mėnesį (už mėnesinę atskaitomybę) nebuvo mokėjimų, į apskaičiavimą neįtraukite 3 skyriaus (Rusijos federalinės mokesčių tarnybos 2016 m. balandžio 13 d. laiškas Nr. SD -4-3 / 6435).

Užsienio organizacijos, gaunančios pajamas Rusijoje, skirstomos į keturias kategorijas. Kiekviena kategorija turi savo kodą – pajamų gavėjo ženklą. Tai yra kodai:

- 1 - užsienio bankas;

- 2 - užsienio organizacija, kurios pajamos apmokestinamos pagal Rusijos Federacijos mokesčių kodeksą;

- 3 - užsienio bankas, kurio pajamos apmokestinamos pagal Rusijos Federacijos mokesčių kodeksą;

- 4 - kitos užsienio organizacijos.

Kiekvienai užsienio organizacijai užpildykite tiek 3 skilčių, kiek jas atitinka gavėjo charakteristikos. Tarkime, užsienio bankui buvo sumokėtos ir pagal Rusijos Federacijos mokesčių kodeksą apmokestinamos pajamos, ir kitos pajamos. Tokiu atveju užpildykite du 3 skyrius su informacija apie šį banką, jam sumokėtas pajamas ir išskaičiuotus mokesčius.

Kiekvienam skyriui priskirkite unikalų numerį 3 – įveskite jį po skyriaus pavadinimu. Sunumeruokite visus 3 skyrius iš eilės. Tokiu atveju visi langeliai turi būti užpildyti. Pavyzdžiui, pirmasis 3 skyrius yra „000000000001“, dvidešimt ketvirtas – „000000000024“ (Tvarka, patvirtinta Rusijos Federalinės mokesčių tarnybos 2016 m. kovo 2 d. įsakymu Nr. ММВ-7-3/115).

3.1 poskyris 3 skirsnis

Užsienio organizacijos adresas

Paimkite šio rekvizito duomenis iš pirminių dokumentų, kurių pagrindu buvo sumokėtos užsienio organizacijos pajamos (pavyzdžiui, iš susitarimo ar sutarties). Eilutę galima palikti tuščią, jei pajamos mokamos bankui, kurio SWIFT kodas nurodytas žemiau.

Mokesčių mokėtojo kodas registracijos (įsteigimo) šalyje / SWIFT kodas

Čia įveskite mokesčių mokėtojo kodą arba jo atitikmenį. Jis priskiriamas užsienio organizacijai registracijos (įsteigimo) šalyje. Įveskite, jei pajamos sumokėtos:

- į užsienio banką, kurio SWIFT kodas nežinomas;

- kita užsienio organizacija.

Jei žinote užsienio banko SWIFT kodą, įveskite jį šiame laukelyje.

3.2 poskyris 3 skirsnis

Pajamos neatskaičius mokesčių

Mokesčio suma ir sumokėjimo į biudžetą terminas

100 eilutėje nurodykite mokesčio sumą, kuri buvo išskaičiuota iš užsienio organizacijos pajamų - ta valiuta, kuria ji gavo pajamas. Norėdami tai padaryti, pajamų sumą prieš išskaičiuojamą mokestį (040 eilutė) padauginkite iš mokesčio tarifo (070 eilutė).

Mokesčio sumokėjimo į biudžetą terminas yra Rusijos Federacijos mokesčių kodekso 287 straipsnio dalyse ir 310.1 straipsnio 11 dalyje nustatytas terminas.

Oficialus rublio kursas mokesčių pervedimo į biudžetą dieną

Jei užsienio organizacija gavo pajamas rubliais, padėkite čia brūkšnį. Jei pinigai buvo sumokėti užsienio valiuta, nurodykite Rusijos banko nustatytą jų kursą mokesčių pervedimo į biudžetą dieną.

Mokesčio suma rubliais ir mokesčio pervedimo į biudžetą data

Efektyvus teisingas pajamų kodas

Faktinę teisę į pajamas, mokamas užsienio organizacijai, gali turėti ne kas nors kitas. Čia įveskite kodą iš Tvarkos, patvirtintos Rusijos Federalinės mokesčių tarnybos 2016 m. kovo 2 d. įsakymu Nr. ММВ-7-3/115, 1 priedo. Pavyzdžiui:

- 00 - jei mokesčių agentas nežino, kas turi faktinę teisę į pajamas;

- 01“ – jei mokesčių agentas žino, kas turi faktinę teisę į pajamas.

Sumažėjusio mokesčio tarifo arba atleidimo nuo mokesčio pagrindas

Sumažintas mokesčio tarifas arba pajamų neapmokestinimas gali būti nustatytas Rusijos Federacijos mokesčių kodekse arba tarptautinėje sutartyje (sutartyje). 3 skirsnio 3.2 poskyrio 160 eilutėje nurodykite pageidaujamą šio dokumento pastraipą, pastraipą, straipsnį. Lauko langelius užpildykite didžiosiomis raidėmis, likusiuose tuščiuose langeliuose įrašykite brūkšnelius.

Informacija apie emisijos vertybinių popierių emitentą

Užpildykite šį lauką, jei užsienio organizacijai mokėjote pajamas iš vertybinių popierių emisijos (išskyrus pajamas iš valstybės ar savivaldybių vertybinių popierių).

3.3 poskyris 3 skirsnis

Faktinę teisę į pajamas, mokamas užsienio organizacijai, gali turėti ne kas nors kitas: juridinis ar fizinis asmuo. Jeigu apie tai yra informacijos, nurodykite mokesčių apskaičiavimo 3 skirsnio 3.3 papunktyje. Kiekvienai tokiai pajamoms užpildykite atskirą skaičiavimo 3 skirsnio 3.3 poskyrį.

Eilinis pajamų skaičius

3 skirsnio 3.2 poskyrio 010 eilutėje nurodykite eilės numerį, kuris buvo priskirtas pajamoms. Pajamų suma nurodoma 3 skyriaus 3.2 poskyrio 040 eilutėje.

Veido funkcijos kodas

Šiame laukelyje įveskite asmens, turinčio teisę gauti faktines pajamas, kodą:

- 1 - juridinis asmuo - Rusijos rezidentas, pajamos neapmokestinamos;

- 2 - fizinis asmuo - Rusijos gyventojas;

- 3 - juridinis asmuo - ne Rusijos rezidentas;

- 4 - fizinis asmuo - ne Rusijos gyventojas;

- 5 - užsienio struktūra nesudarant juridinio asmens.

Užsienio organizacijoms gyventojo ženklai pateikiami, o asmenims - Rusijos Federacijos mokesčių kodekse. Taip pat žr. rekomendacija ją užpildyti pateikiama informacijoje apie organizaciją ar užsienio struktūrą nesukūrus juridinio asmens, turinčio faktinę teisę į pajamas. Jei tikrasis pajamų gavėjas yra asmuo, šiose eilutėse įrašykite brūkšnelius.

Informacija apie asmenį

150–300 eilutėse įveskite informaciją apie asmenį , kuri turi faktinę teisę į užsienio organizacijai mokamas pajamas. Jei faktinis pajamų gavėjas yra juridinis asmuo ar kita užsienio struktūra, nesukūrusi juridinio asmens, šiose eilutėse rašyti brūkšnelius.

Priedas Nr.1

prie formos pildymo tvarkos

apie asmenines pajamas

(forma 3-NDFL), patvirtinta

Rusijos federalinės mokesčių tarnybos įsakymas

2010-11-25 N ММВ-7-3/ [apsaugotas el. paštas]

KAIP UŽPILDYTI MOKESČIŲ DEKLARAVIMO FORMĄ

DĖL fizinių asmenų pajamų mokesčio (FORMA 3-NDFL)

KATALOGAS » MOKESČIO MOKĖTOJO KATEGORIJŲ KODAI«

720 - fizinis asmuo, registruotas kaip individualus verslininkas

730 – notaras, verčiantis privačia praktika, ir kiti asmenys, galiojančių teisės aktų nustatyta tvarka besiverčiantys privačia praktika.

740 – advokatas, įsteigęs advokatų kontorą

760 — kitam fiziniam asmeniui, deklaruojančiam pajamas pagal Kodekso 228 straipsnį, taip pat siekiant gauti mokesčių atskaitymus pagal Kodekso 218–221 straipsnius arba kitais tikslais.

770 - fizinis asmuo, įregistruotas kaip individualus verslininkas ir yra valstiečių (ūkių) ūkio vadovas

— KAIP UŽPILDYTI MOKESČIŲ DEKLARAVIMO FORMĄ —

Priedas Nr.1

prie formos pildymo tvarkos

mokesčių deklaracija dėl mokesčių

apie asmenines pajamas

(3-NDFL forma),

patvirtintas Rusijos federalinės mokesčių tarnybos įsakymu

data 2014-12-24 N ММВ-7-11/ [apsaugotas el. paštas]

Kaip programoje įvesti Rusijos ir užsienio sandorio šalių duomenis - 1C: Apskaita 8 - (red.

Ryžiai. 2. Rusijos organizacijų duomenų įvedimas Įvedant individualius verslininkus, registruotus Rusijos Federacijoje, nurodomi šie kodai:

- OGRNIP.

Ryžiai. 3. Rusijos verslininkų duomenų įvedimas

- Mokesčio numeris;

- Registracija;

Tituliniame puslapyje mokesčių mokėtojas užpildo visus duomenis, išskyrus skiltį „Užpildo mokesčių administratoriaus darbuotojas“. Pradiniame pranešime pildant laukelį „Koregavimo numeris“ automatiškai įrašomas „0“, atnaujintame atitinkamam laikotarpiui būtina nurodyti koregavimo numerį (pvz., „1“, „2“ “ ir tt).

d.). Laukelyje „Mokestinis laikotarpis“ nurodomas pajamų mokesčio arba gyventojų pajamų mokesčio mokestinis laikotarpis (kalendoriniai metai), už kurį mokesčių mokėtojas pateikia pranešimą.

Reikalingas mokesčių mokėtojo kodas registracijos šalyje arba jo atitikmuo

Nurodomas mokesčių mokėtojo kodas, suteiktas steigimo šalyje arba jo atitikmuo (jei yra).

„Rusijos Federacijos teisminiai ir norminiai aktai“

Kas yra registracijos numeris?

Paskelbimo data 2013-01-30 13:55

Pavyzdžiai registracijos numeriai automobilių ir telefonų numeriai, valiutų kodai, cheminių junginių CAS registracijos numeriai, sertifikatų ir vertybinių popierių serijos ir numeriai ir kt.

PSRN yra privaloma nurodyti visuose valstybinio registro įrašuose ir dokumentuose, kuriais remiantis daromi tokie įrašai, taip pat kartu su juridinio asmens pavadinimu - visuose jo dokumentuose.

OGRNIP kaip kontrolinis numeris turi paskutinį skaitmenį iš likusios dalies, padalijus ankstesnių 14 skaitmenų skaičių ne iš 11, o iš 13.

Po registro įrašo numeriu yra septyni skaitmenys, o ne penki.

„1C: Apskaita 8“ (red.

3.0) galima nurodyti sandorio šalies registracijos šalį. Įkūrimo šalis yra šalis, kurioje įregistruota pagrindinė sandorio šalies buveinė.

Konfigūracijoje galite nurodyti registracijos šalį tik tuo atveju, jei informacijos bazėje, esančioje skiltyje Programos funkcionalumas, įjungtos Kontroliuojamos operacijos (CORP versijai) arba Importuotos prekės (skirtukas Atsargos) – žr.

Nerezidento mokesčių registracija Rusijos Federacijoje

Nesant apmokestinimo užsienio valstybės teritorijoje – atitinkama pažyma įmonės vardu (Pažyma apie atleidimą nuo mokesčių) Užsienio organizacijos išduotas įgaliojimas atstovo vardu pagal įgaliotinį (jei toks yra įmonė) Adreso pažymėjimas Pažyma (protokolas) apie direktoriaus paskyrimą Paso kopija

Administraciniai nuostatai dėl Federalinės mokesčių tarnybos teikiamos valstybės tarnybos registruojant organizacijas ir asmenis, tvarkant vieningą valstybinį mokesčių mokėtojų registrą ir teikiant jame esančią informaciją (puslapis)

Užsienio organizacijos pavadinimas 1.

Informacija apie steigėjus – asmenis Pilnas vardas ir pavardė Adresas nuolatinės gyvenamosios vietos šalyje Paso, tarptautinio paso ar kito asmens tapatybę patvirtinančio dokumento numeris ir serija Nurodykite dokumento pavadinimą Mokesčio mokėtojo kodas registracijos šalyje arba lygiavertis (jei yra) Nurodykite vardą ir pavardę. Mokesčių mokėtojo kodo Dalis įstatiniame kapitale (%) Visas pavadinimas Adresas nuolatinės gyvenamosios vietos šalyje Paso, tarptautinio paso ar kito asmens tapatybę patvirtinančio dokumento (jeigu yra) numeris ir serija Nurodykite mokesčių mokėtojo vardą ir pavardę kodas Dalis akciniame (įstatiniame) kapitale (%) Pilnas pavadinimas Adresas nuolatinės gyvenamosios vietos šalyje 2001I (2000) formos 2 priedas Puslapis.

Kaip parengti ir pateikti užsienio organizacijoms sumokėtų pajamų apskaičiavimą (informaciją).

Skaičiavimas apima: Pradėkite pildyti skaičiavimą nuo titulinio puslapio ir 3 skyriaus 3.1, 3.2 ir 3.3 poskyrių. Tada užpildykite 2 ir galiausiai 1 skyrių.

Jei 3 skirsnio 3.3 poskyriui duomenų nėra, į skaičiavimą jų neįtraukti.

Sunumeruokite visus puslapius iš eilės, nurodydami jų numerius paraštėse viršuje. Pavyzdžiui, pirmasis puslapis (titulinis puslapis) yra "001", 12 - "012".

3-NDFL formos deklaracija mokesčių inspekcijai pateikiama keliais atvejais:

- už įmonių, užsiimančių verslu, ataskaitų apie gaunamas pajamas teikimą;

- kai asmuo gauna kokių nors pajamų;

- gauti atskaitymus už mokslą ir gydymą, buto įsigijimą;

- atlyginti dalį hipotekos išlaidų.

Pildant deklaracijos formą, kai kurie jos laukeliai kelia klausimų neturintiems buhalterinio išsilavinimo. Vienas iš jų – mokesčių mokėtojo kategorijos kodas. Šiame laukelyje įvedamų reikšmių aprašymą galima rasti pirmame procedūros priede, kuriame išdėstytos 3-NDFL deklaracijos pildymo taisyklės. Jį sukūrė federalinė mokesčių tarnyba.

Taigi, atidžiau pažvelkime, kokias reikšmes galima įvesti atitinkamame lauke:

720 - vertę užpildo asmuo, kuris mokesčių tarnyboje yra registruotas kaip individualus verslininkas

730 - šis kodas skirtas notarams ir kitiems asmenims, kurie pagal Rusijos įstatymus vykdo privačią veiklą

740 - šią reikšmę pildant mokesčių mokėtojo kategorijos kodo 3-NDFL formą nurodo teisininkai, kurie organizavo advokato kontorą verslo tikslais.

750 – arbitražo vadovų naudojamo mokesčių mokėtojo kodo vertė

760 yra kodas asmenims, gavusiems pajamų, už kurias pagal mokesčių kodeksą būtina pranešti IFTS, taip pat tiems, kurie pretenduoja gauti mokesčių lengvatą.

Padėsime sutvarkyti dokumentus dėl mokesčių

| 2015 |

Priedas Nr.1

prie Gyventojų pajamų mokesčio deklaracijos formos pildymo tvarkos (forma 3-NDFL)

720 individų užsiregistravo kaip individualus verslininkas

730 notaras, verčiantis privačia praktika, ir kiti asmenys, besiverčiantys privačia praktika galiojančių teisės aktų nustatyta tvarka.

740 advokatas, įsteigęs advokatų kontorą

750 arbitražo vadovas

760 kitas fizinis asmuo, deklaruojantis pajamas pagal Kodekso 227.1 ir 228 straipsnius, taip pat siekiant gauti mokesčių lengvatas pagal Kodekso 218-221 straipsnius, ar kitu tikslu.

770 fizinis asmuo, įregistruotas kaip individualus verslininkas ir yra valstiečių (ūkių) ūkio vadovas.

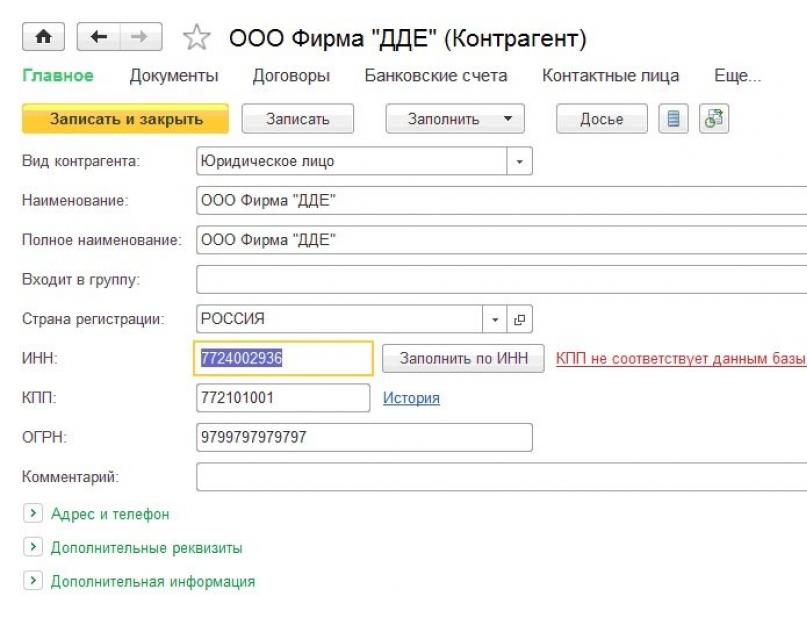

Kaip programoje „1C: Apskaita 8“ (3.0 red.) teisingai įvesti Rusijos ir užsienio sandorio šalių duomenis (TIN, KPP ir kt.)?

„1C: Apskaita 8“ (3.0 red.) galima nurodyti sandorio šalies registracijos šalį. Įkūrimo šalis yra šalis, kurioje įregistruota pagrindinė sandorio šalies buveinė. Registracijos šalis konfigūracijoje gali būti nurodyta tik informacijos bazėje skyriuje Programos funkcionalumasįskaitant Kontroliuojami sandoriai(CORP versijai) arba importuotų prekių(skirtukas Atsargos) – žr. pav. vienas.

Ryžiai. 1. Skyrius „Programos funkcionalumas“

Įjungus vieną iš nurodytų parinkčių, sandorio šalies kortelėje galima nurodyti registracijos šalį. Juridiniams ir fiziniams asmenims, registruotiems Rusijos Federacijoje, nurodoma registracijos šalis - "Rusija". Įeinant į Rusijos sandorio šalis juridiniams asmenims, nurodomi šie kodai:

- OGRN.

Ryžiai. 2. Rusijos organizacijų duomenų įvedimas

Įvedant individualius verslininkus, registruotus Rusijos Federacijoje, nurodomi šie kodai:

- OGRNIP.

Ryžiai. 3. Rusijos verslininkų duomenų įvedimas

Rusijos juridiniams asmenims ir individualiems verslininkams TIN ir KPP teisingumas stebimas pagal npchk.nalog.ru tarnybos duomenis. Jei sandorio šalis yra registruota už Rusijos Federacijos ribų, fiziniams ir juridiniams asmenims nurodomi šie kodai:

- Mokesčio numeris;

- Registracija;

Ryžiai. 4. Užsienio sandorio šalių duomenų įvedimas

Mokesčių kodas yra mokesčių mokėtojui registracijos šalyje suteiktas mokesčių numeris, Rusijos organizacijų TIN analogas.

Registracijos numeris yra registracijos numeris, suteiktas mokesčių mokėtojui registracijos šalyje, PSRN/OGRNIP analogas Rusijos organizacijoms.

Tuo atveju, kai užsienio organizacija yra užregistruota mokesčių inspekcijoje Rusijos Federacijoje, jai suteikiamas TIN. Registracijos priežastys gali būti kelios: atidaryti filialą, įsigyti nekilnojamojo turto Rusijos Federacijoje, atidaryti einamąją sąskaitą Rusijos banke. Užsienio organizacijos TIN suteikiamas vieną kartą ir nesikeičia per visą užsienio organizacijos veiklos laikotarpį. Tuo atveju, jei užsienio organizacija gavo TIN dėl bet kurios iš šių priežasčių, šis TIN turi būti nurodytas sandorio šalies kortelėje.

Užsienio sandorio šalims npchk.nalog.ru paslaugos patikrinimas neatliekamas.

Ryžiai. 2. Rusijos organizacijų duomenų įvedimas Įvedant individualius verslininkus, registruotus Rusijos Federacijoje, nurodomi šie kodai:- OGRNIP.

- Mokesčio numeris;

- Registracija;

Tituliniame puslapyje mokesčių mokėtojas užpildo visus duomenis, išskyrus skiltį „Užpildo mokesčių administratoriaus darbuotojas“. Pradiniame pranešime pildant laukelį „Koregavimo numeris“ automatiškai įrašomas „0“, atnaujintame atitinkamam laikotarpiui būtina nurodyti koregavimo numerį (pvz., „1“, „2“ “ ir tt).

d.). Laukelyje „Mokestinis laikotarpis“ nurodomas pajamų mokesčio arba gyventojų pajamų mokesčio mokestinis laikotarpis (kalendoriniai metai), už kurį mokesčių mokėtojas pateikia pranešimą.

Reikalingas mokesčių mokėtojo kodas registracijos šalyje arba jo atitikmuo

Nurodomas mokesčių mokėtojo kodas, suteiktas steigimo šalyje arba jo atitikmuo (jei yra).

„Rusijos Federacijos teisminiai ir norminiai aktai“

Kas yra registracijos numeris?

Paskelbimo data 2013-01-30 13:55

Pavyzdžiai registracijos numeriai automobilių ir telefonų numeriai, valiutų kodai, cheminių junginių CAS registracijos numeriai, sertifikatų ir vertybinių popierių serijos ir numeriai ir kt.

PSRN yra privaloma nurodyti visuose valstybinio registro įrašuose ir dokumentuose, kuriais remiantis daromi tokie įrašai, taip pat kartu su juridinio asmens pavadinimu - visuose jo dokumentuose.

OGRNIP kaip kontrolinis numeris turi paskutinį skaitmenį iš likusios 14 ankstesnių skaitmenų skaičiaus padalijus ne iš 11, o iš 13. Po įrašo numeriu registre jis turi septynis, o ne penkis skaitmenis.

„1C: Apskaita 8“ (red.

3.0) galima nurodyti sandorio šalies registracijos šalį. Įkūrimo šalis yra šalis, kurioje įregistruota pagrindinė sandorio šalies buveinė.

Konfigūracijoje galite nurodyti registracijos šalį tik tuo atveju, jei informacijos bazėje, esančioje skiltyje Programos funkcionalumas, įjungtos Kontroliuojamos operacijos (CORP versijai) arba Importuotos prekės (skirtukas Atsargos) – žr.

Nerezidento mokesčių registracija Rusijos Federacijoje

Nesant apmokestinimo užsienio valstybės teritorijoje – atitinkama pažyma įmonės vardu (Pažyma apie atleidimą nuo mokesčių) Užsienio organizacijos išduotas įgaliojimas atstovo vardu pagal įgaliotinį (jei toks yra įmonė) Adreso pažymėjimas Pažyma (protokolas) apie direktoriaus paskyrimą Paso kopijaAdministraciniai nuostatai dėl Federalinės mokesčių tarnybos teikiamos valstybės tarnybos registruojant organizacijas ir asmenis, tvarkant vieningą valstybinį mokesčių mokėtojų registrą ir teikiant jame esančią informaciją (puslapis)

Užsienio organizacijos pavadinimas 1.Informacija apie steigėjus – asmenis Pilnas vardas ir pavardė Adresas nuolatinės gyvenamosios vietos šalyje Paso, tarptautinio paso ar kito asmens tapatybę patvirtinančio dokumento numeris ir serija Nurodykite dokumento pavadinimą Mokesčio mokėtojo kodas registracijos šalyje arba lygiavertis (jei yra) Nurodykite vardą ir pavardę. Mokesčių mokėtojo kodo Dalis įstatiniame kapitale (%) Visas pavadinimas Adresas nuolatinės gyvenamosios vietos šalyje Paso, tarptautinio paso ar kito asmens tapatybę patvirtinančio dokumento (jeigu yra) numeris ir serija Nurodykite mokesčių mokėtojo vardą ir pavardę kodas Dalis akciniame (įstatiniame) kapitale (%) Pilnas pavadinimas Adresas nuolatinės gyvenamosios vietos šalyje 2001I (2000) formos 2 priedas Puslapis.

Kaip parengti ir pateikti užsienio organizacijoms sumokėtų pajamų apskaičiavimą (informaciją).

Skaičiavimas apima: Pradėkite pildyti skaičiavimą nuo titulinio puslapio ir 3 skyriaus 3.1, 3.2 ir 3.3 poskyrių. Tada užpildykite 2 ir galiausiai 1 skyrių.Jei 3 skirsnio 3.3 poskyriui duomenų nėra, į skaičiavimą jų neįtraukti.

Sunumeruokite visus puslapius iš eilės, nurodydami jų numerius paraštėse viršuje. Pavyzdžiui, pirmasis puslapis (titulinis puslapis) yra "001", 12 - "012".