Kaip paskirstyti išlaidas programoje derinant supaprastintą mokesčių sistemą ir UTII režimus? Kaip programoje susidėlioti apskaitos politiką, kad būtų organizuojama atskira materialinių išlaidų ir paslaugų sąnaudų apskaita? Atsakymus į šiuos ir kitus klausimus rasite šiame straipsnyje, kuriame atidaroma daugybė medžiagų, skirtų apskaitos ir mokesčių apskaitos ypatumams 1C: Apskaita 8 (3.0 red.), taikant supaprastintą mokesčių sistemą. Visa aprašyta veiksmų seka ir brėžiniai padaryti naujoje „Taxi“ sąsajoje.

Atskiros apskaitos organizavimas derinant supaprastintą mokesčių sistemą ir UTII

Derindamas supaprastintą mokesčių sistemą ir UTII, mokesčių mokėtojas turi organizuoti atskirą pajamų ir išlaidų apskaitą pagal kiekvieną veiklos rūšį (Rusijos Federacijos mokesčių kodekso 346.18 straipsnio 8 punktas, 346.26 straipsnio 7 punktas). Norint apskaičiuoti ir sumokėti UTII, pajamų ir išlaidų mokesčių apskaitos nereikia. Juk mokesčio bazė – priskaičiuotų pajamų dydis – yra fiksuota. Vadinasi, pagrindinis uždavinys derinant šiuos režimus yra teisingai nustatyti mokesčio bazę ir apskaičiuoti supaprastintą mokestį. Tai taikoma ne tik tiems, kurie viską supaprastina su objektu „pajamos minus išlaidos“, bet ir tiems, kurie skaičiuoja tik pajamas. Faktas yra tas, kad draudimo įmokoms ir socialinėms išmokoms taip pat taikoma atskira apskaita, kuri gali sumažinti bendrą mokestį pagal supaprastintą mokesčių sistemą arba UTII (Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 3.1 punktas, 346.32 straipsnio 2.1 punktas). .

Atskiros apskaitos būdo, kai vienu metu taikomas UTII ir supaprastinta mokesčių sistema, Rusijos Federacijos mokesčių kodeksas nenustato, todėl mokesčių mokėtojai tokią tvarką kuria ir tvirtina savarankiškai (Rusijos finansų ministerijos lapkričio 30 d. 2011 Nr.03-11-11/296). Sukurta tvarka turi būti įtvirtinta įsakyme dėl apskaitos politikos arba vietos dokumentuose, patvirtintuose organizacijos ar individualaus verslininko įsakymu. Naudojamas atskiros apskaitos metodas turėtų leisti vienareikšmiškai priskirti tam tikrus rodiklius skirtingoms verslo veiklos rūšims.

Tvarkant atskirą apskaitą turi būti laikomasi pagrindinio reikalavimo: jei neįmanoma vienareikšmiškai priskirti išlaidų supaprastintai mokesčių sistemai ar UTII, tada jos turi būti paskirstytos proporcingai pajamų dalims iš bendros pajamų sumos, gautos taikant šias specialiąsias. režimai.

Atskiros pajamų ir išlaidų apskaitos metodika programoje „1C: Apskaita 8“ red. 3.0, derindami supaprastintą mokesčių sistemą ir UTII, apsvarstysime galimybę naudoti šį pavyzdį.

1 pavyzdys

Be tiesioginių tokio pobūdžio veiklos išlaidų, organizacija kas mėnesį atsižvelgia į pusiau fiksuotas bendrąsias verslo išlaidas:

- administracinio ir vadovaujančio personalo atlyginimams (AUP) ir draudimo įmokoms;

- raštinės reikmenims ir biuro įrangai;

- ryšių paslaugoms ir kt.

Apskaitos politikos nustatymas „1C: Apskaita 8“ leid. 3.0 supaprastintos mokesčių sistemos tikslais

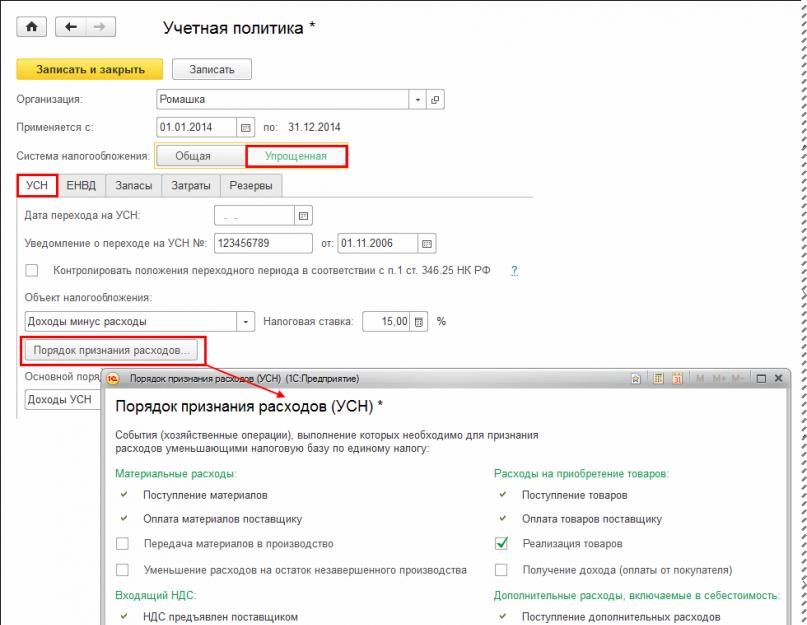

Automatizuota verslo operacijų apskaita supaprastintos mokesčių sistemos tikslais „1C: Apskaita 8“ leid. 3.0 teikiama per specialius supaprastintos mokesčių sistemos posistemio mechanizmus. Supaprastintos mokesčių sistemos tikslais, naudojant apskaitos politikos parametrus, įjungiami, išjungiami ir konfigūruojami individualūs automatizuoti apskaitos mechanizmai. Paskyros politikos nustatymus galite pasiekti iš skilties Pagrindinis per hipersaitą Apskaitos politika naršymo juostoje.

Apskaitos politikos parametrų nustatymas supaprastinto apmokestinimo tikslais atliekamas skirtuke supaprastinta mokesčių sistema registracijos anketos Organizacijų apskaitos politika mokesčių sistemai Supaprastinta(1 pav.).

Detalioje srityje nurodomas apmokestinimo objektas ir mokesčio tarifas Apmokestinimo objektas. Dėl apmokestinimo objekto Pajamos mokesčio tarifas yra fiksuotas 6% ir negali būti keičiamas. Dėl apmokestinimo objekto Pajamos atėmus išlaidas Numatytasis siūlomas tarifas yra 15%. Jei Rusijos Federaciją sudarančio subjekto įstatymai nustato mažesnį tarifą, tada jis nurodomas lauke Mokesčio tarifas. Renkantis apmokestinimo objektą Pajamos atėmus išlaidas mygtukas tampa pasiekiamas Išlaidų pripažinimo tvarka eiti į formą su įvykių sąrašu, kurį įvykdžius būtina pripažinti išlaidas, mažinančias mokesčio bazę.

Kiekviena išlaidų rūšis turi savo pripažinimo kriterijų sąrašą. Įvykiai, kurie turi įvykti, kad programa, nustatydama mokesčio bazę, atsižvelgtų į išlaidas, pažymėti vėliavėlėmis. Tuo pačiu metu atskiriems renginiams vėliavėlės dedamos be galimybės jų nuimti. Tai reiškia, kad tam, kad išlaidos būtų pripažintos, įvykis turi įvykti.

Primename, kad materialinės išlaidos pagal Rusijos Federacijos mokesčių kodekso 346.17 straipsnio 2 punkto 1 papunktį pripažįstamos jų apmokėjimo tiekėjui momentu, o jų perdavimo į gamybą faktas neturi reikšmės. Prekių pirkimo išlaidos pripažįstamos tik pardavus nurodytas prekes (Rusijos Federacijos mokesčių kodekso 346.17 str. 2 p. 2 p.), todėl įvykiui Prekių pardavimas turi būti nustatyta atitinkama vėliavėlė.

Apskaitos politikos nustatymas „1C: Apskaita 8“ leid. 3.0 UTII tikslais

Apskaitos politikos parametrų nustatymas UTII tikslais kartu su supaprastintos mokesčių sistemos režimu atliekamas skirtuke UTII registracijos anketos Organizacijų apskaitos politika mokesčių sistemai Supaprastinta(2 pav.).

Ryžiai. 2. Apskaitos politikos parametrų nustatymas UTII tikslais

Leiskite mums išsamiau apsvarstyti šių detalių paskirtį:

- Išlaidų paskirstymo pagal veiklos rūšis būdas;

- Išlaidų paskirstymo pagal veiklos rūšis pagrindas.

Kombinuotų režimų mokestiniai laikotarpiai nesutampa:

- supaprastintai mokesčių sistemai tai yra kalendoriniai metai (Rusijos Federacijos mokesčių kodekso 346.19 straipsnio 1 punktas);

- UTII yra ketvirtadalis (Rusijos Federacijos mokesčių kodekso 346.30 straipsnis).

Kadangi, nustatant supaprastinto mokesčio mokesčio bazę, pajamos nustatomos kaupimo principu nuo metų pradžios, tai siekiant užtikrinti rodiklių palyginamumą, pajamas pagal UTII verslo veiklos rūšis taip pat patartina nustatyti kaupimo principu. nuo metų pradžios (Rusijos Federacijos finansų ministerijos 2010 m. balandžio 28 d. raštas Nr. 03-11-11 /121).

Mokesčių kodekse nėra tiksliai nurodyta, kokias pajamas reikia paimti skaičiuojant visų išlaidų paskirstymo proporciją. Rusijos Federacijos finansų ministerijos 2010 m. balandžio 28 d. rašte Nr. 03-11-11/121 mokesčių mokėtojams, naudojantiems supaprastintą mokesčių sistemą, rekomenduojama atsižvelgti į abu pardavimo pajamas (pagal str. Rusijos Federacijos mokesčių kodekso 249) ir ne veiklos pajamas (pagal Rusijos Federacijos mokesčių kodekso 250 straipsnį), ir neatsižvelgiama į pajamas, nurodytas Rusijos mokesčių kodekso 251 straipsnyje. Federacija. Kalbant apie pajamas iš verslo veiklos rūšių, pervestų į UTII apmokėjimą, Finansų ministerija rekomenduoja tokias pajamas nustatyti remiantis apskaitos duomenimis, taip pat atsižvelgiant į PMĮ 249, 250 ir 251 straipsnių nuostatas, naudojant 2015 m. grynųjų pinigų metodas.

- parametrui nustatyti Išlaidų paskirstymo pagal veiklos rūšis būdas turite pasirinkti vertę iš sąrašo: Bendra suma nuo metų pradžios;

- parametrui nustatyti Išlaidų paskirstymo pagal veiklos rūšis pagrindas reikia pasirinkti vertę - Priimtos pajamos (NU).

Pildydami apskaitos politikos parametrus, pažiūrėkime į skirtuką Atsargos. Čia yra tokia ypatybė: jei apmokestinimo objektas yra „pajamos, sumažintos išlaidų suma“, tai norint teisingai nustatyti prekių pirkimo išlaidų sumą (atsižvelgiant į apmokėjimo tiekėjui faktą ir pardavimas), atsargų vertė disponuojant gali būti įvertinta tik FIFO metodu. Todėl FIFO reikšmė yra nustatyta pagal numatytuosius nustatymus atribute Atsargų vertinimo metodas (MPI) ir vartotojas negali redaguoti. Dėl rekvizito Prekių vertinimo metodas mažmeninėje prekyboje mūsų pavyzdyje turime nustatyti vertę - Pagal pirkimo kainą.

Pajamų apskaita derinant supaprastintą mokesčių sistemą ir UTII režimus

Remiantis Rusijos Federacijos mokesčių kodekso 346.24 straipsniu, mokesčių apskaita pagal supaprastintą mokesčių sistemą yra pajamų ir išlaidų apskaita organizacijų ir individualių verslininkų, naudojančių supaprastintą mokesčių sistemą (KUDiR), pajamų ir išlaidų apskaitos knygoje. .

Ataskaitoje „1C: Apskaita 8“. Supaprastintos mokesčių sistemos pajamų ir sąnaudų apskaitos knyga pildomas automatiškai pagal specialius kaupimo registrus, o įrašai registruose taip pat paprastai įrašomi automatiškai, registruojant sandorius fiksuojančius dokumentus.

Kai yra apmokestinamas Pajamos KUDiR atsižvelgiama tik į pajamas, o mokesčių apskaita vykdoma tik naudojant registrą .

Kai yra apmokestinamas Pajamos atėmus išlaidas KUDiR atsižvelgia ir į pajamas, ir į išlaidas, o mokesčių apskaitai naudojami visi supaprastintos mokesčių sistemos posistemio kaupimo registrai:

- Išlaidos pagal supaprastintą mokesčių sistemą;

- Įregistruoti ilgalaikio turto mokėjimai (STS);

- Registruoti mokėjimai už nematerialųjį turtą (STS);

- Pajamų ir išlaidų apskaitos knyga (I skyrius);

- Pajamų ir išlaidų apskaitos knyga (II skyrius);

- Pajamų ir išlaidų apskaitos knyga (IMA);

- Kiti skaičiavimai.

Primename, kad pajamos, gautos pardavus prekes (darbus, paslaugas, turtines teises), apskaičiuojant sumokėtą mokestį pagal supaprastintą mokesčių sistemą pripažįstamos pardavimo pajamomis, o pajamų gavimo diena pripažįstama 2012 m. lėšų gavimas, taip pat mokėjimo mokesčių mokėtojui diena kitu būdu - grynųjų pinigų būdu (Rusijos Federacijos mokesčių kodekso 346.17 straipsnio 1 dalis).

Mūsų pavyzdyje pajamos iš paslaugų pardavimo pagal supaprastintą mokesčių sistemą registruojamos programoje su dokumentais Prekių ir paslaugų pardavimas, o lėšų gavimas iš pirkėjų – dokumentai Kvitas į einamąją sąskaitą.

Sutvarkius lėšų gavimą registruojančius dokumentus, įrašai į registrą įrašomi automatiškai Pajamų ir išlaidų knyga (I skyrius), kuriame atsižvelgiama į pajamas mokesčių tikslais, sumokėtas taikant supaprastintą mokesčių sistemą.

IS 1C:ITS

Kalbant apie UTII, mokesčių apskaita nėra numatyta Rusijos Federacijos mokesčių kodekse, o atskiros apskaitos tikslais pajamos turi būti nustatomos remiantis apskaitos duomenimis, naudojant grynųjų pinigų metodą. Norint organizuoti pajamų apskaitą pagal UTII naudojant grynųjų pinigų metodą „1C: Apskaita 8“, registro dalis yra atskiras UTII pajamų stulpelis. Pajamų ir išlaidų knyga (I skyrius).

Mūsų pavyzdyje mažmeninės pajamos fiksuojamos pagal dokumentą Mažmeninės prekybos ataskaita, kurio metu reikalingi duomenys atsispindi stulpelyje UTII pajamos Registruotis Pajamų ir išlaidų knyga (I skyrius).

Taigi, kaupimo registre Pajamų ir išlaidų knyga (I skyrius) pajamos kaupiamos taip (3 pav.):

- supaprastintos mokesčių sistemos pajamos – grafoje 5 langelis;

- UTII pajamos - stulpelyje UTII pajamos;

- bendros pajamos – skiltyje 4 stulpelis.

Ryžiai. 3. Pajamos iš supaprastintos mokesčių sistemos ir UTII registro pajamų ir išlaidų knygoje (I skyrius)

Išlaidų elementų nustatymas, kad būtų atsižvelgta į išlaidas derinant režimus

Technologija sąnaudų straipsnių sąnaudų apskaitai nustatymo programoje 1C: Accounting 8, red. 3.0 derindami supaprastintą mokesčių sistemą ir UTII režimus, apsvarstysime šį pavyzdį.2 pavyzdys

Ryžiai. 4. Paskirstytų paslaugų gavimo registravimas

Pildydami lentelinę dokumento dalį, turite atkreipti ypatingą dėmesį į stulpelį Sąskaitos, kur reikia teisingai nurodyti sąnaudų analizę apskaitos ir mokesčių tikslais. Suskaičiuoti Sąskaitos yra hipersaitas, nukreipiantis į informacijos formą Sąskaitos(5 pav.). Išlaidoms, kurių negalima priskirti konkrečiai veiklos rūšiai (pavyzdžiui, ryšio paslaugų sąnaudoms), formoje Sąskaitos būtina nurodyti išlaidų straipsnį, kuris vienu metu bus susijęs ir su supaprastinta apmokestinimo sistema, ir su UTII perkelta veikla.

Ryžiai. 5. Išlaidų straipsnis paskirstytų išlaidų apskaitai

Norėdami tai padaryti, katalogo elemento forma Išlaidos jungiklis Skirtingoms veiklos rūšims. Mėnesio pabaigoje tokios išlaidos bus nurašomos proporcingai gautoms pajamoms:

- į sąskaitos 90.02 „Pardavimo savikaina“ subsąskaitų debetą;

- arba į sąskaitos 90.08 „Administravimo išlaidos“ subsąskaitų debetą;

- arba į sąskaitos 90.07 „Pardavimo išlaidos“ subsąskaitų debetą.

Atkreipkite dėmesį, kad „1C: Apskaita 8“ apskaita palaikoma tik kaupimo metodu.

Atitinkamai, tiek išlaidos, tiek pajamos bus pripažįstamos nepriklausomai nuo jų apmokėjimo fakto.

Mokesčių apskaitos tikslams lauke Išlaidos (NU) formų Sąskaitos reikia nustatyti vertę Paskirstyta.

Panašiai turite nustatyti visą Romashka LLC naudojamų išlaidų elementų analizę. Dėl mažmeninės prekybos parduotuvės nuomos išlaidų:

- lauke Išlaidos (NU) formų Sąskaitos nustatyta vertė Nepriimtas;

- katalogo elemento pavidalu Išlaidos jungiklis Straipsnis organizacijos buhalterinėms išlaidoms turi būti nustatytas į padėtį Tam tikroms veiklos rūšims, kurioms taikoma speciali apmokestinimo tvarka.

Dėl nuomos išlaidų:

- lauke Išlaidos (NU) formų Sąskaitos nustatyta vertė Priimta;

- katalogo elemento pavidalu Išlaidos jungiklis Straipsnis organizacijos buhalterinėms išlaidoms turi būti nustatytas į padėtį .

Į dokumente Prekių ir paslaugų gavimas prasmė Sąskaitos buvo užpildytas automatiškai, reikia naudoti informacijos registro nustatymą Daiktų apskaitos sąskaitos. Registre nurodomas sąrašas prekių apskaitos sąskaitų (prekių, medžiagų, gaminių, paslaugų ir kt.), kurios pagal nutylėjimą įterpiamos į konfigūracijos dokumentus. Kiekviename registro įraše pateikiama informacija apie atsargų sąskaitas, naudojamas įvairiose verslo operacijose: gavus, parduodant, perleidžiant ir pan. Apskaitos sąskaitos gali būti nurodytos kiekvienai prekių prekei ar prekių grupei, kiekvienam sandėliui ar sandėlio tipui. Naujoje Taxi sąsajoje šį informacijos registrą galima atidaryti naudojant to paties pavadinimo hipersaitą iš katalogo Nomenklatūra, esančiame skyriuje Katalogai. Kalbant apie banko paslaugų sąnaudas, apskaitos tikslais jos nurašomos iš karto, kai dokumentas yra patalpintas Nuskaitymas iš einamosios sąskaitos su operacijos tipu Kiti nurašymai(6 pav.). Jei apskaitos politikos nustatymai atlikti teisingai, dokumento formoje atsiras detali sritis Apmąstymas supaprastintoje mokesčių sistemoje kur dėti vėliavą Paskirstykite tarp supaprastintos mokesčių sistemos ir UTII.

Ryžiai. 6. Išlaidų už banko paslaugas paskirstymas

Medžiagų sąnaudų apskaita derinant supaprastintą mokesčių sistemą ir UTII režimus

Organizacija savo ūkinėje veikloje įsigyja žaliavas, skirtas naudoti gaminant ir (arba) parduodant produktus (prekes, darbus, paslaugas), kurių pardavimui gali būti taikomi įvairūs mokesčių režimai: supaprastinta mokesčių sistema ir UTII. Esant situacijai, kai mokesčių mokėtojo mokėjimo už įsigytas žaliavas ir medžiagas, derinant supaprastintos mokesčių sistemos ir UTII naudojimą, dieną neįmanoma nustatyti, kokiai verslo veiklai šios žaliavos (medžiagos) bus naudojamos, turėtų vadovautis Rusijos finansų ministerijos paaiškinimais. 2010 m. sausio 29 d. rašte Nr. 03-11-06/2/11 Finansų skyrius rekomenduoja pripažinti medžiagų pirkimo išlaidas, kai sumokama tiekėjui visiškai, o medžiagos perduodamos veiklai, kuriai taikomas UTII, taikant korekcinį atšaukimą. įrašai KUDiR.

Būtent toks metodas įgyvendinamas „1C: Apskaita 8“: kai medžiagos patenka į stulpelį Išlaidos (NU) Vartotojas gali pasirinkti tik iš dviejų reikšmių: Priimta Ir Nepriimtas.

Jei medžiagos mokesčių apskaitoje rašomos didžiąja raide su atspindžio ženklu Nepriimtas, tada ateityje nurašant medžiagas bet kuriai atributo vertei Išlaidos (NU) dokumente Prašymas-sąskaita priimtų ir paskirstytų išlaidų nebus.

Jei gautų žaliavų ir medžiagų sąnaudos gali būti priimtos mokesčių tikslais, tai vartotojas privalo skiltyje Išlaidos (NU) pasirinkite vertę Priimta. Tokiu atveju išlaidos, sumokėtos tiekėjui, bus pripažintos visa apimtimi, o tolesnį gautų medžiagų „likimą“ lems atributo vertė. Išlaidos (NU) dokumente Prašymas-sąskaita.

Panagrinėkime atskiro medžiagų pirkimo sąnaudų apskaitos tvarką, kai jos gaunamos ir nurašomos pagal šį pavyzdį.

Gautos medžiagos registravimas programoje vykdomas naudojant apskaitos sistemos dokumentą Prekių ir paslaugų gavimas su operacijos tipu Prekės(7 pav.), taip pat su operacijos tipu Prekės, paslaugos, komisiniai ant žymės Prekės.

Ryžiai. 7. Medžiagų gavimo registravimas

Pildant lentelinę dokumento dalį stulpelyje Išlaidos (NU) reikia pasirinkti vertę Priimta visiems nomenklatūros elementams. Organizatoriaus perdavimas naudoti organizacijos valdymo reikmėms vykdomas naudojant dokumentą Prašymas-sąskaita(skyrius Atsargos, hipersaitas Reikalavimai-sąskaitos naršymo juostoje).

Kadangi šių išlaidų negalima priskirti tam tikrai veiklos rūšiai, pildant lentelės dokumento dalį skirtuke Medžiagos(su vėliavėle Išlaidų sąskaitos ant žymės Medžiagos) grafike Išlaidos (NU) reikia nurodyti vertę Paskirstyta, ir katalogo elemento forma Išlaidos jungiklis Straipsnis organizacijos buhalterinėms išlaidoms turi būti nustatytas į padėtį Skirtingoms veiklos rūšims(8 pav.).

Ryžiai. 8. Įvairioje veikloje naudojamų medžiagų nurašymas

Užpildžius dokumentą Prašymas-sąskaita kartu su apskaitos įrašais ir registrų judėjimais Išlaidos pagal supaprastintą mokesčių sistemąįvedamas atvirkštinis įrašas (9 pav.) už 1000 rublių. į registrą Pajamų ir išlaidų knyga (I skyrius).

Ryžiai. 9. Atšaukiamas įrašas registre „Pajamų ir išlaidų knyga (I skyrius)“

Dėl nešiojamojo kompiuterio perdavimo projektavimo paslaugų skyriui naudoti gamybinėje veikloje, pildant lentelinę dokumento dalį skirtuke Medžiagos(su vėliavėle Išlaidų sąskaitos ant žymės Medžiagos) atitinkamuose stulpeliuose nurodytos šios reikšmės:

- Išlaidos (NU) – Priimtos;

- Išlaidų sąskaita - 20,01;

- Išlaidų skyrius – Projektavimo paslaugų departamentas;

- Nomenklatūros grupė – Paslaugos;

- Išlaidų straipsnis – Biuro įranga(informacijos bazės katalogo elemento pavidalu Išlaidos jungiklis Straipsnis organizacijos buhalterinėms išlaidoms turi būti nustatytas į padėtį Veiklai su pagrindine mokesčių sistema (bendra arba supaprastinta).

IS 1C:ITS

Daugiau informacijos apie išlaidų mokestinę apskaitą pagal supaprastintą mokesčių sistemą rasite žinyno „Apskaita taikant supaprastintą mokesčių sistemą“ skyriuje http://its.1c.ru/db/accusn#content:342:1. „Apskaita ir mokesčių apskaita“.

Viename iš kitų žurnalo numerių apsvarstysime atskiro darbo užmokesčio ir draudimo įmokų išlaidų apskaitos metodą, taip pat išlaidų paskirstymo reguliavimo operaciją derinant specialius supaprastintos mokesčių sistemos ir UTII mokesčių režimus. 1C: Apskaita 8“ leid. 3.0.

90 sąskaita „Pardavimas“- tai aktyvi-pasyvi paskyra, naudojama informacijai, susijusiai su prekių, darbų ir paslaugų pardavimu pagrindinėje organizacijos veikloje, atspindėti.

Laikotarpio pabaigoje jis užsidaro nepalikdamas pėdsakų.

Finansinis rezultatas atsispindi sąskaitoje kas mėnesį nuo pardavimų iš pagrindinės veiklos. Per metus sąskaitoje kaupiamas įmonės pagrindinės veiklos finansinis rezultatas.

Subsąskaitos į 90 sąskaitą:

90.1 – „Pajamos“. Šioje subsąskaitoje atsispindi pardavimo pajamos. Tai pasyvi antrinė sąskaita;

90.2 - „Pardavimo savikaina“ - aktyvi subsąskaita, atspindi parduotų prekių savikainą;

90.3 - „Pardavimo PVM“ - aktyvi subsąskaita ir korespondencija su 68 sąskaita atspindi biudžete sukauptą PVM sumą;

90.4 - „Akcizai“ - čia atsispindi akcizai, įskaičiuoti į parduotų prekių kiekį;

90.5 - „Eksporto muitai“;

90.7.1 - „Veiklos su pagrindine apmokestinimo sistema pardavimo išlaidos“;

90.7.2 - „Tam tikrų rūšių veiklos su specialia apmokestinimo tvarka pardavimo išlaidos“;

90.8.1 - „Veiklos su pagrindine mokesčių sistema administracinės išlaidos“;

90.8.2 - „Tam tikrų rūšių veiklos su specialia apmokestinimo tvarka administracinės išlaidos“;

90.9 – „Pelnas (nuostolis) iš pardavimo“. Visos kitos subsąskaitos yra uždarytos šioje subsąskaitoje.

Pranešimai:

|

Nr. |

Debetas |

Kreditas |

|

|

Atsispindi pajamos iš prekių (darbų, paslaugų) pardavimo |

|||

|

Parduotų prekių savikaina (pardavimo sąnaudos) nurašyta |

|||

|

PVM už parduotas prekes |

|||

|

Atspindi finansinį pardavimo rezultatą (nuostolį) |

|||

|

Atsispindi finansinis rezultatas (pelnas). |

Sąskaitos uždarymas "90" ir įrašai

Mėnesio pabaigoje pardavimo rezultatas formuojamas subsąskaitoje 90.9.

Likutis apskaičiuojamas kiekvienai subsąskaitai.

Tada apskaičiuojama bendra apyvarta Visoms subsąskaitoms ir iš debeto apyvartos atimama kredito apyvarta. Teigiamas balansas reiškia nuostolius, neigiamas – pelną.

Pelnas atsispindi skelbiant:

90,9 Dt – 99,1 Kt,

Nuostolis – 99,1 tūkst., 90,9 tūkst.

Ataskaitinio laikotarpio pabaigoje Kiekviena subsąskaita uždaroma 90.9.

Dėl to sąskaitos likutis 90 metų pabaigoje bus atstatytas į nulį. ir šis uždarymo procesas yra kiekvienų metų pabaigoje vykdomos balanso reformos dalis.

1 pavyzdys

LLC „Kalina“ per metus gavo 2 360 000 rublių pajamų, įskaitant. PVM 360 000 rub.

Gamybos kaina buvo 850 000 rublių. Pardavimo išlaidos - 205 000 rublių.

Pelnas iš pardavimo yra lygus: 2 360 000 - 360 000 - 850 000 - 205 000 = 945 000 rublių.

Pranešimai:

|

Suma, patrinti. |

|||

|

Pajamų atspindys |

|||

|

PVM atspindys |

|||

|

Išlaidų nurašymas |

|||

|

Pardavimo išlaidų nurašymas |

|||

|

Pardavimo rezultatų atspindys (pelnas) |

Metų uždarymas:

|

Operacijos aprašymas |

Suma, patrinti. |

dokumentas |

||

|

Pajamų subsąskaitos uždarymas |

Buhalterinė informacija |

|||

|

Kainos subsąskaitos uždarymas (850 000 + 205 000) |

Buhalterinė informacija |

|||

|

PVM subsąskaitos uždarymas |

Buhalterinė informacija |

2 pavyzdys

Remiantis gruodžio mėnesio rezultatais, „Kalina LLC“:

Parduoti produktai: 590 000 rublių,

PVM 90 000 rub.;

Pardavimo kaina - 300 000 rublių.

|

Suma |

dokumentas |

|||

|

Atsižvelgiama į 2015 m. gruodžio mėn. parduotų prekių pajamas |

Važtaraštis, sąskaita faktūra |

|||

|

Parduotų prekių savikaina nurašyta kaip sąnaudos |

Kaina |

|||

|

PVM, skaičiuojamas nuo pardavimo sumos |

Sąskaita faktūra |

|||

|

Lėšų kreditavimas kaip mokėjimas už parduotus produktus |

UTII, USN, OSNO, PSN, vieningas žemės ūkio mokestis: kai kuriems tai yra beprasmis raidžių rinkinys, tačiau verslininkui tai yra tiesioginė nuoroda, kokia galiausiai bus jo mokesčių našta. Norėdami sužinoti, kaip galite palyginti mokesčių sistemas, kad legaliai sumažintumėte mokėjimus į biudžetą vykdant verslą, skaitykite straipsnį "

O tiems, kurie vis dar turi klausimų ar nori gauti patarimą iš profesionalų, galime pasiūlyti nemokama mokesčių konsultacija iš 1C specialistų:

Jei norite sužinoti, kas tai yra bendra mokesčių sistema, nėra prasmės vartyti Mokesčių kodeksą, tokio apibrėžimo ten nerasite. Skirtingai nuo specialių mokesčių režimų, kurių kiekvienam priskiriamas skyrius su atitinkamu pavadinimu ir vienas mokestis ( vienkartinis, priskiriamas , žemės ūkio mokestis arba patentas ), OSNO turime omenyje mokesčių visumą. Pateiktas detalus mokesčių režimų palyginimas.

Daugumai pradedančiųjų verslininkų, ypač individualiems verslininkams, rekomenduojame supaprastintą mokesčių sistemą (supaprastintą mokesčių sistemą).Jis apjungia dvi skirtingas mokesčių parinktis,skiriasi mokesčių baze, mokesčio tarifu ir mokesčių apskaičiavimo tvarka:

Prie supaprastintos mokesčių sistemos galite pereiti iš karto registruodami verslą, mūsų paslaugoje galite visiškai nemokamai parengti pranešimą apie perėjimą prie supaprastintos mokesčių sistemos (aktualu 2019 m.):

OSNO savybės

Bendroji mokesčių sistema taip pat vadinama pagrindine mokesčių sistema, o šio pavadinimo santrumpa taip pat gali atrodyti taip OSN, Ir kaip PAGRINDINIS. Mes teikiame pirmenybę pastarajam variantui.

OSNO organizacijos moka šiuos mokesčius:

- 20% pelno mokesčio tarifas, išskyrus kelias lengvatines mokesčių mokėtojų kategorijas;

- PVM 0%, 10%, 20% tarifu;

- pelno mokesčio tarifu iki 2,2 proc.

Individualūs verslininkai OSNO moka:

- 13% gyventojų pajamų mokestį (jei verslininkas ataskaitiniais metais buvo Rusijos Federacijos rezidentas);

- PVM 0%, 10%, 20% tarifu;

- turto mokesčio fiziniams asmenims iki 2 proc.

Galite prisijungti prie OSNO dėl šių priežasčių:

- Mokesčių mokėtojas iš pradžių nevykdo lengvatiniam mokesčių režimui numatytų reikalavimų ir apribojimų arba vėliau jų nebetenkino;

- Verslininkas turi būti PVM mokėtojas;

- Mokesčių mokėtojas patenka į pajamų mokesčio lengvatų kategoriją (pavyzdžiui, medicinos ar švietimo organizacija);

- Tiesiog iš nežinojimo, kad egzistuoja ir kitos apmokestinimo sistemos: supaprastinta mokesčių sistema, UTII, vieningas žemės ūkio mokestis ir PSN (tik individualiems verslininkams);

- Dar kelios svarios priežastys, nes nusprendus užsiimti pelno siekiančia veikla, sunku manyti, kad sąmoningai pasirinkote režimą su didžiausia mokesčių našta.

Kaip pereiti prie OSNO

Pranešti apie perėjimą prie OSNO nereikia, nes šis režimas Rusijos Federacijoje veikia kaip pagrindinis be apribojimų veiklos rūšims ir taikomas pagal nutylėjimą. Jei nustatyta tvarka nedeklaravote apie perėjimą prie specialaus mokesčių režimo, dirbsite prie bendros mokesčių sistemos.

Be to, OSNO atsidursite, jei nebeatitinkate specialių lengvatinių mokesčių režimų reikalavimų. Pavyzdžiui, jei verslininkas, dirbantis su patentu, nesumoka savo išlaidų per nustatytą terminą, visos pajamos, gautos iš patentinės veiklos ir apskaitytos specialioje knygoje, bus apmokestinamos pagal OSNO reikalavimus.

Bendrai mokesčių sistemai netaikomi jokie veiklos rūšių, gaunamų pajamų, darbuotojų skaičiaus, turto vertės ir kt. Beveik visos stambios įmonės dirba OSNO, o kaip PVM mokėtojai taip pat mieliau dirba su tais, kurie moka šį mokestį.

Bendroji mokesčių sistema negali būti derinama su supaprastinta mokesčių sistema ir vieningu žemės ūkio mokesčiu. Organizacijos gali derinti OSNO su UTII, o individualūs verslininkai turi teisę vienu metu dirbti trimis režimais: OSNO, PSN ir UTII (su sąlyga, kad kiekvieno režimo veiklos rūšys skiriasi).

Trumpas OSNO sumokėtų mokesčių aprašymas

Be jokios abejonės, vesti apskaitą ir teikti ataskaitas naudojant bendrą sistemą yra labai problematiška. Viename straipsnyje neįmanoma pateikti išsamaus šios mokesčių sistemos vaizdo ar pateikti mokesčių apskaičiavimo pavyzdžių, kaip tai padarėme straipsniuose, skirtuose specialiems mokesčių režimams. Kiekvienas iš aukščiau paminėtų mokesčių nusipelno atskiro svarstymo, ypač PVM, tačiau čia pateiksime tik bendrą supratimą apie kiekvieno mokesčio tarifus, ataskaitų teikimą, mokėjimą ir mokesčių lengvatas.

Pelno mokestis

Apmokestinimo objektas čia yra pelnas, tai yra skirtumas tarp organizacijos OSNO gautų pajamų ir patirtų išlaidų. Pajamos, į kurias atsižvelgiama apmokestinant pelno mokestį, apima pajamas iš pardavimo ir ne veiklos pajamas. Daug ginčų tarp verslininkų ir mokesčių administratorių sukelia mokesčių bazę mažinančių išlaidų patvirtinimas. Kuo daugiau išlaidų bus galima patvirtinti, tuo mažiau mokesčių reikės mokėti, todėl natūralu, kad mokesčių administratorius išlaidų pagrįstumą vertina itin kruopščiai. Mokesčių kodeksas mokesčių mokėtojo deklaruojamoms išlaidoms kelia du reikalavimus: ekonominį pagrindimą ir dokumentinius įrodymus.

Ekonomiškai pagrįstos išlaidos – tai išlaidos, kurios buvo padarytos siekiant pelno. Ar išlaidos gali būti laikomos pagrįstomis, jei galiausiai nebuvo gautas pelnas? Šis klausimas ne kartą tapo teisinių ginčų objektu ir aukščiausiu lygiu. Neretai teismai stoja į mokesčių mokėtojo pusę, gindami verslumo laisvės principą ir suteikdami teisę įvertinti verslo efektyvumą pačiam mokesčių mokėtojui. Ir vis dėlto reikia pasiruošti, kad bet kokios išlaidos, kurias organizacija OSNO įvertino kaip pagrįstas, gali būti ginčijamos mokesčių inspekcijos.

Situacija taip pat sudėtinga, kai skaičiuojant pelno mokestį išduodami dokumentiniai išlaidų įrodymai. Į patvirtinamuosius dokumentus vadinami vadinamieji pirminiai dokumentai (kasos orderis, aktas, sąskaita faktūra, pažyma ir kt.), taip pat sąskaitos faktūros ir sutartys. Dėl bet kokių netikslumų ar klaidų pildant (surašant) tokius dokumentus mokesčių inspekcija gali pripažinti, kad išlaidos nėra dokumentuotos.

Pajamų mokesčio tarifas paprastai yra 20%. Švietimo ir medicinos srities organizacijoms numatytas lengvatinis nulinis tarifas. Be to, apmokestinant dividendus, kuriuos organizacija gauna iš dalyvavimo kitose organizacijose, mokesčio tarifas svyruoja nuo 0% iki 30%. Visos pajamų mokesčio mokesčio tarifo galimybės pateiktos str. 284 Rusijos Federacijos mokesčių kodeksas.

Asmeninių pajamų mokestis

Šį mokestį moka individualūs verslininkai, dirbantys OSNO. Gyventojų pajamų mokestį galima pavadinti ir sunkiai suprantamu mokesčiu, nes jis mokamas ne tik nuo verslo veiklos, bet ir nuo paprastų gyventojų pajamų. Gyventojų pajamų mokesčio mokesčio tarifai svyruoja nuo 9% iki 35%, kiekvienas mokesčio tarifas turi savo mokesčio bazės nustatymo tvarką.

Jeigu kalbėtume apie fizinio asmens ūkinės veiklos pajamų mokestį, tai iš esmės jis panašus į pelno mokestį, tačiau jo tarifas mažesnis: ne 20%, o tik 13%. Individualūs OSNO verslininkai turi teisę į profesinius atskaitymus, tai yra sumažinti iš ūkinės veiklos gaunamas pajamas pagrįstomis ir patvirtintomis išlaidomis. Jei nėra patvirtinančių dokumentų, tada pajamų suma gali būti sumažinta tik 20 proc.

Kalbant apie šį mokestį, verta paminėti ir Rusijos Federacijos mokesčių rezidento sąvoką, nes Nuo šio statuso priklauso gyventojų pajamų mokesčio tarifas. Kad asmuo būtų pripažintas mokesčių rezidentu ataskaitiniais metais, jis per ateinančius 12 mėnesių iš eilės turi išbūti Rusijoje ne mažiau kaip 183 kalendorines dienas. Nerezidentų pajamos apmokestinamos taikant 30 proc.

Nuosavybės mokėstis

Yra skirtumas tarp nekilnojamojo turto mokesčio organizacijoms ir nekilnojamojo turto mokesčio fiziniams asmenims, įskaitant individualius verslininkus. Skirtumas tarp šių dviejų mokesčių yra nedidelis.

Organizacijų apmokestinimo objektas yra kilnojamasis ir nekilnojamasis turtas, kuris balanse apskaitomas kaip ilgalaikis turtas. Tuo pačiu ilgalaikis turtas, įtrauktas į pirmą ar antrą nusidėvėjimo grupę pagal Ilgalaikio turto klasifikatorių, neapmokestinamas nuo 2013 m. sausio 1 d. Mokesčio bazė – vidutinė metinė turto vertė, o maksimalus mokesčio tarifas – 2,2 proc.

Asmens turto mokesčio apmokestinimo objektas yra tik nekilnojamasis turtas. Jei individualus OSNO verslininkas savo verslui naudoja jam priklausantį nekilnojamąjį turtą, jis nekilnojamojo turto mokestį mokės bendrais pagrindais, kaip ir paprastas asmuo. Individualūs verslininkai, kuriems taikomas specialus mokesčių režimas (,) turi teisę atleisti nuo šio mokesčio mokėjimo, o turtui, kurį jie naudoja verslui, bendrai sistemai tokios lengvatos nėra. Mokesčio tarifas neviršija 2% nekilnojamojo turto inventorinės vertės

Pridėtinės vertės mokestis individualiems verslininkams ir organizacijoms OSNO

Galiausiai, sunkiausiai suprasti, pranešti, sumokėti ir grąžinti mokesčius. Šis mokestis yra netiesioginis, todėl jo našta tenka galutiniams prekių ir paslaugų vartotojams. PVM apmokestinamas:

- prekių, darbų ar paslaugų pardavimas Rusijos Federacijos teritorijoje;

- nemokamas prekių, darbų ar paslaugų pervežimas Rusijos Federacijos teritorijoje;

- nuosavybės teisių perdavimas Rusijos Federacijos teritorijoje;

- statybos ir montavimo darbų atlikimas savo reikmėms;

- prekių, darbų ar paslaugų perdavimas savo reikmėms;

- prekių importas.

PVM bazė yra parduotų prekių, darbų ir paslaugų savikaina. Bendra mokesčio suma gali būti sumažinta mokesčių atskaitymų dydžiu, tai yra tiekėjų pateiktu arba importuojant muitinėje sumokėtu PVM. PVM tarifai gali būti 0%, 10%, 20%, be to, taip pat yra skaičiuojami tarifai 10/110 arba 20/120 forma.

Pagal str. Rusijos Federacijos mokesčių kodekso 145 str., organizacijos ir individualūs verslininkai gali būti atleisti nuo PVM mokėtojų prievolių, jei per praėjusius tris mėnesius gautos pajamos iš prekių (darbų, paslaugų) pardavimo neviršijo dviejų milijonų rublių.

Organizacijų ataskaitų teikimas ir mokesčių mokėjimas OSNO

Bendrosios mokesčių sistemos organizacijoms tai atrodo taip:

- Pelno mokestį OSNO moka tik juridiniai asmenys. Deklaracijų pateikimo ir pajamų mokesčio mokėjimo tvarka yra gana sudėtinga ir priklauso nuo pasirinkto avansinių mokėjimų apskaičiavimo būdo. Organizacijoms, kurių pajamos yra mažesnės nei 15 milijonų rublių per ketvirtį, nustatomi šie ataskaitiniai laikotarpiai: pirmasis ketvirtis, pusė metų ir devyni mėnesiai. Šiuo atveju pelno deklaracijos turi būti pateiktos atitinkamai ne vėliau kaip balandžio 28, liepos, spalio 28 d., o metų pabaigoje – ne vėliau kaip kovo 28 d. Jei organizacija pasirenka avansinius mokėjimus kaupti pagal faktinį pelną, deklaracijos pateikiamos kiekvieną mėnesį, ne vėliau kaip iki kito mėnesio, einančio po ataskaitinio mėnesio, 28 dienos. Abiem atvejais patys avansiniai mokesčiai turi būti atliekami kas mėnesį, taip pat iki 28 d., tačiau jų apskaitos tvarka skirsis. Teikiant ataskaitas kas ketvirtį, avansiniai mokėjimai apskaičiuojami pagal praėjusio ketvirčio duomenis, o vėliau, jei reikia, perskaičiuojami. Antruoju atveju avansiniai mokėjimai atliekami pagal faktinį ataskaitinį mėnesį gautą pelną.

- Organizacinis nekilnojamojo turto mokestis OSNO. Šio mokesčio ataskaitiniai laikotarpiai yra pirmasis kalendorinių metų ketvirtis, šeši mėnesiai ir devyni mėnesiai. Deklaracijos turi būti pateiktos ne vėliau kaip iki mėnesio, einančio po ataskaitinio ketvirčio, 30 d., tai yra iki balandžio 30 d. imtinai, liepos, spalio 30 d. ir ne vėliau kaip iki metų pabaigos sausio 30 d. Tuo pačiu vietos įstatymai turi teisę nenustatyti ataskaitinių laikotarpių, tai yra, deklaracija šiais atvejais pateikiama kartą per metus – ne vėliau kaip iki sausio 30 d. Kalbant apie nekilnojamojo turto mokesčio mokėjimą, jeigu regione nustatomi ketvirtiniai ataskaitiniai laikotarpiai, tai prievolė mokėti avansinius nekilnojamojo turto mokesčius atsiranda kiekvieną ketvirtį. Avansinių mokėjimų atlikimo terminą nustato regionai, pavyzdžiui, Maskvoje tai yra ne vėliau kaip per 30 dienų nuo ataskaitinio laikotarpio pabaigos, o Krasnodaro teritorijoje tam skiriamos tik 5 dienos. Jei ataskaitiniai laikotarpiai nenustatyti vietos įstatymais, tada mokestis mokamas kartą per metus.

Individualių verslininkų ataskaitų teikimas ir mokesčių mokėjimas OSNO

Individualus verslininkas, dirbantis OSNO, privalo pranešti ir sumokėti mokesčius tokia tvarka:

- PVM deklaracija teikiama kiekvieną ketvirtį, ne vėliau kaip iki kito mėnesio, einančio po ataskaitinio ketvirčio, 25 dienos, t.y. iki balandžio 25 d., liepos 25 d., spalio 25 d. ir sausio 25 d. imtinai. PVM mokėjimo tvarka skiriasi nuo kitų mokesčių. Už ataskaitinį ketvirtį apskaičiuota mokesčio suma turi būti padalinta į tris lygias dalis, kurių kiekviena turi būti sumokėta ne vėliau kaip iki kiekvieno kito ketvirčio trijų mėnesių 25 dienos. Pavyzdžiui, antrojo ketvirčio pabaigoje mokėtina PVM suma siekė 45 tūkst. Mokesčio sumą padalijame į tris lygias dalis po 15 tūkstančių rublių ir sumokame per šiuos terminus: atitinkamai ne vėliau kaip liepos 25, rugpjūčio, rugsėjo 25 d.

- Asmeninių pajamų mokestis. Deklaraciją metų pabaigoje verslininkas pateikia 3-NDFL forma ne vėliau kaip iki balandžio 30 d. už praėjusius metus. Be to, numatomų pajamų deklaraciją 4-NDFL formoje pateikti būtina tiems individualiems verslininkams, kurių per metus gautos pajamos skiriasi nuo praėjusių metų pajamų daugiau nei 50 proc. Gyventojų pajamų mokesčio avansiniai mokėjimai pervedami šiais terminais: pirmas avansas ne vėliau kaip liepos 15 d., antrasis – ne vėliau kaip spalio 15 d., trečiasis – ne vėliau kaip sausio 15 d. Metų pabaigoje gyventojų pajamų mokestis, atsižvelgiant į avansinius mokėjimus, turi būti sumokėtas iki liepos 15 d.

- Asmens turto mokesčiu apmokestinama asmeniui priklausančio nekilnojamojo turto inventorinė vertė. Nekilnojamojo turto mokesčio deklaracijos asmenims nepateikiamos, o pranešimus apie mokesčius nekilnojamojo turto savininkams siunčia Federalinė mokesčių tarnyba. Šio mokesčio sumokėjimo terminas yra ne vėliau kaip kitų metų, einančių po ataskaitinių metų, lapkričio 1 d.

Atkreipiame visų LLC dėmesį į OSNO – organizacijos gali mokėti mokesčius tik pavedimu negrynaisiais pinigais. Šis reikalavimas yra nustatytas 2008 m. Rusijos Federacijos mokesčių kodekso 45 straipsnis, pagal kurį organizacijos pareiga mokėti mokesčius laikoma įvykdyta tik pateikus bankui mokėjimo nurodymą. Finansų ministerija draudžia LLC mokėti mokesčius grynaisiais. Rekomenduojame palankiomis sąlygomis.

Norint išvengti erzinančių finansinių nuostolių, pirmiausia reikia tinkamai susitvarkyti buhalterinę apskaitą. Teisingų ataskaitų pateikimas OSNO nėra pati lengviausia užduotis, todėl norėdami be finansinės rizikos išbandyti buhalterinę apskaitą ir nuspręsti, ar tai jums tinka, mes kartu su įmone 1C esame pasirengę suteikti savo vartotojams mėnesį nemokamų buhalterinės paslaugos:

Tikimės, kad mums pavyko įnešti šiek tiek aiškumo į OSNO koncepciją ir parodyti, koks sudėtingas gali būti apmokestinimas bendroje sistemoje. Jei jūsų naujos įmonės veiklos mastas ir pobūdis atitinka specialių mokesčių režimų reikalavimus ( USN, UTII, PSN ir vieningas žemės ūkio mokestis ), patariame pradėti dirbti su jais.

90.01.1 subsąskaita „Pajamos iš veiklos su pagrindine apmokestinimo sistema“ skirta informacijai apie pajamas iš veiklos su pagrindine apmokestinimo sistema (bendra arba supaprastinta) apibendrinti.

Analitinė apskaita vedama pagal kiekvieną parduotų prekių rūšį, gaminius, atliktus darbus ir suteiktas paslaugas (subsąskaita „Nomenklatūros grupės“, tik apyvarta) ir pagal PVM tarifus (subsąskaita „PVM tarifai“, tik apyvarta). Kiekviena prekių, gaminių, darbų, paslaugų rūšis yra katalogo „Nomenklatūros grupės“ elementas.

Pagrindinės sąskaitos aprašymas: 90.01 sąskaitos „Pajamos“ aprašymas

Verslo operacijos:

"Mažmeninės prekybos pajamų gavimas automatizuotoje pardavimo vietoje (mažmeninė prekyba). Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Mažmeninės prekybos ataskaita KKM“

"Mažmeninės prekybos pajamų gavimas į rankinio mažmeninės prekybos vietos (mažmeninės prekybos) kasą. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Kasos orderio kvitas mažmeninės prekybos pajamos“

"Mažmeninės prekybos pajamų gavimas į neautomatizuoto mažmeninės prekybos vietos (mažmeninės prekybos) veiklos kasą. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Kasos orderio kvitas meniu "Kasa" operacijos tipas: " mažmeninės prekybos pajamos“

"Atsiskaitymas už parduotas prekes mokėjimo kortele automatizuotoje prekybos vietoje (mažmeninėje prekyboje). Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Mažmeninės prekybos ataskaita meniu "Išpardavimas" operacijos tipas: " KKM“

"Prekių, medžiagų, gatavų gaminių pardavimas. Pirkėjo skolos pagal sutartį atspindys rubliais. Įprastinės veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Prekių ir paslaugų pardavimas meniu "Išpardavimas" operacijos tipas: " Pardavimas, komisiniai“

"Darbų atlikimas, paslaugų teikimas. Pirkėjo skolos pagal sutartį atspindys rubliais. Pajamų iš pardavimo pripažinimas už įprastinę veiklą, kuriai netaikomas UTII"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Prekių ir paslaugų pardavimas meniu "Išpardavimas" operacijos tipas: " Pardavimas, komisiniai“

"Darbų atlikimas, negamybinių paslaugų teikimas. Pirkėjo skolos pagal sutartį atspindys rubliais. Pajamų iš pardavimo pripažinimas už įprastinę veiklą, kuriai netaikomas UTII"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- meniu „Gamyba“.

"Parduotų prekių, medžiagų, gatavos produkcijos grąžinimas iš pirkėjo pagal sutartį rubliais. Pajamų, gautų pardavus įprastinei veiklai, kuriai netaikomas UTII, sumažėjimas (atšaukimas)"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- meniu "Išpardavimas" operacijos tipas: " Pardavimas, komisiniai“

"Komisinio agento skolos už išsiųstas įsigytas prekes atspindys. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas (apskaita su vykdytoju)"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- meniu „Išpardavimas“.

"Pagalbos vykdytojo skolos už komisinius mokesčius atspindys. Pajamų iš pardavimo už įprastinę veiklą, kuriai netaikomas UTII, pripažinimas (apskaita su komisionieriumi, subkomisaru)"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- meniu „Išpardavimas“.

"Agento skolos už turtą, gautą iš pirkėjo, atspindys. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas (apskaita su atstovaujamu)"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Komisijos atstovo ataskaita apie pardavimus meniu „Išpardavimas“.

"Įgaliotojo skolos už agento suteiktas paslaugas atspindys. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas (apskaita su agentu)"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Pranešti direktoriui (vadovui) apie pardavimą meniu „Išpardavimas“.

"Prekių, medžiagų, gatavų gaminių pardavimas. Pirkėjo skolos pagal sutartį atspindys užsienio valiuta. Įprastinės veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Prekių ir paslaugų pardavimas meniu "Išpardavimas" operacijos tipas: " Pardavimas, komisiniai“

"Darbų atlikimas, paslaugų teikimas. Pirkėjo skolos pagal sutartį atspindys užsienio valiuta. Įprastinės veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Prekių ir paslaugų pardavimas meniu "Išpardavimas" operacijos tipas: " Pardavimas, komisiniai“

"Darbų atlikimas, ne gamybinių paslaugų teikimas. Pirkėjo skolos pagal sutartį atspindys užsienio valiuta. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Gamybos paslaugų teikimo įstatymas meniu „Gamyba“.

"Pirkėjo skolos sumažinimas dėl parduotų prekių, medžiagų, gatavų gaminių grąžinimo pagal sutartį užsienio valiuta. Pajamų iš pardavimo sumažinimas iš įprastinės veiklos, kuriai netaikomas UTII (atšaukimas)"

Kokiame dokumente naudojamas 1s:Apskaita 2.0 /1s:Apskaita 3.0:

- Prekių grąžinimas iš pirkėjo meniu "Išpardavimas" operacijos tipas: " Pardavimas, komisiniai“

"Prekių, medžiagų, gatavų gaminių pardavimas. Pirkėjo skolos pagal sutartį atspindys kub. Įprastos veiklos, kuriai netaikomas UTII, pardavimo pajamų pripažinimas"

Kokiame dokumente naudojamas

Šiandien beveik kiekvienoje įmonėje apskaita yra automatizuota. Programa „1C: Enterprise Accounting“ yra išsamus verslo operacijų registravimo sprendimas ir tinka įmonėms, turinčioms bet kokią mokesčių sistemą.

Dažnai pasitaiko atvejų, kai organizacija kartu su pagrindine apmokestinimo sistema taiko apmokestinimo sistemą kaip vieną priskiriamų pajamų mokestį. Tokiais atvejais buhalteriams kyla klausimų, kaip paskirstyti pajamas ir išlaidas kiekvienai mokesčių sistemai programoje „1C: Enterprise Accounting“.

Šiame straipsnyje aptariamos įmonės, kuri naudoja supaprastintą mokesčių sistemą ir UTII, apskaitos ypatybės, naudojant programinės įrangos produkto „1C: Enterprise Accounting, 2.0 leidimas“ pavyzdį.

Pajamų ir sąnaudų paskirstymas kiekvienai veiklos rūšiai būtinas norint teisingai apskaičiuoti mokesčio sumą pagal supaprastintą apmokestinimo sistemą. Vienkartinio priskaičiuotų pajamų mokesčio dydis nepriklauso nuo pajamų ir išlaidų sumos.

Apskaitos politikos nustatymas

Kad verslo operacijos būtų teisingai ir tiksliai atspindėtos programoje 1C: Enterprise Accounting, pirmiausia turite nustatyti apskaitos politiką. Norėdami tai padaryti, naudokite meniu elementą „Įmonė“ ir išskleidžiamajame sąraše pasirinkite „Apskaitos politika“.Atsidariusiame lange vartotojas mato visų išsaugotų apskaitos strategijų sąrašą. Norėdami patikrinti pagrindinius apskaitos politikos nustatymus, turėtumėte atidaryti dabartinio ataskaitinio laikotarpio įrašą.

Skirtuke „Bendra informacija“ pateikiama informacija apie taikomas mokesčių sistemas ir vykdomas veiklos rūšis.

Skirtuke „UTII“ pateikiama informacija apie išlaidų paskirstymo pagal pagrindines ir specialiąsias apmokestinimo procedūras metodą ir pagrindą, taip pat sudaromos veiklos, kuriai priklauso UTII, pajamų ir išlaidų sąskaitos.

Skirtuke „UTII“ pateikiama informacija apie išlaidų paskirstymo pagal pagrindines ir specialiąsias apmokestinimo procedūras metodą ir pagrindą, taip pat sudaromos veiklos, kuriai priklauso UTII, pajamų ir išlaidų sąskaitos. Numatytasis išlaidų paskirstymo metodas yra „per ketvirtį“. Tai reiškia, kad kiekvieno ketvirčio paskutinį mėnesį reguliavimo operacija pripažįsta išlaidas, kurios turi būti paskirstytos, kad būtų įtrauktos į pajamų ir sąnaudų knygą. Taip pat galima nustatyti „kaupiamąją sumą nuo metų pradžios“.

Spustelėjus nuorodą „Nustatyti pajamų ir išlaidų sąskaitas“, atsidaro sąskaitų sąrašas, kuriame bus įrašomos UTII veiklos pajamos ir išlaidos. Pagal numatytuosius nustatymus programa siūlo UTII veiklos pajamas ir išlaidas atspindėti sąskaitose 90.07.2, 90.08.2, 90.01.2 ir 90.02.2. Šis sąrašas gali būti papildytas kitomis paskyromis, naudojant mygtuką „Pridėti“.

Skirtuke „Išlaidų apskaita“ pateikiama informacija apie veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidų pripažinimo tvarką.

Skirtuke „Išlaidų apskaita“ pateikiama informacija apie veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidų pripažinimo tvarką.  Remiantis aukščiau pateikta nuostata, prekių pirkimo išlaidos bus pripažįstamos pajamų ir išlaidų knygai sudaryti šiomis sąlygomis:

Remiantis aukščiau pateikta nuostata, prekių pirkimo išlaidos bus pripažįstamos pajamų ir išlaidų knygai sudaryti šiomis sąlygomis: - Prekių gavimas, t.y. prekių gavimo faktas atsispindi atitinkamame dokumente „Prekių ir paslaugų gavimas“;

- Apmokėjimas už prekes tiekėjui, t.y. apmokėjimo už prekes faktas atsispindi atitinkamuose dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Kasos pajamų orderis“;

- Prekių pardavimas, t.y. prekių išsiuntimo pirkėjui faktas atsispindi atitinkamame dokumente „Prekių ir paslaugų pardavimas“.

Išlaidų padalijimas pagal veiklos rūšis

Norėdami teisingai paskirstyti išlaidas pagal veiklos rūšis, naudokite katalogą „Išlaidų elementai“. Šį katalogą galite rasti skirtuke „Gamyba“ arba meniu „Operacijos“ pasirinkę „Katalogai“.Šiame kataloge yra standartinis išlaidų elementų rinkinys, kurį programa siūlo pagal numatytuosius nustatymus, tačiau katalogo duomenis gali keisti vartotojas.

Kiekvienos kainos elemento kortelėje yra trys išlaidų parinktys:

- Už veiklą su pagrindine mokesčių sistema.

Išlaidos su tokiu išlaidų straipsniu automatiškai bus laikomos išlaidomis veiklai, kuriai taikoma supaprastinta mokesčių sistema. - Tam tikroms veiklos rūšims, kurioms taikoma speciali apmokestinimo tvarka.

Išlaidos su tokiu išlaidų straipsniu automatiškai bus laikomos išlaidomis veiklai, kuriai taikoma UTII. - Skirtingoms veiklos rūšims.

Išlaidos su tokiu išlaidų straipsniu negali būti priskirtos konkrečiai veiklos rūšiai. Tokių išlaidų suma mėnesio pabaigoje paskirstoma pagal veiklos rūšis įprastinės operacijos metu.

Tvarkydami apskaitą programoje 1C: Enterprise Accounting, turėtumėte atsiminti, kad šie išlaidų straipsniai nustato, ar išlaidos priklauso tam tikrai veiklos rūšiai, kai priimate paslaugas iš trečiųjų šalių organizacijų apskaitai. Perkant ir parduodant prekes, naudojamos įvairios sąskaitos, skirtos išlaidų ir pajamų rūšims nustatyti.

Su supaprastinta mokesčių sistema susijusios pajamos ir išlaidos iš prekių pardavimo

Kadangi mobiliųjų telefonų partijos įsigijimo išlaidos yra susijusios su supaprastintos mokesčių sistemos veiklos išlaidomis, lentelės skilties „Prekės“ stulpelyje „Nacionalinės mokesčių sistemos išlaidos“ reikia pasirinkti reikšmę „Priimta“. .

Kadangi mobiliųjų telefonų partijos įsigijimo išlaidos yra susijusios su supaprastintos mokesčių sistemos veiklos išlaidomis, lentelės skilties „Prekės“ stulpelyje „Nacionalinės mokesčių sistemos išlaidos“ reikia pasirinkti reikšmę „Priimta“. . Įstačius dokumentą atsispindi skola tiekėjui, padidinamas likutis sąskaitoje 41.01. Be to, atitinkami judesiai formuojami „STS išlaidų“ registre.

Apmokėjimas už gautas prekes šiame pavyzdyje atliekamas naudojant dokumentą „Nurašymas nuo atsiskaitomosios sąskaitos“.

Šio dokumento vykdymas atspindi pinigų nurašymą iš einamosios sąskaitos ir uždaro skolą tiekėjui. Be to, „STS išlaidų“ registras papildomas reikalingais įrašais.

Dokumentą „Nurašymas nuo einamosios sąskaitos“ galima įvesti „Prekių ir paslaugų gavimo“ pagrindu, užpildyti rankiniu būdu arba atsisiųsti iš atitinkamos „Klientas-Banko“ programos.

Paskutinis žingsnis pripažįstant išlaidas pagal supaprastintą mokesčių sistemą yra prekių išsiuntimo pirkėjui fakto atspindėjimas. Ši verslo operacija sudaroma naudojant dokumentą „Prekių ir paslaugų pardavimas“.

Norint identifikuoti veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidas ir pajamas, reikia naudoti pajamų sąskaitą 90.01.1 ir išlaidų sąskaitą 90.02.1.

Norint identifikuoti veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidas ir pajamas, reikia naudoti pajamų sąskaitą 90.01.1 ir išlaidų sąskaitą 90.02.1. Atlikus „Prekių ir paslaugų išpardavimą“, sumažinamas prekių likutis sandėlyje, susidaro pirkėjo skola, taip pat formuojami judėjimai sąskaitose, kuriose atsižvelgiama į pajamas ir sąnaudas. Be to, pajamų ir sąnaudų knygoje sukuriamas įrašas, atspindintis išlaidų pripažinimą pardavimo sumai.

Pajamos iš šios operacijos pripažįstamos gavus pirkėjo apmokėjimą. Šis faktas atsispindi programoje „Kasos pajamų orderis“ arba „Kvitas į atsiskaitomąją sąskaitą“. Šiame pavyzdyje naudojamas dokumentas „Kvitas į einamąją sąskaitą“. Užpildžius šį dokumentą, einamosios sąskaitos likutis didėja, o pirkėjo skola mažėja. Be to, pajamų ir išlaidų knygoje sukuriamas įrašas, atspindintis iš kliento gautos sumos pajamų pripažinimą.

Su UTII susijusios pajamos ir išlaidos iš prekių pardavimo

Prekių, skirtų vėlesniam pardavimui, gavimas įforminamas dokumente „Prekių ir paslaugų gavimas“. Kadangi elektroninių knygų partijos pirkimo išlaidos yra susijusios su UTII, dokumento lentelės dalies stulpelyje „Išlaidos (NU)“ turėtumėte pasirinkti „Nepriimta“.

Kadangi elektroninių knygų partijos pirkimo išlaidos yra susijusios su UTII, dokumento lentelės dalies stulpelyje „Išlaidos (NU)“ turėtumėte pasirinkti „Nepriimta“. UTII veiklos prekių pirkimo išlaidų nustatymas nustatomas naudojant atitinkamas sąskaitas, kurios atspindės pajamas ir išlaidas (90.01.2 ir 90.02.2). Šios sąskaitos yra apibrėžtos dokumente „Prekių ir paslaugų pardavimas“.

Prekių apmokėjimas tiekėjui ir apmokėjimo gavimas iš pirkėjo atsispindi dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Grynųjų pinigų išvedimas“ arba „Grynųjų pinigų gavimas į atsiskaitomąją sąskaitą“ arba „Grynųjų pinigų įvedimas“.

Prekių apmokėjimas tiekėjui ir apmokėjimo gavimas iš pirkėjo atsispindi dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Grynųjų pinigų išvedimas“ arba „Grynųjų pinigų gavimas į atsiskaitomąją sąskaitą“ arba „Grynųjų pinigų įvedimas“. Išlaidų, susijusių su trečiųjų šalių teikiamomis paslaugomis, atspindėjimas

Išlaidos, susijusios su trečiųjų šalių teikiamomis paslaugomis, yra atspindimos dokumente „Prekių ir paslaugų gavimas“. Kaip minėta anksčiau, yra trys išlaidų rūšys: su pagrindine veikla susijusios išlaidos, t.y. supaprastinta mokesčių sistema; išlaidos, susijusios su individualia veikla, t.y. UTII ir paskirstomos išlaidos.Šiame straipsnyje nustatyti trys išlaidų straipsniai, kurių kiekvienas atitinka tam tikrą veiklos rūšį:

- Programinės įrangos priežiūra.

Šios išlaidos yra susijusios su supaprastinta mokesčių sistema. - Komunalinės paslaugos.

Šios išlaidos yra susijusios su UTII. - Nuoma.

Šios išlaidos negali būti priskirtos konkrečiai veiklos rūšiai, o šių išlaidų suma kiekvieno mėnesio pabaigoje turi būti paskirstyta pagal veiklos rūšis.

Išsamiai apsvarstykime kiekvienos rūšies išlaidų įtraukimo į programą procedūrą.

Balansas prieš nustatant pajamas

kiekvienai veiklos rūšiai

Programoje atsižvelgus į visas einamąsias verslo operacijas, galite sudaryti standartinę ataskaitą „Apyvartos balansas“.  Remiantis šia ataskaita, matome, kiek išlaidų sudarė trečiųjų šalių organizacijų paslaugų savikaina (sąskaita 44.01), pajamos ir prekių savikaina kiekvienai veiklos rūšiai (sąskaitos 90.01 ir 90.02), taip pat judėjimai kitos sąskaitos.

Remiantis šia ataskaita, matome, kiek išlaidų sudarė trečiųjų šalių organizacijų paslaugų savikaina (sąskaita 44.01), pajamos ir prekių savikaina kiekvienai veiklos rūšiai (sąskaitos 90.01 ir 90.02), taip pat judėjimai kitos sąskaitos. Pelno nustatymas kiekvienai veiklos rūšiai

Kiekvienos veiklos rūšies pelnas nustatomas naudojant dokumentą „Mėnesio uždarymas“. Įprastos šio dokumento operacijos uždaro sąnaudų sąskaitas ir taip pat nustato pelną.Įprastinė operacija „Sąskaitos 44 uždarymas „Apyvartos išlaidos“ 44 sąskaitoje nurodytų išlaidų suma nurašoma į 90.07.1 ir 90.07.2 sąskaitas, atsižvelgiant į tai, ar išlaidos priklauso supaprastintai mokesčių sistemai ar UTII. Ši operacija taip pat paskirsto su įvairiomis veiklos rūšimis susijusių išlaidų sumą. Atlikus operaciją galima sugeneruoti skaičiavimo pažymą, kurioje bus nurodytos kiekvienos veiklos rūšies išlaidoms priskiriamos sumos ir jų apskaičiavimo tvarka.

Organizacija: LLC "Alisa"

| Pagalba-skaičiavimas | Skaičius | data | Laikotarpis |

| 31.01.2013 | 2013 m. sausio mėn |

Netiesioginių išlaidų nurašymas (apskaita)

Netiesioginių gamybos ir pardavimo išlaidų, susijusių su veikla, kuriai netaikomas UTII, nurašymasNetiesioginių gamybos ir pardavimo sąnaudų, susijusių su skirtingomis veiklos rūšimis, nurašymas, paskirstytas proporcingai pajamoms

| Einamojo mėnesio išlaidos | Nurašytas | |||

| sąskaita | Kainos elementas | Suma | Pagal veiklos rūšį su pagrindine mokesčių sistema (gr.3) * 0,615385(**) |

Pagal veiklos rūšį su specialia apmokestinimo tvarka (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Nuoma | 5 000,00 | 3 076,92 | 1 923,08 |

| Iš viso: | 5 000,00 | 3 076,92 | 1 923,08 | |

Netiesioginių gamybos ir pardavimo išlaidų, susijusių su veikla, kuriai taikoma UTII, nurašymas

** - Kiekvienos veiklos rūšies pajamų dalies einamojo mėnesio visose pajamose apskaičiavimas

| Už einamąjį mėnesį | Pajamų dalis bendrose pajamose | ||

| Pelno mokesčiu apmokestinamai veiklai | Pelno mokesčiu neapmokestinamai veiklai | Pelno mokesčiu apmokestinamai veiklai (gr.1 / (gr. 1 + gr.2) |

Pelno mokesčiu neapmokestinamai veiklai gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Sėkmingai atlikus visas „Mėnesio uždarymo“ dokumento reguliavimo operacijas, galite sudaryti balansą.

Toliau pateikiamas 90 ir 99 sąskaitų balanso fragmentas.

Remiantis balansu, galima padaryti tokias išvadas:

Remiantis balansu, galima padaryti tokias išvadas: - Išlaidos veiklai su pagrindine mokesčių sistema (USN) siekė 45 076,92 rublio. (sąskaitos debeto likutis 90.02.1 + debetinis sąskaitos likutis 90.07.1);

- UTII veiklos išlaidos sudarė 33 923,08 rublių. (sąskaitos debeto likutis 90.02.2 + debetinis sąskaitos likutis 90.07.2);

- Pelnas iš veiklos su pagrindine mokesčių sistema (USN) siekė 34 923,08 rublio. (sąskaitos kredito likutis 99.01.1 = sąskaitos kredito likutis 90.01.1 – sąskaitos debetinis likutis 90.02.1 – sąskaitos debetinis likutis 90.07.1);

- UTII pelnas sudarė 16 076,92 rublių. (99.01.2 sąskaitos kredito likutis = 90.01.2 sąskaitos kredito likutis – 90.02.2 sąskaitos debeto likutis – 90.07.2 sąskaitos debeto likutis).

Pajamų ir išlaidų knyga

Visos pripažintos pajamos ir išlaidos įtraukiamos į pajamų ir išlaidų knygą. Dalis paskirstytinų išlaidų, susijusių su supaprastinta mokesčių sistema, kiekvieno ketvirčio pabaigoje apskaičiuojama pagal reguliavimo operaciją „Išlaidų paskirstymas pagal veiklos rūšis pagal supaprastintą mokesčių sistemą“. Pajamų ir išlaidų knyga turi tokią formą.

Pajamų ir išlaidų knyga turi tokią formą.  Šioje ataskaitoje galite matyti pajamų ir išlaidų priėmimą pagrindžiančius dokumentus bei bendras gautų pajamų ir išlaidų sumas.

Šioje ataskaitoje galite matyti pajamų ir išlaidų priėmimą pagrindžiančius dokumentus bei bendras gautų pajamų ir išlaidų sumas. Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą

Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą – tai ataskaita, kurioje nurodomos su supaprastinta mokesčių sistema susijusių pajamų ir išlaidų sumos, detaliai išskirstant jas. Dukart spustelėjus sumą, pateikiamas detalus pajamų ir išlaidų suskirstymas.

Dukart spustelėjus sumą, pateikiamas detalus pajamų ir išlaidų suskirstymas.