المجموعة مخصصة للمتخصصين في الشركات التجارية الذين يرغبون في إدارة مجالات الشركة بشكل فعال. أي إنشاء فئات منتجات مربحة تسمح للشركة بالتطور وعدم الوجود!

يتم تحليل الفائزين.

التحليل هو فتحت العين.

(روبرت كيوساكي)

يتحدث الجميع اليوم عن كفاءة إدارة المخزون وتحسينه. كما تفهم، من أجل تحديد الخطوات التي يجب اتخاذها لتحسين المخزون، نحتاج في البداية إلى تحديد هيكله الحالي.

يتحدث الجميع اليوم عن كفاءة إدارة المخزون وتحسينه. كما تفهم، من أجل تحديد الخطوات التي يجب اتخاذها لتحسين المخزون، نحتاج في البداية إلى تحديد هيكله الحالي.

المؤشر الرئيسي الذي يصف مدى كفاءة استخدام الموارد المالية المستثمرة في مخزون الشركة هو معدل دوران المخزون، والتي يتم حسابها بواسطة الصيغة:

ك مراجعة. ت.ز. =  ,

,

في- مقدار إيرادات الشركة بأسعار المبيعات لفترة معينة،

sr.z. سيب. ت.ز.

في المقابل، تؤثر نسبة دوران المخزون الربحيةالاستثمارات التي تمت في جرد. إن ربحية الاستثمارات هي أحد المؤشرات الرئيسية التي تهم المستثمرين ومؤسسي الشركات عند اتخاذ قرار الاستثمار في مشروع معين.

صيغة ربحية المخزون هي:

إلخ. ت.ز. =  ,

,

نائب الرئيس- الربح الإجمالي، والذي يتم حسابه بالصيغة:

نائب الرئيس = ب – سيب. ف،

ب- مقدار إيرادات الشركة بأسعار المبيعات لفترة معينة،

سيب. ف – تكلفة مبيعات الشركة لفترة معينة

sr.z. سيب. ت.ز.– متوسط تكلفة المخزون لفترة معينة

وفي المقابل يمكن تقسيم ربحية المخزون إلى عنصرين:

تذكر قواعد ضرب الكسور من دورة الجبر المدرسية، يتم شطب التعبيرات المتطابقة في البسط والمقام:

ونحصل على الشكل الأولي لمعادلة ربحية المخزون.

كما ترون، تعتمد ربحية المخزون على مؤشرين - ربحية المبيعات ودوران المخزون. ومن الجدير بالذكر أنه يمكنك تحقيق قيمة معينة لربحية المخزون بعدة طرق عن طريق تغيير المؤشرات المذكورة أعلاه.

على سبيل المثال، يمكن للشركة تحقيق ربحية سنوية للمخزون بنسبة 100% بطريقتين:

- زيادة معدل دوران المخزون وفي نفس الوقت تقليل ربحية المبيعات:

إلخ. ت.ز.= ك مراجعة. ت.ز. * إلخ. ف = 4 * 25% = 100%

- تقليل معدل دوران المخزون وزيادة ربحية المبيعات في نفس الوقت:

إلخ. ت.ز.= ك مراجعة. ت.ز. * إلخ. ف = 2 * 50% = 100%

ومما سبق يتبين أن نفس النتيجة لربحية المخزون قد تم تحقيقها بطريقتين:

- في الحالة الأولى، قمنا بزيادة معدل دوران المخزون إلى 4 مرات في السنة وخفضنا ربحية المبيعات إلى 25%،

- وفي الحالة الثانية، قمنا بتخفيض معدل دوران المخزون إلى مرتين في السنة وزيادة ربحية المبيعات إلى 50٪.

ومع ذلك، تجدر الإشارة إلى أن ربحية مبيعات الشركة عادة ما تمليها المنافسة الحالية في السوق. والتغيير الكبير في ربحية المبيعات بسبب زيادة أو نقصان أسعار مبيعات الشركة يمكن أن يؤدي إلى خلل كبير في السوق. لذلك، من المنطقي في البداية تحليل مخزون الشركة، والذي سيؤدي تحسينه إلى زيادة ربحية الاستثمارات في المخزون.

قبل أن نبدأ في تحليل وضع المخزون الحالي، دعونا نحدد المعايير التي سنستخدمها:

1. جودة المخزون وفقًا لـ TOP A وB،

2. حصة المخزون غير السائل:

3. هيكل تكلفة المخزون حسب TOP (A، B، C، D)،

جودة المخزون وفقًا لـ TOP A وB

يخبرنا عن النسبة المئوية للمناصب العليا A وB المتوفرة في تاريخ التحليل. يعد هذا المؤشر حيويا بالنسبة للشركة، حيث أن انخفاضه عن مستوى معين يؤدي إلى انخفاض كبير في المبيعات الفعلية، وهو ما يفسره تحول انتباه عملائنا إلى مجموعة منافسينا (ستجد وصفا تفصيليا لـ تأثير جودة المخزون على المبيعات الفعلية والطلب غير الملباة في الفصل).

| ملحوظة. عند النظر في المزيد من الأمثلة، سوف نستخدم المؤشرات المعدلة، التي تحدد الحدود التالية لتعيين المراكز العليا: أ – ما يصل إلى 50% من إجمالي المبيعات التراكمية، ب- من 50% إلى 80% من إجمالي المبيعات التراكمية، ج – من 80% إلى 95% من إجمالي المبيعات التراكمية، د- من 95% إلى 100% من إجمالي المبيعات التراكمية مهم!في مثالنا، لا توجد مواضع ظهرت للتو في التشكيلة والتي لا يمكنها المشاركة بعد في حساب تحليل ABC، لأن على الأرجح، ستقع جميعها تقريبًا في الأعلى C وD. إذا كان لديك مثل هذه العناصر في مجموعتك المتنوعة، ففكر في تعيينها أعلى N (من كلمة NEW) للفترة حتى تكون في التشكيلة الخاصة بك لفترة كافية . |

صيغة الحساب جودة المخزونلأعلى A و B:

جودة T.Z. =  ,

,

موضع نقدي– عدد المناصب العليا A وB المتوفرة في مستودع الشركة اعتبارًا من تاريخ التحليل،

موضع المجموع– إجمالي عدد المناصب العليا A و B.

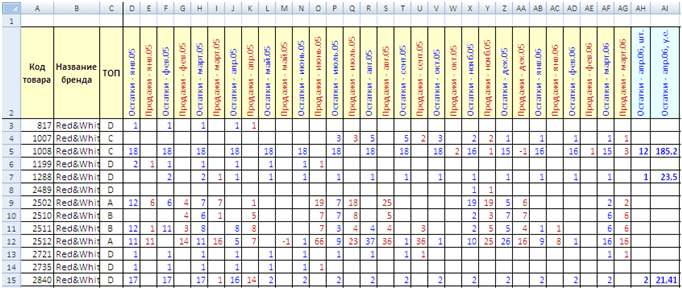

دعونا نلقي نظرة على مثال لحساب جودة المخزون في MS Excel.

حساب جودة المخزون في MS Excel.

احمر ابيض(انظر الجدول 1.)

إحصائيات المبيعات والرصيد

الجدول 1

يحتوي الجدول على الأعمدة التالية: رمز المنتج، اسم العلامة التجارية، TOP، الأرصدة في بداية الشهر بالوحدات، مبيعات الشهر بالوحدات (ستجد الملف الأصلي في أسفل المقال).

إجمالي عدد مناصب العمل هو 1073 قطعة.

تم إجراء دراسة أولية لمجموعة المنتجات هذه، ويمكنك رؤية نتائجها في العمود C ("TOP").

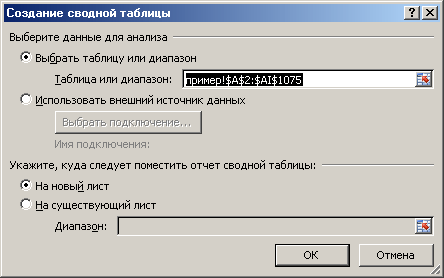

باستخدام هذا الجدول، نحتاج إلى تحديد الجودة الحالية للمخزون حسب أعلى A وB. وللقيام بذلك، يمكننا استخدام إنشاء جدول محوري لتلخيص المعلومات.

حدد الخلية A2، ثم اضغط على Ctrl + Shift + غادرأثناء الضغط على Ctrl + Shift، انقر فوق تحتبهذه الطريقة ستختار الجدول بأكمله الذي سيتم بناء الجدول المحوري عليه.

انقر فوق علامة التبويب "إدراج" -> "الجدول المحوري". سوف تتلقى مربع حوار:

انقر فوق موافق. في الورقة الجديدة، سوف تحصل على قالب جدول محوري فارغ.

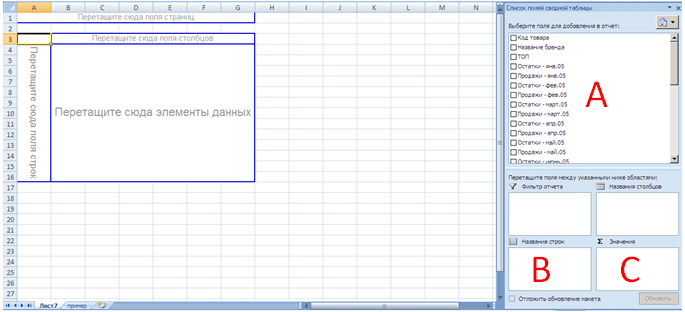

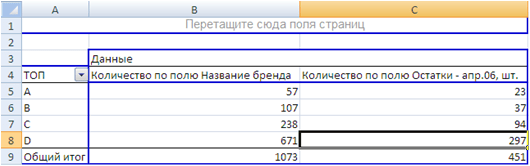

اسحب من نافذة "تحديد حقل لإضافته إلى التقرير" (القطاع أ) "أعلى" إلى الزاوية اليسرى السفلية من القالب (القطاع ب)، و"اسم العلامة التجارية" و"المتبقي - 06 أبريل، أجهزة الكمبيوتر". إلى الركن الأيمن السفلي من القالب (القطاع C).

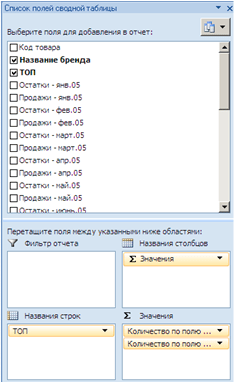

سوف تحصل على نتيجة الجدول المحوري التالية:

كما ترون، فقد عرض MS Excel في العمود A ("TOP") جميع القيم TOP التي تظهر في جدولنا الأصلي. في العمودين B وC، يعرض MS Excel إجمالي عدد المواضع التي تظهر في الجدول الأصلي. يعرض العمود B إجمالي عدد المواضع لكل معلمة TOP (في هذه الحالة، استخدمنا حقل "اسم العلامة التجارية"، لأننا نعلم أنه تم ملؤه في جميع أنحاء الجدول بأكمله. نظرًا لأن هذا تنسيق نصي للخلايا، فإن MS Excel أحصوا عددهم). يعرض العمود C عدد الوظائف المتاحة في تاريخ التحليل (في حالتنا، في بداية أبريل 2006).

لذلك، حصلنا على البيانات الأولية لحساب جودة المخزون لأعلى A وB.

مخزون غير قابل للبيع

هذه هي تلك المخزونات التي كانت موجودة باستمرار في المخزون لفترة معينة من الزمن ولم يتم بيعها. من خلال تحديد مقدار تكلفة المخزون غير القابل للبيع، يمكننا أن نفهم ما إذا كانت هذه المعلمة ضمن المعايير المقبولة أم لا. إذا تجاوزت هذه المعلمة المؤشر القياسي، فسنكون قادرين على استنتاج مقدار تكلفة المخزون غير القابل للبيع الذي يمكن تخفيضه من خلال عدد من التدابير.

تختلف الفترة التي تحدد عدم سيولة المركز باختلاف الصناعات. عادة، تعتمد فترة عدم السيولة على فترة تسليم شحنة البضائع من المورد. لذلك، إذا استمر تسليم البضائع لمدة شهر واحد (على سبيل المثال، عمليات التسليم من أوروبا) من لحظة تقديم الطلب حتى استلام البضائع في مستودع الشركة، فإن هذه الفترة عادةً ما تعتبر 3 أشهر. إذا كان تسليم البضائع 3 أشهر (على سبيل المثال، التسليم من الصين)، فإن فترة تحديد عدم السيولة قد تكون 6 أشهر أو أكثر. على أية حال، هذا المؤشر فردي. تحدد كل شركة بشكل مستقل الفترة التي يكون فيها التوافر المستمر للمنتج ونقص مبيعاته أمرًا غير مقبول.

دعونا نلقي نظرة على مثال لحساب المواقف غير القابلة للبيع في برنامج MS Excel.

حساب المواقف غير القابلة للبيع في MS Excel.

لدينا إحصائيات عن مبيعات وأرصدة شركة “Udachny Business” المتخصصة في بيع المنتجات احمر ابيض(انظر الجدول 1 أعلاه).

وبما أن فترة التسليم لهذه العلامة التجارية هي شهر واحد، فإننا سنفترض لمزيد من الحسابات أن فترة تحديد المراكز غير السائلة هي 3 أشهر.

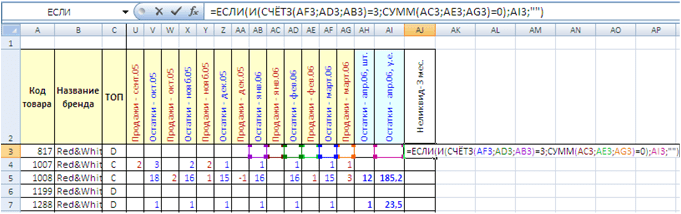

نقوم بتمديد الجدول بعمود "غير سائل - 3 أشهر". بالنسبة للموضع الأول من الجدول (الخلية AJ3) نكتب الصيغة:

=IF(AND(COUNT(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0),AI3,"")

تعتمد الصيغة على الدالة IF، التي تعرض التكلفة الحالية للمخزون في خلية إذا لم يتم بيع المركز خلال الأشهر الثلاثة الأخيرة (الخلايا AC3، AE3، AI3) (في حالتنا، مبلغ المبيعات هو صفر) و كان في المخزون باستمرار.

الدالة if لها البنية التالية

- المكون 1 - log_expression،

- المكون 2 - value_if_true،

- المكون 3 - value_if_false،

بالنسبة للمكون الأول، حددنا التعبير المنطقي التالي:

AND(COUNT(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0)

يعتمد التعبير المنطقي على الدالة AND المنطقية، التي لها البنية:

إذا تم استيفاء الشروط المنطقية داخل الدالة AND، فسيدخل المكون الثاني من الدالة IF (value_if_true) حيز التنفيذ. إذا لم يتم استيفاء الشروط داخل الدالة، فسيدخل المكون الثالث من الدالة IF حيز التنفيذ (value_if_false).

في حالتنا، استخدمنا الشروط التالية داخل الدالة AND:

- COUNTA(AF3;AD3;AB3)=3 – تحسب الدالة COUNTA عدد الخلايا غير الفارغة في النطاق المحدد، أي. إذا كان هناك توافر في بداية كل شهر للوظيفة الحالية، فإن الشرط قد تحقق،

- SUM(AC3;AE3;AG3)=0 – تقوم الدالة SUM بجمع القيم في النطاق المحدد، أي. إذا كان مبلغ المبيعات خلال الأشهر الثلاثة الماضية 0 (صفر)، ولم يتم بيع المنتج، فهذا يعني استيفاء الشرط.

نقوم بتمديد (نسخ) الصيغة المكتوبة في الخلية AJ3 إلى نهاية الجدول. وبالتالي، نقوم بإجراء عملية حسابية لكل مركز لتحديد عدم إمكانية بيع المركز.

يمكن استخدام عدة طرق لتحديد التكلفة الإجمالية للعناصر غير المباعة:

- الجداول المحورية،

- تصفية النطاق,

- دالة SUM.

في مثالنا نستخدم الدالة SUM. في الخلية AJ1 نكتب الصيغة:

المجموع (AJ3:AJ1075)

AJ3:AJ1075 هو نطاق الجمع الذي عرضنا فيه سابقًا تكلفة كل عنصر إذا كان متوفرًا في المخزون خلال الأشهر الثلاثة الماضية ولم يتم بيعه.

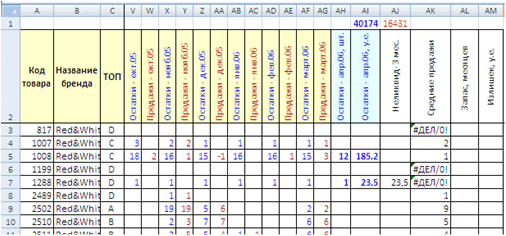

وبعد إجراء الحسابات، تبين لنا أن تكلفة مخزون العناصر غير المباعة خلال الأشهر الثلاثة الماضية تبلغ 16,431 دولارًا أمريكيًا. وهذا يمثل تقريبًا 41% من إجمالي تكلفة المخزون (40,174 وحدة عملة).

تضخم المخزونات

هذه هي العناصر التي لها عرض حالي لأكثر من عدد معين من الأشهر. مثل هذه المواقف هي أيضا غير سائلة، لأن يؤدي إلى تجميد مالية الشركة باحتياطيات فائضة مما يقلل من ملاءتها.

يتم حساب المخزون المضخم وفقاً للمراحل التالية:

- تحديد متوسط مبيعات الشركة الشهرية لكل صنف،

- تحديد عدد الأشهر التي سيتم خلالها بيع المنتج مع توفره الحالي ومتوسط المبيعات الشهرية،

- حساب التكلفة الزائدة للمخزون الذي يمكن بيعه للتحسين.

دعونا نلقي نظرة على مثال لحساب المراكز المتضخمة في برنامج MS Excel.

حساب المواقف المضخمة في MS Excel.

لدينا إحصائيات عن مبيعات وأرصدة شركة “Udachny Business” المتخصصة في بيع المنتجات احمر ابيض(انظر الجدول 1 أعلاه).

نقوم بتوسيع الجدول بالأعمدة التالية "متوسط المبيعات"، "المخزون، أشهر"، "الفائض، نعم".

في عمود "متوسط المبيعات"في الخلية AK3 نكتب الصيغة:

المتوسط (AG3;AE3;AC3;AA3;Y3;W3)

باستخدام هذه الصيغة، نحدد متوسط المبيعات الشهرية لآخر 6 أشهر (يتم اختيار نطاق حساب متوسط المبيعات الشهرية من قبل كل شركة بشكل مستقل - عادة لمدة 6 أشهر أو أكثر).

نقوم بنسخ هذه الصيغة لجميع مواضع الجدول.

- في العمود AK، انسخ جميع الصيغ والصقها كقيم باستخدام زر الفأرة الأيمن والأمر في قائمة "لصق خاص". بعد ذلك، باستخدام وظيفة البحث والاستبدال في النطاق المحدد AK، نقوم باستبدال كافة القيم التي تحتوي على #DIV/0 بالقيمة الفارغة.

- أضف الصيغة الموجودة في الخلية AK3 إلى النموذج التالي:

IF(ISNUMBER(AVERAGE(AG3,AE3,AC3,AA3,Y3,W3)))،AVERAGE(AG3,AE3,AC3,AA3,Y3,W3)"")

باستخدام الدالة IF نتحقق مما إذا كانت نتيجة الخلية رقمًا. إذا لم تكن النتيجة رقمًا، فستقوم الدالة IF بإدراج فراغ ("").

في العمود " الأسهم، أشهر» دعونا نحسب عدد الأشهر التي سيستمر فيها التوفر الحالي بالنسبة لنا بالنظر إلى متوسط المبيعات الشهرية الحالية. للقيام بذلك، في الخلية AL3 نكتب الصيغة:

وكما ترون، فإننا نقسم الرصيد الحالي على متوسط المبيعات الشهرية.

انسخ الصيغة لجميع المواضع في الجدول. باستخدام الطرق الموضحة أعلاه، نقوم بمسح الجدول من النتيجة #VALUE!.

في العمود " الفائض، نعم.» نحدد تكلفة المخزون التي يمكن تحقيقها لتطبيع الأرصدة الحالية. سنفترض أن المخزون الذي يحتوي على أكثر من 3 أشهر يمكن بيعه.

في الخلية AM3 نكتب الصيغة:

لكي لا يتم عرض نتيجة سلبية للصيغة ونوع الخطأ #N/A، #DIV/0، من الضروري إضافة الصيغة:

IF(OR(ISERROR(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

في الخلية AM1 نعرض مقدار تكلفة المخزونات المتضخمة التي يمكن بيعها.

في حالتنا، نحصل على 11,903 دولارًا أمريكيًا. أو 29.6% من إجمالي تكلفة المخزون.

هيكل تكلفة المخزون حسب TOP (A، B، C، D).

باستخدام الجدول المحوري، نحدد التكلفة الحالية للمخزون حسب المواضع العليا.

لدينا النتائج التالية:

الاستنتاجات.

وبعد إجراء الحسابات نحصل على النتائج النهائية وهي مبينة في الجدول:

يوضح الجدول أن لدينا 51.5% من تكلفة المخزون التي يتم بيعها بشكل سيئ جدًا أو لا يتم بيعها على الإطلاق - أعلى العناصر D. تتضمن أعلى D العناصر التي كانت في المخزون خلال الأشهر الثلاثة الماضية ولم يتم بيعها بمبلغ 16,431 هـ. أو 41% من إجمالي تكلفة المخزون.

يصل المخزون الزائد إلى 11,903 وحدة عملة. أو 29.6% من إجمالي تكلفة المخزون. تجدر الإشارة إلى أن المناصب الزائدة عن الحاجة تشمل مناصب جميع المناصب العليا. وهذا يعني أن الاحتياطيات المبالغ في تقديرها يمكن أن تكون إما أعلى A أو أعلى C.

الجودة الحالية للمخزون لأعلى A وB منخفضة جدًا - 40.4% و34.6% على التوالي. هذه الجودة لا تسمح للشركة بتقديم خدمة كاملة لعملائها. لا يجد العملاء لدى الشركة العناصر الرئيسية التي يشترونها في أغلب الأحيان والتي تشكل 80٪ من مبيعات الشركة. رد الفعل القياسي على الجودة الحالية للمخزون هو الانتقال إلى منافسي شركتك. يمكن للعملاء استئناف العمل معك بعد وصول شحنات جديدة من البضائع، مما سيؤدي إلى تحسين جودة المخزون.

تتمثل المهمة الرئيسية لمدير المشتريات، الذي يدير مجموعة المنتجات والعلامة التجارية، في تحسين جودة المخزون إلى مستوى لا يقل عن 80٪. للقيام بذلك تحتاج:

- مراجعة منهجية الطلب، والتي ينبغي أن تهدف إلى التحليل التفصيلي والتنبؤ بالمناصب العليا A وB،

- تحليل كل مركز غير سائل بالتفصيل ووضع تدابير لبيعه، الأمر الذي سيحرر الموارد المالية للشركة ويعيد توجيهها إلى المركزين العلويين A وB. وينبغي أن يتم العمل مع المراكز غير السائلة على أساس منتظم،

- التحكم في جدول تسليم البضائع لتجنب انقطاع العرض غير المتوقع.

سيؤدي تحسين المؤشرات الحالية إلى زيادة مبيعات الشركة لمجموعة المنتجات هذه، وتقليل تكلفة المخزون، مما سيؤثر على زيادة ربحية الاستثمارات التي تتم في هذا المجال.

ملاحظة.تتيح لنا تقنية التحليل هذه تحديد الوضع الحالي لمخزون المستودعات لمجموعة معينة من البضائع. بعد إجراء هذا التحليل، من الضروري إجراء تحليل موضعي والعثور على إجابات لعدد من الأسئلة حول سبب عدم سيولة مركز معين، أو البدء في البيع بشكل سيئ، أو تضخيم الاحتياطيات، وما إلى ذلك. عندما تبحث عن إجابات لهذه الأسئلة، فمن المرجح أن تتوصل إلى الاستنتاجات التالية:

— يتميز المنتج بموسمية واضحة وهذا يؤثر على حساب المعلمات العليا وغيرها،

— تم تضمين المنتج في الجزء العلوي D نظرًا لوجود انقطاعات في العرض لفترة طويلة (في المستقبل القريب سيتم وصف طريقة لإجراء تحليل ABC مدمج، والذي سيأخذ في الاعتبار نقص البضائع)،

— بعد إضافة منتج بديل إلى التشكيلة، بدأت العناصر الفردية في البيع بشكل أسوأ بسبب تدفق الطلب بين نظائرها،

— انخفضت المبيعات لعدد من المناصب ولا بد من تحليل أسعار المنافسين…

يتم تخطيط المخزونات في إطار إجراء الميزنة للمؤسسات الصناعية في اتجاهين:

- 1. المخزون الصناعي يهدف إلى ضمان استهلاك الإنتاج. يتم أخذ مخزون المواد الخام في الاعتبار من خلال التدابير الطبيعية والطبيعية المشروطة والتكلفة. وتشمل هذه العناصر العمالة التي تم استلامها من قبل المستهلك، ولكن لم يتم استخدامها أو معالجتها بعد؛

- 2. المخزونات ضرورية للإمداد المستمر بالموارد المادية للمستهلكين. وتشمل هذه المخزونات من السلع التامة الصنع وكذلك المخزونات في قنوات التوزيع.

يعد التنبؤ بمخزونات المستودعات من المواد الخام والمواد أمرًا ضروريًا للتكوين الصحيح لميزانية المشتريات، محسوبة مع الأخذ في الاعتبار احتياجات الإنتاج والأرصدة المتاحة في المستودع ومخزون السلامة القياسي:

- - مبلغ شراء المكون المخطط له؛

- - الحاجة المخططة لمكون لاحتياجات الإنتاج؛

- - رصيد المكون في بداية الفترة.

- - كمية المكون المطلوب لتكوين مخزون السلامة القياسي في المستودع.

يؤثر التنبؤ بمخزون المنتجات النهائية وشبه المصنعة على تكوين برنامج إنتاج، يتم حسابه مع الأخذ في الاعتبار الطلب الخارجي للمستهلكين على المنتجات والحاجة إلى المنتجات شبه المصنعة، والإنتاج الداخلي، والأرصدة المتاحة في المستودع والقدرات الإنتاجية للمؤسسة.

- - خطة إنتاج المنتج؛

- - الطلب على المنتج؛

- - رصيد المنتج في بداية الفترة؛

- - كمية المنتج محدودة بقدرات الإنتاج؛

- - كمية المنتج المطلوبة لتكوين مخزون أمان قياسي في المستودع لضمان إيقاع الشحن.

وبدورها تنقسم المخزونات إلى:

تضمن المخزونات الحالية استمرارية عملية الإنتاج أو التداول بين عمليتي التسليم؛

يتم تخصيص المخزونات التحضيرية (المخزونات الاحتياطية) من مخزونات الإنتاج إذا كان التحضير الإضافي ضروريًا قبل الاستخدام في الإنتاج أو إذا كان من الضروري إعداد موارد مادية لإصدارها للمستهلكين؛

مخزونات الضمان (مخزونات السلامة) مخصصة للإمداد المستمر للمستهلك في حالة حدوث ظروف غير متوقعة: الانحرافات في تكرار وحجم كميات التوريد؛ الانحرافات الناجمة عن عدم استيفاء خطة الإنتاج من قبل المورد أو الإفراط في استيفاء الخطة من قبل المستهلك؛ في حالات التأخير المحتمل في نقل المواد عند تسليمها من الموردين، وما إلى ذلك؛

تتشكل المخزونات الموسمية بسبب الطبيعة الموسمية لإنتاج الغذاء أو استهلاكه أو نقله. يجب أن تضمن الاحتياطيات الموسمية التشغيل الطبيعي للمنظمة خلال فترة التوقف الموسمي في إنتاج المنتجات أو استهلاكها أو نقلها.

يتيح لك تحليل البيانات المتعلقة بمواقع التخزين وجرد مخزون المنتجات اتخاذ قرارات إدارية في مجال تخطيط المبيعات وتنظيم التخزين. يتيح لنا تقييم مخزون المستودعات وتحليل حالة مباني المستودعات في المؤسسة الحصول على صورة لتنظيم الإنتاج وإدارة جودة المنتج. إن الافتقار إلى مناطق تخزين مخصصة، والممرات المزدحمة، ووضع العلامات غير المناسبة على المنتجات وغيرها من العلامات التي لا تضمن التخزين السليم للمنتجات والمواد تتطلب تكاليف إضافية للتخزين وقد تؤدي إلى خسارة المستهلكين.

مواقع التخزين

تؤدي منشأة المستودعات الخاصة بالمؤسسة وظائف التخزين والمحاسبة والتحكم في حركة المواد والموارد التقنية التي تصل إلى المؤسسة والمنتجات النهائية. يجب أن يؤدي التخزين هذه الوظائف بكفاءة وفي الوقت المحدد وبأقل تكلفة. هذه المؤشرات الثلاثة هي المعايير الفعلية لعمل المستودع.

المهام الرئيسية لأقسام المستودعات هي:

تخطيط العمل؛

قبول ومعالجة (بما في ذلك فرز) البضائع؛

تنظيم التخزين المناسب (تهيئة الظروف لمنع التلف، والحفاظ على درجة الحرارة والرطوبة المطلوبة)؛

المراقبة والمحاسبة المستمرة لحركة الأصول المادية؛

توفير عملية الإنتاج في الوقت المناسب بالمواد والمكونات وما إلى ذلك؛

تهيئة الظروف لمنع سرقة الأصول المادية؛

التقيد الصارم بتدابير السلامة من الحرائق (خاصة في مستودعات الدهانات والورنيش والمنتجات المطاطية والمواد الكيميائية وغيرها)؛

استكمال المنتجات النهائية وحفظها وتعبئتها وإعداد وثائق الشحن والشحن.

وفقًا للوظائف التي تؤديها، يمكن أن تكون المستودعات في المؤسسات الصناعية مستودعات مواد وإنتاج ومبيعات ومستودعات متخصصة أخرى.

مستودعات المواد، أو المستودعات اللوجستية، مصممة بشكل أساسي لتنفيذ عمليات المستودعات بجميع الموارد المادية والتقنية الواردة. يمكن أن تكون هذه المواد الخام والمواد والمنتجات شبه المصنعة والمكونات وما إلى ذلك.

تم تصميم المستودعات الصناعية لتنفيذ عمليات المستودعات بمواد من إنتاجها الخاص. يمكن أن تكون هذه مستودعات لتخزين المعدات والأدوات الخاصة بك.

تم تصميم مستودعات المبيعات لإيواء المنتجات النهائية للمؤسسة.

تم تصميم المستودعات المتخصصة الأخرى في المؤسسة لتنفيذ عمليات المستودعات بمواد ذات أغراض خاصة.

يمكن أيضًا تقسيم مستودعات المصانع العامة حسب مستوى التخصص. بالنسبة للمواد الخاصة، بشكل رئيسي لغرض واحد، يتم إنشاء مستودعات متخصصة للمواد متعددة المنتجات - العالمية.

يمكن تصميم المستودعات لأرفف وتكديس المواد أو مزيج من الاثنين معًا. يمكن تقسيم المستودعات حسب هيكلها إلى مناطق مغلقة ومفتوحة ومظلات (شبه مغلقة).

وبشكل عام يمكن تحديد هيكل التخزين في المؤسسات الصناعية من خلال:

الطبيعة الصناعية للإنتاج،

حجم وحجم المؤسسة،

حجم ونوع الإنتاج، فضلا عن تنظيم الإنتاج والإدارة.

التنبؤ بمخزونات المستودعات في بداية فترة التخطيط

نظرًا لأن إجراءات إعداد الميزانية السنوية تبدأ قبل بداية فترة التخطيط، فمن الضروري التنبؤ بحجم أرصدة كل من المواد الخام والمنتجات النهائية في بداية العام.

إذا أظهر تحليل ديناميكيات مخزونات المستودعات وفقًا للبيانات الفعلية أنها في بداية كل شهر عند نفس المستوى تقريبًا، فيمكنك أخذ المعلومات المتاحة عن الأرصدة كأرصدة في بداية السنة المخططة، على سبيل المثال، في 1 نوفمبر أو 1 ديسمبر من العام الحالي. يمكن أن ينشأ هذا الموقف إما عندما تعمل المؤسسة بشكل إيقاعي وتحتفظ بمخزونات أمان قياسية في المستودع، أو، كما هو شائع في الظروف الروسية، عندما يكون هناك "مخزون ميت" في المستودع.

إذا لم يكن مستوى المخزون مستقرًا، فمن المتوقع أن تؤدي سياسة إدارة الإنتاج وسياسة التوريد والمبيعات ونظام إدارة المخزون إلى تغيير في المخزون بحلول بداية سنة التخطيط، فمن المستحسن استخدام الصيغ التالية لحساب الأرصدة:

1. لحساب أرصدة المواد الأولية والمواد في بداية السنة المخططة:

- - رصيد المكون في بداية السنة المخططة؛

- - رصيد المكون في اللحظة الحالية؛

- - مبلغ مشتريات المكونات وفقا لخطة العام الحالي؛

- - الاستهلاك المخطط للمكون لبرنامج الإنتاج.

- 2. لحساب أرصدة المنتجات النهائية في بداية السنة المخططة:

- - رصيد المنتج في بداية السنة المخططة؛

- - رصيد المنتج في الوقت الحالي؛

- - حجم الإنتاج المخطط للمنتج؛

- - الشحن المخطط للمنتج.

في سياق مجموعة كبيرة ومتنوعة من مخزونات المواد الموردة للمؤسسة والمنتجة (خاصة في الإنتاج متعدد العناصر)، من المهم تخصيص أنواع الموارد ذات الأولوية لتقليل التكاليف المرتبطة بالتوريد والتخزين. يمكن تحديد أنواع المخزونات الخاضعة للإدارة الإلزامية من خلال تطبيق ABC على المخزونات - وهو تحليل يسمح لك بتقسيم إجمالي البضائع إلى عدة مجموعات. عند إجراء مثل هذا التحليل، يتم تصنيف نطاق جميع أنواع البضائع المخزنة بترتيب تنازلي لحجم استهلاكها من حيث القيمة:

المجموعة أ احتياطيات المواد - عدد صغير من أنواع البضائع المخزنة، حوالي 10٪ من عناصر المخزون، والتي تمثل 60-80٪ من إجمالي تكلفة الاستهلاك؛

مواد المجموعة ج والتي تشمل عدد كبير من الأصناف وتصل حصتها في التكلفة الإجمالية إلى 5%:

مواد المجموعة ب، والتي، من حيث التكلفة، تحتل موقعا وسطا بين أ و ج.

من الواضح أولاً أن المواد المصنفة ضمن المجموعة (أ) وجزء من عناصر المجموعة يتم تخطيطها ومراقبتها. وفي الوقت نفسه، يُسمح بوجود مخزونات زائدة من العناصر الأخرى، لأنها لا تشكل سوى جزء صغير من الموارد المستهلكة.

تشيركاسوفا يوليا

كبير المستشارين الاقتصاديين في شركة JSC "KIS"

تخطيط المخزون

3.4. تخطيط المخزون

تخطيط المخزونفي إطار إجراء الميزانية الشاملة ليس له أهمية كبيرة. بالنسبة للمؤسسات الصناعية، ينبغي إجراء التنبؤ بالمخزون في اتجاهين:

- على احتياطيات المواد الخام والإمدادات؛

- من خلال مخزونات السلع تامة الصنع

يعد هذا التقسيم أثناء التخطيط ضروريًا لأن هذه التوقعات تدخل في حساب ميزانيات التشغيل المختلفة:

1. التنبؤ بمخزونات المواد الخام والإمداداتضروري للتكوين الصحيح لميزانية المشتريات، محسوبة مع الأخذ في الاعتبار احتياجات برنامج الإنتاج والأرصدة المتاحة في المستودع ومخزون السلامة القياسي:

مبلغ الشراء المخطط للمكون = الطلب المخطط للمكون وفقًا لمعايير برنامج الإنتاج -

-رصيد المكون في بداية الفترة كمية المكون المطلوبة لتكوين مخزون الأمان القياسي في المستودع*

الصيغة صحيحة بشرط: رصيد المكونات في بداية الفترة< Нормативный страховой запас компонента на складе

2. التنبؤ بمخزون السلع التامة الصنعيؤثر على التكوين الصحيح لبرنامج الإنتاج، والذي يتم حسابه مع الأخذ بعين الاعتبار الطلب على المنتجات والأرصدة المتوفرة في المستودع والقدرات الإنتاجية للمؤسسة

خطة إنتاج المنتج = الطلب على المنتج - رصيد المنتج في بداية الفترة -

-كمية المنتج محدودة بقدرات الإنتاج

كمية المنتج المطلوبة لتشكيل المعيار

مخزون آمن في المستودع لضمان الشحن المنتظم*

الصيغة صحيحة بشرط: رصيد المنتج في بداية الفترة< Нормативный страховой запас продукта на складе

وبدوره يجب تقسيم كل اتجاه من اتجاهات التنبؤ إلى عنصرين:

التنبؤ بالأرصدة في بداية فترة التخطيط؛

- حساب القيم القياسية لمخزونات السلامة.

التنبؤ بالأرصدة في بداية فترة التخطيط.

نظرًا لأن إجراءات إعداد الموازنة السنوية تبدأ قبل فترة طويلة من بدء فترة التخطيط (قبل شهر على الأقل)، فهناك حاجة إلى التنبؤ بأرصدة كل من المواد الخام والإمدادات، فضلاً عن أرصدة المنتجات التامة الصنع في بداية العام.

إذا أظهر تحليل ديناميكيات مخزونات المستودعات وفقًا للبيانات الفعلية أنها في بداية كل شهر عند نفس المستوى تقريبًا (يمكن أن ينشأ هذا الموقف إما أثناء التشغيل الإيقاعي للمؤسسة والحفاظ على مخزونات السلامة القياسية في المستودع، أو، وهو ما يوجد غالبًا في الظروف الروسية، إذا كان هناك "مخزونات ميتة" في المستودع)، ثم كأرصدة في بداية السنة المخططة، يمكنك أخذ المعلومات المتاحة عن الأرصدة، على سبيل المثال، في 1 نوفمبر أو 1 ديسمبر من العام الحالي.

إذا كان مستوى المخزون غير مستقر، ومن المتوقع أن تؤدي سياسة إدارة الإنتاج وسياسة التوريد والمبيعات وسياسة إدارة المخزون إلى تغيير في المخزون بحلول بداية سنة التخطيط، فمن المستحسن استخدام الصيغ التالية لحساب الأرصدة:

- لحساب أرصدة المواد الأولية والمواد في بداية السنة المخططة:

رصيد المكونات في بداية السنة المخططة = رصيد المكونات في الوقت الحالي

مبلغ مشتريات المكونات وفقا لخطة العام الحالي -

- استهلاك المكونات المخططة لبرنامج الإنتاج

- لحساب أرصدة المنتجات النهائية في بداية السنة المخططة:

رصيد المنتج في بداية السنة المخططة = رصيد المنتج في الوقت الحالي

الكمية المخططة لإنتاج المنتج هي

- الشحن المخطط للمنتج

حساب القيم القياسية لمخزونات السلامة

الغرض من إنشاء مخزون السلامة بالموارد المادية هو ضمان إنتاج المواد في حالة حدوث أي فشل في عملية التوريد. يتم حساب مخزون الأمان القياسي باستخدام الصيغة:

Zstr = MP (إلى Ttr Tpr Tpod)، أين

MP - متوسط الاستهلاك الشهري للمواد؛

هذا هو الوقت المناسب لشحن المواد من قبل المورد؛

Тtr - وقت النقل؛

Tpr - وقت قبول المواد من قبل المستهلك؛

Tpod هو الوقت المناسب لإعداد المواد للإنتاج.

مخزون السلامة المنتجات النهائيةتم تشكيلها للتعويض عن التقلبات بين العرض والطلب. ويمكن تحديد قيمتها كنسبة مئوية من حجم المبيعات الشهرية، أو في أيام العرض.

يجب أن يكون مبلغ مخزون السلامة لكل من الموارد المادية والمنتجات النهائية حقيقيا ومعقولا، حيث يتم تحميل ضريبة الأملاك على قيمة مخزون السلامة.

الشكل 1. توقعات الأعمال "المخزون".

بالإضافة إلى ذلك، لتسهيل تخطيط المخزون، من المستحسن تقسيم النطاق الكامل للموارد المادية / المنتجات النهائية إلى مجموعات باستخدام طريقة ABS.

تتكون طريقة ABC من حقيقة أن النطاق الكامل للمواد الخام أو المواد أو المنتجات النهائية يتم ترتيبه بترتيب تنازلي للتكلفة الإجمالية لجميع عناصر نطاق عنصر واحد في المستودع. في هذه الحالة، يتم ضرب سعر وحدة الموارد المادية (المنتجات النهائية) بكميتها في المستودع، ويتم تجميع القائمة بترتيب تنازلي لهذه الكميات (المنتجات). ثم تتضمن المجموعة (أ) جميع العناصر الموجودة في القائمة، مجموع قيمها هو 75-80٪ من التكلفة الإجمالية للمخزون بأكمله، في ب - 10-15٪، في ج - 5-10٪. تظهر التجربة أن 10-15٪ من التسميات بأكملها تقع عادةً في المجموعة أ، و20-25٪ تقع في المجموعة ب، و60-70٪ من التسميات بأكملها تنتمي إلى المجموعة الثالثة ج. وبالتالي، ينبغي إيلاء الاهتمام الرئيسي عند تخطيط الرقابة والتقنين وإدارة المخزون إلى المجموعة (أ)، التي تشكل، بسبب عددها الصغير، الغالبية العظمى من تكلفة المخزونات المخزنة، مما يسبب أكبر تكاليف تخزينها وصيانتها في الأوراق المالية. بالنسبة للمجموعة أ، يُنصح باستخدام نماذج الإدارة التي تتطلب مراقبة مستمرة (يومية) لمستويات المخزون. غالبًا ما يتم تضمين الموارد المادية الأكثر ندرة في هذه المجموعة.

يتركز جزء كبير من أموال المؤسسة التجارية والتصنيعية في مخزونات المستودعات، مما يحدد الحاجة إلى إدارة فعالة للمستودعات. يؤدي الافتقار إلى الإدارة المثلى في هذا المجال إلى انخفاض ربحية الأعمال وزيادة التكاليف المالية.

التحسين مطلوب!

ومن بين الأسباب التي تشكل الأساس لتحسين إدارة المخزون ما يلي:

- - مجموعة كبيرة ومتنامية من المنتجات

- - تحديثات متنوعة متكررة

- - عدم كفاية عدد الموظفين المؤهلين، أو على العكس من ذلك، فائضهم؛

- - انخفاض الأرباح أثناء أزمة الشركة نفسها أو في اقتصاد البلد بأكمله، كما حدث مؤخرًا - وهذا يجبرنا على تقليل التكاليف في جميع قطاعات الأعمال تقريبًا، وعلى وجه الخصوص، تحسين أنشطة المستودعات؛

- - مالك أو مدير المؤسسة يتغير، والذي يهتم بشفافية العمليات التجارية وتنظيمها الأمثل؛

- - بداية عمل المؤسسة مع شركاء أجانب مما يتطلب تنظيم العمل وفق معايير الجودة العالمية وغيرها من الأسباب.

عوامل التحسين

تتضمن خوارزمية التحسين العامة جمع البيانات ومعالجتها وتطوير نموذج أو عدة نماذج تحسين وتنفيذ الحلول بناءً على النموذج المحدد.

وتتمثل المهمة الرئيسية لتحسين مخزون المستودعات في تحقيق هذا الحد الأدنى ياحجم المخزون الذي سيكون كافياً لضمان استمرارية المبيعات أو الإنتاج بشكل مستمر. وبالتالي، فإن التحسين هو البحث عن حل وسط بين المتطلبات التي تبدو متناقضة: الحد الأدنى من المخزون وضمان، في الواقع، عملية إنتاج أو مبيعات غير محدودة بالوقت.

لا يمكن حل مشكلة التحسين المعقدة في خطوة واحدة. لتنفيذها، تحتاج إلى تنفيذ سلسلة من العمليات المتسلسلة. بادئ ذي بدء، من الضروري إجراء تحليل نوعي لتشغيل المستودع وتحديد مجالات المشاكل التي تقلل بشكل كبير من كفاءة إدارة المخزون. قد يكون هذا عدم كفاية كفاءة الموظفين، أو نقل المعلومات المشوه أو البطيء جدًا بين أقسام المستودعات، أو الترتيب غير المدروس للبضائع على الرفوف، أو ساعات العمل غير المريحة، وما إلى ذلك.

كقاعدة عامة، إذا تم تصور التحسين لأول مرة، فلن يتم تنظيم جميع جوانب المستودع على النحو الأمثل وتحتاج إلى تصحيح. يمكن تحديد مناطق المشكلات بدقة من خلال مراقبة عمليات المستودعات بالإضافة إلى توضيح التفاصيل مع عمال المستودعات، مع إدراك أن بعض الموظفين قد لا يهتمون على الإطلاق بتحسين عمليات المستودعات.

أحد العوامل المهمة في تحسين إدارة المخزون هو التنظيم المكاني المناسب. من المعروف أنه إذا لم يتم تنظيم المستودع بشكل صحيح، فإن ما يصل إلى 80٪ من انتقاء الطلبات يمكن أن يستغرق وقتًا لنقل البضائع حول المستودع.

بنفس القدر من الأهمية هي الممارسة العقلانية لتخزين البضائع في المستودع وفقًا لطلبها، أي وفقًا لسرعة استخدامها - كلما زاد عدد مرات تضمين المنتج في الانتقاء، كلما كان أقرب إلى منطقة الانتقاء و الأكثر سهولة. في هذا الاتجاه، من الضروري أيضًا الانتباه إلى إمكانية إكمال العديد من الطلبات في وقت واحد وتنظيم الحد الأدنى المطلوب من مخزون البضائع في حالة حدوث اضطرابات غير متوقعة في توريد البضائع إلى المستودع.

لا يتم إنشاء نظام وضع المنتج مرة واحدة وهو غير مستقر. ويتأثر بظروف السوق والتغيرات في العرض والطلب والعوامل الموسمية والقمم في الطلب والانخفاضات. وفقًا لهذه العوامل وغيرها، من الضروري مراجعة موقع البضائع في المستودع للبضائع سريعة الحركة كل أسبوع، وكذلك كل شهر، أو كل ثلاثة أشهر، أو فترة أخرى، اعتمادًا على ملف تعريف المستودع.

يؤدي استخدام معدات المستودعات الخاصة لوضع البضائع وانتقاءها وتحميلها ونقلها داخل المستودع إلى تحسين إدارة المخزون بشكل كبير، وعلى الرغم من أن التكاليف الأولية للمعدات وتحديثها المستمر اللاحق قد تكون مرتفعة، إلا أن المعدات الخاصة تعمل بشكل كبير على تسريع جميع عمليات المستودعات الداخلية وفي النهاية يؤتي ثماره بسرعة إلى حد ما.

من الأمور ذات الأهمية الخاصة في اتجاه التحسين تنفيذ برامج أتمتة المستودعات المتكاملة، والتي تتيح لك تبسيط وترشيد جميع وظائف إدارة المخزون بأفضل طريقة. من المعروف أن المؤسسات الكبيرة تنفق ما يصل إلى 12٪ من حجم مبيعاتها على أتمتة العمليات التجارية المختلفة. يتم إدخال العديد من المعلمات في النظام الآلي: بيانات التسمية، ومواعيد تسليم البضائع، وعدد من القيم الأخرى، مما يجعل من الممكن تسهيل عمليات المستودع بشكل كبير والحصول على المعلومات التالية: المعلومات الإحصائية لكل صنف منتج ولمجموعات الأصناف للفترة المطلوبة، مقسمة حسب عدد المبيعات والمشتريات والطلب غير الملباة ورصيد المستودع وما إلى ذلك؛ نتائج توقعات المبيعات للفترة المشمولة بالتقرير التالي؛ معلومات عن البضائع في الوقت الحالي، مع مراعاة معايير المستودعات، وميزات التخزين، ومواعيد تسليم السلع الأساسية، وما إلى ذلك؛ نتائج الحسابات التحليلية لأحجام وشروط الشراء لأي من السلع ومجموعات السلع؛ وأكثر بكثير.

ويصاحب تحسين إدارة المخزون أيضًا عمليات مثل التغييرات في العقود مع الموردين؛ التحقق معهم من البضائع المطلوبة وتواريخ التسليم؛ القيام بجرد مخزون المستودعات. فيما يتعلق بالعلاقات مع العملاء، من أجل دوران أسرع للبضائع، يتم الاحتفاظ بمبيعات البضائع غير السائلة أو منخفضة السيولة وبطيئة البيع من المستودع.

نتائج

يصل تأثير استخدام تحسين إدارة المخزون إلى تحسين أداء المستودعات بنسبة تصل إلى 25%. يتيح لك التحسين ما يلي: زيادة وفورات التكاليف في تنظيم تسليم البضائع وتخزينها؛ ترشيد توزيع مخزون المستودعات من خلال تقليل التكدس الزائد من ناحية، وتعويض النقص في البضائع في المستودعات من ناحية أخرى؛ تقليل مساحة المستودعات والإيجار لصيانتها أو استئجارها؛ تحرير الأموال المستثمرة في المنتجات منخفضة الربح؛ وفي النهاية، احصل على ربح إضافي عن طريق زيادة معدل دوران المخزون.

يؤدي تنفيذ نظام معلومات شامل إلى تحقيق نتائج مهمة بشكل خاص، على وجه الخصوص، يمكن تقليل مخزون المستودعات بنسبة تصل إلى 35٪ أو أكثر؛ يمكن زيادة سرعة دوران البضائع إلى أكثر من 60%؛ يتم تقليل التكاليف العامة بنسبة تصل إلى 30%؛ يتم تقليل التأخير في معالجة الطلب بنسبة 10% -20%؛ زيادة إنتاجية العمل في المستودع من 10% إلى 30%؛ تضمن الأتمتة التخطيط الدقيق ومحاسبة البضائع، دون زيادة أو نقص في بعض السلع؛ يتم تشكيل التوزيع الأمثل لمخزونات المستودعات، وتقليل مبالغ القروض، وتحرير الموارد المالية، وتوحيد عملية اتخاذ القرار، وتقليل احتمالية إساءة الاستخدام من قبل الموظفين.

مقدمة

سنتحدث عن إدارة المخزون. يتم التعامل مع هذا النوع من الأشياء من خلال علم "اللوجستيات"، وبشكل أكثر تحديدًا، قسمه الفرعي "إدارة المخزون".

تكون إدارة المخزون ناجحة إذا كان لدى المؤسسة في أي وقت كمية المنتج المطلوب اللازم للبيع. لا أكثر ولا أقل، ولكن بقدر ما هو مطلوب بالضبط.

مع وجود عدد كبير من عناصر المنتجات، يكون تفاوت الطلب كبيرًا ومن الصعب العثور على الخط الأمثل بين نمو المخزون غير السائل والطلب غير المُرضي.

من المعروف أن عملية طلب البضائع تتطلب عمالة كثيفة للغاية وتتأثر بالعديد من العوامل الخارجية.

عدم استقرار الطلب، وتخصيص أصناف المنتجات، ونشاط الشراء الموسمي، وما إلى ذلك، وما إلى ذلك. أدوات الأتمتة بعيدة كل البعد عن الكمال وغير ملائمة للاستخدام.يجب جمع البيانات اللازمة لاتخاذ القرار من تقارير مختلفة. وهلم جرا وهكذا دواليك.

الطبيعة المزدوجة للأسهم.

المشكلة الرئيسية في التخطيط هي عدم استقرار الطلب. بالنسبة للسلع ذات الاستهلاك المستقر، كل شيء واضح إلى حد ما، وحتى نظام تخطيط المشتريات الحالي لدينا سوف يتعامل بشكل مرض مع هذه المهمة - أي أننا ننظر إلى المبيعات السابقة، ونطلبها اعتمادًا على هذا الرقم.

تنشأ الصعوبة في حالة المنتج الذي يكون الطلب عليه غير مستقر. وقد يكون غير مستقر طوال فترة المبيعات بأكملها، ربما بسبب الموسمية، أو ربما كليهما.

لسهولة الفهم، أقترح في هذه المرحلة لاضع في اعتبارك التقلبات الموسمية في الطلب - ستتم مناقشة ذلك بعد قليل. في الوقت الحالي، دعونا نتخيل أنه على مدار العام لدينا تقريبًا نفس متوسط الطلب في أي موسم.

يوضح الشكل المعروض أنه عندما يكون الطلب مستقرًا (الرسم البياني السفلي)، يمكننا أن نحسب بهدوء كمية السلع التي يجب جلبها لتلبية الطلب بالكامل. تقرير المبيعات يكفي لهذا الغرض.

ولكن ماذا تفعل عندما يكون الطلب غير مستقر، كما هو موضح في الرسم البياني العلوي؟ الاحتفاظ بمخزون في المستودعات يتوافق مع الحد الأقصى لقيمة الطلب؟ أو متوسط؟ أو ربما يجب أن يعتمد الأمر على شيء ما، على سبيل المثال، على أهمية المنتج المتداول أو المتنوع؟ إذا أتيحت لنا الفرصة (المالية والمستودعات) للحصول على أقصى قدر من المخزون في المستودع (نادرًا ما يتم تسليم جزء كبير منه)، فستتم إزالة معظم المشكلات. إذا كان تحسين المخزون لا يزال مهمًا، فسننظر أيضًا في الأساليب الممكنة لتحقيق ذلك.

هناك نوعان من النقيضين يمكنك الذهاب إليهما.

الأول هو أقصى قدر من رضا العملاء. الجانب السلبي هو أنه سيتعين عليك الاحتفاظ بمخزونات كبيرة في المستودعات. وينبغي أن يكون مفهوما أن معظم هذه الاحتياطيات لن تكون قابلة للتحويل، أي أنها ستكون ذات وزن ثقيل.

والطرف الآخر هو توفير متوسط الطلب فقط. في هذه الحالة، سيكون رفض العملاء بسبب نقص البضائع في الوقت الحالي أمرًا متكررًا للغاية.

هذه هي المشكلة الأولى.

التقلبات الموسمية في الطلب.

المشكلة الثانية المهمة هي، كما قلنا من قبل، الموسمية.

تتجلى الموسمية في شكل عدم استقرار الطلب ليس خلال أيام فردية، ولكن على مدى فترات طويلة اعتمادا على الوقت من السنة - المواسم.

نحن بحاجة إلى أن نتعلم أن نأخذ هذه المعلمة المهمة في الاعتبار ليس للمنتج بأكمله ككل، ولكن لكل منتج على حدة، لأن مجارف الثلج ومنفاخات الثلج تباع بشكل أفضل في الشتاء، بينما تباع معظم المنتجات الأخرى بشكل أفضل في الصيف.

في الشكل نرى رسم بياني يعكس التقلبات الموسمية في المخاليط الجافة (مواد البناء). انخفاض واضح في الشتاء، وارتفاع في الصيف.

من الجيد جدًا أن تتذكر مثل هذه البضائع من ذاكرتك، لكن من غير المرجح أن تكون قادرًا على التنبؤ بدقة بانخفاض الطلب أو زيادته. ومن الأفضل أن يتم تحديد الاعتماد تلقائيًا اعتمادًا على البيانات التحليلية المتراكمة.

العوامل المؤثرة الأخرى.

العوامل الأخرى التي تؤثر على الطلب ليست واضحة للغاية، لكنني سأظل أتحدث عنها.

الاتجاه أو الاتجاه المؤقت هو مؤشر على الاتجاه العام للطلب، بغض النظر عن الموسم. ربما يفقد منتج ما حصته في السوق على مر السنين، ويتم استبداله بنظير آخر، أو طراز أحدث، أو ما شابه. يمكننا أن نرى بوضوح على الرسم البياني أنه يمكن تتبع التقلبات الموسمية والاتجاه العام.

هناك عوامل أخرى، ولكن في حالتنا استخدامها ليس له معنى كبير. على سبيل المثال، إنه عامل تسويقي. يؤخذ في الاعتبار عند معرفة برامج ولاء العملاء المستقبلية.

الهدف والمهام.

دعونا صياغة الأهداف.

الهدف الرئيسي الذي أراه هو تقليل المخزون مع زيادة الطلب إلى الحد الأقصى.

الهدف الثاني المهم هو أتمتة عملية الطلب تقريبًا - بحيث تحتاج إلى أقل قدر ممكن من "حركات الماوس".

لتحقيق أهدافنا سنحتاج و أداة تسمح لك بأتمتة عملية حساب الكمية المطلوبة للطلب قدر الإمكان، بالإضافة إلى الأداة التي سيتم من خلالها إنشاء الطلبات مباشرة. يجب أن يتم حساب هذه القيمة تلقائيًا.

الأساليب المعروفة المستخدمة.

إذًا، ما الذي تحتاجه لتحسين المخزون؟

الأول هو محاولة التنبؤ بالطلب على كل عنصر من عناصر المنتج.

والثاني هو تحديد المناصب المهمة في التشكيلة وفقًا لمعايير مختلفة. قد يكون هذا مهمًا من حيث مقدار الربح أو تكرار طلبات العملاء، وما إلى ذلك. وبعد تحديد هذه المنتجات، يمكننا أن نوليها المزيد من الاهتمام، وعلى سبيل المثال، زيادة مخزونها في المستودعات لتلبية الطلب الأقصى. ضع اكثر في هذا لاحقا.

ثالثا، تحديد المنتجات ذات الطلب المستقر، وعلى العكس من ذلك، الطلب غير المستقر. بالنسبة للمنتج الذي يتم استهلاكه باستمرار، يمكننا الاحتفاظ بمخزون أمان أصغر من المنتج الذي يتم الطلب عليه "نادرًا، ولكن الطلب عليه جيد".

توقعات الطلب.

سأخبرك عن صيغة حساب الطلب، والتي تأخذ في الاعتبار أكبر قدر ممكن من البيانات التحليلية المعروفة.

الطلب المقدر = الطلب الأساسي * معامل الموسمية * معامل الاتجاه الزمني.

القيمة الأكثر أهمية فيه هي الطلب الأساسي - وهو في الأساس متوسط الطلب طوال فترة التحليل المعروفة بأكملها.

والباقي هو عوامل التصحيح.

العامل الأول والرئيسي هو المعامل الموسمي. يعكس انحراف الطلب عن القاعدة حسب الموسم. لحسابها، تحتاج إلى تحليل المواسم المماثلة في الفترات الماضية. وتحديد متوسط نسبة الانحراف.

والثاني هو معامل الاتجاه الزمني. يعكس الاتجاه العام لنشاط المستهلك لصنف منتج معين.

تحليل ABC.

يتم استخدام تحليل ABC لتحديد عناصر المجموعة المهمة لسبب أو لآخر.

وبالتالي، هناك منتجات لها أهمية كبيرة من حيث مقدار الربح المحقق، أو حجم المبيعات أو عدد المشتريات ضمن مجموعة المنتجات.

من الواضح أنه بالنسبة لعناصر المنتجات هذه، من الضروري إنشاء احتياطيات أكبر من العناصر الأقل أهمية.

كل شيء هنا واضح إلى حد ما، وأعتقد أن الكثيرين قد تعاملوا بالفعل مع تقرير ABC من قبل.

تحليل XYZ.

يعمل تحليل XYZ على فصل المنتجات وفقًا لمستوى استقرار الطلب.

وبالتالي، فإن المنتج الذي يكون الطلب عليه مستقرًا (المجموعة X) يتم توقعه بشكل أفضل ومن الأسهل حساب المخزونات الخاصة به. معدل دوران هذه المخزونات مرتفع للغاية.

على العكس من ذلك، تتمتع منتجات المجموعة Z بإمكانية التنبؤ الضعيفة ويمكن أن تبقى في المستودع لفترة طويلة جدًا قبل أن يأتي المشتري لاستلامها. يعد حساب المخزون المطلوب لمثل هذا المنتج أمرًا معقدًا للغاية، وهنا تتجلى المشكلة الرئيسية بكل مجدها - إيجاد التوازن بين تلبية الطلب وتقليل المخزون.

المجموعة Y أكثر قابلية للتنبؤ بها، لكن إيجاد التوازن لا يزال ليس بالأمر السهل.

تحليل نشرة الهجرة القسرية.

تحليل FMR هو في الأساس تحليل ABC يعتمد على مؤشر "طلب العملاء".

سيحدد هذا التحليل المنتجات ذات القيمة للمجموعة من وجهة نظر أن المشتري غالبًا ما يحتاجها. وهذا يعني أن المنتج قد يكون له أهمية قليلة في حجم مبيعات الشركة، ولكنه لا يزال ذا قيمة للمجموعة المتنوعة.

سأعطيك مثالا أبسط - الخبز. في محلات البقالة، يوجد الخبز في كل إيصال تقريبًا، في حين أن العلامات عليه ضئيلة، فغالبًا ما تكون تكاليفه مرتفعة، ويبقى، ويفسد، وما إلى ذلك. ولكن إذا كان المتجر يفتقر في كثير من الأحيان إلى الخبز، فلن تذهب إلى مثل هذا متجر.

الجمع بين تحليلات ABC-XYZ.

ABC -XYZ جدول التحليل للعرض العام.

يتم تمييز المجموعات ذات الأهمية التجارية والموثوقة للغاية من حيث استقرار الطلب باللون الأخضر.

تعتبر الألوان الحمراء أقل أهمية في حجم التجارة ولا يمكن الاعتماد عليها من حيث استقرار الطلب.

يتم تمييز الخيار الأوسط باللون الأصفر.

الجمع بين تحليلات ABC-XYZ-FMR.

جدول ثلاثي الأبعاد لتحليلات ABC -XYZ -FRM. من الصعب جدًا فهمها، لكن المعنى هو نفسه. يظهر جانب آخر من الأهمية للمجموعة من حيث زيارات العملاء المتكررة.

يمكنك "التمرين" على سلع المجموعة "ج"، وهي السلع الأقل قيمة في التداول، ولكن يجب أن يؤخذ في الاعتبار أنها قد تكون مهمة في جوانب أخرى، على سبيل المثال، كمنتج ذي صلة. يمكنك إدخال عامل التخفيض لحساب مخزون الأمان.

لمنتجات المجموعةأ يجب عليك الاحتفاظ بمخزون أمان أكبر، نظرًا لأن البضائع ذات أهمية كبيرة في حجم التداول. ومن الناحية المثالية، يساوي الحد الأقصى للانحراف عن متوسط الطلب.

منتجات المجموعة ب - سلع أقل أهمية، ولكن يجب أن تحظى باهتمام أكبر وأن تحتفظ بمخزونات أمان أكبر من المجموعةج.

منتجات المجموعة X لديها قدر أكبر من القدرة على التنبؤ، والطلب عليها مستقر للغاية. ولذلك يمكن الاحتفاظ بأقصى مخزون من الأمان لهم، بغض النظر عن أهمية البضاعة حسباي بي سي -التصنيفات. أو يمكنك الاستفادة من عوامل التخفيض الطفيفة للمجموعاتج، ب.

منتجات المجموعة Z يجب تعيين مخزون الأمان مع مراعاة إلزاميةاي بي سي - التصنيف وكلما ارتفعت الفئة هناك، يجب أن يكون مخزون الأمان أكبر.

حسب مجموعة المنتجاتي - مع متوسط استقرار الاستهلاك، ينبغي اتخاذ القرار عن طريق القياس مع سلع المجموعةز ، ولكن يمكنك إدخال عامل التخفيض لمخزون الأمان.

لمنتجات المجموعة F ومن المؤكد أن هناك حاجة إلى زيادة المعامل، فكلما زاد المعامل التناقصي حسب التصنيف XYZ (وربما عكس ذلك تمامًا).

في الواقع فإن عمل الشخص المعني بتحديد قيم نقطة الطلب لا ينبغي أن يتم بالكمية الصادرة عن البرنامج، بل بالمعاملات ABC - XYZ - FMR . بعد ذلك، بعد فترة زمنية معينة والعمل على النطاق المعقد بأكمله (على سبيل المثال، مع الاستهلاك غير المستقر)، سيكون من الممكن تقليل وزيادة مخزونات السلامة "بزر واحد".

بالطبع، ستكون هناك دائمًا استثناءات، ولكن يجب أن يكون عددها أقل بكثير من اتباع نهج حسابي أبسط. يمكن تتبع الاستثناءات من خلال انحرافات كبيرة لقيم نقاط الطلب الجديدة عن القيمة السابقة وإما تعديلها بواسطة المعاملات، أو إضافتها إلى "قائمة الاستثناءات" والعمل بشكل فردي مع إمكانية المزيد من الأتمتة. على سبيل المثال، بالنسبة لمنتج ذي صلة، ترتبط المعاملات بمعاملات المنتج ذي الصلة.

اعتماد مخزون الأمان على ABC-XYZ-FMR.

إذا نظرنا إلى ما قيل في وقت سابق، يمكننا أن نقول ذلك اعتمادا على ABC-XYZ-FMRمجموعات المنتجات، يمكنك تطبيق أساليب مختلفة لطلب البضائع:

- ABC - يسمح لك بتحديد البضائع التي تشكل حجم التداول الرئيسي؛

- XYZ - يظهر استقرار الطلب؛

- FMR (ABC حسب عدد طلبات المنتج) - يعكس أهمية التشكيلة.

المخزون المطلوب ونقطة إعادة الطلب ومخزون الأمان.

رسم بياني يوضح التغير في المخزون لأحد أصناف المنتج مع مرور الوقت.

نرى المشتريات الأولى، والتسليم، والمزيد من المشتريات، والتسليم. لقد استنفد التسوق هنا المخزون بالكامل تقريبًا.

دعونا نقدم مفاهيم قيمة المخزون المطلوب ونقطة الطلب ومخزون الأمان.

المخزون المطلوب هو المخزون الذي يتضمن الطلب المتوقع لفترة التسليم + الطلب خلال فترة تسليم البضاعة إلى المستودع.

قيمة نقطة الطلب هي القيمة التي يجب طلب المنتج بها.

مخزون الأمان هو مخزون من السلع نادرًا ما يتم تسليمه ويستخدم للخدمة في أوقات ذروة الطلب. هذه هي عملية الشراء الثالثة على مخططنا.

المخزون المطلوب كما نرى يعتمد على قيمة مخزون الأمان والطلب المتوقع خلال فترة التسليم + الطلب المتوقع أثناء تسليم البضاعة. أي أننا نأخذ متوسط الطلب بناءً على المبيعات السابقة ونفترض أنه سيكون هو نفسه. ولكننا نأخذ في الاعتبار أيضًا أنه قد يكون هناك بعض الارتفاع في الطلب، والذي سنحتاج إلى مخزون احتياطي لتلبيةه.

حساب المخزون المطلوب. الصعوبة الرئيسية هي مخزون السلامة.

وبالتالي فإن الكمية المطلوبة ستكون مساوية للمخزون المطلوب مطروحًا منه الرصيد الحالي + طلبات العملاء.

دعونا نتذكر مما يتكون المخزون المطلوب. هذا هو الطلب المخطط لفترة التسليم + الطلب المخطط لفترة تسليم البضاعة + مخزون السلامة.

المخزون المطلوب = مخزون الأمان + الطلب المخطط لفترة التسليم + الطلب المخطط لفترة تسليم البضاعة.

شيء آخر هو مخزون الأمان. هنا عليك أن تكون حذرا قدر الإمكان. اسمحوا لي أن أذكرك مرة أخرى أنه نادرا ما يتم تسليم مخزون الأمان، أي أن العائد من حيث حجم التداول، وبالتالي فإن الربح الناتج عن هذه الأسهم صغير.

إذا كانت لديك موارد مالية غير محدودة، فيمكنك تلبية الطلب بالكامل، أي الاحتفاظ بمخزونات أمان كبيرة لن يتم تسليمها على الإطلاق أو نادرًا ما يتم تسليمها.

وهنا يصبح من الواضح لماذا ينبغي اتباع أساليب مختلفة لفئات مختلفة من السلع وفقا لـ ABC-XYZ-FMR.

من الناحية المثالية:

· من أجل استهلاك مستقر، سيكون مخزون الأمان في حده الأدنى أو حتى غائباً!

· بالنسبة للاستهلاك الأقل استقراراً، يكون مخزون الأمان متوسطاً.

· بالنسبة للاستهلاك غير المستقر للغاية، تحتاج إلى الاحتفاظ بأقصى مخزون آمن

ولكن بما أن المنتجات لها أهمية مختلفة بالنسبة لنا (من حيث الربحية أو الأهمية بالنسبة للمجموعة)، فسوف نأخذ ذلك أيضًا في الاعتبار.

عيوب الأنظمة الحالية (التقارير، المعالجة) للتخطيط والطلب، والتي تم تصميم الوحدة البرمجية المتكاملة لحلها.

العيب الأول هو الدقة المنخفضة للتنبؤ بالطلب. لا يمكن لأنظمة التخطيط والطلب أن تأخذ في الاعتبار جميع معلمات صيغة حساب الطلب المذكورة أعلاه. وينصب التركيز فقط على الطلب الأساسي (المتوسط على مدى فترة طويلة)، أو على الطلب الموسمي فقط (ولكننا سنفقد بعد ذلك البيانات التحليلية من فترات أخرى).

لا أحد يأخذ في الاعتبار الاتجاه الزمني أيضًا. على الرغم من أن هذه المعلمة يمكن أن يكون لها تأثير كبير (على سبيل المثال، في حالة ظهور منتج تناظري).

العيب الثاني هو أنه لا يوجد حساب تلقائي للتأمين حسب فئات ABC -XYZ -FRM. أي أننا نلبي احتياجات متوسط الطلب فقط لجميع السلع، بينما يمكن أن ندرج اعتماد حجم المخزون الاحتياطي على الفئة التي ينتمي إليها المنتج.

رابعا - بيئة العمل السيئة لأنظمة التخطيط وتوليد النظام. يضطر الشخص الذي يدير المخزون في مواقف استثنائية (يوجد الكثير منها داخل النظام الموجود وسيكون كثيرًا في البداية في النظام الجديد) إلى إنشاء عدة تقارير مختلفة، وتعيين المعلمات يدويًا، وعرض النتائج ومقارنتها، والتبديل من نافذة إلى نافذة. من الضروري توفير الوصول السريع إلى المعلومات الضرورية دون التحميل الزائد على نافذة البرنامج الرئيسية.

سيكون من الجميل رؤية حالات استثنائية مظللة بالألوان، على سبيل المثال، عندما تتغير قيمة المخزون المطلوب بشكل كبير عن القيمة المحددة مسبقًا أو عندما يقترح البرنامج إزالة منتج من البيع تمامًا.

لقطات شاشة لتنفيذ البرنامج (يمكنك النقر للتكبير):

تحتوي النافذة على البيانات التي تم إنشاؤها (يظهر الكثير من اللون الأحمر، نظرًا لأن هذه هي المحاولة الأولى للتخطيط، انحرافات عن البيانات التي تم تحديدها مسبقًا يدويًا):

قائمة كاملة بالبيانات المستخدمة لاتخاذ القرار: