Külön felosztás

Egy külön felosztás mindig további gondot jelent a könyvelőnek. A problémák már a létrehozásának szakaszában kezdődnek. Mi az a külön felosztás? Mikor tekinthető létrejöttnek? Milyen esetben szükséges a telephelye szerinti adóköteles lenni, és melyik esetben nem?

Mi az a külön felosztás

A szervezet külön alosztályának fogalmát az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdése tartalmazza. Tehát egy szervezet külön alosztályának minősül minden attól területileg elszigetelt alosztály, amelynek helyén helyhez kötött munkahelyek vannak felszerelve. A munkahely állónak minősül, ha egy hónapnál hosszabb időtartamra hozták létre.

Ebből a definícióból arra a következtetésre juthatunk, hogy a szervezet szerves része akkor tekinthető külön alosztálynak, ha a következő jellemzők jelen vannak:

- a szervezet telephelyén kívüli területi elhelyezkedés. Azaz a szerkezeti egység címének el kell térnie az alapító okiratokban meghatározott szervezet címétől;

- egy hónapot meghaladó időtartamra a külön munkahelyek telephelyén lévő berendezéseket.

Az adójogszabályból hiányzik a munkahely fogalma. Ezért a többi jogszabályi ágban megadott meghatározást kell alkalmazni. Ezt az Orosz Föderáció adótörvénykönyve 11. cikkének (1) bekezdése írja ki.

A munkahely fogalmát az 1999. július 17-i N 181-FZ „A munkavédelem alapjairól az Orosz Föderációban” szövetségi törvény tartalmazza.

A törvény 1. cikke szerint munkahely az a hely, ahol a munkavállalónak tartózkodnia kell, vagy ahová a munkája során meg kell érkeznie, és amely közvetlenül vagy közvetve a munkáltató irányítása alatt áll. Hasonló meghatározást tartalmaz a Munka Törvénykönyve 209. cikke is.

A gyakorlatban időnként felmerül a kérdés, hogy lehet-e külön felosztásról beszélni, ha a szervezet rendelkezik „külföldi” munkavállalók számára felszerelt munkahelyekkel. Például, a szervezet felépítette az épületet és kiadó irodahelyiséggel szerelte fel.

A fenti definícióból következik, hogy a munkahely közvetlenül kapcsolódik ahhoz a munkavállalóhoz, aki a munkahelyet létrehozó munkáltatóval munkaszerződést kötött.

Az Orosz Föderáció Munka Törvénykönyvének 15. és 16. cikke kimondja, hogy munkavállaló és munkáltató az a személy, aki a közöttük kötött munkaszerződés alapján munkaviszonyt létesített. Vagyis csak az a szervezet lehet munkáltató, amellyel a munkavállaló munkaszerződést kötött.

Ebből következik a következtetés: az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdésében említett helyhez kötött munkahelyek egy hónapnál hosszabb időtartamra létrehozott munkahelyek, amelyeket a szervezet az alkalmazottai számára biztosít. Vagyis egy külön alosztály telephelyén a szervezet alkalmazottainak kell ellátniuk munkavégzési feladataikat. Más szervezet dolgozóinak munkahelyek felszerelése nem vezet külön alosztály kialakításához.

A levont következtetést megerősíti az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdésében a külön alosztály helyének meghatározása. Ilyen az a hely, ahol a szervezet külön alosztályán keresztül végez tevékenységet.

A szervezet tevékenységeinek külön alosztályon keresztül történő lebonyolítása a szervezet telephelyén lévő alkalmazottak távollétében lehetetlen.

1. példa. A "Condor" LLC Tverben van bejegyezve. A cég szerzett egy irodát Moszkvában, és bérbe adta. Az irodában csak a bérlő alkalmazottai dolgoznak.

Ebben az esetben a Condornak nincs külön alosztálya Moszkvában.

Tekintsük azt az esetet, amikor egy szervezet egy másik szervezet által létrehozott munkahelyeket bérel az alkalmazottai számára a telephelyén kívül. Ebben a helyzetben van alapja annak, hogy ezeket a munkákat a bérlő szervezet szerves részéhez rendeljék. Így a szervezetnek fel kell ismernie egy külön egység létrejöttét.

De mi van akkor, ha olyan személyek dolgoznak a szervezet telephelyén kívül, akikkel a szervezet nem munkaügyi, hanem polgári jogi szerződést kötött (például szerződést vagy szolgáltatási szerződést)? Ebben az esetben az Orosz Föderáció adótörvénykönyve értelmében nem beszélhetünk külön alosztály létrehozásáról. Egyénekkel nincs munkaviszony, ami azt jelenti, hogy nem nevezhetők alkalmazottaknak.

Legyen azonban óvatos: a polgári jogi szerződések gyakran hétköznapi munkaviszonyokat rejtenek. Ezért az ilyen szerződésekre a munkaügyi felügyelőség által végzett ellenőrzések során fokozott figyelmet kell fordítani. Ha bebizonyosodik, hogy a polgári jogi szerződést csak a munkaügyi kapcsolatok "elfedése" céljából kötötték, a bírság nem kerülhető el<*>. Az adóhatóság adónyilvántartással, adófizetéssel és bejelentéssel kapcsolatos igényt is benyújthat az ilyen különálló alosztály telephelyén.

<*>Erről bővebben a "Polgári jellegű megállapodás: légy óvatos" cikkben // RNA, 2003, N 5. - Megjegyzés. szerk.

Gyakran felteszik a következő kérdést: mi van akkor, ha csak egy munkahely jött létre?

A jogi személy külön felosztása: adatszolgáltatás és adózás

Az Orosz Föderáció adótörvénykönyve 11. cikkében szereplő meghatározás szó szerinti értelmezése arra a következtetésre vezethet, hogy egy külön alosztály elismeréséhez legalább két munkahelyre van szükség. Hiszen a definíció azt mondja, hogy egy külön felosztás helyén állandó munkahelyekre van szükség. Ez azonban nem jelenti azt, hogy a Kódex fenti rendelkezése két vagy több munkakör meglétét írja elő. A helyhez kötött munkahelyek kialakításának a Kódex 11. cikkében meghatározott feltétele akkor is teljesül, ha csak egy munkahely van felszerelve. Ebből kifolyólag, ha egy területileg elkülönülő szerkezeti egységben csak egy munkahely jött létre, az adózási szempontból létrejöttnek minősül. Például, a pénzváltó irodák helyén általában egy munkahely jön létre. Ugyanakkor a bankok ezeket a pénzváltókat külön egységként ismerik el.

2. példa. Az LLC "Atlant" Omszkban van bejegyezve. A Társaság a Tomszk régióban működésre alkalmatlan, nagyjavítást igénylő ipari helyiségeket vásárolt. A javítás során az objektum védelmére munkaszerződéssel biztonsági őrt vettek fel.

Ebben az esetben annak ellenére, hogy csak egy állandó munkahelyet hoztak létre, az Atlantnak külön részlege van a Tomszk régióban.

Fiókok, képviseleti irodák és külön divíziók: mi a kapcsolat?

Ha figyelmesen elolvassa az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdésében található "külön alosztály" fogalmának meghatározását, egy érdekes részletet észlel. A „szervezeti egységtől területileg elkülönült” fogalma határozza meg. Ez utóbbit abban az értelemben kell értelmezni, ahogyan más jogágakban használják (a Kódex 11. cikke 1. cikkelye).

Az Orosz Föderáció Polgári Törvénykönyvének 55. cikke szerint a jogi személy telephelyén kívül elhelyezkedő külön alegységei (vagyis területileg különálló alegységei) két formában létezhetnek - fióktelepek vagy képviseleti irodák.

A fióktelepek és képviseleti irodák jóváhagyott előírások alapján működnek, és fel kell tüntetni a szervezet alapító okiratában (az Orosz Föderáció Polgári Törvénykönyvének 3. szakasza, 55. cikk).

Ugyanakkor az Orosz Föderáció Polgári Törvénykönyve nem korlátozza a jogi személyeket más típusú különálló alegységek létrehozásában, miközben a jogi személyeknek csak két típusát különbözteti meg. Így az Orosz Föderáció Polgári Törvénykönyve nem írja elő azt a kötelezettséget, hogy a fióktelepen és a képviseleti irodán kívül más formában külön alegységeket hozzon létre azokra a jogi személyekre, hogy az alapító okiratokban közöljék velük kapcsolatos információkat.

Az adótörvény további kritériumot állapít meg - állandó munkahelyek létrehozását. A feltétel teljesülése esetén a fióktelep vagy a képviselet az adójog szempontjából külön alegységnek minősül.

A fióktelepek, képviseleti irodák létrehozása szinte mindig a helyhez kötött munkahelyek felszereléséhez kapcsolódik. Így az esetek túlnyomó többségében a fióktelepek és a képviseletek adózási szempontból külön alegységek. Ennek az ellenkezője azonban nem igaz: az elkülönült részlegek nem csak fióktelepek és képviseleti irodák.

Az Orosz Föderáció Polgári Törvénykönyve 55. cikkének (3) bekezdésében előírt regisztrációs eljárás végrehajtásától függetlenül külön alosztályt kell létrehozni a fióktelepekre és a képviseleti irodákra vonatkozóan. Ezt az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdése tartalmazza. Különösen ahhoz, hogy létrejöttnek minősüljön, nem kell külön albontást feltüntetni az alapító okiratokban.

Így egy külön alosztálynak ahhoz, hogy az adójog szempontjából ilyennek minősüljön, rendelkeznie kell a Vámkódex 11. cikkének (2) bekezdésében meghatározott jellemzőkkel. Létrehozható képviseleti iroda vagy fióktelep formájában, vagy más olyan formában, amely nem mond ellent az Orosz Föderáció jogszabályainak.

3. példa. Használjuk az 1. példa feltételeit. Tegyük fel, hogy a Condor LLC képviseleti irodát nyitott a megszerzett iroda helyén. Községi munkásokat alkalmaz.

Ebben az esetben a "Condor"-nak külön részlege van Moszkvában.

Külön részleget hoztak létre: mi a következő lépés?

Az önálló egység létrehozása megköveteli a szervezettől bizonyos kötelezettségek teljesítését. Különösen az egyes alegységek telephelye szerinti adóhatóságnál kell nyilvántartani. Ezt a követelményt az Orosz Föderáció adótörvénykönyve 83. cikkének (1) bekezdése rögzíti. A bejegyzési kérelmet az önálló alosztály létrehozását követő egy hónapon belül kell benyújtani.

Mikor tekinthető egy egység létrejöttnek? Amikor álló munkahelyek vannak felszerelve benne. Ilyen dátum lehet például az a nap, amikor a munkavállaló megkezdte munkavégzését az egység helyén. Ennek az álláspontnak a jogosságát különösen a Nyugat-Szibériai Kerület Szövetségi Választottbíróságának 2002. november 11-én kelt rendelete erősítette meg az F04 / 4146-855 / A03-2002 sz. ügyben.

Mint ismeretes, a szervezetnek a külön alosztályok telephelyén történő regisztráció mellett az adóköteles ingatlanai és járművei telephelye szerinti adóhatóságnál is regisztrálnia kell magát. Ezért, ha a szervezetet már bejegyezték az elkülönült alosztály telephelye szerinti adóhivatalba, akkor nem szükséges újra regisztrálni. Ez áll az oroszországi adóügyi minisztérium 2001.08.08-i levelében N ShS-6-14 / [e-mail védett]

A szervezet a külön alosztály telephelyén történő regisztráció mellett a létrehozását a bejegyzés helyén is köteles bejelenteni. Erre az egység létrehozásának napjától számítva egy hónap áll rendelkezésre (az Orosz Föderáció adótörvényének 23. cikkének 2. szakasza). Ugyanígy kell jelenteni az egységek felszámolását is. Egy szervezet több adófelügyelőségnél is regisztrálva lehet. Ebben az esetben értesítenie kell az összes adófelügyeletet, ahol be van jelentve egy külön alosztály létrehozásáról.

4. példa. A CJSC Topol Moszkvában van bejegyezve, és csak a Moszkvai Adófelügyeletnél van bejegyezve. 2002-ben vásárolt egy üzletet Szentpéterváron, és bérbe adta. Amióta ingatlant szereztek, a cég Szentpéterváron bevezette az adónyilvántartást. 2003. január 1-jén a ZAO felmondta a bérleti szerződést, és úgy döntött, hogy önállóan folytatja a kereskedelmi tevékenységet. Ehhez munkásokat toboroztak az üzletbe.

Ebben az esetben 2003. január 1-jétől külön alosztályt kell létrehozni. A szervezetnek azonban nem kell újra regisztrálnia Szentpéterváron. Csak a moszkvai és szentpétervári adófelügyelőséget kell tájékoztatnia egy külön részleg létrehozásáról.

Szankciók a jogsértésekért

Ha egy szervezet az erre szánt egy hónapos határidő megsértésével adóbejegyzési kérelmet nyújt be egy külön alosztály telephelyén, pénzbírsággal sújtható. Ha a szervezet legfeljebb 90 napot késik a kérelem benyújtásával - 5000 rubel, több mint 90 nap - 10 000 rubel. Ezt az Orosz Föderáció adótörvényének 116. cikke tartalmazza.

Ha a szervezet nem csak a kérelem benyújtásával késlelteti, hanem az elkülönült részleg telephelyén is megkezdi működését, a Kódex 117. cikke szerint felelősség keletkezik. A bírságot az ilyen tevékenységek végzéséből származó bevételből (10 vagy 20% a tevékenység időtartamától függően) számítják ki. A minimális bírság 20 000 rubel.

A szankciók nemcsak a szervezetet fenyegetik, hanem a felsorolt jogsértéseket elkövető tisztségviselőit is. A kérelem benyújtásának késedelme miatt 5-10 minimálbér (azaz 500-1000 rubel) bírságot kell fizetni, és ha abban az időben külön alosztály működött - 20-30 minimálbér (2000-3000 rubel) . Ezt az Orosz Föderáció közigazgatási szabálysértési kódexének 15.3. cikke tartalmazza.

Végül ne felejtse el, hogy a különálló alegységek helyén bizonyos adókat kell fizetnie és jelentéseket kell benyújtania.<**>. Egy olyan szervezet, amely megszegi ezeket a kötelezettségeket, komoly problémákat kockáztat.

Először is, az Orosz Föderáció adótörvénykönyvének 119. cikke alapján felelősségre vonható az adóbevallás benyújtásának elmulasztásáért. Másodszor, a Vámkódex 122. cikke értelmében az adó elmulasztása vagy hiányos megfizetése miatt. Harmadszor, egy külön alosztály helyén hátralék keletkezik, amelyre büntetéseket számítanak fel.

<**>Erről bővebben a "Különálló üzletágak: adófizetés és jelentéstétel" című referenciaanyagban olvashat // RNA, 2003, N 9. - Megjegyzés. szerk.

S. A. Kumekov

magazin "orosz adófutár"

Mi a szervezet külön részlege

Az Orosz Föderáció adótörvénykönyvének 11. cikke külön alosztály három jelét nevezi meg

A Polgári Törvénykönyvben létezik egy külön alegység - ez a jogi személy székhelyén kívül található alegység, amely minden funkcióját vagy azok egy részét látja el.

A külön divízió létrehozásának okai

- Üzleti bővítés

- A strukturális részlegek irányításának optimalizálása más régiókban

- A szervezet azon törekvése, hogy a termelést közelebb hozza a nyersanyagforrásokhoz a veszélyes és veszélyes iparágak településektől távoli elhelyezésére vonatkozó környezetvédelmi jogszabályok követelményeihez.

Külön felosztás jelei

- Területi elszigeteltség - a jogi személy helyén kívül található

- Helyhez kötött munkahely - a munkavállalók jelenlétét jelenti

- Külön - saját irányító testületekkel rendelkeznek, amelyet az anyaszervezet határoz meg (Az Orosz Föderáció Munka Törvénykönyvének 209. cikke)

A helyhez kötött munkahely felszerelése a munkavégzéshez szükséges összes feltétel megteremtését, valamint e feladatok munkavállaló általi teljesítését jelenti (a Pénzügyminisztérium 2011. július 28-i levele N 03-02-07 / 1-265, az Észak-Kaukázusi Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. június 20-i határozatai N F08-3590 / 2007-1449A, az Északnyugati Kerületi Szövetségi Monopóliumellenes Szolgálat 2007. november 2-i határozatai az A26-10293 / ügyben ).

Külön osztályok vannak osztva

- Ágak

- Képviseletek

- OP az adójogban

A társaság a társaságban résztvevők közgyűlésének határozatával fióktelepet hozhat létre és képviseletet nyithat. A fióktelepek és a képviseleti irodák a szervezet különálló alegységei, amelyek a jogi személy telephelyén kívül találhatók. A fő különbségek a képviseleti iroda és a cég fióktelepe között az ellátott funkciókban rejlenek.

Mivel az Orosz Föderáció adótörvénykönyve és más törvényi ágak nem tartalmazzák a „szervezet szerkezeti felosztásának” fogalmát, az Orosz Föderáció Fegyveres Erők Plénumának 2004. március 17-i határozatának 16. pontja N 2 követendő, amely szerint a szervezet strukturális alegységei alatt fióktelepeket, képviseleti irodákat és részlegeket, üzleteket, részlegeket, ágazatokat stb. kell érteni.

A Képviselet és a jogi személy Fióktelepének feladatai

A képviseletek kizárólag a Társaság érdekeit képviselik és azok védelmét látják el, míg a fióktelep ezzel szemben az anyavállalat funkcióit részben vagy egészben ellátja, ideértve a képviseleti funkciót is.

A társaság fióktelepe és képviselete nem jogi személy, és a társaság által jóváhagyott szabályzat alapján jár el. A fióktelepet és a képviseleti irodát az azokat létrehozó cég ruházza fel ingatlannal. A képviseleti irodák és fióktelepek vezetőit jogi személy nevezi ki, és meghatalmazás alapján jár el.

Az EP létrehozása munkaszerződés megkötését jelenti az irodán kívül dolgozó alkalmazottal?

Az Art. Az Orosz Föderáció Munka Törvénykönyve 57. cikke értelmében a munkaszerződésbe való felvétel kötelező feltételei többek között a munkavégzés helye, a munkavégzési funkció, valamint a munka jellegét meghatározó feltételek. Utazási jellegű tevékenységek végzése esetén nincs ok arra, hogy a szervezetet az ilyen tevékenységek helye szerinti adóhatóságnál nyilvántartásba vegyék (Oroszország Pénzügyminisztériumának 2012.01.03.-i levele N 03-02-07 / 1 -50, 2011.07.28. N 03-02 -07/1-265). Például amikor az alkalmazottak különböző szervezetekhez látogatnak, berendezések vagy programok telepítésekor ezek az alkalmazottak nem a szervezet (saját vagy bérelt) irodájában működnek.

Ugyanez vonatkozik a közvetlenül otthon dolgozó munkavállalókra is.

Otthoni dolgozónak minősülnek azok a személyek, akik munkaszerződést kötöttek otthoni munkavégzésre a munkáltató által kiosztott anyagokból, eszközökkel és mechanizmusokkal, vagy amelyeket az otthoni dolgozó saját költségén vásárolt meg (az Orosz Föderáció Munka Törvénykönyvének 310. cikke). ).

Ha egy szervezet állandó munkahelyek nélküli otthoni dolgozó munkaerő felhasználásával végez tevékenységet, nincs ok arra, hogy a szervezetet a munkavállaló lakóhelye szerinti adóhatóságnál regisztrálják.

Ha az internetet munkavégzési feladat ellátására, valamint a munkáltató és a munkavállaló közötti interakcióra használják a végrehajtásával kapcsolatos kérdésekben, akkor a felek között távmunkára vonatkozó megállapodás köthető.

Az Art.

Az Orosz Föderáció Munka Törvénykönyve 312.1. cikke szerint a távmunka a munkaszerződésben meghatározott munkavégzési feladat ellátása, különösen az álló munkahelyen kívül. Így a távmunka nem jelenti az álló munkahely felszerelését. Ezért, függetlenül attól, hogy mennyi ideig vesznek részt a távoli munkások, külön alosztály nem jön létre.

Egy szervezet nem hoz létre külön alosztályt, amely szerződést köt harmadik szervezet által foglalkoztatott munkavállalók munkavégzésére. Külön alosztály keletkezik a személyzetet biztosító szervezetből.

- A munkahelyet egy hónapnál hosszabb időtartamra kell létrehozni

Az adott munkavállaló által a munkahelyen eltöltött tényleges idő, amelyet a szervezet a telephelyén kívül hoz létre vagy használ fel, nincs alapvető jelentőségű az önálló felosztás felismerése szempontjából.

A fenti jelek összesítve azt jelentik, hogy a szervezet külön divízión keresztül működik. Az adóellenőrzés céljából az ilyen tevékenység helyén (egy külön részleg helyén) működő orosz szervezetet be kell jelenteni az adóhatóságnál.

Külön részleg létrehozásának dátuma

Helyhez kötött munkahely kialakítása igazolható

- szobabérleti szerződés

- Munkaszerződés a munkavállalóval, amelyben a munkahelyet külön alosztály telephelyén határozzák meg

- Az elkülönült részleg telephelyén végzett tevékenység végzését igazoló elsődleges dokumentumok (fuvarlevelek, átvételi igazolások)

A legkorábbi dokumentum, amely rögzíti a különálló felosztás összes jelének jelenlétét, és meghatározza a létrehozásának dátumát.

Ha a tevékenység végzéséhez a felhatalmazott szervek külön engedélye, különösen engedélye szükséges, akkor annak kiadásának időpontja az önálló alosztály létrehozásának időpontjaként ismerhető el, hiszen ettől az időponttól kezdődően lehet tevékenységet folytatni. végrehajtani.

USN egy külön alosztály regisztrálásakor

Ha egy szervezet külön alosztályt hozott létre, amely nem fióktelep vagy képviselet, és ezt az alapító okirataiban nem jelölte meg, akkor jogosult az egyszerűsített adórendszer alkalmazására.

Az OP által használt CCP-t a Szövetségi Adószolgálatnál regisztrálták ezen egység helyén.

Ha az EP nincs külön mérlegben, a szervezetnek biztosítási díjat kell fizetnie, és azokról jelentést kell benyújtania a PFR és az Orosz Föderáció FSS területi szervei számára a telephelyén.

Az EP-t is magában foglaló szervezet minden OP-ja telephelye szerinti adóhatóságnál köteles regisztrálni.

Az AAA-Investments LLC szolgáltatásainak típusai

- Cégek regisztrációja (LLC/IP; PJSC/JSC)

- Nonprofit szervezetek regisztrációja

- Változások regisztrációja

- Részvény adásvétele

- Változások a Btk.-ban

- Változások a társaság tevékenységi típusaiban (OKVED)

- A charta összhangba hozása az N 312-FZ szövetségi törvénnyel

- Név, jogi cím változás

- Az LLC/PJSC/JSC (CJSC) felszámolása és reorganizációja

- Az egyéni vállalkozói tevékenység megszüntetése

- Egyéb szolgáltatások

- Belépés a moszkvai kisvállalkozások nyilvántartásába

Örülünk, hogy Ügyfeleink között láthatjuk!

Külön részleg címváltozása... Vagy a beígért már három éve vár

A Pénzügyminisztérium már évek óta ígéretet tett a szervezetek különálló részlegeinek telephelyváltozása kapcsán az adóhatósági elszámolási rendet szabályozó adójogszabályok módosítására. Erről a kérdésről számos írásos magyarázat szolgál megerősítésként. Jelenleg az adótörvénykönyv kiigazítása történt, beleértve az adóigazgatási kérdéseket is. De vajon a pénzügyi osztály beváltotta ígéretét?

Hiány az adójogban

Emlékezzünk vissza a probléma lényegére. Az Orosz Föderáció adójogszabályai nem határozzák meg, hogy mit kell érteni a szervezet különálló részlegének helyének megváltoztatásán, és ennek eredményeként a szervezet külön alosztályainak elszámolási eljárását az adóhatóságnál, amikor azok telephelye. változások nem jönnek létre.

A Pénzügyminisztérium ezzel kapcsolatban (az adózók tevékenységét a külön alosztály címének megváltoztatásakor szabályozó adójogi normák hiányában) a Pénzügyminisztérium magyarázataiban rendszeresen azt tanácsolja az adózóknak, hogy legyenek türelmesek, és várják meg a megfelelő adóváltozásokat. Code, és amíg ez meg nem történik, ragaszkodik a külön részleg bezárása és megnyitása eljárás végrehajtásához. Ezt a legutóbbi, 2010.06.18-án kelt N 03-02-07 / 1-282-i levele is kijelenti.<1>.

Külön részleg új irodába költözik

A gyakorlatban elég gyakori az a helyzet, amikor az egyik bérbeadóval fennálló szerződéses jogviszony megszűnése után egy külön alegységnek egy másik helyiségbe kell költöznie, ami természetesen lakcímváltozással jár. Ebből következően az adózó köteles új címen külön adózási célú alegységet bejegyezni. Ezek a szabályok az Art. Művészet. Az Orosz Föderáció adótörvényének 23., 83. cikke.

Jegyzet! Az adótörvény nem tartalmaz arra vonatkozó utasítást, hogy melyik napot tekintsük az önálló alosztály létrehozásának napjának. A szabályozó hatóságok nem adtak felvilágosítást ebben a kérdésben. Továbbá az Art. (2) bekezdése szerint. Az Orosz Föderáció Adótörvénykönyve 11. cikkében külön alosztályt kell létrehozni, még akkor is, ha létrehozásának ténye nem tükröződik semmilyen szervezeti és adminisztratív dokumentumban.

A szervezet adózási nyilvántartásba vétele iránti kérelem benyújtására vonatkozó határidők megsértéséért a Kbt. Az Orosz Föderáció adótörvénykönyvének 116. cikkét 5000 és 10 000 rubel közötti szankció fenyegeti.

A Pénzügyminisztérium illetékesei az N 03-02-07 / 1-282 számú levélben felhívták a figyelmet arra, hogy az adójogszabályok nem tartalmazzák a külön alosztály lakcímváltoztatási eljárását szabályozó normákat, ezért a Pénzügyminisztérium tisztségviselői azt javasolják, hogy ebben a helyzetben az adózók töröljék azt az adóhatóságot a régi helyén, és regisztrálja az adóhatóságnál egy új címen (lásd még az Oroszországi Pénzügyminisztérium 2009. december 28-i N 03-02-07 / 1-575, 2009. május 8-i levelét N 03-02-07 / 1-236, 2008. július 14-i N 03-02 -07/1-278).

Jegyzet. A Pénzügyminisztérium úgy véli, hogy az elkülönült alosztály címének megváltoztatásakor a szervezetnek le kell folytatnia a külön alosztály bezárására és megnyitására vonatkozó eljárást.

Hasonló álláspontot képvisel az adóhivatal a 2009.08.21-i N 3-6-03 / 345, 2007.05.02-i N 09-2-04 / levélben. [e-mail védett], sőt, a gyakorlatban az adóhatóságok gyakran ragaszkodnak e szabályok betartásához még abban az esetben is, ha egy szervezet egy adóhatóság illetékességi területén belül egy külön alegység telephelyét kénytelen megváltoztatni.

A lakcím külön alosztással történő megváltoztatásának ezt a megközelítését a bírák az FAS VVO 2008. szeptember 16-án kelt N A82-14769 / 2007-20 ügyben hozott határozatában is támogatták. Amint a választottbírók rámutattak, az Orosz Föderáció Adótörvénykönyvének rendelkezései nem írják elő a jogi személy különálló részlegének ilyen bejegyzéssel történő megváltoztatásának eljárását, hanem csak a szervezet nyilvántartásból való törlésére vonatkozó eljárást tartalmazzák. külön alosztály telephelyén és annak nyilvántartásában az adóhatóság telephelyétől függetlenül.

Amikor egy szervezet nem tesz eleget az adatkezelők ajánlásainak és nem zár be bekezdésben foglalt kötelezettség teljesítése érdekében küldött külön alosztály a régi címen, az adóhatóság gyakran végrehajtás nélkül visszaküldi a szervezettől a külön alosztályának új címre történő adóbejegyzéséről szóló üzenetet. 3 p. 2 art. Az Orosz Föderáció adótörvénykönyvének 23. cikke (N С-09-3 "Jelentés a szervezet külön alosztályának az Orosz Föderáció területén történő létrehozásáról (bezárásáról)" című nyomtatvány, amelyet a Szövetségi Adószolgálat rendelete hagyott jóvá. Oroszország, 2009. április 21. N MM-7-6 / [e-mail védett], vagy bármilyen formában elkészített írásbeli értesítés).

Nem nevezhető indokoltnak az adófizetőkkel szemben támasztott ellenőrök követelményei egy külön alosztály címének megváltoztatásakor, és ezt a bírósági határozatok is megerősítik, különösen a Távol-Kelet Szövetségi Monopóliumellenes Szolgálatának 2008. november 24-i rendelete N F03-5147 / 2008. Ebben a bírák jelezték, hogy az adóhatóságnak a Kbt. Az Orosz Föderáció adótörvénykönyvének 11. §-a annak indoklásaként, hogy egy külön alegység helyének címe nem lehet megváltoztatni, jogellenes, tágan értelmezi ezt a jogszabályt, hiszen ebben az esetben a korábban lakott helyiség bérleti szerződésének lejárta miatt csak az egység címe változott meg, míg az egység vezetése, alkalmazottainak létszáma, valamint a funkciói. utóbbiak ugyanazok maradtak. Sőt, az adó- és polgári jogi normák nem írják elő a szervezet felszámolását a telephely megváltozása esetén. Mivel az adójogszabályok nem tartalmaznak az elkülönült részegység helyének megváltoztatására vonatkozó szabályokat, az ellenőrzés azon következtetése, hogy ez a fogalom csak jogi személyre vonatkozik, szintén nem jogállamiságon alapul. A bírák szerint ebben az esetben ez elég volt az adóhatóságnak értesítéseket társaságok egy külön alegység helyének megváltoztatásáról az adónyilvántartásból való törlése és új címre történő bejegyzése érdekében (lásd még az FAS PO 2010. február 27-i rendeletét az N A55-10094 / 2009 ügyben).

pontjában megállapított normák szisztematikus értelmezésének figyelembevételével. Művészet. Az Orosz Föderáció Adótörvénykönyvének 11., 83., 84. cikke alapján a bírák a Kilencedik Választott Választottbíróság 2010. április 30-i N 09-AP-6722 / 2010-AK sz. határozatában is rámutatnak a az adóhatóság külön alosztály címváltoztatása ügyében.

Címváltozások – a problémák továbbra is fennállnak

A külön alosztály címének megváltoztatása sok gondot okoz az adózóknak. Egyrészt az elkülönült alosztály megszüntetésének eljárása (amelyhez az ellenőrök ragaszkodnak) általában a kölcsönös elszámolások egyeztetésével (beleértve az adóhatósággal is) vagy helyszíni adóellenőrzéssel jár e felosztás tekintetében, amelyet biztosítanak. (5) bekezdésében foglaltakhoz. Az Orosz Föderáció adótörvénykönyvének 84. cikke. Ezenkívül a lezárás jelentős költségekkel jár a meglehetősen nagy mennyiségű dokumentum végrehajtásához. Ezek egy részét az adóhatósághoz kell benyújtani, mások a belső dokumentumok összhangba hozásához szükségesek (például külön divízió bezárására (nyitására) vonatkozó utasítások, vezető kinevezési utasítások, személyi utasítások stb.).

Ezzel szemben az adóhatóság az alapító okiratban meghatározottól eltérő címen működő szervezetekkel szemben él. Sőt, mivel nem találnak adózót a lakcímén, az adóhatóságok gyakran fordulnak bírósághoz az övé iránti keresettel felszámolás, azzal érvelve, hogy a fiktív cím feltüntetése a regisztráció során súlyosan megsérti a törvényt (a 2001. augusztus 8-i N 129-FZ "A jogi személyek és egyéni vállalkozók állami nyilvántartásáról" szóló szövetségi törvény 25. cikkének 2. szakasza). Az adóhatóság ilyen álláspontja azonban általában nem talál támogatást a bírák körében, mivel az említett szabály helyrehozhatatlan jogsértésekre vonatkozik. A címek eltérése aligha tekinthető annak, amit a fennálló választottbírósági gyakorlat is bizonyít (lásd pl. az FAS SZO 2010. február 27-i N A56-25535 / 2009. sz., FAS DVO november 13-i határozatait, 2008 N F03-5002 / 2008, FAS PO 2008.14.08., N A06-187 / 2008-21., FAS ZSO 2008.01.04. N F04-1548 / 2008 (17823-A. előírás meghatározása), Az Orosz Föderáció Bírósága, 2007.05.30. N 5933/07).

Ha az adózó nem áll készen arra, hogy peres eljárást kezdeményezzen az adófelügyelőséggel, hogy elkerülje a lakcímmel kapcsolatos problémákat, vagy inkább a lakcím és a tényleges cím eltérését, esetenként a legártalmatlanabb módszerhez folyamodik ebben az esetben - tényleges tartózkodási helyén, például egy bérelt iroda címén külön alegységet jegyez be.

Jegyzet. A választottbírósági gyakorlat azt mutatja, hogy a címek eltérése nem végzetes jogsértés.

Kiderült, hogy miután az egyik esetben elkerülte az adóhatóság lakcímre vonatkozó követeléseit, az adózó azzal a problémával szembesül, hogy egy másikban egy külön alosztály címét módosítsa, amikor új irodába kell költöznie.

Ha a szervezet nem iktat be külön alegységet új címen, akkor ismét fennáll annak a veszélye, hogy a címek – jogi és tényleges – eltérése miatt adókövetelésekkel kell szembenéznie. Kiderül egy ördögi kör (és sajnos messze nem ez az egyetlen probléma, amely a különálló egységek tevékenységével kapcsolatos).

Az elmúlt hat hónapban azonban jelentős változások történtek az elkülönült részegységekkel kapcsolatban, különös tekintettel a szervezetek adóhatósági nyilvántartásba vételére a külön alosztályok telephelyén.

A már megtörtént változások

Ennek első lépése az volt, hogy 2010. március 10-én hatályba lépett az orosz szervezetek adóhatóságánál történő regisztrációs és nyilvántartásból való törlése eljárása a külön részlegeik helyén.<2>(a továbbiakban - Megrendelés). A megnevezett Eljárás lehetővé teszi a szervezet fióktelepe (képviselete) telephelye szerinti adóhatósági nyilvántartásba vétel lehetőségét regisztrációs kérelem alapján, amelyet a szervezet a kérelemmel egyidejűleg nyújt be a nyilvántartásba vevő adóhatósághoz. jogi személy létesítő okiratának módosítására a megfelelő fióktelep (képviseletek) vonatkozásában. Megjegyzendő, hogy korábban nem volt egységes okirat, amely szabályozta volna a különálló részlegek bejegyzésének (és törlésének) eljárását, csak elszórtan léteztek olyan szabályozások, amelyek bizonyos esetekben jóváhagyták az ilyen részlegek nyilvántartásba vételéhez használt okmányformákat, illetve a tisztviselők ezzel kapcsolatos magyarázatait. alkalom.

<2>Jóváhagyva az Oroszországi Pénzügyminisztérium 2009.11.05-i N 114n.

Majd a 2010.03.16-i N МН-22-6/ levélben [e-mail védett] A Szövetségi Adószolgálat ismertette a megnevezett Eljárás egyes rendelkezéseinek adóhatósági végrehajtásának algoritmusát és jellemzőit, figyelembe véve a jelenleg működő szoftvert. Ezenkívül az Oroszországi Szövetségi Adószolgálat 2010. március 24-i N MM-7-6 / [e-mail védett] formanyomtatványt hagytak jóvá egy szervezet bejelentésére arról, hogy a különböző adóhatóságok fennhatósága alá tartozó területeken ugyanazon a településen található több különálló alegységének nyilvántartásba vételéhez adóhatóságot választott.

Ezt követően a főadóhivatal álláspontja megváltozott a hivatalos és a tényleges címek közötti eltérést illetően. Így végül a bírák véleményével egyetértve a Szövetségi Adószolgálat 2010.05.05. N MN-20-6/622-es levelében elismerte, hogy egy szervezet felszámolása csak azért, mert az nem a jogi címén található, túl durva. intézkedés. Ezért a Szövetségi Adószolgálat alsóbb fokú adóhatósága azt javasolta, hogy korlátozzák a szervezet vezetőjének 5000 rubel összegű bírság kiszabását. (P.

Mi a különbség a fióktelep és a különálló részleg között

3 art. Az Orosz Föderáció közigazgatási szabálysértési kódexének 14.25.

És végül kiadták az Oroszországi Pénzügyminisztérium 2010.06.18-án kelt N 03-02-07 / 1-282 levelét, amelyben a korábbi pontosításokkal ellentétben egy külön alosztály címének megváltoztatásával kapcsolatban szerepel az (akkori) törvényjavaslaton, amely az Orosz Föderáció első adótörvénykönyve részének módosításáról rendelkezik, beleértve azokat is, amelyek célja a szervezetek adóhatósági elszámolási eljárásának javítása.

A várt változások

Változások az Art.

Művészet. Az Orosz Föderáció adótörvényének 23., 83., 84. cikke, amelyet a 2010. július 27-i N 229-FZ szövetségi törvény vezet be.<3>, elsősorban ígéreteinek a Pénzügyminisztérium általi teljesítésének kell tekinteni.

Annak érdekében pedig, hogy megtudjuk, milyen sorrendben és milyen feltételekkel kell az adóhatóságot bejelenteni egy külön alosztály címének változásáról, az említett törvény rendelkezéseihez fordulunk.

<3>A törvény szövegét és a hozzá fűzött kommentárokat lásd a „Cselekmények és megjegyzések könyvelő számára” című folyóiratban, N N 16, 17, 2010.

A (2) bekezdés új szövege szerint 3 p. 2 art. Az Orosz Föderáció adótörvénykönyve 23. cikke értelmében az adózó köteles (ahogyan korábban is) beszámolni az Orosz Föderáció területén létrehozott szervezet minden különálló részlegéről (kivéve a fióktelepeket és a képviseleti irodákat). Ezt a korábbiakhoz hasonlóan egy hónapon belül meg kell tenni. Az adózó is köteles az adóhatóságnak korábban bejelentett adatok módosítása az ilyen felosztásokról. A törvényhozók három napos határidőt tűztek ki a végrehajtására.

Három napos határidőt határoztak meg a tevékenység megszűnésének bejelentésére is külön részlegeken, ideértve a fiókokat és a képviseleti irodákat is. A szervezetnek be kell tartania ezt a határidőt különálló részlegek (fiókok és képviseleti irodák) bezárása esetén is (az Orosz Föderáció adótörvénykönyvének 3.1. pontja, 2. szakasz, 23. cikk). Így rövidebb határidőt kap az adózó a lezárásról szóló tájékoztatás benyújtására, mint a korábbi megfogalmazás szerint egy hónap.

Ezenkívül kibővül az adóalanyok ilyen információk benyújtásának módjainak listája (az Orosz Föderáció adótörvénykönyvének 7. cikkelye, 23. cikk). Az említett norma immár nem csak személyesen vagy képviselőn keresztül, hanem elektronikus formában, távközlési csatornákon keresztül is lehetővé teszi a bejelentések benyújtását, ami véleményünk szerint jelentősen leegyszerűsíti ezt az eljárást az adózó számára.

E tekintetben, figyelembe véve a végrehajtandó változtatásokat, a következő lépés a különálló alegységekre vonatkozó információk benyújtásának folyamata felé az új üzenetformák (formátumok) jóváhagyása, valamint azok benyújtásának eljárása kell, hogy legyen, amely cikk (7) bekezdése értelmében. Az Orosz Föderáció adótörvénykönyvének 23. cikkét az ország fő adóhivatala hagyja jóvá.

Tehát a bekezdések szó szerinti olvasatából. 3 p. 2 art. 23. cikkéből az Orosz Föderáció adótörvénykönyve (az új kiadásban) következik, hogy a lista információk változásai külön felosztásról, nincs megadva. Ugyanakkor helyének megváltoztatása (vagy címváltozása a szerző véleménye szerint teljes mértékben megfelel a jelzésnek). változtatások, különösen az Art. (4) bekezdése óta. Az Orosz Föderáció adótörvénykönyvének 84. cikke (az új kiadásban) közvetlenül kimondja: abban az esetben helyváltoztatás a szervezet külön részlege a nyilvántartásból való törlést az adóhatóság végzi amelyben a szervezetet bejegyezték. És az adóhatóság köteles ezt megtenni az orosz szervezet által az Art. (2) bekezdése szerint benyújtott (küldött) üzenet kézhezvételétől számított öt napon belül. Az Orosz Föderáció adótörvényének 23. cikke (amely megfelel a nevezett cikk (7) bekezdésének). Bejegyzés szervezetek az adóhatóságnál a különálló alosztály új helyén a szervezet külön alosztályának korábbi telephelye szerinti adóhatóságtól beérkezett dokumentumok alapján történik.

* * *

Így az adótörvény módosításait figyelembe véve megállapítható, hogy az elkülönült alosztály lakcímváltozásáról szóló tájékoztatás adóhatósághoz történő benyújtásának rendje szabályozott. Igaz, a fenti változások életbe lépésétől, azaz 2010.09.02.<4>. Azzal lehet érvelni, hogy megszűnt az az igény, hogy az irányítók korábban ragaszkodtak a helyváltoztatás kapcsán egy külön alosztály bezárására és megnyitására.

<4>Az Art. Az N 229-FZ szövetségi törvény 10. cikke értelmében ez a dokumentum a hivatalos közzétételt követően egy hónappal lép hatályba (egyes rendelkezések kivételével, amelyek más időpontokban lépnek hatályba). A dokumentum a „Rossiyskaya Gazeta” számában jelent meg, N 169, 2010.08.02.

O.P. Grishina

Folyóirat-szakértő

"A számvitel aktuális kérdései

és az adózás"

Furcsán hangzik, de véletlenül is létre lehet hozni egy külön egységet. És ami a legrosszabb, egy ilyen „nem szándékos” külön alosztály létrehozása negatív következményekkel járhat. A cikkben megvizsgáljuk az ilyen eseteket, amelyek segítenek olvasóinknak elkerülni a negatív következményeket.

A szervezet külön alosztályának minősül minden attól területileg elkülönülő alosztály, amelynek telephelyén álló munkahelyek vannak felszerelve, míg létrejöttnek minősül a munkahely, ha az egy hónapot meghaladó időtartamra jön létre.

Ezenkívül az alosztályt különállóként kell elismerni, függetlenül attól, hogy létrehozása tükröződik-e a szervezet alapító vagy egyéb szervezeti és adminisztratív dokumentumaiban, valamint a meghatározott alosztályra ruházott hatásköröktől (2. cikk, 11. cikk). Az Orosz Föderáció adótörvénykönyve).

Amikor egy külön részleget létrehozottnak tekintünk

Egy külön felosztás két jellemzőt jellemez:

1. egy hónapnál hosszabb időtartamra létrehozott felszerelt munkahelyek;

2. területi elszigeteltség a fejegységtől.

Elemezzük ezeket a jeleket részletesebben.

Az első jel. Az adótörvénykönyv nem tartalmazza a munkahely fogalmát, ezért érdemes a Munka Törvénykönyvére hivatkozni.

Munkahely - olyan hely, ahol a munkavállalónak tartózkodnia kell, vagy ahová munkája során meg kell érkeznie, és amely közvetlenül vagy közvetve a munkáltató irányítása alatt áll (Az Orosz Föderáció Munka Törvénykönyvének 209. cikke).

Például az utóbbi időben egyre népszerűbbek az úgynevezett „virtuális irodák”, amikor egy szervezet alkalmazottai távolról dolgoznak, azaz otthon, otthoni számítógépeken stb. Ennek megfelelően a munkavállaló lakása, otthoni számítógépe sem közvetlenül, sem közvetetten nem tartozik a munkáltató irányítása alá, ezért külön részleg kialakítása nem történik meg.

Ezenkívül a munkahelyet magának a foglalkoztató szervezetnek kell létrehoznia (bérelt helyiség vagy tulajdonjog). Például, ha egy takarítócég takarítót küld az ügyfél irodájába napi takarításra két hónapra, akkor szintén nem lesz külön egység. Végül is, ha a helyiség vagy annak egy része nem tartozik a foglalkoztató szervezethez, akkor a takarítót kirendelt alkalmazottnak kell tekinteni (az Orosz Föderáció Munka Törvénykönyvének 166. cikke).

A Pénzügyminisztérium álláspontja szerint külön-külön kell mérlegelni minden egyes esetet az esetleges külön alosztály létrehozásának. Így a pénzügyi osztály szakemberei kifejtették, hogy a szervezet elkülönült felosztására utaló jelek megléte vagy hiánya kérdésének megoldása érdekében a között létrejött szerződések (bérleti díj, szerződés, szolgáltatásnyújtás vagy egyéb) lényeges feltételei. figyelembe kell venni a szervezetet és partnerét, a szervezet és az alkalmazottai közötti kapcsolat jellegét, valamint a szervezet székhelyén kívüli tevékenységének egyéb tényleges körülményeit (Oroszország Pénzügyminisztériumának 2010. február 18-i levele N 03-02-07 / 1-67).

Többek között a munkahelyeket fel kell szerelni, vagyis minden munkahelyet hozzá kell igazítani annak a funkciónak a betöltésére, amelyre létrehozták.

Ebből arra következtethetünk, hogy a munkahelyet a munkáltatónak kell felszerelnie, létrehoznia, és közvetlen vagy közvetett irányítása alatt kell állnia.

Két jel. Az adótörvény nem határozza meg a területi elszigeteltséget. Álláspontunk szerint azonban egy alosztály területileg elszigeteltnek minősül, ha telephelyének címe eltér az anyaszervezet alapító okiratokban meghatározott telephelyének címétől.

Tájékoztatásul: egy szervezet külön alosztályának helye az a hely, ahol ez a szervezet külön alosztályán keresztül tevékenységet végez (az Orosz Föderáció adótörvénykönyvének 11. cikkének 2. szakasza).

A fentiek alapján megállapítható, hogy a munkahelyek felszerelésének napjától a szervezet telephelyének címétől eltérő címen külön alosztályt nyitottnak tekintünk.

Külön alosztály, fiók, képviselet

A polgári jog kétféle különálló alegységet különböztet meg: fióktelepet és képviseleti irodát.

A képviseleti iroda egy jogi személy különálló, a telephelyén kívül található alosztálya, amely a jogi személy érdekeit képviseli és védi azokat (az Orosz Föderáció Polgári Törvénykönyvének 1. szakasza, 55. cikk).

Az „ág” fogalma valamivel tágabb, mint a „képviselet”. A fióktelep egy jogi személy külön alegysége, amely a telephelyén kívül helyezkedik el, és funkcióit teljes egészében vagy részben látja el, ideértve a képviseleti funkciót is (az Orosz Föderáció Polgári Törvénykönyvének 2. szakasza, 55. cikk).

Az „elkülönült alosztály” fogalma még tágabb, és magában foglalja a „fiók” és a „képviselet” fogalmát is. Minden kirendeltség vagy képviseleti iroda külön alegység, de nem minden különálló alegység fióktelep vagy képviselet.

Ezen túlmenően a kirendeltség és a képviselet az anyaszervezet által jóváhagyott vonatkozó szabályzatok alapján működik, és vezetői is vannak. A képviseleti irodákra és fióktelepekre vonatkozó információkat fel kell tüntetni az azokat létrehozó jogi személy létesítő okirataiban (Az Orosz Föderáció Polgári Törvénykönyvének 3. szakasza, 55. cikk).

Egy külön egységnek nem kell vezetõje lenni. Szintén nem köteles a szülői szervezetnek külön rendelkezést jóváhagyni egy külön alosztályra vonatkozóan. Az erről szóló információkat pedig nem kötelező feltüntetni az alapító okiratokban.

Felhívjuk figyelmét, hogy a képviseleti iroda és a fióktelep nem jogi személyek, illetve nem járnak el polgári vagy adójogi jogviszony alanyaként (az Orosz Föderáció Polgári Törvénykönyve 55. cikkének 3. szakasza). Ezenkívül az elkülönült alosztály nem jogi személy, és nem jár el polgári és adójogi jogviszonyok alanyaként. Az orosz szervezetek fiókjai, képviseleti irodái és egyéb különálló alosztályai csak e szervezetek adófizetési kötelezettségét teljesítik (az Orosz Föderáció adótörvénykönyvének 19. cikke).

Regisztráció vagy értesítés?

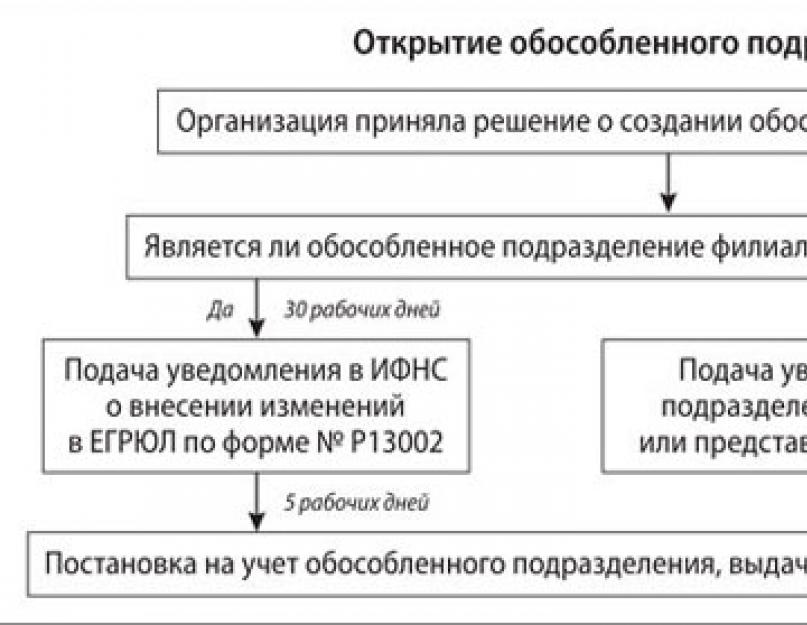

Létrejött egy külön részleg, mi a következő lépés? Ha pedig a szervezet ezen a részlegen keresztül folytat tevékenységet, akkor köteles az elkülönített részleg létrehozásától számított egy hónapon belül bejegyzési kérelmet benyújtani az elkülönített részleg székhelye szerinti adóhatósághoz (záradék). Az Orosz Föderáció adótörvénykönyvének 4. cikke, 83. cikk).

És ha külön alosztályt hoznak létre, de azon keresztül nem végeznek tevékenységet? Ha ezt a normát szó szerint értelmezzük, akkor bár a tevékenységeket nem külön alosztályon keresztül végzik, nem szükséges regisztrációt kérni. Ha azonban például két hónappal egy külön alosztály létrehozása után a szervezet ezen keresztül kezd üzletet folytatni, akkor azt regisztrálni kell. Ez a vizsgált esetben a megállapított határidő megsértése nélkül nem lehetséges. Ezért a helyes döntés az lenne, ha az önálló alosztály létrehozásától számított egy hónapon belül kérvényezné a bejegyzést, még akkor is, ha ezen keresztül még nem folyik tevékenység.

A szervezet a nyilvántartásba vételi kérelem benyújtásán túl minden esetben köteles az önálló alosztály létrehozásától számított egy hónapon belül ezt bejelenteni a szervezet telephelye szerinti adóhatóságnak. A külön alosztály bezárását szintén egy hónapon belül jelenteni kell az adóhatóságnak (az Orosz Föderáció adótörvénykönyvének 3. alpontja, 2. pont, 23. cikk). Az üzenetet az N C-09-3 formanyomtatványon nyújtották be az adóhatóságnak, amelyet az Oroszországi Szövetségi Adószolgálat 2009.04.21-i rendelete hagyott jóvá N MM-7-6 / [e-mail védett](Az Orosz Föderáció adótörvénykönyvének 23. cikkének 7. cikkelye).

Ha a szervezet külön alegységet hozott létre annak a településnek a területén, ahol maga a szervezet található, akkor nem szükséges újra regisztrálni (az Orosz Föderáció adótörvénykönyvének 83. cikkének 1. szakasza). Ebben az esetben csak az Orosz Föderáció adótörvénykönyve 23. cikke (2) bekezdésének 3. albekezdésében előírt módon kell bejelentést benyújtani egy külön alegység megnyitásáról.

Ha pedig a szervezet több különálló részlege található ugyanazon a településen a különböző adóhatóság alá tartozó területeken, akkor a szervezet nyilvántartásba vételét a szervezet által meghatározott, különálló részlegének telephelye szerinti adóhatóság végezheti el. önállóan (az Orosz Föderáció adótörvénykönyve 83. cikkének 4. cikke) .

Ehhez a szervezetnek írásban tájékoztatnia kell, hogy az elkülönített alosztály telephelyén melyik adóhatóságot választotta a regisztrációhoz. Ezenkívül jelentenie kell az adóhatóságnak, amelyet a szervezet a regisztrációhoz választott. Ezt az Oroszországi Szövetségi Adószolgálat által kifejlesztett ajánlott üzenetűrlap (KND N 1111051) segítségével lehet megtenni (melléklet az Oroszországi Szövetségi Adószolgálat 2010. március 24-i N MM-7-6 rendeletéhez / [e-mail védett]).

"Jogi" és "tényleges" címek

Ma már elég gyakori az olyan filiszter fogalom, mint egy szervezet jogi címe. A jogi címről beszélve a szervezet telephelyének címét jelentik.

A szervezet helyét az állami nyilvántartásba vétel helye határozza meg. A szervezet állami nyilvántartásba vétele pedig az állandó végrehajtó szervének telephelyén történik, állandó végrehajtó szerv hiányában pedig a szervezet nevében meghatalmazás nélkül eljárni jogosult más szerv vagy személy (2. Az Orosz Föderáció Polgári Törvénykönyvének 54. cikke).

Más szóval, a szervezet székhelyének címe az a cím, amelyet az alapító okiratok tartalmaznak.

A tényleges cím alatt értse azt a címet, ahol a szervezet található és ténylegesen működik.

Egyes területi adóhatóságok szerint a „jogi” és a „tényleges” cím közötti különbség valójában egy külön alosztály létrehozása. Vagyis úgy gondolják, hogy a tényleges cím nem maga a szervezet, hanem annak külön alosztálya.

Véleményünk szerint ez a megközelítés helytelen. Egy külön alosztályt mindenekelőtt területileg el kell különíteni az anyaszervezettől. Abban a helyzetben pedig, amikor egy szervezet az alapító okiratokban megjelölttől eltérő címen működik, nem jön létre külön alosztály, mivel ebben az esetben nincs anyaszervezet (nincs senki a „jogi” címen, és nincs tevékenységet ott folytatnak). Vagyis a külön alosztály létrehozásának felismeréséhez szülői szervezetnek kell lennie.

Mindazonáltal az adóhatósággal való szükségtelen és szükségtelen viták elkerülése érdekében javasoljuk, hogy az alapító okiratokat módosítsa a szervezet székhelyére vonatkozó adatok módosításával.

Miben rejlik a felelősség?

Az Orosz Föderáció adótörvénykönyvében két cikk található a regisztrációval kapcsolatban.

Az Orosz Föderáció adótörvénykönyvének 116. cikke 5000 rubel pénzbírságot ír elő az adóbejegyzési kérelem benyújtásának határidejének megsértéséért. Ha a határidőt több mint 90 nappal megsértik, a bírság megkétszereződik, és 10 000 rubel lesz.

Azonnal tegyünk egy fenntartást azzal kapcsolatban, hogy a külön alosztály létrehozásáról vagy megszüntetéséről szóló adóhatósági bejelentés elmulasztásáért az áfa nem ír elő felelősséget.

Az Orosz Föderáció adótörvénykönyvének 117. cikke előírja a felelősséget az adóhatósági regisztráció nélkül végzett tevékenységekért.

Ezenkívül az e cikk szerinti szankciók sokkal nagyobbak, mint az Orosz Föderáció adótörvényének 116. cikke szerinti szankciók. Így a meghatározott bűncselekményért az Orosz Föderáció adótörvénykönyvének 117. cikke az adóhatósági regisztráció nélkül végzett tevékenységekből származó bevétel 10% -ának megfelelő, de legalább 20 000 rubel bírságot ír elő. . Ha az ilyen tevékenységeket több mint 90 napig végezték, akkor a bírság megduplázódik, és a bevétel 20% -a, de legalább 40 000 rubel.

Más szóval, az Orosz Föderáció adótörvénykönyvének 116. cikkét kell alkalmazni azokban az esetekben, amikor a szervezet maga nyújtott be regisztrációs kérelmet, de elmulasztotta a határidőt. Az Orosz Föderáció adótörvénykönyvének 117. cikkét kell alkalmazni azokban az esetekben, amikor az adóhatóság felfedezte és rögzítette a szervezet adóregisztráció nélküli tevékenységét.

Úgy vélik, hogy az Orosz Föderáció adótörvénykönyve 117. cikkének objektív oldala csak általában a regisztráció nélküli tevékenységek végzésére vonatkozik, és nem külön felosztásra. Vagyis ha a szervezetet bejegyezték az adóhatóságnál, akkor nem lehet felelősségre vonni egy külön alosztályon keresztül végzett tevékenységekért anélkül, hogy regisztrálná magát a székhelye szerinti adóhatóságnál (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 06.20-i határozata .2007 N KA-A40 / 5386 -07, 2007.10.05. N KA-A40 / 10377-07, Északnyugati körzet FAS, 2004.04.29 N A66-6713-03).

Nem minden bíróság osztja azonban ezt a véleményt, például a távol-keleti körzet FAS megerősítette az Orosz Föderáció Adótörvénykönyvének 117. cikke alapján az adóalanyok felelősségre vonásának jogosságát azért, mert regisztráció nélkül, külön alosztályon keresztül folytat tevékenységet (a határozat kelt. 2008.09.03. N F03-A04 / 08-2 / 3593 ).

Végezetül megjegyezzük: vállalkozása bővítésekor ne felejtse el teljesíteni az adójogszabályok által előírt kötelezettségeket, ez segít elkerülni a felesleges vitákat és pénzt takarít meg.

A polgári jogban a képviseleti irodákat és fióktelepeket külön alosztályokba sorolják (az Orosz Föderáció Polgári Törvénykönyvének 55. cikke). Az előbbiek ugyanakkor képviselik a jogi személy érdekeit és védik azokat. De a fióktelepek egy jogi személy funkcióit (vagy azok egy részét) látják el, beleértve a képviseleti funkciókat is. Ráadásul sem az egyik, sem a másik valójában nem jogi személy. Ugyanakkor vagyonnal ruházza fel őket az őket létrehozó jogi személy, és jóváhagyott szabályzat alapján járnak el. Ne feledje, hogy a képviseleti irodákat és fióktelepeket fel kell tüntetni az azokat létrehozó jogi személy létesítő okirataiban.

Ha figyelembe vesszük az adójogszabályokat, akkor a szervezet külön alosztálya minden attól területileg elszigetelt alegység, amelynek helyén helyhez kötött munkahelyek vannak felszerelve (az Orosz Föderáció adótörvényének 2. szakasza, 11. cikk). Ebben az esetben a szervezet külön alosztályának elismerése attól függetlenül megtörténik, hogy annak létrehozása tükröződik-e a szervezet alapító okiratában vagy egyéb dokumentumaiban. A munkahely pedig állónak minősül, ha egy hónapnál hosszabb ideig hozták létre.

Mint látható, az adótörvény két szükséges kritériumot tartalmaz, amelyek megkülönböztetik a szervezet különálló részlegét:

- területi elszigeteltség;

- állandó munkahelyek elérhetősége.

Helyhez kötött munkahelyek

Ha a szervezet nem hoz létre felszerelt munkahelyet alkalmazottai számára, vagy egy településen a munkavégzés időtartama nem haladja meg az egy hónapot, akkor a cég tevékenysége nem vezet külön részlegek létrehozásához.

A finanszírozók a 2007.12.11.-i 03-02-07 / 1-478 számon kelt levelükben azt mondták, hogy a helyhez kötött munkahely berendezése alatt a munkavégzés feltételeinek megteremtését, valamint az ilyen feladatok ellátását értik. . Ebben az esetben a tisztviselők választottbíróságra hivatkoztak. A tisztviselők egy másik pontosítása kimondja, hogy az elektromos munkák elvégzésére kiküldött meghatározott alkalmazottak üzleti útjainak időpontja nem változtatja meg a vállalat azon régiójában való működési idejét, ahol az érintett létesítmény található (a Pénzügyminisztérium 2007.05.04. 03-02-07 / 1-216 ).

Meglehetősen jelzésértékű a biztonsági szolgáltatásokat nyújtó vállalkozások példája. Ebben az esetben az elkülönített felosztás megléte vagy hiánya kérdésének megoldása érdekében javasoljuk a finanszírozóknak, hogy vegyék figyelembe az ilyen szolgáltatások nyújtására vonatkozó szerződés tartalmát, a magánbiztonsági társaság közötti kapcsolat tényleges jellegét. és ügyfele, valamint a társaság tevékenységének egyéb körülményei (PM 2007.05.04. 03-02-07/1-214 sz. levele). Ugyanakkor a tisztviselők korábban úgy vélték, hogy ha a szolgáltatásnyújtás helyén biztonsági beosztásokat hoznak létre, amelyek rendelkeznek az adótörvény 11. cikkében meghatározott jellemzőkkel, akkor a cég köteles adóalanyként regisztrálni az adóhatóságnál helye (a Pénzügyminisztérium 2002. január 18-i levelei . 04-01-10 / 1-5 sz. és Moszkva városának UMNS 2003. január 29-i 11-14 / 5523 sz. levelei).

Álláspontunk szerint az a szervezet, amely munkatársait munkavégzésre küldi, elvileg nem szerel fel helyhez kötött munkahelyeket. A helyzet az, hogy a munkahely az a hely, ahol a munkavállalónak tartózkodnia kell, vagy ahová a munkájával kapcsolatban meg kell érkeznie, és amely közvetlenül vagy közvetve a munkáltató ellenőrzése alatt áll (Az Orosz Föderáció Munka Törvénykönyvének 209. cikke). Ugyanakkor az üzleti úton lévő munkavállalókra azoknak a vállalkozásoknak a munkaideje és pihenőideje vonatkozik, amelyekhez kiküldik őket (a Szovjetunió Pénzügyminisztériuma, a Szovjetunió Állami Munkaügyi Bizottsága és az összes munkaügyi bizottság utasításának 8. pontja). - Szakszervezetek Központi Tanácsa, 1988. április 7., 62. sz. „A Szovjetunión belüli üzleti utakról”). Kiderül, hogy az alkalmazottait üzleti útra küldő cég nem tudja ellenőrizni a partner által felszerelt munkahelyeket. Munkahely létrehozása csak akkor lehetséges, ha a szervezet az objektumhoz megfelelő jogosultsággal (tulajdonjog vagy használati jog) rendelkezik. Ezenkívül a bérleti szerződés nem olyan bizonyíték, amely feltétel nélkül megerősíti az állandó munkahelyek létrejöttét (Az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. október 15-i határozata, A56-40913 / 2006).

Területi elszigeteltség

A finanszírozók még 2004-ben válaszoltak arra a kérdésre, hogy mi minősül területi elszigeteltségnek. Tehát egy külön területen található egységet, amely különbözik attól, amelyen maga a szervezet található, területileg elszigeteltnek kell tekinteni. Eltérő címről van szó, amely az alapító okiratokban nincs feltüntetve magának az adózónak a tartózkodási helyeként (a Pénzügyminisztérium 2004. december 22-i, 03-03-01-04 / 1/184 sz., szeptemberi levelei 22, 2004 No. 03-03-01 -04/1/55). A Pénzügyminisztérium 2008. április 21-i 03-02-07 / 2-73 számú levele viszont kimondja, hogy az egység területileg el van szigetelve az anyaszervezettől, ha az adófizetési területen található. számviteli és adóellenőrzést végeznek, attól eltérő ellenőrzést, amelyben a szervezet adóalanyként be van jelentve.

Emlékeztetünk arra, hogy az adótörvénykönyv 83. cikkének (9) bekezdésével összhangban abban az esetben, ha a szervezeteknek nehézségei vannak a bejegyzés helyének meghatározása során, a cég által megadott adatok alapján a döntést a Szövetségi Adószolgálat hozza meg. a Pénzügyminisztérium 2008. július 10-i levele 03-02-07 / 1-271) .

Regisztráció az adóhivatalnál

A szervezet köteles regisztrálni az adóhatóságnál minden egyes alegységének helyén (az Orosz Föderáció adótörvényének 83. cikkének 1. szakasza). Van azonban kivétel ez alól a szabály alól. Itt arról a helyzetről beszélünk, amikor a megadott céget már bejegyezték az adóhatóságnál, amelynek területén ez a külön alegység létrejött (az Orosz Föderáció adótörvénykönyvének 83. cikkének 4. szakasza).

A regisztrációs kérelmet a külön alosztály létrehozásának napjától számított egy hónapon belül kell benyújtani a székhelye szerinti adóhatósághoz (az Orosz Föderáció adótörvénykönyvének 83. cikkének 4. szakasza). Ebben az esetben a szövetségi rendelettel jóváhagyott 1-2-es számviteli űrlapot kell használnia: „Orosz szervezet nyilvántartásba vétele az adóhatóságnál az Orosz Föderáció területén lévő külön alosztályának helyén” Orosz Adószolgálat, 2006.12.01., SAE-3-09/ [e-mail védett](a továbbiakban - SAE-3-09/ sz. [e-mail védett]). Sőt, az adóhatóság végül beleegyezett abba, hogy elfogadják a szervezetek meghatalmazott képviselői által aláírt kérelmeket. Igaz, ebben az esetben csatolnia kell egy megfelelően kiállított meghatalmazás másolatát, amely szerint ez a személy a szervezet nevében jár el (Oroszország Szövetségi Adószolgálatának 2007. november 20-i levele: SK- 6-09 / [e-mail védett]). A kérelem benyújtásával egyidejűleg a szervezet benyújtja a szervezet telephelye szerinti adóhatóságánál nyilvántartásba vételi igazolás (az előírt módon hitelesített) másolatát, valamint a külön alosztály létrehozását igazoló dokumentumokat (az adótörvénykönyv 84. cikkének 1. cikkelye). az Orosz Föderáció).

Az adóhatóságnak viszont az összes dokumentum benyújtásától számított öt napon belül regisztrálnia kell a szervezetet a külön alosztály helyén (az Orosz Föderáció adótörvénykönyvének 84. cikkének 2. szakasza). Az eredmény egy értesítés lesz - 1-3 számú nyomtatvány - Számviteli "Értesítés egy orosz szervezet adóhatóságnál az Orosz Föderáció területén történő regisztrációjáról", amelyet a 2006.12.01. SAE-3-09 számú végzéssel hagytak jóvá. / [e-mail védett]

Ne feledje, hogy a szervezetek kötelesek egy hónapon belül írásban jelenteni a székhelyük szerinti adóhatóságnak az Orosz Föderáció területén létrehozott összes különálló alegységet (az Orosz Föderáció adótörvénykönyvének 3. alpontja, 2. cikk, 23. cikk). ). Ebben az esetben az Orosz Föderáció Szövetségi Adószolgálata által jóváhagyott C-09-3 „Kijegyzés az Orosz Föderáció területén egy külön alosztály létrehozásáról (bezárásáról)” számú nyomtatványról beszélünk. 2008. január 17. MM-3-09 / [e-mail védett]"Az Orosz Föderáció adótörvénykönyve 23. cikkének 2. és 3. szakaszában előírt információk adóalanyok általi bejelentési formáinak jóváhagyásáról." Ezen túlmenően ez a szabály azokra a cégekre vonatkozik, amelyek már bejegyezték az adóhatóságnál, amelynek önkormányzatának területén külön alosztály jött létre (FM 2008. június 11-i levele 03-01-15 / 7-227, 2008. március 07. 03-02-07/1-90 szám, 2008. március 6. 03-02-07/1-84 szám). Így a szervezet nyilvántartásba vételét egy ilyen különálló alosztály telephelyén az adófelügyelőség végzi el a létrehozásáról szóló üzenet alapján, amelyet a szervezet küld a telephelye szerinti felügyelőségnek (a Pénzügyminisztérium keltezésű levelei). 2007. május 24., 03-02-07 / 1-253, 2007. április 18., 03-02-07 / 1-187).

Ne feledje, hogy ha egy külön egység helye megváltozik, a szervezetnek követnie kell a külön egység bezárására és megnyitására vonatkozó eljárást. A tisztviselők ezt azzal a ténnyel magyarázzák, hogy a jogszabályok nem határozzák meg az adóhatóságoknál a szervezetek különálló részlegeinek elszámolási eljárását a telephelyük megváltozásával kapcsolatban (Az Orosz Föderáció Pénzügyminisztériumának 2008. július 14-i levele, sz. 03-02-07 / 1-278).

Regisztrálás az alapokban

Nyugdíjpénztár

Azokat a különálló részlegeket, amelyek külön mérleggel, folyószámlával és magánszemélyek javára kifizetéseket és egyéb díjakat halmoznak fel, biztosítottként kell nyilvántartásba venni (az Orosz Föderáció Nyugdíjalapjának területi szerveibe történő bejegyzési eljárás 6. pontja). magánszemélyek részére kifizetést teljesítő biztosítók, a PFR Tanácsának 2004. július 19-i 97p határozatával jóváhagyva, a továbbiakban - Nyugdíjpénztári nyilvántartásba vétel rendje).

Ehhez a társaságnak fel kell vennie a kapcsolatot az Orosz Föderáció Nyugdíjalapjának területi szervével a külön alosztály helyén. A nyilvántartásba vételre az adózók egységes állami nyilvántartásában szereplő adatok alapján kerül sor, amelyeket az adóhatóság a biztosító szervéhez (PFR osztály) nyújt be a külön alosztály telephelye szerint, legkésőbb az adózók kézhezvételétől számított 5 napon belül. meghatározott információkat. Ezenkívül a szervezet 2 példányban kap egy megfelelő értesítést, amelyek közül az egyiket 10 napon belül be kell nyújtani a PFR területi szervéhez a vállalkozás székhelye szerint (a PFR-bejegyzési eljárás 11. pontja).

Társadalombiztosítási Alap

A biztosítói nyilvántartásba vétel feltétele, hogy a jogi személyek az elkülönült részlegeik telephelyén külön mérleggel, folyószámlával, valamint magánszemélyek javára felhalmozó kifizetésekkel és egyéb díjakkal rendelkeznek (Jogi személyek biztosítói nyilvántartásba vételi eljárás 1. alpont 1. pontja). az oroszországi FSS végrehajtó szerveiben az FSS 2004. március 23-i 27. számú határozatával jóváhagyott külön alosztályok és személyek helyén, a továbbiakban: az FSS-nél történő regisztrációs eljárás).

Ebben az esetben a regisztráció az Alap regionális fiókjában (az Alap regionális fióktelepének fiókjában) a külön alosztály helyén történik (az FSS-nél történt regisztrációs eljárás 3. pontja). Ennek alapja a biztosítóként történő regisztráció iránti kérelem, amelyet a külön alosztály létrehozásától számított 30 napon belül kell benyújtani (az 1998. július 24-i 125-ФЗ szövetségi törvény 6. cikkelye „Az ipari balesetek és a balesetek elleni kötelező társadalombiztosításról és Foglalkozási megbetegedések” ). A jelentkezési lap az FSS-nél történő regisztrációs eljárás 1. számú mellékletében tekinthető meg.

Ezenkívül a regisztrációhoz szüksége lesz a következő dokumentumok másolataira (az FSS-nél történő regisztrációs eljárás 9. pontja):

- egy jogi személy állami nyilvántartásba vételéről szóló igazolás;

- igazolás a jogi személy adóhivatali bejegyzéséről;

- a külön alosztály telephelye szerinti adóhatósági nyilvántartásba vétel bejelentése;

- külön alosztály létrehozását igazoló dokumentumok (az erre az alosztályra vonatkozó információkat tartalmazó jogi személy alapszabálya; külön alosztályról szóló szabályozás; a szervezet által külön alosztály vezetőjének kiadott meghatalmazások);

- az Alap telephelye szerinti regionális fiókja által kiállított jogi személy biztosítói bejegyzéséről szóló értesítés;

- az állami statisztikai szolgálat tájékoztató levele, amely tájékoztatást tartalmaz a jogi személy által külön alosztály telephelyén folytatott gazdasági tevékenység típusairól.

Ha a regisztrációs kérelem benyújtásakor már nyitottak bankszámlákat külön részleggel, akkor a hitelintézet igazolását is be kell nyújtania a megadott számláról (FSS regisztrációs eljárás 11. pontja) .

A Pénztár területi kirendeltségeibe történő regisztrációkor a fiók a biztosított által benyújtott dokumentumokat két napon belül megküldi a Pénztár területi kirendeltségének. Az Alap területi kirendeltségének strukturális alosztálya viszont az iratok kézhezvételétől számított legfeljebb öt munkanapon belül nyilvántartásba veszi a jogi személyt az elkülönített részleg telephelyén (a nyilvántartásba vételi eljárás 14. pontja). FSS). A biztosítottnak megfelelő értesítést kell küldeni a nyilvántartásba vételről, valamint a kötelező munkahelyi balesetek és foglalkozási megbetegedések elleni biztosítási díjak összegéről.

Kötelező Egészségbiztosítási Alap

A szervezet köteles továbbá az egyes alosztályok telephelye szerinti területi alapban biztosítóként regisztrálni (a 2012/2003. sz. Korm. rendelettel jóváhagyott, a kötelező egészségbiztosítás területi alapjába történő biztosítók nyilvántartásba vételének szabályai 5. pont). 570, 2005. szeptember 15., a továbbiakban - Regisztrációs szabályok a TFOMS-ban).

A regisztráció alapja a TFOMS-ben a Regisztrációs Szabályzat 1. számú mellékletében meghatározott formanyomtatványon elkészített kérelem. Jelen kérelmet az önálló alosztály létrehozásától számított 30 napon belül kell benyújtani a területi alaphoz.

A regisztrációhoz a kérelemmel egyidejűleg be kell nyújtani az alábbi dokumentumok (közjegyző által hitelesített) másolatát:

- külön alosztály létrehozását igazoló okiratok (a külön alosztály létrehozására vonatkozó információkat tartalmazó létesítő okiratok, vagy a külön alosztály létrehozásáról szóló végzés (parancs) és az önálló alosztályról szóló rendelet);

- a kötelező egészségbiztosítási pénztáraknál jóváírt adófizetési kötelezettségének a szervezet általi teljesítését igazoló dokumentumok;

- igazolás a szervezet biztosítóként történő regisztrációjáról a telephelye szerinti területi alapban.

A szervezetek jogosultak saját részlegeket létrehozni: fióktelepeket és képviseleti irodákat. Tevékenységük és funkcióik eltérőek lehetnek. A jogi személy külön részlegének fő jellemzőit 2017-ben, valamint a korábbi években az Orosz Föderáció Polgári Törvénykönyvének 55. cikke és az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdése írja elő. Tekintsük őket részletesen.

Külön felosztás jelei

A külön alosztály meghatározását az Orosz Föderáció adótörvénykönyve 11. cikkének (2) bekezdése tartalmazza. Ha egy felosztás nem felel meg a jelen normában meghatározott kritériumoknak, akkor nem különül el. Ezt a következtetést az Orosz Pénzügyi Minisztérium 2015. augusztus 18-án kelt, 03-02-07/1/47702 számú levelében megerősíti.

A jogi személy különálló részlegének fő kritériuma az anyaszervezet telephelyén kívüli elhelyezkedése. Ez Oroszország polgári és adótörvényeiből is következik.

A jogi személy képviseletének fő célja a szervezet érdekeinek képviselete és védelme ().

A fióktelep rendelkezik az anyaszervezet összes funkciójával, beleértve a képviseleti irodát ().

Lehetőség van más típusú szerkezeti egységek kialakítására is.

A különálló alosztályok nem önálló szervezetek. Igazgatóik az anyaszervezethez vannak beosztva.

Az elkülönült alosztály igazgatójának meghatalmazása van arra, hogy a szervezet nevében gyakorolja a jogosítványt, és nem egy külön alosztály nevében, mert nem ismerik el egy jogi személy egyedüli végrehajtó (vagy egyéb) szerveként.

A különálló alegységekre vonatkozó információkat a jogi személyek egységes állami nyilvántartása tartalmazza.

Ezért arra a következtetésre jutunk, hogy a jogi személy külön alosztálya egy szervezet fióktelepe, képviselete vagy egyéb alosztálya, amelynek telephelye nem esik egybe az anyaszervezettel.

Az orosz pénzügyminisztérium szerint a fióktelep (képviselet) elválik az anyaszervezettől, ha a részleg és az anyaszervezet címe eltér (2015. augusztus 18-án kelt 03-02-07/1/47702 levél) .

Helyhez kötött munkahely

Külön felosztás létezik a munkahely létrehozása esetén. Egy ilyen helynek állónak kell lennie. A megfelelő helyek hiánya azt jelzi, hogy nem jött létre külön felosztás.

Például a létrehozott egység tevékenységei a munka utazó jellegéhez kapcsolódnak. Ha egyidejűleg nem jönnek létre álló munkahelyek, ahová a munkavállalóknak tetszőleges gyakorisággal kell érkezniük, az egység nem ismerhető el különállóként.

A munkáltató által szervezett munkahelynek legalább 1 hónapig működnie kell. Ha az időszak rövidebb, akkor nincs ténye külön felosztás létrehozásának.

Ezen túlmenően a létrehozott munkahely területe a szülői szervezet felügyelete alá tartozik.

Egy jogi személy különálló részlegeinek tulajdona

A különálló alegységek nem jogi személyek, és nem rendelkeznek saját tulajdonnal. A szükséges ingatlant a szülői szervezet biztosítja számukra.

Ebben a vonatkozásban például egy jogi személy külön alosztálya igazgatási felelősség alá vonható, állami vagy önkormányzati szükségletek kielégítésére beszerzési résztvevőként működhet stb.

A fenti ok miatt van lehetőség kötbér kiszabására a szülői szervezet tartozására a külön felosztással ellátott ingatlanon. Ezzel szemben egy külön alosztály tevékenységéből eredő tartozásokért a szervezet vagyonával felel.

Felhívjuk figyelmét, hogy 2015. december 29-től az LLC-k és a részvénytársaságok különálló részlegeit nem kell szerepeltetni az alapító okiratokban (lásd például az Orosz Adószolgálat 2015. március 6-i, SA- számú levelét). 4-14 / [e-mail védett]).

Külön alosztály terepi adóellenőrzése

Az ilyen ellenőrzés jogi vonatkozásait az Orosz Föderáció adótörvénykönyve 89. cikkének (7) bekezdése határozza meg:

- a szövetségi adók és illetékek külön alosztályra vonatkozó helyszíni ellenőrzése csak az anyaszervezet ellenőrzésével együtt végezhető;

- a régióban (önkormányzati alakulat) külön beosztásra megállapított adók megfizetése külön ellenőrzés tárgyát képezheti;

- 1 naptári évben legfeljebb kettő helyszíni ellenőrzés végezhető;

- az elkülönült alosztály külön ellenőrzésének időtartama nem haladhatja meg az 1 hónapot.

A modern piaci erőviszonyok a vállalatok, szervezetek, vállalkozások stb. használjon különféle lehetőségeket és rendszereket, amelyek lehetővé teszik az üzlet jövedelmezőségének növelését, a nyereség növelését, a tevékenységek határainak kiterjesztését stb. Abszolút minden cég igyekszik a lehető legnagyobb szintre bővíteni termelését, piacra vinni termékeit stb.

E cél elérésének egyik módja a szervezet fiókjainak létrehozása, amelyek egy jogi személy külön alosztályai. Államunk adótörvénykönyve minden vállalkozót arra kötelez, hogy a főtevékenység helyén és a képviseleti irodáik munkahelyén regisztráljon.

Az országunk területén fiókteleppel rendelkező társaság köteles regisztrálni az adóhatóságnál minden olyan településen, ahol képviseleti irodái működnek (abban az esetben, ha a fióktelepek a fő vállalkozás telephelyétől eltérő más régióban találhatók) .

Fő információk

Általános koncepció

Ami? Sok vállalat nem korlátozza tevékenységét egy településen. Különböző városokban nőnek hatalmas távolságokra. E tekintetben az állam adójogszabályai lehetőséget adnak az úgynevezett külön divíziók hivatalos létrehozására.

Ez a kifejezés több fogalmat is tartalmaz, de a legnagyobb népszerűségnek a fióktelepek és a képviseleti irodák örvendenek. A fő különbség a jogi személy különálló alegységei között az, hogy a fő társaság telephelyén kívül helyezkednek el.

A fenti definíciók alapján megállapítható, hogy a képviseleti ág magasabb hatáskörrel rendelkezik. Ez annak a ténynek köszönhető, hogy a fióktelep, a képviseleti irodától eltérően, teljes mértékben elláthatja a fő társaság összes tevékenységét. A képviselet azonban jogi tevékenységet nem folytathat. Érdemes megjegyezni, hogy egy fióktelep csak olyan tevékenységet folytathat, amelyet a fő szervezet végez.

Függetlenül a különálló alegységek típusától, nem minősülnek jogi személynek. Ennek megfelelően tevékenységükért minden felelősség kizárólag a fő szervezetet terheli. Az önálló üzletág tevékenysége során használt minden ingatlan is a tulajdonos társaság tulajdonát képezi.

Az orosz jogszabályok kötelezik a jogi személyeket, hogy minden létesítő dokumentumban tüntessenek fel képviseleti irodáikat és fióktelepeiket. Ebből az következik, hogy egy külön divízió létrehozása előtt a cégnek teljesen le kell cserélnie minden papírját.

Ha általában figyelembe vesszük egy külön alosztály létrehozásának folyamatát, akkor ez két szakaszból áll:

- Döntéshozatal fióktelep vagy képviseleti iroda létrehozásáról a fő társaság vagy a részvényes által (ha a társaság tulajdonosa az egyetlen résztvevő).

- Az alapító okirat változásának nyilvántartásba vétele iránti kérelem benyújtása az adóhatósághoz külön alosztály megnyitásával kapcsolatban.

Az adóhatóság vállalja, hogy a benyújtott kérelmet elbírálja, és az irat benyújtásától számított öt munkanapon belül ítéletet hoz. A módosított létesítő okirat az adóhatóság általi elfogadásától számítva harmadik személy számára jogerőssé válik.

A külön divízió megnyitására vonatkozó döntés minden szervezet számára komoly lépés, mivel ez a folyamat eleinte anyagköltséggel jár. Ezért, mielőtt egy vállalat fióktelepet vagy képviseleti irodát hoz létre, mérlegelnie kell az összes előnyét és hátrányát, valamint forrásokat kell elkülönítenie a költségvetésből. Csak ebben az esetben lesz indokolt egy külön divízió nyitása, és a jövőben meghozza a "gyümölcsét".

Jelek a törvény szerint

Az „külön divízió” kifejezést hazánk adótörvénykönyve részletesen ismerteti. Ezen túlmenően főbb jellemzőik is fel vannak tüntetve ott. 2019-ben, az innovatív technológiák korszakában nagyon könnyű ezt a rendelkezést részletesebben megismerni, csak az internetet kell használni.

Külön-külön csak annyit érdemes elmondani, hogy ha egy cégrészleg az adótörvénykönyvben felsorolt feltételek közül legalább egynek nem felel meg, akkor nem különálló. Az egység státuszát szabályozó fő kritérium annak elhelyezkedése. El kell térnie a fő szervezet telephelyétől, különben külön státusz nélküli közönséges egységnek minősül.

Mint már említettük, a fő különbség a fióktelep és a képviseleti iroda között az, hogy az előbbi jogi tevékenységet folytathat. A szervezet azonban a felsorolt típusokon kívül más formájú szerkezeti egységeket is létrehozhat.

A fent ismertetett információk alapján megállapíthatjuk, hogy külön alosztály a fióktelep, képviselet stb. olyan tevékenység, amelynek telephelye eltér az anyavállalatétól.

Létrehozási sorrend

A külön alosztály létrehozásának eljárása több fő szakaszra osztható:

- Döntéshozatal a szervezet tulajdonosai fióktelepek (képviseleti irodák) létrehozásáról, amelyet államunk területén egy általánosan elfogadott minta szerint alakítanak ki.

- Valamennyi létesítő okirat módosítása és adóhatósági nyilvántartásba vétele.

- Egység létrehozására vonatkozó megbízás jóváhagyása.

- Személynek vezető beosztásba történő kinevezése és számára meghatalmazás kiadása, amely a fő szervezet érdekeinek képviseletét biztosítja.

- A létrehozott egység anyagi támogatása (ingatlan, személyi állomány stb.).

A jogi személy külön alosztályának státusza

A különálló alegységek adózási státuszai pedig jelentősen eltérnek egymástól. Így például az adójogszabályokban ott van a „szervezet különálló részlegének” fogalma, amelynek meghatározása bármely területi felosztásra utal, függetlenül annak helyétől.

Az elkülönült részegységek (fióktelepek, képviseletek stb.) azonban nem önálló adózók, csak azokat a főbb funkciókat látják el, amelyekre hatáskörük van. Ezért az adófizetés felelőssége, a nyilvántartások vezetése stb. teljes egészében az anyavállalat tulajdonában van.

Az adójogszabályok néha az „állandó telephely” kifejezést is használják. Ez a legtöbb esetben olyan külföldi alosztályra vonatkozik, amely hazánk területén végzi tevékenységét. Az „állandó” szó azt jelenti, hogy ez a képviseleti iroda állandó jelleggel az Orosz Föderációban található.

Egyéb műveletek

döntés a megnyitásról

A különálló részlegek létrehozásáról szóló döntési jog a szervezet vezető testületét vagy egy vezetőt illeti meg (egy résztvevővel). A régi jogszabálytól eltérően a jelenlegi nem rendelkezik állami szintű regisztrációról.

A szervezet alapító okiratában szereplő összes módosításról szóló részletes nyilatkozatot csak az adóhatóságnak kell megküldeni. Ha az egységet ennek az eljárásnak a végrehajtása nélkül nyitják meg, akkor a jogi személyt adminisztratív felelősség terheli, amely figyelmeztetésben vagy ötven minimálbér összegű pénzbírságban nyilvánul meg.

A legérdekesebb az, hogy az adótörvény rendelkezései nem tartalmaznak információt arról, hogy milyen konkrét információkkal kell rendelkezni egy külön alosztály alapító okiratában. Ezért az abban szereplő összes adatot csak az anyavállalat döntése alapján rögzítjük.

Munkahely és szabályzat

A szervezet különálló részlegeinek helyhez kötött munkahelytel kell rendelkezniük.

Ilyennek minősül, ha:

- egy naptári hónapnál hosszabb ideig működik;

- a személyzet közvetlenül benne tartózkodik és szakmai tevékenység végzése céljából érkezik oda;

- a munkáltató ilyen vagy olyan formában ellenőrzi munkáját;

- a hely az állomány tényleges hivatali feladatainak ellátását szolgálja;

- a munkaügyi kapcsolatok meghatározott formában jönnek létre a munkavállalókkal.

Ennek megfelelően munkahely nem lehet pl. olyan raktárak, amelyekre nincs kiosztva személyzet stb.

A jogszabály nem tartalmaz olyan konkrét utasításokat, követelményeket, amelyek szerint a külön alosztály létrehozásának folyamatát le kell folytatni.

A legtöbb szervezet azonban a következő algoritmust használja:

- Döntéshozatal külön alosztály kialakításáról.

- Munkakör elemzése.

- Határozat kiadása külön alosztály létrehozásáról.

- A társaság munkaügyi szabályzatának szabályaiban bekövetkezett változások végrehajtása.

- Módosított dokumentáció benyújtása az adóhatósághoz átvétel céljából (regisztrációs okkód).

Számviteli funkciók

Minden cégnek rendelkeznie kell pénztárgéppel az elszámolásokhoz. A számítási módtól függetlenül minden pénztárbizonylatot rögzítünk. A bejegyzéseket a pénztáros végzi közvetlenül a monetáris manipulációk elvégzése után. Elég gyakran felteszik a kérdést: "egy adott cég tevékenységének sajátosságai miatt lehet-e több pénztárkönyve." A válasz erre határozottan nem.

Az elkülönült alosztály tevékenységeihez kellően erős problémákat okoz, hogy az elfogadott jogszabályoknak megfelelően időrendi számozással kell rendelkezniük. Ennek megtétele meglehetősen problematikus, mivel a fióktelepek adatai és az anyacég információi között eltérés lehet.

Fiókvezetés

Az anyaszervezet vezető testületének döntése alapján külön alosztály rendelkezhet saját bankszámlával. Ez a tény közvetlenül nem befolyásolja az egység jogi státuszát.

A fióktelepek az anyaszervezet megbízásából vállalkozói tevékenységet folytatnak. Ennek megfelelően a fiókteleppel végzett vezetői manipulációkat a fővállalat vezető testületei vagy a vezetésbe rendelt alkalmazott végezheti. Ebben az esetben a számára kiadott meghatalmazásban meghatározott ideig lesz meghatalmazása.

Kapcsolódó követelmények

Elhelyezkedés

A különálló részegység elhelyezésére vonatkozó követelmények meglehetősen egyszerűek. A fióktelepeknek vagy részlegeknek az anyavállalat telephelyétől eltérő régióban kell elhelyezkedniük. Ellenkező esetben a részleg nem lesz különálló. Területinek tekintendők. Ez alapján érthető, hogy a fióktelepet, képviseleti irodát a telephelyen kell adózni.

Típusok, adók és elszámolás az alapokban

Sokféle különálló felosztás létezik.

A három leggyakrabban használt a következő:

- ág;

- reprezentáció;