A pénzforgalmi kimutatás egyike azoknak, amelyek a szervezet készpénzes és nem készpénzes pénzeszközeinek bevételeit és kiadásait mutatják. Ebben a cikkben megvizsgáljuk, miért van szükség egy dokumentumra, és hogyan kell kitölteni a mérleg 4. űrlapját.

A 4-es űrlapon (OKUD 071004) szereplő DDS-jelentés kitöltésének mintája az ábrán látható:

A pénzforgalmi kimutatást szükségszerűen azok a vállalkozások állítják össze, amelyek számviteli nyilvántartást vezetnek. E kötelezettség alól csak a nem kereskedelmi jellegű struktúrák és kisvállalkozások mentesülnek, amelyek pénzügyi helyzete a főbb számviteli bizonylatok elemzése után könnyen megállapítható.

Ez a dokumentum a vállalatok számára a belső mérlegelésben is jelentős szerepet játszik, hiszen a cash flow kimutatás a különböző műveletek cash flow-inak helyzetét jellemzi. Ezenkívül a cash flow kimutatás tartalma lehetővé teszi a befektetők vonzását és a hitelezők támogatásának igénybevételét, ha a vállalat vizuálisan meg tudja jeleníteni a készpénzes nyereségét.

Mi az a dokumentum

Jelen beszámoló elkészítését és benyújtását a Pénzügyminisztérium 2011-ben a 11. számú rendeletével állapította meg. Megállapítja továbbá a RAS „Pénzforgalmi kimutatás” 23/2011.

Később, ugyanezen 2011. évi 124. számú rendelettel ezek a normák kis mértékben módosultak.

A cash flow-kimutatásra vonatkozóan követelményeket állapítanak meg, amelyek szerint a vállalkozás összes pénzügyi folyamatát tevékenységtípusok szerint osztályozzák, és befektetési típusra, valamint működési és pénzügyire osztják. Ez a felosztás a folyamatban lévő monetáris folyamatok gyakoriságára is vonatkozik. A cash flow kimutatás célja, hogy ezeket a tevékenységeket pénzben kifejezve mutassa be.

A 4-es űrlap a készpénzes és nem készpénzes készpénzes folyamatokat tükrözi. A 4-es nyomtatvány pénzforgalmi kimutatása az OKUD 0710004 szerinti kódot kapta. Figyelembe véve a jogszabályi dokumentumok követelményeinek paramétereit, annak kitöltéséhez a jelen elszámolási folyamatok összes számlájára az információs részt szükséges használni. vállalkozás, beleértve a készpénzt és a banki tevékenységet. Ebből következően a cash flow kimutatás formája az értékpapírokkal kapcsolatos befektetési folyamatokról is mutat mutatót.

Pénzforgalmi kimutatás készítésének eljárása

A cash flow kimutatás összeállításának két módja van – közvetlen és közvetett. Különbségük a készpénzátutalások lebonyolításának tükrözött helyzetének paramétereiben rejlik. Kötelezően közvetett módszerrel készítik el a pénzforgalmi jelentéseket a könyvelők, mivel ez könnyebben kivitelezhető és lehetőséget ad a működési jellegű mozgások eltéréseinek kimutatására az eredményadatokból.

A cash flow kimutatás példái nem mutatják a következő mutatókat:

- Pénz átutalása belföldi számlákra.

- A pénznemek közötti árfolyam-különbözet, ha az összegekben nincs későbbi változás.

- Más típusú alapok pénzügyi formává alakítása.

- Pénzeszközök átutalása a cég számlájáról készpénzbe a saját pénztárán keresztül.

- Barter ügyletek.

- Offset típusú műveletek.

- Minden olyan művelet, amelyet nem követ a .

Ha a fenti tranzakciók tőkeváltozást okoztak, a jelentés nem a tényleges pénzmozgást vagy az ún. flow-t tünteti fel, hanem azt az összegkülönbséget, amelyet a tranzakció hozott létre. Mert csak azokat a helyzeteket kell tükrözni, amelyek készpénzáramlást generálnak, ami a tőkén belüli források változásához vezet.

A pénzforgalmi kimutatás összeállításakor három alapvető részt kell kitöltenie:

- Folyószámla áramlások (működési tevékenységek).

- Befektetési folyamatok.

- Pénzügyi tranzakciókból származó áramlások.

Egyes típusú folyamatok, amelyek a vizsgált intézmény dokumentációjában egy szakaszhoz, egy másik objektum dokumentációjában tartoznak, más jellegű szakaszhoz tartozhatnak. Ez a mögöttes tevékenységtől függ.

Pénzforgalmi kimutatásra példa a bérelhető terület biztosítása. Ha ez a fajta szolgáltatás a vállalkozás fő tevékenységi formája, akkor az ilyen feltételek mellett keletkezett pénzügyi mozgások működési, illetve folyó jellegűek, ha pedig másodlagosak, akkor befektetésnek minősülnek.

A pénzforgalmi kimutatás kitöltése előtt a törvényben meghatározott eljárásnak megfelelően el kell készíteni annak cím részét, amely megadja az üzleti tárgyra vonatkozó szükséges alkotói és jogi információkat.

A dokumentumban szereplő mértékegységeknek meg kell egyeznie a mérlegben használt mértékegységekkel - több ezer vagy millió rubel. A sorok kijelölésére használt összes kódot a 66. rendelet negyedik mellékletéből kell átvenni.

Tekintse meg a teljes videót a DDS-jelentés kitöltésével kapcsolatban:

A DDS-jelentés lehetővé teszi a cég menedzsmentjének megismerését

A cash flow kimutatás elemzése lehetővé teszi, hogy felmérje a nyereség összegét a szervezet tevékenysége keretében, valamint kiválaszthassa a kiemelt feladatokat és a továbbfejlesztés optimális stratégiáját.

Szóval válaszolnia kérdésre hogyan kell készpénzforgalmi kimutatást készíteni , el kell mondani, hogy ez a szervezet számára elérhető összes számla vezetett számviteli bizonylatos könyvelése alapján történik, és az ilyen típusú jelentésekre vonatkozó követelmények keretein belül.

2011-ben a Pénzügyminisztérium 2011.02.02. sz. 11n sz. Bevezetése annak köszönhető, hogy az orosz számviteli standardokat próbálják közelebb hozni a nemzetközi pénzügyi beszámolási standardokhoz (IFRS).

A PBU 21/2008 (6) bekezdésével összhangban a szervezet számviteli politikájának biztosítania kell a racionális elszámolást, amely az üzleti feltételek és a szervezet mérete alapján történik (racionalitási követelmény).

A szervezet cash flow kimutatásának mutatói tükröződnek rubelRF.

A külföldi pénznemben történő készpénzforgalom összegét rubelre váltják át ennek a devizának a rubelre való hivatalos átváltási árfolyamán, amelyet az Orosz Föderáció Központi Bankja állapított meg a fizetés teljesítésének vagy átvételének napján.

Jegyzet:Az abból eredő különbség újraszámítás a szervezet pénzáramlásai, valamint a készpénz és pénzeszköz-egyenértékesek külföldi pénznemben fennálló egyenlege a különböző időpontok árfolyamán, a cash flow kimutatásban jelenik meg külön a szervezet folyó, befektetési és pénzügyi cash flow-iból, mint a deviza rubelhez viszonyított árfolyamváltozásának hatása.

2. Az előző időszakra vonatkozó cash flow kimutatás mutatói.

Az előző évre vonatkozó jelentési adatok a 2010-es cash flow kimutatásból kerültek át, az adatok összehasonlíthatósága érdekében kiigazítva.

Ennek megfelelően, ha a beszámolási időszakot megelőző időszak adatai, egyedülálló a beszámolási időszakra vonatkozó adatokkal, akkor a megnevezett adatok közül az első a számviteli jogszabályokban meghatározott szabályok szerint helyesbítés tárgyát képezi. Minden egyes jelentős kiigazítást közzé kell tenni a magyarázatokban a mérlegbe és az eredménykimutatásba, e kiigazítás okainak megjelölésével .

Azok. 2010-es pénzforgalmi kimutatás adatai korrigálni kell:

- készpénz-egyenértékeseket tükröznek;

- „húzza ki” a közvetett adók összegeit, és mutassa meg rajtuk a kölcsönös elszámolások egyenlegét;

- „Összeomlás” forgalom, amely nem a szervezet pénzforgalma;

Ha a tavalyi adatok kiigazítása nehézkes, a számokat a 2010-es számviteli adatok alapján kell kiszámítani (ami valójában egy új, 2010-es cash flow kimutatást jelent).

Jegyzet:A jelentés elkészítésekor ne feledje ezt önrész vagy negatív mutatók jelennek meg a jelentésben zárójelben(A Pénzügyminisztérium 2010. július 2-i 66n. sz. „A szervezet számviteli kimutatásának formáiról” szóló rendelete).

3. A „Folyó műveletekből származó pénzforgalom” rovat kitöltése.

A „folyó műveletekből származó pénzforgalom” szakasz olyan mutatókat tartalmaz, amelyek jellemzik a szervezet fő tevékenységeihez kapcsolódó készpénzbevételeket és -eladásokat (bevételek a vevőktől és a szállítóknak történő kifizetések).

Ebben a szakaszban a következők is szerepelnek:

1. Bevétel:

- bérleti díjak, licencdíjak, jogdíjak, jutalékok és egyéb hasonló kifizetések;

- a vevők (vevők) követeléseinek kamataiból;

- pénzügyi befektetések viszonteladásából;

- mások (beleértve a pozitív végső ÁFA egyenleget).

- az alkalmazottak javadalmazásáról;

- jövedelemadó;

- adósságkötelezettségek kamatai (kivéve a befektetési eszközök bekerülési értékében szereplő kamatot);

- mások (beleértve a negatív végső ÁFA egyenleget).

Jegyzet:A PBU 23/2011 (12) bekezdésével összhangban a szervezet pénzforgalmát, amely nem tud szerint kell egyértelműen besorolni8. bekezdés- 11 A jelenlegi műveletekből származó cash flow-k közé sorolt pozíciók.

FOLYÓ MŰVELETEKBŐL SZÁRMAZÓ BEVÉTEL

Bevétel – összesen(vonal 4110 ) - az aktuális műveletekből származó bevételek teljes összegét jelzi (a sorok összegeként számítva). 4111 -4119 ).

Beleértve:

termékek, áruk, munkák és szolgáltatások értékesítéséből(vonal 4111 ) - jelzi az elszámolási számlákra és a szervezet pénztárába (valamint pénzeszköz-egyenértékes számlákra) az eladott árukért, munkákért, szolgáltatásokért beérkezett készpénz és egyenértékesek összegét (beleértve a jutalékokat és az ügynöki díjakat is).

Ezek a bevételek a számviteli nyilvántartásokban az alábbi számlák terhelésén jelennek meg:

- 50 "Pénztár";

- 51 "Elszámolási számlák";

- 52 "Devizaszámlák";

Ezek a bevételek az 50., 51., 52., 58., 76. számla terhelésén is megjelennek, levonva az összegeket:

- közvetett adók (a visszatérítések és kötelezettségek, megbízók összegeiből levonjuk az áfa összegeit az áfa kivételével);

- ügynökök, bizományosok, közvetítők által átadásra kerülő ügynökök, megbízók, közvetítők ügyfelei;

- felmerült közüzemi és egyéb kiadások ellentételezéseként kapott.

pénzügyi befektetések viszonteladásából(vonal 4113 ) - a rövid távú (általában három hónapon belüli) továbbértékesítés céljából megszerzett pénzügyi befektetésekből befolyt pénzeszközök összegét jelzi.

Jegyzet:A PBU 23/2011 17. pontja értelmében a cash flow-k a cash flow kimutatásban jelennek meg összeesett olyan esetekben, amikor gyors forgás, nagy összegek és rövid törlesztési idő jellemzi őket.

Így a pénzügyi befektetésekből származó bevételek csak a szervezet által kapott gazdasági haszon összegében jelennek meg (a bevételek teljes összege mínusz a megvalósult pénzügyi befektetések megszerzésére fordított összegek).

(sorok 4114 - 4118 ) - a további sorok nevei és az ezekhez tartozó bevételek összegei szerepelnek.

A további sorokon a könyvelő a lényegességi szint figyelembevételével megjelenítheti azokat a folyó tevékenységek bevételeit, amelyeket más sorok bevételi összegeinél nem vettek figyelembe.

Ilyen bizonylatok lehetnek azok a bizonylatok, amelyeket nem lehet egyértelműen minősíteni.

Ezen bevételek összege ugyanazon elvek szerint jelenik meg, mint az értékesítésből származó bevételek összege a sorban. 4111 .

egyéb ellátás(vonal 4119 ) - a szervezetek aktuális tevékenységéből származó egyéb bevételek összegét jelzi. Ilyen nyugták lehetnek:

- a valuta eladásából/vásárlásából származó haszon összege;

- az áfafizetés pozitív egyenlege;

- visszatérítési összegek;

- vevők (vevők) követelései után esedékes kamatok;

- egyéb ingatlan értékesítéséből származó bevétel (kivéve a tárgyi eszközök értékesítését);

A szervezet által a költségvetésből befolyt közvetett adók összegei (például áfa-visszatérítés) jelennek meg ebben a „csökkentett” sorban.

FOLYAMATOS MŰVELETEK KIFIZETÉSE

Kifizetések - összesen(vonal 4120 ) - az aktuális műveletekre vonatkozó kifizetések összegét jelzi (a sorok összegeként számítva). 4121 -4129 ). Vonaljelzők 4120 és vonalak szerint 4121-4129

Beleértve:

beszállítóknak (vállalkozóknak) nyersanyagokért, anyagokért, munkákért, szolgáltatásokért(vonal 4121 ) - jelzi a beszállítóknak és vállalkozóknak a szervezet aktuális tevékenységéhez kapcsolódó, átvett árukért és anyagokért, munkákért és szolgáltatásokért fizetett összeget.

- 50 "Pénztár";

- 51 "Elszámolási számlák";

- 52 "Devizaszámlák";

- 58 "Pénzügyi befektetések" (a pénzügyi befektetésekhez kapcsolódó pénzeszköz-egyenértékesek elszámolása szempontjából);

- 76 "Elszámolások különböző adósokkal és hitelezőkkel" (az egyéb pénzeszközök elszámolása szempontjából);

Ezek a kifizetések a következő számlák kölcsönének könyvelési nyilvántartásaiban jelennek meg:

- 50 "Pénztár";

- 51 "Elszámolási számlák";

- 52 "Devizaszámlák";

- 58 "Pénzügyi befektetések" (a pénzügyi befektetésekhez kapcsolódó pénzeszköz-egyenértékesek elszámolása szempontjából);

- 76 "Elszámolások különböző adósokkal és hitelezőkkel" (az egyéb pénzeszközök elszámolása szempontjából);

jövedelemadó(vonal 4124 ) - a társasági adó megfizetéséhez kapcsolódó befizetések összegét jelzi, ideértve az adóelőleget is, kivéve a szervezet befektetési vagy pénzügyi tevékenységéhez közvetlenül kapcsolódó társasági adót.

(sorok 4125-4128 ) - a további sorok nevei és az ezekhez tartozó kifizetések összegei szerepelnek.

További sorokban a könyvelő a lényegességi szint figyelembevételével megjelenítheti azokat a folyó tevékenységekre vonatkozó kifizetéseket, amelyeket más sorok kifizetési összegeiben nem vesz figyelembe.

Az ilyen kifizetések lehetnek olyan kifizetések, amelyeket nem lehet egyértelműen besorolni.

Ezen kifizetések összege ugyanazon elvek szerint jelenik meg, mint a beszállítóknak és vállalkozóknak a soron belüli szervezet aktuális tevékenységeihez kapcsolódó árukért és anyagokért, munkákért és szolgáltatásokért fizetett összegek. 4121 .

egyéb kifizetések (sor 4129 ) - a szervezetek aktuális tevékenységéhez kapcsolódó egyéb kifizetések összegét jelzi. Ezek a kifizetések lehetnek:

- a valuta eladásából/vásárlásából származó veszteség összege;

- a készpénz-egyenértékesek cseréjéből származó veszteség összege;

- negatív elszámolási egyenleg (költségvetési tartozás) áfa tekintetében;

- a szervezet által fizetett szankciók, pénzbírságok és szankciók a szerződő felekkel kötött szerződések alapján.

A szervezet által a költségvetésbe befizetett közvetett adók (például áfa) összegei ebben a „csökkentett” sorban jelennek meg.

A folyó műveletekből származó pénzáramok egyenlege(vonal 4100 ) - az aktuális műveletekből származó bevételek és a folyó műveletek kifizetései közötti különbözet összegét jelzi.

Vonal 4100 = string 4110 - vonal 4120.

1. A "Befektetési műveletekből származó pénzáramlások" fejezet kitöltése.

Ebben a részben a szervezetek tükrözik a befektetési tevékenységhez – a befektetett eszközök megszerzéséhez, létrehozásához vagy elidegenítéséhez – kapcsolódó cash flow-kat.

A 23/2011. számú PBU 10. bekezdésével összhangban a befektetési műveletekből származó cash flow-kra vonatkozó információk a szervezet pénzügyi kimutatásainak felhasználói számára megmutatják a szervezet azon kiadásainak szintjét, amelyek a jövőben készpénz bevételt biztosító befektetett eszközök beszerzése vagy létrehozása során merültek fel.

Példák a befektetési műveletekből származó cash flow-kra:

- befektetett eszközök beszerzésével, létrehozásával, korszerűsítésével, rekonstrukciójával és felhasználásra való előkészítésével kapcsolatos beszállítók (vállalkozók) és a szervezet alkalmazottai részére történő kifizetések, beleértve a kutatási, fejlesztési és technológiai munkák költségeit is;

- a befektetési eszközök értékében szereplő adósságkötelezettségek kamatának megfizetése a PBU 15/2008.

- befektetett eszközök értékesítéséből származó bevétel;

- más szervezetekben történő részesedés (érdekeltség) megszerzésével kapcsolatos kifizetések, kivéve a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetéseket;

- más szervezetekben lévő részesedések (részesedések) értékesítéséből származó bevétel, kivéve a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetéseket;

- kölcsönök nyújtása más személyeknek;

- más személyeknek nyújtott kölcsönök visszaszolgáltatása;

- hitelviszonyt megtestesítő értékpapírok megszerzésével kapcsolatos kifizetések (más személyektől pénzkövetelési jogok), a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetések kivételével;

- hitelviszonyt megtestesítő értékpapírok értékesítéséből származó bevétel (más személyektől pénzkövetelési jog), kivéve a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetéseket;

- osztalékok és hasonló bevételek más szervezetekben való részesedésből;

BEFEKTETÉSI MŰVELETBŐL SZÁRMAZÓ BEVÉTEL

Bevétel – összesen(vonal 4210 ) - a befektetési műveletekből származó bevétel teljes összegét jelzi (a sorok összegeként számítva). 4211 -4219 )

Beleértve:

befektetett eszközök értékesítéséből (kivéve pénzügyi befektetések)(vonal 4211 ) - a befektetett eszközök értékesítéséhez kapcsolódó készpénz és pénzeszköz-egyenértékes bevételek összegét jelzi.

Például az eladásból származó bevétel:

- befektetett eszközök;

- immateriális javak;

- tőkebefektetések befektetett eszközökbe (beleértve a befejezetlen építést is);

- K+F eredmények.

- 50 "Pénztár";

- 51 "Elszámolási számlák";

- 52 "Devizaszámlák";

- 58 "Pénzügyi befektetések" (a pénzügyi befektetésekhez kapcsolódó pénzeszköz-egyenértékesek elszámolása szempontjából);

- 76 "Elszámolások különböző adósokkal és hitelezőkkel" (az egyéb pénzeszközök elszámolása szempontjából);

- közvetett adók (a visszatérítések és kötelezettségek, megbízók összegeiből levonjuk az áfa összegeit az áfa kivételével);

- ügynökök, bizományosok, közvetítők által átadásra kerülő ügynökök, megbízók, közvetítők ügyfelei;

- felmerült kiadások (közlekedés, rezsi stb.) ellentételezéseként kapott.

a nyújtott kölcsönök visszafizetéséből, hitelviszonyt megtestesítő értékpapírok eladásából (más személyektől való pénzkövetelés joga) ( sor 4213 ) - a bevételek összege feltüntetve:

- a korábban nyújtott kamatozó kölcsönök megtérüléséből (a kapott kamat nélkül);

- váltók és kötvények értékesítéséből (a kapott kamatok kivételével);

- a korábban megszerzett követelési jogok harmadik személyekre történő engedményezésétől.

egyéb ellátás(vonal 4219 ) - a szervezet befektetési tevékenységéhez kapcsolódó egyéb bevételek összegét jelzi, például - a közös tevékenységekben való részvételből származó bevételt.

BEFEKTETÉSI MŰVELETEK KIFIZETÉSE

Kifizetések - összesen(vonal 4220 ) - a befektetési műveletek kifizetéseinek összegét jelzi (a sorok összegeként számítva). 4221 -4229 ). Vonaljelzők 4220 és vonalak szerint 4221-4229 zárójelben vannak feltüntetve.

Beleértve:

a befektetett eszközök beszerzésével, létrehozásával, korszerűsítésével, rekonstrukciójával, használatba vételére való előkészítésével kapcsolatban ( sor 4221 ) - jelzi a szerződő feleknek, valamint a szervezet alkalmazottainak a befektetett eszközök beszerzésére, létrehozására, korszerűsítésére, rekonstrukciójára és felhasználásra való előkészítésére irányuló műveletekhez kapcsolódó kifizetéseinek összegét.

Ezek a kifizetések a következő számlák kölcsönének könyvelési nyilvántartásaiban jelennek meg:

- 50 "Pénztár";

- 51 "Elszámolási számlák";

- 52 "Devizaszámlák";

- 58 "Pénzügyi befektetések" (a pénzügyi befektetésekhez kapcsolódó pénzeszköz-egyenértékesek elszámolása szempontjából);

- 76 "Elszámolások különböző adósokkal és hitelezőkkel" (az egyéb pénzeszközök elszámolása szempontjából);

- közvetett adók (a kötelezettségekre, megbízókra vonatkozó visszatérítések és áfa összegéből levonjuk a megfizetett áfát az áfa kivételével);

- ügynökök, bizományosok, közvetítők által fizetett összegek, amelyeket a közvetítők megbízottjainak, megbízóinak, ügyfeleinek kell átutalniuk;

- térítendő kiadások (közlekedés, rezsi stb.).

hitelviszonyt megtestesítő értékpapírok megszerzésével (más személyektől pénzkövetelési jogokkal), más személyeknek nyújtott kölcsönökkel kapcsolatban (sor 4223 ) - jelzi az irányított kifizetések összegét:

- kamatozó kölcsönök nyújtására;

- váltók és kötvények vásárlásához;

- harmadik személyekkel szemben szerzett követelési jogokról.

egyéb kifizetések(vonal 4229 ) - a kifizetések összege feltüntetve:

- a befektetési tevékenységből származó jövedelemadóra (ha ez helyesen meghatározható);

- közös tevékenységekhez való hozzájárulásra irányulnak;

- a szervezet befektetési tevékenységéhez kapcsolódó egyéb kifizetések.

Vonal 4200 = string 4210 - vonal 4220.

Ha az eredmény negatív, akkor azt zárójelben kell feltüntetni.

PÉLDA A CASH FLOW KIMUTATÁS 1. KITÖLTÉSÉRE.

1. A „Pénzügyi tranzakciókból származó pénzáramlások” rovat kitöltése.

A „Pénzügyi műveletekből származó pénzáramok” rovat az adósság vagy tőke alapon történő finanszírozáshoz kapcsolódó cash flow-k összegét mutatja.

Az ilyen műveletek szerkezeti és nagyságrendi változásokat vonnak maguk után:

- a szervezet tőkéje;

- a szervezet kölcsönzött pénzeszközei.

- tulajdonosok (résztvevők) készpénzbefizetései, részvénykibocsátásból származó bevételek, részesedési részesedés növelése;

- a tulajdonosoknak (résztvevőknek) a szervezet részvényeinek (részesedésének) tőlük történő visszaváltásával vagy a tagságból való kilépésével kapcsolatos kifizetések;

- osztalék és egyéb kifizetések a nyereség felosztására a tulajdonosok (résztvevők) javára;

- kötvények, váltók és egyéb hitelviszonyt megtestesítő értékpapírok kibocsátásából származó bevételek;

- váltó és egyéb hitelviszonyt megtestesítő értékpapírok beváltásával (beváltásával) kapcsolatos kifizetések;

- hitelek és kölcsönök fogadása más személyektől;

- más személyektől kapott hitelek és kölcsönök visszafizetése.

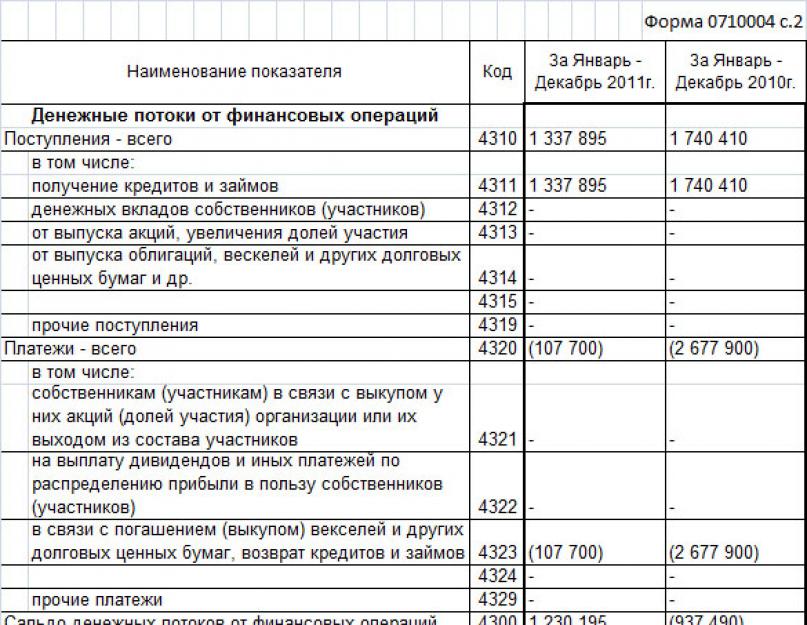

Bevétel – összesen(vonal 4310 ) - a pénzügyi tranzakciókból származó bevételek teljes összegét jelzi (a sorok összegeként számítva). 4311 -4319 )

Beleértve:

hitelek és kölcsönök megszerzése(vonal 4311 ) - a készpénz és pénzeszköz-egyenértékesek kölcsönként és kölcsönként (beleértve a kamatmentes kölcsön bevételeit is) összegét jelzi.

tulajdonosok (résztvevők) készpénzbefizetései(vonal 4312 ) - a szervezet tulajdonosainak (résztvevőinek) pénzbeli hozzájárulásának összegét jelzi, amely nem vezet a részvételi részesedés növekedéséhez.

részvénykibocsátástól, a részvétel növelésétől(vonal 4313 ) - a fizetésként kapott bizonylatok összegét jelzi:

- a szervezet részvényei (részvényesei);

- részvények a szervezet alaptőkéjében (alapítói által);

- kiegészítőleg elhelyezett részvények;

- további pénzbeli hozzájárulások, amelyek a részvételi arány növekedéséhez vezetnek.

- a szervezet által kibocsátott váltók;

- kötvénykibocsátások;

- egyéb hitelviszonyt megtestesítő értékpapírok.

PÉNZÜGYI MŰVELETEK KIFIZETÉSEI

Kifizetések - összesen(vonal 4320 ) - a pénzügyi tranzakciók kifizetéseinek összegét jelzi (a sorok összegeként számítva). 4321 -4329 ). Vonaljelzők 4320 és vonalak szerint 4321-4329 zárójelben vannak feltüntetve.

Beleértve:

tulajdonosok (résztvevők) a szervezet részvényeinek (részesedésének) tőlük történő visszaváltásával vagy a tagságból való kilépésével kapcsolatban (sor 4321 ) - a kifizetések összege feltüntetve:

- az üzletrész (részvényrész) tényleges értéke a résztvevő/hitelezői/örökösei/jogutódjai számára;

- részvényesektől (hitelezőiktől, örököseiktől, utódaiktól) megváltott saját részvényekre.

váltó és egyéb hitelviszonyt megtestesítő értékpapír beváltása (beváltása), hitelek és kölcsönök visszafizetése kapcsán(vonal 4323 ) - az adósságkötelezettségek (hitelek, kölcsönök, saját váltók és egyéb hitelviszonyt megtestesítő értékpapírok) visszafizetését célzó befizetések összegét jelzi, a fizetett kamat összegének kivételével.

egyéb kifizetések(vonal 4329 ) - a szervezet pénzügyi műveleteivel kapcsolatos egyéb kifizetések összegét jelzi. Ez a sor például a szervezet által fizetett lízingdíjakat tükrözheti.

Pénzügyi műveletek cash flow-inak egyenlege(vonal 4300 ) - a pénzügyi tranzakciókból származó bevételek és a pénzügyi tranzakciókból származó kifizetések közötti különbözet összegét jelzi.

Vonal 4300 = string 4310 - vonal 4320.

Ha az eredmény negatív, akkor azt zárójelben kell feltüntetni.

1. eredő adatokat.

A beszámolási időszak cash flow-inak egyenlege(vonal 4400 ) - a következő összeg hozzáadásával kapott összeget jelzi:

- Pénzforgalmi egyenleg folyó műveletekből ( sor 4100 );

- A befektetési műveletekből származó cash flow egyenlege ( sor 4200 );

- Pénzügyi műveletek cash flow-inak egyenlege ( sor 4300 );

Ha az eredmény negatív, akkor azt zárójelben kell feltüntetni.

Pénzeszközök és pénzeszköz-egyenértékesek egyenlege a beszámolási időszak elején(vonal 4450 ) - a pénzeszközök és pénzeszköz-egyenértékesek év eleji egyenlegének összegét jelzi.

Ezt a mutatót az év eleji 1250 „Pénzeszközök és pénzeszköz-egyenértékesek” mérlegsor mutatóhoz kell kapcsolni. Ha ezek az összegek nem egyenlőek, akkor meg kell fejteni és meg kell magyarázni a felmerült eltéréseket.

Pénzeszközök és pénzeszköz-egyenértékesek egyenlege a beszámolási időszak végén(vonal 4500 ) - a pénzeszközök és pénzeszköz-egyenértékesek év végi egyenlegének összegét jelzi.

Ezt a mutatót az év végi 1250 „Pénzeszközök és pénzeszköz-egyenértékesek” mérlegsor mutatóhoz kell kapcsolni. Ha ezek az összegek nem egyenlőek, akkor meg kell fejteni és meg kell magyarázni a felmerült eltéréseket.

A devizaárfolyam változásának rubelhez viszonyított hatásának nagysága(vonal 4490 ) - a devizaalapok és azok megfelelőinek rubelre történő átváltásából származó árfolyam-különbözetek teljes összegét tüntetik fel.

A különbözet összege a következőképpen kerül meghatározásra:

A devizaárfolyam változásának rubelhez viszonyított hatásának értéke = a pozitív árfolyam-különbözetek teljes összege a tárgyévben - a negatív árfolyam-különbözetek teljes összege a tárgyévben.

Ha az eredmény negatív, akkor azt zárójelben kell feltüntetni.

Az árfolyam-különbözet végső egyenlegének meghatározásához szükséges adatok a 91. „egyéb bevételek és ráfordítások” számviteli számlán jelennek meg.

PÉLDA A CASH FLOW KIMUTATÁS KITÖLTÉSÉRE 2.

1. Számviteli politika.

A szervezet számviteli politikájában a következő információkat kell tükrözni.

A 4. adatszolgáltatási űrlapon kötelező feltüntetni a beszámolási időszak eleji és végi pénzmaradvány összegét. 4400 - pénzáramlások egyenlege - a 4100, 4200, 4300 sorok összege. Ha negatív számnak bizonyult, zárójelben jelezzük. 4450 - egyenleg a jelentési időszak elején - a pénzmaradvány összege az év elején. 4500 - egyenleg a beszámolási időszak végén - az év végi pénzmaradvány összege. 4490 - az árfolyam változásának hatása a rubelhez képest - tükrözi a valuta rubelre történő átváltása során keletkezett árfolyam-különbözetek teljes összegét. Fontos tudni, hogy a pénzforgalmi kimutatás űrlap nem tükrözi a tranzakciós kategóriák teljes listáját, egy tranzakció több kategóriába is tartozhat. Így például egyetlen fizetés különböző áramlásokra vonatkozhat. Ebben az esetben az összegek áramlások szerint vannak elosztva.

A pénzügyi kimutatások kitöltésének eljárása

A gazdálkodó egységeknek szem előtt kell tartaniuk, hogy a bontásokban külön kell közölni a kamat- és osztalékfizetéshez (bevételhez) kapcsolódó cash flow-kat, valamint a rendkívüli körülmények eredményeit. A jövedelemadóval és más hasonló kötelező befizetésekkel kapcsolatos pénzforgalmi adatokat az aktuális tevékenységi adatok részeként külön kell jelenteni, kivéve, ha kifejezetten befektetési vagy finanszírozási tevékenységhez köthetők. Ha devizaértékesítésből (beleértve a kötelező értékesítést is) a hitelintézeteknél vezetett számlákra vagy a szervezet pénztárába pénz érkezik, a megfelelő összegek az aktuális tevékenységi adatokban tárgyi eszközök értékesítéséből származó pénzbevételként, ill. egyéb ingatlan.

Pénzforgalmi kimutatás kitöltése - 4. űrlap

Főszabály szerint, ha a bejelentésre szánt idő hétvégén vagy ünnepnapon ér véget, a határidő meghosszabbodik az azt követő első munkanapig. A jelentési szabályok megsértéséért a könyvelőt, a vállalkozás vezetőjét pénzbírsággal sújtják. A 4-es nyomtatvány mellé be kell nyújtani egy kitöltött mérleget (1. nyomtatvány), amelyet ebben a cikkben tölthet le, a pénzügyi eredménykimutatást (2. űrlap, korábbi eredménykimutatás), a 2. űrlapot innen töltheti le.

Szükséges továbbá a saját tőke változásáról szóló kimutatás kitöltése (3. nyomtatvány). Az űrlapot és a kitöltött 3. számú űrlapmintát innen töltheti le. Pénzforgalmi minta kitöltési nyilatkozat A 4-es nyomtatvány kitöltése a nyomtatvány ún. fejlécével kezdődik.

Először egy sor kerül kitöltésre a szervezet adataival: név, azonosító kód, tevékenység típusa (meg kell egyeznie az alapító okiratokkal).

4. pénzforgalmi kimutatás nyomtatvány: kitöltése

Figyelem

Példa pénzforgalmi kimutatás kitöltésére Töltsük ki a pénzügyi kimutatások 4. űrlapját a következő adatok alapján: Szerezzen 267 videóleckét az 1C-n ingyen:

- Ingyenes oktatóvideó az 1C Accounting 8.3-ról és 8.2-ről;

- Oktatóanyag az 1C ZUP 3.0 új verziójáról;

- Egy jó tanfolyam az 1C Trade Management 11-ről.

Művelet megnevezése Megfelelő könyvelési számla Összeg (dörzsölje) Fennmaradó den. készpénz 50 6 000 Dt Maradék készpénz az elszámolási számlán lévő pénzeszközök 51 170 000 Dt Pénzeszköz átvétel a vevőktől a szállított termékekért (ÁFA-val) 62 885 000 Kt (ÁFA-val 135 000) Előleg beérkezése a vevőktől 62 59 000 Dt (ÁFA-val együtt) Nyersanyag és szállító fizetése 9,00 anyagok 60 82 600 Dt (beleértve

A pénzforgalmi kimutatás összeállításának eljárása (4. nyomtatvány)

Ezután következik a pénzáramlások három kategóriába való felosztása: folyó műveletek, befektetési műveletek és pénzügyi műveletek. Ezen kategóriák mindegyike két alkategóriára oszlik: bevételekre és kifizetésekre. Minden típusú művelet előtt két oszlop van, amelyben meg kell jeleníteni az ezekre a műveletekre átadott pénzösszeget: a 3. oszlop a jelentési évre, a 4. oszlop az előző jelentési évre.

A 2014-re vonatkozó 4-es űrlap kitöltésekor a 2014-es, 2013-as adatokat kell tükröznie. A "Folyó műveletekből származó pénzmozgások" rovat kitöltése Bevételek: 4110 - a bevételek teljes összege feltüntetésre kerül. 4111-4119 - átiratuk:

- áruk, munkák és szolgáltatások értékesítése

- pénzeszközök kifizetése, bérleti díj, engedélyek, jogdíjak

- pénzkövetelési jogok átruházása

- egyéb ellátás.

A kifizetések tükör alapon épülnek fel: 4120 - a kifizetések teljes összege.

Az éves beszámoló 3., 4. és 5. számú nyomtatványának kitöltésének árnyalatai

- A befektetett eszközök (immateriális javak, ingatlanok, tárgyi eszközök) értékesítése nem tartalmazza az ezen eszközökbe történő pénzügyi befektetést.

- Más vállalkozások részvényeinek elidegenítésére irányuló ügyletekből

- Hitelviszonyt megtestesítő értékpapírok értékesítéséből, korábban kibocsátott hitelek visszaadása

- Vállalkozásokba, részvényekből, betétekből származó befektetésekből származó bevételből

- Egyéb ellátás.

Kifizetések: 4220 - a kifizetések teljes összege. 4221-4229 - átirat:

- Berendezések frissítésének, javításának, tudományos fejlesztések költségei, pl. és befektetett eszközök

- Más vállalkozások részvényeinek, részvényeinek vásárlása

- Hitelviszonyt megtestesítő értékpapírok vásárlása, követelési jogok, kölcsön kiadások

- Befektetési ügyletekből származó kötelezettségek kamatai

- egyéb kifizetések.

A cash flow kimutatás 4200. sora a befektetési műveletekből származó pénzáramok egyenlegét mutatja.

A mérleg 3., 4. és 6. nyomtatványának kitöltése

Küldje el postai úton A mérleg 3-as nyomtatványa, valamint a 4-es és 6-os nyomtatvány a mellékletét képezi. Arról, hogy ki és mikor készíti ezeket az űrlapokat, cikkünkben elmondjuk. Mikor készül a mérleg 3., 4. és 6. nyomtatványa Mérleg 3. nyomtatványa Mérleg 4. nyomtatványa Mérleg 6. nyomtatványa Összefoglalás Mikor készül a mérleg 3., 4. és 6. nyomtatványa? A mérleg 3., 4. és 6. nyomtatványát az éves beszámoló tartalmazza, és fő nyomtatványainak (mérleg és eredménykimutatás) mellékletei:

- 3. nyomtatvány - kimutatás a saját tőke változásairól;

- 4. űrlap - cash flow kimutatás;

- 6. nyomtatvány - beszámoló a pénzeszközök rendeltetésszerű felhasználásáról.

A jelentkezési lapok formáit, valamint a számviteli fő formáit az Oroszországi Pénzügyminisztérium „A szervezetek számviteli kimutatásának formáiról” 2010. július 2-i 66n számú rendelete hagyta jóvá.

Ezen kívül bérelnek még:

- 1. nyomtatvány (kitöltött mérleg);

- 2. űrlap (pénzügyi eredménykimutatás, korábban eredménykimutatás);

- 3. nyomtatvány (saját tőke változás kimutatása).

4. űrlap kitöltése Itt töltheti le a 4. űrlapon található pénzforgalmi kimutatást. Űrlapfejléc A kitöltés az űrlap fejlécével kezdődik. Ebben az esetben a műveletek sorrendje a következő:

- Először egy sor kerül kitöltésre, amelybe be kell írni a szervezetre vonatkozó információkat. Ez a cég neve, azonosító kódja és a tevékenység típusa (alapító okiratok szerint).

- Ezt követően a cash flow-kat három tranzakciótípusra osztják: folyó, befektetési és pénzügyi.

A pénzügyi kimutatások 4. nyomtatványának kitöltésének szabályai

A 4120-as sor a kifizetések teljes összegét jelzi, a 4120-4129-es sorokban pedig visszafejtésre kerülnek

- áruk, munkák és szolgáltatások vásárlására költött pénz;

- béralap;

- hitelkötelezettségek kamatai;

- adók és egyéb kötelező befizetések kifizetésére fordított pénzeszközök;

- egyéb kifizetések.

Az aktuális tranzakciók közé tartozik minden olyan tranzakció, amely nem rendelhető teljes bizonyossággal más szakaszokhoz. A bizonylat 4100-as sora jelzi a pénzáramlások egyenlegét. Befektetési műveletekből származó cash flow A befektetési műveletek közé tartoznak a tudományos projektekbe történő befektetések, valamint az egyéb vállalkozásokban való részesedés, a szerződéses megállapodások szerinti kifizetések és az egyéni munkavállalóknak befektetési tevékenységgel kapcsolatos kifizetések.

A 4210-es sor a bevételek teljes összegét jelzi.

Lásd a 4. számú űrlap kitöltött második részét a kitöltött jelentésmintában, amely letölthető az alábbi linkről. A Pénzügyi tranzakciókból származó cash flow-k szakasz kitöltése A pénzügyi tranzakciók további tőke felvételét foglalják magukban kölcsönök, kölcsönök vagy részesedések eladása formájában. Bevételek: 4310 - a bevételek teljes összege. 4311-4319 - átiratuk:

- Hitelalap megszerzése

- A tagok hozzájárulásának növelése

- Megosztási probléma

- Hitelviszonyt megtestesítő értékpapírok (kötvények) kibocsátása.

Kifizetések: 4320 - a kifizetések teljes összege. 4321-4329 - átiratuk:

- Tulajdonosok részvényeik vásárlásakor, részvények kilépése esetén

- A nyereség egy részének kifizetése

- Hitelviszonyt megtestesítő értékpapírok, kötelezettségek (hitelek, kölcsönök) fizetése.

A 4-es űrlap egyes kategóriáihoz tartozó adatok kitöltésekor meg kell jegyezni az egyenleget: a kifizetések és a bevételek közötti különbséget.

Ez a negyedik nyomtatvány, amelyet a kisvállalkozásoknak éves mérlegük mellékleteként kell benyújtaniuk 2012-re.

Megnézzük, hogyan kell kitölteni ezt a kisvállalkozási űrlapot. Sok sort nem töltenek ki az üzlet ezen részének képviselői.

Ez a jelentés nemcsak a szervezet készpénzére vonatkozó adatokat tartalmaz, hanem a készpénzre vonatkozó információkat is egyenértékűek - magas likviditású pénzügyi befektetések. A PBU 23/2011 (5) bekezdése szerint a rendkívül likvid pénzügyi befektetések olyan befektetések, amelyek könnyen átválthatók előre meghatározott összegű készpénzre, és amelyekre jelentéktelen kockázatértékváltozások (a továbbiakban - készpénz-egyenértékesek).

Megmondjuk az olvasóknak - nem a könyvelőknek, hogy ne féljenek az érthetetlen rövidítéstől, hogy a PBU egy „Számviteli szabályok” dokumentum. Jóváhagytak bizonyos üzleti tranzakciók egységes megjelenítése érdekében, és minden kereskedelmi szervezet által végrehajtott tranzakcióra vonatkoznak.

A mérlegmutatók nem tartalmaznak információt a pénzbeáramlás és -kiáramlás szerkezetéről, ami a szervezet tényleges pénzügyi helyzetének megítélésének problémáját vonja maga után. A pénzforgalmi kimutatás a mérleg 1250 "Pénzpénz és pénzeszköz-egyenértékesek" sorának bontása.

A készpénz-egyenértékesek közé tartoznak például a szervezet „kérésre” bankokban elhelyezett betétei.

A szervezet pénzforgalmi kimutatása a következőket tartalmazza:

- készpénz, valamint készpénz-egyenértékes kifizetések és bevételek (a továbbiakban - a szervezet pénzforgalma);

– pénzeszközök és pénzeszköz-egyenértékesek egyenlege a beszámolási időszak elején és végén.

A szervezet pénzforgalma ők nem:

- készpénz-egyenértékesekbe történő befektetésükhöz kapcsolódó kifizetések (például folyószámláról betétszámlára utalt összegek);

- készpénz-egyenértékesek visszafizetéséből származó bevételek, kivéve a felhalmozott kamatokat (betétről pénzvisszafizetés a folyószámlára);

- devizaügyletek, kivéve a jegybanki árfolyam és a bank árfolyama közötti különbözetet;

– egyes pénzeszköz-egyenértékesek cseréje más pénzeszköz-egyenértékesekre (kivéve az ügyletből származó veszteséget vagy nyereséget);

- egyéb hasonló kifizetések és bevételek, amelyek megváltoztatják a készpénz vagy készpénz-egyenértékesek összetételét, de nem változtatják meg azok teljes összegét, ideértve a készpénz átvételét bankszámláról, pénzeszközök átutalását egy szervezet egyik számlájáról ugyanazon szervezet másik számlájára.

A következő cash flow-k külön kerülnek kimutatásra a cash flow kimutatásban:

- a jelenlegi működésből;

- befektetési műveletekből;

pénzügyi tranzakciókból.

Ugyanakkor az egy műveletből származó kifizetések és bevételek különböző típusú pénzáramlásokra vonatkozhatnak.

Például:

- a kamatfizetés az aktuális műveletekhez kapcsolódik;

- a tartozás tőkeösszegének visszatérítése pénzügyi tranzakciókra vonatkozik.

A kölcsön visszafizetésekor mindkét rész egy összegben fizethető. Ebben az esetben a gazdálkodó egység az egyetlen összeget felosztja a megfelelő részekre, és elkülönítve mutatja be azokat a cash flow kimutatásban.

A készpénz tükrözésének eljárásaszervezeti áramlások

A PBU 23/2011 által megállapított szabályok szerint a cash flow-kra vonatkozó információkat úgy kell tükrözni, hogy a kimutatások felhasználói képet kapjanak a vállalat valós pénzügyi helyzetéről és fizetőképességéről.

Jegyzet! A PBU 23/2011. sz. 15. pontja értelmében mindegyik jelentős a készpénz és (vagy) készpénz-egyenértékesek szervezetébe beérkező bevételek típusa az eredménykimutatásban jelenik meg pénzforgalomkülöncéges befizetésekből.

A PBU 23/2011 (16) bekezdésével összhangban a cash flow-k összeomlottan jelennek meg a jelentésben, ha nem annyira a szervezet tevékenységét, mint inkább a partnerek tevékenységét jellemzik, és (vagy) amikor egyes személyektől származó bevételek határozzák meg. a megfelelő kifizetések más személyeknek.

Például:

1. A bizományostól vagy ügynöktől a bizományos vagy ügynöki szolgáltatások általuk történő végrehajtásával kapcsolatos pénzeszközök átvétele és kivonása (kivéve maguknak a szolgáltatásoknak a kifizetését).

2. Közvetett adók (HÉA, jövedéki adók) a vevőktől és ügyfelektől származó bevételek, a szállítóknak és vállalkozóknak történő kifizetések, valamint az Orosz Föderáció költségvetési rendszerébe történő kifizetések vagy az onnan történő visszatérítések részeként;

3. Közüzemi számlák megtérítése és ezen fizetések bérleti és egyéb hasonló jogviszonyban történő lebonyolítása miatti bevételek a partnertől (újraszámlázás \"kommunális\").

4. Szállítási szolgáltatások fizetése a szerződő féltől azonos összegű kártérítés kézhezvételekor (szállítási költségek újraszámlázása).

ÁFA összegek tükrözése a jelentésben

Az új PBU 16. cikke arra ösztönzi a szervezeteket, hogy mutassák be az \”összeomlott\” ÁFA összegeket. Ez azt jelenti, hogy a beérkezett befizetések összegéből le kell vonnunk a \"bejövő\" áfát, a befizetett összegekből pedig a \"kimenő\" áfát. A költségvetésbe befizetett áfa összegét pedig az egyéb kiadások között tüntetjük fel.

Mivel maguk a bevételek és kiadások összegei \"mentesülnek\" az áfa alól, ezt az adót is figyelembe kell venni a bevételeknél és kiadásoknál. Ez a következőképpen történik: a \"kimenő\" áfa összegéből (amit a vevőktől kaptunk) levonjuk a költségvetésbe befizetett áfát és a \"bejövő\" áfát (az általunk felsorolt) . Ha az eredmény pozitív, akkor az egyéb bevételekben, ha negatív - az egyéb kiadásokban jelenik meg.

Egy ilyen kitöltési eljárás sok nehézséget okozhat a könyvelőnek, ha a szervezet élénk pénzforgalmat, eltérő áfakulcsokat, export- és ÁFA-mentes műveleteket folytat. A jelentés kitöltésekor már nem támaszkodhat az 50, 51, 52 számlák elemzésére, mert. minden forgalomból az áfát \”ki kell vonni\”.

A szervezet pénzforgalmi kimutatásának mutatói orosz rubelben jelennek meg.

A külföldi pénznemben történő készpénzforgalom összegét rubelre váltják át ennek a devizának a rubelre való hivatalos átváltási árfolyamán, amelyet az Orosz Föderáció Központi Bankja állapított meg a fizetés teljesítésének vagy átvételének napján.

Jegyzet! A jelentés elkészítésekor ne feledje ezt önrész vagy negatív mutatók jelennek meg a jelentésben zárójelben(A Pénzügyminisztérium 2010. július 2-i 66n. sz. \"A szervezet pénzügyi kimutatásainak formáiról\" rendelete).

Forgalmi jelentés mérőszámaikészpénz az előzőértidőszak

Mivel elvileg másodszor készít ilyen jelentést egy kisvállalkozás, az előző jelentés megfelelő sorait kell kitöltenie. A nagyvállalatok, amelyek korábban ilyen jelentéseket töltöttek ki, egy kicsit könnyebbek. Az ilyen szervezetek könyvelőinek csak egy kicsit kell módosítaniuk a számokat.

a jelenlegi műveletekből származó bevételek\”

Ez a szakasz olyan mutatókat tartalmaz, amelyek a szervezet fő tevékenységeihez kapcsolódó készpénzbevételeket és -kiáramlásokat jellemzik (vevőktől származó bevételek és beszállítóknak történő kifizetések).

Ebben a szakaszban a következők is szerepelnek:

1. Bevétel:

– bérleti díjak, licencdíjak, jogdíjak, jutalékok és egyéb hasonló kifizetések;

- a vevők (vevők) követeléseinek kamataiból;

- pénzügyi befektetések viszonteladásából;

– egyéb (beleértve a pozitív végső ÁFA egyenleget).

2. Kifizetések:

- a munkavállalók javadalmazásáról;

- jövedelemadó;

– hitelviszonyt megtestesítő kötelezettségek kamatai (kivéve a befektetési eszközök értékében szereplő kamatot);

– egyéb (beleértve a negatív végső ÁFA egyenleget).

3. A folyó műveletekből származó pénzáramok egyenlege (folyó műveletekből származó bevétel mínusz folyó műveletek kifizetései).

A jelenlegi működésből származó bevétel

Bevétel – összesen(4110. sor, \"A\" címkével ellátott cella) - az aktuális műveletekből származó bevételek teljes összegét jelzi (a sorok összegeként számítva). 4111 –4119 ).

Beleértve:

termékek, áruk, munkák és szolgáltatások értékesítéséből(4111. sor, \”B\” címkével ellátott cella) - jelzi az elszámolási számlákra és a szervezet pénztárába (valamint pénzeszköz-egyenértékes számlákra) az eladott árukért, munkákért, szolgáltatásokért beérkezett készpénz és egyenértékesek összegét (beleértve a jutalékokat és az ügynöki díjakat is).

Ezek a bevételek a számviteli nyilvántartásokban az alábbi számlák terhelésén jelennek meg:

50 \"Pénztár\";

51 \"Elszámolási számlák\";

52 \"Devizaszámlák\";

- felmerült kiadások (közlekedés, rezsi stb.) ellentételezéseként kapott.

bérleti díjak, jogdíjak, jogdíjak, jutalékok és egyéb hasonló kifizetések (4112 sor) - a lízingdíjak, jogdíjak, jutalékok és egyéb hasonló kifizetések miatt kapott készpénz és azzal egyenértékű eszközök összegét kell feltüntetni.

Ezek a bevételek az 50., 51., 52., 58., 76. számla terhelésén is megjelennek, levonva az összegeket:

– közvetett adók (a visszatérítések és kötelezettségek, megbízók összegeiből levonjuk az áfa összegeit az áfa kivételével);

- megbízottak, bizományosok, közvetítők által átadásra kerülő ügynökök, megbízók, közvetítők ügyfelei;

- felmerült közüzemi és egyéb kiadások ellentételezéseként kapott.

Jegyzet! Ha a fenti összegek összegéből levonva bevétel negatív eredményt kapott, akkor ezt az összeget kell tükrözni a sorokban4121 \”alapanyagok, anyagok, munkák, szolgáltatások beszállítói (vállalkozói)\” és/vagy4129 \”egyéb fizetések\”.

pénzügyi befektetések viszonteladásából(vonal 4113 ) - a rövid távú (általában három hónapon belüli) továbbértékesítés céljából megszerzett pénzügyi befektetésekből befolyt pénzeszközök összegét jelzi.

egyéb ellátás(vonal 4119 ) - a szervezetek aktuális tevékenységéből származó egyéb bevételek összegét jelzi. Ilyen nyugták lehetnek:

– a valuta eladásából/vásárlásából származó nyereség összege;

– az áfa elszámolások pozitív egyenlege;

- a kártérítés összege;

– vevők (vevők) követelései utáni kamat;

- egyéb ingatlan értékesítéséből származó bevétel (kivéve a tárgyi eszközök értékesítését);

Ezen bevételek összege ugyanazon elvek szerint jelenik meg, mint az értékesítésből származó bevételek összege a sorban. 4111 .

A szervezet által a költségvetésből befolyt közvetett adók (például áfa-visszatérítés) összegei ebben az \"összeomlott\" sorban jelennek meg.

Folyószámla kifizetések

Kifizetések - összesen(4120. sor, \”B\” címkével ellátott cella) - az aktuális műveletekre vonatkozó kifizetések összegét jelzi (a sorok összegeként számítva). 4121-4129) . Vonaljelzők 4120 és vonalak szerint 4121-4129 zárójelben vannak feltüntetve.

Beleértve:

beszállítóknak (vállalkozóknak) nyersanyagokért, anyagokért, munkákért, szolgáltatásokért(vonal 4121 , \”G\” feliratú cella) - jelzi a beszállítóknak és vállalkozóknak a szervezet aktuális tevékenységéhez kapcsolódó, átvett árukért és anyagokért, munkákért és szolgáltatásokért fizetett összeget.

50 \"Pénztár\";

51 \"Elszámolási számlák\";

52 \"Devizaszámlák\";

58 \"Pénzügyi befektetések\" (a pénzügyi befektetésekhez kapcsolódó pénzeszköz-egyenértékesek elszámolása szempontjából);

76 \"Elszámolások különböző adósokkal és hitelezőkkel\" (egyéb pénzeszköz-egyenértékesek elszámolása szempontjából);

és a következő összegekkel csökkentett pénzforgalmi kimutatásban szerepelnek:

– közvetett adók (a visszatérítések és a kötelezettségekre, megbízókra vonatkozó ÁFA összegéből levonjuk a megfizetett áfa összegeit az áfa kivételével);

- ügynökök, bizományosok, közvetítők által kifizetett, a megbízóknak, megbízóknak, a közvetítők ügyfeleinek átutalandó összegek;

megtérítendő költségek (közlekedés, rezsi stb.)

a munkavállalók díjazásával kapcsolatban(vonal 4122 , \”D\” feliratú cella) - jelzi a szervezet alkalmazottainak javadalmazásához kapcsolódó kifizetések összegét és (beleértve a szervezetek alkalmazottainak harmadik felek javára történő kifizetéseit is).

Ezek a kifizetések a következő számlák kölcsönének könyvelési nyilvántartásaiban jelennek meg:

50 \"Pénztár\";

51 \"Elszámolási számlák\";

52 \"Devizaszámlák\";

58 \"Pénzügyi befektetések\" (a pénzügyi befektetésekhez kapcsolódó pénzeszköz-egyenértékesek elszámolása szempontjából);

76 \"Elszámolások különböző adósokkal és hitelezőkkel\" (egyéb pénzeszköz-egyenértékesek elszámolása szempontjából);

adósságkötelezettségek kamatai(vonal 4123 ) - a hitelviszonyt megtestesítő kötelezettségek kamatfizetéséhez kapcsolódó kifizetések összegét jelzi, a befektetési eszköz értékében szereplő kamat kivételével.

jövedelemadó(vonal 4124, "E" feliratú cella) - a társasági adó megfizetéséhez kapcsolódó befizetések összegét jelzi, beleértve az adóelőleget is (sorok 4125-4128 ) - a további sorok nevei és az ezekhez tartozó kifizetések összegei szerepelnek.

További sorokban a könyvelő a lényegességi szint figyelembevételével megjelenítheti azokat a folyó tevékenységekre vonatkozó kifizetéseket, amelyeket más sorok kifizetési összegeiben nem vesz figyelembe.

Az ilyen kifizetések lehetnek olyan kifizetések, amelyeket nem lehet egyértelműen besorolni.

Ezen kifizetések összege ugyanazon elvek szerint jelenik meg, mint a beszállítóknak és vállalkozóknak az átvett árukért és anyagokért, munkákért és szolgáltatásokért a soron belüli szervezet aktuális tevékenységéhez kapcsolódóan. 4121 .

egyéb kifizetések(vonal 4129, \”F\” feliratú cella) - a szervezetek aktuális tevékenységéhez kapcsolódó egyéb kifizetések összegét jelzi. Ezek a kifizetések lehetnek:

– a valuta eladásából/vásárlásából származó veszteség összege;

– a pénzeszköz-egyenértékesek cseréjekor kapott veszteség összege;

– negatív elszámolási egyenleg (költségvetési tartozás) áfa tekintetében;

- a szervezet által fizetett szankciók, pénzbírságok és szankciók a szerződő felekkel kötött szerződések alapján;

– banki költségek;

- az előző bekezdésekhez nem kapcsolódó kiadások.

Az egyéb kifizetések összegei ugyanazon elvek szerint jelennek meg, mint a beszállítóknak és vállalkozóknak az átvett árukért és anyagokért, munkákért és szolgáltatásokért a soron belüli szervezet aktuális tevékenységéhez kapcsolódó kifizetések összegei. 4121 .

A szervezet által a költségvetésbe befizetett közvetett adók (például áfa) összegei ebben az \”összeomlott\” sorban jelennek meg.

(vonal 4100 ) - az aktuális műveletekből származó bevételek és a folyó műveletek kifizetései közötti különbözet összegét jelzi.

Vonal 4100 (\"Z\" címkével ellátott cella) = 4110. sor (\"A\" címkével ellátott cella)- vonal 4120 (\"B\" címkével ellátott cella).

Ha az eredmény negatív, akkor azt zárójelben kell feltüntetni. A negatív eredmény normális. Hiszen ez azt mutatja, hogy az adott évben több pénzt költött, mint amennyit kapott. A legfontosabb, hogy készpénzegyenlege nem negatív (ezt a jelentés harmadik oldalán jelzi). Példánkban ez történik 2012-ben (\”A\” címkével ellátott cella = 1567, \”B\” címkével ellátott cella = 1865). A \"Z \" címkével ellátott utolsó cella negatívnak bizonyult – mínusz 298.

A „Pénzberuházásból származó bevételektevékenységek\"

Ebben a részben a szervezetek a befektetési tevékenységekkel – a befektetett eszközök megszerzésével, létrehozásával vagy elidegenítésével – kapcsolatos cash flow-kat tükrözik. Ezt a részt nem valószínű, hogy a kisvállalkozások képviselői töltik ki, de néhány árnyalatról akkor is beszélünk.

A számítási eljárás megegyezik a \"folyó műveletek pénzáramlásaival\".

Példák a befektetési műveletekből származó cash flow-kra:

- befektetett eszközök beszerzésével, létrehozásával, korszerűsítésével, rekonstrukciójával, használatba vételre előkészítésével kapcsolatos beszállítók (vállalkozók) és a szervezet alkalmazottai részére történő kifizetések, beleértve a kutatási, fejlesztési és technológiai munkák költségeit is;

– a befektetési eszközök értékében szereplő adósságkötelezettségek kamatának megfizetése a PBU 15/2008 szerint;

– befektetett eszközök értékesítéséből származó bevétel;

- más szervezetben történő részesedés (érdekeltség) megszerzésével kapcsolatos kifizetések, kivéve a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetéseket;

- más szervezetekben lévő részesedések (részesedések) értékesítéséből származó bevételek, kivéve a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetéseket;

– kölcsönök nyújtása más személyeknek;

– más személyeknek nyújtott kölcsönök visszaadása;

– hitelviszonyt megtestesítő értékpapírok beszerzésével kapcsolatos kifizetések (más személyektől pénzkövetelési jogok), a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetések kivételével;

– hitelviszonyt megtestesítő értékpapírok eladásából származó bevétel (más személyektől való pénzkövetelés joga), kivéve a rövid távú továbbértékesítés céljából megszerzett pénzügyi befektetéseket;

– osztalékok és hasonló bevételek más szervezetekben való részesedésből;

– hitelviszonyt megtestesítő pénzügyi befektetések kamatbevétele, kivéve a rövid távú továbbértékesítés céljából megszerzetteket.

A „Pénzpénzügyi tranzakciókból származó áramlások\”

Ez a szakasz az adósság- vagy tőkealapú finanszírozáshoz kapcsolódó cash flow-k összegét mutatja.

Az ilyen műveletek szerkezeti és nagyságrendi változásokat vonnak maguk után:

- a szervezet tőkéje;

- a szervezet kölcsönzött pénzeszközei.

Példák a pénzügyi tranzakciókból származó cash flow-kra:

- a tulajdonosok (résztvevők) pénzbeli hozzájárulásai, a részvénykibocsátásból származó bevételek, a részesedés növelése;

– a tulajdonosoknak (résztvevőknek) a szervezet részvényeinek (részesedésének) tőlük történő visszaváltásával vagy a tagságból való kilépésével kapcsolatos kifizetések;

– osztalék és egyéb kifizetések a tulajdonosok (résztvevők) javára történő nyereségfelosztásra;

– kötvények, váltók és egyéb hitelviszonyt megtestesítő értékpapírok kibocsátásából származó bevételek;

– váltók és egyéb hitelviszonyt megtestesítő értékpapírok visszaváltásával (beváltásával) kapcsolatos kifizetések;

– hitelek és kölcsönök szerzése más személyektől;

– más személyektől kapott hitelek és kölcsönök visszafizetése.

eredmények

A beszámolási időszak cash flow-inak egyenlege(vonal 4400 , \”L\” feliratú cella) - a következő összeg hozzáadásával kapott összeget jelzi:

A folyó műveletekből származó pénzáramok egyenlege(vonal 4100, "Z" feliratú cella);

A befektetési műveletekből származó pénzáramok egyenlege(vonal 4200, \”AND\” feliratú cella);

Pénzügyi műveletek cash flow-inak egyenlege(vonal 4300, "K" feliratú cella);

Vonal 4400 = String 4100 + String 4200 + String 4300 .

Ha az eredmény negatív, akkor azt zárójelben kell feltüntetni.

Példánkban 2012-ben negatív (-298), 2011-ben pedig pozitív (434).

Pénzeszközök és pénzeszköz-egyenértékesek egyenlege a beszámolási időszak elején(vonal 4450 ) - a pénzeszközök és pénzeszköz-egyenértékesek év eleji egyenlegének összegét jelzi. Ezt a mutatót az év eleji 1250 „Pénzeszközök és pénzeszköz-egyenértékesek” mérlegsor mutatóhoz kell kapcsolni. Ha ezek az összegek nem egyenlőek, akkor meg kell fejteni és meg kell magyarázni a felmerült eltéréseket.

Pénzeszközök és pénzeszköz-egyenértékesek egyenlege a beszámolási időszak végén (4500. sor) - a pénzeszközök év végi egyenlegének összegét jelzi.

Ezt a mutatót az év végi 1250 „Pénzeszközök és pénzeszköz-egyenértékesek” mérlegsor mutatóhoz kell kapcsolni. Ha ezek az összegek nem egyenlőek, akkor meg kell fejteni és meg kell magyarázni a felmerült eltéréseket.

A devizaárfolyam változásának hatásának nagysága a rubelhez képest(vonal 4490 ) - az \"összeomlott\" a devizaalapok és -egyenértékesek rubelre való átváltása kapcsán keletkezett árfolyam-különbözetek teljes összegét jelzi.

Példánkban az \”L\” karakterlánc értéke megegyezik a \”Z\” karakterlánc értékével, mert befektetési és pénzügyi tranzakcióink nem voltak. Ezt követően az év eleji és év végi pénzmaradványokat jelöljük meg, és ellenőrizzük az ellenőrzési arányokat. Az \"M\" sor készpénzállománya 2012 elején megegyezik a 2011. év végi pénzeszközök egyenlegével, vagyis a 2011. évi oszlopban szereplő \"H\" sor értékével. És a pénzeszközök 2011 elején fennálló egyenlege az \"M\" sor megfelelő oszlopában van feltüntetve. Példánkban ez a 24.

A 2012. év végi pénzeszközök egyenlege a megfelelő oszlop \"H\" sorában látható.

Most ellenőrizzük a szabályozási arányokat. Év eleji egyenleg + pénzforgalom egyenlege (plusz vagy mínusz) = év végi pénzmaradvány.

Kiderült, hogy az \”M\” és az \”L\” sorban lévő értéknek meg kell egyeznie a megfelelő oszlop \”H\” sorában lévő értékkel.

És ezeknek meg kell felelniük a mérlegben szereplő „készpénz” sornak. Ha ezek az ellenőrzési arányok teljesülnek, akkor a jelentést helyesen töltöttük ki. Átadható.

A jelentés kitöltéséhez azt tanácsoljuk, hogy a könyvelőprogramból nyomtassa ki az 50-es, 51-es és 52-es számlák elemzését - elvégre innen \"nyújtja\" a számokat. Ezek a számlák a pénzforgalmat tükrözik. E számlák elemzésével pedig láthatja, hová tűnt a pénz. Valójában erről szól az űrlap. Természetesen nem könnyű. Ezért a cikk tele van sok olyan fogalommal, amelyek nem biztos, hogy ismerősek az Ön számára. De próbálja megérteni: ha megérti az űrlap szerkezetét és a kitöltési sorrendet, nem tűnik túl bonyolultnak az Ön számára. Hiszek benned!

Pénzforgalmi kimutatás (4. sz. nyomtatvány). Kitöltési utasítások, szabályok és eljárás

A cash flow-kimutatásnak tartalmaznia kell a cash flow-kra vonatkozó információkat (beáramlás, készpénz iránya), figyelembe véve a beszámolási időszak elején és végén fennálló pénzmaradványokat, az aktuális tevékenységek, befektetési és pénzügyi tevékenységek összefüggésében.

A szervezet pénzforgalmára vonatkozó információk, amelyeket a szervezet pénztárában vezetett megfelelő készpénzszámlákon, az elszámolási, devizakülönszámlákon nyilvántartanak, az év elejétől eredményszemléletű módon jelennek meg, és az Orosz Föderáció pénznemében kerülnek bemutatásra.

A devizában lévő pénzeszközök rendelkezésre állása (mozgása) esetén először minden típusra devizában történik a számítás. Ezt követően az egyes számítások devizában elkészített adatait újraszámítják az Orosz Föderáció Központi Bankjának a pénzügyi kimutatások elkészítésének napján érvényes árfolyamán. Az egyedi számításokhoz kapott adatok összegzése a jelentés megfelelő mutatóinak kitöltésekor történik.

A pénzforgalmi kimutatás adatainak összeállításakor a következőket kell szem előtt tartani.

A folyó tevékenység a szervezet azon tevékenysége, amely a tevékenység tárgyának és céljainak megfelelően fő célként a profitszerzést követi, vagy nem rendelkezik nyereségszerzéssel, azaz ipari termékek előállításával, teljesítményével. építőipari munka, mezőgazdaság, áruk értékesítése, közszolgáltatások nyújtása.élelmiszer, mezőgazdasági termékek betakarítása, ingatlan bérbeadása stb.

Befektetési tevékenység: a szervezetnek a szervezet földrészletek, épületek és egyéb ingatlanok, berendezések, immateriális javak és egyéb befektetett eszközök beszerzésével, valamint értékesítésével összefüggő tőkebefektetéseivel kapcsolatos tevékenysége; más szervezetekbe történő hosszú távú pénzügyi befektetések megvalósításával, kötvények és egyéb hosszú lejáratú értékpapírok kibocsátásával stb.

Pénzügyi tevékenység a szervezet rövid lejáratú pénzügyi befektetések megvalósításához, kötvények és egyéb rövid lejáratú értékpapírok kibocsátásához, korábban megszerzett részvények, kötvények, stb., legfeljebb 12 hónapig tartó tevékenysége.

A pénzforgalmi adatok bemutatásakor a folyó, befektetési és pénzügyi tevékenységekkel összefüggésben a tevékenység minden egyes meghatározott részének bontásban kell szerepelnie, amely feltárja az áruk, termékek, munkák, szolgáltatások értékesítéséből, valamint a tárgyi eszközök értékesítéséből származó tényleges pénzbevételt. eszközök és egyéb ingatlanok, előlegek, költségvetési források és egyéb célzott finanszírozási források, hitelek, kölcsönök, osztalékok, pénzügyi befektetések kamatai és egyéb bevételek; a pénzeszközök iránya áruk, termékek, munkák, szolgáltatások fizetésére, bérekre, állami költségvetésen kívüli alapokból történő levonásokra, előlegek kibocsátására, pénzügyi befektetésekre, osztalékfizetésre, értékpapír kamatokra, elszámolásokra a költségvetés, a kapott hitelek és kölcsönök kamatai, valamint egyéb kifizetések és átutalások után.

A gazdálkodó egységeknek szem előtt kell tartaniuk, hogy a bontásokban külön kell közölni a kamat- és osztalékfizetéshez (bevételhez) kapcsolódó cash flow-kat, valamint a rendkívüli körülmények eredményeit. A jövedelemadóval és más hasonló kötelező befizetésekkel kapcsolatos pénzforgalmi adatokat az aktuális tevékenységi adatok részeként külön kell jelenteni, kivéve, ha kifejezetten befektetési vagy finanszírozási tevékenységhez köthetők.

Ha devizaértékesítésből (beleértve a kötelező értékesítést is) a hitelintézeteknél vezetett számlákra vagy a szervezet pénztárába pénz érkezik, a megfelelő összegek az aktuális tevékenységi adatokban tárgyi eszközök értékesítéséből származó pénzbevételként, ill. egyéb ingatlan. Ugyanakkor az eladott deviza mennyisége a folyó tevékenységek forráskiadásait jellemző adatok között szerepel a megfelelő kiadási irányban.

A deviza beszerzésekor az átutalt pénzeszközöket az adott irányú folyó tevékenység adatai közé soroljuk. A beszerzett devizabevétel a folyó tevékenységben külön-külön vagy egyéb bevételek részeként is megjelenik (kivéve tárgyi eszközök és egyéb ingatlanok értékesítéséből).

A pénzforgalmi kimutatás nyomtatványának kidolgozásakor és elfogadásakor a szervezetek mintaként használhatják az Orosz Föderáció Pénzügyminisztériumának 2000. január 13-i N 4n „A szervezetek számviteli kimutatásainak formáiról” című rendeletének mellékletében található űrlapot. .

A szervezeteknek jogukban áll a cash flow kimutatás nyomtatvány kidolgozása és elfogadása során meghatározó mutatóként a tevékenységi területeket: folyó, befektetési, pénzügyi, és nem cash flow-t venni, a 4. számú nyomtatványon javasoltak szerint.

A szervezeteknek figyelembe kell venniük, hogy a pénzforgalmi kimutatásban referenciaként meg kell adni a beszámolási időszak alatti készpénzbevételek adatait (kivéve a hitelintézettől a szervezet pénztárába beérkezett pénzeszközöket), az allokálással, ideértve a jogi személyekkel és magánszemélyekkel történő elszámolásokat is, valamint az adatokból pénztárgépes vagy szigorú adatszolgáltatási formanyomtatványokkal (vagyis a nyugták, utalványok, jegyek kiállításának sorrendjében) történő pénztárbizonylatok kiosztását, szelvények, postai bélyegek és egyéb, szigorúan elszámolható dokumentumok ellenőrzésével egyenértékű, a jelenlegi eljárás szerint jóváhagyott nyomtatványokon).

Ha a szervezet a pénzforgalmi kimutatás elfogadott formájának megfelelő rovataiban nem különít el adatokat a szervezet által a hitelintézetnek átutalt vagy a szervezet pénztárába beérkezett pénzösszegekről a hitelintézettől, akkor a adatokat kell megadni a cash flow kimutatás hivatkozásában.

A pénzforgalmi kimutatás olyan adatokat mutat be, amelyek közvetlenül a pénzszámlák bejegyzéseiből következnek.