Segédcikk azoknak, akik érdeklődnek az egyéni vállalkozói adók iránt. Tudom, hogy vannak ilyenek az olvasóim között, de kevesen. Ezért úgy döntöttem, hogy nem kerül fel a főoldalra.

Aki akar, az talál =)

Térjünk a lényegre, minden további nélkül, és vegyük figyelembe a leggyakoribb esetet Oroszországban:

- egyéni vállalkozás alkalmazottak nélkül

- IP az egyszerűsített adórendszeren 6% (egyszerűsített)

2016-ban egy ilyen egyéni vállalkozó fizet az államnak:

1. Kötelező hozzájárulások a PFR-hez és az FFOMS-hez

Mivel a PFR-be és az FFOMS-be fizetett járulékok közvetlenül a minimálbérhez kapcsolódnak, és ez 2016-ban változni fog, kézbe kell vennie a kalkulátort, és el kell végeznie néhány számítást.

A legfrissebb adatok szerint a minimálbér 2016-ban 6204 rubel lesz. Ez a pontos érték 2016-ban!

A képletek régóta ismertek, ezért azonnal kiszámoljuk:

- A FIU-ban magamnak: 6204 rubel. x 26% x 12 hónap = 19 356 rubel. 48 kop.

- Hozzájárulás az FFOMS-hoz saját magának: 6204 X 5,1% X 12 \u003d 3796 rubel. 85 kop.

- Összes, kötelező hozzájárulás 2016-ra = 19356,48 + 3796,85 = 23153 rubel. 33 kop.

De az Orosz Föderáció Nyugdíjalapjába és az FFOM-ba történő kifizetések rendszere NEM fog megváltozni.

2. Évente 300 ezer rubel feletti bevétel esetén 1% -ot kell fizetni.

Ez az elem is mentve van. És csakúgy, mint 2015-ben, évente 300 000 rubelt meghaladó bevétel 1% -át kell fizetnie.

Példa

Például 2016-ban 6 000 000 rubel „piszkos” bevételt kapott. Hisszük:

6 000 000 - 300 000 = 5 700 000 rubel.

Ennek az összegnek 1% -a 57 000 rubel lesz.

A teljes összeg: 23 153,33 + 57 000 = 80 153,33 rubel (évi 6 millió rubel összbevétellel)

Szerencsére a FIU-hoz való hozzájárulás felülről korlátozott

Ezt a korlátozást a következő képlet segítségével számítjuk ki:

8MRO X tarifa X 12 hónap

6204 X 8 X 26% X 12 = 154 851 rubel. 85 kop.

És még egyszer hangsúlyozom, hogy a nyugdíjpénztári befizetések felső határa közvetlenül függ a minimálbér nagyságától. Itt van egy számítás, amely azon alapul, hogy a minimálbér = 6204 rubel 2016-ban.

3. Adózás az egyszerűsített adórendszer szerint

Nos, itt minden világos. a teljes IP-bevétel 6%-a.

És még egyszer konkrét példákkal mutatom be:

1. példa: Ha bevétele NEM haladja meg az évi 300 000 rubelt, akkor:

- az oroszországi nyugdíjalapba = 19 356 rubel. 48 kopejka;

- a FOMS-ban = 3796 rubel. 85 kop.

De ne felejtse el az egyszerűsített adórendszer előlegéből a PFR-hez és az FFOMS-hoz való hozzájárulások adólevonását. Az alkalmazottak nélküli egyéni vállalkozónak 100%-os levonási joga van.

2. példa: Ha az Ön bevétele MEGTÖLTÖZI 300 000 rubelt évente, akkor:

- A PFR-hez való hozzájárulás összege 19 356 rubel. 48 kopejka + a teljes bevételének 1% -a mínusz 300 ezer rubel. De a PFR-hez való hozzájárulás nem haladhatja meg a 154 851 rubelt. 85 kop.

- Az MHIF-hez való hozzájárulás 3796 rubel lesz. 85 kop.

- + Egyéb jövedelemadód. Például USN 6 vagy 15%.

Remélem minden világos :)

Ismétlem, hogy ez a rendszer jelenleg nem változott, és 2016-ban lesz érvényes.

Ha valami változik, kérjük, jelezze nekem a megjegyzésekben, és frissíteni fogom ezt a cikket.

A saját vállalkozás indítása nemcsak a vállalkozási tevékenységből származó haszonra való jogot, hanem az adófizetési kötelezettséget is magában foglalja. Ezért minden egyéni vállalkozónak egyértelműen tudnia kell, hogy milyen adót és mikor kell befizetnie az állami költségvetésbe.

Hogyan lehet egyéni vállalkozót nyitni és milyen adókat kell fizetni?

Az egyéni vállalkozóként történő regisztráció automatikusan különleges helyzetbe hozza az ilyen státusszal rendelkező állampolgárt az adózás területén, mivel az Orosz Föderáció valamennyi állampolgára számára biztosított adófizetésen kívül az egyéni vállalkozónak számos egyéb adót is fizetnie kell.

A vállalkozó adóbefizetéseinek száma az általa választott adózási rendszertől, valamint a vállalkozás méretétől függ. Általában már a jövőbeli vállalkozás tervezési szakaszában meghatározzák az adózás típusát, amely lehetővé teszi a vállalkozás adóterhének meghatározását, és ezáltal a projekt jövedelmezőségének helyes kiszámítását.

Szellemi adó 2016-ban alkalmazottak nélkül

Az egyéni vállalkozónak a választott adózási rendszer szerint kell adót fizetnie, amely 2016-ban lényegesen nem változott. Rögtön megjegyezzük, hogy az összes figyelembe vett adózási rendszer csak a vállalkozói tevékenységre vonatkozik. De az egyéni vállalkozó, mint magánszemély is köteles adót fizetni, ami még a speciális adózási rendet sem szünteti meg. Például, ha egy vállalkozó továbbra is munkaszerződéssel dolgozik, akkor a munkáltatója levonja az ilyen egyéni vállalkozótól a személyi jövedelemadót, valamint nyugdíj- és társadalombiztosítási járulékot is fizet. Hasonló a helyzet a közlekedési és telekadókkal is, amelyeket az egyéni vállalkozó fizet, mint rendes állampolgár.

Általános adózási rendszer

Ez a rendszer fizet: általános forgalmi adót, személyi jövedelemadót és ingatlanadót. Ez a rendszer negyedéves áfabevallást tesz lehetővé ennek az adónak a havi befizetésével, valamint személyi jövedelemadó-előleggel. Az ingatlanadót az Orosz Föderáció Szövetségi Adószolgálatának előírásai alapján évente egyszer kell fizetni, 2016-ban ezt az adót az előző évre vonatkozóan október 1-je előtt kell megfizetni.

Az általános adózási rendszer a maximális adóterhet hordozza, így kis számú vállalkozó számára alkalmas, akiknek tevékenysége nagyvállalatok kiszolgálásához kapcsolódik, vagy elég nagy a bevétel. Mellesleg, az OSN fő előnye a nyereség mértékére vonatkozó korlátozások hiánya.

A regisztráció során minden olyan vállalkozó átkerül az általános rendszerbe, aki nem nyújtott be kérelmet különleges adózási rendszer választására. Önkéntesen visszatérhet az OSN-hez a különleges rendszerből - az új adóévtől, és hiba nélkül - ha a különleges rendszer maximális összegét túllépik, 2016-ban ez 79 740 000 rubel.

Egyszerűsített adózási rendszer

Ez egy speciális adórendszer, amelyben az egyéni vállalkozó számos adó alól mentesül. Ez a mód lehetővé teszi a vállalkozó számára, hogy önállóan határozza meg az adózás tárgyát, ezáltal lehetővé téve a legjövedelmezőbb lehetőség kiválasztását.

A jogszabály két lehetőséget biztosít az egyszerűsített adórendszer adóztatására:

- Jövedelem - az adó alapja a teljes bruttó bevétel, és 6%-os adót kell fizetni.

- A ráfordításokkal csökkentett bevétel - ebben az esetben az adóalapot az egyéni vállalkozó nettó nyeresége képezi, amely 15%-os adókulccsal adózik.

A második lehetőség kiválasztásakor emlékezni kell arra, hogy nem minden kiadás csökkenti az adóalapot, a figyelembe vett kiadások konkrét listáját az Orosz Föderáció adótörvénye határozza meg.

Tanács: a gyakorlat azt mutatja, hogy a legoptimálisabb választás lenne STS bevétel szolgáltatók számára, ill STS bevételek mínusz kiadások- a kereskedelem, ezen belül a közétkeztetés területén.

Ezt az adórendszert a vállalkozók nem csak az adózás tárgyának megválasztásának lehetősége, hanem az adószámítások egyszerűsége, valamint a megfizetésének kényelmes feltételei is megkövetelik a leginkább.

Szellemi adó az egyszerűsített adózásnál 2016-ban - mennyit kell fizetni

A vállalkozó az adó összegének kiszámítását az egyszerűsített adórendszerben önállóan végzi el, a számítás meglehetősen egyszerű, ezért nem szükséges könyvelőket bevonni a jelentések elkészítéséhez és az adó összegének meghatározásához.

A számítás a következőképpen történik:

- a jövedelem tárgyát képező egyszerűsített adó esetén - a teljes bevétel 6% -a;

- a ráfordításokkal csökkentett bevételekre - a bevételek és a kiadások közötti különbség 15%-a.

Mikor kell a szellemitulajdon-adót fizetni 2016-ban az egyszerűsített adórendszer alapján?

A jogszabály az egyszerűsített adórendszer adózási időszakát - naptári évet - határozza meg. Az egyszerűsített adófizetést legkésőbb a beszámolási évet követő év április 30-ig, i.e. 2016-ra 2017.04.30-ig kell fizetni. De év közben előleget kell fizetni, erre az első negyedév, hat hónap és kilenc hónap eredményei alapján van szükség. A felsorolt előlegek csökkentik az év végi adó teljes összegét.

Az egyszerűsített rendszerre való áttérés önkéntes, és a vállalkozó kérésére történik. A regisztrációt követő harminc napon belül egyidejűleg is benyújtható. Ebben az esetben az egyszerűsítést az IP regisztrációjának pillanatától kell alkalmazni. Az egyszerűsített adórendszerre való átállást máskor is lehet kérni, de akkor csak az új évtől jelenik meg annak lehetősége.

Egyetlen adó az imputált jövedelemre

Ez az adórendszer 2016-ban megmaradt annak ellenére, hogy számos szó esett a megszüntetéséről. Az imputált jövedelem egységes adója az ingatlanadó kivételével minden adót eltöröl. Az adó összege a lehetséges nyereség 15%-a, amely az adóalap. Kiszámítása speciális együtthatók és fizikai mutatók alapján történik, amelyek figyelembe veszik a tevékenység típusát és végrehajtási eljárását.

Az UTII-t csak olyan vállalkozók használhatják, akik szolgáltatásokat nyújtanak vagy árukat adnak el fogyasztóknak - magánszemélyeknek, a tevékenységtípusokra vonatkozó bizonyos korlátozások mellett. Ez a mód lehetővé teszi a jelentést és anélkül. Az UTII kombinálható más, például egyszerűsített módokkal.

Szabadalmi adórendszer

Ez a legújabb speciális adózási rendszer, de a vállalkozók jelentős része már 2016-ban felmérte előnyeit és elkezdte aktívan alkalmazni. Az adózás szabadalmi rendszerében az egyéni vállalkozó ténylegesen nem fizet adót, hanem szabadalmat szerez egy bizonyos tevékenységtípusra. A szabadalom után fizetendő összeg az alaphozam és a 6%-os kulcs alapján kerül kiszámításra.

A szabadalom sajátossága, hogy egy hónaptól egy évig terjedő időtartamra megvásárolható, ami lehetővé teszi az adóköltségek optimalizálását a tényleges üzleti időszakhoz. Például, ha csak nyáron bérel házat, sokkal kényelmesebb szabadalmat vásárolni a szezonra, mint az UTII-n és negyedévente adót fizetni, vagy az egyszerűsített adórendszeren az évre vonatkozó jelentést és az előlegek átutalását.

A szabadalmi rendszer sajátossága, hogy csak a szövetség alanya speciális szabályozási aktusában nevesített tevékenységtípusok vonatkozásában van lehetőség az alkalmazásra. Az a tény, hogy a regionális hatóságok szabályozzák a PSN hatálya alá tartozó tevékenységek listáját, és meghatározzák a szabadalom felhasználásának területi korlátozásait - a bejelentés csak a szabadalmat kibocsátó Orosz Föderáció alanya határain belül lehetséges. . Ugyanakkor nincs kapcsolat magához az IP bejegyzési régiójához, így egy kemerovói vállalkozó szabadalmat szerezhet Moszkvában, ha a PSN által lefedett tevékenységet tervezi a fővárosban.

A szabadalmat csak egy tevékenységtípusra adják ki, így ha több területen dolgozik, mindegyikhez szabadalmat kell vásárolnia, vagy más adózási formákkal kombinálnia kell.

Egyes szakértők úgy határozzák meg a szabadalmi adózás rendszerét, mint amikor 2016-ban IP-t nyitnak, ez bizonyos mértékig igaz is. Ez a rendszer lehetővé tette sok olyan ember számára, aki saját vállalkozással rendelkezik, amely kis bevételt hoz, hogy kijöjjön az árnyékból. Például a szabadalmak iránti kereslet az oktatók, ingatlanbérlők körében. Más adózási rendszerekhez képest ezeken a területeken az egyéni vállalkozók költségvetési befizetési költségei minimálisak.

Egységes mezőgazdasági adó

A mezőgazdasági termelés területén dolgozó vállalkozók különleges adózási rendje, amely egységes adó megfizetését írja elő. Az ESHN alkalmazásához a bevétel 70%-ának mezőgazdasági termelésből kell származnia.

Az adó összegének kiszámítása az adóalap 6%-a, amelyet a bevételek mínusz a kiadások képeznek. Az egyéni vállalkozó erre az adóra fél évre előleget fizet, a fennmaradó összeget pedig a tárgyévet követő év március 31-ig.

A szakértők szerint ez az adórendszer nagyon kényelmes, hiszen jelentősen csökkentheti a vállalkozói kezdeményezések terheit a mezőgazdaság területén. Például ebben az esetben az alacsony adókulcs miatt nagyon jövedelmezővé válik.

Egyéni vállalkozók adói 2016-ban alkalmazottakkal

Az egyéni vállalkozó által fizetett adók összege a munkavállalók rendelkezésre állásától függ, mivel a bérelt munkaerő bevonása további adófizetést és költségvetésen kívüli alapokhoz való hozzájárulást igényel.

A vállalkozónak minden érintett munkavállaló után a jövedelem 13%-ának megfelelő kötelező személyi jövedelemadót kell fizetnie, és erről időben be kell számolnia. Ezenkívül a magánszemélyeknek történő kifizetésektől, beleértve a polgári jogi szerződéseket is, 22% -os hozzájárulást kell fizetni a Nyugdíjpénztárba. A munkaszerződés alapján történő kifizetések pedig előírják a biztosítási díjak befizetését az MHIF és az FSS felé, amelyek összege 5,1%, illetve 2,9%.

IP kifizetések költségvetésen kívüli alapokba

A jogszabály a költségvetést terhelő adókedvezményeken túlmenően az egyéni vállalkozók kötelezettségét írja elő, hogy bizonyos költségvetésen kívüli alapokba fizessenek be: nyugdíj, kötelező egészségbiztosítás, társadalombiztosítás.

Az egyéni vállalkozók adója a nyugdíjpénztárban 2016-ban

Az egyéni vállalkozó nyilvántartásba vételétől kezdve a vállalkozó köteles saját maga után járulékot fizetni a nyugdíjalapba. 2016-ban ezek a hozzájárulások a következők:

- 18610, 80 rubel. - a FIU-ban.

- 3650, 58 dörzsölje. - az MHIF-ben.

A feltüntetett összegek az IP-státusz évére fizetendők, ha ez az időszak kevesebb, akkor az összeg arányosan csökken. Ezek a fix járulékok kötelezőek és a vállalkozó köteles megfizetni, függetlenül attól, hogy vállalkozói tevékenységet folytat-e, csak ezt a kötelezettségét szünteti meg.

Ezen túlmenően a jogszabályok további befizetéseket írnak elő a Nyugdíjpénztárba azon vállalkozók számára, akiknek bevétele meghaladta az évi 300 ezret. Ebben az esetben az egyéni vállalkozónak a meghatározott keretet meghaladó összeg 1%-át át kell utalnia a költségvetésen kívüli alapba. A jogszabály azonban korlátozza az egyéni vállalkozók FIU-hoz történő hozzájárulásának maximális összegét, és 2016-ban ez 148 886,40 rubel.

Társadalombiztosítási járulékok

A jogszabály azt is előírja, hogy az egyéni vállalkozók befizessék a biztosítási díjat a Társadalombiztosítási Alapba, de ezek a járulékok a vállalkozó számára önkéntesek.

A regisztrációt követően az egyéni vállalkozó regisztrálhat az FSS-nél, és átmeneti rokkantság esetén járulékot fizethet. 2016-ban az ilyen hozzájárulások összege évi 2075,82 rubel. E járulékok befizetése az egyéni vállalkozót biztosítási esemény, például átmeneti rokkantság, ún. „betegszabadság” esetén ellátásra jogosítja fel.

Beleértve az egyéni vállalkozó formáját is, ez egy lehetőség arra, hogy anyagi függetlenséget szerezzen, és alkalmazást találjon saját tudásának és készségeinek. Ám a vállalkozás tulajdonosának a haszonszerzési jogon kívül számos kötelezettsége is van, amelyek közül a fő az adófizetés. Ez az igény általában nem túl kellemes a vállalkozóknak, akik úgy gondolják, hogy elveszik tőlük, miközben megfeledkeznek a vállalkozások társadalmi felelősségéről, és az adók is hozzátartoznak a felelősséghez.

Mentse el a cikket 2 kattintással:

A meglévő adórendszer lehetővé teszi az adókiadások optimalizálását úgy, hogy a vállalkozásokra nehezedő teher minimális legyen. A megfelelően megválasztott adórendszer lehetővé teszi, hogy becsületesen fizessen adót, anélkül, hogy sötét sémákhoz folyamodna, kockáztatva, hogy kellemetlen helyzetbe kerüljön.

Kapcsolatban áll

Mennyi adót kell fizetnie egy egyéni vállalkozónak 2016-ban? A kérdésre adott válasz számos tényezőtől függ: a választott adózási rendszertől és a munkavállalók elérhetőségétől. Ezenkívül az üzletember köteles évente fix hozzájárulást fizetni a nyugdíjalapba, és további kifizetéseket kell fizetnie, amelyeket az üzleti tevékenység sajátosságai határoznak meg.

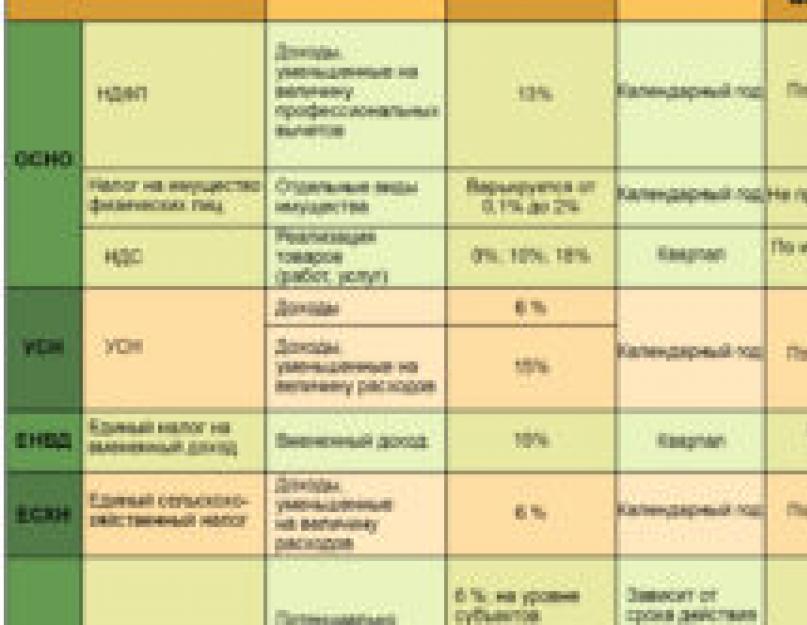

Az egyéni vállalkozói adók az adózás rendjétől függően

A vállalkozó adót fizet a Szövetségi Adószolgálatnak, és levonja magát és alkalmazottait a költségvetésen kívüli alapokból. Az egyéni vállalkozók jelenlegi adókulcsainak értékét az alkalmazandó adórendszer határozza meg: OSNO, STS, UTII vagy PSN.

Tehát, ha egy egyéni vállalkozó alkalmazza az OSNO-t, akkor az év végén kapott bevételének 13%-át fizeti, levonva a kiadásokat. A 13%-os kulcs mind az egyéni vállalkozó, mind az egyszerű magánszemély esetében releváns.

Az általános adózási rend 18%-os áfa megfizetésére kötelezi a vállalkozót. Az egyéni vállalkozók egyéb kategóriái mentesülnek az adó alól. Az OSNO-t megnövekedett adóterhek jellemzik, sok üzletember igyekszik elkerülni az alkalmazását és áttérni az „egyszerűsítésre”.

Az egyszerűsített mód a legnépszerűbb a kisvállalkozások számára. Az egyszerűsített adórendszert alkalmazó egyéni vállalkozók a személyi jövedelemadó és az áfa helyett egyetlen adót fizetnek, kedvezményes kulccsal. Az egyszerűsített adórendszerben az egyéni vállalkozók adókulcsai az adózás tárgyától függenek. Tehát az IP az egyszerűsített „Jövedelem” adórendszerben a kapott bevétel 6% -ának felel meg (kivéve a kiadásokat). Ugyanakkor jogukban áll a befizetést saját maguk vagy munkavállalóik fix járulékának mértékével csökkenteni.

Az egyszerűsített mód a legnépszerűbb a kisvállalkozások számára. Az egyszerűsített adórendszert alkalmazó egyéni vállalkozók a személyi jövedelemadó és az áfa helyett egyetlen adót fizetnek, kedvezményes kulccsal. Az egyszerűsített adórendszerben az egyéni vállalkozók adókulcsai az adózás tárgyától függenek. Tehát az IP az egyszerűsített „Jövedelem” adórendszerben a kapott bevétel 6% -ának felel meg (kivéve a kiadásokat). Ugyanakkor jogukban áll a befizetést saját maguk vagy munkavállalóik fix járulékának mértékével csökkenteni.

Az egyszerűsített „Jövedelem mínusz kiadások” adórendszerű egyéni vállalkozó esetében 15%-os alapkulcsot alkalmaznak. Az egyéni vállalkozók nem jogosultak a nyugdíjjárulék befizetésének csökkentésére, de az adóalap kiszámításánál figyelembe vehetik a terhelési tranzakciókat. Nem szabad megfeledkezni arról, hogy a kiadások listáját az adótörvény egyértelműen korlátozza, és végső céljuk a nyereség legyen.

A régiók kedvezményes adókulcsot állapíthatnak meg az egyéni vállalkozók számára a „Jövedelem” egyszerűsített adórendszerben legfeljebb 1% tartományban, az egyszerűsített „Jövedelem mínusz kiadások” adórendszerben pedig legfeljebb 5% bizonyos típusú tevékenységek esetében.

Az UTII egyéni vállalkozói adót fizetnek az egyes tevékenységtípusok alap jövedelmezősége és a fizikai mutatók értékétől függően. A kapott bevételtől vagy veszteségtől függetlenül az UTII-t át kell utalni a költségvetésbe. Ezért ez a mód stabil üzleti mutatókkal rendelkező egyéni vállalkozók számára alkalmas. A régióknak jogukban áll önállóan meghatározni az UTII adókulcsát. 7,5 és 15% között változhat. A „Vmenenka” olyan tevékenységekre vonatkozik, mint a kiskereskedelem, állatorvosi, háztartási és reklámszolgáltatások, áruszállítás, személyszállítás stb.

A PSN (szabadalom) egy bizonyos időszakra szóló szabadalom megvásárlását jelenti. A szabadalomra kivetett szellemi tulajdon adókulcsa a potenciális bevétel 6%-a. A szabadalom költsége szintén nem a tényleges bevételtől függ, hanem a tevékenység típusától, a vállalkozási régiótól és az alkalmazottak számától (nem lehet több, mint 15). Az SPE alá tartozó tevékenységek listája az Ön régiójában pontosítható.

A PSN (szabadalom) egy bizonyos időszakra szóló szabadalom megvásárlását jelenti. A szabadalomra kivetett szellemi tulajdon adókulcsa a potenciális bevétel 6%-a. A szabadalom költsége szintén nem a tényleges bevételtől függ, hanem a tevékenység típusától, a vállalkozási régiótól és az alkalmazottak számától (nem lehet több, mint 15). Az SPE alá tartozó tevékenységek listája az Ön régiójában pontosítható.

Ma számos oroszországi régióban bevezették az adókedvezményeket.

Nulla kamatot biztosítanak egyes kisvállalkozások számára, akik STS-t vagy STS-t használnak.

Az adómentesség 1-2 évre szól. Az adókedvezmény igénybevételéhez a vállalkozónak két alapvető feltételnek kell megfelelnie:

- először 2015-ben vagy 2016-ban kell egyéni vállalkozóként regisztrálnia magát;

- ipari, tudományos vagy szociális szférában kell üzleti tevékenységet folytatnia.

Az adókedvezmény hatálya alá tartozó szellemi tulajdoni tevékenységek konkrét listája a helyi Adófelügyelőségnél tisztázható. Minden orosz régióban eltérő.

Vissza az indexhez

Kifizetések az FSS-nek és a PFR-nek

A PFR-hez és az FSS-hez való hozzájárulás összege attól függ, hogy az egyéni vállalkozók rendelkezésre állnak-e alkalmazottak. Mindenesetre minden vállalkozónak, függetlenül az adórendszertől és a rendelkezésre álló jövedelemtől, köteles járulékot utalni a nyugdíjbiztosításába.

A PFR-hez és az FSS-hez való hozzájárulás összege attól függ, hogy az egyéni vállalkozók rendelkezésre állnak-e alkalmazottak. Mindenesetre minden vállalkozónak, függetlenül az adórendszertől és a rendelkezésre álló jövedelemtől, köteles járulékot utalni a nyugdíjbiztosításába.

Mennyi adót fizet az egyéni vállalkozó a Nyugdíjpénztárba? A FIU-nak átutalandó összeget évente felülvizsgálják. Ennek oka a nyugdíjjárulék számításának alapját képező minimálbér indexálása. 2016-ban a vállalkozók fix kifizetésének összege 23 153,33 rubel. (beleértve a 3796,85 rubelt, amely az FFOMS egészségbiztosítására megy).

A vállalkozó az évre vonatkozó nyugdíjjárulékot mindig önállóan számíthatja ki. Meg kell szoroznia az önfoglalkoztató népesség jelenlegi 26%-os tarifáját a PFR-ben és 5,1%-os az MHIF-ben az év eleji minimálbérrel (2016 januárjában 6204 rubel volt) és a hónapok számával. .

A bevétel további 1% -a 300 000 rubel felett. át a PFR-be (ez a kifizetés nem kerül elküldésre az FFOMS-nek). Mit jelent ebben az esetben a bevétel? Az egyszerűsített adórendszer és az OSNO egyéni vállalkozói számára - az év teljes bevétele (kiadások nélkül), az UTII és a PSN esetében - egy bizonyos típusú tevékenység lehetséges jövedelmezősége.

Azok a vállalkozók, akiknek kevesebb nyereségük van az évben, nem fizetnek mást, mint a minimális fix kifizetést.

Az FSS IP-címére történő fizetés nem történik. De ha akarnak, fizethetnek járulékot a társadalombiztosításukba, akkor jogosultak a szülési és betegszabadság kompenzációjára. Az anyasági biztosítás díja a minimálbér alapján 2,9 százalék. A vállalkozók biztosítási évének költsége 2016-ban 2158,99 rubel. (6204*2,9%*12).

Az FSS-ben és a PFR-ben dolgozó alkalmazottak költségvetésen kívüli alapokhoz való hozzájárulását havi díjazás alapján fizetik. A díjak az alkalmazandó adórendszertől függenek. Tehát a PSN és az egyszerűsített adórendszer egyéni vállalkozói számára kedvezményeket biztosítanak a munkavállalók járulékaihoz. A vállalkozók 20%-os járulékot számíthatnak fel a PFR-re (az alapeset 22%-a helyett), nem fizethetnek be az MHIF-be (az alapkamat 5,1%) és az anyasági biztosítási díjat (általános esetben - 2,9%) ). A sérülésekre vonatkozó biztosítási díjakat egyéni vállalkozók számára a munkakörülmények felmérése alapján határozzák meg.

Az egyéni vállalkozó adóügynökként is ellátja alkalmazottait, havonta visszatartja és átutalja a személyi jövedelemadó költségvetésébe a fizetésük 13%-át.

Vissza az indexhez

További adók

Bizonyos típusú adókat Oroszországban nem a választott adózási rendszertől függően kell megfizetniük a vállalkozóknak, hanem akkor, ha van megfelelő tárgyat az üzleti tevékenységekben. Ilyenek a víz- és telekadó, az ásványkinyerési adó és a jövedéki (a jövedéki termékek előállítása során).

2015-ig a különleges rendszerben lévő egyéni vállalkozók mentesültek az ingatlanadó fizetése alól. Csak az OSNO-n lévő IP-nek volt ilyen kötelezettsége. Az új szabályok szerint azok az egyéni vállalkozók, akik a listán szereplő, meghatározott kataszteri értékű ingatlannal rendelkeznek, a régióban megállapított mértéknek megfelelő befizetést teljesítenek a költségvetésbe. Ezek adminisztratív központok, iroda- és kiskereskedelmi épületek vagy azokban lévő egyedi helyiségek.

Minden induló egyéni vállalkozónak tudnia kell, milyen adókat kell fizetnie. Erre a kérdésre azonban nem lehet egyértelműen válaszolni, mivel az adóterhek mértéke teljes mértékben attól függ, hogy a vállalkozó milyen adózási rendszert alkalmaz tevékenységéhez. A rendszertől függően az IP évente egyszer vagy negyedévente fizet.

A hozzájárulásoknak több kategóriája van:

- További adók és kifizetések, amelyek nem mindig vannak jelen.

- A kiválasztott adórendszer által biztosított kifizetések.

- Az alkalmazottak bérének százalékos aránya.

- Költségvetésen kívüli alapokba történő kifizetések, amelyek rögzítettek.

Fix járulékok, összegük és fizetési határidő

A Cégem szolgáltatás segítségével egyéni vállalkozók számára ingyenesen, otthonról való távozás nélkül számíthat ki adót és járulékot. Segít az egyéni vállalkozók számára készített összes jelentés online elkészítésében és benyújtásában is. Próbálja ki, gyors és ingyenes, nincs stressz és nincs sorban állás!

egy kötelező befizetés, amelyet levonnak a nyugdíjpénztárba és a kötelező egészségbiztosítási pénztárba. Ezt maga a vállalkozó fizeti, vagyis „önmaga” adója.

egy kötelező befizetés, amelyet levonnak a nyugdíjpénztárba és a kötelező egészségbiztosítási pénztárba. Ezt maga a vállalkozó fizeti, vagyis „önmaga” adója.

Idén a vállalkozók továbbra is a költségvetésen kívüli alapokba fizetnek ilyen járulékot, azonban ha 2014 előtt valóban rögzítették ezeket az adókat, akkor az új jogszabály értelmében most egyedileg terhelik.

Ez a fizetési mód minden egyéni vállalkozó számára kötelező, függetlenül attól, hogy milyen adózási rendszert alkalmaz, valamint az üzleti konstrukciótól.

Minden egyéni vállalkozó fizet biztosítási díjat, még akkor is, ha nem folytat tevékenységet.

2010-ig egyes vállalkozók kedvezményben részesültek az ilyen jellegű kifizetésekhez, de mára ez teljesen megszűnt. Kategóriájukba tartoztak a katonanyugdíjasok és a rokkantok. Most az ilyen fizetés IP-ből történő visszavonásának alapja:

- Gyermek gondozása másfél évig. Egy szülőre vonatkozik, és minden gyermek után másfél év jár. A gyermek gondozására eltöltött évek maximális száma azonban nem haladhatja meg a három évet.

- 1. vagy 2. csoportba tartozó fogyatékos személy gondozása.

- Katonai szolgálat.

- Ha a vállalkozó külföldre megy.

Ez a szabály akkor érvényes, ha a megadott időszakban nincs üzleti tevékenység. Ha a vállalkozó a hadseregben vagy szabadságon volt, és a cég és az alkalmazottak dolgoztak, az adókat a szokásos rendszer szerint fizetik.

Hogyan számítják ki

2014 elején törvényt fogadtak el, amely előírja, hogy a fix hozzájárulás összegét a vállalkozás bevétele alapján kell kiszámítani. Az egyes adórendszereknél eltérően számítják a jövedelmet, az általános rendszerben csak a személyi jövedelemadó-köteles jövedelmet veszik figyelembe. Az egyszerűsített rendszerben az egyszerűsített adórendszer hatálya alá tartozó jövedelmeket, a szabadalmi rendszerben pedig a vállalkozás potenciális jövedelmét veszik figyelembe.

2019-ben a fix adó évente egyszer, félévenként egyszer, vagy negyedévente, egyenlő részletekben fizethető.

A biztosítási díjfizetésre általános szabályok is vonatkoznak. 2019-ben, feltéve, hogy az év eleji minimálbér 11 163 rubel lesz (2018. május 1-től a minimálbér a létminimumnak felel meg), a vállalkozónak fizetnie kell a nyugdíjalapnak 29 354 rubelt és az Egészségbiztosítási Alapnak 6 884 rubelt.

A biztosítási díjfizetésre általános szabályok is vonatkoznak. 2019-ben, feltéve, hogy az év eleji minimálbér 11 163 rubel lesz (2018. május 1-től a minimálbér a létminimumnak felel meg), a vállalkozónak fizetnie kell a nyugdíjalapnak 29 354 rubelt és az Egészségbiztosítási Alapnak 6 884 rubelt.

A megadott összeg minden IP-re kötelező. Azok számára, akiknek jövedelme meghaladja a 300 000 rubelt, a fix fizetés magasabb lesz. Ezen felül a vállalkozónak további 1%-ot kell fizetnie a vállalkozás bevétele és a 300 000 forint közötti különbözetből. tárgyév december 31-ig.

Vagyis ha a bevétele nem haladja meg az évi 300 000 rubelt, akkor fizet a Nyugdíjpénztárban és a Kötelező Egészségbiztosítási Alapban 36 238 rubel. Ha több, akkor az adó összege nő, de nem haladhatja meg a 234 832 rubelt. Ez a maximális érték, független az IP-bevételtől.

Az egyéni vállalkozó által az év végén teljesített összes kifizetésről a következő videóban olvashat bővebben:

Befizetések fizetése az adózási rendszertől függően

Az adóbefizetések összege nagymértékben függ az adózás rendjétől. A jogszabály összesen 4 speciális adóelszámolási rendszert és egy általánost ír elő:

- Általános adózási rendszer (OSNO).

- Egyszerűsített (USN).

- Szabadalom.

- Egységes adó az imputált jövedelemre (UTII).

- Egységes mezőgazdasági adó (ESKhN).

ALAPVETŐ vállalkozásoknál meglehetősen ritkán használják, általában szűkebb profilt alkalmaznak. Egy ilyen rendszerben a vállalkozó személyi jövedelemadót (minden jövedelem után fizet), valamint általános forgalmi adót () fizet, amelyet a vállalkozási tevékenységben használnak fel.

ALAPVETŐ vállalkozásoknál meglehetősen ritkán használják, általában szűkebb profilt alkalmaznak. Egy ilyen rendszerben a vállalkozó személyi jövedelemadót (minden jövedelem után fizet), valamint általános forgalmi adót () fizet, amelyet a vállalkozási tevékenységben használnak fel.

Leggyakrabban vállalkozók dolgoznak az "egyszerűsített" (USN). Ebben az esetben az IP csak egy fizetést fizet, ez évente egyszer történik. Egy ilyen rendszer szerint az egyéni vállalkozó hozzájárulása nyereségadó. A tulajdonos maga választja ki, hogy pontosan mit kell adózni, két lehetőség van: a kiadások összegével csökkentett bevétel és a nettó bevétel. A kamatadó mértéke eltérő lesz, az első esetben 15%, a másodikban - 6%.

Használata szabadalom a vállalkozó csak fix összeget fizet - a szolgáltatásnyújtás szabadalma költségeit. A költségeket a hatóságok határozzák meg.

Munkában az "imputációról" (UTII) a járulék összegét kiszámítják, amely figyelembe veszi az egyéni vállalkozó alapjövedelmét és működésének jellemzőit. Az ilyen adózási rendszert általában a stabil jövedelemmel rendelkező vállalkozók alkalmazzák.

Munkavállalói adók

Ezt a fajta kifizetést elsősorban a munkavállalók bérére vetik ki. Saját vállalkozás létrehozása során az egyéni vállalkozó bármilyen munkaidőre és időtartamra alkalmazhat alkalmazottakat, függetlenül attól, hogy minden hivatalosan megszervezett személy után adófizetésre kerül sor. A kifizetések összege a fizetés alapján egyénileg kerül kiszámításra.

Minden alkalmazott fizetéséből személyi jövedelemadót kell levonni. 13%-os adókulcs vonatkozik rá. Ez a közvetlen adók fő típusa.

Ezen túlmenően a munkáltató köteles a költségvetésen kívüli alapokba járulékot fizetni. Az ilyen kifizetések összegét a biztosítási díjak összege és az alkalmazottak aránya alapján számítják ki. A munkavállalók utáni adólevonásokat havonta szedik be.

Ezen túlmenően a munkáltató köteles a költségvetésen kívüli alapokba járulékot fizetni. Az ilyen kifizetések összegét a biztosítási díjak összege és az alkalmazottak aránya alapján számítják ki. A munkavállalók utáni adólevonásokat havonta szedik be.

Ebben a helyzetben a munkáltató adóügynökként jár el. A havi kifizetések a Nyugdíjpénztárba, a Kötelező Biztosítási Alapba és az Egészségbiztosítási Alapba történnek. Minden járulék átutalása a törvényben megállapított általános díjszabás szerint történik. A ráta 22%-a a Nyugdíjpénztárba, 5,9%-a az MHIF-be, 2%-a pedig az FSS-be kerül átutalásra. Az FSS-hez való hozzájárulást nem terhelik a törvényes szerződés alapján dolgozó munkavállalók.

További kifizetések

Bizonyos típusú üzleti tevékenységekhez további hozzájárulások is vonatkoznak. Bizonyos típusú tevékenységeknek vannak kitéve, különösen:

- Vízipar.

- Bányászati.

- Bányászati.

- Geodézia.

Az ezen a területen tevékenykedő egyéni vállalkozóknak adót kell fizetniük az ásványkincsek kitermelése, a víztestek használata, valamint a jövedéki termékek előállítása és értékesítése után.

A felsorolt területek vállalkozóinak rendszeresen be kell fizetniük a következő kifizetéseket:

- Vízkészletek és vízi berendezések használatának kifizetései, díjai.

- Az állatvilág tárgyainak használati díjai.

Fontos tudni, hogy minden további járulék független az adórendszertől. Kötelezőek, méretüket az Orosz Föderáció jogszabályai határozzák meg.

Fizetnie kell-e az egyéni vállalkozónak valamit tevékenységek és alkalmazottak nélkül

Sok kezdő vállalkozó tévesen azt hiszi, hogy ha nincs tevékenység, akkor nem kell adót fizetni. A vonatkozó jogszabályoknak megfelelően, függetlenül attól, hogy az SZT végzi-e tevékenységét vagy sem, biztosítási díjat kell fizetni.

Sok kezdő vállalkozó tévesen azt hiszi, hogy ha nincs tevékenység, akkor nem kell adót fizetni. A vonatkozó jogszabályoknak megfelelően, függetlenül attól, hogy az SZT végzi-e tevékenységét vagy sem, biztosítási díjat kell fizetni.

Ha a vállalkozás nem működik, akkor magának a tulajdonosnak nem kell járulékot fizetnie az alkalmazottak után, valamint további kifizetéseket. Így az adó összege 2019-ben 36 238 rubel lesz. Kifizetheti az év végén vagy fokozatosan, negyedévente egyszer. Nem fizetés esetén a vállalkozót bírság terheli.

Ma az egyszerűsített rendszer az egyik legnépszerűbb az egyéni vállalkozók körében. És ez érthető is: alacsony adóteher, számos adófizetés alóli mentesség, egyszerű adóelszámolás és a kisvállalkozásokra való összpontosítás - az egyszerűsített adózás előnyei az egyéni vállalkozók számára rendkívül fontosak az adózási rendszer kiválasztásakor. Tekintsük részletesebben az egyszerűsített adórendszer előnyeit, hogyan válthat át egy vállalkozó egyszerűsített rendszerre és választhat adótárgyat, példákat adunk egyetlen adó kiszámítására.

Tulajdonságok és előnyök

Az egyszerűsítés hatékony megtakarítási, adóteher-csökkentési eszköz, és ez különösen fontos azoknak, akik most kezdték el vállalkozásukat.

Az egyszerűsített vállalkozók egyetlen adót fizetnek, amely lehetővé teszi számukra, hogy ne fizessenek az alábbi egyéni vállalkozói adókat az egyszerűsített adórendszer alapján (az Orosz Föderáció adótörvénykönyve 346.11. cikkének 3. pontja):

- Személyi jövedelemadó az "egyszerűsített" tevékenységből származó jövedelem után. (2) bekezdésében meghatározott osztalék, valamint jelzáloghitel-jövedelem (9%-os kulcs), nyeremény, bankbetét-jövedelem és egyéb 35%-os adókulccsal adózott jövedelem után kell majd adót fizetni. Az Orosz Föderáció adótörvénykönyvének 224. cikke),

- Magánszemélyek vállalkozási célú ingatlanára kivetett adó. Itt is van egy kivétel, amely 2015 óta van érvényben: ha az adót az Orosz Föderációt alkotó jogalanyok törvényei által jóváhagyott listán szereplő tárgyak kataszteri értékéből fizetik, akkor az egyszerűsítők is fizetik. (Az Orosz Föderáció adótörvénykönyve 378.2. cikkének 7. szakasza),

- HÉA, kivéve az Orosz Föderáció vámhatóságain keresztül történő áruimport és az Orosz Föderáció adótörvényének 174.1. cikkében felsorolt eseteket. Áfát kell fizetni akkor is, ha az egyéni vállalkozó számlát állít ki a vevőnek, amelyben kiemeli az adó összegét.

Az, hogy az egyéni vállalkozó milyen egyéb adókat fizet az egyszerűsített adórendszer alapján, tevékenységétől függ. Ha egy egyéni vállalkozó személygépkocsival vagy egyéb járművel rendelkezik, közlekedési illetéket kell fizetni, a vállalkozási tevékenységet végző föld tulajdonosait - telekadót, vízhasználat esetén - vízadót stb.

Saját maga számára az IP átutalja az Orosz Föderáció Nyugdíjalapjának és az FFOMS-nek rögzített összegű járulékokat, összhangban az Art. A 2009. július 24-i 212-FZ törvény 14. §-a. Alkalmazottak felvételekor az egyéni vállalkozó biztosítási díjat fizet értük, valamint adóügynökként személyi jövedelemadót fizet.

Az egyéni vállalkozók egyszerűsített adózási rendszere az adóoptimalizálás mellett lehetővé teszi, hogy a vállalkozó számára kedvezőbb kulcsú adótárgyat válasszon. Az egyszerűsített adórendszer szerinti adózás tárgya lehet:

- bevétel - 6% kerül a költségvetésbe,

- a bevételek és a kiadások közötti különbség - 15% -ot levonnak a költségvetésből.

A regionális hatóságoknak jogukban áll ezeket az arányokat a kifizetők bizonyos kategóriái esetében 1%-ig csökkenteni a „jövedelem” és legfeljebb 5%-kal a „jövedelem mínusz kiadások” esetében. Az újonnan alapított egyéni vállalkozók számára a régiók bevezethetik az "adókedvezményt", azaz a regisztrációtól számított két évig 0%-os adókulcsot alkalmazhatnak. Az ilyen szabadságok érvényesek lehetnek a szociális és tudományos, valamint a termelési és személyi szolgáltatások területén dolgozó, leegyszerűsített munkavállalókra.

A vállalkozóknak nem kell könyvelést vezetniük, de az adóelszámolás kötelező számukra. Az egyéni vállalkozók egyszerűsített adózásához csak egy nyilvántartást kell kitölteni - a bevételek és kiadások könyvét (KUDiR). A könyv kitöltésének formáját és eljárását az Orosz Föderáció Pénzügyminisztériuma 2012. október 22-i 135n számú rendelete hagyja jóvá. Papíron vagy elektronikusan is megőrizhető úgy, hogy az év végén minden oldalt kinyomtat és összefűz. Nem szükséges regisztrálni a KUDiR-t az IFTS-nél. A vállalkozónak nulla teljesítménymutatóval is rendelkeznie kell számlakönyvvel, mert ennek hiányáért az egyéni vállalkozót adóhatósági bírság sújthatja.

Az egyéni vállalkozók egyszerűsített adózási rendszerét kombinálhatja az UTII-vel vagy a szabadalmi rendszerrel. Ez kényelmes azok számára, akik egynél több tevékenységet végeznek, majd mindegyikük számára kiválaszthatja a legjövedelmezőbb módot. Ebben az esetben az „egyszerűsített” tevékenységből, illetve az eltérő adózási rend hatálya alá tartozó tevékenységekből származó bevételek és ráfordítások adóelszámolását külön kell vezetni.

Az egyes negyedévek eredményei alapján ki kell számítania az előlegeket. A naptári év végén egyetlen adószámítást kell végezni. Fizetési feltételek:

- előlegek - a negyedévet követő hónap 25. napja előtt,

- évi egységes adós egyszerűsített adórendszer - a következő év április 30-ig.

Az „egyszerűsített” adó tekintetében az egyszerűsített adórendszerről szóló IP-jelentést évente csak egyszer kell benyújtani. Ez az egyszerűsített adórendszer szerinti bevallás, amelyet az adófizetéssel azonos időpontban - legkésőbb április 30-ig - nyújtanak be.

Hogyan lehet IP-t egyszerűsítettre váltani?

Nem minden egyéni vállalkozó válhat leegyszerűsítővé. (2) bekezdése szerint Az Orosz Föderáció adótörvényének 346.12. cikke értelmében az egyéni vállalkozók egyszerűsített adórendszere 2016-ban számos korlátozást tartalmaz, és nem érhető el a következő kategóriákban:

- jövedéki termékek gyártói,

- Egyes ásványok kitermelésével és kereskedelmével foglalkozó egyéni vállalkozók,

- magánjegyzők és ügyvédek,

- az egységes mezőgazdasági adó (ESHN) fizetői,

- Egyéni cégek átlagosan évi 100 fő feletti létszámmal.

Az egyéni vállalkozóknál, akárcsak a szervezeteknél, a tárgyi eszközök maradványértéke és az előző időszak „átmeneti” bevételének mértéke nincs korlátozva.

Ehhez nem csak az adókulcsok nagyságrendjét kell figyelembe venni, hanem azt is, hogy a közeljövőben mennyire lesz nyereséges az "egyszerűsített" vállalkozás. A „jövedelem” adókulcs több mint kétszer olyan alacsony, mint a „bevétel mínusz kiadás” adókulcs, de ez nem jelenti azt, hogy a „jövedelem” egyszerűsítésével mindig kevesebb lesz az adó mértéke. Nézzük meg ezt egy egyszerű példán.

Az egyéni vállalkozó éves jövedelme 100 000 rubel. Költségek ugyanebben az időszakban - 60 000 rubel.

Az „USN 6 százalék” egyéni vállalkozók számára történő felhasználása 6000 rubel adót eredményez:

100 000 x 6% = 6000

De még az egyszerűsített „jövedelem mínusz kiadások” adórendszert alkalmazva is ugyanannyit kell fizetnie a költségvetésbe:

(100 000 - 60 000) x 15% = 6000

Nyilvánvaló, hogy a bevétel és a kiadás közötti különbséget csak akkor érdemes adótárgyként választani, ha a kiadások aránya a bevételek összegének több mint 60%-át teszi ki. Növeljük a példánkban szereplő kiadásokat 70 000 rubelre, és az adó jelentősen csökken:

(100 000 - 70 000) x 15% = 4500

Ne feledje, hogy regionális szinten az egységes „egyszerűsített” adókulcsok eltérőek lehetnek, ezért ellenőrizze az értéküket az adóhivatalnál.

Felhívjuk figyelmét, hogy az egyéni vállalkozók - a közös tevékenységekben vagy vagyonkezelésben részt vevők - megfosztják az adótárgy kiválasztásának jogától, és az egyszerűsített adórendszerben csak a „bevételt mínusz a költségeket” alkalmazzák.

Fontos pont: a kiválasztott adóobjektumot csak a következő év január 1-jétől módosíthatja (az Orosz Föderáció adótörvénykönyve 346.14 cikkének 2. szakasza). Ezt év közben nem lehet megtenni.

Ha egy másik módról az egyszerűsített adórendszerre való áttéréskor a bejelentésben szereplő tárgyat a vállalkozó hibásan jelölte meg, akkor ez a hiba javítható. Ennek érdekében az egyéni vállalkozókra vonatkozó egyszerűsített adózási rendszer alkalmazásának megkezdése előtt újabb (finomított) bejelentést kell benyújtani, azaz az első bejelentés benyújtásának évének december 31-ig. Azok az újonnan létrehozott egyéni vállalkozók, akik a regisztráció napjától az egyszerűsített adórendszeren dolgoznak, csak a következő év elejétől változtathatják meg az objektumot (Oroszország Szövetségi Adószolgálatának 2016. 02. 06-i levele, SD-3-3/ 2511).

Hogyan kell kiszámítani az egyéni vállalkozók adóját az egyszerűsített adórendszerben?

A vállalkozóknak önállóan kell kiszámítaniuk az egyszerűsített adórendszerre vonatkozó egységes adó összegét. Az adóalap számítása a Jövedelem- és Ráfordítási Könyv - KUDiR szerint történik, annak karbantartása az alkalmazott adótárgytól függetlenül mindenki számára kötelező. A bevételek és kiadások időrendi sorrendben kerülnek be a számviteli könyvbe, és megfelelő dokumentumokkal kell alátámasztani. Az "egyszerűsített" bevétel meghatározása a Kbt. Az Orosz Föderáció adótörvénykönyvének 346.15. pontja szerint a költségeknek meg kell felelniük az Art. Az Orosz Föderáció adótörvénykönyve 346.16.

Az egyéni vállalkozók 6%-os adójának kiszámítása az egyszerűsített 2016-os évre

A „jövedelem” utáni egyszeri adó kiszámításakor az egyszerűsített adóalany kiadásai nem befolyásolják az adóalapot. Az adó vagy előlegek összegének csökkentése érdekében azonban figyelembe veheti a jelentési időszakban fizetett alapok biztosítási díjait. A munkavállaló nélküli vállalkozók a fix járulékot teljes egészében „maguknak” vonják le, a munkáltatók pedig a biztosítási díjak révén mindössze 50%-kal csökkenthetik az adót.

Felhívjuk figyelmét, hogy az egyéni vállalkozók fix hozzájárulásai 2016-ban: az Orosz Föderáció Nyugdíjalapjában 19356,48 rubel és az FFOMS-ban 3796,85 rubel. Ha a jövedelem meghaladta a 300 000 rubelt, a többletösszegből további 1% -ot vonnak le a Nyugdíjpénztárba, de legfeljebb 135 495,36 rubelt. A PFR-hez nyújtott fix hozzájárulás teljes maximális összege az évre 154 851,84 rubel.

Emellett az egyéni vállalkozók „egyszerűsített 6 százalékos” egyszeri adójának összegéből 2016-ban a következő kiadások vonhatók le:

- betegszabadság fizetendő a munkavállalónak a betegség első 3 napjára,

- személybiztosítási szerződések szerinti járulékok a munkavállalók javára,

- forgalmi adó - a kereskedelmi tevékenység adója tekintetében.

A forgalmi adó teljes egészében jóváírható, és a fennmaradó befizetések, figyelembe véve a pénztári biztosítási járulékokat, nem csökkenthetik az egyszeri adót több mint felére.

Kérjük, vegye figyelembe: a biztosítási díjak csak arra az időszakra csökkentik az egyszeri adót, amikor a pénztárba utalták. Például a 3. negyedévi előleg kiszámításakor nem lehet beszámítani az előző negyedévekben befizetett járulékokat. Ezért az egyéni vállalkozóknak kifizetődőbb, ha a fix járulékot „maguknak” nem egy fizetésben, hanem negyedévente, részletekben fizetik.

Az adó kiszámítása: a KUDiR szerint az eredményszemléletű bevétel 6%-kal szorozódik meg, a kapott összegből le kell vonni a korábban a költségvetésbe utalt adólevonásokat és előlegeket. Ha az eredmény negatív összeg, akkor az adót nem fizetik meg.

1. példa

Az IP 2016-ban 1 000 000 rubel bevételt kapott. Az év során adóelőleget fizetett: az első negyedévre - 4000 rubelt, a 2. negyedévre - 6000 rubelt, a 3. negyedévre - 7500 rubelt. 2016 negyedik negyedévében az egyéni vállalkozó biztosítási díjakat utalt át magának az alapoknak - 30 153,33 rubelt. Az IP-nek nincsenek alkalmazottai. Számítsuk ki az adót:

- 1 000 000 x 6% = 60 000 - egyetlen adó összege évente.

- 4000 + 6000 + 7500 + 30 153,33 = 47 653,33 - önrész összege.

- 60 000 - 47 653,33 = 12 346,67 - az évre fizetendő adó.

Az IP az év végén 12 347 rubelt utal át az IP költségvetésébe.

Az előlegek kiszámítása az éves adóösszeghez hasonlóan történik, az előző negyedévek előlegeinek levonásával.

2. példa

Egy alkalmazott nélküli egyéni vállalkozó az I. negyedévben 100 000 rubelt, a 2. negyedévben 90 000 rubelt, a 3. negyedévben 95 000 rubelt keresett. Negyedévente 5000 rubel biztosítási díjat fizetett magának az alapoknak, összesen 15 000 rubelt 3 negyedévre. Az első negyedévre 1000 rubel adóelőleget utaltak át, a 2. negyedévre - 400 rubelt. A 3. negyedévre az adóelőleg számítása a következőképpen alakul:

- (100 000 + 90 000 + 95 000) x 6% = 17 100 - adó 9 hónapig.

- (5000 + 5000 + 5000) + (1000 + 400) = 16 400 - a levonások és a kifizetett előlegek összege 9 hónapra.

- 17 100 - 16 400 = 700 - az előleg összege.

A harmadik negyedévre adóelőleget kell átutalnia - 700 rubelt.

3. példa

Az egyéni vállalkozó jövedelme egyszerűsített rendszerben az évre 2 000 000 rubel. Az év során az IP 70 000 rubel biztosítási díjat utalt át alkalmazottai után az alapoknak. Az adóelőlegek 40 000 rubel összegben szerepelnek.

- (2 000 000 x 6%) = 120 000 - az adó összege levonások nélkül.

- Az alkalmazottak után 70 000 rubelt fizettek az alapokhoz, de nem vonhatók le teljesen, mivel ez az adóösszeg több mint 50% -a:

- 120 000 x 50% \u003d 60 000 - a biztosítási díjak maximális összege, amellyel az adó csökkenthető.

- 120 000 - 60 000 - 40 000 = 20 000 - a fizetendő adó összege mínusz biztosítási díjak és korábbi előlegek.

Az egyszerűsített adózási rendszer 15%-os adójának kiszámítása az IP 2016-ra

Azok a kiadások, amelyeket levonásként használnak a "bevételek" egyszerűsítésére, az egyszerűsített adórendszerben a "bevétel mínusz kiadások" teljes mértékben költségként számolják el.

1. példa

Az év során az IP 1 000 000 rubelt kapott, a kiadások pedig 700 000 rubelt. Az előlegek három negyedévben összesen 36 000 rubelt tettek ki. Számítsuk ki az év adóját:

- (1 000 000 - 700 000) x 15% = 45 000 - egyetlen adó összege évente.

- 45 000 - 36 000 \u003d 9 000 - egyetlen adó összege, amelyet egy egyéni vállalkozó fizet a költségvetésbe.

A „bevételek szerinti” egyszerűsítéssel ellentétben az egyszerűsített „bevétel mínusz kiadás” adórendszernél az adót nulla vagy negatív eredmény esetén is meg kell fizetni. Ebben az esetben a minimális adót a költségvetésbe utalják, amely megegyezik az egyéni vállalkozó éves „egyszerűsített” jövedelmének 1% -ával (Az Orosz Föderáció adótörvényének 346.18. cikke).

Akkor is fizetnie kell a „minimálbért”, ha a számított adó összege kevesebb, mint a jövedelem 1%-a. Az egységes és a minimális adó közötti különbség beszámítható a következő évi kiadásokba (Az Orosz Föderáció adótörvénykönyve 346.18. cikkének 6. szakasza).

2. példa

IP bevétel az évre - 1 000 000 rubel, kiadások - 970 000 rubel. Számítsuk ki az adót:

- (1 000 000 - 970 000) x 15% = 4500 - egyetlen adó összege.

- 1 000 000 x 1% = 10 000 - minimális adó.

Összehasonlításkor azt látjuk, hogy a minimumadó összege nagyobb, mint az egyszeri adóé. A kettőből nagyobb összeget kell befizetni a költségvetésbe, vagyis a „minimálbért” 10 000 rubel összegben.

Előlegfizetés esetén a minimális adót is csökkentheti, és nem csak az egyszeri.

3. példa

Az év IP-je 300 000 rubel bevételt és 320 000 rubel kiadást ért el. Az I. negyedévben 3000 rubel adóelőleg került átutalásra, a 2. és 3. negyedévben veszteség keletkezett, előleg nem keletkezett. Mennyit kell ebben az esetben fizetni a költségvetésben?

(300 000 - 320 000) \u003d - 20 000 - veszteség keletkezett az év végén, ami azt jelenti, hogy egyetlen adót sem kell felszámítani.

300 000 x 1% \u003d 3000 - az év minimális adója felhalmozódott.

3000 - 3000 = 0 - a minimumadó előleg jóváírásra került.

Ennek eredményeként semmit sem kell átcsoportosítania a költségvetésbe.

BCC az egyszerűsített adórendszer 2016. évi befizetésére egyéni vállalkozók számára

Az egyszeri adó befizetéséről szóló fizetési megbízáson vagy bizonylaton a költségvetési besorolási kódot (BCC) kell feltüntetni. Ilyen kódokat rendelnek a költségvetésbe beérkező összes adó- és egyéb kifizetéshez. A KBK húsz számjegyből áll. Ha a kód hibásan van feltüntetve, akkor a befizetés nem érkezik meg rendeltetésszerűen, és ez az adóhatóság bírság felhalmozásához vezethet.

Az ilyen problémák elkerülése érdekében az egyéni vállalkozók adófizetésekor helyesen kell kitöltenie a fizetési dokumentumot. Az egyszerűsített 2016 az adózás tárgyától függően különböző BCC-ket ír elő:

Titkos másolat az IP USN „bevételéhez”

BCC az IP USN "bevétel mínusz kiadások" esetén

|

Adó- és előlegfizetés - "bevétel mínusz kiadás" |

182 1 05 01021 01 1000 110 |

|

182 1 05 01021 01 2100 110 |

|

|

Érdeklődés |

182 1 05 01021 01 2200 110 |

|

182 1 05 01021 01 3000 110 |

|

|

Minimális adó az egyszerűsített adórendszerben "bevétel mínusz kiadás" |

182 1 05 01050 01 1000 110 |

|

Szankciók a minimális adóra |

182 1 05 01050 01 2100 110 |

|

Minimális adókamat |

182 1 05 01050 01 2200 110 |

|

Minimális adóbírság |

182 1 05 01050 01 3000 110 |