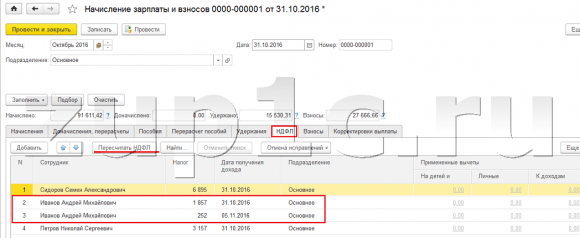

Az információk megadásához meg kell nyitnia a „Magánszemélyek” könyvtárat, amely a „Vállalkozás” lapon található.

Vagy lépjen az „Alkalmazottak” könyvtárba, és kattintson a „További részletek és személyek...” hivatkozásra.

A kiválasztott személy formájában kattintson a felső panelen található „SZJA” gombra.

Kinyílik egy ablak három asztallal. A bal felső táblázatban adja meg a személyi levonási jogról szóló információkat. 2012-ig a szervezet minden alkalmazottja 400 rubel összegű személyes levonásban részesült (103-as kód), de ezt mára törölték, ezért ebben a táblázatban csak a havi levonási jogot lehet regisztrálni. 500 rubel (104-es kód) vagy 3000 rubel (105-ös kód). Ezeket a levonásokat azonban csak a polgárok bizonyos kategóriái számára biztosítják (a Szovjetunió és az Orosz Föderáció hősei, az I. és II. csoportba tartozó fogyatékkal élők, a nukleáris létesítmények baleseteinek felszámolása során elszenvedett áldozatok stb.), amelyek teljes listája cikk tartalmazza. 218Az Orosz Föderáció adótörvénykönyve.

A jobb felső táblázat a normál levonásra való jogosultságra vonatkozó információkat tartalmazza a gyermekek után. A "Hozzáadás" gombra kattintva új sor kerül felállításra, meg kell adni a levonás időtartamát (ez lehet a munkavállaló munkába állása vagy a gyermek születési dátuma), valamint a levonás első napját. megfelelő hónap van feltüntetve. Megjelölheti a levonási időszak végi dátumát is (a gyermek elér egy bizonyos életkort, vagy egyetemi nappali tagozatos tanulmányokat végez), de ezt a mezőt üresen is hagyhatja. Az egyes gyermekekre vonatkozó információk egy új sorban kerülnek beírásra, és mindegyiknek külön levonási kódja van (a harmadik és az azt követő gyermekek esetében egy sort használnak, amely egyszerűen a gyermekek számát jelzi). A levonás az első és a második gyermek után 1400 rubel (114-es és 115-ös kód), a harmadik és az azt követő gyermekek után 3000 rubel (116-os kód). Például egy négygyermekes alkalmazott esetében a táblázat a következőképpen kerül kitöltésre (ebben az esetben minden gyermekre vonatkozik a levonás).

Ezenkívül külön kódok állnak rendelkezésre a kettős levonásokhoz (egy szülőhöz stb.), a kódok listája leírással ebben a táblázatban választható ki.

Ki kell tölteni ezen űrlap alsó táblázatát is. Jelzi, hogy a levonásokat melyik szervezetre kell vonatkoztatni. Erre az információra akkor van szükség, ha egy munkavállaló egyidejűleg több vállalatnál dolgozik, vagy elhagyja az egyik szervezetet, és egy másikban kap munkát. De még akkor is, ha csak egy szervezetről vezet nyilvántartást, ezeket az információkat akkor is meg kell adni, különben nem kerül sor levonásra.

A gyermekek után levonást biztosítanak mindaddig, amíg a halmozott adóköteles jövedelem nem haladja meg a 280 ezer rubelt. Az aktuális jövedelem összegére vonatkozó információkat a munkavállaló fizetési szelvényén tekintheti meg, amely a „Bérszámfejtés” fülön található. Itt láthatja a kiválasztott hónapban alkalmazott levonások összegét is.

A számviteli politikában konfigurálhatja a standard levonások számítási módszereit. A levonások beállításához a Beállítások részben válassza a Szervezeti adatok lehetőséget, lépjen a Számviteli szabályzatok és egyéb beállítások fülre, és kattintson a Számviteli szabályzat hivatkozásra az űrlap alján.

Az 1C ZUP 8.3-ban beállíthatja az adólevonások használatát:

- Összesített összeg – az év összes levonását és bevételét elemzi. Ha a munkavállalónak egy bizonyos időszakra nincs bevétele, de a munkaviszony nem szűnik meg, akkor abban a pillanatban, amikor minden olyan korábbi időszakra megjelenik a jövedelem, amelyben a jövedelem nulla volt, levonásra kerül sor. De legfeljebb a megtermelt jövedelem összegénél;

- A havi jövedelem határain belül a havi jövedelmet elemzik; ha nincs bevétel, nincs levonás:

Videoleckénkben megvitatjuk, hogyan kell beállítani az 1C ZUP szabványos adólevonási eljárását a törvénynek megfelelően:

Az 1C ZUP 8.3-ban regisztrálhatja a levonási jogot az Adók és járulékok részben, majd a Levonási kérelem menüpontban, és válassza a Személyi jövedelemadó levonási kérelem lehetőséget:

A munkavállaló kártyájáról a Jövedelemadó hivatkozásra is léphet, és kiválaszthatja az Új kérvény megadása normál levonáshoz hivatkozást:

- Alkalmazott – automatikusan kitöltve, ha az „Alkalmazottak” könyvtárból ír be egy dokumentumot;

Fontos! Lehetetlen több azonos levonást bevinni egy időszakra egy személyre, még akkor sem, ha több beosztásban dolgozik. Ezt az egyének irányítják.

- Hónap – az a hónap, amelyből a levonásokat alkalmazzák;

- Töltse ki a szükséges levonásokat. A dokumentumban lehetőség van a gyermekek utáni levonás azonnali kiadására személyi levonással vagy a levonások valamelyikével kombinálva:

Levonások gyermekek után

A gyermekek utáni levonások regisztrálásakor az 1C ZUP 8.3-ban be kell jelölnie a jelölőnégyzetet a dokumentumban a Gyermekek levonásainak módosítása mezőben.

A táblázatos részben:

- Levonás – válassza ki a kívánt levonást a javasolt listából. A táblázat soronként jeleníti meg a kódot, és a szomszédos oszlop automatikusan kitöltődik a levonás dekódolásával;

- Biztosítja – a levonás lejárati évének utolsó hónapja van feltüntetve. Mondjuk, amikor egy gyerek betölti a 18. életévét;

- Iratok – a levonás alapját képező dokumentum, például végzettséget igazoló bizonyítvány vagy születési anyakönyvi kivonat, valamint a munkavállaló nyilatkozata:

Fontos! 2016-ban a gyermekek utáni levonást addig biztosítják, amíg az adóköteles jövedelem nem haladja meg a 350 000 rubelt. 2016.01.01-ig a határ 280 000 rubel volt.

A személyi jövedelemadó levonások összege, a jövedelemhatár, valamint az érvényesség időpontja a Személyi jövedelemadó levonások összege című információs nyilvántartásban megtekinthető a Minden funkció menüpont segítségével:

Személyes levonás

Személyes levonás regisztrálásához az 1C ZUP 8.3-ban be kell jelölnie a Személyes levonás módosítása négyzetet, és ki kell választania a szükséges levonási kódot.

Fontos! A kedvezményes levonás nem függ a jövedelemtől. És csak egy maximális levonás biztosított.

A személyi levonási jogot igazoló okmány mezőbe az igazoló dokumentumokat is be kell írni:

Normál levonások a nem évtől kezdődő munkaviszony esetén

Az 1C ZUP 8.3 szerinti levonások helyes kiszámításához, amikor az év közepén vagy végén munkát talál, meg kell adnia a korábbi munkahelyéről származó jövedelmet.

Ezeket a jövedelmeket a munkavállalói kártyáról kell beírni: Személyzet - Alkalmazottak címtár - Kattintson a Jövedelemadó - tovább Bevétel az előző munkahelyről linkre:

Az év elejétől a munkaviszonyig minden hónapban a 2-NDFL igazolás szerinti adóköteles jövedelmet kell megadni:

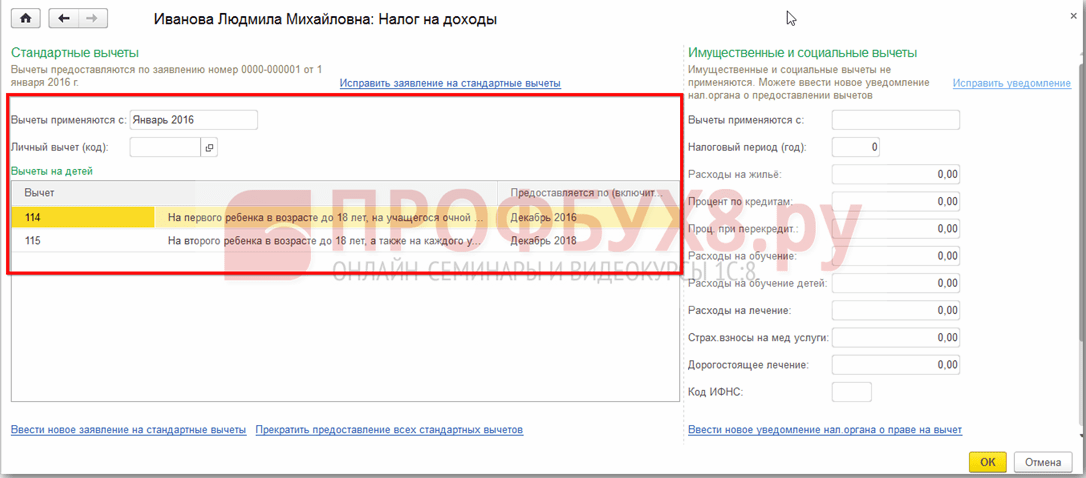

Az aktuális levonások megtekinthetők a munkavállalói kártyán a Jövedelemadó hivatkozás segítségével. Itt is benyújthat új dokumentumokat az alaplevonás módosítására vagy megszüntetésére:

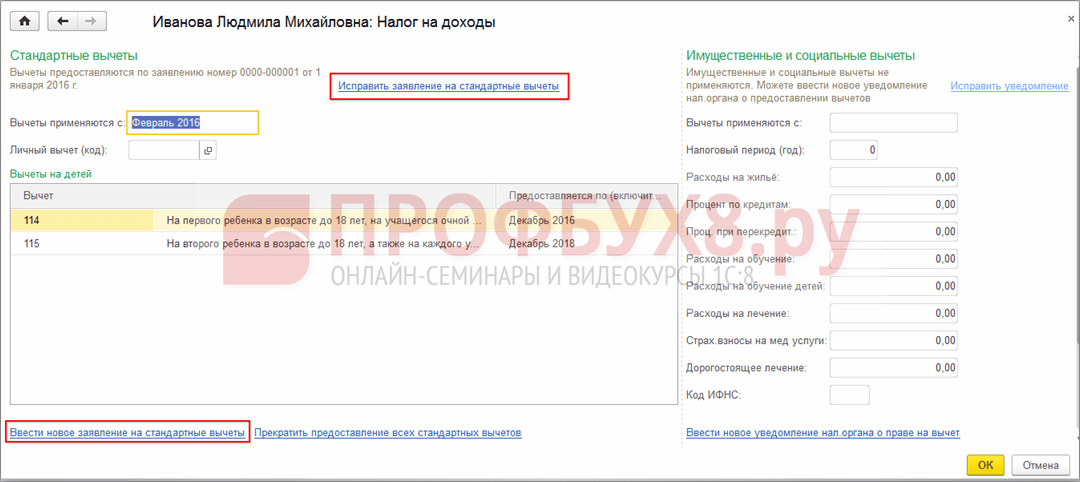

Az 1C ZUP 8.3 szabványos levonási kérelmének kijavításához használja a Szabványos levonási kérelem javítása hivatkozást. Az új módosítási bizonylatok beírása az Új kérelem megadása szabványos levonásokhoz link segítségével történik:

Az új dokumentumban módosíthatja a levonásokat vagy hozzáadhat új standard levonásokat:

Az 1C ZUP 8.3-ban történő bérszámításkor a személyi jövedelemadó lap automatikusan megjeleníti az összes adólevonást, amely a felhalmozás hónapjában érvényes. A kalkulációval kapcsolatos részletesebb információk a linken keresztül megtekinthetőek Bővebb információ a személyi jövedelemadó-nyilvántartásban:

Ez a nyilvántartás leírja, hogy a munkavállaló milyen szabványos levonásokra jogosult:

Valamint az adóalap kiszámítása a levonások figyelembevételével:

Fontos! Az adóköteles jövedelem összege a személyi jövedelemadó-nyilvántartásban megtekinthető, de figyelembe kell venni, hogy a számításban a korábbi munkakörből származó bevételek nem szerepelnek, de a levonások számításánál részt vesznek és a (3) bekezdésben feltüntetik:

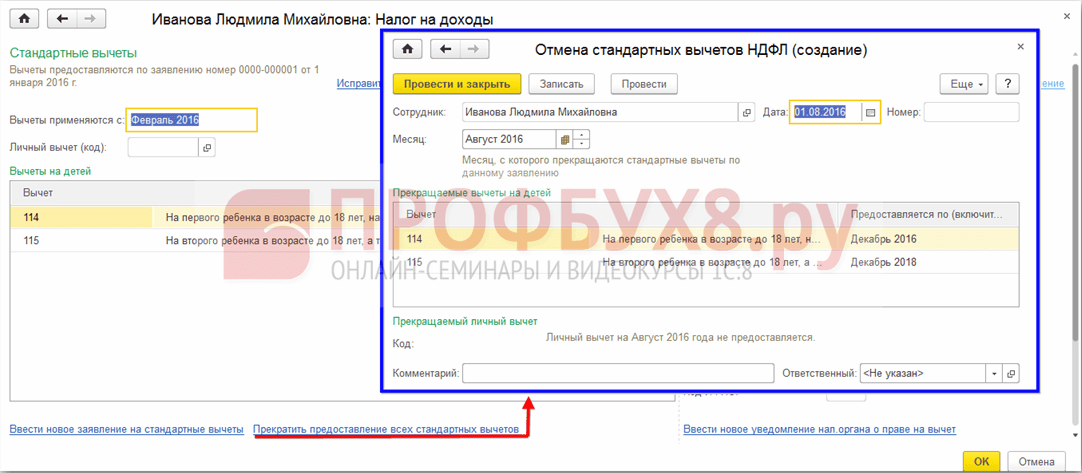

A standard levonások megszüntetése az 1C ZUP-ban 8.3

Alkalmazott elbocsátásakor az 1C ZUP 8.3-ban egy speciális dokumentumot kell megadnia A szokásos személyi jövedelemadó-levonások törlése. Ezt a bizonylatot az Adók és járulékok – Levonási kérelem rovatból vagy a munkavállalói igazolványról lehet létrehozni a levonások nyilvántartásával megegyező módon, csak az összes szabványos levonás leállítása hivatkozás kiválasztásával.

Fontos! A szokásos személyi jövedelemadó-levonás törlése című dokumentumot is be kell írni, ha a munkavállaló más vállalkozásnál történő átvétele kapcsán kérte a levonás megszüntetését.

A dokumentum kitöltése:

- Amikor kiválaszt egy alkalmazottat, a dokumentum automatikusan kitöltésre kerül az alkalmazottra vonatkozó összes rendelkezésre álló standard levonással. Ha alkalmazotti igazolványról készítik, a dokumentum automatikusan teljesen kitöltésre kerül;

- Csak azt a hónapot kell beállítania, amelytől az összes normál levonás leáll:

FIGYELEM: hasonló cikk az 1C ZUP 2.5-ről -

Sziasztok kedves oldallátogatók. Ma a következő cikkben arról fogunk beszélni, hogyan a programban 1C 8.3 ZUP 3.1 Megszervezték a különböző típusú személyi jövedelemadók elszámolásának folyamatát:

- Számított személyi jövedelemadó

- Visszatartott személyi jövedelemadó

- Felsorolt személyi jövedelemadó

Részletesen megvizsgáljuk, hogy az ilyen típusú személyi jövedelemadó milyen dokumentumokat vesz figyelembe, és milyen nyilvántartásokban szerepelnek. Nézzünk egy konkrét példát a programba való regisztrációra a munkavállaló normál adókedvezményhez való jogaés hogyan veszik majd figyelembe a személyi jövedelemadó számításánál. Nézzünk meg néhány további beállítást, amelyeket figyelembe kell venni a személyi jövedelemadó helyes kiszámításához az 1C ZUP program 3. kiadásában.

✅

✅

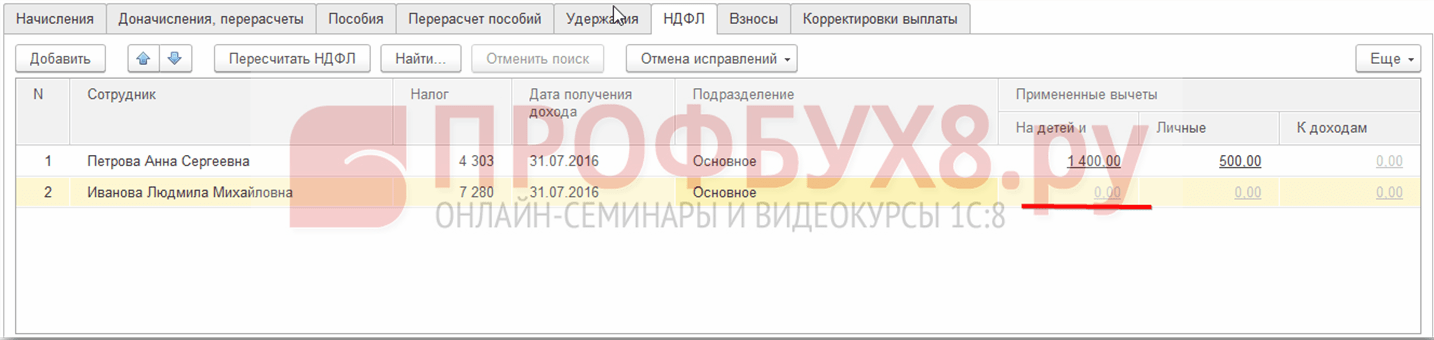

Először beszélünk róla számított személyi jövedelemadó. A ZUP 3.0 (3.1) programban ezt a személyi jövedelemadót a „Bérek és járulékok elhatárolása” bizonylatokban, valamint a különböző számlaközi bizonylatokban számítják ki, mint például a „Vakáció”, „Üzleti út”, „Betegszabadság” ”, „Bónuszok”, „Egyszeri elhatárolások” és néhány más területen. Először is beszéljünk a számítás módjáról Személyi jövedelemadó a befizetési bizonylatokban. A mai anyagot a korábbi publikációk eredményeként kialakított információs bázis alapján fogom elemezni, ahol a ill.

Nézzük meg az A. M. Ivanov alkalmazott „Betegszabadság” fiókközi dokumentumát. októberre. Ez a bizonylat egy személyi számviteli bizonylat, és kitöltésekor a program automatikusan megállapítja a munkavállaló átlagkeresetét az átmeneti rokkantság évét megelőző két naptári évre. Itt a betegszabadság teljes egészében az átlagkereset alapján kerül kiszámításra, ill személyi jövedelemadóval számítva. Az adó számításának részleteit a zöld ceruza képével ellátott gombra kattintva tekintheti meg.

A megnyíló ablakban „További részletek a személyi jövedelemadó számításáról” látni fogjuk a kiszámított adó összegét, a bevétel megszerzésének időpontja, amelyre számítják, az esetleges standard és vagyoni levonások, ha azok a munkavállalóra be vannak jegyezve. Példánkban Ivanov A.M. Jelenleg nincs személyi jövedelemadó-kedvezmény. A személyi jövedelemadót helyesen számították ki - 252 rubelt, ami az 1935,49 rubel bevétel 13% -a.

A kellékekre külön figyelmet szeretnék fordítani "fizetés nap" a „Betegszabadság” dokumentumban. Az a tény, hogy nagyon fontos ezt a dátumot helyesen feltüntetni a fizetési dokumentumokban. Azon bevételeknél, amelyeknél a jövedelemkód NEM egyenlő a 2000-es vagy a 2530-as kóddal (és a 2300-as kórházi jövedelemkóddal), a "fizetés nap" eltökélt "jövedelem beérkezésének dátuma", és ez a dátum határozza meg, hogy az adózási időszak melyik hónapjához tartozik a jövedelem és az abból számított személyi jövedelemadó.

A „Betegszabadság” dokumentumban fel van tüntetve a fizetés dátuma 05.11 (fizetés fizetéssel) és ez alapján automatikusan kitöltésre került a bevétel megszerzésének időpontja Is 05.11 , amit valójában a „További részletek a személyi jövedelemadó számításáról” ablakban látunk. Ennek megfelelően a személyi jövedelemadó elszámolása szempontjából az adóidőszak hónapja lesz november. Hol láthatjuk ezt az időszakot? Például, ha az alkalmazott szerint Ivanov A.M. generál egy „Jövedelemigazolást (2-NDFL)”, látni fogjuk, hogy a 2300 kódú jövedelem (és ezek betegszabadság, példánkban 1935,49 rubel) az adóidőszak hónapjában estek. november. Ugyanez fog megtörténni a „2-NDFL a Szövetségi Adószolgálathoz történő átutaláshoz” című szabályozott jelentésben is, ha elkészítjük.

Azt is el kell mondani, hogy a bevétel beérkezésének időpontja, amelyet a számított személyi jövedelemadóhoz az elszámolási dokumentumban határoznak meg, közvetlenül befolyásolja a 6-NDFL negyedéves jelentés elkészítését. A cikkben részletesen tárgyalom a 6-NDFL kitöltésének kérdését az 1C ZUP 3.0 (3.1) verzióban.

Szóval ez a betegszabadság adószámvitelben novemberében regisztrálták. Erről meg vagyunk győződve. De érdemes megjegyezni, hogy a „betegszabadság” dokumentumban a felhalmozási hónap októberben van feltüntetve. Ez azt jelenti, hogy ha a programban fizetési jelentéseket generálunk a Fizetés (Bérjelentések) részből, mint például a „Béresszelvény”, „Az elhatárolások, levonások és kifizetések teljes készlete” vagy „A munkavállalók bérelemzése (az időszak egésze) ” , akkor náluk ez a betegszabadság a hónaphoz fog tartozni október. Nézzük meg a Munkavállalók bérelemzés példáját, jelöljük meg a 01.10-31.10 közötti időszakot, és nézzük meg, hogy a betegszabadság is benne van a jelentésben.

Azok. van különbség mi között az adóidőszak hónapja ezt a jövedelmet nyilvántartják (NOVEMBER), és amelyhez felhalmozási hónap, ki van rendelve (OKTÓBER). Érdemes megérteni ezt a különbséget, és szem előtt tartani, hogy ez a helyzet normális.

A kiszámított személyi jövedelemadó nyilvántartása az 1C ZUP 3.1 (3.0) „Bérek és járulékok elhatárolása” dokumentummal

Most pedig nézzük a dokumentumot "Bérek és járulékok kiszámítása" októberre. Itt a személyi jövedelemadó is kiszámításra kerül (a „szja” fül), és az alábbi képernyőn látható, hogy ebben a példában a személyi jövedelemadót pontosan a jelen dokumentumban felhalmozott munkavállalói jövedelemből számítjuk ki. De valójában a program év elejétől elemzi az összes munkavállalói bevételt, i.e. A személyi jövedelemadót az év elejétől eredményszemléletű számítják. Ha azt látja a program, hogy valamiért nem számolták ki az adót a befizetések közti bizonylatokban, vagy az előző hónapokban, hanem kellett volna, akkor ez a személyi jövedelemadó itt lesz kiszámolva, pl. A program semmilyen bevételtől nem esik el.

Ennek szemléltetésére vegyük ki a betegszabadság dokumentumból a személyi jövedelemadót, és tegyük fel, hogy valamilyen okból nem került kiszámításra. Töltsük el a betegszabadságot ebben a formában.

Most számoljuk újra a személyi jövedelemadót a „Bérek és járulékok kiszámítása” dokumentumban.

Felhívjuk figyelmét, hogy Ivanov A.M. alkalmazottja szerint a személyi jövedelemadó fülön található „Bérek és járulékok számítása” dokumentumban most két sort alakítottunk ki. Az első sorban 1857 rubel. - ez a bérfizetésre számított adó 14 285,71 rubel. A második sor, 252 rubel, a betegszabadságból számított adó, és ezt a jövedelem beérkezésének 05.11-i dátumával tudjuk megállapítani, amely megfelel a „Betegszabadság” dokumentumban szereplő fizetési dátumnak.

Így a bevétel beérkezésének időpontja annak a hónapnak az utolsó napja lesz, amelyre az elhatárolásra került, azaz. 31.10.

Ugyanez vonatkozik a többi alkalmazottra is. Sidorov S.A. októberben órabéres és százalékos bónusz halmozódott fel, ezeknek a felhalmozási típusoknak is 2000-es a jövedelemkódja, a bevétel beérkezésének napja a hónap utolsó napja - 10/31.

Alkalmazott Petrov N.S. októberben fizetés (óra szerinti) és ünnepnapi és hétvégi munkavégzés kifizetése alapján halmozódott fel, ezeknek a felhalmozási típusoknak is 2000-es a jövedelemkódja, a bevétel beérkezésének napja a hónap utolsó napja - 10/31

Így a bevétel beérkezésének időpontja a felhalmozási típusú beállításoknál megadott jövedelemkód szerint kerül meghatározásra. 2000.2530 kódú jövedelemre A „jövedelem beérkezésének napja” a hónap utolsó napja, amelyre bevétel keletkezik, és egyéb bevételre - a bevétel kifizetésének időpontja szerint.

Az egyértelműség kedvéért S. A. Smirnov alkalmazottja számára létrehozunk egy „Vakáció” dokumentumot is. Ha megnézzük ennek a személyi jövedelemadónak a kiszámításának részleteit, látni fogjuk, hogy a „jövedelem beérkezésének dátumát” is a dokumentumban meghatározott „fizetési dátum” határozta meg - 07.11.

Ezért szeretném még egyszer felhívni a figyelmet arra, hogy nagyon fontos helyesen tüntesse fel a bevétel kifizetésének dátumát a fizetési dokumentumokban. A „Bérek és járulékok elhatárolása” dokumentumban nem kell feltüntetni a kifizetés dátumát, mivel a program automatikusan meghatározza a bevétel beérkezésének dátumát a bevétel felhalmozódásának hónapja alapján, és ennek a hónapnak az utolsó napját állítja be. .

Nézzük újra az A. M. Ivanov alkalmazott „jövedelemigazolását (2NDFL)”. Itt azt látjuk, hogy a 2000-es jövedelemkód (bérfizetés) 14285,71 rubel értékben van hozzárendelve az adóidőszak hónapjához október, és a 2300-as jövedelemkód (betegszabadság) 1 935,49 rubel összegben - November. De a 01.10-31.10 közötti időszak „A munkavállalók fizetésének elemzése” fizetési jelentésben mind a fizetés, mind a betegszabadság fel van tüntetve.

Szólnék még ennek a kérdésnek a technikai oldaláról is, pl. mondja meg, hogy az 1C ZUP 3.0 (3.1) program mely regisztereiben veszi figyelembe megszámolta Személyi jövedelemadó (egyébként ezt a kérdést a cikkben már részletesen tárgyaltam). Tehát ahhoz, hogy ezeket a nyilvántartásokat megtekinthessük, elég megnyitni a „Bérek és járulékok elhatárolása” című dokumentumot, azaz. az a bizonylat, amelyben ezt a személyi jövedelemadót kiszámították, és közvetlenül ennek a bizonylatnak a formájában jelenítse meg mindazokat a nyilvántartásokat, amelyeken ez a dokumentum mozgást végezhet. Ehhez nyissa meg a Főmenü – Nézet – Az űrlap navigációs panel beállítása menüpontot. Az „Elérhető parancsok” mezőben válassza ki a szükséges regisztert, melynek neve „”, és a rendszer figyelembe veszi megszámolta Személyi jövedelemadó, kattintson a „Hozzáadás” gombra, és ez a regiszter a „Kiválasztott parancsok” mezőbe kerül. Kattintson az OK gombra.

A „Bérszámfejtés és járulékok” dokumentum tetején egy hivatkozás jelenik meg „A személyi jövedelemadó költségvetésével rendelkező adózók számításai”, megnyitáskor megtekintheti a dokumentum mozgását ebben a nyilvántartásban. A nyilvántartásban A személyi jövedelemadó költségvetésével rendelkező adózók számításai 4 bejegyzés történt, pontosan azok, amelyek a „Bérek és járulékok számítása” bizonylatban a személyi jövedelemadó fülön szerepelnek.

Szeretném felhívni a figyelmet arra, hogy ez a mozgás pluszjellel történik, azaz bejövő mozgás, és azt jelenti, hogy ez megszámolta Személyi jövedelemadó. Ebben a regiszterben mínusz előjelű költségmozgás az visszatartott személyi jövedelemadó. Majd még beszélünk róla.

A visszatartott személyi jövedelemadó regisztrációja a „Vedomost...” okmányokkal az 1C ZUP 3.1 (3.0) alatt

✅

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Először is érdemes megjegyezni, hogy az 1C ZUP 3.1 (3.0) program regisztrációja visszatartott személyi jövedelemadó a „Vedomost...” dokumentumokban végrehajtva:

- "Nyilatkozat a banknak"

- „Számlák átutalásának kimutatása”,

- "Kivonat a pénztárgéphez"

- "Fizetési lap a forgalmazón keresztül."

Példánkban elkészítjük a „Kivonat a banknak” dokumentumot. A program automatikusan kitölti a dokumentumot azokkal az alkalmazottakkal, akiknek a fizetési módja a szervezet beállításaiban hozzá van rendelve, pl. a kártyán történő jóváírással fizetési projekt keretében (példánkban A. M. Ivanov és N. S. Petrov alkalmazottak). Az 1C ZUP előlegek és bérek kifizetéséről a cikkben olvashat bővebben.

A dokumentum kitöltésekor a program nemcsak a munkavállalóval szemben fennálló tartozás egyenlegét elemzi („Fizetendő” oszlop), és nem csak a fizetendő összeget jelzi, hanem kitölti az „Átutalandó személyi jövedelemadó” oszlopot is, azaz a bizonylat feldolgozása során visszatartott adó. Ennek az oszlopnak a kitöltésekor a program regiszterenként elemzi a maradékot „A személyi jövedelemadó költségvetésével rendelkező adózók számításai”, ott van ebben a nyilvántartásban megszámolta, de szintén féktelen adó. Ezért, ha valamilyen okból az előző hónapok személyi jövedelemadója nem szerepelt visszatartottként, akkor azt a program a következő „Vedomost...” dokumentum kitöltésekor figyelembe veszi.

Most nézzük meg részletesebben, miből állt A. M. Ivanov alkalmazott. Ehhez az „Átutalandó személyi jövedelemadó” oszlopban kattintson duplán a 2109-es összegre. Megnyílik a „Munkavállalói személyi jövedelemadó szerkesztése” ablak, ahol 1857 rubel összegű személyi jövedelemadót látunk. munkabérből (jövedelem beérkezésének dátuma 10/31) a „Bérek és járulékok elhatárolása” dokumentum alapján, valamint 252 rubel személyi jövedelemadó betegszabadságból (jövedelem beérkezésének dátuma 05/11) alapján. a „Betegszabadság” dokumentumot.

Ezután nézzük meg, milyen mozgásokat hajt végre a „Kivonat a banknak” dokumentum a nyilvántartás szerint. A könnyebb áttekinthetőség érdekében a bizonylat űrlapon közvetlenül jelenítünk meg egy hivatkozást erre a nyilvántartásra. Pontosan ugyanúgy, mint a „Bérek és járulékok számítása” dokumentum (Főmenü - Nézet – Űrlap navigációs panel beállítása). Kövessük tehát a linket „A személyi jövedelemadó költségvetésével rendelkező adózók számításai.” Most azt látjuk, hogy a „Bérek és járulékok kiszámítása” dokumentummal (nyugtamozgás pluszjellel) ellentétben a „Kivonat a banknak” elfogyasztható mínusz jelű mozgás. Ebben a nyilvántartásban a költségmozgás tükrözi a tényt személyi jövedelemadó levonása.

Itt azonnal érdemes megjegyezni, hogy pontosan ennek a nyilvántartásnak a költségmozgásai alapján alakul ki a 2. rész a „6 személyi jövedelemadó” jelentésben (további részletek a cikkben). És ebben a tekintetben nagyon fontos hogy a megőrzési idő (dátum) helyesen legyen feltüntetve. Valójában ez a „6 szja” jelentés 2. rovatának 110. sora. A nyilvántartásban a megőrzési dátum (időszak) automatikusan kitöltésre kerül a „Nyilatkozat...” dokumentumban meghatározott időpontnak megfelelően. Ezért még egyszer felhívom a figyelmüket, nagyon fontos A személyi jövedelemadó 6. jelentés 2. pontjának helyes kitöltéséhez a „Nyilatkozat...” dokumentumban helyesen tüntesse fel a dátumot, pl. pontosan a munkabér tényleges kifizetésének dátuma és ennek megfelelően a személyi jövedelemadó levonása.

A felsorolt személyi jövedelemadó bejegyzése a „Vedomost...” okmányokkal az 1C ZUP 3.1 (3.0) alatt

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Az 1C programban ZUP 3.1 (3.0) személyi jövedelemadó listázott, valamint visszatartják, alapértelmezés szerint a „Vedomost...” dokumentumokban szerepelnek. Nézzük meg a felsorolt adót a „Kivonat a banknak” dokumentum példáján. Ha követjük a linket Bérek kifizetése és személyi jövedelemadó átutalása, amely a dokumentum alján található, akkor megnyílik a dokumentum néhány további részlete. Alapértelmezés szerint ez a jelölőnégyzet be van jelölve Az adót a fizetéssel együtt utalják átés ezért a „Közlöny…” dokumentum rögzíti a személyi jövedelemadó átutalásának tényét. A befizetési bizonylat mezőben azonnal jelezhetjük annak a befizetési bizonylatnak a számát és dátumát, amellyel a személyi jövedelemadó átutalásra került.

Most beszéljünk a regiszterekről. Felsorolt személyi jövedelemadó tükröződik a nyilvántartásban. Mutassunk meg egy hivatkozást a nyilvántartáshoz Az adóügynökök számításai a személyi jövedelemadó költségvetésével a Kivonat a Bank felé dokumentum formájára (Főmenü – Nézet – Nyomtatvány navigációs panel beállítása), és tekintse meg annak tartalmát. Ebben a nyilvántartásban jövedelem mozgás plusz most regisztrálja a tényt visszatartás Személyi jövedelemadó, és mínuszban - elfogyasztható mozgásregiszterek listázott adó.

Most beszéljünk a személyi jövedelemadó költségvetésbe történő átutalásának tényének nyilvántartásba vételének alternatív módjáról. Ha a személyi jövedelemadó átutalásának tényét nem akarjuk tükrözni magában a „Vedomosti...” dokumentumban, akkor a program tartalmaz egy dokumentumot „Szja átutalása a költségvetésbe”. De miért nem akarjuk ezt?

Ebben a helyzetben, ha a személyi jövedelemadó átutalását tükrözzük a „Lap ...” dokumentumban, akkor valójában a programban ez az átutalás azon a napon kerül bejegyzésre, amely magában a Lapban megjelenik, azaz. példánkban az átutalás tényét a 05.11. dátummal regisztráltuk. Ha ezt a személyi jövedelemadót valóban másnap átutalnánk, i.e. 6.11 (jogunk van átutalni a személyi jövedelemadót legkésőbb a munkabér kifizetését követő napon, a betegszabadság és a szabadság után fizetendő személyi jövedelemadót pedig legkésőbb a hónap végéig), és nem 5.11, akkor kiderül hogy nem teljesen megbízható információkat tárolunk a programban. Ezért a pontosabb elszámolás érdekében ezt a felsorolást tükröznie kell a 6.11.

Ennek ellenére megmutatom, hogyan kell tükrözni az adó átutalását egy dokumentumban „Szja átutalása a költségvetésbe”.

Töröljük a jelölőnégyzetet a „Kivonat a banknak” dokumentumban „Az adót a fizetéssel együtt utalják át”és nyilatkozni fogunk. Kövessük a linket Adóügynökök számítása a személyi jövedelemadó költségvetésévelés látni fogjuk, hogy most a dokumentum csak ezt teszi jövedelem mozgás pluszjellel, azaz. csak nyilvántartások tartott Személyi jövedelemadó, de a felsorolt nem került rögzítésre.

Ezt követően kérjük, vegye figyelembe, hogy egy új hivatkozás jelent meg a „Kivonat a banknak” dokumentumban. Adja meg a személyi jövedelemadó átutalási adatait. Használjuk, és a program áthelyez minket a dokumentumnaplóba A személyi jövedelemadó átutalása a költségvetésbe. Hozzunk létre egy új dokumentumot. 06.11-én átutaljuk az adót. Az Összeg mezőbe beírjuk a Kimutatás a banknak dokumentumban az „Átutalandó személyi jövedelemadó” oszlopban feltüntetett adó összegét 5266 rubel összegben, azaz. Az ezen nyilatkozat alapján levont adót elszámoljuk. Kattintson a költés gombra.

A program elkezdi elemezni a regisztert A személyi jövedelemadó költségvetésével rendelkező adózók számításai a „Kivonat a banknak” dokumentumban. Úgy látja, hogy van bejövő mozgás a forrásadónál, de nincs kimenő mozgás az áthárított adónál. Vagyis ebben a regiszterben van egy maradék. Az 5266 rubel összeget arányosan osztják el ezen egyenlegek között (alkalmazott és a bevétel beérkezésének dátuma szerint), és kialakul elfogyasztható mozgás, azaz. személyi jövedelemadó átutalásának ténye. Ennek megfelelően felsoroljuk, hogy mit tartanak vissza. Össze lehet hasonlítani. Nyissuk meg a regisztert A személyi jövedelemadó költségvetésével rendelkező adózók számításai a „Kimutatás a Banknak” és a „Szja átutalása a költségvetésbe” dokumentumban. Így van, most az összes adót átutalták ránk.

Szóval kifogytunk a hosszadalmas kérdésekből. Leválogattuk, hogy mely dokumentumok szerepelnek a programban 1C ZUP 3.0 (3.1) bejegyzett kiszámítják, visszatartják és átutalják adót, valamint azt, hogy ezek az adók mely nyilvántartásokban szerepelnek. Most a személyi jövedelemadó adókedvezményeiről lesz szó. A fenti példákat az adólevonások figyelembevétele nélkül vettük figyelembe.

A munkavállaló szokásos adólevonási jogának regisztrációja az 1C ZUP 3.1 (3.0) programban

Az adó alapja a jövedelem összege mínusz az adólevonás összege. Ötféle adólevonás létezik:

- Alapértelmezett

- Ingatlan

- Szakmai

- Szociális

- Részben adóköteles jövedelemre

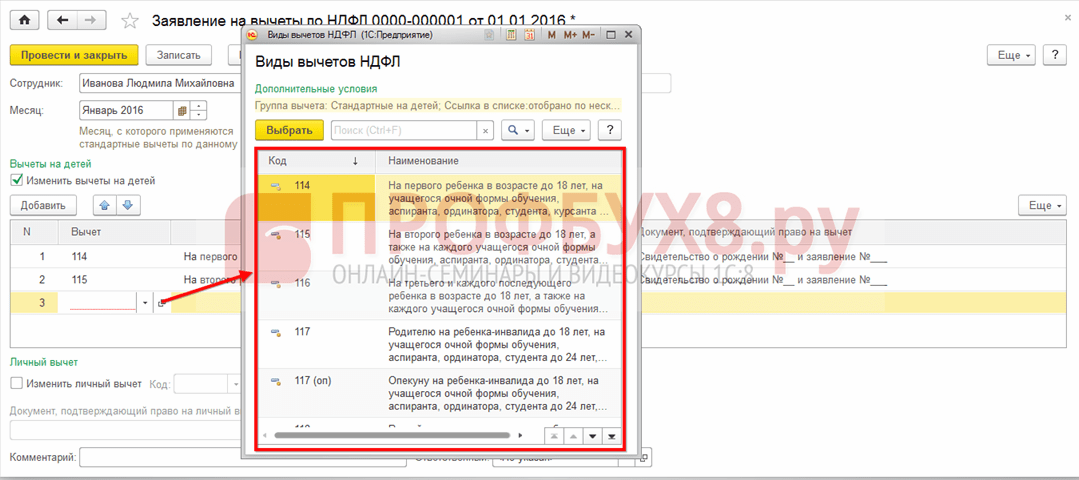

A mai cikkben arról fogunk beszélni, hogyan lehet regisztrálni a munkavállaló azon jogát, hogy szabványos levonást biztosítsanak a programban. Menjünk a „Levonási kérelem” folyóirat „Adók és járulékok” részéhez. Nyissuk ki, itt készíthetünk olyan dokumentumokat, mint személyi jövedelemadó levonási kérelem, Szja-levonások törlése, Nem kereskedelmi szervezetek értesítése a levonási jogról. Hozzunk létre egy dokumentumot „Szja-levonási kérelem”. A levonást Petrov N.S. alkalmazottnak nyújtják, feltüntetjük a dokumentum dátumát - 01.11., azt a hónapot, amelytől kezdve ezt a levonást alkalmazni fogják november. Kattintson a „Hozzáadás” gombra, és a program által javasolt személyi jövedelemadó-kedvezmény típusok listájából válassza ki a 114-es kódú levonást (első 18 év alatti gyermek esetén nappali tagozatos hallgató, végzős hallgató, lakos, diák, kadét, 24 év alatti). Megjelöljük azt a hónapot, ameddig a levonás biztosított - december. A dokumentumot elkészítjük.

A programban közvetlenül a munkavállalói kártyán (Személyzet - Alkalmazotti névjegyzék) tekinthetünk meg információkat a levonásokról. Nyissuk ki N. S. Petrov kártyáját. és kövesse a linket "Jövedelemadó". Megnyílik egy ablak, ahol látni fogjuk az alkalmazottnak nyújtott levonást, amelyet most írtunk be a dokumentumba – Levonási kérelem. Ha módosítanunk kell valamit a kérelemben, akkor közvetlenül a munkavállalói kártyáról követhetjük a „Szabványos levonási kérelem javítása” linket.

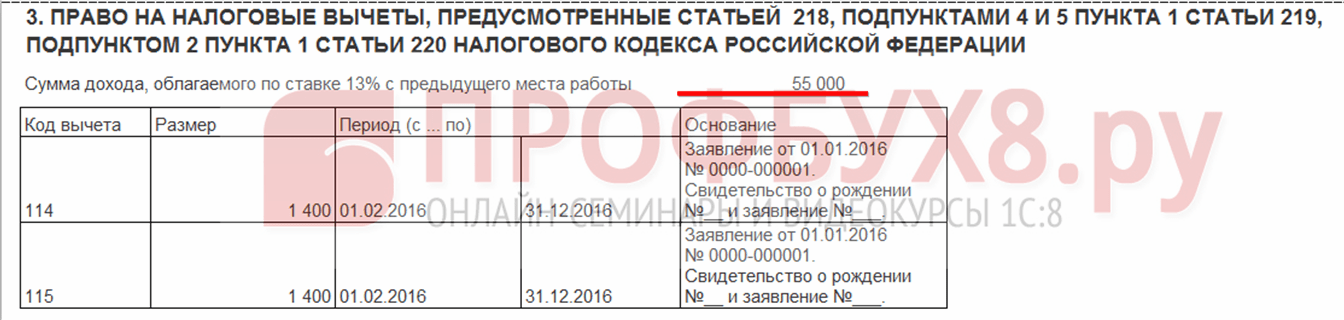

Most menjünk a linkre korábbi munkahelyéről származó bevétel, A táblázatos részben tüntesse fel a munkavállaló korábbi munkahelyéről származó jövedelmét, ha több mint egy éve dolgozik szervezetünkben, és idén máshol dolgozott. Ez az információ szükséges ahhoz, hogy a program nyomon tudja követni az év többletbevételét a levonások elszámolása céljából, pl. a bevétel túllépése esetén időben leállította a levonást.

Szintén ebben az ablakban van egy mező, ahol az adózó státusza látható. Ezt nem rögtön azért említettem, hogy bemutassam a különböző személyi jövedelemadó-fajtákat hol és hogyan tartják nyilván, és abból indultam ki, hogy minden munkavállalónk adózói státuszú - Rezidens(13%, a személyi jövedelemadó halmozott összegnek számít). A program azonban támogatja a személyi jövedelemadó elszámolását a más adózói státusszal rendelkező munkavállalók esetében, mint például a nem rezidensek, a magasan képzett külföldi szakemberek és mások. És ez az állapot itt van kiválasztva a munkavállaló számára. A kiválasztott státusztól függően kerül meghatározásra az adókulcs és a személyi jövedelemadó számítási algoritmusa. De ez más kiadványok témája.

Tehát az összes szükséges információ a programban az N. S. Petrov alkalmazott adólevonásának biztosításához. hozzájárultunk, és most már csak meg kell nézni, hogyan veszik majd figyelembe a személyi jövedelemadó számításánál. Létrehozunk egy „Bérek és járulékok kiszámítása” dokumentumot November. A munkavállaló 30 000 rubel fizetést kap, a személyi jövedelemadó lapon a számított adót 3718 rubelben látjuk, figyelembe véve az alkalmazott 1400 rubel levonást. A számítás a következő lesz: (30 000 - 1 400) * 0,13 = 3 718 rubel.

A mai cikkben elég sok anyagot áttekintettünk. Megbeszéltük, hol és hogyan lehet regisztrálni számított, visszatartott és átutalt személyi jövedelemadó. Megnéztük, milyen adókedvezményeket biztosítanak a munkavállalóknak. Egy konkrét példán keresztül regisztráltuk a munkavállaló szokásos adólevonási jogát.

A következő cikkben részletesen beszélek arról, hogy az 1C ZUP 3.0 (3.1) hogyan veszi figyelembe a hozzájárulásokat. Kövesse a kiadványokat. Minden jót!)

A személyi jövedelemadó szokásos levonását törvény szabályozza, nevezetesen az oroszországi adótörvény 23. fejezete. A fenti levonásokat 2 csoportra bontjuk: személyi levonásokra, amelyeket jelenleg csak egyes személyek kapnak. gyermekek utáni levonások, amelyeket gyermekes egyéneknek biztosítanak.

Jelenleg kétféle személyi levonás létezik:

3 ezer rubel. Az ezen alapokra jogosult személyek listája a bekezdésekben található. 1. cikk 1. cikk 218 Az Orosz Föderáció adótörvénykönyve. Például ebbe a kategóriába tartoznak a Nagy Honvédő Háború fogyatékosai, azok, akik sugárbaleseteket szenvedtek és nukleáris létesítményekben nukleáris fegyverek ellenőrzése során stb.

500 rubel. A fizikai listáról bekezdésekben szerepelnek azok, akik jogosultak ezekre a személyes időbeli elhatárolásokra. 2. 1. záradék, 218. cikk, Oroszország adótörvénye. Például ezek a személyek Oroszország vagy a Szovjetunió hősei, gyermekkoruk óta fogyatékkal élők, harmadik fokozatú dicsőségrenddel kitüntetettek stb.

A gyermekek utáni levonás a következő összegekben történik:

1,4 ezer rubel az első két gyermek után;

3 ezer rubel a 3. és minden következő gyermek után.

Szintén 3 ezer rubel minden fogyatékkal élő kiskorú gyermek után, valamint az első vagy második csoport fogyatékos gyermeke számára 24 éves korig, ha abban az időben nappali tagozatos hallgató (diák, végzős hallgató stb.)

Ezek az alapok megduplázódnak az egyedülálló szülő minden gyermeke után. A felhalmozás nemcsak a vér szerinti szülőre vonatkozik, hanem a vagyonkezelőre, gyámra és örökbefogadó szülőre is.

Az általános szabályok szerint kiskorú, nappali tagozatos oktatás esetén 24 éven aluli személy számára biztosított a pénzeszköz. A levonás annak az évnek a végéig történik, amelyben a vállalkozás munkavállalójának gyermeke betölti a 18. vagy 24. életévét. Ha a gyermek 24 éves kora előtt fejezte be tanulmányait, akkor az elhatárolás a tanulmányok befejezését követő hónapban megszűnik.

Azt kell mondani, hogy minden levonás csak a szervezet alkalmazottjának kérelme alapján adható ki. Az írásbeli kérelemmel együtt a munkavállalónak be kell nyújtania minden szükséges dokumentumot, amely biztosítja a levonás jogát (születési anyakönyvi kivonat, oktatási intézmény igazolása stb.).

Hogyan történik a standard levonás az 1C Accounting 8 programban?

Ahhoz, hogy a rendszeres levonásokat a programban végre lehessen hajtani, a szervezet minden dolgozójának ki kell töltenie egy „Szja-levonási kérelmet” (SZJA szakasz, „Bérek és személyzet” fül ”). Ennek a dokumentumnak a tetején fel van tüntetve az a munkavállaló, akinek a hozzájárulásokat elküldték, és az a hónap, amelytől kezdve ezeket a pénzeszközöket biztosítják.

A középső részben a gyermekek utáni levonások, az alsó részben pedig a munkavállaló személyes levonásai találhatók, amennyiben ez utóbbinak természetesen joga van rá.

A számviteli program ezeket a levonásokat figyelembe veszi a személyi jövedelemadó kiszámításakor a munkavállaló fizetésének kiszámításakor.

Sziasztok kedves blog olvasók. Részletes beszélgetésbe kezdtünk arról személyi jövedelemadó elszámolás az 1C ZUP-banés megnézte a legegyszerűbb példát, amely a személyi jövedelemadó elszámolás teljes ciklusát mutatta be (a 6-os személyi jövedelemadó kialakulásáról egyébként a cikkben olvashat). Ebben a példában a személyi jövedelemadót a „Bérszámfejtés” dokumentum alapján számítottuk ki. Ma elmondom, hogy milyen egyéb dokumentumokban lehet kiszámítani a személyi jövedelemadót, és arról is beszélünk, hogy milyen paraméterek érhetők el az 1C bér- és személyzeti menedzsment programban a személyi jövedelemadó-elszámolás beállításához, miért van szükség rájuk és hol helyezkednek el. Különösen megvitatjuk személyi jövedelemadó-levonás beállításai, valamint a magánszemély státuszának személyi jövedelemadó elszámolási célú választásának lehetséges lehetőségei ( rezidens, nem rezidens, magasan kvalifikált külföldi szakemberés mások). Ebben a cikkben két példát nézünk meg:

- Az elsőben a levonási beállításokkal fogunk dolgozni - a munkavállalónak 4 levonása van;

- A második példában nézzük meg, hogyan tükrözi és kompenzálja a program a túlzottan levont személyi jövedelemadót az adózó státuszának megváltozásakor.

✅

✅

Tehát az előző kiadványban egy olyan példát mutattunk be, ahol egy alkalmazottnak csak egy tervezett elhatárolása volt, amelyet a dokumentumban számítottak ki. "Bérszámfejtés"és ebből az elhatárolásból személyi jövedelemadót is számítottak ugyanebben a bizonylatban. Az 1C ZUP-ban azonban számos felhalmozási dokumentum is található, amelyek előírják a személyi jövedelemadó kiszámítását. Először hadd soroljam fel ezeket a dokumentumokat:

- – „Fizetés” fül;

- – a „Betegszabadság számítása” fül –> „Szja”

- – „NDFL” fül

A személyi jövedelemadó kiszámításának lehetősége ezekben a dokumentumokban nem olyan régen jelent meg. Korábban csak ben számítottak személyi jövedelemadót "Bérszámfejtés" dokumentumés ezért van végső megoldásnak kellett volna lennie hogy a személyi jövedelemadó helyes kiszámításához figyelembe vegyék a hónapra vonatkozó összes időbeli elhatárolást. Ezt az ajánlást most is követni kell. Mivel a felhalmozási bizonylatok többsége továbbra sem támasztja alá a személyi jövedelemadó független kiszámítását, ezeknek a dokumentumoknak az összegeit figyelembe veszik a személyi jövedelemadó kiszámításakor a „Bérszámfejtés” záródokumentumban. Ezek a következő dokumentumokat tartalmazzák:

- Munkavállalói bónuszok;

- Szervezetek alkalmazottai állásidejének nyilvántartása;

- A végkielégítés kiszámítása.

Személyi jövedelemadó-levonások beállítása az 1C ZUP-ban

✅

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Most beszéljünk arról, hogyan állítja be a program a szokásos adólevonások elszámolását. Először is hadd emlékeztesselek, mi az az adólevonás. Az adólevonás egy bizonyos összeg, amely csökkenti az adóalapot, pl. nem alanya személyi jövedelemadónak. Lényegében ez az állam által az állampolgárok bizonyos köre számára megállapított juttatás. Itt kezdtem el beszélni szokásos adólevonások. Ezek tartalmazzák:

- 1400 dörzsölje. – gyermekenként (első és második gyermek esetén) – 114/108 kód (első gyermek esetén) és 115 kód (második gyermek esetén);

- 3000 dörzsölje. – a harmadik és minden következő gyermek esetében – 116-os kód;

- 3000 dörzsölje. – minden I. vagy II. csoportba tartozó fogyatékos gyermek után – 117/109 kód;

- 500 dörzsölje. - állami kitüntetéssel rendelkező személyek esetében: különösen a Szovjetunió hősei, az Oroszországi Hősök, a Három fokozatú Dicsőségi Renddel kitüntetettek és még sokan mások - 104-es kód (a ZUP-ban ez a levonás személyi szabvány levonásnak minősül) ;

Azok számára, akik most kezdik ismerkedni a bérszámfejtés elméletével, a személyi jövedelemadó és a levonások elszámolásával, hozok egy kis példát. Tegyük fel, hogy Stepanova alkalmazottnak négy gyermeke van, i.e. joga van 2 db 1400 rubel levonásra. (114 és 115 kód) és 2 db 3000 rubel levonás. a harmadik és negyedik gyermek esetében (kód: 116). 30 000 rubel fizetése is van. Ilyen feltételek mellett a személyi jövedelemadót (13%) a következő képlet alapján számítják ki: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2756 dörzsölje. Így az adó alapja nem a teljes munkabér, hanem az esedékes levonások összegével csökkentett összeg lesz.

Valósítsuk meg ezt a példát az 1C ZUP programban. Az alkalmazottak szokásos levonási jogával kapcsolatos információk kitöltéséhez a program az „Adatbevitel személyi jövedelemadóhoz” űrlapot használja. A „Szervezet alkalmazottai” címtár űrlapról érhető el.

Az Ok mezőt is kitöltheti, de ez nem kötelező. Ha a Levonás megszűnik, a Dátum és az állapot megjelenik "ne jelentkezz".

Példánkban a munkavállalónak nincs személyi levonása, ezért ezt a táblázatos részt üresen hagyjuk.

A második táblázatos részt ebben a formában ún "Jogosultság a normál levonásra gyermekek számára". Ezt az űrlapot Stepanova alkalmazott számára töltjük ki. Hadd emlékeztesselek arra, hogy a példa feltételei szerint négy gyermeke van, és ennek megfelelően a következő levonásokat használhatja:

- 114/108 - az első gyermek számára 1400 rubel;

- 115 – a második gyermek számára 1400 rubel;

- 116 - a harmadik és a negyedik gyermek után 3000 rubel. mindenkinek;

Ebben a táblázatos részben a mezők megközelítőleg megegyeznek. A különbség csak annyi, hogy itt lehet feltüntetni a gyermeklétszámot (ezt a lehetőséget a 116-os levonási kódnál használjuk), illetve előre tudva jelezni az időpontot, ameddig a levonás érvényes (a 114/108-as levonásnál ezt használjuk). A levonást külön sor beírásával is leállíthatja, a „Nem vonatkozik” érték, a levonási kód és a dátum feltüntetésével. A képernyőképeken mindkét lehetőség látható.

Egy másik táblázatos részt ebben a formában az ún "Levonás alkalmazása".

És ez akkor is meg kell tennie, ha egyetlen szervezete van programban, ellenkező esetben a levonásokat nem vesszük figyelembe.

Szeretném felhívni a figyelmet arra is, hogy van egy másik könyvjelző is ebben a formában. Hadd emlékeztessem Önöket arra, hogy a szokásos adólevonást addig alkalmazzák, amíg a munkavállaló halmozott jövedelme az év elejétől nem haladja meg a 280 000 rubelt. Ezért, ha egy alkalmazott az év elejétől nem csatlakozik a szervezethez, akkor számára meg kell jelölnie azt a bevételt, amellyel az előző vagy az előző szervezetben volt az év elejétől. Ezeket az adatokat csak a 280 000 RUB limit követéséhez vesszük figyelembe. Ezek az összegek semmilyen módon nem befolyásolják az átlagkereset kiszámítását.

Esetünkben az alkalmazottat év elején vették fel, ezért a könyvjelző "Korábbi munkából származó bevétel" hagyd üresen.

A személyi jövedelemadó adózói státusza

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Az 1C ZUP adózói státusza az űrlap segítségével állapítható meg „Szja adatbevitel”. Megnyitható az „Alkalmazottak” címtárelem űrlapjáról az „Állapot” mezőben. 5 lehetőség van az állapot kiválasztására:

- Rezidens

- Nem rezidens

- Magasan képzett külföldi szakember

- A honfitársak letelepítését célzó program résztvevője

- Menekült, vagy aki ideiglenes menedékjogot kapott az Orosz Föderáció területén – jelent meg a ZUP 2.5.85 kiadásában

A programban minden lehetőséghez magyarázatok találhatók, ezért csak az év közepén a munkavállaló státuszának változása helyzetének tükrözésére koncentrálok. Amint láthatja, a kapcsolókon kívül az űrlapon van egy mező, ahol be van állítva az időszak. Azok. ez a mutató periodikus. Nézzünk egy hasonló helyzetet.

A szervezet olyan munkavállalót vesz fel, aki külföldi állampolgár, és a felvétel időpontjában (2014.10.01.) az Orosz Föderációban tartózkodik. kevesebb, mint 183 naptári nap. Ezért megkapja a státuszt "Nem rezidens". Ennek eredményeként a januári és februári személyi jövedelemadót 30%-os kulccsal számítják ki.

Kiderül, hogy a munkavállaló személyi jövedelemadója januárban és februárban 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

Márciusban akkor jár le a határidő, amikor egy külföldi állampolgárnak az Orosz Föderáció területén való tartózkodása meghaladja a 183 napot. Ezért megszerzi a státuszt "lakó". Ebben az esetben az 1C-ben módosítani kell a munkavállaló állapotát, jelezve azt a hónapot, amelyben megkapta a megfelelő státuszt, és ez el lesz mentve a változások történetében.

Ennek eredményeként márciustól 13 százalékos mértékű a munkavállaló személyi jövedelemadójának kiszámítása. De nem ez az egyetlen változás, amely bekövetkezik. A márciusi személyi jövedelemadó számításánál a januári és februári adót 13%-os kulccsal újraszámítják. Negatív összegek kerülnek kiszámításra januárra és februárra: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5100 *2 = -10200 dörzsölje. (2 hónapig visszatartott többlet).

A többlet visszatartott összegek visszatérítése a márciusban számított adóból történik: 3900 RUB. Azok. márciusban a munkavállaló teljes fizetését kapja személyi jövedelemadó levonás nélkül. A márciusi személyi jövedelemadó azonban nem elegendő a túlzottan visszatartott összeg teljes kompenzálásához, és ezért a márciusi fizetési szelvényben a sorban „beleértve: túlzott mértékben visszatartott személyi jövedelemadót az időszak végén” a 6300 = 10200 (március elején visszatartott többlet összege) - 3900 (a márciusi személyi jövedelemadóból visszaadott) számot fogjuk látni.

Felhívjuk figyelmét, hogy ez az adósság 6300 rubel. Bár a szervezet tartozásaként szerepel, a fizetendő fizetés összegét nem befolyásolja. A munkavállaló fizetése 30 000, nem 36 300.

Így a túlzott mértékben visszatartott személyi jövedelemadó visszafizetése a munkavállaló részére a következő két hónapban történik meg, ezekben a hónapokban a számított személyi jövedelemadó terhére. Remélem, érthetően elmagyaráztam ezt a mechanizmust.

Ebben a példában egy meglehetősen egyszerű helyzet áll előttünk: az év elején megváltozott a munkavállaló státusza, és a következő hónapok miatt van idő a személyi jövedelemadó megtérítésére. De kiderülhet, hogy a munkavállaló státuszt változtat, például novemberben és egyszerűen nem lesz elég idő az év végéig a kompenzációra a teljes többletösszeget visszatartják. Ebben az esetben a program ezt az adósságot nem viszi át a következő évre. A munkavállalónak önállóan fel kell vennie a kapcsolatot az adóhivatallal, és az lesz az, aki visszaadja neki a többlet visszatartott összeget. Ebben az esetben ne írja be a dokumentumot "Személyi jövedelemadó bevallás", mivel az adóügynöknek (a munkáltató a személyi jövedelemadó fizetésének adómegbízottja) nincs joga a munkavállalónak személyi jövedelemadót visszaigényelni, hanem csak a túlfizetett összegeket tudja beszámítani a következő hónapokra (erről beszéltem kicsit feljebb egy példával).

Ez minden mára!

Ha elsőként szeretne értesülni az új kiadványokról, iratkozzon fel a blogfrissítésekre: