Az M-15 rövid megjelölés mögött az anyagok oldalra szállításáról szóló számla található. Ez a dokumentum nem kötelező minden vállalkozás számára, azonban számos tevékenységi területen széles körben használják. Ha egy szervezet munkája során számlát használ, ennek a tényt a tevékenységét szabályozó belső dokumentumokban is tükröznie kell.

FÁJLOK

Hol használják az oldalanként kiállított áruk számláját?

Leggyakrabban, amint azt a gyakorlat mutatja, erre a dokumentumra a vállalkozásokon belül van kereslet, például amikor az anyavállalattól származó anyagokat a területi távolságban lévő fióktelepekre és strukturális részlegekre visznek át. A számlát más szervezeteknek történő anyagok kiállításakor is felhasználják, de csak akkor, ha közöttük külön megállapodás van.

Az M-15 nyomtatvány kiállításának alapszabályai

Ennek a dokumentumnak nincs egységes, egységes formája, ezért a jogi személyeknek és egyéni vállalkozóknak jogukban áll önállóan kialakítani a sablont, vagy bármilyen formában számlát kiállítani. A számla kidolgozásának teljes szabadsága ellenére ajánlott betartani a korábban általánosan elfogadott szabványokat, valamint figyelembe venni az irodai munka néhány normáját és követelményét.

Különösen minden esetben szükséges feltüntetni a számlát kiállító cég nevét, a címzett adatait, az összeállítás dátumát, valamint a rajta átadott konkrét anyagokat és azok költségét.

A bizonylatot a vállalkozás könyvelője, részben pedig a raktáros tölti ki. Ezenkívül a számlát alá kell írnia a szervezet és a címzett felelős munkatársainak. A cég adatait tartalmazó bélyegzőt nem kell a dokumentumra helyezni - 2016 óta a jogi személyek jogot szereztek arra, hogy munkájuk során ne használjanak bélyegzőt és pecsétet.

A számlát két példányban kell kiállítani, amelyek közül az egyiket az anyagokat kiállító vállalkozás raktárába, a másodikat a címzettnek kell átadni.

Útmutató az anyagok oldalra bocsátásáról szóló számla kitöltéséhez

- A dokumentum első részébe be kell helyeznie számlaszám belső dokumentumok szerint.

- Aztán a teljes Cégnév, szintén OKPO(a Vállalatok és Szervezetek Összoroszországi Osztályozása, amely a társaság alapító dokumentációjában található).

- Ezután belép az első táblázatba dátum számla kiállítása, művelettípus kódja, (ha ilyen rendszert használnak), és szerkezeti felosztásés tevékenységi köre az okmányt kiállító cég.

- Aztán hasonló módon befogadóés felelős személy a kézbesítéshez (de konkrét név és vezetéknév megadása nélkül).

- Ezt követően hivatkozás történik a jelen számla kiállításának alapjául szolgáló dokumentumra (megrendelés, utasítás, szerződés stb.), feltüntetve annak számát és az összeállítás dátumát.

A „Címzett” sor tartalmazza az anyagok címzettjének adatait, vezetéknevét, keresztnevét, a közvetlenül átvevő meghatalmazott személy családnevét (a meghatalmazás adatait is ide kell beírni, ha a címzett az alapján jár el) .

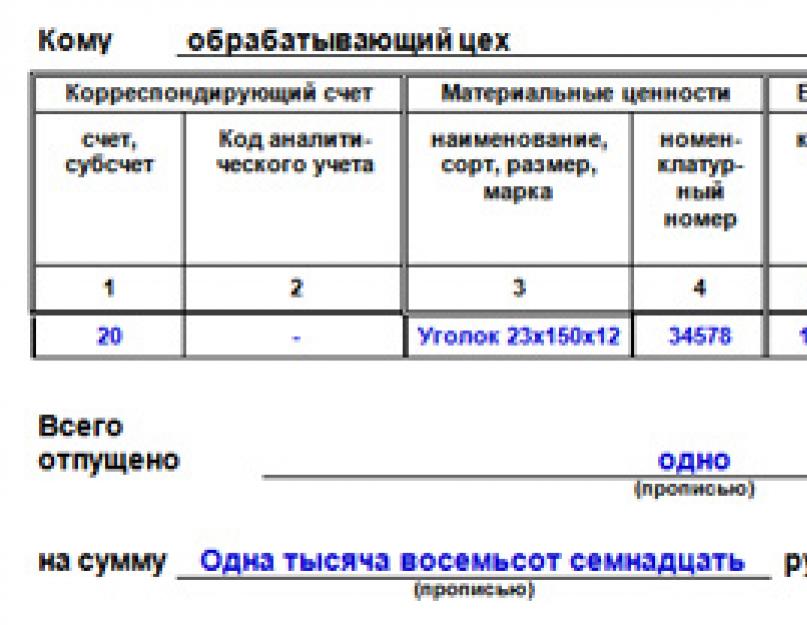

Az M-15-ös nyomtatvány főtáblázatának kitöltése

- 1. és 2. oszlop információkat tartalmaznak a könyvelési alszámláról és a leírásra kerülő anyagok analitikus könyvelésének kódját.

- 3. oszlop feltünteti az anyagok nevét néhány részlettel: jellemzők, márka, minőség és méret.

- NÁL NÉL 4. oszlop be kell írni a nómenklatúra számot, amelyet a vállalkozásnál egy vagy másik típusú anyag kap. Ha nincsenek ilyen számok, akkor üresen kell hagynia a cellát.

- 5. oszlop tartalmazza az anyagok mértékegységének kódját az OKEI (a mértékegységek össz-oroszországi osztályozója) szerint.

- 6. oszlop- ez a mértékegység konkrét neve ezekre az anyagokra vonatkozóan.

- 7. oszlop tartalmazza a számlán szereplő anyagok pontos mennyiségét.

- 8. oszlop a raktáros tölti ki, és tartalmazza a raktárból ténylegesen kiadott anyagokra vonatkozó információkat.

- 9. oszlop az eladott áruk értékére vonatkozóan. Itt van a teljes áruk.

- NÁL NÉL 10. oszlopár ÁFA nélkül.

- NÁL NÉL 11. oszlop az allokált áfára vonatkozó adatok kerülnek megadásra.

- 12. oszlop- a teljes anyagköltség áfával együtt (azaz az előző oszlopok összege).

- 13. oszlop tartalmazza az anyagok leltári számát.

- 14. oszlop jelzi az anyagútlevél számát (ha van).

- NÁL NÉL 15. oszlop a bejegyzési szám a raktárnyilvántartási kártyára kerül.

Az alábbi táblázat kitöltése után szavakkal kell feltüntetni a raktárból kiadott anyagok mennyiségére vonatkozó adatokat, valamint azok teljes költségét és ÁFA-ját.

A számlát a végén alá kell írnia a könyvelőnek, az anyagok raktárból történő kiadásáért felelős alkalmazottaknak és a címzettnek. A dokumentumot nem szükséges lebélyegezni, de ha a címzett igényli, akkor jobb, ha bélyegzőt helyez el (ha van).

A gázvezeték építésének fővállalkozója vagyunk. Vállalkozónkkal szerződést kötöttünk. Jelen megállapodás értelmében adok-kapok anyagokat adok át M-15 nyomtatványon. Az M-15-ben nem tüntethetjük fel az anyagok árát, vagy nem a vételárat, hanem például a becsült árat? Hogyan tudjuk átadni az anyagot a kivitelezőnek a vételár kimutatása nélkül?

Az M-15-ös nyomtatványt az Oroszországi Állami Statisztikai Bizottság 1997. október 30-i 71a. számú rendelete hagyta jóvá. Ugyanakkor a kitöltés sorrendjében a vevő által szállított anyagok költségének meghatározására vonatkozó követelményekről a határozat nem rendelkezik. Az oroszországi pénzügyminisztérium 2001. december 28-i 119n számú rendeletével jóváhagyott, a készletek elszámolására vonatkozó módszertani útmutató 156. pontja szerint azonban a vállalkozónak a szerződő fél által szállított anyagokat a mérlegen kívüli számlán kell elszámolnia. "Feldolgozásra elfogadott anyagok". Elemző elszámolásukat vevők, név, mennyiség és költség szerint végzi. Ezért az átutaláskor a megrendelőnek az M-15-ös nyomtatványon fel kell tüntetnie a szállítandó anyagok költségét. Ugyanakkor a legjobb az M-15-ös nyomtatványon feltüntetni a költséget vételárként, mert például anyagsérülés esetén a vállalkozónak vissza kell térítenie az űrlapon feltüntetett költséget.

Indoklás

1. Az átadott anyagok költségét a számlán fel kell tüntetni

Szervezetünk (megrendelőnk) M-15 számú számlanyomtatvány és útdíjbevételi anyagok átvételi és átadási okirata alapján munkaszerződés szerinti munkavégzéshez anyagokat adott át a vállalkozónak. Raktári árainkon feltüntetik az ÁFA nélküli mennyiséget és értéket. A kivitelező viszont helyi becslést készít, KS-2, KS-3 számú nyomtatványokat és jegyzőkönyvet készít a megrendelő által felhasznált anyagokról (azonos mennyiségben és költségben, mint az f. M-15 sz., azaz eltérések nélkül). Helyesen szállítják ezeket az anyagokat? Az árakat kell feltüntetni, vagy érdemesebb árak nélkül átvinni - csak mennyiségben?

Felelős

V.S. Rykov,

Vezető adószakértő, VNIIRA JSC

Vállalkozó az M-15 számú nyomtatványon meghatározott árakat az átadandó anyagfelhasználásról szóló jegyzőkönyvbe tartalmazza. A munka elvégzését követően köteles az anyag felhasználásáról jegyzőkönyvet benyújtani a megrendelőnek. És adja vissza az egyenlegét is, vagy az ügyfél beleegyezésével csökkentse a munka árát, figyelembe véve a nála maradt fel nem használt anyag költségét (az Orosz Föderáció Polgári Törvénykönyvének 713. cikkének 1. szakasza).

Mivel az elsődleges számviteli bizonylatok egységes formáinak albumaiban nincs ilyen aktus, bármilyen formában elkészíthető, de tartalmaznia kell a novemberi szövetségi törvény 9. cikkének (2) bekezdésében előírt kötelező adatokat. 21, 1996 No. 129-FZ "A számvitelről" . A két fél által aláírt anyagi javak megrongálási okirata alapján a kettős üvegezésű ablakok költsége a vállalkozó mérlegén kívüli leírásra kerül. Ugyanakkor köteles a megrendelővel szemben megtéríteni a feldolgozásra átvett és minőségromlásnak kitett anyagok díját.*

Az anyagok oldalra bocsátásáról szóló számla egy elsődleges raktári számviteli bizonylat, amely az anyagi javak mozgásának elszámolására szolgál ugyanazon szervezet egymástól területi távolságra lévő fiókjai vagy szerkezeti részlegei között.

Ezzel a fuvarlevéllel leltári cikkeket is lehet mozgatni a különböző szervezetek között, de csak akkor, ha külön megállapodás van közöttük.

Milyen esetekben adják ki?

Ez a dokumentum csak akkor érvényes, ha a kibocsátó és fogadó egységek valóban jelentős területi távolságra vannak egymástól. Ellenkező esetben más, a leltári tételek mozgását is tükröző bizonylati formák alkalmazása javasolt.

Számla az anyagok kiadásáról oldalra használata abban az esetben javasolt, ha áru- és anyagmozgatás során nincs értékesítés(általában erre a célra használják). Ez a művelet történhet egy szervezeten belül és előzetes egyeztetés alapján két különböző vállalkozás között is. Ilyen áru- és anyagmozgások azok megőrzésre történő átadása vagy a vevő által szállított nyersanyagok átadása.

Áruk és egyéb áruk és anyagok megőrzésre történő átadásakor

A tulajdonjog átruházása nélkül átadott tárgyi eszközök, amelyek biztonságáról az átvevő köteles gondoskodni, őrzött vagyonnak minősülnek.

Az áruk, anyagok megőrzésre történő átadását raktározási szerződés és számla megkötése kíséri.

A raktározási időszak végén az anyagi javakat visszaadják.. A visszaküldéshez hasonló dokumentumot állítanak ki, csak most a címzett a feladó.

Nyersanyag-használathoz

Az útdíjnyersanyagok olyan anyagok, amelyeket a vevőtől kapnak a termékek feldolgozásához vagy gyártásához.

Ahol Az árukat és anyagokat költség megfizetése nélkül fogadjuk elés a végrehajtó szervezet köteles azokat feldolgozott formában hiánytalanul visszajuttatni a megrendelőnek (Készletek elszámolásának módszertani útmutatója 156. pont 2. bekezdés).

Milyen formában adják ki?

A leltári cikkek oldalra történő kiadását a szervezeten belül kidolgozott dokumentummal dokumentálhatja, vagy a vállalkozás használhatja az egységes M-15 nyomtatványt.

Ha a cég saját formáját használja, akkor az űrlapot megrendeléssel kell jóváhagyni, és tartalmaznia kell a szükséges adatokat:

- a dokumentum neve;

- sorszáma és összeállításának dátuma;

- a kiadó és fogadó fél neve;

- a leltári tételek kiadásának alapja;

- anyagértékekre vonatkozó adatok: név, mértékegység, mennyiség, ár és érték;

- az árut kiadó és átvevő felelős személyek adatait.

Racionálisabb egy szervezeten belül saját űrlapot használni, hozzáadhat olyan oszlopokat, amelyek belső számviteli információkat vagy adatokat tartalmaznak, amelyeket nem harmadik félnek szántak.

A tárgyi eszközök különböző szervezetek közötti mozgatásakor célszerű az egységes M-15 formanyomtatványt használni, így a külső szervezetnek nem lesz követelése az átadóval szemben a művelet dokumentálásával kapcsolatban.

Amennyiben az anyagi javak mozgatásával fuvarozó szervezet foglalkozik, akkor az OKUD szerinti 0504205 formátumú számla kiállítása javasolt. Nemcsak a kibocsátó és az árut, anyagot átvevő szervezet adatait jelzi, hanem a fuvarozó adatait is.

Kitöltési szabályok

M-15

Az M-15-ös nyomtatványt a szervezet vagy a szerkezeti egység alkalmazottai töltik ki, amely az áruk és anyagok kiadását állítja elő. Ez lehet egy könyvelő, aki kiírja és átadja a számlát a raktárosnak vagy a közvetlenül felelős raktári alkalmazottnak. Két példányban készült – egy a kiadó és fogadó oldal számára.

A számlának tartalmaznia kell a sorszámot és az összeállítás dátumát, valamint a bizonylatot kiállító szervezet nevét. Szükség van egy küldő szerkezeti egységre és egy árut, anyagot fogadó szerkezeti egységre. Az elszámolás megkönnyítése érdekében kívánatos feltüntetni ezen szerkezeti egységek tevékenységi körét (raktározás vagy termelés).

Az „Alap” rovatban az anyagok kiadását engedélyező dokumentumok részleteit írják. Ez lehet megrendelés, anyagok kiadására vonatkozó megrendelés, ruházat vagy meghatalmazás.

Az M-15 nyomtatvány táblázatos része az átadott anyagértékekre vonatkozó információkat jelöli:

- az anyag neve, amely jelzi a márkát, minőséget és méretet;

- cikkszáma;

- Mértékegység;

- az alapokmány szerint kiadandó áruk és anyagok mennyiségét, valamint a ténylegesen kiadott anyagmennyiséget;

- az anyagi javak ára, összege, összege és végleges összege, beleértve az általános forgalmi adót is;

- további információk az átadott anyagokról - leltári szám (ha tárgyi eszközök megőrzésre kerülnek átadásra).

Az eladott áruk és anyagok mennyiségére, mennyiségére és áfájára vonatkozó adatok összegzése és szöveges feltüntetése külön oszlopokban történik.

Az átadott áruk és anyagok, azok mennyiségének és mennyiségének pontos azonosítását lehetővé tevő adatok, valamint az ilyen anyagmozgatás alapjaira vonatkozó adatok, valamint az átadó és átvevő felek megjelölése nélkül a számla érvénytelen.

Alább található a számlaűrlap és egy példa a kitöltésére:

0504205 nyomtatványok az OKUD szerint

Az OKUD szerinti 0504205 formátumú számlának tartalmaznia kell a regisztráció számát és dátumát is. Jelzi a feladó, a címzett és az árukat és anyagokat szállító szervezet nevét és TIN-jét.

Az „Alap” oszlop a feladó és a címzett közötti megállapodás részleteit, a távozási parancsot és az anyagok átvételére vonatkozó meghatalmazást tartalmazza.

A dokumentum táblázatos része információkat tartalmaz arról:

- anyagi értékek a név, minőség, márka és egyéb szükséges adatok feltüntetésével;

- áruk és anyagok tételszáma vagy útlevélszáma;

- mértékegység és ár;

- a kiadandó és utólag kiadandó anyagi javak mennyisége;

- az anyagköltség áfa nélkül, az áfa összege és az anyagköltség áfával.

A mennyiségre és az önköltségre vonatkozó táblázatos adatok összegzésre kerülnek, az anyagok ÁFA-s összköltségére vonatkozó információk szavakkal a megfelelő oszlopban vannak feltüntetve.

Dokumentum aláírás

Az M-15 nyomtatványt az a személy írja alá, aki az anyagi javak kiadását engedélyezte(például igazgató, főmérnök, termelési helyettes vagy szerkezeti egység vezetője). Ezenkívül a számlát alá kell írnia a szervezet főkönyvelőjének és a pénzügyileg felelős személynek.

Az OKUD szerinti 0504205 formátumú fuvarlevelet a felelős végrehajtó hitelesíti - ez általában a dokumentumot kiállító anyagi pult könyvelője. Az anyagi javak kiadásakor a fuvarlevelet az anyagilag felelős személy záradékolja, aki az anyagokat szállítja.

Itt nem szerepel a vezető és a főkönyvelő aláírása, mert az anyagi javak fél részére történő kiadása a két szervezet között létrejött megállapodás és áru- és anyagátvételi meghatalmazás alapján történik.

Itt nem szerepel a vezető és a főkönyvelő aláírása, mert az anyagi javak fél részére történő kiadása a két szervezet között létrejött megállapodás és áru- és anyagátvételi meghatalmazás alapján történik.

A fogadó oldalon a számlát vagy a raktáros, aki átveszi az anyagokat a raktárába, vagy a gyártási osztály vezetője zárolja, aki az átvett anyagokat a gyártásba továbbítja.

Minden aláírásnak tartalmaznia kell a dokumentumot aláíró személy beosztásának nevét és aláírásának dekódolását. Legalább egy aláírás nélkül ez a dokumentum érvénytelen, és nem vehető figyelembe.

Kell-e nyomtatnom?

Az OKUD szerinti M-15 és 0504205 nyomtatványok nem írnak elő bélyegzést.. Ennek megfelelően ezek a dokumentumok pecsét nélkül érvényesek.

Az üzleti forgalmi szabályoknál azonban bevett szokás, hogy két különböző vállalkozás közötti iratcsere során mindkét fél aláírását pecséttel igazolják. A szervezetek ezt a pillanatot az őrzési szerződés vagy az úthasználati szerződés mellékletében rögzíthetik.

Ugyanazon szervezet különböző szerkezeti részlegei közötti anyagok mozgatásakor is lehetőség van pecsét elhelyezésére, ha ezt belső helyi dokumentum előírja.

Hogyan kerül rögzítésre a készletmozgás ténye a számviteli bizonylatokon?

Az anyagok kiadásáról szóló számlát a leltári bizonylatok naplójában rögzítjük a kiadó és fogadó oldalon. Az anyagi felelős a beszámolási időszak (hét, évtized, hónap) végén az elsődleges bizonylatokat a nyilvántartás szerint átadja a számviteli osztálynak.

A könyvelő az oldalra történő anyagkiadásról számlát kiállított üzleti tranzakció alapján könyvelést készít és azt a könyvelésben tükrözi.

A könyvelő az oldalra történő anyagkiadásról számlát kiállított üzleti tranzakció alapján könyvelést készít és azt a könyvelésben tükrözi.

Ha megőrzésre átutalás történt, akkor azt a fogadó szervezet a 002 „Rétre átvett anyagok” egyenlegen kívüli számlán jeleníti meg.

A küldő szervezet árukat és anyagokat nem von le a mérlegéből, és mozgásukat csak a 10. „Anyagok” számla analitikai elszámolásának alszámláin jeleníti meg.

Ugyanígy az útdíjnyersanyag átadásakor a feladó az anyagi értékeket tükrözi, de a feldolgozást végző szervezet a 003 „Feldolgozásra átvett anyagok” mérlegen kívüli számlán rögzíti.

Egy szervezet területileg távoli strukturális részlegei közötti anyagi javak átvitelekor a könyvelési tételek az átadás céljától függenek.

- Ha ez egy raktár közötti mozgás, akkor a feladások csak a 10-es „Anyagok” számla különböző alszámlái között történnek.

- Az anyagok termelésbe történő áthelyezésekor a 10. számla jóváírásáról a 20. "Főtermelés" számla terhére kerülnek terhelésre.

Mennyi ideig tárolják?

Mint minden elsődleges dokumentum, az anyagok oldalra történő kiadásáról szóló számlát legalább öt beszámolási évig meg kell őrizni a szervezetben, ami után megsemmisíthető. A tárolást általában a vállalkozás számviteli osztálya végzi. A nagy mennyiségű munkafolyamattal rendelkező nagyvállalatoknál ez a funkció külön tisztviselőhöz van rendelve.

Anyagkiadásról számlát állítanak ki az áruk és anyagok egy szervezeten belüli, de annak területileg távoli részlegei közötti, illetve különböző szervezetek közötti, raktározásra vagy feldolgozásra történő anyagok átadása esetén történő mozgásáról. A vállalkozásnak joga van saját formát kialakítani, vagy egységes nyomtatványokat használni.

Ha hibát talál, jelöljön ki egy szövegrészt, és kattintson rá Ctrl+Enter.

Az M-15 dokumentum egy számla, amely tartalmazza a harmadik félnek átadott anyagok listáját. Az M-15 a leltárjegyzékkel együtt a számviteli osztály szakemberei vagy más felhatalmazott személyek (például maga az egyéni vállalkozó) által összeállított dokumentumok csoportjára utal. A díjbeszedési anyagok listáját tartalmazó számla nem kötelező dokumentum, ennek ellenére széles körben használják és használják mind a kisvállalkozások, mind a nagy szervezetek ágazatközi együttműködésben.

Az M-15-ös nyomtatvány sem egységes: minden cég saját dokumentumot dolgozhat ki, szükség szerint módosítva a szerkezetet, kiküszöbölve a feleslegeseket. Sokkal kényelmesebb azonban egy kész szabványos számlát letölteni és kitölteni.

Hogyan kell kitölteni az M-15 dokumentumot?

Használatra optimális és szinte minden esetben megfelelő egy szabványos űrlap, amely Excel formátumban letölthető a következő bekezdésben található linkről. Ezt a dokumentumot 1997-ben dolgozták ki, és ugyanazon év október 30-án hagyta jóvá az Orosz Föderáció Állami Statisztikai Bizottságának 71a. számú rendelete. Nem nehéz helyesen kitölteni: elég oszlopról oszlopra haladva gondosan megadni a szükséges adatokat.

A töltelék apró árnyalatai még mindig ott vannak; ezeket részletesebben meg kell vizsgálni:

- Az M-15-ös nyomtatványt általában a cég könyvelője tölti ki, esetenként raktáros segítségével. Egy vagy két felelős személy jelenléte elég ahhoz, hogy a dokumentum teljes mértékben megfeleljen a törvényi követelményeknek.

- Jelenleg a számla hitelesítéséhez nem szükséges a szervezet, szerkezeti egység pecsétjét, bélyegzőjét ráhelyezni. A dokumentum kitöltése, valamint a korábbiaknál kicsit könnyebbé vált: a hitelességhez most már elég a fordító(k) és a felelős aláírása.

- A bejövő vagy kimenő készpénzes utalványtól eltérően az M-15 nyomtatványt két példányban kell kitölteni: az elsőt egy jogi személy vagy egyéni vállalkozó tulajdonában lévő raktárban tárolják, a másodikat pedig minden aláírással együtt a nyersanyagok vagy egyéb készletek átvevője.

Fontos: a jogalkotó nem támaszt szigorú követelményeket az M-15 nyomtatvány kialakítására vonatkozóan. Számítógépen gépelhető vagy kézzel írható. A lényeg, hogy a dokumentumot a végrehajtók és a felelősök aláírásával hitelesítsék, és a benne szereplő adatok a valóságnak megfeleljenek. Most, az elektronikus dokumentumkezelésre való teljes átállás korszakában (például az Eufrátesz rendszer használatával) van értelme az M-15 űrlap üres nyomtatványait nem nyomtatni, hanem azonnal be kell írni az összes adatot: majd könnyebb lesz módosítani a kész dokumentumon, elküldve azt a már teljesen ellenőrzött verzió nyomtatására.

A számla felső részének kitöltésének menete:

- Az első jelentős mező a bizonylatszám. Felragasztásánál a teljes belső forgalom során a végpontok közötti számozás alkalmazása javasolt; ellenkező esetben több, azonos szám alatti értékpapír kerül egyszerre a rendszerbe, ami a jövőben zavart okoz.

- Ezután meg kell adnia az anyagokat kibocsátó jogi személy teljes nevét (kombinálható a hivatalosan elfogadott rövid névvel), valamint a Vállalatok és Szervezetek Összoroszországi Osztályozója vagy az OKPO szerinti kódot.

- A következő tételek az M-15 nyomtatvány kitöltésének dátuma (az aktuális értéket kell használni; a visszamenőleges dátum nem fogadható el) és a tranzakció kódja az általános besorolás szerint.

- Most külön oszlopban kell feltüntetni a feladó, a címzett és a kézbesítésért felelős számára, hogy mely szervezeti egységekben történik a művelet, és mi a szervezet általános hatálya.

Fontos: csak általános, leglényegesebb információkat kell megadni; a felelős személyek neve és beosztása ebben az esetben felesleges információ, amely elhanyagolható.

- A következő mezőben a számla kiállításának alapjául szolgáló papír vagy elektronikus dokumentum hivatkozását kell megadni. Ez lehet megrendelés, szerződés vagy megrendelés, szükségszerűen feltüntetve a hozzárendelt számot és az írás dátumát (regisztráció, ha az első hiányzik).

- Az utolsó és az utolsó előtti "Kinek" és "Kén keresztül" részben az előadók vezeték-, utónevét, családnevét és beosztását, valamint szükség esetén azoknak a meghatalmazásoknak a számát, amelyek alapján eljárnak. , adottnak kéne lennie.

Az M-15 nyomtatvány alsó táblázata a következő sorrendben készül:

- 1. oszlop- a számla / alszámla száma az aktuális számozás szerint.

- 2. oszlop- a felszabaduló (mérlegből kiírt) készletelemek analitikus elszámolásának kódja.

- 3. oszlop- az átadott forgóeszközök jegyzéke a név, a jelentősebb jellemzők, a márkák és a fajták feltüntetésével.

- 4. oszlop- az értékesített egység száma a gyártás során elfogadott nómenklatúra szerint. Ha nincs ilyen, akkor a mezőket üresen kell hagyni, vagy inkább kötőjelet kell tenni bennük.

- 5. oszlop- az anyagmennyiség mérésére használt mértékegység kódja az Összoroszországi Osztályozó (OKEI) szerint.

- 6. oszlop- a használt mértékegység megfejtett (általánosan elfogadott) neve (kilogramm, liter, bála stb.).

- 7. oszlop- a szállítandó áruk és anyagok tervezett száma megfelelő mértékegységekben mérve.

- 8. oszlop- a ténylegesen kiadott alapanyag mennyisége (ezt a tételt könyvelő és raktáros is kitöltheti).

- 9. oszlop- az egyes felszabadított pozíciók teljes költsége helyi pénznemben (rubelben).

- 10. oszlop- az áruk ára, hozzáadottérték-adó nélkül számítva rubelben.

- 11. rovat- ÁFA, rubelben is kifejezve.

- 12. rovat- a szállított anyagok teljes költsége, ezúttal ÁFA-val (rubelben kifejezve).

- 13. rovat- az átadott pozíció leltári jegyzék szerinti száma.

- 14. rovat- pozíciószám. Ha nincs ott, a mezőt üresen hagyhatjuk, vagy kötőjelet írhatunk bele (kézzel, vagy számítógépen néhány kötőjellel vagy kötőjellel).

- 15. rovat- a raktári akta szerint kiadott egységről szóló nyilvántartás sorszáma.

Az M-15 űrlap utolsó részében (általában a hátoldalon) meg kell adnia:

- A harmadik félnek átadott tételek teljes száma (pozíciók, nem egységek).

- A szállítólevélben szereplő alapanyagok teljes ára áfával együtt.

- Külön - az általános forgalmi adó teljes értéke.

Az okmányt a főkönyvelő hitelesíti, és tartalmazhatja a raktáros („Kibocsátva”), a vezető tisztségviselő és az árut, anyagot átvevő aláírását is. Amint azt korábban említettük, a pecsét vagy bélyegző nem kötelező; ha lehetséges, az ügyfél esetleges célzásainak megelőzése érdekében még mindig jobb letenni őket.

M-15 nyomtatvány - űrlap (letöltés Excel-ben)

A fenti linkről letöltheti a kész M-15 nyomtatványt, amely bármely táblázatkezelő alkalmazásban könnyen megnyitható és szerkeszthető. Nyomtatáskor a dokumentum elhelyezhető egy A4-es lapra (mindkét oldalon), vagy két külön lapra helyezhető. A számla minden mezője és fejléce módosítható, és maga az űrlap teljesen készen áll a munkára.

Számla M-15 formában - minta kitöltés

Bár az M-15 űrlap kitöltése nem különösebben nehéz, hasznos lesz mind a tapasztalt könyvelő, mind az osztály kezdő alkalmazottja számára, ha megismerkedhet az űrlap kitöltésére szolgáló sablonnal. A kész dokumentum mintáját a fenti linkről töltheti le.

Összegezve

Az M-15 formanyomtatvány nem egységes és nem kötelező, de használata segít a munkafolyamat egyszerűsítésében és racionalizálásában. A fuvarlevél kitölthető kézzel vagy számítógépen, de minden esetben a végrehajtók és a felelősök aláírásával való hitelesítés szükséges.

Az iratot nem szükséges lebélyegezni, de lehetőség szerint kívánatos: a lenyomat jelenléte további bizonyítéka lesz a bíróság előtt az anyagokat kiadó szervezet jóhiszeműségének.

A tárgyi eszközöknek a szervezetük területén kívül található gazdaságokba, vagy harmadik felek részére történő kiadása esetén szerződések és egyéb dokumentumok alapján számlát állítanak ki az anyagoknak a fél részére történő kiadásáról. Gyakrabban a dokumentumot az első esetben alkalmazzák.

Az M-15 számú szabványos ágazatközi formanyomtatványt (az Oroszországi Állami Statisztikai Bizottság 1997. október 30-i 71a. számú rendelete hagyta jóvá) használják dokumentumformaként.

A számlát két példányban állítják ki: az első a raktárba kerül (az áruk és anyagok kiadásának alapjaként); a második - az áruk és anyagok átvevőjének.

A számlát a számviteli osztályon - az e könyvelési területért felelős munkatárs, a raktárban - a raktáros állíthatja ki a vezető írásos megbízása és az árut, anyagot átvevő által bemutatott meghatalmazás alapján, vagy szerkezeti egységben - felelős munkatárs által.

A számla elkészítésében többen is részt vehetnek. Az M-15 számú nyomtatvány oszlopának kitöltési eljárásának ismertetésekor feltétlenül jelezzük, ha valamelyik rovatot egy adott munkavállalónak kell kitöltenie.

A számlák számozása folyamatos. Az új évtől a számozás 1-től kezdődik.

Az első táblázat a következőket mutatja:

- a számla kelte;

- tranzakciótípus kódja (ki kell tölteni, ha a szervezet kódrendszert használ);

- feladó: a szerkezeti egység megnevezése és tevékenységének típusa;

- címzett: a szerkezeti egység neve és tevékenységének típusa;

- az ellátásért felelős: a szerkezeti egység megnevezése, tevékenységének típusa és a vállalkozó kódja (kódolási rendszer alkalmazása esetén kell kitölteni).

A „Címzett” sorban tüntesse fel az anyagi javak címzettjének nevét: szervezetük gazdaságait vagy harmadik fél szervezeteit. Ezen kívül megadják a vezeték-, utónevet, apanevet, valamint a címzett által benyújtott meghatalmazás adatait.

Ha a szervezetben kialakított munkafolyamat ütemezése szerint a számla kiállítása nem a számviteli osztályon történik, akkor a számla főtáblázatának 1. és 2. oszlopát az anyagtábla könyvelője tölti ki:

- számviteli szintetikus számla és alszámla, amellyel e számla alapján a leltári számla megfeleltetése készül;

- a leírt értékek analitikus elszámolásának kódja. A következő oszlopokat nem könyvelő is kitöltheti.

A 4. oszlopban a kidolgozott nómenklatúra-árcédula szerint az ilyen típusú tárgyi eszközökhöz a vállalkozásnál hozzárendelt cikkszámot kell feltüntetni. Ha egy vállalkozás kis készlettel rendelkezik, akkor nem rendelhet hozzá cikkszámokat. Ebben az esetben egy kötőjelet helyezünk az oszlopba.

Az 5. oszlop a mértékegység kódját jelzi az OKEI szerint.

A 6. oszlopban az ilyen típusú anyagokra alkalmazott mértékegység neve látható (darab, kilogramm, méter stb.).

A 7. oszlop a számlán kiadandó anyag mennyiségét jelzi.

A 8. oszlopot a raktáros tölti ki az áruk és anyagok raktárból történő kiadásakor. A kiadott áruk tényleges mennyiségét jelzi.

Ha csak mennyiségi elszámolást vezetnek a raktárban (vagy a szerkezeti egység felelős munkatársa nem ismeri az anyagárakat), akkor a 9-től 12-ig terjedő oszlopokat könyvelő tölti ki.

A 9. oszlop az áruk és anyagok egységnyi árát tartalmazza, ÁFA nélkül, rubelben és kopejkában.

A 10. oszlopban - az áruk és anyagok teljes mennyiségének költsége, ÁFA nélkül, rubelben és kopejkában. A 8. és 9. oszlop mutatóinak szorzataként kerül kiszámításra.

A 11. oszlop a teljes árumennyiségre vonatkozó áfa összegét tartalmazza. Kiszámítása úgy történik, hogy a 10. oszlopban szereplő mutatót megszorozzuk a megfelelő áfakulccsal.

A 12. oszlopban az áruk áfával együtt számított összköltsége látható. Kiszámítása a 10. és 11. oszlop mutatóinak összegeként történik.

A 13-15. oszlopot a raktáros tölti ki:

- a 13. oszlopban a raktári akta szerint az anyaghoz rendelt leltári számot kell feltüntetni;

- a 14. oszlopban - az útlevélszámot, amely általában nemesfémeket, köveket tartalmazó anyagi javak esetén elérhető. Más esetekben kötőjelet helyezünk az oszlopba;

- a 15. oszlopba az anyagelszámolási kártya bejegyzésének számát kell beírni.

- felelős személy, aki engedélyezte az anyagi javak kiadását;

- az anyagi értékeket kiadó személy;

- Főkönyvelő;

- érték címzettje.