A készletek olyan eszközök, amelyeket az értékesítésre szánt termékek előállításához (munkavégzés, szolgáltatásnyújtás) nyersanyagként, anyagként stb. használnak, közvetlenül viszonteladásra vásárolnak, és a szervezet gazdálkodási szükségleteire is felhasználják.

Az IFRS szerinti pénzügyi kimutatások sok vállalat általi közzétételével kapcsolatban a második standardban (IAS 2) szereplő következő definíció is elterjedt: A készletek eszközök:

1) szokásos üzletmenet keretében történő értékesítésre szánták;

2) a gyártási folyamatban ilyen értékesítés céljából használják fel;

3) a termelési folyamatban vagy a szolgáltatásnyújtás során felhasználásra szánt anyagok és erőforrások formájában.

Az orosz mérlegben a készletek (210. sor) a következőket tartalmazzák:

– alapanyagok, anyagok és egyéb hasonló értékek;

– termesztésre és hizlalásra szánt állatok;

- folyamatban lévő termelés költségei;

– késztermékek és viszonteladásra szánt áruk;

- szállított áruk;

- Jövőbeni kiadások;

- egyéb készletek és ráfordítások.

A készletek közgazdasági lényege A tulajdoni formák változatossága a piacgazdaság időszakában, a vállalkozások gazdaságirányítási jogainak bővülése, a termelés iparág-specifikus sajátosságai alternatív, esetenként többváltozós megközelítést igényelnek az egyes módszertani kérdések megoldásában. és technológia az ipari készletek nyilvántartására.

A vállalkozások most különböző módszerek közül választhatnak:

– anyagbeszerzés és anyagbeszerzés elszámolásának szervezése;

- a beszállítók raktárából a hónap végén még úton lévő vagy ki nem vett anyagok költségének tükrözése;

- az anyagi eszközök tényleges bekerülési értékében a számviteli áraktól való eltérések azonosítása, és ezek későbbi megoszlása a termelésben felhasznált anyagok és a raktári egyenlegek között.

Attól függően, hogy a különböző termelési készletek milyen szerepet játszanak a gyártási folyamatban, a következő csoportokba sorolhatók:

1) nyersanyagok és alapanyagok;

2) segédanyagok;

3) vásárolt félkész termékek;

4) hulladék (visszaadás), üzemanyag;

5) tartályok és csomagolóanyagok, alkatrészek;

6) leltár és háztartási kellékek.

A nyersanyagok és alapanyagok azok a munkatárgyak, amelyekből a termék készül, és amelyek a termék anyagi (anyagi) alapját képezik. Az alapanyagok a mezőgazdaság és a bányászat termékei (gabona, gyapot, állattenyésztés, tej stb.), az anyagok pedig a feldolgozóipar termékei (liszt, szövet, cukor stb.). A segédanyagokat az alapanyagok és alapanyagok befolyásolására, a termék bizonyos fogyasztói tulajdonságainak biztosítására, vagy a szerszámok karbantartására, gondozására, a gyártási folyamat megkönnyítésére használják (fűszerek a kolbászgyártásban, kenőanyagok, tisztítószerek stb.).

Nem szabad megfeledkezni arról, hogy az anyagok alap- és segédanyagokra való felosztása feltételes, és gyakran csak a különféle típusú termékek előállításához felhasznált anyagok mennyiségétől függ. Vásárolt félkész termékek - olyan nyersanyagok és anyagok, amelyek átmentek a feldolgozás bizonyos szakaszain, de még nem késztermékek. A termékek gyártásában ugyanazt a szerepet töltik be, mint a fő anyagok, azaz. anyagi alapjukat alkotják. Visszaváltható termelési hulladék - a késztermékké történő feldolgozás során keletkezett nyersanyagok és anyagok maradványai, amelyek teljesen vagy részben elveszítették az eredeti nyersanyagok és anyagok fogyasztói tulajdonságait (fűrészpor, forgács stb.). A segédanyagok, az üzemanyagok, a tartályok és a csomagolóanyagok csoportjából felhasználási sajátosságuk miatt külön különítjük el az alkatrészeket. Az üzemanyagot technológiai (technológiai célú), motoros (üzemanyag) és háztartási (fűtési célú) részekre osztják.

Konténerek és csomagolóanyagok - különféle anyagok és termékek (táskák, dobozok, dobozok) csomagolására, szállítására, tárolására szolgáló tárgyak. A pótalkatrészek a gépek és berendezések elhasználódott alkatrészeinek javítására és cseréjére szolgálnak. A készletek és a háztartási kellékek a szervezet készletének részét képezik, munkaeszközként legfeljebb 12 hónapig, vagy a normál működési ciklushoz használják, ha az meghaladja a 12 hónapot (leltár, szerszámok stb.). Ezenkívül az anyagokat műszaki tulajdonságaik szerint osztályozzák, és csoportokra osztják: vas- és színesfémek, hengerelt termékek, csövek stb.

A készletek ezen osztályozásait szintetikus és analitikus számvitel felépítésére használják, valamint statisztikai jelentést készítenek a termelési és üzemi tevékenységek során a nyersanyagok és anyagok egyenlegeiről, bevételeiről és felhasználásáról.

A készlet elszámolására a következő szintetikus számlákat használják: 10 "Anyagok" a megfelelő alszámlákkal; 11 "Tenyésztésre és hízásra szánt állatok"; 15 "A tárgyi eszközök beszerzése és beszerzése"; 16 "Az anyagi javak értékének eltérése"; 41 "Áruk"; 43 „Késztermékek”. Egyenlegen kívüli számlák: 002 „Részvételre átvett készlet”; 003 „Feldolgozásra átvett anyagok”; 004 "Bizontozásra átvett áru"; Egyenlegen kívüli számla „Üzembe helyezett speciális berendezések”.

Az „Anyagok” számlához a következő alszámlák nyithatók:

1. „Nyersanyagok és anyagok”;

2. „Vásárolt félkész termékek és alkatrészek, szerkezetek és alkatrészek”;

3. „Üzemanyag”;

4. „Tartályok és csomagolóanyagok”;

5. „Pótalkatrészek”;

6. „Egyéb anyagok”;

7. "Feldolgozásra átvitt anyagok oldalra";

8. „Építőanyagok”;

9. „Készletek és háztartási kellékek” stb.;

10. „Különleges felszerelés és speciális ruházat raktáron”;

11. "Speciális felszerelés és speciális ruházat üzem közben."

Kisvállalkozásoknál az összes készlet egy szintetikus számlán 10 „Anyagok” elszámolható. A felsorolt csoportokon belül az anyagi javakat típusokra, fajtákra, márkákra, méretekre osztják. Minden névhez, fajtához, mérethez rövid numerikus jelölést (nómenklatúraszámot) rendelnek, és egy speciális nyilvántartásban rögzítik, amelyet nómenklatúra-árcédulának neveznek. A nómenklatúra-árcédula fix elszámolási árat és mértékegységet is jelez az anyagokra vonatkozóan.

A szervezetek mérlegének eszközeinek jelentős részét a készletek (IPZ) teszik ki. 2002. január 1-től a könyvelésüket a PBU 5/01 „Készletek elszámolása” (az Oroszországi Pénzügyminisztérium 09.06.01 N 44n számú rendeletével jóváhagyva) szerint kell elvégezni. A készletek közé tartoznak: az eladásra szánt termékek előállításához felhasznált nyersanyagok, anyagok stb., gazdálkodási igényekre használt eszközök, értékesítésre szánt késztermékek, valamint más jogi vagy természetes személyektől vásárolt vagy átvett vagy eladásra szánt áruk .

A korábban az MPZ-hez kapcsolódó, alacsony értékű és kopó cikkek nem szerepelnek a PBU 5/01-ben. A 12 hónapot meghaladó hasznos élettartamú eszközöket, amelyeket termékek előállításához, munkavégzéshez használnak (szolgáltatásnyújtás, a szervezet irányítási szükségleteihez), befektetett eszközök közé kell sorolni (4. cikk, PBU 6/01 "Állandó eszközök elszámolása" eszközök", amelyet az Oroszországi Pénzügyminisztérium 2001. március 30-i rendeletével hagyott jóvá N 26n). És függetlenül a kezdeti költségüktől.

A készletnyilvántartási egység a korábban használt cikkszámon kívül lehet köteg, homogén csoport stb. Ebben az esetben a kiválasztott egységnek biztosítania kell a készletekről teljes és megbízható információ képződését, valamint a megfelelő ellenőrzést jelenlétük és mozgásuk felett.

A PBU 5/01 nem vonatkozik:

- a termékek előállításához, munkavégzéséhez vagy szolgáltatásnyújtáshoz, illetve a szervezet gazdálkodási szükségleteihez 12 hónapot meghaladó időtartamra vagy a normál működési ciklusra, ha az meghaladja a 12 hónapot, felhasznált eszközök;

- befejezetlen termelésnek minősített eszközök.

"A készletek számviteléről szóló szabályzat jóváhagyásáról PBU 5/01"

Az Orosz Föderáció kormányának 1998. március 6-i 283. számú rendelete által jóváhagyott, a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban lévő számviteli reformprogram értelmében (Az Orosz Föderáció összegyűjtött jogszabályai, 1998, 11. sz., 1290. cikk) , Rendelek:

1. Jóváhagyja a mellékelt számviteli szabályzatot „Készletek elszámolása” PBU 5/01.

2. Ismerje fel érvénytelennek:

az Orosz Föderáció Pénzügyminisztériumának 1998. június 15-i 25n számú, "A készletek elszámolásáról szóló rendelet jóváhagyásáról" PBU 5/98 számú végzése (a végzést az Orosz Föderáció Igazságügyi Minisztériuma júliusban jegyezte be 23, 1998, lajstromszám: 1570);

Az Orosz Föderáció Pénzügyminisztériuma szabályozási jogi aktusainak módosításai és kiegészítései jegyzékének 1. pontja, amelyet az Orosz Föderáció Pénzügyminisztériuma 1999. december 30-i 107n számú rendelete hagyott jóvá (a végzést a az Orosz Föderáció Igazságügyi Minisztériuma 2000. január 28-án, regisztrációs szám: 2064);

Az Orosz Föderáció Pénzügyminisztériumának 2000. március 24-i 31n. számú, „A számviteli szabályozási jogszabályok módosításáról” szóló rendeletéhez csatolt, a számviteli szabályozási jogszabályok módosításának 2. pontja (a végzést nyilvántartásba vették) az Orosz Föderáció Igazságügyi Minisztériumával 2000. április 26-án, regisztrációs szám: 2209).

3. Jelen rendelet hatályba lépése a 2002. évi pénzügyi beszámolóval kezdődően.

A. Kudrin miniszter

rendelet a számvitelről

"Készletek elszámolása" PBU 5/01

I. Általános rendelkezések (1–4. pont)

II. A készletek értékelése (5-15. tétel)

III. A készletek felszabadítása (16–22. pont)

IV. A pénzügyi kimutatásokban szereplő információk közzététele (23–27. pont)

I. Általános rendelkezések

(1) Ez a rendelet megállapítja a szervezet leltáraira vonatkozó információk számviteli formálásának szabályait. A szervezet a továbbiakban az Orosz Föderáció jogszabályai szerinti jogi személynek minősül (kivéve a hitelintézeteket és a költségvetési intézményeket).

2. E rendelet alkalmazásában leltárként az alábbi eszközöket fogadják el könyvelésre:

nyersanyagként, anyagként stb. értékesítésre szánt termékek előállítása során (munkavégzés, szolgáltatásnyújtás);

eladásra szánt;

a szervezet vezetési igényeire használják fel.

A késztermékek az értékesítésre szánt készletek részét képezik (a gyártási ciklus végeredménye, feldolgozással (komissiózással) befejezett eszközök, amelyek műszaki és minőségi jellemzői megfelelnek a szerződésben foglaltaknak vagy egyéb dokumentumok előírásainak, megállapított esetekben. törvény szerint).

Az áruk a más jogi személyektől vagy magánszemélyektől vásárolt vagy kapott és eladásra tartott készletek részét képezik.

3. A készletek számviteli egységét a szervezet önállóan választja meg oly módon, hogy biztosítsa e készletekről a teljes és megbízható információ képződését, valamint a meglétük és mozgásuk megfelelő ellenőrzését. A készletek jellegétől, beszerzésük és felhasználásuk rendjétől függően készletegység lehet cikkszám, tétel, homogén csoport stb.

4. Ez a rendelet nem vonatkozik:

termékek előállításához, munkák végzéséhez vagy szolgáltatásnyújtáshoz vagy a szervezet gazdálkodási szükségleteihez használt eszközök 12 hónapot meghaladó időtartamra vagy a normál működési ciklusra, ha az meghaladja a 12 hónapot;

befejezetlen termelésnek minősített eszközök.

II. A készletek értékelése

5. A készleteket tényleges bekerülési értéken fogadjuk el könyvelésre.

6. A díj ellenében vásárolt készletek tényleges költsége a szervezet tényleges beszerzési költségeinek összege, kivéve az általános forgalmi adót és az egyéb visszatérítendő adókat (az Orosz Föderáció jogszabályai által előírt esetek kivételével).

A készletek beszerzésének tényleges költségei a következőket tartalmazzák:

a szerződés szerint a szállítónak (eladónak) kifizetett összegek;

a szervezeteknek készletszerzéssel kapcsolatos információs és tanácsadói szolgáltatásokért kifizetett összegek;

vámok;

készletegység beszerzésével összefüggésben fizetett vissza nem térítendő adók;

olyan közvetítő szervezetnek fizetett díjazás, amelyen keresztül a készleteket szerzik be;

a készletek beszerzésének és felhasználási helyre szállításának költségei, beleértve a biztosítási költségeket is. Ezek a költségek különösen a készletek beszerzésének és szállításának költségeit foglalják magukban;

a szervezet beszerzési és raktározási egységének fenntartási költségeit, a készletek felhasználási helyére történő eljuttatásával kapcsolatos szállítási szolgáltatások költségeit, ha azokat a szerződésben megállapított készletek ára nem tartalmazza; a szállítók által nyújtott kölcsönök felhalmozott kamatai (kereskedelmi kölcsön); a készletek elszámolását megelőzően felhalmozott, felvett pénzeszközök kamatai, ha részt vesznek ezen készletek beszerzésében;

a készletek olyan állapotba hozásának költségeit, amely alkalmas a tervezett célokra történő felhasználásra. Ezek a költségek magukban foglalják a szervezetnek az átvett készletek feldolgozásával, válogatásával, csomagolásával és műszaki jellemzőinek javításával kapcsolatos, termékek előállításához, munkavégzéshez és szolgáltatásnyújtáshoz nem kapcsolódó költségeket;

a készletszerzéshez közvetlenül kapcsolódó egyéb költségek.

Az általános üzleti és egyéb hasonló ráfordítások nem szerepelnek a készletszerzés tényleges költségei között, kivéve, ha közvetlenül a készletszerzéshez kapcsolódnak.

A készletek beszerzésének tényleges költségeit a készletek számviteli átvétele előtt felmerülő összegkülönbségek figyelembevételével határozzák meg (csökkentik vagy növelik) abban az esetben, ha a fizetés rubelben történik, a devizában kifejezett összeggel megegyező összegben (hagyományos monetáris). egységek) . Az összegkülönbözet a ténylegesen teljesített fizetés devizában (feltételes pénzegységben) kifejezett rubelben kifejezett, a készletek kifizetéséért fizetendő számlák közötti különbözet, amelyet az elfogadás napján érvényes hivatalos vagy más megállapodás szerinti árfolyamon számítanak ki. könyvelésre, és ennek a fizetendőnek a rubelben történő értékelése, a beváltás napján érvényes hivatalos vagy egyéb megállapodás szerinti árfolyamon számítva.

7. A készletek tényleges költségét a szervezet maga határozza meg a készletek előállításához kapcsolódó tényleges költségek alapján. A készletek előállításának költségeinek elszámolását és képzését a szervezet az adott terméktípusok bekerülési értékének meghatározására megállapított módon végzi.

8. A szervezet alaptőkéjéhez (részvény)tőkéjéhez való hozzájárulásként befizetett készletek tényleges költségét a szervezet alapítói (résztvevői) által elfogadott pénzbeli értékük alapján határozzák meg, hacsak az Orosz Föderáció jogszabályai másként nem rendelkeznek.

9. A szervezethez adományozási szerződés alapján vagy térítésmentesen átvett készletek, valamint a tárgyi eszközök és egyéb vagyontárgyak selejtezéséből fennmaradó készletek tényleges bekerülési értékét az átvétel időpontjában érvényes mindenkori forgalmi értékük alapján határozzák meg. könyvelés.

E rendelet alkalmazásában a mindenkori forgalmi érték azt a pénzösszeget jelenti, amely ezen eszközök értékesítése eredményeként befolyó összeget jelent.

10. A nem pénzbeli kötelezettségek teljesítését (fizetését) biztosító szerződések alapján átvett készletek tényleges bekerülési értéke a szervezet által átadott vagy átadandó eszközök bekerülési értékeként kerül elszámolásra. A gazdálkodó egység által átadott vagy átruházandó eszközök értékelése azon az áron történik, amelyen a gazdálkodó egység általában hasonló eszközöket számítana fel hasonló körülmények között.

Ha a szervezet által átadott vagy átruházandó vagyon értékét nem lehet megállapítani, a nem pénzeszközben történő kötelezettségek teljesítését (befizetést) biztosító szerződések alapján a szervezethez átvett készletek bekerülési értékét az ár alapján kell meghatározni. amelyen hasonló körülmények között hasonló készleteket szereznek be.

11. A jelen Szabályzat (8), (9) és (10) bekezdése szerint meghatározott készletek tényleges bekerülési értéke magában foglalja a szervezetnek a készletek leszállításával és használatra alkalmas állapotba hozatalával kapcsolatos, a (6) bekezdésben felsorolt tényleges költségeit is. ezt a rendeletet.

12. A készletek tényleges költsége, amelyben könyvelésre elfogadják, nem változhat, kivéve az Orosz Föderáció jogszabályai által meghatározott eseteket.

13. Kereskedelmi tevékenységet folytató szervezet az értékesítési költségbe beszámíthatja az áruk beszerzésének és központi raktárakba (bázisokba) szállításának költségeit, amelyek az értékesítésbe való átadás előtt merültek fel.

A gazdálkodó egység által eladásra vásárolt árukat beszerzési bekerülési értékükön kell értékelni. A kiskereskedelmi tevékenységet folytató szervezet a megvásárolt árut eladási áron értékelheti, külön felárakkal (kedvezményekkel).

14. A nem a szervezethez tartozó, de a szerződésben foglaltak szerint annak használatában, vagy selejtezésében lévő készleteket a szerződésben előírt elbírálásban elfogadják.

15. Azon készletek értékelése, amelyek beszerzéskori értékét devizában határozzák meg, rubelben történik, a devizában kifejezett összeg újraszámításával az Orosz Föderáció Központi Bankja árfolyamán, amely a készletek átvételének napján érvényes. könyvelés.

III. A készletek kiadása

16. A készlet (az eladási értéken elszámolt áruk kivételével) termelésbe bocsátásakor és egyéb módon történő selejtezése esetén annak értékelése az alábbi módok egyikén történik:

minden egység költségén;

átlagos költséggel;

a készletek első beszerzésének költségén (FIFO módszer);

a legutóbbi készletszerzés költségén (LIFO módszer).

A készletek egy csoportjára (típusára) ezen módszerek egyikének alkalmazása a számviteli politika alkalmazási sorrendjének feltételezésén alapul.

17. A szervezet által speciálisan használt készletek (nemesfémek, drágakövek stb.), illetve az egymást általában nem helyettesítő készletek az ilyen készletek egységenkénti költségén értékelhetők.

18. A készletek átlagos bekerülési értéken történő értékelése készletcsoportonként (típusonként) úgy történik, hogy a készletcsoport (típus) összköltségét elosztjuk a bekerülési értékből, illetve az egyenleg összegéből képzett készletek számával. a hónap eleje és az ebben a hónapban beérkezett készletek.

19. A készletek első beszerzésének bekerülési értéken történő becslése (FIFO módszer) azon a feltételezésen alapul, hogy a készletek felhasználása egy hónapon belül és egy másik időszakon belül történik a beszerzésük (bevételük) sorrendjében, pl. Az elsőként termelésbe (értékesítésbe) kerülő készleteket az első beszerzések bekerülési értékén kell értékelni, figyelembe véve a hó eleji készletköltséget. Ennek a módszernek az alkalmazásakor a hónap végén készleten lévő (készleten lévő) készletek értékelése a legutóbbi beszerzések tényleges költségén történik, az eladott áruk, termékek, munkák, szolgáltatások költsége pedig a korai beszerzések.

20. Az utolsó beszerzett készletek bekerülési értékén történő értékelés (LIFO-módszer) azon a feltételezésen alapul, hogy az elsőként termelésbe (értékesítésbe) kerülő készleteket a beszerzési sorrendben az utolsó készletek bekerülési értékén kell értékelni. A módszer alkalmazásakor a hónap végén raktáron (készleten) lévő készletek értékelése a korai beszerzések tényleges költségén történik, az eladott áruk, termékek, munkák, szolgáltatások költsége pedig a bekerülési értéket veszi figyelembe. a késői beszerzésekről.

21. A beszámolási év során minden készletcsoportra (típusra) egy értékelési módszert alkalmaznak.

22. A beszámolási időszak végén a készletek értékelése (kivéve az értékesítési értéken elszámolt árukat) a készletek eladásakor elfogadott készletbecslési módszertől függően történik, pl. az egyes készletegységek bekerülési értékén az átlagköltséget, az első vagy utolsó beszerzések költségét.

IV. A pénzügyi kimutatásokban szereplő információk közzététele

23. A készletek a pénzügyi kimutatásokban besorolásuknak megfelelően (csoportokba (típusokba) való felosztás a termékek előállítása, a munkavégzés, a szolgáltatásnyújtás vagy a szervezet gazdálkodási szükségleteihez való felhasználás módja szerint) megfelelően jelennek meg.

24. A tárgyév végén a készletek a tartalékbecslési módszerek alapján meghatározott bekerülési értéken szerepelnek a mérlegben.

25. Az erkölcsileg elavult, eredeti minőségüket részben vagy egészben elvesztett készletek, illetve a jelenlegi piaci értéke, amelynek eladási ára csökkent, a tárgyév végi mérlegben a tárgyévi tartalékkal csökkentve jelennek meg. az anyagi javak értékének csökkenése. Az anyagi javak értékének csökkenésére szolgáló tartalék a szervezet pénzügyi eredményeinek terhére a jelenlegi piaci érték és a készletek tényleges bekerülési értéke közötti különbözet összegével keletkezik, ha az utóbbi magasabb, mint a jelenlegi piaci érték. érték.

26. A szervezet tulajdonában lévő, de úton lévő, illetve a vevőnek óvadék ellenében átadott készleteket a szerződésben előírt elbírálásban, a tényleges bekerülési érték utólagos pontosításával számolják el a könyvelésben.

27. A számviteli kimutatások a lényegesség figyelembevételével legalább az alábbi információkat közzéteszik:

a készletek csoportok (típusok) szerinti értékelésének módszereiről;

a készletbecslési módszerek változásának következményeiről;

a lekötött készletek értékéről;

az anyagi javak értékcsökkenési leírására szolgáló tartalék nagyságáról és mozgásáról.

AZ OROSZ FÖDERÁCIÓ PÉNZÜGYMINISZTÉRIUMA

RENDELÉS

09.06.2001 N 44nA SZÁMVITELI SZABÁLYZAT JÓVÁHAGYÁSÁRÓL

PBU 5/01Az Orosz Föderáció kormányának 1998. március 6-i, N 283 (Szobranije Zakonodatelstva Rosszijszkoj Federatszii, 1998, N 11, 1290. cikk) rendeletével jóváhagyott, a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban lévő számviteli reformprogram értelmében elrendelem. :

1. Jóváhagyja a mellékelt számviteli szabályzatot „Készletek elszámolása” PBU 5/01.

2. Ismerje fel érvénytelennek:

Az Orosz Föderáció Pénzügyminisztériumának 1998. június 15-i N 25n „A készletek elszámolására vonatkozó szabályzat jóváhagyásáról” szóló PBU 5/98 rendelete (A rendeletet július 23-án jegyezték be az Orosz Föderáció Igazságügyi Minisztériumában , 1998, lajstromszám: 1570);

Az Orosz Föderáció Pénzügyminisztériuma szabályozási jogi aktusainak módosításai és kiegészítései jegyzékének 1. pontja, amelyet az Orosz Föderáció Pénzügyminisztériuma 1999. december 30-i N 107n számú rendelete hagyott jóvá (a rendeletet az Orosz Föderáció Pénzügyminisztériuma nyilvántartásba vették Az Orosz Föderáció Igazságügyi Minisztériuma 2000. január 28-án, regisztrációs szám: 2064);

Az Orosz Föderáció Pénzügyminisztériumának 2000. március 24-i N 31n „A számviteli szabályozási jogszabályok módosításáról” című rendeletéhez csatolt, a számvitelre vonatkozó szabályozási jogi aktusok módosításának 2. pontja (a rendeletet a Az Orosz Föderáció Igazságügyi Minisztériuma 2000. április 26-án, regisztrációs szám: 2209).

3. Jelen rendeletet a 2002. évi beszámolótól kezdődően hatályba léptetni.

Miniszter

A.L. KUDRINJóváhagyott

megrendelésre

Pénzügyminisztérium

Orosz Föderáció

2001.06.09. N 44n

POZÍCIÓ

KÖNYVELÉS

"KÉSZLETKÖNYVELÉS"

PBU 5/01

I. Általános rendelkezések

(1) Ez a rendelet megállapítja a szervezet leltáraira vonatkozó információk számviteli formálásának szabályait. A szervezet a továbbiakban az Orosz Föderáció törvényei értelmében jogi személynek minősül (kivéve a hitelintézeteket és az állami (önkormányzati) intézményeket).

(az Orosz Föderáció Pénzügyminisztériumának 2010. október 25-i N 132n rendeletével módosított)

2. E rendelet alkalmazásában leltárként az alábbi eszközöket fogadják el könyvelésre:

- nyersanyagként, anyagként stb. értékesítésre szánt termékek előállítása során (munkavégzés, szolgáltatásnyújtás);

- eladásra szánt;

- a szervezet vezetési igényeire használják fel.

A késztermékek az értékesítésre szánt készletek részét képezik (a gyártási ciklus végeredménye, feldolgozással (komissiózással) befejezett eszközök, amelyek műszaki és minőségi jellemzői megfelelnek a szerződésben foglaltaknak vagy egyéb dokumentumok előírásainak, megállapított esetekben. törvény szerint).

Az áruk a más jogi személyektől vagy magánszemélyektől vásárolt vagy kapott és eladásra tartott készletek részét képezik.

3. A készletek számviteli egységét a szervezet önállóan választja meg oly módon, hogy biztosítsa e készletekről a teljes és megbízható információ képződését, valamint a meglétük és mozgásuk megfelelő ellenőrzését. A készletek jellegétől, beszerzésük és felhasználásuk rendjétől függően készletegység lehet cikkszám, tétel, homogén csoport stb.

4. Ez a rendelet nem vonatkozik a befejezetlen termelésnek minősített eszközökre.

(az Orosz Föderáció Pénzügyminisztériumának 2007. március 26-i N 26n rendeletével módosított 4. szakasz)

II. A készletek értékelése

5. A készleteket tényleges bekerülési értéken fogadjuk el könyvelésre.

6. A díj ellenében vásárolt készletek tényleges költsége a szervezet tényleges beszerzési költségeinek összege, kivéve az általános forgalmi adót és az egyéb visszatérítendő adókat (az Orosz Föderáció jogszabályai által előírt esetek kivételével).

A készletek beszerzésének tényleges költségei a következőket tartalmazzák:

- a szerződés szerint a szállítónak (eladónak) kifizetett összegek;

- a szervezeteknek készletszerzéssel kapcsolatos információs és tanácsadói szolgáltatásokért kifizetett összegek;

- vámok;

- készletegység beszerzésével összefüggésben fizetett vissza nem térítendő adók;

- olyan közvetítő szervezetnek fizetett díjazás, amelyen keresztül a készleteket szerzik be;

- a készletek beszerzésének és felhasználási helyre szállításának költségei, beleértve a biztosítási költségeket is. Ezek a költségek különösen a készletek beszerzésének és szállításának költségeit foglalják magukban; a szervezet beszerzési és raktározási egységének fenntartási költségeit, a készletek felhasználási helyére történő eljuttatásával kapcsolatos szállítási szolgáltatások költségeit, ha azokat a szerződésben megállapított készletek ára nem tartalmazza; a szállítók által nyújtott kölcsönök felhalmozott kamatai (kereskedelmi kölcsön); a készletek elszámolását megelőzően felhalmozott, felvett pénzeszközök kamatai, ha részt vesznek ezen készletek beszerzésében;

- a készletek olyan állapotba hozásának költségeit, amely alkalmas a tervezett célokra történő felhasználásra. Ezek a költségek magukban foglalják a szervezetnek az átvett készletek feldolgozásával, válogatásával, csomagolásával és műszaki jellemzőinek javításával kapcsolatos, termékek előállításához, munkavégzéshez és szolgáltatásnyújtáshoz nem kapcsolódó költségeket;

- a készletszerzéshez közvetlenül kapcsolódó egyéb költségek.

Az általános üzleti és egyéb hasonló ráfordítások nem szerepelnek a készletszerzés tényleges költségei között, kivéve, ha közvetlenül a készletszerzéshez kapcsolódnak.

7. A készletek tényleges költségét a szervezet maga határozza meg a készletek előállításához kapcsolódó tényleges költségek alapján. A készletek előállításának költségeinek elszámolását és képzését a szervezet az adott terméktípusok bekerülési értékének meghatározására megállapított módon végzi.

8. A szervezet jegyzett (tartalék) tőkéjéhez való hozzájárulásként befizetett készletek tényleges költségét a szervezet alapítói (résztvevői) által elfogadott pénzértékük alapján határozzák meg, hacsak az Orosz Föderáció jogszabályai másként nem rendelkeznek.

9. A szervezethez adományozási szerződés alapján vagy térítésmentesen átvett készletek, valamint a tárgyi eszközök és egyéb vagyontárgyak selejtezéséből fennmaradó készletek tényleges bekerülési értékét az átvétel időpontjában érvényes mindenkori forgalmi értékük alapján határozzák meg. könyvelés.

E rendelet alkalmazásában a mindenkori forgalmi érték azt a pénzösszeget jelenti, amely ezen eszközök értékesítése eredményeként befolyó összeget jelent.

10. A nem pénzbeli kötelezettségek teljesítését (fizetését) biztosító szerződések alapján átvett készletek tényleges bekerülési értéke a szervezet által átadott vagy átadandó eszközök bekerülési értékeként kerül elszámolásra. A gazdálkodó egység által átadott vagy átruházandó eszközök értékelése azon az áron történik, amelyen a gazdálkodó egység általában hasonló eszközöket számítana fel hasonló körülmények között.

Ha a szervezet által átadott vagy átruházandó vagyon értékét nem lehet megállapítani, a nem pénzeszközben történő kötelezettségek teljesítését (befizetést) biztosító szerződések alapján a szervezethez átvett készletek bekerülési értékét az ár alapján kell meghatározni. amelyen hasonló körülmények között hasonló készleteket szereznek be.

11. A jelen Szabályzat (8), (9) és (10) bekezdése szerint meghatározott készletek tényleges bekerülési értéke magában foglalja a szervezetnek a készletek leszállításával és használatra alkalmas állapotba hozatalával kapcsolatos, a (6) bekezdésben felsorolt tényleges költségeit is. ezt a rendeletet.

12. A készletek tényleges költsége, amelyben könyvelésre elfogadják, nem változhat, kivéve az Orosz Föderáció jogszabályai által meghatározott eseteket.

13. Kereskedelmi tevékenységet folytató szervezet az értékesítési költségbe beszámíthatja az áruk beszerzésének és központi raktárakba (bázisokba) szállításának költségeit, amelyek az értékesítésbe való átadás előtt merültek fel.

A gazdálkodó egység által eladásra vásárolt árukat beszerzési bekerülési értékükön kell értékelni. A kiskereskedelmi tevékenységet folytató szervezet a megvásárolt árut eladási áron értékelheti, külön felárakkal (kedvezményekkel).

13.1. Az egyszerűsített számviteli módszerek alkalmazására jogosult szervezet, beleértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, a beszerzett készleteket a szállítói áron értékelheti. Ugyanakkor a készletek beszerzéséhez közvetlenül kapcsolódó egyéb költségek teljes összegükben a szokásos tevékenység bekerülési értékében szerepelnek abban az időszakban, amikor felmerültek.

(a 13.1. szakaszt az orosz pénzügyminisztérium 2016. május 16-i, N 64n számú rendelete vezette be)

13.2. Az egyszerűsített számviteli módszerek alkalmazására jogosult mikrovállalkozás, beleértve az egyszerűsített számviteli (pénzügyi) kimutatást is, a nyersanyag-, anyag-, áruköltséget, a termékek és áruk előállításával, értékesítésre való előkészítésével kapcsolatos egyéb költségeket a 2009. évi CXVII. a szokásos tevékenységek költségei a beszerzés (megvalósítás) teljes összegében.

Egy másik szervezet, amely jogosult egyszerűsített számviteli módszerek alkalmazására, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, ezeket a költségeket teljes összegben szokásos tevékenységi ráfordításként számolhatja el, feltéve, hogy az ilyen szervezet tevékenységének jellege nem jelenti a jelenlétet. az anyag- és termelési készletek jelentős egyenlege. Ugyanakkor jelentős készletegyenlegnek minősülnek azok az egyenlegek, amelyeknek a szervezet pénzügyi kimutatásaiban való jelenlétéről szóló információ képes befolyásolni a szervezet pénzügyi kimutatásai felhasználóinak döntéseit.

(A 13.2. szakaszt az orosz pénzügyminisztérium 2016. május 16-i N 64n számú rendelete vezette be)

13.3. Az egyszerűsített számviteli módszerek alkalmazására jogosult szervezet, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, a vezetési igényekre szánt készletek beszerzésének költségeit a beszerzés (megvalósítás) teljes összegében szokásos tevékenységi ráfordításként számolhatja el. .

(A 13.3. szakaszt az orosz pénzügyminisztérium 2016. május 16-i N 64n számú rendelete vezette be)

14. A nem a szervezethez tartozó, de a szerződésben foglaltak szerint annak használatában, vagy selejtezésében lévő készleteket a szerződésben előírt elbírálásban elfogadják.

15. Kizárva. - Az Orosz Föderáció Pénzügyminisztériumának 2006. november 27-i rendelete N 156n.

III. A készletek kiadása

16. A készlet (az eladási értéken elszámolt áruk kivételével) termelésbe bocsátásakor és egyéb módon történő selejtezése esetén annak értékelése az alábbi módok egyikén történik:

- minden egység költségén;

- átlagos költséggel;

- a készletek első beszerzésének költségén (FIFO módszer);

- a bekezdést 2008. január 1-jétől törölték. - Az Orosz Föderáció Pénzügyminisztériumának 2007. március 26-i rendelete N 26n.

A készletek egy csoportjára (típusára) ezen módszerek egyikének alkalmazása a számviteli politika alkalmazási sorrendjének feltételezésén alapul.

17. A szervezet által speciálisan használt készletek (nemesfémek, drágakövek stb.), illetve az egymást általában nem helyettesítő készletek az ilyen készletek egységenkénti költségén értékelhetők.

18. A készletek átlagos bekerülési értéken történő értékelése készletcsoportonként (típusonként) úgy történik, hogy a készletcsoport (típus) összköltségét elosztjuk a bekerülési értékből, illetve az egyenleg összegéből képzett készletek számával. a hónap eleje és az ebben a hónapban beérkezett készletek.

19. A készletek első beszerzésének bekerülési értéken történő becslése (FIFO módszer) azon a feltételezésen alapul, hogy a készletek felhasználása egy hónapon belül és egy másik időszakon belül történik a beszerzésük (bevételük) sorrendjében, pl. Az elsőként termelésbe (értékesítésbe) kerülő készleteket az első beszerzések bekerülési értékén kell értékelni, figyelembe véve a hó eleji készletköltséget. Ennek a módszernek az alkalmazásakor a hónap végén készleten lévő (készleten lévő) készletek értékelése a legutóbbi beszerzések tényleges költségén történik, az eladott áruk, termékek, munkák, szolgáltatások költsége pedig a korai beszerzések.

21. A beszámolási év során minden készletcsoportra (típusra) egy értékelési módszert alkalmaznak.

22. A beszámolási időszak végén a készletek értékelése (kivéve az értékesítési értéken elszámolt árukat) a készletek eladásakor elfogadott készletbecslési módszertől függően történik, pl. az egyes készletegységek költségén, az átlagköltség, az első beszerzések költsége.

(az Orosz Föderáció Pénzügyminisztériumának 2007. március 26-i N 26n rendeletével módosított)

IV. A pénzügyi kimutatásokban szereplő információk közzététele

23. A készletek a termékek előállítása, a munkavégzés, a szolgáltatásnyújtás, illetve a szervezet gazdálkodási szükségleteihez való felhasználás módja alapján besorolásuknak (csoportokba (típusokba) való felosztásuk) megfelelően jelennek meg a pénzügyi kimutatásokban.

24. A tárgyév végén a készletek a tartalékbecslési módszerek alapján meghatározott bekerülési értéken szerepelnek a mérlegben.

25. Az erkölcsileg elavult, eredeti minőségüket részben vagy egészben elvesztett készletek, illetve a jelenlegi piaci értéke, amelynek eladási ára csökkent, a tárgyév végi mérlegben a tárgyévi tartalékkal csökkentve jelennek meg. az anyagi javak értékének csökkenése. Az anyagi javak értékének csökkenésére szolgáló tartalék a szervezet pénzügyi eredményeinek terhére a jelenlegi piaci érték és a készletek tényleges bekerülési értéke közötti különbözet összegével keletkezik, ha az utóbbi magasabb, mint a jelenlegi piaci érték. érték.

Ezt a bekezdést nem alkalmazhatja olyan szervezet, amely jogosult egyszerűsített számviteli módszerek alkalmazására, ideértve az egyszerűsített számviteli (pénzügyi) beszámolást is.

(a bekezdést az orosz pénzügyminisztérium 2016. május 16-i N 64n számú rendelete vezette be)

26. A szervezet tulajdonában lévő, de szállítás alatt álló vagy óvadék ellenében a vevőnek átadott készletek a szerződésben előírt elbírálásban kerülnek elszámolásra, a tényleges költség utólagos pontosításával.

27. A számviteli kimutatások a lényegesség figyelembevételével legalább az alábbi információkat közzéteszik:

- a készletek csoportok (típusok) szerinti értékelésének módszereiről;

- a készletbecslési módszerek változásának következményeiről;

- a lekötött készletek értékéről;

- az anyagi javak értékcsökkenési leírására szolgáló tartalék nagyságáról és mozgásáról.

A számvitel és a pénzügyi beszámolás területén a jogi szabályozás javítása érdekében az Orosz Föderáció Pénzügyminisztériuma jóváhagyta a „” számviteli rendeletet (PBU 5/2012), amely a 2013-as pénzügyi kimutatással lép hatályba. tárgyalja a dokumentumban szereplő főbb változtatásokat.

Az új PBU nagyobb mértékben, mint a jelenlegi PBU 5/01 „Készletek elszámolása”, közelebb áll az IFRS követelményeihez.

A hatályba lépő főbb változások a következő pontokhoz kapcsolódnak (1. ábra):

Áttekintés a készletnyilvántartásban a készletnyilvántartásról szóló számviteli rendelet (PBU 5/2012) elfogadásával hatályba lépő főbb változásokról

§ (1) bekezdésének megfelelően Az 1 PBU 5/2012 megállapítja az Orosz Föderáció jogszabályai szerint jogi személyeknek minősülő szervezetek (a hitelintézetek és az állami (önkormányzati) intézmények kivételével) tartalékaira vonatkozó információk számviteli és pénzügyi kimutatásokban történő kialakításának szabályát.

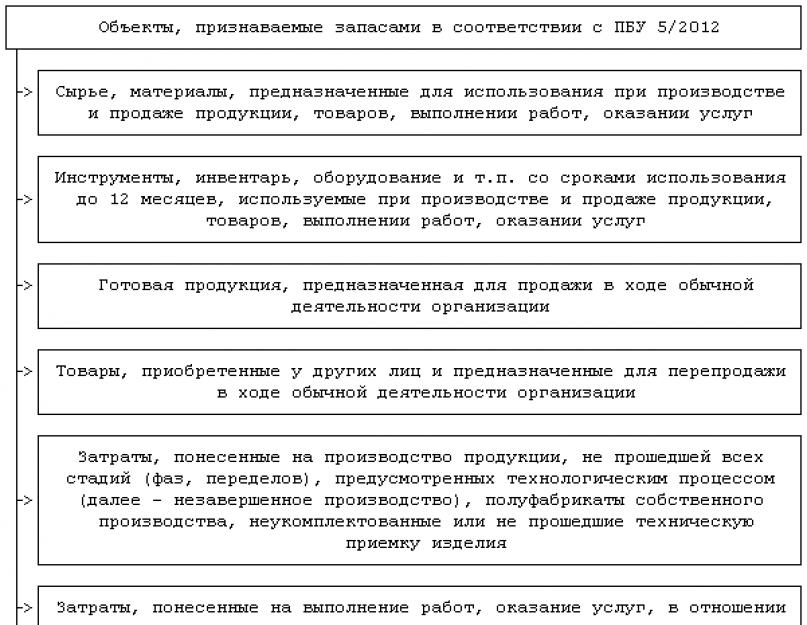

§ (2) bekezdésével összhangban. 1 PBU 5/2012 számvitelben a következő objektumok vannak tartalékként kimutatva (2. ábra):

Tartalékként nyilvántartott objektumok a PBU 5/2012

Rizs. 2

Így a dokumentum terjedelme kibővült. A szervezet szokásos tevékenysége során értékesítésre szánt erőforrásokon (áruk és késztermékek) mellett a PBU 5/2012 tartalmazza azokat az eszközöket is, amelyek gyártás alatt állnak későbbi értékesítés céljából (munkavégzés, ellátás) szolgáltatások) a szervezet szokásos tevékenysége, azaz a folyamatban lévő gyártás során (3. ábra).

A PBU 5/2012 és a PBU 5/01 hatályának összehasonlítása

Rizs. 3

§ (3) bekezdésének megfelelően 1 PBU 5/2012 tartalékok nem jelennek meg:

1) nyersanyagok, anyagok, termékek, amelyeket a szervezet befektetett eszközeinek létrehozásához használnak fel;

2) a szervezet pénzügyi befektetései, beleértve a továbbértékesítésre szántakat is;

3) a szervezet által letétben őrzött, szállítandó alapanyagként történő feldolgozás alatt, megbízási szerződés alapján, szállítás alatt álló, stb.

Ha az elismert készletek megjelölése oly módon változik, hogy azokat többé nem lehet készletként elszámolni (például a korábban viszonteladásra tartott anyagok befektetett eszközök létrehozására kerülnek), a gazdálkodó egység ezeket a készleteket egy másik megfelelő osztályba helyezi át. az eszköz.

A készletnyilvántartási egységet a szervezet úgy hozza létre, hogy biztosítsa ezekről a tartalékokról a teljes és megbízható információ képződését a szervezet számviteli és pénzügyi kimutatásaiban, a készletek típusától, beszerzésük eljárásától, létrehozásuk módjától függően. és használja. A készletnyilvántartási egység lehet cikkszám, köteg, homogén csoport, egyedi tárgy vagy annak része.

A PBU 5/01 "Készletek elszámolása" módosításai között fontos meghatározni a készletek számviteli megjelenítésének pillanatát.

§ (6) bekezdésének megfelelően 1 PBU 5/2012 tartalékokat a tartalékok tulajdonlásával kapcsolatos gazdasági kockázatok és előnyök megszervezésére való áttéréskor veszik figyelembe. Általában ez a pillanat egybeesik a tulajdonjog átruházásával vagy az eszközök átruházásával. A gazdasági kockázatok és hasznok kezelésére való áttérés egybeesik az eszközök átruházásával abban az esetben, ha a tulajdonjog átruházása előtt a készleteket a mérlegben kimutatni kell. Például halasztott fizetés esetén, amikor a felek közötti megállapodás értelmében a tulajdonjog fizetéskor átszáll a vevőre.

A PBU 5/01, valamint az Oroszországi Pénzügyminisztérium 2001. december 28-i N 119n számú rendeletével jóváhagyott készletek elszámolásának módszertani útmutatója (a továbbiakban: Útmutató) nem említi az elismerés időpontját. tartalékok és annak a tulajdonjog átruházásától való függése. Az Útmutató meghatározza, hogy amennyiben az átvett anyagi javakra a szervezet nem rendelkezik tulajdonjoggal, úgy ez utóbbit mérlegen kívüli számlákon számolja el.

A Módszertani Utasítás 36. pontja utal a ki nem számlázott szállítások aktiválásának szükségességére, vagyis az olyan beérkező készletekre, amelyekre nincs elszámolási bizonylat. Ez a meghatározott státusszal nem rendelkező eszközökre vonatkozik, amelyek birtoklására a szervezetnek nincs joga. A PBU 5/2012 nem rögzíti a számlázatlan szállítások elszámolásának eljárását. Ha ezeket a tartalékokat a szervezet mérlegében kimutatják, akkor az eszközökkel együtt a megfelelő gazdasági kockázatok és hasznok megszerzésének általános kritériumából, valamint saját szakmai megítéléséből kell kiindulni.

§ (1) bekezdésének megfelelően 2 PBU 5/2012, a készletek elszámoláskor a beszerzés, beszerzés, feldolgozás, előállítás, felhasználásuk vagy értékesítésük helyére történő szállításuk, használatukhoz vagy értékesítésükhöz szükséges állapotba hozataluk tényleges költségeinek összegén kerülnek értékelésre. .

Ez alól kivételt képeznek a mezőgazdasági, erdészeti és halászati termelők, valamint az árutőzsdén közvetítői tevékenységet folytató szervezetek. § (19) bekezdésével összhangban. 2 PBU 5/2012 szerint az ilyen szervezeteknek joguk van a tartalékokat eszközként való megjelenítéskor és a későbbi beszámolási időpontokban az aktuális piaci értéken értékelni. Az a szervezet, amely a jelen bekezdésnek megfelelően döntött a tartalékbecslésről, köteles ezt a döntést a jövőben is következetesen betartani.

A következő összegek a készletek bekerülési értékében szerepelnek, ha azokat más személyektől szerzik be (4. ábra).

A készletek bekerülési értékében szereplő összegek, amikor azokat másoktól szerezték be

Rizs. négy

A szállítónak fizetett és (vagy) fizetendő összegek a készletezési költségben szerepelnek, figyelembe véve a szervezetnek a készletvásárlással kapcsolatban nyújtott összes prémiumot, kedvezményt és egyéb ösztönzőt, függetlenül azok biztosításának formájától. Vegyünk egy példát a készletköltség kialakulására a szállító általi engedmény esetén.

1. példa

Az LLC "Romashka" anyagokat vásárol az LLC "Luchik"-tól 4 720 000 rubel értékben. (ÁFA-val együtt - 720 000 rubel), míg a Luchik LLC 5% kedvezményt biztosít. Egy közvetítő cég szolgáltatásai 177 000 rubelt tesznek ki. (ÁFA-val együtt - 27 000 rubel).

1. Az anyagköltséget a kedvezmény figyelembe vételével újraszámoljuk.

1) határozza meg a kedvezmény mértékét:

4 720 000 RUB x 5% = 236 000 rubel;

2) számítsa ki az anyagköltséget kedvezmények nélkül:

4 720 000 RUB - 236 000 rubel. = 4 484 000 rubel;

3) határozza meg az „input” ÁFA összegét:

4 484 000 RUB x 18/118 = 684 000 rubel;

4) a készletköltségben szereplő összeg 3 800 000 rubel lesz. (4 484 000 rubel - 684 000 rubel).

2. Az anyagbeszerzési műveleteket a könyvelésben tükrözzük:

1) a beérkezett anyagok jóváírásra kerülnek:

Terhelési számla 10 „Anyagok”

60. számla jóváírása "Elszámolások szállítókkal és vállalkozókkal" 3 800 000 rubel;

2) A beszerzett értékek ÁFA-ját figyelembe veszik:

A 60. számla jóváírása "Elszámolások szállítókkal és vállalkozókkal" 684 000 rubel;

3) a közvetítő cég szolgáltatásainak költségeit tükrözik:

Terhelési számla 10 „Anyagok”

60. számla jóváírása "Elszámolások szállítókkal és vállalkozókkal" 150 000 rubel;

4) A közvetítő cég szolgáltatásainak áfáját figyelembe veszik:

Terhelési számla 19 "Beszerzett tárgyi eszközök áfa"

60. számla jóváírása "Elszámolások szállítókkal és vállalkozókkal" 27 000 rubel;

5) a szállítónak az anyagokért és a közvetítő cégnek nyújtott szolgáltatásokért fizetett fizetés tükröződik:

60. terhelési számla „Elszámolások szállítókkal és vállalkozókkal”

Az 51. számla jóváírása "Elszámolási számlák" 4 661 000 rubel;

6) az anyagok beszerzési költsége utáni áfa levonására elfogadott:

68. terhelési számla "Adók és díjak számításai", "ÁFA" alszámla,

Számlajóváírás 19 "ÁFA a megszerzett

anyagi értékek" 711 000 rubel.

Így az anyagok kezdeti költsége 3 950 000 rubel. (3 800 000 rubel + 150 000).

Az 5/2012-es RAS a készletek bekerülési értékének kialakítására vonatkozó eljárást tükrözi, amikor azokat halasztással (részletfizetési terv) kell megszerezni. A PBU 5/01 nem tartalmazza ezt a rendelkezést. Ebben az esetben a leltározási költség tartalmazza azt az összeget, amelyet halasztás (részletfizetés) hiányában a szervezet fizetett volna. A meghatározott összeg és a jövőben fizetendő pénzeszköz névértéke közötti különbözet elszámolása a teljes halasztási (részletfizetési) időszak alatt a felvett kölcsönök és hitelek kötelezettségeinek teljesítésével kapcsolatos kiadások elszámolására megállapított módon történik.

Ha egy szervezet olyan szerződések alapján szerzi be a készleteket, amelyek a kötelezettségek teljes vagy részleges teljesítését (fizetést) biztosítják nem pénzbeli eszközökkel (ideértve a csereszerződést is), a készletek költsége (a kötelezettségek nem pénzbeli teljesítése tekintetében) eszköz) az az összeg, amelyen a szervezet az átruházott nem pénzbeli ingatlant készpénzért, vagyoni értékű jogért, munkáért, szolgáltatásért eladhatná. Ha a meghatározott összeg nem határozható meg, a készletek bekerülési értékének tekintendő az átadott nem pénzbeli eszközök könyv szerinti értéke, a munkavégzés, szolgáltatásnyújtás tényleges költsége.

Amikor egy szervezet részvényeket kap az alaptőkéhez való hozzájárulásként, a készletek bekerülési értékének az alapítók megállapodása alapján meghatározott pénzértékét kell tekinteni.

2. példa

Amikor LLC "Luchik" létrehozták, úgy döntöttek, hogy az egyik alapító az alaptőkéhez való hozzájárulásként elkészíti a hozzá tartozó leltárt. A hozzájárulás pénzbeli értéke az alapító okiratoknak megfelelően 25 000 rubel. A leltárt figyelembe vették.

A szervezet könyvelésében könyvelést kell végezni:

1) az alapítónak az alaptőke-hozzájárulásból fennálló tartozását a hozzá tartozó készlet átadásával törleszti:

Terhelési számla 10 „Anyagok”

A 75. számla jóváírása "Elszámolások az alapítókkal" 25 000 rubel.

A leltár költsége a könyvelésben 25 000 rubelt tett ki.

A tárgyi eszközök és egyéb eszközök jelenlegi karbantartása, javítása, rekonstrukciója, korszerűsítése során az ártalmatlanításkor megmaradó vagy visszanyert készletek bekerülési értéke az alábbi két érték közül a legkisebb (5. ábra).

Az elidegenítéskor fennmaradó vagy a tárgyi eszközök folyó karbantartása, javítása, rekonstrukciója, korszerűsítése során visszanyert készletek bekerülési értékének megállapítási eljárása

Rizs. 5

3. példa

LLC "Luchik" leírja a gépet alkalmatlansága miatt. Kezdetben az állóeszköz ára 500 000 rubel volt. Az elhatárolt értékcsökkenés összege 450 000 rubel. A tárgyi eszköz könyv szerinti értéke 50 000 rubel. A tárgyi eszköz ártalmatlanítása során a fémhulladék további felhasználásra alkalmas maradt.

A könyvelési nyilvántartásba a következő bejegyzések kerülnek be:

1) a tárgyi eszköz kezdeti bekerülési értékét leírják:

01 „Tárgyi eszközök”, „Selejtezés” alszámla terhelése,

A 01-es számla jóváírása "Tömeges eszközök" 500 000 rubel;

2) az elhatárolt értékcsökkenés összege leírásra kerül:

Terhelési számla 02 "Befektetett eszközök értékcsökkenése"

A 01-es számla jóváírása "Állandó eszközök", "Selejtezés" alszámla, 450 000 rubel;

3) leírják a gép maradványértékét:

A 01-es számla jóváírása "Állandó eszközök", "Selejtezés" alszámla, 50 000 rubel;

4) a tárgyi eszköz felszámolásában részt vevő munkavállalók bére keletkezett:

Terhelési számla 91 "Egyéb bevételek és ráfordítások", "Egyéb ráfordítások" alszámla,

A 70-es számla jóváírása "Elszámolás a személyzettel a bérekről" 10 000 rubel.

A fémhulladék könyvelésre történő átvételekor egy független szakértő meghatározta annak jelenlegi piaci értékét, amely 70 000 rubelt tett ki.

Az elidegenítendő eszközök könyv szerinti értékének, az elidegenítésüknek és a tartalékok visszaszerzésének költségeinek összértéke 60 000 rubel. (10 000 rubel + 50 000 rubel), és a jelenlegi piaci értékeléshez képest a legkisebb;

5) figyelembe veszik a további felhasználásra alkalmas anyagokat:

Terhelési számla 10 „Anyagok”

A 91. "Egyéb bevételek és ráfordítások" számla jóváírása, az "Egyéb" alszámla

jövedelem", 60 000 rubel.

Fontos újítás az aktiválási követelmény beépítése a készletek kezdeti (tényleges) bekerülési értékébe, a bontási, készletkiszállítási és a környezet helyreállítási költségeibe az általuk elfoglalt területen. Ezt tükrözi a PBU 5/2012 14. bekezdése, amely szerint a készletek bekerülési értéke tartalmazza:

- a készletek olyan állapotba hozásának költségeit, amely alkalmas a tervezett célokra történő felhasználásra, ideértve a készletek átdolgozásának, válogatásának, csomagolásának és műszaki jellemzőinek javításának költségeit is;

- a készletek beszerzésének és felhasználási helyre szállításának költségei;

- az általuk elfoglalt telephelyen a bontási, készletkiszállítási és környezeti helyreállítási becsült felelősség összege, amely a készletek beszerzéséből vagy létrehozásából származik.

A 6. ábra a PBU 5/01 és PBU 5/2012 összehasonlítását mutatja be a készletek bekerülési értékében szereplő költségek összetétele, valamint a más személyektől halasztott (részletfizetési terv) beszerzése esetén átadott összegek tekintetében. ) fizetési alapon, a kötelezettségek teljes vagy részleges nem monetáris alapokból történő teljesítését (befizetést) biztosító szerződések alapján, készletek szervezet általi átvétele az alaptőkéhez való hozzájárulásként, elidegenítéskor vagy folyamatban történő kivonáskor. tárgyi eszközök és egyéb eszközök jelenlegi karbantartása, javítása, rekonstrukciója, korszerűsítése.

A PBU 5/01 és PBU 5/2012 összehasonlítása a készletek bekerülési értékében szereplő költségek összetétele szempontjából

Rizs. 6

Így az 5/2012 PBU többletköltség tételt tartalmaz, amely tartalmazza az általuk elfoglalt területen a tartalékok megszerzése vagy létrehozása során keletkezett bontási, tartalék eltávolítási és környezet helyreállítási kötelezettség becsült összegét.

A készletek előállítási, előállítási és feldolgozási költsége a gyártási folyamat különböző szakaszaiban magában foglalja a gyártási folyamat megvalósításával, irányításával és karbantartásával közvetlenül összefüggő költségeket (a nyersanyagok és anyagok költsége, munkavállalói juttatások, értékcsökkenés, karbantartás és karbantartás) tárgyi eszközök, immateriális javak értékcsökkenése) .

Ha a gyártás eredménye egynél több termék (munka, szolgáltatás) kibocsátása, akkor azok a költségek, amelyek egy adott terméktípus (munka, szolgáltatás) előállításához nem köthetők, ezek között arányosan kerülnek felosztásra. a szervezet által létrehozott bázis. Ilyen alapként felhasználhatók az adott terméktípusokhoz közvetlenül kapcsolódó költségek, például nyersanyagok, anyagok, bérek stb. A szervezet ezeknek a költségeknek a terméktípusok (építési beruházások, szolgáltatások) közötti elosztásának alapjait az ésszerűség elve alapján alakítja ki, és azt következetesen alkalmazza.

A készletek bekerülési értéke nem tartalmazza az alábbi költségeket (7. ábra).

A készletek bekerülési értékében nem szereplő összegek a PBU 5/2012 16. pontja szerint

Rizs. 7

A PBU 5/01 6. bekezdésével összhangban az általános üzleti és egyéb hasonló költségek nem szerepelnek a készletek beszerzésének tényleges költségeiben, kivéve, ha közvetlenül a készletek beszerzéséhez kapcsolódnak.

Kérdések merülnek fel a beszerzési osztály dolgozóinak bérköltségeinek, a raktárak (bázisok) fenntartási költségeinek leltározási költségbe való beszámításával kapcsolatban, ezek egy része (válogatás, csomagolás) a projekt szerint a a listát a készletek bekerülési értékében, a másik pedig nem vonatkozik a termelésre és a készletfeldolgozásra.

Az IAS 2 Készletek standard világosabban és részletesebben foglalkozik ezzel a kérdéssel. A jelen standard 10. szakasza három költségcsoportot határoz meg az előállítási költségben, nevezetesen: termelés változó közvetlen költségek, gyártás közvetett változók költségek, gyártás állandó közvetett költségek, amelyeket általában termelési általános költségeknek neveznek.

Az első csoportba tartozó változó költségek példái az alapanyagok és alapanyagok, a termelő munkások bére időbeli elhatárolásokkal stb. Ezek azok a költségek, amelyek az elsődleges számviteli adatok alapján közvetlenül az egyes termékek bekerülési értékéhez köthetők.

A változó közvetett termelési költségek (a második csoport) olyan költségeket foglalnak magukban, amelyek közvetlenül vagy csaknem közvetlenül függenek a tevékenység volumenének változásától, de a termelés technológiai adottságai miatt nem, vagy gazdaságilag nem célszerű közvetlenül a termeléshez kötni. Termékek. Az ilyen költségek szembetűnő példái az összetett iparágak nyersanyagköltségei (a nyersanyagok feldolgozása során - szén - koksz, gáz, benzol, kőszénkátrány, ammónia keletkezik). A tej leválasztásakor fölözött tejet és tejszínt kapunk. A nyersanyagok költségeit terméktípusok szerint ossza fel ezekben a példákban csak közvetetten.

Az IFRS 10. bekezdésében meghatározott harmadik költségcsoport - állandó közvetett rezsi termelési költségek - azok az általános termelési költségek, amelyek a termelés volumenének változása következtében nem, vagy alig változnak (ipari épületek, építmények, berendezések értékcsökkenése). javításuk és karbantartásuk költségei, az üzletvezetési készülékek és egyéb bolti személyzet karbantartásának költségei).

Az egyes költségcsoportok bekerülési sorrendjét az IAS (IAS) 2 „Készletek” egyértelműen szabályozza és írja elő.

Az összetett gyártási folyamattal vagy nagy késztermék-kínálattal rendelkező szervezeteknek joguk van a készletköltséget a tervezett (standard) költségeken meghatározni. Ennek a módszernek a használatakor a szervezet a készletezési költséget a készletszerzés, -előállítás és -feldolgozás tervezett költségeként határozza meg. A standard költségeket a szervezet a normál (általában szükséges) nyersanyag- és anyagmennyiség, a munkaerő, az egyéb erőforrások és a termelési kapacitás kihasználtsága alapján állapítja meg, és az aktuális termelési feltételeknek megfelelően rendszeresen felülvizsgálja.

Egy másik fontos újítás a készletek tényleges bekerülési értékének meghatározásának megközelítése a kereskedő szervezetekkel kapcsolatban.

A 18. pont értelmében a nagy áruválasztékkal rendelkező kiskereskedőknek joguk van az eladási áraik alapján meghatározni a készletköltséget. Ennek a módszernek a használatakor a szervezet az áruk bekerülési értékét a kereskedelmi árrések összegével csökkentett eladási áron határozza meg. Ebben az esetben a szervezetnek joga van a kereskedelmi árrést az eladási áron elszámolt árutól elkülönítve figyelembe venni. Ebben az esetben az árut a mérlegben a kereskedelmi árréssel le kell számolni. A kereskedelmi árrések értékét a mindenkori áruvásárlási és eladási feltételeknek megfelelően rendszeresen felül kell vizsgálni.

Jelenleg a kereskedelmi szervezeteknek jogukban áll az áruk központi raktárakba (bázisokra) történő beszerzésének és szállításának költségeit közvetlenül a költségekhez rendelni (PBU 5/01 13. bekezdés). A PBU 5/2012 nem tartalmazza ezt a kivételt a szakmai szervezetek esetében. A készletek tényleges bekerülési értékének kialakítására általános eljárási rend került kialakításra: a készletek beszerzésének és felhasználási helyére szállításának költségeit a készletek bekerülési értéke tartalmazza. A PBU 5/2012 a kereskedelmi szervezeteknek csak alternatív értékelési módszer alkalmazásának jogát hagyta - eladási áron.

A PBU 5/2012 a következő alternatív számítási módszereket határozza meg a készletek kezdeti felméréséhez (8. ábra).

Alternatív módszerek a kezdeti készletbecsléshez PBU 5/2012

Rizs. nyolc

A tervezett (standard) költségen vagy eladási áron történő értékelés módszerei elsősorban a befejezetlen termelés, késztermékek, áruk értékeléséhez kapcsolódnak. A PBU 5/2012 kimondja, hogy az eladási érték szerinti értékelés a kereskedő cégeknél, a tervezett költségekkel pedig a sokféle tartalékkal rendelkező szervezeteknél célszerű. A mezőgazdasági, erdészeti és halászati termelőknek joguk van a készleteket aktuális piaci értéken értékelni.

A készletek jelenlegi felmérésének eljárását a 2001/2013. 3 PBU 5/2012.

A készletek értékelése a mérleg fordulónapján az alábbi értékek közül az alacsonyabban történik:

1) költség, a fent tárgyalt módszerek szerint meghatározott;

2) azt a becsült árat, amelyen a készletek értékesíthetők, csökkentve a készletek előállításának, feldolgozásának befejezéséhez, értékesítésre való előkészítéséhez és értékesítéséhez szükséges költségekkel (a továbbiakban: nettó eladási ár).

Ha a készletek könyv szerinti értéke meghaladja a nettó realizálható értéket, a készleteket nettó realizálható értékre írják le.

A részvények aktuális értékének nettó realizálható érték feletti esetleges túllépésére utaló jelek a részvények avulása, eredeti minőségének elvesztése, aktuális piaci értékük csökkenése, a részvénypiacok szűkülése stb.

Ha a korábban diszkontált készletek nettó realizálható értéke növekszik, az ilyen készletek átértékelésre kerülnek nettó realizálható értékre, de a készletek korábban elszámolt értékvesztésén belül.

A készletek nettó realizálható értékre történő leírása, valamint a készletek vesztesége a szokásos tevékenység során ráfordításként kerül elszámolásra abban az időszakban, amikor értékük csökkenést vagy veszteség keletkezett. A készletek nettó realizálható értékre történő átértékelése a korábban elszámolt leértékelés keretein belül a szokásos működési költségek csökkenése terhére kerül jóváírásra abban az időszakban, amikor a készletek nettó realizálható értékének növekedése bekövetkezett.

Azokat a készleteket, amelyek nem helyettesíthetik egymást a termelési folyamatban és az értékesítésben (például egyedi gyártású termékek), az ilyen készletek egységenkénti bekerülési értékén kell értékelni.

Ha a készletek felcserélhető (homogén) egységek halmaza, akkor a jelentéskészítés időpontjában értékelésüket a következő módok egyikén kell elvégezni:

1) súlyozott átlagköltség alapján;

2) FIFO ("első be, első ki").

Azokat a készleteket, amelyek hasonló jellemzőkkel rendelkeznek, és hasonló funkciókat látnak el a gazdálkodó egység üzleti tevékenységében, következetesen, azonos értékelési módszerrel kell értékelni.

A súlyozott átlagköltség-megközelítés az egyes készletek bekerülési értékét az időszak eleji cserélhető cikkek készleteinek súlyozott átlagköltsége és az adott időszakban vásárolt vagy előállított cserélhető tételek bekerülési értéke alapján számítja ki. A súlyozott átlagköltség időszakonként kiszámítható, amint minden további készlettétel beérkezik.

A FIFO értékelési módszer azon a feltételezésen alapul, hogy a készleteket a beszerzésük (átvételük) sorrendjében használják fel. Az elsőként termelésbe (értékesítésbe) kerülő készletek értékelése megfelel az első beszerzések értékelésének. E módszer alkalmazásakor a fordulónapon le nem írt készletek értékelése a legutóbbi beszerzések értékelésénél történik.

A készletek beszerzésével, létrehozásával és tárolásával kapcsolatos ráfordítások elszámolásának rendjét a fejezet tartalmazza. 4 PBU 5/2012.

Az eladott készletek bekerülési értéke az értékesítésből származó bevétel elszámolásával egyidejűleg leírásra kerül a szokásos működési költségek között.

A készletek jellegük és a szervezet gazdasági tevékenységében betöltött funkcióik alapján besorolásuk (csoportokba, típusokba való felosztásuk) szerint jelennek meg a beszámolóban.

A pénzügyi kimutatásokban a lényegesség figyelembevételével a következő információkat kell közzétenni:

- Az önköltség és a készletek nettó realizálható értékre történő leírásának halmozott összege a beszámolási időszak elején és végén készletcsoportonként (típusonként);

- a beszámolási időszakra eszközként megjelenített készletek bekerülési értéke készletcsoportonként (típusonként);

- a beszámolási időszakra a szokásos tevékenység költségeiként elszámolt készletek bekerülési értéke készletcsoportok (típusok) szerint;

- a készletek nettó realizálható értékre történő leírásának a beszámolási időszakra vonatkozó működési költségként elszámolt összege;

- a korábban diszkontált készletek nettó realizálható értékre történő átértékelésének, a beszámolási időszak rendes ráfordításaiból levont összegét, valamint azon okok közzétételét, amelyek a készletek nettó realizálható értékének növekedéséhez vezettek;

- tartalékcsoportok (típusok) közötti belső forgalom a beszámolási időszakra tartalékcsoportok (típusok) szerint;

- a mérleg fordulónapján kifizetetlen beszerzett készletek bekerülési értéke, valamint a zálogba vett készletek értéke;

- a homogén készletek csoportok (típusok) szerinti értékelésének módszerei;

- a homogén tartalékok becslési módszereinek változásának következményei az előző beszámolási időszakhoz képest.

Így számos újítás további magyarázatot igényel az Orosz Föderáció Pénzügyminisztériumától. A halasztásos (részletfizetésű) készletvásárlás kapcsán nem világos, hogy mekkora a jövőben fizetendő készpénz névértéke. Szintén tisztázatlan marad a pillanat a készletek beszerzése vagy létrehozása során keletkezett leszerelési, készletkiszállítási és az általuk elfoglalt telephelyen a környezet helyreállítására vonatkozó becsült kötelezettség összegének meghatározására vonatkozó eljárást illetően.

2012. szeptember

I. Általános rendelkezések

(1) Ez a rendelet megállapítja a szervezet leltáraira vonatkozó információk számviteli formálásának szabályait. A szervezet a továbbiakban az Orosz Föderáció törvényei értelmében jogi személynek minősül (kivéve a hitelintézeteket és az állami (önkormányzati) intézményeket).

(Az orosz pénzügyminisztérium 2010. október 25-i, 132n. sz. rendeletével módosított)

2. E rendelet alkalmazásában leltárként az alábbi eszközöket fogadják el könyvelésre:

nyersanyagként, anyagként stb. értékesítésre szánt termékek előállítása során (munkavégzés, szolgáltatásnyújtás);

eladásra szánt;

a szervezet vezetési igényeire használják fel.

A késztermékek az értékesítésre szánt készletek részét képezik (a gyártási ciklus végeredménye, feldolgozással (komissiózással) befejezett eszközök, amelyek műszaki és minőségi jellemzői megfelelnek a szerződésben foglaltaknak vagy egyéb dokumentumok előírásainak, megállapított esetekben. törvény szerint).

Az áruk a más jogi személyektől vagy magánszemélyektől vásárolt vagy kapott és eladásra tartott készletek részét képezik.

3. A készletek számviteli egységét a szervezet önállóan választja meg oly módon, hogy biztosítsa e készletekről a teljes és megbízható információ képződését, valamint a meglétük és mozgásuk megfelelő ellenőrzését. A készletek jellegétől, beszerzésük és felhasználásuk rendjétől függően készletegység lehet cikkszám, tétel, homogén csoport stb.

4. Ez a rendelet nem vonatkozik a befejezetlen termelésnek minősített eszközökre.

(Az orosz pénzügyminisztérium 2007. március 26-i 26n. számú rendeletével módosított 4. szakasz)

II. A készletek értékelése

5. A készleteket tényleges bekerülési értéken fogadjuk el könyvelésre.

6. A díj ellenében vásárolt készletek tényleges költsége a szervezet tényleges beszerzési költségeinek összege, kivéve az általános forgalmi adót és az egyéb visszatérítendő adókat (az Orosz Föderáció jogszabályai által előírt esetek kivételével).

A készletek beszerzésének tényleges költségei a következőket tartalmazzák:

a szerződés szerint a szállítónak (eladónak) kifizetett összegek;

a szervezeteknek készletszerzéssel kapcsolatos információs és tanácsadói szolgáltatásokért kifizetett összegek;

vámok;

készletegység beszerzésével összefüggésben fizetett vissza nem térítendő adók;

olyan közvetítő szervezetnek fizetett díjazás, amelyen keresztül a készleteket szerzik be;

a készletek beszerzésének és felhasználási helyre szállításának költségei, beleértve a biztosítási költségeket is. Ezek a költségek különösen a készletek beszerzésének és szállításának költségeit foglalják magukban; a szervezet beszerzési és raktározási egységének fenntartási költségeit, a készletek felhasználási helyére történő eljuttatásával kapcsolatos szállítási szolgáltatások költségeit, ha azokat a szerződésben megállapított készletek ára nem tartalmazza; a szállítók által nyújtott kölcsönök felhalmozott kamatai (kereskedelmi kölcsön); a készletek elszámolását megelőzően felhalmozott, felvett pénzeszközök kamatai, ha részt vesznek ezen készletek beszerzésében;

a készletek olyan állapotba hozásának költségeit, amely alkalmas a tervezett célokra történő felhasználásra. Ezek a költségek magukban foglalják a szervezetnek az átvett készletek feldolgozásával, válogatásával, csomagolásával és műszaki jellemzőinek javításával kapcsolatos, termékek előállításához, munkavégzéshez és szolgáltatásnyújtáshoz nem kapcsolódó költségeket;

a készletszerzéshez közvetlenül kapcsolódó egyéb költségek.

Az általános üzleti és egyéb hasonló ráfordítások nem szerepelnek a készletszerzés tényleges költségei között, kivéve, ha közvetlenül a készletszerzéshez kapcsolódnak.

A bekezdés ki van zárva. - Oroszország Pénzügyminisztériumának 2006. november 27-i 156n.

7. A készletek tényleges költségét a szervezet maga határozza meg a készletek előállításához kapcsolódó tényleges költségek alapján. A készletek előállításának költségeinek elszámolását és képzését a szervezet az adott terméktípusok bekerülési értékének meghatározására megállapított módon végzi.

8. A szervezet jegyzett (tartalék) tőkéjéhez való hozzájárulásként befizetett készletek tényleges költségét a szervezet alapítói (résztvevői) által elfogadott pénzértékük alapján határozzák meg, hacsak az Orosz Föderáció jogszabályai másként nem rendelkeznek.

9. A szervezethez adományozási szerződés alapján vagy térítésmentesen átvett készletek, valamint a tárgyi eszközök és egyéb vagyontárgyak selejtezéséből fennmaradó készletek tényleges bekerülési értékét az átvétel időpontjában érvényes mindenkori forgalmi értékük alapján határozzák meg. könyvelés.

E rendelet alkalmazásában a mindenkori forgalmi érték azt a pénzösszeget jelenti, amely ezen eszközök értékesítése eredményeként befolyó összeget jelent.

10. A nem pénzbeli kötelezettségek teljesítését (fizetését) biztosító szerződések alapján átvett készletek tényleges bekerülési értéke a szervezet által átadott vagy átadandó eszközök bekerülési értékeként kerül elszámolásra. A gazdálkodó egység által átadott vagy átruházandó eszközök értékelése azon az áron történik, amelyen a gazdálkodó egység általában hasonló eszközöket számítana fel hasonló körülmények között.

Ha a szervezet által átadott vagy átruházandó vagyon értékét nem lehet megállapítani, a kötelezettségek teljesítését (befizetést) biztosító szerződések alapján a szervezethez nem pénzalapban átvett készletek bekerülési értékét az aktuális ár alapján kell meghatározni. milyen hasonló készleteket szereztek hasonló körülmények között.

11. A jelen Szabályzat (8), (9) és (10) bekezdése szerint meghatározott készletek tényleges bekerülési értéke magában foglalja a szervezetnek a készletek leszállításával és használatra alkalmas állapotba hozatalával kapcsolatos, a (6) bekezdésben felsorolt tényleges költségeit is. ezt a rendeletet.

12. A készletek tényleges költsége, amelyben könyvelésre elfogadják, nem változhat, kivéve az Orosz Föderáció jogszabályai által meghatározott eseteket.

13. Kereskedelmi tevékenységet folytató szervezet az értékesítési költségbe beszámíthatja az áruk beszerzésének és központi raktárakba (bázisokba) szállításának költségeit, amelyek az értékesítésbe való átadás előtt merültek fel.

A gazdálkodó egység által eladásra vásárolt árukat beszerzési bekerülési értékükön kell értékelni. A kiskereskedelmi tevékenységet folytató szervezet a megvásárolt árut eladási áron értékelheti, külön felárakkal (kedvezményekkel).

13.1. Az egyszerűsített számviteli módszerek alkalmazására jogosult szervezet, beleértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, a beszerzett készleteket a szállítói áron értékelheti. Ugyanakkor a készletek beszerzéséhez közvetlenül kapcsolódó egyéb költségek teljes összegükben a szokásos tevékenység bekerülési értékében szerepelnek abban az időszakban, amikor felmerültek.

(a 13.1. szakaszt az orosz pénzügyminisztérium 2016. május 16-i, N 64n számú rendelete vezette be)

13.2. Az egyszerűsített számviteli módszerek alkalmazására jogosult mikrovállalkozás, beleértve az egyszerűsített számviteli (pénzügyi) kimutatást is, a nyersanyag-, anyag-, áruköltséget, a termékek és áruk előállításával, értékesítésre való előkészítésével kapcsolatos egyéb költségeket a 2009. évi CXVII. a szokásos tevékenységek költségei a beszerzés (megvalósítás) teljes összegében.

Egy másik szervezet, amely jogosult egyszerűsített számviteli módszerek alkalmazására, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, ezeket a költségeket teljes összegben szokásos tevékenységi ráfordításként számolhatja el, feltéve, hogy az ilyen szervezet tevékenységének jellege nem jelenti a jelenlétet. az anyag- és termelési készletek jelentős egyenlege.

Ugyanakkor jelentős készletegyenlegnek minősülnek azok az egyenlegek, amelyeknek a szervezet pénzügyi kimutatásaiban való jelenlétéről szóló információ képes befolyásolni a szervezet pénzügyi kimutatásai felhasználóinak döntéseit.

(A 13.2. szakaszt az orosz pénzügyminisztérium 2016. május 16-i N 64n számú rendelete vezette be)

13.3. Az egyszerűsített számviteli módszerek alkalmazására jogosult szervezet, ideértve az egyszerűsített számviteli (pénzügyi) kimutatásokat is, a vezetési igényekre szánt készletek beszerzésének költségeit a beszerzés (megvalósítás) teljes összegében szokásos tevékenységi ráfordításként számolhatja el. .

(A 13.3. szakaszt az orosz pénzügyminisztérium 2016. május 16-i N 64n számú rendelete vezette be)

14. A nem a szervezethez tartozó, de a szerződésben foglaltak szerint annak használatában, vagy selejtezésében lévő készleteket a szerződésben előírt elbírálásban elfogadják.

15. Kizárva. - Oroszország Pénzügyminisztériumának 2006. november 27-i 156n.

III. A készletek kiadása

16. A készlet (az eladási értéken elszámolt áruk kivételével) termelésbe bocsátásakor és egyéb módon történő selejtezése esetén annak értékelése az alábbi módok egyikén történik:

minden egység költségén; átlagos költséggel;

a készletek első beszerzésének költségén (FIFO módszer);

A készletek egy csoportjára (típusára) ezen módszerek egyikének alkalmazása a számviteli politika alkalmazási sorrendjének feltételezésén alapul.

17. A szervezet által speciálisan használt készletek (nemesfémek, drágakövek stb.), illetve az egymást általában nem helyettesítő készletek az ilyen készletek egységenkénti költségén értékelhetők.

18. A készletek átlagos bekerülési értéken történő értékelése készletcsoportonként (típusonként) úgy történik, hogy a készletcsoport (típus) összköltségét elosztjuk a bekerülési értékből, illetve az egyenleg összegéből képzett készletek számával. a hónap eleje és az ebben a hónapban beérkezett készletek.

19. A készletek első beszerzésének bekerülési értéken történő becslése (FIFO módszer) azon a feltételezésen alapul, hogy a készletek felhasználása egy hónapon belül és egy másik időszakon belül történik a beszerzésük (bevételük) sorrendjében, pl. Az elsőként termelésbe (értékesítésbe) kerülő készleteket az első beszerzések bekerülési értékén kell értékelni, figyelembe véve a hó eleji készletköltséget. Ennek a módszernek az alkalmazásakor a hónap végén készleten lévő (készleten lévő) készletek értékelése a legutóbbi beszerzések tényleges költségén történik, az eladott áruk, termékek, munkák, szolgáltatások költsége pedig a korai beszerzések.

21. A beszámolási év során minden készletcsoportra (típusra) egy értékelési módszert alkalmaznak.

22. A beszámolási időszak végén a készletek értékelése (kivéve az értékesítési értéken elszámolt árukat) a készletek eladásakor elfogadott készletbecslési módszertől függően történik, pl. az egyes készletegységek költségén, az átlagköltség, az első beszerzések költsége.

(Az orosz pénzügyminisztérium 2007. március 26-i 26n. számú rendeletével módosított)

IV. A pénzügyi kimutatásokban szereplő információk közzététele

23. A készletek a termékek előállítása, a munkavégzés, a szolgáltatásnyújtás, illetve a szervezet gazdálkodási szükségleteihez való felhasználás módja alapján besorolásuknak (csoportokba (típusokba) való felosztásuk) megfelelően jelennek meg a pénzügyi kimutatásokban.

24. A tárgyév végén a készletek a tartalékbecslési módszerek alapján meghatározott bekerülési értéken szerepelnek a mérlegben.

25. Az erkölcsileg elavult, eredeti minőségüket részben vagy egészben elvesztett készletek, illetve a jelenlegi piaci értéke, amelynek eladási ára csökkent, a tárgyév végi mérlegben a tárgyévi tartalékkal csökkentve jelennek meg. az anyagi javak értékének csökkenése. Az anyagi javak értékének csökkenésére szolgáló tartalék a szervezet pénzügyi eredményeinek terhére a jelenlegi piaci érték és a készletek tényleges bekerülési értéke közötti különbözet összegével keletkezik, ha az utóbbi magasabb, mint a jelenlegi piaci érték. érték.

Ezt a bekezdést nem alkalmazhatja olyan szervezet, amely jogosult egyszerűsített számviteli módszerek alkalmazására, ideértve az egyszerűsített számviteli (pénzügyi) beszámolást is.

(a bekezdést az orosz pénzügyminisztérium 2016. május 16-i N 64n számú rendelete vezette be)

26. A szervezet tulajdonában lévő, de szállítás alatt álló vagy óvadék ellenében a vevőnek átadott készletek a szerződésben előírt elbírálásban kerülnek elszámolásra, a tényleges költség utólagos pontosításával.

27. A számviteli kimutatások a lényegesség figyelembevételével legalább az alábbi információkat közzéteszik:

A készletek csoportok (típusok) szerinti értékelésének módszereiről;

a készletek értékelési módszereiben bekövetkezett változások következményei;

a lekötött készletek költsége;

az anyagi javak értékének csökkentésére szolgáló tartalékok nagysága és mozgása.