Egységes egységes KM-4- a pénztáros által kiállított pénztárbizonylatok egyike. Arról, hogy mikor kell kitölteni ezt az űrlapot, hogyan kell helyesen megtenni, és hol található a KM-4 egységes formanyomtatvány, ebben a cikkben elmondjuk.

Készpénzbevételt kapunk: amit a pénztárosnak tudnia kell

Mind a nagy, mind a kis adófizetőknek készpénzzel kell dolgozniuk. A törvény által megengedett esetekben a készpénz átvételekor a pénztáros nem lyukasztja ki a pénztárbizonylatot, és az adózó nem rendelkezhet pénztárgéppel. De az adófizetők jelentős része továbbra is pénztárgéppel kényszerül dolgozni.

FONTOS!A készpénzzel végzett munka során a pénztárgép kötelező használatára vonatkozó követelményt az Art. (1) bekezdése tartalmazza. A 2003. május 22-i, 54-FZ. sz. „A CCP alkalmazásáról” szóló törvény 2. §-a.

A pénztárgépekkel való munka azt jelenti, hogy be kell tartani a szabályozó dokumentumokban megállapított összes szabályt, és elkészíteni az összes szükséges pénztári dokumentumot és jelentést. Ezen szabályok megsértése büntetést von maga után.

Arról, hogy az adózónak mire kell felkészülnie, ha nem tartja be a pénztárgéppel való munkavégzés szabályait, és megszegi a pénztári fegyelmet, lásd az anyagot. .

Az ECLZ-vel felszerelt pénztárgépeken végzett munka során használt egyik nyomtatvány a KM-4 "Pénztár-kezelő folyóirata", amelyet az Állami Statisztikai Bizottság 1998. december 25-i 132. számú határozata hagyott jóvá.

2016 közepe óta, az 54-FZ számú törvény módosításaival, ez a formanyomtatvány megszűnt kötelező érvényűnek tekinteni, és helyettesíthető egy hasonló, szabad formátumú dokumentummal. Az ECLZ-vel felszerelt pénztárak használatból való kivonásával, online pénztárakra való cserével kapcsolatban (2017.01.07-től) pedig szükségtelenné válik a KM-4 nyomtatvány, mivel minden szükséges információ felhalmozódik és tárolódik fiskális meghajtó, amely lehetővé teszi, hogy minden műszakhoz hasonló jellegű jelentés készüljön (lásd a Pénzügyminisztérium 2017.06.16.-i levelét, 03-01-15 / 37692). Bár kívánság szerint egy ilyen dokumentum manuálisan is létrehozható, ideértve a KM-4 egységes formanyomtatvány használatát is, amelyben az online pénztárgép tekintetében nem töltik ki azokat az adatokat, amelyek nem merülnek fel a vele való munka során.

Kitöltjük a KM-4 űrlapot

A KM-4 formanyomtatvány naplóját a pénztáros tölti ki a műszak végén (melyet az EKLZ-nél a pénztárnál a Z-jelentés eltávolításával rögzítenek), és a KKM számlálók állásait tükrözi (a pénztárnál). EKLZ-vel) és a készpénzbevételekre vonatkozó adatok. Összesen 18 oszlopot tartalmaz, amelyek a következő információkat tükrözik:

- a teljesítés időpontjában (1. oszlop);

- az osztályszámról (2. oszlop);

- a pénztáros nevéről (3. oszlop);

- az ellenőrző számlálók számairól (4-5. oszlop);

- az összesítő számlálók számairól a munkanap elején és végén (6., 9. oszlop);

- a műszakért kapott készpénzbevétel összegéről (10. oszlop);

- mennyi készpénzt adtak át (11. oszlop) és a készpénz nélküli fizetések száma - kártyás fizetés, csekk stb. (12. oszlop);

- teljes összeg (13. oszlop);

- a készpénz nélküli és készpénzes kifizetések összege, a bevallás nélkül (14. oszlop);

- a visszatérítések összege (15. oszlop);

- felelős személyek - pénztáros, vezető pénztáros, igazgató - aláírása (16-18. oszlop).

A KM-4 űrlapot letöltheti weboldalunkról.

Ismertté vált, hogy a Pénzügyminisztérium nem tartja kötelezőnek a KM-4 „Pénztári napló” formanyomtatvány használatát a pénztárgépekkel történő tranzakciók regisztrálásakor. Ebben az esetben hogyan kell tükrözni a CCP-n keresztül végrehajtott műveleteket?

A gazdálkodó szervezetek megszokták, hogy a lakossági készpénzes elszámolások elszámolása során a pénztárgépekkel végzett kereskedelmi ügyletek során a 2. pontban felsorolt nyomtatványokat kell használniuk. 1.1 Az Oroszországi Állami Statisztikai Bizottság 1998. december 25-i 132. számú rendelete „A kereskedelmi műveletek elszámolására szolgáló elsődleges számviteli bizonylatok egységes formáinak jóváhagyásáról”:

- KM-1 „Törvény a pénzösszegző számlálók állásainak nullára vezetéséről és a pénztárgép ellenőrző számlálóinak nyilvántartásáról”;

- KM-2 „Jelvény az ellenőrző mérőórák leolvasásáról és összegzéséről a pénztárgép javításra történő átadása (küldése) és a szervezethez történő visszaküldésekor”;

- KM-3 "Törvény a fel nem használt pénztárbizonylatokon a vevők (ügyfelek) részére történő pénzvisszafizetésről";

- KM-4 "A pénztáros-kezelő naplója";

- KM-5 "Pénztár-kezelő nélkül működő pénztárgépek összesítő pénztár- és ellenőrző számlálóinak jelzéseinek nyilvántartási naplója";

- KM-6 "A pénztáros-kezelő súgójelentése";

- KM-7 "Tájékoztató a pénztárgépek számlálóiról és a szervezet bevételeiről";

- KM-8 "Műszaki szakemberek hívásainak naplója és az elvégzett munkák nyilvántartása";

- KM-9 "Tv. a pénztárgép ellenőrzéséről".

Tehát az Oroszországi Pénzügyminisztérium 2016. szeptember 16-án kelt, 03-01-15 / 54413 sz. levele jelzi, hogy az Art. (1) bekezdésével összhangban. A 2003. május 22-i 54-FZ „A pénztárgépek használatáról a készpénzes elszámolások és (vagy) az elektronikus fizetési eszközökkel történő elszámolások végrehajtásában” szövetségi törvény 1. cikke, az Orosz Föderáció készpénzhasználatra vonatkozó jogszabályai A nyilvántartások e törvényből és a szabályozó jogszabályokból állnak.

Figyelembe véve azt a tényt, hogy az oroszországi Goskomstat 132. sz. rendelete nem az 54-FZ szövetségi törvénnyel összhangban elfogadott szabályozási jogi aktus, a finanszírozók szerint nem vonatkozik az Orosz Föderáció azon jogszabályaira, a CCP alkalmazása, és ezért nem vonatkozik rá kötelező alkalmazás.

Feltételezhető, hogy ezt a pontosítást pontosan az okozta, hogy az 54-FZ szövetségi törvényben megjelent egy utalás arra vonatkozóan, hogy a pénztárgépekre vonatkozó jogszabályok milyen normatív aktusokból állnak. Jelen van a törvény új változatában, amely a 2016. július 3-i 290-FZ szövetségi törvény alapján 2016. július 15-től hatályos. Az előző változatban nem volt ilyen rendelkezés.

Kiderült, hogy ahhoz, hogy egy normatív aktus a CCP-k alkalmazására vonatkozó jogszabályokhoz kapcsolódhasson, hivatkoznia kell az 54-FZ szövetségi törvényre. Az oroszországi Goskomstat 132. számú rendeletében pedig nincs ilyen hivatkozás.

Tehát a CCP-ben meghatározott nyomtatványok már nem szükségesek az alkalmazáshoz? Rendezni kell.

Az 54-FZ sz. szövetségi törvény előző kiadásában, az Art. 5 felsorolta a CCP-t használó szervezetek és egyéni vállalkozók feladatait. Ezen feladatok egyike volt a CCP beszerzésével, nyilvántartásával, üzembe helyezésével és használatával kapcsolatos dokumentáció előírt módon történő biztosítása, karbantartása és tárolása. Hogy konkrétan milyen dokumentációról van szó, arról a törvény nem szólt.

A törvény új kiadása e tekintetben még fukarabb. Ugyanebben a cikkben 5 felhasználó szükséges:

- az adóhatóságok kérésére a központi szerződő felek használatával kapcsolatos információkat és (vagy) dokumentumokat adnak át, amikor ellenőrzést és felügyeletet gyakorolnak a központi szerződő felek használatára vonatkozóan;

- az adóhatóságok számára akadálytalan hozzáférést biztosít ahhoz és az adóakkumulátorhoz, ideértve a technikai eszközöket is, és az említett tisztviselőket az ezekről szóló dokumentációval látja el.

Az Orosz Föderáció kormányának 2007. július 23-i 470. számú rendelete „A szervezetek és egyéni vállalkozók által használt pénztárgépek nyilvántartásáról és használatáról szóló szabályzat jóváhagyásáról” (jelzi, hogy a rendeletet a 2007. évi szövetségi törvénnyel összhangban fogadták el 54-FZ) csak olyan dokumentumokra utal, mint például a CCP-útlevél.

Igaz, a pénztárgépek működésének mintaszabályzata a lakossági készpénzes elszámolások lebonyolítása során (továbbiakban Mintaszabályzat) nem veszített erejükből. Talán ez a legrészletesebb és az adófizetők gyakorlati tevékenységéhez legközelebb álló dokumentum, amely elmagyarázza, hogyan kell a CCP-t fiskális szempontból használni. És még arra is utal, hogy a CCP használatát szabályozó törvénynek megfelelően fogadták el, azonban ez azt a törvényt jelenti, amely az 54-FZ szövetségi törvény elfogadása előtt volt hatályban.

A Mintaszabályzat többek között megemlíti azokat a helyzeteket, amikor bizonyos űrlapokat ki kell tölteni, és jelzi, hogy melyeket. Ezek a nyomtatványok közvetlenül a megnevezett dokumentumban vannak megadva. Az utóbbi években azonban e nyomtatványok helyett az Oroszországi Állami Statisztikai Bizottság 132. sz. rendeletében megnevezett nyomtatványokat használták (lásd az oroszországi adóügyi minisztérium 1999.08.27.-i VG-6. sz. levelét). -16 / 685, Oroszország Szövetségi Adószolgálata, 2014.06.23., ED-4 -2/11941).

De a Mintaszabályzat 3.4 pontjában elég egyértelműen ki van írva, hogy az adminisztráció pénztáros-kezelői könyvet helyez a pénztárgépre, amelyet be kell fűzni, számozni és az adóellenőr, az igazgató és a vezető (fő)könyvelő aláírásával ellátni. a vállalkozás és a pecsét. Vagyis (figyelembe véve az Oroszországi Állami Statisztikai Bizottság 132. sz. rendeletét) természetesen a KM-4 nyomtatványról volt szó (lásd az Oroszországi Pénzügyminisztérium 2009. június 11-i 03. sz. levelét). 01-15 / 6-311).

Ezenkívül meg kell említeni még két szabályozó dokumentumot, amelyek azt jelzik, hogy végrehajtásukat különösen az 54-FZ szövetségi törvény szabályozza:

Mindkét dokumentum, valamint az 54-FZ szövetségi törvény rögzíti, hogy a területi IFTS szakemberei a vonatkozó állami feladatok ellátása során jogosultak hitelesítési dokumentációt kérni az ellenőrzött objektumtól a tárgyhoz kapcsolódóan. pénztárgépek használata és pénzeszközök elszámolása (nyilvántartás, újranyilvántartás, működőképesség ellenőrzés, javítás, karbantartás, szoftver és hardver csere, pénztárgép-berendezések üzembe helyezése, használata, tárolása, leszerelése, fizetési információk általa történő nyilvántartásának menete és tárolása).Ezután közvetlenül jelzik, hogy az ellenőrzött dokumentumok közé tartozik különösen a pénztáros naplója, a vevőknek (ügyfeleknek) a fel nem használt pénztárbizonylatok visszafizetéséről szóló törvény, a pénztáros-kezelő igazolása, a a pénztárgépek számlálóinak leolvasását és a szervezet bevételét. Más szóval, pontosan ezekre a nyomtatványokra hivatkoznak a Modellszabályok. De ezek a nyomtatványok nem szerepelnek ezekben az adminisztratív szabályzatokban, nem tartalmaznak hivatkozást az oroszországi Goskomstat 132. számú rendeletére vagy más dokumentumokra.

Természetesen az adózóknak az online pénztárgép használatára való közelgő széles körű átállása kapcsán ez a dokumentáció a pénztárgépek használatának ellenőrzése szempontjából nagymértékben veszít adóhatósági jelentőségéből. De nem kell beszélni a teljes eltörléséről, legalábbis egyelőre, különösen azért, mert az adófizetők egy része, bár nem sok, még 2017. 01. 07. után is jogosult lesz a CCP-nél dolgozni "a régimódi módon". módon", vagyis anélkül, hogy adóügyi adatokat továbbítanának az adóhatóságnak az üzemeltetőn keresztül. És nem kerülhetik el a pénztári napló és a pénztárgéphasználattal kapcsolatos egyéb dokumentumok használatát.

De egy másik dolog az, hogy ezeket a dokumentumokat most milyen formában kell elkészíteni. És itt nem csak a Pénzügyminisztérium magyarázata az, hogy az oroszországi Goskomstat 132. számú rendeletében megadott nyomtatványok elhagyhatók. Mellesleg, ez az állásfoglalás, mint sok más, az említett osztály által elfogadott hasonló dokumentum, a 2011. december 6-i 402-ФЗ „A számvitelről” szövetségi törvény elfogadása kapcsán vált választhatóvá.

(4) bekezdése szerint A nevezett törvény 9. §-a szerint a számviteli elsődleges bizonylatok formáját a számvitellel megbízott tisztségviselő javaslatára a gazdálkodó szervezet vezetője határozza meg. A Rosstat által jóváhagyott egységes nyomtatványok alkalmazása nem kötelező.

Igaz, a Pénzügyminisztérium a PZ-10/2012 számú tájékoztatásában jelezte, hogy az elsődleges számviteli bizonylatként használt, felhatalmazott szervek által az egyéb szövetségi törvényekkel összhangban és azok alapján megállapított formátumok továbbra is kötelezőek.

Ezzel kapcsolatban a Szövetségi Adószolgálat a 2014. június 23-án kelt ED-4-2/11941 számú levélben kifejtette, hogy a mintautasításokat és az oroszországi Goskomstat 132. számú rendeletét a rendelkezések végrehajtása érdekében dolgozták ki. a KSZF alkalmazásáról szóló jogszabályban foglaltakra és annak alapján. Most azonban a Pénzügyminisztérium cáfolta ezt az állítást, legalábbis annyiban, hogy az említett határozat a pénztárgépekre vonatkozó szövetségi jogszabályokon alapul.

A fentiek mindegyike a következő következtetésre vezet bennünket. A KSZF használatával kapcsolatos dokumentumok felhasználása szükséges, és a Mintaszabályzatban és az említett adminisztratív szabályzatban meghatározott minimális összetételben. De ezeknek a dokumentumoknak a hivatalos szerv által jóváhagyott formája véleményünk szerint jelenleg nem elérhető.

Ezért ezentúl minden KSZF-t használó személy jogosult a KSZF használatával kapcsolatos elsődleges dokumentumok elkészítésére, amennyiben azok tartalmazzák az Art. (2) bekezdésében előírt kötelező adatokat. 402-FZ szövetségi törvény 9. cikke. Ugyanakkor minden gazdálkodó egységnek joga van eldönteni, hogy elfogadja-e ezeket az elsődleges dokumentumokat az oroszországi Goskomstat 132. számú határozatában megadott formában (nincs tilalom az egységes nyomtatványok dokumentumként történő felhasználására). meg kell felelnie a bennük lévő információk feltüntetésére vonatkozó, a Mintaszabályzatban meghatározott követelményeknek. Nyilvánvaló, hogy a megjelölt követelményeknek leginkább az egységes nyomtatványok felelnek meg.

A törvény szerint azoknak a cégeknek, amelyek árukért, szolgáltatásokért vagy munkákért készpénzben fizetnek, pénztárgépet kell használniuk tevékenységük során. Ugyanakkor minden, a pénztár közreműködésével rögzített tranzakciót papír csekk igazol, amely a következő adatokat tartalmazza: a tranzakció száma, dátuma és lényege, valamint az azon áthaladó összeg.

A pénztárgép segítségével meghatározott ideig végzett összes művelet a pénztáros-kezelő naplójában szerepel.

FÁJLOK

Milyen célokat és célkitűzéseket old meg a dokumentum

A napló a pénztárgéppel végzett összes művelet elszámolásának eszköze. Információkat tartalmaz mind a bevételekről, mind a pénzeszközök kiadásáról.

Azokban az esetekben, amikor a szervezet több pénztárral rendelkezik, a naplót mindegyikhez külön vezetik.

Általánosságban elmondható, hogy a napló jelenléte lehetővé teszi több különböző probléma egyidejű megoldását. Például a napló segítségével a vállalkozás vezetője bármikor gyorsan meg tudja állapítani, hogy egy adott időszakra mennyi pénz ment át, az adótisztviselőknek pedig az ellenőrzések során lehetőségük nyílik gyorsan összehasonlítani a KKM leolvasásait és adatait. jelentési dokumentumokból a folyóirat információival.

Regisztrálnom kell

A pénztárgéphez hasonlóan a folyóiratot is regisztrálni kell az adóhatóságnál.

Még a napló első kitöltése is a pénztárgép regisztrációjával egy időben történik (az ellenőr egy 1 rubel 11 kopekás csekket lyukasz - ezt az értéket sem a könyvelők, sem az adóhatóság nem veszi figyelembe).

Annak érdekében, hogy az ellenőr ne tagadja meg a pénztárgépek nyilvántartását, számos dokumentumot be kell nyújtani magával a géppel és a tárral együtt:

- pénztárgép nyilvántartásba vételére irányuló kérelem;

- jogi személy vagy egyéni vállalkozó igazolása;

- KKM útlevél;

- üzlethelyiség bérleti szerződés (ha a cég nem rendelkezik saját négyzetméterrel);

- szakközponttal kötött pénztári szolgáltatási szerződés stb.

A papírok teljes listája a területi adószolgálatban tisztázható.

Mi fenyeget a pénztáros-kezelő magazin hiányában

A napló vezetése törvényi előírás, ezért a helyszíni adóellenőrzés során az ellenőröknek meg kell nézniük annak meglétét és tartalmát. Napló hiányáért pénzbírság következhet (bár ezt a befolyásolási mértéket a törvény nem írja elő).

Megjegyzendő, hogy ebből az alkalomból gyakran voltak konfliktusok a vállalkozások képviselői és az adóhatóság között, amelyek eljutottak a bíróságig. És amint a gyakorlat azt mutatja, a legtöbb esetben eltávolították tőle az adminisztratív büntetést, amiért a vállalkozás nem vezette a pénztáros-kezelő naplóját.

Ki a felelős a kitöltésért

A naplót a vállalkozásnak a karbantartásáért felelős alkalmazottja tölti ki. Ilyenként eljárhat adminisztrátor, a számviteli osztály szakembere vagy főkönyvelő, maga a szervezet vezetője stb.

A naplóba általában a nap elején és végén kerül be az információ, amit a pénztárnál ülő pénztárosnak feltétlenül alá kell írnia.

Aláírásával megerősíti a naplóban szereplő információk pontosságát.

Dokumentum jellemzők

2013 óta megszűnnek az egységes elsődleges bizonylat-sablonok, így ma már a szervezetek, vállalkozások dolgozóinak lehetősége van választani, hogy szabad formában vezetik-e a pénztáros-kezelő naplóját, saját dokumentumlapot készítenek, vagy egységes, korábban kötelező nyomtatvány KM-4 . Azt kell mondanunk, hogy a legtöbben a harmadik utat követik, hiszen a szabványos űrlapon minden szükséges részlet és sor megtalálható, így nem kell időt vesztegetni a folyóirat szerkezetének és tartalmának kialakítására.

A dokumentumot papír (nyomtatott) formában kell megőrizni. Ezenkívül minden lapját meg kell számozni, és vastag szállal (de nem tűzőgéppel) össze kell rögzíteni. A napló kitöltéséhez bármilyen sötét színű golyóstollat használhat (más íróeszköz - filctoll, ceruza stb. nem megengedett).

A dokumentum utolsó oldalán fel kell tüntetni a lapok számát, pecsétet kell elhelyezni (kivéve persze, ha a bélyegzőtermékek használatát a cég számviteli politikája rögzíti), és a felelős személy (szakember) aláírását. a számviteli osztályon vagy a főkönyvelőn).

A naplóbejegyzések szigorúan időrendi sorrendben készülnek (hézagok nélkül), míg a blotok és a hibák nagyon nem kívánatosak.

Ha mégis megtörtént egy ilyen mulasztás, a hibás adatot a hibás adatok óvatos áthúzásával és a helyes adatok beírásával javítani kell, mellette a „hiszem javítva” jelölést. Minden módosítást dátummal kell ellátni, és a pénztáros-kezelő és a főkönyvelő aláírásával is igazolni kell.

A könyvet rendszeresen (ha az üzlet vagy a vállalkozás minden nap működik), és szükség szerint karbantarthatja.

Ha az elszámolási időszakban nem történt tranzakció a pénztárgép részvételével, akkor nem kell kitöltenie az űrlapot.

Minta dokumentum

A dokumentum elején, a címben ez áll:

- a szervezet neve, címe, valamint (jobb oldalon) kódok: OKUD, OKPO, OKPD, TIN-szám;

- KKM, amely szerint a naplót vezetik: neve (modell, márka), számai (gyártó és regisztrációs szám);

- az az időszak, ameddig a benne feltüntetett információ bekerült a naplóba;

- jelölje ki a napló kialakításáért felelős munkatársat.

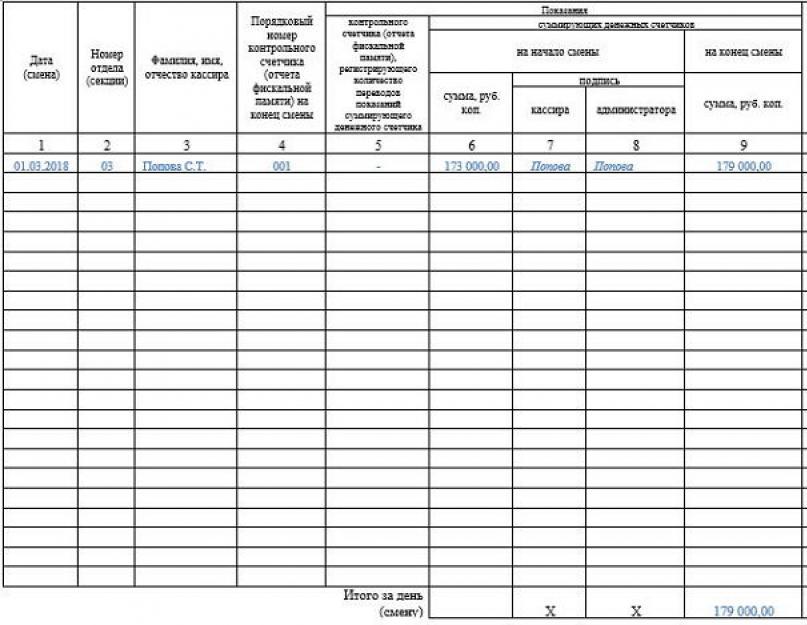

A dokumentum második részében, a táblázatban a következő sorrendben szerepel:

- nap-hónap-töltési év, valamint, ha a pénztár két műszakban működik - a műszak száma;

- osztály (itt kötőjelet írhat, ha a pénztár egy részleget szolgál ki, vagy megadhatja azoknak az osztályoknak a számát, amelyekre a csekk „elhagyott” az aktuális műszak alatt);

- A pénztárnál ülő alkalmazott teljes neve;

- a vezérlőszámláló sorozatszáma a műszak időpontjában (azaz a Z-jelentés sorozatszáma - típusa a POS modelltől függ);

- az értékeket rögzítik: az ellenőrző számláló, a készpénz mennyisége, amely áthaladt a pénztáron a kormányzati szerveknél történt regisztráció óta, plusz - az aktuális műszak érkezésével;

- azonnal megjelenik az adminisztrátor és a pénztáros aláírása (ha ez ugyanaz a személy, akkor mindkét cellába be kell jelentkeznie);

- az utolsó oszlop az elmúlt nap bevételének összegét tartalmazza.

- készpénz letét,

- a pénztárbizonylatok felhasználásának hiánya miatt az ügyfeleknek visszajáró összeg,

- felelős személyek aláírása.

A napló összeállítása után

Mivel a napló számviteli bizonylat, karbantartásának és tárolásának rendjét vagy törvény, vagy a szervezet belső szabályzata határozza meg. A bizonylat érvényességi ideje alatti tárolásával kapcsolatban egy dolog elmondható - vagy a könyvelési osztályon, vagy a pénztár mellett kell elhelyezni, illetéktelen személyek számára hozzáférhetetlen helyen.

A folyóirat érvényességének lejárta után át kell vinni a vállalkozás archívumába, ahol legalább három évig meg kell feküdnie, majd az Orosz Föderáció jogszabályaiban előírt eljárásnak megfelelően megsemmisíthető.

A tevékenységük során pénztárgépet használó cégek és vállalkozók kötelesek velük együtt olyan nyilvántartást vezetni, mint a 4. km üzemeltető pénztárának nyilvántartását. Ezt a jelentést folyamatosan kérik, hogy a pénztárgépet a tükrözés helyességének ellenőrzésekor adják át az illetékes hatóságoknak. készpénzbevétel formájában kapott bevétel.

Ez a regiszter minden KKM-nél elindul. Ezt a berendezést a Szövetségi Adószolgálatnál történő regisztrációkor nyitják meg. Ezért az adóhivatalban fel kell jegyezni a pénztáros pénztáros naplóját. Ehhez a nyomdában beszerzett regisztert használják fel.

Az Állami Statisztikai Szolgálat a KM-4 speciális formanyomtatványt biztosít. Számozott, varrott és az igazgató vízumával és a cég pecsétjével hitelesített. Ezt követően a KKM dokumentációjával együtt ezt a könyvet megküldik az adóhivatalnak, amely a szervezet pecsétje mellé helyezi pecsétjét és az illetékes tisztviselő aláírását.

A napló kitöltése a pénztáros beszámolója alapján manuálisan történik. A bevétel napi vagy műszakonkénti készpénz formájában történő átvételét tükrözi. Regisztrál egy z-jelentést, amely összegzi egy bizonyos időszak végösszegét. A vállalkozásnál ezt a feladatot a pénztárosokra vagy az őket helyettesítő személyekre hárítják. Ha az adott napról több riport is készült, mindegyiket be kell írni a napló megfelelő mezőibe.

A könyvbe bejegyzések a KKM működése során folyamatosan készülnek. Amint az utolsó sor ki van töltve, azt egy új sorral együtt el kell küldeni az adóhatóságnak, hogy regisztrálja a változást, ami a korábban megadott KKM-kártyán is megjelenik ennél a szervezetnél.

Jelenleg a KKM-et kell használni az EKLZ-vel, amelyet egy évre terveztek. Ha kihagyja ezt az időszakot, a készülék blokkolva van, és nem engedi, hogy bármi áttörjön rajta. Kicserélésekor a napló nem zár be, és a CTO munkatársai a megfelelő jelöléseket teszik benne. Ezek a szakemberek a megkötött megállapodásoknak megfelelően a KKM havi karbantartása során a nyilvántartás margójára feljegyzéseket készíthetnek.

A magazint több, ezen a gépen műszakban dolgozó, pénzt elfogadó pénztáros töltheti ki.

Fontos! Az ugyanazon a napon korábban lyukasztott csekk visszatérítése esetén terhelési okirat készül, amely szükségszerűen megjelenik a naplóban és azzal együtt tárolódik.

A nyilvántartás nyilvántartásának helyességét a vezető ügyintéző vagy főkönyvelő ellenőrzi, a pénztárosoktól a napi bevétel átvételekor aláírja. A benne regisztrált pénztárgépek alapján teljes összeget tud kiírni. A folyóiratot visszaadja a pénztárosnak, mivel ezt a nyomtatványt a pénztárnál kell tartani.

Az üzemeltető pénztárosának naplójának kitöltési mintája

Fontolja meg, hogyan kell kitölteni a pénztáros naplóját.

A dokumentum tervezése a borítóval kezdődik. A megfelelő oszlopokban meg kell adni a cég teljes nevét, címét és elérhetőségi telefonszámát. A kód itt is megjelenik az OKPO osztályozó szerint.

Ha a pénztárgép meghatározott szerkezeti egységben található, akkor annak nevét az alábbi oszlopban rögzítjük.

Ezután megjelenik a pénztárgép neve. A jobb oldali oszlopban a gyártói és regisztrációs számot is meg kell adni. Abban különböznek egymástól, hogy a gyártó számát a gyárban hozzárendelik, és általában megtalálható az útlevélben és a pénztárban. A regisztrációs szám az a szám, amelyet a gép kapott az adóhivataltól.

A bizonylat címe alá a naplókitöltés megkezdésének és befejezésének dátuma, valamint a beosztás és a teljes név kerül feltüntetésre. ezért felelős személy.

A napló soronként kerül kitöltésre, és minden Z-jelentés egy sort kap. Nem szabad ezeket kihagyni, vagy több jelentést egyetlen bejegyzésben összefoglalni.

Az 1. oszlopban az a dátum szerepel, amelyre a jegyzőkönyvet a pénztárgépből kivették.

A 2. oszlop annak a részlegnek a számát jelzi, amelyre az összeget megtörték. Ez az oszlop nem kerül kitöltésre, ha a pénztárgépben nincs részleg, vagy csak egyet használnak.

A 3. oszlopban a teljes név szerepel. pénztáros.

A 4. oszlopba a kinyomtatott Z-jelentés sorszámát kell beírni. Ez benne van a jelentésben.

Az 5. oszlop jelenleg nem használatos könyvkitöltéskor, mivel a modern pénztárgépekben megszűnt a memória visszaállítás funkció. Ide írhat egy kötőjelet, vagy lemásolhatja a 4. oszlopban szereplő Z-jelentés számát.

A 6. oszlop az eszközön a működés kezdete óta végrehajtott összes művelet összesített összegét mutatja. Az ábra a nap elején készült. Ez az összeg megtekinthető az előző Z-jelentésben, vagy átutalható az előző napi 9. oszlopból.

A 7. és 8. rovatba a pénztáros és az ügyintéző személyes aláírását tette le, ezzel igazolva a nap eleji készpénzösszeget.

A 9. oszlopban az összeget a munkanap végén összesítve kell feltüntetni. A felvett Z-jelentésen fel van tüntetve. Ezenkívül ellenőrizhető a nap eleji összesített végösszeg és az aznapi bevétel összeadásával. Általában ugyanazt az összeget azonnal beírják a másnapi 6. oszlopba.

A 10. oszlop a munkanap során ezen a pénztárgépen áttört összes bevételt tartalmazza. Az összeget a Z-jelentésen fel kell tüntetni.

A 11. oszlopba írja be a pénztárba készpénzben kapott pénzösszeget. Azok. ez nem tartalmazza a visszatérítéseket, valamint a kártyás tranzakciókat.

A 12. és 13. oszlop a készpénz nélküli tranzakciók számát és összegét jelzi. Ha nem hajtottak végre ilyen műveleteket, kötőjelek kerülnek ide. Ezenkívül az oszlopokat üresen kell hagyni, ha nem lehet pontosan meghatározni az ilyen tranzakciók napi számát, vagy a pénztárgép nem rendelkezik készpénz nélküli tranzakciók számlálójával.

A 14. oszlopba a napra befizetett pénzeszközök teljes összegét kell beírni, beleértve a készpénzes fizetéseket és banki átutalásokat, de az ügyfeleknek történő visszaküldések és a hibás csekkek nélkül.

A 15. oszlop a napi visszaküldések összegét, valamint a hibásan lyukasztott csekkeket rögzíti.

A 16-18. oszlopokat a nap végén a készpénzfegyelemért felelős személyek – a pénztáros, ügyintéző és vezető – írják alá.

A naplóírás árnyalatai

Ha több Z-jelentés készült a nap folyamán, akkor mindegyik külön sorokban jelenik meg a naplóban. Az 1. oszlopban szereplő dátum azonban ugyanaz.

Ha a pénztárgépen végzett nem készpénzes tranzakciókra külön rovat kerül bevezetésre, akkor a 11. oszlop (készpénzben betét) nem kerül kitöltésre a megfelelő sorban, hanem a 12. és 13. oszlopban (a készpénz nélküli tranzakciók száma) kerül feltüntetésre az információ. és mennyiségük).

Ha a nap folyamán nem végeztek műveleteket a pénztárgépen, akkor nem szükséges a nap végén eltávolítani a Z-jelentést és bejegyzést tenni a naplóba.

Ha elveszít egy Z-jelentést, visszaállíthatja. Ez kétféleképpen valósítható meg – a fiskális memóriáról vagy az ECLZ-ről szóló jelentés beszerzésével. Az adóbevallás eltávolítható a vállalkozásnál pénztárgépek szervizelésével foglalkozó szakember meghívásával. Ezen kívül csak összefoglaló adatokat tartalmaz. Az ECLZ jelentés minden munkanapra részletes adatokat tartalmaz, azonban ez a blokk évente változik.

Ha a kitöltés során hiba történik, akkor a rossz sort egy sorral át kell húzni (hogy az áthúzott olvasható legyen), és újat kell kezdeni. A hibás sort a tisztviselők aláírása igazolja.

A pénztáros-kezelő naplója kitöltési minta letöltése Excel.