A Szellemi Tulajdonok és Szellemi tulajdon rovata a Szellemi Tulajdon-könyvtár bevezetője. Tárgyalja az általános rendelkezéseket arra vonatkozóan, hogy mi a szellemi tulajdon, miért van rá szükség és hogyan védjük meg. Az információk hasznosak lesznek hallgatóknak, jogászoknak, akiknek szakterülete nem a szellemi tulajdonhoz kapcsolódik, vállalkozóknak, valamint azoknak, akik először találkoznak az orosz és a nemzetközi szellemi tulajdonjoggal.

Ha nem találja a választ kérdésére, javasoljuk, hogy keresse a Sum IP Intellectual Property Library más, speciálisabb rovataiban.

1. Mi a szellemi tulajdon?

A Polgári Törvénykönyv 1225. §-a szerint szellemi tulajdon - ezek a szellemi tevékenység eredményei és az individualizáció törvény által védett eszközei. A szellemi tulajdon főbb jellemzői (jellemzői):

a) A szellemi tulajdon immateriális. Ez a fő és legfontosabb különbsége a dolgok tulajdonjogától (a klasszikus értelemben vett tulajdontól). Ha van dolga, használhatja saját maga, vagy átadhatja egy másik személynek. Egyszerre azonban lehetetlen egy dolgot egymástól függetlenül együtt használni. Ha Ön szellemi tulajdonnal rendelkezik, azt saját maga is használhatja, és ezzel egyidejűleg jogokat adhat hozzá más személynek. Sőt, több millió ilyen személy lehet, és mindegyikük önállóan használhatja a szellemi tulajdon egy tárgyát.

b) A szellemi tulajdon abszolút. Ez azt jelenti, hogy egy személy - a jogosult - ellenzi az összes többi személyt, aki a jogosult engedélye nélkül nem jogosult a szellemi tulajdon tárgyának használatára. Ezenkívül az objektum használatára vonatkozó tilalom hiánya nem minősül engedélynek.

ban ben) A szellemi tulajdon immateriális tárgyai anyagi tárgyakban testesülnek meg. Zenét tartalmazó lemez megvásárlásával Ön a dolog tulajdonosává válik, de nem a rajta rögzített zeneművek szerzői jogainak tulajdonosává. Ezért jogod van azt csinálni a lemezzel, amit akarsz, de a zenével nem. A jogellenes például egy zenemű megváltoztatása, hangszerelése vagy más módon történő feldolgozása

d) Oroszországban a tárgyat a törvényben kifejezetten szellemi tulajdonnak kell nevezni. Vagyis nem minden szellemi tevékenység eredménye és nem minden individualizáció eszköze szellemi tulajdon. Konkrétan egy domain név egyénre szab egy webhelyet az interneten, és személyre szabhatja a webhelyet használó személyt, azonban a domain név nem szellemi tulajdon, mert törvényben ekként nem szerepel. A felfedezések kétségtelenül szellemi tevékenység eredménye, de jelenleg Oroszországban nem ismerik el szellemi tulajdonként.

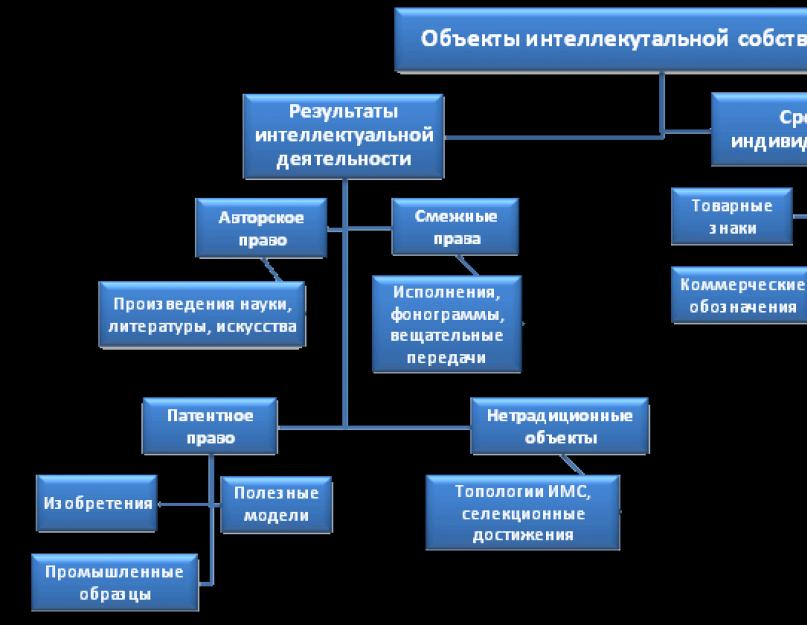

2. A szellemi tulajdon tárgyai

Szellemi tulajdon tárgyai kimerítően felsorolják az Orosz Föderáció Polgári Törvénykönyvének 1225. cikkében. Ha a szellemi tevékenység valamely eredményét nem említi az Orosz Föderáció Polgári Törvénykönyvének 1225. cikke, akkor az nem szellemi tulajdon, és nem keletkeznek hozzá szellemi jogok. Ezért bárkinek joga van bárki engedélye nélkül használni.

A szellemi tulajdon minden tárgya több csoportra osztható. Ezeket a csoportokat gyakran szellemi tulajdonjogi intézményeknek nevezik. Ezek tartalmazzák:

- A szellemi tulajdon nem hagyományos tárgyai.

- jogi személyek, vállalkozások, áruk és szolgáltatások.

Alább szellemi tulajdon tárgyainak sémája.

3. Mi az ipari tulajdon?

Az ipari tulajdon definícióját az ipari tulajdon védelméről szóló 1891. évi Párizsi Egyezmény adja meg a hozzá kapcsolódó tárgyak felsorolásával. Az Egyezménynek megfelelően Az ipari tulajdon magában foglalja:

- találmányi szabadalmak;

- használati minta szabadalmak;

- ipari formatervezési minták szabadalmai;

- Kereskedelmi nevek;

- áruk földrajzi jelzései és eredetmegjelölései.

Külön-külön az ipari tulajdon védelme magában foglalja a tisztességtelen verseny visszaszorítását célzó intézkedéseket. Az ipari tulajdon tehát része a szellemi tulajdon tágabb fogalmának.

4. Szellemi jogok. A szellemi jogok fajtái.

Szellemi jogok Ezek azok a jogok, amelyeket a szellemi tulajdon tárgyaira vonatkozó törvény elismer. Amint az ábrán látható, a szellemi jogoknak három típusa van:

- Kizárólagos jog joga a szellemi tulajdon bármilyen formában és eszközzel történő felhasználására. Ugyanakkor a kizárólagos jog magában foglalja annak lehetőségét, hogy a szerzői jog tulajdonosának hozzájárulása nélkül minden harmadik félnek megtiltsa a szellemi tulajdon hasznosítását.

A kizárólagos jog a szellemi tulajdon minden tárgyára vonatkozik. - Erkölcsi jogok Ezek a szellemi tulajdonjogok polgárainak szerzői jogai. Csak a törvényben meghatározott esetekben merülnek fel.

- Egyéb jogok heterogének természetükben, és külön csoportba kerülnek, mert nem tulajdonítható sem az elsőnek, sem a másodiknak. Ilyen például a hozzáférés joga, a követési jog.

5. Szellemi tulajdon átruházása.

Maga a szellemi tulajdon nem ruházható át, mert immateriális tárgy. Ezért csak a hozzá fűződő szellemi jogok, elsősorban a kizárólagos jogok ruházhatók át. A kizárólagos joggal való rendelkezés főbb formáit az alábbiakban mutatjuk be:

- A kizárólagos jog elidegenítése, azok. teljes egészében egyik személytől a másikig. Ebben az esetben a korábbi szerzői jog tulajdonosa teljesen elveszíti az IP-objektum használatára vonatkozó jogi képességét.

- IP objektum használati jogának megadása licencszerződés alapján. A kizárólagos jog a szerzői jog jogosultját megőrzi, azonban a tárgy használati jogát más személy (az engedélyes) kapja meg a licencszerződésben meghatározott mértékben.

A licenc viszont lehet kizárólagos és egyszerű (nem kizárólagos). Az első esetben a jogosult elveszíti a jogát, hogy licencszerződést kössön más személlyel, a második esetben ezt a jogát fenntartja.

A szellemi tulajdonjogok átruházása a legtöbb esetben megállapodás alapján történik, de vannak kivételek. Például egy irodalmi mű kizárólagos joga örökölhető.

6. A szellemi tulajdon védelme.

A szellemi tulajdon védelmének módszerei és a védelem megvalósításának eljárása az adott IP objektum sajátosságaitól függ, ezért ezekről részletesebben az IP Library vonatkozó részeiben lesz szó. Vannak azonban általános védelmi módszerek, amelyeket az ábra mutat be.

7. Nyílt licencek a szellemi tulajdonjogban

Az orosz jog részletes rendelkezéseket tartalmaz a licencszerződések egy speciális fajtájáról. Honlapunkon külön cikket szentelünk ennek a témának a fenti linken.

Hasznos Linkek a „Szellemi tulajdon és szellemi jogok” témában:

1. A Szellemi Tulajdon Világszervezetének honlapja - http://www.wipo.int

2. Az Orosz Szellemi Tulajdon Akadémia honlapja - http://rgiis.ru

3. Kanadai Szabadalmi Hivatal -

Valószínűleg találkoztál már olyan felirattal a Youtube-on, hogy „a videót a szerzői jog tulajdonosa letiltotta”. Ilyenkor csak bosszúsan lehet felsóhajtani, és felkiáltani, hogy szerintük "ezek a jogtulajdonosok nem engednek szabad levegőt". De amikor írsz, alkotsz valamit, magad is kalózkodással találkozol, máris a barikádok túloldalán vagy. Valóban, mi a logika? Ha szeretsz például egy énekest, akkor miért nem támogatod anyagilag egy új album vásárlásával? A művészek bevételei nagymértékben szenvednek a dalok illegális másolásától és terjesztésétől. A végén eljuthat odáig, hogy veszteséges lesz karriert folytatni. Annak érdekében, hogy a kulturális személyiségek (írók, művészek és más szakmák) meg tudják védeni jogaikat és megállítsák a bevételkiesést, létezik a „szellemi tulajdon” fogalma. És ezt törvény védi.

Mi a szellemi tulajdon

A szellemi tulajdon egy személy törvényileg védett (természetes vagy jogi) joga a szellemi tevékenység termékéhez. Tegyük fel, hogy egy író írt egy regényt, és megállapodást kötött egy filmes céggel, amely lehetővé teszi a könyv cselekményének egy új filmben való felhasználását. Ekkor mindkét fél – az író és a filmesek – a szellemi tulajdonjogok alanyai lesznek. Az írót (szerzőt, előadóművészt, feltalálót…) alkotónak nevezzük. A filmcéget vagy más olyan személyeket, akik érdekeltek a tulajdonában, és akik szerződést kötöttek vele, szerzői jogok birtokosának nevezik. A jogviszony tárgya a műhöz (képhez, cikkhez, filmhez...) való jog. Ebben az esetben - kölcsönözni a könyv cselekményét.

De mindent nem lehet teremtésnek nevezni. A „szellemi tulajdon” fogalma csak az alábbi tárgyakra vonatkozik:

- irodalom, tudományos művek és műalkotások;

- Riportok és televíziós műsorok;

- hangfelvételek és egyéb előadói tevékenységek;

- találmányok, technológiák, üzleti titkok (know-how);

- ipari formatervezés - a meglévő termékek működésének vagy kialakításának jelentős fejlesztése;

- védjegyek, emblémák és egyéb védjegyek;

- elektronikai programok (a firmware-től a játékokig);

- szomszédos jogok tárgyai.

1967. július 4-e óta a mai napig működik a Szellemi Tulajdon Világszervezete. Művek védelmével, szabadalmak kiadásával, a kreativitás kérdéseivel foglalkozik. Létezik a Szellemi Tulajdon Összoroszországi Szervezete is.

A szellemi tulajdon fajtái

A szellemi tulajdonnak több típusa van, az objektumtól és a szerzői jog tulajdonosától függően:

- Szerzői jog,

- kapcsolódó jogok,

- szabadalmi törvény,

- a márka egyediségéhez való jog,

- az üzleti titokhoz való jog.

szerzői jog

A szerzői jog szabályozza a műalkotások, tudományos művek és irodalom felhasználását és létrehozását. Csak az anyagi tárgyakra vonatkozik, vagyis nem tartalmazza a verbális konstrukciókat: mondások, feltételezések, módszerek és hasonlók, és csak a műveket védi - az alkotó életének egyedi termékeit bármilyen formában (szöveg, hang ...). De ez nem csak a szerzői jog, hanem másoké is:

- személyes nem vagyoni:

- névhez való jog (ha híresség vagy álnév. Például Verka Serduchka);

- a jó hírnév védelméhez való jog;

- a közzététel joga;

- ingatlan:

- a mű bármilyen formában és módon történő felhasználásának joga;

- szerzői joghoz való jog.

Kapcsolódó jogok

A kapcsolódó jogok például az idegen nyelvű szövegek fordításával, a hangfelvételek, borítók készítésével (dalok újraírásával) kapcsolatos kérdések szabályozására jönnek létre, vagyis a nem teljes körűen szerzői jogi védelem alatt álló, de mégis kreatív és egyedi művek esetében.

Szabadalmi jog

A szabadalmi jog védi a szerző jogait a találmányhoz, a tervezési megoldáshoz. Más szóval, ipari tulajdon. Az utóbbi időben az ilyen típusú szellemi tulajdon a nemesítés (új növényfajták hozása) és ennek megfelelően a géntechnológia terén elért eredményeket is befolyásolni kezdte. Ezt a jogot szabadalom kiadásával formálják – egy olyan dokumentumot, amely feltünteti a találmány nevét és a szerző nevét, hogy senki ne lophassa el és másolja le a teljesítményt.

Jogok a márka egyediségéhez

A márkaidentitás magában foglalja az emblémákat, a cégneveket, a logókat és még az üzletek feliratait is a kertben. A szervezeti identitásjogok formálisan a következőket foglalják magukban:

- a védjegyhez való jog;

- kereskedelmi névhez való jog;

- az eredetmegjelöléshez való jog. Ez azt jelenti, hogy a gyártó a nevében feltünteti a termék gyártási helyét, mivel tulajdonságai az adott terület természeti adottságaihoz vagy más területi adottságokhoz kapcsolódnak (például a pezsgőt történelmileg a francia Champagne tartományban készítették, ahol különleges szőlőfajták nőnek. Innen a név).

A sálgyártók számára fontos az áru származási helyének regisztrálása: az Orenburg pelyhes sálak ebben a városban készülnek speciális technológiával és sajátos stílusban

Az üzleti titokhoz való jog

A titkos technológiák üzleti titkok. Az ilyen titkolózás lehetővé teszi a gyártó számára, hogy extra pénzt keressen termékei kamataiból (emlékezzünk a Charlie és a csokoládégyár című filmre, ahol senki sem értette, miből készült Willy Wonka csokoládéja, mert a receptet üzleti titokként őrizte). Az ilyen technológiai know-how ingyen vásárolható/eladható… vagy kiszagolható.

Hogyan szerezzünk szellemi tulajdonjogokat

Az embernek a munkája eredményéhez való jogát a törvény eleve elismeri. De annak érdekében, hogy megvédje az objektumot a mások általi használattól, jobb, ha hivatalossá teszi a szerzőségét és a hozzá kapcsolódó jogokat.

Művek regisztrációja (szerzői jog)

Ha regisztrálnia kell munkáját, forduljon közjegyzőhöz vagy valamelyik speciális ügyvédi irodához. Minden esetben meg kell adni egy azonosítható példányt. Fontos, hogy pontosan anyagi legyen, digitális formában egyszerűen nem fogadja el. Azaz, ha egy könyv szerzőségét regisztrálja, nyomtatott szöveget kell benyújtania egy zeneműhöz - jegyzetek. Érdemes egy digitalizált másolatot is hozni egy információhordozón. Ezzel bebizonyíthatod, hogy te vagy a teremtő. A szöveges munkákra külön követelmények vonatkoznak: azokat A4-es lapokra kell nyomtatni, az oldal egyik oldalán legalább 12 pt betűtípussal. És a műben is szerepelnie kell egy címlapnak, amely feltünteti a szerző teljes nevét, lakóhelyét, a mű címét és az írás évét.

Regisztrációkor meg kell állapodni a feltételekről a szerzői jog jogosultjával (például a kiadóval, ha a könyv megjelent), és alá kell írni a szerződést. A megállapodásnak két példányban az Ön kezében kell lennie. A szerzőség igazolásaként használják. Munkáját nemzetközi számmal külön nyilvántartásba jegyezheti be, de ez a hatályos jogszabályok szerint nem kötelező.

A regisztráció fizetős, de elérhető. Az árak a regisztráció helyétől függenek. Például egy dal szerzői jogának regisztrációja körülbelül 500 rubelbe kerül.

A kérelmet, az állami illeték befizetésének bizonylatát és a szerződést vigye a kiválasztott intézmény szerzői jogi nyilvántartási osztályára.

A szellemi tulajdon egyéb formáinak bejegyzése

Ha vállalati egyediségű tárgyat (védjegyet stb.) regisztrál, akkor azt egyértelműen kell ábrázolnia és csatolnia kell a kérelemhez. Jelentkezni kell a Rospatentnél (Berezhkovskaya töltés., 30, 1. épület, Moszkva, Oroszország, G-59, GSP-5, 123995), ez bejegyzi egy személy találmányokhoz, gyártási mintákhoz és védjegyekhez való jogait. A Rospatent által bejegyzett minden egyedi márkaelem szerepel a Szellemi Tulajdonok Nyilvántartásában. Az adatbázis nyilvános.

Fotógaléria: mintadokumentumok a szellemi tulajdonjogok bejegyzéséhez

A szerzői jog bejegyzése iránti kérelmet formanyomtatványon írják meg, amelyet a kérelem benyújtására adunk ki A szerző és a szerzői jog jogosultja közötti megállapodást szerzői megrendelési szerződésnek nevezzük A szellemi tulajdonjogok bejegyzéséért állami illetéket kell fizetni.

A kizárólagos jog időtartama

A szerzői jog az átruházás pillanatáig vagy a szerző életének végéig érvényes. Halála után további 70 évig a jogok az örököseit illetik. Más a helyzet a kereskedelmi ingatlanok esetében. A szabadalom érvényben tartásáért járó éves állami illeték megfizetésének elmulasztása esetén a szabadalom lejárata előtt megszüntethető.

táblázat: a kizárólagos jog lejárati dátumai és megújításai

| A kizárólagos jog tárgyának neve | Kezdeti érvényességi idő | Megújítási lehetőség |

| találmányi szabadalom | 20 év a kérelem benyújtásától számítva | Legfeljebb 5 év, ha a találmány olyan gyógyszer, növényvédő szer vagy agrovegyszer, amelynek felhasználása engedélyköteles. |

| használati minta szabadalom | 10 év a kérelem benyújtásától számítva | - |

| Ipari formatervezési minta szabadalma (leggyakrabban minta) | 5 év a kérelem benyújtásától számítva | 5 évre a szabadalom tulajdonosának kérésére (plusz, hogy sok ilyen bejelentés lehet). De összesen legfeljebb 25 év. |

| Egy szerző által készített mű (nincs társszerző) | A szerző egész életében és további 70 évvel a halál után | - |

| Társszerzői munka | A szerző és a társszerzők élete során és további 70 évvel az utolsó társszerző halála után | - |

| Névtelenül vagy álnéven készült munka | Az első pecsét dátumától számított 70 év | - |

| Olyan szerző által készített mű, aki részt vett a Nagy Honvédő Háborúban vagy dolgozott ebben az időszakban | - | További 4 évvel meghosszabbítható |

| Az elnyomott, majd rehabilitált szerző munkája | 70 éve a rehabilitáció óta | - |

| A szerző halála után megjelent mű | Az első pecsét dátumától számított 70 év | - |

Hogyan lehet a szellemi tulajdont felhasználni

Így történt, hogy most a jó ötletek milliókat érnek. Például sok filmes cég jó pénzt fizet a film cselekményének felvázolásáért. Ha gazdag képzelőereje van, akkor ez egy lehetőség, hogy plusz pénzt keressen.

Ha Ön a szellemi tulajdon szerzője, akkor annak használata nem jelent problémát Önnek. A tulajdonos azt csinál vele, amit akar. Egy egyszerű laikus számára ez problémás lesz. Hogy biztosítsa számára ezt a lehetőséget (térítés ellenében vagy ingyenesen – itt döntsd el magad), a következőket teheted:

- a szellemi tulajdonhoz fűződő jogok teljes átruházása (eladása). Ezt nevezik kizárólagos jog elidegenítésének, mert az átruházást követően ezt az alkotást szerzőként már nem használhatja és nem rendelkezhet vele, de maga a szerzőség ténye megmarad;

- licencszerződést ír alá. Ekkor egy harmadik fél a szellemi tulajdont szigorúan a szerződésben meghatározott mértékben használhatja fel. A rendelkezési és tulajdonjog az Öné marad. Az engedély a következő:

- kivételes. Akkor nem köthet más hasonló szerződést;

- nem kizárólagos. Végtelen számú licencet adhat ki, és többet kereshet.

- lemondani a jogokról egy másik személy vagy állam javára.

A szellemi tulajdon tulajdonosa engedély alapján engedélyezheti másoknak, hogy azt felhasználják

A kizárólagos jog elidegenítése

A szellemi tulajdon 100%-os értékesítése írásbeli megállapodáshoz kötött. Meg kell adnia a jutalom összegét. Különleges helyzetekben az ilyen megállapodást állami regisztrációnak kell alávetni (kapcsolatba kell lépnie a Szellemi Tulajdon Szövetségi Szolgálatával, és tájékoztatnia kell a végrehajtott változtatásokról):

- amikor az egyik fél bejelentette a bejegyzés szükségességét;

- ha az ingatlant nyilvántartásba kell venni;

- ha a bíróság elrendelte;

- ha megörökölte az ingatlant.

Regisztrálni kell:

- találmányok;

- hasznos modellek;

- ipari minták;

- kiválasztási eredmények;

- védjegyek;

- szolgáltatási jelek;

- áruk eredetmegjelölése.

A Skype logó az egyik tulajdonosé, a program szerzői joga pedig egy másik tulajdonosé

A Skype-ot Niklas Zennström Janus Friis vállalkozó fejlesztette ki. A védjegy a Skype Limited tulajdona volt, amelyet a férfiak közösen alapítottak. Eladása után a tulajdonjog átszállt a Microsoftra, amely kereskedelmileg profitál a logó használatából. De a szerzői jogot nem idegenítették el. A márka és a szerzőség különböző típusú szellemi tulajdonjogokkal rendelkezik.

Lemondás a kizárólagos jogról

A kizárólagos jogról való lemondáshoz nyújtson be kérelmet a Szellemi Tulajdon Szövetségi Szolgálatához (Rospatent). Tetszés szerint csak a jogok egy részéről mondhat le. Például engedélyezzék munkájuk nem kereskedelmi célú felhasználását.

Szellemi tulajdon értékelése

A szellemi tulajdon értékbecslése széles körben alkalmazható a vállalat piaci stratégiájában. Segítségével csökkentik a jövedelemadót, növelik a vállalkozás értékét.

A szellemi tulajdon tárgyának értékének saját életciklusa van

Az értékelés jellemzői:

- az értékelési objektum értéke idővel változik, és meghatározott időpontban kerül meghatározásra (változtatás elve);

- a költség függ olyan külső tényezőktől, amelyek meghatározzák használatuk feltételeit, például a piaci infrastruktúra működése, a nemzetközi és nemzeti jogszabályok, a szellemi tulajdon területén folytatott állami politika, a jogi védelem lehetősége és mértéke miatt (a törvény elve). külső hatás);

- a költséget az objektum legvalószínűbb felhasználása alapján határozzák meg, aminek következtében a számított érték maximális lesz (a leghatékonyabb felhasználás elve).

Az értékelési eljárás során vegye figyelembe a tárgyak egyediségét és jelenlegi felhasználását, az előállítási és kivitelezési költséget, a fejlettség mértékét, a jogi védelem lehetőségét, a használati díj megszerzését.

Hogyan védhető meg a tulajdon és mi a felelősség a jogsértésért?

Íme egy nagyon híres példa: amikor Marc Chagall orosz-francia művész (otthon makacsul nem ismerték fel, ezért Franciaországba vándorolt) pályafutása elején el akart adni pár festményét, elhozta őket értékelésre. . Ott szemérmetlenül elvették tőle. A képzeletünkben lévő művész, aki tudott szellemi tulajdonjogairól, már régen igazságtalanságot hirdetett volna, de Marc Chagall nem tehetett semmit.

Ahogy mondani szokták, tanulni kell a múlt hibáiból. Ma a szerzőséged legerősebb bizonyítéka a "szerzőség vélelme" lesz – a rendelkezésre álló példányok legkorábbi dokumentuma. Eredeti lesz. Ennek a vélelemnek a bizonyítéka lehet a szerzői jog jogosultjával kötött megállapodás, kéziratok, egy műnek az Ön nevére történő bejegyzése a nemzetközi lajstromban.

Videó: A szellemi tulajdonjogok védelme (1. rész)

A legjobb védekezés a támadás, ezért azt úgy hajtják végre, hogy követelést és követelést küldenek az elkövetőnek:

- a jog elismeréséről;

- a jogot sértő vagy annak megsértésével fenyegető cselekmények visszaszorításáról;

- kártérítésért;

- anyagszállító lefoglalása esetén - kárigényt küldenek annak gyártójának, importőrének, letétkezelőjének, fuvarozójának, eladójának, egyéb forgalmazójának, gátlástalan vásárlójának;

- a jogsértésről szóló bírósági határozat közzétételéről a szerzői jog tényleges jogosultjának megjelölésével - a kizárólagos jog megsértőjének.

Ha sikerült bizonyítani jogukat és annak elmulasztását, az elkövetőt felelősségre vonják. Ilyen lehet:

- kártalanítás vagy kártérítés fizetése minden egyes jogsértés esetén. A méretet a bíróság határozza meg:

- 10 000 és 5 000 000 rubel között;

- a másolat vagy a tulajdon értékének kétszerese;

- ha a tárgyak hamisak, vagy hamis adatok vannak feltüntetve rajtuk - 1500-2000 közötti közigazgatási bírság a hamisítvány elkobzásával;

- ha a másolatok vagy a tulajdonjogok értéke meghaladja az 50 000 rubelt:

- kétszázezer rubelig terjedő pénzbírság vagy az elítélt bérének vagy egyéb jövedelmének mértéke, legfeljebb tizennyolc hónapig;

- 180-240 órás kötelező munkavégzés;

- két évig terjedő szabadságvesztés.

- ha a jogsértést személyek csoportja, előzetes megállapodás alapján vagy különösen nagy léptékben követi el - hat évig terjedő szabadságvesztés 500 ezer rubelig terjedő pénzbírsággal vagy munkabér vagy egyéb jövedelem összegével legfeljebb három év vagy anélkül.

Videó: A szellemi tulajdonjogok védelme (2. rész)

Tehát jó pénzt kereshet a szellemi tulajdonjogok eladásával. De sokan nem akarnak fizetni azért, hogy egy ötletet vagy tárgyat felhasználjanak, még akkor sem, ha érdemes, csak lemásolják. Ebben az esetben a szerzői jog tulajdonosa panaszt tehet a szerzői vagy egyéb jogok megsértése miatt. A szellemi tulajdon védelmével csak az a probléma, hogy először el kell kapnia a jogsértőt, és bizonyítania kell a bűnösségét. De ne féljen megvédeni jogait: ha valóban szerző vagy, a törvény az Ön oldalán áll.

A szellemi tulajdon (IP) az immateriális javak egyik formája. Ezek ötletek, felfedezések, munkák. Fizikai szinten előfordulhat, hogy IP nem létezik, de ez nem akadályozza meg, hogy az eszköz nyereséget termeljen. Ezért a szellemi tárgyakat el kell számolni.

A szellemi tulajdon fogalma

A szellemi tulajdon olyan szellemi tevékenység eredménye, amelyet rendeletek védenek (az Orosz Föderáció Polgári Törvénykönyvének 1125. cikke). A szellemi tulajdont a következő jellemzők jellemzik:

- Érinthetetlenség. Az IP különbözik a tárgyi eszközöktől. Ez utóbbi átruházható más személyekre, munkában felhasználható. Ugyanazt az anyagi tárgyat a legtöbb esetben nem használhatja egyszerre két ember. Az IP tekintetében több, különböző helyen tartózkodó felhasználó egyidejű használata lehetséges.

- Korlátlan hatalom. A szellemi tárgyra vonatkozó minden jog a szerzői jog tulajdonosát illeti meg.

- Az IP megtestesülése anyagi objektumokban. Például egy személy szerez egy lemezt egy zenei csoport albumával. A lemez az adott személy tulajdonában lesz, de magának a zenének a jogait nem szerzi meg.

Nem minden tárgyi eszköz tekinthető szellemi tulajdonnak. Az IP-objektumok az Orosz Föderáció Polgári Törvénykönyvének 1225. cikkében szerepelnek. Ha egy vagyontárgy nem szerepel a törvény által meghatározott listán, az nem minősül szellemi tulajdonnak. Vagyis bárki használhatja ezt az eszközt.

Az IP-t képviselő objektumok teljesen eltérőek lehetnek. Azonban számos közös jellemzőjük van:

- Ez kreatív vagy intellektuális tevékenység eredménye.

- A témával kapcsolatban a vagyoni és nem vagyoni jogok komplexuma van.

- Alkalmazás hosszú ideig.

A könyvelés alá vont szellemi tulajdon fontos jellemzője az abból való profitszerzés képessége.

JEGYZET! Az IP objektumhoz való jog a jogok egész halmazaként értendő. Például a szerzői jog tulajdonosa reprodukálhat egy művet, eladhatja, nyilvánosan megjelenítheti, módosíthatja vagy bérbe adhatja. Ennek megfelelően, ha valaki nem rendelkezik tulajdonjoggal, akkor ezeket a tevékenységeket nem hajthatja végre.

A szellemi tulajdon alaptípusai

Az IC-ket különböző szakértők osztályozzák. Például A.P. Szergejev, aki a szellemi tulajdonjog területén jártas, azt javasolja, hogy az eszközöket két kategóriába sorolják:

- Szerzői jogi objektum. Ezt a fogalmat nemcsak az üzleti életben, hanem a kulturális szférában is használják. Az ilyen vagyontárgy jellemzője, hogy a tulajdonjogát nem kell regisztrálni. Az IP létrehozása révén jönnek létre. A szerzői jogok közé tartoznak a tudományos felfedezések, műalkotások, könyvek, számítógépes programok. Vannak szomszédos jogok tárgyai is – az előadóművészek jogai. Ez egy mű előadása, hangfelvételek, televíziós adások, hangfelvételek.

- Az ipari tulajdon tárgyai. Az üzleti tevékenységek során haszonszerzés céljából használják őket. Regisztrálniuk kell őket. Három típusra oszthatók:

- Szabadalmak: találmányok, fejlesztések, termékminták.

- Tárgyak az individualizáláshoz. Cég- és kereskedelmi nevek, védjegyek, földrajzi helyek nevei.

- Eredeti tárgyak: kiválasztási sikerek, know-how.

Az ipari tulajdon különböző tárgyai különböző célokat szolgálnak. Például egyénre szabott eszközökre van szükség a fogyasztók vonzásához és a versenyképesség biztosításához. Szabadalmak szükségesek a termelés javításához, hogy javítsák a termék minőségét és profitot termeljenek. Az eredeti (nem hagyományos) objektumok a termelés optimalizálását szolgálhatják.

FONTOS! A legtöbb IP-objektumot regisztrálni kell a Szövetségi IP-szolgáltatásnál. Egyes vagyontárgyak tulajdonjogát azonban más szervekben formalizálják. Például a tenyésztési eredményeket a Földművelésügyi Minisztérium nyilvántartja.

A szellemi tulajdon egyéb típusai

Tekintsük részletesebben a szellemi tulajdon ipari csoportjába tartozó tárgyakat:

- Találmány. Valamilyen műszaki megoldást feltételez, amely a termelési tevékenységnek tulajdonítható. A találmány megkülönböztető jellemzői: ipari tevékenységre való alkalmazhatóság, újszerűség, feltalálói tevékenység, a felmérés eredményeinek érvényességét igazoló bizonyítékok megléte. A találmány egyik példája a mikroorganizmusok törzsei, egy új optimalizált termelési algoritmus.

- Hasznos modell. Műszaki megoldást is jelent. A különbség az, hogy egy adott termékre irányul. A használati modellt olyan jellemzők jellemzik, mint az újdonság és a termelési tevékenységekben való alkalmazás lehetősége.

- Ipari modell. Ez művészi tervezési döntés. A mintának képet kell adnia az ipari vagy kézműves módszerrel előállított termék megjelenéséről. A minta csak akkor részesül törvényi védelemben, ha eredeti. A vizsgált immateriális javaknak jelentős jellemzői vannak. Ez az esztétikai és ergonómiai tulajdonságok összessége: forma, szín, minta, textúra.

- Védjegy. Ez egy olyan megnevezés, amely a termék egyedi jellemzőit adja. Védjegy nem csak termékekre, hanem szolgáltatásokra is szerezhető.

- Kereskedelmi név. A cég azonosításához szükséges. Az üzleti hírnév szimbóluma. Alapvetően ez egy eszköz. A kereskedelmi nevet nem kell külön regisztrálni. A vezetőnek csak tükröznie kell azt a jogi személyek egységes állami nyilvántartásában. A név bejegyzése után más cég nem fogja tudni használni.

- Nem nyilvános információ. Ezek olyan adatok, amelyek potenciális kereskedelmi értékkel bírnak. Ez az érték mindaddig érvényben marad, amíg az információt át nem adják harmadik félnek. Az NI példája a főzés titkai.

- Tudják, hogyan. Számos fajtára oszthatók:

- Műszaki adatok: a találmány leírásának bizalmas része, igénypontok, rajzok.

- Vezetői know-how: funkcionális felelősségek megosztása, szervezési módszerek.

- Pénzügyi know-how: a pénzügyi források nyereséges felhasználásának módszerei.

- Kereskedelmi ismeretek: információk a piaci viszonyokról, a kereskedelmi tranzakciók költségeiről.

A szellemi tulajdon fajtái a jogi szabályozástól függően

Az IP objektumok típusokra oszthatók:

- Olyan szellemi munka eredményei, amelyre szabadalmat kaptak.

- Eszközök egy cég, termék vagy szolgáltatás személyre szabásához.

- A kreatív tevékenység eredményei, amelyek szerzői jogvédelem alatt állnak.

- Az üzleti titokhoz való jog hatálya alá tartozó know-how.

- Immateriális javak, amelyekre a kiválasztás joga vonatkozik.

- Az alkotó tevékenység eredményei, amelyekre az integrált áramkörök topológiájához való jog vonatkozik.

- Azon tudományos-műszaki munka eredményei, amelyekre vonatkozóan a rendszerben egyetlen technológia használatának joga érvényes.

Fontos különbséget tenni az egyedi tulajdonságú objektumok között, mivel minden objektumcsoportnak megvannak a maga szabályai. Egyes objektumokat nem kell külön regisztrálni. A többi tételt egyszerre több hatóságnál kell regisztrálni.

A "Garant" cég tartotta a következő össz-oroszországi online szemináriumot, amely a szellemi tulajdon (IP) adóztatásának volt szentelve. A Deloitte and Touche Regional Consulting Services Limited (Deloitte) ügyvezetője, a Moszkvai Állami Egyetem Jogtudományi Karának Közigazgatási Jogi Tanszékének docense, M.V. M.V. Lomonoszov, a jogi tudományok kandidátusa, Alekszej Valerievich Szergejev.

Az online szeminárium első része a szellemi tulajdon felhasználásával összefüggésben felmerülő adókockázatokkal kapcsolatos kérdéseknek volt szentelve. Alekszej Szergejev az orosz pénzügyminisztérium és az orosz szövetségi adóhivatal legfrissebb magyarázatai, valamint a bírói gyakorlat konkrét példái alapján beszélt arról, hogy ezek a kockázatok mennyire súlyosak, és megvitattak néhány módot ezek csökkentésére.

Polgári jogi alapok

2008. január 1-jén hatályba lépett a Ptk 4. része, amely a szellemi tulajdon felhasználásával kapcsolatos polgári jogi kérdéseket szabályozza. Ezek a változások közvetve az adózási szempontokhoz kapcsolódnak.

Az újítások hatására a Ptk.-ból eltűnt néhány meghatározás, de az adótörvénykönyvben megmaradt, például a szerzői szerződés fogalma. Külön felhívom a figyelmet arra, hogy a 1226. cikk a szellemi tulajdonjogokat tulajdonjogok közé sorolja. Ennek megfelelően, ahol az adótörvénykönyv tulajdonjogot említ, a szellemi tulajdon tárgyait is érteni kell. Az alábbiakban részletesebben megvizsgáljuk a Ptk. 4. részének egyes rendelkezéseit.

Maradjunk a Ptk néhány szellemi tulajdonhoz kapcsolódó alapfogalmánál.

A Ptk. 16 fajta szellemi tulajdon tárgyat határoz meg. Csoportokba alakíthatók. Az első csoportba tartoznak a szerzői jogok (tudományos alkotások, irodalom, művészeti alkotások, számítógépes programok) és a kapcsolódó (hangfelvételek, előadások stb.) jogok; a második - szabadalmi jogok (találmányok, használati minták, ipari minták); a harmadikhoz - a jogi személyek, áruk, építési beruházások, szolgáltatások (védjegyek és szolgáltatási védjegyek, kereskedelmi nevek, kereskedelmi megnevezések) individualizálásának eszközei; a negyedikre - a szellemi tulajdon egyéb tárgyai (tenyésztési eredmények, know-how stb.). Egy nagyon fontos polgári jogi momentum a szellemi tulajdonhoz fűződő jogok rendelkezésének módjához kapcsolódik. A gyakorlat azt mutatja, hogy az esetek túlnyomó többségében adózási problémák éppen akkor merülnek fel, amikor az adózó megpróbál e jogairól rendelkezni. A 4. rész elfogadásával rögzítették a szellemi tulajdonjogok feletti rendelkezés tipikus formáit, amelyek minden tárgyára vonatkoznak. Valójában ez 2 fő forma: egy kizárólagos jog elidegenítéséről szóló megállapodás és egy licencszerződés.

A kizárólagos jog elidegenítéséről szóló megállapodás a szellemi tulajdonhoz fűződő jogok teljes átruházását jelenti. Ebben az esetben az átadó fél teljesen elveszíti az átadott tárgyhoz fűződő jogait. Licencszerződés értelmében átruházzuk a szellemi tulajdon bizonyos módon történő felhasználásának jogát, miközben az objektum tulajdonosa marad. A licenc lehet kizárólagos (a jogosultnak jogában áll a szellemi tulajdonhoz fűződő jogokat más személyekre átruházni), vagy nem kizárólagos (azaz a jogosult korlátlan számú licencszerződést köthet más személlyel) . Ezen túlmenően nem kell összekeverni a viszonyokat a kizárólagos jog elidegenítéséről szóló szerződés és a kizárólagos licenc átruházására vonatkozó licencszerződés tekintetében, mivel az első esetben megfosztanak bennünket a szellemi tulajdonjogok birtoklásának jogától, és a második esetben az ilyen jogok tulajdonosai maradunk.

Ne feledkezzünk meg néhány nagyon fontos formai szempontról. A kizárólagos jog elidegenítéséről szóló, nem írásban megkötött szerződés, licencszerződés, allicenc szerződés semmis. Az ilyen szerződések gyakran megkövetelik az állami regisztrációt a polgári jogi előírásoknak megfelelően. Enélkül érvénytelenek. A licencszerződésnek szükségszerűen tükröznie kell az átruházott jog felhasználási formáját. Tehát például egy védjegy vonatkozásában a felhasználás formája úgy definiálható, hogy ezt a jelzést egy csomagra helyezzük, vagy megemlítjük a termékreklámban stb.

A védjegyjoggal kapcsolatos adóviták

Egyre több olyan peres eljárás folyik, ahol a felügyelők kérik a szellemi tulajdon megszerzésének költségeit. Ráadásul manapság a legtöbb adóügyi vita a védjegyjogokkal kapcsolatos.

Elmúltak már azok az idők, amikor a védjegyhasználati díj vagy a szabadalomhasználati díj (jogdíj) valami egzotikus dolog volt az adóellenőr számára. Ma a helyzet pont az ellenkezője. Az adóhatóságnak meglehetősen határozott véleménye van arról, hogy például a védjegydíj tulajdonképpen a pénzáramlás újraelosztásának egyik módja az azonos csoporthoz tartozó cégeken belül. Éppen ezért nagyon aktuális a szellemi tulajdon tárgyakkal kapcsolatos adóviták témája. Ezért mindig készen kell állnia az ellenőrökkel való megbeszélésre.

A védjegyjogokkal kapcsolatos helyzetet súlyosbítja, hogy ebben az esetben a szellemi tulajdonjogok átruházásáról szóló megállapodások általában meglehetősen jelentős összegeket irányoznak elő. Az, hogy az adóhatóság ezeket az összegeket valamilyen okból kizárja az adókiadások összetételéből, katasztrofális következményekkel jár az adózóra nézve.

Felhívom a figyelmet, hogy a védjegyjog átruházásával (engedélyezéssel vagy kizárólagos jog elidegenítésével) kapcsolatos megállapodások kötelező regisztrációhoz kötöttek a Rospatentnél. Ha nincs ilyen bejegyzés, akkor az adóhatóság figyelembe veszi a védjegyjog megszerzésével kapcsolatos költségeket, amelyek nem dokumentáltak és nem felelnek meg a 252. cikk kritériumainak.

E jogvitacsoport kapcsán el kell mondani, hogy 2008-ban a bírói gyakorlat a legtöbb esetben az adózónak kedvezett. A bírák következtetése: az ügylet polgári jogi hibái annak adójogi következményeit nem érintik. Például, ha a szerződést nem jegyezték be a Rospatentnél, de valójában a védjegyhez fűződő jogok átruházásra kerültek, és az érte való kifizetések ténylegesen átruházásra kerültek, akkor ezek a költségek nem vitathatók. Ezt az álláspontot fogalmazta meg az Orosz Föderáció Legfelsőbb Választottbírósága is, amely ismételten hangsúlyozta, hogy más, nem adózási ágazatok megsértése nem érintheti az adózási következményeket, kivéve azokat az eseteket, amelyeket az adótörvénykönyv kifejezetten előír. Az idő és az erőfeszítés megtakarítása érdekében azonban regisztrálnia kell, különösen azért, mert ez az eljárás nem bonyolult. Azoknak a szervezeteknek, amelyeknél az ellenőrzés már megkezdődött, és a szerződés bejegyzése nem történt meg, azt tanácsolhatjuk, hogy a regisztrációhoz szükséges dokumentumokat haladéktalanul küldjék meg a Rospatentnek, hogy onnan megkapják a megfelelő értesítést a dokumentumok átvételéről. Ezt követően az arra való hivatkozás, hogy az adózó már lépéseket tett a megállapodás állami nyilvántartásba vétele érdekében, mentesítheti az ellenőrök további követeléseit.

A Ptk. rögzítette a szellemi tulajdonhoz fűződő jogok kimerülésének elvét. Eszerint a védjeggyel megjelölt árunak a jogosult általi polgári forgalomba hozatalát követően, vagy hozzájárulásával az ilyen áruk további értékesítése a jogosult engedélye és díjfizetés nélkül megengedett.

A védjegyjog kimerülésének elvéhez az adóviták külön kategóriája kapcsolódik. Példaként említek egy igen leleplező bírósági ügyet, ahol az adózó a különböző jogi személyeknél az értékesítés és a termelés szétválasztásának modelljét alkalmazta, ami ma már sok szervezetre jellemző.

Tehát egy külföldi cég - a licencszerződés alapján a védjegyekre vonatkozó kizárólagos jogok tulajdonosa bizonyos védjegyjogokat ruház át egy orosz cégnek - forgalmazónak. A jelen megállapodás szerinti mérték a védjegytől függően 4-10 százalék. Az orosz forgalmazó cég nem rendelkezik saját gyártólétesítménnyel, ezért a védjegyjogokat továbbengedélyezési szerződések keretében átruházza a gyártóra. Az allicenc-szerződések mértéke már 0,1 százalék. Ezt követően a gyártó cég a legyártott termékek 100 százalékát az orosz cégnek - forgalmazónak szállítja, amely korlátlan számú oroszországi vásárlóhoz juttatja el.

Mi az első dolog, ami felkelti a könyvvizsgálók figyelmét? Természetesen óriási különbségek vannak a licenc- és az allicenc szerződések díjai között. Az ellenőrök arra a következtetésre jutottak, hogy a forgalmazó cég licencjogára egyszerűen nincs szükség, mivel a gyártó ténylegesen használja a védjegyjogokat. Az ellenőrök ugyanakkor hivatkoznak a védjegyjogok kimerülésének elvére, jelezve, hogy a védjeggyel megjelölt árukat a gyártó abban a szakaszban hozza be a polgári forgalomba, amikor az összes gyártott terméket eladja a forgalmazónak. E termékek további terjesztéséhez a forgalmazónak egyszerűen nincs szüksége védjegyjogokra. Így a forgalmazót terheli a licencia- és továbblicensz-megállapodások szerinti díjszabásbeli különbségek tekintetében a harmadik fél (gyártó) javára fizetett jogdíj. Ráadásul az alengedélyezési műveletek nyilvánvalóan veszteségesek a díjszabás különbsége miatt. Ennek alapján az adóhatóság arra a következtetésre jutott, hogy a jogdíjfizetési költségek gazdaságilag nem indokoltak, és csupán a személyi jövedelemadó és áfaalap alulbecslésére irányulnak, ami összeegyeztethetetlen az SZT. 252. §-ában foglaltakkal.

Ebben a perben az adózó személyi jövedelemadó tekintetében pert veszített, jelentős anyagi kárt szenvedett. Az adóhatóság mindezt adóelkerülésre és indokolatlan adókedvezmények megszerzésére irányuló konstrukcióként mutatta be. Meg kell jegyezni, hogy az adóalany az Orosz Föderáció Legfelsőbb Választottbíróságán meg tudta védeni álláspontját a héalevonások elszámolásának jogosságával kapcsolatban. Így az áfakockázat ma már jelentéktelennek értékelhető, míg a jövedelemadó kockázata magas.

O.A. Moszkvitin,

jogi tanácsadó szolgáltatás GARANT,

Felhasználótámogatási Osztály helyettes vezetője

Általános szabály, hogy a szoftverlemezek eladói nem kötnek külön írásos licencszerződést (allicenc) vevőikkel. Ez adókockázatot jelent az eladók számára, amelyeket az orosz pénzügyminisztérium számos levele említ (2008. február 21-i 03-07-08/36; Mennyire indokolt a pénzügyi osztály álláspontja? A 1286. cikk szerint a számítógépi program használati jogának átruházása licencszerződés megkötésével történik. A lemez átadásakor szerződés nem jön létre, így jogok sem szállnak át. Ezenkívül a "wrapper" licenc szövege általában összekapcsolja a felhasználót és a program készítőjét. De a lemezkereskedő nagyon gyakran nem a program létrehozója (az első szerzői jog tulajdonosa). E tekintetben nehéz "csomagoló" licenc (allicenc) szerződés megkötéséről beszélni az eladó és a felhasználó között. Az eladó csak a szerzői jog jogosultjának képviselőjeként (közvetítőként) járhat el. Ezért úgy gondoljuk, hogy az Adótörvénykönyv 149. cikke (2) bekezdésének 26. albekezdésében biztosított kedvezmények igénybevételéhez a szoftverszállítónak allicenc-szerződést kell kidolgoznia, és meg kell kötnie vásárlóival. Az allicenc-megállapodásnak nemcsak a program „rendeltetési célú” használatának jogát (az Orosz Föderáció Polgári Törvénykönyvének 1280. cikke), hanem néhány más jogkört is biztosítania kell a felhasználónak.

Az adózókban nagyon gyakran felmerül a kérdés, hogy szükség van-e védjegyjogokra az importálás során.

Igen, szükség van rájuk. Mivel ezt kifejezetten kimondja. Az áruk behozatala az Orosz Föderáció területére a védjegyjogok felhasználásának egyik módja. Ezért a védjeggyel megjelölt áruk Oroszország területére történő behozatalához meg kell szerezni a megfelelő védjegyjogokat. Ezt az álláspontot támogatta az Orosz Föderáció Alkotmánybírósága is a 2004. április 22-i 171-O számú határozatában, amely kimondja, hogy a szerzői jog tulajdonosának védjegye használatának olyan módja, mint a jelzéssel ellátott termékek behozatala. egy ilyen védjegy Oroszország területére országunk szellemi tulajdon védelmével kapcsolatos nemzetközi kötelezettségeinek betartását célozza.

Ez egyrészt érv az adózó mellett. Tegyük fel, hogy egy vállalatnak van egy licencszerződése, amelynek értelmében az adóhatóságok megpróbálják megkérdőjelezni a kifizetések gazdasági megvalósíthatóságát. Az adózó hivatkozhat arra, hogy a védjegyhez fűződő jogait az érintett áru reklámozása során használja, így a használatért való kifizetés gazdaságilag indokolt.

Másrészt azt látjuk, hogy sok adófizető valóban mások védjegyeit hirdeti (például hivatalos kereskedők). Ugyanakkor nincs licencszerződésük a szerzői jog tulajdonosával. Amellett, hogy valaki más védjegyének illegális használatához polgári jogi kockázatok is társulnak, az adózási kockázatokról is emlékezni kell, mivel az adóalany a védjegyhez fűződő tulajdonjogot ingyenesen használja. Mint tudjuk, a jogok ingyenes megszerzése jövedelem, és jövedelemadó-köteles. A 146. cikkely szerint pedig áfaköteles is.

A ráfordítások elszámolása a nyereség megadóztatásánál

Beszéljünk a szellemi tulajdon tárgyainak beszerzése (létrehozása) költségeinek elszámolási eljárásáról.

Ha egy szellemi tulajdon tárgya immateriális eszköz, akkor a bekerülési értéke egyenletesen térül meg a hasznos élettartam alatti értékcsökkenés elhatárolásával. Ez alól kivételt képez az adótörvénykönyv 256. cikke (2) bekezdésének 8. albekezdése. Abban a beszámolási (adó-) időszakban, amelyben felmerülnek, az ügyletek feltételei alapján (az időbeli elhatárolásos módszerrel) a ráfordítások elszámolása:

Úgy tűnik, hogy a szabályok meglehetősen egyszerűek, a bírói gyakorlat azonban mást sugall. Így például a szoftver használatának nem kizárólagos joga átszáll az adózóra, de hosszú időre. Az adóhatóság ragaszkodik ahhoz, hogy ebben az esetben a kifizető által erre a programra teljesített befizetéseket egyenletesen kell elszámolni a program teljes hosszú távú használatára. Az adózó ezzel szemben azt állítja, hogy nem kizárólagos jogot szerez a szoftverre, és ennek megfelelően a 264. és 272. paragrafustól függően ezeket a költségeket egyszerre leírhatja. A bírák támogatták ezt az álláspontot, és arra a következtetésre jutottak, hogy mivel egy nem kizárólagos jog átruházására került sor, nem számít, ha azt hosszú ideig használják.

Bizonyos esetekben lehetetlen meghatározni, hogy milyen jogokat ruházunk át: kizárólagos, nem kizárólagos jogokat, akár immateriális javakat, akár nem. Így például egy adóalany letéti üzletet vásárolt, amely magában foglalt néhány szellemi tulajdont: az ügyfelekről szóló adatbázisokat, bizonyos kereskedelmi eljárások szerint stb. Ezeket a költségeket az adózó egyszerre írta le. Az adóhatóság arra a következtetésre jutott, hogy itt tulajdonképpen immateriális javakat szereztek be, mivel a jogok kizárólagosak. A választottbírók ezzel szemben a kifizetőt támogatták, a jogok kizárólagosságának tényét bizonyítatlannak tekintve. A bírák szerint a továbbított információ nyílt volt, ami azt jelenti, hogy nem tekinthető immateriális javaknak.

ÁFA-mentesség a szellemi tulajdonjogok átruházása esetén

A szellemi tulajdonhoz fűződő jog átruházása ÁFA-köteles. Ugyanakkor 2008. január 1-től áfamentesség vonatkozik a találmányokra, használati mintákra, ipari mintákra, számítógépes programokra, adatbázisokra, integrált áramkörök topológiáira, gyártási titkokra (know-how) vonatkozó kizárólagos jogok átruházására. mint a szellemi tevékenység meghatározott eredményeinek felhasználási joga licencszerződés alapján .

2008-ban Oroszország pénzügyminisztériuma számos pontosítást adott ki ennek a kedvezménynek az alkalmazásával kapcsolatban. Először is pozitívum a fizető számára. A fő pénzügyi osztály tisztviselői megengedték, hogy ne adóztassák meg az e szellemi tulajdontárgyakra vonatkozó jogok átruházását az allicenc-megállapodások és a kizárólagos licencszerződések alapján. Most a levelekről, amelyek magyarázatai nem előnyösek az adófizető számára. Az orosz pénzügyminisztérium arra a következtetésre jutott, hogy a kedvezmény nem vonatkozik azokra az esetekre, amikor a jogok átruházása nem licencszerződés, hanem adásvételi szerződés alapján történik, vagyis amikor a programokat már bevezették. civil forgalomba, és a jövőben csak a program egy példányának eladásáról beszélünk.

Sok programot lemezen, megfelelő csomagolásban árulnak. Ezért gyakran felmerül a kérdés: szükséges-e ÁFA-t kivetni az értékesítési csomagolási programok végrehajtására? Alkalmazható ez a mentesség? Az orosz pénzügyminisztérium és a moszkvai adóhatóság is egyhangúlag kijelenti, hogy nem. Mivel az úgynevezett "dobozos" licencről beszélünk, amelynek feltételei magán a lemezen (csomagolás) vannak rögzítve. Ebben az esetben a licencszerződés a licencprogram használatának kezdetétől, azaz attól a pillanattól lép hatályba, amikor Ön elfogadja a licencszerződést. Az illetékesek szerint mivel a vásárlás időpontjában még nem kötötték meg a licencszerződést, a kedvezmény nem vehető igénybe. Ezzel az állásponttal lehet vitatkozni, hiszen egy szó sem mondja, hogy a licencszerződést a jog átruházásakor kell megkötni.

Néha a szerződések a külföldi jog hatálya alá tartoznak. A külföldi jogszabályok értelmében a szerződés nem engedélyezhető. Van-e alapja az adótörvény 149. cikke szerinti kedvezményeknek? Véleményünk szerint van. A kódex ugyanis kimondja, hogy a benne használt kifejezéseket a jelenlegi orosz jogszabályokból kell meghatározni. Ezért, ha van egy külföldi jog hatálya alá tartozó megállapodás, de azt látjuk, hogy az orosz joggal összhangban a licencszerződés összes jellemzőjével rendelkezik, akkor a fő adódokumentum 149. cikke szerinti mentességet kell alkalmazni.

Szerzői megállapodás és UST

Az adótörvénykönyv 236. cikke kifejezetten kimondja, hogy a szerzői szerződés alapján történő kifizetések az UST szerinti adókötelesek. Ugyanakkor a vagyon (tulajdonjog) használatba vételével kapcsolatos szerződések alapján teljesített kifizetések nem tartoznak az UST adó hatálya alá.

Rögtön megjegyzem, hogy a 4. rész elfogadásával probléma merül fel az Adótörvénykönyv 236. cikkének értelmezésében. Egyrészt az UST-adózás tárgya a szerzői megállapodás alapján teljesített kifizetések. Másrészt, ha a megállapodás tárgya a tulajdonjogok átruházása (amelyhez az Orosz Föderáció Polgári Törvénykönyve a tulajdonjogokat is magában foglalja), akkor a kifizetésekre nem vonatkozik az UST. Felmerül a kérdés: ezek a kifizetések az UST hatálya alá tartoznak?

Fontolja meg az egyik lehetséges lehetőséget, amikor a díjazást közvetlenül a szerzőnek fizetik. Az orosz pénzügyminisztérium álláspontja szerint ezekre a kifizetésekre az UST hatálya alá kell tartoznia. Ugyanakkor a logika a következő: a 24. fejezet szerzői megállapodáson a szerzői jog terjesztésével kapcsolatos minden olyan megállapodást ért, amelynek egyik fele a szerző, beleértve azokat a megállapodásokat is, amelyekben a szerző nevében harmadik fél jár el. . Egy ilyen álláspont rendkívül ellentmondásosnak tűnik, hiszen nem világos, honnan von le ilyen következtetést az orosz pénzügyminisztérium, ugyanis az adótörvénykönyv 24. fejezete egyszerűen csak megemlíti a szerzői megállapodást, amelynek fogalma az elfogadással eltűnt a jogszabályból. A Ptk. 4. része.

Amint látható, a jogalkotó a polgári jogszabályok módosítását követően ezeket nem vezette be a fő adódokumentumba. Ezért a probléma. Ezzel kapcsolatban még nincs joggyakorlat. Ezért meglehetősen nehéz megjósolni, hogyan végződik az ellenőrökkel folytatott vita, ha a szervezet úgy dönt, hogy nem adóztatja meg az UST szerzői jogi megállapodások alapján történő kifizetéseket. Egy másik, ehhez kapcsolódó helyzet az, hogy a szerzői jog a szerző életében és halála után is érvényes (örökölhető). Ezért a kifizetések nemcsak magának a szerzőnek, hanem örököseinek is irányulhatnak. Az oroszországi pénzügyminisztérium hivatalos álláspontja a következő: a szerző örököseinek járó díjazás nem minősül az adótörvénykönyv 24. fejezete értelmében szerzői szerződés szerinti kifizetésnek, és nem tartozik rá UST és nyugdíjjárulék.

Kérdezik a hallgatók...

A hagyomány szerint a szeminárium második része a résztvevők kérdéseinek megválaszolása volt. Ezek közül a legérdekesebbet ajánljuk figyelmükbe.

A számítógépi program létrehozására és fejlesztésére vonatkozó szerződés (az Orosz Föderáció Polgári Törvénykönyvének 1296. cikke) értelmében az ügyfél nem kizárólagos jogot kapott a program használatára. Hogyan kell a megrendelőnek indokolnia és tükröznie a program elkészítésének költségeit, beleértve a vállalkozó munkájának kifizetését? A meghatározott immateriális jószág a vállalkozó, mint szerzői jog jogosultja mérlegében marad.

Az tény, hogy ha nem kizárólagos jogot vásárolunk a program használatára, akkor az ügyfélnek nincs immateriális javaja. Hiszen az NMA mindig kizárólagos jog. Maga a kérdés is kimondja, hogy a program a kivitelező mérlegében marad, vagyis ő a szerzői jog tulajdonosa. Ennek megfelelően a vevő a program beszerzésével kapcsolatos költségeket egy időben a gyártáshoz és értékesítéshez kapcsolódó egyéb költségek részeként jelenítheti meg.

Szeretném megjegyezni, hogy az ilyen jogviszonyokra vonatkozó szerződés megválasztása áfa szempontjából nem túl jó, mivel a szerződés értelmében a szoftver jogai nem, hanem licencszerződés alapján kerülnek átadásra. . Természetesen meg lehet próbálni a felmentést alkalmazni és vitatkozni az ellenőrökkel, arra hivatkozva, hogy ha a szellemi tulajdonhoz fűződő jog a szerződés alapján valóban átszáll, akkor vegyes szerződésről beszélünk. A kockázat azonban elég nagy ahhoz, hogy a pert nem lehet elkerülni.

Ebben az esetben hivatkoznia kell a 4. részre, ahol közvetlenül kimondják, hogy a védjegyhez fűződő jogok csak az állami bejegyzés pillanatától keletkeznek. Ezért ha egy védjegyet sehol nem jegyeznek be, akkor az önmagában egyáltalán nem létezik. Ezt abszolút meg kell érteni. Használhatsz valamilyen logót, bárhova, bármilyen termékre felteheted, reklámozhatod. De ennek a védjegynek Oroszországban nem lesz jogi védelme. Bárki használhatja ugyanazt a logót, és ezt a helyzetet megfelelő regisztráció nélkül lehetetlen befolyásolni.

Helytelen az ingyenes használattal járó fennálló adókockázatokról beszélni, hiszen valójában nem létezik maga a védjegy. Ami a nem lajstromozott védjegy reklámozási költségeinek indokoltságát illeti, valószínűleg adóhatósági problémák merülnek fel, ha a védjegy reklámozásának költségeiről beszélünk. Itt inkább magának a terméknek a reklámozásáról kell beszélnünk, és a ráhelyezett logót a termék individualizálásának eszközének kell tekinteni. Ebben az esetben a költségeket valószínűleg gazdaságilag indokoltnak ismerik el.

A 2008-ban aláírt, de 2009-ben bejegyzett licencszerződés kiterjesztheti-e az érvényességét 2008-ra, és alapul szolgálhat-e a 2008-ban a védjegyhasználati jogért 2008-ban kifizetett összegek kiadásként történő elfogadásához?

Ez a kérdés nagyon érdekes, mivel a gyakorlatban gyakran sok idő telik el a szerződés aláírása és a regisztráció pillanata között, és a szerződés szerinti kifizetések már folyamatban vannak. A Polgári Törvénykönyvnek megfelelően ezt a megállapodást kiterjeszthetjük azokra a kapcsolatokra, amelyek az állami bejegyzése előtt keletkeztek. Az adókockázatok mérséklése érdekében javasolható egy olyan kitétel a szerződésben történő rögzítése, amely hatályát kiterjeszti a felek azon jogviszonyaira, amelyek a védjeggyel megjelölt áruk gyártásának megkezdésétől, vagy például attól a pillanattól kezdve keletkeztek. megkezdődtek a kifizetések. Ha jelenleg nincs ilyen kikötés, akkor semmi akadálya annak, hogy ezt a záradékot most bevezessék a megfelelő kiegészítő megállapodás elkészítésével, ahol a szerződés hatálybalépésének feltétele ennek megfelelően módosul.

L.A. Kotova,

Az Oroszországi Pénzügyminisztérium Adó- és Vámtarifa-politikai Főosztályának helyettes vezetője

Valójában az adótörvénykönyv 236. cikkének (1) bekezdése értelmében az UST adóztatásának tárgya az adófizető szervezetek esetében többek között a szerzői jogi megállapodások szerinti díjazás.

Az Adótörvénykönyv 24. fejezetében szerzői szerződésen minden, a Ptk. 4. részében foglalt, a szerzői jogok forgalmával kapcsolatos megállapodást kell érteni, feltéve, hogy az ilyen megállapodás egyik fele a szerző.

Így azokban a megállapodásokban, amelyek előírják, hogy a szerző a szerződésben meghatározott korlátok között átruházza a művének felhasználási jogát, az UST adóalapját a 221. cikkben előírt költségek figyelembevételével, valamint az Az ilyen megállapodások szerinti díjazás esetén az UST-t nem fizetik ki az Orosz Föderáció Szociális Alap biztosításánál jóváírandó részben (az Orosz Föderáció adótörvénykönyvének 238. cikkének 3. cikkelye).

Fizetés esetén például a szerzői jogok örökösének járó díjazás esetén, a fentiek figyelembevételével az általa kapott díjazás az Adótörvénykönyv 236. § (1) bekezdésének (3) bekezdése alapján nem UST adóköteles. .

9.1. A szellemi tulajdon definíciója

9.4. Szellemi tulajdon átruházása

9.1. A szellemi tulajdon definíciója

A szellemi tulajdon az orosz jogszabályok által a nemzetközi kapcsolatokból átvett általános fogalom, ahol a szellemi tevékenység eredményeire vonatkozó kizárólagos jogokra vonatkozik.

A „szellemi tulajdon” fogalma 1967 óta létezik, amikor a Stockholmi Konferencián megalakult a Szellemi Tulajdon Világszervezete (WIPO). A WIPO-t létrehozó egyezmény 2. cikke a szellemi tulajdon fogalmába beletartozik „az ipari, tudományos, irodalmi és művészeti területeken folytatott szellemi tevékenységhez kapcsolódó minden jog”.

A szellemi tulajdonnak két típusa van:

a) ipari, szabadalmi jog által védett; b) művészeti és kulturális, szerzői jogvédelem alatt áll.

Iparjogvédelmi tárgyak: találmányok, használati minták, ipari minták, védjegyek és szolgáltatási védjegyek, kereskedelmi nevek, eredetmegjelölések, know-how (üzleti titkok, technológiai és műszaki titkok, szervezeti és pénzügyi titkok, orvosi és biotechnológiai titkok és egyéb titkok).

A szerzői jog tárgyai: tudományos publikációk, drámai és zenei-dramatikai alkotások, koreográfiai alkotások, audiovizuális alkotások, képzőművészeti alkotások, kézműves és szcenográfiai alkotások, építészeti alkotások, várostervezési és tájkertészeti alkotások, fényképészeti alkotások, földrajzi, geológiai alkotások és mások térképek, tervek stb., számítógépes programok és adatbázisok, tenyésztési eredmények, integrált áramkörök topológiái és egyéb munkák.

A találmány egy gazdasági probléma műszaki megoldásának lényegében újszerű (feltalálói lépésű) módszere, amely pozitív hatással van a gyártástechnológiára, a tudományos-műszaki termékek üzemeltetésére, valamint a munkabiztonság biztosításában. A találmány tárgya lehet: eszköz, módszer, anyag, mikroorganizmus törzs, növényi és állati sejttenyészet, valamint korábban ismert eszköz, módszer, anyag, törzs új célra történő felhasználása.

Nem szabadalmaztatható találmányok: tudományos elméletek és matematikai módszerek; a gazdaság szervezésének és irányításának módszerei; szimbólumok, menetrendek, szabályok; mentális műveletek végrehajtásának módszerei; algoritmusok és programok számítógépekhez; építményekre, épületekre, területekre vonatkozó projektek és tervezési tervek; kizárólag a termékek megjelenésével kapcsolatos döntések, amelyek célja az esztétikai igények kielégítése; integrált áramkörök topológiája; növényfajták és állatfajták; olyan döntéseket, amelyek ellentétesek a közérdekkel, az emberség és az erkölcs elveivel.

A használati minta olyan termék, amely lényegében új és iparilag alkalmazható a nemzetgazdasági ágazatokban. A találmány hasonlatossága a használati mintával jól szemléltethető a következő elvvel: az eszközhöz kapcsolódó találmány használati mintaként szabadalmazható.

Az ipari formatervezési minta a termék megjelenését meghatározó új és eredeti művészi és konstruktív megoldása, amely a nemzetgazdasági ágazatokban való ipari alkalmazhatóságtól függ.

A védjegyek és a szolgáltatási védjegyek szabályszerűen bejegyzett eszközei a gazdasági forgalomban résztvevők, áruk, szolgáltatások egyéniesítésének. Az individualizálás eszközei közé tartozik a márkanév és az áru származási helyének megnevezése is. A logó védjegyként jegyezhető be; hangkombináció (zene); szóbeli megjelölés.

Az integrált áramkörök topológiája egy integrált áramkör elemeinek halmazának és a köztük lévő kapcsolatoknak egy anyaghordozón rögzített térgeometriai elrendezése.

A nemesítési eredmények a növényfajták és az állatfajták.

A számítógépes program az elektronikus számítógépek (számítógépek) és más számítógépes eszközök működtetésére szolgáló adatok és parancsok halmazának objektív megjelenítési formája egy bizonyos eredmény elérése érdekében. Számítógépes program a fejlesztése során megszerzett előkészítő anyagokat, az általa generált audiovizuális megjelenítéseket is jelenti.

Az adatbázisok egy adathalmaz, például: cikkek, számítások objektív bemutatási és rendszerezési formája, oly módon rendszerezve, hogy ezek az adatok számítógéppel megtalálhatók és feldolgozhatók.

9.2. Szabadalmi jog

A szabadalmi jog védi a találmányokat, használati mintákat és ipari mintákat – az ipari tulajdon tárgyait.

A szellemi tulajdon bejegyzése a Rospatent hatóságai által szabadalom kiadásával történik. Az iparjogvédelmi bejegyzés elve a hitelesítési szakértelem elve. A kérelem formai elbírálása a szükséges dokumentumok rendelkezésre állásának, a velük szemben támasztott követelmények betartásának ellenőrzése, valamint annak a kérdésnek a mérlegelése, hogy a javasolt javaslat jogi védelemben részesült tárgyakra vonatkozik-e.

A szabadalom a szerzőséget igazoló dokumentum, amely kizárólagos jogot biztosít tulajdonosának találmányra, használati mintára, ipari mintára. A találmány szabadalma 20 évig érvényes; az ipari mintára vonatkozó szabadalom 10 évig érvényes, és legfeljebb 5 évre meghosszabbítható; A használati minta tanúsítványt 5 évre adják ki, amely legfeljebb 3 évre meghosszabbítható.

A találmány (használati minta, ipari minta) iránti kérelemnek tartalmaznia kell: 1) a szabadalom megadása iránti kérelmet, amelyben meg kell jelölni a szerzőt (szerzőket) és azt, hogy kinek a nevére (akik) a szabadalmat kérik, továbbá lakóhelyükként vagy telephelyükként; 2) az objektumot a megvalósításhoz elegendő teljességgel feltáró leírás; 3) egy képlet, amely kifejezi a lényegét, és teljes mértékben a leíráson alapul; 4) rajzok és egyéb anyagok, ha ezek szükségesek a tárgy lényegének megértéséhez; 5) absztrakt. Az ipari formatervezési minta iránti kérelemnek emellett tartalmaznia kell a terméket, az elrendezést vagy a rajzot bemutató fényképeket, amelyek teljes részletes képet adnak a termék megjelenéséről; a termék általános képének rajzát, ergonómiai diagramját, konfekciótérképét, ha ezek szükségesek az ipari formatervezés lényegének feltárásához. A kérelemhez csatolni kell a díj befizetését igazoló dokumentumot.

A gazdasági forgalom résztvevőinek individualizálása terén a kapcsolatokat a szabadalmi jog szabályozza. Szó, ábrás, térbeli és egyéb megjelölések, illetve ezek kombinációi védjegyként lajstromozhatók. Az a személyek egyesülete, amelynek létrehozása és tevékenysége nem ütközik a törvénybe, jogosult az együttes védjegy lajstromozására, amely olyan védjegy, amely az egyesülethez tartozó személyek által előállított és (vagy) értékesített, közös jellemzőkkel rendelkező árukat jelöl. . A védjegyjogosult a védjegy mellé figyelmeztető jelzést helyezhet el latin "R" vagy ® betű, vagy "védjegy" vagy "bejegyzett védjegy" szó megjelöléssel, jelezve, hogy az alkalmazott megjelölés bejegyzett védjegy. az Orosz Föderációban.

A védjegyoltalom a bejelentésnek a Szabadalmi Hivatalba való beérkezésétől számított tíz évig érvényes. A védjegyoltalom érvényességi ideje a jogosult kérelmére, az érvényesség utolsó évében benyújtott kérelmére, minden alkalommal tíz évre meghosszabbítható. A bejegyzett védjegyre védjegytanúsítványt állítanak ki. A védjegy lajstromozása bizonyos áru- és szolgáltatásosztályokban történik, amelyeket az áruk és szolgáltatások nemzetközi osztályozója határoz meg. Így például, ha egy asztali lámpagyártó bejegyezte a „Svetly Path” védjegyet a megfelelő osztályba, akkor egy másik, például oktatási szolgáltatásokat nyújtó cég is bejegyeztetheti ugyanezt a védjegyet.

A védjegylajstromozás iránti kérelemnek tartalmaznia kell: a védjegyként való megjelölés iránti kérelmet, amelyen meg kell jelölni a bejelentőt, valamint tartózkodási helyét vagy lakóhelyét; az igényelt megjelölés; azon áruk listája, amelyekre vonatkozóan védjegybejegyzést kérnek; az igényelt megnevezés leírása.

Az eredetmegjelölés bejegyzése határozatlan ideig érvényes. Ugyanazon eredetmegjelölés használatára minden olyan jogi vagy természetes személy jogosult, aki ugyanazon földrajzi terület határain belül azonos alapvető tulajdonságokkal rendelkező terméket állít elő. Az eredetmegjelölés használatára vonatkozó igazolás a kérelem benyújtásától számított tíz év lejártáig érvényes. A tanúsítvány érvényességi ideje a jogosult kérésére minden alkalommal tíz évvel meghosszabbítható.

A szerzői jog szabályozza a tudományos, irodalmi és művészeti alkotások (szerzői jog), hangfelvételek, előadások, produkciók, műsorszóró vagy kábeles műsorszolgáltató szervezetek adásai (szomszéd jogok) létrehozásával és felhasználásával kapcsolatos jogviszonyokat.

A szerzői jog egy tudományos, irodalmi és művészeti alkotásra a keletkezés tényéből fakad. A szerzői jogok létrehozása és gyakorlása nem igényli a mű bejegyzését, a mű egyéb különleges kialakítását, illetve semmilyen formai követelmény betartását. A kizárólagos szerzői jogok tulajdonosának jogai bejelentésére joga van a szerzői jogi védelmi jelzés használatára, amelyet a mű minden példányán elhelyeznek, és három elemből áll: a latin "C" betű körben: ©; a kizárólagos szerzői jogok tulajdonosának neve (neve); a mű első megjelenésének éve. Két vagy több személy közös alkotói munkája révén létrejött mű szerzői joga (társszerzőség) közösen illeti meg a szerzőtársakat, függetlenül attól, hogy az ilyen mű egy elválaszthatatlan egészet alkot, vagy olyan részekből áll, amelyek mindegyikének önálló jelentése van. .

A szerzői jog tárgyai: irodalmi művek (beleértve a számítógépes programokat is); zeneművek szöveggel vagy anélkül; audiovizuális alkotások; képzőművészeti alkotások; építészeti alkotások; egyéb művek. A szerzői jog tárgyai még: származékos művek (fordítások, adaptációk, megjegyzések, kivonatok, összefoglalók, ismertetők, tudományos, irodalmi és művészeti alkotások egyéb adaptációi); gyűjtemények (enciklopédiák, antológiák, adatbázisok) és egyéb összetett művek. A szerzői jog nem terjed ki az ötletekre, módszerekre, folyamatokra, rendszerekre, módszerekre, koncepciókra, elvekre, felfedezésekre, tényekre.

A hivatali feladat vagy a munkáltató hivatali feladata (hivatalos munka) ellátása során keletkezett mű szerzői joga a hivatalos mű szerzőjét illeti meg. A hivatalos mű felhasználásának kizárólagos joga azt a személyt illeti meg, akivel a szerző munkaviszonyban áll (munkáltató), ha a közte és a szerző között létrejött szerződés eltérően nem rendelkezik. A hivatalos mű felhasználásának egyes típusai után fizetendő jogdíj összegét és kifizetésének rendjét a szerző és a munkáltató megállapodása határozza meg.

A szerzői jog a szerző élete végéig és halála után 50 évig érvényes. A szerzői jog, a névhez való jog és a szerző jó hírnevének védelméhez való jog korlátlan védelem alatt áll. A névtelenül vagy álnéven megjelent mű szerzői joga a jogszerű megjelenéstől számított 50 évig érvényes. Ha a névtelenül vagy álnéven megjelent mű szerzője a meghatározott időn belül felfedi személyazonosságát, vagy személyazonossága nem hagy kétséget, akkor a jog a szerző élete végéig és halálát követő 50 évig érvényes. A társszerzőként létrehozott mű szerzői joga az utolsó szerző halála után 50 évig érvényes, aki túlélte a többi társszerzőt.

A védett topológiához való szerzői jog elidegeníthetetlen személyiségi jog, amelyet törvény korlátlanul véd. A védett topológiára vonatkozó kizárólagos jog tíz évig érvényes. Az eredeti topológia olyan topológia, amelyet a szerző kreatív tevékenysége eredményeként hoztak létre, és létrehozásának időpontjában a szerző és (vagy) a topológiafejlesztéssel foglalkozó szakemberek ismeretlenek. A topológia bejegyzése iránti kérelmet a topológia első használatának időpontjától számított két éven belül lehet benyújtani, ha van ilyen. A topológia bejegyzése iránti kérelemnek tartalmaznia kell: egy topológia hatósági bejegyzésére irányuló kérelmet; letétbe helyezett anyagok, amelyek azonosítják a topológiát, beleértve az absztraktot is; a regisztrációs díj befizetését igazoló dokumentum.

A szelekciós teljesítményhez való jogot törvény védi, és a kiválasztási teljesítményre vonatkozó szabadalom erősíti meg. A szelekciós teljesítményre vonatkozó szabadalom érvényességi ideje 30 év attól a naptól számítva, amikor a meghatározott teljesítményt bejegyezték a védett kiválasztási eredmények állami nyilvántartásába. Szőlőfajták, díszfák, gyümölcsös növények és erdei fajok esetében a szabadalom időtartama 35 év. A kiválasztott teljesítmény védelmének kritériumai: a) újdonság; b) megkülönböztethetőség; c) homogenitás, d) stabilitás.

A szelekciós eredményre vonatkozó szabadalom megadása iránti kérelemnek tartalmaznia kell: szabadalom megadása iránti kérelmet; kiválasztási teljesítmény kérdőív; a megállapított díj megfizetését igazoló dokumentumot. A szabadalom jogosultjának kizárólagos joga a szelekciós teljesítményhez, hogy a szabadalom jogosultjától engedélyt kell szereznie a védett szelekciós eredmény vetőmagjával, nemesítő anyagával az alábbi tevékenységek végzésére: a) előállítás és szaporítás; b) vetési körülmények közé hozatala későbbi szaporodás céljából; c) eladásra kínálni; d) értékesítés és egyéb értékesítési formák; e) kivitel az Orosz Föderáció területéről; f) behozatal az Orosz Föderáció területére; g) tárolás a fent felsorolt célokra.

A számítógépes programok és adatbázisok szerzői jogvédelem alatt állnak. A számítógépes programok mint irodalmi alkotások, az adatbázisok pedig mint gyűjtemények részesülnek jogi védelemben. A szerzői jog a számítógépi program vagy adatbázis létrehozásának pillanatától hatályos a szerző élete végéig, valamint halálát követő 50 évig, a szerző halálának évét követő év január 1-jétől számítva. A kompozícióban létrehozott számítógépes program és adatbázis szerzői jogának lejárati idejét az utolsó szerző halálától számítják, aki túlélte a többi társszerzőt. A névtelenül vagy álnéven kiadott számítógépes programok vagy adatbázisok szerzői joga a nyilvánosságra hozataltól számítva 50 évig érvényes. Ha a névtelenül vagy álnéven közzétett számítógépi program vagy adatbázis szerzője a meghatározott időn belül felfedi személyazonosságát, vagy a szerző által felvett álnév nem hagy kétséget személyazonosságát illetően, úgy a jelen cikk (1) bekezdésében meghatározott védelmi idő az alkalmaz. A szerzőnek a számítógépi programhoz vagy adatbázishoz fűződő személyes jogai korlátlan védelem alatt állnak.

A szerző személyi jogai a számítógépi programhoz és adatbázishoz magukban foglalják: a szerzői jogot - vagyis azt a jogot, hogy a számítógépi program vagy adatbázis szerzőjének tekintsék; névhez való jog - azaz a szerző nevének számítógépi programban vagy adatbázisban való feltüntetésének formájának meghatározásához való jog - saját neve alatt, feltételes néven (álnéven) vagy névtelenül; a sérthetetlenséghez (sérthetetlenséghez) való jog – azaz magának a számítógépes programnak vagy adatbázisnak, valamint azok nevének védelme a szerző becsületét és méltóságát sértő bármilyen torzítástól vagy egyéb beavatkozástól; számítógépi program vagy adatbázis közzétételének joga - azaz számítógépi program vagy adatbázis kiadásával (közzétételével) való közzététel vagy közzététel joga, ideértve az elállási jogot is.

A szerző kizárólagos joga a számítógépi programhoz és adatbázishoz az alábbi tevékenységek elvégzésére és (vagy) engedélyezésére vonatkozik: számítógépi program vagy adatbázis sokszorosítása; Számítógépes program vagy adatbázis terjesztése; számítógépes program vagy adatbázis módosítása, beleértve egy számítógépes program vagy adatbázis fordítását egyik nyelvről a másikra; számítógépes program vagy adatbázis egyéb felhasználása. A számítógépi programhoz vagy adatbázishoz való kizárólagos jog szerződés alapján más személyre átruházható.

A számítógépi program vagy adatbázis nyilvántartásba vétele iránti kérelemnek tartalmaznia kell: számítógépi program vagy adatbázis hatósági nyilvántartásba vételére irányuló kérelmet; Számítógépes programot vagy adatbázist azonosító letétbe helyezett anyagok, beleértve az absztraktot is; az állami illeték megfizetését igazoló dokumentumot.

A szellemi tulajdon nemzetközi védelmét a Szerzői Jogok Védelméért Nemzetközi Ügynökség (IAAP) látja el.

9.4. Szellemi tulajdon átruházása

A szabadalmaztatott szellemi tulajdon átruházása (átruházása) során az engedélyes (vevő) és a licencadó (eladó) között engedély jön létre. A nem szabadalmaztatott tárgyak átadása megállapodással történik.

Licenciaszerződés alapján a szabadalom tulajdonosa (licencbeadó) kötelezettséget vállal arra, hogy az ipari tulajdon oltalom alatt álló tárgyát a szerződésben meghatározott mértékben más személynek (engedélyesnek) átadja, az utóbbi pedig fizetési kötelezettséget vállal a a szerződésben meghatározott licenciaadót és a szerződésben meghatározott egyéb tevékenységeket végrehajtani. A licencszerződés a Szabadalmi Hivatalnál regisztrációhoz kötött, regisztráció nélkül érvénytelennek minősül. Kizárólagos licenccel az engedélyes átszáll az ipari tulajdon tárgyának kizárólagos használati joga a szerződésben rögzített korlátok között, azzal, hogy az engedélyesre át nem ruházott részben a használati jogot az engedélyes fenntartja. A teljes körű licenc az engedélyes joga a szabadalom használatára, valamint a licencadó lemondása az önálló használatról a szerződés időtartama alatt. Nem kizárólagos (egyszerű) licensz esetén a licencadó, az engedélyesnek ipari tulajdonjogot biztosítva, fenntartja a szabadalom által megerősített valamennyi jogát, ideértve az engedélyek harmadik félnek történő kiadását is. A szabadalom jogosultja kérelmet nyújthat be a Szabadalmi Hivatalhoz az ipari tulajdon használati jogának (nyílt licenc) megadása iránt.

A jogdíjak licencszerződés szerinti kifizetések, amelyeket havonta kapnak rögzített levonások formájában a kizárólagos licenc alapján kiadott termelési egységből.

Egyösszegű fizetés – egy nem kizárólagos licencszerződés szerinti fizetés, egyszerre érkezik. Az egyösszegű fizetési forma kiválasztásakor az engedélyes és a licencadó a licencszerződés szövegében feltünteti azt az összeget, amelyet az engedély engedélyesnek történő átutalásakor egyösszegű fizetés formájában vagy részletekben fizet: a megállapodás hatálybalépése (10–30%); a műszaki dokumentáció engedélyes részére történő átadásakor (40-60%); az első termékminták megjelenése után (10-30%). Az egyösszegű kifizetés összegének a licencszerződés teljes időtartamára vonatkozó jogdíjak alapján meghatározott fizetési összegek egyszerű számtani összeadásával történő meghatározása nem lesz pontos a pénzeszközök „értékének” a szerződéstől függő változása miatt. kézhezvételük időszaka. Az engedélyek nemzetközi kereskedelmében főszabály szerint a licencadó az egyösszegű kifizetést kedvezményes alapon, a bankbetétből megszerezhető bevétel alapján határozza meg jogdíj formájában licencdíj fizetése során. Az engedélyes pedig az engedély árának csökkentésére törekszik, amikor egyösszegű kifizetéseket teljesít.

A kombinált kifizetések, amelyekben a kifizetések egy része egyösszegű, a fennmaradó része pedig jogdíjon alapuló kifizetés, bizonyos mértékig ellensúlyozhatja mind az engedélyes, mind a licencadó kockázatait.