Ebben a cikkben részletesebben megvizsgáljuk az 1C 8.3-ban szereplő anyagok megfelelő rögzítésére és a 10-es számláról történő leírására vonatkozó utasításokat. A könyvelési anyagokhoz szükséges dokumentum kiválasztása a leírás céljától függ. :

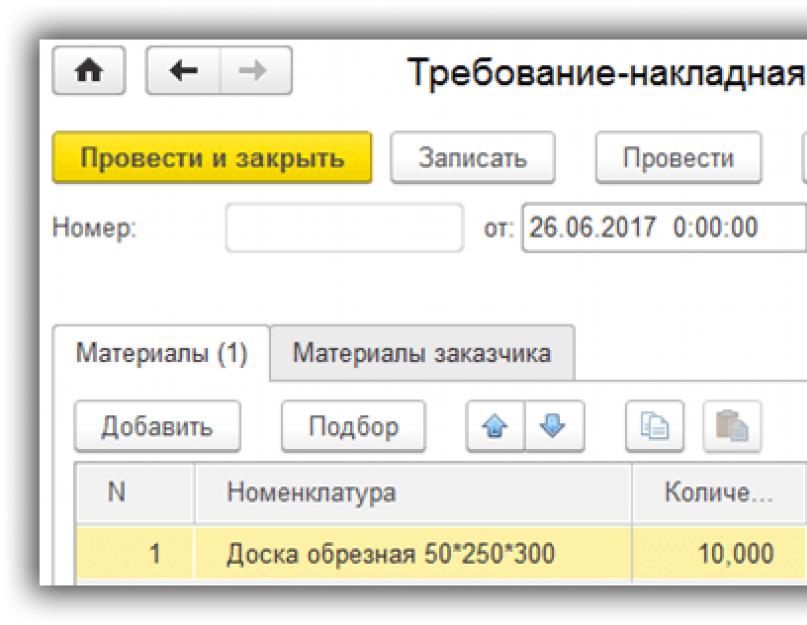

- Mind a saját, mind a vevő által szállított anyagok gyártásra vagy üzemeltetésre történő átadásához az „Igény-számla” dokumentumot kell használnia. Ilyen áruk és anyagok például az írószerek, autóalkatrészek, különféle MBP-k, építőanyagok stb.

- Abban az esetben, ha le kell írnia a használhatatlanná vált vagy ténylegesen hiányzó, de a programban szereplő anyagokat, használja az "Áruk leírása" dokumentumot.

Anyagok gyártásba való leírása

A Termelés menüből válassza a Számlakövetelmények menüpontot.

Hozzon létre egy új bizonylatot, és adja meg a raktárt vagy a részleget a dokumentum fejlécében (a beállításoktól függően). Abban az esetben, ha valamilyen tipikus termelési műveletet kell tükröznie, állítsa be a "Költségszámlák" jelzőt az "Anyagok" lapon. Ezt követően további oszlopok jelennek meg az anyagok táblázatos részében, amelyeket ki kell tölteni:

- Költségszámla. Az ebben az oszlopban szereplő érték szerint a leírási költségek kerülnek elszámolásra.

- Felosztás. Adja meg azt a részleget, amelyre ezeket a költségeket felszámítják.

- Költségtétel.

Az anyagok lap táblázatos részében sorolja fel mindazokat, amelyeket le kell írni, mennyiségük feltüntetésével. A 10-es számlán a leírási anyagoknak rendelkezésre kell állniuk.

Miután kitöltötte a dokumentumot, húzza el az ujját. Ennek eredményeként egy olyan feladás jött létre, amely a gyártáshoz szükséges anyagokat az általunk a táblázatos részben feltüntetett számlák szerint írja le:

- Dt 26 – Kt 10.01.

A dokumentum nyomtatható nyomtatványai a felső részén található "Nyomtatás" menüben találhatók.

Az 1C 8.3 irodaszer-anyagok leírását ebben a videóban tárgyaljuk:

Útdíjbeszedési anyagok leírása

Az 1C útdíjszabási séma szerinti vevői anyagok leírásának tükrözéséhez lépjen a dokumentum megfelelő lapjára. Adja meg rajta a vevőt, és adja hozzá a szükséges nómenklatúra-pozíciókat mennyiségük feltüntetésével a táblázatos részben. és az utalások automatikusan kitöltésre kerülnek (003.01 és 003.02).

Rajzoljunk egy dokumentumot, és nyissuk meg a mozgásait. Felhívjuk figyelmét, hogy a NU ()-ban ezt a műveletet nem veszik figyelembe, mivel nem befolyásolja a bevételek és ráfordítások elszámolását.

"Az áruk leírása" dokumentum

Ez a dokumentum a "Raktár" - "" menüből jön létre.

Töltse ki a bizonylat fejlécét, megjelölve azt az osztályt vagy raktárt, ahol a leírandó áruk szerepelnek. Ha a leltározás eredménye alapján hiány észlelésekor leírás történik, akkor a bizonylat fejlécében az arra mutató hivatkozást is fel kell tüntetni. Ha a használhatatlanná vált árukat leírják, ebben a mezőben semmit sem kell feltüntetni.

A táblázatos részt manuálisan kell kitölteni. Ha készlet van megadva, akkor abból a "Kitöltés" gombbal automatikusan hozzáadhat árut.

Az előző dokumentumtól eltérően a mozgalom a 94-es számlán alakult - "Értékkárból eredő hiányok és veszteségek".

A sérült áruk és anyagok leírását ebben a videóban tárgyaljuk:

A dokumentum alapján a nyomtatás menüből áruleírási aktust és TORG-16-ot generálhat.

A szervezet tulajdonában lévő anyagok egyenlegeivel és mozgásával kapcsolatos információk összegzésére és elemzésére a 10-es számla használatos. A cikkben információkat talál a 10-es számla elszámolásának jellemzőiről, valamint tipikus feladásokat és példákat az anyagokkal végzett műveletekre.

10. fiók: számviteli funkciók

A 10-es számla a szervezet tulajdonában lévő nyersanyagokra, anyagokra, alkatrészekre és félkész termékekre vonatkozó számviteli adatok felhalmozására szolgál.

Tekintettel a termelési célú anyagokra, a szervezet általában tükrözi az áruk és anyagok átvételére és leírására vonatkozó műveleteket a termelési számlákkal összhangban:

Az anyagok leírása / feladása a kereskedelmi vállalkozásoknál az értékesítési költségek elszámolásával történik:

A tárgyi eszközök javításához/vásárlásához használt anyagokkal végzett műveletek a 08-as számlával összhangban kerülnek elszámolásra:

Videólecke „Számvitel 10 (Anyagok, bejegyzések, példák”

Ebben a videóleckében a „Számvitel és adóelszámolás a bábuknak” webhely szakértő tanára, Natalya Vasilievna Gandeva részletesen beszél a 10. számla „Anyagok”, a könyvelés, a tipikus feladások és gyakorlati példák kapcsán. A videó megtekintéséhez kattintson rá ⇓

A leckében tartott prezentáció diákjai az alábbi linken találhatók.

10. számla a könyvelésben: anyagok átvétele

Az anyagok beérkezése a raktárba történhet a szállítótól kapott elsődleges dokumentumok alapján és azok nélkül is (ún. nem számlázott szállítás). Nézzük meg ezeket a műveleteket egy-egy példával.

Szállítás az elszámolási dokumentumok szerint

LLC "Gulliver" anyagokat vásárolt a JSC "Market" -tól - a termékek előállításához szükséges alkatrészeket. Az alkatrészek költsége a fuvarlevél szerint 247 500 rubelt, az ÁFA 37 754 rubelt tett ki. Az alkatrészek raktárba szállítása a Gulliver LLC-nek 64 800 rubel, ÁFA 9 885 rubel.

A beérkezett pótalkatrészek tényleges költségét figyelembe véve a Gulliver LLC könyvelője a következő bejegyzéseket tette:

Számlázatlan szállítás

Az LLC "Avers" megállapodást írt alá a "Central" húscsomagoló üzemmel a darált hús szállítására. 2015 áprilisában szállítás történt, amelyben az MC „Central” nem kapott elszámolási dokumentumokat. 2015 áprilisában a darált húst kolbászgyártásra helyezték át. A darált hús költsége a számvitelben piaci értéken jelent meg (az előző darált hús tétel szállítási költsége szerint) - 147 200 rubel, áfa 22 454 rubel. 2015 áprilisában a darált hús átkerült a gyártásba, kolbászt készítettek belőle, amelyet ugyanabban a hónapban 182 900 rubel, áfa 27 900 rubel áron értékesítettek. 2015 májusában az MK "Central" benyújtotta az LLC "Avers" dokumentumokat, amelyek szerint a darált hús ára 163 400 rubel, az áfa 24 925 rubel volt.

Az Avers LLC könyvelésében a következő bejegyzések történtek:

| Terhelés | Hitel | Leírás | Összeg | Dokumentum |

| 10 | 60 | Az Avers LLC raktárába dokumentumok nélkül érkezett darált hús költsége megjelenik a könyvelésben | 124.746 dörzsölje. | |

| 19 | 60 | A ki nem számlázott darált hús értékesítés áfa összegét tükrözte | 22.454 dörzsölje. | Fuvarlevél az előző anyagtétel kiszállításáról, Számviteli kimutatás-kalkuláció |

| 20 | 10 | Darált hús átkerült a termelésbe | 124.746 dörzsölje. | |

| 43 | 20 | A kolbásztermékek piaci áron számított költsége (jóváírt darált hús költsége) került figyelembevételre | 124.746 dörzsölje. | Költségszámítás, fuvarlevél az előző anyagtétel szállításához |

| 62 | 90.1 | Kolbász eladó | 182.900 dörzsölje. | Végrehajtási jelentés |

| 90.2 | 43 | Az eladott kolbász tényleges költségének leírását tükrözte | 124.746 dörzsölje. | |

| 90.3 | 68 ÁFA | Elszámolta az értékesítésből származó bevétel áfa összegét | 27.900 dörzsölje. | Végrehajtási jelentés |

| 51 | 62 | A pénzeszközök az Avers LLC számláján kerültek jóváírásra az eladott kolbászért | 182.900 dörzsölje. | bankszámlakivonat |

| 10 | 60 | Darált hús költségének visszaírása számlázatlan szállítás esetén | 124.746 dörzsölje. | |

| 19 | 60 | Az ÁFA összegének visszavonása számlázatlan szállítás esetén | 22.454 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz |

| 20 | 10 | A darált hús költségének visszafordítása a kolbászgyártásba | 124.746 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz |

| 43 | 20 | A kolbász árának visszaírása piaci áron (vásárolt darált hús költsége) | 124.746 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz |

| 90.2 | 43 | A kiszállított termékek (kolbász) tényleges bekerülési értékének leírásának visszavonása darált hús áron (nem számlázott szállítás) | 124.746 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz |

| 10 | 60 | A darált hús költsége a dokumentumok szerint tükröződik (163 400 rubel - 24 925 rubel) | 138.475 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz |

| 19 | 60 | Tükrözi a darált hús értékesítésének áfa összegét | 24.925 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz |

| 68 ÁFA | 19 | ÁFA levonásra küldött | 24.925 dörzsölje. | Számla |

| 20 | 10 | Darált hús átkerült a kolbászgyártásba | 138.475 dörzsölje. | Követelmény-számla, Anyagfelhasználási törvény |

| 43 | 20 | A kolbásztermékek költségét az elszámolási dokumentumoknak megfelelően kell feltüntetni | 138.475 dörzsölje. | Fuvarlevél az aktuális anyagellátáshoz, költségszámítás |

| 90.2 | 43 | Leírva az eladott kolbász tényleges költségét | 138.475 dörzsölje. | Megvalósítási jelentés, költségszámítás |

| 60 | 51 | Az MK "Central" pénzeszközeit a darált hús szállításáért fizetett fizetés miatt utalták át | 163 400 rubel. | Fizetési felszólítás |

Anyagok leírása a 10. számlán

Az anyagok raktárból történő ártalmatlanításának fő műveletei a termelésbe történő leírásuk.

Vegyünk egy példát: A Revers LLC, amelynek tevékenysége az autóiparhoz kapcsolódik, pótalkatrészeket vásárol. Ebből a célból 143 egység alkatrészt szállítottak a raktárból a műhelybe egységenként 341 rubel áron. Az igény-fuvarlevélben az anyagráfordítás célja nem került meghatározásra.

A Revers LLC könyvelője a következő bejegyzéseket tette a könyvelésbe:

Az anyagártalmatlanítási műveletek a megállapított szabványokat meghaladó vagy azon belüli technológiai veszteségekkel is kapcsolódhatnak.

Vegyünk egy példát: az Industrialnik JSC számviteli politikája a technológiai veszteségek küszöbértékét a gyártás során felhasznált anyagok tömegének 0,65% -ában hagyta jóvá. Az Industrialnik JSC 2015. augusztusi eredményei szerint:

- 125 tonna fémlemezt dolgoztak fel;

- 1 tonna fémlemez ára 24 700 rubel;

- a feldolgozás teljes költsége - 3 087 500 rubel;

- tényleges veszteségek - 0,95% (1,19 tonna, 29 393 rubel).

A standard és többletveszteség mutatójának meghatározásakor az Industrialnik JSC könyvelője számítást végzett:

- standard veszteségek (tömeg) 0,65% * 125 t = 0,82 t;

- normatív veszteségek (költség) 0,82 t * 24 700 rubel. = 20 254 rubel;

- normatív veszteségek (költség) 29.393 rubel. - 20.254 rubel. = 9,139 dörzsölje.

Ilyen bejegyzések történtek az Industrialnik JSC könyvelésében.

A cikk keretein belül, tömör formában, az „Anyagok” részben bemutatjuk a 10. számla illetékes számvitelének megszervezéséhez szükséges minimális szabályozási és módszertani követelményeket. A 10. számla „Anyagok” elméleti alapjait a munkavállalónak ismernie kell ahhoz, hogy munkaügyi feladatait az „Anyagkönyvelő” szakmai szabvány szerint tudja ellátni.

A cikk a következőket veszi figyelembe:

- A könyvelő munkájának főbb jellemzői 10-es pontszámmal;

- A 10-es, 15-ös, 16-os pontszámmal végzett munka kulcspontjai;

- Gyakorlati ajánlások a 10-es számla alszámláival való munkához;

- Az anyagok MPZ részeként történő elismerésének szabályai;

- Mit kell feltüntetnie a könyvelőnek a számviteli politikájában a 10-es számlával való munkavégzéshez;

- Legutóbbi jogszabályváltozások a kisvállalkozások számára az anyagvásárlással kapcsolatos tranzakciók nyilvántartásának egyszerűsítése érdekében (a PBU 5/01 és PBU 6/01 frissített változatával kapcsolatban, hatályos 2016. 06. 20-tól);

- Gyakorlati példák kidolgozása a kisvállalkozások számára a kizárólag szállítói áron történő anyagok elszámolásának új, törvényileg engedélyezett megközelítésére;

- A számviteli politika módosítása 2016.06.20. után. kisvállalkozások, amelyek úgy döntöttek, hogy egyszerűsítik az anyagok nyilvántartásának elszámolását.

A cikk előnyei:

- A cikk keretein belül minden adott a hozzáértő és tudatos munkavégzéshez az „Anyagszámviteli könyvelő” szakmai szabvány szerint;

- A cikk hasznos lesz kezdő könyvelőknek;

- Segít megérteni az 1C számviteli programokba beépített számviteli politika elemeinek megfogalmazását a 10-es fiókkal való munka szempontjából;

- elérhető prezentációs nyelv.

Amikor ez vagy az a dolog megérkezik a szervezethez a fuvarlevélen, a kezdő könyvelő összezavarodik, és nem érti, hogyan kell figyelembe venni a megszerzett értékeket. Anyagok? Befektetett eszközök? Termékek? Melyik számlán vagy alszámlán kell jóváírni?

Ennek a cikknek az a célja, hogy lehetőséget biztosítson a 10. „Anyagok” számla könyvelési jellemzőinek jobb megértésére. Természetesen senki sem törölte a jogalkotási és szabályozási dokumentumokat. A normatív nyelvet azonban nem mindenki tudja megfelelően értelmezni.

Tehát beszéljünk a 10. „Anyagok” számláról, vegyük figyelembe a számla könyvelésének megértéséhez szükséges kulcspontokat, valamint a számviteli módszertan gyakorlati oldalát.

Ahhoz, hogy valamit tükrözzön a 10. „Anyagok” fiókban, meg kell bizonyosodnia arról, hogy ennek a „valaminek” joga van elfogadni ezen a fiókon.

Mivel a számviteli jogszabályokban nincs külön meghatározás az „Anyagok” kategóriára, először tisztázni kell a fogalmak lényegét - Anyagok, készletek, áruk és anyagok.

A név maga jelzi a számviteli objektum e kategóriájának lényegét. Akár üzleti, akár nem kereskedelmi tevékenységet folytat egy szervezet, e tevékenység biztosításához szüksége lesz:

- A szervezet végtermékének anyagi alapját képező ingatlan (alapanyagok);

- Tulajdonság, amely hozzájárul a munkafolyamathoz (segédanyagok);

- Ezenkívül bizonyos dolgokra szükség van magának a munkafolyamatnak a megszervezéséhez, vagyis a menedzsment funkció megvalósításához.

A különböző munkafázisok és munkafolyamatok folyamatosságának biztosításához pedig ezeket a dolgokat kell felhalmozni: a szükséges ésszerű mennyiségben készleteket előállítani, és a tárolóhelyeken biztosítani a biztonságukat. Ezért az ilyen típusú ingatlanokat készletként kell elszámolni.

Az üzemi ciklus során az anyagok elhasználódnak, elveszítik eredeti anyagi formájukat, és a felhasznált anyagok költsége teljes egészében beleszámít a végtermék költségébe. Így ezek az anyagok már bekerültek a termék összetételébe, és életciklusuk, mint anyagok a szervezetben véget ért. És most már beszélhetünk róluk, csak az anyagköltségekről vitatkozunk egy termelési egységben, 1 óra javítási munkában, a nyújtott szolgáltatások 1% -ában. Az eredeti anyagforma eltűnt, és megváltozott állapotban, töredékesen, az anyagok már jelen vannak a cég végtermékében.

A fentiek figyelembevételével nem engedünk meg ilyen hibát, és a vásárolt villamos energiát nem soroljuk a 10. „Anyagok” számlához. Igen, van "kW" mértékegysége, termelő tevékenységben használják, de nincs anyagi formája, raktárban nem helyezhető el és nem tárolható, nem szállítható egyik részlegről a másikra.

És egy pillanat. A leltár és tárgyi eszközök (áruvagyon) részét képezi minden, a szervezet tulajdonjogi tulajdonjogán lévő, anyagnak minősülő ingatlan. Az érték szó azt jelzi, hogy önmagukban értékesíthetők és termelésre felhasználhatók olyan anyagok, amelyek végterméke értékesítése esetén profitot hoz, vagyis a gazdasági gazdagság elemét képezik.

Összegzés

A könyvelő az anyagokat készletként fogadja el könyvelésre, és a 10. „Anyagok” számla alá rendeli, ha önálló értékkel bír, és nem részeként valamely dolognak:

- A termékek előállításához, a munkavégzéshez, a szolgáltatások nyújtásához, a forma, összetétel, állapot megváltoztatásához szükséges anyagokként használják;

- Általában a megállapított normáknak vagy az üzleti forgalom normáinak megfelelően használják;

- Teljesen eltűnnek és értéküket teljesen átadják az előállított termékeknek, a munkának vagy a szolgáltatásnak;

- Illetve, mivel nem igényelték, eladják, bár az eredetileg átvett anyagi javakat nem eladásra szánták.

Az „Anyagok” kategóriára vonatkozó főbb törvények és rendeletek

Az anyagok leltári részeként való megjelenítésének és elszámolásának szabályait az alábbiak szabályozzák:

- A 2011.12.06-i szövetségi törvény normái szerint. No. 402-FZ "A számvitelről" a legújabb kiadásban;

- PBU 5/01 „Készletek elszámolása” (2016. május 16-i módosítás);

- Módszertani útmutatók a készletek könyveléséhez;

- PBU 1/2008 „A szervezet számviteli politikája”.

Ez a minimum, amit megkövetelnek egy könyvelőtől, aki bármely szervezet leltárhelyére jelölt.

Miután megállapítottuk, hogy az átvett tételek a leltár részeként az „Anyagok” kategóriába tartoznak, jogunk van feltüntetni azokat a 10. „Anyagok” számlán.

Most egy új feladat következik - a számvitel megfelelő megszervezése a szervezetek pénzügyi és gazdasági tevékenységeinek számviteli számlatervével és a számlatükör használatára vonatkozó utasításokkal összhangban (az oroszországi pénzügyminisztérium keltezésű rendeletével jóváhagyva). 2000. október 31., 94n, 2010. november 8-án módosított 142n).

A számla általános nézete 10 "Anyagok"

A számvitel 10. fiókja egy szintetikus "Anyagok" számla, amelynek célja a teljes anyagkészlet jelenlétéről és mozgásáról szóló információk összegzése, azaz általában az összes anyag. A számlán lévő összeg pénzben van feltüntetve.

Ez a számla aktívnak minősül, ami azt jelenti, hogy a nyitó egyenleg a számla terhére, a számlán lévő összes bevétel a számla terhére, a kiadások és a nyilvántartásból való törlés pedig a jóváírásra kerül. A végső egyenleg a 10. számla terhére lesz. A 10. Dt. negatív összege hibát jelez.

Sematikusan a gazdasági események összefüggésében ez a következőképpen ábrázolható:

Annak érdekében, hogy tükrözze az anyagok sokféleségét, amellyel a könyvelőnek dolgoznia kell, meg kell nyitni a számlához elemzést, azaz egy részletes leírást. Az 1C szoftvertermékekben az analitikus könyvelés az alkonto neveken keresztül megy.

Az analitikus számvitel összetevői

Elnevezéstan

A fiókot minden névhez vezetik. Ha olyan anyagokat kapnak, amelyek megnevezése egy mértékegységben van feltüntetve, például tekercsben, és a helyszíni használathoz bizonyos számú méter szükséges, akkor az egyik mértékegységet a másikra konvertálják. Az 1C számviteli programokban ezt a szétszerelési mechanizmuson keresztül lehet megtenni.

a felek

A kötegenkénti elszámolás azt jelenti, hogy minden átvételi bizonylatra könyvelést vezetnek, feltüntetve a bizonylat dátumát és számát.

Raktárak

A raktárak elszámolása azt jelenti, hogy a raktározási helyekre vonatkozó információkat jogszabályi módon tükrözik, az anyagokat a raktárba kell szállítani a munkavállaló anyagi felelősségére. Ha nincs is raktár mint olyan, az anyagok akkor is megérkeznek valahova. A tárolási helyet a Számviteli politikában rögzíteni kell egy név megadásával, például: „Iroda”.

Alosztályok

Ez az elemzés a költséghelyekre vonatkozó információkat tár fel. Például, ha az irodai írószert megkapták, az anyagok felhasználási helyét feltüntetik - „AUP” stb. Ez az analitikus elszámolás szükséges az 1C szoftvertermékek használatakor.

Nagyon fontos! Az egység megadása nélkül (vagyis ahol valójában használják a megszerzettet), az 1C számviteli program nem hajtja végre a hónapzárási eljárást.

Fontos! Fenn kell tartani az analitikus számviteli adatok egyenlőségét a szintetikus számvitel forgalmával és egyenlegével minden hónap utolsó naptári napján.

Alszámlák a 10. fiókhoz, az anyagok alszámlák szerinti besorolása és a velük való munka gyakorlata

A 10-es számlával alszámlákat nyitnak. A számlatükörben ponttal vannak jelölve. Az „al” előtag alárendeltet jelent. Ezért minden alszámla a 10-es számla összetevőjeként működik.

Ismerkedjünk meg az alszámlákkal a 10. fiókig. Az alszámlák neve és száma a standard tervben előre meghatározott. Az Útmutató a Számlatervhez felsorolja az egyes alszámlákon megjelenő anyagok típusait.

Azonnal le kell foglalni, hogy a számlatükör használati útmutatója által ajánlott anyagtípusok listája — nem nehéz. A vásárolt anyagok egyik vagy másik alszámlához való hozzárendelésének kritériumai meglehetősen feltételesek. A szintetikus számla 10 Anyagok alszámláinak számozása a standard tervben a vállalkozás termelési ciklusában betöltött fontosságuk szerint épül fel. Ezért meg kell érteni azt az alapvető üzleti folyamatot, amely a cégben zajlik, aminek eredményeként a végterméket legyártják, majd értékesítik.

Minden szervezetnek a gyártási ciklusának elemzésével önállóan kell meghatároznia, hogy melyik alszámlán vegye figyelembe a vásárolt anyagokat.

Hogyan kell elemezni? Például hova vigyek írószert?

Nincsenek egyértelmű iránymutatások. Az üzleti forgalom szokásaiból az anyagokat a 10.09 alszámlán veszik figyelembe. Az elemzéshez a cég törvényben meghatározott tevékenységeire kell építeni. Miért jött létre a cég, hogyan mérnek egy adott végterméket, milyen szerepet játszik ebben az írószer:

- A tanácsadó iparban az írószerek nagyon fontos részét képezik a gyártási folyamatnak. Döntést hozunk arról, hogy az irodaszer beérkezését a 10.01 alszámlára tükrözzük

- Ugyanez igaz az oktatás területén is.

Tegyük fel, hogy könyvelő vagy egy kereskedelmi óvodában. Hová viszed az ágyneműt? A gyermekek alvása az oktatási termelési folyamat része. Döntést hoz - tükrözi az alszámlát 10.01.

A meghozott döntés a Számviteli Politikában rögzítésre kerül a munkaszámlatervön keresztül, amely konkrétan felsorolja a használt alszámlákat, és aláírja, hogy mi fog ott főként szerepelni.

10.01 „Nyersanyagok” alszámla

Ez figyelembe veszi a következők jelenlétét és mozgását:

a) A legyártott végtermék alapját képező tulajdonság(termékek, munkák, szolgáltatások). Ezek a kibocsátási egység, a munka vagy a nyújtott szolgáltatások szükséges összetevői.

Így tükrözi az építőanyagokat a szerződéses építési tevékenységet végző vállalkozás. De ha a cég időnként maga épít valamit, akkor ezeket az építőanyagokat egy másik alszámlán tartják nyilván - 10.08.

Tanácsadói (számviteli, jogi, marketing stb.) szolgáltatásokat nyújtó vállalkozás jogosult irodai papírt mutatni ezen a számlán, mivel a szellemi munka hatására ez a papír elvesztette eredeti formáját. A szakemberek tudása értékes, papíron megjelenített információvá vált. Azonban sok könyvelő tükrözi az ilyen anyagokat a 10.06 számlán.

Általános szabály, hogy a fő anyagokat az előállított végtermék mennyiségével egyenes arányban fogyasztják el. Ennek megértése érdekében rögzítse a számviteli politikában, ami elsősorban ebben az alszámlában jelenik meg a fő anyagok részeként.

b) alapanyagok.

A nyersanyagokat általában mezőgazdasági és bányászati termékeknek nevezik.

c) segédanyagok, amelyek a fő gyártási folyamatban is részt vesznek, és támogató szerepet töltenek be. Az alapanyagokra hatnak, hogy bizonyos tulajdonságokat adnak a terméknek.

Tegyük fel, hogy egy cég karácsonyfadíszeket gyárt, akkor festékek és vegyszerek lesznek a segédanyagok. A segédanyagok felhasználása nem feltétlenül függ össze közvetlenül a végtermék mennyiségével.

A fentiek megértésével könnyen meghatározhatja, hogy milyen típusú anyagokat kell megjeleníteni az alszámlákban. A döntést a Számviteli politika és a munkaszámlaterv rögzíti. A működő számlatáblázatot ne tekintse formalitásnak, "kösse össze" a cég gyártási folyamatával.

10.02 „Vásárolt félkész termékek és alkatrészek, szerkezetek, alkatrészek” alszámla

10.03 „Üzemanyag” alszámla

Az üzemanyag feltételesen fel van osztva:

- Technológiai - a technológiai gyártási folyamathoz;

- Motor - üzemanyag motorokhoz, az úgynevezett üzemanyagok és kenőanyagok vagy üzemanyagok és kenőanyagok;

- Háztartás - fűtésre.

Ingyenes 267 1C videóleckéket kaphat:

Ha van hivatalos szállítás vagy különféle egységek (gázkaszák, gázgenerátorok), akkor üzemanyagra és kenőanyagokra lesz szükség. Az üzemanyagok és kenőanyagok a következők:

- Minden típusú üzemanyag - gáz, dízel, benzin;

- Kenőanyagok - olajok, járművek javításához, karbantartásához és üzemeltetéséhez használt kenőanyagok;

- Fékfolyadékok.

Ezen a számlán minden egységről és járműről el kell számolni.

A miénk gyakorlati példát vesz figyelembe az üzemanyag- és kenőanyag-vásárlási tranzakciók tüzelőanyag-kártyákkal történő tükrözésére, megjelölve a könyvelés legfontosabb pontjait.

10.04 „Tartályok és csomagolóanyagok” alszámla

Ezen az alszámlán szokás tükrözni a különféle anyagok és termékek csomagolására, szállítására és tárolására szolgáló tételeket. A konténerek közé tartoznak a táskák, dobozok, dobozok, hordók, kannák, palackok stb.

Gyakran látunk hűtőre szerelt palackokat. Ez csak egy konténer. A tárolóedények lehetnek visszaválthatók, mint ezek a palackok, és nem visszaválthatók: kinyitották a csomagot – és még mindig megvan. Ennek a két konténertípusnak vannak elszámolásának finomságai.

10.05 „Pótalkatrészek” alszámla

Itt bemutatjuk azokat az anyagokat, amelyeket a gépek és berendezések kopott alkatrészeinek javítására és cseréjére használnak.

10.06 „Egyéb anyagok” alszámla

Ez az alszámla tartalmazza a visszaváltható hulladékot, azaz az alapanyag-maradványokat, az alapanyagok maradványait, az alapanyag-, segédanyag-maradványokat, a vásárolt félkész termékeket, amelyek a késztermékké való feldolgozás során keletkeztek anyagokból. A hulladék elvesztette eredeti tulajdonságait, de nem vált szemétté (fűrészpor, vágás). A visszaküldött anyagoknak még van némi értéke. Felhasználhatók a szervezeten belül, vagy értékesíthetők például a gyermekek kreativitását szolgáló készletek kialakításával. Itt is megjelenítheti azokat az irodai és háztartási berendezéseket, amelyeket nem közvetlenül használnak a fő gyártási ciklusban.

10.08 „Építőanyagok” alszámla

Ha valamit épít és javít, és ez a fő tevékenység, akkor az építőanyagokat a 10.01 számlára terheljük. De ha egy vállalkozás, például egy fejlesztő anyagokat vásárol, hogy átadja a vállalkozónak, akkor az ilyen típusú anyagok a 10.08-as számlán jelennek meg. Tegye ugyanezt, ha az építkezés nem a szervezet fő tevékenysége.

10.09 alszámla „Készlet és háztartási kellékek”

- A háztartási cikkek általános háztartási cikkek.

- A készletek olyan műszaki cikkek, amelyek részt vesznek a termelési folyamatban és az általános üzleti ciklusban, de nem sorolhatók be tárgyi eszközök közé.

Például irodai felszerelések és egyéb cikkek, amelyeket több mint 12 hónapig használnak, és a cég nem tervezi további értékesítését.

Itt tükrözheti az alacsony értékű és kopó tárgyakat, tárgyi eszközöket, kevesebb, mint 40 000 rubelt.

10.10 alszámla "Különleges felszerelés és speciális ruházat raktáron"

A speciális szerszámok és speciális eszközök olyan műszaki eszközök, amelyek egyedi (egyedi) tulajdonságokkal rendelkeznek, és amelyek célja bizonyos típusú termékek gyártásának (kibocsátásának) feltételeinek biztosítása (munkavégzés, szolgáltatásnyújtás).

A speciális ruházat a dolgozók egyéni védőfelszerelése, speciális lábbelik és biztonsági eszközök. Ide tartoznak az overallok, öltönyök, kabátok, nadrágok, pongyolák, báránybőr kabátok, különféle cipők, ujjatlanok, szemüvegek, sisakok. Nagy mennyiségben az overallt veszélyes iparágakban, építőiparban, elszámoló cégeknél használják.

Fő gondolat: A kezeslábasokat a munkavállalók munkavégzési feladatainak ellátására szánják. Azonnal vegye figyelembe, hogy a márkás ruházat nem tartozik a munkaruha fogalmába.

Az overallok elszámolását a Módszertani Útmutatóban meghatározott módon kell megszervezni.

10.11 alszámla „Speciális ruházat üzemben”

A név magáért beszél. Egy speciális csoport az kis értékű befektetett eszközök. Egyrészt több mint egy éve használják a szervezetben, másrészt költségük elenyésző.

Jelenleg a számviteli költséghatár 40 000 rubel. A Társaságnak jogában áll jóváhagyni az ilyen tárgyi eszközök készlethez való hozzárendelésének költséghatárát annak érdekében, hogy a PBU 5/01-ben meghatározott szabványok szerint elszámolja azokat. A kis értékű befektetett eszközök ilyen jellegű elszámolásának tényét a Számviteli politika rögzíti. Ellenkező esetben a szabályozó hatóságok a kis értékű tételeket befektetett eszközöknek tekintik.

Így néz ki az alszámlák 10. fiókja az 1C 8.3 számviteli programban:

Forgalmi mérleg a 10. számla "Anyagok" számára

A mérleg általános elképzelése

Egy hónapon belül, és még inkább egy éven belül a könyvelő rengeteg tranzakciót halmoz fel. Mindezek a könyvelések a könyvelési naplóban szerepelnek olyan formában, amely alkalmas elemzésre és munkára. Az információk csoportosított és általánosított formában kerülnek be a számviteli nyilvántartásokba.

A számviteli gyakorlatban leggyakrabban használt nyilvántartás a mérleg (SCB), amely egy általános beszámoló, azaz egy összefoglaló jelentés.

A mérleg egy olyan táblázat, amely az egyes számviteli számlák beszámolási időszakra vonatkozó nyitó és záró egyenlegére, valamint forgalmára vonatkozó információkat csoportosítja. A jelentés alapján lehetőség nyílik a helyzet elemzésére minden egyes időpontban, és nem csak a jelentési időszak végén.

A SÓ főbb jellemzői és kialakításának árnyalatai a 10. számon

A 10-es számla mérlegének megvannak a maga sajátosságai, mivel a 10-es számla azon kevesek egyike, amelyet a standard számlatükör szerint hibátlanul fenn kell tartani:

- Egyedi tételekhez;

- Mennyiség;

- Tárolási helyek, mert ugyanaz az anyag különböző raktárakban tárolható.

A 10. számlán a SALT képződésének sajátossága a nómenklatúrák, raktárak, anyagilag felelős személyek és nagy mennyiségű elsődleges dokumentum sokféleségében rejlik. Először minden raktárhoz létrejön a WWS, majd a raktárakra vonatkozó összes kimutatás összegyűjtődik egy konszolidált WWS-ben.

A 10. számla raktárakkal összefüggésben generált mérlege minden anyagilag felelős személy készleteinek egyenlegét mutatja.

Az OSV összeállítható a 10. számla egyes alszámláira és a 10. szintetikus fiókra is. A szintetikus számla egyenlegére vonatkozó adatok a mérlegből átkerülnek a mérlegbe.

A 10-es számla aktív - ez azt jelenti, hogy a számlaegyenleg csak terhelésre kerülhet, a jóváírás nem megengedett, és hibát jelez.

Tehát a 10. számla mérlege a következőket tartalmazza:

- Az időszak eleji egyenleg mennyiségi és értékben;

- Érkezés mennyiségi és költség értelemben, amely tükrözi az anyagok átvételét, úgynevezett terhelési forgalom;

- Költség mennyiségi és költség értelemben, amely tükrözi a leírást (például termelésben, értékesítésben), az úgynevezett hitelforgalom;

- Egyenleg az időszak végén mennyiségi és értékben.

Nézzük meg egy példán keresztül a WWS kialakulásával kapcsolatos főbb pontokat. Különösen, hogyan történik az anyagok átvételének, leírásának eljárása, és hogyan jelennek meg ezek a mozgások a SÓ-ban.

OSV kialakítása a 10. számla "Anyagok" alszámláin egy példán

Tegyük fel, hogy egy újonnan alapított Delovoy Center LLC cég, amely az általános adózási rendszer hatálya alá tartozik, saját épületét építi fel. 2016 decemberében ezekhez az igényekhez bizonyos mennyiségű szükséges anyag beszerzése megtörtént. A hónap elején a raktárban már volt egyenleg egyes anyagtételekre vonatkozóan. A feltételes számadatokat a táblázat tartalmazza.

Ugyanebben a hónapban a raktárból kikerült 60 kg fehér és 5 kg sárga zománcot használtak fel javításra. A felhasznált anyagok költségét meghatározzuk és a 2016. decemberi mérleget a számviteli program információs bázisában 1C Számvitel 8.3.

Az egyszerűség kedvéért feltételezzük, hogy a vállalat nem vásárolt más anyagokat. Az üzletközpont felújításához szükséges építőanyagok átvétele és ártalmatlanítása is egy raktáron belül történt.

További információ. 2016 elején, az 1C programban való munka megkezdése előtt, a „A Delovoy Center LLC 2016. évi számviteli politikája” dokumentum rendelkezései átkerültek a Számviteli politika szakaszba a számviteli és adószámvitel céljából. Ennek eredményeként az 1C program a számviteli politika következő elemeit rögzítette:

- A beérkező anyagok tényleges költsége a 10. számlán kerül kialakításra. Az alszámlát a beérkező anyagok típusa határozza meg. Az építőanyagok főként a 10. „Anyagok” számla 10.08 alszámláján jelennek meg;

- Az anyagegység ártalmatlanításkor történő értékelése az átlagköltség módszerével történik;

- A vállalkozás kisvállalkozás, és a számviteli és adószámviteli adatok eltérései esetén nem alkalmazza a PBU18/02 előírásait.

Példa megoldás.

1. Az anyagok átvételének, leírásának rendje.

Az elsődleges bizonylatokból az átvételkor (szállítótól érkezett számla) és a selejtezéskor (követelmény-számla) történő adatbevitel eredményeként az 1C számviteli program a cég számviteli politikájának elemeinek beállításai alapján számviteli bejegyzéseket (könyveléseket) generált. A könyvelőnek elemeznie kell a feladásokat az anyagkód, a raktár, amelyen keresztül az anyagmozgás áthaladt, a mérlegek helyes feltüntetése érdekében.

Az ellenőrzés után a könyvelő kéri az 1C programot, hogy készítsen mérleget az „Anyagok” szintetikus számla 10.08 „Építőanyagok” alszámlájához. A SÓ automatikusan, a könyvelési programba bevitt elsődleges bizonylatok alapján jön létre.

Az eredményt a táblázat tartalmazza. A táblázatban szereplő információk összességében a 10.08 alszámlára és az egyes analitikai komponensek pozícióira vonatkoznak:

2. A 10. számla 10.08 alszámláján lévő anyagok mozgásának tükrözése a WWS-ben.

Eljövetel. A SÓ tábla 5. és 6. oszlopa a havi anyagbeérkezést mennyiségi, illetve költségértékben mutatja.

A táblázatból megállapítható, hogy 2016 decemberében a cég 100 kg fehér zománcot és 30 kg alapozót vásárolt, sárga zománc nem érkezett.

Az átvett anyagok értékelését a 6. oszlop mutatja. Ez azt mutatja, hogy milyen költséggel érkeztek be az anyagok a szállítótól.

Az alszámla terhére eső forgalom összege augusztus 10-én, vagyis az összes terhelési bizonylat összege 23 000 rubelt tett ki, ami a szakmai számviteli nyelvre lefordítva azt jelenti: az alszámla terhelési forgalmát Augusztus 10. 2016 decemberében 23 000 rubelt tett ki.

Fogyasztás. A SÓ táblázat 7. és 8. oszlopa a havi anyagfelhasználást tükrözi, mennyiségi és költség értelemben is. A táblázatból arra következtetünk, hogy 2016 decemberében a cég 60 kg fehér és 5 kg sárga zománcot használt fel a javításokhoz. A könyvelő ezeket a mennyiségi mutatókat a „Számla-igénylet” dokumentumból vezette be az információs bázisba.

És honnan származnak a 8. oszlopban szereplő költségek ilyen adatok? A helyzet az, hogy a SALT 8. oszlopában az anyagok kilépő pozícióinak értékelése a Számviteli Politikában szereplő számítás szerint történik. A feladat feltételei szerint az anyagegység ártalmatlanításkor történő értékelése átlagköltség módszerrel történik. Ellenőrizzük. így van:

- A "fehér zománc" pozícióhoz - 1. sor, 8. oszlop. 60 kg elhasznált fehér zománc költsége: ((20000 + 4120) / (20 + 100)) x60 \u003d 12 060 rubel. Igen, ezt a számot állította be az 1C program;

- A „sárga zománc” pozícióhoz - 2. sor, 8. oszlop. Hasonló módon történt a raktárból kikerülő 5 kg sárga zománc költségének kiszámítása is. Mivel nem volt érkezés, 5 kg sárga zománc távozásának költsége: 2000/10 * 5 = 1000 rubel. Igen, ezt a figurát állította be az 1C program.

- A „primer” álláspont szerint azt látjuk, hogy nem volt fogyasztás.

Ennek eredményeként a 10.08 alszámla kölcsönének teljes forgalma, vagyis a kölcsön összes kiadásának összege 13 060 rubelt tett ki, ami a professzionális számviteli nyelvre lefordítva azt jelenti: a 10,08 alszámla hitelforgalma 13 060 rubelt tett ki. 2016 decemberében.

Alszámla egyenlegek. Az OSV az egyes megszerzett tételek egyenlegét is kialakította mind a kamatperiódus elején, mind a végén.

Tehát az egyenleg (egyenleg) 2016. december végén az összes pozícióra vonatkozóan 20 820 rubelt tett ki. Ez azt jelenti, hogy 2016. december végén a cég 20 820 rubel építőanyag-készlettel rendelkezik.

Mivel a probléma feltételei szerint csak egy raktár van, így nem lesz összevont WWS. Ebben az összegben jelenik meg az „Anyagok” áruk és anyagok kategóriája a forgótőke részeként 2016 végén az eszközegyenlegben, mivel a példa értelmében nem volt más alszámla.

Sematikusan a könyvelő jelenlegi munkája a leltárterületen a következőképpen ábrázolható:

Megengedett egyszerűsítések a vásárolt anyagok elszámolásában

Fontolja meg a kis- és nonprofit szervezetek számviteli újdonságait, amelyek 2016.06.20-tól hatályosak. Az Oroszország Pénzügyminisztériumának 2016. május 16-án kelt rendelete. N64n (hatályba lép 2016.06.20-án), módosítások történtek a PBU 5/01, 6/01, 2007/14, 17/02. A változások kibővítik az egyszerűsített számviteli módszerek körét az egyszerűsített számviteli és beszámolási módszerekre jogosult kisvállalkozások és nonprofit szervezetek (NPO) számára.

Milyen kritériumok vonatkoznak a kisvállalkozásokra?

A kisvállalkozásokkal kapcsolatos több szövetségi törvényről összefoglalva információt kapunk a kisvállalkozások méretéről. Íme a táblázat:

Az ellenőrzés alá vont szervezeteknél szűkül a kör. Ezt a korlátozó tényezőt figyelembe kell venni. Emellett kimaradnak azok a szervezetek, amelyekben főleg szellemi munka folyik, és ennek következtében nagy a papír- és irodai eszközök fogyasztása. Ez alól kivételt képeznek a lakásszövetkezetek és hasonlók, ahol hagyományosan sok eltérés van a számviteli szabályoktól.

A kisvállalkozási entitás státusza nincs hozzárendelve. A Szövetségi Adószolgálat önállóan alakítja ki, más felhatalmazott szervek jelentései és információi alapján. Egységes kis- és középvállalkozás-nyilvántartás jön létre a jövedelmi adatok, valamint a cégek és egyéni vállalkozók átlagos alkalmazotti létszáma alapján.

Íme az anyagok elszámolási eljárását érintő módosítások:

- PBU 5/01 „Készletek elszámolása” – 13.1., 13.2., 13.3., 25. pont;

- PBU 6/01 "Befektetett eszközök elszámolása" - 8.1. pont, 19. pont.

A módosítások következtében módosul a kisvállalkozások és nonprofit szervezetek számviteli módszertana.

Ezért mondják a "feltevésekről". A tény az, hogy a PBU 1/98 "Szervezetek számviteli politikája" a fő módszertani rendelkezéseket feltételezésekre és követelményekre osztja. A „feltevés” szó jelentése „lehetségesnek tartjuk”, vagyis a fent felsorolt módosítások a Pénzügyminisztérium kényszerengedélyei a kisvállalkozások és civil szervezetek számára a módszertantól való eltérésre, fejlesztésük preferenciájaként.

Ezért 2016. június 20. után az „Anyagok” kategóriába tartozó könyvelésben minden szervezet továbbra is követi a PBU 5/01 és PBU 6/01 előírásait, és a kisebbek eltérhetnek az általánosan elfogadott módszertantól, ha azokat a Számviteli Politikán keresztül adják ki.

Most engedélyezett:

- A vásárolt készletek értékelése szállítói áron;

- A készletek egyszerűsített leírása a vezetési igényekhez;

- A mikrovállalkozások számára külön normatíva biztosított. A mikrovállalkozások a termékek és áruk előállítási és értékesítési előkészítésének költségeit a szokásos tevékenységeik költségeként azonnal teljes egészében elszámolhatják a megszerzésükkor.

- Az előállítási költség és a háztartási készlet egyszeri leírása;

- Befektetett eszközök induló bekerülési értékének megállapítása csak a szállítói és a beépítési költségek alapján. Az egyéb beszerzési költségek költségként kerülnek elszámolásra;

- Ne képezzen tartalékot az anyagi javak értékének csökkenésére.

A szakemberek nyelvén ezt a számviteli megközelítést úgy hívják, hogy „Most gyakrabban számolunk el költségeket, mint eszközöket”. Kezdő könyvelő számára a fenti pontok mindegyike azt jelenti, hogy a beszállítóktól származó anyagok beérkezésekor nem kell Dt 10 Kt 60 könyvelni, ami lényegében az anyagok raktárba érkezését jelenti, majd a raktár elhagyásakor könyvelés Dt 26 (44,20,23) Kt 10. Most már megengedett a 10-es számla megkerülésével, azaz a raktár megkerülésével a fogyasztás (használat) azonnali kimutatása.

Mutassuk meg az ábrán a beszerzett anyagok induló költségének hagyományos elszámolását és az új könyvelést, amelyet kisvállalkozások és civil szervezetek mindenhol használhatnak:

Figyelj! Az anyagok és tárgyi eszközök adóelszámolása nem változott.

Ennek eredményeként az általános adózási rendszer szerint adónyilvántartást vezető vállalkozások számviteli és adóelszámolási eltéréseket tapasztalnak, amelyeket a PBU 18/02 előírásainak megfelelő bejegyzésekkel kell dokumentálni.

Ezért feltétlenül szükséges a számviteli politikában deklarálni a kisvállalkozások számára adott jogszabályi lehetőséget, hogy ne alkalmazzák a PBU 18/02. A számviteli politika megfogalmazása a következő lehet: "A PBU18/02 adózási célú rendelkezései nem alkalmazandók."

A számviteli innovációk alkalmazásának korlátozása

Rendkívül fontos, hogy az alábbi példákban leírt módszereket csak két esetben tudja használni:

- A szervezet tevékenységeinek jellege nem jelenti azt, hogy jelentős készletegyenlegek vannak. Ehhez a Számviteli politikában beállíthatja a lényegességi szintet erre az esetre.

- Ha a megszerzett készletet gazdálkodási igényekre szánják.

Ezenkívül a kisvállalkozások és non-profit szervezetek anyagköltségének meghatározásakor ezen új szabályozási feltételezések mindegyike alapértelmezés szerint nem alkalmazható. Minden újítás megengedő. Ezért az anyagok elszámolásának egyszerűsített módszertanára való átálláshoz a számviteli politika számviteli célú változtatásairól végzést kell készíteni, és új költségmegállapítási módot kell előírni.

Az új számviteli módszertanra való átállás eljárása

Vegyük fontolóra a kisvállalkozások és nonprofit szervezetek számviteli politikájának változtatási kötelezettségét, amikor az új számviteli módszertanra való átállásról döntünk.

A PBU 5/01, 6/01, 2007/14, 17/02 számviteli standardok módosításai 2016. 06. 20-án lépnek hatályba. Egy szervezet bármikor áttérhet az egyszerűsített könyvelésre, például 2016.07.01-től. vagy 2017.01.01-től A vállalkozás az innovációknak csak egy részét tudja hasznosítani.

Íme egy töredéke a számviteli politika módosításáról szóló végzés egy bizonyos szervezet, kisvállalkozás elszámolása céljából:

Az új módszertanon végzett munka gyakorlata

Tekintsük a könyvelési eljárást a kisvállalkozások és nonprofit szervezetek számviteli politikájában bekövetkezett változások után könyveléses példákon keresztül.

1. példa A vásárolt készletek értékelése szállítói áron.

Tegyük fel, hogy a Clearing Company vásárolt 10 hókotrót 1400 rubel áron. és 10 darab seprű 430 rubel áron. és megrendelte a szállítást. Szállítási költség 4000 rubel. A példa egyszerűsége kedvéért egyezzünk meg abban, hogy mindent áfa nélkül vásároltak. A cég kisvállalati besorolású, adózási rendje OSNO. A számviteli politikában van egy kitétel, hogy a készlet tényleges bekerülési értéke a módszer szerint a 10. „Anyagok” számlán keresztül jelenik meg. A szállítói számlák kifizetése a szállítás napján történik. A számviteli politika változása 2016.07.01-től történt.

Tegyünk közzé bejegyzéseket a PBU 5/01 változásai előtt és utána:

Íme a számviteli politika módosítása előtti bejegyzések magyarázata:

- 8., 7. számú feladások szerint. Az anyagokat felhasználásra a gyártásba adják. Ennek a vállalkozásnak a számviteli politikája szerint a költségek felhalmozása a 20. számlán történik;

- 1., 2. számú feladások szerint. Egy klíringcég számára a tisztítási folyamat a termelési folyamat gerince. Ezért a vásárolt áruk és anyagok költsége a 10.01 alszámlára utal;

- 3-as, 4-es bekötéssel. Az innovációt megelőzően a szállítási költségek a tételek bekerülési értékének arányában kerülnek felosztásra. Lapátoknál: 14 000/18 300 x 4 000 = 3 060 rubel; seprűnél a szállítás 4 300 / 18 300 x 4 000 = 940 rubel.

Íme a számviteli politika módosítása utáni bejegyzések magyarázata:

- A 3. sor szerint. A TZR-t nem osztják fel a nómenklatúra egységei között költségük arányában. De ez csak a kisvállalkozásokra vonatkozik. Minden más vállalkozásnak figyelembe kell vennie az árat és az egyéb kapcsolódó költségeket a beszerzett készlet tényleges bekerülési értékének részeként.

2. példa A készletek egyszerűsített leírása a vezetési igényekhez.

Az Oblako LLC (kisvállalkozás) 5 doboz nyomdapapírt vásárolt a szállítótól 3000 rubel összköltségért. ÁFA nélkül (a feladás megkönnyítése érdekében), 5 csomag toll, összesen 400 rubel értékben. és 2 lyukasztó 300 rubel összköltséggel. Tegyük fel, hogy nem érkezett más nyugta az iroda irányából. A vásárolt árukat és anyagokat 2 doboz papír és 2 db lyukasztó mennyiségben a szerkezeti egység - könyvelés - felhasználásra adtuk. A szállítói számla kiegyenlítésre került. A szállítás és a fizetés napja egyszerre telt el. OSNO adórendszer. A társaság számviteli politikája szerint a készlet tényleges bekerülési értékének kialakítása a 10. számlán, az irodai háztartási kellékek a 10.9 alszámlán történik. A számviteli politika változása 2016.07.01.

A kisvállalkozások ezentúl szabadon beszámíthatják ezeket a költségeket a szokásos tevékenységek költségei közé, amikor a készleteket megszerzik. Így nagyban leegyszerűsíti az írószerek elszámolását.

Tegyük fel a bejegyzéseket a PBU 5/01 változásai előtt és utána a jelentési hónapban:

Magyarázatok a számviteli politika módosítása előtt történt bejegyzésekhez:

- A 2., 3., 4. számú vezetékekhez. A társaság számviteli politikája szerint beszerzett készleteket és irodai célú anyagokat a 10.09 „Készletek és háztartási kellékek” alszámlán veszik figyelembe. Ezen a számlán a cég nyilvántartja azokat az irodai és háztartási cikkeket, amelyeket nem közvetlenül használnak fel a gyártási folyamatban.

- Az 5-ös számú vezetékhez. A készletek, anyagok fogyasztásra, gazdálkodási célú felhasználásra kerültek átadásra, de a felhasználás tényét dokumentálni kell. Ehhez költségelszámolást készítenek, amely szerint a használt árukat, anyagokat leírják. Az okiratot abban az egységben állítják össze, amelyhez ezeket az anyagokat kiadták. Az aktus formáját a cég önállóan dolgozza ki, vagy használhatja az egységes dokumentumot M-11 formában. De a törvény formáját is rögzíteni kell a Számviteli Politikában. A használt áruk és anyagok leírásának automatizálásához űrlapot készíthet a cselekmény külső feldolgozásához programozási eszközökkel, és felhasználhatja az 1C programban a további feldolgozás mechanizmusán keresztül. Az írószer használatáról általában tíznaponként készít egy könyvelő okiratot.

- A 6-os számú vezetékhez. A társaság számviteli politikája szerint az általános üzleti ráfordítások közvetlen költségszámítási módszerrel szerepelnek az előállítási költségben, azaz külön 90.08 „Igazgatási költségek” alszámlán halmozódnak fel.

Magyarázatok a számviteli politika módosítása után történt bejegyzésekhez.

- A 2-es bekötéshez. Most a RAS 5/01 szerinti szabályozási feltételezések lehetővé teszik, hogy az áruk és anyagok teljes mennyiségét a vásárlás napján azonnal a költségekhez rendeljék. Ezután a szokásos tevékenység költségei között szerepelnek a Számviteli politikában meghatározott módszer szerint, jelen esetben a közvetlen költségszámítás módszere szerint.

Természetesen nem szabad megfeledkezni arról, hogy a tényleges készletfelhasználás eredményeként a leírási aktusokat vezetési szükségletekre használják fel.

3. példa Befektetett eszközök kezdeti bekerülési értékének becslése csak a szállítói és a beépítési költségek alapján

Nézzük mit tegyen a könyvelő, ha 2016.06.20. a szervezet a fenti változtatásokat hajtja végre a számviteli politikájában, és a beszerzett készletet csak a szállító árán, a kis értékű (40 000 rubel alatti) térítés ellenében vásárolt tárgyi eszközöket pedig csak a szállító árán értékeli, ill. telepítési költségek, további költségek nélkül. A könyvelési tételeket a háztartási készletek kategóriájába tartozó kis értékű berendezések példáján fogjuk elkészíteni. Nézzük, milyen kiírások lesznek a számvitelben és az adószámvitelben.

Felhívjuk figyelmét, hogy az alacsony értékű berendezések kezdeti bekerülési költsége az adó- és számviteli adatok szerint eltérő lesz.

Például az Orion LLC, egy kisvállalkozás, az OSNO-t alkalmazza, ablakok gyártásával foglalkozik, és ÁFA-fizető. 2016.08.27 egy gépet 42 834 rubelért vásároltak, beleértve a ÁFA 18% - 6534 rubel. A szállítói számla elérhető. A gép szállítási költsége 5000 rubel volt. ÁFA nélkül. A gép beállításához szükséges tanácsadói szolgáltatások költsége 8000 rubel. 2016.08.28 a gépet üzembe helyezik (a fizetéssel kapcsolatos információk nem a fő dologra koncentrálnak).

További információ. A szervezet számviteli politikájával összhangban:

- A tárgyi eszközök számviteli értékhatára 40 000 rubel. Az ezen összeg alatt bekerülő tárgyakat készletként kell elszámolni.

- A szervezet él a tárgyi eszközök elszámolásának egyszerűsítésének jogával - az állóeszközök kezdeti költsége vásárláskor csak a szállító és a telepítési költségek árán alakul ki. A járulékos kiadások a szokásos tevékenységek költségei között szerepelnek abban az időszakban, amikor felmerültek (PBU 6/01 8.1. pont).

- A szervezet él a készletnyilvántartás egyszerűsítésének jogával. A vásárolt készletek kezdeti költsége csak a szállító árát tartalmazza. Az akvizícióhoz közvetlenül kapcsolódó egyéb költségek a felmerülésük időszakának teljes összegében a szokásos tevékenység költségei között szerepelnek (13.1 PBU 5/01 cikk).

- Nem alkalmazza a PBU 18/02 előírásait, nem készít számviteli könyvelést az adó- és számviteli elszámolás különbségeinek összegére.

- A 26. számlán nyilvántartott általános vállalkozási költségek havonta a 90,08 számlára kerülnek leírásra közvetlen költségszámítási módszerrel.

Megoldás. Ebben a példában szeretném hangsúlyozni, hogy a könyvelések a számviteli politika előírásait figyelembe véve készülnek. Ennek a példának a való életbe való egyenkénti átültetéséhez ügyeljen a számviteli politika fenti tételeire. Ha nem használja a kisvállalkozásoknak adott preferenciákat befektetett eszközök és készletek tekintetében, akkor a könyvelések eltérőek lesznek.

Tehát alakítsuk ki a könyvelési tételeket a kis értékű berendezések egyszerűsített könyveléséhez:

Magyarázatok a számviteli politika módosítása után történt bejegyzésekhez.

Az 1-es bekötéshez. Könyvelés. A számviteli politikában rögzített, a vásárolt berendezések kezdeti költségének kialakítására vonatkozó új megközelítési szabályoktól vezérelve elkülönítjük a gép beszállítói árán számított költségét és a járulékos költségeket.

A gép ára 36 300 rubel lesz. Mivel az objektum költsége nem haladja meg a számviteli politikában meghatározott 40 000 rubel határt, a PBU 6/01 normái alapján döntünk, és a gépet a leltár részeként tükrözzük a könyvelésben, figyelembe véve a 10. „Anyagok” a 10.09 alszámlán.

Az 1-es bekötéshez. Adó számvitel. Az OSNO szerinti adóelszámolásban az ingatlan értéke az összes költség figyelembevételével kerül kialakításra. Példánkban, miután korábban hozzáadtuk az összes összetevőt, megértjük, hogy a vásárolt berendezés költsége 49 300 rubel lesz, az áfát nem tartalmazza. Az adóelszámolásban az amortizálható berendezések küszöbértéke 100 ezer rubel. (Az Orosz Föderáció adótörvénykönyvének 256. cikkének 1. szakasza). Ez azt jelenti, hogy ez a gép nem ismerhető el tárgyi eszközként, és a beszállítói áron számított költség szintén a 10. „Anyagok” számla 10.09 alszámlájához lesz rendelve.

A 2-es bekötéshez. Könyvelés. Mivel a szervezet általános adózási rendszerben van, ezért a számlán feltüntetett és a számlán szereplő ÁFA 03.19-én jóváírásra kerül a könyvelési számlán.

A 2-es bekötéshez. Adó számvitel. A számlán feltüntetett áfa az „ÁFA benyújtott” adónyilvántartásba kerül. Miután a levonás minden feltétele (a költségvetési kötelezettségek áfa-csökkentése) teljesül, az áfát a 19.03 számláról levezetjük és a 68.02 Dt-hoz rendeljük. Az áfa összege ezután a Beszerzési könyvbe, majd az ÁFA bevallásba kerül a levonás szempontjából.

A 3-as bekötéshez. Könyvelés. Dt 68.2 Kt 19.03 áfabejegyzési jogunk van, ha az Adótörvénykönyv 172. §-ában meghatározott feltételek teljesülnek:

- A megszerzett értékek az áfa-köteles termelési tevékenységek végrehajtásához szükségesek (a példa feltételei szerint);

- Az elfogadott értékeket elfogadják a mérlegszámlán történő elszámolásra;

- A szervezet rendelkezik egy szállítói számlával, amelyhez egy dedikált ÁFA sor tartozik, és megfelelően formázott.

4. és 5. számú feladásokhoz. Számvitel. Számviteli szempontból a költségek azonnal bekerülnek a tárgyidőszaki ráfordítások közé. A szállítási és tanácsadási költségek teljes egészében a szokásos tevékenységek költségébe tartoznak.

4. és 5. számú feladásokhoz. Adókönyvelés. Az ingatlan költségét az objektum megszerzésével kapcsolatos összes költség figyelembevételével alakítják ki. Így az adóelszámolás szempontjából (feltétel szerint általános adózási rendszerünk van) a költségeket a berendezések költsége tartalmazza. Ebben az esetben a 10.09-es számlához rendeljük, mintha az objektum költségét adnánk meg. A 10.09 számlára terhelt összes költség eredményeként a gép költsége az adószámviteli információs adatbázisban 49 300 rubel lesz.

A 6-os számú vezetékhez. Könyvelés. A leltárban szereplő gép költsége az üzembe helyezéskor kerül leírásra. A költségeket most a 26. számlán vettük figyelembe (a hivatkozások a táblázatban találhatók).

A 6-os számú vezetékhez. Adó számvitel. Az adótörvény 256. cikkének 1. pontja szerint a gép nem ismerhető el értékcsökkenthető ingatlanként (a tárgyi eszközökbe való beszámítás értékhatára 100 ezer rubel), így költsége a teljes üzembe helyezés után beszámítható az anyagköltségbe. .

A 7-es számú vezetékhez. Könyvelés. A gép a meglévő szabályok keretein belül kikerült és anyagilag felelős személyre került, de ténylegesen használatos, üzemeltetett, sorsának további kontrollja érdekében célszerű a gépet kikapcsolt állapotban is figyelembe venni. -egyenlegszámla MC 04 „Működő készletek és háztartási kellékek”. A gép leírása erről az egyenlegen kívüli számláról a selejtezéskor, vagyis amikor már nem kerül felhasználásra.

A 8-as számú vezetékhez. A hónap végén a 26-os számla zárva van. A számviteli politikában meghatározott módszer szerint zár. A példában a módszer látható. A költségek teljes összegben a ráfordítások között szerepelnek mind a könyvelésben, mind az adószámvitelben, mivel dokumentálva vannak és a gépet termelési célú felhasználásra vásárolták.

Ez a rész nem veszi figyelembe az új módszertan hátrányait, de azokat igen.

Összegezve

Ebben a cikkben a 10. „Anyagok” számlán lévő üzleti tranzakciók elszámolására vonatkozó jogszabályok fő követelményeit és a könyvelő tevékenységeinek algoritmusát tanulmányozták a leggyakoribb üzleti helyzetekben. A megszerzett tudás lehetővé teszi, hogy ne kövess el olyan bosszantó hibákat, amelyek további adókhoz vezetnek.

Az ebben a cikkben megszerzett információk egy adott vállalaton belüli konkrét üzleti helyzetekhez igazítva képezik az alapot a 10. „Anyagok” fiókkal való munka sajátosságainak megértéséhez. Ön kompetens lesz a számviteli anyagok kérdésében (a latin Competre szóból - megfelelni, illeszkedni - egy sor olyan kérdéskörben, amivel jól ismer). Sok sikert kívánunk!

A 10. „Anyagok” számla célja, hogy elszámolja a vállalkozás készleteit (nyersanyagok, üzemanyag, pótalkatrészek stb.).

A fiók aktív, szintetikus, több alszámlával rendelkezik. Elolvashatja, hogy mik azok a fiókok. A számlával összefüggésben elemző nyilvántartást vezethet anyagtípusok és termelési értékek szerint.

Nak nek számla 10 „Anyagok” alszámlák nyithatók:

- 10-1 „Nyersanyagok és anyagok”;

- 10-2 „Vásárolt félkész termékek és alkatrészek, szerkezetek és alkatrészek”;

- 10-3 „Üzemanyag”;

- 10-4 „Konténerek és csomagolóanyagok”;

- 10-5 „Pótalkatrészek”;

- 10-9 „Kétkészletek és háztartási kellékek”;

- és mások.

A 10-es számla terhére az anyagbevételek megjelennek, a Jóváíráson pedig leírásra (selejtezésre) kerül sor.

A 10-es számla terhére az anyagbevételek megjelennek, a Jóváíráson pedig leírásra (selejtezésre) kerül sor.

A 10. „Anyagok” számla egyenlege csak terhelésre kerülhet, mivel a számla aktív!

Azt javaslom, hogy vegyük figyelembe a 10. számla fő jellemző feladásait.

- Szállítótól kapott anyagok D-10 K-60/76

- Áfa az átvett anyagokon D-10 K-60/76.

- Az anyagok a D-10 K-71 számlavezetőtől érkeztek.

- A D-10 K-75 alaptőkéhez való hozzájárulásként behozott anyagok tőkésítésre kerültek.

- A leltározás során a D-10 K-91 számon nem szereplő anyagokat azonosították

- A tárgyi eszköz felszámolása eredményeként kapott aktivált anyagok D-10 K-91

- Más szervezet által adományozott anyagok érkeztek D-10 K-98.

- Nem termelési igényekre (munkakörülmények javítása) leírt anyagok - D-91 K-10.

- Visszavitt anyagok a D-10 K-20 gyártásából.

- Leírt anyagok tárgyi eszközök építéséhez D-08 K-10.

- A D-20 K-10 fő gyártásához szükséges anyagokat leszerelték.

- A D-23 K-10 segédgyártásához szükséges anyagokat leírták.

- Az anyagköltséget a D-44 K-10 eladási költség tartalmazza.

- A vészhelyzetek (tűz) áldozatainak anyagköltségei leírásra kerültek - D-99 K-10.

A vállalkozásnak jogában áll a gyártáshoz szükséges anyagokat az alábbi értékelési módszerekkel leírni:

- minden egység költségén;

- (FIFO módszer);

- a legutóbbi vásárlások költségén (2008 óta nem alkalmazzák a LIFO módszert).

A módszert a számviteli politikában kell kiválasztani és megadni.

Oldjunk meg egy kis problémát a téma megoldásához:

A bútorgyártó üzem 7 darab táblát vásárolt 100 rubel/m áron, ÁFA nélkül. A táblák szállítására felhalmozott 150 rubel, ÁFA nélkül. Folyószámláról fizették az anyagokat és a szállítást. A szekrény gyártásához átlagosan 3 táblát írtak le.

Készítsen vezetékeket.

Megoldás:

- Számítsuk ki az áfát a táblákon = 700 * 0,18 = 126 rubel.

- Számítsa ki a szállítási költségek áfáját = 150 * 0,18 = 27 rubel.

- A szállítási költségek egyenletesen oszlanak el a táblákon.

- A leszerelt táblák mennyiségét az átlagos költség módszerével számítjuk ki: 850/7 * 3 = 364,29 rubel.

Készítsük el a vezetékeket:

- A D-10 K-60 szállítótól kapott anyagok - 700 rubel.

- A vásárolt anyagok tükrözött áfája D-19 K-60 - 126 rubel.

- Tükrözött szállítási költségek - D-10 K-60 - 150 rubel.

- A szállítási költségek tükrözött ÁFA - D-19 K-60 - 27 rubel.

- A D-20 K-10 anyagok gyártásra leírva - 364,29 rubel.

10. számla a könyvelésben szükséges adatok gyűjtése a szervezet anyagi tulajdonjogáról, valamint azok mozgásáról. Ebben a cikkben azokról a funkciókról fogunk beszélni, amelyeket figyelembe kell vennie a fiók használatakor.

Az anyagok fogalma és típusai

A 10. "Anyagok" számla használatára vonatkozó szabályokat az Orosz Föderáció Pénzügyminisztériumának 2000. október 31-i 94n számú rendelete által jóváhagyott számviteli számlatükör és az erre vonatkozó utasítások szabályozzák. Az anyagok olyan típusú készletek, amelyeket termékek gyártására vagy a szervezet gazdasági szükségleteire szánnak. A számlatükör 11 alszámlát tartalmaz, amelyek anyagtípusok szerint vannak kialakítva egy gazdasági jellemző alapján:

- Nyersanyagok és anyagok, amelyek az iparcikk alapját képezik, és a vállalkozás normál működéséhez szükségesek.

- Vásárolt félkész termékek és termékek előállításához szükséges alkatrészek, amelyek felhasználásához további munkákat kell végezni rajtuk.

- Fűtéshez, gépjárművek üzemeltetéséhez és egyéb, a termelési szervezetben rejlő szükségletekhez használt üzemanyag.

- Csomagolóanyagok és csomagolóanyagok gyártásához használt csomagolóanyagok.

- Pótalkatrészek, amelyek az állóeszközök javításához szükségesek.

- Házasságból származó egyéb anyagok, termelési hulladékok, tárgyi eszközök leírása stb.

- Feldolgozásra kihelyezett anyagok, amelyek költsége átkerül az előállított áruk költségébe.

- A fejlesztő munkájához szükséges építőanyagok.

- Készlet és háztartási kellékek, amelyek forgótőke, és munkaeszközként használatosak.

- Különleges felszerelések és overallok raktáron.

- Speciális felszerelések és overallok üzemben.

Az egyes alszámlák használatára vonatkozó információk a számlatükörhöz tartozó útmutatóban találhatók. A szervezet a sajátosságaihoz szükséges egyéb alszámlákat is nyithat. Az áruátvételt a jegyzőkönyv mutatja

Anyagok leírása

Felhasználáskor az anyagok költségként kerülnek leírásra rögzítéssel

Dt 20, 21, 23, 25, 26, 29, 44 Ct 10.

Ha az anyagokat eladás, adományozás, leírás eredményeként megsemmisítik, az egyéb ráfordítások között szerepel:

Dt 91,2 Kt 10.

Eredmények

A 10. számla a szervezet forgóeszközeire vonatkozó adatokat halmoz fel. A termelés sajátosságaitól függ, hogy mely alszámlákat célszerű nyitni hozzá. A 10. számlán a számvitel valós és számviteli áron is vezethető. A második esetben a 15. és 16. számla is érvényes lesz.