90 számla, mi tükröződik a terhelésben és a jóváírásban?! A folyamat megértése érdekében figyelmet fordítunk a vállalkozói tevékenység néhány szempontjára a számviteli dokumentációban.

Minden vállalkozás vállalja, hogy havi elszámolási tevékenységet végez a kiadási pontokra, valamint a bevételre és a nyereségre. A számviteli bizonylatokban ezek racionális végrehajtására használt sorok találhatók.

Összesen 3 ilyen elem van (90., 91., 99.), ezek közül az egyik a „Sales”. A teljes beszámolási időszak összesített eredményeit összegzik, és ezt követően a vállalkozás tevékenysége nyereségesnek vagy veszteségesnek minősíthető.

A számviteli tevékenységek számos nehézséggel járnak, de ha helyesen állítja össze az alfanumerikus bejegyzéseket, akkor jó eredményt érhet el, és elkerülheti a különféle zavarokat és félreértéseket ezen a területen.

Az intézkedések következetes végrehajtása segít a vállalat számviteli részlegének abban, hogy a vállalatot egy másik fejlesztési szintre emelje, és kezelje a számviteli dokumentáció minden szabályát és finomságát.

A vizsgált anyag keretein belül leginkább az értékesítési számla érdekel bennünket, amely az árucikkek értékesítésével, a szolgáltatásnyújtással, a munkálatokkal kapcsolatos tevékenységeket tükrözi.

Ezeken az "érdemeken" kívül ez a számla a fő számla az áfa, jövedéki adó, exportilleték elszámolásában, amelyek a termék teljes árában szerepelnek. A Credit 90 számos olyan funkcióval rendelkezik, amelyeket gondosan és alaposan tanulmányozunk ennek az anyagnak a keretében.

Miért kell használni?!

A vállalkozás által folytatott gazdasági tevékenység típusától függetlenül a nyereséget jellemző összes összeget ezen a számlán „Értékesítés” néven kell elszámolni. Rendkívül terjedelmes, kiterjedt és változatos szerkezetű.

Számos nyereséges és költséges tevékenységgel rendelkezik, amelyeket a mérleg külön analitikai számláin tart nyilván.

Ha a vállalkozásnak nem lenne lehetősége ilyen jellegű információgyűjtésre, nehezen tudná önállóan megérteni a profitforrásokat és a költségek irányát.

Az anyagok általánosításának és ezen a számlán történő csoportosításának köszönhetően minden hónapban megfigyelhető az eladások részösszegének kialakulása. Az év végén kapott eredményt pedig elküldik a „pénzügyi kimutatások” nevű dokumentációba.

Így erre a sorra azért van szükség, hogy a termékegységek értékesítéséhez kapcsolódó forgótőke-mozgások megjelenjenek benne.

A fiók jellemzői és jellemzői!

A jövedelmezőséggel kapcsolatos információk rendszerezése érdekében a vizsgált bekezdést alkalmazzuk. Számlálási szempontból aktív-passzív jelenségként szerepel, azaz lehet részben aktív és egyben passzívnak is tekinthető.

Csak néhány elem esetében történik a bevétel végső összegének önköltségi árral történő mutatója:

- késztermék-egységek fajtái;

- bármilyen célú munkák és szolgáltatások;

- vásárolt áruk termékegységek kitöltéséhez;

- építési és szerelési és javítási tevékenységek feltüntetése;

- árucsoportok;

- rakományszállítási szolgáltatások;

- árukezelés;

- ingatlantárgyak bérbeadása;

- hatáskörök átruházása a szellemi tulajdonjogokra.

Ezek a számla jellemzői a tranzakciók elszámolásában. Mindegyik fontos szerepet játszik a kereskedelmi munkavégzés folyamatában és annak elszámolásában.

Mit mutat ez a könyvelésben?

Ennek a sornak a terhelésén a termelési tevékenységhez kapcsolódó, kialakult kiadási komplexum megjelenése figyelhető meg. Ez a mutató a termék költségében van kifejezve.

Ha ez a mérték a könyvelésben is megjelenik, akkor a jóváírás rovatban a 41-es, 43-as, 44-es, 20-as útmutatások szerepelhetnek. Ha a 90-es jóváírást vesszük figyelembe, akkor ez jelzi a bevalláskor beérkezett bevétel végső mutatóját. Ezen tranzakciók terhelési forgalmát a 62. pont tartalmazza.

A mezőgazdasági termékek előállítására szakosodott cégeknél a tervezett értékeknek megfelelően egy dimenziós költségmutató megfigyelése jelent meg.

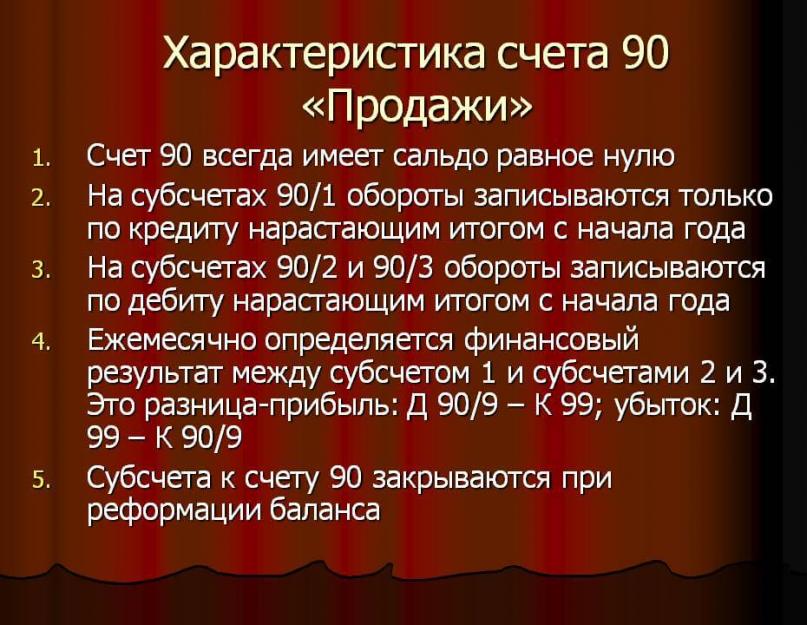

A mérlegben nincs tükröződés, mivel a beszámolási időszak végén az nullára kerül. Ez bizonyos gazdasági szabályok szerint történik, és csak tapasztalt könyvelők hajthatják végre ezt az eseményt.

Ha figyelembe vesszük ennek az iránynak az általános sémáját, megjegyezhetjük, hogy ez valahogy így néz ki.

- Terhelés 90. Ennek a rovatnak a keretein belül szembetűnő a kiadások költség formájában való tükröződése. Az ár tartalmazza az általános forgalmi adót és a megvalósítás költségeit is. Az eredményt a kiadások összértéke összegzi.

- Jóváírás 90 bankjegy jövedelmező területek halmazát mutatja, termékegységek értékesítéséből származó bevételben kifejezve. A maradék keretén belül megjelenik a jövedelemelemek összege.

Így néz ki ez a sor a helyes és racionális könyvelés keretében. Ha minden tranzakciót helyesen számol rajta, akkor gyorsan meglesz az eredmény, amely részletesen tükrözi a gazdasági valóságot és a fő kereskedelmi paramétereket is.

Az alkatrészek felépítése és rendeltetése!

A számviteli rendezvények lebonyolítása magában foglalja annak szerkezeti elemeinek figyelembe vételét, amelyeket szintén sokféleképpen mutatnak be.

Mindegyiket külön-külön megvizsgáljuk, hogy bizonyos következtetéseket levonhassunk.

- Bevétel. 90.1. Ebben az esetben az értékesítésből származó bevétel tükröződik. Ugyanakkor nem mindegy, hogy mely áruegységek mentek át az értékesítési folyamaton - késztermékek vagy munkák, szolgáltatások és egyéb szolgáltatások.

- Az eladott egységek ára. Az ezt a mutatót tükröző minipontszám 90,2-nek tűnik. Itt a könyvelési tevékenység az értékesítendő termékek költségén történik.

- ÁFA. Ez a fogalom gyakran megjelenik a számvitel keretében, de itt konkrét alkalmazásra talál. Reflexiója a 90.3 szerint történik. Az ÁFA összegét kell megjelenítenie.

- jövedéki. A 90.4 a jövedéki adókkal kapcsolatos számviteli tevékenység céljára kell felhasználni, amely az értékesített termékegységek árához kapcsolódik.

- Kiviteli vámok. Ez a 90.5 sorozatszám. Az ilyen elemek szoros kapcsolatban állnak az átadott árucikkekkel.

- Értékesítésből származó nyereség/veszteség. Egy elem, amely tartalmazza a vállalkozás összesített eredményét az egyes időszakok végén.

Megjegyzendő, hogy ha jövedelemről beszélünk, akkor a kölcsönben szerepelnek. Ha a kiadási területekről beszélünk, akkor azok megjelennek a terhelésben.

Érdekes anyag lehet: " »

Az analitikus számvitel jellemzői

Az elemzést azokon az elemeken végzik el, amelyeket minden jelentési időszak végén nulláznak és zárnak, valamint átadják a nyereségre és veszteségre vonatkozó maradványértékeiket.

Egy kártyának több jellemző alszámla-forgalma lehet.

- 1 - a bevétellel kapcsolatban;

- 2 - a költségekhez képest;

- 3 - az adó összegeivel kapcsolatban;

- 4 - a jövedéki területek elszámolására;

- 5 - kiviteli vámok és levonások megfizetése;

- 9 - az összesített végösszeg összegzése céljából.

A hónap során 1-4-ig felhalmozott összegek szükségszerűen a teljes összeg alá kerülnek leírásra. Ezután következik a teljes visszaállítás a 99. elemmel történő bekötéssel.

Az analitikus számviteli műveletek során minden egyes áruirány-típus esetében külön tükrözést kell figyelembe venni.

Bejegyzések BU-ban

A 90.3 - 90.5 sorszám alatti elemeket gyakorlati szempontból nem minden vállalkozás használja. Bizonyos mértékig ez egyértelmű összefüggésben áll azzal a ténnyel, hogy az objektum megadóztatására szolgáló minden rendszernek megvannak a sajátosságai, valamint a különböző tevékenységi területek.

A tipikus könyveléseket két fő blokk képviseli - a terhelés és a jóváírás. Számos tranzakciócsoport létezik, amelyek különféle pénzügyi műveleteket jelenítenek meg, és megvizsgáljuk a főbb irányokat.

Bevételt tükröző bejegyzések

Íme néhány pénzügyi és számviteli művelet, amelyek lehetővé teszik a bevétel meghatározását és a nyilvántartás helyes vezetését.

- D76K90.1 - olyan cégekről beszélünk, amelyek más hitelezőnek és adósnak minősülnek;

- D50K90.1 - ebben a helyzetben a levelezés magában foglalja a jövedelem, az egyes egységek összegének feltüntetését;

- D50 (valamint D55, 51, 52) - bizonyos tranzakciókból származó bevételek beérkezése esetén az eladó címén;

- D79K90.1 - ebben a helyzetben a különféle eszközök és késztermékek értékesítése során egy bizonyos időszakban végrehajtott összes tranzakcióból származó bevétel összegének feltüntetéséről beszélünk;

- Д98К90.1 - ennek a műveletnek a keretében feltételezzük, hogy a bevétel egy részét a jövőbeli időszakokhoz kapcsolódó bevételekhez rendelik az előlegfizetés során.

Itt ennek az iránynak a jellemzőit vettük figyelembe. És most érdemes megfontolni a segédüzenetek listáját, amelyeket szintén gyakran használnak a gyakorlati képen.

További bejegyzések

A készletük nem olyan széles, de népszerű és keresett.

- D90.2K41 (valamint 43, 40) - az árucikkek vagy a késztermék-egységek kategóriáinak leírása során;

- D90.2K42 - a kereskedelmi árrés számviteli keretében történő megjelenítése folyamatban.

Számos további rekord is megjeleníti a kereskedelmi munkára vonatkozó információkat.

Az értékesítés összeredménye havi eredmények szerint és annak kialakulása

A forgalom minden irányú kiszámítása minden hónap végén a naptár szerint történik, majd ezt követően megjelenik a pénzügyi eredmény.

Lehet pozitív és negatív, ami meghatározott módon van meghatározva.

- Az egyenleget (egyenleget) minden szempontból meghatározzák, ha megtörténtek;

- Ezt követően összeadják a teljes forgalmat, beleértve több más fontos eseményt is.

A következő hónapban ez az egész eljárás megismétlődik, és az egyenleg átkerül az újonnan megnyílt értékesítési rész egyes szakaszaiba.

Hasonló manipulációkat az év végéig megismételnek. Megvizsgáltuk tehát, hogy a számla 90. jóváírása milyen jóváírást mutat, és milyen műveletek szoktak rajta megjelenni.

Az év eredményeinek meghatározására szolgáló eljárás és a cselekvések mintája

Minden számviteli szakember számára az év végi közeledése azt jelképezi, hogy a 90-es számú felhalmozó elemet nullára kell hozni. Ehhez minden miniszámlát lezárnak, és 90,9-es terhelést vagy jóváírást használnak.

A tevékenységek ezen listája a következő módon történik.

- A hitelegyenleg nulla. Ehhez speciális D90-1K90-9 huzalozást használnak.

- A terhelési egyenleg nullára csökkentése érdekében a megfelelő D90-9K90-2 bejegyzést kell használni.

- Ezt követően analógia útján leírják az általános forgalmi adót, amely 90-3-nál halmozódott fel. A pontos huzalozás a következő formájú: D90-9K90-3.

- Ha voltak adók és jövedékek, akkor meg kell határozni a forgalmat és hozzá kell rendelni a terheléshez.

- Továbbá az értékesítésből származó nyereség vagy veszteség oszlopban a végső egyenleg kiszámításra kerül, az összes könyvelés eredményeként az nullára csökken.

Kiderült, hogy a bezárást sikerült befejezni, és jövőre megnyitják a vállalkozási tevékenység keretében történt új műveletek nyilvántartására.

Következtetés, illetve a fenti szempontok összefoglalása!

Az „Értékesítés” oszlop bármely vállalkozás számviteli tevékenységének fontos és összetett eleme. Számviteli műveletek elvégzésére szolgál minden bevételi és kiadási típusú tevékenységhez.

Ezen az elemen keresztül az áru- és termékegységek szállításához kapcsolódó összes művelet felhalmozódik.

Ezen túlmenően a szekciók más funkciókat is elláthatnak, például az elhatárolt általános forgalmi adót, valamint az átadott termékegységekhez kapcsolódó egyéb díjakat és költségeket. A könyvelőknek nagyon körültekintően kell tanulmányozniuk, hogy az éves időszak végén a pénzügyi tevékenység eredménye racionálisan kiszámítható legyen.

Így a mérlegbejegyzések lebonyolítására vonatkozó általános szabályok, elvek és ajánlások betartása lehetővé teszi a társaság számára, hogy elkerülje az adóhatósággal kapcsolatos problémákat, valamint megelőzze a papírtervben felmerülő mindenféle zavart és félreértést.

Számos jelentés és fogalom jelenik meg ezen a fiókon keresztül, és ha a műveleteket megfelelően hajtják végre, a könyvelő nyugodt lehet a kereskedelmi tevékenységekhez általában, és különösen annak elemeihez.

A 90-es „Értékesítés” számla az összes olyan információ megjelenítésére szolgál, amely a társaság szokásos tevékenységeinek pénzügyi eredményeinek meghatározásához szükséges.

A számvitelben a 90-es számlát a jogi személyek a társaság szokásos tevékenységeivel kapcsolatos információk gyűjtésére használják, amelyek lehetővé teszik a tevékenység pénzügyi eredményeinek meghatározását. Megjeleníti mindazon bevételeket és felmerült kiadásokat, amelyek közvetlenül kapcsolódnak a vállalat szokásos tevékenységéhez (késztermékek, áruk, félkész termékek értékesítése, helyiségbérléssel kapcsolatos szolgáltatások, szállítmányozási szolgáltatások stb.).

A 90-es pontszám aktív-passzívnak számít. A tevékenységek ellenőrzéséhez és a pénzügyi eredmény kiszámításához további alszámlákat nyitnak meg:

- 90.01. Bevétel - bevételek a vevőktől az eladott árukról, az elvégzett munkáról, a nyújtott szolgáltatásokról. Passzív alszámla: hitelnél a befolyt bevétel összege a vevőkkel való kölcsönös elszámolások számlájával összhangban jelenik meg.

A bevételt pénzben írják jóvá, és megegyezik a vevőtől kapott eszközökkel és (vagy) az ebből eredő követelések összegével (például áruk hiányos fizetése vagy áruk, szolgáltatások halasztott fizetés esetén történő értékesítése esetén) .

A bevétel elszámolásához a következő feltételeknek kell teljesülniük:

megerősítést nyert, hogy a társaság jogosult e bevételhez (megállapodás megléte);

meghatározhatja a bevétel teljes összegét;

biztos van abban, hogy a vállalat gazdasági hasznot fog húzni ebből a műveletből: az eszközöket kifizetésként megkapták, vagy bíznak azok jövőbeni átvételében;

az eladott termékek tulajdonjoga átszállt a vevőre (a munka befejeződött, és van megerősítés, például aláírták az okiratot);

az ezzel a művelettel kapcsolatos költségek kiszámíthatók.

- 90.02. - aktív alszámla. Az ezen a számlán végzett műveletek a bevétel könyvelésével egyidejűleg jelennek meg a vevőnek eladott eszközök számláinak megfelelően (43,41,44,20 stb.).

Mezőgazdasági tevékenységet folytató vállalkozások esetében: a Dt90 szerinti termékek értékesítésekor a termékek beszámolási időszakra tervezett bekerülési értéke, valamint az év végi tervezett és tényleges költségek különbözete rögzítésre kerül.

Kiskereskedők és árukat eladási áron nyilvántartók számára: a 90-es számla terhére az eladott termékek elszámolási ára fix. Ezzel egyidejűleg megtörténik a 42-es számláról a levélben eladott árukhoz kapcsolódó engedmények (árufelhalmozás) összegének visszaírása.

Gyakorlati példa.

A Solnyshko LLC 30 telefont vásárolt egy szállítótól (az áruk vételára egységenként 9,5 ezer rubel volt, áfával együtt) későbbi viszonteladás céljából. Az LLC áruinak elszámolása vételáron történik. A telefon eladási ára 11 ezer rubel. darabonként Ezt a terméket először vásárolták meg, és egy hónap alatt teljesen eladták.

Az üzleti tranzakciók tükrözése:

Dt41 Kt60 - 241,5 ezer rubel - a telefonok átvétele a szállítótól.

Dt19,03 Kt60 - 43,5 ezer rubel - az előzetesen felszámított áfa elszámolása.

Dt50 Kt90.1 - 330 ezer rubel. - telefonok eladásából befolyt bevétel.

Dt90,3 Kt68 - 50,3 ezer rubel. - Az IFTS-nek fizetendő áfa.

Dt90,02 Kt41 - 241,5 ezer rubel. - az eladott áruk könyv szerinti értékének leírása.

AZ SC.90 ELEMZÉSE

A 90-es számla elemzése azt mutatta, hogy ez a felár elegendő a költségek fedezésére és a telefonok eladásából származó nyereségre (a felár kiszámításáról bővebben a videóban).

- 90.03. ÁFA: ezen az alszámlán rögzítik az általános forgalmi adóval kapcsolatos információkat, amelyeket az eladónak meg kell kapnia az ügyféltől, majd át kell utalnia az IFTS-nek.

- 90.04. Az eladott eszközök árában szereplő jövedéki adó összegére vonatkozó információk tükrözése.

- 90.05. A termékek kivitelére kivetett vámok összege.

- 90.09. Ez az alszámla a társaság szokásos tevékenységének számított pénzügyi eredménye. Aktív-passzív: a terhelési egyenleg a társaság tárgyidőszaki veszteségét, a hitelegyenleg a kapott nyereséget tükrözi.

A pénzügyi eredmény meghatározása

A bevétel, a költség, az áfa és a jövedéki adók elszámolására szolgáló alszámlákra vonatkozó információk halmozottan kerülnek elszámolásra a beszámolási időszakban. Minden hónapban a terhelési egyenleg (költség, jövedéki adó, áfa) összevetésre kerül a jóváírási egyenleggel (bevétellel). A kapott eredmény - a tevékenység pénzügyi eredménye - az összes alszámláról származó adatok egy összegben jelennek meg a 90.09 alszámlán. A hónap végén (zárási művelet) a szervezet munkájának pénzügyi eredménye a 90.09-es alszámláról a 99-es terhelési vagy jóváírási számlára, ill.

Analitikus monitorozás

A 90-es számla analitikus monitorozása a társaságban meg van szervezve az adott beszámolási időszakban értékesített áruk vagy szolgáltatások minden típusára (a szervezet nómenklatúrája). A részletesebb vezetői számvitel érdekében az elemzéseket értékesítésföldrajzi, vállalati részlegek és egyéb területek szerint is elvégezhetjük.

Normatív alap

A 90-es számla használata a vállalkozás szokásos tevékenysége pénzügyi eredményeinek kiszámításához szükséges információk összegzésére a Pénzügyminisztérium 2000. október 31-i 94. számú rendeletével jóváhagyott hatályos számlaterv szerint és egyéb jogilag érvényes. jóváhagyott dokumentáció (például PBU 9/99 a szervezet bevételének meghatározására).

Megismerkedhet az aktuális számlatükörrel.

A főbb üzleti tranzakciók könyvelési tételei a 90-es számláról

- Pénzátvétel a vevőtől az eladott termékekért, munkákért, szolgáltatásokért:

Dt50 Kt90,01 - készpénzes fizetés;

Dt51 Kt90,01 - folyószámlán keresztül;

Dt52 Kt90,01 - devizabevételek;

- Árbevétel megjelenítése:

Dt62 Kt90,01.

- Költségkijelzés:

Dt90,02 Kt20 - munkák, szolgáltatások költsége;

Dt90,02 Kt41 - az áruk számviteli ára.

- A kereskedelmi árrés megfordítása a kiskereskedőknél:

- ÁFA és jövedéki adók, amelyek az eladott áruk árában szerepelnek:

Dt90,03 Kt68 - ÁFA;

Dt90,04 Kt68 - jövedéki adók.

- A szokásos tevékenységek pénzügyi eredménye:

Dt99 Kt90,09 - veszteség;

Dt90,09 Kt99 - nyereség.

Arról, hogy mi kapcsolódik a szokásos tevékenységek bevételéhez és kiadásaihoz. A Számlaterv és az ilyen bevételekre és ráfordításokra vonatkozó információk összegzésére, valamint az ezekre vonatkozó pénzügyi eredmény megállapítására vonatkozó használati útmutató a 90. „Értékesítés” számlát írja elő (a Pénzügyminisztérium 2000. október 31-i sz. 94n).

Alszámlák 90 közepéig

A 90-es számla különösen a következő alszámlák nyitható meg:

- 90-1 „Bevétel”;

- 90-2 "Értékesítési költség";

- 90-3 "ÁFA";

- 90-4 „Jövedékek”;

- 90-5 „Exportvámok”;

- 90-9 "Értékesítési nyereség/veszteség".

Az alszámlák konkrét listáját a szervezet állítja össze tevékenységének jellemzőitől függően, és a munkaszámlaterv részeként hagyja jóvá.

Könyvelés a 90-es számlán

Mint fentebb említettük, a 90. számla célja a bevételekre és kiadásokra vonatkozó információk összegzése és összehasonlítása. A különbség a 90-es számla használatában a számviteli tételek kialakítása során az lesz, hogy egy adott üzleti tranzakció ennek a számla terhére vagy jóváírására kerül-e ki.

Tehát a 90 számviteli számlán lévő bevétel a jóváírásban, a kiadások pedig a terhelésben tükröződnek.

Ezért amikor az áruk, termékek értékesítéséből, munkavégzésből vagy szolgáltatásnyújtásból származó bevételt a számvitelben elszámolják, a könyvelés általában a következőképpen történik:

62. terhelési számla "Elszámolások vevőkkel és ügyfelekkel" - 90. hitelszámla

Ugyanakkor az eladott áruk, munkák, szolgáltatások költségét a következő könyvelési tételek terhelik:

Számla terhelése 90 - Számla jóváírása 20 „Főtermelés”, 41 „Áru”, 43 „Késztermékek” stb.

Ezen túlmenően az értékesítéssel kapcsolatos költségek, valamint az értékesítési számlához közvetlenül kapcsolódó egyéb költségek a 90-es számla terhére kerülnek leírásra. Például általános üzleti kiadások, amelyek a szervezet számviteli politikája szerint félig fixnek tekinthetők. Ezért a 90-es számla terhére a könyvelések a következők is lehetnek:

Számla terhelése 90 - Számla jóváírása 26 "Általános költségek", 44 "Értékesítési költségek"

A 90-es számlán analitikus könyvelést vezetnek az eladott áruk, termékek, elvégzett munkák, nyújtott szolgáltatások minden típusára vonatkozóan. A céloktól függően az analitikus könyvelést értékesítési régiók és egyéb területek is végezhetik.

Számlazárás 90

A hónap végén a 90-es szintetikus számlán nem lehet egyenleg. Ezért a hónap végén tranzakciókat hajtanak végre a számla lezárására. Ehhez a terhelési és jóváírási forgalmat összehasonlítjuk a 90-es számlával. Ha a jóváírási forgalom nagyobb, mint a terhelési forgalom, akkor azt mondhatjuk, hogy a hónap végén a szokásos tevékenységeknél a szervezet nyereséggel rendelkezik:

Terhelési számla 90-9 - Hitelszámla 99 "Nyereség"

Ha az arány megfordul, akkor a szervezet veszteséggel zárta a hónapot, és a 90-es számlát a következőképpen zárják:

Terhelési számla 99 - Hitelszámla 90-9

Az év végén (december 31-én) nemcsak a decemberi pénzügyi eredmény derül ki, hanem a 90-es számlához tartozó összes alszámlát lezárják, előállítják az ún.

Felhívjuk figyelmét, hogy a számviteli programok használatakor a 90-es számla havi zárása, valamint az év végi mérleg átalakítása általában automatikusan történik.

A számviteli szakos hallgatók nem mindig értik a tantárgy sajátosságait. És mindezt azért, mert sok alapvető fogalmat nem értenek. Ez vonatkozik például a számvitelben a 90-es számla fogalmára is. A bábuknak elmagyarázzuk...

Gróf 90: mit jelent ez?

A könyvelésben a 90-es számla a késztermékek vagy áruk értékesítésének elszámolására szolgál. Ellenkező esetben a 90-es számla „értékesítés”.

Ez a számlatípus meglehetősen összetett, szerkezetében több alszámla is található.

Számlaszerkezet 90

A 90-es számla a könyvelésben (értékesítés) több számlára oszlik, amelyeket mindig használnak:

- 1. alszámla - ezen alszámla jóváírás rovatában kerül kiszámításra a termék értékesítéséből származó bevétel.

- 2. alszámla - ezen alszámla terhelési oszlopában a késztermék, szolgáltatás vagy minden eladott termék költsége kerül kiszámításra.

- 3. alszámla - ezen alszámla terhelési oszlopában az eladott áruk után áfa kerül kiszámításra.

- 9. alszámla - itt a teljes hónap végösszegét számítják ki. A terhelés oszlopban a havi nyereség, a jóváírás oszlopban pedig a veszteség látható.

Számlakezelési példa 90

Tegyük fel, hogy van egy lámpákat árusító cég.

Októberben 80 000 rubel áron értékesített termékeket, és ezért 100 000 rubel bevételt kapott. A kényelmesebb számolás érdekében legyen az áfa 15 000 rubel (kicsit felkerekítjük).

A szervezet a második tételt 120 000 rubel áron értékesítette, amelyből 200 000 rubel bevételt kapott, 30 000 rubel ÁFA-fizetés mellett.

A 90-es számla körülbelül így kerül kiszámításra a könyvelésben. És ha egyértelműen elmagyaráztuk neked azt az anyagot, amely korábban érthetetlen volt számodra, akkor csak örülni fogunk. Ha pedig még nem tudtad felfogni ezt a nem is olyan könnyű tudományt, szívesen elvégzik helyetted a szükséges számításokat ebben a témában, írnak ellenőrzőt, szakdolgozatot, diplomamunkát, vagy megbirkóznak bármilyen más feladattal. Javasoljuk a tanulást is.