A készleteket termelési és háztartási szükségletekre használják fel. Az alapanyagok és anyagok a vállalkozás forgóeszközei, használati ideje 12 hónapnál rövidebb, értékük átkerül a termékekre. Fontolja meg az anyagok könyvelésére vonatkozó főbb tipikus könyvelési tételeket, beleértve azt is, hogy az anyagok átvételét és leírását hogyan kell a bejegyzésekben megjeleníteni.

Anyagok (nyersanyagok) a vállalkozásnál lehetnek:

- Saját;

- autópályadíj;

- Elkészült termékek;

- Overall.

Ezenkívül a szervezet feloszthatja az anyagokat felhasználás típusa szerint (termelési igényekhez, háztartáshoz stb.):

A megvásárolt MPZ-ket elfogadják:

- A tényleges bekerülési érték, azaz a beszerzésük, szállításuk, gyártásuk során felmerült költségek (áfa nélkül) szerint;

- A vállalkozás számviteli árain.

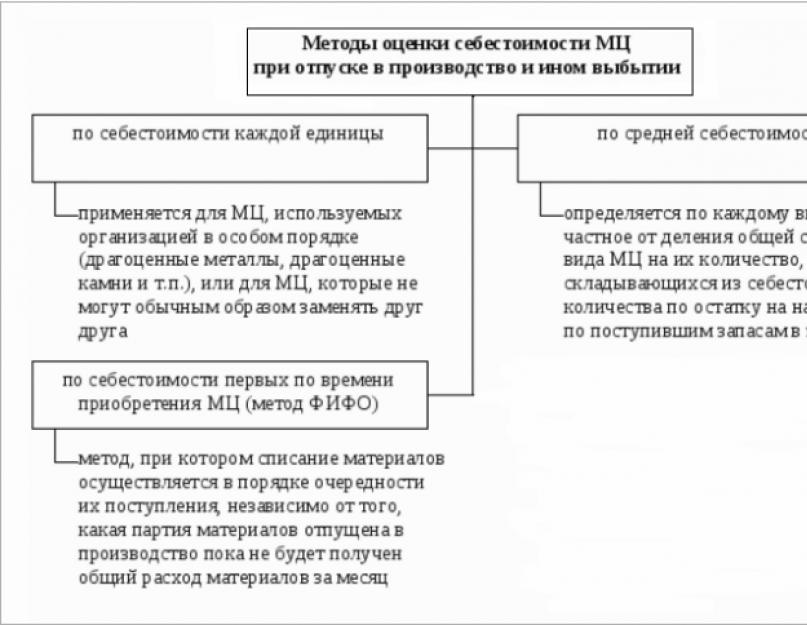

Az előállított anyagokat a következő módszerek egyikével fogadják el könyvelésre:

- átlagos költséggel;

- Egy egységnyi készlet áron;

- Az első beszerzési időpontban (FIFO):

Anyagátvétel elszámolása

A készletekkel kapcsolatos műveletek elszámolásához egy aktív 10. „Anyagok” számla kerül felhasználásra. Az anyagok átvételének többféle módja van:

- Vásárlás;

- Saját termelés;

- Ingyenes transzfer stb.

Anyagok beszerzése szállítótól

Tegyük fel, hogy az Albatros LLC készletet vásárolt egy szállítótól 59 000 rubel értékben, beleértve. ÁFA 9000 RUB

A könyvelő a következő anyagokra vonatkozó bejegyzéseket tükrözi:

Átvétel előzetes bejelentések alapján

A számviteli osztályon az anyagok könyvelésére vonatkozó kiküldetések a számlavezetőktől való átvételkor:

A belépés ingyenes

LLC "Omega" ingyenesen kapott egy köteg írószert 2700 rubel értékben.

Az Omega LLC könyvelésében az anyagok ingyenes átvétele a következő könyvelésben tükröződik:

Átvétel a gyártásból

Saját gyártású anyagok feladása történhet:

- Normál áron;

- Valós költséggel.

Az első esetben a 40-es „Termékek (építési munkák, szolgáltatások) kibocsátása” fiókot használják.

Tegyük fel, hogy a Langur LLC a saját műhelyében kiadott anyagokkal érkezik a raktárba. Az anyagok tervezett költsége 9500 rubel, a tényleges költség 10100 rubel.

Számviteli tételek az anyagok könyveléséhez:

A második esetben az anyagok tényleges költségen történő feladásakor egy feladás jön létre:

Anyagok ártalmatlanításának elszámolása

A készletek költségként leírhatók, eladhatók, adományozhatók vagy megrongálhatók. A készletek bekerülési értékének leírásának módszerei hasonlóak a bekerülési költség meghatározásának módszereihez. A szervezet a számviteli politikájában rögzíti a kiválasztott módszerek egyikét.

Leírás a költségekre

Az anyagok könyvelési könyvelésére a költségek leírásakor a következőképpen kerül sor:

Oldalanként eladó

LLC "Dormidontov és K" árukat ad el a "Hercules" cégnek 18 000 rubel értékben, beleértve. ÁFA 2746 RUB Az eladott anyagok ára 8000 rubel.

Az anyagok könyvelésének főbb bejegyzései oldalra történő értékesítéskor:

Ingyenes transzfer

Az ingyenes anyagátadás az Adótörvénykönyv szempontjából egyenértékű az értékesítéssel, így ez a művelet ÁFA-köteles.

Tranzakciók anyaggal térítésmentes átutalás esetén.

Az összes folyamat irányításának fő mechanizmusa: a termeléstől a termékek értékesítéséig. Elősegíti a termelés, a tervezés, az elemzés és az előrejelzés fejlesztését.

A vállalkozás számvitelének fő láncszeme az anyagok könyvelése. Ez szerves része, amely szükséges a sikeres létezéshez és tevékenységének fejlesztéséhez.

Az anyagok részt vesznek a gyártási szférában és képezik annak alapját. Ők biztosítják a termelési folyamatot és részt vesznek az értékképzésben.

Az anyagok elszámolása befolyásolhatja a vállalkozás egészének hatékonyságát, a különböző anyagok gyártási igényének meghatározása a megfelelő szervezettségtől függ. A velük való ésszerű ellátás a költségek csökkenéséhez, a pénzügyi eredmények növekedéséhez és az összes folyamat koherenciájához vezet. A felesleges anyagkészletek a pénzügyi források befagyásához és forgalmuk gátlásához vezetnek. A raktározáshoz és raktározáshoz szükséges többletforrás miatt veszteség keletkezik a társaságnál, jelentősen megemelkedik az ingatlanadó. A megfelelő anyagok hiánya a termelés fennakadásához vezethet, ami befolyásolja a vállalat gyártási kötelezettségeinek időzítését. Mindkét eset negatív hatással van a pénzügyi eredményre, és a nyereség csökkenéséhez vezet.

Az anyagok könyvelése a következő fő feladatokat látja el:

Erőforrás biztonsági ellenőrzés;

A készletek szabványoknak való megfelelése;

A termelés anyagellátásának megszervezésének ellenőrzése;

Anyagbeszerzés tényleges költségeinek kiszámítása;

Az anyagköltség megoszlása költségszámítási tételek szerint.

Anyagfeladások lehetővé teszi az anyagi értékek mozgásának nyomon követését a könyvelésben: a késztermékek gyártása során feldolgozott anyagok, készletek, írószerek stb. anyagi bejegyzések sem nagy, sem kis cégek nem nélkülözhetik, hiszen nehéz elképzelni a gazdasági életet különféle készletek nélkül.

Az anyagok fogalma egy üzleti folyamat részeként

A folyamatos üzleti ciklus fenntartásához és a bevételszerzéshez minden vállalatnak anyagi erőforrásokat kell használnia. Az egyik az anyagok. Ez az eszköz általában alacsony költséggel jár, és a vállalat tevékenysége során teljes mértékben elhasználódik; az utólagos egyidejű eladás szinte sohasem a megszerzésük fő célja. A nyersanyagokat a vállalat fő tevékenységeihez vagy gazdálkodási szükségleteihez használják fel.

Az anyagi javak mozgásának elszámolását a törvényi előírásoknak megfelelően összeállított és a vállalkozás vezetősége által jóváhagyott belső számviteli politika szabályozza. A számviteli politikák kialakításának platformja a PBU 5/01 „Készletek elszámolása” (az Orosz Föderáció Pénzügyminisztériumának 2001. június 9-i, 44n számú rendeletével jóváhagyva). Ezenkívül megjegyezzük, hogy a 40 000 rubelt meg nem haladó befektetett eszközöket ugyanúgy kell tükrözni a könyvelésben, mint az anyagokat. Ezt egy másik szabályozási dokumentum tartalmazza - a PBU 6/01 "Állandó eszközök elszámolása" (az Orosz Föderáció Pénzügyminisztériumának 2001. március 30-i, 26n számú rendeletével jóváhagyva).

Anyagbesorolás

A készleteket beszerzési céljuk és fogyasztási módjuk alapján különböző csoportokba soroljuk. A számlatükör az anyagok ilyen csoportokba való besorolását tükrözi a 10. „Anyagok” számlára nyitott alszámlák segítségével:

- 10.1 „Nyersanyagok és anyagok” – a termékek, munkák, szolgáltatások előállítása során felhasznált anyagi erőforrások elszámolásához alszámla szükséges.

- 10.2 "Alkatrészek, vásárolt félkész termékek" - az alszámla a műszakilag összetett termékek összeszereléséhez és a késztermékek végső összeszerelésének befejezéséhez használt alkatrészek, valamint a félkész termékek elszámolására szolgál, ha a vállalkozás nem tudja legyártani a nyersanyagból készült termék önmagában.

- 10.3 „Üzemanyag” – ez az alszámla a járművek és az önjáró járművek üzemanyagát, olajait, kenőanyagait rögzíti.

- 10.5 „Pótalkatrészek” – a járművek, berendezések, gépek javításához használt összes anyag átmegy ezen az alszámlán.

- 10.6 „Egyéb anyagok” – ez az alszámla háztartási szükségletekre szánt pénzeszközöket tartalmaz.

- 10.9 „Leltár” – az aktuális kiegészítő szükségletekhez használt számviteli eszközökben és eszközökben való tükröződésre szolgál.

- 10.10 "Speciális felszerelések és overallok a raktárban" - itt tartják a raktárban lévő szerszámok és ruházati leltárt.

- 10.11 "Használt speciális felszerelések és overallok" - az alszámla figyelembe veszi az előző bekezdésben megjelölt, de a raktárból üzembe helyezett tárgyakat.

Hogyan történik a készletnyilvántartás?

Az anyagok feladásának, mozgatásának és leírásának elszámolásához általában az Orosz Föderáció Állami Statisztikai Bizottságának 1997. július 30-i 71a számú határozatában foglalt nyomtatványokat használják. 2013 óta, miután a 2011.12.06. 402-FZ sz. „Számvitelről” szóló törvényben módosításokat hajtottak végre, ezek kötelező jellege megszűnt. Ennek ellenére a cégek továbbra is használják ezeket a nyomtatványokat, mivel nem akarnak többletanyag- és munkaköltséget vállalni saját nyomtatványaik kidolgozásához. A gyakorlatban a következő dokumentumokkal találkozhatunk leggyakrabban:

- számlakövetelmény;

- fuvarlevél az anyagok oldalra bocsátásáról;

- átvételi megbízás;

- limitkártya.

A beérkezett anyagokat regisztrációkor a beszerzésükhöz ténylegesen felmerült költségeken, illetve könyvelési áron értékeljük.

Az anyagok elszámolása, mint már említettük, a 10-es számla és az arra nyitott alszámlák segítségével történik. A Számlatábla alszámlák megnyitását kínálja, amelyet az előző részben idéztünk. A gazdálkodó szervezetek azonban tevékenységük sajátosságai alapján saját alszámlákat is alakíthatnak, a számviteli politikában megjelölve. Ugyanakkor a 10.3 alszámlát gyakran használják a benzin elszámolására, a 10.1 alszámlát a termelésbe írt nyersanyagokra, és a 10.6 alszámlát a kis készletekre.

Ha a cégnél diszkont árakat alkalmaznak, akkor a 16. „Anyagi eszközök bekerülési értékének eltérése” és a 15. „Anyagi eszközök beszerzése, beszerzése” számla a fent megnevezett főszámlára kerül. Ezeken kapcsolat van a készlet tényleges és számviteli becslései között.

1. példa

A Három Kismalac szervezetben döntés született a készletek kedvezményes áron történő átvételéről, amit a számviteli politika is tükröz. A cég 250 kg-os hústételt vásárolt 210 rubel áron. kg-onként. A kedvezményes ár 260 rubel. kg-onként. A raktárba történő feladáskor a következőket kell tennie: anyagi bejegyzések:

- Dt 15 Kt 60 - 52 500 rubel. - a partnertől származó hús jóváírásra került.

- Dt 19 Kt 60 - 9 450 rubel. - tükrözött ÁFA.

- Dt 10,1 Kt 15 - 65 000 rubel. - Az alapanyagok elszámolása számviteli áron történik.

- Dt 15 Kt 16 - 12 500 rubel. - a könyv szerinti érték és a tényleges érték különbségét tükrözi.

Itt olyan helyzetet adtunk meg, amikor a számviteli becslés magasabb a ténylegesnél, de a gyakorlatban ennek ellenkezője is előfordulhat, amikor a tényleges költség nagyobb, mint a számviteli. Ekkor a végső bejegyzés a következő formában történik: Dt 16 Kt 15 - a tényleges szállítási költségnek a könyvelési költséghez képesti többlet különbözete kerül figyelembevételre.

2. példa

A "Sunset" cég irodaszereket vásárolt, különösen 10 archív mappát vásárolt 50 rubel áron. egy darab. Ennek eredményeként a könyvelőnek a következő bejegyzéseket kell elvégeznie:

- Dt 10,6 Kt 60 - 500 rubel. - mappák érkeztek a raktárba.

- Dt 19 Kt 60 - 90 rubel. - tükrözött előzetesen felszámított áfa.

- Dt 26 Kt 10,6 - 500 rubel. - a mappákat igény-számlára átvittük az irodába.

Emlékeztetni kell arra, hogy a regisztráció során az ÁFA nem vesz részt az anyagköltség kialakításában. Ez a megállapítás más hasonló adókra is vonatkozik.

Felhasználásukkor a készlet bekerülési értékét termelési vagy egyéb szükségletekre kell leírni a törvényileg engedélyezett módszerek valamelyikével, amelynek kiválasztását rögzíteni kell a számviteli politikában:

- Leírási lehetőség átlagos anyagköltségen - a leírási költséget a kezdeti egyenleg és az átvett anyagok költsége alapján számítják ki, más szóval a számtani átlag képlet alapján. Ha egy cég szoftvertermékeket használ a könyveléshez, akkor a számítás automatizált.

- Az egyes egységek tényleges költsége alapján, azaz minden anyagot az eredetileg becsült költségen írnak le. Ezt a módszert csak kis mennyiségek és nómenklatúrák esetén alkalmazzák, amelyek lehetővé teszik az egyes egységek költségének felosztását.

- FIFO lehetőség - a lényeg az, hogy az elsőként kapott anyagok költségét először írják le.

Milyen nyilvántartások kísérik a leltár könyvelését és leírását?

Az anyagok beérkezésének forrásai a vállalatnál nagyon eltérőek lehetnek:

- vásárlás a szállítótól;

- független gyártás;

- a leszerelt berendezések leszerelése következtében kialakuló képződés;

- hozzájárulás a törvényi alaphoz való hozzájárulásként stb.

Ez nagymértékben meghatározza azt a sorrendet, amelyben az anyagok beérkezése megjelenik a számlákban:

- Dt 10 Kt 60 - más gazdálkodó szervezettől vásárolt anyagok feladása;

- Dt 10 Kt 71 - anyagok kifüggesztése a számlavezető előzetes beszámolója szerint;

- Dt 10 Kt 75 - az alapító anyagi hozzájárulását az alaptőkéhez figyelembe veszik;

- Dt 10 Kt 98 - térítésmentesen átadott anyagok jóváírásra kerültek; ebben az esetben az értékelést a piaci árak alapján kell elvégezni.

- Dt 10 Kt 91 - az OS objektum szétszerelése vagy leírása után megmaradt anyagokat figyelembe veszik.

Az átvett készletek ÁFA-ja természetesen elkülönítetten kerül elszámolásra.

3. példa

Az Alternativa JSC 200 papírcsomagot vásárolt egyenként 150 rubel értékben, ezek összköltsége 30 000 rubel volt, beleértve az 4576,27 rubelt áfát. A regisztráció során a cég könyvviteli osztálya a számla számlájára rögzíti:

- Dt 10,6 Kt 60 - 25 423,73 rubel. - Papírt postáztak a raktárba.

- Dt 19,3 Kt 60 - 4576,27 rubel. - tükrözi az előzetesen felszámított áfa összegét.

- Dt 68,2 Ct 19,3 - 4576,27 rubel. - Elfogadott adó-visszatérítés.

- Dt 60 Kt 51 - 30 000 rubel. - készpénz nélkül fizetett a szállításért.

Azok a cégek, amelyek alternatív elszámolási módot választottak a költségvetéssel (például egyszerűsített adórendszer), és nem áfaalanyok, az adót a kiadások között szerepeltetik.

Az anyagok raktárból történő küldése különböző irányokba történhet, ezért a könyvelési számlák bejegyzései eltérőek lehetnek:

- Dt 20 (23, 25, 26) Kt 10 - alapanyagok, anyagok leírása termelési, általános termelési, általános üzleti célú; ennek alapja a követelmény-fuvarlevél vagy limit-kerítéskártya.

- Dt 10 Kt 10 - anyagszállítás cégen belül fogyasztás nélkül a gyártási folyamatban raktárból raktárba, divízióba, részlegről részlegre. Ezekben az esetekben a belső elmozdulást tükröző dokumentumokat használjuk.

- Dt 94 Kt 10 - EMF veszteségek hozzárendelése különböző okokból. Leggyakrabban az ellenőrzés során feltárt apró hiányosságokról van szó, ha az elkövetőket az adott pillanatban még nem sikerült azonosítani. Leírás szükséges.

- Dt 99 Kt 10 - vis maior esemény esetén az anyagköltség veszteségeinek beszámítása, leírási okirattal készül.

- Dt 91 Kt 10 - anyagköltség leírása értékesítésük során.

Tehát a készlet elszámolása a kifejezetten erre a célra kialakított 10 „Anyagok” számlán történik, amelyre alszámlákat nyitnak, tükrözve az anyagtípus szerinti csoportosítást. A készletek átvételével és felhasználásával kapcsolatos minden művelet szükségszerűen elsődleges dokumentumok alapján történik. A termelési célból leírt anyagok mennyisége csökkenti az adóalap mértékét.

A készletek elszámolását a „Készletek elszámolása” RAS 5. számviteli szabályzat szabályozza. A készlet (IPZ) egy olyan ingatlan, amelyet úgy használnak, mint nyersanyagok, anyagok, késztermékek, áruk stb. termékek előállítása, munkavégzés és szolgáltatásnyújtás terén; eladásra tartott; a szervezet vezetési igényeire használják fel. A hasznos élettartam nem haladja meg a 12 hónapot.

anyagokat

Az anyagok a készletek részét képezik (alapanyagok, anyagok, félkész termékek, üzemanyag, pótalkatrészek stb.), amelyeket egyszer használnak fel a gyártási folyamat során. Költségük teljes mértékben átkerül az újonnan létrehozott termékre.

Termékek

Az áruk a más jogi személyektől vagy magánszemélyektől vásárolt vagy átvett készletek részét képezik, amelyeket későbbi, feldolgozás nélküli viszonteladásra szánnak.

Az árukereskedelem nagy- és kiskereskedelemre oszlik. Az Orosz Föderáció Polgári Törvénykönyve szerint a kereskedelmi műveletek nagy- és kiskereskedelemre való felosztásának jele a vevő általi áruvásárlás célja. Ugyanis:

- a nagykereskedelemben vállalkozási tevékenységhez (bevételszerzési célú viszonteladás) történik az árubeszerzés. Ezt az Orosz Föderáció Polgári Törvénykönyvének 506. "Szállítási szerződés" cikke határozza meg: "szállítási szerződés alapján a vállalkozói tevékenységet folytató szállító-eladó vállalja, hogy meghatározott időn belül vagy feltételekkel átadja az általa gyártott vagy vásárolt árukat. a vevőnek vállalkozási tevékenységben való felhasználásra vagy más, nem személyes, családi, háztartási és más hasonló célra történő felhasználás céljából."

- A kiskereskedelemben az árukat személyes fogyasztásra vásárolják. Ezt az Orosz Föderáció Polgári Törvénykönyve "Kiskereskedelmi adásvételi szerződés" 492. cikke határozza meg: "kiskereskedelmi adásvételi szerződés alapján az áruk kiskereskedelmi értékesítése céljából vállalkozói tevékenységet folytató eladó vállalja, hogy a vásárló személyes, családi, otthoni vagy egyéb, nem üzleti célú felhasználásra szánt áruk."

Az áruk elszámolása a 41 „Áruk” számlán történik. Az árukat ezen a számlán beszerzési költségen tartják nyilván.

Elkészült termékek

A készletek készleteinek elszámolása

A készleteket tényleges bekerülési értéken fogadjuk el könyvelésre. A térítés ellenében vásárolt készletek tényleges bekerülési értéke alatt kerül elszámolásra a szervezet tényleges beszerzési és gyártási költségeinek összege, amely nem tartalmazza az áfát és az egyéb visszatérítendő adókat.

Az elhasznált készletek tényleges költségének kiszámításának lehetőségei

A termelésre, az eladott árukra vagy a szállított késztermékekre leírt anyagi erőforrások tényleges költségének meghatározása a következő készletbecslési módszerek egyikével végezhető el:

- készletegység áron;

- átlagos költséggel;

- az első alkalommal történő beszerzések bekerülési értéken (FIFO).

A költségszámítási módszer használata a legutóbbi vásárlásokhoz (LIFO) már nem engedélyezett.

Vegyünk egy példát a készletek költségének kiszámítására, a termelésre leírt anyagi erőforrások tényleges költségének kiszámítására.

Példa az anyagköltség kiszámítására

Fennmaradó anyag az időszak végén = 10 db. + 10 db. + 10 db. + 10 db. - 30 db. = 10 db.

Számítási lehetőség átlagos költséggel.

Átlagos költség = (100+150+200+250)/40=17,5 dörzsölje.

A gyártásba bocsátott anyagok költsége \u003d 17,5 * 30 \u003d 525 rubel.

A fennmaradó anyagok költsége \u003d 17,5 * 10 \u003d 175 rubel.

"FIFO" számítási lehetőség

A gyártásba bocsátott anyagok költsége = 10 rubel. * 10 darab. + 15 dörzsölje. * 10 darab. + 20 dörzsölje. *10 darab. = 450 rubel.

A fennmaradó anyagok költsége = 25 rubel. * 10 = 250 rubel.

számítási lehetőség "LIFO"

A gyártásba kerülő anyagok költsége = 25 rubel * 10 db. + 20 rubel * 10 db. + 15 rubel * 10 db. = 600 rubel.

A fennmaradó anyagok költsége = 10 rubel * 10 db. = 100 rubel.

Felhívjuk figyelmét, hogy a fenti LIFO számítás ellenére a legutolsó vásárlások költségszámítási módszerének (LIFO) alkalmazása a könyvelésben már nem megengedett.

Infláció esetén a "FIFO" módszer a költségek alulbecsléséhez és a mérlegben szereplő anyagegyenleg értékének túlbecsléséhez vezet. A LIFO-módszer ugyanazon feltételek mellett túlbecsüli a költségeket és alulbecsüli a mérlegben szereplő anyagok egyenlegét.

Az anyagok tényleges költségének kiszámítására szolgáló egyik vagy másik módszer kiválasztásakor a vállalkozás által a maga számára kitűzött feladatokat kell követni. A gazdálkodó által választott anyagok értékelési módszerét a számviteli politika tükrözi. Ezért a készletbecslés módszerének módosítása az év során nem megengedett.

A számviteli anyagok ismeretének önellenőrzéséhez használhatja

A könyvelésben fontos szerepet játszanak a 10. számla (Anyagok) könyvelései. Az előállítási költség és bármely típusú tevékenység végeredménye - nyereség vagy veszteség - attól függ, hogy milyen helyesen és időben történt jóváírás és leírás. Ebben a cikkben az anyagelszámolás és a könyvelés főbb szempontjait tekintjük át.

Anyagok és alapanyagok fogalma a számvitelben

Ezek a nómenklatúra-csoportok olyan eszközöket tartalmaznak, amelyek félkész termékként, nyersanyagként, alkatrészként és más típusú készletként használhatók termékek és szolgáltatások előállításához, illetve egy szervezet vagy vállalkozás saját szükségleteire.

Az anyagelszámolás céljai

- Biztonságuk ellenőrzése

- Az áruk és anyagok mozgásával kapcsolatos összes üzleti tranzakció elszámolásának tükrözése (költségtervezés és -gazdálkodás, valamint pénzügyi elszámolás)

- Költségképzés (anyagok, szolgáltatások, termékek).

- Szabványos készletek ellenőrzése (a folyamatos munkaciklus biztosítása érdekében)

- Leleplező

- Az MPZ használatának hatékonyságának elemzése.

Alszámlák 10 számla

A PBU-k bizonyos számviteli számlák listáját állítják össze a számlatervben, amelyeket az anyagok besorolása és nómenklatúra szerinti csoportjai szerint kell elszámolni.

A tevékenység sajátosságaitól (költségvetési szervezet, termelő vállalkozás, kereskedelem és mások) és a számviteli politikától függően a számlák eltérőek lehetnek.

A főszámla 10, amelyre a következő alszámlákat nyithatja meg:

| Alszámlák 10 fiókhoz | Anyagi javak megnevezése | Megjegyzés |

| 10.01 | Nyersanyagok | |

| 10.02 | Félkész termékek, alkatrészek, alkatrészek és szerkezetek (vásárolt) | Termékek, szolgáltatások és saját igények előállítására |

| 10.03 | Üzemanyag, kenőanyagok | |

| 10.04 | ||

| 10.05 | Alkatrészek | |

| 10.06 | Egyéb anyagok (pl.:) | Gyártási célokra |

| 10.07, 10.08, 10.09, 10.10 | Újrahasznosítható anyagok (oldalt), Építőanyagok, Háztartás, leltár, |

A számlatükör az anyagokat tételcsoportok szerint osztályozza, illetve az adott költségcsoportba való besorolás módja szerint (építés, saját termékek gyártása, segédtermelés karbantartása és egyebek, a táblázat a leggyakrabban használtakat mutatja).

Levelezés a 10-es számlán

A tranzakciókban 10 számla terhelése megfelel a termelési és kiegészítő számláknak (hiteles):

- 25 (általános gyártás)

Az anyagok leírásához saját módszert is választanak a számviteli politikában. Három van belőlük:

- átlagos költséggel;

- leltár költségén;

- FIFO.

Az anyagokat a termelésbe vagy általános üzleti igényekre bocsátják. Olyan helyzetek is előfordulhatnak, amikor többletet, házasságot, veszteséget vagy hiányt írnak le.

Példa könyvelésre a 10. számlán

Az Alpha szervezet 270 vaslapot vásárolt az Omegától. Az anyagok költsége 255 690 rubelt tett ki. (ÁFA 18% - 39 004 rubel). Ezt követően 125 ív átlagos költséggel került gyártásba, további 3 ív megsérült és selejtbe került (valós költségen történő leírás a természetes veszteség határain belül).

Költségképlet:

Átlagköltség = ((Fennmaradó anyagok költsége a hónap elején + A hónap során átvett anyagok költsége) / (Anyagok száma hó elején + Átvett anyagok száma)) x gyártásba kiadott egységek száma

Átlagos költség a példánkban = (216686/270) x 125 = 100318

Tekintsük ezt a költséget a példánkban:

| Számla Dt | Számla Kt | Bekötés leírása | Feladási összeg | Egy dokumentumalap |

| 60.01 | 51 | Fizetett anyagok | 255 690 | bankszámlakivonat |

| 10.01 | 60.01 | a raktárba a szállítótól | 216 686 | Számlakövetelés |

| 19.03 | 60.01 | Tartalmazza az ÁFÁt | 39 004 | Csomagolási lista |

| 68.02 | 19.03 | ÁFA levonásra elfogadott | 39 004 | Számla |

| 20.01 | 10.01 | Feladás: raktárból gyártásba kikerült anyagok | 100 318 | Számlakövetelés |

| 94 | 10.01 | A sérült lapok költségének leírása | 2408 | leírási aktus |

| 20.01 | 94 | A sérült lapok költségét a gyártási költségekbe írják le. | 2408 | Számviteli információk |