A forgalom területén különféle elszámolási kapcsolatok jönnek létre a különböző gazdasági partnerekkel: az ellátási szakaszban - a beszállítókkal a szükséges készletek és szolgáltatások beszerzésével kapcsolatban, az értékesítési szakaszban - a vevőkkel a gyártott termékek és szolgáltatások értékesítésével kapcsolatban stb. . Ennek eredményeként kölcsönös adósságok keletkeznek, amelyek előfordulása annak a ténynek köszönhető, hogy az áruk és szolgáltatások átvételének pillanata, következésképpen az adósság keletkezése nem mindig esik egybe az adósság formájában történő visszafizetés pillanatával. fizetés.

Az elszámolási tranzakciók elszámolásának fő feladatai:

- 1. az elszámolási kapcsolatok megállapított szabályainak betartása és az ügyletek helyes dokumentálása feletti ellenőrzés;

- 2. az összes szerződő féllel történő elszámolások időszerűsége és a lejárt követelések és kötelezettségek megelőzése;

- 3. Az összes szervezettel és személlyel való elszámolások számviteli nyilvántartásaiban való tükrözésének időszerűsége és pontossága, valamint a számviteli adatok időszakos egyeztetése.

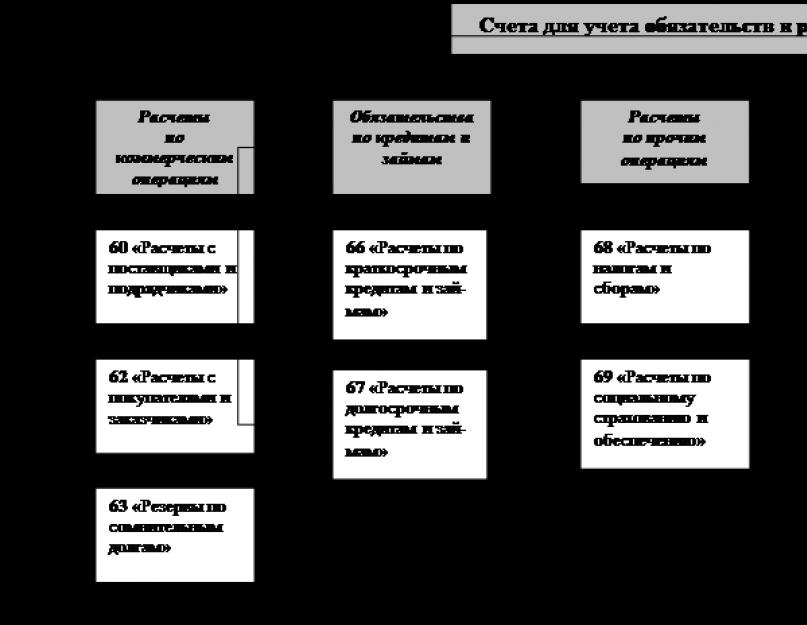

Az SHPK "Rodina" elszámolási tranzakcióinak lebonyolítására a következő számlák szolgálnak:

- - 60. számla "Elszámolások beszállítókkal és vállalkozókkal" - a beszállítókkal, vállalkozókkal történt elszámolások elszámolása átvett leltári tételekre, átvett munkákra és igénybe vett szolgáltatásokra; készpénzköltség-számviteli beruházás

- - 62. számla "Elszámolások vevőkkel és vásárlókkal" - a szállított termékek (áruk) kifizetéseinek elszámolására; elvégzett munka és nyújtott szolgáltatások (ha az eladás időpontja a szállítás dátuma);

- - 68-as számla "Elszámolások a költségvetéssel" - a szervezet által fizetett adók, a szervezet személyzetétől visszatartott adók költségvetési elszámolásainak elszámolása;

- - 69. számla „Számítások a társadalombiztosításhoz és a társadalombiztosításhoz” - a szervezet személyzetének állami társadalombiztosítási, nyugdíjbiztosítási és egészségügyi biztosítási levonásaira vonatkozó kifizetések elszámolására - egyetlen szociális adó;

- - 71. számla "Elszámolások elszámolókkal" - a szervezet alkalmazottaival történő elszámolások elszámolására az adminisztratív, vállalkozási és működési költségekről, valamint az üzleti utakra vonatkozó beszámoló alapján részükre kiadott összegekről;

- - 76-os számla "Elszámolások különféle adósokkal és hitelezőkkel" - mindenféle ügylet elszámolásának elszámolására: adósokkal és hitelezőkkel, különféle szervezetekkel nem kereskedelmi ügyletekre (oktatási intézményekkel, tudományos szervezetekkel stb.); közlekedési (vasúti és vízi) szervezetek csekkekkel fizetett szolgáltatásokért; a bérek, prémiumok és más hasonló kifizetések letétbe helyezett összegeiről; a szervezet alkalmazottainak béréből különböző szervezetek és magánszemélyek javára levont összegekről a végrehajtó okiratok vagy az igazságügyi hatóságok határozatai alapján stb.

A beszállítókkal és vállalkozókkal való elszámolások elszámolása (60. számla) a 6-APK rendelési naplóban, valamint a szállítókkal és vállalkozókkal való elszámolások ügyleti nyilvántartásaiban történik. A 60-as számlán lévő 6-APK „Elszámolások beszállítókkal és kivitelezőkkel” folyóirat-megrendelés negyedévre, fél évre vagy évre bontott lapokkal nyílik meg.

A számlázatlan szállítások (tehát olyan szállítások, amelyekről nem érkezett számlát) a beszállítókkal történő elszámolások ügyleti nyilvántartásában (vagy a rendelési naplóban a számlaszám helyett a megfelelő sorban a "H" betű szerepel).

A beszállítóknak és kivitelezőknek járó összegek a 6-APK naplóban vannak feltüntetve azon számlák terhére, amelyekre a megfelelő tárgyi eszközöket vagy költségeket el kell terhelni.

A befizetések és a megfelelő számlákra történő leírások összegét a „Megjegyzések a számlázatlan szállítások befizetéséről, leírásáról vagy visszavonásáról” című naplórendelés külön szakasza tartalmazza. Ebben az esetben a fizetés dátuma, a bizonylatszám és a jóváírt számla kerül feltüntetésre.

Az SHPK "Rodina" fő dokumentuma a szállítókkal való elszámolási kapcsolatokhoz a számlák [2. melléklet], amelyek alapul szolgálnak az adósság átutalásához szükséges banki fizetési dokumentumok kiállításához, és egyben fontos dokumentum, amelyet a számítások során használnak. áfa. A vállalkozás által kiállított számlákat az értékesítési könyvben rögzítik.

A beszállítók beérkező elsődleges bizonylatai (számlák, fuvarlevelek, egyéb elszámolási bizonylatok) alapján a nyilvántartásokba a bejegyzések időrendi sorrendben egy hónapon belül, i. beszállítónként felhalmozódnak a megfelelő tárgyi eszközökre vonatkozó elszámolási tranzakciók összegei, a 60. számlán lévő tartozás, annak kifizetése stb.. A hónap végén az egyenlegek a rendelési naplóban jelennek meg. kölcsön esetében - a szállítóknak fizetendő összegek (minden szállítóhoz egy sor tartozik). Minden egyes beszámító számlánál kiszámítják a végösszegeket, és összehasonlítják a többi számviteli nyilvántartás megfelelő adataival. Ezen túlmenően minden hónap végén a 6-APK naplórendelés első oldalán jelennek meg a beszállítókkal és kivitelezőkkel történő elszámolások állapotáról szóló általános összesítő és ellenőrző adatok. Ezek az adatok szükségesek a beszállítókkal és vállalkozókkal való elszámolások mérlegbeli állapotának megfejtéséhez.

A beszállítókkal és vállalkozókkal az anyagi erőforrások szállítására, valamint az elvégzett munkákra és a nyújtott szolgáltatásokra vonatkozó elszámolási kapcsolatok jogi szabályozását meghatározó fő dokumentumok olyan megállapodás, amelynek meg kell felelnie az Orosz Föderáció Munka Törvénykönyve követelményeinek.

A beszerző szervezetekkel és más vevőkkel való elszámolások megjelenítésére a számviteli nyilvántartások rendszerében a 11-APK naplórendelés és a 62-APK, 63-APK, 64-APK számú kivonatok szolgálnak. Ezekben a nyilvántartásokban az elszámolási tranzakciók elszámolása kombinálva van az értékesítési folyamat elszámolásával. Az egyes vevőkkel és ügyfelekkel történő elszámolások állapotáról analitikus adatok beszerzéséhez a 62-es számla a 38-as számlakivonatban is szerepel - APC az elszámolási tranzakciók analitikus elszámolására.

Az adó- és díjkalkuláció tükrözése (68. számla). A 68-as számla jóváírása tükrözi a költségvetésbe történő befizetések elhatárolt összegét. Ennek a számla terhére a költségvetésbe történő befizetésekkel kapcsolatos pénzügyi hatóságokkal szembeni tartozások visszafizetése, valamint a jóváírt általános forgalmi adó összege kerül rögzítésre.

A legtöbb adó számítása: telekadó, áfa, jövedelemadó stb. megfelelő számítások alapján történik. A munkavállalók bérét terhelő adók a bérszámfejtési adatok szerint jelennek meg.

A szintetikus számvitel nyilvántartása a 8-APK naplórendelés, amely a havi adónkénti összegeket tartalmazza, és a hónap elején és végén a számla egyenlege jelenik meg. Ez a naplóbejegyzés a 76-os „Elszámolások különböző adósokkal és hitelezőkkel” számláját hivatott tükrözni. Ebben a 76-os számla jóváírásáról az összegek a megfelelő számlák terhére kerülnek átvezetésre, és az egyenlegek a hónap végén jelennek meg.

Az állami társadalombiztosítási, nyugdíj- és egészségbiztosítási járulékok számításaival kapcsolatos információk összegzéséhez a vállalkozás személyzete számára, valamint a foglalkoztatási alaphoz a 69. „Számítások a társadalombiztosításhoz és a társadalombiztosításhoz” számlát használjuk.

Az SHPK "Anyaország"-ban a munkavállalók és az alkalmazottak béréből bizonyos százalékos levonás történik a társadalombiztosításból. E levonások révén a munkavállalók átmeneti rokkantsági fizetésben és egyéb juttatásokban részesülnek. A társadalombiztosítási járulékokat a szakszervezet banki külön számlájára fizetik be.

A gazdaságban a társadalombiztosítási szervekkel végzett elszámolások összes műveletét a 69. „Társadalombiztosítási és -biztosítási elszámolások” számla 1. „Társadalombiztosítási elszámolások” alszámláján tartják nyilván. Ezen alszámla javára kerül elszámolásra a társadalombiztosítási szerveknél elhatárolt összegek.

Ezen túlmenően a kölcsön tükrözi a szakszervezeti tagoktól a kedvezményes utalványok költségének részleges kifizetésére, valamint a szakszervezeti szervektől a társadalombiztosítási költségek levonások összegét meghaladó többlet megtérítésére vonatkozó bevételek összegét. A terhelés figyelembe veszi a társadalombiztosítási szervek felé fennálló tartozás átutalását, valamint a betegszabadság utáni kifizetések elhatárolt összegét és a társadalombiztosítási alapok terhére törvényben előírt egyéb kifizetéseket.

A hatályos jogszabályoknak megfelelően a polgárok nyugdíjbiztosítása a nyugdíjalapba előírt módon átutalt pénzeszközök terhére történik. Minden vállalkozás és szervezet, függetlenül a tulajdonosi és irányítási formától, az alkalmazottak felhalmozott béréből (béréből) az előírt összegben befizet ebbe az alapba.

A nyugdíjalapba történő kifizetések elszámolása a 69-es számla 2. "Nyugdíjkalkulációk" alszámláján történik. Ezen alszámla jóváírása a nyugdíjalapba történő felhalmozott kifizetések összegét tükrözi a termelés rögzítésére szolgáló számlák terhelésével összhangban. költségek és egyéb számlák, amelyekre a felhalmozott munkabér (bér) összegeit. Az alszámla terhelése az 51 „Elszámolási számlák” számla jóváírásával összhangban a nyugdíjpénztárba utalt pénzeszközöket tükrözi.

A számviteli naplórendelet forma nyilvántartásaiban a társadalombiztosítási hatóságokkal történő elszámolások (69. számla) a 10-APK naplójegyzetben kerülnek rögzítésre [3. sz. melléklet].

Itt a 69. számlán a forgalom összegei a megfelelő számlák keretében vannak rendszerezve. A számla jóváírásán a társadalombiztosítási szervek javára felhalmozott összegeket a megfelelő számlák szerinti felosztásukkal, azaz a költségelszámolási objektumok szerint rögzítik, amelyek a munkavállalók társadalombiztosítási költségeit tartalmazzák. Havi rendszerességgel a hitelforgalom teljes egészében és a megfelelő számlákon kerül átvezetésre a Főkönyvbe.

A 69. számla 1. alszámlájának analitikus elszámolása a társadalombiztosítási költségek 55-APK számú kimutatásában történik. A lista fél évig nyitott.

Ebben a bejegyzések az ellátások és egyéb kifizetések számításáról szóló elsődleges bizonylatok alapján történnek.

A 2. „Nyugdíjszámítások” alszámla analitikus elszámolása az 55-APK számú kimutatásban történik, az alapból teljesített kifizetések típusa szerint.

A 3-as alszámlán a 69-es számla vezeti a betegbiztosítási befizetések nyilvántartását. A könyvelés menete alapvetően megegyezik az 1. alszámlával.

Az SHPK "Rodina"-ban az FSS-nek történő levonásokhoz egy "ideiglenes bérjegyzék az Orosz Föderáció társadalombiztosítási alapjának alapjaihoz" f. 4-FSS RF.

Az elszámoltatható személyekkel való elszámolások tükrözésére a 7-APK naplórendelet szolgál. Egyesíti az analitikus és a szintetikus könyvelést a 71. számlán. A jelen naplóbejegyzések pozicionáltan kerülnek tárolásra. Minden tranzakció: egy elszámoltatható személy csak egy sorban jelenik meg. A 71-es számla szintetikus könyveléséhez szükséges adatok beszerzése érdekében az előlegbevallások költségösszegeit és a fel nem használt előlegek visszautalását a 7-APK számú naplóbejegyzés tartalmazza a terhelt számlákkal való levelezésben. A hónap végén az általános hitelforgalom és a megfelelő számlák összessége átkerül a Főkönyvbe.

Az APK 7. számú folyóirat-rendelete felhasználható a negyedév, fél év vagy év során elszámoltatható elszámolások megjelenítésére, függetlenül a számlavezetők számától.

Az SHPK "Rodina"-ban megsértik az elszámoltatható személyekkel való elszámolások eljárását:

Az igazoló dokumentumok nincs számozva;

Tekintettel arra, hogy az egyes sorok bejegyzései különböző időpontokban és gyakran több hónapos kihagyással készülnek, a havi eredmények nem jelennek meg a kimutatásban. Szükség esetén ez megfelelő adatmintavétellel, erre a célra a kimutatás végén található "Az analitikus számviteli számlák összesítő adatai" táblázat kitöltésével megtehető. Ez a táblázat a szintetikus számlák teljes forgalmát és egyenlegét jeleníti meg a jelentési hónapban.

Bevezetés

1.3 A lejárt követelések és tartozások leírásának rendje

1.4 Elszámolókkal történő elszámolások elszámolása

1.5 Társadalombiztosítási és biztonsági kifizetések elszámolása

2. fejezet Gyakorlati rész

2.1 A Nadezhda LLC 2008. decemberi üzleti tranzakcióinak nyilvántartási naplója

2.2 A Nadezhda LLC szintetikus számláinak 2008. decemberi forgalma

2.3 A Nadezhda LLC 2008. decemberi forgalmi mérlege

2.4 A Nadezhda LLC 2008. decemberi mérlege

Következtetés

Bibliográfiai lista

Alkalmazás

Bevezetés

A gazdasági tevékenység során a vállalkozások és szervezetek szerződéses kapcsolatban állnak különféle jogi személyekkel és magánszemélyekkel az áruügyletek végrehajtása, a munkavégzés és a szolgáltatásnyújtás során. Az adósokkal és a hitelezőkkel történő elszámolásokat a szerződő felek a számviteli nyilvántartásokból származó és általa helyesnek elismert összegekben jelenítik meg a pénzügyi kimutatásukban. Ebben az esetben bármely szervezet felléphet adósként és hitelezőként is.

Jelenleg az elszámolási fegyelem mérséklődése mellett a „nem fizetések” rendszere a kintlévőségek, ezen belül a lejárt követelések növekedéséhez vezet. Ez a helyzet szükségessé teszi a követelések összegének és mozgásának (előfordulásának és törlesztésének) ellenőrzését.

Termékek, termékek szervezet általi vásárlása, valamint egyéb jogi személyektől és magánszemélyektől történő munkák és szolgáltatások átvétele esetén szállítói kötelezettségei vannak. A szervezet tartozásai között szerepel a költségvetéssel szemben fennálló adótartozás, ezen belül az egységes szociális adó a társadalombiztosítási és biztosítási szervek, valamint az egészségbiztosítási pénztárak, valamint egyéb jogi személyek és magánszemélyek felé a hatályos jogszabályok vagy a szerződések feltételei alapján felmerülő kötelezettségek után. Ez határozza meg a választott munkatéma relevanciáját.

Jelen munka célja az egyes rövid lejáratú kötelezettségek elszámolásának jellemzőinek tanulmányozása.

Ez a cél a következő feladatokat határozta meg:

Határozza meg a követelések és kötelezettségek fogalmát, valamint az elévülés fogalmát és elévülését;

Fontolja meg a különböző adósokkal és hitelezőkkel történő elszámolások elszámolását;

Tanulmányozni a lejárt követelések és kötelezettségek leírásának rendjét;

Az elszámoltatható személyekkel történő elszámolások elszámolásának jellemzőinek azonosítása;

Fontolja meg a társadalombiztosítási és biztonsági kifizetések elszámolását;

Gyakorlati feladat elvégzése;

Vonjon le következtetéseket az elvégzett munkáról.

Ez a munka két fejezetből áll. Az első fejezet a rövid lejáratú kötelezettségek és kiegyenlítések elszámolásának elméleti és módszertani vonatkozásait tárgyalja, a második fejezet egy elvégzett gyakorlati feladatot ad az üzleti tranzakciók naplójának, a szintetikus számlák forgalmának, a mérleg és a Nadezsda mérlegének elkészítésével. LLC.

A mű 38 oldalas és egy mellékletet tartalmaz.

1. fejezet Egyedi rövid lejáratú kötelezettségek és elszámolások elszámolása

1.1 A követelések és kötelezettségek fogalma. Az elévülés fogalma és feltételei

Követelések alatt a szervezet szervezeteinek és magánszemélyeinek tartozását kell érteni (például a vevők tartozása a vásárolt árukért vagy nyújtott szolgáltatásokért, az elszámoltatható személyek tartozása a nekik adott pénzösszegekért stb.). Ennek megfelelően adósnak nevezzük azokat a szervezeteket és személyeket, akik ennek a szervezetnek az adósai.

Kötelezettség alatt a szervezet tartozásait értjük más szervezetekkel és magánszemélyekkel - hitelezőkkel (vásárolt termékekért, elfogyasztott szolgáltatásokért, minden szintű költségvetésbe történő befizetésekkel kapcsolatos tartozások stb.). Így kötelezettségek keletkezhetnek, ha az anyagokat azelőtt kapja meg a szervezet, hogy kifizette volna azokat. A fizetendő számlák összetétele magában foglalja a kollektíva felé fennálló bértartozásokat, a társadalombiztosítási és egészségbiztosítási hatóságokkal szembeni tartozásokat (ami abból adódik, hogy az adók és kifizetések korábban halmozódnak fel, mint a megfelelő kifizetések), stb.

Így a követelések ténylegesen a gazdálkodó egység szavatolótőkéjének, a szállítói kötelezettségek pedig a kölcsöntőkének.

Az Orosz Föderáció Polgári Törvénykönyvének 195. cikke szerint az elévülési idő az az időszak, amely alatt azon személy jogait megvédik, akinek a jogát megsértették.

A védelemhez való jogon egy adott személy alanyi polgári jogát értjük.

Az elévülés jelentősége abban nyilvánul meg, hogy ez az intézmény arra ösztönzi a polgári jogi jogviszonyok azon résztvevőit, akiknek jogait megsértették, hogy a megsértett jogok védelmében időben nyújtsanak be igényt, hiszen az elévülési idő lejártával egy személyt megfosztják jogának bírói védelmétől.

Az Orosz Föderáció Polgári Törvénykönyve kétféle elévülési időt különböztet meg: általános és különleges.

Az általános elévülési időt az Orosz Föderáció Polgári Törvénykönyvének 196. cikke határozza meg, és három év.

Az általános elévülési idő a polgári jogi jogviszonyok minden alanyára vonatkozik.

Főszabály szerint az általános elévülési idő minden típusú követelésre vonatkozik, kivéve, ha jogszabály különleges elévülési időt ír elő.

A törvény bizonyos típusú követelésekre különleges elévülési időket írhat elő. A törvény különösen az általános időnél rövidebb vagy hosszabb speciális elévülési időket állapíthat meg.

A csökkentett különleges elévülési idő a következőket tartalmazza:

A vagyonbiztosítási szerződésből eredő követeléseket két éven belül lehet benyújtani (az Orosz Föderáció Polgári Törvénykönyvének 966. cikke);

A csekk birtokosának követelését a kiadóval, az avalistákkal, a záradékkal szemben a csekk befizetési határidejének lejártától számított hat hónapon belül lehet benyújtani (az Orosz Föderáció Polgári Törvénykönyve 885. cikkének (3) bekezdése). ;

A munkaszerződés alapján végzett munka nem megfelelő minőségével kapcsolatos követelések elévülési ideje egy év (az Orosz Föderáció Polgári Törvénykönyve 725. cikkének (1) bekezdése);

Az áruk hibáival kapcsolatos követelések két éven belül benyújthatók (az Orosz Föderáció Polgári Törvénykönyve 477. cikkének 2. szakasza);

A vásárlási elővásárlási jog megsértése miatti kereset három hónapon belül indítható (az Orosz Föderáció Polgári Törvénykönyve 250. cikkének (3) bekezdése);

A hitelező egy éven belül kérheti a felmondást, a kötelezettség idő előtti teljesítését és a vállalati lízingszerződés alapján okozott veszteségek megtérítését (az Orosz Föderáció Polgári Törvénykönyvének 657. cikke);

Az árufuvarozási szerződésből eredő követelések egy éven belül benyújthatók (az Orosz Föderáció Polgári Törvénykönyve 797. cikkének (3) bekezdése);

A megtámadható ügylet érvénytelenné nyilvánítására és az érvénytelenség következményeinek alkalmazására vonatkozó igény elévülési ideje egy év (az Orosz Föderáció Polgári Törvénykönyve 181. cikkének (2) bekezdése);

Az értékpapírok kibocsátásának érvénytelenné nyilvánítására vonatkozó igény elévülési ideje az értékpapírok kihelyezésének kezdetétől számított egy év (az 1999. március 5-i szövetségi törvény 46-FZ "A jogok védelméről" 13. cikke). és a befektetők jogos érdekei az értékpapírpiacon").

A követelések általános elévülési határidejénél hosszabb különleges időszakok:

Az építési szerződés alapján végzett munka hiányosságai miatti kereset öt éven belül benyújtható (az Orosz Föderáció Polgári Törvénykönyvének 756. cikke);

Fogyasztói szerződés alapján a munka hiányosságai miatt tíz éven belül lehet keresetet benyújtani (az Orosz Föderáció Polgári Törvénykönyve 737. cikkének (2) bekezdése).

1.2 Különböző adósokkal és hitelezőkkel történő elszámolások elszámolása

Az adósokkal és hitelezőkkel történő elszámolások elszámolása a 76. „Elszámolások adósokkal és hitelezőkkel” számlán történik. Ez a számla a 60-75. számla magyarázatában nem említett adósokkal és hitelezőkkel folytatott mindenféle tranzakció elszámolását tükrözi; különböző szervezetekkel nem kereskedelmi ügyletekre (oktatási intézmények, tudományos szervezetek stb.); közlekedési (vasúti és vízi) szervezetekkel a csekkel fizetett szolgáltatásokért; a bérek, prémiumok és más hasonló kifizetések letétbe helyezett összegeiről; a vállalkozás alkalmazottainak béréből különböző szervezetek és magánszemélyek javára levont összegekről a végrehajtó okiratok vagy az igazságügyi hatóságok határozatai alapján.

A 76 "Elszámolások különböző adósokkal és hitelezőkkel" számlához alszámlák nyithatók:

76 -1 - "Elszámolások vagyon- és személybiztosításról";

76 -2 - "Kárszámítások";

76 -3 - "Az esedékes osztalékkal kapcsolatos számítások";

76-4 - "Elszámolások betéti összegekről" stb.

A 76-1 alszámla egy olyan vállalkozás vagyon- és személybiztosítási elszámolásaival kapcsolatos műveleteket tükrözi (kivéve a társadalombiztosítási és biztonsági, valamint a kötelező egészségbiztosítási elszámolásokat), amelyben a vállalkozás biztosítóként működik.

A biztosítási kifizetések összegének kiszámítása a 76. "Elszámolások különböző adósokkal és hitelezőkkel" számla 76-1 "Elszámolások vagyon- és személybiztosítással kapcsolatban" alszámlájának jóváírásában jelenik meg a termelési költségek vagy egyéb biztosítási források nyilvántartására szolgáló számlákkal összhangban. kifizetések.

A 76-1 "Elszámolások vagyon- és személybiztosítási elszámolások" alszámla terhére a biztosítási eseményekből származó veszteségek (ipari készletek, késztermékek és egyéb anyagi eszközök megsemmisülése, károsodása) leírásra kerülnek a készletek elszámolására szolgáló számlák jóváírásából. , tárgyi eszközök stb. A 76-1 alszámla terhére a 76-os számla a biztosítási szerződés alapján a vállalkozás munkavállalóinak járó biztosítási kártérítés összegét is tükrözi a 73. „Elszámolások személyzettel egyéb műveletekre” számláján. A vállalkozás által a biztosítótársaságoktól a biztosítási szerződések alapján kapott biztosítási kártérítés összege az 51. "Elszámolási számlák" vagy az 52. "Devizaszámlák" számla terhelésén és a 76. "Ingatlan és személyi elszámolások" alszámla jóváírásán jelenik meg. biztosítás". A biztosítási kártalanítással meg nem térített biztosítási eseményekből származó veszteségek a 76. számla „Vagyon- és személybiztosítási elszámolások” alszámla jóváírásáról a 99. „Nyereségek és veszteségek” számlára kerülnek leírásra.

Bevezetés

A pénzügyi-gazdasági tevékenység során a szervezetnek olyan elszámolási kapcsolatai vannak, amelyek tükrözik az anyagi javak értékesítésével, a munkavégzéssel vagy az egymásnak nyújtott szolgáltatásokkal kapcsolatos kölcsönös kötelezettségeket.

A kurzusmunka témája: "Rendkívüli kötelezettségek és elszámolások elszámolása". A téma relevanciája abban rejlik, hogy a beszállítókkal és vevőkkel való elszámolás létfontosságú minden olyan vállalkozás számára, amely aktívan működik piacgazdaságban. A vállalkozások folyamatosan elszámolnak beszállítókkal és vevőkkel. Beszállítókkal a tőlük vásárolt tárgyi eszközök, alapanyagok és egyéb készletek, elvégzett munkák és nyújtott szolgáltatások tekintetében; vásárlókkal - az általuk vásárolt árukért; ügyfelekkel - az elvégzett munkáért és a nyújtott szolgáltatásokért. A pénzügyi és gazdasági tevékenység során az ezen számításokon szereplő tartozásnak a megengedett értékeken belül kell lennie. A kétes kintlévőségek és a lejárt tartozások a pénzügyi és fizetési fegyelem beszállítói és vevői általi megsértésére utalnak, ami azonnali intézkedést igényel a negatív következmények kiküszöbölése érdekében. Ezen intézkedések időben történő elfogadása csak akkor lehetséges, ha a vállalat szisztematikus ellenőrzést hajt végre.

A munka célja a vevőkkel és vevőkkel, beszállítókkal és kivitelezőkkel, elszámoltatható személyekkel történő elszámolások elszámolásának tanulmányozása.

Munkafeladatok:

o mérlegelje az elszámolások és kötelezettségek jogi szabályozását; o meghatározza a rövid lejáratú kötelezettségek és elszámolások elszámolásának feladatait; o tanulmányozza az elszámolások és kötelezettségek dokumentációját, leltárát: o példákon vegye figyelembe a szállítókkal, vállalkozókkal, elszámoltatható személyekkel való elszámolások elszámolását. A vizsgálat tárgya az "Algida" korlátolt felelősségű társaság (LLC "Algida"). A tanulmány tárgya az Alida LLC vevőkkel és vevőkkel, beszállítókkal és vállalkozókkal, elszámoltatható személyekkel való aktuális elszámolások és kötelezettségek elszámolásának vizsgálata. A munka módszertani alapját szabályozó dokumentumok, számviteli rendelkezések, a vizsgált kérdésekkel foglalkozó közgazdászok munkái, számviteli oktatási és módszertani irodalom alkotják. A tanfolyami munka két részből áll. Az első rész a jogi szabályozás kérdéseivel, a számítások és kötelezettségek fogalmaival, jelentésével és feladataival, valamint a kötelezettségek és számítások dokumentálásával, leltárával foglalkozik. A második rész a vevőkkel és vevőkkel, szállítókkal és vállalkozókkal, elszámoltatható személyekkel való elszámolások elszámolásának gyakorlati anyagát emeli ki. 1. fejezet A rövid lejáratú kötelezettségek és elszámolások lényege modern üzleti körülmények között

1.1

Normatív - elszámolások és kötelezettségek jogi szabályozása

Jelenleg a készpénz nélküli fizetések végrehajtásának eljárását az Orosz Föderációban a készpénz nélküli fizetésekről szóló 2-P számú rendelet szabályozza, amelyet az Orosz Föderáció Központi Bankja 2002. október 3-án hagyott jóvá (a 2003. március 3-i módosítással) Ez a rendelet szabályozza a jogi személyek, egyéni vállalkozók közötti nem készpénzes fizetéseket az Orosz Föderáció pénznemében és annak területén, és nem vonatkozik a magánszemélyek részvételével történő készpénz nélküli fizetések eljárására. A nem készpénzes fizetés hitelintézeteken (fióktelepeken) vagy az Orosz Bankon keresztül történik bankszámlaszerződés vagy levelezőszámla (alszámla) szerződés alapján nyitott számlákon, hacsak jogszabály és az alkalmazott fizetési mód másként nem rendelkezik. . A készpénz nélküli elszámolások, fizetési megbízással, akkreditívvel, csekkel, inkasszóval történő elszámolások, valamint a törvényben, az ennek megfelelően kialakított banki szabályokban és a banki gyakorlatban alkalmazott üzleti gyakorlatban meghatározott egyéb formában történő elszámolások megengedettek. . A készpénz nélküli fizetési formákat az ügyfél önállóan választja ki, és azokat a partnereivel kötött szerződések rögzítik. A bankok nem avatkoznak be az ügyfelek szerződéses kapcsolataiba. A fizető és a pénzeszköz átvevője közötti elszámolásokkal kapcsolatos kölcsönös követelések, kivéve a bankok hibájából keletkezetteket, a jogszabályban előírt módon, bankok közreműködése nélkül rendeződnek. Készpénz nélküli fizetéskor a következő dokumentumokat kell használni: o pénzügyi átutalások; o akkreditívek; o csekk; o fizetési kérelmek; o beszedési megbízások. A fizetési megbízásos fizetések teljesítésekor a megbízást teljesítésre elfogadó bank vállalja, hogy nem csak a szükséges összeget írja le az ügyfél számlájáról, hanem gondoskodik annak átutalását a címzett számlájára. Ez azt jelenti, hogy a fizetési megbízást a bank szabályszerűen teljesítettnek tekinti, amikor a pénzeszközök jóváírásra kerülnek a címzett számláján. (1) bekezdésének megfelelően Az Orosz Föderáció Polgári Törvénykönyvének 863. §-a szerint a banki átutalás időtartamát az elejétől (a pénzeszközöknek a fizető számlájáról történő levonásától) a végéig (amíg a pénzeszközök jóvá nem kerülnek a címzett számláján) törvény és egyéb rendeletek annak megfelelően. A bankszámlaszerződés vagy a banki üzleti gyakorlat a törvényben meghatározottnál rövidebb időtartamot is megállapíthat. A bankokról és a banki tevékenységről szóló törvény 31. cikke rögzíti a pénzeszközök számláról történő átutalásának vagy számlán történő jóváírásának feltételeit. Az Oroszországi Központi Bankról szóló törvény 80. cikkével összhangban az Orosz Nemzeti Bank határozza meg a nem készpénzes fizetések feltételeit. A készpénz nélküli fizetések teljes időtartama az Orosz Föderáció területén belül nem haladhatja meg a két munkanapot, az Orosz Föderációban pedig az öt munkanapot. Nemcsak ennek a banknak az ügyfele, hanem olyan személy is átutalhat, akinek nincs számlája nála. Ettől eltérő eljárás következhet a törvényből, az annak megfelelően kialakított banki szabályokból, illetve következhet az elszámolási viszonyok lényegéből. Fizetési megbízás adható: o pénzátutalás szállított árukért, elvégzett munkáért vagy nyújtott szolgáltatásokért; o pénzeszközök átutalása minden szint költségvetésébe és költségvetésen kívüli alapokba; o pénzeszközök átutalása kölcsönök és kölcsönök, betétek és kamatfizetés céljából; o pénzeszközök átadása a törvényben vagy a szerződésben meghatározott egyéb célokra. A főszerződés feltételeinek megfelelően a fizetési megbízások felhasználhatók áruk, munkák, szolgáltatások előlegfizetésére vagy időszakos fizetésre is. A fizetési megbízás a 0401060-as nyomtatványon készül. A fizetési megbízásokat a bank a fizető számláján lévő pénzeszközöktől függetlenül fogadja el. Az Orosz Föderáció területén történő készpénz nélküli fizetésekről szóló szabályzatban megállapított általános szabály szerint a fizető megbízását a bank csak akkor hajtja végre, ha van pénz a számlán. Ha a fizető fél számláján nincs pénz, a fizetési megbízást a 9929. számú „Nem időben kifizetett elszámolási bizonylatok” számú egyenlegen kívüli számlára helyezik el, vagy folyószámlahitel terhére fizetik ki, amennyiben rendelkezésre áll a lehetőség. ilyen kölcsönről a megállapodás rendelkezik. A 2. számú irattárba helyezett fizetési megbízások kifizetése a jogszabályban meghatározott fizetési rend szerint történik. A fizetési megbízások elszámolási felhasználási lehetőségei sokrétűek. Segítségükkel mind az áru, mind a nem áru jellegű ügyletek elszámolása történik. Az árukra és szolgáltatásokra vonatkozó elszámolások során fizetési megbízást alkalmaznak az átvett áruk és nyújtott szolgáltatások fizetésére, előlegfizetésre, árutranzakciókra vonatkozó számlatörlesztésre; amikor az árukért és szolgáltatásokért bírósági és választottbírósági határozattal fizet; a helyiségek bérleti díjairól; kifizetések közlekedési, kommunális és háztartási vállalkozásoknak karbantartásért stb. A nem áru jellegű ügyletek elszámolása során a fizetési megbízásokat a költségvetésbe és a költségvetésen kívüli alapokba történő befizetésekre használják; banki kölcsönök visszafizetése és kamatai; hozzájárulások a törvényes alapokhoz közös részvénytársaságok, partnerségek stb. létrehozásakor; részvények, kötvények, letéti jegyek, bankjegyek beszerzése; büntetéseket, pénzbírságokat, büntetéseket stb. A fizetési megbízásos elszámolás a gyakorlatban a nem készpénzes fizetések legelterjedtebb formája, különösen azért, mert a modern banki technológiák lehetővé teszik az elektronikus fizetések "egy napra" lebonyolítását. Ennek a fizetési módnak a fő megkülönböztető jellemzője, hogy a fizetési kezdeményezés a fizetőtől származik. Fizetési megbízás bemutatása a banknak - az ügyfél által a bankszámlaszerződés alapján végrehajtott művelet. A Bank csak abban az esetben jogosult ezt a megbízást nem teljesíteni, ha az jogszabályba ütközik. A banki átutalás egy absztrakt ügylet, amely független a fizető fél és a fogadó közötti szerződéstől, amely alapján az elszámolások megtörténnek. Ajánlatnak kell tekinteni, ha egy számlával nem rendelkező személy bemutatja a fizetési megbízást a banknak (az átutalandó pénzösszeggel együtt). Az ilyen utasítás végrehajtásra történő elfogadását elfogadásnak kell tekinteni, i.e. a bank hozzájárulása az ügyféllel banki átutalásról szóló megállapodás megkötéséhez. Az akkreditív banki művelet, amelynek értelmében a bank vállalja, hogy az ügyfél utasítására a következő műveletek egyikét elvégzi: fizetés teljesítése harmadik félnek; váltót fizetni; elfogad egy váltót; figyelembe veszi - az akkreditív feltételeiben meghatározott dokumentumok címzett általi benyújtásával szemben. Akkreditív kiállításnak nevezzük az összes olyan intézkedés bank általi elvégzését, amely jelzi, hogy készen áll az ügyfél megbízásának teljesítésére. A bank és az ügyfél-fizető, valamint a bank és a pénzátvevő között létrejövő akkreditív kapcsolatokat nem köti a fizető és a címzett között létrejött megállapodás. E kapcsolatok elszigeteltsége abban nyilvánul meg, hogy a bankok nem kötelesek ellenőrizni, hogy az akkreditív feltételei (utasítások a feltételek megváltoztatására, korai lezárásra stb.) megfelelnek-e a megbízó és a címzett közötti megállapodásnak. Akkreditív fizetéskor a kibocsátó bank a saját nevében jár el, de az ügyfél költségére. Az akkreditív jogviszony tehát egyfajta megbízási szerződésnek minősül, ezért e kapcsolatokra vonatkozó külön szabályok hiányában a megbízási szerződésre a vonatkozó általános szabályok alkalmazása megengedett. Az ügyfél akkreditív kiállítására vonatkozó banki utasítása akkreditív kérelem formájában történik. Az 5.8. Az elszámolásokra vonatkozó rendelkezések a következő információkat tartalmazza: annak a szerződésnek a száma, amely alapján az akkreditívet felbontották; az akkreditív érvényességi ideje (az akkreditív lezárásának napja és hónapja); Szállító neve; az akkreditívet kibocsátó bank neve; azon dokumentumok teljes és pontos neve, amelyek alapján az akkreditív alapján fizetés történik; benyújtásuk határideje és a kiállítás rendje (a teljes részletes lista a kérelem mellékletében feltüntethető); a szükséges adatokat feltüntető akkreditív típusa, mely áruk (renderingszolgáltatás) szállítására akkreditívet nyitottak; szállítási határidő (renderelési szolgáltatások); az akkreditív végrehajtásának módja. Az akkreditív teljesítésének feltétele lehet a kifizető meghatalmazott képviselőjének elfogadása. Egyéb további feltételek is szerepelhetnek az akkreditívben: áruszállítás bizonyos rendeltetési helyekre; a részleges kifizetések tilalmáról; egy bizonyos áruszállítási mód betartásáról stb. Az ügyfél kérelmét átvevő, akkreditív kiállítására kötelezett bankot kibocsátó banknak nevezzük. A kibocsátott akkreditív a kibocsátó bank elvont kötelezettsége. Ha a pénz átvevőjét ugyanaz a bank szolgálja ki, mint a fizetőt, a kibocsátó bank saját maga hajtja végre az általa kiállított akkreditívet, de ha a címzettet egy másik bank szolgálja ki, akkor az akkreditívet kell kiállítani. a kibocsátó bank által a pénzeszközök átvevőjének bankjában, amely azt végrehajtja (végrehajtó bank). A Bank az alábbi típusú akkreditíveket nyithatja meg: Fedezett (letétbe helyezett) és fedetlen (garantált); visszavonható és visszavonhatatlan (megerősíthető). A fedezett akkreditív megnyitásakor a kibocsátó bank a fizető fél pénzeszközeinek vagy a részére biztosított jóváírás terhére átutalja a végrehajtó bank rendelkezésére álló akkreditív (fedezet) összegét a levél teljes időtartamára. hitel. A fedezetlen akkreditív megnyitásakor a kibocsátó bank feljogosítja a végrehajtó bankot, hogy a levelezőszámlájáról az akkreditív összegén belül leírjon. A garantált akkreditív alapján a kibocsátó bank levelező számlájáról történő leírás módját a bankok megállapodása határozza meg. Visszavonható az az akkreditív, amelyet a kibocsátó bank a fizető írásbeli megbízása alapján módosíthat vagy törölhet anélkül, hogy a pénzeszköz átvevőjével előzetesen egyeztetett volna, és a kibocsátó bank a pénz átvevőjével szemben kötelezettséget nem vállalna a pénzeszköz átvevőjével szemben. az akkreditív visszavonása. Visszavonhatatlan az az akkreditív, amely csak a pénzátvevő hozzájárulásával mondható le. A kibocsátó bank kérésére a végrehajtó bank visszavonhatatlan akkreditívet igazolhat vissza. Az ilyen akkreditív nem módosítható vagy törölhető a kijelölt bank hozzájárulása nélkül. a visszavonhatatlanul visszaigazolt akkreditív visszaigazolásának módját a bankok megállapodása határozza meg. A beszedési elszámolások olyan banki műveletek, amelyeken keresztül a kibocsátó bank az ügyfél pénzeszközeinek nevében és terhére, az elszámolási dokumentumok alapján olyan műveleteket hajt végre, amelyek révén a fizető fél fizetését megkapja. A beszedési elszámolások lebonyolításához a kibocsátó banknak jogában áll egy másik – a végrehajtó – bankot bevonni. A beszedési kiegyenlítés fizetési felszólítás alapján történik, amelynek kifizetése a fizető megbízásából (elfogadással) vagy megbízása nélkül (elfogadás nélkül) és beszedési megbízás alapján történik, amelynek kifizetése megtörténik. a fizető megbízása nélkül (vitathatatlan módon). A fizetési felszólítást a leszállított áruk, az elvégzett munkák és a nyújtott szolgáltatások elszámolása során, valamint a főszerződésben meghatározott egyéb esetekben alkalmazzák. Előfordulhatnak előzetes elfogadással vagy a fizető elfogadása nélkül. A kifizető elfogadása nélkül fizetési követelésekkel történő elszámolásra a következő esetekben kerül sor: o törvény által megállapított; o a felek a főszerződésben rögzítették, feltéve, hogy a fizetőt kiszolgáló bank jogosult arra, hogy a fizető számlájáról a megbízása nélkül pénzt vonjon le. A fizetési felszólításon alapuló elszámolás az üzleti életben is meglehetősen gyakori formája a készpénz nélküli fizetésnek. A készpénz nélküli fizetés e formájának meghatározó jellemzője, hogy a fizetési kezdeményezés a fizetés címzettjétől származik, nem pedig a már kiszállított áru fizetésére kötelezetttől. E fizetési mód alkalmazásához az árubeszerzéssel kapcsolatos ügyletben részt vevő feleknek a szerződésben biztosítaniuk kell annak alkalmazási lehetőségét. A fizetési felszólítással történő elszámolás használatának eljárása a következő lépéseket tartalmazza: 1)az áru szállítója a kiszállítást követően az előírt módon fizetési felszólításnak nevezett dokumentumot állít ki, és azt beszedésre - speciális banki műveletre - benyújtja a szolgáltató bankhoz. A fizetési felszólításhoz mellékelhetők szállítási vagy egyéb, az áru kiszállítását igazoló okmányok, vagy azokat közvetlenül a fizető részére küldik meg, a fizetési felszólításban a feladás dátumának megjelölésével; 2)a címzettet kiszolgáló bank fizetési felszólítást fogad el beszedés céljából, vagyis olyan művelet végrehajtására, amely a címzettet megillető pénzösszegeket a fizető féltől átveszi és annak számláján jóváírja. A beszedés úgy történik, hogy a címzettet kiszolgáló bank a fizetési felszólítást és az ahhoz csatolt dokumentumokat megküldi a fizetőt kiszolgáló banknak; )a fizető bankja a beérkezett dokumentumok alapján a fizető fél fizetési kötelezettségének indokolt megtagadása (igényelfogadás megtagadása) hiányában a fizető számlájáról pénzeszközt utal át a címzett címére. Beszedési megbízások érvényesek: o azokban az esetekben, amikor törvény vitathatatlan pénzbeszedési eljárást állapít meg, ideértve a felügyeleti feladatokat ellátó szervek által történő pénzbeszedést is; o végrehajtói dokumentumok alapján történő behajtásra; o a felek által a főszerződésben meghatározott esetekben, feltéve, hogy a fizetőt kiszolgáló bank jogosult arra, hogy a fizető fél számlájáról a megbízása nélkül pénzt terheljen. A jogalkotó a fizető fél számlájáról történő közvetlen vagy vitathatatlan terhelési mechanizmus tényleges igénybevételének lehetőségét, ha a főszerződésben ilyen mechanizmust rögzít, még egy feltétel kötelező fennállásához köti - hogy a megbízó megadja a szolgáltatást. bank (vagyis az a bank, amelyben a fizető fél megfelelő elszámolási számlája van megnyitva) joga van a számláról történő közvetlen vagy vitathatatlan terhelés végrehajtására. Ezt a jogot a gyakorlatban főszabály szerint úgy gyakorolják, hogy a fizető felé nyitott bankszámlaszerződéshez kiegészítő megállapodást kötnek. A fizető köteles tájékoztatást adni az őt kiszolgáló banknak - a hitelezőről (a pénz átvevőjéről), amely jogosult fizetési felszólítást kiadni pénzeszközök elfogadás nélküli megterhelésére, vagy beszedési megbízást; azon áruk, munkák vagy szolgáltatások neve, amelyekért fizetni fognak; információ a főszerződésről (dátum, szám és a csoportos beszedési jogot biztosító megfelelő záradék). A bankszámlaszerződésben vagy a bankszámlaszerződés kiegészítő megállapodásában a közvetlen megterhelésre, illetve a vitathatatlan terhelésre vonatkozó feltétel hiánya, valamint a hitelezőre vonatkozó és egyéb fenti adatok hiánya az alapja a banknak elfogadás vagy beszedési megbízás nélkül megtagadja a fizetési felszólítás kifizetését. A csekk biztosíték, és tartalmaznia kell a Ptk. által előírt kötelező adatokat, amelyek hiánya a csekket jogerőtől megfosztja. A további feltételek jelenléte a csekken azonban nem befolyásolja annak érvényességét. A kifizető bank a csekk birtokosának a csekk tulajdonosának a csekkkiadó számláján lévő vagy az általa külön számlán elhelyezett pénzeszközök terhére a csekk birtokosának kiállítja a csekken feltüntetett összeget, de legfeljebb a csekk tulajdonosának. a bank garanciát vállalt a kiadóval egyetértésben. A kiadó számláján átmeneti pénzhiány esetén a bank a kiadóval egyetértésben a csekket saját költségén fizetheti ki. A kiadót és a fizetőt semmilyen kötelezettség nem terheli. A befizető csekk befizetési kötelezettsége a kiadó által a fizető bankkal kötött bankszámlaszerződésből következik. 1.2

A rövid lejáratú kötelezettségek és elszámolások elszámolásának fogalma, jelentése, feladatai

A pénzügyi-gazdasági tevékenység során a szervezetek olyan elszámolási kapcsolatokat ápolnak, amelyek kölcsönös kötelezettségeket tükröznek az anyagi javak átvételével vagy értékesítésével, a munkavégzéssel vagy az egymásnak nyújtott szolgáltatásokkal, az adók költségvetésével, bankokkal való elszámolásokkal. kölcsönöknél a társadalombiztosítási és biztosítási hatóságoknak levonásokat, valamint más jogi személyekkel és magánszemélyekkel a törvényben megállapított normákból vagy a kölcsönös szolgáltatásokra vonatkozó szerződési feltételekből eredő elszámolások esetén. A gazdasági kapcsolatok a vállalkozás tevékenységének elengedhetetlen feltétele, mivel biztosítják az ellátás folytonosságát, a termelési folyamat folyamatosságát és a kiszállítás időszerűségét, valamint a termékek (munkálatok, szolgáltatások) értékesítését. A gazdasági kapcsolatokat szerződések alakítják ki és rögzítik, amelyek szerint az egyik vállalkozás leltári cikkek, építési beruházások vagy szolgáltatások szállítójaként jár el, a másik pedig azok vevője, fogyasztója, tehát fizetője. A szerződések rögzítik: a szállított anyagi javak, az elvégzett munkák és szolgáltatások típusát; kereskedelmi szállítási feltételek; a szállítások mennyiségi és költségmutatói; az anyagi javak szállításának feltételei (szolgáltatási munkák elvégzése); elszámolási eljárás (fizetési feltételek) a vállalkozás és a szállítók (vállalkozók) között. A beszállítók és kivitelezők közé tartoznak azok a szervezetek, amelyek nyersanyagokat és egyéb árukat és tárgyi eszközöket szállítanak, valamint különféle szolgáltatásokat nyújtanak (áram-, gőz-, vízellátás stb.) és különféle munkákat végeznek (befektetett eszközök nagyjavítása, aktuális javítása stb.). .). Az Orosz Föderációban a készpénz nélküli fizetésre vonatkozó szabályokkal összhangban határozzák meg a vállalat, a beszállítók és a vállalkozók közötti elszámolások eljárását az Oroszországon belüli szállításokra vonatkozóan. Az oroszországon belüli szállítás feltételeit az országban elfogadott feltételeknek megfelelően alakítják ki (gyári, indulási állomás, ex-autó stb.), amelyek meghatározzák az eladók és a vevők jogait és kötelezettségeit a szállítással kapcsolatban. áruk. Amikor egy szervezet termékeket, árukat értékesít, munkát végez és szolgáltatásokat nyújt más jogi személyeknek és magánszemélyeknek, beleértve az alkalmazottait is, akkor követelései vannak. Termékek, termékek szervezet általi vásárlása, valamint egyéb jogi személyektől és magánszemélyektől történő munkák és szolgáltatások átvétele esetén szállítói kötelezettségei vannak. A szervezet szállítói kötelezettségeinek összetétele tartalmazza a költségvetéssel szembeni adótartozásokat, ideértve az egységes szociális adót, a társadalombiztosítási és biztosítási szerveket és az egészségbiztosítási pénztárakat, valamint az egyéb jogi személyeket és magánszemélyeket a hatályos jogszabályok szerint, ill. szerződési feltételek. Adósok alatt azokat a szervezeteket és személyeket kell érteni, akik a szervezet adósai (követelés). A követelések gazdasági lényegét tekintve a szervezetek forgóeszközeinek részét képezik. A hitelezők alatt azokat a szervezeteket és személyeket kell érteni, akiknek a szervezet tartozik (számlatartozás). A számlák gazdasági lényegét tekintve a szervezet kötelezettségeit jelentik. Szállítóknak nevezzük azokat a hitelezőket, akiknek tartozása a tőlük történt anyagi javak vásárlásával összefüggésben keletkezett. Az alkalmazottaik javadalmazásával kapcsolatos (felhalmozott, de ki nem fizetett), költségvetéssel, költségvetésen kívüli alapokkal és egyéb levonásokkal szembeni tartozásokat elosztási kötelezettségnek nevezzük. Azokat a hitelezőket, akiknek adóssága egyéb, nem áru jellegű ügyletekből keletkezett, egyéb hitelezőknek nevezzük. Azt az időszakot, amely alatt a követelések és kötelezettségek a számvitelben és a beszámolóban megjelennek, a vonatkozó törvény, egyéb jogszabályok vagy megállapodás határozza meg. Időszaknak minősül az az időszak, amelyhez a polgári jog bizonyos jogkövetkezményeket kapcsol, és ennek kezdete vagy lejárta a felek jogaihoz és kötelezettségeihez kapcsolódó polgári jogi jogviszonyok keletkezését, megváltozását vagy megszűnését vonja maga után. Vannak olyan normatív feltételek, amelyeket törvény (például a költségvetéssel történő elszámolások, az elévülési idő) vagy más jogi aktusok határoznak meg; szerződéses, a felek megállapodása alapján meghatározott (szerzői elévülési feltételek, szerzői jog érvényessége, szabadalom stb.), valamint diszpozitív, amelyekről a diszpozitív norma rendelkezik, és a felek megállapodása alapján módosítható. Az időszak által meghatározott standard elszámolási időszak lefolyása a kötelezettségek teljesítésének naptári napját követő napon kezdődik és a teljesítéssel összefüggő esemény bekövetkezésének napjáig tart. Ez azt jelenti, hogy a naptári dátumot és az esemény bekövetkezésének napját nem veszik figyelembe. Ha a futamidő utolsó napja munkaszüneti napra esik (általános hétvége és ünnepnap), a futamidő lejárati napja az azt követő munkanap. Egyfajta polgári jogokat kiváltó feltételekként vannak olyan időtartamok, amelyek során a megsértett vagy vitatott jog védelem alá esik, ilyen például az elévülés. Az általános elévülési idő három év. Azokat a követeléseket, amelyekre az elévülési idő lejárt, az egyéb behajthatatlan tartozásokat a szervezet vezetőjének döntése alapján írják le, és a gazdasági tevékenység eredményének tulajdonítják. A leírt tartozás azonban nem törlődik teljesen. A leírástól számított 5 éven belül a mérlegben meg kell jeleníteni (007 „Veszteséges fizetésképtelen adósok adóssága” számla). Ebben az időszakban az adós vagyoni helyzetében bekövetkezett változás esetén figyelemmel kísérik annak behajtásának lehetőségét. Azok a szállítói és letéti tartozások, amelyek elévülési ideje lejárt, a nem működési bevételek (nyereség) közé tartoznak. A mérlegben a követelések és kötelezettségek a futamidőtől függően (egy éven belüli vagy annál hosszabb ideig) bruttó módon szerepelnek. A kintlévőségek és kötelezettségek olyan kötelezettségek, amelyeket a jogszabályi, egyéb jogi aktusok feltételeinek és követelményeinek megfelelően, ilyen feltételek és követelmények hiányában az üzleti gyakorlat vagy más megfelelő szabályok szerint kell megfelelően teljesíteni. A kötelezettségek teljesítésének egyoldalú megtagadása és azok feltételeinek egyoldalú megváltoztatása nem megengedett, kivéve, ha jogszabály másként rendelkezik. A monetáris kötelezettségeket rubelben kell kifejezni. Feltételes pénzegységben ("különleges lehívási jogok" stb.) történő értékelésük megengedett. Ebben az esetben a rubelben fizetendő összeget a törvényben vagy a felek megállapodásában meghatározott napon alkalmazott pénzegység árfolyamán határozzák meg. Törvényben meghatározott esetekben a kötelezettségek devizában értékelhetők és teljesíthetők. Az Oroszország Pénzügyminisztériumának 1999. július 6-án kelt, 43n számú rendeletével jóváhagyott PBU 4/99 "Szervezet számviteli kimutatásai" szerint egy szervezet eszközei és kötelezettségei (követelések és kötelezettségek) a mérlegben lejárattól függően rövid és hosszú távúra kell osztani. A követelések és kötelezettségek (kötelezettségek) rövid lejáratúnak minősülnek, ha lejáratuk nem haladja meg a fordulónaptól számított 12 hónapot. Minden egyéb tartozás (kötelezettség) hosszú lejáratú. A rövid lejáratú kötelezettségek és elszámolások elszámolásának fő feladatai: o a pénzügyi kimutatások belső felhasználóinak - vezetőknek, alapítóknak, résztvevőknek és a szervezet ingatlanának tulajdonosainak, valamint külső - a beszállítókkal és vállalkozókkal való elszámolások állapotáról teljes és megbízható információk kialakítása a leltári tételekre, az elvégzett munkákra és a nyújtott szolgáltatásokra vonatkozóan. befektetők, hitelezők és más felhasználók pénzügyi kimutatásai; o a pénzügyi kimutatások belső és külső felhasználói számára szükséges információk biztosítása az Orosz Föderáció jogszabályainak betartásának ellenőrzéséhez, amikor a szervezet üzleti műveleteket végez, és azok célszerűségét, a vagyon és kötelezettségek jelenlétét és mozgását, az anyagi, munkaerő- és pénzügyi erőforrások felhasználását a jóváhagyott normáknak, szabványoknak és becsléseknek megfelelően; o a bizonylatok helyességének és az elszámolási és hitelműveletek, váltóműveletek jogszerűségének ellenőrzése, azok időbeni és teljes körű megjelenítése a könyvelésben; o az elszámolások időszerűségének, teljességének és helyességének biztosítása minden típusú befizetés és bevétel esetén, a követelések és tartozások, az elszámolásban lévő pénzeszközök és a deviza azonosítása; o az elszámolások leltárának eredményének időben történő azonosítása, a kintlévőségek időben történő beszedésének és a tartozás törlesztésének biztosítása; o a követelések és kötelezettségek állapotának ellenőrzése; o a szállítókkal és vevőkkel kötött szerződésekben megállapított fizetési módok betartásának ellenőrzése; o az adósokkal és hitelezőkkel történő elszámolások időben történő egyeztetése a lejárt tartozások kizárása érdekében. 1.3

Kötelezettségek, elszámolások dokumentálása, leltározása

A kintlévőségek és kötelezettségek fennállásának dokumentálása, keletkezésük és törlesztésük időpontjának megállapítása, az elbírálás pontosítása érdekében az elszámolások leltárát végzik. A 3.44. A vagyoni és pénzügyi kötelezettségek leltározási útmutatója kimondja, hogy a bankokkal és más hitelintézetekkel kölcsönről, a költségvetéssel, vevőkkel, szállítókkal, elszámoltatható személyekkel, alkalmazottakkal, betétesekkel, egyéb adósokkal és hitelezőkkel történő elszámolások leltározása a hitelintézetekkel és hitelintézetekkel történő elszámolások leltározása a hitelintézetekkel és a hitelezőkkel történő elszámolások érvényességének ellenőrzéséből áll. a számviteli számvitel számláin lévő összegeket. Az Útmutató 3.48. pontja értelmében a leltározási bizottságnak okmányellenőrzés útján meg kell állapítania: „a) a bankokkal, pénzügyi, adóhatóságokkal, költségvetésen kívüli alapokkal, egyéb szervezetekkel, valamint a szervezet külön mérlegbe osztott szervezeti egységeivel történő elszámolások helyessége; b) a számviteli nyilvántartásban nyilvántartott hiány és lopás miatti tartozás összegének helyességét és érvényességét; c) a követelések, kötelezettségek és betétesek összegének helyességét és érvényességét, ideértve azon követelések és kötelezettségek összegét is, amelyekre az elévülési idő lejárt. Tehát a leltár során a számításokat ellenőrizzük: bankokkal kölcsönökről; az adók és illetékek költségvetésével, valamint a járulékok költségvetésén kívüli forrásaival; vevőkkel és beszállítókkal; alkalmazottakkal, beleértve az elszámoltatható személyeket is; más adósokkal és hitelezőkkel. Az ellenőrzés elvégzéséhez elszámolási számlák számviteli nyilvántartásai, elszámolási számla üzleti tranzakcióit lebonyolító elsődleges bizonylatok, egyeztető cselekmények szükségesek. «

Az elszámolható összegek leltározása során a kiadott előlegekről szóló beszámolók ellenőrzése történik, figyelembe véve azok rendeltetésszerű felhasználását, valamint az egyes elszámolható előlegek összegét (kiadás időpontja, rendeltetése). Mindenekelőtt azt ellenőrzik, hogy az elszámoltatási időszak lejárta után az elszámolt személy benyújtott-e előlegjelentést a számviteli osztálynak az elköltött összegekről. A bizottság a beszámolók ellenőrzésekor ellenőrzi a számlavezetőnél felmerült kiadásokat igazoló elsődleges dokumentumok rendelkezésre állását. «

A szervezet alkalmazottaival szemben fennálló tartozások esetében feltárják a betétesek számlájára utalandó ki nem fizetett bérösszegeket, valamint a munkavállalók túlfizetéseinek összegét és okait. »

A Számviteli Szabályzat 73. pontja értelmében az adósokkal és hitelezőkkel történő elszámolásokat minden fél a számviteli nyilvántartásból származó és általa helyesnek elismert összegben jeleníti meg a beszámolójában. Így még akkor is, ha a szerződő felek kötelezettségei eltérő összegben jelennek meg a könyvelésben, az egyeztetés során a szervezetnek joga van ragaszkodni nyilvántartása helyességéhez, és nem feltétlenül hozza összhangba adatait a szállító (vállalkozó) adataival. Csak abban az esetben lehet a számviteli nyilvántartást összhangba hozni a nyújtott szolgáltatások (elvégzett munka, termékek) tényleges mennyiségével, ha az egyeztetés eredményeként az adatok hibásságát a másik fél bizonyítja, és ezzel a szervezet maga is egyetért. leszállítva), figyelembe véve a helyesen elkészített elsődleges számviteli bizonylatok rendelkezésre állását. Ilyen dokumentumok rendelkezésre állása nélkül a szervezet nem jogosult, csak egy egyeztető aktus alapján pótlólagos vagy visszavonó bejegyzéseket tenni. Így a szállítókkal (vállalkozókkal) és vevőkkel (vevőkkel) történő elszámolások leltározása a 60 „Elszámolások szállítókkal és vállalkozókkal”, 62 „Elszámolások vevőkkel és vevőkkel”, 76 „Elszámolások különböző adósokkal” számlaösszegek érvényességének ellenőrzéséből áll. valamint a hitelezők és egyéb számlák. Ehhez a szerződő felekkel történő elszámolások egyeztetéséről szóló okiratokat készítenek. Jelzik a szállítási dokumentumok dátumát és számát, az áruk (munkálatok, szolgáltatások) költségét, az áfa összegét, valamint a fizetés összegét és a fizetési dokumentumok részleteit. Tekintettel arra, hogy a követelések és kötelezettségek leltárának célja a pénzügyi kimutatások és a számviteli adatok megerősítése, ezért a fordulónappal egyeztető aktusok készülnek. Az éves beszámoló adatainak igazolniuk kell a következő év január 1-jével visszavont egyenlegeket, így a számítások egyeztetése az éves kötelező leltározás részeként valójában csak a következő év januárjában végezhető el. Az adósokkal való elszámolások leltárának megkezdése előtt egyeztető okiratot kell készíteni. Az egyeztetési okirat adósonként és hitelezőnként két példányban készül. Az első példány a számviteli osztályon marad, a második pedig az adósnak (hitelezőnek) kerül megküldésre, akivel az egyeztetést elvégezték. Megjegyzendő, hogy az elküldött egyeztető cselekmények másik fél általi kötelező végrehajtását jogszabály nem írja elő. Ezenkívül a szervezet a pénzügyi kimutatások elkészítéséig nem kaphatja meg az egyeztetési aktusok egy részét a szerződő féltől. Ez azonban nem kötelező. Amint azt fentebb megjegyeztük, a Számviteli Szabályzat 73. pontja értelmében a szervezetnek joga van számításait önállóan helyesnek ismerni. Az év végén az elszámolási, deviza- és egyéb bankszámlák egyenlege egyeztetésre kerül. A bank a következő év január 1-jén benyújtja a szervezetnek a pénzmaradvány-egyeztetési okiratot. Az egyeztetési okirat két példányban készül. A meghatározott pénzeszközök egyenlegének megerősítéseként a szervezet vezetője és főkönyvelője aláírja az okirat mindkét példányát, és a szervezet pecsétjével igazolja. Az egyeztető okirat egyik példányát visszaküldik a banknak, a másodikat a leltári dokumentumokkal együtt iktatják. Így a bankokkal történő elszámolások leltározása a 66 „Rövid lejáratú hitelek és kölcsönök elszámolásai”, 67 „Hosszú lejáratú hitelek és kölcsönök elszámolásai”, 51 „Elszámolási számlák”, 52 „Devizaszámlák” számlák számviteli adatainak ellenőrzéséből áll. ” és 55 „Speciális bankszámlák. A felvett kölcsönöknek megfelelően ellenőrzik a banki hitelszerződések meglétét és tartalmát, rendeltetésszerű felhasználását, a beérkezés és a törlesztés elszámolásában való tükröződés időszerűségét és helyességét, a kölcsönzött források felhasználása utáni kamat helyes tükrözését. A költségvetési és nem költségvetési alapokkal történő elszámolások leltározása során a 68. "Adó- és illetékszámítások" és a 69. "Társadalombiztosítási és biztosítási számítások" számlák számviteli adatait egyeztetik a nyilatkozatokban számított adóösszegekkel, valamint az adók és illetékek megfizetésére átutalt összegekkel. Ezenkívül az időben be nem fizetett adók esetében ellenőrizni kell a bírságok kiszámítását és megfizetését, valamint a bírságokat. Az Orosz Föderáció Szövetségi Adószolgálatának 2005. április 4-i SAE-3-01 számú rendelete alapján a számítások összeegyeztetése az adókra, illetékekre és járulékokra vonatkozó költségvetéssel. [e-mail védett]"Az adók, illetékek, járulékok számításainak egyeztetésére szolgáló nyomtatványok jóváhagyásáról, az adózók tájékoztatásáról az adók, illetékek, járulékok számításának állásáról és a kitöltési útmutatókról" jóváhagyta az egyeztetés eredményét összeállító dokumentumok formanyomtatványait, valamint ezen űrlapok kitöltésének útmutatója. Az adóellenőr a 23. számú (teljes), a 23-a (rövid) nyomtatványok szerint két példányban készíti el az adózó számításainak költségvetéssel való egyeztetésének okiratát, valamint az adózó számításainak állásáról szóló igazolást a költségvetéssel. szövetségi, regionális és helyi adók költségvetése 39-1 , 39-1f számú formában az adóhatóság adatai alapján. Ha az adóhatóság adatainak 23-a számú (rövid) nyomtatványában nincs eltérés az adózó adataival, az okiratot az adózó és az azt kiállító adózói kapcsolatok osztály tisztségviselője írja alá. Ezenkívül a dokumentum mindkét példányát az osztályvezető záradékkal látja el az adófizetőkkel való együttműködés érdekében. Az egyeztető okirat első példányát az adózónak átadja, vagy értesítéssel ajánlott levélben megküldésre adja át. Ha az adózó és az adóhatóság adatai között eltérés mutatkozik, az ellenőr a nézeteltérés okának megszüntetése érdekében egyezteti az adózónak a költségvetéssel az adóhatóság adatai szerint végzett számításait az adózó elsődleges iratainak adataival. Az eltérés okainak feltárására és elhárítására a 23. számú (teljes) nyomtatványnak megfelelően egyeztető jegyzőkönyv készül. A hibák kijavítása után a 23-a számú (rövid) formanyomtatvány szerint két példányban készül a számítások költségvetéssel történő egyeztetésének okirata az elvégzett változtatások figyelembevételével, majd az egyik példány az adózó és az ellenőr aláírásával. átkerül az adózóra. Abban az esetben, ha az adózót kivezetik és más adóhatóságnál nyilvántartásba veszik, a 23-a számú (rövid) formanyomtatvány szerinti egyeztető okirat készül 3 példányban: ) átkerül az adózóra; ) az elszámolás-egyeztetés helyén az adóhatóságnál tárolják; ) kerül megküldésre az új bejegyzési hely szerinti adóhatóságnak. A vevőkkel, vevőkkel, szállítókkal és egyéb adósokkal és hitelezőkkel történő elszámolások leltárának megkezdése előtt a felek két példányban aláírják a szervezetek közötti tartozásegyeztetési okiratot. „A kifizetett, de szállítás alatt álló árukra vonatkozó „Elszámolások szállítókkal és vállalkozókkal” számlát, valamint a számlázatlan szállítások beszállítóival történő elszámolását ellenőrizni kell. A dokumentumokkal való összevetést a megfelelő elszámolások szerint végezzük” (Irányelv 3.45. pont). Az egyéb ügyletekkel kapcsolatos elszámolások leltározása során ellenőrzik a munkavállalóknak nyújtott kölcsönök összegének a számviteli nyilvántartásban való tükröződésének teljességét, valamint a kamatfizetési és hiteltörlesztési hátralékok azonosítását. . Ellenőrzik a munkavállalók által a házasság, a pénzhiány és a pénzbeli és anyagi értékek ellopása miatt okozott anyagi károk megtérítésére vonatkozó számításokat is. Az elszámolások leltárának azonosított eredményeit a vevőkkel, szállítókkal és egyéb adósokkal és hitelezőkkel történő elszámolások leltáráról szóló törvény (INV-17 számú nyomtatvány) tartalmazza. Ezt az űrlapot az Orosz Föderáció Állami Statisztikai Bizottságának 1998. augusztus 18-án kelt 88. számú rendelete hagyta jóvá "Az elsődleges számviteli dokumentáció egységes formáinak jóváhagyásáról a készpénzes tranzakciók elszámolására, a leltári eredmények elszámolására". Az okirat két példányban készül, és a leltári bizottság illetékesei aláírják. A törvény kimondja: Az adós (hitelező) szervezetének neve; Számlák, amelyeken az adósságot nyilvántartják; Az adósokkal (hitelezőkkel) megállapodott és meg nem egyeztetett adósságösszegek; Tartozás, amelynek elévülési ideje lejárt. A nyomtatvány 4., 5. és 6. oszlopában külön sorrendben adnak tájékoztatást az adósok által visszaigazolt (űrlap 4. oszlopa), az adósok által nem igazolt (az űrlap 5. oszlopa), valamint a lejárt elévülési tartozásokról. (az űrlap 6. oszlopa). A szerződő felek által a tőlük érkezett egyeztetési okiratok elmulasztása miatt vissza nem igazolt tartozásösszegek az INV-17 számú nyomtatványon az okirat 5. oszlopába kerülnek be. Az elszámolási leltárhoz a feltüntetett tartozástípusokról igazolást (INV-17 számú nyomtatvány melléklete) kell csatolni. Az igazolást egy példányban állítják ki a szintetikus könyvelés keretében, és ez az okirat elkészítésének alapja. A súgóban ez áll: a szervezet minden adósának vagy hitelezőjének adatai; a tartozás keletkezésének időpontja és oka; az adósság összegét. A 2001. augusztus 8-i 129-FZ „A jogi személyek és egyéni vállalkozók állami nyilvántartásáról” szóló szövetségi törvény 9. cikkével összhangban ennek a tanúsítványnak a regisztrációja (kiállítása) kötelező. Az elkészült leltározási dokumentumok feldolgozásának és benyújtásának határidejét az egyes szervezeteknél a „leltározásról szóló rendelet (rendelet, végzés)” (INV-22 számú nyomtatvány) vagy a szervezet által meghatározott módon jóváhagyott Leltározási Terv határozza meg. Ebben a sorrendben (vagy külön megrendelésben) leltári bizottság kerül kijelölésre. A leltározás a szerződő felekkel történő elszámolások dokumentumkezeléséért felelős személy jelenlétében történik. Ha nincs felelős alkalmazott, az összegek és a dokumentumok egyeztetése nélküle történik. Ez nem befolyásolja a leltár eredményét. Ugyanakkor a bizottság egyik tagjának távolléte a leltározás időpontjában okot ad arra, hogy annak eredményét érvénytelennek tekintsük. Ebben a helyzetben javasoljuk, hogy a vezető utasítására jelöljenek ki helyettesítést az ilyen alkalmazottak számára. Ugyanakkor ismételten nem szabad megfeledkezni arról, hogy a szerződő felek egyeztetési jelentései beérkezésének és az egyeztetési cselekmények egyeztetésének tényleges határideje a beszámolási évet követő év január vége - február. 2. fejezet Rövid lejáratú kötelezettségek és elszámolások elszámolásának szervezése az Algida LLC példáján

.1 Az Algida LLC pénzügyi-gazdasági tevékenységének jellemzői

Az Algida Korlátolt Felelősségű Társaság egy olyan egészségügyi központ, amely széles körű szolgáltatást tud nyújtani pácienseinek, mint pl. o Nőgyógyászat; o Urológia; o Sebészet; o Plasztikai műtét; o Fül-orr-gégészet; o Ideggyógyászat; o Terápia; o Szépségápolás; o Reflexológia; o Laboratóriumi kutatás. Az Algida Medical Center 1999-ben alakult és jelenleg is működik. A klinika fennállása során folyamatosan fejlődik, elsajátítja a legújabb technológiákat. 2009-ben az orvosi központban gyógyszertár nyílt, amely megfizethető árakkal kedveskedik vásárlóinak. Az Algida LLC alaptőkéje az alapító tagok részvényeiből alakul ki, akik között alapító okiratot kötnek, és van a szervezet alapító okirata. A társaság legfőbb szerve a tagok közgyűlése. A társaság tevékenységének jelenlegi irányítására végrehajtó testületet hoztak létre. Az Algida LLC-ben ő az egyetlen személy, akit a főigazgató képvisel. A könyvelés lebonyolítása során a Klinika könyvvizsgáló cég segítségét veszi igénybe. 2.2 Vevőkkel és vevőkkel, beszállítókkal és vállalkozókkal történő elszámolások elszámolása

A beszállítók és kivitelezők körébe tartoznak a különféle leltári cikkeket (késztermékek, áruk, alapanyagok) szállító, szolgáltatást nyújtó (közvetítő, bérbeadás, közművek) és különféle munkákat (építés, javítás, korszerűsítés) végző szervezetek. A szállított termékekre, elvégzett munkákra vagy nyújtott szolgáltatásokra vonatkozó számviteli tranzakciók a 60. „Elszámolások szállítókkal és vállalkozókkal” szintetikus számlán jelennek meg a szerződés feltételeinek és az elszámolási dokumentumoknak megfelelően. A 60-as fiók túlnyomórészt passzív. Hitelén a keletkező számlák, a terhelésen pedig a törlesztés szerepel. A 60-as számla csak akkor lehet aktív, ha a szállítónak (vállalkozónak) előleget teljesítettek, míg a pénzmozgás ellenőrzésének erősítése érdekében erre a számlára célszerű "Kibocsátott előlegek" alszámlát nyitni. Ha a szállítói számlát az áru átvétele előtt fizették ki, akkor a 60-as számla jóváírása a szállítók (vállalkozók) követeléseit előlegre törleszti. A szállítók és vállalkozók felé fennálló kötelezettségek elhatárolása: o átvett értékekre, munkákra, szolgáltatásokra vonatkozó elszámolási dokumentumok elfogadása; o beszállítóktól kapott értéktárgyak átvétele elszámolási bizonylatok nélkül (nem számlázott szállítások); o leltári tételek átvételekor többlet észlelése. A szervezetek között létrejött megállapodásban foglaltak szerint a szállítókkal, vállalkozókkal való elszámolások az áruk kiszállítását, a munkavégzést vagy a szolgáltatásnyújtást követően, vagy más időpontban történnek. Jelenleg a szervezetek maguk választják meg a leszállított termékek vagy nyújtott szolgáltatások fizetési módját. A 60. „Elszámolások beszállítókkal és vállalkozókkal” számla jóváírásra kerül a beszállítók fizetésre bemutatott számláin, és az értékek elszámolására szolgáló számlák kerülnek megterhelésre (08 „Befektetések befektetett eszközökbe”, 10 „Anyagok”, 15 „ Anyagi javak beszerzése és beszerzése”, 41 „Áruk” stb.) vagy költségelszámolási számlák (20 „Főtermelés”, 23 „Kiegészítő termelés”, 25 „Általános termelési költségek”, 26 „Általános költségek”, 29 „Szolgáltatási termelés”) és gazdaságok”, 97 „Halasztott kiadások” stb.). A számla elfogadását követően a beérkező értékek raktári átvételekor a természetes veszteség normáit meghaladó hiány észlelhető; a szállító (vállalkozó) elfogadott számlájának ellenőrzésekor szerződésben rögzített áreltérések, számtani hibák derülhetnek ki. Ezekben az esetekben a 60. számlán jóváírják a követelés összegét a 76. „Elszámolások különféle adósokkal és hitelezőkkel”, 76-2. „Követelések elszámolása” alszámla terhére. Ez a bejegyzés a beszállítók követeléseivel kapcsolatos követeléseket halmoz fel. Nem szabad megfeledkezni arról, hogy az elszámolási dokumentumokban a szállítók és a vállalkozók a 10 vagy 18%-os mértékű hozzáadottérték-adó összegét külön sorként osztják fel. Az áfa összegére a vevő terhelési bejegyzést tesz a 19 „Beszerzett érték áfa” aktív számláján és a 60 „Elszámolások szállítókkal, vállalkozókkal” számla jóváírásán. A tartozás visszafizetése a szállítóknak és ügyfeleknek történő pénzeszközök átutalásának banktól történő visszaigazolásakor, elszámolási és egyéb számlakivonatok formájában, a csatolt banki elszámolási dokumentumokkal együtt, valamint a kapott előleg és a kölcsönös követelések beszámítása esetén történik. A szállítók felé fennálló tartozások törlesztése a 60. számla terhelésén és a készpénzszámlák (51 „Elszámolási számlák”, 52 „Devizaszámlák”, 55 „Különleges banki számlák”), a „66. Rövid elszámolások” bankhitelek terhelésén jelenik meg. -lejáratú kölcsönök és kölcsönök”, 67 „Hosszú lejáratú kölcsönök és kölcsönök elszámolásai”). Asztal 1 .

Beszállítókkal és vállalkozókkal való elszámolások könyvelési számlái Üzleti tranzakcióAlapdokumentumDebitCredit1234Szállítónak folyószámláról fizetett előlegFizetési megbízás, bankszámlakivonat60 "Elszámolások szállítókkal és vállalkozókkal", alszámla "Kiadott előlegek"51 "Elszámolási számlák"Készpénzben fizetve vásárolt leltári cikkekért, árukért, elvégzett munkákért, nyújtott szolgáltatásokKiadások készpénz megrendelés, pénztárkönyv 60 „Elszámolások beszállítókkal és vállalkozókkal” 50 „Pénztár” Fizetés folyószámláról vásárolt leltári cikkek, áruk, elvégzett munkák, teljesített szolgáltatások után Fizetési megbízás, bankszámlakivonat 60 „Elszámolások szállítókkal és vállalkozókkal” 51 „Elszámolási számlák ” Devizaszámláról fizetve beszerzett készletek, áruk, elvégzett munkák, nyújtott szolgáltatások Rasche Ön szállítókkal és vállalkozókkal" 76 "Elszámolások különböző adósokkal és hitelezőkkel", 76-2 alszámla "Kárrendezések" Beérkezett anyagok Beérkező rendelés, szállítói számla 10 "Anyagok" 60 "Elszámolások szállítókkal és vállalkozókkal" A fizetett áfa összegét tükrözi anyagbeszerzésről Számla -számla19 "Beszerzett értéktárgyak áfája"60 "Elszámolások beszállítókkal és vállalkozókkal" A külső szervezetek munkájának költsége az elvégzett munkáról szóló fő gyártási költség terhére kerül felszámításra20 "Fő termelés" 60 "Elszámolások szállítókkal és vállalkozókkal" A munkaköltség áfa összegét tükrözi Számla19 "Beszerzett értéktárgyak áfája"60 "Elszámolások szállítókkal és vállalkozókkal"Áruk beérkező megrendelés, szállítói számla41 "Áruk"60 "Elszámolások szállítókkal és vállalkozókkal"A az áru átvételekor kiállított előleg összegét figyelembe vették Bejövő bizonylat, szállítói számla60 „Elszámolások szállítókkal és vállalkozókkal”60 „Elszámolások szállítókkal és vállalkozókkal”, „Kiadott előlegek” alszámla tükrözve az áruvásárlás után fizetett áfa összegeSzámla19 "Beszerzett értéktárgyak áfája"60 "Elszámolások szállítókkal és vállalkozókkal" A 60-as számlán analitikus könyvelést vezetünk minden bemutatott számláról, elszámolások esetén a tervezett fizetési sorrendben - beszállítónként és kivitelezőnként. Ugyanakkor az analitikus számvitel felépítésének lehetőséget kell biztosítania a szükséges adatok megszerzésére a szállítók körében: o elfogadott elszámolási bizonylatokon, amelyek fizetési határideje még nem érkezett meg; o időben nem fizetett elszámolási dokumentumok; o számlázatlan szállítások; o kibocsátott váltó, amelynek esedékessége még nem jött el; o lejárt váltók; o kereskedelmi hitelt kapott. Számlázatlannak nevezzük azokat a szállításokat, amelyek esetében elszámolási dokumentumok nélkül anyagi eszközök kerültek a szervezetbe. Mivel az értéktárgyak fizetésének alapját az elszámolási bizonylatok képezik, a ki nem számlázott szállítások nem esedékesek, azon szállítókkal és vállalkozókkal szembeni kötelezettségek halmozódnak fel. A beszállítói elszámolási okmányok nélküli leltári tételek átvételekor ellenőrizni kell, hogy ezek az értékek kifizetettként szerepelnek-e, de szállítás alatt vannak-e, vagy nem kerültek ki a szállítói raktárból, valamint a követelések részeként. Ellenőrzés után a kapott értékeket nagybetűvel kell írni. A ki nem számlázott szállítások a szállítási szerződésben meghatározott árakon, könyv szerinti áron, vagy a korábbi szállítások árain kerülnek jóváírásra a raktárba. Amennyiben az elszámolási bizonylatok a hónap végéig nem érkeznek meg, úgy a számlázatlan szállítás könyvelésekor elfogadott becslés megmarad. A következő hónapban a fizetési felszólítás beérkezésekor a ki nem számlázott szállítások könyvelési tétele megfordul, és az elszámolási bizonylatokon feltüntetett összegekben jóváírjuk az értékeket. A számvitelben a ki nem számlázott szállítások a beérkező értéktárgyak elszámolása számláinak terhelésén és a 60-as számla jóváírásán jelennek meg. A kiszállított termékekért (árukért), elvégzett munkáért vagy nyújtott szolgáltatásokért történő kifizetések elszámolására vonatkozó műveletek a 62. „Elszámolások vevőkkel és ügyfelekkel” szintetikus számlán jelennek meg. A 62-es fiók túlnyomórészt aktív. Terhelése során a termékek vevőknek történő kiszállításakor a keletkező követelések a termékek eladási árában, a hitelnél pedig annak törlesztésében jelennek meg. A 62. számla csak akkor lehet passzív, ha a vevőtől (megrendelőtől) a szerződés alapján előlegként előleg érkezett. Az anyagi eszközök szállítására vagy a munkavégzésre kapott előlegekkel kapcsolatos elszámolások, valamint a részleges készenléti állapotban lévő ügyfelek számára elvégzett termékek és munkák kifizetésére vonatkozó információk összefoglalásához nyissa meg a "Fogadott előlegek" alszámlát a 62-es számlára. Elszámolások vevőkkel és ügyfelekkel". A szervezet, mint leltári cikkek szállítója, kivitelezője vevőkkel (megrendelőkkel) olyan szerződést köthet, amely előleg, előleg vagy részleges készenléti munkák utáni fizetés átvételét írja elő. Előre utalás esetén a szállító (vállalkozó) a soron következő szállításra vonatkozó elszámolási dokumentumokat állít ki és küld meg a vevőnek. A vevő átveszi és kifizeti az elszámolási dokumentumokat, ezt követően történik az értékszállítás és a munkavégzés. Előleg és részleges készenléti fizetés esetén a szállító a kiszállított értéktárgyak teljes költségéről (a teljes munkakörre vonatkozóan) elszámolási bizonylatokat mutat be általános módon. Ugyanakkor a kapott előlegek és a részleges készenlétért fizetett összegek az elszámolási dokumentumok szerint felhalmozott vevői tartozás csökkentésére szolgálnak. Az előleg és az előleg összegének kézhezvételétől kezdve a vevők és a vevők a szervezet hitelezőiként járnak el, a vevőtől kapott előlegek és előlegek után tartozás halmozódik fel. A kapott előlegek és előlegek számláinak visszafizetése értéktárgyak értékesítése, munkavégzés esetén az elszámolási bizonylatok vevők (vevők) felé történő bemutatása esetén történik. A beérkezett előlegre esedékes számlákat az 51. „Elszámolási számla” és a 61. „Elszámolások vevőkkel és vevőkkel” számla terhére történő könyveléssel fogadjuk el. A vevők (vevők) felé fennálló tartozások visszafizetése a termékek kiszállításakor, a munkavégzés a 62-es „Elszámolások vevőkkel és ügyfelekkel” terhelésén jelenik meg a 90 „Értékesítés” számla jóváírásával összhangban. Eredetileg nem továbbértékesítésre szánt ingatlan (a tárgyi eszközök kivételével) eladásakor annak eladási áron számított értéke a 62. számla terhére kerül leírásra a 91. „Egyéb bevételek és ráfordítások” számla jóváírásáról, és abban az esetben, befektetett eszközök értékesítése, az ingatlan értékét a 99 „Eredmény és veszteség” számla jóváírásáról írják le. A 62-es számlán analitikus könyvelést vezetünk minden, a vevőnek vagy megrendelőnek bemutatott számláról, illetve a tervezett befizetések sorrendjében történő elszámolások esetén - minden vevőről vagy vásárlóról. Az analitikus számvitel kialakításának biztosítania kell a vevők és ügyfelek adatainak beérkezését az elszámolási bizonylatokon, amelyek fizetési határideje még nem érkezett el; a ki nem fizetett elszámolási bizonylatokon; kapott előlegeket. A tartozás törlesztésére vonatkozó bejegyzések sorrendje az alkalmazott fizetési módoktól függ, a 2. táblázatban látható. 2. táblázat: A vevőkkel és ügyfelekkel történő elszámolások könyvelési számláinak bejegyzései Az üzleti tranzakciók számviteli tükröződését a 3. táblázat mutatja. 3. táblázat Az LLC "Algida" 2010. novemberi CJSC "Aral Plus" gyógyszervásárlásának elszámolásának számláinak egyezése 2.3 Elszámolókkal történő elszámolások elszámolása