Buhalterinės apskaitos sistema gali teikti bet kokią informaciją, reikalingą užduočių planavimui, reguliavimui, valdymui ir vykdymo kontrolei, bet ekonominės informacijos apie ūkines priemones, šaltinius, verslo procesus turinio vienodumui. norint teisingai ir aiškiai sudaryti ir organizuoti apskaitą, būtinas aiškus sąrašas ir konkrečios kiekvienos sąskaitos charakteristikos. Toks dokumentas yra Sąskaitų planas – sisteminis apskaitos sąskaitų sąrašas.

|

Sąskaitų planas organizacijos finansinė ir ūkinė veikla (patvirtinta Rusijos Federacijos finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n) |

||||||||

|

Paskyros vardas |

Paskyros tipas |

Subsąskaitos numeris ir pavadinimas |

||||||

|

pusiausvyros atžvilgiu |

pagal paskirtį ir struktūrą |

|||||||

|

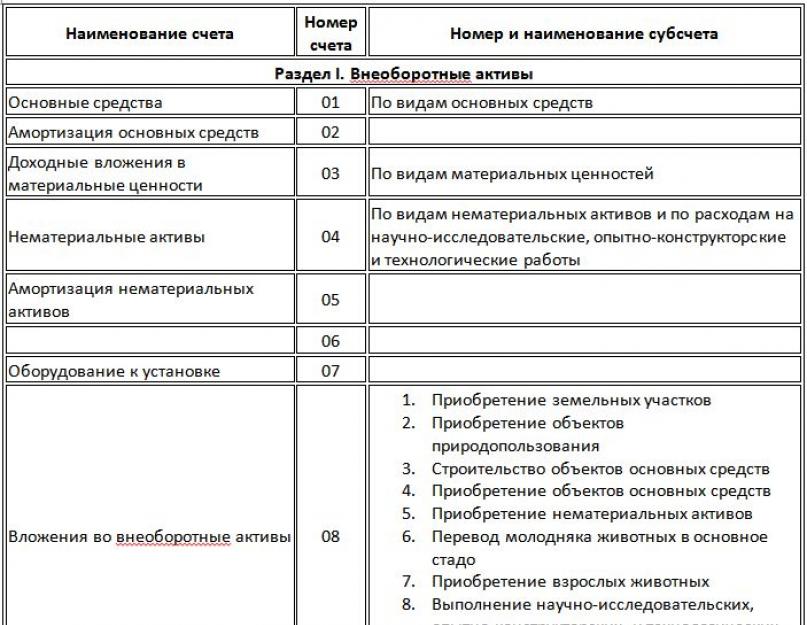

Ilgalaikis turtas |

||||||||

|

Ilgalaikis turtas |

aktyvus |

pagrindinis (inventorius) |

Pagal ilgalaikio turto rūšį |

|||||

|

Ilgalaikio turto nusidėvėjimas |

pasyvus |

reguliuojantis (priešingai) | ||||||

|

Pelningos investicijos į materialųjį turtą |

aktyvus |

pagrindinis (inventorius) |

Pagal materialinių vertybių rūšį |

|||||

|

Nematerialusis turtas |

aktyvus |

pagrindinis (inventorius) |

Pagal nematerialiojo turto rūšį ir pagal išlaidas moksliniams tyrimams, plėtrai ir technologiniams darbams |

|||||

|

Nematerialiojo turto amortizacija |

pasyvus |

Reguliavimas (skaitiklis) | ||||||

|

Įranga montavimui |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Investicijos į ilgalaikį turtą |

aktyvus |

1. Žemės sklypų įsigijimas 2. Aplinkos tvarkymo objektų įsigijimas 3. Ilgalaikio turto statyba 4. Ilgalaikio turto įsigijimas 5. Nematerialiojo turto įsigijimas 6. Jaunų gyvulių perkėlimas į pagrindinę bandą 7. Suaugusių gyvūnų pirkimas 8. Tyrimo, plėtros ir technologinių darbų vykdymas |

||||||

|

Atidėtojo mokesčio turtas |

aktyvus |

reguliuojantis (priešingai) | ||||||

|

II skyrius Inventorius |

||||||||

|

Medžiagos |

aktyvus |

pagrindinis (inventorius) |

1. Žaliavos ir medžiagos 2. Perkami pusgaminiai ir komponentai, konstrukcijos ir dalys 3. Kuras 4. Tara ir pakavimo medžiagos 5. Atsarginės dalys 6. Kitos medžiagos 7. Medžiagos, perduotos perdirbti 8. Statybinės medžiagos 9. Inventorius ir buities reikmenys 10. Speciali įranga ir speciali apranga sandėlyje 11. Eksploatuojama speciali įranga ir speciali apranga |

|||||

|

Gyvūnai auginami ir penimi |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Atsargos materialinių vertybių vertei sumažinti |

pasyvus |

reguliuojantys (priešingai) | ||||||

|

Materialinių vertybių pirkimas ir įsigijimas |

aktyvus |

veikiančios (skaičiuojamasis) | ||||||

|

Materialinio turto savikainos nuokrypis |

aktyvus/pasyvus |

reguliuojantys (papildomas) | ||||||

|

Pridėtinės vertės mokestis už įsigytą turtą |

aktyvus |

pagrindinės (gyvenvietės) |

1. Pridėtinės vertės mokestis įsigyjant ilgalaikį turtą 2. Pridėtinės vertės mokestis už įsigytą nematerialųjį turtą 3. Pridėtinės vertės mokestis nuo įsigytų atsargų. |

|||||

|

III skyrius Gamybos išlaidos |

||||||||

|

Pirminė gamyba |

aktyvus |

eksploatacinis (kainuojantis) | ||||||

|

Savos gamybos pusgaminiai |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Pagalbinė gamyba |

aktyvus |

veikiančios (skaičiuojamasis) | ||||||

|

Bendrosios gamybos išlaidos |

jokio balanso | |||||||

|

Bendrosios eksploatacinės išlaidos |

jokio balanso |

operatyvinis (kolektyvinis ir paskirstymas) | ||||||

|

Gamybos defektai |

jokio balanso |

veikiančios (skaičiuojamasis) | ||||||

|

Paslaugų pramonė ir ūkiai |

aktyvus |

veikiančios (skaičiuojamasis) | ||||||

|

IV skyrius Gatavi gaminiai ir prekės |

||||||||

|

Prekių išleidimas (darbai, paslaugos) |

jokio balanso |

reguliuojantys (papildomas) | ||||||

|

aktyvus |

pagrindinis (inventorius) |

1. Prekės sandėliuose 2. Gaminiai mažmeninėje prekyboje 3. Konteineris po prekėmis ir tuščias 4. Pirkti produktai |

||||||

|

Prekybos marža |

pasyvus |

reguliuojantys (priešingai) | ||||||

|

Gatavi gaminiai |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Pardavimo išlaidos |

aktyvus |

veikiančios (skaičiuojamasis) | ||||||

|

Prekės išsiųstos |

aktyvus |

pagrindinės (gyvenvietės) | ||||||

|

Atlikti nebaigtų darbų etapai |

aktyvus |

pagrindinis (inventorius) | ||||||

|

V skyrius Grynieji pinigai |

||||||||

|

aktyvus |

pagrindinis (inventorius) |

1. Kasa organizacijoje 2. Kasos veikimas 3. Kasos dokumentai |

||||||

|

Einamosios sąskaitos |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Valiutinės sąskaitos |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Specialios banko sąskaitos |

aktyvus |

pagrindinis (inventorius) |

1. Akredityvai 2. Čekių knygelės 3. Indėlių sąskaitos |

|||||

|

Pervežimai pakeliui |

aktyvus |

inventorius | ||||||

|

Finansinės investicijos |

aktyvus |

pagrindinis (inventorius) |

1. Vienetai ir akcijos 2. Skolos vertybiniai popieriai 3. Suteiktos paskolos 4. Indėliai pagal paprastą bendrijos sutartį |

|||||

|

Atidėjiniai investicijų į vertybinius popierius vertės sumažėjimui |

pasyvus |

reguliuojantys (priešingai) | ||||||

|

VI SKYRIUS Skaičiavimai |

||||||||

|

Atsiskaitymai su tiekėjais ir rangovais |

aktyvus/pasyvus |

pagrindinis (skaičiavimai) | ||||||

|

Atsiskaitymai su pirkėjais ir klientais |

aktyvus/pasyvus |

pagrindinės (gyvenvietės) | ||||||

|

Atidėjiniai abejotinoms skoloms |

pasyvus |

reguliuojantys (priešingai) | ||||||

|

Trumpalaikių paskolų ir paskolų skaičiavimai |

pasyvus |

pagrindinis (skaičiavimai) |

Pagal kreditų ir paskolų rūšis |

|||||

|

Ilgalaikių paskolų ir skolinimosi skaičiavimai |

pasyvus |

pagrindinis (skaičiavimai) |

Pagal kreditų ir paskolų rūšis |

|||||

|

Mokesčių ir rinkliavų apskaičiavimas |

pasyvus |

pagrindinis (skaičiavimai) |

Pagal mokesčių ir rinkliavų rūšis |

|||||

|

Socialinio draudimo skaičiavimai |

pasyvus |

pagrindinis (skaičiavimai) |

1. Socialinio draudimo skaičiavimai 2. Pensijų išlaidos 3. Privalomojo sveikatos draudimo paskaičiavimai |

|||||

|

Atsiskaitymai su personalu dėl darbo užmokesčio |

pasyvus |

pagrindinis (skaičiavimai) | ||||||

|

Skaičiavimai su atskaitingais asmenimis |

aktyvus/pasyvus |

pagrindinis (skaičiavimai) | ||||||

|

Atsiskaitymai su personalu dėl kitų operacijų |

aktyvus |

pagrindinis (skaičiavimai) |

1. Suteiktų paskolų skaičiavimai 2. Turtinės žalos atlyginimo paskaičiavimai |

|||||

|

Atsiskaitymai su steigėjais |

aktyvus-pasyvus |

pagrindinis (skaičiavimai) |

1. Įnašų į įstatinį (akcinį) kapitalą skaičiavimai 2. Pajamų išmokėjimo paskaičiavimai |

|||||

|

Atsiskaitymai su įvairiais skolininkais ir kreditoriais |

aktyvus-pasyvus |

pagrindinis (skaičiavimai) |

1. Turto ir asmens draudimo paskaičiavimai 2. Žalų sureguliavimas 3. mokėtinų dividendų ir kitų pajamų apskaičiavimas 4. Atsiskaitymai už įneštas sumas |

|||||

|

Atidėtųjų mokesčių įsipareigojimai |

pasyvus |

reguliuojantys (priešingai) | ||||||

|

Ūkinės gyvenvietės |

aktyvus-pasyvus |

pagrindinis (skaičiavimai) |

1. Paskirstyto turto skaičiavimai 2.Einamųjų operacijų skaičiavimai 3.Atsiskaitymai pagal patikėjimo valdymo sutartį |

|||||

|

VII skyrius Kapitalas |

||||||||

|

Įstatinis kapitalas |

pasyvus |

pagrindinis (atsargos) | ||||||

|

Nuosavos akcijos |

aktyvus |

pagrindinis (inventorius) | ||||||

|

Rezervinis kapitalas |

pasyvus |

pagrindinis (atsargos) | ||||||

|

Papildomas kapitalas |

pasyvus |

pagrindinis (atsargos) | ||||||

|

Nepaskirstytasis pelnas (nepadengtas nuostolis) |

pasyvus |

pagrindinis (atsargos) | ||||||

|

Specialiosios paskirties finansavimas |

pasyvus |

pagrindinis (atsargos) |

Pagal finansavimo tipą |

|||||

|

VIII skyrius Finansiniai rezultatai |

||||||||

|

jokio balanso |

1. Pajamos 2. Pardavimo kaštai 3. Pridėtinės vertės mokestis 9. Pelnas/nuostolis iš pardavimų |

|||||||

|

Kitos pajamos ir išlaidos |

jokio balanso |

finansiškai efektyvus (lyginant) |

1. Kitos pajamos 2. Kitos išlaidos 3. Kitų pajamų ir sąnaudų likutis |

|||||

|

Trūkumai ir nuostoliai dėl vertybių sugadinimo |

jokio balanso |

operatyvinis (kolektyvinis ir paskirstymas) | ||||||

|

Atsargos būsimoms išlaidoms |

pasyvus |

Pagal išlaidų rūšį |

||||||

|

Būsimos išlaidos |

aktyvus |

veiklos (biudžeto ir paskirstymo) |

Pagal išlaidų rūšį |

|||||

|

Būsimų laikotarpių pajamos |

pasyvus |

veiklos (biudžeto ir paskirstymo) |

1. Pajamos, gautos už atidėtus laikotarpius 2. Nemokami kvitai 3. Būsimi skolos įplaukos dėl per pastaruosius metus nustatytų trūkumų 4. Skirtumas tarp iš kaltųjų išieškomos sumos ir balansinės vertės už vertybių trūkumą. |

|||||

|

Pelnas ir nuostoliai |

aktyvus-pasyvus |

finansiškai efektyvus | ||||||

|

Nebalansinės sąskaitos |

||||||||

|

Išnuomotas ilgalaikis turtas | ||||||||

|

Priimtas saugoti inventorinis turtas | ||||||||

|

Medžiagos, priimtos perdirbti | ||||||||

|

Prekės priimtos komisiniams | ||||||||

|

Įranga priimta montuoti | ||||||||

|

Griežtos ataskaitų formos | ||||||||

|

Nemokių skolininkų skola nurašyta nuostolingai | ||||||||

|

Gautas mokėjimo įsipareigojimų užstatas | ||||||||

|

Išduotas įsipareigojimų ir mokėjimų užstatas | ||||||||

|

Ilgalaikio turto nusidėvėjimas | ||||||||

|

Išnuomotas ilgalaikis turtas | ||||||||

Sąskaitų planas parengtas remiantis ekonomine sąskaitų klasifikacija. Sąskaitų plane yra sintetinių sąskaitų (pirmosios eilės sąskaitų) ir subsąskaitų (antros eilės sąskaitų) pavadinimai ir kodai. Sąskaitų plane sąskaitos grupuojamos pagal atspindimų verslo procesų ekonominį turinį ir yra išdėstytos tam tikra, ekonomiškai pagrįsta seka.

Pagal Sąskaitų planą apskaita turi būti tvarkoma visų šalies ūkio sektorių ir veiklos rūšių įmonėse (išskyrus bankus ir biudžetines įstaigas), neatsižvelgiant į pavaldumą, nuosavybės formą, teisinę formą, apskaitą vedant dvigubu įrašu. metodas.

Konkrečių operacijų apskaitai įmonės, susitarusios su Finansų ministerija (ar kita atitinkama institucija), prireikus gali į Sąskaitų planą įtraukti papildomas sintetines sąskaitas, naudodamos nemokamus sąskaitų kodus.

Sąskaitų plane numatytos subsąskaitos naudojamos remiantis analizės, kontrolės ir ataskaitų teikimo reikalavimais. Įmonės gali patikslinti atskirų turinį, jas išskirti ir sujungti, taip pat įvesti papildomas subsąskaitas.

Sąskaitų plano naudojimo įmonių finansinės ir ūkinės veiklos apskaitai instrukcijos:

reglamentuoja klausimus, susijusius su pagrindiniais apskaitos metodiniais principais;

trumpai aprašomos sintetinės sąskaitos ir joms atidarytos subsąskaitos;

atskleidžia sąskaitų struktūrą ir paskirtį, jose apibendrintų faktų ekonominį turinį;

atskleidžia dažniausiai pasitaikančių operacijų apskaitos tvarką.

Analitinės apskaitos vedimo tvarką nustato įmonė, remdamasi atskirų apskaitos skyrių (ilgalaikio turto, atsargų apskaita ir kt.) Instrukcijų ir nuostatų nuostatomis.

Instrukcijose po kiekvienos sintetinės sąskaitos charakteristikomis pateikiama tipinė jos atitikimo su kitomis sintetinėmis sąskaitomis schema. Atsiradus ūkinės veiklos faktams, kurių susirašinėjimas nėra numatytas standartinėje schemoje, įmonės gali ją papildyti, laikydamosi Instrukcijoje nustatytų pagrindinių apskaitos metodinių principų.

Organizacijų finansinės ir ūkinės veiklos apskaitos sąskaitų planas ir jo taikymo instrukcijos patvirtintos Rusijos Federacijos finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n.

Organizacijų individualaus turto, įsipareigojimų, finansinių, ūkinių operacijų ir kt. apskaitos, įskaitant pripažinimą, vertinimą, grupavimą, principus, taisykles ir būdus nustato reglamentai ir kiti reglamentai, gairės apskaitos klausimais. Tai nustato sąskaitų plano vietą Rusijos Federacijos apskaitos reguliavimo sistemoje, kaip dokumento, kuris nėra norminio pobūdžio.

). Tuo pačiu yra ir sąskaitos. Lentelėje pateiksime 2019 metais naudotų apskaitos sąskaitų sąrašą.

Einamosios apskaitos sąskaitos

Rusijos Federacijoje naudojamos apskaitos sąskaitos yra patvirtintos Finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n ir yra privalomos naudoti visoms organizacijoms, išskyrus kredito ir biudžetines įstaigas. Nurodytu Finansų ministerijos įsakymu buvo patvirtintas tiek Sąskaitų planas organizacijų finansinei ūkinei veiklai apskaityti, tiek jo taikymo instrukcijos. Tai reiškia, kad Finansų ministerijos 2000 m. spalio 31 d. įsakyme Nr. 94n galite rasti pačių apskaitos sąskaitų sąrašą, jų išrašą ir atitinkamų sąskaitų sąrašą.

Remdamasi Finansų ministerijos patvirtintu sąskaitų planu, organizacija rengia savo darbinį sąskaitų planą, kuris yra dalis. Tuo pačiu darbo sąskaitų plane organizacija gali patikslinti Finansų ministerijos įsakyme pateiktų apskaitos subsąskaitų turinį, jas neįtraukti ir sujungti, taip pat įvesti papildomas subsąskaitas.

Bet organizacija neturi teisės keisti sintetinių sąskaitų pavadinimo ir paskirties (Finansų ministerijos 2000 m. spalio 31 d. įsakymas Nr. 94n).

Sąskaitos: lentelė

Lentelėje pateikiame patvirtintų buhalterinių sąskaitų sąrašą. Kartu išvardinsime tik tas sąskaitas, kurioms Finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n priskirti pavadinimai. Atkreipkite dėmesį, kad Užsakyme yra užimtos pozicijos sąskaitoms, kurios neturi pavadinimų (pvz., sąskaitos 06, 13, 18, 30, 56, 74, 88).

Tvarkydami DK sąskaitas lentelėje, jas pateiksime tokia seka, kokia jos pateiktos Finansų ministerijos 2000-10-31 įsakyme Nr.94n, nenurodant sintetinių sąskaitų subsąskaitų.

| Buhalterinė sąskaita | Paskyros vardas |

|---|---|

| 01 | Ilgalaikis turtas |

| 02 | Ilgalaikio turto nusidėvėjimas |

| 03 | Pelningos investicijos į materialųjį turtą |

| 04 | Nematerialusis turtas |

| 05 | Nematerialiojo turto amortizacija |

| 07 | Įranga montavimui |

| 08 | Investicijos į ilgalaikį turtą |

| 09 | Atidėtojo mokesčio turtas |

| 10 | Medžiagos |

| 11 | Gyvūnai auginami ir penimi |

| 14 | Atsargos materialinių vertybių vertei sumažinti |

| 15 | Materialinių vertybių pirkimas ir įsigijimas |

| 16 | Materialinio turto savikainos nuokrypis |

| 19 | Pridėtinės vertės mokestis už įsigytą turtą |

| 20 | Pirminė gamyba |

| 21 | Savos gamybos pusgaminiai |

| 23 | Pagalbinė gamyba |

| 25 | Bendrosios gamybos išlaidos |

| 26 | Bendrosios eksploatacinės išlaidos |

| 28 | Gamybos defektai |

| 29 | Paslaugų pramonė ir ūkiai |

| 40 | Prekių išleidimas (darbai, paslaugos) |

| 41 | Prekės |

| 42 | Prekybos marža |

| 43 | Gatavi gaminiai |

| 44 | Pardavimo išlaidos |

| 45 | Prekės išsiųstos |

| 46 | Atlikti nebaigtų darbų etapai |

| 50 | Kasos aparatas |

| 51 | Einamosios sąskaitos |

| 52 | Valiutinės sąskaitos |

| 55 | Specialios banko sąskaitos |

| 57 | Pervežimai pakeliui |

| 58 | Finansinės investicijos |

| 59 | Atidėjiniai finansinių investicijų vertės sumažėjimui |

| 60 | Atsiskaitymai su tiekėjais ir rangovais |

| 62 | Atsiskaitymai su pirkėjais ir klientais |

| 63 | Atidėjiniai abejotinoms skoloms |

| 66 | Trumpalaikių paskolų ir paskolų skaičiavimai |

| 67 | Ilgalaikių paskolų ir skolinimosi skaičiavimai |

| 68 | Mokesčių ir rinkliavų apskaičiavimas |

| 69 | Socialinio draudimo ir draudimo paskaičiavimai |

| 70 | Mokėjimai personalui dėl darbo užmokesčio |

| 71 | Skaičiavimai su atskaitingais asmenimis |

| 73 | Atsiskaitymai su personalu dėl kitų operacijų |

| 75 | Atsiskaitymai su steigėjais |

| 76 | Atsiskaitymai su įvairiais skolininkais ir kreditoriais |

| 77 | Atidėtųjų mokesčių įsipareigojimai |

| 79 | Ūkinės gyvenvietės |

| 80 | Įstatinis kapitalas |

| 81 | Nuosavos akcijos (akcijos) |

| 82 | Rezervinis kapitalas |

| 83 | Papildomas kapitalas |

| 84 | Nepaskirstytasis pelnas (nepadengtas nuostolis) |

| 86 | Specialiosios paskirties finansavimas |

| 90 | Pardavimai |

| 91 | Kitos pajamos ir išlaidos |

| 94 | Trūkumai ir nuostoliai dėl vertybių sugadinimo |

| 96 | Atsargos būsimoms išlaidoms |

| 97 | Būsimos išlaidos |

| 98 | būsimų laikotarpių pajamos |

| 99 | Pelnas ir nuostoliai |

2019 m. apskaitos sąskaitų sąrašą galite atsisiųsti lentelės pavidalu

77 sąskaita „Atidėtųjų mokesčių įsipareigojimai“

77 sąskaita „Atidėtųjų mokesčių įsipareigojimai“ skirta informacijai apie atidėtųjų mokesčių įsipareigojimų buvimą ir judėjimą apibendrinti.

Atidėtųjų mokesčių įsipareigojimai pripažįstami apskaitoje ta suma, kuri nustatoma kaip apmokestinamųjų laikinųjų skirtumų, susidariusių ataskaitiniu laikotarpiu, rezultatas pagal ataskaitų sudarymo dieną galiojusį pelno mokesčio tarifą.

Sąskaitos 77 „Atidėtųjų mokesčių įsipareigojimai“ kredite atidėtasis mokestis atspindimas korespondencijai su sąskaitos debetu, o tai sumažina ataskaitinio laikotarpio sąlyginių išlaidų (pajamų) sumą.

77 sąskaitos „Atidėtųjų mokesčių įsipareigojimai“ debetas, atitinkantis sąskaitos 68 „Mokesčių ir rinkliavų apskaičiavimai“ kreditą, atspindi atidėtųjų mokesčių įsipareigojimų sumažėjimą arba visišką grąžinimą, palyginti su ataskaitinio laikotarpio pelno mokesčio sukauptomis sumomis.

Atidėtojo mokesčio įsipareigojimas perleidus turtą ar įsipareigojimo rūšį, už kurį jis buvo sukauptas, nurašomas iš 77 sąskaitos „Atidėtųjų mokesčių įsipareigojimai“ debeto į 99 sąskaitos „Pelnas ir nuostoliai“ kreditą.

Atidėtųjų mokesčių įsipareigojimų analitinė apskaita vykdoma pagal turto ar įsipareigojimų rūšis, kuriuos vertinant susidarė apmokestinamasis laikinasis skirtumas.

Apskaitos įrašo „Atidėtojo mokesčio įsipareigojimai“ 77 sąskaita atitinka sąskaitas:

- Paskirstyto turto skaičiavimai

- Einamųjų operacijų skaičiavimai

- Atsiskaitymai pagal turto patikėjimo valdymo sutartį

Patikrinti

79 sąskaita „Tarpbalansiniai atsiskaitymai“ skirta apibendrinti informaciją apie visų rūšių atsiskaitymus su organizacijos filialais, atstovybėmis, padaliniais ir kitais atskirais padaliniais, priskirtus atskiriems balansams (tarpbalansiniai atsiskaitymai), visų pirma, atsiskaitymai už paskirstytą turtą, už abipusį materialinių vertybių išleidimą, už produkcijos, darbų, paslaugų pardavimą, išlaidų bendrajai valdymo veiklai perkėlimą, skyriaus darbuotojų atlyginimą ir kt.

Subsąskaitas galima atidaryti į 79 sąskaitą „Verslo vidaus atsiskaitymai“:

- 79-1 „Paskirto turto paskaičiavimai“,

- 79-2 „Einamųjų operacijų skaičiavimai“,

- 79-3 „Atsiskaitymai pagal turto patikėjimo valdymo sutartį“ ir kt.

79-1 subsąskaitoje „Atsiskaitymai už paskirstytą turtą“ atsižvelgiama į atsiskaitymų su organizacijos filialais, atstovybėmis, padaliniais ir kitais atskirais padaliniais, priskirtų atskiriems balansams, statusą už jiems perduotą ilgalaikį ir trumpalaikį turtą.

Turtą, priskirtą nurodytiems padaliniams, organizacija nurašo iš sąskaitos 01 „Ilgalaikis turtas“ ir kt. į 79 sąskaitos „Verslo vidaus atsiskaitymai“ debetą.

Turtą, kurį organizacija skyrė nurodytiems padaliniams, šie skyriai registruoja nuo 79 sąskaitos „Verslo viduje atsiskaitymai“ kredito iki sąskaitos 01 „Ilgalaikis turtas“ debeto ir kt.

79-2 subsąskaitoje „Atsiskaitymai už einamąsias operacijas“ atsižvelgiama į visų kitų organizacijos atsiskaitymų su filialais, atstovybėmis, skyriais ir kitais atskirais padaliniais, priskirtais atskiriems balansams, statusą.

79-3 subsąskaitoje „Atsiskaitymai pagal turto patikėjimo valdymo sutartis“ atsižvelgiama į atsiskaitymų, susijusių su turto patikėjimo valdymo sutarčių vykdymu, būklę. Šioje subsąskaitoje apskaitomi atsiskaitymai su valdymo steigėju, patikėtiniu, taip pat atsiskaitymai už patikėjimo valdymui perduotą turtą, kuris apskaitomas atskirame balanse.

Patikėjimo valdymui perduotą turtą valdymo steigėjas nurašo iš sąskaitų 01 „Ilgalaikis turtas“, 04 „Nematerialusis turtas“, 58 „Finansinės investicijos“ ir kt. į 79 sąskaitos „Verslo tarpusavio atsiskaitymai“ debetą ( kartu daromas debeto įrašas sukauptų nusidėvėjimo sąskaitų sumai, o kredito sąskaita 79 „Vidiniai atsiskaitymai“). Patikėtinio priimtas turtas atskirame balanse atsispindi sąskaitų 01 „Ilgalaikis turtas“, 04 „Nematerialusis turtas“, 58 „Finansinės investicijos“ ir kt. bei 79 sąskaitos „Verslo tarpusavio atsiskaitymai“ kredite. (tuo pačiu metu 02 „Ilgalaikio turto nusidėvėjimas“, 05 „Nematerialiojo turto nusidėvėjimas“ ir 79 kredito sąskaitos „Verslo tarpusavio atsiskaitymai“ kredite daromas sukaupto nusidėvėjimo sumos įrašas).

Nutraukus turto patikėjimo valdymo sutartį ir turtą grąžinus valdymo steigėjui, daromi atvirkštiniai įrašai. Jeigu turto patikėjimo valdymo sutartyje yra numatytos kitos operacijos su patikėjimo teise perduotu turtu, tai šių operacijų apskaita vykdoma bendra tvarka.

Lėšų pervedimas valdybos steigėjui priklausančio pelno (pajamų) sąskaita atskirame balanse parodomas pinigų apskaitos sąskaitų kredite ir 79 sąskaitos „Atsiskaitymai ūkyje“ debete. Lėšos, kurias valdybos steigėjas gavo už šį pelną (pajamas), įskaitomos į grynųjų pinigų sąskaitų debetą korespondencijai su 79 sąskaita „Atsiskaitymai ūkyje“.

Iš patikos valdytojo mokėtinos kompensacijos už nuostolius, atsiradusius dėl patikėjimo valdymui perduoto turto praradimo ar sugadinimo, taip pat negautą pelną, atsispindi sąskaitos debete pagal 91 sąskaitos „Kitos pajamos ir sąnaudos“ kreditą. “. Steigėjui gavus šių lėšų kontrolę, nurašomos grynųjų pinigų apskaitos sąskaitos ir kredituojama 76 sąskaita „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“.

79 sąskaitos „Verslo viduje atsiskaitymai“ analitinė apskaita vykdoma kiekvienam organizacijos filialui, atstovybei, padaliniui ar kitam atskiram padaliniui, priskirtam atskiram balansui, o atsiskaitymai pagal patikėjimo teise valdomo turto valdymo sutartis - už kiekvieną sutartį. .

Apskaitos įrašo „Verslo viduje atsiskaitymai“ 79 sąskaita atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

01 "Ilgalaikis turtas" 02 „Ilgalaikio turto nusidėvėjimas“ 04 „Nematerialusis turtas“ 05 „Nematerialiojo turto amortizacija“ 07 „Įranga montavimui“ 10 "Medžiagos" 20 „Pagrindinė produkcija“ 41 "Produktai" 43 „Pagaminti gaminiai“ 44 „Pardavimo išlaidos“ 45 „Prekės išsiųstos“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 90 „Pardavimai“ 91 „Kitos pajamos ir išlaidos“ 97 „Atidėtosios sąnaudos“ 99 „Pelnas ir nuostoliai“ | 01 "Ilgalaikis turtas" 02 „Ilgalaikio turto nusidėvėjimas“ 04 „Nematerialusis turtas“ 05 „Nematerialiojo turto amortizacija“ 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 15 „Materialaus turto pirkimas ir įsigijimas“ 16 „Kaštų nuokrypis 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 25 „Bendrosios gamybos išlaidos“ 26 „Bendrosios verslo išlaidos“ 29 „Paslaugų pramonė ir ūkiai“ 40 „Produktų (darbų, paslaugų) išleidimas“ 41 "Produktai" 43 „Pagaminti gaminiai“ 44 „Pardavimo išlaidos“ 45 „Prekės išsiųstos“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 55 „Specialios banko sąskaitos“ 57 „Vertimai pakeliui“ 60 „Atsiskaitymai su tiekėjais ir rangovais“ 62 „Atsiskaitymai su pirkėjais ir klientais“ 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ 71 „Atsiskaitymai su atskaitingais asmenimis“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ 90 „Pardavimai“ 91 „Kitos pajamos ir išlaidos“ 97 „Atidėtosios sąnaudos“ 99 „Pelnas ir nuostoliai“ |

VII skyrius. Kapitalas

Šios dalies sąskaitos skirtos informacijai apie organizacijos būklę ir kapitalo judėjimą apibendrinti.

80 sąskaita „Įstatinis kapitalas“

80 sąskaita „Įstatinis kapitalas“ skirta informacijai apie organizacijos įstatinio kapitalo (akcinio kapitalo, įstatinio kapitalo) būklę ir judėjimą apibendrinti.

Likutis 80 sąskaitoje „Įstatinis kapitalas“ turi atitikti įstatinio kapitalo sumą, įrašytą organizacijos steigimo dokumentuose. Įrašai 80 sąskaitoje „Įstatinis kapitalas“ daromi formuojant įstatinį kapitalą, taip pat kapitalo didinimo ir mažinimo atvejais tik atitinkamai pakeitus organizacijos steigimo dokumentus.

Valstybiškai įregistravus organizaciją, jos įstatinis kapitalas, lygus steigėjų (dalyvių) įnašams, numatytas steigimo dokumentuose, atsispindi sąskaitos 80 „Įstatinis kapitalas“ kredite korespondencijoje su 75 sąskaita „Atsiskaitymai su steigėjais“. . Faktinis steigėjų indėlių priėmimas vykdomas 75 sąskaitos „Atsiskaitymai su steigėjais“ kreditu, korespondentu su grynųjų pinigų ir kitų vertybių apskaitos sąskaitomis.

80 sąskaitos „Įstatinis kapitalas“ analitinė apskaita organizuojama taip, kad būtų užtikrintas informacijos apie organizacijos steigėjus, kapitalo formavimo etapus ir akcijų rūšis susidarymą.

80 sąskaita taip pat naudojama informacijai apie įnašų į bendrą turtą būklę ir judėjimą pagal paprastą partnerystės sutartį apibendrinti. Šiuo atveju 80 sąskaita vadinama „Draugų indėliais“.

Turtas, kurį partneriai įnešė į paprastąją bendriją už savo įnašus, apskaitomas turto apskaitos sąskaitų (51 „Einamosios sąskaitos“, 01 „Ilgalaikis turtas“, 41 „Prekės“ ir kt.) ir sąskaitos kredite. 80 „Partnerių indėliai“. Kai turtas partneriams grąžinamas nutraukus paprastąją ūkinės veiklos sutartį, apskaitoje daromi atvirkštiniai įrašai.

80 sąskaitos „Partnerių indėliai“ analitinė apskaita vedama kiekvienai paprastajai ūkinės veiklos sutarčiai ir kiekvienam sutarties dalyviui.

Apskaitos įrašo „Įstatinis kapitalas“ 80 sąskaita atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

01 "Ilgalaikis turtas" 04 „Nematerialusis turtas“ 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 15 „Materialaus turto pirkimas ir įsigijimas“ 16 „Materialaus turto savikainos nuokrypis“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 29 „Paslaugų pramonė ir ūkiai“ 41 "Produktai" 43 „Pagaminti gaminiai“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 55 „Specialios banko sąskaitos“ 58 „Finansinės investicijos“ 75 „Atsiskaitymai su steigėjais“ 81 „Savos akcijos (akcijos)“ 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ | 01 "Ilgalaikis turtas" 03 „Pelningos investicijos į materialųjį turtą“ 04 „Nematerialusis turtas“ 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 15 „Materialaus turto pirkimas ir įsigijimas“ 16 „Materialaus turto savikainos nuokrypis“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 29 „Paslaugų pramonė ir ūkiai“ 41 "Produktai" 43 „Pagaminti gaminiai“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 55 „Specialios banko sąskaitos“ 58 „Finansinės investicijos“ 75 „Atsiskaitymai su steigėjais“ 83 „Papildomas kapitalas“ 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ |

81 sąskaita „Savos akcijos (akcijos)“

81 sąskaita „Savos akcijos (akcijos)“ skirta apibendrinti informaciją apie akcinės bendrovės iš akcininkų įsigytų savų akcijų, skirtų vėlesniam perpardavimui ar anuliavimui, prieinamumą ir judėjimą. Kitos verslo įmonės ir bendrijos naudoja šią sąskaitą apskaitydami pačios įmonės ar bendrijos įsigytą dalyvio dalį, skirtą perduoti kitiems dalyviams ar tretiesiems asmenims.

Kai akcinė ar kita bendrovė (bendrija) perka iš akcininko (dalyvio) jam priklausančias akcijas (akcijas), apskaitos dokumentuose padaromas faktinių išlaidų sumos įrašas sąskaitos 81 debete „Savos akcijos. akcijų)“ ir pinigų apskaitos sąskaitų kredite.

Akcinės bendrovės įsigytų savų akcijų anuliavimas atliekamas sąskaitos 81 „Savos akcijos (akcijos)“ kreditu ir 80 sąskaitos „Įstatinis kapitalas“ debete, šiai bendrovei atlikus visas nustatytas procedūras. 81 sąskaitoje „Savos akcijos (akcijos)“ susidaręs skirtumas tarp faktinių akcijų (akcijų) supirkimo sąnaudų ir jų nominalios vertės apskaitomas 91 sąskaitoje „Kitos pajamos ir sąnaudos“.

81 sąskaitos apskaitos įrašas „Savos akcijos (akcijos)“ atitinka sąskaitas:

82 sąskaita „Atsargos kapitalas“

82 sąskaita „Atsargos kapitalas“ skirta informacijai apie rezervinio kapitalo būklę ir judėjimą apibendrinti.

Atskaitymai į rezervinį kapitalą iš pelno atsispindi 82 sąskaitos „Atsargos kapitalas“ kredite, atitinkančiame 84 sąskaitą „Paskirstytasis pelnas (nepadengtas nuostolis)“.

Atsarginio kapitalo lėšų panaudojimas apskaitomas kaip debetas iš sąskaitos 82 „Atsargos kapitalas“ pagal sąskaitas:

- 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ - pagal rezervo fondo sumas, skirtas organizacijos ataskaitinių metų nuostoliams padengti;

- arba - dalį sumų, skirtų akcinės bendrovės obligacijoms grąžinti.

82 sąskaitos apskaitos įrašas „Atsargos kapitalas“ atitinka sąskaitas:

83 sąskaita „Papildomas kapitalas“

83 sąskaita „Papildomas kapitalas“ skirta informacijai apie papildomą organizacijos kapitalą apibendrinti.

83 sąskaitos „Papildomas kapitalas“ kreditas atspindi:

- ilgalaikio turto vertės padidėjimas, atskleistas jo perkainojimo rezultatais, - atitinkantis turto sąskaitas, kurioms buvo nustatytas vertės padidėjimas;

- akcijų pardavimo ir nominalios vertės skirtumo suma, gauta formuojant akcinės bendrovės įstatinį kapitalą (bendrovės steigimo metu, vėliau didinant įstatinį kapitalą) parduodant akcijų už kainą, viršijančią nominalią vertę – pagal 75 sąskaitą „Atsiskaitymai su steigėjais“ .

Į 83 sąskaitą „Papildomas kapitalas“ įskaitytos sumos, kaip taisyklė, nenurašomos. Debeto įrašai joje gali būti atliekami tik šiais atvejais:

- dėl jo perkainojimo paaiškėjusio ilgalaikio turto vertės sumažėjimo sumų grąžinimas - pagal turto sąskaitas, kurioms buvo nustatytas vertės sumažėjimas;

- lėšų nukreipimas įstatiniam kapitalui didinti - pagal 75 sąskaitą „Atsiskaitymai su steigėjais“ arba 80 sąskaitą „Įstatinis kapitalas“;

- sumų paskirstymas tarp organizacijos steigėjų - susirašinėjant su 75 sąskaita „Atsiskaitymai su steigėjais“ ir kt.

83 sąskaitos „Papildomas kapitalas“ analitinė apskaita organizuojama taip, kad būtų užtikrintas informacijos apie švietimo šaltinius ir lėšų panaudojimo sritis formavimas.

Apskaitos įrašo „Papildomas kapitalas“ 83 sąskaita atitinka sąskaitas:

84 sąskaita „Paskirstytasis pelnas (nepadengtas nuostolis)“

84 sąskaita „Paskirstytasis pelnas (nepadengtas nuostolis)“ skirta apibendrinti informaciją apie organizacijos nepaskirstytojo pelno ar nepadengtų nuostolių sumų buvimą ir judėjimą.

Ataskaitinių metų grynojo pelno suma nurašoma su galutine gruodžio mėnesio apyvarta į 84 sąskaitos „Nepaskirstytasis pelnas (nepadengtas nuostolis)“ kreditą, atitinkantį 99 sąskaitą „Pelnas ir nuostoliai“. Ataskaitinių metų grynųjų nuostolių suma nurašoma su galutine gruodžio mėnesio apyvarta į 84 sąskaitos „Paskirstytasis pelnas (nepadengtas nuostolis)“ debetą, atitinkantį 99 sąskaitą „Pelnas ir nuostoliai“.

Ataskaitinių metų pelno dalies kryptis pajamoms išmokėti organizacijos steigėjams (dalyviams), remiantis metinės finansinės atskaitomybės tvirtinimo rezultatais, atsispindi sąskaitos 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ debete. ir sąskaitų kreditas 75 „Atsiskaitymai su steigėjais“ ir 70 „Atsiskaitymai su personalu už darbo užmokestį“ Panašus įrašas daromas ir mokant tarpines pajamas.

Ataskaitinių metų nuostolio nurašymas iš balanso atsispindi sąskaitos 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ kredite korespondencijoje su sąskaitomis:

- 80 „Įstatinis kapitalas“ - padidinant įstatinio kapitalo dydį iki organizacijos grynojo turto vertės;

- 82 „Atsargos kapitalas“ - kai atsargos kapitalo lėšos naudojamos nuostoliams padengti;

- 75 „Atsiskaitymai su steigėjais“ - grąžinant paprastosios bendrijos nuostolius jos dalyvių tikslinių įnašų sąskaita ir kt.

84 sąskaitos „Paskirstytasis pelnas (nepadengtas nuostolis)“ analitinė apskaita organizuojama taip, kad būtų užtikrintas informacijos apie lėšų panaudojimo sritis generavimas. Tuo pačiu analitinėje apskaitoje gali būti skirstomos ir dar nepanaudotos nepaskirstytojo pelno lėšos, naudojamos kaip finansinė parama organizacijos gamybinei plėtrai ir kitai panašiai veiklai naujam turtui įsigyti (sukurti).

84 buhalterinės sąskaitos įrašą „Paskirstytasis pelnas (nepadengtas nuostolis)“ atitinka sąskaitas:

86 sąskaita „Tikslinis finansavimas“

86 sąskaita „Tikslinis finansavimas“ skirta apibendrinti informaciją apie lėšų, skirtų tikslinei veiklai įgyvendinti, judėjimą, gautas lėšas iš kitų organizacijų ir asmenų, biudžeto lėšas ir kt.

Tikslinės lėšos, gautos kaip tam tikros veiklos finansavimo šaltiniai, atsispindi 86 sąskaitos „Tikslinis finansavimas“ kredite korespondencijoje su 76 sąskaita „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“.

Tikslinio finansavimo panaudojimas atsispindi sąskaitos 86 „Tikslinis finansavimas“ debete korespondencijoje su sąskaitomis: 20 „Pagrindinė gamyba“ arba 26 „Bendrosios išlaidos“ - nukreipiant lėšas iš tikslinio finansavimo ne pelno organizacijos išlaikymui; 83 „Papildomas kapitalas“ - naudojant tikslinį finansavimą, gautą investicinių fondų forma; 98 „Ateities pajamos“ - kai komercinė organizacija siunčia biudžeto lėšas išlaidoms finansuoti ir pan.

86 sąskaitos „Tikslinis finansavimas“ analitinė apskaita vykdoma pagal tikslinių lėšų paskirtį ir jų gavimo šaltinių kontekstą.

Buhalterinės apskaitos įrašo „Tikslinis finansavimas“ 86 sąskaitą atitinka sąskaitas:

VIII skyrius. Finansiniai rezultatai

Šios dalies sąskaitos yra skirtos informacijai apie organizacijos pajamas ir išlaidas apibendrinti, taip pat galutiniam organizacijos ataskaitinio laikotarpio finansiniam rezultatui nustatyti.

- Pajamos

- Pardavimo savikaina

- Pridėtinės vertės mokestis

- Akcizai

- Pardavimų pelnas/nuostolis

90 sąskaita „Pardavimas“

90 sąskaita „Pardavimai“ skirta apibendrinti informaciją apie pajamas ir išlaidas, susijusias su įprasta organizacijos veikla, taip pat nustatyti jų finansinį rezultatą. Šioje sąskaitoje visų pirma atsispindi pajamos ir išlaidos:

- gatava produkcija ir savos gamybos pusgaminiai;

- pramonės darbai ir paslaugos;

- Nepramoniniai darbai ir paslaugos;

- nupirkti produktai (pirkti užbaigimui);

- statyba, įrengimas, projektavimas ir apžiūra, geologiniai tyrinėjimai, tyrimai ir kt. darbas;

- prekės;

- Prekių ir keleivių vežimo paslaugos;

- transportavimo-ekspedijavimo ir pakrovimo-iškrovimo operacijos;

- ryšių paslaugos;

- numatant atlygį už laikiną naudojimąsi (laikiną valdymą ir naudojimą) savo turtu pagal nuomos sutartį (kai tai yra organizacijos veiklos objektas);

- išradimų, pramoninio dizaino ir kitų rūšių intelektinės nuosavybės teisių, kylančių iš patentų, atlyginimo (kai tai yra organizacijos veiklos objektas);

- dalyvavimas kitų organizacijų įstatiniame kapitale (kai tai yra organizacijos veiklos objektas) ir kt.

Pripažįstant apskaitoje, pajamų iš prekių, produkcijos pardavimo, darbų atlikimo, paslaugų suteikimo ir kt. suma atsispindi sąskaitos 90 „Pardavimai“ kredite ir 62 sąskaitos „Atsiskaitymai su pirkėjais ir klientais“ debete. . Tuo pačiu metu parduotų prekių, produkcijos, darbų, paslaugų ir kt. savikaina nurašoma nuo 43 „Pagaminta produkcija“, 41 „Prekės“, 44 „Pardavimo išlaidos“, 20 „Pagrindinė produkcija“ kreditų. ir tt į sąskaitos 90 „Pardavimai“ debetą .

Organizacijose, užsiimančiose žemės ūkio produktų gamyba, sąskaitos 90 „Pardavimas“ kredite atsispindi produkcijos pardavimo pajamos (susirašinėjant su sąskaita 62 „Atsiskaitymai su pirkėjais ir klientais“), o debete – planuojama kaina (per metai, kai faktinė savikaina nenustatyta) ir skirtumą tarp planuotų ir faktinių parduotų gaminių savikainos (metų pabaigoje). Planuojama parduotų produkcijos savikaina, taip pat skirtumų suma yra nurašoma į 90 sąskaitą „Pardavimas“ (arba atverčiama) pagal sąskaitas, kuriose šie produktai buvo apskaityti.

Organizacijose, užsiimančiose mažmenine prekyba ir tvarkančiose prekių apskaitą pardavimo kainomis, sąskaitos 90 „Pardavimas“ kreditas atspindi parduotų prekių pardavimo vertę (atitinka grynųjų pinigų ir atsiskaitymų sąskaitas), o debetas – jų apskaitinę vertę (į susirašinėjimas su sąskaita 41 „Prekės“) kartu su parduotomis prekėmis susijusių nuolaidų (antkainių) sumų atstatymu (sąskaitoje 42 „Prekybos marža“).

90 sąskaitai „Pardavimai“ galima atidaryti subsąskaitas:

- 90-1 „Pajamos“;

- 90-2 „Pardavimo savikaina“;

- 90-3 „Pridėtinės vertės mokestis“;

- 90-4 „Akcizai“;

- 90-9 „Pelnas / nuostolis iš pardavimo“.

90-1 subsąskaitoje „Pajamos“ atsižvelgiama į pajamomis pripažinto turto įplaukas.

90-2 subsąskaitoje „Pardavimo savikaina“ atsižvelgiama į pardavimo savikainą, kurios pajamos pripažįstamos 90-1 subsąskaitoje „Pajamos“.

90-3 subsąskaitoje „Pridėtinės vertės mokestis“ atsižvelgiama į mokėtiną iš pirkėjo (kliento) pridėtinės vertės mokesčio sumą.

90-4 subsąskaitoje „Akcizai“ atsižvelgiama į akcizų sumas, įtrauktas į parduotų gaminių (prekių) kainą.

Organizacijos, mokančios eksporto muitus, gali atsidaryti subsąskaitą 90-5 „Eksporto muitai“ į sąskaitą 90 „Pardavimai“, kur įrašyti eksporto muitų sumas.

90-9 subsąskaita „Pelnas / nuostolis iš pardavimo“ skirta ataskaitinio mėnesio pardavimų finansiniam rezultatui (pelnui arba nuostoliams) nustatyti.

Įrašai subsąskaitose 90-1 „Pajamos“, 90-2 „Pardavimo savikaina“, 90-3 „Pridėtinės vertės mokestis“, 90-4 „Akcizai“ daromi kaupiamaisiais ataskaitiniais metais. Kas mėnesį palyginus bendrą debeto apyvartą subsąskaitose 90-2 „Pardavimo savikaina“, 90-3 „Pridėtinės vertės mokestis“, 90-4 „Akcizai“ ir kreditinę apyvartą subsąskaitoje 90-1 „Pajamos“, gaunamas finansinis rezultatas. (pelnas arba nuostolis) nustatomas.nuo ataskaitinio mėnesio pardavimų. Šis finansinis rezultatas nurašomas kas mėnesį (su galutine apyvarta) iš subsąskaitos 90-9 „Pelnas / nuostolis iš pardavimo“ į 99 sąskaitą „Pelnas ir nuostoliai“. Taigi sintetinė sąskaita 90 „Pardavimai“ neturi likučio ataskaitų sudarymo dieną.

Ataskaitinių metų pabaigoje visos subsąskaitos, atidarytos į 90 sąskaitą „Pardavimas“ (išskyrus subsąskaitą 90-9 „Pelnas / nuostolis iš pardavimo“), uždaromos su vidiniais įrašais į subsąskaitą 90-9 „Pelnas / nuostolis iš pardavimo“.

90 sąskaitos „Pardavimai“ analitinė apskaita vedama kiekvienai parduotų prekių rūšiai, gaminiams, atliktiems darbams, suteiktoms paslaugoms ir kt. Be to, analitinė šios sąskaitos apskaita gali būti vedama ir pardavimo regionams bei kitoms organizacijos valdymui reikalingoms sritims.

90 sąskaitos apskaitos įrašas „Pardavimai“ atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

11 „Gyvūnai auginant ir penimi“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 26 „Bendrosios verslo išlaidos“ 29 „Paslaugų pramonė ir ūkiai“ 40 „Produktų (darbų, paslaugų) išleidimas“ 41 "Produktai" 42 „Prekybos marža“ 43 „Pagaminti gaminiai“ 44 „Pardavimo išlaidos“ 45 „Prekės išsiųstos“ 58 „Finansinės investicijos“ 68 „Mokesčių ir rinkliavų apskaičiavimas“ 79 „Tarpekonominiai atsiskaitymai“ 99 „Pelnas ir nuostoliai“ | 46 „Atlikti nebaigtų darbų etapai“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 57 „Vertimai pakeliui“ 62 „Atsiskaitymai su pirkėjais ir klientais“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 98 „Atidėtosios pajamos“ 99 „Pelnas ir nuostoliai“ |

- Kitos pajamos

- Kitos išlaidos

- Kitų pajamų ir išlaidų likutis

91 sąskaita „Kitos pajamos ir išlaidos“

91 sąskaita „Kitos pajamos ir sąnaudos“ skirta informacijai apie kitas ataskaitinio laikotarpio pajamas ir išlaidas apibendrinti.

91 sąskaitos „Kitos pajamos ir sąnaudos“ kredite per ataskaitinį laikotarpį atsispindi:

- kvitai, susiję su mokesčio už laikiną naudojimą (laikiną turėjimą ir naudojimą) organizacijos turtu teikimu - pagal atsiskaitymų ar grynųjų pinigų sąskaitas;

- kvitai, susiję su teisių, kylančių iš patentų už išradimus, pramoninio dizaino ir kitų rūšių intelektinės nuosavybės atlygio teikimu - pagal apskaitos atsiskaitymų ar grynųjų pinigų sąskaitas;

- įplaukos, susijusios su dalyvavimu kitų organizacijų įstatiniuose kapitaluose, taip pat palūkanos ir kitos pajamos už vertybinius popierius - pagal atsiskaitomąsias sąskaitas;

- pelnas, kurį organizacija gavo pagal paprastą partnerystės sutartį - susirašinėjant su 76 sąskaita „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ (subsąskaita „Atsiskaitymai už mokėtinus dividendus ir kitas pajamas“);

- kvitai, susiję su ilgalaikio turto ir kito turto, išskyrus grynuosius pinigus, pardavimu ir kitokiu nurašymu Rusijos valiuta, gaminiai, prekės - pagal atsiskaitymų ar grynųjų pinigų sąskaitas;

- kvitai iš operacijų su konteineriais - pagal konteinerių apskaitą ir atsiskaitymo sąskaitas;

- palūkanos, gautos (gautinos) už organizacijos lėšų suteikimą naudoti, taip pat palūkanos už tai, kad kredito organizacija panaudotų lėšas, esančias organizacijos sąskaitoje šioje kredito organizacijoje - pagal finansinių investicijų ar lėšų sąskaitas;

- baudas, netesybas, netesybas už sutarčių sąlygų pažeidimus, gautas ar pripažintas gautais - pagal atsiskaitymų ar lėšų sąskaitas;

- kvitai, susiję su neatlygintinu turto gavimu - pagal atidėtųjų pajamų apskaitos sąskaitą;

- organizacijai padarytų nuostolių atlyginimo kvitai - pagal atsiskaitomąsias sąskaitas;

- ataskaitiniais metais nustatytas ankstesnių metų pelnas - pagal atsiskaitymų sąskaitas;

- mokėtinų sąskaitų sumos, kurioms suėjęs senaties terminas - susirašinėjant su mokėtinomis sąskaitomis;

- Kitos pajamos.

91 sąskaitos „Kitos pajamos ir sąnaudos“ debete per ataskaitinį laikotarpį atsispindi:

- išlaidos, susijusios su atlygio už laikiną naudojimą (laikiną turėjimą ir naudojimą) organizacijos turtu, išradimų patentų, pramoninio dizaino ir kitų rūšių intelektinės nuosavybės teisėmis, taip pat išlaidos, susijusios su dalyvavimu įmonės įstatiniame kapitale. kitos organizacijos – pagal išlaidų sąskaitas;

- turto, kuriam skaičiuojamas nusidėvėjimas, likutinė vertė ir kito organizacijos nurašyto turto faktinė savikaina - pagal atitinkamo turto apskaitą;

- išlaidos, susijusios su ilgalaikio turto ir kito turto, išskyrus grynuosius pinigus Rusijos valiuta, prekių, gaminių pardavimu, realizavimu ir kitokiu nurašymu – pagal išlaidų sąskaitas;

- išlaidos operacijoms su konteineriais - pagal sąnaudų sąskaitas;

- palūkanos, kurias moka organizacija už lėšų (kreditų, paskolų) suteikimą naudojimui - pagal atsiskaitymų ar lėšų sąskaitas;

- išlaidos, susijusios su apmokėjimu už kredito įstaigų suteiktas paslaugas - pagal atsiskaitomąsias sąskaitas;

- baudas, netesybas, netesybas už sutarčių sąlygų pažeidimus, sumokėtas ar pripažintas apmokėtas, - pagal atsiskaitymų ar lėšų sąskaitas;

- išlaidos gamybinėms ir apdrabstoms patalpoms išlaikyti – pagal sąnaudų sąskaitas;

- atlyginimas už organizacijos padarytus nuostolius - pagal atsiskaitomąsias sąskaitas;

- ataskaitiniais metais pripažinti ankstesnių metų nuostoliai - pagal atsiskaitymų, nusidėvėjimo ir kt. sąskaitas;

- atskaitymai į rezervus investicijų į vertybinius popierius nusidėvėjimui, materialinio turto vertės sumažėjimui, abejotinoms skoloms - pagal šių rezervų sąskaitas;

- gautinų sumų sumos, kurioms pasibaigęs ieškinio senaties terminas, kitos skolos, kurių išieškojimas yra nerealus - pagal gautinas sumas;

- valiutų kursų skirtumai – susirašinėjant su grynųjų pinigų, finansinių investicijų, atsiskaitymų ir pan. sąskaitomis;

- išlaidos, susijusios su bylų nagrinėjimu teismuose – susirašinėjant atsiskaitymų sąskaitomis ir pan.;

- Kitos išlaidos.

91 sąskaitoje „Kitos pajamos ir išlaidos“ galima atidaryti subsąskaitas:

- 91-1 „Kitos pajamos“;

- 91-2 „Kitos išlaidos“;

- 91-9 „Kitų pajamų ir išlaidų balansas“.

91-1 subsąskaitoje „Kitos pajamos“ atsižvelgiama į gautas turtas, pripažintas kitomis pajamomis.

91-2 subsąskaitoje „Kitos išlaidos“ atsižvelgiama į kitas išlaidas.

91-9 subsąskaita „Kitų pajamų ir išlaidų likutis“ skirta ataskaitinio mėnesio kitų pajamų ir išlaidų likučiui identifikuoti.

Įrašai subsąskaitose 91-1 „Kitos pajamos“ ir 91-2 „Kitos sąnaudos“ per ataskaitinius metus daromi sumuotai. Mėnesio debeto apyvartos 91-2 subsąskaitoje „Kitos išlaidos“ ir 91-1 „Kitos pajamos“ kreditinės apyvartos palyginimas nustatomas ataskaitinio mėnesio kitų pajamų ir išlaidų likutis. Šis likutis nurašomas kas mėnesį (su galutine apyvarta) iš 91-9 subsąskaitos „Kitų pajamų ir sąnaudų likutis“ į 99 sąskaitą „Pelnas ir nuostoliai“. Taigi sintetinė 91 sąskaita „Kitos pajamos ir sąnaudos“ neturi likučio ataskaitų datą.

Ataskaitinių metų pabaigoje visos subsąskaitos, atidarytos į 91 sąskaitą „Kitos pajamos ir išlaidos“ (išskyrus subsąskaitą 91-9 „Kitų pajamų ir sąnaudų likutis“), uždaromos vidiniais įrašais į 91-9 subsąskaitą „Kitų pajamų ir sąnaudų likutis“. pajamos ir išlaidos“.

91 sąskaitos „Kitos pajamos ir sąnaudos“ analitinė apskaita vykdoma kiekvienai kitų pajamų ir sąnaudų rūšiai. Kartu sukūrus analitinę kitų pajamų ir sąnaudų, susijusių su ta pačia finansine ir verslo operacija, apskaitą, turėtų būti sudaryta galimybė identifikuoti kiekvienos operacijos finansinį rezultatą.

91 sąskaitos įrašas „Kitos pajamos ir sąnaudos“ atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

01 "Ilgalaikis turtas" 02 „Ilgalaikio turto nusidėvėjimas“ 03 „Pelningos investicijos į materialųjį turtą“ 04 „Nematerialusis turtas“ 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 15 „Materialaus turto pirkimas ir įsigijimas“ 16 „Materialaus turto savikainos nuokrypis“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 28 "Gamybos defektai" 29 „Paslaugų pramonė ir ūkiai“ 58 „Finansinės investicijos“ 60 „Atsiskaitymai su tiekėjais ir rangovais“ 66 „Atsiskaitymai už trumpalaikes paskolas ir paskolas“ 67 „Ilgalaikių paskolų ir skolinimosi skaičiavimai“ 68 „Skaičiavimai su biudžetu“ 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ 71 „Atsiskaitymai su atskaitingais asmenimis“ 73 „Atsiskaitymai su personalu už kitas operacijas“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 81 „Savos akcijos (akcijos)“ 98 „Atidėtosios pajamos“ 99 „Pelnas ir nuostoliai“ | 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 14 „Materialaus turto vertės mažinimo rezervai“ 15 „Materialaus turto pirkimas ir įsigijimas“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 28 "Gamybos defektai" 29 „Paslaugų pramonė ir ūkiai“ 41 "Produktai" 43 „Pagaminti gaminiai“ 45 „Prekės išsiųstos“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 55 „Specialios banko sąskaitos“ 57 „Vertimai pakeliui“ 58 „Finansinės investicijos“ 59 „Investicijų į vertybinius popierius vertės sumažėjimo atidėjimai“ 60 „Atsiskaitymai su tiekėjais ir rangovais“ 62 „Atsiskaitymai su pirkėjais ir klientais“ 63 „Atidėjiniai abejotinoms skoloms“ 66 „Atsiskaitymai už trumpalaikes paskolas ir paskolas“ 67 „Ilgalaikių paskolų ir skolinimosi skaičiavimai“ 71 „Atsiskaitymai su atskaitingais asmenimis“ 73 „Atsiskaitymai su personalu už kitas operacijas“ 75 „Atsiskaitymai su steigėjais“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 81 „Savos akcijos (akcijos)“ 98 „Atidėtosios pajamos“ 99 „Pelnas ir nuostoliai“ |

94 sąskaita „Trūkumai ir nuostoliai dėl vertybių sugadinimo“

94 sąskaita „Pritrūkimai ir nuostoliai dėl vertybių sugadinimo“ skirta apibendrinti informaciją apie jų įsigijimo, saugojimo ir pardavimo metu nustatytus materialinio ir kitokio turto (įskaitant pinigus) trūkumo ir nuostolių dydžius, neatsižvelgiant į tai, ar jie buvo sugadinti. yra įtraukiami į apskaitą, apskaitant gamybos išlaidas (pardavimo išlaidas) arba atsakingus asmenis. Šiuo atveju vertybių nuostoliai dėl stichinių nelaimių yra apskaitomi 99 sąskaitoje „Pelnas ir nuostoliai“ kaip ataskaitinių metų nuostoliai (nekompensuoti stichinių nelaimių nuostoliai).

Sąskaitos 94 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ debete nurodoma:

- už trūkstamus ar visiškai sugadintus inventoriaus daiktus – jų faktinė savikaina;

- už trūkstamą ar visiškai sugadintą ilgalaikį turtą - jo likutinę vertę (pradinė savikaina atėmus sukaupto nusidėvėjimo sumą);

- už iš dalies sugadintą materialinį turtą - nustatytų nuostolių dydis ir kt.

Dėl vertybių trūkumo ir sugadinimo įrašai daromi sąskaitos 94 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ debete iš šias vertybes apskaitančių sąskaitų kredito.

Kai pirkėjas, priimdamas iš tiekėjų gautas vertybes, nustato trūkumą ar sugadinimą, tada trūkumo dydį sutartyje numatytose ribose, pirkėjas, registruodamas vertybes, priskiria į 94 sąskaitos „Trūkumai ir nuostoliai nuo vertybinių daiktų sugadinimas“ iš sąskaitos 60 „Atsiskaitymai su tiekėjais ir rangovais“ kredito, o nuostolių suma, viršijanti sutartyje numatytas sumas, pateikta tiekėjams ar transporto organizacijai – į 76 sąskaitos „Atsiskaitymai su rangovais“ debetą. įvairūs skolininkai ir kreditoriai“ (subsąskaita „Atsiskaitymai už reikalavimus“) iš 60 sąskaitos „Atsiskaitymai su tiekėjais ir rangovais“ kredito . Teismui atsisakius išieškoti nuostolius iš tiekėjų ar transporto organizacijų, suma, anksčiau nurašyta iš 76 sąskaitos „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ (subsąskaita „Atsiskaitymai už reikalavimus“) nurašoma į 94 sąskaitą „Trūkumai ir nuostoliai dėl žalos. prie vertybių“.

Teismui priėmus sprendimą išieškoti iš tiekėjo vertybių trūkumo ir praradimo sumas, viršijančias sutartyje numatytus sumas tiekėjo buhalterinėje apskaitoje, pardavimo suma, anksčiau atsispindėjusi sąskaitų debete 62 „Atsiskaitymai su pirkėjais ir klientai“ arba 51 „Atsiskaitomosios sąskaitos“, 52 „Valiutinės sąskaitos“ ir kreditas į sąskaitą 90 „Pardavimas“, yra atšaukiamas pirkėjo surinktai trūkumo ir nuostolių sumai. Kartu nurodytą sumą atspindi reguliarus įrašas sąskaitų debete 62 „Atsiskaitymai su pirkėjais ir klientais“ arba 51 „Atsiskaitymų sąskaitos“, 52 „Valiutinės sąskaitos“ ir sąskaitos 76 „Atsiskaitymai su įvairiais skolininkais“ kreditas. ir kreditoriai“. Pervedant sumas pirkėjui, 76 sąskaita „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ nurašoma korespondencijai su 51 sąskaita „Atsiskaitymas“. Tiekėjas taip pat turi anuliuoti sąskaitos 90 „Pardavimai“ debeto ir 43 sąskaitos „Pagaminta produkcija“ kredito apyvartą. Tokiu būdu 43 sąskaitoje „Pagaminta produkcija“ atkurta suma nurašoma į 94 sąskaitos „Vertybių sugadinimo trūkumai ir nuostoliai“ debetą.

94 sąskaitos „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ kredite atsispindi nurašymas:

- vertybių trūkumai ir sugadinimas sutartyje numatytose ribose - į materialinių vertybių apskaitas (kai jos nustatomos pirkimo metu) arba neviršijant natūralių nuostolių normų - gamybos sąnaudų ir realizavimo išlaidų (kai jos nustatomos saugojimo ar pardavimo metu). );

- vertybių trūkumas, viršijantis nuostolių vertes (normatyvus), nuostoliai dėl sugadinimo - į 73 sąskaitos „Atsiskaitymai su personalu už kitas operacijas“ (subsąskaita „Atsiskaitymai už materialinės žalos atlyginimą“) debetą;

- vertybių trūkumas, viršijantis nuostolių vertes (normatyvus) ir nuostolius dėl vertybių sugadinimo, nesant konkrečių kaltininkų, taip pat inventoriaus daiktų trūkumas, kuriuos teismas atsisakė išieškoti dėl pretenzijas - į 91 sąskaitą „Kitos pajamos ir išlaidos“.

94 sąskaitos „Pritrūkimai ir nuostoliai dėl vertybių sugadinimo“ kredite sumos atsispindi sumose ir vertėse, priimtose į apskaitą kaip nurodytos sąskaitos debetą. Tuo pačiu metu trūkstamas ar sugadintas materialinis turtas nurašomas į gamybos savikainos (pardavimo savikainos) sąskaitas faktine savikaina.

Išieškant iš kaltų asmenų dingusių vertybių išlaidas, įskaitomas skirtumas tarp dingusių vertybių kainos, įskaitytos į 73 sąskaitą „Atsiskaitymai su personalu už kitas operacijas“ ir jų vertės, nurodytos sąskaitoje 94 „Vertybių trūkumai ir nuostoliai“. į 98 sąskaitą „Ateities laikotarpių pajamos“. Kadangi mokėtina suma išieškoma iš kalto asmens, nurodytas skirtumas nurašomas iš 98 sąskaitos „Atidėtųjų terminų pajamos“ korespondencijai su 91 sąskaita „Kitos pajamos ir išlaidos“.

Ataskaitiniais metais nustatyti, bet su ankstesniais ataskaitiniais laikotarpiais susiję vertybių trūkumai, pripažinti finansiškai atsakingų asmenų arba dėl kurių yra teismų sprendimai išieškoti iš kaltų šalių, atsispindi sąskaitos 94 „Trūkumai ir nuostoliai dėl sugadinimo. vertybės“ ir 98 sąskaitos „Ateities laikotarpiai pajamų“ kreditą. Tuo pačiu metu šiomis sumomis nurašoma 73 sąskaita „Atsiskaitymai su personalu už kitas operacijas“ (subsąskaita „Atsiskaitymai už materialinės žalos atlyginimą“) ir kredituojama 94 sąskaita „Trūkumai ir nuostoliai dėl vertybių sugadinimo“. Grąžinus skolą, kredituojama 91 sąskaita „Kitos pajamos ir sąnaudos“, o 98 sąskaita „Atidėtųjų terminų pajamos“ nurašoma.

Apskaitos įrašo „Pritrūkimai ir nuostoliai dėl vertybių sugadinimo“ 94 sąskaita atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

01 "Ilgalaikis turtas" 03 „Pelningos investicijos 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 16 „Materialaus turto savikainos nuokrypis“ 19 „Įgyto turto pridėtinės vertės mokestis“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 29 „Paslaugų pramonė ir ūkiai“ 41 "Produktai" 42 „Prekybos marža“ 43 „Pagaminti gaminiai“ 44 „Pardavimo išlaidos“ 45 „Prekės išsiųstos“ 50 "Kasa" 60 „Atsiskaitymai su tiekėjais ir rangovais“ 71 „Atsiskaitymai su atskaitingais asmenimis“ 73 „Atsiskaitymai su personalu už kitas operacijas“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 98 „Atidėtosios pajamos“ 99 „Pelnas ir nuostoliai“ | 08 „Investicijos į ilgalaikį turtą“ 20 „Pagrindinė produkcija“ 23 „Pagalbinė gamyba“ 25 „Bendrosios gamybos išlaidos“ 26 „Bendrosios verslo išlaidos“ 29 „Paslaugų pramonė ir ūkiai“ 44 „Pardavimo išlaidos“ 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ 73 „Atsiskaitymai su personalu už kitas operacijas“ 86 „Tikslinis finansavimas“ 91 „Kitos pajamos ir išlaidos“ 99 „Pelnas ir nuostoliai“ |

96 sąskaita „Atsargos būsimoms išlaidoms“

96 sąskaita „Atsargos būsimoms išlaidoms“ skirta apibendrinti informaciją apie rezervuotų sumų būklę ir judėjimą, kad išlaidos būtų vienodai įtrauktos į gamybos ir pardavimo sąnaudas. Visų pirma šioje sąskaitoje gali būti nurodytos šios sumos:

- artėjantis atostogų apmokėjimas (įskaitant socialinio draudimo ir draudimo įmokas) organizacijos darbuotojams;

- už metinį atlygį už ilgametį darbo stažą;

- gamybos išlaidos parengiamiesiems darbams dėl gamybos sezoniškumo;

- ilgalaikio turto remontui;

- būsimos melioracijos ir kitų aplinkosaugos priemonių įgyvendinimo išlaidos;

- garantiniam remontui ir garantiniam aptarnavimui.

Tam tikrų sumų rezervacijos atspindimos sąskaitos 96 „Atsargos būsimoms išlaidoms“ kredite, atitinkančios gamybos sąnaudų ir pardavimo sąnaudų apskaitos sąskaitas.

Faktinės išlaidos, kurioms anksčiau buvo sudarytas rezervas, korespondencijoje nurašomos į 96 sąskaitą „Atsargos būsimoms išlaidoms“, ypač su sąskaitomis: 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ - darbuotojų darbo užmokesčio sumai atostogų metu ir metiniam atlyginimui. už darbo stažą; 23 „Pagalbinė gamyba“ - ilgalaikio turto remonto, kurį atlieka organizacijos padalinys, išlaidoms ir kt.

Konkrečiam rezervui skirtų sumų formavimo ir panaudojimo teisingumas periodiškai (ir būtinai metų pabaigoje) tikrinamas pagal sąmatas, skaičiavimus ir pan. ir prireikus pakoreguoti.

96 sąskaitos „Atsargos būsimoms išlaidoms“ analitinė apskaita vykdoma pagal atskirus rezervus.

Buhalterinės apskaitos įrašo „Atsargos būsimoms išlaidoms“ 96 sąskaita atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

23 „Pagalbinė gamyba“ 28 "Gamybos defektai" 29 „Paslaugų pramonė ir ūkiai“ 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 69 „Socialinio draudimo ir apsaugos paskaičiavimai“ 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 91 „Kitos pajamos ir išlaidos“ 97 „Atidėtosios sąnaudos“ 99 „Pelnas ir nuostoliai“ | 08 „Investicijos į ilgalaikį turtą“ 20 „Pagrindinė produkcija“ 23 „Pagalbinė gamyba“ 25 „Bendrosios gamybos išlaidos“ 26 „Bendrosios verslo išlaidos“ 29 „Paslaugų pramonė ir ūkiai“ 44 „Pardavimo išlaidos“ 97 „Atidėtosios sąnaudos“ |

97 sąskaita „Atidėtosios išlaidos“

97 sąskaita „Būsimos išlaidos“ skirta apibendrinti informaciją apie tam tikru ataskaitiniu laikotarpiu patirtas išlaidas, tačiau susijusias su būsimais ataskaitiniais laikotarpiais. Visų pirma šioje sąskaitoje gali būti nurodytos išlaidos, susijusios su kasyba ir parengiamaisiais darbais; parengiamieji darbai gamybai dėl sezoniškumo; naujų gamybinių patalpų, įrenginių ir padalinių plėtra; melioracija ir kitų aplinkosaugos priemonių įgyvendinimas; netolygiai ištisus metus atliktas ilgalaikio turto remontas (kai organizacija nesukuria atitinkamo rezervo ar fondo) ir kt.

97 sąskaitoje „Būsimos išlaidos“ įrašytos išlaidos nurašomos į sąskaitų 20 „Pagrindinė gamyba“, 23 „Pagrindinė gamyba“, 25 „Bendrosios gamybos sąnaudos“, 26 „Bendrosios veiklos sąnaudos“, 44 „Pardavimo išlaidos“ ir kt. .

97 sąskaitos „Atidėtųjų terminų sąnaudos“ analitinė apskaita vykdoma pagal išlaidų rūšis.

97 sąskaitos apskaitos įrašas „Atidėtosios sąnaudos“ atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

02 „Ilgalaikio turto nusidėvėjimas“ 04 „Nematerialusis turtas“ 05 „Nematerialiojo turto amortizacija“ 10 "Medžiagos" 16 „Materialaus turto savikainos nuokrypis“ 23 „Pagalbinė gamyba“ 25 „Bendrosios gamybos išlaidos“ 26 „Bendrosios verslo išlaidos“ 29 „Paslaugų pramonė ir ūkiai“ 41 "Produktai" 43 „Pagaminti gaminiai“ 60 „Atsiskaitymai su tiekėjais ir rangovais“ 69 „Socialinio draudimo ir apsaugos paskaičiavimai“ 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ 71 „Atsiskaitymai su atskaitingais asmenimis“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 96 „Atsargos būsimoms išlaidoms“ | 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 20 „Pagrindinė produkcija“ 23 „Pagalbinė gamyba“ 25 „Bendrosios gamybos išlaidos“ 26 „Bendrosios verslo išlaidos“ 29 „Paslaugų pramonė ir ūkiai“ 44 „Pardavimo išlaidos“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 96 „Atsargos būsimoms išlaidoms“ 99 „Pelnas ir nuostoliai“ |

- Pajamos, gautos už atidėtus laikotarpius

- Nemokami kvitai

- Būsimi skolos kvitai už ankstesniais metais nustatytus trūkumus

- Skirtumas tarp iš kaltųjų išieškomos sumos ir balansinės vertės už vertybių trūkumą

98 sąskaita „Atidėtosios pajamos“

98 sąskaita „Atidėtosios pajamos“ skirta apibendrinti informaciją apie per ataskaitinį laikotarpį gautas (sukauptas), bet susijusias su būsimais ataskaitiniais laikotarpiais pajamas, taip pat apie būsimus skolos gavimus už ataskaitiniu laikotarpiu nustatytus ankstesnių metų trūkumus ir skirtumus. tarp iš kaltų asmenų išieškomos sumos ir nustačius trūkumą bei žalą priimtų į apskaitą vertybių vertės.

Subsąskaitas galima atidaryti į 98 sąskaitą „Atidėtosios pajamos“:

- 98-1 „Ateities laikotarpių pajamos“,

- 98-2 „Nemokami kvitai“,

- 98-3 „Būsimos skolos įplaukos už ankstesniais metais nustatytus trūkumus“,

- 98-4 „Skirtumas tarp iš kaltų asmenų išieškomos sumos ir balansinės vertės už vertybių trūkumą“ ir kt.

98-1 subsąskaitoje „Gautos pajamos už būsimus laikotarpius“ atsižvelgiama į pajamų, gautų per ataskaitinį laikotarpį, tačiau susijusių su būsimais ataskaitiniais laikotarpiais, judėjimą: nuomos ar buto mokesčiai, komunaliniai mokesčiai, pajamos už krovinių pervežimą, už keleivių vežimą kas mėnesį. baziniai ir ketvirtiniai bilietai, abonentiniai mokesčiai už naudojimąsi ryšio priemonėmis ir kt.

98 sąskaitos „Atidėtųjų terminų pajamos“ kreditinėje pusėje, korespondencijoje su grynųjų pinigų ar atsiskaitymų su skolininkais ir kreditoriais sąskaitomis, atsispindi pajamų sumos, susijusios su būsimais ataskaitiniais laikotarpiais, o debeto pusėje - pajamų sumos, pervestos į prasidėjus ataskaitiniam laikotarpiui, į kurią įtraukiamos šios pajamos, atitinkamos sąskaitos.

Kiekvienai pajamų rūšiai vykdoma 98-1 subsąskaitos „Ateities laikotarpių pajamos“ analitinė apskaita.

98-2 subsąskaitoje „Nemokami kvitai“ atsižvelgiama į organizacijos nemokamai gauto turto vertę.

Sąskaitos 98 „Būsimos pajamos“ kreditas korespondencijoje su 08 „Investicijos į ilgalaikį turtą“ ir kitomis sąskaitomis atspindi neatlygintinai gauto turto rinkos vertę, o susirašinėjant su sąskaita 86 „Tikslinis finansavimas“ - biudžeto sumą. komercinės organizacijos skirtų lėšų išlaidoms finansuoti. 98 sąskaitoje „Atidėtųjų terminų pajamos“ įrašytos sumos nurašomos iš šios sąskaitos į 91 sąskaitos „Kitos pajamos ir sąnaudos“ kreditą:

- už neatlygintinai gautą ilgalaikį turtą - kaip skaičiuojamas nusidėvėjimas;

- už kitas neatlygintinai gautas materialines vertybes - kadangi gamybos kaštai (pardavimo kaštai) nurašomi į sąskaitas.

98-2 subsąskaitos „Neatlygintinai kvitai“ analitinė apskaita vykdoma už kiekvieną neatlygintiną vertybių gavimą.

98-3 subsąskaitoje „Būsimos skolos įplaukos už ankstesniais metais nustatytus trūkumus“ atsižvelgiama į būsimų skolų įplaukų judėjimą už ataskaitiniu laikotarpiu nustatytus trūkumus už ankstesnius metus.

98 sąskaitos „Atidėtųjų terminų pajamos“ kredite, susirašinėjant su 94 sąskaita „Pritrūkimai ir nuostoliai dėl vertybių sugadinimo“, nurodomos ankstesniais ataskaitiniais laikotarpiais (iki ataskaitinių metų) nustatytų vertybių trūkumo, pripažintų asmenų kaltais, arba ant jų atsispindi išieškojimui priteistos sumos.teismas. Tuo pačiu metu į 94 sąskaitą „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ šios sumos įskaitomos korespondencijai su 73 sąskaita „Atsiskaitymai su personalu už kitas operacijas“ (subsąskaita „Atsiskaitymai už materialinės žalos atlyginimą“).

Kadangi skola už trūkumą yra grąžinama, 73 sąskaita „Atsiskaitymai su personalu už kitas operacijas“ įskaitoma korespondencijai su grynųjų pinigų sąskaitomis, kartu atspindint gautas sumas 91 sąskaitos „Kitos pajamos ir sąnaudos“ kredite (nustatytas ankstesnių metų pelnas). ataskaitiniais metais) ir debeto sąskaitą 98 „Atidėtųjų terminų pajamos“.

98-4 subsąskaitoje „Skirtumas tarp iš kaltų asmenų išieškomos sumos ir išlaidų už vertybių trūkumą“ atsižvelgiama į skirtumą tarp sumos, išieškotos iš kaltų asmenų už dingusias medžiagas ir kitas vertybes, ir vertės, nurodytos 2012 m. organizacijos buhalterinius įrašus.

98 sąskaitos „Atidėtosios pajamos“ kredite korespondencijoje su 73 sąskaita „Atsiskaitymai su personalu už kitas operacijas“ (subsąskaita „Turtinės žalos atlyginimo apskaičiavimai“) skirtumas tarp iš kaltų šalių išieškomos sumos ir 2007 m. atsispindi vertybių trūkumo kaina. Kadangi skola, priimta į apskaitą pagal 73 sąskaitą „Atsiskaitymai su personalu už kitas operacijas“, yra grąžinama, atitinkamos skirtumo sumos nurašomos iš 98 sąskaitos „Atidėtųjų terminų pajamos“ į 91 sąskaitos „Kitos pajamos ir sąnaudos“ kreditą.

98 sąskaitos apskaitos įrašas „Atidėtosios pajamos“ atitinka sąskaitas:

99 sąskaita „Pelnas ir nuostoliai“

99 sąskaita „Pelnas ir nuostoliai“ skirta apibendrinti informaciją apie galutinio organizacijos veiklos finansinio rezultato susidarymą ataskaitiniais metais.

Galutinį finansinį rezultatą (grynąjį pelną arba grynąjį nuostolį) sudaro įprastinės veiklos finansinis rezultatas, taip pat kitos pajamos ir sąnaudos. 99 sąskaitos „Pelnas ir nuostoliai“ debetas atspindi nuostolius (nuostolius, išlaidas), o kreditas – organizacijos pelną (pajamas). Ataskaitinio laikotarpio debeto ir kredito apyvartos palyginimas parodo galutinį ataskaitinio laikotarpio finansinį rezultatą.

99 sąskaitoje „Pelnas ir nuostoliai“ per ataskaitinius metus atsispindi:

- pelnas arba nuostolis iš įprastinės veiklos - pagal 90 sąskaitą „Pardavimas“;

- kitų ataskaitinio mėnesio pajamų ir išlaidų likutis - korespondencijai su 91 sąskaita „Kitos pajamos ir išlaidos“;

- sukauptų neapibrėžtųjų pelno mokesčio sąnaudų, nuolatinių įsipareigojimų ir įmokų už šio mokesčio perskaičiavimą iš faktinio pelno, taip pat mokėtinų mokestinių baudų suma – pagal 68 sąskaitą „Mokesčių ir rinkliavų apskaičiavimai“.

Ataskaitinių metų pabaigoje, rengiant metines finansines ataskaitas, uždaroma 99 sąskaita „Pelnas ir nuostoliai“. Tokiu atveju iki gruodžio mėnesio galutinio įrašo ataskaitinių metų grynojo pelno (nuostolių) suma nurašoma iš 99 sąskaitos „Pelnas ir nuostoliai“ į 84 sąskaitos „Paskirstytasis pelnas (nepadengtas nuostolis)“ kreditą (debetą) “.

99 sąskaitos „Pelnas ir nuostoliai“ analitinės apskaitos sudarymas turėtų užtikrinti pelno (nuostolio) ataskaitai sudaryti reikalingų duomenų generavimą. Tai rekomenduoja sąskaitų planas 94n.

Apskaitos įrašo „Pelnas ir nuostolis“ 99 sąskaita atitinka sąskaitas:

| Debetu | Pagal paskolą |

|---|---|

01 "Ilgalaikis turtas" 03 „Pelningos investicijos į materialųjį turtą“ 07 „Įranga montavimui“ 08 „Investicijos į ilgalaikį turtą“ 10 "Medžiagos" 11 „Gyvūnai auginant ir penimi“ 16 „Materialaus turto savikainos nuokrypis“ 19 „Įgyto turto pridėtinės vertės mokestis“ 20 „Pagrindinė produkcija“ 21 „Savos gamybos pusgaminiai“ 23 „Pagalbinė gamyba“ 25 „Bendrosios gamybos išlaidos“ 26 „Bendrosios verslo išlaidos“ 28 "Gamybos defektai" 29 „Paslaugų pramonė ir ūkiai“ 41 "Produktai" 43 „Pagaminti gaminiai“ 44 „Pardavimo išlaidos“ 45 „Prekės išsiųstos“ 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 58 „Finansinės investicijos“ 68 „Mokesčių ir rinkliavų apskaičiavimas“ 69 „Socialinio draudimo ir apsaugos paskaičiavimai“ 70 „Atsiskaitymai su personalu dėl darbo užmokesčio“ 71 „Atsiskaitymai su atskaitingais asmenimis“ 73 „Atsiskaitymai su personalu už kitas operacijas“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ 90 „Pardavimai“ 91 „Kitos pajamos ir išlaidos“ 97 „Atidėtosios sąnaudos“ | 10 "Medžiagos" 50 "Kasa" 51 „Einamosios sąskaitos“ 52 „Valiutinės sąskaitos“ 55 „Specialios banko sąskaitos“ 60 „Atsiskaitymai su tiekėjais ir rangovais“ 73 „Atsiskaitymai su personalu už kitas operacijas“ 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ 79 „Tarpekonominiai atsiskaitymai“ 84 „Paskirstytasis pelnas (nepadengtas nuostolis)“ 90 „Pardavimai“ 91 „Kitos pajamos ir išlaidos“ 94 „Trūkumai ir nuostoliai dėl vertybių sugadinimo“ 96 „Atsargos būsimoms išlaidoms“ |

Nebalansinės sąskaitos

Nebalansinės sąskaitos naujajame 2014-2015 metų sąskaitų plane yra skirtos apibendrinti informaciją apie laikinai naudojamo ar organizacijos žinioje esančio turto (išnuomoto ilgalaikio turto, saugomo materialiojo turto, perdirbimo ir kt.), sąlygines teises ir pareigas, taip pat kontroliuoti individualius verslo sandorius. Šių objektų apskaita atliekama naudojant paprastą sistemą.

Sąskaita 001 „Ilizinguojamas ilgalaikis turtas“

Sąskaita 001 „Nuomuojamas ilgalaikis turtas“ skirta apibendrinti informaciją apie organizacijos išnuomoto ilgalaikio turto prieinamumą ir judėjimą.

Išnuomotas ilgalaikis turtas apskaitomas 001 sąskaitoje „Išnuomotas ilgalaikis turtas“ nuomos sutartyse nurodytame vertinime.

001 sąskaitos „Lizinguojamas ilgalaikis turtas“ analitinę apskaitą atlieka nuomotojas, kiekvienam išnuomoto ilgalaikio turto objektui (pagal lizingo davėjo inventorinius numerius). Išsinuomotas ilgalaikis turtas, esantis už Rusijos Federacijos ribų, apskaitomas atskirai 001 sąskaitoje „Išnuomotas ilgalaikis turtas“.

Sąskaita 002 „Atsargų turtas priimtas saugoti“

Sąskaita 002 „Priimtas saugoti atsargų turtas“ skirta apibendrinti informaciją apie priimto saugoti atsargų turto prieinamumą ir judėjimą.

Perkančios organizacijos sąskaitoje 002 „Atsargų turtas priimtas saugoti“ registruoja vertes, priimtas saugoti šiais atvejais:

- inventorinių prekių gavimas iš tiekėjų, už kuriuos organizacija teisėtai atsisakė priimti mokėjimo prašymų sąskaitas faktūras ir jas apmokėti;

- gauti iš tiekėjų neapmokėtas inventoriaus prekes, kurias draudžiama leisti pagal sutarties sąlygas, kol už jas nebus sumokėta;

- inventorinių daiktų priėmimas saugoti dėl kitų priežasčių.

Tiekėjų organizacijos į 002 sąskaitą „Priimtas saugoti inventorius turtas“ apskaito pirkėjų apmokėtas prekes ir medžiagas, kurios yra paliktos saugoti, išduotos su saugojimo kvitais, bet nepaimtos dėl nuo organizacijų nepriklausančių priežasčių. Inventorizacijos turtas apskaitomas sąskaitoje 002 „Priimtas saugoti inventorinis turtas“ kainomis, nurodytomis priėmimo aktuose arba mokėjimo prašymų sąskaitose.

002 sąskaitos „Priimtas saugoti inventorius turtas“ analitinę apskaitą vykdo savininkų organizacijos pagal tipą, rūšį ir saugojimo vietą.

Sąskaita 003 „Medžiagos, priimtos apdoroti“

Sąskaita 003 „Priimtos perdirbti medžiagos“ skirta apibendrinti informaciją apie priimtų perdirbti žaliavų ir pirkėjų medžiagų (užsakovų tiekiamos žaliavos), už kurias gamintojas neapmoka, prieinamumą ir judėjimą. Žaliavų ir medžiagų perdirbimo ar rafinavimo sąnaudų apskaita vykdoma gamybos savikainos sąskaitose, atspindint susijusias išlaidas (išskyrus užsakovo žaliavų ir medžiagų savikainą). Kliento priimtos perdirbti žaliavos apskaitomos 003 sąskaitoje „Priimtos perdirbti medžiagos“ sutartyse numatytomis kainomis.

003 sąskaitos „Priimtos perdirbti medžiagos“ analitinė apskaita vykdoma pagal užsakovus, žaliavų ir medžiagų rūšis, rūšis ir jų vietas.

Sąskaita 004 „Prekės priimtos komisiniams“

Sąskaita 004 „Komisiniu būdu priimamos prekės“ skirta apibendrinti informaciją apie pagal sutartį priimtų komisinių prekių prieinamumą ir judėjimą. Šią sąskaitą naudoja komisinių agentūros.

Prekės, priimtos komisiniui, apskaitomos sąskaitoje 004 „Prekės, priimtos komisuoti“ prekių priėmimo aktuose nurodytomis kainomis. 004 sąskaitos „Prekės, priimtos komisiniams“ analitinė apskaita vykdoma pagal prekių rūšis ir organizacijas (asmenis) - siuntėjus.

Sąskaita 005 „Įranga priimta montuoti“

Sąskaita 005 „Priimta montuoti įranga“ skirta apibendrinti informaciją apie visų tipų įrangos prieinamumą ir judėjimą, kurią organizacija gavo iš kliento montuoti. Šią paskyrą naudoja rangovų organizacijos.

Įranga apskaitoma sąskaitoje 005 „Priimta montuoti įranga“ užsakovo nurodytomis kainomis lydimuosiuose dokumentuose.

005 sąskaitos „Priimta montuoti įranga“ analitinė apskaita vykdoma atskiriems objektams ar agregatams.

Paskyra 006 „Griežtos ataskaitų formos“

Sąskaita 006 „Griežtos atskaitomybės formos“ skirta apibendrinti informaciją apie saugomų ir ataskaitoms išduodamų griežtų ataskaitų formų prieinamumą ir judėjimą - kvitų knygeles, pažymėjimų blankus, diplomus, įvairius abonementus, kuponus, bilietus, siuntimo dokumentų formas ir kt. .

Griežtos atskaitomybės formos apskaitomos sąlyginio vertinimo 006 sąskaitoje „Griežtos atskaitomybės formos“.

006 sąskaitos „Griežtos atskaitomybės formos“ analitinė apskaita vedama kiekvienam griežtųjų ataskaitų formų tipui ir jų saugojimo vietoms.

007 sąskaita „Nemokių skolininkų skola nurašyta nuostolingai“

Sąskaita 007 „Nuostoliai nurašyta nemokių skolininkų skola“ skirta informacijai apie nuostolingai nurašytų gautinų sumų būklę dėl skolininkų nemokumo apibendrinti. Ši skola turi būti saugoma balanse penkerius metus nuo nurašymo dienos, kad būtų galima stebėti jos išieškojimo galimybę pasikeitus skolininkų turtinei būklei.

Sumos, gautos siekiant išieškoti anksčiau nuostolingai nurašytas skolas, 50 „Pinigai“, 51 „Pinigų sąskaitos“ arba 52 „Valiutinės sąskaitos“ nurašomos korespondencijai su 91 sąskaita „Kitos pajamos ir išlaidos“. Kartu nurodytomis sumomis įskaitoma nebalansinė sąskaita 007 „Nuostoliai nurašyta nemokių skolininkų skola“.

007 sąskaitos „Nuostolingai nurašyta nemokių skolininkų skola“ analitinė apskaita vedama kiekvienam skolininkui, kurio skola nurašyta nuostolingai, ir kiekvienos nurašytos skolos nuostolingai.

008 sąskaita „Įsipareigojimų ir gautų mokėjimų užstatai“

Sąskaita 008 „Įsipareigojimų ir gautų mokėjimų užstatai“ skirta apibendrinti informaciją apie prievolių ir mokėjimų įvykdymui užtikrinti gautų garantijų, taip pat gautų užstatų už kitoms organizacijoms (fiziniams asmenims) perduotas prekes, prieinamumą ir judėjimą.

Jeigu garantijoje suma nenurodyta, tai apskaitos tikslais ji nustatoma pagal sutarties sąlygas.

Įstatų sumos, įrašytos į 008 sąskaitą „Įsipareigojimų ir gautų mokėjimų užstatas“, yra nurašomos grąžinant skolą.

008 sąskaitos „Įsipareigojimų ir gautų mokėjimų vertybiniai popieriai“ analitinė apskaita vedama kiekvienam gautam vertybiniam popieriui.

Sąskaita 009 „Išleisti vertybiniai popieriai įsipareigojimams ir mokėjimams padengti“

Sąskaita 009 „Išleisti įsipareigojimų ir mokėjimų vertybiniai popieriai“ skirta apibendrinti informaciją apie garantijų, išduotų įsipareigojimų įvykdymui ir mokėjimams užtikrinti, prieinamumą ir judėjimą. Jeigu garantijoje suma nenurodyta, tai apskaitos tikslais ji nustatoma pagal sutarties sąlygas.

009 sąskaitoje „Išduotų įsipareigojimų ir mokėjimų užstatas“ įrašytos užstato sumos nurašomos grąžinant skolą.

Kiekvienam išleistam vertybiniam popieriui tvarkoma 009 sąskaitos „Išleisti įsipareigojimų ir mokėjimų vertybiniai popieriai“ analitinė apskaita.

010 sąskaita „Ilgalaikio turto nusidėvėjimas“

010 sąskaita „Ilgalaikio turto nusidėvėjimas“ skirta apibendrinti informaciją apie būsto objektų, išorės gerinimo objektų ir kitų panašių objektų (miškininkystės, kelių tvarkymo, specializuotų laivybos objektų ir kt.) nusidėvėjimo sumų judėjimą, taip pat ne ilgalaikio turto pelno organizacijos. Nusidėvėjimas šiems objektams skaičiuojamas metų pabaigoje pagal nustatytas nusidėvėjimo normas.

Disponuojant atskirais objektais (įskaitant pardavimą, neatlygintiną perleidimą ir pan.), jų nusidėvėjimo suma nurašoma iš sąskaitos 010 „Ilgalaikio turto nusidėvėjimas“.

010 sąskaitos „Ilgalaikio turto nusidėvėjimas“ analitinė apskaita vykdoma kiekvienam objektui.

Sąskaita 011 „Ilgalaikis turtas išnuomotas“

Sąskaita 011 „Ilizinguojamas ilgalaikis turtas“ skirta apibendrinti informaciją apie išnuomoto ilgalaikio turto prieinamumą ir judėjimą, jeigu pagal nuomos sutarties sąlygas turtas turi būti apskaitomas nuomininko (nuomininko) balanse.

Išnuomotas ilgalaikis turtas yra apskaitomas sąskaitoje 011 „Ilgojo turto išnuomotas“ nuomos sutartyse nurodytame vertinime.

Analitinę apskaitą 011 sąskaitai „Ilgam turtas išnuomotas“ atlieka nuomininkas, kiekvienam išnuomotam ilgalaikio turto objektui. Ilgalaikis turtas, išnuomotas už Rusijos Federacijos ribų, yra apskaitomas atskirai 011 sąskaitoje „Ilgalaikis turtas išnuomotas“.

Kiekvieną dieną bet kuri organizacija atlieka verslo sandorius. Norint juos susisteminti, Rusijos Federacijos finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n buvo patvirtintas sąskaitų planas.

Tai leidžia suvienodinti įmonių, kurios atlieka apskaitą dvigubo įrašo metodu, veiklą.

Išimtis – bankai ir biudžetinės įstaigos (jiems parengti atskiri dokumentai).

Sąskaitų planas yra apskaitos pagrindas. Jos dėka įmonės, nepaisant jų veiklos srities ir regiono, sąveikauja tarpusavyje, nes dirba su tomis pačiomis vertybėmis.

Ji taip pat skatina tvarkingą apskaitos dokumentacijos tvarkymą įmonėje ir apibendrina rodiklius šalies mastu (ypač šalies ūkio sektoriuose).

Kita šio dokumento funkcija yra ta, kad jis leidžia kontroliuoti įmonės turto apskaitos ir naudojimo teisingumą. Šiuos duomenis galima aiškiai matyti organizacijos metiniame balanse. Ir ten aiškiai matosi, kiek įmonė uždirbo, kiek grynųjų banke turi negrynaisiais pinigais ir kiek investuota į turtą.

Rodiklių diferencijavimo ir įvardijimo dėka vadovas mato realų savo įmonės veiklos vaizdą, o jo pagrindu paskirsto pajamas ir išlaidas, priima sprendimus dėl gamybos plėtros ar, atvirkščiai, mažinimo.

Plano dėka apibendrinami tie patys rodikliai, pateikiami įvairiomis formomis. Dėl to jie atsidurs vienoje paskyroje, kurioje galėsite stebėti dinamiką.

Sąskaitų plano skyriai

Sąskaitų planas susideda iš aštuonių skyrių.

Pirmasis yra „Ilgalaikis turtas“– yra įmonės turtas: jo įvedimas, disponavimas, statyba, nusidėvėjimas ir kt. Jame atsispindi ilgalaikis turtas (pastatai, statiniai, įrenginiai), nematerialusis turtas (patentai, licencijos) ir kitas ilgalaikis turtas. sąskaita nuo 01 iki 09.