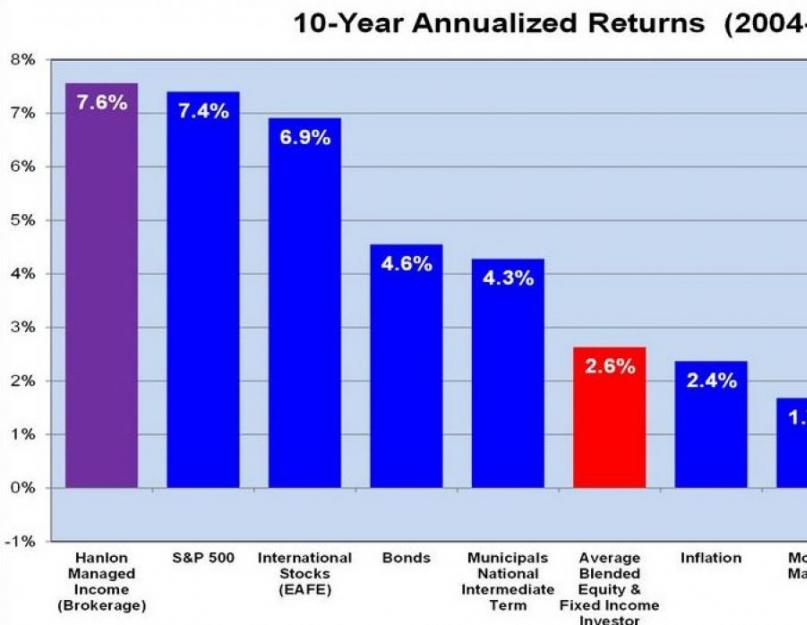

Говорячи в попередніх статтях про те, що пасивне інвестування зазвичай виграє порівняно з активним — а також згадуючи про те, що понад 80% хедж-фондів програють пасивним інвесторам — я ще не писав у цифрах, про яку, власне, прибутковість інвестора йдеться. Тож у цій статті поговоримо про інвестиційний дохід. Нижче представлено таблицю прибутковості американських інвесторів на проміжку 2004-2013 років (тобто з урахуванням світової кризи 2008 року):

Отже, бачимо, що пасивне інвестування в американський ринок (індекс S&P500) принесло за ці роки в середньому 7.4% річних. Близько цього результату підійшли акції світових компаній, які дали в середньому 6.9%. Облігації на цьому відрізку поступилися майже вдвічі, давши 4.6% річних. І лише потім, із помітно меншим результатом, йде дохід інвестора — лише 2.6%. Причому найцікавіше те, що за методикою розрахунку рейтингу це не чиста прибутковість, а з урахуванням незакритих на момент збору статистики позицій (еквіті). Наприклад, це міг бути куплений ф'ючерс, експірація якого наступала в пізніші терміни, ніж збиралася статистика.

Якщо ж брати повністю зафіксований дохід, то він виявляється на рівні 0.6% — тобто. такий інвестиційний дохід поступається навіть інфляції! Причому за статистикою не з 2004-го, а з 1993 року різниця збільшиться ще більше — акції американського ринку дали за цей період у середньому 8.2%, а середній дохід інвестора становив 2.3% (дохідність золота обумовлена різким злетом у 2001-2011 роках — однак за фактом золото це товарний актив, що мало відрізняється від, наприклад, пшениці (за словами Баффета, золото нічого не виробляє, хоча свої переваги у нього все ж є).

Натомість пасивне інвестування в американський ринок дало б результати, як у таблиці нижче. Тобто. при докладному розгляді видно, що дохід з інвестицій за 10-річний період на дистанції в 80 років міг коливатися від -1.2 до 18.30%. Інвестиційний дохід на 20-річному періоді — відповідно від 2.60% до 17.40% замість зазначених 8.2% у таблиці вище. Для стабілізації результатів (нікому не хочеться після 10 років опинитися хоча б у невеликому збитку, додавши до нього втрати від інфляції) і служить інвестиційний портфель.

Інвестиції чи спекуляції?

Але чому ж середній інвестор приблизно вчетверо програє результату ринку (10.5% річних)? Спробую виділити низку причин.

Зайва самовпевненість

Такий інвестор (за фактом спекулянт) упевнений у своїх знаннях і вважає, що зможе передбачити якщо не всі, то головні злети та падіння ринку чи вибраних цінних паперів. Можливо, він довіряє технічному аналізу, а може активно стежить за біржовими новинами в інтернеті або по телевізору. Але кінцевий результат у більшості випадків обертається проти інвестора і на довгостроку складається з баласту витрачених комісій за операції та невірно прийнятих рішень. Яких, як правило, більше, ніж вірних. За різними дослідженнями ( Do Individual Day Traders Make Money? May 2004; The Cross Section of Speculator Skill Evidence від Day Trading, May 2011) на рік отримує прибуток не більше 15% трейдерів, які торгують усередині дня - причому практично ніхто з тих, кому посміхнувся успіх, не зміг повторити високу прибутковість наступного року.

Хибна екстраполяція даних

Людині властиво робити висновки і намагатися знайти закономірність там, де вона відсутня. В принципі, будь-який випадковий масив даних можна описати деякою середньою кривою, яка не відображатиме подальшу поведінку активу. Інвестор до того ж зазвичай надає більшого значення даним за останній період. Екстраполюючи продовження зростання, він ризикує швидко опинитися в просідання; Екстраполюючи падіння, може пропустити вигідний момент для дешевої купівлі активів.

Неприйняття втрат

З психології відомо, що негативні події надають на людину сильніший вплив, ніж позитивні. За деякими оцінками, для компенсації негативних емоцій від падіння ринку потрібно вдвічі більше за позитивні. По суті середній інвестор незгодний терпіти просідання, що особливо затягнулася. Нерідко це призводить до страху інвестування в акції та зайвого консерватизму; подолати це допомагає розуміння, що вартість акції в результаті визначається не поведінкою її котирувань (випадкових та волатильних у невеликому періоді), а цінністю та станом бізнесу, що веде емітент акції. Рентабельність та заборгованість компанії, а також прибутковість акціонерного капіталу є тими фундаментальними факторами, які й приведуть терплячого власника акції до кінцевого результату.

Мінливість толерантності до ризику

Хоча сьогодні можна знайти різні методики для визначення своєї терпимості до допустимих просідання капіталу, досить очевидно, що цей термін має залежність від емоцій і змінюється зі зміною ринкової ситуації. У реальному житті консервативні інвестори при зростанні фондового ринку можуть так само швидко купувати акції, як агресивні, а при різкому падінні найагресивніші інвестори починають виявляти дивовижну розсудливість та обережність. Інші фактори, що впливають на терпимість до ризику, це стать і вік — жінки та літні люди обережніші за свої антиподи.

Нижче наведено дохідність різних активів з початку 70-х років (дивіденди та купони реінвестуються, комісії не враховуються):

На графіку чітко простежується, що всі представлені активи забезпечили інвестиційний дохід вище за інфляцію, проте залежно від інструменту він коливався в широких межах. Так, з 1972 аж до середини 80-х років — кризовий період у США — товарні активи забезпечували помітно кращу прибутковість, а з 2000 року відставали від американських та світових акцій. Відстежувати поточний рух активів можна за допомогою наступної таблиці:

https://novelinvestor.com/asset-class-returns

З неї добре видно, різні інструменти в різні роки виявлялися то вгорі, то внизу таблиці. У середньому найкраще почувалася нерухомість, а S&P500 розташувався приблизно в середній лінії. У кризові роки — початок 2000-х з падінням доткомів і 2008 — дуже добре почувалися облігації, що на зростаючому ринку розташовані внизу таблиці (разом з готівкою).

Взявши середній за всіма інструментами дохід з інвестицій (включаючи реінвестування дивідендів і не включаючи комісійні збори), на момент написання статті ми отримуємо близько 6.72% на рік, що дорівнює середньому значенню прибутковості світових акцій з 2004 по 2013 рік. Без урахування готівки середнє значення за вісьмома інструментами буде вже 7.38%.

За сприятливої економічної ситуації, використання облігацій з високим доходом та невисокої кореляції активів теоретично можна отримати ще на 1-2% вище. Порівняйте це із зафіксованим результатом 0.6% на рік… звичайно, треба враховувати, що в окремі роки (наприклад, 2002 та 2008) портфель може просісти досить сильно.

Що робити у цьому випадку? Відповідь проста: ребалансувати. Але якщо просадка близько 40% вам некомфортна, це слід врахувати на етапі формування портфеля: з таблиці видно, що HG Bond за роки не просідав більш ніж 2%. Але й за прибутковістю серед інших інструментів HG Bond часто знаходився внизу таблиці, підтверджуючи правило: менший ризик — менша прибутковість. Так що в цьому випадку готуйтеся до скромнішого кінцевого результату.

Вплив комісій фондів та попередніх лідерів

При виборі фондів у параграфі вище важливо врахувати одну обставину, що впливає на прибуток з інвестицій — комісії, які для ETF можуть змінюватись від 0.05 до 1%. На перший погляд різниця незначна, але подивимося на довгу дистанцію в 30 років. За середньої прибутковості близько 8% на рік, вихідної суми в 10 000 доларів на рік і регулярного поповнення (на 5 000 $ на рік, причому це число щорічно збільшується на 5%, компенсуючи інфляцію) з комісією в 0.25% через 30 років можна буде розраховувати на 533 000 доларів; із комісіями 0.9% — лише з 439 000, тобто. майже на 100 000 доларів менше (десятиразовий розмір спочатку внесеної суми).

Витрати помітні і більш коротких періодах. Інвестиційна прибутковість усіх видів фондів американських акцій та облігацій за 10 років (якщо взяти проміжок 2003-2013) визначатиметься не їх складом, а комісіями — низьковитратні фонди у всіх випадках дадуть прибутковість приблизно на 1-2% річних вище, ніж їхні аналоги. Тобто. результати стосуються як розмірів підприємства (великі, середні та малі фірми), і їх типів (підприємства зростання, вартості, змішаний тип). Те саме і для облігацій — можна розглянути високоприбуткові, короткострокові та середньострокові бонди, а також корпоративного та державного типу.

Окремо варто сказати про лідерів промисловості. Часто в інвестора — як під час початкового складання портфеля, так і в процесі інвестування виникає бажання вкластися у фонди, які останнім часом показали максимальну прибутковість, яка часом підскакує до 20-30% річних і навіть вище. Це можуть бути як пасивні фонди у дуже сприятливій ринковій ситуації, і активні взаємні фонди. Однак дослідники, починаючи з Sharpe (1966) та Jensen (1968), побачили дуже мало доказів того, що попередня доходність може якось впливати на майбутню.

Наприклад, Carhart (1997) оголосив про відсутність доказів сталості високої прибутковості фонду після коригування на загальні фактори ризику Фами і Френча. У 2010 р. 22-річне дослідження показало, що активно керованому фонду дуже складно регулярно випереджати пасивний індексний фонд. Як приклад: фонд Legg Mason Value Trust керуючого Вільяма Міллера обганяв за прибутковістю індекс акцій S&P 500 протягом п'ятнадцять(!) Років поспіль, поки не втратив все накопичене перед індексом перевагу за три короткі роки.

Таких керуючих іноді жартома або з сарказмом називають «удачливими мавпами», натякаючи на відомий експеримент з мавпочкою Лукерією, яка вибирала керуючих метанням дротиків. Отже, інвестору при вкладеннях не рекомендується орієнтуватися на поточну високу прибутковість фондів (скоріше навіть навпаки — доречніше уникати вкладатись у них). Нижче графік із книги Д. Богла «Керівництво розумного інвестора»:

Вплив поповнення балансу

Зрештою, дуже важливим є періодичне поповнення балансу, яке можна робити, наприклад, разом із ребалансуванням. Дослідження показали, що рівень доходу від 10 000 доларів із річною прибутковістю 8% та збільшенням суми поповнення на 5% на рік дозволяє досягти майже такого ж результату, що й рівень інвестиційної прибутковості у 4% із щорічним збільшенням суми поповнення на 10%:

Висновки

Грамотний портфельний підхід дозволяє збільшити прибутковість із 0.6% до середніх 10% на рік, тобто. приблизно 15 разів. У плюсах отримуємо пасивне інвестування, у якому портфель потрібно чіпати лише щорічно відновлення початкового балансу чи незначних змін складу. У мінусах — ймовірність сильної просідання на окремих періодах, а отже, потрібно виходити із заморозки вкладених коштів, вилучати які є сенс тільки на ринку, що росте. Втім, така можливість є лише при інвестуванні через закордонного брокера — у програмах інвестиційного страхування про заморожування подбала сама компанія.

Альтернативою може бути фундаментальний аналіз окремих емітентів (акцій) та інвестування в них — за багаторічного досвіду можна таким чином отримувати дохід трохи вищий за ринок. Не дуже багато, а часу на аналіз і подальше стеження за емітентом йде пристойно. У результаті навіть консультанти, які добре володіють подібним інструментом, зазвичай складають своїм клієнтам саме пасивні портфелі, управління якими значно простіше.

Найприбутковіші інвестиції – найкращі варіанти 2019-2020 року + огляд переваг/недоліків інвестування в цілому.

Якщо у вас є стартовий капітал, але немає ідей, куди його вкласти, ви потрапили за адресою.

У сьогоднішній статті будуть розглянуті найприбутковіші інвестиції, які є актуальними порядком на 2019-2020 рік. Окрім загальних схем заробітку, ми розглянемо ключові нюанси роботи в кожній із ніш. Матеріал буде корисним, насамперед, новачкам пасивного заробітку.

Якщо ви людина з багаторічним досвідом, нашим читачам буде дуже цікаво дізнатися про думку «акули бізнесу» в коментарях.

Що таке інвестиції?

Щоб зрозуміти суть інвестицій, необхідно розібратися з двома характеристиками роботи – її якістю та кількістю. Коли людина ходить щодня в офіс і витрачає свої сили на якусь діяльність, вона не здатна заробити вище за певну планку. Дослужиться до глави великої корпорації вдається одиницям, тому, все впирається у межі працездатності людини і того, як багато він може виконати у фізичному аспекті.

Понад 90% працездатного населення нашої країни працюють саме за класичною схемою заробітку, яка впирається у розумові/фізичні обмеження особистості. Фізика – жорстока штука. Людина не може працювати в кількох місцях одночасно, однак, якщо у справу вступають прибуткові інвестиції – цей нюанс можна легко обійти стороною.

Приклад: Людина має стабільну роботу менеджера з продажу – 8-ми годинний робочий день з 1 вихідним на тиждень. Щоб збільшити надходження коштів до бюджету сім'ї, він вирішується зробити інвестиції в розвиток інтернет-магазину. Від нього потрібна лише фінансова частина правочину, решті займуться організатори цього заходу.

Після того, як магазин розкрутився і став давати стабільний дохід, інвестор починає отримувати відсоток від виручки до своєї кишені. Окупивши початкові витрати, він виходить у плюс. Таким чином, крім зарплати менеджера, у людини з'являється альтернативне джерело доходу, яке формується без участі його самої.

Причина інвестицій одна- Отримати більше грошей. Чим прибутковішим буде ваше вкладення, тим швидше вдасться досягти поставленої мети. Якщо брати до уваги шлях розвитку країн пострадянського простору, то інвестування стало не бажанням, а вимогою, без якої на гідну пенсію можна не сподіватися. Громадянин має вчитися самостійно дбати про себе, тільки тоді він зможе бути впевненим у своєму фінансово незалежному майбутньому на всі 100%.

Переваги та недоліки інвестицій

| Позитивні сторони | Негативні сторони |

|---|---|

| Прибуткові інвестиції – пасивний дохід.Мабуть, головною перевагою інвестування, заради чого люди і починають інвестувати, є те, що приватні інвестиції приносять пасивний дохід. Інвестор витрачає на управління своїм капіталом у рази менше часу та праці, ніж найманий працівник, який заробляє активним способом. В даному випадку не він працює заради грошей, а гроші працюють заради нього. | Прибуткові інвестиції – ризик втрати капіталу.Головним мінусом інвестування, звісно, є інвестиційні ризики. Вкладаючи кудись свій капітал, інвестор завжди ризикує втратити його, частково або навіть повністю. Навіть якщо інвестиційний актив здається дуже надійним, ризики втрати капіталу завжди є, просто вони малі. |

| Прибуткові інвестиції – це можливість диверсифікації прибутку.Якщо найманий працівник отримує дохід, як правило, з одного джерела – рідше із двох-трьох, але не більше, то приватні інвестиції дають можливість створити необмежену кількість джерел доходу шляхом вкладення капіталу у різні активи, різні фінансові установи та різні інвестиційні інструменти. А це великий плюс, оскільки дає можливість суттєво убезпечити особистий чи сімейний бюджет: за втрати доходу в одному джерелі, з інших джерел він продовжить надходити. | Прибуткові інвестиції – це негарантований та непостійний дохід.В більшості випадків. Звичайно, є варіанти, коли прибуток інвестора гарантується, але їх не дуже багато. Здебільшого інвестори орієнтуються на прогнозний дохід, яке може і не бути, крім того, в окремі періоди приватні інвестиції можуть завдавати і збитків. Активний заробіток у разі дає набагато більше гарантій отримання доходу. |

| Прибуткові інвестиції – це необмежений дохід.Якщо активний дохід завжди обмежений кількістю часу та праці, яку людина може виділити для її створення, то у разі інвестиційного пасивного доходу таких обмежень немає. За рахунок реінвестування та складного відсотка він має властивість зростати за експонентом. | Прибуткові інвестиції – це постійні переживання за власний кошт.У всякому разі, у інвесторів-початківців. Особливо, якщо актив, який вони придбали, починає падати в ціні та завдавати збитків, інвестори-новачки місця собі не знаходять і навіть можуть зазнавати серйозних психологічних стресів. |

| Прибуткові інвестиції – це цікаво та пізнавально.Фактично, інвестиційна діяльність дійсно дуже цікава: у процесі інвестор дізнається для себе багато нового, підвищує свою фінансову грамотність, набуває досвіду, що ніколи не буде зайвим. У цьому плані порівняно з рутинною роботою, яку багато хто фактично ненавидить, приватні інвестиції добре виграють. | Щоб інвестувати, потрібний капітал.А щоб інвестиції приносили дохід, хоча б достатній для того, щоб жити на нього та утримувати сім'ю – досить великий капітал для звичайної людини. Створити його не так просто, на це витрачаються довгі роки. |

| Прибуткові інвестиції – це можливість самореалізації та досягнення цілей.Як показує практика, найбільші шанси досягти успіху та поставлених життєвих цілей, які, як відомо, у переважній більшості випадків безпосередньо залежать від матеріальної складової є саме у інвесторів. Саме вони є найбагатшими людьми світу, країни, міста. Інвестор завжди має багато вільного часу, який може витрачати на себе та своїх близьких, на заняття тим, що йому подобається, на самореалізацію. | Щоб інвестувати треба добре в цьому розбиратися.Потрібно бути фінансово-грамотним і постійно розвивати та вдосконалювати свою фінансову грамотність. З одного боку – це добре і зайвим ніколи не буде, але з іншого – це потребує часу та банального бажання, якого у багатьох, на жаль, немає. А без цього приватні інвестиції стають певним кроком у невідомість. |

Якщо об'єктивно порівнювати сторони однієї медалі, інвестиції однозначно варті уваги будь-якої людини, яка має хоча б невеликий вільний капітал. Щоб максимально знизити ризик втрати коштів, фахівці рекомендують завжди диверсифікувати ризики, ну і звичайно ж, не варто забувати про холодний розум під час прийняття важливих рішень.

Найприбутковіші інвестиції 2019-2020 року: детальний огляд

Ми розібралися із суттю поняття «інвестиції», тепер можна переходити до вибору найбільш прибуткових варіантів вкладення коштів у поточному році. Скажімо одразу, ризики є у кожного з варіантів, проте, як кажуть, «хто не ризикує, той не п'є шампанського». Імовірність прогоріти в інвестиціях дуже залежить від типу активів – чим він стабільніший, тим нижче значення даного параметра. Далі, ми по розділах розглянемо кожен із методів інвестицій + дамо рекомендації щодо того, як виходити у стабільний плюс, утримуючи рівновагу на межі між крахом та високою прибутковістю.

1) Інвестиції в депозити: окупність + особливості заробітку на банках

Інвестиції у депозити – найпростіший варіант прилаштувати свої гроші для громадянина нашої держави. Назвати такий метод понад прибутковим не можна, однак, процентна ставка з інвестицій людини капатиме з мінімальним ризиком, а тому, даний спосіб часто використовується не з метою високого заробітку, а з метою зберігання зароблених коштів.

Як працюють інвестиції у банку на прикладі:

- Вкладник робить інвестицію визначений термін під 15% річних.

- Банк оформляє документи та отримує у своє розпорядження гроші інвестора, які тепер може використати в особистих цілях.

- Банківська установа видає кредит, співвідносний з обсягом інвестиції однієї фізичної особи, іншій людині, але ставка, причому, набагато вище – 20-22%.

- Через 12 місяців власник інвестицій знімає їх на особистий рахунок разом з 15% річних, а банк залишається в плюсі завдяки отриманій різниці в 5-7%.

- Профіт.

Природно, вкладення під 15% річних не можна назвати прибутковими, проте, у банків є ще одна причина, через яку зберігати гроші буде вигідно - страхування ризиків на депозити до 1 400 000 рублів. Якщо фінансова установа збанкрутує, вкладник все одно отримає свої інвестиції на особистий рахунок, проблема буде лише у термінах виплат.

Як вибрати прибутковий депозит – 6 ключових критеріїв відбору:

термін інвестицій.

Найважливіший показник для інвестора. Виділяють 3 типи депозитів, залежно від терміну – короткострокові (до 90 днів), середньострокові (до 1 року) та довгострокові (понад 1 рік). Існують і безстрокові інвестиції у банк, але тут є пункт у контракті, що дозволяє зняти кошти з однієї з обумовлених причин;

Щоб отримати прибутковий депозит, потрібно вибирати у банку найбільшу ставку із мінімальним ризиком. Хоча, система влаштована те що найбільш прибуткові варіанти упираються у тривалий термін розміщення коштів;

регулярність відсотків.

Раз на місяць/квартал або наприкінці терміну – 2 варіанти зарахувань відсотків на інвестиції у банку. Якщо хочете отримувати дивіденди стабільно, обирайте перший варіант співробітництва;

капіталізація.

Найбільш прибутковий варіант інвестицій у банки, оскільки відсоток розраховується за складною формулою, приплюсовуючи дивіденди до основної суми депозиту. При великих сумах інвестицій цей параметр дозволяє збільшити дохідність інструменту в рази;

можливість поповнення.

Ще одна фішка, що робить ваші інвестиції в банку більш прибутковими. Добре підходить для вкладників, які не можуть одноразово внести велику суму коштів на свій депозит у банку;

можливість зняття.

Для тих, хто не знає точний термін розміщення інвестицій у банку, раціонально використати термінові вклади. У цій схемі вкладник має право забрати свої вкладення у будь-який час із мінімальними втратами у відсотках.

Щоб вибрати собі прибутковий варіант інвестицій у банку, необхідно починати пошук установ тільки після того, як визначитеся з метою і термінами розміщення капіталу. Крім класичного набору вимог і пропозицій, кожен банк Росії має в своєму розпорядженні і власні нюанси співробітництва. Їхнє вивчення перед інвестиціями обов'язкове.

Більшість людей використовують інвестиції у банк як проміжний етап. Основна мета – тимчасове зберігання коштів та нівелювання інфляційного впливу, який у рамках економіки нашої країни відбувається завжди. Як тільки вкладник знаходить більш прибутковий варіант інвестицій, гроші плавно перекочовують із одного місця в інше.

2) Інвестиції в ПІФ - довіра капіталу в руки профі

Даний інструмент посідає друге місце за популярністю в Росії для прибуткових інвестицій із середнім та низьким рівнем ризиків. За своєю суттю, ПІФ (пайовий інвестиційний фонд)- Це колективний інструмент, що керується спеціалізованою компанією з метою збільшення інвестицій. Співробітники ПІФів – це трейдери-профі, які диверсифікують ризики, та роблять інвестиції коштів фонду у найбільш прибуткові напрями фінансового ринку.

В основі структури даного фінансового інструменту лежить пай – одиниця, що відображає пайове ставлення інвестицій вкладника до загального капіталу фонду. Якщо людина хоче отримати прибутковий варіант вкладу, доведеться купувати пай. Щоб повернути інвестиції + забрати навар, достатньо будь-якої миті написати заяву адміністрації та вказати реквізити рахунку в банку для транзакції коштів.

Види ПІФів:

відкриті.

Найбільш зручний варіант інвестицій власного капіталу. На покупку паю йде до 10 днів з моменту подання заявки, а її подання допустиме у будь-який час, за умови наявності в ПІФі вільних паїв;

інтервальні.

Інвестиції виробляються лише у певних часових рамках. Аналогічна ситуація з виведенням коштів. Фінансовий інструмент є більш прибутковим, порівняно з відкритими фондами, оскільки дозволяє інвестувати в акції та інші цінні папери з високими показниками прибутковості. За кращих розкладів, власний внесок можна навіть подвоїти;

закриті.

Рідкісний варіант інвестицій, який використовується для розвитку будь-яких проектів з нуля. Пересічному громадянину, в цьому напрямку, краще не інвестувати.

Порівняно з депозитами, ПІФ є більш прибутковим фінансовим інструментом. Навіть під час вкладення коштів у найменш ризиковані активи (облігації), заробіток вкладника може перевищувати 20%. Якщо зважати на прибутковість депозитів, то відсотків навряд чи вистачить на перекриття рівня інфляції.

Як вибрати ПІФ для інвестицій:

- Формуємо цілі, заради яких людина хоче робити інвестиції. Розрахуйте суму, термін, рівень ризику та очікувану прибутковість від вашого заходу.

- Обираємо керуючу компанію з високим рейтингом надійності – від «А» до «ААА». Бажано, щоб КК проходила у топи рейтингів за декількома параметрами (величина залученого капіталу, чистих активів тощо).

- Аналізуємо термін роботи ПІФу. Навряд можна отримати прибуткові інвестиції від КК, яка на ринку працює лише кілька місяців. Досвід роботи компанії, що управляє, повинен починатися від 3 років.

- Досліджуємо дохідність ПІФу. Кожна КК має викладати звітність у минулих кварталах. Якщо бачите, що 95% вкладень були прибуткові, то можна сміливо довіряти гроші.

- Обсяг фонду. Фахівці вважають, що найприбутковіші інвестиції приносять фонди із середнім розміром капіталу. Дрібні стягують великі комісії на утримання КК, а великі не мають достатньої маневреності, що може призвести до спуску інвестиції вкладника в трубу.

Якщо ви знайшли КК з високими показниками за всіма критеріями, але, водночас, великою комісією, радимо не крутити носом, а робити інвестиції, оскільки навіть за невеликої переплати, у вас буде стабільність у доході, яку одержати в даному напрямі діяльності дуже проблематично.

3) Інвестиції в акції – ризик та прибуток

Якщо розглядати інвестиції з погляду рівня ризику, то акції – це найнебезпечніший актив у цьому аспекті. Разом з тим, вважати цінні папери неприбутковими просто мова не повертається – пікові розміри заробітку успішних трейдерів сягали 300% річних. Різниця в рівні доходу помітна навіть для маленьких інвесторів зі стартовим капіталом кілька десятків тисяч рублів.

Акція – цінний папір, що дає можливість її власнику право на участь у прибутках компанії, що його розповсюджує. За формою випуску, виділяють готівкові та без документальні цінні папери, а щодо типу – іменні та пред'явницькі.

Види акцій характером дивідендів:

Найпопулярніший варіант прибуткових інвестицій серед американців. У Росії цей тип активу менш популярний, оскільки супроводжується ризиками вище середнього рівня. Основний дохід із простих акцій – дивіденди. Щодо управлінського аспекту - право на голос при загальних зборах акціонерів;

привілейовані.

Найбільш прибуткові інвестиції, видають вкладнику фіксовані дивіденди, причому, власники активу повинні виплачувати привілейовані акції насамперед. Такий підхід до організації виплат дає впевненість у доходах з інвестицій навіть за високого рівня ризику.

Робити капіталовкладення пересічні громадяни нашої країни можуть лише у відкриті акціонерні товариства. Доступ до закритих угруповань має лише заздалегідь обумовлене коло фізичних/юридичних осіб. Якщо хочете прибуткові інвестиції у довгостроковій перспективі, будьте готові викласти суттєві гроші на купівлю іменитих активів, таких як «Газпром», Apple тощо.

4) Інвестиції на ринку Форекс

Слід розуміти, що Форекс – це різновид прибуткових інвестицій, а комплексна система управління фінансовими активами, саме, валютними парами. Якщо розглянути на прикладі, то найпростіше провести аналогію зі стрибками курсу на валютному ринку. Наприклад, людина купує 10 євро за 9,5 доларів і через якийсь час продає ці ж 10 євро за більш прибутковою ціною в 11 доларів. Звичайно, такий розклад далекий від реальності, але суть ви зрозуміли.Особливості інвестицій з Форекс:

- ринок працює в режимі 24/7, а тому отримати дохід людина може в будь-який зручний час;

- інвестиції у Форекс не можна назвати повністю пасивним варіантів заробітку, оскільки без участі КК чи приватних трейдерів, спекулятивною торгівлею доведеться займатися самостійно, а це не завжди реально, якщо брати за основу навички самого вкладника;

- Форекс є прибутковою інвестицією завдяки можливості отримувати дохід як у разі зростання ринку, так і при його падінні.

Річна прибутковість з інвестицій у Форекс - до 150%, проте, незважаючи на такий привабливий показник, вплутуватися в цю авантюру серед росіян хочуть одиниці, воно і не дивно, адже відповідно до статистики, близько 93% інвесторів втрачають свій депозит протягом першого року роботи.

Щоб не прогоріти на Форекс, вкладник може піти двома шляхами - витратити кілька місяців на навчання з практикою торгівлі, або довірити свої інвестиції іншому трейдеру. Другий випадок слід розглядати через ПАММ-рахунки. Більш детально про цей фінансовий інструмент ви можете прочитати в інших статтях на нашому сайті.

5) Прибуткові інвестиції з облігаціями – чи реально?

У фінансовому світі, облігації є борговими розпискамивеликих компаній. Суть даного активу в тому, щоб організація отримала у позику певну суму коштів від зовнішніх інвесторів на фіксований термін. Завдяки стабільності та зручній системі виплат, облігації є не лише прибутковими інвестиціями, а й якісною альтернативою депозитам чи ПІФам.

Класифікацій облігацій дуже багато - за термінами погашення, порядком володіння, формою здійснення позики, типу і так далі. Найбільш стабільними для інвестицій вважаються облігації державного типу (від Банку Росії). На другому місці муніципальні. Щодо прибутковості, лідируючі позиції утримують іноземні та корпоративні емісійні папери.

За формою виплати заробітку облігації поділяються:

з фіксованою ставкою.

Людина може заздалегідь прорахувати дохід із таких вкладів. Відсотки виплачуються періодично – 1-2 десь у рік. Наприклад, облігація за ціною 100 рублів зі ставкою 20%, через 5 років принесе її власнику таку суму зверху, тим самим, подвоївши стартовий капітал інвестора;

з плаваючою ставкою.

Відсоток має прив'язку до якогось фінансового показника, наприклад, ставка рефінансування. Нарахування доходу, у такому разі, відбуватиметься наприкінці кожного календарного року, до моменту зміни ставки рефінансування;

змішані.

Є комбінацією попередніх двох показників. Наприклад, половина терміну розрахунок провадиться за фіксованою ставкою, а половину за плаваючою;

дисконтна.

Менш прибуткова інвестиція, оскільки дохідність формується з допомогою різниці у ціні. Особливість - закупівля облігації проводиться за вартістю, яка є нижчою за номінальну на поточний момент.

Якщо порівнювати облігації з акціями, то другі вважаються більш прибутковими інвестиціями, однак у плані стабільності виплат і ризику втрати лідерство безсумнівно належить борговим розпискам. Вкладаючись у облігації, людина стає свого роду кредитором, який видає гроші юридичній особі під певний відсоток. Навіть якщо компанія матиме проблеми, це жодним чином не відобразиться на розмірі вашого остаточного доходу. Акції ж навпаки, безпосередньо залежать від стану справ на ринку – якщо їхня вартість різко впала, вкладник ризикує піти у величезний мінус.

6) Інвестування в ОФБУ - альтернатива ПІФів від банків

Довірче управління інвестиціями – дуже популярний напрямок діяльності як серед приватних трейдерів, так і КК, якими можуть виступати самі банківські установи. Назвати надзвичайно прибутковими інвестиціями ОФБУ не можна, але їхній потенціал набагато вищий, ніж у класичних банківських депозитів. Забезпечується він завдяки варіативності активів, у які може інвестувати вкладник – цінні папери, валюта, дорогоцінні метали, опціони, ф'ючерси тощо.

Суть інвестицій в ОФБУ полягає у наданні фонду власних активів у довірче управління. Натомість вкладник отримує на руки сертифікат, який є підтвердженням володіння частки у загальному котлі інвестицій. Зробити такий внесок для 2019 року не становить жодних проблем – послугу надає понад 70% банківських установ у раках нашої держави.

Переваги вкладень коштів у ОФБУ:

- власник капіталу буде здатний виробляти досить прибуткові інвестиції за рахунок великої різноманітності у виборі активів. Іноземні цінні папери дозволять отримати до 20% на рік, що у 2 рази більше від рядових процентних ставок у банківських депозитах;

- прибутковість інвестицій обмовляється заздалегідь, і, після підписання договору, залишається постійною досі розрахунку між управлінським фондом і вкладником;

- інвестор має право самостійно займатися контролем стану своєї частки активів у фонді. Здійснюється даний час через дослідження звітності, яка поставляється вкладнику з боку компанії, що управляє.

Ключовий ризик інвестицій в ОФБУ – неякісне управління КК. Тільки за вмілого використання навичок торгівлі, трейдер зможе реалізувати очікування вкладника і принести йому реальний дохід. Виплати з інвестицій здійснюються за 2 схемами - відсоток від частки одночасно і відсоток у частці вкладника. У другому випадку прибуток нараховується в кінці терміну.

З року в рік прибутковість ОФБУ, ПІФів і депозитів скаче, тому сказати які інвестиції прибуткові, а які ні, так відразу і не можна. Слід простежувати новини фінансового світу та робити лише середньострокові вклади на строк 6-12 місяців. Таким чином, буде можливість коригувати напрями інвестування, обираючи лише ті, що приносять найбільший дохід у поточний момент або у найближчій перспективі.

Куди інвестувати невеликі гроші у 2019 році, щоб зберегти та заробити?

7) Інвестиції в дорогоцінні метали

Головне питання, яке виникне у вкладника, який працює з дорогоцінними металами – де купити актив? Найбільш безпечний, і, водночас, прибутковий варіант вкладень – банк або забезпечена велика управляюча компанія. Відсоток нарахувань для дорогоцінних металів у банківських установах невеликий – 2-4%, проте, якщо конвертувати цей показник у рублі, можна отримати до 30% річних, залежно від рівня приросту вартості активу протягом року.

Так уже заведено, що для громадян нашої країни золото є ознакою стабільності, тому, в кризу більшість великих інвесторів країни переганяють свої активи з усіх варіативних фінансових джерел саме в цей дорогоцінний метал. Мета – перечекати кризу та зберегти власний капітал без втрат. Порядком на 2019 рік курс на золото зростає, тому інвестиції в нього є зараз дуже прибутковими. Передбачити тривалість такого підйому важко, тому радимо виводити капітал з дорогоцінних активів за перших ознак налагодження економічної ситуації в країні.

Способи інвестицій у золото та інші цінні метали:

інвестування в золоті зливки.

У банках Росії можна знайти зливки із золота, срібла та платини вищої проби з домішками не більше 0,01%. Розфасовка за вагою починається з 1 грама та закінчується 1 кілограмом.

Зберігати дорогоцінний метал можна як у себе під матрацом, так і в тому ж банку, де людина прикупила актив. Право володіння зливком підтверджується через видачу сертифіката. Якщо документ втратити, банківська установа може відмовити у прийнятті зливка назад та його конвертації у фіат;

інвестиції в золоті монети.

Цей актив має не лише фінансову цінність, а й колекційну. У Росії карбують монети, приурочені до якихось знаменних подій. Їх продаж/купівля може обійтися набагато дорожче за номінальну вартість, тому, в деяких випадках, купівля рідкої золотої монети може бути дуже прибутковою інвестицією;

рахунки цінних металів

Виділяють 2 типи таких рахунків – СОХ та ЗМС. Суть - вкладник віддає зливки на зберігання в банк і отримує з них відсотки на валютний рахунок, що конвертується.

Поповнювати свій депозит людина може як через звичайну валюту, так і метали, однак за основу відліку всередині системи береться дорогоцінний метал. СОХ працює інакше – вкладник навпаки платить за зберігання злитків. Для тих, хто шукає прибуткові інвестиції, варто розглядати лише ЗМС.

Існує ще один метод інвестицій у золото. цінні папери, забезпечені золотом. Випускати такі папери має право лише Всесвітня золота рада. Щоб зробити прибуткову інвестицію в такий актив, доведеться не один тиждень провести на Лондонській або Американській фондовій біржі, оскільки попит на цей товар неймовірно великий.

Крім обумовленого списку, існують інші варіанти капіталовкладень – Хедж-фонди, нерухомість, накопичувальне страхування життя і так далі. Всі вони важкі в розумінні вкладника + не мають хороших показників фінансової віддачі. Якщо є бажання швидко просунуться в економічному світі, вибирайте тільки найприбутковіші інвестиції, та й не забувайте про диверсифікацію ризиків, оскільки робота з одним-єдиним активом – це самогубство.

Для того щоб вибрати серед величезної кількості варіантів інвестицій в Інтернеті найперспективніші, інвесторам потрібні універсальні критерії оцінки. Найочевидніший — це прибутковість, міра збільшення чи зменшення суми інвестицій за певний час

Прибутковість вимірюється у відсотках і показує відношення прибутку від кількості вкладених грошей. Вона вказує не скільки саме інвестор заробив, а ефективність вкладень. Інвестори під час аналізу варіантів інвестицій дивляться на прибутковість насамперед, нерідко забуваючи про можливі .

Я б не писав великої статті, якби для всіх випадків працювала одна формула — підводного каміння при розрахунку прибутковості в різних випадках вистачає. В принципі, можна не морочитися і використовувати для цих цілей, але все ж таки бажано розібратися в суті питання.

У статті розповідається про ситуації, що часто зустрічаються, пов'язані з прибутковістю інвестицій. Буде багато математики класу так 8-го, так що готуйтеся;) Приємного прочитання! Зміст:

Що таке прибутковість? Формули розрахунку прибутковості інвестицій

Базова формула прибутковості інвестицій виглядає так:

Сума вкладень— це первісна сума інвестицій плюс додаткові вкладення (доливки). Інвестиційний прибутокможе складатися з різниці між ціною купівлі та продажу активу або чистого прибутку інвестиційного проекту. Також сюди можуть бути включені регулярні виплати (наприклад, дивіденди акцій).

Якщо невідомий прибуток, але ви знаєте початкову суму вкладеньі поточний баланс(Суми купівлі та продажу активу теж підійдуть) - користуйтеся такою формулою:

Прибутковість інвестиційвимірюється у відсотках і може бути надійним орієнтиром для порівняння двох інвестиційних проектів. Дуже показовим виглядає такий приклад:

Проект А - 1000 $ прибутку за рік при початкових інвестиціях 5000 $. Прибутковість - 1000 $ / 5000 $ = 20%

Проект Б - 1000 $ прибутку за рік при початкових інвестиціях 2000 $. Прибутковість - 1000 $ / 2000 $ = 50%

Очевидно, проект Б вигідніше, тому що дає більше високу віддачу на вкладеннянезважаючи на те, що чистий прибуток інвестора один і той же - 1000 $. Якщо збільшити суму інвестицій у проект Б до 5000 $, за дохідності 50% за рік інвестор заробить вже 2500 $.

Тобто прибутковість чітко показує, в якому проекті за інших рівних інвестор запрацює більше.Тому інвестор з обмеженим розміром інвестиційного портфеля намагається підібрати активи з вищою прибутковістю.

Розрахунок прибутковості за кілька періодів інвестування

Насправді часто зустрічаються ситуації, коли інвестиції працюють багато періодів поспіль- Починають працювати прості (прибуток знімається після кожного періоду) або складні відсотки (прибуток).

Розрахунок прибутковості інвестицій з урахуванням вводів та висновків

Завдання, яке актуальне більше для активних вебінвесторів — вони можуть перетасовувати свій інвестиційний портфель навіть частіше, ніж раз на тиждень.

Для початку, що таке введенняі висновки? Це будь-яка зміна початкового інвестиційного капіталу, яка пов'язана з отриманням прибутку чи збитку. Найпростіший приклад — щомісячні поповнення інвестиційного рахунку із зарплати.

Щоразу під час введення чи виведення коштів змінюється знаменник нашої формули дохідності — сума вкладень. Щоб обчислити точну прибутковість вкладень, необхідно дізнатися середньозважений розмір вкладень, розрахувати прибуток від інвестицій з урахуванням вводів/висновків і таким чином обчислити прибутковість. Почнемо з прибутку, формула буде такою:

Усі операції з інвестиційним рахункам зазвичай записуються у спеціальному розділі на кшталт «Історія платежів» чи «Історія переказів».

Як дізнатися середньозважений розмір вкладень? Вам потрібно розбити весь період інвестування на частини розділені операціями введення та виведення. І скористатися формулою:

Ворд не дуже хоче слухатися і формула вийшла кострубатою на вигляд. Поясню її на пальцях — ми вважаємо «робочу» суму вкладень у кожен із періодів між операціями введення та виведення та множимо її на довжину періоду (у днях/тижнях/місяцях), який ця сума пропрацювала. Після цього все складаємо і ділимо на повну довжину періоду, який вас цікавить.

Давайте тепер на прикладі подивимося, як це працює:

Інвестор вклав 1000 $ в інвестиційний інструмент. Через 4 місяці інвестор вирішив додати ще 300 $. Ще через 6 місяців інвестору знадобилися гроші, він зняв $200. Наприкінці року інвестиційний рахунок досяг розміру 1500 $. Яка прибутковість інвестиційного інструменту?

Крок 1 - розраховуємо отриманий інвестиційний прибуток:

Прибуток = (1500 $ + 200 $) - (1000 $ + 300 $) = 400 $

Крок 2 - вважаємо середньозважений розмір вкладень:

Сума вкладень = (4 * 1000 $ + 6 * (1000 $ +300 $) + 2 * (1000 $ +300 $ -200 $)) / 12 = (4000 $ +7800 $ +2200 $) / 12 = 1166.67 $

Крок 3 - вважаємо прибутковість:

Прибутковість = (400 $ / 1166.67 $) * 100% = 0.3429 * 100% = 34.29%

І ніяк не 50%, якби ми проігнорували введення та висновки - (1500 $ - 1000 $) / 1000 $ * 100% = 50%.

Розрахунок середньої прибутковості інвестицій

Оскільки прибутковість багатьох інвестиційних інструментів постійно змінюється, зручно використати певний усереднений показник. дозволяє привести коливання прибутковості до одного невеликого числа, яке зручно використовуватиме подальшого аналізу та порівняння коїться з іншими варіантами інвестицій.

Є два способи розрахувати середню прибутковість. Перший - за формулі складних відсотків, де у нас є сума початкових інвестицій, отриманий за цей час прибуток, а також ми знаємо кількість періодів інвестування:

Початкова сума інвестицій - 5000 $. Прибутковість за 12 місяців склала 30% (відразу в думці переводимо 5000 $ * 30% = 1500 $). Яка середня місячна доходність проекту?

Підставляємо у формулу:

Середня прибутковість = (((6500/5000)^1/12) - 1) * 100% = ((1.3^1/12) - 1) * 100% = (1.0221 - 1) * 100% = 0.0221 * 100% = 2.21%

Другий спосіб ближчий до реальності — є прибутковість за кілька однакових періодів, треба порахувати середню. Формула:

Проект першого кварталу приніс 10% прибутковості, в другий 20%, в третій -5%, в четвертий 15%. Дізнатися середню прибутковість за квартал.

Підставляємо:

Середня доходність = (((10%+1)*(20%+1)*(-5%+1)*(15%+1))^(1/4) - 1) * 100% = ((1.1 *1.2*0.95*1.15)^(1/4) - 1) * 100% = (1.0958 - 1) * 100% = 0.0958 * 100% = 9.58%

Один із окремих випадків обчислення середньої прибутковості — визначення відсотків річнихз якими ми стикаємося на кожному кроці у вигляді реклами банківських депозитів. Знаючи прибутковість інвестицій за певний період, ми можемо розрахувати річну прибутковість за такою формулою:

Інвестор вклав 20000 $ і за 5 місяців (округлимо до 150 днів) заробив 2700 $ прибутку. Скільки це у відсотках річних? Підставляємо:

Прибутковість = (2700 $ / 20000 $ * 365/150) * 100% = (0.135 * 2.4333) * 100% = 0.3285 * 100% = 32.85% річних

Взаємозв'язок прибутковості та ризику інвестицій

Чим більша прибутковість — тим краще, начебто очевидно. Це правило добре працювало б серед безризикових активів, але таких просто не існує. Завжди є можливість втратити частину чи всю суму інвестицій — така їхня природа.

Вища прибутковість набагато частіше досягається за рахунок додаткового збільшення ризиківніж за рахунок вищої якості самого інструменту. Це підтверджується реальними даними - коли я проводив компанії Alpari, виявив сильний взаємозв'язок між показником ризику СКО(середньоквадратичне відхилення) та прибутковістю за рік:

Вісь X - прибутковість за рік, вісь Y - СКО. Лінія тренду показує, що чим вища річна дохідність, тим вищі ризики ПАММ-рахунку у вигляді показника СКО.

Графіки прибутковості

Графік прибутковості- Незамінний інструмент для аналізу варіантів інвестування. Він дозволяє подивитися не просто на загальний результат вкладень, а й оцінити те, що відбувається в проміжку між подіями «вкладення грошей» та «виведення прибутку».

Існує кілька видів графіків доходності. Найчастіше зустрічається накопичувальний графік доходності— він показує, наскільки виріс би у % початковий депозит, на основі доходностей за кілька часових проміжківабо по результатам окремих угод.

Приблизно так виглядає накопичувальний графік прибутковості:

Solandr

По ньому можна зрозуміти кілька важливих речей — наприклад, чи рівномірно зростає прибуток (чим гладкіший графік, тим краще), наскільки великі просадки (тобто незафіксовані втрати в процесі інвестування) можуть очікувати на інвестора тощо.

Дуже докладно про аналіз графіків прибутковості писав у статті про те, .

Також часто використовуються графіки прибутковості за тижнями чи місяцями:

Графік чистої прибутковості інвестора ПАММ-рахунку Stability Dual Turbo за місяцями

Стовпці говорять самі за себе – березень був вдалим, а ось за останні три місяці прибутку взагалі не було. Якщо дивитися тільки на цей графік і не брати до уваги старіші рахунки Stability, то можна зробити такий висновок — торгова система дала збій і перестала приносити прибуток. Грамотною стратегією у такому разі буде вивести гроші і чекати поки ситуація повернеться в нормальний стан.

Взагалі, графіки прибутковості та ПАММ-рахунку – це окрема цікава історія.

Особливості розрахунку прибутковості інвестицій у ПАММ-рахунку

Почнемо з найочевиднішого — графіки прибутковості ПАММ-рахунків у всіх брокерів не відповідають реальній прибутковості інвестора! Те, що ми бачимо, — прибутковість саме ПАММ-рахунку, тобто всієї суми інвестицій, включаючи і гроші управителя, і комісію за управління.

Коли ми бачимо такі цифри:

600% за півтора роки, рука відразу ж тягнеться до кнопки "Інвестувати", а! Однак якщо ми врахуємо 29% комісії управителя, то реальна дохідність виявиться такою:

Вдвічі менше!Я не сперечаюся, 300% за півтора роки теж виглядають добре, але це далеко не 600%.

Ну а якщо заглибитися в суть, то прибутковість ПАММ-рахунку вважається так:

- Позитивний результат зменшується на відсоток комісії управителя, крім випадків у п.4 та 5.

- Негативний результат завжди залишається як є.

- Якщо позитивний результат отримано після збитку, він не зменшується через комісію, доки загальна дохідність не оновить максимум.

- Якщо після позитивного результату перевищено максимум загальної прибутковості, комісія знімається тільки з тієї частини, яка перевищила максимум.

У результаті отримуємо дуже заморочену формулу, яка необхідна високої точності розрахунків. Що робити, якщо вам потрібно порахувати чисту прибутковість інвестора ПАММ-рахунку? Пропоную використовувати такий алгоритм:

- Загальна доходність вважається за формулою доходності за кілька періодів із реінвестуванням.

- Позитивний результат зменшується на відсоток комісії управителя.

- Негативний результат зменшується на відсоток комісії управителя.

Все, що потрібно, — помножити офіційні цифри прибутковості ПАММ-рахунку на одиницю мінус комісія керуючого. Причому не підсумковий результат, а дані з графіка ПАММ-рахунку (в Альпарі їх можна завантажити у зручному вигляді) та порахувати за формулою дохідності за кілька періодів.

Для наочності подивіться один і той самий графік доходності, порахований трьома способами:

Різниця з обліком і без урахування комісії керуючого — майже вдвічі! За спрощеним алгоритмом ми отримали результат 92%, за точним — 89%. Різниця не суттєва, але для тисяч відсотків вона стане цілком помітною:

Зеленими кухлями показані моменти виплати винагороди керівника, червоними - зменшення ваших паїв у ПАММ-рахунку. Що таке пай? Це ваша частка в ПАММ-рахунку, ваш шматочок загального пирога прибутку.

Для розуміння підійде таке порівняння — паї це певна кількість акцій ПАММ-рахунку. За цими акціями ви отримуєте дивіденди – відсоток від прибутку компанії. Кількість акцій зменшується - знижуються дивіденди, відповідно і дохідність вкладень.

Чому ж паї зменшуються? Справа в тому, що спочатку ви отримуєте прибуток на всю суму своїх інвестицій, як і повинні. Настає момент виплати комісії керуючого — і вона береться із вашої суми, вашого «шматочка пирога». Шматок став менше з усіма витікаючими.

Те, що я вам показав, — це не погано, це як є. Так працюють ПАММ-рахунки, а вкладати гроші чи ні – вибір завжди за вами.

Друзі, я розумію, що стаття досить складна, тому якщо є якісь питання — ставте їх у коментарях, я намагатимусь відповісти. І не забувайте ділитися статтею в соцмережах, це найкраща подяка автору:

Ну і побажання насамкінець: інвестуйте у справді прибуткові проекти!

(додавайтеся в друзі

(додавайтеся в друзі

Доходом інвестора вважаються будь-які цінності (у тому числі нематеріальні) та фінансові кошти, які отримані ним у результаті ведення. Тип доходу залежить від виду вкладень. Найбільш поширеним видом вважаються фінансові вкладення. У разі дохід оцінюється у грошах.

Рівень доходу залежить від багатьох факторів: ставки відсотка, умов повернення коштів, наявності застави, строку та суми інвестицій.

Ставка доходу визначається залежно від цього, наскільки ризиковим вважається проект. Чим вища ставка, тим вищі ризики, і навпаки.

Практично безризиковим рівнем прибутковості інвестицій вважається той, коли інвестиції приносять до 7% річного прибутку. Ставка до 15% відносить інвестиції до зони середньоризикових. І високоризикові вкладення можуть принести від 30% прибутку на рік і більше. Але шанс втратити весь інвестований капітал дуже високий.

Простими прикладами буде оренда від раніше придбаного майна, послуги лізингу, самі відсотки за депозитами, дивіденди тощо.

Все це добре, але прибутковість вкладень складається не тільки завдяки поточним надходженням. Щоб оцінити всю отриману прибуток, існує поняття сукупного доходу.

Сукупним доходом інвестораназивають показник, що включає природний приріст вартості об'єкта вкладень плюс поточні надходження від користування даним об'єктом.

Прибутковість інвестицій на вкладений капітал визначається декількома способами, що залежать від основи виміру. Капітал може інвестуватися в реальний сектор економіки чи фінансовий.

Оцінка прибутковості інвестицій на вкладений капітал у реальний сектор економіки

Багато інвесторів здійснюють одночасне інвестування в активи реального сектора економіки та фінансові інструменти. Інструментом аналізу прибутковості таких вкладень є показники:

- Коефіцієнт повернення інвестицій (ROI);

- Рентабельність капіталу, що інвестується (ROIC).

p align="justify"> Коефіцієнт повернення інвестицій показує дохідність на вкладений капітал у бізнес в поточний момент і регулярно оцінюється в процесі діяльності інвестованого об'єкта.

Він визначається як відношення різниці доходу мінус витрати виробництва до повних інвестицій у бізнес у відсотковому вираженні.

- P – валовий дохід від вкладень;

- СF - витрати виробництва та звернення;

- I - повні інвестиції у бізнес.

Повні інвестиції в бізнес включають власний капітал і довгострокові зобов'язання об'єкта, що інвестується:

Де:

Де:

- Wc – власний капітал;

- Wr – довгострокові зобов'язання.

Даний показник відображає ефективність управління інвестиційним капіталом, за яким інвестор оцінює роботу менеджменту об'єкта, що інвестується. Позитивна оцінка діяльності виникає за ROI > 100%Це означає, що інвестиції окупилися і приносять прибуток. Розмір цього прибутку та динаміка її зміни та служить оцінкою ефективності діяльності компанії.

Наприклад:

- Власний капітал об'єкта, що інвестується, становлять на початок і кінець року 12,5 млн. рублів і 14 млн. рублів.

- Довгострокові зобов'язання відповідно: 2,5 та 4 млн. рублів.

- Валовий дохід на початку та наприкінці року склали: 65 млн. рублів та 78 млн. рублів.

- Недоліки виробництва відповідно: 44 і 51 млн. рублів.

Тоді ROI відповідно до формули (1), початку і поклала край року становитимуть: 40% і 50%, тобто. Коефіцієнт повернення інвестицій збільшився на 10%, що свідчить про високу ефективність роботи менеджменту компанії.

Іншим показником прибутковості інвестицій на вкладений капітал є показник ROIC (Return On Invested Capital) - у перекладі з англійської «поворот інвестованого капіталу», а по суті, рентабельність капіталу, що інвестується.

Він визначається як відношення чистого прибутку до інвестованого капіталу в основну діяльність об'єкта, що інвестується.

- NOPLAT – чистий прибуток, очищений від виплат дивідендів;

- Invested Capital – капітал, що інвестується в основну діяльність.

У російській економічній термінології це показник рентабельності інвестицій, але тільки тих, що вкладаються в основну діяльність, тобто рентабельність інвестицій в основний капітал. Основний капітал у разі передбачає основні фонди плюс чисті інші активи із сумою оборотних коштів у основну діяльність. Обов'язковою умовою розрахунку цього показника і те, що у розрахунок приймається чистий прибуток, створена лише тим капіталом, що у знаменнику цього показника. Іноді, у разі труднощів із виділенням із загальної вартості капіталу основного та визначенням саме ним створеного прибутку, вдаються до спрощеного розрахунку, поділяючи весь прибуток на вартість капіталу. Якщо розмір не основних фондів невеликий, то похибка показника буде невеликою і для аналізу прийнятною, але якщо це не так, то довіряти такому показнику не можна.

У російській економічній термінології це показник рентабельності інвестицій, але тільки тих, що вкладаються в основну діяльність, тобто рентабельність інвестицій в основний капітал. Основний капітал у разі передбачає основні фонди плюс чисті інші активи із сумою оборотних коштів у основну діяльність. Обов'язковою умовою розрахунку цього показника і те, що у розрахунок приймається чистий прибуток, створена лише тим капіталом, що у знаменнику цього показника. Іноді, у разі труднощів із виділенням із загальної вартості капіталу основного та визначенням саме ним створеного прибутку, вдаються до спрощеного розрахунку, поділяючи весь прибуток на вартість капіталу. Якщо розмір не основних фондів невеликий, то похибка показника буде невеликою і для аналізу прийнятною, але якщо це не так, то довіряти такому показнику не можна.

Цей показник демонструє інвестору здатність менеджменту об'єкта, що інвестується, генерувати додану вартість у порівнянні з іншими інвестованими об'єктами інвестора. Для таких оцінок використовують певний норматив – ставка доходу на інвестиції у конкурентному оточенні.

Ставка доходу на інвестиції - це відношення отриманого доходу до інвестицій, що викликали цей дохід у процентному обчисленні за конкретний період.

Наприклад, в інвестора три об'єкти, що інвестуються:

- 1 об'єкт початку року отримав чистий прибуток у вигляді 32 млн. рублів, а кінці року 43 млн. рублів, при інвестованому капіталі відповідно 30 і 40 млн. рублів;

- 2 об'єкт початку року отримав чистий прибуток у вигляді 50 млн. рублів, а кінці року 53 млн. рублів, при інвестованому капіталі відповідно 45 і 49 млн. рублів;

- 3 об'єкт початку року отримав чистий прибуток у вигляді 12 млн. рублів, а кінці року 13 млн. рублів, при інвестованому капіталі відповідно 6 і 8 млн. рублів.

Відповідно ROIC на початок та кінець року:

Відповідно ROIC на початок та кінець року:

- для 1 об'єкта 106,7% та 107,5%;

- для 2 об'єкта 111% та 108%;

- для 3 об'єкти 150% та 162,5%.

Відповідно ставка доходу:

- для 1 об'єкта 107,5 – 106,7 = 0,8%;

- для 2 об'єкта 108 – 111 = -3%;

- для 3 об'єкта 162,5 – 150 = 12,5%.

Якщо інвестор вважає мінімально допустимим ставку доходу на 1 карбованець інвестицій рівний 10%, то 1 і 2 об'єкти інвестування не відповідають цій вимогі і повинні бути проаналізовані причини такої низької прибутковості інвестицій, а за другим об'єктом необхідний аналіз зниження прибутковості інвестицій додатково. У разі неможливості внесення збільшення прибутковості 1 та 2 об'єктів інвестування інвестор ставить питання про закриття інвестиційного проекту.

Якщо аналіз прибутковості інвестицій здійснюється протягом кількох років, то грошові потоки дисконтуються на момент аналізу прибутковості за прийнятою інвестором ставці дисконтування.

Недоліком цього показника є те, що менеджмент орієнтований на «вичавлювання» прибутку з інвестицій у будь-який спосіб у поточний момент, що може призвести до відставання в оновленні виробництва та призвести, зрештою, до втрати конкурентоспроможності компанії.

Оцінка прибутковості інвестицій на вкладений капітал у фінансові інструменти

Прибутковість інвестицій на вкладений капітал у фінансові активи складається з поточної та капіталізованої складових.

Поточний дохід визначається як різниця між ціною від продажу, отриманої наприкінці періоду розміщення коштів та ціною купівлі цінного паперу.

I = St - So

I = St - So

- I – поточний дохід інвестицій;

- So – ціна придбання цінного паперу;

- St – дохід, отриманий наприкінці періоду (року).

Наприклад, інвестор придбав 10 акцій за ціною 1000 рублів на початку року, а наприкінці його прибуток від продажу акцій становив 11 500 рублів. І тут = 11 500 - 10000 = 1500 рублів.

Відношення поточного доходу до вкладених інвестицій називається коефіцієнтом приросту капіталу або процентною ставкою і виражається такою формулою:

Де rt - процентна ставка, і для цього вкладення вона дорівнює 15%.

Ще один показник оцінки прибутковості на вкладений фінансовий капітал називається відносною знижкою. Він визначається як відношення поточного доходу до доходу наприкінці періоду:

Або для нашого прикладу: dt = 1500/11 500 * 100 = 13%.

Цей показник називають коефіцієнтом дисконтування. Процентна ставка завжди більша від відносної знижки.

Повна прибутковість відбиває приріст вкладеного капіталу за визначений період з урахуванням погашення цінних паперів.

Основним показником, який використовується в аналізі повної прибутковості, є показник прибутковість до погашення YTM, який схожий на внутрішній нормі прибутковості інвестицій IRR, являє собою середню ефективну процентну ставку, при якій величина всіх отриманих доходів шляхом дисконтування приведена до величини початкових інвестицій. Як і IRR цей показник досить складний у розрахунку, проте нижче представлена формула спрощеного розрахунку цього показника:

- YTM – дохідність до погашення;

- CF – потік поточних доходів від вкладень;

- Io – початкові інвестиції;

- n – кількість періодів;

- N – виплата інвестору в кінці періоду.

Наприклад, придбані 10 акцій за 10000 рублів приносять річний дохід:

Наприклад, придбані 10 акцій за 10000 рублів приносять річний дохід:

- CF = 1500 рублів на рік;

- Io = 10000 рублів;

Капіталізація 10 акцій до кінця 3 року становила 1500 рублів:

- N = 11 500 рублів;

- n = 3 роки.

YTM = 4500 + (11500-10000) / 3 / (11500 +10000) / 2 = 46,5%

Очевидно, що дохідність до погашення суттєво вища від процентної ставки, що дозволяє стверджувати про доцільність даних інвестицій у фінансовий інструмент.