Трудовий кодекс гарантує працівникові, найнятому за трудовим договором, збереження за ним місця на період хвороби, а також виплати компенсації за цей період – допомога з тимчасової непрацездатності. Розрахунок лікарняного, а також процедура оформлення виплати має свою специфіку.

Підстава для розрахунку оплати лікарняного листа

Спочатку хворому співробітнику в табелі обліку робочого часу ставляться невиходи. Після повернення на роботу працівник надає до відділу кадрів лікарняний листок, отриманий у медустанові. Роботодавцю в цьому випадку не варто забувати, що лист є документом суворої звітності, який є підставою для розрахунку компенсації за період хвороби працівника. На його ж підставі роботодавець зможе відшкодувати виплачені суми за рахунок коштів ФСС. Зрозуміло, право на компенсацію виплати із соцстраху дає лише справжній лікарняний лист, заповнений за всіма правилами його оформлення.

Нагадаємо, що видавати лікарняний лист мають право медпрацівники закладів з відповідною ліцензією на медичну діяльність, а також деякі додаткові послуги в галузі медицини. У документі має бути зазначено найменування установи, яка його видала. Крім того, обов'язковими є дата видачі листа, ПІБ хворого, його дата народження та причина тимчасової непрацездатності, яка вказується спеціальним кодом, розшифровка якого наводиться на звороті лікарняного листа. Також у лікарняному листку вказується точне найменування роботодавця.

Тим не менш, медична організація заповнює лікарняний лист не повністю. Правила розрахунку лікарняного листа у 2017 році мають на увазі, що частину документа заповнює сам роботодавець. У ФСС лікарняний лист має бути представлений заповненим повністю.

Після отримання від працівника лікарняного листа роботодавець має 10 календарних днів, щоб зробити розрахунок допомоги з тимчасової непрацездатності. Виплатити всю належну суму необхідно в найближчий день, встановлений як день розрахунку із заробітної плати (ч. 1 ст. 15 Федерального закону від 29 грудня 2006 року № 255-ФЗ).

Як розраховується лікарняний лист у 2017 році

Порядок розрахунку лікарняного листа у 2017 році залишився тим самим, і формула діє та сама, що й у попередні роки. Різниця лише в тому, що МРОТ, якщо він використовується для розрахунку лікарняного, зріс із липня 2017 року, а відповідно, зросли та виплати виходячи з МРОТ.

Загальна сума виплати працівникові по лікарняному визначається як добуток кількості днів лікарняного, середнього денного заробітку та відсотка нарахування, що залежить від стажу працівника.

Середній заробіток у розрахунку оплати лікарняного листа у 2017 році

Середній денний заробіток з розрахунку лікарняного листа визначається виходячи з двох календарних років, попередніх року, у якому стався епізод непрацездатності. Враховуються всі виплати працівнику, які мали місце у ці два роки, і які при цьому входили до розрахункової бази зі сплати страхових внесків у разі тимчасової непрацездатності. Причому, якщо співробітника було прийнято на роботу протягом цих двох років, а до цього працювало в іншому місці, то дані у поточного роботодавця будуть неповними. Як правильно розрахувати лікарняний у цьому випадку? Новий роботодавець при розрахунку середнього заробітку повинен буде орієнтуватися на довідку про суму виплат, що оподатковуються внесками у ФСС, оформлену попереднім роботодавцем співробітника. Форму цієї довідки затверджено наказом Мінпраці Росії від 30 квітня 2013 року № 182н.

Також потрібно пам'ятати про те, що загальна сума заробітку, який береться до розрахунку середнього показника, обмежена верхньою межею. Щороку цей показник дещо збільшується. Так у 2015 та 2016 роках максимальний заробіток для розрахунку страхових внесків становив 670 000 рублів та 718 000 рублів відповідно. У 2017 році цей показник дорівнює 755 000 рублів: у межах цієї суми заробітної плати з січня та наростаючим підсумком розраховуються цього року страхові внески на випадок тимчасової непрацездатності. Але для визначення середнього заробітку в розрахунку лікарняного листа 2017 поки що не має значення. Ліміт за ним буде актуальним лише у 2018 році.

Як вважати «лікарняний» стаж

Відсоток середнього заробітку, яким виробляється розрахунок лікарняного, залежить від кількості років страхового стажу. 100% виплати отримують ті співробітники, стаж яких становить 8 і більше років. Зі стажем від 5 до 8 років допомога працівникові буде розраховуватися виходячи з 80% середнього заробітку. При стажі до 5 років діє обмеження 60%.

Дані показники беруться до уваги, якщо розрахунок лікарняного у 2017 році ведеться за різними захворюваннями, травмами, при лікуванні дитини в стаціонарних умовах, а також при карантині, долікуванні в санаторії, при медично обґрунтованому протезуванні або при необхідності догляду за хворим родичем, який проходить лікування амбулаторно.

Для догляду за дитиною, яку лікують поза стаціонаром, передбачені інші ліміти: за перші 10 календарних днів середній заробіток розраховується залежно від стажу за вищеописаними правилами, за наступні дні розрахунок лікарняного провадиться виходячи з 50% середнього заробітку (п. 1 ч. 3 ст.7 Федерального закону від 29 грудня 2006 року № 255-ФЗ).

Окремий ліміт за середнім заробітком – 60% – передбачено для випадків, коли за допомогою до роботодавця звертається вже звільнений співробітник, який захворів або отримав травму протягом 30 днів з моменту звільнення (ч. 2 ст. 7 Федерального закону від 29 грудня 2006 року № 255-ФЗ).

Розрахунок лікарняного у 2017 році: приклад 1

Іванов Т.С. був відсутній на роботі у період з 17 по 27 липня. За ці 11 днів він надав роботодавцю лікарняний листок.

Загальна сума заробітку у 2016 році у даного роботодавця склала 810 000 рублів (тобто перевищила поріг для нарахування внесків до ФСС), у 2015 році – 350 000 рублів. При цьому на початку 2015 року цей співробітник перебував у трудових відносинах з іншим роботодавцем, і за даними довідки з попереднього місця роботи його оподатковуваний стразовими внесками дохід за перші місяці 2015 року становив 218 500 рублів.

Загальний трудовий стаж цього працівника становить 7 років.

(718000 + 350000 + 218500) / 730 х 80% х 11 = 15 508,50 рублів.

Приклад 2

Смирнова В.А. надала роботодавцю лікарняний лист для догляду за дитиною на період з 24 липня по 3 серпня.

Заробіток даної співробітниці у 2016 році становитиме 560 000 рублів, у 2015 році – 512 000 рублів. Трудовий стаж – менше 5 років.

Розрахунок лікарняного листа виглядатиме так:

(560 000 + 512 000) / 730 х 60% х 11 + (560 000 + 512 000) / 730 х 50% х 1 = 9545,21 рублів.

Мінімалка для розрахунку лікарняного у 2017 році

Як розрахувати лікарняний у 2017 році, якщо доходу у співробітника у попередні два роки не було, наприклад, він лише розпочав свою трудову діяльність? В цьому випадку розрахунок лікарняного буде вироблятися виходячи з МРОТ, що діяв на дату настання непрацездатності (ст. 14 Федерального закону від 29 грудня 2006 № 255-ФЗ).

До 1 липня цього року МРОТ у Росії становив 7500 рублів, після цієї дати показник збільшився до 7800 рублів.

Приклад розрахунку лікарняного листа у 2017 році виходячи із МРОТ:

Петров А.В. влаштувався на перше місце роботи у 2017 році, надав своєму роботодавцю лікарняний лист на період з 28 липня по 3 серпня.

Розрахунок лікарняного для цієї ситуації буде виконано наступним чином:

7800 х 24 / 730 х 60% х 7 = 1077,04 рублів.

Як розраховуються по лікарняному роботодавці

Вище наведених принципів того, як розраховується лікарняний лист, достатньо, щоб працівник міг самостійно визначити суму належної йому виплати. Однак роботодавцю потрібно врахувати ще один момент, пов'язаний із відшкодуванням допомоги з тимчасової непрацездатності. Так, якщо йдеться про звичайні випадки хвороби чи травми, а також у випадку з операцією зі штучного переривання вагітності або проведення процедури ЕКЗ, оплата співробітнику лікарняного за перші 3 дні відбувається за рахунок коштів роботодавця. Ці суми соцстрах не компенсує, але компенсує весь період лікарняного, що залишився, починаючи з 4-го дня. Для решти випадків розрахунку лікарняного допомога оплачується за рахунок коштів ФСС, починаючи з 1-го дня, вказаного в листку непрацездатності.

САНКТ-ПЕТЕРБУРГ І ЛЕНІГРАДСЬКА ОБЛАСТЬ:

РЕГІОНИ, ФЕДЕРАЛЬНИЙ НОМЕР:

Оформлення лікарняного листа – складна процедура, яка потребує знання цілої низки законодавчих нюансів. Займаються підготовкою документів бухгалтер та кадровий спеціаліст. Порядок та правила оплати лікарняного листа у 2017 році значно не змінювався.

Хто може отримати допомогу?

Лікарняна допомога з непрацездатності належить:

- громадянам Росії;

- іноземцям, які проживають у країні (постійно або тимчасово);

- особам без громадянства.

Врахуйте, що виплати лікарняних працівникам, які працюють за договором, не передбачено. Лист непрацездатності за наказом №624 оформляється з першого дня виконання службових обов'язків у разі офіційного працевлаштування, зокрема під час випробувального терміну. З відповідними положеннями можна ознайомитись у ст. 2 №255-ФЗ від 29.12.2006.

Основний порядок виплат лікарняних у 2017 році

Зміни щодо виплат за лікарняним листом у 2017 році будуть, але не суттєві. При цьому фіксованого значення у листка тимчасової непрацездатності немає, оскільки він залежить від стажу та заробітку:

- за мінімального стажу (менше 5-ти років) належить 60% від загальної суми заробітної плати;

- спеціалісти зі стажем 5-8 років отримують 80%;

- при стажі понад 8 років допомога виплачується у 100% розмірі.

Максимальний та мінімальний розмір лікарняного листа у 2017 році регламентується на законодавчому рівні. Максимальний дорівнює 1901.37 руб. а мінімальний складає 246.58 руб.

Порядок розрахунків

Розберемося, як оплачується лікарняний лист у 2017 році:

- визначається середній заробіток за аналізований період;

- розраховується середній денний заробіток;

- обчислюється розмір денної допомоги;

- встановлюється сума допомоги до оплати.

Розрахунок оплати лікарняного листа у тому випадку, якщо середня сума заробітку перевищує граничну, провадиться з урахуванням максимальної суми (зазначена вище). Заробіток береться протягом останніх двох років. Співробітник працює в компанії нещодавно? Візьміть інформацію з попереднього місця роботи.

Страховий стаж становить менше ніж півроку? У такому разі за кожний місяць передбачається один МРОТ. Для визначення підсумкової суми листка з тимчасової непрацездатності множте розмір однієї денної допомоги на число днів згідно з інформацією лікарняного листа.

Корисно знати. У 2017 році можна оформлювати електронні лікарняні листи – раніше такої можливості не було.

Доплата до середнього заробітку – як робиться

У деяких організаціях здійснюється доплата до середнього заробітку за лікарняним листом. Цей посібник належить лише особам з певним трудовим стажем. Фонд соціального страхування обмежує суму виплат - вона становить 901.37 руб. / День. При цьому роботодавцю не заборонено робити доплати до середнього розміру заробітку за листом тимчасової непрацездатності на суму, що бракує.

Важливо. Доплата – це право роботодавця, але з обов'язок.

Доплати йдуть від роботодавця, а не від держави, тому оподатковуються прибутковим податком. Сума податку розраховується у стандартному порядку.

Кому належить допомога

Наказ 347н про затвердження форми листа непрацездатності передбачає виплату допомоги у разі настання таких страхових випадків:

- хвороба; травма самого працівника;

- карантин працівника або його дитини молодше семирічного віку;

- догляд за хворим членом сім'ї;

- протезування за медпоказаннями;

- долікування у санаторних умовах.

Нещасні випадки, компенсації за професійні захворювання провадиться із засобів ФСС у стандартному порядку.

На який термін оформляється лікарняний лист

Максимальна кількість днів лікарняного листа, який було виписано одним лікарем одному співробітнику, становить 30 днів. При цьому:

- лікарська комісія може оформлювати лікарняний терміном до 9-12 місяців за сприятливому прогнозі, з проведенням щомісячних лікарських комісій;

- для догляду за дитиною до 7 років лікарняний оформляється на потрібну кількість днів, до 15 років – 2 тижні, старше 15 років – 3 дні;

- у зв'язку з вагітністю, пологами лікарняний оформляється на 140 днів, якщо дитина буде одна, і на 194 дні (це максимум), якщо дітей більше одного;

- для догляду за недієздатним, хворим родичем (тільки після укладання лікаря) оплачується лише 7 днів.

Скільки днів на рік оплачується лікарняний лист? Якщо працівник хворів сам, то всі (але бувають винятки), якщо доглядав дитину, то до 120 днів. На нагляд за хворим родичем виділяється лише 30 днів на рік.

Щоб нормально отримати гроші за листок лікарні, довідка для розрахунку лікарняного листа повинна бути оформлена протягом півроку. Якщо раніше ви не працювали, допомогу заплатять, але розрахунок здійснюватиметься з МРОТ. У разі хвороби протягом 30 днів після звільнення колишній роботодавець зобов'язаний сплатити 60% суми середнього заробітку.

Довідку про суму заробітку можна запросити до територіального органу ПФР. Якщо довідка для лікарняного листа 182н була надана у строк, допомога має бути сплачена разом із наступною виплатою (зарплата чи аванс). Законом передбачено ситуації, коли допомога не виплачується – уточнюйте.

Самовільно нарахована бухгалтером зарплата не оподатковується страховими внесками

Якщо головний бухгалтер регулярно перераховував собі зарплату у більшій сумі, ніж це зазначено у трудовому договорі, суми такого перевищення не включаються до бази внесків.

Електронні вимоги щодо сплати податків та внесків: нові правила спрямування

Нещодавно податківці оновили бланки вимог щодо сплати заборгованостей до бюджету, у т.ч. за страховими внесками. Тепер настала черга відкоригувати порядок спрямування таких вимог щодо ТКС.

Розрахункові листки друкувати необов'язково

Роботодавцям аж ніяк не обов'язково видавати співробітникам розрахункові листки на паперовому носії. Мінпраця не забороняє розсилати їх працівникам електронною поштою.

«Фізик» перерахував оплату за товар безготівково – потрібно видати чек

У разі, коли фізособа перерахувала продавцю (компанії чи ІП) оплату за товар за безготівковим розрахунком через банк, продавець зобов'язаний направити покупцеві-фізику касовий чек, вважає Мінфін.

Список та кількість товарів на момент оплати невідомі: як оформити касовий чек

Читайте також: Заява на видачу довідки про заробітну плату

Найменування, кількість і вартість товарів (робіт, послуг) – обов'язкові реквізити касового чека (БСО). Однак при отриманні передоплати (авансу) обсяг та список товарів визначити іноді неможливо. Мінфін розповів, що робити у такій ситуації.

Медогляд для працюючих за комп'ютером: обов'язково чи ні

Навіть якщо співробітник зайнятий роботою з ПК не менше 50% робочого часу, саме по собі це ще не є приводом регулярно відправляти його на медогляди. Усі вирішують результати атестації його робочого місця за умовами праці.

Змінили оператора електронного документообігу – повідомте ІФНП

Якщо організація відмовилася від послуг одного оператора електронного документообігу та перейшла до іншого, необхідно направити ТКС до податкової інспекції електронного повідомлення про одержувача документів.

Лікарняні листи з 2017 року: зміни

Розкажемо про те, які зміни при розрахунку лікарняних необхідно врахувати у 2017 році.

Максимальна величина допомоги

При розрахунку середнього заробітку для допомоги з тимчасової непрацездатності необхідно пам'ятати, що величина заробітку, що приймається до розрахунку, за календарний рік не може бути більшою за граничну величину бази для нарахування страхових внесків у ФСС (ч. 3.2 ст. 14 Федерального закону від 29.12.2006 № 255- ФЗ).

Нагадаємо, що середній денний заробіток розраховується за 2 попередні календарні роки (ч. 1 ст. 14 Федерального закону від 29.12.2006 № 255-ФЗ). Це означає, що за лікарняними, які настали у 2017 році, такими роками будуть 2015 та 2016.

Граничні бази для нарахування страхових внесків у ФСС за ці роки були 670 000 рублів та 718 000 рублів відповідно. Це означає, що максимальний розмір денної допомоги з тимчасової непрацездатності (при виплаті допомоги у розмірі 100% середнього заробітку) у 2017 році становить 1 901,37 рублів ((670 000+718 000)/730).

До речі, за лікарняними, нарахованими у 2016 році (розрахунковий період тоді був 2014-2015 роки) максимальна сума денної допомоги (при виплаті виходячи зі 100% середнього заробітку) становила 1 772,60 ((624 000 + 670 000) .

Лікарняний від МРОТ

Допомога з тимчасової непрацездатності розраховується виходячи з МРОТ, встановленого на день настання страхового випадку, за наступних обставин (ч. 1.1 ст. 14 Федерального закону від 29.12.2006 № 255-ФЗ. Лист ФСС від 14.12.2010 № 02-03 05-13765):

- якщо працівник за розрахунковий період у відсутності заробітку;

- якщо середній заробіток, розрахований за зазначений період, у розрахунку за повний календарний місяць нижче за МРОТ на день настання страхового випадку.

Допомога з МРОТ по лікарняному, що настав у 2017 році до 1 липня, становить 246,58 (24*7500/730).

А враховуючи, що з 01.07.2017 МРОТ встановлено у розмірі 7 800 рублів (ст. 1 Федерального закону від 19.12.2016 № 460-ФЗ), денна допомога у разі розрахунку лікарняних з урахуванням МРОТ для працівників, які пішли на лікарняний з 1-го липня, складе 256,44 рубля (24 * 7800/730).

Також читайте:

Максимальний розмір лікарняного листа у 2017 році

Максимальний розмір лікарняного листа у 2016-2017 роках визначається з кількох параметрів. І хоча методика розрахунку в цілому не змінилася, мінімальна та максимальна виплата варіюють порівняно з попередніми роками у зв'язку зі зміною показників, що застосовуються. Як розрахувати лікарняний у зв'язку з вагітністю та пологами 2017 року — про це ви дізнаєтесь із цієї статті.

Ключові моменти при розрахунку лікарняних у 2016-2017 роках

Виділяються 2 блоки основних моментів, які потрібно знати, перш ніж розпочинати розрахунок.

1-й блок - вихідні параметри розрахунку

1. Ким оплачується лікарняний:

- із захворювання та травми (невиробничої):

- перші 3 дні - роботодавцем;

- наступні дні - з бюджету ФСС;

- з інших причин:

- за весь період – з бюджету ФСС.

2. Кому оплачується лікарняний:

- працівникам за трудовим договором;

- одержувачам коштів, з яких сплачуються внески до ФСС.

Важливо! Іноземним громадянам, які тимчасово перебувають у Росії та працюють у російських організаціях, також покладено виплату за лікарняним листом за наявності трудового договору та оплати роботодавцем (страхувальником) внесків за іноземця до ФСС протягом 6 місяців до місяця, коли настала непрацездатність (ст. 2 ФЗ « Про обов'язкове соціальне страхування у разі тимчасової непрацездатності та у зв'язку з материнством» від 29.12.2006 № 255-ФЗ).

3. Як оплачується лікарняний.

Оплачуються календарні дні непрацездатності (зазначені у лікарняному листку). Виняток (за ст. 9 закону № 255-ФЗ) становлять періоди:

- простоїв;

- усунення з роботи;

- іншого звільнення від роботи з повною або частковою компенсацією, крім щорічної основної відпустки;

- перебування працівника під вартою чи арештом;

- проведення судових та медичних обстежень.

2-й блок - показники для розрахунку

1. Відсоток заробітку залежно від стажу роботи. Максимальний розмір лікарняного у 2016-2017 рокахобмежений такими цифрами.

Робочий стаж (протягом якого сплачувались страхові внески), у роках

Важливо! Якщо непрацездатність настала внаслідок профзахворювання чи НП на виробництві, у розрахунок одразу береться 100% заробітку. В цьому випадку максимальна оплата лікарняного листаобмежена 4-кратним розміром щомісячної страхової виплати у ФСС (ст. 9 закону «Про обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань» від 24.07.1998 № 125-ФЗ).

Обмеження виплат за стажем не застосовуються для оплати лікарняного у зв'язку з вагітністю та пологами.

Детально про розрахунок та оплату лікарняного у зв'язку з вагітністю та пологами читайте у матеріалі «Максимальний розмір допомоги з тимчасової непрацездатності – 2016» .

2. Період розрахунку. Він становить 2 роки до періоду лікарняного. Включає всі виплати, з яких нараховувалися внески до ФСС, зокрема в інших роботодавців (ст. 14 Закону № 255-ФЗ).

3. Дільник для отримання середнього значення денного заробітку. Для лікарняних завжди використовується показник 730 (365+365).

Про оподаткування суми лікарняного ПДФО читайте у статті «Чи оподатковується лікарняний лист (лікарняний) ПДФО?» .

Мінімальна сума виплати по лікарняному у 2017 році

Розраховану за основною методикою суму середнього заробітку на період непрацездатності необхідно приміряти до мінімального показника. Зазвичай це необхідно у випадках, коли хворий працівник з якихось причин не відпрацював 2 роки до лікарняного та сума допомоги з розрахунку за місяць може вийти меншою, ніж встановлений МРОТ.

Читайте також: Трудовий договір з іноземним громадянином за патентом Зразок 2020

У разі якщо розрахунок по середньому заробітку виявляється меншим за розрахунок по МРОТ, необхідно вважати виплату за лікарняним виходячи з МРОТ

Важливо! З 01.07.2016 МРОТ складає 7500 руб. А з 01.07.2017 р. він збільшується до 7 800 руб.

Максимальна сума виплати по лікарняному у 2017 році

Максимальна оплата лікарняноголиста у 2017 році обмежена граничною величиною бази для нарахування страхових внесків до ФСС. Величина щорічно встановлюється (індексується) постановами Уряду РФ і характеризує максимальну суму, з якої можуть бути сплачені внески до ФСС протягом року. Таким чином, оплачувати допомогу у розмірі вище за цей ліміт ФСС не може (не отримує на це внесків).

Насправді це виглядає як друга примірка результату вихідного розрахунку середнього заробітку, але тепер до максимальній сумі лікарняного. яку компенсує ФСС.

Розмір для нарахування внесків становила:

- у 2015 році - 670 000 руб.;

- у 2016 році - 718 000 руб.

Отже, у 2017 році показник середньоденного заробітку для розрахунку максимальної виплати по лікарняномуне може бути більше:

(670 000 + 718 000) / 730 = 1901,37 руб.

Порядок розрахунку оплати по лікарняному — 2017 на прикладі: як розрахувати лікарняний у зв'язку з вагітністю та пологами

Працівника було прийнято до організації за трудовим договором 01.07.2016. Це місце його роботи. Оклад працівника становить 28 000 руб. У грудні йому виплачувалася премія за підсумками року у розмірі окладу. 15.01 2017 року працівник пішов у декрет.

- Середній заробіток за 2 роки (січень - грудень 2015 + січень - грудень 2016 року) склав 196 000 руб. Отже, середній денний заробіток дорівнює 268,49 руб. (196 000/730).

- Визначимо, скільки складе середній денний заробіток з МРОТ:

7500 × 24 / 730 = 246,58 руб.

Розрахунки з МРОТ не знадобилися. Приймаємо за основу вигідніший для працівника варіант.

Важливо! Якщо стаж менше 6 місяців, розрахунок виробляється лише з МРОТ.

- Порівнюємо середню вартість дня з максимумом:

268,49 руб.< 1 901,37 руб.

Вона менша, ніж максимальна сума лікарняного у 2017 роціза граничною величиною бази страхових внесків (1901,37 руб.).

4. Максимальний розмір лікарняного. на який може розраховувати працівник:

140 (календарних днів) × 268,49 = 37588,60 руб.

Максимальний період лікарняного

Говорячи про максимальній оплаті лікарняного у 2017 році. не можна не згадати про 2-ї частини формули підсумкового розрахунку - тривалість періоду хвороби в календарних днях. Лікарняний лист видається за строго регламентованими правилами на встановлений законом термін.

Найбільш поширені максимальні терміни:

- При амбулаторному лікуванні – 15 днів включно.

- При стаціонарному лікуванні період перебування в стаціонарі плюс до 10 днів включно після стаціонару амбулаторно.

- При продовженні лікування в установах санаторного типу – 24 дні включно.

Важливо! Якщо хвороба (травма) пов'язана з професійною діяльністю хворого, до санаторного лікарняного включається час проїзду до лікувального закладу та назад.

- У зв'язку з вагітністю та пологами — 140-196 днів (залежно від ситуації).

- По догляду за дитиною:

- до 7 років – на весь період хвороби;

- від 7 до 15 років – на 15 днів включно;

- старше 15 років при амбулаторному лікуванні – на 3 дні.

Важливо! Стандартні терміни лікування можуть бути продовжені, але лише за рішенням спеціальної лікарської комісії.

Максимальна сума лікарняного у 2017 роціобмежена:

- лімітованим показником середньоденного заробітку за граничною величиною бази за внесками у ФСС – 1 901,37 руб./день;

- лімітованою тривалістю лікарняного в днях (для стандартного випадку перебування вдома через «звичайну» хворобу — не більше 15).

Тобто у звичайній ситуації максимальна виплата за лікарняним листому 2017 році не може бути більшим за 15 × 1 901,37 = 28 520,55 руб.

Максимальний розмір та термін лікарняного листа у 2017 році

Скільки може тривати листок непрацездатності

Тільки лікар визначає, скільки часу потрібно людині, щоб одужати. Зазвичай терміни невеликі – від кількох днів до кількох тижнів. Але іноді лікуватися доводиться і довше. Щоб дізнатися максимальний термін лікарняного листа у 2017 році, кадровикам слід ознайомитись із Наказом МОЗсоцрозвитку Росії від 29.06.2011 N 624н. яким запроваджено правила видачі листків непрацездатності.

У цьому документі сказано:

- у зв'язку з травмою, отруєнням чи захворюванням громадянин може перебувати на лікуванні до 12 місяців;

- якщо причина поганого самопочуття – вагітність та майбутні пологи, чекати робітницю раніше ніж через 140 днів не потрібно;

- жінкам, які вирішили усиновити чужу дитину, надається лікарняний терміном до 70 календарних днів;

- батьки, які доглядають хворого малюка-інваліда (до 15 років), можуть попросити листок тимчасової непрацездатності тривалістю 120 днів.

Але у звичайних ситуаціях лікарняний триває до 15 днів. Збільшення терміну можливе лише за погодженням з комісією лікарів. Причому і державні, і приватні поліклініки працюють за однаковими правилами, тому без поважних причин довго не виходити на роботу співробітник не вдасться.

Чи залежить максимальний розмір лікарняного листа у 2017 році від його тривалості

Чим довше працівник хворіє, тим більше буде допомога з тимчасової непрацездатності. Але максимальна сума лікарняного листа у 2017 році, згідно із законом, залежить не лише від кількості днів хвороби, а й від інших факторів, а саме від стажу працівника та граничної величини бази для нарахування страхових внесків на соцстрахування у конкретних періодах.

Так, максимальна оплата лікарняного листа у 2017 році вважається, виходячи з граничних величин 2015 та 2016 років. - 670 тисяч та 718 тисяч рублів, відповідно. Максимальний денний заробіток, з урахуванням цих показників, складе: (670 000 + 718 000) / 730 = 1901.37 рубля, де 730 – кількість днів у двох попередніх роках.

1901.37 рубля - це максимальна сума за день хвороби, яку може розраховувати працівник, чий стаж перевищує 8 років.

Для працівника зі стажем від 5 до 8 років верхня межа допомоги менша - 1901.37 х 80% = 1521.1 рубля, оскільки цій категорії трудящих належить лише 80% від заробітку.

Якщо працівник, згідно з даними трудової книжки, відпрацював менше 5 років, то допомога йому належить у розмірі 60% від денного заробітку. У такому разі найбільше, що він може отримати за день хвороби, – 1140.82 рубля (1901.37 х 60%).

Остаточна сума, звісно, залежатиме від кількості днів хвороби.

2018-02-14

Тимчасова непрацездатність, підтверджена листом медустанови підлягає оплаті. Працівнику нараховується лікарняна допомога. Розрахувати розмір виплати допоможе онлайн калькулятор, розташований на початку статті. Калькулятор простий у використанні, достатньо заповнити три поля та вибрати розмір страхового стажу. Розрахунок проводиться в режимі онлайн відразу після заповнення форми. Якщо є питання щодо правильності проведених обчислень, пропонуємо прочитати статтю нижче, де розглянуто правила обчислення лікарняного листа у 2017 році за новим.

В онлайн калькуляторі можна вказати тривалість страхового стажу, надано 4 варіанти для вибору. За замовчуванням стоїть менше півроку.

|

Крок 2 |

Розрахувати дохід за розрахунковий термін |

Правила розрахунку лікарняного листа у 2017 році вимагають проводити обчислення за термін, що дорівнює двом рокам, що йдуть перед роком відкриття лікарняного листа.

Щоби порахувати дохід, потрібно скласти зарплату за всі місяці кожного року. Враховувати слід ті виплати, які оподатковувалися страховими внесками. Якщо з отриманого доходу внесок на ВНіМ роботодавець не пораховано, його враховувати не потрібно.

У калькуляторі для цього цілі передбачені 2 поля, для кожного року з розрахункового терміну потрібно окремо внести суму заробітної плати. При заповненні даних полів онлайн калькуляторі не вказуйте суми, що перевищують граничні бази по внескам (670000 та 718000).

Кількість лікарняних днів можна подивитися в листку про тимчасову непрацездатність (під рядком «звільнення від роботи». Виплата допомоги покладена за кожен такий день. Перші три дні виплачуються роботодавцем із своїх коштів, наступні також спочатку оплачуються роботодавцем, пізніше компенсуються ФСС.

В онлайн калькуляторі цей показник вписується в поле «період непрацездатності».

Формул має вигляд:

П = (ЗП за 2 р. /730) * % оплати * Дні лікарняних

Приклад розрахунку допомоги з непрацездатності у 2017 році

Працівниця принесла листок про тимчасову непрацездатність на період з 21.09 та 28.09 2017 року. Страховий стаж складає 7 років. Її заробіток за 2015р. 320000 р., 2016р. - 430000 р. Розрахуємо посібник з урахуванням формул, наведених вище, а також онлайн калькуляторі.

- % оплати для 7 років – 80%

- Загальних дворічний дохід = 750000 грн.

- Число лікарняних днів = 9

- П = 750000 / 730 * 80% * 9 = 7397,26 р.

В онлайн калькуляторі розрахунок виглядає так:

Як розрахувати страховий стаж для лікарняного

Правила розрахунку такі - береться весь період роботи за трудовим договором, згідно з трудовою книжкою. Також враховується час служби в армії з військового квитка.

Крок 1 - підсумовуються повні роки;

Крок 2 - підсумовуються повні місяці, не враховані в Кроку 1;

Крок 3 - підсумовуються дні, що залишилися в неповних місяцях;

Крок 4 - показник з Кроку 3 переводиться в повні місяці (кожні 30 днів - це місяць) і підсумовується зі значенням з Кроку 2;

Крок 5 - показник з Кроку 4 переводиться в повні роки (кожні 12 міс. - Це 1 рік).

Результат розрахунку має бути виражений у роках та місяцях.

В онлайн-калькуляторі при розрахунку лікарняного достатньо вибрати потрібний стаж.

Порядок розрахунку страхового стажу дивіться також.

Приклад розрахунку стажу:

Періоди роботи співробітниці з трудової книжки:

- з 10.03.2005 по 18.10.2008 – перший роботодавець;

- з 10.12.2008 по 15.02.2014 – другий роботодавець;

- з 02.03.2014 по н.в. – поточний роботодавець.

Розрахунок проводиться на 01.10.2017:

Крок 1 — у першому періоді — 2 повні роки, у другому — 5, у третьому — 2. Разом 9 років.

Крок 2 - у першому періоді - 18 повних місяців, у другому - 1, у третьому - 18. Разом 37 міс.

Крок 3 - у першому періоді - 40 днів, у другому - 37, у третьому - 30. Разом 107 дн.

Крок 4 - 107 дн. це 3 місяці, 17 днів відкидаємо. 3 міс. складаємо з 37. Разом 40 міс.

Крок 5 - 40 міс. - Це 3 р. 4 міс.

Крок 6 - страховий стаж 12 років 4 міс.

Як змінився розрахунковий період? Яка гранична сума заробітку для розрахунку допомоги? Яка кількість календарних днів у розрахунковому періоді? Яким є максимальний середній денний заробіток? Який максимальний розмір допомоги? Коли посібники розраховуються, виходячи з МРОТ?

Ось і настав новий розрахунковий період. У статті розповімо, на що необхідно звернути увагу при розрахунку допомоги з 01.01.2017, які показники для розрахунку допомоги з тимчасової непрацездатності, вагітності та пологів, догляду за дитиною змінилися і які максимальні розміри допомоги у 2017 році.

Нагадаємо, що розрахунок допомоги з тимчасової непрацездатності, вагітності та пологів, догляду за дитиною здійснюється на основі наступних нормативних документів:

Федерального закону від 29.12.2006 № 255-ФЗ «Про обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством» (далі – Федеральний закон № 255-ФЗ);

Федерального закону від 19.05.1995 № 81-ФЗ «Про державну допомогу громадянам, які мають дітей» (далі – Федеральний закон № 81-ФЗ);

Положення про особливості порядку обчислення допомоги у зв'язку з тимчасовою непрацездатністю, у зв'язку з материнством, затвердженого Постановою Уряду РФ від 15.06.2007 р. від 15.06.2007 Положення №375).

Порядок розрахунку допомоги у 2017 році залишився незмінним, а ось показники, які необхідно застосовувати, зазнали змін. Отже, з 01.01.2017 змінилися такі показники:

- розрахунковий період;

- гранична сума виплат;

- кількість календарних днів у розрахунковому періоді;

- максимальний середній денний заробіток;

- максимальний розмір допомоги.

Розглянемо кожен із них докладніше.

Розрахунковий період.

Відповідно до ч. 1 ст. 14 Федерального закону № 255-ФЗ допомога у зв'язку з вагітністю та пологами, щомісячне обчислюються виходячи з середнього заробітку застрахованої особи, розрахованої за два календарні роки, що передують наступу відпустки у зв'язку з вагітністю та пологами, відпустки по догляду за дитиною. Таким чином, якщо страховий випадок настав у 2017 році, розрахунковим періодом будуть 2015 та 2016 роки.

При цьому варто пам'ятати про те, що якщо у двох календарних роках, безпосередньо попередніх році настання зазначених страхових випадків, або в одному з названих років застрахована особа перебувала у відпустці у зв'язку з вагітністю та пологами та (або) відпустці по догляду за дитиною, то відповідні календарні роки (календарний рік) за заявою застрахованої особи можуть бути замінені з метою розрахунку середнього заробітку попередніми календарними роками (календарним роком) за умови, що це призведе до збільшення розміру допомоги (п. 11 Положення № 375).

Зверніть увагу:

Заміна календарних років, що використовуються з метою розрахунку середнього заробітку для обчислення допомоги, може здійснюватися не на будь-які роки (рік) на вибір застрахованої особи, а на роки (рік), що безпосередньо передували рокам, у яких застрахована особа перебувала у відпустці у зв'язку з вагітністю та пологів та (або) відпустці для догляду за дитиною. Такі роз'яснення подано у листах ФСС РФ від 30.11.2015 № 02-09-11/15-23247, Мінпраці РФ від 09.12.2015 № 17-1/ООГ-1755.

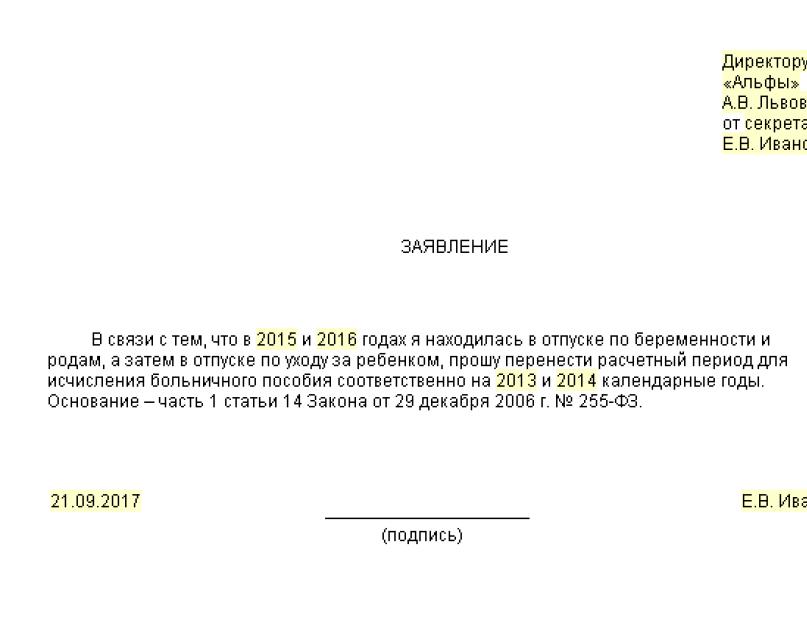

З урахуванням наведених положень законодавства та роз'яснень співробітників ФСС можна зробити такі висновки. Якщо страховий випадок настав у 2017 році, але при цьому застрахована особа:

1) перебувало у відпустці у зв'язку з вагітністю та пологами та (або) відпустці з догляду за дитиною у 2015 – 2016 роках, ці роки можуть бути замінені лише на 2013 – 2014 роки;

2) повністю (у 2014 та 2015 роках) та частково (у 2016 та 2013 роках) перебувало у відпустці у зв'язку з вагітністю та пологами та відпустці по догляду за дитиною, всі вищевказані роки можуть бути замінені на календарні роки, що безпосередньо передують рокам, у яких застраховане особа перебувала у названих відпустках, тобто на 2011 та 2012 роки. Або до розрахунку може бути взято заробіток за 2016 та 2013 роки, при цьому з числа календарних днів у розрахунковому періоді (730 або 731, якщо рік був високосним) для обчислення допомоги у зв'язку з вагітністю та пологами та щомісячної допомоги з догляду за дитиною виключаються періоди тимчасової непрацездатності , відпустки у зв'язку з вагітністю та пологами, відпустки по догляду за дитиною, в окремих випадках - періоди звільнення від роботи з повним або частковим збереженням заробітної плати, якщо на неї не нараховувалися (ч. 3.1 ст. 14 Федерального закону № 255-ФЗ);

3) перебувало у відпустках у зв'язку з вагітністю та пологами та доглядом за дитиною з листопада 2012 року по липень 2017 року, а до листопада 2012 року частково працювало, розрахунковий період за заявою застрахованої особи може бути зрушений на 2010 та 2011 роки або в розрахунок може бути взято заробіток за 2012 рік (де застрахована особа частково працювала) та 2011 рік виходячи з того, за якого варіанта розмір допомоги буде більшим;

4) у 2016, 2015 роках перебувало у відпустці у зв'язку з вагітністю та пологами та відпустці з догляду за дитиною, у 2014 році працювало, а у 2013 та 2012 роках також перебувало у відпустці у зв'язку з вагітністю та пологами та відпустці з догляду за дитиною, розрахунковий період заяву застрахованої особи може бути зрушено на 2014 та 2011 роки.

До відома:

Заміна років розрахункового періоду, якщо роки (рік) розрахункового періоду складаються (складається) з періодів, що виключаються, – право застрахованої особи, а не обов'язок. Крім того, заміна років розрахункового періоду провадиться лише за умови збільшення розміру допомоги.

Гранична сума заробітку для розрахунку допомоги.

Як було зазначено, допомоги обчислюються з середнього заробітку. При цьому згідно із ч. 2 ст. 14 Федерального закону № 255-ФЗ у середній заробіток, виходячи з якого обчислюються допомоги з тимчасової непрацездатності, у зв'язку з вагітністю та пологами, щомісячна допомога з догляду за дитиною, включаються всі види виплат та інших винагород на користь застрахованої особи, на які нараховані страхові внески ФСС відповідно до Федерального закону № 212-ФЗ (за період до 31 грудня 2016 року включно) та (або) згідно із законодавством РФ про податки та збори (починаючи з 1 січня 2017 року). При цьому даний середній заробіток враховується за кожен календарний рік у сумі, що не перевищує встановлену за правилами Федерального закону № 212-ФЗ (за період до 31 грудня 2016 року включно) та (або) норм законодавства РФ про податки та збори (починаючи з 1 січня 2017) на відповідний календарний рік граничну величину бази для нарахування страхових внесків до ФСС (ч. 3.2 ст. 14 Федерального закону № 255-ФЗ).

Таким чином, якщо тимчасова непрацездатність, відпустка у зв'язку з вагітністю та пологами або догляд за дитиною настали у 2017 році, у розрахунковий період включатимуться 2015 та 2016 роки. У зв'язку з цим максимальна сума заробітку, що враховується при розрахунку вищезазначених посібників, складе 1388000 руб. (670 000 + 718 000), де:

- 670 000 руб. - Гранична величина бази для нарахування страхових внесків у ФСС у 2015 році, встановлена Постановою Уряду РФ № 1316;

- 718 000 руб. - Гранична величина бази для нарахування страхових внесків у ФСС у 2015 році, встановлена Постановою Уряду РФ № 1265.

До відома:

01.01.2017 набула чинності Постанова Уряду РФ № 1255, в якій сказано, що гранична величина бази для обчислення страхових внесків до ФСС на випадок тимчасової непрацездатності та у зв'язку з материнством щодо кожної фізичної особи становить суму, що не перевищує 755 000 руб.

Кількість календарних днів у розрахунковому періоді.

Допомога з тимчасової непрацездатності.

Відповідно до ч. 3 ст. 14 Федерального закону № 255-ФЗ середній денний заробіток для обчислення допомоги з тимчасової непрацездатності визначається шляхом поділу суми нарахованого заробітку за період, зазначений у ч. 1 цієї статті, на 730. Отже, при розрахунку цієї допомоги кількість днів у розрахунковому періоді завжди однакова і одно 730.

Допомога у зв'язку з вагітністю та пологами, щомісячна допомога з догляду за дитиною.

Відповідно до ч. 3.1 ст. 14 Федерального закону № 255-ФЗ середній денний заробіток для обчислення названої допомоги визначається шляхом поділу суми нарахованого заробітку за період, зазначений у ч. 1 цієї статті, на число календарних днів у даному періоді, за винятком календарних днів, що припадають на:

- на періоди тимчасової непрацездатності, відпустки у зв'язку з вагітністю та пологами, відпустки по догляду за дитиною;

- на період звільнення працівника від роботи з повним або частковим збереженням заробітної плати відповідно до законодавства РФ, якщо на заробітну плату, що зберігається, за цей період не нараховувалися страхові внески до ФСС згідно з Федеральним законом № 212-ФЗ (за період по 31 грудня 2016 року включно) та (або) норм законодавства РФ про податки та збори (починаючи з 1 січня 2017 року).

В силу наведених положень законодавства та з урахуванням особливості високосного року, що становить 366 календарних днів, при розрахунку зазначених посібників розрахунковий період може становити:

- 730 календарних днів;

- 731 календарний день, якщо один рік розрахункового періоду є високосним;

- 732 календарні дні при заміні календарних років (календарного року), передбачених законодавством, на високосний рік (високосні роки).

Максимальний середній денний заробіток.

Частиною 3.3 ст. 14 Федерального закону № 255-ФЗ передбачено: середній денний заробіток для обчислення допомоги у зв'язку з вагітністю та пологами, щомісячної допомоги з догляду за дитиною, визначений відповідно до ч. 3.1 цієї статті, не може перевищувати величину, що розраховується шляхом поділу на 730 суми бази для нарахування страхових внесків до ФСС, встановлених за правилами Федерального закону № 212-ФЗ (за період до 31 грудня 2016 року включно) та (або) норм законодавства РФ про податки та збори (починаючи з 1 січня 2017 року) на два календарні роки , що передують наступу відпустки у зв'язку з вагітністю та пологами, відпустки по догляду за дитиною.

Таким чином, максимальна величина середнього денного заробітку для розрахунку допомоги у 2017 році становитиме 1 901,37 руб. (1388000 руб. / 730 кал. дн.).

Максимальний розмір допомоги.

Допомога у зв'язку з вагітністю та пологами.

Частиною 1 ст. 10 Федерального закону № 255-ФЗ встановлено, що допомога у зв'язку з вагітністю та пологами виплачується застрахованій жінці сумарно за весь період відпустки у зв'язку з вагітністю та пологами тривалістю 70 (у разі багатоплідної вагітності – 84) календарних днів до пологів та 70 (у разі ускладнених пологів – 86 , при народженні двох чи більше дітей – 110) календарних днів після пологів. У цьому дана допомога виплачується у вигляді 100% середнього заробітку (год. 1 ст. 11 Федерального закону № 255-ФЗ).

Отже, максимальний розмір допомоги у зв'язку з вагітністю та пологами у 2017 році складе:

- при нормальних пологах - 266191,80 руб. (1 901,37 руб. x 140 кал. дн. x 100%);

- при багатоплідній вагітності - 368865,78 руб. (1 901,37 руб. x 194 кал. дн. x 100%);

- при ускладнених пологах - 296613,72 руб. (1 901,37 руб. x 156 кал. дн. x 100%).

Щомісячна допомога з догляду за дитиною.

Відповідно до ч. 1 ст. 11.2 Федерального закону № 255-ФЗ щомісячна допомога з догляду за дитиною виплачується у розмірі 40% середнього заробітку застрахованої особи, але не менше мінімального розміру цієї допомоги, передбаченого Федеральним законом № 81-ФЗ. Середній заробіток для обчислення цієї допомоги визначається шляхом множення середнього денного заробітку, що встановлюється відповідно до ч. 3.1 та 3.2 ст. 14 Федерального закону № 255-ФЗ, на 30,4 (ч. 5.1 цієї статті). Отже, максимальний розмір щомісячної допомоги з догляду за дитиною в 2017 році дорівнюватиме 23 120,66 руб. (1901,37 руб. x 30,4 x 40%).

До відома:

Індексації мінімального розміру щомісячної допомоги з догляду за дитиною, яка має бути проведена на підставі ст. 4.2 Федерального закону № 81-ФЗ з 1 січня 2017 року не було, оскільки законодавці не передбачили коефіцієнт такої індексації. Проте ця допомога має бути проіндексована з 1 лютого 2017 року з урахуванням індексу споживчих цін за 2016 рік. У зв'язку з цим з 1 січня по 1 лютого 2017 року допомогу слід виплачувати у тих самих розмірах, що й у 2016 році. Нагадаємо, що з 1 лютого 2016 року (Постанова Уряду РФ від 28.01.2016 № 42 «Про встановлення з 1 лютого 2016 р. розміру індексації виплат, допомог та компенсацій») мінімальні розміри щомісячної допомоги з догляду за дитиною становлять:

- допомоги по догляду за першою дитиною - 2908,62 руб.;

- допомоги по догляду за другою дитиною та наступними дітьми - 5 817,24 руб.

Проте Федеральним законом № 164-ФЗ з 1 липня 2016 МРОТ збільшений до 7 500 руб. У зв'язку з цим у тих випадках, коли середній заробіток застрахованої особи, розрахований за два роки, що передують році настання страхового випадку, у розрахунку за повний календарний місяць нижче МРОТ, середній заробіток для розрахунку допомоги з тимчасової непрацездатності, вагітності та пологів, щомісячної допомоги по догляду за дитиною приймається рівним МРОТ (тобто 7500 руб.). МРОТ застосовується при розрахунку допомоги зі страхових випадків, що настала з 01.07.2016. Перерахунок допомоги зі страхових випадків, що настав до 01.07.2016 і триває після зазначеної дати, у зв'язку із зміною МРОТ не провадиться.

Отже, з 01.07.2016 р. ситуація змінилася. З цієї дати МРОТ дорівнює 7500 руб., Отже, допомога по догляду за першою дитиною не може бути менше 3000 руб. (7500 руб. x 40%). Відповідно, з 01.07.2016 у зв'язку з підвищенням МРОТ збільшено та мінімальний розмір допомоги по догляду за першою дитиною. Тепер він становить 3000 руб. При цьому розмір допомоги по догляду за дитиною і наступними дітьми залишився колишнім - 5 817,24 руб.

Виплата допомоги, що розраховуються виходячи з МРОТ.

Відповідно до ч. 1.1 ст. 14 Федерального закону № 255-ФЗ середній заробіток, виходячи з якого обчислюються допомоги у зв'язку з вагітністю та пологами, щомісячна допомога з догляду за дитиною, приймається рівним МРОТ, встановленому федеральним законом на день настання страхового випадку, якщо:

- застрахована особа у періоди, зазначені у ч. 1 цієї статті, не мала заробітку;

- середній заробіток, розрахований за ці періоди, у розрахунку за повний календарний місяць нижче за МРОТ, встановленого федеральним законом на день настання страхового випадку.

Аналогічна норма закріплена в п. 11 (1) Положення № 375. Крім того, п. 20 цього положення встановлено ще один випадок, при якому допомога у зв'язку з вагітністю та пологами виплачується в розмірі, що не перевищує за повний календарний місяць МРОТ, передбачений федеральним законом, – якщо застрахована особа має страховий стаж не менше шести місяців.

З 01.07.2016 МРОТ встановлений у сумі 7500 руб. (Федеральний закон №164-ФЗ). Таким чином, мінімальний середній денний заробіток для розрахунку допомоги виходячи із МРОТ дорівнює 246,57 руб. (7500 руб. x 24 міс. / 730 кал. дн.).

Насамкінець ще раз звернемо вашу увагу на основні зміни, які необхідно враховувати при розрахунку допомоги у 2017 році:

- розрахунковий період – з 01.01.2015 до 31.12.2016;

- максимальна сума заробітку для розрахунку допомоги становить 1388000 руб.;

- максимальна величина середнього денного заробітку для розрахунку допомоги дорівнює 1901,37 руб.;

- мінімальний середній денний заробіток для розрахунку допомоги виходячи з МРОТ - 246,57 руб.

Крім того, пам'ятайте, що при розрахунку допомоги з тимчасової непрацездатності кількість днів у розрахунковому періоді завжди однакова – 730. При розрахунку допомоги у зв'язку з вагітністю та пологами, після догляду за дитиною кількість календарних днів визначається таким чином: кількість виключених

із нього днів. У зв'язку з цим кількість фактичних днів може дорівнювати 730, 731 або 732 залежно від того, чи був (чи були) у розрахунковому періоді високосний рік (високосні роки).

Розрахунок лікарняного листа у 2017 – 2018 роках змінився. Врахуйте, що змінилися розрахунковий період та сума врахованих виплат, зріс максимальний середньоденний заробіток. Щоб не заплутатися у розрахунку, перегляньте приклади на конкретних цифрах.

Розрахунок лікарняного листа у 2017 та 2018 році поетапний. Бухгалтер визначає:

- розрахунковий період; середній денний заробіток; страховий стаж працівника;

- розмір денної допомоги;

- підсумкову суму оплати лікарняного листа.

Такий порядок розрахунку застосовуйте незалежно від причин непрацездатності (хвороба самого співробітника, члена його сім'ї, побутова травма, нещасний випадок на виробництві тощо). Далі наведемо розрахунок лікарняного листа у 2017 та 2018 році.

Зверніть увагу: правила розрахунку лікарняних посібників у 2017 та 2018 роках відрізняються. Про це попереджають експерти. Розшифровку лекції читайте у програмі « » у курсі «Що змінилося у розрахунку посібників».

Як розрахувати лікарняний лист у 2017 році

Щоб здійснити розрахунок лікарняного листа у 2017 році, беріть зарплату працівникові за 2015 та 2016 роки. Ці роки називаються розрахунковим періодом. Формула виглядає так:

Цю ж формулу застосовуйте для розрахунку допомоги у 2018 році, тільки виплати беріть за дурний період. Подробиці дивіться у розділі "Як розрахувати лікарняний лист у 2018 році".

Можливо, що один або обидва роки розрахункового періоду припала відпустка у зв'язку з вагітністю та пологами або по догляду за дитиною. Тоді співробітник може замінити роки розрахункового періоду попередніми роками, якщо це призведе до збільшення розміру допомоги. Для цього співробітник повинен подати роботодавцю заяву (зразок нижче).

На думку чиновників, роки, що замінюють, повинні обов'язково передувати розрахунковому періоду (лист Мінпраці РФ від 3 серпня 2015 р. № 17–1/ООГ-1105). Хоча Закон №255-ФЗ таких обмежень не встановлює.

Після того як ви визначили розрахунковий період, обчисліть заробіток, виходячи з якого ведуть розрахунок лікарняного листа у 2017 та 2018 роках.

Заробіток за розрахунковий період для лікарняного листа у 2017 році

У заробіток включіть усі виплати за розрахунковий період, з яких сплачували внески до ФСС Росії (ч. 2 ст. 14 Закону № 255-ФЗ, п. 2 положення, затвердженого постановою Уряду РФ від 15 червня 2007 р. № 375).

Відповідно, всі виплати, які не оподатковуються страховими внесками, треба виключити із загальної суми заробітку працівника за розрахунковий період (ч. 2 ст. 14 Закону від 29 грудня 2006 р. № 255-ФЗ). Зокрема, це:

- державну допомогу;

- законодавчо встановлені компенсаційні виплати працівникам;

- матеріальна допомога, що не перевищує 4000 руб. на рік на одну особу.

Повний перелік звільняються від страхових внесків виплат наведено у статті 9420 НК РФ. Наприклад, не оподатковують страхових внесків виплати за цивільно-правовими договорами, на купівлю майна чи майнових прав. Докладніше про це дивіться рекомендацію.

Порівняйте виплати у кожному з років розрахункового періоду із граничною базою із внесків. Для зручності інформацію про ліміти внесків ми представили в таблиці нижче.

Таблиця. Граничні величини бази нарахування соціальних внесків

Якщо якогось року сумарний заробіток перевищив ліміт страхових виплат, то цю граничну величину і візьміть для розрахунку лікарняного. Все, що згори, за цей рік не враховуйте.

Приклад:

П.А. Беспалов працює в організації із серпня 2006 року. Його оклад – 15 000 руб. З 3 по 24 лютого 2015 року Беспалов був у відпустці. За лютий йому нарахували відпускні у сумі 10 000 руб. та зарплату - 3000 руб.

У березні 2015 року Беспалову було нараховано доплату за роботу у вихідні дні у сумі 3182 руб. З 18 по 22 травня 2017 року Беспалов хворів, що підтверджено лікарняним листком.

Розрахунковий період для нарахування допомоги – з 1 січня 2015 року до 31 грудня 2016 року. При визначенні сумарного заробітку бухгалтер врахував усі виплати та доплати, які оподатковуються внесками до ФСС Росії.

Таким чином, заробіток Беспалова за розрахунковий період з метою розрахунку лікарняної допомоги становить:

- у 2016 році - 180 000 руб. (15 000 руб. ? 12 міс.),

- у 2015 році - 181 182 руб. (15 000 руб. ? 11 міс. + 10 000 руб. + 3000 руб. + 3182 руб.).

Суми заробітку не перевищують ліміту за внесками, тому розрахунок лікарняного листа у 2017 році треба здійснювати, виходячи з виплат у розмірі 361 182 руб. (180 000 руб. + 181 182 руб.).

Суму виплат за розрахунковий період необхідно порівняти зі значенням 24-кратного МРОТ, встановленого на дату настання тимчасової непрацездатності. Якщо виплати за розрахунковий період виявляться меншими, то при підрахунку середнього заробітку треба буде використовувати саме 24-кратний МРОТ (ч. 1.1 ст. 14 Закону № 255-ФЗ).

Якщо припуститися помилки у розрахунку допомоги, з'явиться заборгованість або переплата по внесках. Щоб цього не сталося, вважайте лікарняні. Безкоштовний пробний доступ до програми діє 30 днів.

Середньоденний заробіток для лікарняного листа у 2017 році

Середньоденний заробіток для розрахунку лікарняного листа у 2017 році визначається виходячи із заробітку, нарахованого у 2015 – 2016 роках. Для цього загальний дохід поділяється на 730 днів. Такий порядок прописано у частині 3 статті 14 Закону № 255-ФЗ.

Граничний середньоденний заробіток для допомоги дорівнює 1901,37 руб. [(670 000 руб. + 718 000 руб.): 730 дн.]. Якщо співробітник заробив за два попередні роки більше, ви нараховуєте допомогу з нового максимального середнього заробітку в 1901,37 руб.

Приклад:

Співробітник О.С. Кондратьєв хворів із 9 по 16 лютого 2017 року. У розрахунковий період увійшли 2015 та 2015 роки. За цей час співробітнику було нараховано 365 000 руб. Розрахунковий період Кондратьєв відпрацював повністю. Середній денний заробіток Кондратьєва дорівнює 500 руб. (365 000 руб.: 730 дн.).

Підсумкова сума лікарняної допомоги у 2017 році

Список періодів, що включаються до стажу, дивіться у статті 16 Закону № 255-ФЗ та пунктах 2 та 2.1 Правил, затверджених наказом МОЗсоцрозвитку Росії від 6 лютого 2007 р. № 91.

Як страховий стаж працівника впливає розмір денного допомоги, ми представили в таблиці нижче.

Відповідає Ірина Савченко,

начальник відділу моніторингу реалізації розрахунку та призначення страхового забезпечення департаменту організації забезпечення страхових виплат ФСС Росії

«Страховий стаж визначайте на день настання тимчасової непрацездатності (п. 7 Правил, затв. наказом МОЗ від 06.02.2007 № 91). До страхового стажу включайте періоди…..»

Таблиця. Стаж для розрахунку лікарняного листа у 2017 та 2018 роках

Після того, як визначено розмір денної допомоги, можна зробити остаточний розрахунок за лікарняним листом у 2017 році. Для цього денну допомогу треба помножити на кількість днів хвороби.

Приклад:

Скористається умовами попереднього прикладу та припустимо, що стаж співробітника Кондратьєва понад 8 років. Відповідно допомога через хворобу дорівнює 4000 руб. (500 руб. х 100% х 8 дн.).

Розрахунок лікарняної допомоги у 2017 році під час звільнення

Роботодавець повинен сплатити весь період хвороби працівника, що звільнився. Часта помилка: в організації оплачують лікарняний колишнім працівникам виходячи з їхнього стажу. І лише не більше 30 днів після звільнення. А треба все навпаки.

Якщо колишній співробітник захворів упродовж 30 календарних днів з моменту звільнення, сплатити йому потрібно весь період хвороби (п. 2 ст. 5 Закону № 255-ФЗ). Навіть якщо він захворів на 30-й день. При цьому розмір допомоги колишньому працівникові становить 60 відсотків від його заробітку незалежно від стажу (п. 2 ст. 7 Закону № 255-ФЗ).

Приклад:

Петров С. А. звільнився із ТОВ «Вектор» 27 лютого 2017 року. 24 березня він захворів і перебував на лікарняному 7 календарних днів. Розрахунковий період – 2015 – 2016 роки. Стаж працівника більше 10 років, проте сума допомоги не перевищить 60 відсотків його середнього заробітку.

Петров за 2015 рік заробив 780 013,15 руб., а за 2016 рік – 852 746,88 руб., що більше лімітів на 2015 та 2016 роки. Отже, сума допомоги дорівнюватиме 7985,75 руб. [(670 000 + 718 000): 730 дн. ? 60%? 7 дн.].

Як розрахувати лікарняний лист у 2018 році

Розраховувати лікарняний лист у 2018 році треба по-новому. Справа в тому, що у 2018 році у розрахунковий період для допомоги входять 2017 та 2016 рік. Через це збільшився максимальний денний заробіток.

За 2017 рік у розрахунок лікарняного листа можна взяти виплати в межах 755 000 руб., А за 2016 - в межах 718 000 руб. Тобто максимальний середньоденний заробіток для допомоги у 2018 році становить 2017,81 руб. [(755 000 руб. + 718 000 руб.): 730 дн.].

Важливо: автоматично визначити суму лікарняного ви можете у " ". Документи для ФСС формуються на момент розрахунку. Безкоштовно спробувати можна прямо зараз.

Розрахунок лікарняної допомоги у 2018 році: приклад

Співробітник хворів на п'ять календарних днів - з 15 по 19 січня 2018 року. Розрахунковий період – 2016-2017 роки. У 2016 році заробіток співробітника склав 540 500,00 руб., А в 2017 році - 587 500,00 руб.

У розрахунковому періоді працівник хворів на 14 календарних днів. Але це не впливає на розрахунок лікарняної допомоги. Заробіток за два роки для допомоги з тимчасової непрацездатності треба ділити на 730. Тому середньоденний заробіток дорівнює 1545,21 руб. [(540 500 руб. + 587 500 руб.): 730 дн.].

Страховий стаж співробітника – чотири роки. Це менше п'яти років, тому допомога становитиме 60 відсотків середнього заробітку: 4635,63 руб. (1545,21 руб. х 60% х 5 дн.).

Оплата лікарняного листа у 2017 – 2018 роках

Лікарняний через захворювання або травму оплачується за рахунок таких джерел (пп. 1 ч. 2 ст. 3 Закону № 255-ФЗ):

- за перші три дні непрацездатності – за рахунок коштів роботодавця;

- >за решту днів - з допомогою ФСС.

Лікарняний лист, виданий у зв'язку з доглядом за хворим членом сім'ї, карантином працівника або його дитини, що відвідує дитсадок, долікуванням у санаторії на території РФ після надання медичної допомоги в стаціонарних умовах, а також в інших випадках оплачується за рахунок коштів ФСС з першого дня непрацездатності (ч. 3 ст. 3 Закону №255-ФЗ).