У організацій з відокремленими підрозділами сума нарахованих за поточний звітний (податковий) період авансових платежів до бюджету суб'єкта РФ в цілому по організації повинна дорівнювати сумі рядків 080 Додатків № 5, заповнених за той же період по організації без підрозділів, що входять до неї, і по кожному відособленому підрозділу (групі відокремлених підрозділів, розташованих у одному суб'єкті РФ). Порядок формування показників рядка 080 додатка 5 до аркуша 02 наведено у пункті 10.5 Порядку заповнення, затв. Наказом ФНП Росії від 22.03.2012 № ММВ-7-3/174.

Обґрунтування цієї позиції наведено нижче в матеріалах Системи Головбух

Стаття: Декларація з податку на прибуток

2.2.40. Компанія має відокремлені підрозділи. Складнощі у заповненні рядка 080 «Нараховано податку до бюджету суб'єкта» додатка № 5 до аркуша 02 декларації з прибутку.

Для того щоб визначити суму за рядком 080 додатка, складеного за відокремленим підрозділом, необхідно взяти дані з додатка № 5 до аркуша 02 цього ж підрозділу за минулий звітний період. А саме необхідно підсумовувати показники за рядками і за минулий період.

Наказ ФНП Росії від 22.03.2012 № ММВ-7-3/174@«Про затвердження форми та формату подання податкової декларації з податку на прибуток організацій, Порядку її заповнення»

«Розділ X. Порядок заповнення Додатка N 5 до Аркуша 02 "Розрахунок розподілу авансових платежів та податку на прибуток до бюджету суб'єкта Російської Федерації організацією, що має відокремлені підрозділи",...

10.5. По рядку 080 по організації без відокремлених підрозділів, що входять до неї, і по кожному відокремленому підрозділу (групі відокремлених підрозділів) зазначаються суми нарахованих авансових платежів за звітний (податковий) період. Нарахованими сумами протягом звітного (податкового) періоду:

Для організації, яка сплачує авансові платежі лише за підсумками звітного періоду, є сума обчислених авансових платежів згідно з Декларацією за попередній звітний період (рядок 070 Додатка N 5 до Листа 02);

Для організації, яка сплачує щомісячні авансові платежі не пізніше 28-го числа кожного місяця, з наступними розрахунками у Деклараціях за відповідний звітний період, є сума обчислених авансових платежів згідно з Декларацією за попередній звітний період даного податкового періоду (рядок 070 Додатка N 5 до Письма , та сума щомісячних авансових платежів, що належали до сплати не пізніше 28-го числа кожного місяця останнього кварталу звітного періоду (рядок 120 Додатка N 5 до Листа 02);

Для організації, яка сплачує щомісячні авансові платежі виходячи з фактично одержаного прибутку, є сума обчислених авансових платежів згідно з Декларацією за попередній звітний період (рядок 070 Додатка N 5 до Листа 02);

Суми авансових платежів, донарахованих (зменшених) за камеральною податковою перевіркою Декларації за попередній звітний період, результати якої враховано платником податків у Декларації за наступний звітний (податковий) період.

До показника рядка 080 також включається частина авансових платежів, зазначених в абзаці шостому пункту 5.8 цього Порядку.

Сума рядків 080 Додатків N 5 до Аркуша 02 Декларація повинна дорівнювати сумі, відображеній за рядком 230 Листа 02.»

Наявність відокремленого підрозділу потребує окремого розрахунку податку на прибуток для кожного відокремленого підрозділу та головної організації без урахування відокремлених підрозділів (далі головної організації).

Розрахунок податку на прибуток для кожного відокремленого підрозділута головної організації здійснюється у додатку 5 до аркуша 02 декларації (умовне позначення -Пр5Л02).

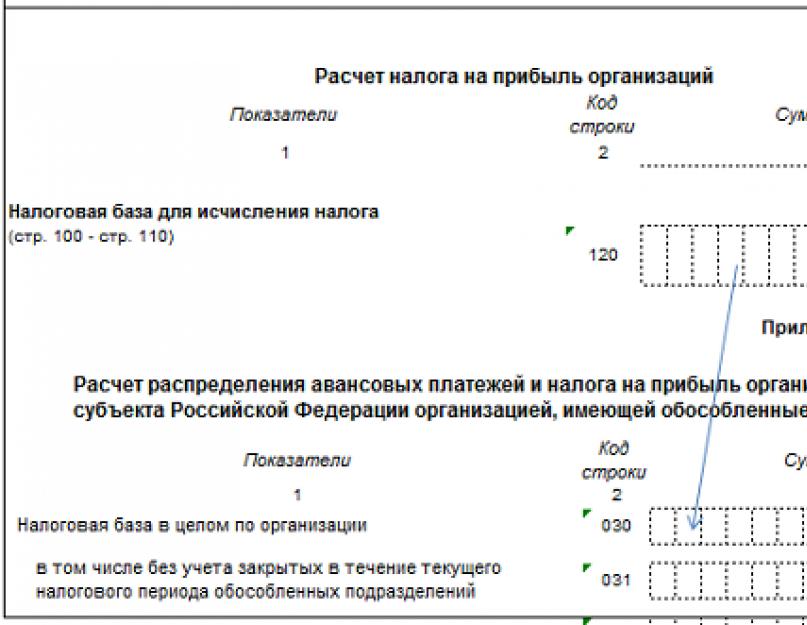

Заповнення числових показників декларації з податку на прибуток у додатку 5 до листа 02 починається з перенесення податкової бази організації з рядка 120 листа 02 декларації у рядок 030 додатка 5 до листа 02.

За наявності закритих у звітному періоді відокремлених підрозділів у рядку 031 показується різниця між податковою базою в цілому по організації та податковою базою, яка припадає на закриті відокремлені підрозділи. В іншому випадку рядок 031 залишається незаповненим.

2. Визначення податкової бази головної організації та кожного її відокремленого підрозділу

Рядок 050 «Податкова база, виходячи з частки» додатка 5 до аркуша 02 податкової декларації дорівнює добутку частки податкової бази, зазначеної у рядку 040 та податкової бази, зазначеної у рядку 030 або 031.

Сума обчисленого податку до бюджету суб'єкта Російської Федерації відображається у рядку 070 додатка 5 до аркуша 02 і дорівнює добутку даних рядка 050 на ставку податку до бюджету суб'єкта, яка вказана у рядку 060.

Перевірте себе:

Сума рядків 070 "Сума податку додатка 5 листа 02 по всіх відокремлених підрозділах та головній організації повинна збігтися з підсумком рядка 200 листа 02 декларації "Сума обчисленого податку на прибуток до бюджету суб'єкта Російської Федерації".

Л02С200=∑Л02Пр5С070

3. Розрахунок щомісячних авансових платежів, що підлягають сплаті до бюджету суб'єкта Російської Федерації у наступному звітному (податковому) періоді - є наступним кроком для розрахунку податку на прибуток для головної організації та кожного її відокремленого підрозділу.

Алгоритм розрахунку авансових платежів, що підлягають сплаті, наведено для організацій, які вибрали як звітний період з податку на прибуток квартал, півріччя, 9 місяців, рік і що сплачують щомісячні авансові платежі.

Авансові платежі, що підлягають сплаті в 1 кварталі, наступного податкового періоду, відображаються в додатку 5 до листа 02 декларації за рік за рядком 121 „Щомісячні авансові платежі на 1 квартал наступного податкового періоду“. Сума рядка 121 додатка 5 до аркуша 02 декларації за рік дорівнює сумі рядка 120 „Щомісячні авансові платежі, у кварталі наступному за звітним періодом“ декларації за 9 місяців.

Д (рік) Л02Пр5С121 = Д (9міс) Л02Пр5С120.

Авансові платежі, що підлягають сплаті у 2,3,4 кварталах відображаються за рядком 12о „Щомісячні авансові платежі, що у кварталі наступного за звітним періодом“ додатка 5 до листа 02 декларації поточного бази при рядку 00 частки податкової до листа 02 (Л02Пр5С040) та суми щомісячних авансових платежів, що підлягають сплаті до бюджету суб'єкта Російської Федерації, які відображені загалом по організації за рядком 310 листа 02 (Л02С310). У вигляді формули вони можуть бути відображені в наступному вигляді:

Д(1кв)Л02Пр5С120=Д(1кв)Л02С310*Д(1кв)Л02ПР5С040;

Д(п/г)Л02Пр5С120=Д(п/г)Л02С310*Д(п/г)Л02Пр5С040;

Д(9 міс)Л02Пр5С120=Д(9 міс)Л02С310*Д(9 міс)Л02Пр5С040;

Перевірте себе:

При заповненні додатка 5 до листа 02 декларації за 1 квартал авансові платежі, що підлягають сплаті у другому кварталі, також повинні дорівнювати сумі податку, зазначеної в рядку 070 "Сума податку" додатка 5 до листа 02.

Д (1кв) Л02Пр5С120 = Д (1кв) Л02С310 * Д (1кв) Л02ПР5С040 = Д (1кв) Л02Пр5С070.

Сума рядків 120 головної організації та всіх відокремлених підрозділів у деклараціях за півріччя, 9 місяців, рік повинна співпадати з рядком 310 «Сума щомісячних авансових платежів, що підлягають сплаті до бюджету суб'єкта Російської Федерації».

Л02С310=∑Л02Пр5С120

Сума відображених у рядку 120 (або 121) Додатка 5 до листа 02 авансових платежів, що підлягають сплаті відокремленим підрозділом (головною організацією) у наступному звітному періоді та поділена на 3, переноситься до рядків 220,230,2.

4. Нараховуємо до бюджету суб'єкта Російської Федерації та заповнюємо рядок 080 «Нараховано до бюджету суб'єкта Російської Федерації» додатка 5 до листа 02 декларації

Нарахований податок на прибуток відокремленого підрозділуу суб'єкт бюджету Російської Федерації в 1 кварталі дорівнює сумі авансового платежу 1 кварталу, який обчислений у декларації за попередній рік у рядку 121 «Щомісячні авансові платежі на 1 квартал наступного податкового періоду». Формулою це можна виразити так:

Д(1кв)Л02ПР5С080=Д(попереднього року)Л02Пр5С121

Нарахований податок на прибуток відокремленого підрозділу в суб'єкт бюджету Російської Федерації у наступних звітних періодах дорівнює сумі рядків 070 та 120 Додатка 5 листа 02. (Л02Пр5С70 та Л02Пр5С120) за минулий звітний період. Формулами це виражається так:

Д(1п/г)Л02Пр5С080=Д(1 кв)Л02Пр5С(070+120);

Д(9 міс)Л02Пр5С080=Д(1 п/г)Л02Пр5С(070+120);

Д(рік)Л02Пр5С080=Д(9 міс)Л02Пр5С(070+120)

Перевірте себе:

Сума рядків 080 додатка № 5 листа 02 всіх відокремлених підрозділів та головної організації повинна відповідати сумі нарахованих до бюджету суб'єкта Російської Федерації авансових платежів за звітний період, відображених у рядку 230 листа 02 декларації з податку на прибуток.

Л02С230=∑Л02Пр5С080

5. Після розрахунку нарахованого податку можна переходити до 5 кроку-визначення суми податку до доплати або зменшення бюджету.

Якщо податок, відображений за рядком 070 додатка 5 до аркуша 02 більше ніж сума рядків 080 та 090, то розраховується сума податку до доплати у вигляді різниці рядка 007 із сумою рядків 080 та 090 додатка 5 аркуша 02.

Сума податку до доплати, розрахована за відокремленим підрозділом або головною організацією, відображається у рядку 100 «Сума податку до доплати» додатка 5 листа 02 та у рядку 070 розділу 1.1 декларації.

Якщо податок, відображений за рядком 070 додатка 5 до листа 02 менше ніж сума рядків 080 та 090, то розраховується сума податку до зменшення у вигляді різниці суми рядків 080 та 090 з рядком 070 додатка 5 листа 02.

Сума податку на зменшення, розрахована за відокремленим підрозділом або головною організацією, відображається у рядку 110 «Сума податку на зменшення» додатка 5 листа 02 та у рядку 080 розділу 1.1 декларації.

Організації, до складу яких входять відокремлені підрозділи, обчислюють та сплачують податок на прибуток відповідно до статті 288 Податкового кодексу. А декларацію подають за формою, затвердженою наказом ФНП Росії від 26 листопада 2014 р. N ММВ-7-3/600@

За місцем знаходження відокремлених підрозділів декларація подається у скороченому вигляді:

- титульна сторінка;

- підрозділ 1.1 та (або) підрозділ 1.2 розділу 1;

- додаток № 5 до аркуша 02, заповнений за конкретним підрозділом.

Податкова декларація з податку на прибуток: розділ 1

У цьому розділі відображаються підсумкові суми, що підлягають сплаті (відшкодуванню) до бюджету за місцезнаходженням конкретного підрозділу або головної організації.

За місцем розташування організації податок перераховується як у федеральний, і у регіональний бюджет. Тому в підрозділах 1.1 та (або) 1.2 може бути заповнений будь-який відповідний рядок.

Відомості по федеральному бюджету переносяться у розділ 1 з аркуша 02. Що ж до бюджету суб'єкта РФ, дані переносяться у підрозділи 1.1 і 1.2 із додатку № 5 до аркуша 02.

При заповненні підрозділу 1.1, у рядках 070 та 080 відображаються дані з рядків 100 та 110 Додатків №5 відповідно. У підрозділі 1.2 суми щомісячних авансових платежів, що підлягають сплаті до бюджету суб'єкта РФ, зазначаються за рядками 220-240 та їх сума повинна відповідати рядкам 120 або 121 Додатків № 5.

Зверніть увагу: підрозділ 1.2 розділу 1 не входить до складу податкової декларації за податковий період ().

Податкова декларація з податку на прибуток: додаток № 5 до аркуша 02

Для визначення сум податку на прибуток за відокремленими підрозділами передбачено додаток №5 до аркуша 02 декларації.

Додаток заповнюється окремо з організації без відокремлених підрозділів, по кожному відокремленому підрозділу, включаючи ліквідовані в поточному звітному (податковому) періоді, або по групі відокремлених підрозділів, що знаходяться на території одного суб'єкта РФ.

У цьому додатку відображаються суми авансових платежів та податку, що сплачуються до бюджету суб'єкта РФ.

На кожен підрозділ (групу підрозділів) заповнюється окремий бланк додатка та у полі «Розрахунок складено» зазначається відповідний код. Кількість додатків, що подаються, залежить від кількості відокремлених (у тому числі ліквідованих у поточному податковому періоді) або відповідальних підрозділів. Всі ці додатки включаються до складу декларації, яка подається за місцем обліку організації. Зверніть увагу, що лист 02 заповнюється по організації загалом.

З рядка 120 листа 02 до рядка 030 додатка переноситься показник податкової бази з організації загалом. Платник податків, у якого у поточному податковому періоді було ліквідовано відокремлені підрозділи, заповнює і рядок 031. У ньому він фіксує податкову базу щодо організації загалом без урахування ліквідованих підрозділів.

Сума податку на прибуток, яку необхідно перерахувати до регіонального бюджету за місцезнаходженням відокремленого підрозділу, розраховується виходячи з частки податкової бази, що припадає на підрозділ. Частка відображається у рядку 040.

Помноживши розраховану частку загальну суму податкової бази (рядок 030), бухгалтер отримає величину податкової бази, що припадає конкретне підрозділ (групу підрозділів) чи головну організацію. Цю величину слід відобразити у рядку 050 додатка. Врахуйте, що сума показників рядка 050 усіх додатків має відповідати відображеній у рядку 120 листа 02 податковій базі з організації загалом.

У рядок 060 вписується ставка податку, що зараховується до бюджету суб'єкта РФ. У регіоні можна встановити знижена ставка прибуток. Тоді така ставка застосовується лише до прибутку, що припадає на організацію та її відокремлені підрозділи, розташовані біля даного суб'єкта РФ.

Сума обчислених авансових платежів (податку) за звітний (податковий) період визначається на підставі даних про податкову базу (рядок 050) та ставку податку (рядок 060). Зазначена величина відображається у рядку 070.

У рядку 080 бухгалтер записує суми нарахованих авансових платежів за звітний (податковий) період. У додатку № 5 ця величина розраховується так само, як і показники рядків 210-230 листа 02. Тобто сума нарахованих авансів береться із додатка, заповненого за попередній звітний період.

Організації, які звітують щокварталу та не сплачують щомісячні авансові платежі, у рядок 080 піврічної декларації переносять показник із рядка 070 додатка № 5 декларації за І квартал поточного року. Той самий алгоритм використовують платники податків, які обчислюють щомісячні авансові платежі виходячи з фактично отриманого прибутку. Однак у піврічній декларації вони дублюють показник із декларації за січень – травень поточного року.

У організацій, що обчислюють щомісячні авансові платежі у розмірі 1/3 від суми податку за попередній квартал, значення показника рядка 080 додатка № 5 піврічної декларації дорівнює сумі значень показників рядків 070 та 120 додатка № 5 декларації за I квартал року.

Рядок 090 заповнюють лише організації, які у звітному (податковому) періоді зменшують суму обчислених авансових платежів (податку) на величину податку, виплаченого за межами Російської Федерації. Порядок заліку зазначених сум встановлено. Зауважимо, що у рядку 090 відображається лише частина «закордонного» податку, що відноситься до регіонального бюджету та конкретного підрозділу (групи підрозділів) або до головної організації.

Сума авансових платежів (податку), що підлягають доплаті за підсумками звітного (податкового) періоду, наводиться за рядком 100, величина авансів (податку), що підлягає зменшенню, - за рядком 110. Ці дані переносяться до рядків 070 та 080 підрозділу 1.1 розділу 1.

У рядках 120, 121 платники податків, звітують щокварталу і сплачують щомісячні авансові платежі, вказують суму цих платежів, підлягають сплаті до бюджету суб'єкта РФ наступного кварталі.

Заповнення податкової декларації з податку на прибуток при ліквідації відокремленого підрозділу

Декларація по ліквідованому протягом податкового періоду відокремленому підрозділу заповнюється і наступні після ліквідації звітні періоди, а також за поточний податковий період. Додаток № 5 за ліквідованим відокремленим підрозділом включається також до складу декларації, що подається до податкового органу за місцем обліку організації. У рядку 002 такої програми вказується код 3.

Якщо філія ліквідована після того, як до податкових органів подано декларації за останній звітний період, платник податків може подати уточнені декларації. У них за ліквідованим відокремленим підрозділом знімаються щомісячні авансові платежі, що підлягають сплаті у кварталі, в якому відбулася ліквідація. Одночасно на зазначену суму збільшуються щомісячні платежі по головній організації.

Після того, як організація знята з обліку в податковому органі у зв'язку з ліквідацією відокремленого підрозділу, уточнена податкова декларація щодо цього підрозділу також подається до податкової інспекції за місцем обліку головної організації.

Майте на увазі, що уточнені декларації не подаються, якщо за ліквідований підрозділ податок сплачує відповідальний відокремлений підрозділ (або головна організація). Адже дані щодо відповідального підрозділу визначаються з сукупності показників всіх відокремлених підрозділів, що є біля даного суб'єкта РФ.

Декларація складається наростаючим результатом. Тому у додатку № 5 суми авансових платежів (податку) слід розраховувати виходячи з податкової бази щодо організації загалом без урахування податкової бази ліквідованого підрозділу. Величина останньої відображена у декларації за звітний період, що передує кварталу, у якому підрозділ було ліквідовано.

Цей показник відображається у рядку 031 додатка № 5, який заповнюється за наступні після ліквідації звітні періоди та поточний рік. Саме ця величина використовується для подальшого розрахунку показника рядка 050 у додатках, що заповнюються за діючими підрозділами.

Різниця між показниками рядків 030 та 031 має відповідати сумі величин за рядками 050 усіх додатків № 5, заповнених за ліквідованими відокремленими підрозділами. Тобто додатків, у яких у полі «Розрахунок складено» вказано код 3.

За ліквідованим відокремленим підрозділом за всі наступні після ліквідації звітні періоди та за поточний податковий період показники рядків 040, 050, 070, 080 та 090 додатка № 5 залишаються незмінними. При цьому рядок 110 додатка № 5 за звітний період після ліквідації підрозділу заповнюється, якщо за квартал, у якому ліквідовано відокремлений підрозділ, щомісячні авансові платежі нараховані та уточнені декларації не подано.

Сказане справедливо лише за умови, що за наступні звітні періоди та податковий період щодо організації загалом величина податкової бази перевищує величину бази за звітний період до ліквідації відокремленого підрозділу.

Якщо, порівняно з попереднім звітним періодом, у якому діяли ліквідовані згодом відокремлені підрозділи, податкова база знизиться, розрахунок зміниться. Раніше обчислений податок зменшиться як у організації загалом, і по відокремленим підрозділам, включаючи ліквідовані відокремлені підрозділи.

Організація спочатку визначить податкову базу за ліквідованими відокремленими підрозділами виходячи з розміру часток за останній звітний період, у якому підрозділи діяли. Далі податкову базу буде зменшено на розмір уточненої податкової бази за ліквідованими підрозділами. Податкову базу, що залишилася, буде прийнято за 100% і розподілено між організацією без відокремлених підрозділів і діючими відокремленими підрозділами.

Якщо за наступний звітний або поточний податковий період організація отримає збиток, то вся нарахована за цей період сума авансових платежів (включаючи щомісячні авансові платежі) має бути зменшена. Це стосується і частки, що припадає на ліквідований підрозділ.

Приклад заповнення податкової декларації з податку на прибуток

ТОВ «Світ затишку» зареєстровано у Москві. Організація займається торгівлею меблями та має один відокремлений підрозділ – салон-магазин «Комфорт» у Ярославській області. Середньорічна залишкова вартість майна, що амортизується в цілому по організації за 2014 рік становить 6 023 038 руб. ТОВ «Світ затишку» сплачує з податку прибуток щоквартальні авансові платежі.

Розглянемо заповнення декларації з податку на прибуток організацій за 2014 головним підрозділом організації, що знаходиться в Москві.

Для спрощення прикладу порядок заповнення додатків до аркуша 02 не наводиться.

Спочатку організація має заповнити рядки 010-190 листа 02 декларації. У цьому аркуші ТОВ «Світ затишку» відображає такі показники фінансово-господарської діяльності:

- рядок 010 - доходи від реалізації - 7 320 400 руб.;

- рядок 020 - позареалізаційні доходи - 350-600 руб.;

- рядок 030 - витрати, що зменшують суму доходів від реалізації, - 6 510 200 руб.;

- рядок 040 - позареалізаційні витрати - 240 300 руб.

Потім заповнюється рядок 060. Вона дорівнює:

7 320 400 руб. + 350-600 руб. - 6 510 200 руб. - 240-300 руб. = 920-500 руб.

Оскільки показників, що підлягають відображенню за рядками 070-090 і 110, в організації немає, далі заповнюються рядки 100 і 120. У них переноситься показник рядка 060 - 920-500 руб.

Таким чином, податкова база, з якою ТОВ «Світ затишку» має обчислити податок на прибуток за 2014 рік, дорівнює 920-500 руб.

Далі заповнюється рядок 150. Рядки 140, 160 і 170 організації, які мають відокремлені структурні підрозділи, не заповнюють. По рядку 150 вказується ставка прибуток у федеральний бюджет - 2%.

Сума податку на прибуток загалом по організації складає:

920-500 руб. × 20% = 184-100 руб.

Потім треба розподілити суму прибуток за бюджетами різних рівнів.

ТОВ «Світ затишку» має сплатити податок у федеральний бюджет (з організації загалом), до бюджету Москви (по головному підрозділу) й у бюджет Ярославської області (за відокремленим підрозділом).

Сума прибуток, підлягає сплаті федеральний бюджет, вказується по рядку 190 листа 02 декларации. Ця сума становить 18 410 руб. (920-500 руб. × 2%). Розподіл податку на прибуток до бюджетів суб'єктів РФ між головним та відокремленим підрозділами проводиться у додатку № 5. Організація повинна заповнити два такі додатки: окремо по головному та відокремленому підрозділам.

Податок розподіляється виходячи з частки податкової бази, що припадає на головне та відокремлене підрозділи. У прикладі частка головного підрозділу становить 67%, відокремленого підрозділу - 33%.

Обчислені суми податку до бюджетів суб'єктів РФ вказуються за рядком 070 відповідних додатків № 5 і за рядком 200 листа 02. Ярославської області:

111-012 руб. + 54-678 руб. = 165-690 руб.

Припустимо, що сума нарахованих авансових платежів у 2014 році в ТОВ «Світ затишку» дорівнює 128-870 руб., У тому числі:

- у федеральний бюджет - 12 887 руб.;

- бюджет р. Москви - 77 709 руб.;

- бюджет Ярославської області - 38 274 руб.

Загальна сума авансових платежів, нарахованих за податковий період (128-870 руб.), Вказується по рядку 210 листа 02, сума авансових платежів, нарахованих до федерального бюджету (12-887 руб.), - По рядку 220 листа 02.

Суми нарахованих авансових платежів до бюджетів суб'єктів РФ відображаються за рядком 080 відповідних додатків № 5 і за рядком 230 листа 02 декларації. Щоб заповнити рядок 230 листа 02, необхідно скласти суми нарахованих авансових платежів до бюджету м. Москви та бюджету Ярославської області.

Ця сума дорівнює:

77-709 руб. + 38-274 руб. = 115 983 руб.

Потім розраховуються суми податку на прибуток, які підлягають доплаті до бюджетів за підсумками податкового періоду (2014).

Сума податку на прибуток, що підлягає доплаті за місцезнаходженням головного підрозділу за строком 30 березня 2015 року, становитиме:

- у федеральний бюджет – 5523 руб. (18 410 руб. - 12 887 руб.);

- до бюджету м. Москви - 33 303 руб. (111-012 руб. - 77-709 руб.) (Рядок 100 додатка № 5).

Податок до доплати за відокремленим підрозділом складе:

- до бюджету Ярославської області - 16 404 руб. (54 678 руб. - 38 274 руб.) (Рядок 100 додатка № 5).

Ці суми зазначаються також за рядками 270 та 271 листа 02 декларації. По рядку 270 відбивається сума прибуток, підлягає доплаті до федерального бюджету, - 5523 крб. По рядку 271 - сума прибуток, підлягає доплаті до бюджетів суб'єктів Російської Федерації, - 49 707 крб. (33-303 руб. + 16-404 руб.).

Рядки 290-340 листа 02, а також рядки 120 та 121 додатків № 5 організація не заповнює.

ТОВ «Світ затишку» у складі декларацій, що здаються за місцем знаходження головного та відокремленого підрозділів, має також подати підрозділ 1.1 розділу 1. У підрозділі 1.1 зазначаються підсумкові суми податку, що нараховуються у картках особового рахунку платника податків за місцем знаходження головного та відокремленого.

У підрозділі 1.1 розділу 1, що здається за місцем знаходження головного підрозділу, зазначаються суми податку, що підлягають доплаті:

- у федеральний бюджет - з організації загалом (5523 руб.);

- до бюджету суб'єкта РФ - по головному підрозділу (33-303 руб.).

Для заповнення цього підрозділу використовуються дані рядка 270 листа 02 та рядка 100 додатка № 5, заповненого за головним підрозділом.

Сума податку, що підлягає доплаті до бюджету суб'єкта РФ за місцем знаходження відокремленого підрозділу, вказується в підрозділі 1.1 розділу 1, який подається до податкової інспекції за місцем розташування філії (54678 руб.).

Зразок заповнення декларації з податку на прибуток

Фірма має філії: як заповнити декларацію з податку на прибуток

Організації, до складу яких входять відокремлені підрозділи, обчислюють та сплачують відповідно до статті 288 Податкового кодексу.

Нагадаємо, що суми податку та авансових платежів сплачуються до федерального бюджету за місцем знаходження організації без розподілу цих сум за відокремленими підрозділами. Розподіляється лише податок (авансові платежі), що зараховується до доходної частини бюджетів суб'єктів РФ.

Якщо має кілька відокремлених підрозділів біля одного суб'єкта РФ, то розподіл прибутку за кожним із цих підрозділів може здійснюватися. Сума податку, що підлягає сплаті до бюджету цього суб'єкта визначається з частки прибутку, із суми показників цих відокремлених підрозділів. Платник податків самостійно вибирає той відокремлений підрозділ, через який здійснюється до бюджету цього суб'єкта РФ. Для цього йому необхідно повідомити про прийняте рішення до 31 грудня року, що передує податковому періоду, податкові органи, в яких платник податків перебуває на обліку за місцезнаходженням своїх підрозділів (ст.288 НК РФ).

Організації мають подавати декларацію за формою, затвердженою наказом від 22.03.2012 № ММВ-7-3/174 (у редакції від 14.11.2013).

Загальні засади формування декларації

Для визначення сум податку на прибуток за відокремленими підрозділами передбачено додаток №5 до аркуша 02 декларації. Додаток заповнюється окремо з організації без відокремлених підрозділів, по кожному відокремленому підрозділу, включаючи ліквідовані в поточному звітному (податковому) періоді, або по групі відокремлених підрозділів, що знаходяться на території одного суб'єкта РФ.

У цьому додатку відображаються суми авансових платежів та податку, що сплачуються до бюджету суб'єкта РФ за місцем знаходження організації за місцезнаходженням кожного відокремленого підрозділу або за місцем знаходження відокремленого підрозділу (при сплаті податку за групою відокремлених підрозділів, розташованих в одному суб'єкті РФ).

На кожен підрозділ (групу підрозділів) заповнюється окремий бланк додатка та у полі «Розрахунок складено» зазначається відповідний код. Кількість додатків, що подаються, залежить від кількості відокремлених (у тому числі ліквідованих у поточному податковому періоді) або відповідальних підрозділів. Всі ці додатки включаються до складу декларації, яка подається за місцем обліку організації. Зверніть увагу, що лист 02 заповнюється по організації загалом. У розділі 1 платник податків наводить підсумкові суми прибуток, підлягають сплаті (відшкодування) до бюджету за місцем свого перебування.

За місцем знаходження відокремлених підрозділів декларація подається у скороченому вигляді:

- титульна сторінка;

- підрозділ 1.1 та (або) підрозділ 1.2 розділу 1;

- додаток № 5, заповнений за конкретним підрозділом.

Якщо платник податків сплачує податку з прибутку до бюджетів суб'єктів РФ через відповідальні відокремлені підрозділи, декларацію у складі треба подавати лише за місцем перебування відповідальних підрозділів, які організація обрала у кожному суб'єкті РФ.

Тепер подивимося, як формуються показники додатка № 5 та розділу 1. Детально на аркуші 02 зупинятись не будемо, оскільки організації, до складу яких входять відокремлені підрозділи, заповнюють його у загальновстановленому порядку.

Для того щоб розрахувати суми податку, що підлягають сплаті за місцезнаходженням відокремлених структурних підрозділів, необхідно визначити частку податкової бази, яка припадає на кожен відокремлений підрозділ або на групу відокремлених підрозділів, якщо податок сплачується через відповідальний підрозділ.

Частка податкової бази відображається за рядком 040 додатка № 5 і визначається відповідно до статті 288 НК РФ як середня арифметична величина двох показників:

1) питомої ваги середньооблікової чисельності працівників (витрат на оплату праці) відокремленого підрозділу в середньооблікової чисельності працівників (витратах на оплату праці) по організації в цілому;

2) питомої ваги залишкової вартості майна, що амортизується, відокремленого підрозділу в залишковій вартості майна організації, що амортизується, в цілому.

Вибраний варіант частки відокремленого підрозділу необхідно зафіксувати в обліковій для цілей оподаткування організації.

При розрахунку цих показників слід враховувати, що середньооблікова чисельність працівників (витрат на оплату праці) та залишкова вартість майна, що амортизується, визначаються за звітний (податковий) період (лист від 19.09.2012 № 03-03-06/1/488). У разі відсутності в відокремленого підрозділу майна, що амортизується при розрахунку частки прибутку залишкова вартість основних засобів приймається рівною нулю (лист Мінфіну Росії від 27.06.2011 № 03-03-06/1/381).

Крім того, організації, які перейшли на нарахування амортизації нелінійним методом у складі амортизаційних груп, мають право визначати залишкову вартість майна, що амортизується, за даними бухобліку.

Додаток № 5 до аркуша 02

У полі «Ознака платника податків (код)» проставляють цифру 1, цифри 2 та 9 ставлять лише ті платники податків, які належать до даних категорій. Більшість платників податків починає заповнювати додаток № 5 з поля «Розрахунок складений». У неї вони вписують спеціальний код, який показує, щодо кого заповнюється ця програма. Так, цифра 1 свідчить про те, що показники формуються за головною організацією, цифра 2 — за відокремленим підрозділом, 3 — за ліквідованим відокремленим підрозділом. Цифра 4 вказується під час заповнення додатка по групі відокремлених підрозділів, що знаходяться на території одного суб'єкта РФ.

Нерідко головна організація бере на себе функцію відповідального підрозділу і самостійно сплачує податок до регіонального бюджету за всі відокремлені підрозділи, розташовані в тому самому суб'єкті, що й сама організація. Якщо такої організації немає підрозділів інших суб'єктів РФ, додаток № 5 не заповнюється. Адже в цьому випадку платник податків не розподіляє податкову базу, а всю суму податку сплачує за місцем свого перебування.

Проставивши відповідний код, бухгалтер відображає найменування та КПП того відокремленого підрозділу (головної організації), яким заповнюється додаток. Якщо додаток формується за групою відокремлених підрозділів, що знаходяться на території одного суб'єкта РФ, у цих рядках зазначаються відомості лише за відповідальним підрозділом.

З рядка 120 листа 02 до рядка 030 переноситься показник податкової бази з організації загалом. Платник податків, у якого у поточному податковому періоді було ліквідовано відокремлені підрозділи, заповнює і рядок 031. У ньому він фіксує податкову базу щодо організації загалом без урахування ліквідованих підрозділів.

Сума податку на прибуток, яку необхідно перерахувати до регіонального бюджету за місцезнаходженням відокремленого підрозділу, розраховується виходячи з частки податкової бази, що припадає на підрозділ. Частка відображається у рядку 040.

Організація, яка сплачує податок через відповідальне відокремлене підрозділ, частку прибутку визначає з сукупності показників всіх відокремлених підрозділів, що у конкретному суб'єкті РФ.

Помноживши розраховану частку загальну суму податкової бази (рядок 030), бухгалтер отримає величину податкової бази, що припадає конкретне підрозділ (групу підрозділів) чи головну організацію. Цю величину слід відобразити у рядку 050 додатка. Врахуйте, що сума показників рядка 050 усіх додатків має відповідати відображеній у рядку 120 листа 02 податковій базі з організації загалом.

У рядок 060 вписується ставка податку, що зараховується до бюджету суб'єкта РФ. У регіоні може бути знижена ставка прибуток. Тоді така ставка застосовується лише до прибутку, що припадає на організацію та її відокремлені підрозділи, розташовані біля даного суб'єкта РФ.

Сума обчислених авансових платежів (податку) за звітний (податковий) період визначається на підставі даних про податкову базу (рядок 050) та ставку податку (рядок 060). Зазначена величина відображається у рядку 070.

У рядку 080 бухгалтер записує суми нарахованих авансових платежів за звітний (податковий) період. У додатку № 5 ця величина розраховується так само, як і показники рядків 210—230 аркуша 02. Тобто сума нарахованих авансів береться із додатка, заповненого за попередній звітний період. При цьому необхідно враховувати, що якщо результати податкової перевірки декларації за попередній звітний період платник податків врахував при складанні декларації за поточний звітний (податковий) період, суми донарахування (зменшення) авансових платежів мають бути враховані у складі нарахованих авансових платежів (рядки 210 02) за цей звітний (податковий) період.

Організації, які звітують щокварталу та не сплачують щомісячні авансові платежі, у рядок 080 піврічної декларації переносять показник із рядка 070 додатка № 5 декларації за І квартал поточного року. Той самий алгоритм використовують платники податків, які обчислюють щомісячні авансові платежі виходячи з фактично отриманого прибутку. Однак у піврічній декларації вони дублюють показник із декларації за січень — травень поточного року.

У організацій, що обчислюють щомісячні авансові платежі у розмірі 1/3 від суми податку за попередній квартал, значення показника рядка 080 додатка № 5 піврічної декларації дорівнює сумі значень показників рядків 070 та 120 додатка № 5 декларації за I квартал року.

Рядок 090 заповнюють лише організації, які у звітному (податковому) періоді зменшують суму обчислених авансових платежів (податку) на величину податку, виплаченого за межами Російської Федерації. Порядок заліку зазначених сум встановлено статтею 311 НК РФ.

Зауважимо, що у рядку 090 відображається лише частина «закордонного» податку, що відноситься до регіонального бюджету та конкретного підрозділу (групи підрозділів) або до головної організації.

Сума авансових платежів (податку), що підлягають доплаті за підсумками звітного (податкового) періоду, наводиться за рядком 100, розмір авансів (податку), що підлягає зменшенню, — за рядком 110.

У рядках 120, 121 платники податків, звітують щокварталу і сплачують щомісячні авансові платежі, вказують суму цих платежів, підлягають сплаті до бюджету суб'єкта РФ наступного кварталі.

Розділ 1

Як зазначалося, у цьому розділі відображаються підсумкові суми, які підлягають сплаті (відшкодуванню) до бюджету за місцезнаходженням конкретного підрозділу чи головної організації.

За місцем розташування організації податок перераховується як у федеральний, і у регіональний бюджет. Тому в підрозділах 1.1 та (або) 1.2 може бути заповнений будь-який відповідний рядок.

Відомості по федеральному бюджету переносяться у розділ 1 з аркуша 02. Що ж до бюджету суб'єкта РФ, дані переносяться у підрозділи 1.1 і 1.2 із додатку № 5 до аркуша 02.

При заповненні підрозділу 1.1, у рядках 070 та 080 відображаються дані з рядків 100 та 110 Додатків №5 відповідно.

У підрозділі 1.2 суми щомісячних авансових платежів, що підлягають сплаті до бюджету суб'єкта РФ, вказуються за рядками 220-240 та їх сума повинна відповідати рядкам 120 або 121 Додатків №5.

Зверніть увагу: підрозділ 1.2 розділу 1 не включається до складу податкового періоду (абз. 3 п.1.1 Порядку заповнення декларації).

Заповнення декларації у разі ліквідації філії

Відразу зазначимо, що декларація щодо ліквідованого протягом податкового періоду відокремленого підрозділу заповнюється і у наступні після ліквідації звітні періоди, а також за поточний податковий період. Додаток № 5 за ліквідованим відокремленим підрозділом включається також до складу декларації, що подається до податкового органу за місцем обліку організації. У рядку 002 такої програми вказується код 3.

Якщо ліквідовано після того, як до податкових органів подано декларації за останній звітний період, платник податків може подати уточнені декларації. У них за ліквідованим відокремленим підрозділом знімаються щомісячні авансові платежі, що підлягають сплаті у кварталі, в якому відбулася ліквідація. Одночасно на зазначену суму збільшуються щомісячні платежі по головній організації3.

Після того як організація знята з обліку в податковому органі у зв'язку з ліквідацією відокремленого підрозділу, уточнена податкова декларація з цього підрозділу також подається за місцем обліку головної організації.

Майте на увазі, що уточнені декларації не подаються, якщо за ліквідований підрозділ податок сплачує відповідальний відокремлений підрозділ (або головна організація). Адже дані щодо відповідального підрозділу визначаються з сукупності показників всіх відокремлених підрозділів, що є біля даного суб'єкта РФ.

Декларація складається наростаючим результатом. Тому у додатку № 5 суми авансових платежів (податку) слід розраховувати виходячи з податкової бази щодо організації загалом без урахування податкової бази ліквідованого підрозділу. Величина останньої відображена у декларації за звітний період, що передує кварталу, у якому підрозділ було ліквідовано.

Цей показник відображається у рядку 031 додатка № 5, який заповнюється за наступні після ліквідації звітні періоди та поточний рік. Саме ця величина використовується для подальшого розрахунку показника рядка 050 у додатках, що заповнюються за діючими підрозділами.

Різниця між показниками рядків 030 та 031 має відповідати сумі величин за рядками 050 усіх додатків № 5, заповнених за ліквідованими відокремленими підрозділами. Тобто додатків, у яких у полі «Розрахунок складено» вказано код 3.

За ліквідованим відокремленим підрозділом за всі наступні після ліквідації звітні періоди та за поточний податковий період показники рядків 040, 050, 070, 080 та 090 додатка № 5 залишаються незмінними. При цьому рядок 110 додатка № 5 за звітний період після ліквідації підрозділу заповнюється, якщо за квартал, у якому ліквідовано відокремлений підрозділ, щомісячні авансові платежі нараховані та уточнені декларації не подано.

Сказане справедливо лише за умови, що за наступні звітні періоди та податковий період щодо організації загалом величина податкової бази перевищує величину бази за звітний період до ліквідації відокремленого підрозділу.

Якщо, порівняно з попереднім звітним періодом, у якому діяли ліквідовані згодом відокремлені підрозділи, податкова база знизиться, розрахунок зміниться. Раніше обчислений податок зменшиться як у організації загалом, і по відокремленим підрозділам, включаючи ліквідовані відокремлені підрозділи.

Організація спочатку визначить податкову базу за ліквідованими відокремленими підрозділами виходячи з розміру часток за останній звітний період, у якому підрозділи діяли. Далі податкову базу буде зменшено на розмір уточненої податкової бази за ліквідованими підрозділами. Податкову базу, що залишилася, буде прийнято за 100% і розподілено між організацією без відокремлених підрозділів і діючими відокремленими підрозділами.

Якщо за наступний звітний або поточний податковий період організація отримає збиток, то вся нарахована за цей період сума авансових платежів (включаючи щомісячні авансові платежі) має бути зменшена. Це стосується і частки, що припадає на ліквідований підрозділ.

ТОВ «Світ затишку» зареєстровано в Організація займається торгівлею меблями і має один відокремлений підрозділ - салон-магазин «Комфорт» в Середньорічна залишкова вартість майна, що амортизується, в цілому по організації за 2014 рік становить 6 023 038 руб.

Припустимо, що ТОВ «Світ затишку» сплачує з податку прибуток щоквартальні авансові платежі.

Розглянемо заповнення декларації з податку на прибуток організацій за 2014 головним підрозділом організації, що знаходиться в Москві.

Для спрощення прикладу порядок заповнення додатків до аркуша 02 не наводиться.

Декларацію слід заповнювати у такому порядку.

Спочатку організація має заповнити рядки 010—190 аркуша 02 декларації. У цьому аркуші ТОВ «Світ затишку» відображає такі показники фінансово-господарської діяльності:

- По рядку 010 - доходи від реалізації - 7 320 400 руб.;

- Рядку 020 - позареалізаційні доходи - 350-600 руб.;

- Рядку 030 - Витрати, що зменшують суму доходів від реалізації, - 6 510 200 руб.;

- Рядку 040 - позареалізаційні витрати - 240-300 руб.

Потім заповнюється рядок 060. Вона дорівнює:

7 320 400 руб. + 350-600 руб. - 6 510 200 руб. - - 240 300 руб. = 920-500 руб.

Оскільки показників, що підлягають відображенню за рядками 070-090 і 110, в організації немає, далі заповнюються рядки 100 і 120. У них переноситься показник рядка 060 - 920-500 руб.

Таким чином, податкова база, з якою ТОВ «Світ затишку» має обчислити податок на прибуток за 2014 рік, дорівнює 920-500 руб.

Далі заповнюється рядок 150. Рядки 140, 160 і 170 організації, які мають відокремлені структурні підрозділи, не заповнюють. По рядку 150 вказується ставка прибуток у федеральний бюджет — 2%.

Сума податку на прибуток загалом по організації складає:

920-500 руб. × 20% = 184-100 руб.

Потім треба розподілити суму прибуток за бюджетами різних рівнів.

ТОВ «Світ затишку» має сплатити податку федеральний бюджет (з організації загалом), до бюджету Москви (по головному підрозділу) й у бюджет області (по відокремленому підрозділу).

Сума прибуток, підлягає сплаті федеральний бюджет, вказується по рядку 190 листа 02 декларации. Ця сума становить 18 410 руб. (920-500 руб. × 2%).

Розподіл податку на прибуток до бюджетів суб'єктів РФ між головним та відокремленим підрозділами проводиться у додатку № 5. Організація повинна заповнити два такі додатки: окремо по головному та відокремленому підрозділам.

Податок розподіляється виходячи з частки податкової бази, що припадає на головне та відокремлене підрозділи. У прикладі частка головного підрозділу становить 67%, відокремленого підрозділу — 33% (див. приклад 6).

Суми податку на прибуток, які підлягають сплаті до бюджетів суб'єктів РФ за місцем знаходження головного та відокремленого підрозділів, представлені в табл. 4.

Обчислені суми податку до бюджетів суб'єктів РФ вказуються за рядком 070 відповідних додатків № 5 і за рядком 200 листа 02. Ярославської області:

111-012 руб. + 54-678 руб. = 165-690 руб.

Припустимо, що сума нарахованих авансових платежів у 2014 році в ТОВ «Світ затишку» дорівнює 128-870 руб., У тому числі:

- В федеральний бюджет - 12 - 887 руб.;

- Бюджет м. Москви - 77-709 руб.;

- Бюджет Ярославської області - 38 - 274 руб.

Загальна сума авансових платежів, нарахованих за податковий період (128-870 руб.), Вказується по рядку 210 листа 02, сума авансових платежів, нарахованих до федерального бюджету (12-887 руб.), - По рядку 220 листа 02.

Суми нарахованих авансових платежів до бюджетів суб'єктів РФ відображаються за рядком 080 відповідних додатків № 5 і за рядком 230 листа 02 декларації. Щоб заповнити рядок 230 листа 02, необхідно скласти суми нарахованих авансових платежів до бюджету м. Москви та бюджету Ярославської області.

Ця сума дорівнює:

77-709 руб. + 38-274 руб. = 115 983 руб.

Потім розраховуються суми податку на прибуток, які підлягають доплаті до бюджетів за підсумками податкового періоду (2014).

Сума податку на прибуток, що підлягає доплаті за місцезнаходженням головного підрозділу за строком 30 березня 2015 року, становитиме:

- В федеральний бюджет - 5523 руб. (18 410 руб. - - 12 887 руб.);

- В бюджет р. Москви - 33-303 руб. (111 012 руб. - - 77 709 руб.) (Рядок 100 додатка № 5).

Податок до доплати за відокремленим підрозділом складе:

- В бюджет Ярославської області - 16 - 404 руб. (54 678 руб. - 38 274 руб.) (Рядок 100 додатка № 5).

Ці суми зазначаються також за рядками 270 та 271 листа 02 декларації. По рядку 270 відбивається сума прибуток, підлягає доплаті до федерального бюджету, — 5523 крб. По рядку 271 - сума прибуток, підлягає доплаті до бюджетів суб'єктів Російської Федерації, - 49 707 крб. (33-303 руб. + 16-404 руб.).

Рядки 290-340 листа 02, а також рядки 120 та 121 додатків № 5 організація не заповнює.

ТОВ «Світ затишку» у складі декларацій, що здаються за місцем знаходження головного та відокремленого підрозділів, має також подати підрозділ 1.1 розділу 1. У підрозділі 1.1 зазначаються підсумкові суми податку, що нараховуються у картках особового рахунку платника податків за місцем знаходження головного та відособленого лень.

У підрозділі 1.1 розділу 1, що здається за місцем знаходження головного підрозділу, зазначаються суми податку, що підлягають доплаті:

- У федеральний бюджет - по організації в цілому (5523 руб.);

- До бюджету суб'єкта РФ - по головному підрозділу (33-303 руб.).

Для заповнення цього підрозділу використовуються дані рядка 270 листа 02 та рядка 100 додатка № 5, заповненого за головним підрозділом.

Сума податку, що підлягає доплаті до бюджету суб'єкта РФ за місцем знаходження відокремленого підрозділу, вказується в підрозділі 1.1 розділу 1, який подається до податкової інспекції за місцем розташування філії (54678 руб.).

Декларація з податку на прибуток: послідовність заповнення

Починати заповненняПотрібно з додатків до аркуша 02, оскільки за заповненні цього аркуша використовуються дані їх. Додатки 1 та 2 до декларації з податку на прибутокздають усі платники податків, інші заповнюються лише за наявності відповідних показників.

Потім можна переходити до заповнення аркушів. Всі платники заповнюють лист 02. Інші листи, а також додатки до декларації з податку на прибутоквключаються до неї за потреби.

Після того, як усі листи будуть готові, формуються підрозділи підсумкового розділу 1 податкової декларації з податку прибуток.

На титульному аркуші необхідно вказати кількість сторінок декларації, тому його краще заповнювати в останню чергу.

Податкова декларація з податку на прибуток: правила заповнення показників

Загальні вимоги до заповнення декларації з податку на прибутокмістяться у розділі II. Ознайомитись з ними обов'язково варто тим, хто здає декларацію у паперовому вигляді, у тому числі із заповненням бланка на комп'ютері. Під час формування електронної версії або використання бухпрограм дотримання вимог забезпечить програмне забезпечення.

Отже, загальні правила заповнення декларації з податку на прибутоктакі:

- Податковаскладається наростаючим підсумком початку року.

Подробиці див. у матеріалі « » .

- Суми зазначаються у повних рублях, у своїй значення менше 50 копійок відкидаються, а 50 копійок і більше округляються до рубля.

- Сторінки нумеруються у наскрізному порядку з титульного листа (001, 002 тощо).

- Кожному показнику відповідає одне поле, виняток - дата (3 поля з роздільником-точкою) і десятковий дріб (2 поля з роздільником-точкою).

Приклад заповнення поля з датою:

Приклад заповнення поля з десятковим дробом:

- За відсутності будь-якого показника ставиться прочерк — пряма лінія, проведена посередині ознайомлення по всій довжині поля.

Приклад проставлення прочерку:

- Поля заповнюються зліва направо, в незаповнених знайомих ставляться прочерки.

Приклад заповнення поля ІПН:

- При заповненні декларації з податку на прибутокз використанням програмного забезпечення значення числових показників вирівнюються по правому (останньому) знайомому.

Приклад:

Не допускається:

- виправлення помилок за допомогою коригувального чи іншого аналогічного засобу;

- двосторонній друк та скріплення листів декларації з податку на прибуток, що призводить до псування паперового носія.

При роздруківці податкової декларації з податку на прибуток, підготовленою з використанням ПЗ, допускається відсутність обрамлення знайомест та прочерків для незаповнених знайомест. Розташування та розміри значень реквізитів змінюватися не повинні. Друк знаків виконується шрифтом Courier New кеглем 16-18 пунктів.

Зазначені правила застосовуються і під час заповнення декларації з податку на прибуток за 2016 рікрік.

Заповнення декларації з податку на прибуток: основні листи та рядки

- додатки № 6, 6а та 6б до листа 02, які заповнюються за консолідованою групою платників податків;

- розділ Б листа 03 - у ньому розраховується податок на прибуток з доходів у вигляді відсотків за державними та муніципальними цінними паперами;

- лист 06, який заповнюється лише недержавними пенсійними фондами.

Декларація з податку на прибуток – бланкви можете знайти у статті «Бланк декларації з податку на прибуток 2014-2015 (завантажити зразок)»

Титульна сторінка

Потрібно заповнити всі показники, окрім розділу "Заповнюється працівником податкового органу".

Наводимо загальні відомості про декларацію

Насамперед необхідно вказати (розд. III Порядку заповнення декларації з податку на прибуток):

- ІПН і КПП (проставляються далі на всіх листах, що заповнюються).

- Номер коригування: для первинної декларації ставиться "0--", для уточненої - порядковий номер коригування ("1--", "2--" і т.д.) ( Див. також " Уточнена декларація: що треба знати бухгалтеру? » );

- Податковий (звітний) період. Основні коди:

- 21, 31, 33 та 34 - для декларацій, що подаються відповідно за I квартал, півріччя, 9 місяців, рік;

- коди з 35 по 46 — для декларацій, що подаються щомісяця тими, хто сплачує податок за фактичним прибутком;

- 50 - для декларації за останній податковий період при реорганізації (ліквідації) організації.

Окремі коди передбачені для декларацій КДН (див. додаток № 1 до Порядку заповнення декларації).

- Код вашої ІФНС.

- Повне найменування організації (відокремленого підрозділу) відповідно до установчих документів (включаючи латинську транскрипцію за наявності такої).

- Код КВЕД ( про нюанси заповнення цього реквізиту читайте у « » ).

- Контактний телефон.

- Кількість сторінок декларації з податку на прибуток.

- Кількість аркушів підтверджуючих документів чи їх копій, включаючи документи (копії), які підтверджують повноваження представника.

Посвідчуємо звітні відомості

- "1" - якщо відомості підтверджує керівник організації;

- "2" - якщо це робить представник.

Про подання на декларації друку читайте у матеріалі « Нюанси порядку складання та здачі декларації з податку на прибуток ».

Якщо представник — організація, наводяться її найменування та прізвище, ім'я, по батькові фізособи, уповноваженої засвідчувати декларацію від її імені.

Під час підписання декларації з податку на прибутокбудь-яким представником також наводяться відомості про документ, що підтверджує його повноваження.

Розділ 1 та його підрозділи

У розділі 1 зазначаються відомості про суму податку, що підлягає сплаті до бюджету (розд. IV Порядку заповнення декларації з податку на прибуток).

Цей розділ включає 3 підрозділи:

- Декларація з податку на прибутокобов'язково включає розділ 1.1. У ньому вказуються відомості про квартальні платежі до федерального та регіонального бюджетів із зазначенням КБК та сум до доплати або зменшення. Суми потрапляють сюди із підсумкових рядків (270-281) листа 02 декларації.

- Розділ 1.2 заповнюють ті організації, які всередині кварталу сплачують щомісячні авансові платежі. Він показує суми щомісячних авансів з податку наступного кварталу. До складу річної декларації цей підрозділ не включається (п. 1.1 Порядку заповнення декларації з податку на прибуток). По рядках 120-140, а також 220-240 підрозділу відображаються суми, що становлять 1/3 сум, зазначених за рядками 300 (330) та 310 (340) листа 02.

- Розділ 1.3 заповнюється щодо сум податку, які організація сплачує з відсотків та дивідендів, у тому числі як податковий агент. Якщо такий податок відсутній, розділ у декларацію з податку на прибутокне вмикається.

Аркуш 02 декларації

У цьому аркуші проводиться розрахунок податку. Він заповнюється у порядку (розд. V Порядку заповнення декларації з податку на прибуток).

За реквізитом «Ознака платника податків» більшість організацій ставить «1». Спеціальні коди передбачені:

- для сільгосптоваровиробників - "2";

- резидентів особливої економічної зони – «3»;

- організацій, які провадять діяльність на новому морському родовищі вуглеводневої сировини, — «4».

У аналогічному порядку ознака заповнюється далі.

Відбиваємо доходи та витрати

За рядками 010-020 відображаються доходи від реалізації та позареалізаційні доходи із додатка № 1 до аркуша 02.

По рядках 030-040 - витрати, що зменшують доходи від реалізації, та позареалізаційні витрати з додатка № 2 до аркуша 02.

По рядку 050 — сума збитків, які обліковуються в особливому порядку та відображаються у додатку № 3 до аркуша 02.

Визначаємо податкову базу

У рядку 060 виводимо фінрезультат - прибуток або збиток. У більшості випадків ця сума і буде податковою базою з податку, яку слід відобразити у рядку 100.

Див. також " Які наслідки відображення збитку у декларації з податку на прибуток? »

Рядок 110 заповнюють ті платники, які переносять на поточний період збитки, зазнані в минулому.

Якщо переносити нічого або поточний прибуток перекрила збиток, у рядку 120 потрібно відобразити величину бази, з якої обчислюватиметься податок. Показник цього рядка дорівнює різниці між рядками 100 та 110.

У рядку 130 податкову базу відображають окремі платники, які сплачують податок до бюджету суб'єкта за зниженими ставками.

Вказуємо ставки та вважаємо податок

По рядках 140-170 зазначаються податкові ставки: загальна, федеральна, регіональна та регіональна знижена. По рядках 180-200 - суми обчисленого податку.

За рядками 210-230 слід зазначити суми нарахованих авансових платежів за звітний (податковий) період.

Для декларації з податку на прибуток 2016 року зразок заповненняокремих рядків наведено на нашому сайті.

Про те, як порахувати аванси, читайте у статті « Як розрахувати щомісячні авансові платежі з податку на прибуток протягом звітного періоду ».

Також див. Як заповнюється рядок 220 листа 02 декларації з податку на прибуток? »

Рядки 240-260 заповнюються у тому випадку, коли на сплату податку зараховується податок, сплачений за кордоном.

Також у цих рядках ФНП рекомендує відображати торговельний збір - див. Як московським організаціям відобразити торговельний збір у декларації з податку на прибуток? ».

Сума податку до доплати або зменшення відображається побюджетно у рядках 270-271 і 280-281 відповідно.

Сума до доплати розраховується як різниця між податком, обчисленим за звітний період (рядки 190 та 200), авансами за минулий період (рядки 220 та 230) та зарахованим «закордонним» податком (рядки 250 та 260).

- Аванси на наступний квартал (рядки 290-310).

Це різниця між рядком 180 поточної декларації та рядком 180 декларації за минулий звітний період. Якщо вона негативна чи нульова, аванси не сплачуються.

Див « Як розрахувати рядок 290 листа 02 декларації з податку на прибуток? »

Рядки 290-310 не заповнюються:

- у річній декларації;

- організаціями, які сплачують лише квартальні аванси;

- платниками податків, які перейшли на обчислення щомісячних авансових платежів виходячи з фактично одержаного прибутку.

- Аванси на I квартал наступного року (рядки 320-340).

Ці рядки потрібно заповнювати:

- у декларації за 9 місяців (при цьому сума щомісячних авансів на І квартал приймається рівною сумі щомісячних авансів, що підлягають сплаті у IV кварталі, тобто показникам рядків 290-310);

- у декларації за 11 місяців при переході з авансів за фактично одержаним прибутком на загальний порядок.

Додаток № 1 до аркуша 02

У додатку № 1 до аркуша 02 відображаються доходи організації від реалізації та позареалізаційні (розд. VI Порядку заповнення декларації з податку на прибуток).

Відомості про виручку

По рядку 010 необхідно показати загальну величину виручки від. За термінами 011-014 цей показник деталізується за виручкою від реалізації:

- товарів (робіт, послуг) власного споживання;

- покупних товарів;

- майнових прав, крім доходів від реалізації прав вимоги боргу, зазначених у додатку №3 до аркуша 02;

- іншого майна.

Рядки 020-022 заповнюють лише профучасники ринку цінних паперів.

По рядках 023-024 з 1 січня 2015 р. доходи за цінними паперами, що звертаються, показують платники, які не є профучасниками.

По рядку 027 показується виручка від підприємства як майнового комплексу.

У рядок 030 переноситься виручка від реалізації за операціями, відображеними у додатку № 3 до аркуша 02 (стор. 340 додатка № 3 до аркуша 02).

Рядок 040 - підсумкова за доходами від реалізації. Цю суму потрібно перенести до рядка 010 листа 02.

Позареалізаційні доходи

Декларація з податку на прибутокпередбачає, що після доходів від відображаються позареалізаційні доходи.

Див « Які доходи є позареалізаційними? »

У рядку 100 зазначається їхня загальна сума. Вона піде у рядок 020 листа 02.

- доходи минулих років, виявлені у звітному (податковому) періоді;

- вартість матеріалів та іншого майна, отриманих при демонтажі або розбиранні при ліквідації основних засобів, що виводяться з експлуатації, а також при ремонті, модернізації, реконструкції, технічному переозброєнні, частковій ліквідації основних засобів;

- одержані у вигляді безоплатно одержаного майна (робіт, послуг) або майнових прав;

- вартість надлишків МПЗ та іншого майна, які виявлені внаслідок інвентаризації;

- сума відновленої амортизаційної премії ( Див. також " Амортизаційна премія: коли відновлювати? » );

- доходи, отримані профучасниками ринку цінних паперів, які здійснюють дилерську діяльність (включаючи банки) за операціями з фінансовими інструментами строкових угод, що не звертаються на організованому ринку;

- суми самостійного коригування з операцій із взаємозалежними особами ( див. ФНП розповіла, як задекларувати податкові коригування щодо операцій із залежними особами ».

Додаток № 2 до аркуша 02

Декларація з податку на прибутокмістить додаток 2 до аркуша 02, в якому розраховується сума витрат організації - як пов'язаних з виробництвом та реалізацією, так і позареалізаційних (розд. VII Порядку заповнення декларації з податку на прибуток). Розглянемо основні рядки програми.

Відбиваємо витрати на виробництво та реалізацію

Виробничі витрати відбиваються у додатку з розподілом на прямі та непрямі.

Див « Як врахувати прямі та непрямі витрати у податковому обліку ».

Для прямих витрат відведено рядки 010-030:

- рядок 010 заповнюють організації, які зайняті виробництвом товарів, виконанням робіт, наданням послуг;

- строки 020-030 заповнюються за торговельними операціями.

Далі йдуть непрямі витрати. Їхня загальна сума відображається за рядком 040, а в рядках 041-055 розшифровуються окремі з них, наприклад податки (страхові внески сюди не включаються), амортизаційні премії, придбання земельних ділянок, НДДКР.

Увага: касовий метод!

Якщо ви використовуєте касовий метод обліку, рядки 010-030 не заповнюйте. Витрати, які зменшують податкову базу згідно зі ст. 273 НК РФ, покажіть за рядком 040.

По рядку 060 показується ціна придбання (створення) іншого майна (за винятком цінних паперів, продукції власного виробництва, покупних товарів, майна, що амортизується), доходи від реалізації якого відображені у рядку 014 «Виручка від реалізації іншого майна» додатка № 1 до листа 02, і навіть витрати, пов'язані з його реалізацією.

По рядку 061 зазначається вартість чистих активів підприємства, реалізованого як майновий комплекс.

Рядки 070 та 071 заповнюються лише професійними учасниками ринку цінних паперів. Не профучасники витрати, пов'язані з цінними паперами, що звертаються, відображають у рядках 072-073 відповідно.

У рядку 080 відображаються витрати за операціями, відображеними у додатку № 3 до аркуша 02 (стор. 350 додатка № 3 до аркуша 02).

У наступних рядках слід завдати збитків:

- 090 - частина отриманого в минулих періодах збитку ОПХ, що враховується в поточному періоді ( див. ») ;

- 100 - від реалізації майна, що амортизується, що враховуються в порядку п. 3 ст. 268 НК РФ та враховані раніше за рядком 060 додатка № 3 до листа 02;

- 110 - від реалізації права на земельну ділянку.

По рядку 120 показується сума надбавки, сплачувана покупцем підприємства як майнового комплексу (пп. 1 п. 3 ст. 268.1 НК РФ).

За рядками 131-135 відобразіть інформацію про нараховану амортизацію (в т.ч. за НМА) за лінійним/нелінійним методом нарахування.

Позареалізаційні витрати

Загальна сума позареалізаційних витрат показується у рядку 200, окремі витрати наводяться за рядками 201-206, зокрема:

- відсотки за борговими зобов'язаннями ( Див. також " Увага: порядок визнання відсотків змінено заднім числом » );

- резерви ( див., наприклад, « Резерв за сумнівними боргами: порядок створення та розрахунок відрахувань » );

- на ліквідацію ОС ( Див. також " Як врахувати витрати на ліквідацію недоамортизованого основного кошти у податковому обліку? » );

- штрафи, пені, санкції, відшкодування збитків та ін.

По строку 300 відображаються збитки, що прирівнюються до позареалізаційних витрат, у тому числі виявлені в поточному періоді збитки минулих років (рядок 301) і безнадійні борги (302).

Якщо у поточному періоді ви виправляєте помилки минулих років, які не призвели до заниження податку, заповніть рядки 400-403.

Див « Нюанси порядку складання та здачі декларації з податку на прибуток ».

Додаток № 3 до аркуша 02

Додаток № 3 до листа 02 містить розрахунок фінансових результатів, що враховуються в особливому порядку (ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ).

Це доходи, витрати та результати за такими операціями, як:

- реалізація майна, що амортизується - рядки 010-060;

- реалізація права вимоги боргу з терміном платежу, що настав і не настав, — рядки 100-170 ( про заповнення рядків 160-170 читайте « Нюанси порядку складання та здачі декларації з податку на прибуток » );

- результат діяльності ОПХ - рядки 180-201 ( див. Обслуговуючі виробництва та господарства. Податок на прибуток » );

- довірче управління - рядки 210-230;

- реалізація права на земельну ділянку – рядки 240-260.

Наприкінці додатка (рядки 340-360) наводяться: підсумкова виручка, витрати, збитки за всіма відображеними тут операціями.

Додаток № 4 до аркуша 02

Додаток № 4 заповнюють ті платники податків, які переносять поточний період збитки, отримані минулих періодах.

Нагадаємо, таке перенесення можливе зі збитків 10 попередніх років (пп. 1, 2 ст. 283 НК РФ).

Додаток включається до складу декларації лише за I квартал та за рік (п. 1.1 Порядку заповнення декларації з податку на прибуток).

Залишок неперенесеного збитку на початок податкового періоду відображається у рядку 010. У рядках 040-130 показуються збитки за роками їх утворення.

У рядку 140 вказується податкова база – сюди потрібно перенести показник рядка 100 аркуша 02.

У рядку 150 - сума збитку, що зменшує поточну податкову базу. Цей рядок не може бути більшим за рядок 140. Показник з нього перенесіть до рядка 110 листа 02 декларації.

Залишок неперенесеного збитку зазначається у рядку 160 (тільки у річній декларації!).

Рядки 135, 151 та 161 призначені для вказівки збитків за завершеними угодами, які отримані за операціями з цінними паперами, що звертаються на організованому ринку цінних паперів, що виникли до 31 грудня 2014 року включно та не враховані раніше при визначенні податкової бази.

Додаток № 5 до аркуша 02

Додаток № 5 до аркуша 02 заповнюють організації, що мають відокремлені підрозділи. Воно заповнюється (п. 10.1 Порядку заповнення декларації з податку на прибуток):

- з організації без відокремлених підрозділів;

- по кожному відокремленому підрозділу, включаючи закриті у поточному податковому періоді, чи групі відокремлених підрозділів, що знаходяться на території одного суб'єкта РФ.

Кількість заповнених програм залежить від кількості відокремлених підрозділів або їх груп.

Вказуємо код складання розрахунку

У полі "Розрахунок складений (код)" проставте:

- 1 — якщо додаток складається з організації без відокремлених підрозділів, що до неї входять;

- 2 - за відокремленим підрозділом;

- 3 - за відокремленим підрозділом, закритим протягом року;

- 4 - по групі відокремлених підрозділів одного регіону.

Потім заповнюються відомості про підрозділ: КПП, найменування, чи є він відповідальним за групою.

Вважаємо базу та податок

У рядку 030 зазначається податкова база загалом з організації. Перенесіть сюди дані рядка 120 аркуша 02 декларації.

У рядках 040-120 розрахуйте податок та авансові платежі виходячи з частки податкової бази підрозділу (або головної організації) та ставки податку у відповідному суб'єкті РФ.

Зверніть увагу: сума рядків 070 додатків № 5 по організації без відокремлених підрозділів, що входять до неї, і по кожному відокремленому підрозділу (групі підрозділів) переноситься до рядка 200 листа 02.

Сума рядків 080 додатків № 5 до аркуша 02 має дорівнювати сумі, відображеній за рядком 230 аркуша 02.

Розподіляємо аванси

По рядках 120 відображаються щомісячні аванси до сплати наступного кварталу. Сума щомісячного авансового платежу загалом по організації (рядок 310 листа 02) розподіляється між головною організацією та кожним підрозділом (групою) виходячи з часток податкової бази (рядок 040 додатків № 5 до листа 02 декларації):

стор. 120 = стор. 310 аркуша 02 х стор. 040 додатка № 5 до аркуша 02/100.

Щомісячні аванси на IV квартал є також щомісячними авансами на І квартал наступного року, які відображаються у рядку 121 додатка 5 декларації за 9 місяців.

Аванси діляться за 3 строками сплати рівними частками та відображаються у деклараціях з головної організації та підрозділів у підрозділах 1.2 розділу 1.

Рядок 120 додатка № 5 до аркуша 02 у річних декларації з податку на прибутокне заповнюється.

Аркуш 03 декларації

Аркуш 03 заповнюють організації - податкові агенти з доходів у вигляді дивідендів, а також відсотків за державними та муніципальними цінними паперами. Він складається з 3 розділів:

- Розділ А - розрахунок податку з дивідендів;

- Розділ Б - розрахунок податку з відсотків за державними та муніципальними цінними паперами;

- Розділ В – розшифрування сум дивідендів (відсотків).

Заповнення декларації з податку на прибутокза розділами А, Б, листа 03 визначено розділом ХI Порядку заповнення декларації з податку на прибуток.

Зверніть увагу: лист 03 заповнюється стосовно кожного рішення про розподіл прибутку. Тобто. якщо у поточному періоді здійснюються виплати за декількома рішеннями, то подається кілька відповідних листів 03.

Також майте на увазі, що лист складається лише у періодах, коли перераховувалися дивіденди. Представляти його за періоди, коли виплат не було, не потрібно — це випливає з абз. 2 п. 1 ст. 289 ПК РФ, пп. 1.1, 1.7 та 11.1 Порядку заповнення декларації з податку на прибуток.

Іншими словами, тут не буде наростаючого підсумку, який є в інших аркушах декларації.

Див « Як правильно заповнити декларацію з податку на прибуток наростаючим результатом? »

Приклад:

Припустимо, рішення про розподіл та виплату дивідендів відбулися у червні. Більше упродовж року таких виплат не було. Тоді лист 03 потрібно подати лише у складі декларації за півріччя. Ні в декларацію за підсумками 9 місяців, ні в річну відображені в ньому відомості не треба включати.

Розділ А листа 03

Отже, Розділ А листа 03. Його заповнюють організації:

- безпосередньо виплачують дивіденди (емітенти);

- які є емітентами, наприклад депозитарії.

Відповідну ознаку («1» або «2») слід проставити у полі «Категорія податкового агента» Розділу А листа 03.

Наступне поле («ІПН організації — емітента цінних паперів») заповнюють лише неемітенти. Емітенти тут ставлять прочерк.

- вид дивідендів (1 - проміжні, 2 - річні);

- код звітного (податкового) періоду із додатка № 1 до ;

- звітній рік.

Потім відображаються відомості про виплачені суми дивідендів та податок на прибуток:

- за рядком 001 - загальна сума дивідендів, що розподіляється на користь усіх одержувачів - це показник Д1 у формулі розрахунку податку з п. 5 ст. 275 НК РФ ( див. Особливості розрахунку дивідендів визначення податку з прибутку » );

- за рядком 010 - дивіденди, що підлягають виплаті тільки тим акціонерам (учасникам), стосовно яких організація виступає податковим агентом;

- за рядками 020-060 суми дивідендів деталізуються в залежності від статусу їх одержувачів (російська або іноземна організація, фізособи - резиденти та нерезиденти РФ, особи з невстановленим статусом), а за деякими з них - також залежно від застосовуваної ставки податку ( див. Декларація з податку на прибуток — 2015 рік не враховує зміну ставки за дивідендами. ФНП розповіла, як її заповнити » );

- за рядком 070 зазначаються суми дивідендів, які перераховуються особам, які є номінальними власниками цінних паперів, без утримання податку; якщо ви емітент, то сума рядків 010 і 070 повинна відповідати показнику Д1 ( див. Як рахувати податок на доходи за дивідендами » );

- за рядками 080 та 081 відобразіть суми отриманих вами дивідендів від російських та іноземних організацій, за вирахуванням податку, утриманого джерелом виплати — податковим агентом (при цьому до рядка 080 мають потрапити дивіденди, отримані у попередніх періодах, а також з початку поточного року до дати розподілу дивідендів, які раніше не враховувалися щодо податкової бази за доходами, отриманими у вигляді дивідендів);

- по рядку 081 покажіть отримані дивіденди, крім зазначених у пп. 1 п. 3 ст. 284 НК РФ, податок з яких обчислений за ставкою 0% - цей рядок відповідає показнику Д2 у формулі розрахунку податку з п. 5 ст. 275 НК РФ;

- за рядком 090 вкажіть загальну суму дивідендів, що розподіляються на користь усіх одержувачів, зменшену на значення показника рядка 081 (Д1 – Д2):

стор 090 = стор 001 - стор 081

стор 090 = стор 010 + стор 070 - стор 081.

Якщо рядок 090 є негативним, платити податок не доведеться, але й відшкодування з бюджету не проводиться. У цьому випадку в наступних рядках (091-120) поставте прочерки.

До уваги неемітентів!

Неемітенти за рядками 080, 081 повинні поставити прочерки, а показник рядка 090 визначити на підставі інформації, наданої російською організацією, яка сплачує доходи у вигляді дивідендів.

- за рядками 091 та 092 покажіть суми дивідендів, які використовуються для обчислення податку, причому у рядку 091 — дивіденди, що оподатковуються за ставками 9 та 13% ( див. Декларація з податку на прибуток - 2015 року не враховує зміну ставки за дивідендами. ФНП розповіла, як її заповнити » );

- за рядком 100 вкажіть обчислений із них податок;

- за рядком 110 - податок, обчислений з дивідендів, виплачених російським організаціям у попередні періоди стосовно кожного рішення про розподіл доходів від пайової участі;

- за рядком 120 - податок, нарахований з дивідендів, виплачених російським організаціям в останньому кварталі (місяці) звітного (податкового) періоду стосовно кожного рішення про розподіл доходів від пайової участі.

При виплаті дивідендів частково (у кілька етапів) сплату податку слід відображати у рядках 040 підрозділу 1.3 розділу 1 декларації. При цьому термін зазначається, виходячи з дати виплати дивідендів згідно з п. 4 ст. 287 НК РФ, тобто. пізніше дня, наступного дня виплати.

Розділ У листа 03

Дивіденди, відображені у розділі А аркуша 03, потрібно розшифрувати.

Для розшифрування дивідендів, виплачених юросібам, призначений розділ У листа 03. За дивідендами фізосіб заповнюється додаток № 2 до декларації.

Див « Додаток №2 до декларації ».

Розділ В заповнюється з кожної організації — одержувачу доходу.

При заповненні розділу по дивідендам:

- за реквізитом «Ознака приналежності» проставляється код «А» (це означає, що розшифровка відноситься до розділу А аркуша 03);

- за реквізитом «Тип» у первинному розрахунку ставиться «00», а при поданні уточненого (коригувального) розрахунку зазначається номер коригування («01», «02» тощо);

- вказуються відомості про організацію - одержувача доходу, сума дивідендів (до утримання податку) і сам податок.

Якщо дивіденди перераховані без утримання податку особам, які визнані податковими агентами, відомості про цих осіб та перераховані їм суми дивідендів відображаються у розділі У листа 03 з позначкою «податковий агент» після найменування організації та прочерком за рядком 070.

Аркуш 04 декларації

У листі 04 проводиться розрахунок податку на прибуток за ставками, відмінними від загальної ставки 20% (розд. ХІІ Порядку заповнення декларації з податку на прибуток). В основному це податок з доходів у вигляді відсотків за цінними паперами та дивідендами. При цьому окремий лист 04 заповнюється за кожним із наступних доходів:

- доходу у вигляді відсотків за державними цінними паперами держав - учасниць союзної держави, державних цінних паперів суб'єктів РФ та муніципальних цінних паперів (ставка 15%);

- доходу у вигляді процентів за цінними паперами, названому в підп. 2 п. 4 ст. 284 НК РФ (ставка 9%);

- доходу у вигляді відсотків за державними та муніципальними облігаціями, що підлягає оподаткуванню (ставка 0%);

- доходу у вигляді дивідендів (доходів від пайової участі в іноземних організаціях) за ставкою 9%;

- доходу у вигляді дивідендів (доходів від пайової участі в іноземних організаціях) за ставкою 0%;

- доходу як дивідендів (доходів від пайової участі у російських організаціях) за ставкою 9%;

- доходу від реалізації або іншого вибуття акцій (часткою участі) згідно зі ст. 284.2 НК РФ (ставка 0%).

Відповідний код виду доходу (1-7) слід проставити у полі «Вид доходу».

По кожному доходу слід відобразити:

- податкову базу (рядок 010);

- доходи, що зменшують податкову базу (рядок 020), витрата, що виникає у разі нарахування процентного (купонного) доходу за цінними паперами, що є предметом операції РЕПО під час закриття короткої позиції відповідно до п. 9 ст. 282 НК РФ;

- податкову ставку (рядок 030) - 15, 9 або 0%;

- суму обчисленого податку (рядок 040 = (стор. 010 - стор. 020) x стор. 030/100);

- суму податку з виплачених дивідендів за межами РФ та зараховану на сплату податку відповідно до ст. 275, 311 НК РФ у попередні звітні періоди (рядок 050 дорівнює сумі рядків 050 і 060 за попередній звітний період) та в поточному звітному періоді (рядок 060); при цьому рядки 050 та 060 заповнюються лише для аркуша 04 з кодом «4»;

- суму податку, нарахованого у попередні звітні періоди (рядок 070 дорівнює сумі рядків 070 та 080 за попередній звітний період);

- суму податку, нараховану з доходів, отриманих в останньому кварталі (місяці) звітного (податкового) періоду (рядок 080 = стор. 040 - стор. 050 - стор. 060 - стор. 070).

Обчислений податок за конкретними строками сплати останнього кварталу (місяця) звітного (податкового) періоду відображається за рядками 040 підрозділу 1.3 розділу 1 декларації. При цьому термін зазначається на основі дати отримання доходу або виплати дивідендів згідно з пп. 1 та 4 ст. 287 НК РФ.

Аркуш 05 декларації

Аркуш 05 містить розрахунок податкової бази з операцій із цінними паперами та ФІСС, фінансові результати яких обліковуються в особливому порядку. У новій декларації цей лист має 2 форми:

- для річної декларації – 2014 за доходами, отриманими у звітні та податкові періоди 2014 р. (розд. XIII-I Порядку заповнення декларації з податку на прибуток);

- для декларацій починаючи з I кварталу 2015 р. (розд. XIII-II Порядку заповнення декларації з податку на прибуток).

Аркуш 05 форми 2014 р.

У формі 2014 року у листі 05 відображаються операції:

- з цінними паперами, що звертаються на організованому ринку цінних паперів (далі – ОРЦБ);

- цінними паперами, які не звертаються на ОРЦБ;

- фінансовими інструментами строкових угод, які не звертаються на організованому ринку;

- фінансовими інструментами строкових угод, що не звертаються на організованому ринку, укладених після 01.07.2009, дата завершення яких настає з 01.01.2010;

- цінними паперами, що звертаються та не звертаються на ОРЦБ, отриманими первинними власниками державних цінних паперів внаслідок новації.

Відповідний код (від 1 до 5) ви ставите в полі Вигляд операції. Залежно від коду в аркуші 05 слід зазначити:

- У рядку 010:

- коди 1, 2 та 4 - виручка від реалізації, вибуття, у тому числі погашення відповідних цінних паперів;

- коди 3 і 5 - позареалізаційні доходи за операціями з відповідними ФІСС.

- У рядку 020:

- код 1 - сума відхилення фактичної виручки від реалізації (вибуття) цінних паперів, що звертаються на ОРЦБ, поза організованим ринком нижче мінімальної ціни угод на оргринці на дату укладання угод або відхилення від розрахункової вартості інвестиційного паю;

- код 2 - сума відхилення фактичної виручки за цінними паперами від їх розрахункової ціни (рядок заповнюється, якщо фактична ціна паперів менша за розрахункову більш ніж на 20%, або у разі відхилення від розрахункової вартості (вартості видачі) інвестиційного паю);

- коди 3 і 5 — сума відхилення фактичної ціни ФІСС від його розрахункової вартості, якщо фактична ціна більш ніж на 20% нижча за розрахункову;

- код 4 - сума відхилення фактичної виручки (аналогічно коду 1 по паперах, що обертаються, і коду 2 - по не обертаються).

- У рядку 030:

- коди 1, 2 та 4 — витрати, пов'язані з придбанням та реалізацією відповідних цінних паперів;

- коди 3 і 5 - позареалізаційні витрати по операціях з ФІСС, що не звертаються на оргринку.

- У терміні 031: