A séma ebben az esetben a következő:

- A vevő kölcsönszerződést köt az eladóval és azt biztosítja.

- Ezután a szállítási szerződés értelmében az eladó előre fizetés nélkül szállítja az árut.

- A tranzakció kölcsönös elszámolással zárul.

Bár ebben nincs semmi törvénytelen, ahhoz, hogy az adóhivatalnak ne legyen kérdése, szükséges:

- A megállapodásban határozzon meg egy elfogadható semleges célt a kölcsönhöz.

- A kölcsön összegének kissé el kell térnie az áru árától.

- A kölcsönszerződés és az adásvételi szerződés feltételei nem eshetnek egybe.

Adó a negyedév végén Az Orosz Föderáció adótörvénykönyvének 145. cikke utal arra, hogy egy vállalat mentesül az áfa fizetése alól, ha a negyedéves bevétele egymillió rubel alatt volt. Hasonló juttatás a helyi Szövetségi Adószolgálattal való kapcsolatfelvétel után egy évig biztosított.

Áfa adóalapja halasztott fizetés esetén

Figyelem

A fellebbezés a következőket tartalmazza:

- Nyilatkozat.

- Kivonat a társaság mérlegéből.

- Másolás a bejövő és kimenő számlák nyilvántartási könyvéből.

- Kivonatok az eladások, bevételek és kiadások könyvéből.

Ebben az esetben, ha a nyereség év közben nő, a haszon automatikusan elvész. Az alábbiakban olvashat arról, hogyan csökkentheti tovább a nyereséget az áfa befolyásolása nélkül.

Egyéb lehetőségek Az áfafizetés csökkentésére számos más lehetőség is kínálkozik. Lehetséges-e csökkenteni a jövedelemadót és az áfát, ha helyiségeket bérelnek anélkül, hogy az igazságszolgáltatással kötöttek volna megállapodást?

Az eladó beszámítja az adóbevételbe a kereskedelmi kölcsön kamatait, még akkor is, ha a vevő nem fizette be.Az eladó számára az a kamat, amelyet a vevőnek fizetnie kell neki halasztott vagy részletfizetés esetén, bevétel. A jövedelemadó kiszámításakor az eladó a kereskedelmi kölcsön kamata teljes összegét a nem működési bevételek közé számítja (záradék

6 evőkanál. 250

Fontos

Az Orosz Föderáció adótörvénykönyve). Az orosz pénzügyminisztérium is ragaszkodik ehhez a véleményhez (2010. március 23-i levél N 03-03-06/1/169.) A kamat formájában megjelenő bevétel minden hónap utolsó napján jelenik meg az adóelszámolásban, amelyre vonatkozóan felhalmozódtak (az Orosz Föderáció Adótörvénykönyvének 271. cikke (1) bekezdés 6. pont és 328. cikk (3) bekezdés (4) bekezdés). Nem mindegy, hogy milyen fizetési határidőt állapítanak meg a szerződésben.

Ráadásul a bevétel elszámolásánál nem mindegy, hogy a vevő fizetett-e kamatot vagy sem.

Hogyan használhatja az előtörlesztést vagy a halasztott fizetést az adómegtakarítás érdekében

Az újabb választottbírósági gyakorlatról és a bíróságok érveiről az e.rnk.ru webhelyen olvashat bővebben a „Hogyan közelítik meg az adóhatóságok és a bíróságok az értékesítéshez kapcsolódó összegek áfa kiszámításának kérdését” című cikkben // RNA, 2014, 11. szám. Az ügynökség idézett továbbá egy kivonatot az Orosz Föderáció Legfelsőbb Bíróságának plénumának és az Orosz Föderáció Legfelsőbb Választottbíróságának plénumának közös tisztázásaiból.

Azt jelzik, hogy a kereskedelmi kölcsön polgári jogi kötelezettségeket tartalmaz, amelyek halasztást vagy részletfizetést biztosítanak áruk, munkák vagy szolgáltatások tekintetében. A kereskedelmi kölcsönviszonyokra a Ptk. kölcsönszerződésre vonatkozó rendelkezései az irányadók (kb

2 evőkanál. Az Orosz Föderáció Polgári Törvénykönyvének 823. cikke). Következésképpen a kereskedelmi kölcsön nyújtásáért felszámított kamat pénzeszközök felhasználásának díja (az Orosz Föderáció Legfelsőbb Bírósága Plénumának 13. sz., valamint a Legfelsőbb Választottbíróság plénumának együttes határozatának 12. pontja). Orosz Föderáció 1998. október 8-i 14. sz.. A kölcsönök kamatai mentesek az áfa alól (15. cikk, 3. cikk, art.

Hogyan csökkentsük az áfát és tartsuk fenn a nyereséget

Info

ÁFA. A séma a következő:

- Egy egyszerűsített adórendszert alkalmazó cég N rubel + ÁFA (18%) áron kapott árut egy áfafizetőtől.

- Ezután ügynöki szerződést (bizományi szerződést) köt a vevővel, amelynek értelmében ugyanazt az árut eladásra adja (N+ÁFA) rubel áron.

- A szerződésben az áfa összege ügynöki díjként van megjelölve.

- Ezzel egy időben ugyanarról az összegről számlát állít ki.

- De a vevő az eladónak kiállított számlán feltünteti az ügynöki szerződés méretét, amely megegyezik az áfa összegével (vagy saját felárának összegével).

- Ennek eredményeként a szállító társaság az egyszerűsített adórendszer alapján csak ezen összeg után fizet adót (az Orosz Föderáció adótörvénykönyvének 156. cikke).

Ugyanakkor fontos ügyelni a papírmunka helyességére és következetességére, ellenkező esetben a tranzakció teljes összege után áfát kell fizetni. Most megtudjuk, hogyan csökkentheti az áfalevonást egy vállalat vagy egyéni vállalkozó számára.

Hogyan lehet abszolút legálisan csökkenteni a fizetendő áfa összegét: jogi konstrukciók

Ez a kedvezmény nem vonatkozik a jövedéki termékek értékesítése után fizetendő áfára. Az ellátáshoz való jog gyakorlása érdekében az adóalanynak fel kell vennie a kapcsolatot a Szövetségi Adószolgálat területi kirendeltségével egy kérelemmel és egy dokumentumcsomaggal, amely megerősíti, hogy rendelkezik ilyen joggal. Ezen dokumentumok listája a következőket tartalmazza:

- az árubeszerzés és értékesítés során kiállított és átvett számlák naplójának másolata;

- kivonat az értékesítési könyvből;

- kivonat a kiadások, bevételek és üzleti tranzakciók könyvéből (egyéni vállalkozók számára);

- kivonat a mérlegből (szervezeteknél).

Az adómentesség legfeljebb 12 hónapig biztosított. Ha egy szervezet bevételének összege meghaladja a jogszabályban meghatározott mértéket, az adózó automatikusan elveszíti az adókedvezményre való jogosultságát.

A Pénzügyminisztérium azt javasolta nekünk, hogy részletfizetéssel csökkentsük az áfát

Az Orosz Föderáció adótörvénykönyve). Ezért az orosz pénzügyminisztérium arra a következtetésre jutott, hogy az eladó által a vevőtől kapott kamat az áruk fizetésére vonatkozó halasztási vagy részletfizetési tervért nem tartozik a héa alá. A Pénzügyminisztérium nem fejtette ki, mit jelent kereskedelmi hitel, a tisztviselők pedig kerülték a „kereskedelmi kölcsön” kifejezés magyarázatát.

Bár ők maguk is széles körben használják. Jelezték, hogy a polgári törvénykönyv normáinak, kifejezéseinek és fogalmainak magyarázata nem tartozik a hatáskörükbe (Oroszország Pénzügyminisztériumának 2015. május 21-i N 03-07-05/29303 és 2014. december 30-i levelei N 03-07-05/68784) Korábban az osztály jelezte, hogy a kereskedelmi hitelkötelezettségek nem képeznek külön megállapodást. Ezek a vonatkozó megállapodást alkotó egyéb kötelezettségek részét képezik.

Azaz a kereskedelmi kölcsön nem önálló hitel jellegű ügylet, hanem egy visszatérítendő szerződésben foglalt feltétel.

Hogyan csökkentheti törvényesen az áfa-fizető cég az adó összegét?

A gyakorlatban gyakran előfordul olyan helyzet, amikor a vevő szeretne vásárolni egy terméket (munkát, szolgáltatást), de jelenleg pénzszűkében van, és nem tudja azonnal kifizetni a szerződést. Ilyen esetekben az eladó cég halasztott fizetést tud biztosítani a vevőnek, amit az alábbi módokon tehet meg:

- a vevő áru (építési beruházás, szolgáltatás) ellenértékeként átruházhat az eladó cégnek a szerződéses árnál magasabb címletű váltót, vagy ez a váltó a visszafizetésekor kamat fizetéséről rendelkezik;

- a vevő árukért (építési munkákért, szolgáltatásokért) átutalhat olyan kötvényeket, amelyek visszafizetése után kamatfizetést biztosítanak;

- Az eladó kereskedelmi hitelt nyújt a vevőnek.

A termékei iránti kereslet meredek csökkenése miatt a szervezetnek áfa, ingatlanadó, telekadó és személyi jövedelemadó fizetési hátraléka keletkezett. Kaphat-e egy vállalat halasztást ezen adók fizetésére, hogy elkerülje a termelés leállását és a jelentős létszámleépítést? Erre a kérdésre az orosz pénzügyminisztérium 2013. március 7-i levele adta meg a választ.

Ha az adófizetés csőddel fenyeget

Az adófizetési halasztás megadásának indokainak kimerítő listáját az Orosz Föderáció adótörvénykönyve 64. cikkének (2) bekezdése határozza meg. Ennek egyik oka a cég fizetésképtelenségének (csőd) jeleinek veszélye egyszeri adófizetés esetén. Ebben az esetben a szervezetnek adófizetési halasztást vagy részletfizetési tervet lehet nyújtani, amelynek összege nem haladja meg a nettó vagyon értékét. Az adófizetési határidők módosításáról szóló döntés meghozatalához a Szövetségi Adószolgálatnak először elemeznie kell a kifizető pénzügyi helyzetét. Az ilyen elemzés elvégzésének módszertanát Oroszország Egészségügyi és Szociális Fejlesztési Minisztériuma 2011. április 18-án kelt 175. számú rendelete hagyta jóvá.

Ki nem kaphat halasztást?

Nem adható halasztás, ha az Orosz Föderáció adótörvénykönyve 62. cikkének (1) bekezdésében említett körülmények valamelyike fennáll. Nevezetesen, ha az adózóval kapcsolatban:

- adótörvény megsértése miatt büntetőeljárás indult;

- eljárás van folyamatban adóbűncselekmény ügyében vagy adminisztratív szabálysértési ügyben az adók és illetékek, vámügyek területén az áruk Orosz Föderáció vámhatárán történő átszállításával összefüggésben fizetendő adók tekintetében ;

- elegendő okkal feltételezhető, hogy az érdekelt személy a halasztást pénzeszközök vagy egyéb adóköteles ingatlanok elrejtésére fogja felhasználni, vagy ez a személy végleges tartózkodás céljából elhagyja az Orosz Föderációt;

- az adófizetési határidő módosítása iránti kérelem benyújtásának napját megelőző három éven belül határozatot hoztak a korábban engedélyezett halasztás (részletfizetési terv) megszüntetéséről annak feltételeinek megsértése miatt.

Hol lehet halasztást kérni

Ha a szövetségi adók fizetéséről beszélünk, különösen az áfa fizetéséről, akkor a fizetési határidők módosításáról az oroszországi szövetségi adószolgálat dönt (ebben az esetben a kérelem másolatát el kell küldeni a a nyilvántartásba vétel helye szerinti felügyelőségnek öt napon belül). Ami a személyi jövedelemadó-halasztást illeti, azt nem lehet majd megszerezni – figyelmeztet a Pénzügyminisztérium. A magyarázat egyszerű. Az adók és illetékek fizetésére vonatkozó halasztási vagy részletfizetési terv engedélyezésének rendjét az Adótörvénykönyv 9. fejezete határozza meg. Ez a fejezet azonban nem vonatkozik az adóügynökökre (a törvénykönyv 9. cikkelye, 61. cikk).

Ha egy cég ingatlanadó- és telekadó-halasztást szeretne kapni, vegye fel a kapcsolatot az adózó székhelye szerinti felügyelőséggel. Az Orosz Föderáció Adótörvénykönyve 64. cikkének (5) bekezdésében meghatározott dokumentumokat csatolják az adófizetési halasztás iránti kérelemhez (a leírt esetben a csődjelek fenyegetésével kapcsolatban). Ezek tartalmazzák:

- a felügyelőség igazolása az adók, illetékek, bírságok és bírságok elszámolásának helyzetéről;

- a felügyelőség igazolása az adózó által nyitott összes bankszámláról;

- bankszámlakivonatok a társaság havi pénzforgalmáról az elmúlt hat hónapban minden hónapban, valamint a megfelelő irattárban elhelyezett fizetési bizonylatok elérhetősége;

- banki igazolások a szervezet összes számláján lévő készpénzegyenlegről;

- a szerződő felek - az adózó adósainak - listája, feltüntetve a szerződések árát és a teljesítési határidőket, valamint e szerződések másolatait;

- az adófizetési határidő módosításának időtartamát biztosító kötelezettség a halasztási vagy részletfizetési terv engedélyezésének feltételei, valamint az adózó által javasolt adósságtörlesztési ütemezés teljesítésére.

A kommentárban a tisztviselők azt is megjegyezték, hogy az adófizetési határidő megváltoztatása ingatlan zálogjoggal, vagy kezességgel biztosítható. Ezt az adók és illetékek, valamint a büntetések és pénzbírságok fizetési határidejének módosítására vonatkozó eljárás (az Oroszországi Szövetségi Adószolgálat 2010. szeptember 28-i, ММВ-7- számú rendeletével jóváhagyva) 19–21. 8/469@). A garanciaszerződést vagy a zálogszerződést az adóhatóság részéről a társaság székhelye szerinti regionális Szövetségi Adószolgálat köti meg.

Március 4-től új eljárás lép életbe az adó- és biztosítási díjfizetési halasztás (részletfizetés) megszerzésére. Jóváhagyták (a továbbiakban: ММВ-7-8/683@ végzés). Ezzel egy időben a nevezett dokumentum elődjét érvénytelennek nyilvánították. A módosítások szükségességét a biztosítási díjak kezelésének új rendje okozza.

Ezzel kapcsolatban az adófizetési határidő módosítására vonatkozó előírásokat kiterjesztették a biztosítási díjra, emellett a ММВ-7-8/683@ számú végzés aktualizálta az adóalanyok által kötelezően előírt dokumentumok összetételére és tartalmára vonatkozó követelményeket. benyújtani a felügyelőséghez halasztási (részletfizetési terv) és (vagy) beruházási adókedvezmény igénybevételéhez.

Az adófizetési határidő módosításának általános szabályai

Az adó-, illeték-, biztosítási díj, valamint kötbér és kötbér befizetési határidejének változása a megállapított fizetési határidő (beleértve a nem teljesített határidőt is) későbbi időpontra tolódásának minősül. Ez az átvitel a Ch. Az Orosz Föderáció adótörvénykönyvének 9. cikke. Különösen az adófizetési határidő módosításának általános feltételeit (bírság és kötbér) állapítja meg. 61 Az Orosz Föderáció adótörvénykönyve. Így az említett cikk 2. pontja a költségvetésbe fizetendő teljes összeg vagy annak egy része (tartozásösszeg) vonatkozásában a fizetési határidő módosítását írja elő az adósságösszeg utáni kamat felhalmozásával. Ezenkívül a megjelölt átruházás nem szünteti meg a meglévőt, és nem keletkeztet új adófizetési kötelezettséget (4. pont). Ez a változás továbbá ingatlan zálogjoggal is biztosítható a Kbt. Az Orosz Föderáció adótörvénykönyvének 73. cikke garanciával vagy bankgaranciával (5. pont).Az adóhatóság módosítja az adók (valamint a díjak, biztosítási díjak, büntetések és pénzbírságok) befizetésének határidejét a minisztériumi végzésekben meghatározott módon (az Orosz Föderáció adótörvénykönyve 61. cikkének 8. szakasza). Jelenleg ez a ММВ-7-8/683@ rendelési szám.

Mik azok a halasztások és törlesztőrészletek?

Emlékeztetjük: az Art. (1) bekezdése értelmében Az Orosz Föderáció adótörvénykönyvének 64. cikke szerint az adófizetési halasztás (részletfizetési terv) az adófizetési határidő módosítása, ha az adótörvénykönyvben meghatározott okok állnak fenn, legfeljebb egy évet, ill. a tartozás összegének egyösszegű vagy szakaszos kifizetésével. Halasztás esetén az adót egy időpontban, de egy későbbi időpontban kell megfizetni (az Orosz Föderáció adótörvénykönyve 61. cikkének 6. cikke), részletek esetén pedig nem csak később, hanem részletekben is. (Az Orosz Föderáció adótörvénykönyve 64. cikkének 1. szakasza).A szövetségi adók szövetségi költségvetésben jóváírt részének fizetésére halasztást (részletfizetési tervet) biztosítanak egy-három évre. Az adóalany számára egy vagy több adóra nyújtható (az Orosz Föderáció adótörvénykönyve 64. cikkének 3. szakasza). Az adóügynökök által fizetett adók esetében nem biztosított a halasztás (részletfizetési terv) (Az Orosz Föderáció Adótörvénykönyve 61. cikkének 9. pontja, Oroszország Pénzügyminisztériumának 2016. február 15-i levele, 03-02-07 sz. /1/8000).

Fontos árnyalat. Az az összeg, amelyre az adófizetésre halasztást (részletfizetési tervet) adnak, nem haladhatja meg a szervezet nettó eszközeinek értékét (az Orosz Föderáció adótörvénykönyve 64. cikkének 2.1. pontja).

Kinek van joga halasztást (részletfizetést) kérni?

(2) bekezdése szerint Az Orosz Föderáció Adótörvénykönyve 64. §-a értelmében a halasztási joggal (részletfizetési tervvel) élhet az az érdekelt személy, akinek pénzügyi helyzete nem teszi lehetővé az említett adó időben történő megfizetését, de elegendő okkal feltételezhető, hogy Az adófizetési kötelezettség abban az időszakban merül fel, amelyre a halasztást megadták.Ugyanez a norma felsorolja azokat az indokokat, amikor az érdekelt személy adófizetési halasztást (részletfizetést) kérhet:

- természeti katasztrófa, technológiai katasztrófa vagy egyéb vis maior körülmény következtében kárt okozni benne;

- a költségvetési finanszírozás késedelme vagy a teljesített kormánymegrendelés kifizetésének késedelme;

- a csőd veszélye egyösszegű adófizetés esetén;

- szezonális áruk, munkák vagy szolgáltatások előállítása vagy értékesítése.

Ami a vám-ÁFA-t illeti (az áruknak az Orosz Föderáció vámhatárán átlépő mozgásával kapcsolatban fizetendő), a szervezet halasztást (részletfizetési tervet) kaphat ezen adó tekintetében a vámjogszabályok által előírt esetekben és módon. Az Orosz Föderáció adótörvénykönyve 64. cikkének 6. cikkelyének 2. szakasza).

Halasztás megszerzésének szabályai (részletfizetési terv)

Mint fentebb említettük, a Szövetségi Adószolgálat a ММВ-7-8/683@ számú végzésével új eljárást hagyott jóvá az adók, illetékek, biztosítási díjak, kötbérek és pénzbírságok adóhatósági fizetési határidejének módosítására (a továbbiakban: mint az Eljárás). Ez a dokumentum (ahogyan az elődje is) szabályozza az adózó halasztásának (részletfizetési terv) biztosításának eljárását, valamint meghatározza az e célra benyújtott dokumentumok összetételére és tartalmára vonatkozó követelményeket.Rögtön mondjuk: a halasztás (részletfizetési terv) megszerzésének eljárásában lényeges változás nem történt. Az Eljárásban megállapított adó-, illeték-, biztosítási díj, kötbér és bírság befizetési határidejének módosítási rendje nem sokban tér el a korábbi szabályoktól.

A határidõ módosításáról, illetve az adófizetési határidõ módosításának megtagadásáról az eddigiekhez hasonlóan a felhatalmazott szervnek az érdekelt kérelmének kézhezvételétõl számított 30 munkanapon belül kell döntést hoznia (Eljárás 15. pontja). , az Orosz Föderáció adótörvénykönyve 64. cikkének 6. szakasza). Az ilyen határozat másolatát legkésőbb az elfogadástól számított 3 munkanapon belül meg kell küldeni az érdekelt személynek (Az Orosz Föderáció adótörvényének 10. szakasza, 64. cikk).

Figyelem: az adófizetési halasztásról (részletfizetésről) szóló határozat a jelen határozatban megjelölt időponttól lép hatályba. Az adófizetésre megállapított naptól a jelen határozat hatálybalépéséig tartó teljes időre esedékes kötbér a tartozás összegébe beleszámít, ha a meghatározott fizetési határidő megelőzi a határozat hatálybalépésének napját. Ha a vagyonbiztosítékra halasztást (részletfizetési részletet) adnak, az annak engedélyezéséről szóló határozat csak a vagyon zálogjogáról szóló szerződés megkötését követően lép hatályba, a Kbt. Az Orosz Föderáció adótörvénykönyve 73. cikke (Az Orosz Föderáció adótörvénykönyve 64. cikkének 8. szakasza).

Az Eljárás 17. pontja, az Art. 1. pontja. Az Orosz Föderáció adótörvénykönyvének 63. cikke adónemenként határozza meg a halasztások (részletfizetési tervek) biztosítására felhatalmazott szerveket és határidőket. A kényelem kedvéért ezeket az információkat a táblázat tartalmazza.

Az adó típusa | A halasztásról (részletfizetési terv) határozatot hozó felhatalmazott szerv* | Halasztási időszak (részletfizetési terv) |

A szövetségi költségvetésben jóváírt szövetségi adók és díjak (bírságok és büntetések). | Oroszország Szövetségi Adószolgálata | Legfeljebb három év |

A regionális és helyi költségvetésben jóváírt szövetségi adók és díjak (bírságok és büntetések). | Oroszország Szövetségi Adószolgálata az Orosz Föderációt alkotó szervezetek és önkormányzatok pénzügyi hatóságaival egyetértésben | Legfeljebb egy év |

Biztosítási díjak | Oroszország Szövetségi Adószolgálata | Legfeljebb egy év |

Regionális és helyi adók | Az Orosz Föderációt alkotó szervezet Szövetségi Adószolgálata, az adózó székhelye szerinti adóhatóság | Legfeljebb egy év |

* A szövetségi adók, illetékek, biztosítási díjak, büntetések, pénzbírságok fizetési határidejének módosítását kérő érdeklődő az Orosz Föderációt alkotó szervezet Szövetségi Adószolgálatának osztályán keresztül az Oroszországi Szövetségi Adószolgálathoz fordul a következő címen: helyéről vagy a Szövetségi Adószolgálat régióközi felügyelőségén keresztül a legnagyobb adófizetők számára.

Fontos árnyalat. Az érdekelt személy kérelmére a felhatalmazott szerv jogosult határozatot hozni a tartozás összegének az érdekelt általi fizetésének ideiglenes (2. bekezdés) történő felfüggesztéséről (halasztási vagy részletfizetési kérelem elbírálása során). Az eljárás 2. pontja). Az érdekelt félnek öt napon belül be kell nyújtania az ilyen határozat másolatát a nyilvántartásba vétel helye szerinti adóhatósághoz (az Orosz Föderáció adótörvénykönyvének 64. cikkének (2) bekezdése, 6. bekezdés).

Dokumentáció

A halasztás (részletfizetési terv) megszerzéséhez az érdeklődőnek a kérelem mellett be kell nyújtania a felhatalmazott szervhez egy bizonyos dokumentumcsomagot, amelyek listája az Art. 5. pontjában található. 64 Az Orosz Föderáció adótörvénykönyve. A kötelező dokumentumok a következők:

- banki igazolások a számlán lévő pénzeszközök forgalmáról az adott kérelem benyújtását megelőző hat hónap mindegyikére vonatkozóan, valamint igazolások a kártyamutatóban elhelyezett elszámolási dokumentumok elérhetőségéről, vagy ezek hiányáról;

- banki igazolások az összes bankszámlán lévő készpénzegyenlegről;

- partnerek-adósok listája. Minden adósnál fel kell tüntetni a szerződések árait és teljesítésének feltételeit, csatolni kell e szerződések másolatait és azokra az elsődleges dokumentumokat (számlák, igazolások a nyújtott szolgáltatásokról (elvégzett munkákról stb.);

- a halasztás feltételeinek (részletfizetési terv) betartásának kötelezettségét, valamint a várható tartozás-visszafizetési ütemezést.

- a hatóságnak a természeti katasztrófa (technológiai katasztrófa) tényére vonatkozó következtetését és az okozott kár megállapításának cselekményét - ha a halasztás (részletterv) kérelmezésének oka rendkívüli körülmények között okozott kár volt;

- tájékoztatás a teljesített kormánymegrendelés be nem fizetett összegeiről (ezt a dokumentumot a költségvetési pénzeszközök kezelője vagy maga az adózó is elkészítheti) - a költségvetésből történő pénzeszközök beérkezésének elmaradása esetén;

- igazolás arról, hogy a szezonális tevékenységből származó bevétel aránya a szervezet teljes bevételének legalább 50%-a - ha a szervezet szezonális jellegű tevékenységet végez.

Az Eljárás 19. pontja szerint az adó, illeték, biztosítási díj, kötbér, bírság megfizetésének határidejének módosítása biztosítható:

- ingatlan záloga (az Orosz Föderáció adótörvénykönyvének 73. cikke);

- kezesség (az Orosz Föderáció adótörvénykönyvének 74. cikke);

- bankgarancia (az Orosz Föderáció adótörvényének 74.1. cikke).

A kezességi szerződés vagy zálogszerződés megkötéséhez az érdekeltnek és a kezesnek (vagy zálogkötelezettnek) egyidejűleg írásbeli kérelmet kell benyújtania az adóhatósághoz (Eljárás 20. pont). A javasolt nyilatkozatmintákat az Eljárás 8. és 9. számú melléklete tartalmazza.

Az adóhatóság a megjelölt megállapodások megkötésére irányuló kérelmek elbírálásának eredményéről, valamint a bankgarancia elbírálásának eredményéről köteles az érintettet (kezesek, zálogkötelezettek) a vonatkozó dokumentumok kézhezvételét követő hét munkanapon belül értesíteni. (Eljárás 23. pontja).

A halasztás megtagadásának indokai (részletfizetési terv)

A fent említett dokumentumok benyújtásának elmulasztása az adófizetési halasztás (részletfizetési terv) megtagadásának alapja. Ezt az Eljárás 13. pontja tartalmazza.Ezen túlmenően a Kbt. Az Orosz Föderáció Adótörvénykönyvének 62. cikke számos más helyzetet is megnevez, amikor az adózótól határozottan megtagadják az adók, illetékek, biztosítási díjak, büntetések és bírságok fizetési határidejének megváltoztatását. Például egy szervezet aligha számíthat pozitív döntésre, ha a mozgással összefüggésben fizetendő adók, adók, illetékek, biztosítási díjak, vámügyek területén adó- vagy közigazgatási szabálysértés miatt folyik eljárás ellene. áruk szállítása a vámunió vámhatárán keresztül (az Orosz Föderáció Adókódexének 2. cikkelyének 1. szakasza, 62. cikk).

A halasztás (részletfizetési terv) megtagadásának egyéb indokai a következő körülmények:

- adójogszabálysértési bűncselekmény miatt indult büntetőeljárás;

- kellő okkal feltételezhető, hogy az érdekelt az adóbeszedés megkerülése érdekében halasztást (részletfizetést) kér;

- Három év nem telt el azóta, hogy a biztosított korábbi halasztási kérelmére (részletfizetésre) vonatkozó elutasító határozatot meghozták.

Minden vállalkozás vagy egyéni vállalkozó megélhet olyan időszakokat, amikor jó okokból akut pénzügyi forráshiány lép fel. Ilyenkor nehéz megpróbáltatást jelent az esetleges kifizetések kifizetése, és hogy az adózó ne váljon rosszindulatú adóssá ilyen helyzetben, az állam halasztást teremtett az adófizetésre.

Az adófizetési halasztás minden adózónak lehetősége arra, hogy az államkincstárba történő befizetést későbbre halassza.

Ennek a folyamatnak az a sajátossága, hogy az adó vagy annak egy részének megfizetését el lehet halasztani egy későbbi időszakra, de a hatóság által kijelölt idő lejárta után az összeget teljes egészében be kell fizetni.

Ezt a lehetőséget minden olyan vállalkozás vagy személy igénybe veheti, akinek a körülményei a jogszabályban meghatározott nyomós okból állnak.

A jogszabályi keret

Az alábbi szabályozó dokumentumok szabályozzák az alany adókedvezményhez való jogát:

- Az Orosz Föderáció adótörvénykönyvének 9. fejezete, 61–68. cikk;

- Az Orosz Föderáció adótörvénykönyvének 66. cikke – a nulla beruházási hitel igénybevételének szabályai és feltételei;

- Az Orosz Föderáció Szövetségi Adószolgálatának ММВ-7-8/683@ számú végzése – az adók és egyéb állami hozzájárulások fizetési határidejének megváltoztatása.

Az Orosz Föderáció adótörvénykönyve 66. cikk. Beruházási adójóváírás

1. A beruházási adókedvezmény az adófizetési határidő olyan módosítása, amelyben a szervezet, ha az e törvénykönyv 67. cikkében meghatározott okok fennáll, meghatározott időn belül és korlátok között lehetőséget kap az adófizetés csökkentésére. a hitelösszeg és a felhalmozott százalék utólagos szakaszos kifizetésével.

Beruházási adókedvezmény a társasági adóra, valamint a regionális és helyi adókra adható.

A beruházási adókedvezmény egy évtől öt évig terjedő időtartamra adható.

A beruházási adókedvezmény legfeljebb tíz évre adható az e törvénykönyv 67. cikke (1) bekezdésének 6. albekezdésében meghatározott alapon.2. A beruházási adókedvezményben részesült szervezet a beruházási adókedvezmény-szerződés érvényességi ideje alatt jogosult a megfelelő adóra befizetéseit csökkenteni.

A csökkentés a megfelelő adó minden egyes befizetése után történik, amelyre befektetési adójóváírást nyújtanak, minden jelentési időszakra, amíg a szervezet által az ilyen csökkentések eredményeként ki nem fizetett összeg (a jóváírás felhalmozott összege) egyenlővé nem válik a vonatkozó megállapodásban előírt hitel összege. Az adófizetés csökkentésének konkrét eljárását a megkötött beruházási adókedvezmény-szerződés határozza meg.

Ha egy szervezet több olyan beruházási adókedvezmény-szerződést kötött, amelyek érvényessége a következő adófizetéskor még nem járt le, a jóváírás felhalmozott összege e megállapodások mindegyikére külön kerül meghatározásra. Ebben az esetben a felhalmozott hitelösszeg emelése először a megkötési futamidőt tekintve az első szerződéshez képest történik, és amikor ez a felhalmozott hitelösszeg eléri a meghatározott szerződésben rögzített nagyságot, a szervezet növelheti a felhalmozott hitelösszeget. hitelösszeg a következő megállapodás alapján.

Milyen állami díjak esetén lehetséges a halasztás?

Fontos: a szövetségi vagy helyi költségvetésbe történő adófizetéshez részletfizetés vagy halasztott fizetés is lehetséges, és ez az alkalmazás a kedvezményes és egyszerűsített rendszer szerint számított adók esetében is megengedett.

- Részletekben fizetett adók szövetségi szinten:

- Magánszemélyek jövedelmére egyéni vállalkozóknak;

- Nyereséggel;

- A jövedéki adó;

- és nemesfémek;

- Tranzitdíjak;

- állami feladatok;

- Egységes szociális hozzájárulás.

- Regionális szinten:

- Szállítási díj;

- Kereskedelmi díj;

- A polgárok tulajdonában.

Nem szabad megfeledkezni arról, hogy létezik egy lista azon adóknak, amelyek fizetése nem halasztható, például a munkavállalói jövedelem adója, amelyet adóügynökön keresztül vonnak le a bérből, vagy az összevont kulcsú jövedelemadó.

Mi az összevont árfolyam, és hogyan készülnek a megfelelő összevont kimutatások - olvassa el

Mi az az adóhalasztási és részletfizetési terv, és milyen dokumentumok szükségesek ezek megszerzéséhez - nézze meg ezt a videót:

Milyen esetekben és kinek adnak halasztást?

Az Orosz Föderáció Adótörvénykönyvének 64. cikke szerint kivétel nélkül minden szervezet és magánszemély, akinek indokolt oka van erre, számíthat erre a halasztási vagy részletfizetési tervre, nevezetesen:

- Vállalkozás általi kárbevétel olyan rendkívüli helyzetekben, amelyek bekövetkezését a vállalkozás tulajdonosának nem volt lehetősége befolyásolni;

- Állami költségvetésből történő idő előtti finanszírozás, önkormányzati és állami szervezetekkel történt esetekben;

- Az adóellenőrzés során felhalmozott többletbefizetések kifizetése, amelyek jelentősek lehetnek a vállalkozás költségvetése szempontjából;

- Vámfizetések az áruk kivitele és importja során;

- az elvégzett munka szezonalitása;

- Magánszemélyek esetében a fizetésképtelenség igazolása esetén adófizetési halasztás lehetséges.

Hol és mikor kell jelentkezni?

Mivel az állam különböző állami szinteken különféle kifizetések kifizetését írja elő, fel kell venni a kapcsolatot azzal a hatósággal, amely a kifizetés beszedéséért felelős:

- Ha a szövetségi adót nem fizették be, lépjen kapcsolatba a Szövetségi Adószolgálat helyi kirendeltségével;

- A helyi költségvetéssel kapcsolatos díjakkal kapcsolatban a telephelye szerinti adóhatósághoz kell fordulnia;

- Ha az ügy az áruk tranzitjára vonatkozik, vegye fel a kapcsolatot a Szövetségi Vámszolgálattal;

- Az állami illetékek tekintetében a beszedésre jogosult szervnek;

- Az egységes társadalombiztosítási hozzájárulás részletfizetését a Szövetségi Végrehajtó Hatóság adja ki.

Fontos: a kérelmező a kérelem benyújtását követően 30 napon belül választ kap, plusz további 3 napon belül megküldi a halasztásról szóló határozatot a regisztrációs hely szerinti adóhatóságnak.

A következő adó befizetésének időpontja előtt szükséges kérelmet benyújtani az adóhatósághoz, ezen idő figyelembevételével, hogy ne legyen késedelem, mivel ebben az esetben a határidő lejártától számított késedelmi napok miatti kötbér. a határozat meghozatalának napjáig tartó adófizetést a törlesztőrészlethez hozzáadjuk.

Dokumentumcsomag

A halasztott fizetéshez csatolnia kell egy dokumentumcsomagot a kérelméhez:

- Jelentkezés a megfelelő formában;

- Tartozás hiányáról szóló igazolás a helyi adóhatóságtól;

- Bankkivonat az elmúlt hat hónapra a pénzeszközök állapotáról és mozgásukról;

- A megadott halasztási időszakok betartását és a részletekre vonatkozó hozzávetőleges fizetési ütemterv kialakítását igazoló nyugta;

- A szerződő felekkel kötött megállapodások másolatai és követeléseik feltüntetése. Milyen sorrendben történik a lejárt elévülésű követelések leírása - olvassa el;

- Előre nem látható körülményeket vagy egyéb fizetést akadályozó okokat igazoló dokumentumok:

- Előre nem látható körülmények esetén - a kapott kár összegét és a körülmény bekövetkezésének tényét igazoló dokumentum;

- Az állami támogatás késedelme esetén csatolni kell a pénzintézet igazolását a támogatás mértékéről és a késedelem időtartamáról;

- Ha a magánszemély a fizetést képtelensége miatt nem tudja teljesíteni, köteles beadni az ingó- és ingatlanvagyonra vonatkozó számláinak és dokumentumainak kivonatát, amely ebben az esetben biztosítékként szolgál;

- Szezonális tevékenység esetén a helyi hatóságok igazolása szükséges arról, hogy ez a tevékenység a vállalkozás nyereségének legalább 50%-át adja.

Ugyanakkor fel kell készülnie arra a tényre, hogy a pénzforgalmi hatóságok garanciákat kérhetnek a pénzeszközök - fedezetek, bankszámlakivonatok stb.

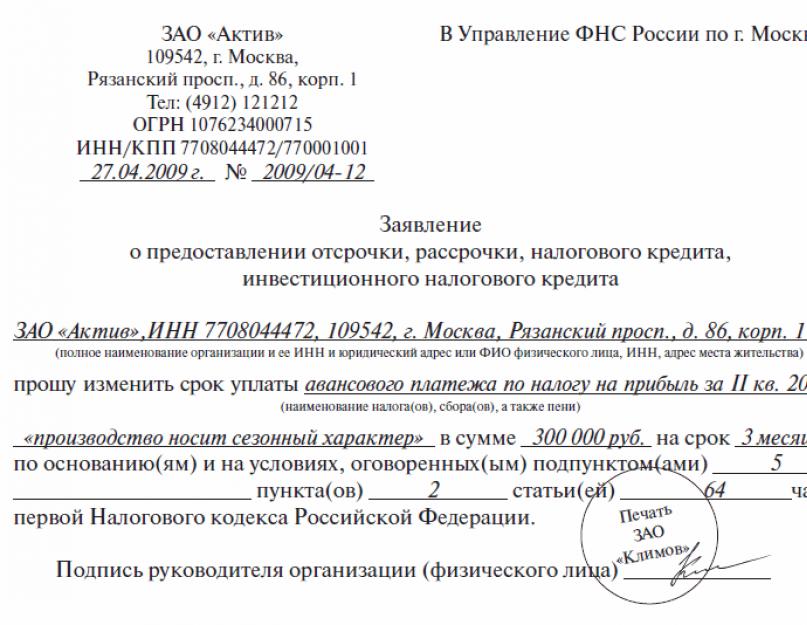

Részletfizetési és adóhalasztási kérelemminta.

Részletfizetési és adóhalasztási kérelemminta. Fontos: ebben az esetben a kérelmezőnek mindig van lehetősége visszavonni a kérelmét, hogy ne kockáztassa vagyonát.

Az adóhatósági bizalmi spekuláció és a devizainstabilitás miatti spekuláció megelőzése érdekében az utóbbi időben szinte minden esetben felmerült a kezességvállalás.

Halasztási kérelem

- A részletfizetési/halasztási kérelmet az előírt formában kell benyújtani, amelyben meg kell jelölni:

- A címzett szervezet neve és adatai;

- Maga a dokumentum neve;

- A vállalkozás adatai és neve vagy a kérelmező teljes neve, TIN, KPP feltüntetése;

- Tüntesse fel a fizetési határidő módosításához szükséges nyomtatványt;

- Jelölje meg, melyik fizetésnél kell a fizetési határidőt módosítani, és írja fel a fizetési összeget szavakkal;

- Összpontosítson ennek a lehetőségnek az okaira, mint az adótörvény cikkére;

- Dátum és aláírás.

A részletfizetési díj megszerzésének okai

Fontos: a fizetés elhalasztásának okai az Orosz Föderáció adótörvénykönyvének 9. fejezetének 61–68. cikkei. 2017 elején bizonyos változások történtek, amelyek alapján az oroszországi adószolgálat regionális osztályának vezetője köteles haladékot adni a személyi jövedelemadó befizetésére; a halasztási engedély pénzügyi struktúrákkal való egyeztetése is az ő feladata. felelősség.

Szükség esetén jogában áll ezt a felelősséget a területi szövetségi adószolgálat vezetőjére hárítani.

A következő változás az adó tetszőleges összegű felosztásának lehetősége, ha erre indokolt.

A részletfizetésre jogosult szezonális iparágak

A halasztott adófizetést leggyakrabban olyan vállalkozások veszik igénybe, amelyek tevékenységük szezonális jellegű, vagy azok, amelyek szezonális termékeket állítanak elő.

Ezeknek a vállalkozásoknak a listája az Orosz Föderáció adótörvényében szerepel:

- Először is ez a mezőgazdasági termelés:

- Növénytermesztés;

- Szőrmetenyésztés;

- Tavi halak tenyésztése;

- Növényi zsírok előállítása;

- Konzerv- és cukoripar;

- Hús- és tejüzemek.

- Ezt a lazítást a természeti és ásványi erőforrások kitermelésével és beszerzésével foglalkozó vállalkozások is igénybe veszik:

- Fakitermelés;

- Erdészet;

- Tőzeg kitermelése és beszerzése;

- Értékes fémek kitermelése.

- Szállítási ágazat, halasztást alkalmaznak:

- Rakomány és utasok szállítása korlátozott hajózású területekre;

- A Távol-Észak vidékére.

A halasztás megszerzéséhez szükséges okok listája.

A halasztás megszerzéséhez szükséges okok listája. Képtelenség fogadni

A fizetések elhalasztásának vagy fizetésének lehetősége lehetővé teszi a szervezet vagy egyén számára, hogy normálisan működjön és élhessen a csőd veszélye nélkül. Az Orosz Föderáció adótörvénykönyve azonban rendelkezik olyan esetekről, amikor a fizetések halasztása lehetetlen.

Ezek közé tartoznak a következők:

- Büntetőeljárás indult egy vállalkozás vezetője vagy magánszemély ellen az Orosz Föderáció adótörvényének megsértése miatt;

- A kérelmező ellen közigazgatási vagy állami szabálysértés miatt folyamatban van az eljárás;

- A kérelmezőt azzal gyanúsítják, hogy a bevétellel külföldre akart szökni;

- Kevesebb, mint 3 év telt el az utolsó törlesztőrészlet megszüntetése vagy a fizetési feltételek megsértése óta.

Fontos: 2017-ben a tisztviselők fontolóra vették annak lehetőségét, hogy a részletfizetést határidő előtt egyoldalúan leállítsák akkor is, ha egy egyéni vállalkozó vagy vállalkozás megszegi a fizetési határidőket.

A részletfizetési kérelemmel kapcsolatos elutasító határozatot bíróságon lehet megtámadni.

Gyors megoldás a részletfizetési díj kérdésére

A halasztás kérelmezésének teljes eljárása kis lépésekből áll:

- A kérelmezőt azok az adónemek határozzák meg, amelyeket egy adott időszakban nem tud fizetni;

- Pályázatot és dokumentumcsomagot nyújt be;

- A szervezet egy hónapon belül felülvizsgálja;

- Ebben az időszakban a bizottság ellenőrzi a kérelmező vagyonát, pénzügyi helyzetét, az ingatlan tulajdonjogát;

- Ellenőrzi a személy tisztaságát - a termelési problémák és a korábbi halasztásokból származó tartozások hiányát;

- Ezt követően 3 napon belül átadja határozatát az alany nyilvántartási helye szerinti adóhatóságnak.

Fontos: a halasztást legfeljebb egy évre, kivételes esetben legfeljebb 3 évre adják tudományos tevékenységet folytató vagy high-tech termelést folytató vállalkozások számára, ebben az esetben a halasztást beruházási adókedvezménynek nevezzük.

Azt is meg kell érteni, hogy a halasztás ugyanaz a befektetési hitelperiódus bejegyzésére vonatkozó megállapodás, amely a kérelmező és egy kormányzati szerv között a fizetési halasztásról szóló határozat keltétől számított 5 napon belül jön létre.

A szerződés meghatározza az összeget, a törlesztés ütemezését, a törlesztési időszakot, a biztosíték lehetőségét és a hitelszerződés egyéb árnyalatait.

Hatékony tervezési módszerek

A gyakorlatban a halasztás az Orosz Központi Bank refinanszírozási kamatának 50–75%-a összegű állami adó, kivéve vis maior eseteit vagy állami finanszírozás hiányát, ilyen esetekben nem számítanak kamatot.

Bármely vállalkozás egyetért abban, hogy egy ilyen lazítás sokkal jobb, mint a banki hitelezés, mivel az adótúlfizetés még a legmagasabb, 8-5,5 százalékos is lesz.

Azt is meg kell érteni, hogy a nettó törlesztőrészlet összege nem haladhatja meg a vállalkozás vagyonának vagy az állampolgár vagyonának értékét.

Egy ilyen állami ellenjavaslat természetesen csökkentette az állami befizetésekre kötelezettek számát, azonban ez többnyire csak a nagyvállalatok számára elérhető, hiszen egy dokumentumcsomag összegyűjtése bizonyos készségeket igényel a kérelmezőtől.

Következtetés

Az az adózó, aki megállapodást kötött az adóhatósággal, köteles annak minden feltételét betartani és kötelezettségeit teljesíteni.

Ellenkező esetben a fedezeti vagyon elvesztését kockáztatja, mivel az adóhivatalnak joga van a szerződést felmondani, ha nem teljesíti, és eljárást indítani a tartozás behajtása és az ingatlan állami tulajdonba adása érdekében.

Fontos: ha az adózó kötelezettségeit rendszeresen teljesíti, az adóhatóságnak nincs joga a megállapodást felmondani, felelősségre vonni.

Milyen sorrendben történik az adók halasztása és részletfizetése - lásd ezt a videót:

Lehetséges-e elhalasztani az áfa fizetését a vámnál, ha tömörfa feldolgozására szolgáló importált gyártóberendezéseket importálnak Oroszországba Olaszországból?

Igen, lehetséges, de csak bizonyos feltételek mellett, amelyeket a 2010. november 27-i 311-FZ „Az Orosz Föderáció vámszabályozásáról” szóló törvény 134. cikke sorol fel. Közöttük:

– természeti katasztrófa, technológiai katasztrófa vagy egyéb vis maior körülmény következtében személyben kárt okozni;

– késedelmek egy személynek a szövetségi költségvetésből történő finanszírozásban vagy az általa kitöltött kormányzati megbízás kifizetésében;

– ha az Orosz Föderáció területére behozott áruk gyorsan romló áruk;

– a személy az Orosz Föderáció nemzetközi szerződése alapján szállít;

– ha az Orosz Föderáció területére behozott áruk olyan áruk, amelyek szerepelnek az Orosz Föderáció kormánya által jóváhagyott bizonyos típusú importált külföldi légi járművek és alkatrészeik listáján, amelyre vonatkozóan adófizetési haladékot vagy részletfizetést lehet alkalmazni. megadott

(2) bekezdésének megfelelően A Vámunió Vámkódexének 83. §-a alapján az adófizetési határidők módosításának indokait, feltételeit és eljárását a vámunió azon tagállamának jogszabályai határozzák meg, amelynek költségvetési adóját kell megfizetni.

A 2010. november 27-i 311-FZ törvény 133. cikke kimondja, hogy a vámügyek területén felhatalmazott szövetségi végrehajtó szerv vagy az általa kijelölt más vámhatóság csak a törvény 134. cikkében meghatározott okok fennállása esetén állapítja meg a vám- és adófizetésre kötelezett írásbeli kérelmét az adófizetési határidőt halasztás formájában módosíthatják.

Indoklás

A 2010. november 27-i N 311-FZ „Az Orosz Föderáció vámszabályozásáról” szóló törvény 133–135. cikkéből

133. cikk. Az adófizetési határidő módosításának általános feltételei

(1) Ha az e szövetségi törvény 134. cikkében megállapított okok fennállnak, a vámügyek területén felhatalmazott szövetségi végrehajtó szerv vagy az általa meghatározott egyéb vámhatóság a vám- és adófizető írásbeli kérelmére az adófizetési határidő módosítása halasztás vagy részletfizetés formájában.

2. Adófizetési halasztás vagy részletfizetés adható egy vagy több adónemre, valamint a fizetendő teljes összegre vagy annak egy részére.

3. Az adók halasztását vagy részletfizetését az adó összegének a Vámunió Vámkódexében és e szövetségi törvényben meghatározott módon történő megfizetésének biztosításával lehet biztosítani. Az adóhalasztásról vagy részletfizetésről, illetve annak megtagadásáról szóló határozatot az erre irányuló kérelem benyújtásától számított 15 napot meg nem haladó határidőn belül hozzák meg. Az adók halasztását vagy részletfizetését csak e szövetségi törvény 135. cikkében előírt körülmények fennállása esetén lehet megtagadni.

4. Az adók halasztását vagy részletfizetését egy és hat hónap közötti időtartamra biztosítják.

5. Az adóhalasztásról vagy részletfizetésről szóló határozatot, illetve annak megtagadását írásban közölni kell azzal, aki azt kérte. A határozatban fel kell tüntetni azt az időtartamot, ameddig az adófizetési halasztást vagy részletfizetést engedélyezik, valamint az adóhalasztás vagy a részletfizetés megtagadása esetén a döntés indokait.

134. § Adófizetési halasztás vagy részletfizetés engedélyezésének indoka

1. Adófizetési halasztást vagy részletfizetést biztosítanak a vám- és adófizetőnek, ha az alábbi okok közül legalább egy fennáll:

1) természeti katasztrófa, technológiai katasztrófa vagy más vis maior körülmény következtében a személynek okozott kár;

2) a személy késedelmes finanszírozása a szövetségi költségvetésből vagy az általa kitöltött kormányzati megbízás kifizetése;

3) ha az Orosz Föderáció területére behozott áruk gyorsan romló áruk;

4) a személy az Orosz Föderáció nemzetközi szerződése alapján szállít;

5) ha az Orosz Föderáció területére behozott áruk olyan áruk, amelyek szerepelnek az Orosz Föderáció kormánya által jóváhagyott bizonyos típusú behozott külföldi légi járművek és alkatrészeik listáján, amelyek tekintetében az adók halasztása vagy részletfizetése lehetséges. megadni.

2. Az Orosz Föderáció kormányának jogában áll meghatározni azokat a szövetségi végrehajtó hatóságokat, amelyek jogosultak megerősíteni az e szövetségi törvényben előírt adófizetési halasztás vagy részletfizetés engedélyezésének okait.

3. Ha az Orosz Föderáció kormánya határozatot hoz azon szövetségi végrehajtó szervek azonosításáról, amelyek jogosultak megerősíteni az e szövetségi törvényben előírt adófizetési halasztás vagy részletfizetési terv megadásának okait, az ilyen megerősítés megléte kötelező, ha egy személy halasztást vagy részletfizetést kér.

135. cikk. Az adók halasztásának vagy részletfizetésének engedélyezését kizáró körülmények

1. Nem adható halasztás vagy részletfizetési terv adófizetésre, ha az említett halasztást vagy részletfizetést kérelmező személy vonatkozásában:

1) olyan büntetőeljárás indult, amelynek előzetes kivizsgálása az Orosz Föderáció büntetőeljárási jogszabályai szerint a vámhatóságok hatáskörébe tartozik;

2) csődeljárás indult.

2. A jelen cikk 1. részében meghatározott körülmények fennállása esetén az adófizetési halasztásról vagy részletfizetési terv engedélyezéséről nem lehet határozatot hozni, és a meghozott határozat hatályon kívül helyezhető, amelyről a kérelmet benyújtó személy. halasztási vagy részletfizetési tervet a vámhatóság három munkanapon belül írásban közli.